Не дают кредит, что делать? Банки меня отфутболивают, кредит не дают, каковы причины?

Каждый человек может столкнуться в своей жизни с ситуацией, когда придя в банк за оформлением кредита, ему в этом вежливо отказывают и кредит не дают, или проще говоря отфутболивают. И казалось бы, все стандартные требования и условия соблюдены, а кредитно-финансовое учреждение все равно не желает предоставлять заветный займ. Поэтому первое что необходимо сделать – это попробовать отправить заявку на кредит онлайн.

В данной ситуации у каждого нормального кредитополучателя возникает резонный вопрос: почему не дают кредит, что делать, как узнать причины отказа? А поскольку каждый банк закрепляет за собой право не афишировать причины своего отказа, потенциальный заемщик так и может остаться без ответа.

В результате этого, заемщик попросту не может устранить причину, которая препятствует одобрению кредитной заявки. Однако даже в этом случае не стоит отчаиваться, поскольку при желании всегда можно найти выход. Но для начала стоит рассмотреть самые очевидные причины, которые могут послужить основанием для отказа в предоставлении банком кредита.

1. Довольно часто не дают кредит из-за поведения заемщика. Также немаловажное значение имеет и внешний вид. Дело в том, что при личном собеседовании, банковские сотрудники обращают особое внимание на эти детали, и если заемщик постоянно нервничает, непонятно отвечает на простые вопросы, путается – все это не пройдет мимо взора менеджера. То же самое, касается и внешнего вида клиента – неопрятность и одетый спортивный костюм также могут послужить поводом для отказа в предоставлении кредита.

2. Не дают кредит тем потенциальным заемщикам, чей доход сравнительно низок или, напротив, слишком высок. Причем взгляды о доходах у заемщика и банковской организации совершенно разные. Так, например, при небольшой для банка зарплате заемщика, второй становится для него ненадежным клиентом, у которого могут возникнуть проблемы с дальнейшим обслуживанием и погашением кредита. И наоборот, если доходы заемщика сравнительно высокие, это также, как бы парадоксально это не звучало, может стать поводом для отказа в выдаче кредита. В этом случае есть вероятность того, что заемщик выплатить весь свой долг своевременно (до окончания срока действия кредитного договора), что лишит, по сути, банк своего стабильного дохода.

3. Также, когда не дают кредит, довольно частой причиной этому (почти всегда) служит испорченная кредитная история заемщика. Любой уважающий себя банк обязательно и в первую очередь внимательно проверит кредитное досье кредитополучателя, не сидит ли он в кредитной яме. Поэтому, чтобы исключить этот вариант, заемщик должен иметь безупречное кредитное досье, а также у него должны отсутствовать какие-либо долговые обязательства (займы) в иных кредитно-финансовых организациях. Если таковые имеются, их сначала нужно погасить (это в идеале), а уже после этого идти в другой банк за новым кредитом.

4. Как правило, не дают кредит и тем лицам, чей возраст не соответствует установленным возрастным ограничениям. Возраст потенциального заемщика является одним из основополагающих

факторов и часто служит мотивацией для банковского отказа. Так уж повелось у банков, что все типы кредитов, особенно на крупные суммы, как правило, выдаются лицам в возрасте от 21 года до 60–65 лет. То есть, работоспособным гражданам, которые способны на

срок действия кредитного соглашения гарантировать выплату своего долга. Конечно, есть банки, у которых данные рамки несколько шире, однако это компенсируется повышенными ставками и иными, более

жесткими условиями. А что делать, банк всегда себя подстрахует.

5. Кроме того, банковская организация может отказать в том случае, если заемщик указал недостоверные данные в анкете (заявлении). Всегда нужно помнить о том, что каждый банк очень досконально проверяет все данные о своем клиенте. И если будет обнаружено хоть малейшее несоответствие, банк решит, что его пытаются «надуть», обязательно наложит табу на выдачу даже небольшой суммы кредита.

6. В том случае, если у человека, желающего взять банковский займ, есть судимость, банк запросто ему может отказать в предоставлении данной услуги. В такой ситуации не дают кредит по весьма объективным и понятным причинам. Лица, которые имеют судимость, всегда будут нежелательными клиентами для большинства банков.

7. Отсутствие в текущий момент или частая смена постоянного места работы, сезонная работа, нахождение на испытательном сроке – также могут быть поводом для отказа.

8. Кредитная организация может не дать кредит беременной женщине. Ведь после родов она попросту не сможет погашать полученный долг в связи с отсутствием постоянного дохода.

Конечно, у каждого банка свои критерии отбора клиентов. Однако в большинстве случаев не дают кредит по одним и тем же причинам. Мотивация для отказа везде примерно одинакова. Сперва пробуйте оформлять кредит онлайн.

Итак, разобравшись с главными причинами, которые могут являться мотивом для отказа в оформлении банковской ссуды, возникает следующий вопрос: не дают кредит, что делать дальше? Здесь также есть несколько действенных вариантов, которые могут помочь решить проблему.

1. Если в одном банке не дали кредит, то стоит попробовать обратиться в другой. Поскольку у каждого банка есть свои собственные критерии надежности клиента, то существует вероятность получать

займ в соседнем банковском учреждении. Или же просто отказаться от этой затеи, а необходимые средства накопить.

2. Если есть сомнения в чистоте собственного кредитного досье, нужно попытаться ее исправить. В том случае, если в досье была совершена ошибка по вине банка, это можно исправить путем отправки запроса в банк и БКИ (бюро кредитных истории), от которого были получены скверные рекомендации и ошибочные данные. И если ошибка была допущена по вине банка, вопрос уладится, и досье будет исправлено. Но если клиент сам виноват, то придется ситуацию исправлять самостоятельно. Попытаться сделать это можно, путем быстрого погашения уже имеющихся кредитов.

3. Также можно оформить кредит не на себя, а на своего близкого родственника или хорошего друга. Главное, чтобы у них было в порядке кредитное досье, имелось стабильное место работы, достаточный источник дохода и приличный внешний вид.

4. Если доходы заемщика являются камнем преткновения в получении кредита, можно предложить банку обеспечение, то есть, предоставить залоговое имущество – квартиру, дом, автомобиль и так далее. Главное, чтобы это имущество было в собственности заемщика и обладало ликвидностью.

5. То же самое можно проделать и с поручителями. Большинство банков «смягчают» свои требования, если со стороны кредитополучателя будут выступать платежеспособные поручители.

6. Если банк был вынужден отказать по причине указания в анкете недостоверных данных, можно переделать анкету и снова ее подать. Однако в этом случае, лучше всего обращаться уже в другую

кредитную организацию, при этом не забыв указать в анкете только реальные данные. Ну что делать, не дают кредит тем, кто пытается ввести банк в заблуждение, держа его сотрудников за

дураков.

Далее: Что такое кредиторские

задолженности?.

www.vsyoprodengi.ru

порядок действий, куда ещё обратиться

Решения банков все чаще приводят потенциальных заемщиков в недоумение.

У клиента банка есть все основания рассчитывать на положительное решение: постоянный доход, прописка в регионе обращения, кредитная история, характеризующая его как ответственного плательщика.

Однако все равно следует отказ без объяснения причин.

Дело в том, что банк, изучая анкету возможного заемщика, анализирует не только уровень его благосостояния, но и личностные качества. Если какой-либо аспект анкеты кажется банку подозрительным, выносится отрицательное решение. Банки стали особенно придирчивы в 2014-2016 годах на фоне ужасающей статистики по кредитным дефолтам.

Прочитайте статью, и вы узнаете, почему не дают кредит в банках и что делать, если банки отказывают.

Причины, по которым не дадут кредит никогда

Существуют две причины, при наличии которых банк точно откажет в предоставлении денежного займа:

- Заемщик имеет судимость.

- Заемщик находится на лечении в психоневрологическом или наркологическом диспансере (или проходил его). Лечение подобного рода дает гражданину возможность уйти от уплаты кредита: если в суде он будет утверждать, что находился в невменяемом состоянии на момент подписания бумаг, суд примет его сторону, и кредитор останется без денег.

Если банк все же дал заем при наличии одной из двух перечисленных причин, то иначе как ошибкой службы безопасности такое решение не объяснить. Для самого гражданина этот кредит станет благоприятной возможностью зарекомендовать себя надежным заемщиком и исправить свою репутацию.

Причины, по которым отказывают, но получить кредит еще можно

Причины, почему не дают кредит банки, по большей части являются субъективными: на ту, по которой отказал один кредитор, второй закроет глаза.

К числу распространенных причин относятся следующие:

- Испорченная кредитная история. Информация о том, насколько внимательно заемщик относился к выплатам по предыдущим кредитам, долго хранится в Бюро Кредитных Историй. Банк, исследуя анкету претендента на кредит, в первую очередь обращается в БКИ – если поступают сведения о том, что заемщик систематически нарушал сроки выплат, то в кредите будет отказано. Даже единственная просрочка на несколько дней, вызванная техническими проблемами, заставит банк задуматься о целесообразности сотрудничества. Кроме того, кредиторы настороженно относятся к клиентам, которые берут кредит впервые и не имеют истории вообще. Таким гражданам обычно предлагается ссуда на невыгодных условиях и с многочисленными страховками.

- Недостаточный

Банки не дают кредит узнайте почему ни один банк не дает вам кредит

Не дали кредит в банке? Ничего страшного. Отказ – это одно из возможных решений кредитора по вашей заявке. Однако следует разобраться, почему именно вы его получили.

Почему банки не дают кредиты

Когда банк принимает решение отказать вам в кредите, он обязан указать причину в кредитной истории. Запросите документ, чтобы узнать ее. Нестрашно, если указана «Кредитная политика банка». Это может означать, что вы не подходите банку по возрасту, сфере вашей деятельности, семейному положению и так далее. Критично, если банк в графе «Причина отказа в кредите» указывает «Подозрение на мошеннические действия». Такая отметка может послужить причиной автоматического отказа в других кредитных организациях.

По каким причинам банк не дает кредит

Всего же основных причин отказа в кредите не так много:

- Наличие активной просрочки. Банки негативно относятся к клиентам, которые прямо сейчас демонстрируют платежную недисциплинированность. Для того, чтобы просрочка перестала влиять на решение банков, необходимо время. Чем «глубже» просрочка, тем больше времени. Так, просрочка в 30 дней, перестает влиять на решение банка через 10-12 своевременных платежей. Просрочка 90 дней требует уже полутора лет исправных платежей. 120 дней – два три года аккуратного исполнения своих обязательств.

- Высокая долговая нагрузка. Если вы уже отдаете по кредитам 40-50% своей зарплаты в месяц, банк не выдаст новый займ. Оптимальной считается нагрузка ниже 30% от дохода.

- Сомнительные данные о зарплате. Если вы принесете в банк справку о доходе, где укажете заведомо более высокую заработную плату, чем в среднем по региону у специалистов схожего профиля и уровня, банк откажет в кредите.

- Сомнительные данные о компании-работодателе. Также вы получите отказ, если реквизиты компании-работодателя окажутся неверными или сама компания в течение длительного времени не демонстрирует устойчивой работы, не является надежной.

Еще одной причиной, почему ни один банк не дает кредит – может быть в вашей излишней активности. Если вы подали сразу 5-7 заявок в разные банки, кредиторы оценивают это, как крайнюю заинтересованность в заемных средствах, и также принимают отрицательное решение. Всегда стоит выбрать только 2-3 банка и дождаться решения от них, прежде чем предпринимать дальнейшие попытки получить кредит.

Кредитная история

Большую часть этой информации банки находят в кредитной истории. Поэтому лучший способ узнать, почему банки не дают кредиты — запросить кредитную историю, и разобраться, что в ней не так, исправить ложную/ошибочную информацию, восстановить репутацию заемщика. Как это сделать, подробно мы рассказываем в этой статье.

mycreditinfo.ru

Почему не дают кредит ни в одном банке?

Вам постоянно отказывают в кредите? Причин может быть масса – от индивидуальной политики банка до беременности заемщика. Предлагаем вам вместе с нами разобраться, по каким причинам банки чаще всего дают отказ в кредите и как добиться получения желаемой суммы денег.

В каких случаях банк может отказать в выдаче кредита?

Зачастую сотрудники банка отказывают в кредите без объяснения причин, что очень сильно сбивает с толку финансово неподкованных людей.

Обычно подобное решение принимается по одной из следующих предпосылок:

Обычно подобное решение принимается по одной из следующих предпосылок:

Испорченная кредитная история заемщика

Каждый банк имеет доступ к информации о кредитовании, которое осуществляют все банки страны. Если в этой истории присутствуют один или несколько непогашенных долгов – с большой вероятностью человеку не сможет получить кредит ни в одном банке.

К отказу может привести и тот факт, что в течение короткого периода времени человек обращался за займом в несколько банков, или что он открывает новые кредиты для погашения старых (создает «кредитную пирамиду»). Как не странно, но некоторые банки отказываются предоставлять деньги даже тем клиентам, которые имеют «чистую» кредитную историю, так как не знают, как поведет себя человек после получения займа.

Действующие кредиты

Наличие непогашенных кредитов – самая распространенная причина отказов. Чтобы избежать подобного, важно доказать наличие высокого дохода, который позволит в ближайшее время погасить и старый и новый заем (или же обращаться в банк уже после погашения старого долга).

Желание досрочно погашать кредиты

Банку невыгодно, чтобы клиенты досрочно погашали кредит, поскольку он не сможет получить проценты за использование кредита, комиссии за обслуживание счетов и страхование платежей. Поэтому, в договоре о кредитовании многие банки даже прописывают штрафы за досрочную выплату, а при желании клиентов побыстрее рассчитаться с долгами категорически отказываются выдавать деньги.

Несоответствующий возраст потенциального заемщика

Розничный кредит в банке можно получить уже с 18 лет, но в большинстве случаев банки предпочитают иметь дело с клиентами, которым уже исполнилось 21-23 года.

Однако главный критерий – это не возраст, а платежеспособность. Поэтому, если человек официально работает с 16 лет и в 18 лет может показать документы о стабильном доходе, ему вряд ли откажут в выдаче денег.

Также отказ на долгосрочный заем может получить человек в возрасте старше 60 лет, так как нет гарантии, что он сможет погасить долг до конца своих дней.

У потенциального заемщика есть судимость

Практически все финансовые структуры не дают кредит людям с судимостью, так как считают их неблагонадежными. Даже если человек попытается скрыть свое прошлое, сотрудники банка все равно могут узнать правду (для получения крупных займов может требоваться справка о несудимости).

Был установлен факт недостоверности информации, указанной в заявлении

Банки очень тщательно проверяют, насколько предоставленная клиентом информация соответствует действительности. Наличие малейших неточностей (например, несоответствие адреса прописки и фактического места проживания) могут спровоцировать отказ.

Отсутствие постоянного места жительства или частая смена прописок

Если кредитор увидит в паспорте клиента десяток штампов, сообщающих о постоянном смене места жительства или временной регистрации, это также может вызвать ряд дополнительных вопросов. Если такая особенность связана с работой (человек часто бывает в командировках), необходимо предоставить дополнительную информацию.

Отсутствие постоянной работы

Наличие трудоустройства – это первое доказательство платежеспособности клиента. Поэтому, если в банк приходит человек, который зарабатывает на временных работах или же только пытается трудоустроиться (находится на испытательном сроке), ему будет сложно получить заем.

Временные документы

Если у человека отсутствует паспорт и он пользуется временным удостоверением личности, у него также возникнут проблемы с осуществлением финансовых операций. Дело в том, что для получения кредита от банка в заявлении необходимо указать все паспортные данные. Если же паспорта нет, сделать это будет невозможно, так же как и взять кредит.

Наличие двойного гражданства

В таком случае человек может взять кредит в одной стране и уехать на постоянное место жительства в другую, оставив банк без возможности компенсации своих потерь. По этой причине банки обычно отказывают в кредитах людям с двойным гражданством.

Беременность

Ожидание ребенка также может стать причиной в отказе выдачи денег, так как появление еще одного члена семьи предполагает увеличение финансовых расходов. При этом отказа можно избежать, если оформлять кредит на несколько лет.

Слишком низкий или чрезмерно высокий доход

Если человек получает мало денег, ему будет очень сложно выплатить кредит, а банк рискует вовсе не вернуть свои деньги. В случае с высоким доходом заемщика есть большая вероятность, что кредит будет выплачен досрочно, до окончания срока кредитного договора — такая ситуация для банка крайне невыгодна.

Несогласие членов семьи на дачу кредита

При выдаче больших кредитов банки очень часто требуют наличия поручителей, а также согласия на получение займа от ближайших родственников (супругов, родителей). Если родственники не дают своего согласия на кредит, его получение будет невозможным.

Сомнительные цели кредита

Во всех банках принято задавать клиенту вопрос, зачем он берет кредит. Если человек не может дать точный ответ на этот вопрос или же его ответ покажется консультантам сомнительным (цель кредита — погашение предыдущего кредита или вложение денег в стартап), вероятнее всего будет получен отказ.

Отсутствие ценного имущества в собственности у заемщика

Чтобы предотвратить потерю денег, банки используют в качестве залога ценное имущество своих клиентов (автомобили, квартиры, золотые слитки). В том случае, если заемщик вдруг откажется выплачивать деньги по кредиту, банк сможет законным путем конфисковать его имущество в свою пользу.

Неподобающее поведение и внешний вид

Проблемы с тем, чтобы получить деньги от банка, могут возникнуть даже из-за внешнего вида и поведения клиента. Если он придет в банк в неопрятной или грязной одежде, нетрезвым или будет хамить сотрудникам учреждения, ни в одном банке не возьмут на себя ответственность за предоставление кредита такому человеку.

Что делать, если в банке не выдают кредит?

Если вам не одобряют кредит, не спешите опускать руки. Постарайтесь узнать, в чем состоит причина отказа, от этого будет зависеть что делать для ее устранения.

Обратитесь в другие банки

Разные финансовые учреждения имеют свои критерии оценки благонадежности клиентом, а поэтому негативный вердикт одного банка совсем не ставит крест на возможности кредитования. Но будьте осторожны: банк, который несмотря ни на что готов дать вам деньги, может предъявить очень крупные ставки, и вы их не сможете выплатить.

Ознакомьтесь со своей кредитной историей

Бывает и такое, что у человека нет задолженностей перед банками, но в его финансовой истории такие задолженности присутствуют (например, по вине банке или неуплате 1 рубля долга). В таком случае необходимо лично отправить запросы в бюро кредитных историй и в банк, изучить ответ и написать заявление об исправлении недостоверной информации.

Если непогашенные задолженности все же присутствуют, их необходимо погасить, а затем уже с хорошей кредитной историей пытаться получить новые займы.

Если непогашенные задолженности все же присутствуют, их необходимо погасить, а затем уже с хорошей кредитной историей пытаться получить новые займы.

Попытайтесь оформить кредит на родственника

Если кто-то из родственников готов предоставить вам неофициальную услугу посредника в получении кредитных денег, обязательно воспользуйтесь такой возможностью. Но учтите, что у родственника также не должно быть проблем с кредитным досье, платежеспособностью и трудоустройством.

Предложите имущество в залог и возьмите поручителей

Если у вас нет стабильной зарплаты, можете предложить банку в качестве залога свое имущество. Но учтите, что банк потребует у вас документы, подтверждающие право собственности (например, оформить в качестве залогового имущества дом родителей у вас вряд ли получится). Также ваше имущество должно быть ликвидным, то есть, представлять финансовую ценность.

Отправляясь на собеседование в банк, возьмите с собой одного-двух надежных поручителей. Если, в отличие от вас, они покажутся банку надежными и платежеспособными, вы сможете получить кредит.

Объясните банку неточности в анкете

Если проблема возникла с точностью данных в заявлении на получение кредита, то попробуйте заново обратиться в то же отделение банка и еще раз заполнить заявление. При необходимости объясните сотрудникам, почему ранее вы указывали недостоверную информацию.

И наконец, если вам отказывают в кредитовании во всех банках, стоит задуматься о том, а стоит ли брать кредит? Все же получение займа предполагает серьезные денежные потери, в связи с которыми иногда рациональнее просто заняться накоплением.

Видео: причины отказов в кредитовании и как их избежать

otvetprost.com

Узнать почему не дали кредит в банке

Чаще всего банки отказывают в кредите по четырем причинам: плохая кредитная история, незакрытые долги и штрафы, ненадежный работодатель, низкий доход или высокая кредитная нагрузка. О том, как установить причину отказа и устранить ее до нового обращения в банк, расскажем в этой статье.

Кредитная история

В кредитной истории фиксируются все ваши действия в качестве заемщика: заявки на кредиты (отказы и одобрения), платежи по кредитам и просрочки платежей. Когда вы обращаетесь за кредитом, банк обязательно проверяет кредитную историю. Так он оценивает риск невозврата денег.

Негативные факторы в кредитной истории

• Просрочки по кредитам. Особенно открытые на момент запроса кредитной истории. С такими просрочками в кредите откажут автоматически. Также отрицательно влияют на решение банка и просрочки в прошлом — особенно в недавнем прошлом. Подробнее об этом читайте в статье Как долго действуют просрочки в кредитной истории.

• Сведения о банкротстве или взыскании долга через суд. Если один или несколько долгов вы довели до суда, банк с вами дела иметь не захочет.

• Многочисленные заявки на кредит и отказы по ним. Особенно критичной является формулировка «заявка содержит признаки мошеннической». Это значит, что данные из анкеты разошлись с фактическими данными. Например, заемщик указал в анкете фирму, в которой никогда не работал.

• Множественные микрозаймы, которые идут друг за другом, могут натолкнуть банк на мысль, что вы не умеете планировать своих расходов и от этого постоянно кредитуетесь в МФО

Проверить кредитную историю

Кредитная нагрузка

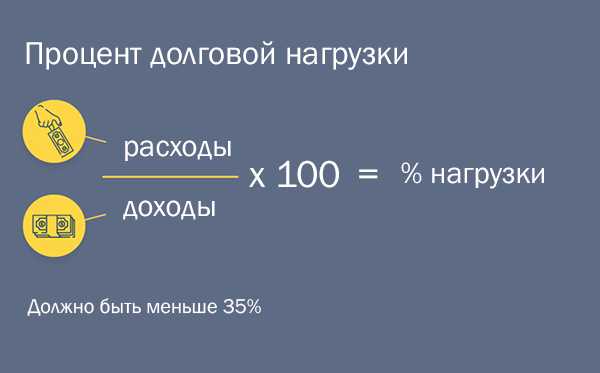

Также причиной отказа по кредиту могут быть низкая зарплата и высокая закредитованность. Допустим, заемщик зарабатывает 40 000 р. в месяц и планирует взять 1 млн р. на пять лет. Ежемесячный платеж составит примерно 26 000 р. — это 65% от дохода. Скорее всего, банк откажет в кредите из-за высокой кредитной нагрузки. Нормальной нагрузкой считается до 35%.

В расчете нагрузки учитываются также и обязательные платежи: налоги, коммунальные платежи, расходы на иждивенцев и так далее. Заемщик может зарабатывать и 100 000 р., но если суммарно расходы забирают у него половину дохода, в кредите могут отказать. Подробнее о расчете кредитной нагрузки мы рассказали в статье Что такое DTI и как его определить.

Компания-работодатель

Стабильный доход заемщика — гарантия исполнения кредитных обязательств. Поэтому банк тщательно проверяет работодателя потенциального заемщика. Если работодатель не ответил на звонки из службы безопасности банка или по документам компания не выглядит надежной и прибыльной, в кредите могут отказать.

Причиной отказа может послужить даже сфера, в которой компания (и заемщик) заняты. Например, на волне кризиса туристической отрасли в середине 2010-х, банки не рассматривали заявки сотрудников туроператоров. Экономический спад 2008-2010 ознаменовался отказами для строителей, рабочих крупных промышленных предприятий, работников финансовой сферы и так далее.

Штрафы и долги

Банки проверяют не только долги по кредитам, но и долги по другим обязательным платежам: налоги, алименты, штрафы ГИБДД и др. Если гражданин долго игнорирует платежи, его задолженности попадают в базу судебных приставов (ФССП).

Поиск по базе ФССП на сайте fssprus.ru

Узнать задолженности по налогам и автоштрафы можно в личном кабинете налогоплательщика (service.nalog.ru/lk/) и в кабинете Единого портала госуслуг (www.gosuslugi.ru).

Вкладки со штрафами и задолженностями на сайте «Госуслуги»

Требования банка

Наконец, заемщик может обладать идеальной кредитной историей, работать в стабильной компании, но все равно получить отказ. Просто потому что в данный момент банк не работает с заемщиками с определенными социодемографическими параметрами: пол, возраст, место жительства, количество детей и сто других параметров, на которые в настоящее время вы влиять можете вряд ли.

Причиной отказа в банке может послужить даже поведение заемщика в социальных сетях: посты, друзья, группы. Например, если заемщик состоит в группе «Антиколлектор» или цитирует Гитлера, в кредите могут отказать.

План действий

Чтобы установить причину банковских отказов, посмотрите на себя «глазами банка»:

Запросите кредитную историю, проверьте в ней просрочки, количество кредитных заявок и микрозаймов. Если встретите негативные факторы, прочитайте статью Как исправить кредитную историю.

Рассчитайте кредитную нагрузку. Если выплаты по кредиту наряду с другими тратами превысит 35%, подумайте, снизить этот процент. Можно увеличить срок кредита, уменьшить сумму или траты, увеличить доход.

Проверьте неоплаченные штрафы и долги на сайте судебных приставов (fssprus.ru) и портале госуслуг (gosuslugi.ru). Закройте все задолженности, прежде чем обращаться за кредитом.

Убедитесь, что вы работаете в надежной компании — проверьте ее на портале «За честный бизнес» (zachestnyibiznes.ru).

Если у вас хорошая кредитная история, нет неоплаченных долгов и штрафов, значит, вы не соответствуете требованиям конкретных банков. Значит, обращайтесь в другие банки.

mycreditinfo.ru

Причины отказа: почему не дают кредит ни в одном банке и что делать?

Для заемщика деньги – это возможность решить проблемы или купить что-то нужное, для банка же – это возможность получить доход. И если у него появляется сомнение, что должник вернет всю сумму в срок с процентами, то следует отказ.

Почему не дают кредит ни в одном банке?

Оснований для отказа не так уж много. Вот основные из них.

- Прежде всего, важную роль играет доход клиента или, так называемая, платежеспособность. Если заемщик принес в банк все необходимые документы, предоставил справку о доходах, то вряд ли ему откажут. Если же лицо работает неофициально или является безработным, то шанс на положительное решение крайне мал.

- Еще одной важной причиной, почему не дают кредит ни в одном банке, является плохая кредитная история. Если заемщик ранее брал кредит в другом банке и не погасил его, то это с высокой долей вероятности зафиксировано в общей базе кредитных историй. Он показал себя ненадежным клиентом, что служит причиной для отказа.

- Наличие судимости у заемщика, его ближайших родственников – распространенная причина отказа.

- Предоставление неверных и ложных данных. Банк в обязательном порядке проверяет всю предоставленную информацию, в случае если будут обнаружены противоречия банк откажет, а репутация клиента испортится.

- Превышение максимальной долговой нагрузки. Это бывает, когда у человека уже есть один или несколько кредитов. В этом случае погашение нового долга будет для него проблематичным.

Особенности есть у кредитов, которые даются непосредственно в магазинах. В частности одной из причин, почему не одобряют кредит на телефон, плазменный телевизор и другие подобные товары, является то, что они приравниваются к дефолтным.

Дефолтный кредит характеризуется высоким процентом просроченного долга.

В некоторых банках решение о выдаче кредита принимается без участия человека, то есть данные обрабатываются специальной программой, а в других – сотрудники могут сами поучаствовать в принятии решения.

Во втором случае важно опрятно выглядеть, отвечать уверенно, в противном случае у работника могут возникнуть сомнения, которые приведут к отказу.

Причины, почему не одобряют кредит в Сбербанке, ВТБ, Альфа-Банке и других учреждениях, чаще всего не озвучиваются.

Если вы получили отказ, хотя по вашему мнению он не заслужен, лучше всего обратиться в БКИ (бюро кредитных историй). Возможно, там подскажут, в чем истинная причина отрицательного решения. Также, помощь заемщику могут оказать профессиональные кредитные брокеры.

Также не следует забывать, что в каждом банке свой алгоритм рассмотрения заявок и если в одном месте решение было отрицательным, то в другом оно может быть в пользу клиента.

profin.top

Почему не дают кредит? Основные причины отказа

Каждый, кто подает заявку на получение кредита, рассчитывает на положительное решение банка – кредитора. В случае отказа для некоторых несостоявшихся заемщиков подобный итог становится полной неожиданностью, но для кого-то – вполне предсказуемым. Каковы причины гарантированного отказа и что делать в этом случае, чтобы получить банковский займ? Обсудим в статье.

Что влияет на выдачу кредита?

Для начала рассмотрим, какие параметры в принципе важны для банка на этапе рассмотрения кредита. При анализе платежеспособности клиента в обобщенном виде банковская организация проверяет следующие факторы:

- Cверяет подлинность предоставленных документов,

- Анализирует семейное положение, трудовую деятельность клиента,

- Анализирует количество действующих и закрытых обязательств в других банках, оценивает своевременность оплаты кредитов.

Что может стать причиной отказа?

Человек предоставил неверные данные.

При оформлении заявления на получение кредита каждый заемщик обязан предоставить персональные данные: предъявить копии и оригиналы паспорта и заполнить анкету, а некоторых случаях – также собрать документы о семейном положении и доходах. На этапе анализа заявки банк не только сверяет данные в анкете и копиях документов, но и проверяет корректность информации – правильно ли указан контактный телефон, место трудовой деятельности и т.д.

Если вдруг выяснится, что предоставленные данные заведомо неверны (заемщик предоставил документы или указал в анкете место работы, которого фактически нет, исказил место прописки или проживания, написал номер постоянно выключенного мобильного телефона), то, с высокой вероятностью, банк расценит заявку на кредит как попытку мошенничества и откажет в выдаче.

Впрочем, никто не застрахован от ошибки и клиент может ошибиться (торопился, его отвлекли и пр.) В этом случае доказать свою благонадежность достаточно затруднительно, поэтому рекомендуется тщательно и аккуратно заполнять анкету в момент ее заполнения, чтобы получить одобрение по кредиту. Для этого нужно максимально полно и достоверно указывать свои персональные данные.

Человек имеет много кредитов, но забыл указать в анкете

У каждого из россиян есть знакомые с непогашенными кредитами, причем у одних заемщиков – это краткосрочные потребительские кредиты на покупку бытовой техники и мебели, а других – многомиллионные долги на покупку недвижимости, отбирающие львиную долю семейных доходов.

И если в последнем случае «забыть» о долге достаточно затруднительно, то мелкие потребительские кредиты порой настолько незаметны, что физическое лицо даже не помнит банк, где был оформлен кредит (особенно в случаях покупки мебели или техники, так как отделение банка заемщик не посещает, а оформляет займ в точке продажи). Обращаясь за получением потребительского кредита, клиент зачастую даже не вспоминает о таком незначительном для него нюансе.

Или вот пример: заемщику по почте прислали кредитную карту, он ее получил и положил в дальний угол за ненадобностью (или вообще выбросил), а банк без письменного подтверждения адресата открыл договор и ежемесячную комиссию начисляет за обслуживание. Если такой «подарок» долго держать, то в скором времени возникнет просроченная задолженность. Человек может и не знать, что есть такой кредит, и естественно не укажет в анкете.

В банке подобные ситуации воспринимаются негативно: считается, что физическое лицо скрывает свои ежемесячные расходы в попытке получить большую сумму кредита (некоторые так и делают, но попытки, как правило, тщетны). Особенно высок риск отказа, если таких кредитов несколько. Как поступать в этой ситуации?

Если вы не уверены в отсутствии действующих обязательств, заранее выполните запрос в Бюро кредитных историй. В полученном документе вы увидите всю свою кредитную историю с указанием кредиторов, сроков и сумм займов и пр. Если какие – то обязательства имеют статус действующих, обратитесь в банк за уточнением, вполне возможно, что кредит закрыт, а данные не обновлены в БКИ. В этом случае достаточно получить справку из банка о закрытии кредита.

Человек — банкрот

В конце 2014 года в России был принят закон о банкротстве физических лиц. Согласно законопроекту, каждый житель страны может признать себя банкротом в случае своей финансовой несостоятельности и наличия действующих кредитов.

Получить новый займ, если человек банкрот, достаточно сложно – банку бессмысленно выдавать в долг деньги человеку, который не способен рассчитаться по своим старым обязательствам. Попытаться получить кредит можно лишь через несколько лет, когда истечет срок исковой давности, но гарантии в этом случае нет.

Человек ранее судим или родственники судимы

Наличие судимости у заемщика или его ближайшего родственника – весомый повод для отказа в выдаче кредита. Если было совершено тяжкое преступление или человек недавно вышел из тюрьмы, то рассчитывать на получение кредита даже не стоит.

Другое дело, если, к примеру, человек в молодости совершил какую – то «глупость», в результате которой получил условный срок — тогда появляется шанс в положительном одобрении заявки. Банк может подстраховаться и запросить поручительство или дополнительный залог, но все же выдать кредит человеку с судимостью.

Человек в списке террористов

В условиях напряженной политической обстановки банки отказывают в выдаче кредита террористам (банк не выдаст кредит для финансирования терроризма – это незаконно). Вероятность получить кредит в этой ситуации равна нулю.

Человек в черном списке банка

Если вы обращаетесь в несколько банков и везде получаете отказы, то вполне возможно, что вы попали в так называемый «черный список». Информацию о том, так это или нет, проверить невозможно, так как персональная информация о заемщиках защищена законом. Проверить ее можно, только направив запрос в БКИ. В некоторых банках свои, иные критерии внесения заемщиков в черный список: например, имеется длительная задолженность по коммунальным платежам, не выплачиваются алименты и др.

Но вы наверняка находитесь в черном списке банка, если:

- в службе судебных приставов ведется исполнительное производство в отношении вас

- на вас подан иск о взыскании задолженности

- если долг по кредиту передан коллекторам

Чтобы попытаться получить новый кредит, придется приложить немало усилий по восстановлению положительной кредитной истории: загасить долги и просроченную задолженность, начать платить вовремя. Через пару лет можно попробовать оформить небольшую сумму в кредит, чтобы «сгладить» кредитную историю.

Полезное по теме

mobile-testing.ru