Инвентаризация дебиторской и кредиторской задолженности

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

Инвентаризация дебиторской задолженности

Инвентаризация кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности (образец оформления результатов)

Итоги

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

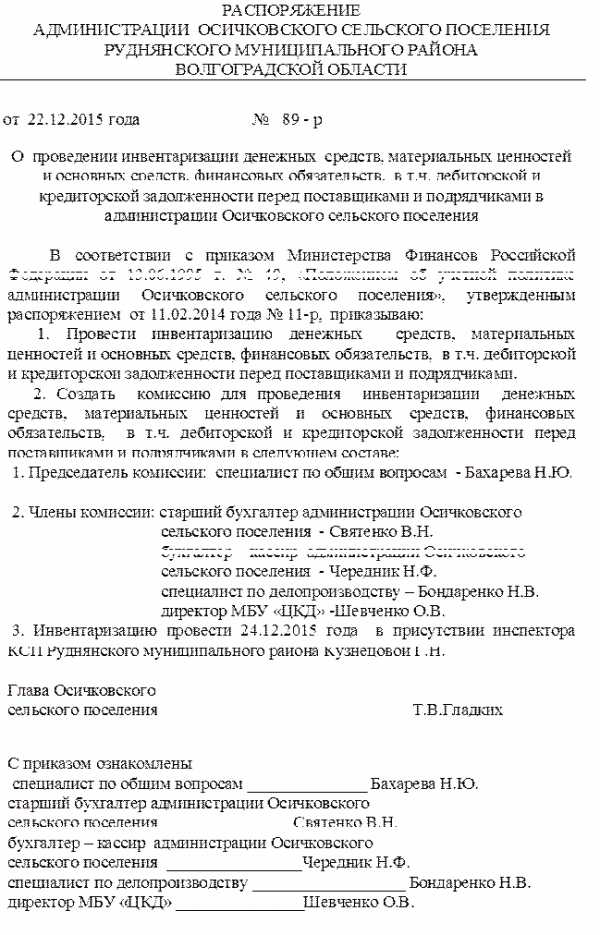

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы 1 член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

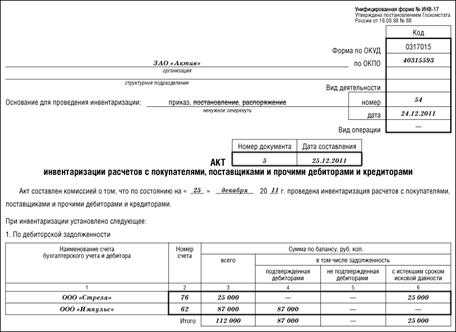

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

|

Счет |

Что анализируется |

|

60 |

Величина выплаченных поставщикам или подрядчикам авансов |

|

62 |

Задолженность покупателей за отгруженные товары или выполненные услуги |

|

75 |

Неоплаченная учредителями задолженность по взносам в уставный капитал |

|

76 |

Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов |

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в месяце, когда она была выявлена (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен ПодписатьсяНа данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье «Порядок списания дебиторской задолженности»

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или ПФР с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. При этом сальдо расчетов по страхвзносам по состоянию на 31.12.2016 фиксируются в актах форм 21-ПФР и 21-ФСС РФ. После 01.01.2017 сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России от 26.01.2017 № БС-4-11-/1304@).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнению такой задачи поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

Инвентаризация дебиторской и кредиторской задолженности (образец оформления результатов)

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 или форме, самостоятельно разработанной организацией, а также справку – приложение к акту. Причем составить такой акт необходимо в 2 экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

Скачать заполненный акт инвентаризации

Итоги

Инвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

nalog-nalog.ru

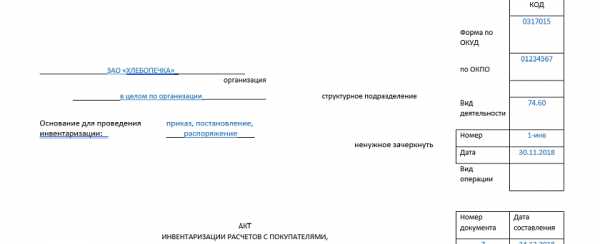

Форма ИНВ-17 (бланк и образец)

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17. Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

- лицевой;

- оборотной.

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

glavkniga.ru

Инвентаризация дебиторской задолженности

Нормами отечественного законодательства для предприятий установлена обязанность по проведению инвентаризации расчетов с дебиторами и кредиторами, материальных и нематериальных активов, основных средств и ТМЦ. Порядок и процедура проведения таких проверок разработаны государственными органами Российской Федерации и являются обязательными как при назначении мероприятий, так и при их проведении или окончании.

Инвентаризация

Федеральный закон «О бухгалтерском учете» называет инвентаризацию активов и обязательств организации в качестве одного из элементов бухучета.

Пунктом 3 статьи 11 указанного нормативного акта предусмотрены следующие виды проверок:

- обязательная инвентаризация дебиторской задолженности и иных активов;

- инициативная сверка, проводимая предприятием по своему желанию без указания закона.

Министерство финансов Российской Федерации своим Приказом от 13.06.1995 N 49 ввело в действие Методические указания. В пункте 1.5 предусмотрен целый перечень случаев, когда проведение инвентаризации является обязательным, например:

- предприятие передает имущество во временное пользование, аренду, выкупает или реализует его;

- названная проверка проводится перед формированием годового отчета;

- проведение инвентаризации дебиторской и кредиторской задолженности, а также активов является обязательным в случае назначения нового лица, ответственного за сохранность ТМЦ;

- форс-мажорные обстоятельства, повлекшие утрату активов;

- обнаружение факта потери, порчи или кражи ТМЦ;

- если собственники юридического лица приняли решение о его добровольной ликвидации.

Каждое предприятие вправе назначать и проводить инвентаризацию и в иные моменты времени, не связанные с событиями, указанными выше.

Следует учитывать, что обязанность по инвентаризации дебиторов и кредиторов, а также активов предприятия возложена исключительно на юридические лица. Индивидуальные предприниматели не должны проверять соответствие фактических показателей данным бухгалтерского учета.

Важно отметить, что нормы отечественного законодательства не лимитируют максимальное количество инвентаризаций, проводимых экономическим субъектом в течение календарного года.

Проведение инвентаризации

В соответствии с пунктом 2.2 Методических указаний, введенных в действие Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, каждое предприятие, намеренное провести инвентаризацию, должно создать соответствующую комиссию и назначить ее членов из состава работников организации. Допускается привлекать сторонних аудиторов.

Без исполнения данного предписания инвентаризация задолженности, равно как и иных показателей, не будет считаться состоявшейся. Указанный орган является постоянным и действует до истечения срока его назначения или же вплоть до образования комиссии в новом составе.

Важно учесть, что при условии небольшого объема обязательств и активов проводить инвентаризацию может ревизионная комиссия.

Создание комиссии оформляется приказом о проведении инвентаризации дебиторской задолженности. Важно учесть, что допускается издание иного распорядительного документа.

Скачать образец приказа о проведении инвентаризации дебиторской и кредиторской задолженности

Результаты проверки должны отражаться в инвентаризационных описях. Названные формы заполняются аккуратно, без подчисток и помарок, на компьютере или от руки. Допустимые цвета чернил:

- синий;

- чёрный.

В незаполненных строках ставятся прочерки, а сами формы подписываются всеми членами соответствующей комиссии.

Вне зависимости от объекта инвентаризации требования, указанные выше, являются общими и обязательными. Их неукоснительное соблюдение существенно снизит риски наличия претензий к процедуре и оформлению проводимых проверок.

Как провести инвентаризацию дебиторской и кредиторской задолженности

Министерство финансов Российской Федерации в Методических указаниях, утвержденных Приказом от 13.06.1995 N 49, отметило, что инвентаризация задолженности, равно как и расчетов, проводится путем проверки обоснованности отражения соответствующих сумм на счетах бухгалтерского учета.

Очевидно, что для проведения такой проверки в состав соответствующей комиссии должны входить сотрудники, обладающие необходимыми знаниями, навыками и квалификацией, например:

- работник администрации предприятия;

- главный бухгалтер;

- бухгалтер;

- экономист;

- внутренний или внешний аудитор.

Данный перечень не является исчерпывающим и может быть скорректирован каждым субъектом предпринимательской деятельности с учетом фактического кадрового состава предприятия. Конкретный список отражается в соответствующем приказе об инвентаризации дебиторской и кредиторской задолженности. Образец документа утвержден Постановлением Госкомстата Российской Федерации от 19.08.1998 № 88.

Проведение проверки обязательств начинается с заполнения справки, прилагаемой к бланку № ИНВ-17, которая оформляется в разрезе синтетических счетов бухучета. Именно данный документ является основанием для внесения записей в указанную выше форму акта.

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности.

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- отчисления в пользу продавцов;

- расчеты с покупателями;

- реализация обязанностей перед бюджетом;

- взаимоотношения с подотчетными лицами;

- исполнение в пользу работников и с их стороны;

- обязанности, связанные с депонентами.

Также может проводиться инвентаризация задолженности по прочим расчетам.

В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета. Также в сферу аудита входит оценка безнадежной или сомнительной к взысканию задолженности, в том числе и с истекшим сроком исковой давности.

Для надлежащего оформления инвентаризации организация должна заполнить и подписать форму № ИНВ-17 и справку, прилагаемую к ней. Предприятию следует учитывать, что необходимым является наличие всех первичных документов, послуживших основанием для возникновения обязательств. Суммы задолженности перед кредиторами и дебиторами могут подтверждаться договорами, соглашениями, приказами и распоряжениями руководства о выплате или выдаче денежных средств.

Следует отметить, что в настоящее время формы инвентаризационных документов, утвержденные Госкомстатом России в Постановлении от 19.08.1998 № 88, а также разработанные Министерством финансов Российской Федерации в Приказе от 13.06.1995 N 49, не являются строго обязательными.

Каждое предприятие вправе самостоятельно разработать документы как для оформления инвентаризации дебиторской и кредиторской задолженности, так и для проверки других объектов.

Принимая решение об использовании тех или иных форм, каждое предприятие должно учитывать, что применение документов, утвержденных Госкомстатом, гарантирует организации надлежащее оформление инвентаризации.

glavkniga.ru

Акт инвентаризации дебиторской и кредиторской задолженности: образец и заполнение

Задолженности, так же как любые активы, должны подвергаться инвентаризации. Не стоит проводить это мероприятие только потому, что этого требует закон. Это неприемлемо, так как не дает возможности выявить объем долгов, возврат которых сомнителен или вообще исключается. Результаты проверки позволяют улучшить учет и принимать более обоснованные управленческие решения. Кроме того, важно создать резервы для списания долгов, которые взыскать нереально. Важно так же правильно оформить акт инвентаризации дебиторской и кредиторской задолженности, образец бланка доступен в интернете.

Сроки и порядок переучета кредиторских и дебиторских долговых обязательств

Количество, периодичность и проверяемые балансовой строки определяются во время разработки учетной политики. Но есть ситуации, при которых проведение инвентаризации обязательно:

Долговые обязательства

- перед составлением отчетов за год

- если планируется реорганизация или ликвидация

- после стихийных бедствий и чрезвычайных ситуаций

- после назначения новых работников на должности, подразумевающие материальную ответственность

- если планируется продажа (выкуп, передача в аренду) части активов

- при выявлении на предприятии порчи (злоупотреблений, хищений)

Отчеты за год разрабатываются после нового года, инвентаризация тоже проводится в январе, документы датируются числом, соответствующим времени проведения работ. Но в учете списания отражаются 31 декабря. Если отчеты составляются поквартально, то и оценки проводятся с той же периодичностью.

Для начала инвентаризационных работ требуется соответствующее распоряжение руководства – приказ по форме ИНВ-22. В этом документе указывается:

- причина проверки (контрольная, переоценка или др.)

- учетные счета, подлежащие переоценке

- сроки и порядок (при обязательной проверке проверяется все)

На любом предприятии должна быть создана комиссия, занимающаяся проверками. Председателя назначает руководство.

Основная цель переучета – проверить достоверность сумм, обозначенных в бухучете, и определить долги, которые пора отнести к категории безнадежных или сомнительных. Технически это сверка информации со счетов с данными первичных документов и их анализ.

Оценка задолженностей дебиторов

Финансовые отношения с покупателями и поставщиками отражаются в бухгалтерских строчках под номерами 60, 62 и 76. Это расходы на предварительную оплату и авансы, поставки товаров (оказание услуг, выполнение работ), суммы НДС, рассчитанные за авансы, претензии к поставщикам, доходы, неполученные от долевого участия.

Проверка счетов

Чтобы убедиться в достоверности учета, проверяются все договора и расчеты. Сверяются взаиморасчеты со всеми контрагентами. Для этого создаются акты сверки для каждого дебитора. Если выявляется неточность, учетная запись корректируется.

Кроме внешних дебиторов существуют внутренние, для которых предназначены балансовые строки 70, 71 и 73. В их дебите отражаются суммы переплат по зарплате, средства, выданные отчет, долги работников по займам, возмещениям брака, ущерба, хищений.

Анализу подлежат также счета баланса под номерами 68 и 69, в дебите которых отражаются переплаты Налоговой инспекции, ФСС и внебюджетным фондам. В ООО проверке подлежит также строка баланса 75, в дебите которой отражаются долги по оплате акций и долей.

Полученные результаты используются для расчета сумм резервов, предназначенных для списания обязательств, переведенных в категорию сомнительных или безнадежных.

Оценка кредиторских задолженностей

В первую очередь с данными договоров сверяются учетные записи на строках баланса 60, 62 и 76, в кредите которых учитываются полученные предоплаты и авансы, невыполненные обязательства по купленным материалам и товарам (предоставленным услугам и выполненным работам), депонированная зарплата, НДС к вычету, начисленный на суммы предоплат и авансов. Так же, как при оценке дебетовых задолженностей, данные сверяются с контрагентами.

Анализ долгов

Часто основная часть долгов – обязательства перед кредитными учреждениями по займам. Поэтому следующая важная позиция – кредит счетов баланса 66 и 67. Анализируются регистры и документы, полученные из кредитных учреждений (выписки, подтверждающие выплаты, графики), все договора. Помимо выплат, проверяется правильность расчета процентов.

Долги по сборам, страховым взносам и налогам учитываются на счетах 68 и 69. Чтобы точно определить их объем, в ФНС и ПФР отправляются запросы с просьбой выдать справки или проводится сверка.

В кредите счета 70 проверяется наличие долгов по выплате зарплат. Анализируются расчетные ведомости, расходные ордера касс, платежные поручения. Расчеты с работниками отражаются также в балансовых строчках 71 и 76 – это невозмещенные авансы, выданные подотчетным лицам, и невыплаченные компенсации. Проверке подлежит также кредит строки 75. На ней отражаются долги по дивидендам и акциям.

Результаты используются для принятия управленческих решений по улучшению платежной дисциплины и сокращению долгов.

Назначение формы инвентаризации

Каждое предприятие с 2013 года вправе разрабатывать формы для оформления результатов инвентаризации самостоятельно. За основу используется типовой бланк ИНВ-17. Каждый бухгалтер может дополнить его реквизитами, строками, колонками, или убрать лишние.

Например, в типовом бланке не выделены обязательства по НДС. Желательно создать дополнительную строку как в форме ИНВ-17, так и в приложении — справке, предназначенной для уточнения результатов проверки. В справке 6 колонок, в которых указывается должник, причина возникновения долга, сумма, дата оформления документа, подтверждающего долговые обязательства, наименование и номер этого документа.

Правильно заполненный бланк ИНВ-17 отражает истинное положение с дебиторскими и кредиторскими долгами. Это помогает принять решения по списанию сумм, переведенных в категорию сомнительных или безнадежных.

Каким образом оформляется форма

У бланка 2 части: лицевая и оборотная. На первой отражаются дебиторские долговые обязательства, на второй – кредиторские. В шапке документа указываются реквизиты предприятия (организации), вид и код деятельности. Там же нужно указать основание, послужившее причиной проверки и дату проведения. Заполнять бланк можно как на компьютере, так и от руки (используя черную или синюю ручку).

В таблице, расположенной на лицевой стороне, 6 граф, в которых указываются номера учетных счетов, суммы, отраженные в балансе, подтвержденные/неподтвержденные дебиторами обязательства, долги, по которым истекли сроки давности. Таблица на оборотной стороне по структуре такая же, но в ней указываются кредиторские долговые обязательства.

После заполнения данные должны заверить члены комиссии. Чтобы документ приобрел законную силу, обязательно прилагается справка, содержащая данные синтетических счетов, регистров, журналов. И акт, и справка разрабатываются в двух экземплярах. Один комплект остается у комиссии, второй передается бухгалтерам.

Результаты оценки обязательно отражаются в бухучете. Нереализованные долги дебиторов заносятся в расходы балансового счета «Прочие расходы», нереализованные долги кредиторов – в доходы балансового счета «Прочие доходы». Это позволяет оптимизировать учет и налогооблагаемую базу.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Порядок инвентаризации дебиторской и кредиторской задолженности

Для выявления всех несоответствий в бухгалтерской отчётности, предприятиями ежегодно проводятся инвентаризации кредиторских и дебиторских задолженностей.

Такие проверки дебиторская сторона проводит с выборочными бухгалтерскими счетами, если проверка не углублённая. В обязанности кредиторов входит предоставление документов дебиторам с данными об их задолженности.

В результате данные актов дебиторской и кредиторской проверки сверяются контрагентами.

Зачем проводить инвентаризацию дебиторской и кредиторской задолженности

Главной целью проведения инвентаризации дебиторской и кредиторской задолженности является выявление долгов, которые не внушают доверия. Со стороны дебитора выявляются долги по реализованному товару, который не оплачен и включает в себя НДС.

Кредиторская задолженность проводится для определения долгов, которые имеют суммы НДС и они предъявляются к оплате продавцам товара или различных услуг.

Когда проводить инвентаризацию дебиторской и кредиторской задолженности

Инвентаризация задолженности подлежит проверке, которую целесообразно проводить один минимум раз в год, возможен вариант, когда её проводят два раза. Этот процесс проходит обычно в конце года перед тем, как составляется годовая бухгалтерская отчётность.

Начинать инвентаризацию следует не ранее первого декабря. В учёт берутся суммы задолженности с обеих сторон, которые не были погашены на 1 ноября. Также сюда всходят суммы с просроченными сроками.

При инвентаризации проверяется соответствие сумм по дебиторской и кредиторской задолженности, которые числятся на бухгалтерских счетах. Также предприятие должно предоставить документы, подтверждающие списание или начисление этих сумм. Акты проверки могут быть направлены контрагентам, которые занимаются сверкой данных расчетов.

Такой акт не имеет требований к заполнению, поэтому его заполняют в свободной форме.

Акты сверки содержат информацию о сальдо расчетов. Этот документ должен подписывать главный бухгалтер.

В случае, если задолженность взыскивается в судебном процессе, тогда в акт вносятся реквизиты договора и документов, в которых описывается проблема возникновения задолженности.

Также акт проверки подлежит подписи руководителем предприятия.

Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности

При проверке инвентаризации зачастую дебитор сам определяет, какой метод ему применить, а их различают два:

- Сплошная инвентаризация счетов.

- Выборочная инвентаризация счетов.

Как правило, второй вариант выбирается чаще всего. Но такой метод имеет место быть, если все счета в порядке, а в случае запущенности и неразберихи применяется сплошной метод.

Перед проверкой проверяются следующие моменты:

- Правильность отражения по соответствующим статьям баланса остатки задолженности.

- Причины, которые привели к задолженности.

- Когда они образовались.

- Чья вина, что задолженность была допущена.

- Реальная возможность получения задолженности.

Задолженности, которые числятся на счетах расчётов, подтверждаются следующими документами:

- Бухгалтерские справки, накладные по товарам и услугам, акты, подтверждающие выполнение работ и услуг.

- Документы, в которых указываются ведомости о выплате компенсаций, если было использовано личное имущество.

- Договора, отображающие работу подрядчиков с поставщиком, покупателя с заказчиком и тому подобное.

Механизм проведения инвентаризации дебиторской и кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности помогает решить проблемы с возникновением незапланированных затрат.

Если, предприятие не имеет никаких проблем с наличием задолженностей, тогда оно вправе самостоятельно назначать дату, проведение инвентаризации, перечень счетов, которые подлежат проверке.

Но существуют случаи, когда инвентаризация требует глубокой проверке:

- Имущество подлежит выкупу или передаётся в аренду.

- Смена материально ответственного лица.

- Инвентаризация запланированная, проходящая в конце отчётного года.

- Хищение имущества.

- Смена руководителя организации.

- Непредвиденные ситуации, не связанные с человеческим фактором.

Проверка инвентаризации считается действительной, если были соблюдены все правила законодательства.

Порядок проведения инвентаризации

Каждый из сторон имеет свой порядок проведения инвентаризации задолженности. При этом их данные должны совпадать. В случае несоответствия задолженности, кредиторская сторона может подавать в суд на дебиторов.

Дебиторская задолженность проводится в тех случаях, если надо проверить бухгалтерские счета с целью обнаружения задолженностей. В случае, если в ходе проверки были обнаружены счета с задолженностью, которая исчерпала срок давности, тогда возможно дебиторской стороне удастся избежать выплаты долгов. Или же эти счета переводятся на специальный ресурс, предназначенный для таких ситуаций. Также, учитывается срок давности задолженности, и при составлении акта обязательно указывается лицо повинное в создавшейся ситуации.

Кредиторская задолженность выполняется с целью выявления образовавшихся долгов. Она, как правило, проводится в несколько этапов.

Выявляет задолженности, которые связанные с:

- Товарами или услугами, которые превысили свой допустимый бюджет.

- Сокрытием предприятия свои реальные доходы.

- Средствами, которые были расходованы на цели, не предусмотренным бюджетом.

- Нарушениями на предприятии.

Нюансы проведения инвентаризации

Благодаря проведенным инвентаризациям, предприятия могут вычислить свои задолженности, которые возникают вследствие злоупотребления материальных ценностей, хищении имущества, ошибок при составлении учётов и т. д.

Проверку средств по расчётам доверяют кредиторам (тем предприятиям, перед которыми существует дебиторская задолженность).

После составления акта, его направляют к контрагентам, которые занимаются сверкой задолженностей. В случае несовпадения данных задолженностей, дебиторы вправе требовать от кредиторов документы, подтверждающие наличие долга.

Если, кредитор не предоставляет таких документов и проблема не решается «полюбовно», тогда стороны вправе обращаться в суд для решения проблем.

Последствия инвентаризации

Впоследствии инвентаризации могут выплыть безнадёжные долги, которые вносятся в отдельный акт. При этом должен быть документ, подтверждающий наличие данной задолженности с виновниками этой ситуации, сумм, даты. Списание подобных долгов происходит за счёт предусмотренных резервов.

Если же на предприятии такой резерв отсутствует или на нём нет денег, тогда происходит списание с актов на другие расходы с указанием соответствующей статьи о сомнительных и безнадёжных долгах. Такой вид задолженности касается дебиторов.

Кредиторская задолженность также может быть списана, если она не соответствует признакам задолженности.

Все выписки, акты, документы, подтверждающие сверки проверок задолженностей передаются в комиссию по инвентаризации.

В случае, если какие-либо расхождения не решаются, тогда каждая из сторон отображает это в своём балансе. Кредиторы имеют право на то, чтобы подать соответствующие материалы в суд для решения разногласий.

Эффективное использование результатов

Во избежание проблем с законом, любое предприятие обязано проводить инвентаризации, которые помогут выявить остатки средств на счетах, задолженности, просроченные долги, виновников, которые допустили задолженности.

Благодаря правильности проверки будут установлены следующие важные моменты для обеих сторон:

- Правильные суммы, которые числятся по балансу.

- Недостачи, связанные с хищением имущества.

- Дебиторская задолженность, которую кредитор вправе взыскать в принудительном порядке.

Благодаря эффективности проведения инвентаризации, дебиторам или кредиторам можно будет избежать задолженности. В случае с дебиторами – это долги, по которым истекли сроки исковой давности. Кредиторы имеют право на списание задолженности, которая не соответствует таковой.

Важно грамотно и вовремя проводить инвентаризацию, и конечно же, правильно оформлять акты с её результатами.

Итак, во избежание ненужных задолженностей, предприятия обязаны хотя бы ежегодно проводить инвентаризацию задолженностей с дебиторской стороны и кредиторской. Поскольку такая процедура поможет вовремя вычислить дополнительные расходы, хищение имущества и прочее.

Со стороны дебиторов входит в обязанность предоставлять отчётность о проведении инвентаризации по бухгалтерским счетам, в основном в учёт берутся выборочные счета. Кредиторы, также составляют акты со своими данными о задолженности дебиторов перед ними.

В итоге, оба акта со стороны дебиторов и кредиторов подлежат сверке, которую проводит специальная комиссия. В случае любого несоответствия могут начаться разбирательства, которые могут дойти до суда. В основном с обращением в суд о задолженности обращается кредиторская сторона.

Если находятся документы, подтверждающие, что дебиторская задолженность имеет срок давности, тогда её либо списывают за счёт резервов, которые предусмотрены предприятием на такие случаи. Обязательно при составлении акта указывается подчинённые по вене которого произошла данная задолженность.

corphunter.ru

Акт инвентаризации дебиторской и кредиторской задолженности образец

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Онлайн-кассы в интернет-магазинах

В зависимости от того, как у интернет-магазина организован прием платы за товар, ему либо нужно применять ККТ, либо нет. К примеру, продавцу не придется выдавать чек, если оплата происходит через платежного агента. Специалист налоговой службы разъясняет нюансы использования ККТ в интернет-магазинах.

Отправляем в бюджет НДФЛ с майских отпускных и пособий

31 мая – крайний срок перечисления НДФЛ с отпускных и пособий по временной нетрудоспособности (в т.ч. и пособий по уходу за больным ребенком), выплаченных работникам в мае.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 938 42 63 (Москва)

+7 (812) 467 32 84 (СПБ)

Это быстро и бесплатно!Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Обновление: 9 февраля 2017 г.

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17. Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Также читайте:

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17

Инвентаризация расчетов с дебиторами и кредиторами оформляется следующими документами:

- Акт инвентаризации форма ИНВ-17;

- Справка к акту.

В данной статье предлагаем скачать бланк акта ИНВ-17, а также бланк справки к нему. Кроме того, в качестве примера предлагаем также скачать и образцы заполнения этих бланков.

Заполненные образцы этих документов можно скачать внизу статьи.

Заполняется документы инвентаризационная комиссии, которая назначается распоряжение директора – скачать образец приказа о проведении инвентаризации .

На заметку! Предлагаем также скачать образцы других документов, оформляемых при инвентаризации различного вида имущества: основных средств – опись ИНВ-1. нематериальных активов – опись ИНВ-1а. товарно-материальных ценностей – опись ИНВ-3. наличных денег – акт инвентаризации ИНВ-15 .

В случае проведения инвентаризации расчетов с дебиторами и кредиторами необходимо учесть взаиморасчеты не только с покупателями и поставщиками, но и с работником, бюджетом и другими лицами.

Прежде всего, заполняется справка, после чего на ее основании вносятся сведения в акт инвентаризации ИНВ-17.

Справка к акту ИНВ-17 представляет собой приложение, в которое заносятся сведения по каждому дебитору или кредитору. Указывается момент возникновения задолженности, документ, на основании которого она возникла. После чего на основании заполненного бланка справки оформляется сам акт инвентаризации.

Образец заполнения

На первой странице акта указываются сведения о дебиторской задолженности, а на второй странице – о кредиторской задолженности.

Таким образом, акт разбивает всех контрагентов на дебиторов и кредиторов.

Для каждого дебитора и кредитора необходимо указать его наименование, номер бухгалтерского счета, на котором учитываются данные взаиморасчеты.

Также прописывается общая сумма по балансу, отдельно выделяется задолженность, которая подтверждена данным дебитором или кредитором, не подтвержденная и с истекшим сроком исковой давности.

По итогам заполненных таблиц считаются итоговые значения граф 3-6.

Заполненный бланк ИНВ-17 подписывают все члены инвентаризационной комиссии, после чего один экземпляр передается в бухгалтерию, второй остается у членов комиссии.

Скачать бланк и образец

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17 образец заполнения – скачать .

Справка к акту ИНВ-17 образец заполнения – скачать .

Бланк акта инвентаризации взаиморасчетов с контрагентами ИНВ-17 – скачать (excel).

Справка к акту инвентаризации ИНВ-17 – скачать (excel).

Инвентаризации кредиторской и дебиторской задолженности: особенности и правила

Основной задачей инвентаризации является именно сверка сумм дебиторской и кредиторской задолженности. Механизм инвентаризации предполагает подтверждение сумм задолженностей со стороны кредиторов и контрагентов. Подтверждающим документом является акт сверки. По итогам проведенных сверок составляется бухгалтерская справка и инвентаризационная опись. Образец каждого из документов можно найти в ниже.

Механизмы проведения инвентаризации дебиторских и кредиторских задолженностей

Инвентаризация дебиторской и кредиторской задолженности – это обязанность руководителя и главного бухгалтера. Она определена «Законом о бухгалтерском учёте» (ФЗ-402 от 06.12.11). Инвентаризационная сверка предполагает подтверждение сумм дебиторских и кредиторских задолженностей со стороны предприятий-кредиторов и дебиторов. Данный момент подтверждает соответствующий акт.

Период её проведения выпадает на окончание отчётного года и является частью годовой отчётности. Как правило, отчётной датой является последний день в году, если это выходной, то предшествующая дата. Детализированные сроки и порядок проведения инвентаризации устанавливаются приказом руководителя.

Проведение инвентаризации позволяет предприятию уточнить следующие моменты:

- Объёмы дебиторской задолженности по реализованным, но неоплаченным товарам;

- Объёмы неоплаченной кредиторской задолженности за полученные товары;

- Объёмы обоих видов задолженности по авансам, как полученным, так и выданным;

- Определение остаточных сумм обоих видов задолженностей на день инвентаризации;

- Выявление сроков исковой давности по договорам.

Проводить инвентаризацию организация обязана в следующих ситуациях:

- При работе по составлению годовых бухгалтерских отчётностей;

- Если происходит смена главных материально ответственных лиц, например, главного бухгалтера или руководителя;

- Если предприятие ликвидируется или проводится его реорганизация.

Таким образом, инвентаризация дебиторской и кредиторской задолженности – это проверка верности числящихся на счетах бухгалтерского счёта сумм. Так, проверка проводится по счетам за номерами 58, 60, 62, 66 и 76.

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Если инвентаризация проводится по инициативе руководства предприятия, например, с целью улучшения процессов управления задолженностью, то количество счетов при проверке может быть сокращено.

Нюансы проверки счетов или как работает бухгалтер?

Для чёткого определения порядка и особенностей работы бухгалтера, целесообразно представить некий общий шаблон или образец того, что проверяется при анализе каждого счёта:

- Счёт № 60 (расчёты с поставщиками, подрядчиками) – в рамках дебиторской задолженности необходимо проверить предоплаты с поставщиками и выданные им авансы, в рамках кредиторской задолженности проверяют долги предприятия за приобретённые товары или выполненные работы, включая объёмы неотфактурованных поставок;

- Счёт № 62 (расчёты с заказчиками, покупателями) – при анализе дебиторской задолженности проверяют долги закупщиков и заказчиков за переданный товар или выполненную работу, при анализе кредиторского долга – суммы полученных организацией от заказчиков, покупателей предоплат и авансов;

- Счета №№66-67 (расчёты по займам и кредитам краткосрочного и долгосрочного характера) в этом случае проверяется только кредиторская составляющая, а именно, долги по непогашенным займам перед займодавцами и банковским кредитам;

- Счёт №68 (налоговые сборы, платежи) – здесь проверке подлежат суммы переплат – дебиторские долгие, а также объёмы неоплаченных налогов – кредиторские долги;

- Счёт № 69 (социальные, страховые платежи) – здесь также производится проверка сумм, излишне уплаченных в фонды ФСС и суммы, недоплаченные во внебюджет.

Сроки и порядок проведения инвентаризации устанавливаются приказом руководителя.

Дынные суммы и расчеты должны подтверждаться первичной документацией. Примечательно, акт или справка о сверке к такого рода документам не относится.

Так, к таким документам относятся:

- Первичная документация, подтверждающая наличие кредиторской и дебиторской задолженности: товарные накладные, счета-фактуры, справка бухгалтера, платежные поручения;

- Приказы руководящих органов и руководителя о начислении премий, выплатах компенсаций;

- Договора: кредитные, об оказании услуг, поставке товаров, займа.

Документационное обеспечение: образец инвентаризационного акта и бухгалтерской справки

Данная бухгалтерская проверка предполагает составление следующих документов:

- Приказ о проведении инвентаризации по форме ИНВ22;

- Акт сверки данных учёта со сведениями, полученными от контрагентов и кредиторов;

- Акт сверки расчётов с дебиторами и кредиторами, ими подписанный;

- Бухгалтерская справка, вот её образец ;

- Акт инвентаризационных расчётов;

- Инвентаризационные описи.

Проверка расчётов кредитов и займов проводится в разрезе каждого отдельно взятого договора.

При инвентаризации кредиторской задолженности важно принять во внимание момент начисления процентов. Именно при расчёте этих показателей допускается основная масса ошибок, в частности, берут за основу неверные периоды признания.

Несмотря на то, что порядок и сроки выплаты процентов – условие, определяемое статьями договора, и могут быть выплачены в дату погашения кредита или займа, учитывать проценты по ним следует равномерно в течение года или отчётного периода.

Результаты инвентаризационных сверок задолженностей оформляются таким документом, как акт инвентаризации расчётов с поставщиками, покупателями, прочими дебиторами и кредиторами. Акт составляется по форме за номером ИНВ-17. Вот его образец .

Дополнительно акт подтверждает справка по форме ИНВ-17 П. – приложение, образец документа смотрите вот здесь .

Акт должен содержать в себе следующие сведения:

- Подтверждённые и неподтверждённые дебиторами сведения о долгах;

- Подтверждённые и неподтверждённые кредиторами сведения о задолженностях;

- Задолженности с истекшими сроками возврата и сроками исковой давности;

- Долги сомнительного и безнадёжного характера контрагентов и заказчиков перед предприятием;

- Безнадёжные и сомнительные долги самого предприятия перед кредиторами.

Инвентаризацию можно считать успешно завершенной, если расхождений в сведениях и расчётах контрагентов, поставщиков и заказчиков с расчётными данными предприятия не найдено, а также отсутствуют сведения о просроченных задолженностях.

Инвентаризационный акт подписывается главным бухгалтером и руководителем предприятия, а также ставится печать организации. Справка подписывается только бухгалтером или иным лицом, отвечающим за достоверность и точность представленных в ней сведений.

Исправление ошибок

В ситуации, когда в ходе инвентаризации были выявлены ошибки и прочие недочёты в расчётах, необходимо произвести внесение исправлений. Этот момент регламентируется 8 частью 10 статьи 402 Федерального закона. Порядок и правила внесения исправлений определяются пунктами Положения по бухгалтерскому учёту – ПБУ22-2010.

Если была выявлена просроченная задолженность, как кредиторская, так и дебиторская, необходимо определиться с мероприятиями или принять меры к её скорейшему погашению. Какая задолженность считается просроченной, читайте здесь .

В ситуации с просроченной кредиторской задолженностью, необходимо выделить средства и произвести её оплату.

Если речь идёт о просрочках по дебиторским долгам, то необходимо предусмотреть варианты досудебного взыскания средств долга – направление претензий в адрес дебитора или подача исковых документов. Также возможным вариантом решения проблемы является прощение или списание долга при наличии основания для списания дебиторской задолженности. или его перекрытие взаимной кредиторской задолженностью.

Как правильно выполнить списание просроченной кредиторской задолженности. читайте в предыдущей статье.

Проводки погашения кредиторской задолженности вот тут. Следует избегать ошибок в отражении списания в бухгалтерской отчётности.

Сомнительные долги и порядок работы с ними

Информация о сомнительных долгах также может быть отражена в справке или акте инвентаризации, но в графе о дополнительных сведениях. Эта категория задолженности требует особого внимания руководителя и бухгалтера. Причины этого заключаются в следующем:

- Завышая объёмы дебиторской задолженности и валюты баланса в целом, делают бухгалтерскую отчётность недостоверной;

- Является основой формирования резервов по сомнительным платежам, что, в свою очередь, обязанность организации и право налогоплательщика;

- Подлежит списанию для правильного бухгалтерского, налогового учёта.

Признать долг сомнительным можно, если он отвечает признакам, обозначенным в 226 статье Налогового законодательства, в частности, в ее 1 пункте.

Нельзя отнести к категории сомнительной следующие виды задолженностей:

- Долги по перечисленным поставщиками авансам;

- Долги по пеням, штрафам, предусмотренными договорами;

- Долги по заёмным договорам;

- Долги по суммам процентов, которые были взысканы арбитражными судами за неправомерное пользование чужими денежными средствами.

Условия, позволяющие признать долги сомнительными, обозначены в Положении по ведению бухгалтерского учёта и отчётности (№ 34н абзац 2 п. 70).

Таким образом, сомнительной, с учётом положений 266 статьи налогового законодательства, признаётся любая задолженность, возникшая перед налогоплательщиком в ходе реализации товаров или выполнения работ по договору, не имеющая банковской гарантии или поручительства, непогашенная в срок. Иными словами, любая просроченная и необеспеченная задолженность – это и есть сомнительный долг. Также сомнительными признаются долги, невозможность, взыскать которые подтверждена соответствующим решением службы приставов.

Любая просроченная и необеспеченная задолженность – это и есть сомнительный долг.

Избавиться от сомнительных долгов можно посредством списания с баланса предприятия или взаимозачётом. Последнее допускается на основании 410 статьи гражданского законодательства, если перед партнёром, который имеет перед предприятием просроченный необеспеченный долг, период возможности, взыскания которого истёк, имеется равноценная кредиторская задолженность. В этом случае допускается взаимное списание долга. Достаточного для этого заявления в одностороннем порядке.

При наличии объёмов сомнительных долгов, предприятие обязано сформировать их резерв.

Дополнительная информация о проведении инвентаризации долгов и анализе счетов в видео:

Порядок работы с просроченными долгами не многим отличается от работы с задолженностью сомнительного характера. Если просроченный долг взыскать невозможно, он подлежит списанию через прочие расходы, с указанием, что это именно просроченная задолженность.

Примечательно, что если долг списывается по убыточности должника, то на балансе он сохраняется еще 5 лет с момента списания. Это необходимо для того случая, если положение финансов должника изменится и долг можно будет предъявить повторно.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17

Инвентаризация расчетов с дебиторами и кредиторами сопровождается оформлением акта типовой формы ИНВ-17. Данный акт формируется в количестве двух одинаковых экземпляров — для комиссии и бухгалтерии.

Данные в акт ИНВ-17 вносятся членами инвентаризационной комиссии, назначаемой приказом директора компании. Ответственные лица комиссии вносят в бланк ИНВ-17 сведения об остатках сумм по счетам, отражающим взаиморасчеты с дебиторами и кредиторами (поставщики, покупатели и прочие контрагенты). На бланке заполненного акта должны поставить подписи все члены комиссии, после чего один экземпляр нужно передать в бухгалтерию, которая проверить корректность оформления формы ИНВ-17.

Заполненный бланк акта подлежит хранению на протяжении пяти лет.

Скачать бланк акта инвентаризации расчетов с поставщиками и покупателями можно внизу статьи, там же предлагаем скачать образец заполнения ИНВ-17.

При инвентаризации иного вида имущества и обязательство заполняются другие типовые инвентаризационные формы:

Образец оформления ИНВ-17

В акте разделяются данные о дебиторской и кредиторской задолженности. Суммы задолженности разбиваются по кредиторам (дебиторам), бухгалтерским счетам, где числится эта задолженность.

В третьей графе проставляется общая величина долга за данный кредиторам или перед дебитором, в четвертой и пятой данная сумма разбивается на ту, что согласована с контрагентом и подтверждена им, и на ту, что не подтверждена. Суммы долга, срок давности по которым истек, следует выделять в отдельную графу.

Заполнение акта инвентаризации расчетов с поставщиками и покупателями проводится на основании справки к акту ИНВ-17, в этой справки приводятся сведения о задолженности в разрезе синтетических счетов. Справка является обязательным дополнением к акту ИНВ-17 и служит основанием для оформления самого акта инвентаризации. Справка поясняет суммы задолженности по каждому дебитору и кредитору, причину ее возникновения, дату возникновения долга, его величину.

В отличие от акта инвентаризации справка составляется в одном экземпляре и так же хранится пять лет.

Пример заполнения акта ИНВ-17 и справки к нему можно скачать ниже.

Скачать образец

Акт инвентаризации расчетов с дебиторами и кредиторами форма ИНВ-17 бланк — скачать .

Акт образец заполнения ИНВ-17 — скачать .

Справка к акту ИНВ-17 бланк — скачать .

Справка образец заполнения — скачать .

Порядок инвентаризации дебиторской и кредиторской задолженности

Одна из обязательных для проведения процедур в коммерческих и муниципальных предприятиях является инвентаризация.

Причем она осуществляется не только в отношении различного рода имущества, но также дебиторской, кредиторской задолженностей.

Существует большое количество различных нюансов, связанных с проведением подобной процедуры. В первую очередь – касательно составления ведомостей, а также всевозможных других документов.

Порядок инвентаризации установлен на законодательном уровне. Существует специализированный нормативно-правовой документ, регулирующий данный вопрос.

Процесс инвентаризации должен осуществляться в строгом соответствии с законодательными нормами. В противном случае возможно возникновение проблем с контролирующими органами.

В первую очередь это касается именно Федеральной налоговой службы. При осуществлении камеральных и других проверок требуется представлять все составляемые документы.

Это приказы, всевозможные сводные ведомости. К основным вопросам, рассмотреть которые требуется заранее, нужно отнести:

- основные понятия;

- какова цель?

- законные основания.

Основные понятия

Осуществлять процесс инвентаризации задолженностей различных типов следует обязательно исходя из положений, установленных законодательными нормами.

Но при этом важно помнить о важности предварительного ознакомления с терминологией. При отсутствии понимания используемых терминов возможна неверная трактовка законодательных актов.

Что приведет к допущению ошибок. К основным терминам следует в первую очередь отнести следующее:

- основные средства;

- бухгалтерский и налоговый учет;

- инвентаризация;

- дебиторская задолженность;

- кредиторская задолженность.

Это имущество коммерческого или иного предприятия, используемое для осуществления хозяйственной деятельности различной направленности. Также ОС могут использоваться для управления предприятием. Но только в течение периода, длительность которого составляет не более 12 месяцев. Фактор времени при определении основных средств является наиболее решающим

Процесс систематизации, а также учет получаемой финансовой информации

Формирование информации, используемой для составления налоговой отчетности, составления деклараций. Особенностью обозначенных выше видов учета является возможность ведения как совместно, так и раздельно. Каждый метод имеет как свои достоинства

Процесс проверки факта наличия какого-либо имущества, находящегося на балансе предприятия. Алгоритм осуществления такой проверки относительно различных видов основных средств и иной собственности различается. Аналогичным образом обстоят дела с бланками, составляемыми в таком случае. Пристальное изучение законодательства позволит избежать наиболее типичных в таком случае ошибок

Некоторая сумма денежных средств, которая причитается предприятию от дебиторов (покупателей)

Фактически данная задолженность

Это суммированное количество всех долгов со стороны иных лиц. Обозначенное выше определение является стандартным, используется в международной деятельности

Под термином «кредиторская задолженность»

Подразумевается суммарное количество различного рода долгов предприятия, компании своим кредиторам. Причем сам формат такого долга может быть различным.

Он может иметь как денежное выражение, так и иное. Все нюансы данных понятий подробно отражаются в действующем по этому поводу законодательстве

Какова цель?

Инвентаризация задолженностей различного вида позволяет решить одновременно множество задач.

Пользователями результатом отчетности по данной процедуре обычно являются:

- учредители предприятия;

- исполнительный орган;

- работники федеральной налоговой службы.

Бланк инвентаризация дебиторской и кредиторской задолженности позволяет решить следующие задачи:

Максимально адекватно и точно оценить финансовое состояние предприятия

На основании долгов

Принять соответствующее конкретной финансовой ситуации

Выбрать направление дальнейшего экономического развития

В некоторых случаях проведение процедуры инвентаризации в бюджете является обязательным. Например, этого требуется налоговая служба, если необходимо осуществить процесс ликвидации. реорганизации предприятия.

Инвесторы также порой требуют помимо основных финансовых документов, содержащих отчетные данные, бланки инвентаризации.

Так как прежде чем вложить существенные средства следует убедиться в перспективности развития конкретного бизнеса.

Законные основания

На 2016 год основным законодательным актом, в соответствии с которым необходимо осуществлять все действия касательно процедуры рассматриваемого типа, является Приказ Минфина №49 от 13.06.95 г.

Он включает в себя большое количество различных разделов. 08.11.10 г. были внесены множественные поправки, этот фактор следует учитывать в первую очередь.

Как это независимая инвентаризация смотрите в статье: инвентаризация .

Порядок организации технической инвентаризации, читайте здесь .

К основным и наиболее существенным разделам, рассмотреть которые следует предварительно, перед инвентаризацией, относятся:

etalonprawa.ru

Инвентаризация дебиторской и кредиторской задолженности

Инвентаризация ДЗ и КЗ – для компаний процедура обязательная. Инвентаризация расчетов нужна при составлении годового отчета, и для того чтобы принять решение либо убедить инвесторов вложиться в ваш бизнес. Очень важно соблюдать порядок инвентаризации расчетов и не забывать нюансы как оформлять документ.

Порядок и срок инвентаризации

По правилу перед составлением итоговой отчетности за год компания должна проводить инвентаризацию.

И кроме того инвентаризацию могут провести по решению руководителя организации, например подготовка отчетности для совета директоров, где будут решать стратегические вопросы в развитии компании.

Организации важно правильно представлять, какие объемы задолженности, к получению можно рассчитывать и какой срок, нужно корректно проводить инвентаризацию расчетов с дебиторами и кредиторами.

Заключается инвентаризация в сверке величин, числящихся на счетах бухучета, оценка их отражения, и так же проверить задолженности на просрочки.

Чтобы провести инвентаризацию, организация должна сформировать инвентаризационную комиссию. В такую комиссию входят как, например административные организации, бухгалтерия и т.п.

!Важно Если вдруг один член комиссии отсутствуют, результаты проверки будут считаться недействительными.

После проверки организация должна корректно оформить результат инвентаризации расчетов. Если же инвентаризация проводилась перед годовым отчетом, то ее результат необходимо отразить в отчете за год. А если проводилась по другим причинам, то ее результат отражается в учете и отчетности месяца того в котором была она завершена.

Читайте также статью ⇒ Проведение инвентаризации денежных средств в кассе в 2018 году.

Инвентаризация дебиторской задолженности

Для того чтобы увидеть дебиторские задолженности компании необходимо произвести сверку расчетов по каждому должнику:

- Поставщики и подрядчики – нужно анализировать задолженность и аванс в резерве поставщиков и покупателей по счету:60,62,76;

- Расчет с персонала – смотрим на состояние расчета по оплате труда в резерве начислений и выплаты по счету:70,73;

- Расчет с бюджетом — проверяем задолженность и переплаты в резерве налогов и сборов по счету: 68,69;

- Расчет с учредителями — изучаем долги по дивидендам и неоплаченные части собственного капитала;

Для учета дебиторской задолженности являются счета, которые отражаются расчеты контрагента:

| Счета | Анализ |

| 60 | Сумма авансов, выплаченная подрядчикам и поставщикам; |

| 62 | Долг покупателей за отгрузку товаров или выполненные услуги; |

| 75 | Неоплаченный учредителями долг по взносам; |

| 76 | Сумма НДС, исчисленного при получение аванса; Величина претензий предъявленные поставщикам; ДЗ других контрагентов; |

Чтобы правильно оценить дебиторскую задолженность контрагентов, лучше всего провести сверку по взаиморасчету с каждым из них. Если вдруг в ходе сверки будет выявлена неточность в учете по основанию, то компания должна скорректировать отчет и отразить ошибки в месяце, когда была выявлена.

На этом этапе важно оценить все объемы задолженности, и так же определить, можно ли сформировать резерв по долгам, и в каком размере. Каждую дебиторскую сумму на счетах необходимо проводить анализ на предмет сомнительности.

Дебиторскую задолженность по оплате труда, и так же выданные под отчет деньги нужно оценивать и объективно выявить. Для этого проводят инвентаризацию по счету 70, и 71,73. Обычно проверяют, у уволенных работников задолженность перед организацией, кто не отчитался по выданным авансам.

И кроме этого проводят анализ по дебетовому остатку по счету 68 и 69, есть ли переплаты в бюджет по налогам и сборам и в фонды (внебюджетные).

Инвентаризация кредиторской задолженности

Кредиторская задолженность аналогична с дебиторской задолженностью, можно корректно выявить по результатам сверки взаиморасчетов с контрагентами (кредиторами). Инвентаризация расчетов с подрядчиками и поставщиками предполагает анализ по счету:

| Счет | Анализ |

| 60 | Анализируется задолженность перед подрядчиком и поставщиком; |

| 62 | Сумма полученного аванса от покупателей; |

| 75 | Долг перед учредителем бизнеса по выплате дивидендов; |

| 76 | Сумма НДС, которую приняли к вычету при оплате аванса поставщику, долг перед другими контрагентами; |

!Важно Все же есть и свои плюсы в плане налогообложения: если организация часто подписывали акты сверки, то кредиторская задолженность по таким контрагентам не нужно включать в налогооблагаемый дохода после трех лет со дня задолженности.

Чтобы увидеть объемы задолженности перед бюджетом по налогам, и внебюджетные фонды, лучше обратиться в ФНС с запросом, чтобы выдали справку о состоянии расчетов с налоговой службой, и страховые взносы. Так же по инициативе любой стороны можно провести совместную сверку расчетов.

Инвентаризацию расчетов с кредиторами по оплате труда тоже имеет большое значение, если при выявлении действительных объемов дебиторской и кредиторской задолженности компании, так как уровень кредиторской задолженности прямо влияет на коллектив и работоспособности.

!Важно Чтобы проверка была более эффективней, компания должна провести анализ всех ведомостей, и также расходные кассовые ордера и платежное поручение.

Часто основную кредиторскую заложенность в компании составляет долг перед банком, обязательна, нужна проверка кредитовых остатков по счету 60, 67. При этом очень важно правильно оценивать, какой остаток представляет собой краткосрочный и долгосрочный кредиторский долг. Чтобы выполнить такую задачу может помочь анализ бухгалтерских ресурсов компании, и так же полученные от банка документы ( погашение кредиторской задолженности и выписка об оплате).

!Важно. При анализе кредиторской задолженности, необходимо не забывать, что это задолженность по каждому кредитору должна быть проверенна на просроченность. Если же окажется что срок истек, или например, кредитор был ликвидирован, такую кредиторскую задолженность нужно списать с действующим порядком.

Образец заполнения результатов

Инвентаризация расчетов должна быть оформлена документально, после того как все операции будут завершены. Для этого нужно сформировать акт расчетов с заказчиками и покупателями, поставщики и другими дебиторскими и кредиторами по форме «ИНВ 17», или же по форме самостоятельно разработанной компанией, и справку (предложение к акту). Составлять такой акт нужно в двух экземплярах.

Уже заполненный акт инвентаризации расчетов необходимо подписать ответственным специалистом специально созданной комиссией.

Читайте также статью ⇒ Выявление недостачи при инвентаризации — составление описи и проводок.

Подведем итог

Инвентаризацию расчетов требуется детально анализировать расчеты с каждым контрагентам. Для этого бухгалтер организации проводит проверку остатков на соответствующих счетах. Получить представление об объемах дебиторской и кредиторской задолженности поможет сверка расчетов с контрагентом и бюджетом.

Всегда помнить, что просроченные задолженности необходимо списать и учитывать такое списание надлежащим образом при налогообложении прибыли. И самое важное это правильно составлять документы, в которых отражается результаты.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru