С 3 октября 2016 года вступил в силу закон, посвященный срокам выплаты зарплаты. Он внес важные изменения и в вопрос выплаты премий.

С этого момента начала действовать новая редакция ст. 136 ТК РФ, в соответствии с которой заработная плата должна выплачиваться в срок не позже, чем 15 число следующего месяца. Получается, что заработная плата, например, за декабрь 2019 года должна быть выплачена не позже 15 января 2020 года.

Если день выплаты премии выпадает на выходной или праздничный день, то заработная плата должна быть выдана не позже последнего рабочего дня перед этим выходным или праздничным днем.

Подробности о новых сроках выплаты зарплаты в 2020 году вы найдете на этой странице. В этой публикации мы выясним, какие действуют сроки выплаты премий в 2020 году по новому Закону о зарплате.

Введение в вопрос премий

В соответствии с действующим законодательством, премиями являются выплаты стимулирующего характера, которые могут делаться работникам за надлежащее выполнение трудовых обязанностей.

Вопрос о начислении премий является добровольным решением руководителя организации или ИП. В некоторых случаях премии применяют для увеличения заинтересованности квалифицированного и/или добросовестного работника, независимо от его трудовых успехов на данный момент.

В ст. 135 ТК РФ раскрыт обобщенный принцип начисления премий, предусматривающий право работодателя на создание системы премирования, которая фиксируется в локальных актах ИП или организации.

В соответствии со ст. 129 ТК РФ, премии могут быть включены в состав зарплаты. В этом случае данный вопрос должен быть отражен в трудовом договоре или локальных нормативных актах организации.

Таким образом, премия представляет собой полноценный элемент системы оплаты труда. Из этого следует, что одновременно с изменениями сроков выплаты зарплаты, меняются и сроки выплаты премий с 2016 года. Теперь премии также должны выплачиваться в срок не позже 15 календарных дней с момента окончания периода начисления соответствующей премии.

Виды премий

Это достаточно объемный вопрос: существует несколько оснований деления премий на виды.

В зависимости от периодичности принято выделять следующие виды премий:

1. Разовые. Выплачиваются единовременно в случае наступления какого-то события. Например, после достижения определенных трудовых результатов.

2. Периодические. Выплачиваются ежемесячно и ежеквартально.

3. Годовые. Выплачиваются один раз в год.

В зависимости от оснований выплаты премии принято делить на два вида:

1. Производственные. Выплачиваются за добросовестное выполнение работником своих трудовых обязанностей или за достижение определенных результатов труда.

2. Непроизводственные. Не связаны с результатами деятельности. Например, организация может выплачивать непроизводственные премии многодетным родителям. Они не входят в состав заработной платы. Поэтому положения измененной ст. 136 ТК РФ на них не распространяются. Непроизводственные премии могут быть выплачены в любой срок, зафиксированный трудовым договором или локальными нормативными актами.

Теперь предлагаем разобраться в изменениях сроков выплат премий различных видов.

Ежемесячные премии

В большинстве случаев месячные премии выплачиваются по итогам отработанного месяца. Изданию приказа о премировании, как правило, предшествует анализ эффективности труда работников за прошедший месяц. По результатам этого анализа руководство принимает решение о выплате премии тому или иному работнику.

В соответствии с обновленным законодательством, время на анализ и раздумье работодателей о том, кому выплатить премию, будет лимитировано. Новые сроки выплаты премий с октября 2016 года — не позднее 15 числа месяца, следующего за отработанным.

Уже сейчас ясно, это создаст определенные сложности. Особенно для тех работодателей, которые в процессе анализа трудовой деятельности работника обрабатывают большой объем информации. Некоторые организации и ИП выплачивают премии работникам, спустя 1–2 месяца. Часто это связано с необходимостью собрать различные показатели, отражающие эффективность труда. В соответствии с новым законодательством, так поступать запрещено.

Квартальные премии

На этот вид премий в полной мере распространяются положения обновленной ст. 136 ТК РФ. Это значит, что с 3.10.2016 квартальные премии должны выплачиваться не позже 15 числа месяца, следующего за истекшим кварталом.

Годовые премии

Годовая премия также может включаться в заработную плату. И нередко ее размер даже превосходит месячный доход. Поэтому это, пожалуй, самая ожидаемая премия для работников.

В соответствии с измененной ст. 136 ТК РФ, годовая премия за 2019 год должна быть выплачена до 15 января 2020 года.

Пожалуй, вопрос выплаты годовой премии — самый сложный. Ведь всего за несколько дней работодателям будет необходимо оценить результаты работы своих сотрудников за весь год, начислить и выплатить им премии.

Ответственность за нарушение сроков

Новое законодательство значительно повышает степень ответственности работодателей за нарушение сроков выплаты зарплаты. В том числе, увеличились административные штрафы для ИП, организаций и руководителей организаций. В два раза увеличился и размер компенсации за задержку зарплаты.

В связи с тем, что премии являются частью зарплаты, повышение ответственности относится и к ним. Причем административные штрафы могут быть применены за каждого сотрудника, несвоевременно получившего премию.

Изменение локальных актов

В соответствии со ст. 136 ТК РФ, конкретная дата выплаты зарплаты может быть установлена одним из следующих документов:

- трудовым договором;

- коллективным договором;

- правилами внутреннего трудового распорядка;

- положением о премировании.

Из этого следует, что с момента вступления нового закона в силу (3.10.2016) в любом из этих документов должна быть отражена дата, в которую происходит выплата заработной платы и премии (которая является частью зарплаты).

Минтруд своим письмом б/н от 21.09.2016 года заверил, что если в локальном акте о премировании, будет указана конкретная дата выплаты премий по итогам за определенный период (например, по итогам работы за год выплата премии осуществляется 12 марта года следующего за отчетным), то это не будет являться нарушением Трудового Кодекса РФ.

Таким образом, лучшим вариантом будет прописать в Положении о премировании конкретные сроки для каждого из видов премий: ежемесячных, квартальных, годовых.

Сроки начисления премий

В Положение о премировании необходимо включить раздел под названием «Сроки начисления премий» и аналогично срокам выплаты премий указать конкретные сроки, когда премии должны быть начислены. Например:

- ежемесячная премия начисляется не позже 5-го числа месяца, следующего за прошедшим отработанным месяцем;

- ежеквартальная премия начисляется не позже 10-числа месяца, следующего за прошедшим отработанным кварталом;

- годовая премия должна быть начислена с срок не позже 10-ти дней после утверждения годовой бухгалтерской отчетности;

- непроизводственные премии можно начислять и выплачивать в любой срок. Новый порядок выплаты премий на непроизводственные премии не распространяется. Поясним этот момент. Дело в том, согласно ст.129 ТК РФ заработная плата – это вознаграждение за труд. Как было сказано выше, премии входят в состав заработной платы. Но премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не имеют отношения к трудовым достижениям этих сотрудников. Следовательно, непроизводственные премии не являются составной частью зарплаты. Именно по этому на выплату не непроизводственных премий положения новой статьи 136 ТК РФ не распространяются. Главное, определить в локальном акте срок выплаты непроизводственной премии.

Источники выплаты премий

Существует несколько источников, из которых возможно выделять средства на премирование работников:

- начисление премий из прибыли;

- отнесение премий к другим расходам;

- включение премий в стандартные затраты на деятельность организации.

В расходы на оплату труда суммы премий можно включать при соблюдении двух условий:

- наличие локального акта, в котором четко обозначены условия вознаграждения в виде премий;

- начисление премий по результатам профессиональной деятельности.

Статья отредактирована в соответствии с действующим законодательством 29.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.когда выплата обязательна, а когда – нет?

Положениями ст. 135 ТК РФ предусмотрено, что заработная плата работника устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

К сведениюИтак, с учетом положений ст. 129 ТК РФ премия – составная часть заработной платы. При этом законным основанием для неначисления работнику премии будет несоблюдение им условий премирования, предусмотренных локальным нормативным актом (например, невыполнение необходимого объема работ).Трудовое законодательство не устанавливает порядок и условия назначения и осуществления работодателем стимулирующих выплат, а лишь предусматривает, что такие выплаты входят в систему оплаты труда, а условия их назначения определяются локальными нормативными актами работодателя.

Вместе с тем согласно ст. 191 ТК РФ премия – это один из видов поощрения работника, добросовестно исполняющего трудовые обязанности, размер и условия выплаты которого работодатель определяет с учетом совокупности обстоятельств, предусматривающих самостоятельную оценку им выполненных работником трудовых обязанностей, и иных условий, влияющих на размер премии, включая результаты экономической деятельности самой организации.

К сведениюВ силу разъяснений Минтруда (письма от 14.02.2017 № 14 1/ООГ-1293, от 15.09.2016 № 14 1/10/В-6568) сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. В положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным, или может быть указан конкретный срок ее выплаты, а выплата премии по итогам работы за год производится в марте следующего года или также обозначается конкретная дата ее выплаты.Трудовым законодательством не определены минимальные и максимальные размеры премий. Также не существует единый порядок их начисления (в процентах, твердой сумме и т. д.). Работодатели самостоятельно решают все эти вопросы. При наличии представительного органа работников работодатель должен принять решение с учетом его мнения.

Можно ли лишить премии за дисциплинарные проступки?

Можно ли лишить работников премии за опоздания, отказ по-ехать в командировку, другие дисциплинарные проступки? Согласно ст. 192 ТК РФ за совершение дисциплинарного проступка, то есть за неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить к нему следующие дисциплинарные взыскания:

1) замечание;

2) выговор;

3) увольнение по соответствующим основаниям.

В силу названной статьи:Порядок применения дисциплинарных взысканий прописан в ст. 193 ТК РФ.не допускается применение дисциплинарных взысканий, не предусмотренных федеральными законами, уставами и положениями о дисциплине;

при наложении дисциплинарного взыскания должны учитываться тяжесть совершенного проступка и обстоятельства, при которых он был совершен.

Однако неначисление (снижение размера) премии является иной мерой воздействия на работника и не относится к дисциплинарным взысканиям. Это значит, что в данном случае порядок применения дисциплинарных взысканий, установленный в ст. 193 ТК РФ, не применяется.

Так как система премирования регулируется локальными нормативными актами организации, соответствующие основания должны быть прописаны в этих актах. В частности, в них можно предусмотреть положение о том, что при наличии опозданий работник полностью лишается премии или премия начисляется с применением понижающего коэффициента. Законодательством не установлены ни варианты снижения размеров премий, ни пределы их снижения.

Итак, лишение работника премии не входит в состав дисциплинарных взысканий, предусмотренных законодательством РФ. Вместе с тем лишение премии в данной ситуации возможно: если работник не исполняет добросовестно свои трудовые обязанности, работодатель вправе не выплачивать ему премию. При этом необходимо предусмотреть в локальном нормативном акте (например, в положении о премировании) или коллективном договоре соответствующее условие депремирования.

Верховный суд о случаях,когда премию можно не платить

В Определении от 27.11.2017 № 69 КГ17-22 Верховный суд пришел к выводу: если премии не носят обязательный характер, работодатель имеет право не выплачивать их.

Суть дела заключалась в следующем. К окладу главного специалиста банка полагалась ежемесячная премия, предусмотренная локальным нормативным актом – положением об оплате труда. Надбавку рассчитывали исходя из 66,7 % оклада, умноженного на коэффициент выполнения общебанковского показателя. Работодатель не выплатил работнику премию за последние два месяца работы, объяснив это тем, что общебанковский показатель составил 0 % и премию не получил никто. Кроме того, работодатель настаивал на том, что премиальная выплата является необязательной и перечисляется только при соответствующей финансовой возможности. Однако бывший работник с этим не согласился и указал, что коэффициент умножения не может быть меньше 50 %. В подтверждение своих слов истец сослался на положение об оплате труда, которое гласит, что данный показатель может быть равен 50, 70, 90 и 100 %.

Суд первой инстанции отказал работнику на том основании, что согласно ТК РФ премия является необязательной стимулирующей надбавкой. Изучив материалы дела, суд отметил, что премиальные выплаты в некоторые месяцы не осуществлялись, а в другие месяцы их размеры были меньше, чем обычно.

В апелляционном суде с истцом согласились и указали, что минимальный коэффициент, равный 50 %, гарантирует работнику ежемесячную премию. Судьи отметили, что работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению.

Однако Верховный суд отменил апелляционное решение. В соответствии с положением об оплате труда в банке была установлена и действовала повременно-премиальная система оплаты труда. Премиальная система была введена в дополнение к повременной системе оплаты труда и обеспечивала формирование переменной (нефиксированной) части заработной платы – стимулирующих выплат, которые начислялись и осуществлялись в порядке, установленном положением об оплате труда. К стимулирующим выплатам работникам банка отнесены ежемесячная премия по результатам работы и единовременные (разовые) премии. В положении об оплате труда банка указано, что стимулирующие выплаты являются нефиксированной частью оплаты труда работника банка и включают в себя следующие виды выплат: ежемесячную премию по результатам работы, единовременные (разовые) премии. Изучив данные формулировки, суд пришел к выводу, что премии в банке не носили обязательный характер.

К сведениюВо избежание спорных ситуаций с работниками при применении в организации системы оплаты труда, содержащей премиальную часть, необходимо использовать четкие формулировки, позволяющие однозначно трактовать премиальную часть как выплату, носящую необязательный характер.

Лишение премии в связи с предстоящим увольнением работника незаконно

В Апелляционном определении от 20.02.2018 № 33-1945/2018 Нижегородский областной суд пришел к выводу, что предстоящее увольнение не является основанием для невыплаты предусмотренной локальным нормативным актом премии.Судьи указали, что премии и другие поощрительные выплаты являются частью заработной платы, условия, порядок и критерии их осуществления могут быть отражены в трудовом договоре работника либо утверждены в коллективном договоре, соглашении или локальном нормативном акте (положении об оплате труда, положении о премировании и т. п.).

При изучении материалов дела суд выяснил, что согласно п. 4.1 – 4.5 трудового договора оплата труда работника состоит из двух частей: фиксированной и переменной. Фиксированная часть оплаты труда работника выплачивается ежемесячно в виде установленного должностного оклада и гарантированных законодательством компенсационных выплат (доплат) к должностному окладу, связанных с режимом работы и условиями труда. Переменная часть оплаты труда является стимулирующей выплатой (премии, надбавки) и производится в сроки, по основаниям и на условиях, которые определены коллективным договором. Заработная плата выплачивается работнику в порядке, установленном законодательством и коллективным договором, действующим у работодателя и определяющим конкретные сроки ее выплаты.

В соответствии с п. 11.1.3 разд. 11 «Социальные выплаты» единого положения об оплате труда и социальных выплатах работникам, являющегося приложением 8 к коллективному договору, при наличии средств и в пределах социального фонда, образованного за счет чистой прибыли, остающейся в распоряжении организации, генеральным директором могут выплачиваться премии работникам, кроме находящихся на испытательном сроке, к праздничным датам (премии ко дню работника инкассации и двум государственным или республиканским праздникам, дополнительные премии из социального фонда объединения (в том числе к юбилейной дате объединения, филиала), выплачиваемые по решению генерального директора объединения).

Суд выяснил, что приказ о премировании был издан до увольнения работника, но после получения работодателем соответствующего заявления.

Так как на момент премирования работник числился в штате, по мнению арбитров, оснований не выдавать ему премию не было.

Напомним, что согласно п. 1 ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику, производится работодателем в день увольнения работника. Если работник в день увольнения не работал, соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

Таким образом, с работодателя были взысканы сумма невыплаченной премии, компенсация за задержку ее выплаты, а также компенсация морального вреда.

Отмена действия положения о премировании

Вправе ли работодатель отменить выплату премий? Это возможно только при соблюдении определенных условий. Работодатель вправе изменить определенные сторонами условия оплаты труда в случае, когда такие условия не могут быть сохранены вследствие изменения организационных или технологических условий труда.К сведениюИзменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных Трудовым кодексом (ст. 72 ТК РФ). Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.В соответствии с ч. 2 ст. 57 ТК РФ условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты) являются обязательными условиями трудового договора.

Статья 74 ТК РФ определяет, что в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, кроме изменения трудовой функции работника.

К организационным изменениям могут быть отнесены, в частности:

–изменения в структуре управления организации;

–внедрение определенных форм организации труда (бригадные, арендные, подрядные и др.).

Технологическими изменениями условий труда признаются:

–внедрение новых технологий производства;

–внедрение новых машин, станков, агрегатов, механизмов;

–усовершенствование рабочих мест;

–разработка новых видов продукции;

–введение или изменение технических регламентов.

К сведениюО предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.Снижение продаж и ухудшение финансового положения организации не могут быть причинами, позволяющими работодателю в одностороннем порядке изменить условия трудового договора.

Обратите вниманиеРаботодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению. Премиальные выплаты обычно утверждаются локальным нормативным актом: коллективным договором, правилами внутреннего трудового распорядка, отдельным положением и др. Определенные условия поощрения конкретного сотрудника могут быть прописаны в трудовом договоре.

Если работник не согласен работать в новых условиях, работодатель обязан в письменной форме предложить ему другую имеющуюся у него работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья.При этом работодатель должен предложить работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором. При отсутствии указанной работы или отказе работника от предложенной работы трудовой договор с ним прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

Если в организации не установлено, что премия – это обязательная часть зарплаты, ее выплата является правом, а не обязанностью работодателя. По мнению ВС РФ, условия назначения премии устанавливает работодатель, закрепляя их в локальном нормативном акте. В частности, размер премии может зависеть от результатов экономической деятельности организации. Чтобы избежать спорных ситуаций с работниками, лучше прямо указать в трудовом договоре и локальных актах, что премия не является обязательной выплатой.

Как разработать и какими документами подкрепить?

Отметим, что поощрение работников премии закреплено нормами Трудового кодекса РФ (абз. 4 п. 1 ст. 22 ТК РФ, абз. 1 ст. 191 ТК РФ). Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий:1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Размер премии может быть фиксированным, а также дифференцированным (в процентном отношении к некоторой величине). Фиксированный процент премии можно установить за отсутствие брака и рекламаций, за выполнение работ и услуг согласно установленным срокам и т. п. Например, 20% к сдельному заработку, 30% к должностному окладу.Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.В каждой компании критерии премирования отличаются в зависимости от их функционального назначения и структурного подразделения, в котором занят работник.

Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.Зачастую у работодателя возникает вопрос касательно обоснования премий для работников бухгалтерии, кадровой службы, отдела информационных технологий и прочих подразделений, которые не связаны с производством и реализацией продукции.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».Ввиду их «расплывчатости», компания может столкнуться с претензиями со стороны контролирующих органов.

Все ли так просто с премиями руководству?

Отдельного внимания заслуживают премии руководству компании. Для топ-менеджмента показатели премирования связаны, в первую очередь, с получением прибыли. Здесь можно взять за основу перевыполнение ежемесячного плана продаж в процентном соотношении, эффективное ведение маркетинговой деятельности, уменьшение количества рекламаций со стороны покупателей, обеспечение бесперебойной работы компьютерного оборудования и офисной инфраструктуры, увеличение объема поставок и контроль за их бесперебойностью, а также количество новых контрактов с поставщиками и заказчиками.Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.Если же правоотношения директора с организацией не оформляются трудовым договором, то все выплаты в его пользу не могут быть приняты в целях налогообложения (п. 21 ст. 270 НК РФ).

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Некоторые компании выплачивают премии к знаменательным датам (к 8 Марта — Международному женскому дню, 9 Мая — Дню победы, 12 — Дню России) или к профессиональным праздникам (29 Марта — День юриста, 24 Мая — День кадрового работника, 16 Сентября — День работников леса). Включение данных выплат в расходы однозначно вызовет претензии контролирующих органов.Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Резюме

Поскольку четких критериев в законодательстве не предусмотрено, при разработке положения о премировании необходимо определить, как и за что выплачивается премия и как она может изменяться в зависимости от финансового положения компании, «сезонности» и иных обстоятельств. Если в деятельности компании невозможно применить количественные показатели, в таком случае работодатель вправе использовать только оценочные показатели.Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Какие бывают премии и как еще может выражаться поощрение работника

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Итоги

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую систему оплаты труда, работодатель получает возможность:

- оказывать влияние на интерес работника к результатам своей деятельности;

- регулировать объем расходов на оплату за труд, учитываемых при расчете базы по налогу на прибыль.

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

- перечень видов применяемых поощрений;

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье «Положение об оплате труда работников — образец 2018-2019».

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Термин «денежное вознаграждение» можно применить к любой выплате, осуществленной деньгами, независимо от ее назначения. То есть это может быть как вознаграждение за труд, так и любая иная выплата. Доплаты стимулирующего назначения, осуществляемые за трудовые достижения работника, представляют собой часть зарплаты и при их выдаче деньгами расцениваются как денежное вознаграждение, выданное в счет оплаты за труд.

Но помимо выплат, имеющих связь с трудовыми достижениями, работодатель может использовать и иные доплаты, не обусловленные трудовыми функциями работника. Обычно они имеют разовый характер и не регулярны по срокам начисления. Примером таких доплат служат премии, выплачиваемые к юбилейным или праздничным датам. Они вполне соответствуют термину «денежное вознаграждение, не связанное с оплатой труда».

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

В отношении слов «премия» и «бонус» словари финансовых терминов приводят весьма сходные толкования, подразумевающие под собой одно и то же понятие — «вознаграждение». Поэтому их можно считать тождественными. Хотя некоторые нюансы пояснений, дающихся в словарях, позволяют считать бонус выплатой неожиданной (подарком), что делает его по смыслу более близким к нерегулярным (разовым) премиям.

К числу регулярных видов премий работникам относятся премии, включенные в систему оплаты труда (т. е. ставшие обязательными для работодателя), начисляемые и выплачиваемые с установленной периодичностью. В определенных обстоятельствах они могут не начисляться (например, при неудовлетворительных финансово-экономических показателях работы организации за период или в отношении работника, лишенного премии в соответствии с правилами премирования), но это оказывается, скорее, исключением, чем правилом.

Гарантированными следует считать те регулярные премии, которые установлены в фиксированной сумме и не зависят ни от результатов труда работника, ни от фактически отработанного им времени.

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

Премии, выплаченные за трудовые достижения, расцениваются как оплата за труд и так же, как обычная зарплата, подлежат обложению НДФЛ и страховыми взносами.

Но стимулирующие выплаты, не связанные с трудовыми достижениями, такие как премия к юбилею сотрудника или премия по случаю праздника, тоже являются доходом работника. И их так же, как и зарплату, нужно обложить НДФЛ и страховыми взносами (ст. 420 НК РФ, п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем взносы, в отличие от самой суммы такой премии, можно учесть в расходах при определении базы по налогу на прибыль (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 09.06.2014 № 03-03-06/1/27634).

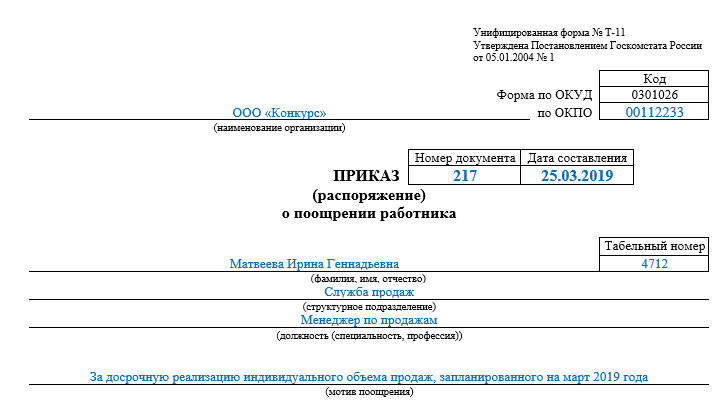

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Для оформления приказа о премировании существуют унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1:

- Т-11, оформляемая при премировании одного работника;

- Т-11а, составляемая при поощрении группы работников.

Однако эти формы не обязательны к применению и ничто не препятствует оформлению работодателем подобных приказов по разработанной самостоятельно форме.

Основанием для оформления приказа послужат:

- утвержденные руководителем организации итоги распределения регулярных (систематических) премий;

- имеющая положительную резолюцию руководителя организации служебная записка о представлении работника на нерегулярную (разовую) премию.

Образец заполнения приказа на премирование, составленный на бланке формы Т-11, можно увидеть на нашем сайте.

Скачать образец

Скачать образец

Итоги

Одну из составных частей системы оплаты за труд могут образовывать выплаты стимулирующего характера. Основная роль среди этих выплат отводится премиям. Премии могут быть регулярными и разовыми, относимыми на затраты и выплачиваемыми за счет чистой прибыли. Но налогообложение их осуществляется по одним и тем же правилам с начислением НДФЛ и страховых взносов. Выплату премии необходимо оформить приказом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Выплата премии: когда она обязательна, а когда

Выбрать журнал Актуальные вопросы бухгалтерского учета и налогообложения Актуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйстве Бухгалтер Крыма: учет в унитарных предприятиях Бухгалтер Крыма: учет в сельском хозяйстве Бухгалтер Крыма Аптека: бухгалтерский учет и налогообложение Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение Налог на прибыль НДС: проблемы и решения Оплата труда: бухгалтерский учет и налогообложение Строительство: акты и комментарии для бухгалтера Строительство: бухгалтерский учет и налогообложение Туристические и гостиничные услуги: бухгалтерский учет и налогообложение Упрощенная система налогообложения: бухгалтерский учет и налогообложение Услуги связи: бухгалтерский учет и налогообложение Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение Автономные учреждения: акты и комментарии для бухгалтера Автономные учреждения: бухгалтерский учет и налогообложение Бюджетные организации: акты и комментарии для бухгалтера Бюджетные организации: бухгалтерский учет и налогообложение Казенные учреждения: акты и комментарии для бухгалтера Казенные учреждения: бухгалтерский учет и налогообложение Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера Отдел кадров государственного (муниципального) учреждения Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений Руководитель автономного учреждения Руководитель бюджетной организации Силовые министерства и ведомства: бухгалтерский учет и налогообложение Учреждения здравоохранения: бухгалтерский учет и налогообложение Учреждения культуры и искусства: бухгалтерский учет и налогообложение Учреждения образования: бухгалтерский учет и налогообложение Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение

2019 2020

Номер Любой

Электронная версия

Начисление премии: формируем проводки

Дебет 20, 25, 26, 44 Кредит 70

Особый вид — это вознаграждения к праздничным датам (юбилей, бракосочетание, профессиональный праздник и др.). Они не связаны с производственной деятельностью организации и поэтому не учитываются в составе затрат, связанных с производством и реализацией. Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Дебет 91 Кредит 70

Налогообложение премиальных выплат

НДФЛ

Любое премиальное вознаграждение является доходом сотрудника. Следовательно, работодатель, как налоговый агент, обязан удержать налог на доходы физических лиц и перечислить его в бюджет.

Страховые взносы

Начисления за производственные показатели в полном объеме облагаются страховыми взносами на социальное страхование (глава 34 НК РФ). Также с них необходимо уплатить взносы на травматизм (125-ФЗ от 24.07.1998).

Минфин настаивает, что выплаты к праздничным датам облагаются страховыми взносами. Но суды придерживаются иной точки зрения (Определение ВС РФ № 310-КГ17-19622 от 27.12.2017). Взносы не обязательно начислять, если вы готовы отстаивать свою точку зрения в суде.

Налог на прибыль

Если начисление является вознаграждением за труд, то оно и начисленные на него страховые взносы признаются в расходах организации в полном объеме (пп. 2 ст. 255 НК РФ).

Начисления к праздничным датам в расходах не признаются, так как не связанны с производственными результатами. Если в бухучете сформированы проводки на премию за счет прибыли прошлых лет, то при расчете налога на прибыль признать ее нельзя.

Проводки по начислению премии работникам

| Хозяйственная операция | Дебет | Кредит |

|---|---|---|

| Начислена ежемесячная, квартальная, единовременная премиальная выплата, связанная с выполнением трудовых обязанностей | 20, 25, 26, 44 | 70 |

| Проводка: премия к юбилею | 91 | 70 |

| Из вознаграждения сотрудникам удержан НДФЛ | 70 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44, 91 | 69 |

| Проводка: выдана премия из кассы | 70 | 50 |

| Перечислена выплата на банковскую карту работника | 70 | 51 |

Роструд в декабре 2018 года пояснил, что трудовое законодательство не предусматривает обязанность работодателя устанавливать ежемесячные премии или разрабатывать систему премирования работников. То есть, это право работодателя, а не его обязанность.

Но если работодатель сам закрепил в локальных актах, трудовом, коллективном договорах обязательное условие премирования, а также депремирования работника, то обязан соблюдать эти условия трудовых отношений.

Обязанность выплата премии ежемесячно

Премия, предусмотренная трудовым или коллективным договором, локальным актом, которая определяется сторонами трудовых отношений как обязательная часть заработной платы и гарантированная выплата, входит в систему оплаты труда и обычно выплачивается ежемесячно вместе с окладом.Примечание:Также суды приходят к выводу, что выплата ежемесячной премии может быть альтернативным способом индексации заработной платы (Определение Судебной Коллегии по гражданским делам Верховного суда РФ от 24.04.2017 № 18-КГ17-10).Минтруд в своем письме от 05 июня 2018 г. № 14-О/10/В-4085 указал, что трудовое законодательство допускает установление окладов меньше МРОТ при условии, если работнику также полагаются компенсационная и стимулирующая выплаты. Общий фактический заработок должен быть не меньше МРОТ.

Вывод:Если в трудовом договоре с работником или в локальном нормативном акте организации прямо сказано, что премия является частью зарплаты, а также предусмотрены конкретные условия для депремирования, то такая формулировка означает, что зарплата работника, если он не совершил проступка, лишающего его премии, — это всегда оклад плюс премия. Следовательно, и после увольнения он должен такую премию получить.Когда премия определена как обязательная часть заработной платы, то выплата — ежемесячно. Внесение такого пункта без намерения фактической выплаты премии это грубая ошибка, которая обязывает работодателя ежемесячно выплачивать премию работнику без каких-либо условий.

Когда премия может выплачиваться не ежемесячно?

Если на предприятии разработан локальный нормативный акт (обычно он называется «положение о премировании» или «положение о материальном стимулировании работников»), устанавливающий условия выплаты премии, то в соответствии со ст. 191 Трудового кодекса, такой вид премии является поощрением.КС РФ неоднократно разъяснял, что премия, предусмотренная ст. 191 ТК РФ, является правом работодателя, а не обязанностью, и выплачивает исходя из системы оплаты труда, предусмотренной на предприятии (Определение Конституционного суда РФ от 18.07.2017 г. № 1554-О). Премия как вид стимулирования работника на добросовестный труд более распространена на торговых предприятиях, где она зависит от продаж фирмы и дает больше свободы работодателю при определении условий поощрения работников.

Что же может предусматривать локальный нормативный акт, определяющий необходимость выплаты премии?

- показатели качества работы, при достижении которых выплачивается премия.

- за счет каких средств формируется фонд премирования работников.

- основания для лишения премии или уменьшения ее размера.

- размер премирования (обычно устанавливается в процентном соотношении, но работодатель не лишен возможности установить и твердый размер).

Рекомендации

Постарайтесь при разработке локального нормативного акта о премировании учесть следующие моменты:- Положение о премировании должно быть подробным, четко разграничивающее разные виды премий.

- Нужно предусмотреть, что премирование не является обязательной частью заработной платы и гарантированной выплатой, а является выплатой стимулирующего характера.

- Установить четкие показатели, по достижению которых сотруднику гарантируется выплата премии (например, выполнение ежемесячного плана, соблюдение трудовой дисциплины, отсутствие брака в работе и т.д.).

- Установить порядок предоставления премии (например, на основании докладной записки руководителя, на основании изданного приказа генерального директора и т.д.). Также необходимо указать причины по которым она не выплачивается.

- При издании приказа о назначении премии или о снижении премии обязательно ссылаться на пункты локальных актов, послужившие основаниями для выплаты платы премии или уменьшения размера премии.

выплата премии — это … Что такое выплата премии?

Премиум-квитанция — Квитанция, выданная страховой компанией при получении страховой премии по полису. См. Промежуточную квитанцию … Юридический словарь Баллентин

премиум — до · ми · гм / пр.м м nm / n 1: разница между номинальной или номинальной стоимостью ценной бумаги и ее рыночной ценой, когда последняя больше, сравните скидку 2: цена, уплаченная за страховку договор равняется стоимости за единицу, умноженную на число…… юридический словарь

Страхование защиты платежей — Страхование защиты платежей (также известное как ИЦП, страхование защиты кредитов, страхование выплат по кредитам, не путать с защитой доходов или покрытием кредитных карт) — это страховой продукт, который часто предназначен для покрытия долга. это … Википедия

Премиум Финансирование — включает в себя кредитование лица или компании для покрытия стоимости страховой премии.Премиальные финансовые займы часто предоставляются сторонней финансовой организацией, известной как Премиальная финансовая компания; Однако страховые компании и … … Википедия

платеж — Я (акт платежа) оправдание существительное, оправдание, амортизация, амортизация, оформление, компенсация, дефрагментация, дефрагментация, оплата, погашение долга, расходы, ликвидация, расходы, выписка, получение в полном объеме, расплата, Компенсация,…… Юридический словарь

премиум — ► НОУН (пл.взносы) 1) сумма, выплачиваемая по договору страхования. 2) сумма, добавленная к обычной цене или другому платежу. 3) (перед другим существительным) (товара) выше и дороже. ● с премией ср. ↑ на премиум… словарь английских терминов

премиум — [prē’mē əm] n. пл. премии [L praemium, вознаграждение, вознаграждение и LT; Пожалуйста, прежде чем + emere, чтобы взять: см. ПРЕДВАРИТЕЛЬНОЕ И ВЫКЛЮЧЕНИЕ] 1. вознаграждение или приз, особенно один предлагается бесплатно или по специальной низкой цене в качестве дополнительного стимула для покупки или совершения чего-либо; бонус 2.английский словарь английского языка

платеж — [n] комиссия; рассрочка выплаты вознаграждения, авансовые платежи, алименты, возмещение, амортизация, сумма, аннуитет, вознаграждение, награда, денежные средства, предоплата, дефрагментация, депозит, выплата, погашение, уплата пошлины, аренда, компенсация, расходы, часть, оплата, выплата, пансионат… Новый тезаурус

премия — выплата страхового полиса. Глоссарий бизнес-терминов (1) Дополнительная оплата, разрешенная биржевым регулированием, за поставку товаров с более высокими, чем требуется, стандартами или сортами товара по фьючерсному контракту(2) Говоря…… Финансовые и деловые условия

премиум — {{Roman}} I. {{/ Roman}} существительное 1 дополнительная стоимость / цена ПРИЛОЖЕНИЕ ▪ здоровенный, высокий ▪ Компания взимает довольно солидную премию за доступ к своей сети. ▪ маленький ▪ дополнительный… словарь словаря

премия — существительное 1) ежемесячные премии в размере 30 долларов США Син: (регулярный) платеж, рассрочка 2) вы должны заплатить премию за органические фрукты Син: доплата, дополнительная оплата, дополнительная сумма 3) премия за иностранные услуги Син… Тезаурус популярные слова

выплата премии — это … Что такое выплата премии?

Премиум-квитанция — Квитанция, выданная страховой компанией при получении страховой премии по полису. См. Промежуточную квитанцию … Юридический словарь Баллентин

премиум — до · ми · гм / пр.м м nm / n 1: разница между номинальной или номинальной стоимостью ценной бумаги и ее рыночной ценой, когда последняя больше, сравните скидку 2: цена, уплаченная за страховку договор равняется стоимости за единицу, умноженную на число…… юридический словарь

Страхование защиты платежей — Страхование защиты платежей (также известное как ИЦП, страхование защиты кредитов, страхование выплат по кредитам, не путать с защитой доходов или покрытием кредитных карт) — это страховой продукт, который часто предназначен для покрытия долга. это … Википедия

Премиум Финансирование — включает в себя кредитование лица или компании для покрытия стоимости страховой премии.Премиальные финансовые займы часто предоставляются сторонней финансовой организацией, известной как Премиальная финансовая компания; Однако страховые компании и … … Википедия

платеж — Я (акт платежа) оправдание существительное, оправдание, амортизация, амортизация, оформление, компенсация, дефрагментация, дефрагментация, оплата, погашение долга, расходы, ликвидация, расходы, выписка, получение в полном объеме, расплата, Компенсация,…… Юридический словарь

премиум — ► НОУН (пл.взносы) 1) сумма, выплачиваемая по договору страхования. 2) сумма, добавленная к обычной цене или другому платежу. 3) (перед другим существительным) (товара) выше и дороже. ● с премией ср. ↑ на премиум… словарь английских терминов

премиум — [prē’mē əm] n. пл. премии [L praemium, вознаграждение, вознаграждение и LT; Пожалуйста, прежде чем + emere, чтобы взять: см. ПРЕДВАРИТЕЛЬНОЕ И ВЫКЛЮЧЕНИЕ] 1. вознаграждение или приз, особенно один предлагается бесплатно или по специальной низкой цене в качестве дополнительного стимула для покупки или совершения чего-либо; бонус 2.английский словарь английского языка

платеж — [n] комиссия; рассрочка выплаты вознаграждения, авансовые платежи, алименты, возмещение, амортизация, сумма, аннуитет, вознаграждение, награда, денежные средства, предоплата, дефрагментация, депозит, выплата, погашение, уплата пошлины, аренда, компенсация, расходы, часть, оплата, выплата, пансионат… Новый тезаурус

премия — выплата страхового полиса. Глоссарий бизнес-терминов (1) Дополнительная оплата, разрешенная биржевым регулированием, за поставку товаров с более высокими, чем требуется, стандартами или сортами товара по фьючерсному контракту(2) Говоря…… Финансовые и деловые условия

премиум — {{Roman}} I. {{/ Roman}} существительное 1 дополнительная стоимость / цена ПРИЛОЖЕНИЕ ▪ здоровенный, высокий ▪ Компания взимает довольно солидную премию за доступ к своей сети. ▪ маленький ▪ дополнительный… словарь словаря

премия — существительное 1) ежемесячные премии в размере 30 долларов США Син: (регулярный) платеж, рассрочка 2) вы должны заплатить премию за органические фрукты Син: доплата, дополнительная оплата, дополнительная сумма 3) премия за иностранные услуги Син… Тезаурус популярные слова

Нет. Если вы состоите в браке и подаете налоговую декларацию отдельно, используя статус подачи заявки на вступление в брак, вы можете получить право на премиальный налоговый кредит, если вы соответствуете критериям в разделе 1.36B-2 (b) (2) Дохода Налоговое регулирование, которое позволяет определенным жертвам домашнего насилия и супружеского оставления требовать премиальный налоговый кредит, используя статус подачи отдельно для супругов. Вы можете подать заявление об освобождении от требования о совместной подаче, если вы соответствуете всем следующим критериям:

- Вы живете отдельно от своего супруга на момент подачи налоговой декларации.

- Вы не можете подать совместный возврат, потому что вы стали жертвой домашнего насилия или оставления супруга (см. Вопрос 13).

- По возвращении вы подтверждаете, что стали жертвой домашнего насилия или оставления супруга.

Чтобы удостоверить, что вы стали жертвой домашнего насилия или оставления супруга, и имеете право на освобождение от требования о совместном заполнении декларации, вы должны поставить галочку в верхней части формы 8962, Премиум налоговый кредит (PTC), который вы будете использовать для требовать кредит.Вы не должны прикреплять документацию о злоупотреблении или оставлении к вашей налоговой декларации, но должны хранить любую документацию, которую вы можете иметь с вашими записями налоговой декларации. Примеры документации, которую следует хранить, см. В публикации 974 «Премиальный налоговый кредит» (PTC). Налогоплательщики могут требовать этого освобождения от требования совместной подачи не более трех лет подряд. Для получения дополнительной информации об этой помощи см. Инструкции к Форме 8962 «Премиальный налоговый кредит» (PTC).

Примечание: Как правило, состоящий в браке налогоплательщик, который проживает отдельно от своего супруга в течение последних шести месяцев налогового года, считается не состоящим в браке, если он или она подает отдельную декларацию, поддерживает в качестве дома налогоплательщика домохозяйство, которое также является основной дом ребенка-иждивенца на протяжении более полугода и обеспечивает более половины расходов домохозяйства в течение налогового года.

,Подпишитесь, чтобы получать по электронной почте (или текстовые) обновления с важными напоминаниями крайнего срока, полезными советами и другой информацией о вашей медицинской страховке.

Выберите свое состояние Выберите штатАлабама Аляска Аризона Arkansas Калифорния Колорадо Коннектикут Делавэр округ Колумбия Флорида Грузия Гавайи Айдахо Иллинойс Индиана Айова Канзас Кентукки Луизиана Мэн Мэриленд Массачусетс Мичиган Миннесота Миссисипи Миссури Монтана Небраска Невада Нью-Гемпшир Нью-Джерси Нью-Мексико Нью-Йорк Северная Каролина Северная Дакота Огайо Оклахома Орегон Пенсильвания Род-Айленд Южная Каролина Северная Дакота Теннесси Техас Юта Вермонт Виргиния Вашингтон западная Вирджиния Висконсин Вайоминг американское Самоа Гуам Северные Марианские острова Пуэрто-Рико Виргинские острова получить обновления электронной почты Получать обновления текстовых сообщений (необязательно)Текст СТОП отменить. Текст ПОМОГИТЕ за помощь. Частота сообщений варьируется, но вы можете получать до одного сообщения в неделю во время открытой регистрации. Скорость передачи сообщений и данных может применяться.

Теперь, когда вы зарегистрировались, мы вышлем вам напоминания о крайнем сроке, а также советы о том, как зарегистрироваться, остаться в системе и получить максимальную выгоду от вашей медицинской страховки.

,