Тестовое задание для проверки знаний у бухгалтера

Поиск Лекций

Условные обозначения:

+ правильный ответ

— неправильный ответ

?

Когда составляется первичный документ?

— Непосредственно перед осуществлением хозяйственной операции.

— Во время осуществления хозяйственной операции.

+Во время осуществления хозяйственной операции, а если это невозможно — непосредственно после ее завершения.

?

Является ли дата и место составления первичного документа его обязательными реквизитами?

+Да.

-Нет.

-Не для всех документов (указать исключения).

?

Какой первичный документ подтверждает факт сдачи выручки в банк сотрудником компании?

-Банковская выписка со штампом банка и подписью работника банка.

+Квитанция на внесение денежных средств с подписью кассира и бухгалтера банка, заверенная штампом банка.

-Расходный кассовый ордер с подписью главного бухгалтера и руководителя предприятия.

?

Какой документ не подписывается директором компании?

-Расходный кассовый ордер.

-Платежная ведомость.

-Авансовый отчет.

+Приходный кассовый ордер.

?

Ответственность за правильность ведения операций с наличными денежными средствами в компании согласно нормативным документам несет:

+Руководитель предприятия.

-Кассир.

-Главный бухгалтер.

?

В каком документе утверждены формы и системы оплаты труда, которые можно применять в компании?

-Трудовой договор.

+Коллективный договор.

-Штатное расписание.

?

Учитываются ли при расчете средней заработной платы для начисления отпускных суммы выплаченных доплат за работу в праздничные дни и премии?

-Премии учитываются, а доплаты за работу в праздничные дни — нет.

+Учитываются и премии, и доплаты за работу в праздничные дни.

-Доплаты за работу в праздничные дни учитываются, а премии — нет.

?

В конце года предприятие выплатило всем своим работникам денежное вознаграждение (13-ю зарплату). Имеет ли право предприятие включать данный вид затрат в состав валовых доходов?

-Да, поскольку этот вид затрат включается в фонд заработной платы.

+Да, при условии, что эти затраты предусмотрены в коллективном договоре.

-Нет, поскольку вознаграждение не включается в фонд заработной платы.

?

Сотрудник предприятия не использовал свой ежегодный отпуск за 2003 год. В апреле 2006 года он написал на имя директора заявление с просьбой выплатить ему денежную компенсацию за неиспользованный отпуск. Должна ли компания удовлетворить такую просьбу?

-Нет, поскольку компенсация за неиспользованный отпуск выплачивается лишь при увольнении.

-Предприятие обязано выплатить денежную компенсацию, если работник не использовал ежегодный отпуск.

-Не может, поскольку работнику законодательно установлен ежегодный отпуск, и предприятие не имеет права его не дать.

+Только часть неиспользованного отпуска может быть заменена денежной компенсацией, но при условии, что продолжительность ежегодного и дополнительного отпусков составляет не менее 24 календарных дней.

?

Предприятие «Омега» составило с банком «Гранит» договор на расчетно-кассовое обслуживание. Являются ли данные услуги объектом обложения НДС?

-Да.

+Нет.

?

Может ли предприятие по собственному желанию зарегистрировать себя плательщиком НДС, при условии, что размер операций по продаже товаров (работ, услуг), которые облагаются НДС, менее 3 600 необлагаемых минимумов доходов населения?

+Да.

-Нет.

?

Какое календарное число является датой возникновения налогового кредита для заказчика строительства, если указанное строительство осуществляется согласно долгосрочному договору?

-Дата окончания всего строительства или его этапа, определенного в договоре.

+Дата увеличения валовых затрат заказчика долгосрочного контракта.

?

Прямые затраты — это:

-Совокупность экономически однородных затрат.

+Затраты, которые могут быть отнесены непосредственно к конкретному объекту затрат целевым образом.

?

Затраты на охрану труда, технику безопасности на производственном предприятии включаются в состав:

-Административных затрат.

+Общепроизводственных затрат.

-Других операционных затрат.

?

Фактическая производственная себестоимость выпущенной продукции отображается в бухгалтерском учете следующей проводкой:

-Дт 91 — Кт 23.

-Дт 90 — Кт 26.

+Дт 26 — Кт 23.

?

Доходы от реализации готовой продукции отображаются в учете:

-В момент получения денег за эту продукцию или при ее отгрузке.

-Только в момент получения денег за эту продукцию.

+Только в момент отгрузки данной продукции покупателю со списанием ее стоимости с баланса компании.

?

Порядок и методику калькуляции себестоимости разрабатывает:-Минфин.

-ГНАУ.

+Предприятие самостоятельно.

?

Включается ли в валовые затраты безнадежная дебиторская задолженность, которая ранее не была отнесена на валовые затраты, если срок ее возникновения — менее трех лет?

-Да, включается какая-либо сомнительная дебиторская задолженность.

-Нет, не включается.

+Да, включатся, в том случае если принятые меры не дали позитивного результата.

?

Если обязательства (в виде кредиторской задолженности) не подлежат погашению, то в бухгалтерском учете его сумма:

-Списывается с баланса с одновременным отображением затрат.

+Списывается с баланса с одновременным отображением доходов.

-Списывается с баланса, но не влияет на финансовый результат.

?

-При согласии других сторон участников общества.

-Если учредитель не выполняет своих обязанностей перед обществом.

+При согласии других участников общества и полном внесении должных средств участником.

?

Предприятием был приобретен 29 июня 2006 года объект основных средств и введен в эксплуатацию 7 июля 2006 года. Когда начинается начисление амортизации по такому объекту в бухгалтерском и налоговом учете?

+В бухгалтерском учете начисление амортизации начинается с 1 августа 2006 года, а в налоговом — с 1 октября 2006 года.

-В бухгалтерском учете начисление амортизации начинается с 1 июля 2006 года, а в налоговом — с 1 августа 2006 года.

?

Как проверить данные строки 035 «Отчет о финансовых результатах» графы 3?

+Данные строки 010 минус данные строк 015, 020, 025, 030 «Отчета о финансовых результатах».

-Данные строки 010 минус данные строк 020, 025, 030 «Отчета о финансовых результатах».

-Данные строки 010 минус данные строк 015, 020, 025, 030 «Отчета о финансовых результатах».

?

Какая операция предшествует составлению годовой финансовой отчетности?

-Выплата дивидендов акционерам из прибыли, полученной за отчетный период.

-Выплата задолженности по заработной плате.

+Проведение инвентаризации.

?

В какой из форм финансовой отчетности отображается дебиторская задолженность покупателей за реализованные товары (работы, услуги)?

+В балансе.

-В отчете о финансовых результатах.

-В отчете о собственном капитале.

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru

Оценочный тест для бухгалтера

«Кадровик. Рекрутинг для кадровика», 2010, N 1

Оценочный тест для бухгалтера

1. Когда составляется первичный документ?

1. Непосредственно перед осуществлением хозяйственной операции.

2. Во время осуществления хозяйственной операции.

3. Во время осуществления хозяйственной операции, а если это невозможно — непосредственно после ее завершения.

2. Являются ли дата и место составления первичного документа его обязательными реквизитами?

1. Да.

2. Нет.

3. Не для всех документов (указать исключения).

3. Какой первичный документ подтверждает факт сдачи выручки в банк сотрудником компании?

1. Банковская выписка со штампом банка и подписью работника банка.

2. Квитанция на внесение денежных средств за подписью кассира и бухгалтера банка, заверенная штампом банка.

3. Расходный кассовый ордер с подписью главного бухгалтера и руководителя предприятия.

4. Какой документ не подписывается директором компании?

1. Расходный кассовый ордер.

2. Платежная ведомость.

3. Авансовый отчет.

4. Приходный кассовый ордер.

5. Ответственность за правильность ведения операций с наличными денежными средствами в компании согласно нормативным документам несет:

1. Руководитель предприятия.

2. Кассир.

3. Главный бухгалтер.

6. В каком документе утверждены формы и системы оплаты труда, которые можно применять в компании?

1. Трудовой договор.

2. Коллективный договор.

3. Штатное расписание.

7. Учитываются ли при расчете средней заработной платы для начисления отпускных суммы выплаченных доплат за работу в праздничные дни и премии?

1. Премии учитываются, а доплаты за работу в праздничные дни — нет.

2. Учитываются и премии, и доплаты за работу в праздничные дни.

3. Доплаты за работу в праздничные дни учитываются, а премии — нет.

8. В конце года предприятие выплатило всем своим работникам денежное вознаграждение (13-ю зарплату). Имеет ли право предприятие включать данный вид затрат в состав валовых доходов?

1. Да, поскольку этот вид затрат включается в фонд заработной платы.

2. Да, при условии, что эти затраты предусмотрены в коллективном договоре.

3. Нет, поскольку вознаграждение не включается в фонд заработной платы.

9. Сотрудник предприятия не использовал свой ежегодный отпуск за 2006 г. В апреле 2008 г. он написал на имя директора заявление с просьбой выплатить ему денежную компенсацию за неиспользованный отпуск. Должна ли компания удовлетворить такую просьбу?

1. Нет, поскольку компенсация за неиспользованный отпуск выплачивается лишь при увольнении.

2. Предприятие обязано выплатить денежную компенсацию, если работник не использовал ежегодный отпуск.

3. Не может, поскольку работнику законодательно установлен ежегодный отпуск, и предприятие не имеет права его не дать.

4. Только часть неиспользованного отпуска может быть заменена денежной компенсацией, но при условии, что продолжительность ежегодного и дополнительного отпусков составляет не менее 24 календарных дней.

10. Предприятие «Омега» составило с банком «Гранит» договор на расчетно-кассовое обслуживание. Являются ли данные услуги объектом обложения НДС?

1. Да.

2. Нет.

11. Может ли предприятие по собственному желанию зарегистрировать себя плательщиком НДС, при условии что размер операций по продаже товаров (работ, услуг), которые облагаются НДС, менее 3600 необлагаемых минимумов доходов населения?

1. Да.

2. Нет.

12. Какое календарное число является датой возникновения налогового кредита для заказчика строительства, если указанное строительство осуществляется согласно долгосрочному договору?

1. Дата окончания всего строительства или его этапа, определенного в договоре.

2. Дата увеличения валовых затрат заказчика долгосрочного контракта.

13. Прямые затраты — это:

1. Совокупность экономически однородных затрат.

2. Затраты, которые могут быть отнесены непосредственно к конкретному объекту затрат целевым образом.

14. Затраты на охрану труда, технику безопасности на производственном предприятии включаются в состав:

1. Административных затрат.

2. Общепроизводственных затрат.

3. Других операционных затрат.

15. Фактическая производственная себестоимость выпущенной продукции отображается в бухгалтерском учете следующей проводкой:

1. Дт 91 — Кт 23.

2. Дт 90 — Кт 26.

3. Дт 26 — Кт 23.

16. Доходы от реализации готовой продукции отображаются в учете:

1. В момент получения денег за эту продукцию или при ее отгрузке.

2. Только в момент получения денег за эту продукцию.

3. Только в момент отгрузки данной продукции покупателю со списанием ее стоимости с баланса компании.

17. Порядок и методику калькуляции себестоимости разрабатывает:

1. Минфин.

2. ГНАУ.

3. Предприятие самостоятельно.

18. Включается ли в валовые затраты безнадежная дебиторская задолженность, которая ранее не была отнесена на валовые затраты, если срок ее возникновения менее трех лет?

1. Да, включается какая-либо сомнительная дебиторская задолженность.

2. Нет, не включается.

3. Да, включается, в том случае если принятые меры не дали позитивного результата.

19. Если обязательства (в виде кредиторской задолженности) не подлежат погашению, то в бухгалтерском учете его сумма:

1. Списывается с баланса с одновременным отображением затрат.

2. Списывается с баланса с одновременным отображением доходов.

3. Списывается с баланса, но не влияет на финансовый результат.

20. В каких случаях участник общества с ограниченной ответственностью может передать третьей стороне свою часть уставного фонда?

1. При согласии других сторон участников общества.

2. Если учредитель не выполняет своих обязанностей перед обществом.

3. При согласии других участников общества и полном внесении должных средств участником.

21. Предприятием был приобретен 29 июня 2008 г. объект основных средств и введен в эксплуатацию 7 июля 2008 г. Когда начинается начисление амортизации по такому объекту в бухгалтерском и налоговом учете?

1. В бухгалтерском учете начисление амортизации начинается с 1 августа 2008 г., а в налоговом — с 1 октября 2008 г.

2. В бухгалтерском учете начисление амортизации начинается с 1 июля 2008 г., а в налоговом — с 1 августа 2008 г.

22. Как проверить данные строки 035 «Отчет о финансовых результатах» графы 3?

1. Данные строки 010 минус данные строк 015, 020, 025, 030 Отчета о финансовых результатах.

2. Данные строки 010 минус данные строк 020, 025, 030 Отчета о финансовых результатах.

3. Данные строки 010 минус данные строк 015, 020, 025, 030 Отчета о финансовых результатах.

23. Какая операция предшествует составлению годовой финансовой отчетности?

1. Выплата дивидендов акционерам из прибыли, полученной за отчетный период.

2. Выплата задолженности по заработной плате.

3. Проведение инвентаризации.

24. В какой из форм финансовой отчетности отображается дебиторская задолженность покупателей за реализованные товары (работы, услуги)?

1. В балансе.

2. В отчете о финансовых результатах.

3. В отчете о собственном капитале.

Ключ к тесту

N вопроса:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24.

Правильный ответ:

3, 1, 2, 4, 1, 2, 2, 2, 4, 2, 1, 2, 2, 2, 3, 3, 3, 3, 2, 3, 1, 1, 3, 1.

Более 80% правильных ответов свидетельствует о том, что кандидат обладает достаточным объемом знаний по специальности.

При количестве правильных ответов в пределах 50 — 80% кандидат, скорее всего, является узким специалистом, на предыдущем месте, вероятно, вел одно направление работы; ему потребуется дополнительное обучение.

Менее 50% правильных ответов — свидетельство недостаточного уровня знаний; следует провести дополнительное тестирование.

М. Кондратенко

Центр кадровых технологий

Подписано в печать

11.02.2010

hr-portal.ru

Тестовое задание для проверки знаний у бухгалтера Условные обозначения

Тестовое задание для проверки знаний у бухгалтера

Условные обозначения:

+ правильный ответ

— неправильный ответ

?

Когда составляется первичный документ?

— Непосредственно перед осуществлением хозяйственной операции.

— Во время осуществления хозяйственной операции.

+Во время осуществления хозяйственной операции, а если это невозможно — непосредственно после ее завершения.

?

Является ли дата и место составления первичного документа его обязательными реквизитами?

+Да.

-Нет.

-Не для всех документов (указать исключения).

?

Какой первичный документ подтверждает факт сдачи выручки в банк сотрудником компании?

-Банковская выписка со штампом банка и подписью работника банка.

+Квитанция на внесение денежных средств с подписью кассира и бухгалтера банка, заверенная штампом банка.

-Расходный кассовый ордер с подписью главного бухгалтера и руководителя предприятия.

?

Какой документ не подписывается директором компании?

-Расходный кассовый ордер.

-Платежная ведомость.

-Авансовый отчет.

+Приходный кассовый ордер.

?

Ответственность за правильность ведения операций с наличными денежными средствами в компании согласно нормативным документам несет:

+Руководитель предприятия.

-Кассир.

-Главный бухгалтер.

?

В каком документе утверждены формы и системы оплаты труда, которые можно применять в компании?

-Трудовой договор.

+Коллективный договор.

-Штатное расписание.

?

Учитываются ли при расчете средней заработной платы для начисления отпускных суммы выплаченных доплат за работу в праздничные дни и премии?

-Премии учитываются, а доплаты за работу в праздничные дни — нет.

+Учитываются и премии, и доплаты за работу в праздничные дни.

-Доплаты за работу в праздничные дни учитываются, а премии — нет.

?

В конце года предприятие выплатило всем своим работникам денежное вознаграждение (13-ю зарплату). Имеет ли право предприятие включать данный вид затрат в состав валовых доходов?

-Да, поскольку этот вид затрат включается в фонд заработной платы.

+Да, при условии, что эти затраты предусмотрены в коллективном договоре.

-Нет, поскольку вознаграждение не включается в фонд заработной платы.

?

Сотрудник предприятия не использовал свой ежегодный отпуск за 2003 год. В апреле 2006 года он написал на имя директора заявление с просьбой выплатить ему денежную компенсацию за неиспользованный отпуск. Должна ли компания удовлетворить такую просьбу?

-Нет, поскольку компенсация за неиспользованный отпуск выплачивается лишь при увольнении.

-Предприятие обязано выплатить денежную компенсацию, если работник не использовал ежегодный отпуск.

-Не может, поскольку работнику законодательно установлен ежегодный отпуск, и предприятие не имеет права его не дать.

+Только часть неиспользованного отпуска может быть заменена денежной компенсацией, но при условии, что продолжительность ежегодного и дополнительного отпусков составляет не менее 24 календарных дней.

?

Предприятие «Омега» составило с банком «Гранит» договор на расчетно-кассовое обслуживание. Являются ли данные услуги объектом обложения НДС?

-Да.

+Нет.

?

Может ли предприятие по собственному желанию зарегистрировать себя плательщиком НДС, при условии, что размер операций по продаже товаров (работ, услуг), которые облагаются НДС, менее 3 600 необлагаемых минимумов доходов населения?

+Да.

-Нет.

?

Какое календарное число является датой возникновения налогового кредита для заказчика строительства, если указанное строительство осуществляется согласно долгосрочному договору?

-Дата окончания всего строительства или его этапа, определенного в договоре.

+Дата увеличения валовых затрат заказчика долгосрочного контракта.

?

Прямые затраты — это:

-Совокупность экономически однородных затрат.

+Затраты, которые могут быть отнесены непосредственно к конкретному объекту затрат целевым образом.

?

Затраты на охрану труда, технику безопасности на производственном предприятии включаются в состав:

-Административных затрат.

+Общепроизводственных затрат.

-Других операционных затрат.

?

Фактическая производственная себестоимость выпущенной продукции отображается в бухгалтерском учете следующей проводкой:

-Дт 91 — Кт 23.

-Дт 90 — Кт 26.

+Дт 26 — Кт 23.

?

Доходы от реализации готовой продукции отображаются в учете:

-В момент получения денег за эту продукцию или при ее отгрузке.

-Только в момент получения денег за эту продукцию.

+Только в момент отгрузки данной продукции покупателю со списанием ее стоимости с баланса компании.

?

Порядок и методику калькуляции себестоимости разрабатывает:

-Минфин.

-ГНАУ.

+Предприятие самостоятельно.

?

Включается ли в валовые затраты безнадежная дебиторская задолженность, которая ранее не была отнесена на валовые затраты, если срок ее возникновения — менее трех лет?

-Да, включается какая-либо сомнительная дебиторская задолженность.

-Нет, не включается.

+Да, включатся, в том случае если принятые меры не дали позитивного результата.

?

Если обязательства (в виде кредиторской задолженности) не подлежат погашению, то в бухгалтерском учете его сумма:

-Списывается с баланса с одновременным отображением затрат.

+Списывается с баланса с одновременным отображением доходов.

-Списывается с баланса, но не влияет на финансовый результат.

?

В каких случаях участник общества с ограниченной ответственностью может передать третей стороне свою часть уставного фонда?

-При согласии других сторон участников общества.

-Если учредитель не выполняет своих обязанностей перед обществом.

+При согласии других участников общества и полном внесении должных средств участником.

?

Предприятием был приобретен 29 июня 2006 года объект основных средств и введен в эксплуатацию 7 июля 2006 года. Когда начинается начисление амортизации по такому объекту в бухгалтерском и налоговом учете?

+В бухгалтерском учете начисление амортизации начинается с 1 августа 2006 года, а в налоговом — с 1 октября 2006 года.

-В бухгалтерском учете начисление амортизации начинается с 1 июля 2006 года, а в налоговом — с 1 августа 2006 года.

?

Как проверить данные строки 035 «Отчет о финансовых результатах» графы 3?

+Данные строки 010 минус данные строк 015, 020, 025, 030 «Отчета о финансовых результатах».

-Данные строки 010 минус данные строк 020, 025, 030 «Отчета о финансовых результатах».

-Данные строки 010 минус данные строк 015, 020, 025, 030 «Отчета о финансовых результатах».

?

Какая операция предшествует составлению годовой финансовой отчетности?

-Выплата дивидендов акционерам из прибыли, полученной за отчетный период.

-Выплата задолженности по заработной плате.

+Проведение инвентаризации.

?

В какой из форм финансовой отчетности отображается дебиторская задолженность покупателей за реализованные товары (работы, услуги)?

+В балансе.

-В отчете о финансовых результатах.

-В отчете о собственном капитале.

gigabaza.ru

Кто имеет право подписи первичных документов

Все документы, сопутствующие оформлению хозяйственных операций, должны подписываться первыми лицами. Без этого они признаются недействительными. Кому принадлежит право подписи первичной документации?

Любой документ признается действительным только при надлежащем оформлении. При этом в зависимости от типа документации различаются и способы ее заверения.

Так подписывать первичные документы вправе весьма узкий круг лиц. Кто имеет право подписывать первичную документацию?

Любые хозяйственные операции, проводимые в организации, должны оформляться оправдательной документацией. Именуется таковая первичными учетными документами.

На основании их осуществляется бухгалтерский учет. Одним из основных требований к первичным документам является присутствие на них подписи ответственного лица.

При этом действительным документ становится только при его заверении лицом, обладающим правом на подпись первичных документов.

Перечень лиц, владеющих правом на подпись первичной документации, должен быть ратифицирован специальным приказом. Некоторые представители организации обладают данным правом в силу занимаемой должности.

Иногда этот перечень фиксируется в учетной политике организации. В отдельных случаях право подписи может предоставляться третьим лицам.

Прежняя редакция «Закона о бухучете» требовала, чтобы перечень лиц, располагающих правом подписи первичных документов, утверждался непосредственно руководителем организации при согласовании с главным бухгалтером.

В откорректированном законодательстве не предусматривается ни утверждения, ни согласования с кем бы то ни было.

И все же Минфин считает, что список лиц с правом подписи первичной документации должен утверждаться руководителем.

Четкое распределение полномочий внутри организации предотвратит возникновение неясностей и недопонимания.

Определения

Подписью именуется собственноручная роспись должностного лица либо полномочного представителя субъекта, подтверждающая подлинность документа либо заверяющая его копию.

Подпись относится к обязательным реквизитам практически любого официального документа. Состоит реквизит «Подпись» из:

- наименование должности подписавшего документ лица;

- личной росписи;

- расшифровки росписи (фамилия и инициалы).

Важным нюансом является то, на каком документе ставится подпись. При оформлении документа на бланке не требуется указание названия организации в составе реквизита «Подпись».

Если документ оформлен на обычном листе, то указание наименования организации обязательно.

Право подписи первичной документации означает, что подписанный таким образом документ имеет абсолютную юридическую силу. То есть считается официальным документом при любых обстоятельствах.

Что относят к данной категории

К первичной документации причисляются документы, содержащие исходные данные в итоге проведения какой-то хозяйственной операции.

Например, к таковой относятся:

• акты;

• платежные поручения;

• товарные накладные;

• выписки с расчетного счета;

• кассовые ордера;

• бухгалтерские справки и пр.

В бухгалтерском учете обойтись без первичной документации попросту невозможно. Такими документами оформляются любые хозяйственные операции в момент их свершения или сразу по окончании.

Именно на основе первичных документов осуществляются все дальнейшие бухгалтерские процедуры.

Основным предназначением первичных учетных документов является подтверждение юридической силы произведенных хозопераций.

При этом устанавливается ответственность отдельных исполнителей за осуществленные операции. Для большей части первичных документов предусмотрены унифицированные формы.

При отсутствии оной организация вправе сама разработать форму документа. Но в любом случае первичный документ должен обязательно иметь такие реквизиты как:

- название документа;

- дата составления;

- название организации;

- содержание хозоперации;

- перечень ответственных должностных лиц;

- личные подписи ответственных лиц.

Правовая база

ФЗ №129 ст.9 от 21.11.1996 гласит, что оформление документов первичного характера требует наличия обязательных реквизитов.

То есть в каждом первичном документе наличествовать должна личная подпись ответственного за проведение операции лица.

Согласно Приказу Министерства Финансов РФ №34н от 29.07.1998 все документы, сопровождающие оформление хозяйственных операций с материальными активами, должны подписываться руководителем организации и главным бухгалтером либо полномочными лицами.

Согласно Инструкции ЦентроБанка России №28-И от 14.09.2006 (п.7.5, п.7.6) первостепенное право подписи первичных учетных документов предоставлено должностным лицам, представляющим единоличную исполнительную власть.

Также наделяться правом первой подписи могут и другие лица. Основанием становится доверенность, выданная в законодательно установленном порядке.

Право второй подписи возлагается на бухгалтера, ответственного за ведение бухучета. Руководитель может передать право первой подписи другим лицам, руководствуясь приказом либо доверенностью.

При этом этом Письмо ЦБ РФ №31-1-6/1244 от 14.06.2007 указывает, что в документах, наделяющих лицо данным правом должно указываться, что лицу предоставлено право именно первой подписи.

Иногда сотрудник обладает правом подписывать первичные документы в силу занимаемой должности.

В таком случае для подтверждения своих полномочий вне организации субъект должен предъявит документ, указывающий на наличие права подписи (к примеру, должностную инструкцию).

Существуют определенные различия между приказом и доверенностью. Приказ на право подписания первичной документации от имени организации оформляется относительно конкретного должностного лица.

Он функционирует в течение всего периода трудовых отношений с этим работником. В основном приказом учреждается право подписи документов, являющихся внутренними.

Доверенность выдается на определенное физическое лицо, независимо от занимаемой должности. По обыкновению доверенность выдается на обусловленный срок.

Наделение правом подписи от лица организации может осуществляться как по отношению к сотрудникам организации, так и к сторонним лицам.

Но не может наделяться правом первой подписи главный бухгалтер, равно как и иные сотрудники, располагающие правом второй подписи.

В соответствии с Инструкцией ЦБ РФ №28-И от 14.09.2006 (п.7.9) одно лицо не может сразу обладать правом первой и второй подписи.

Формирование списка лиц, имеющих право подписи

Список лиц, располагающих правом подписи первичных документов, должен ратифицироваться руководителем организации при координировании с главным бухгалтером.

Быть включенным в список может быть всякий сотрудник организации. При отсутствии ответственного лица, правом подписи документов наделяется выполняющее его обязанности лицо либо заместитель ответственного работника.

В такой ситуации обязательно указание действительной должности и фамилии индивида, подписавшего документ. Число лиц, имеющих право подписывать первичную документацию, должно быть минимальным.

Так документы, сопутствующие оформлению операций с финансами обязательно подписываться должны руководителем организации и главным бухгалтером.

При отсутствии оных подписывают бумаги второстепенные должностные лица — заместители.

Образец подписей ответственных лиц и их заместителей должен быть заверен нотариусом в специальной карточке. Таковая предъявляется в банк, обслуживающий организацию.

Подписи лиц, владеющих правом подписи первичных документов, могут заменяться паролем либо иным вариантом авторизации, который дозволяет недвусмысленно идентифицировать подпись конкретного лица.

Это особенно целесообразно при составлении машиночитаемой первичной документации.

Кто утверждает перечень лиц

ФЗ «О бухгалтерском учете» гласит, что перечень лиц, имеющих правом подписи первичных учетных документов, утверждает руководитель организации после процедуры согласования с главным бухгалтером.

В то же время лица, обладающие правом на подпись первичных документов, могут уполномочиваться Уставом, приказом или доверенностью.

Например, Приложение к учетной политике может наделить правом подписи одного из учредителей. Важно заранее предусмотреть ситуацию отсутствия главных ответственных лиц.

Например, могут отсутствовать одновременно и руководящее лицо, и главный бухгалтер. На этот случай должен быть заранее готов приказ, определяющий ответственных лиц при необходимости подписания первичных документов.

Нужна ли доверенность

Частичное делегирование полномочий в вопросе подписания первичных документов являет собой весьма удобный инструмент.

Таковой помогает оптимизировать и улучшить рабочий процесс, даже в отсутствие руководителя. Главное это правильно оформить документ на передачу права подписи.

По ст.185 п.1 ГК РФ доверенность это письменное уполномочие, выдаваемое одним лицом другому. Адресатом является лицо, перед коим доверенный представитель будет блюсти интересы юрлица.

Доверенность выдаваться может на срок не дольше трех лет. При отсутствии даты завершения срока действия, таковым почитается один год с даты составления документа.

Форма доверенности без указания даты создания, признается ничтожной (ст.186 п.1 ГК РФ).

Согласно ст.53 ГПК РФ доверенность от юрлица должна выдаваться за подписью руководителя либо полномочного представителя и скрепляться печатью организации.

Представлять интересы юридического лица, а значит и подписывать первичные документы, без наличия доверенности не может ни одно лицо, если оно не наделено данным правом по характеру занимаемой должности.

Кто подписывает при ликвидации

Ст.62 п.3 определяет, что в случае ликвидации организации все полномочия руководства переходят к ликвидатору.

Точно такие же определения содержатся в ст.57 п.3 ФЗ №14 от 8.02.1998 «Об обществах с ограниченной ответственностью».

Исходя из данных нормативов, правом подписи первичных документов при ликвидации обладает непосредственно ликвидатор.

Если первичная документация подписывается директором уже после избрания ликвидатора, то признаваться законной она не может. Обусловлено это завершением полномочий генерального директора, причем увольнение его вовсе не обязательно.

Можно ли не сотруднику организации

Лицо, не являющееся сотрудником организации, может подписывать первичные документы и даже ставить на них печать. Основанием становится доверенность.

Законным обоснованием является ФЗ №129 от 21.11.1996 (ст.9 п.3) «О бухгалтерском учете».

Согласно ему правом подписи первичной документации лица могут наделяться по решению руководителя организации.

То есть в принципе полномочным представителем может стать всякое лицо. На практике правом подписи от лица организации наделяются штатные сотрудники.

Но поскольку данный нюанс в законодательстве не акцентирован, включить в перечень ответственных лиц можно любого индивида.

Например, может потребоваться предоставить право подписи главному бухгалтеру аутсорсинговой фирмы.

Кроме того, закон не воспрещает наделить особыми полномочиями на свершение каких-либо деяний физическое лицо.

Любой человек может получить право подписи первичной документации при наличии доверенности от уполномоченного лица организации.

Доверенность от имени организации выдается после заверения ее подписью главного руководителя и печатью организации (ст.185 п.5 ГК РФ). Нотариального подтверждения такая доверенность не требует.

Кто может подписывать за ИП

Налоговое законодательство не содержит нормы, позволяющей ИП делегировать свои полномочия на подпись первичных документов иным лицам.

Видео: бухгалтерия для начинающих, первичные документы

Все первичные документы индивидуальный предприниматель обязан подписывать сам. Если документы подписаны разными лицами на то неуполномоченными, они не могут приниматься к учету.

Более того, налоговые органы могут счесть это нарушением законодательства и привлечь ИП к ответственности по ст.120 НК. Как правило, это приводит к доначислению налога.

Что касается кассовых документов, то кроме ИП их может подписывать кассир, принятый на должность по трудовому договору (Положение №373-П от 12.10.2011 п.1.6, п.2.1).

Подпись кассовой книги, РКО и ПКО лицом, не имеющим права исполнять обязанности кассира, не законна.

Велик риск, что налоговики посчитают наличность, на которую оформлены документы, неоприходованной и оштрафуют предпринимателя по ст.15.1 КоАП РФ.

Первичные документы должно хранить независимо от того в каком виде они оформляются, в бумажном или электронном.

Согласно ФЗ №129 (ст.9 п.7) налоговый орган может потребовать копии электронных первичных документов в бумажном виде.

Ст.17 ФЗ №129 обязует организации сохранять первичную документацию в течение пятилетнего периода.

В ст.23 НК указано, что сведения бухгалтерского учета и прочие документы, надобные для начисления и выплаты налогов, сберегать надо четыре года.

Документы, которые удостоверяют убыток, переносимый на будущий период, должны сберегаться до момента уменьшения налогооблагаемой суммы на величину понесенного ранее убытка (ст.283 НК).

Четко разграничить бухгалтерскую и налоговую документацию крайне непросто. Потому лучше придерживаться наибольшего срока сохранения, то есть хранить документацию не менее пяти лет.

Для любого документа отсчет срока хранения начинается с первого января года, последующего за годом создания документа.

Первичные документы это основа документальной базы организации. Важно знать и соблюдать правила ее оформления.

Ненадлежащая подпись первичных документов сможет не только стать причиной претензий со стороны налоговой инспекции, но и нарушить деятельность организации в целом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhonline24.ru

Право подписи документов в ООО

В теории и практике гражданского законодательства известно, что право подписи в ООО имеют как лица, действующие по доверенности, так и лица, работающие без нее. Однако нормативное определение разграничения данных полномочий, к сожалению, представлено не совсем гладко. В результате между участниками ООО возникают споры о праве подписи документов. Попробуем разобраться в ситуации.

Кто может подписывать документы?

Право подписи документов в ООО может предоставляться разным людям в зависимости от характера документов:

- Финансовые документы подписывает первоначально директор компании, второе право подписи – у бухгалтера (ст. 14 Приказа Минфина РФ № 34н).

- Серьезные внутренние документы (договоры, приказы, распоряжения) должен подписывать директор или его заместитель (по доверенности) (ч. 3 ст. 40 ФЗ «Об ООО»).

Если исходить из принципов действующего законодательства, право подписи документов может быть доверено любому третьему лицу (достаточно лишь оформить на него доверенность).

Учредитель или учредители (такая позиция закреплена в действующем гражданском законодательстве) не имеют необходимых прав подписи финансово-хозяйственных документов. Они могут подписывать только протоколы общего собрания, руководствуясь в своей деятельности ГК РФ и уставом организации (ст. 8 и 11 ФЗ «Об ООО»).

Если в компании два директора

Длительная реформа гражданского законодательства ввела в оборот возможность работы фирм с 2 директорами (ч. 3 ст. 65.3 ГК РФ). При этом предполагалось, что указанные руководители имеют равные полномочия (список указан в уставе организации). Один директор не может осуществлять свои функции без другого.

Таким образом, законодательством фактически было закреплено право организации утверждать порядок подписи документов самостоятельно, на основании положений устава.

Определяя порядок подписи документов, можно руководствоваться уставом компании, но ответственность за финансовые вопросы несут директор и бухгалтер (именно их подписи ставятся в этом случае). Учредитель может иметь право подписи документов, но для этого необходимо иметь утвержденную директором доверенность.

zhazhda.biz

Право подписи первичных документов

Право подписи первичных документов может быть передано должностным или физическим лицам на основании приказа или доверенности. Делегирование полномочий на право подписи первичных учетных документов позволяет рациональным образом распределить обязанности между сотрудниками предприятия, а его руководству — сократить временные затраты на подписание некоторых второстепенных документов бухгалтерского и кадрового учета. В статье рассказывается о порядке, в котором осуществляется передача права подписи первичных документов предприятия.

Из статьи вы узнаете:

У кого в организации есть право подписи первичных учетных документов

Что такое первичные учетные документы

Понятие «документы первичного учета» устанавливается частью 1 ст. 9 Федерального закона «О бухгалтерском учете» от  06.12.2011 №402-ФЗ, вступившим в действие с 1 января 2013 года, далее — Закон № 402. В нем сказано, что любой факт хозяйственной деятельности предприятия должен осуществляться на основании или подтверждаться впоследствии надлежащим образом оформленными первичными учетными документами.

06.12.2011 №402-ФЗ, вступившим в действие с 1 января 2013 года, далее — Закон № 402. В нем сказано, что любой факт хозяйственной деятельности предприятия должен осуществляться на основании или подтверждаться впоследствии надлежащим образом оформленными первичными учетными документами.

До принятия Закона № 402 формы первичной учетной документации были унифицированы. Их обязаны были использовать для подтверждения своих хозяйственных операций все без исключения предприятия. После принятия этого закона у работодателей, кроме государственных структур, появилась возможность самостоятельно разрабатывать и утверждать такие формы «первички», которые оптимальны именно для них. Впрочем, большинство работодателей предпочитают не изобретать велосипед и вполне успешно продолжают использовать унифицированные формы. При необходимости, они адаптируют их к особенностям своей производственной деятельности, устанавливая перечень лиц имеющих право подписи первичных документов.

Обратите внимание: обязательными для использования всеми предприятиями по-прежнему остались две унифицированные формы: расчетно-платежная ведомость (форма № Т-49) и платежная ведомость (форма № Т-53).

Эти документы могут подразделяться на первичные документы кадрового и бухгалтерского учета, основные из них представлены в таблице ниже.

|

Тип первичных документов |

Вид документов |

|

Документы кадрового учета |

Личная карточка работника; Штатное расписание; График отпусков; Табель учета рабочего времени и расчета оплаты труд; Табель учета рабочего времени. |

|

Документы бухгалтерского учета |

Договор; Счет; Выписка с расчетного счета; Платежные документы; Накладная и счет-фактура; Акт выполненных работ/ оказания услуг; Кассовый, товарный чек или ордер. |

К документам первичного кадрового учета относятся те кадровые документы, которые используются для учета трудовой деятельности работников предприятия и ее оплаты. На основании этих документов бухгалтерия производит расчет пособий, отпускных и командировочных, начислений по сдельным и временным расценкам, расчет налоговых отчислений и выплат по страховым взносам во внебюджетные фонды.

Читайте также:

Кто в организации имеет право подписи первичных документов

Любой первичный документ, чтобы он имел юридическую силу, должен иметь обязательные реквизиты, к которым относятся:

наименование документа;

дата его составления;

наименование предприятия — субъекта хозяйственно-экономической деятельности, составившего данный документ;

описание факта хозяйственной деятельности и его содержание;

количественные показатели в натуральном или денежном исчислении;

должности лиц совершивших или заверивших хозяйственную операцию;

подписи лиц, заверивших факт совершения хозяйственной операции с указанием всех их реквизитов, позволяющих однозначно идентифицировать этих лиц.

До принятия Закона №426 право подписи первичных учетных документов по умолчанию имели руководитель и главный бухгалтер предприятия. Теперь вторя подпись не обязательно должна принадлежать главному бухгалтеру — это может быть иное должностное лицо, уполномоченное на подписание документов руководителем предприятия. Да и собственное право подписи первичных документов директор компании также может передать другим сотрудника компании или даже третьим лицам.

Каким образом может быть передано право подписи первичных документов

Передача права подписи первичных учетных документов может быть осуществлена одним из двух способов:

в соответствии с внутренним распорядительным документом (приказом), подписанным руководителем;

на основании доверенности, выданной поручителем — руководителем компании доверенному лицу, которым может быть сотрудник этого предприятия или даже постороннее физическое лицо.

Основное различие этих двух вариантов передачи права подписи первичных документов в том, что приказом или иным локальным нормативным актом такая передача может быть предусмотрена хоть и в отношении конкретных людей, но занимающих определенные должности. То есть, в этом случае, в должностные обязанности человека, который получает данное право, входит подписание документов первичного кадрового или/и бухгалтерского учета.

В том случае, когда оформляется доверенность на право подписи первичных документов, это право передается конкретному физическому лицу, которое может даже не быть сотрудником данной организации.

Обратите внимание: Приказ и доверенность на право подписи первичных учетных документов предприятия регулируются разными отраслями права: приказ — трудовым законодательством, доверенность — гражданским.

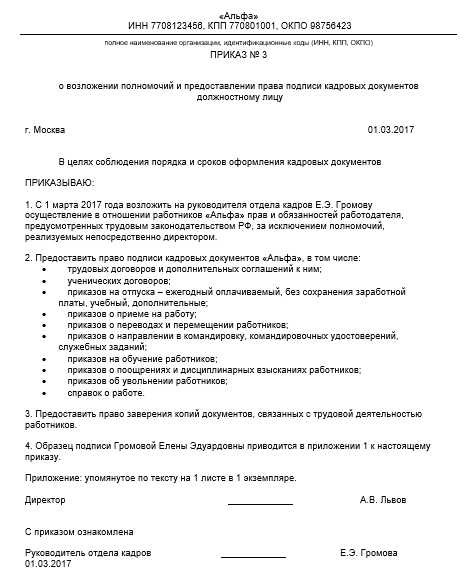

Как и когда лучше оформить приказ на право подписи первичных документов

При выборе типа нормативного документа, которым будет делегировано право подписи «первички», следует руководствоваться тем, на кого распространяется ее действие. Если эти учетные документы внутреннего пользования и касаются только взаимоотношений работников и работодателя, следует издать приказ на право подписи первичных документов.

Такой приказ может быть оформлен как на одно определенное должностное лицо, но им также может быть утвержден и перечень лиц имеющих право подписи первичных документов. При этом в перечень могут быть включены как лица, трудовая функция которых ранее не предполагала такого права, так и те сотрудники, у которых такое право имеется в силу должностного положения.

В прежней редакции закона о бухгалтерском учете содержалось требование, чтобы такой список утверждался руководителем после согласования с главным бухгалтером организации. Действующая редакция Закон№ 426 не требует, чтобы руководитель утверждал, а главный бухгалтер согласовывал такой перечень лиц имеющих право подписи первичных документов. Но Министерство финансов России настаивает, чтобы на этом важном документе все-таки имелся гриф утверждения руководителем предприятия. Такой перечень с указанием видов первичных документов, которые имеет право подписывать тот или иной сотрудник позволит четко распределить полномочия между ними и предотвратит возникновение неясных или двойственных ситуаций.

Приказом может предусматриваться и возложение полномочий по подписанию каких-то определенных документов на конкретное должностное лицо. В этом случае важно четко оговорить, какие-именно документы имеет право подписывать данный сотрудник. Кроме того, в качестве приложения к приказу необходимо оформить образец подписи того сотрудника, которому делегируются полномочия по подписанию документов первичного учета. Приказ о праве подписи первичных документов, образец, представлен ниже.

Скачать чистый бланк >>>

Скачать заполненный образец >>>

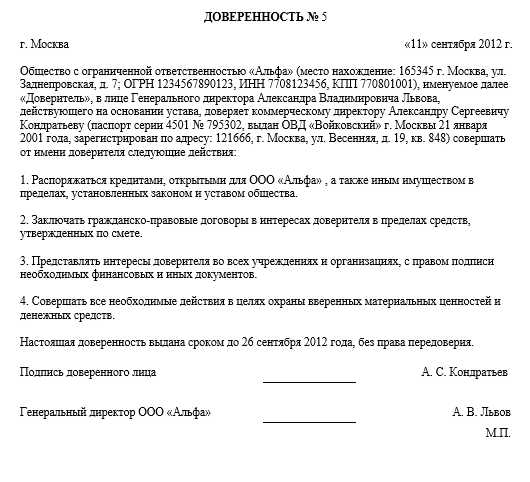

Требования к оформлению образца доверенности на право подписи первичных документов

Для совершения и заверения внешних операций, чаще всего, требуется доверенность на право подписи первичных документов. Выписывает ее руководитель, действующий от имени предприятия на основании уставных документов. В данном случае именно он выступает в роли доверителя. Доверенное лицо представляет не организацию, а себя лично. Поэтому в доверенности, как правило, не указывается должность доверенного лица, да и само оно вовсе не обязательно является сотрудником данного предприятия.

В настоящее время в отношении сроков действия доверенности никаких ограничений не существует, указать можно любой. Но обязательным реквизитом без которого такой документ не будет иметь никакой юридической силы, является дата выдачи доверенности на право подписи первичных документов. В том случае, когда срок ее действия не указан, действителен будет этот документ только в течение одного года с того дня, когда выдан.

Обратите внимание: Если доверенность на право подписи первичных документов будет у доверенного лица отозвана, об этом следует предупредить всех контрагентов, с которыми он осуществлял взаимодействие, действуя по доверенности.

Если доверенность на право подписи первичных документов выдана физическому лицу, которое является сотрудником предприятия, это следует отразить в тексте его трудового договора или допсоглашения к этому документу, а также в должностной инструкции. И на допсоглашении, и на должностной инструкции ему нужно будет расписаться с указанием даты ознакомления.

Образец доверенности на право подписи первичных документов представлен ниже.

Скачать чистый бланк >>>

Скачать заполненный образец >>>

Читайте также:

www.sekretariat.ru

Нет подписи, нет проблем?

Вспоминая опасные виды деятельности, про бухгалтера подумаешь в последнюю очередь… Сидит себе в удобном кресле, дебет с кредитом сводит, чай с печеньками пьет. Ни тебе приемов рукопашного боя при сдаче отчетности, ни трюковой акробатики в процессе инвентаризации. И тем не менее… Подписывая финансовые документы, главбух рискует не меньше рядового каскадера и наказан бывает не всегда по своей вине.

Конечно, наше законодательство относительно гуманно, особенно – к женщинам. Но даже при этой гуманности потрясения и переживания – это обычные издержки профессии. Можно ли их избежать?

Мы опросили знакомых бухгалтеров – в результате появился этот материал. Предлагаем вам его обсудить.

ДА

Закон о бухучете в новой редакции1 в случае разногласий между руководителем хозяйствующего субъекта и главбухом позволяет совершать отдельные хозоперации по письменному распоряжению первого, который и будет отвечать за последствия сам единолично»2.

Теоретически все правильно, на практике же все зависит от темперамента владельца компании и его стиля ведения бизнеса.

Руководитель в настройках «по умолчанию» инициативен и любит фантазировать на тему продвижения бизнеса, поскольку временами это приносит выгоду. Бухгалтер же сплошь и рядом консервативен: выгод у него нет, сплошные риски и профессиональная ответственность. При хорошем раскладе медаль ему все равно не дадут, зато при плохом – даже самый бескорыстный по жизни главбух рискует оказаться «членом ОПГ3» с более высокой мерой ответственности, чем у преступника-одиночки. В результате конфликт неизбежен.

Нередко бухгалтеру приходится сталкиваться с неграмотными руководителями, склонными к неоправданному риску. Один руководитель чего-то не знает или недопонимает, но после проведенной «разъяснительной работы» он соглашается с главбухом провести хозоперацию так, как нужно. Другого же, несмотря на все разъяснения, к тому же подтвержденные законодательными актами, переубедить не удается. И как следствие – операции проводятся с нарушением. Принимает решение руководитель, а виновным потом будет и бухгалтер тоже. В таких ситуациях законодательство на стороне главбуха. Если между ним и руководителем возникают разногласия, документы по спорным операциям могут быть приняты к исполнению с письменного распоряжения руководителя, который будет единолично отвечать за их последствия (Закон «О бухгалтерском учете»; ст.12, ч.4, далее – Закон).

Но – это легко сказать, непросто сделать… Пару-тройку раз, возможно, у главбуха и хватит пороху с валидолом указать директору, по какому адресу в национальном законодательстве находится та самая норма про «письменные распоряжения и единоличную ответственность». После второго раза, в принципе, можно уже начинать рассылку резюме.

Кроме того, работа главбуха требует предельной точности, а трения по поводу ответственности вкупе с боязнью вызвать гнев руководителя повышают риск появления ошибок в разы и нагнетают градус стресса в бухгалтерии.

Что делать?

Итак, что мы имеем? С одной стороны, бухгалтеры, допустим, согласны вести учет, но не хотят подписывать рисковые документы. С другой – руководитель желает иметь большую маневренность в целях развития своего бизнеса, а консервативный бух склонен перестраховываться слегка «с запасом». На практике некоторые главбухи решают эту проблему просто – ведут учет неофициально. Но это не только незаконно, но и бессмысленно. Компетентные органы без труда определяют, кто фактически является главным бухгалтером фирмы, когда дело доходит до разбирательств.

Из этой ситуации есть вполне легальный выход. Оговоримся сразу: не всегда его можно реализовать на практике. Речь идет о том, чтобы руководство службой бухгалтерского учета юридически возложить на директора, а практическое его ведение оставить за опытным специалистом. По сути, это те же самые «письменное распоряжение и единоличная ответственность», но – бессрочно пролонгированные, так сказать, не по отдельным операциям, а по всей хозяйственной деятельности в целом. Законодательство позволяет директору брать на себя обязанности главного бухгалтера (Закон; ст.11), так почему бы это не использовать?

Плюсы и минусы такого решения

для бухгалтера:

Бухгалтер работает спокойно, без стресса, за все несет ответственность директор

Риски получить административное взыскание практически нулевые, шансы уголовного преследования снижаются

Легализация трудовых отношений для бухгалтера, работающего неофициально, его защита в социальном и финансовом плане

Формальное снижение статуса главбуха до рядового буха. Но тут придется выбирать: либо ты портишь себе резюме, либо контролирующие органы портят тебе нервы и биографию

для директора-главбуха в одном лице:

У руководителя «развязаны руки», бизнес получает бoльшую маневренность

gazeta.norma.uz