Как оформляется кредит под залог квартиры

Сегодня многие российские граждане при необходимости получить денежные средства обращаются к инструменту кредитования. При необходимости быстро получить небольшие суммы физические лица оформляют потребительские займы, в случае потребности в средствах для покупки жилой недвижимости чаще прибегают к ипотеке. При недостаточности уровня платежеспособности или при желании получить больший размер средств заемщики могут в качестве дополнительного обеспечения по кредиту предоставлять залоговое имущество. Прежде чем заключать такой договор рекомендуется узнать о тонкостях того, как оформить кредит под залог квартиры.

Что дает предоставление залога

Кредит с предоставлением залога представляет собой разновидность займа, при котором при выделении денег заемщику кредитор получает полномочия владения предметом залога. Такое право принадлежит кредитной организации до тех пор, пока должник полностью не погасит кредитные обязательства.

При выдаче займа банк несет определенную угрозу не возврата заемных средств физическим лицом. Предоставление залогового имущества позволяет снизить такой риск, так как в случае невозможности должником расплатиться по ранее взятому кредиту, банк имеет право возложить взыскание на залог и возместить свои убытки посредством получения средств от реализации залогового имущества.

В соответствии с действующим законодательством в качестве залога могут выступать:

- земельные участки;

- жилые объекты в виде домов, квартир или отдельной комнаты в помещении;

- коммерческая недвижимость или объекты для осуществления такой деятельности;

- садовые дома, дачные наделы, гаражи и ряд иных видов имущества.

Наиболее часто в качестве залога выступает жилая недвижимость, что обусловлено ликвидностью таких объектов. Высокая стоимость и спрос на подобные объекты позволяют кредитной организации легко реализовать их при необходимости, то есть когда заемщик оказывает несостоятельным для погашения кредита.

Механизм залогового кредитования выгоден не только для банка, но и для самих заемщиков. При выдаче займа с залогом кредитная организация соглашается на больший объем кредитования и снижает требования к уровню дохода физического лица.

Особенности кредитов с залоговым имуществом

Высокий уровень конкуренции между кредитными организациями и потребность заемщиков в больших суммах приводят к появлению большого количества кредитных программ. Сегодня в качестве залога может выступать практически любой вид жилья, которое удовлетворяет основным требованиям кредитной организации. Итоговый размер займа определяется на основании оценочной стоимости залога и согласно действующему законодательству процедура оценки является обязательной.

В рамках стандартных ипотечных программ в качестве залога выступает приобретаемый на кредитные средства объект. Максимальный объем займа в этом случае в среднем не превышает 75% от стоимости ипотечной недвижимости.

- больший размер займа по сравнению со стандартными предложениями;

- более лояльные условия кредитования в виде сниженной процентной ставки или меньшей суммы первоначального взноса.

В рамках подобных программ тщательному анализу и проверки подвергается не только заемщик, но и залоговое имущество. Выдача кредита под залог возможна только при соблюдении следующих условий:

- право владения имуществом должно принадлежать заемщику и подтверждаться официальными документами;

- недвижимость не должна находиться в аварийном состоянии и требовать капитального ремонта;

- согласие на предоставление имущества в качестве предмета залога должны дать все собственники помещения;

- не рассматриваются помещения, на территории которых прописаны несовершеннолетние дети, с регистрацией лиц, находящихся на воинской службе или в местах лишения свободы;

- не подлежит залогу недвижимое имущество, в процессе приватизации которого не были учтены интересы несовершеннолетних лиц;

- не принимаются в качестве обеспечения объекты, на которые распространяется обременение.

Перечень конкретных требований в отношении залогового имущества в различных кредитных организациях могут незначительно отличаться. Некоторые кредитные организации предъявляют определенные требования к этажности строения, году изготовления, типу строительного материала и планировке помещения. Многие кредиторы не рассматривают в качестве залога недвижимость с перепланировками, ряд из них требуют отсутствия прописанных на территории квартиры лиц. Стоит заранее узнать о наличии требований к залоговому имуществу в конкретном банке, что позволит сэкономить время и исключит возможность появления неприятных недоразумений.

Как происходит оформление кредита под залог квартиры в банке

Процесс кредитования под залог недвижимости предполагает выполнение 5 основных пунктов. Как оформляется кредит под залог квартиры:

- предоставление залога;

- проведение оценки имущества, которое заемщик планирует предоставить в качестве обеспечения по кредиту;

- определение параметров кредитования;

- сбор необходимых документов;

- поверка разрешений, которые банк позволяет заемщику в отношении залогового имущества.

Заемщик обязан представить официальные документы, подтверждающие его право на владение имуществом. При этом стоит обратить внимание на требование банка в отношении места расположения объекта. Большинство банков рассматривают в качестве обеспечения объекты, находящиеся в регионе оформления займа. Некоторые кредитные организации не придают такому требованию значения и готовы рассматривать недвижимость в любом российском регионе, в котором организация осуществляет свою деятельность.

В большинстве случаев услуги по оценке предоставляются специализированными организациями, но некоторые кредиторы готовы проводить экспертизу самостоятельно. При обращении в банк сотрудники, как правило, предлагают воспользоваться рекомендациями по выбору зарекомендовавших себя специалистов в области оценки имущества. Заемщик может выбрать для сотрудничества компанию из списка банка, либо выбрать оценщика самостоятельно. При первом варианте процедура оформления упрощается, и сроки оформления уменьшаются, так как в этом случае кредитной организации не требуется дополнительное время на проверку надежности и квалификации оценщика. Стоит учесть, что расходы на услуги специалиста по оценке недвижимости в полном объеме несет заемщик.

Физическое лицо вправе самостоятельно выбирать программу кредитования в зависимости от собственных потребностях в кредитных средствах и финансовых возможностей. Специалисты говорят о том, что размер ставки по кредиту не всегда говорит о выгодности ипотечного предложения. При выборе программы стоит обращать внимание на наличие скрытых комиссий за обслуживание, дополнительные сборы и условия досрочного погашения займа.

Каждая программа кредитования предполагает ряд требований в отношении заемщика и залогового имущества. Банк тщательно проверяет личность заемщика, соответствие физического лица предъявляемым требованиям и качество его кредитной истории. Предполагаемый объект залога также проходит проверку со стороны кредитного учреждения. Получение положительного решения возможно только при полном соответствии всем требованиям, которое предъявляет банк.

При составлении договора в обязательном порядке прописываются пункты, которые определяют права заемщика в отношении залогового имущества. Физическому лицу на время действия кредитного договора не разрешается проводить с недвижимостью имущественные сделки, что означает запрет на проведение операций по продаже, обмену или дарению квартиры без разрешения банка. В некоторых случаях в соглашении прямо прописывается о невозможности замены предмета залога до момента полного погашения займа. Для исключения недоразумений подобного рода специалисты финансового рынка советуют тщательно изучать все пункты кредитного договора.

Кто может оформить кредит с залогом

Для снижения собственных рисков не возврата кредитных средств банки предъявляют определенные требования к своим клиентам. Список таких правил в разных кредитных учреждениях может незначительно отличаться, поэтому рекомендуется узнать такую информацию перед оформлением заявки. Большинство российских банков готовы работать с клиентами при соответствии следующих требований:

- наличие российского гражданства;

- возраст от 21 года на момент обращения в банк;

- достижение не более 65 лет на дату окончания действия кредитного договора;

- наличие постоянной регистрации в регионе осуществления банком деятельности;

- возможность подтверждения трудового стажа и уровня платежеспособности.

Несколько лет назад без предоставления справки о доходах рассчитывать на получения кредита было невозможно. Сегодня ситуация кардинально изменилась и многие кредитные учреждения готовы предоставлять кредит без подтверждения дохода. Увеличение количества программ без необходимости подтверждать доход официальными бумагами во многом связано с большим количеством граждан, которые получают зарплату «в конвертах». Процедура оформления займа без справок о доходах практически не отличается от стандартного процесса кредитования. При этом заемщику стоит быть готовым к более жестким условиям в части пользования кредитных средств, так как ставка в рамках таких предложений выше на несколько пунктов и сумма первоначального взноса больше.

Большинство кредитных учреждений в качестве обязательных условий вводят правило наличия у клиента хорошей кредитной истории. У физического лица при наличии фактов просроченных платежей в прошлом при обращении возникают трудности в виде отказа. Даже если банк соглашается на сотрудничество с таким заемщиком, то в большинстве случаев выдвигаются требования в виде более высокой ставки процента по сравнению с базовыми программами и необходимости предоставления дополнительного залогового имущества.

На каких условиях можно получить займ под залог недвижимости

Сегодня программы кредитования существуют практически в каждом втором российском банке, поэтому сложность вызывает выбор конкретной программы кредитования. Основные различия связаны со следующими параметрами:

- ставка процента;

- длительность кредитования;

- сумма первоначального взноса;

- наличие штрафов и комиссий;

- возможность досрочного погашения.

Традиционно наиболее выгодные программы кредитования предлагают крупнейшие банки страны в виде Сбербанка и ВТБ 24. Средний срок кредитования в российских банках составляет 30 лет. Сумма первоначального взноса часто зависит от типа приобретаемого имущества и варьируется от 10 до 30%. Большинство кредитных учреждений сегодня работают только с займами в российских рублях. На размер ставки процента влияет множество факторов:

- сумма первоначального взноса;

- вид недвижимости;

- наличие поручителей и созаемщиков;

- наличие у заемщика статуса участника зарплатного проекта;

- опыт оформления кредита в данном банке;

- наличие комплексного страхования;

- использование сервиса электронной подачи документов;

- использование опций внесения единоразового платежа для снижения процента по кредиту.

Средняя ставка процента по кредитам с предоставлением залогового имущества сегодня начинается от 9,5%. Большинство банков не берут за оформление кредита дополнительных сумм комиссий, но на наличие подобных пунктов специалисты советуют обращать внимание при заключении договора. Такой «сюрприз» в итоге может потребовать существенную сумму переплаты за пользование кредитными средствами.

Что делать если банк отказал в ипотеке под залог недвижимости

Обращение в банк за кредитом не всегда заканчивается получением положительного решения. Для повышения шансов на одобрение выдачи займов специалисты советуют подавать заявки одновременно в несколько банков, а в дальнейшем выбирать наиболее подходящий вариант. Наиболее частыми причинами отказа является следующие обстоятельства:

- несоответствие заемщика требованиям банка;

- недостаточная ликвидность предмета залога;

- несоответствие залогового имущества требованиям кредитной организации;

- наличие плохой кредитной истории.

При возможности можно воспользоваться услугами ипотечного брокера. Такие специалисты имеют опыт и навыки работы в сфере кредитования, поэтому часто способны помочь на первый взгляд в безвыходной ситуации.

Если банки отказывают в выдаче кредита даже под залог имеющейся недвижимости, то в этом случае стоит рассмотреть альтернативные варианты.

- получение кредита наличными;

- оформление потребительского кредита;

- обращение в небанковские кредитные организации.

Во многих российских банках существуют программы кредитования наличными. В рамках таких предложений можно получить средства для использования на любые цели. Недостатком таких программ является небольшой размер суммы займа и более высокие процентные ставки по сравнению со стандартными предложениями, а также менее короткий срок кредитования. В среднем такие договора заключаются на 7 лет.

Ставки по потребительским кредитам и предложениям небанковских организаций являются одними из самых высоких и могут достигать 28%. К такому варианту стоит прибегать только в крайних случаях при необходимости получить небольшую сумму кредитных средств и достаточном уровне дохода, который позволит в сжатые сроки погасить займ.

Заключение

Оформление кредита под залог квартиры предполагает последовательное выполнение определенных этапов. Получение одобрение возможно после предоставления обязательного пакета документов, при соответствии заемщика и залогового объекта требованиям банка. В целом процесс кредитования под залог имущества мало чем отличается от стандартного процесса оформления займа, такой вариант позволяет получить более выгодные условия кредитования, повышает шансы на одобрение кредита при недостаточности дохода и необходимости получить большую сумму кредитных средств.

onedvizhke.ru

Как правильно взять кредит под залог недвижимости

Перед подписанием договора по кредиту под залог недвижимости лучше воспользоваться услугами юристов, а не рассчитывать только на собственные силы.

Кредит под залог недвижимости является достаточно популярным видом займа. А все потому, что под такой внушительный залог банки с большой охотой готовы выдать средства под хороший процент (не более 9,5%) и на достаточно длительный срок – до 8-10 лет. Это, несомненно, является большим плюсом для заемщика.

Но, как и в любом деле, связанном с деньгами, здесь тоже имеются нюансы, о которых рассказывает юрист компании LDD Никита Руднев.

Заемщику не одобрят кредит, если:

- недвижимость имеет неоднозначную, сомнительную юридическую историю, например, за год жилье сменило нескольких хозяев;

- в квартире есть несогласованная перепланировка;

- жилплощадь находится в аварийном здании или в доме, который стоит в очереди на расселение жильцов или подлежит сносу;

- в квартире прописан несовершеннолетний, которому принадлежит какая-то доля;

Одобрение на получение денежных средств под залог недвижимости охотнее дадут, если:

- квартира в многоквартирном доме;

- строение имеет многочисленные назначения и стоит отдельно либо если это таунхаус с участком земли

- это нежилое помещение в многоэтажном доме;

У многих возникает закономерный вопрос – что требуют банки? Вот как выглядят обязательные шаги для получения данного вида займа денежных средств:

Первый шаг – объективно оценить свою платежеспособность и кредитную историю. Если остался непогашенный кредит либо если платежи по прошлым займам были нерегулярными, есть вероятность, что банк откажет в новом кредите.

Второй шаг – подготовить пакет документов, который включает в себя:

- документы, удостоверяющие личность – паспорт;

- копия трудовой книжки, справка НДФЛ. В случае, если имеется любой дополнительный доход, то нужно предоставить справки, подтверждающие его (например, трудовой договор)

- правоустанавливающие документы на недвижимость

- гражданам старше 56 лет необходимо будет предоставить в кредитную организацию справки из психоневрологического и наркологического диспансеров. Возможной альтернативой этому могут действующие водительские права.

Третий шаг – подписать договор с кредитной организацией.

Необходимо помнить, что недвижимость, которую передают в залог банку, обязательно нужно будет застраховать, и это, естественно, повлечет за собой дополнительные расходы.

Перед подписанием договора по кредиту под залог недвижимости лучше воспользоваться услугами юристов, а не рассчитывать только на собственные силы. Ведь потратиться на квалифицированную помощь и сделать все грамотно намного лучше, чем рисковать своей собственностью.

realty.vesti.ru

Кредит под Залог Недвижимости (ТОП-5 Банков) в 2019 г.

Кредит под залог недвижимости предоставляется банками на самых выгодных условиях, т. к. сделка обладает низкими рисками для кредитных организаций. Такие ссуды выдаются крупными суммами, они, как правило, являются долгосрочными. Есть целевые займы – под залог приобретаемого жилья и нецелевые сделки на любые цели.

Какие особенности оформления кредитов, какие ограничения накладывает на имущество ипотека в силу Закона. Процесс оформления сделки и погашения долга.

Содержание страницы

Что такое кредит под залог?

Сделка, оформляемая между кредитором и заемщиком по предоставлению денежных средств в долг на условиях, определенных по соглашению сторон, обеспечением по которой выступает недвижимое имущество называется кредитом под залог недвижимости (ипотекой).

В качестве объекта залога могут быть квартиры, частные домовладения, земельные участки.

Отличительные особенности:

- низкие процентные ставки;

- срок кредитования от 5–7 лет, до 25–30 лет;

- возможно получение по 2 документам;

- оформить сделку могут неграждане РФ.

Требования банка для выдачи кредита под залог недвижимости

Банки выдвигают стандартные требования:

- Несмотря на солидное обеспечение заемщик должен получать доход, достаточный для ежемесячных взносов на погашение задолженности.

- Если у клиента имеются открытые просрочки, в сделке будет отказано.

- Недвижимость должна принадлежать на правах собственности заемщику или третьему лицу.

- Невозможно заложить имущество, находящееся в совместной собственности, без согласия других собственников.

- При наличии супруга/ги, соответствующая сторона выступает созаемщиком или поручителем по договору.

- Оценка рыночной стоимости недвижимости осуществляет специальными компаниями за счет заемщика.

1 Какую недвижимость можно предоставить под залог

Предлагаемое в залог имущество должно соответствовать следующим требованиям:

- оно не должно быть в ветхом, аварийном состоянии или подлежать сносу;

- не должны быть зарегистрированы обременения;

- не должно быть судебных разбирательств;

- на жилой площади не должны быть прописаны несовершеннолетние, инвалиды, другие иждивенцы;

- сумма кредита не может быть больше 60–80% стоимости недвижимости.

Дополнительные требования могут быть выставлены конкретными кредиторами. Например, в Газпромбанке ими являются:

2 Необходимые документы для оформления займа

Заемщик предоставляет два пакета документов:

- Документы, подтверждающие собственную платежеспособность и состоятельность. В этот список включаются паспорт, второй документ, анкета-заявка на кредит. При требовании документального подтверждения доходов необходимо представить справки о зарплате, копию трудовой книжки. Дополнительно заемщик может представить в банк документы, свидетельствующие о его благосостоянии: ПТС на автомобиль, выписки из ЕГРН на другую недвижимость, имеющуюся в собственности, водительское удостоверение, загранпаспорт и т. д. Это увеличит вероятность принятия банком положительного решения.

- Документы на залог: выписка из ЕГРН на актуальную дату, документы-основания передачи прав собственности, справку об отсутствии обременения, кадастровый, технический паспорт, согласие супруга/ги на сделку (при совместной собственности), справка о количестве зарегистрированных на жилой площади.

Какая процентная ставка по данному кредиту?

Ликвидный залог является гарантией получения кредита на самых выгодных для заемщика условиях. Средняя процентная ставка находится в интервале от 11 до 15%.

Следует помнить, что заемщик несет дополнительные расходы при оформлении договора, которые повлияют на полную стоимость сделки:

- определение рыночной стоимости имущества;

- регистрация сделки;

- страхование объекта недвижимости;

- страхование жизни и здоровья заемщика;

- нотариальное удостоверение сделки (при необходимости).

Оформить сделку можно в коммерческих банках, структурах с государственным участием.

Процентные ставки по нецелевым кредитам под залог недвижимости по популярным банкам:

| Банк | Базовая процентная ставка, % годовых |

| Сбербанк | От 12,0 |

| ВТБ | От 11,1 |

| Альфа Банк | От 13,29 |

| Россельхозбанк | От 16,5 |

| Газпромбанк | От 11,9 |

Процентная ставка устанавливается индивидуально по каждому заемщику. На ее величину дополнительно оказывает влияние статус заемщика, его желание заключить договор добровольного страхования. В таблице представлены минимальные тарифы.

Например, процентная ставка по кредиту под залог недвижимости в Сбербанке зависит от следующих факторов:

Россельхозбанк предъявляет более жесткие условия: при отказе от добровольного страхования заемщиков, чьи доходы учитывались при определении возможной суммы кредита, базовая ставка увеличивается на 2 пункта, минимальный процент у кредитов сроком до 1 года, если сделка оформляется до 5–10 лет, процент вырастает до 19,5% годовых.

Если программой кредитования предусмотрена возможность оформления по 2 документам, без подтверждения доходов и занятости, процентная ставка вырастает на 5–7 пунктов. Например, в «Банке Русский Стандарт» кредит под залог недвижимости без подтверждения доходов выдается под процент от 19,9% годовых

Обязательно ли страхование объекта залога?

При залоге недвижимости обязательным является страхование ее от риска утраты и повреждения. Данное требование заявлено в «Законе об ипотеке (залоге недвижимости)» №102-ФЗ. Выгодоприобретателем по договору становится кредитор.

Стоимость страховки находится на уровне до 1% от выданной суммы.

Дополнительные договора: страхование жизни, потери трудоспособности, титульное страхование заключаются добровольно. Стоимость данных полисов находится в диапазоне 0,5-1,5%. При отказе заемщика от страховки, увеличивается процентная ставка.

Часто банки предлагают комплексное страхование заемщиков. Это уменьшает расходы клиента, но позволяет получить полный комплекс требуемых полисов. Стоимость таких полюсов в среднем доходит до 1,5% от суммы кредитования.

Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

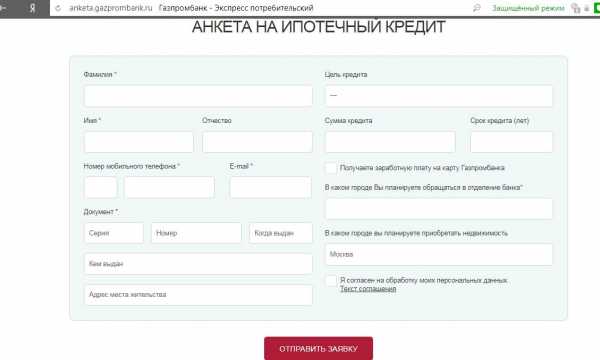

3 Заполнение анкеты-заявки

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.

Что нельзя делать с имуществом, которое находиться в залоге у банка

Регистрация договора залога накладывает на недвижимость обременение и ограничивает права распоряжения имуществом до полного погашения кредита и процентов.

Ограничения:

- нельзя продать, обменять, подарить заложенную недвижимость, теоретически это можно сделать, если банк даст согласие, но на практике, таких разрешений кредитор не предоставляет;

- перепланировка заложенной жилой площади должна производится только при согласовании с банком;

- регистрация новых лиц на заложенной площади также производится при согласовании с кредитором.

При невозможности осуществлять погашение долга, заемщик может продать заложенное имущество для погашения кредита. Это делается совместно с кредитором. Часто недвижимость реализовывается через торги. Стартовая стоимость составляет до 80% от рыночной цены на недвижимость.

Заключение

Получить деньги под залог срочно через банк не получится, процедура оформления сделки занимает минимум 10–12 дней. Кредит под залог недвижимости без доходов также в кредитной организации не выдадут.

Если такая потребность возникает, то обращаться следует к частным инвесторам. Для официальных кредиторов важны не только качество обеспечения, но и платежеспособность заемщика, его кредитная история.

s3bank.ru

Что такое кредит под залог недвижимости

Что такое кредит под залог недвижимости? Подобным вопросом задается все большее количество людей. Недвижимость – ценный ресурс, особенно в таких городах как Москва и Санкт-Петербург. Под обеспечение таким имуществом можно взять действительно крупную сумму денег с длительным сроком погашения. Такой вид кредита всегда был популярен среди юридических лиц – большие суммы вкладывались в открытие или развитие бизнеса, модернизацию. В настоящее время кредит под залог недвижимости обрел популярность и у физических лиц: целевая ипотека позволяет приобрести желанную жилплощадь, а потребительский кредит с залогом недвижимости – получить крупную сумму денег на любые цели.

Что такое кредит с залогом недвижимости

Такой кредит в гражданском праве РФ называется ипотекой. Вообще, вопреки имеющемуся заблуждению, к ипотеке относят любой кредит с залогом. В понимании простых россиян: ипотека – целевой кредит, в котором целью и залогом выступает приобретаемая квартира.

Нецелевой потребительский кредит под залог недвижимости используется на любые цели, зачастую не требующие документального подтверждения. Залогом выступает любая ликвидная недвижимость, которая находится в собственности заемщика или его поручителя. Если такой займ оформляется с целью купить новый объект недвижимости – кредитор не затребует документов для покупки и внесения первоначального взноса.

Имущество в таком кредите является гарантией, что даже при нарушении договорных обязательств кредитор не понесет убытков. Поэтому с повышенной требовательностью относятся к объекту залога и оценки его ликвидности, то есть уровня спроса на рынке недвижимости. Если имущество находится в сельской местности и представляет собой дом «на курьих ножках» — ни один кредитор не даст под такое обеспечение деньги. Коммерческая недвижимость тоже должна быть ликвидной, в какой-то мере к такой собственности предъявляется даже больше требований, чем к жилой. Потому что реализовать ее сложнее.

Что выступает залогом в кредите

Как уже писалось выше, в зависимости от категории лица заемщика (физическое или юридическое лицо) залогом может стать жилая и коммерческая собственность. Если физическое лицо выступает собственником капитального строения коммерческой недвижимости – такое имущество может стать залогом для займа частному лицу.

Залогом может стать любая жилая площадь:

- квартиры, их отчужденные части, отдельные комнаты, оформленные на правах собственности;

- дома, их блокированные части и отдельные комнаты;

- таунхаусы;

- различная загородная недвижимость: коттеджи, апартаменты, дачи.

Обратите внимание! Более охотно берут под залог кредита квартиры. Более крупные суммы доступны владельцам квартир в больших городах типа Москвы и Санкт-Петербурга.

Сложнее взять кредит под залог дома, в особенности – загородного. Собственность должна находиться на удаленности от города, не превышающей 10-30 км. Требований к такому имуществу предъявляется больше.

Залогом становится коммерческая собственность:

- офисные помещения;

- склады;

- производственные строения;

- торговые площадки.

Если на недвижимость есть спрос (к примеру, офисы в здании в центре Москвы) и она отвечает основным требованиям использования такого помещения – кредитор готов дать кредит под такой залог.

Какие требования ставят к недвижимости

Для определения суммы кредита и степени ликвидности объекта – проводится специализированная оценка недвижимости. Данная процедура осуществляется специалистами банка (если кредит берется там) или независимой финансовой компанией. Оценивается внешний вид и внутреннее составляющее (материалы фундамента и стен), проводится инвентаризация, оценивается техническое состояние внутри помещения (наличие коммуникаций, их рабочее состояние, минимальный ремонт). Исходя из того и устанавливаются основные требования к предмету залога:

- наличие минимального ремонта;

- хорошее техническое состояние;

- наличие на имущество оформленного права собственности и всех необходимых документов;

- отсутствие незаконных перепланировок;

- нахождение в городе в перспективном микрорайоне, наличие инфраструктуры.

Полный перечень условий уточняется непосредственно у кредитора. Что касается оценки – лучше всего заказать ее в специализированной компании, пусть за это и придется заплатить. Зато можно быть уверенным, что оценят недвижимость реально.

На каких условиях взять кредит под залог недвижимости

Условия и предоставляемые тарифы разительно отличаются и зависят как минимум от того, с каким кредитором готов сотрудничать заемщик.

Если клиент предоставляет кроме ликвидной недвижимости подтверждение определенного уровня заработка и стабильность материального положения – можно взять кредит под залог недвижимости в банке. Это стандартно:

- от 9,9-12% — минимальная ставка;

- срок кредитования до 25-30 лет;

- суммы физическим лицам не превышают 10-30 млн. р.

Проводится полный анализ потенциального заемщика, поэтому требуется хорошая кредитная история и достаточный уровень дохода. Во многих случаях дополнительно привлекаются поручители.

Если у заемщика нет возможности и времени собирать кучу справок, а кредитный рейтинг желает быть лучшим – всегда можно обратиться к кредитованию частных лиц. Это стандартно:

- от 2-3% в месяц;

- небольшие (в сравнении с банками) суммы кредитования до 2-3 млн. р.;

- небольшие сроки погашения – до 1-2-х лет.

Требуется минимальный набор документов, не проверяется кредитная история и не нужны поручители. Если обращаться к проверенному кредитору – можно надеяться на установление гибких условий и даже выгодных тарифов. По похожей схеме работают некоторые финансово-кредитные компании, но кредитуют на более выгодных условиях.

Конкретные предложения для оформления кредитов под залог недвижимости

Для получения залогового кредита определенные требования ставят не только предмету залога, заемщик также должен отвечать установленным критериям. В основном, это:

- совершеннолетний возраст. Зачастую кредит под залог могут оформить лица старше 21-го года;

- российское гражданство. Иностранным гражданам можно взять ипотеку с целевым уклоном;

- кредит под залог недвижимости готовы дать лицам с постоянной или временной регистрацией на территории присутствия офиса кредитора.

Если кредитование происходит в банке – определенные критерии ставятся по поводу платежеспособности и стажа работы. Исходя из этого, требуется официальный доход и стаж работы на текущем месте не менее 4-6-ти месяцев.

Сбербанк

Несмотря на обилие ипотечных программ с достаточно низкими ставками, Сбербанк предлагает кредит под залог имеющейся недвижимости.

Для зарплатных клиентов, как обычно бывает, процентная ставка чуть ниже – от 12%, для остальных – от 12,5%. Сумма достаточно стандартная для банковского рынка – до 10 млн. р. и это не более 60% от стоимости имущества. Программа рассчитана исключительно для физических лиц. Период погашения не превысит 20-ти лет.

ВТБ

Частному лицу предлагается кредит под залог недвижимости на более крупную сумму, чем в Сбербанке – можно взять кредит до 15 млн. р. (не более 50% от стоимости квартиры) с таким же сроком погашения (20 лет). Правда, годовая процентная ставка будет немного ниже: от 11,7% зарплатным и от 12% — остальным заемщикам.

Банк Жилищного финансирования

Нет разграничения на физических лиц и ИП, думаем, что кредит под залог недвижимости можно получить и начинающему предпринимателю для открытия своего дела или покупку коммерческой собственности. Сумма до 8 млн. р. (не более 60% от стоимости квартиры) выдается по двум документам, погашать долг можно в течение 20-ти лет. Базовая ставка – 12,99%.

Кредитная компания ➤ МойЗалог

Рассматривается недвижимость исключительно в Москве и МО, Санкт-Петербурге и Ленинградской области, это позволяет выдать до 90% от ее стоимости и заключить сделку быстро. Зачастую деньги выдаются в день обращения или авансом до 60% от одобренной суммы. До 100 млн. р. позволяют использовать кредитные ресурсы на совершенно любые цели: от потребительских до бизнеса. Поэтому заемщиками могут стать физические лица (в том числе ИП) и юридические лица. Базовая ставка – 6,5% годовых, задолженность погашается вплоть до 30-ти лет. Кредит выдается по 2-м документам без подтверждения дохода и проверки кредитной истории.

Банк Уралсиб

До 60 % от стоимости имущества (не более 6 млн. р.) можно получить на срок до 15-ти лет. Кредитоваться могут частные лица и индивидуальные предприниматели. Правда, для последних ставка увеличивается на 0,5% годовых. Базовая величина – 13,5%. Кроме того, возможны надбавки при отказе от страхования (+1% — при отказе от страхования и +0,5% — без подтверждения дохода). Также насчитываются надбавки за любое несоответствие установленным требованиям.

Видео: для хорошего настроения!

Что такое кредит под залог своей недвижимости и как его оформить? was last modified: Апрель 5th, 2018 by Виктория Мельчук

credithistory24.ru

надо ли подтвержать доходы, в каких банках взять

Выдача заемных средств любому заемщику сопровождается значительными рисками для каждого банка. Это обусловлено тем, что существует много граждан и даже компаний, которые являются недобросовестными плательщиками. Поэтому банк требует от заемщиков многочисленных гарантий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Наиболее оптимальной считается передача в залог банку определенной недвижимости. Она может выступать жильем или коммерческим объектом, а также нередко для этого используются участки земли. К каждому объекту предъявляются многочисленные требования.

Какие банки выдают кредит под залог недвижимости

Многие банковские организации предлагают такую возможность. Наиболее часто предпочитают заемщики обращаться в крупные компании. Такой вариант кредитования предлагается Сбербанком, ВТБ24, Россельхозбанком или Райффайзенбанком.

Каждая организация предлагает собственные уникальные условия, а также предъявляются разные требования к оформляемым объектам.

Схема получения кредита.

Плюсы и минусы

Получение кредита, сопровождающегося передачей своей недвижимости банку под обременение, сопровождается определенными преимуществами и недостатками. К плюсам относится:

- заявка на оформление рассматривается работниками банка оперативно;

- снижаются процентные ставки;

- предлагаются длительные сроки кредитования, которые могут достигать даже 30 лет;

- при предложении в залог действительно качественной и дорогостоящей недвижимости, обладающей высокой ликвидностью, нередко даже банки не требуют от таких заемщиков подтверждения их доходов;

- если вовсе такой продукт оформляется постоянным или зарплатным клиентом организации, то он получает льготные условия оформления заемных средств;

- предлагаются значительные суммы, но обычно размер кредита не превышает 80% от оцененной стоимости передаваемого под залог объекта.

На сайте практически любого банка имеется онлайн калькулятор, с помощью которого каждый человек может рассчитать, каковы будут платежи по займу, а также, сколько денег в итоге придется переплатить.

К минусам передачи недвижимости под залог относится то, что ее невозможно будет продать, обменять или подарить, так как на ней имеется обременение. Если должник не сможет расплатиться, то он может потерять свою собственность.

Условия выдачи

Выдаются кредиты под залог недвижимости заемщика по определенным условиям:

- необходимость предоставления информации и документации на передающийся объект;

- соответствие заемщика требованиям банка по доходу, кредитной истории, возрасту и иным параметрам;

- надо обязательно произвести оценку недвижимости, так как максимальная сумма займа зависит от этого параметра и не может превышать 80% от цены квартиры или иного строения.

Даже при наличии залогового имущества нередко банки дополнительно требуют приглашения поручителей, так как сами учреждения не желают тратить время и деньги на реализацию объекта с целью погашения займа, если с этим не справится должник.

Какие устанавливаются ставки

За счет наличия залога можно рассчитывать на низкие и доступные ставки, поэтому в некоторых банках они могут варьироваться от 12,5 до 23 процентов.

Как оформить кредит под залог недвижимости, расскажет это видео:

Ставка зависит от разных факторов, поэтому работники выбранного учреждения оценивают, каков доход гражданина, сколько стоит предлагаемая недвижимость, является ли человек зарплатным клиентом банка, а также учитываются другие параметры.

Кто может стать заемщиком

В разных банках требования к заемщикам могут значительно отличаться, но стандартно они должны отвечать условиям:

- возраст должен варьироваться от 21 до 75 лет, но в некоторых банках льготные условия предлагаются для пенсионеров до 85 лет;

- обращаться за займом может исключительно гражданин России;

- требуется наличие официального дохода, причем рассчитывать на получение может даже ИП или человек, получающий арендные платежи, но при этом важно документами подтвердить денежные поступления;

- стаж работы минимально равняется 6 месяцев;

- если имеются трудности с подтверждением дохода, то допускается привлекать созаемщиков, чтобы складывать доходы нескольких лиц.

Если претендует заемщик на действительно крупный кредит, то обычно к нему предъявляются другие многочисленные требования.

Какие нужны документы

Оформление кредита, по которому заемщик под залог передает свою недвижимость, сопровождается подготовкой документов:

- бумаги на недвижимость, представленные правоустанавливающими документами, технической документацией и выписками со справками;

- паспорт заявителя;

- справка или иные подтверждения доходов;

- справка обо всех прописанных в жилье лицах, получить которую можно в паспортном столе или МФЦ;

- если проживают в квартире иные лица, то они должны быть согласны с передачей объекта в залог банку, для чего составляют соответствующий письменный документ.

Также количество документов зависит от того, какой именно банковский продукт выбирается заемщиком. Если оформляется льготный кредит, то надо подтверждение, что человек может на него рассчитывать, например, удостоверение пенсионера или сертификат на маткапитал.

При привлечении созаемщиков или поручителей нужны документы на них, которые подтверждают, что они смогут при необходимости погасить кредит вместо самого заемщика.

Как быстро рассматривается заявка

За счет использования личной недвижимости заемщика для оформления займа заемщиком, рассматривается заявка оперативно. Стандартно данный процесс не занимает больше пяти дней.

При необходимости получения небольшой суммы денег, одобрение можно получить за час, а если нужна ипотека или иной крупный кредит, то рассматривается заявка с документами несколько дней.

Способы получения денег под залог, смотрите в этом видео:

Порядок получения

Порядок оформления такого займа делится на этапы:

- самостоятельно гражданином заказывается оценка недвижимости;

- составляется заявка и передается банку документация на заемщика и объект, предлагающийся в залог;

- после получения одобрения на получение заемных денег страхуется недвижимость;

- подписывается кредитный договор;

- заемщик получает деньги от банка;

- обременение регистрируется в Росреестре.

Расходы по оценке и страхованию приходится нести заемщику, причем они никаким образом не компенсируются, а также увеличивают финансовую нагрузку на него, поэтому следует быть готовым к дополнительным тратам.

Нужно ли подтверждать доход

Даже при передаче крупного объекта банку под залог требуется от заемщика обычно подтверждение платежеспособности. Дело в том, что банки не желают сами реализовать недвижимость, поэтому желают, чтобы заемщики самостоятельно легко справлялись с займами.

Если обнаруживается, что претендует на заемные средства гражданин, имеющий испорченную кредитную историю, то ему предлагаются не слишком выгодные условия. Также нередко даже при наличии недвижимости рассчитывать на крупный кредит не приходится.

В такой ситуации банк дополнительно может потребовать привлечение поручителей. Если вовсе оформляется крупная сумма денег, то не получится обойтись без созаемщиков.

Конкретные условия и требования зависят от срока и суммы кредитования, а также от финансовой политики банка, причем лояльные условия можно ожидать от новых кредитных организаций.

Как погашать

Платежи по кредиту вносятся на основании данных, содержащихся в графике платежей. Стандартно предлагается аннуитетная схема, по которой ежемесячно заемщики перечисляют банку единую и неизменную сумму.

Условия предоставления кредита под залог недвижимости. Фото:creditservise.ru

Допускается настоять на дифференцированной системе, но в этом случае надо быть готовым на первых этапах уплачивать значительные платежи банку. Если появляются просрочки, то это приводит к начислению значительных неустоек, причем они являются обязательными для перечисления банку.

Допускается вносить деньги до окончания срока кредитования, причем банк по закону не может накладывать на это какие-либо ограничения или взимать комиссии. Также большинство банков работают с применением сертификата на маткапитал, поэтому с помощью государственной поддержки можно снизить кредитную нагрузку.

Заключение

Кредиты, выдаваемые под залог недвижимости, являются распространенными предложениями банков. Они имеют много плюсов для заемщиков, но сопровождаются появлением и некоторых минусов.

Следует разобраться в правилах и нюансах такого кредитования, чтобы воспользоваться льготными и выгодными условиями и предложениями. При этом все равно от заемщика требуется подтверждение платежеспособности.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

❶ Как оформить залог недвижимости 🚩 инструкция по регистрации договора залога недвижимого имущества 🚩 Коммерческая недвижимость

Вам понадобится

- — паспорт;

- — документы на недвижимость;

- — нотариальные разрешения от всех совладельцев;

- — договор залога.

Инструкция

Если вы собираетесь заложить жилье, дачу, земельный участок, ознакомьтесь с Федеральным законом № 102 от 16 июля 1998 года, статьей № 334 и 339 ГК РФ. Согласно данным законом при закладывании недвижимого имущества вы должны быть его собственником. Если на недвижимость имеют право другие лица или вы находитесь в зарегистрированном браке, то обязаны получить нотариальное разрешение от всех собственников и от второго супруга (статья 244, 256 ГК РФ и статья 34 СК РФ).

Если в числе собственников на имущество имеются ограниченно способные, недееспособные или несовершеннолетние граждане, то для оформления залога вы обязаны получить не только нотариальное разрешение от родителей, опекунов или законные представителей данных лиц, но и постановление органов опеки и попечительства (статья 26, 28, 29, 30 ГК РФ).

На имущество предъявите кадастровые выписки, которые вы можете получить в БТИ и в земельном комитете, свидетельство о собственности, правоустанавливающие документы, на основании которых было выдано свидетельство о собственности (договор купли-продажи, свидетельство о наследстве, договор дарения).

Залог оформляется нотариальным договором, который подлежит регистрации в ФУГРЦ (статья 339 ГК РФ). Существует два вида залога, когда вы имеете право использовать заложенное имущество по прямому назначению и когда вы не имеете право пользоваться имуществом до полного погашения долга. Чаще всего применяется первый вид залога.

Помните, что закладывая недвижимость, вы должны своевременно погашать финансовые обязательства. Если вы не сможете их выполнить вследствие любых причин, то вы лишитесь своей недвижимости. Также помните о том, что все время действия залога вы не имеете права распоряжаться своим имуществом, не можете его продать, подарить, обменять, то есть практически теряете на недвижимость все юридические права собственника.

www.kakprosto.ru