Что такое «Счет 20». Счет 20

Коммерческие предприятия создаются с целью получения максимальной суммы прибыли. Для этого применяются различные виды хозяйственной деятельности, например торговля оптовая и розничная приобретенными товарами, оказание услуг, собственное производство. В зависимости от выбранной сферы деятельности выбирается система ведения всех видов учета.

Производство

Предприятие, занимающееся производственной деятельностью, по выбранному направлению применяет классическую систему ведения налогового и бухгалтерского учета. Управленческие справки, диаграммы и отчеты формируются параллельно по обобщающему принципу в соответствии с требованиями собственников организации. При осуществлении производственной деятельности каждая компания формирует себестоимость выпущенной продукции. Для суммирования затрат применяется 20 счет. Наличие вспомогательных производств или разветвленной системы производственных цехов и административного корпуса требует использования в учете счетов 23, 26, 29, 25, на которых собираются все затраты, относящиеся на себестоимость основного вида продукции.

Бухгалтерский учет

Счет 20 «Основное производство» в бухгалтерском учете предназначен для отражения всех производственных, общехозяйственных затрат. Он является активным, синтетическим, балансовым, закрытие счета происходит по мере окончания производственного цикла. Как правило, 20 счет не имеет остатка. В балансе может быть отражена сумма незавершенного производства на конкретную дату. Если предприятие параллельно выпускает несколько различных видов продукции, то счет учета 20 ведется по каждой аналитической позиции отдельно. Кредит счета служит для списания полной (производственной) себестоимости продукции. По дебету отражается сумма всех расходов на ее выпуск.

Виды производственных затрат

В течение каждого отчетного промежутка в денежном выражении формируются затраты. Счет 20 отражает в этом случае себестоимость продукции. Их можно разделить на несколько групп:

- основные и накладные;

- комплексные и однокомпонентные;

- косвенные и прямые;

- единовременные и текущие;

- постоянные, переменные, условно-переменные.

Итоговая себестоимость рассчитывается суммированием калькуляционных затрат, которые проводятся на счет 20 «Основное производство». К ним относят:

- Оборотные активы (материалы, покупные полуфабрикаты, сырье).

- Услуги третьих организаций, используемые для целей основного производственного цикла.

- Оплата труда рабочих.

- Отчисления в пенсионный, внебюджетные фонды.

- Коммунальные услуги (электроэнергия, водоснабжение, теплоснабжение).

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Брак.

- Амортизация внеоборотных активов.

- Расходы на модернизацию и внедрение новых технологий.

- Прочие расходы.

- Расходы на реализацию (коммерческие).

Коммерческие затраты не входят в производственную себестоимость продукции, так как являются расходами на реализацию. 20 счет может не содержать данной статьи, согласно положениям учетной политики предприятия, она может увеличивать 44 счет (это характерно для торговых компаний).

Косвенные затраты

На счетах 25, 23 и 26 бухгалтерского учета в течение любого отчетного периода собираются затраты по вспомогательным, хозяйственным и административным производствам, которые являются неотъемлемой частью производства определенного вида продукции. Для эффективного функционирования всех подразделений предприятия необходимо производить своевременное начисление оплаты труда их сотрудникам с соответствующими отчислениями, обновлять и ремонтировать внеоборотные фонды, обеспечивать бесперебойное поступление материалов и сырья.

Содержание административного-управленческого штата предприятия связано с большими объемами затрат, которые должны покрываться за счет собственных и заемных средств организации или (что происходит значительно чаще) закладываться в стоимость готовой продукции. Все перечисленные затраты обобщаются на дебете синтетических активных счетов 23, 29, 25, 26. После закрытия отчетного периода денежное выражение оборота по дебету списывается на бухгалтерский счет 20. При этом затраты могут быть распределены пропорционально определенному показателю (сумме израсходованных материалов, з/п, количеству видов производимой продукции) или перенесены на себестоимость одного из производимых видов продукции полностью. На начало следующего отчетного периода данные счета не должны иметь остатка, сумма незавершенного производства отражается в качестве сальдо на конец периода по дебету счета 20.

Содержание административного-управленческого штата предприятия связано с большими объемами затрат, которые должны покрываться за счет собственных и заемных средств организации или (что происходит значительно чаще) закладываться в стоимость готовой продукции. Все перечисленные затраты обобщаются на дебете синтетических активных счетов 23, 29, 25, 26. После закрытия отчетного периода денежное выражение оборота по дебету списывается на бухгалтерский счет 20. При этом затраты могут быть распределены пропорционально определенному показателю (сумме израсходованных материалов, з/п, количеству видов производимой продукции) или перенесены на себестоимость одного из производимых видов продукции полностью. На начало следующего отчетного периода данные счета не должны иметь остатка, сумма незавершенного производства отражается в качестве сальдо на конец периода по дебету счета 20.Документооборот по 20 счету

Производство является внутренним процессом предприятия, поэтому в основе документооборота находятся бухгалтерские расчеты и справки, внутренние нормативные акты организации. Отпуск материальных активов в любое подразделение сопровождается соответствующей накладной, окончание производственного цикла оформляется отчетом, для включения в состав расходов оплаты труда используется расчетно-платежная ведомость. При помощи бухгалтерского расчета (справки) в себестоимость включаются следующие показатели: косвенные расходы распределенные, амортизация (сумма износа) основных фондов и НМА, затраты вспомогательного производства, расходы будущих периодов, потери от брака, возвратные отходы (отнимаются от стоимости продукции).

Дебет 20 счета

По дебету синтетического счета 20 отражаются следующие проводки.

| Дт счета | Кт счета | Содержание операции |

| 20 | 10, 15, 11 | Списаны в основное производства материалы |

| 20 | 02, 05 | Начислена амортизация по ОС и НМА, используемых для основного производства |

| 20 | 23, 26, 25, 29 | На ОП списаны затраты вспомогательного пр-ва, ОПР, ОХР, неисправимый брак |

| 20 | 70, 69 | Начислена з/п сотрудникам, произведены отчисления с суммы в соответствующие фонды |

| 20 | 96 | Создан резерв для модернизации ОС |

| 20 | 97 | Списана часть (расчетная) расходов будущих периодов |

Оборот за отчетный период суммируется и переносится на стоимость изготовленной продукции. После этого происходит закрытие 20 счета.

Кредит счета 20

20 счет по кредиту содержит информацию о полной (производственной) себестоимости выпущенной продукции, полуфабрикатов, стоимости оказанных услуг. В процессе закрытия периода она переносится в соответствии с учетной политикой предприятия на счета 43, 40, 90. Корреспонденция по кредиту 20 счета представлена ниже.

| Дт счета | Кт счета | Содержание операции |

| 10, 15 | 20 | Возврат материалов из производства |

| 40, 43, 45, 90 | 20 | Оприходована выпущенная готовая продукция |

| 94 | 20 | Обнаружена недостача по результатам инвентаризации незавершенного производства |

Автоматизированный учет

Организации, ведущие бухгалтерский и налоговый учет в специализированной программе, значительно упрощают процесс составления отчетности, промежуточного анализа деятельности и могут на любом этапе оценить движение активов. Чаще всего применяются различные версии программы «1С», которая снабжена унифицированными документами и настроена для эффективного применения в условиях действующего законодательства РФ. Также некоторые версии программы позволяют вести параллельно бухгалтерский и налоговый управленческий учет, формировать ряд нестандартных отчетов для полного раскрытия информации.

Организации, ведущие бухгалтерский и налоговый учет в специализированной программе, значительно упрощают процесс составления отчетности, промежуточного анализа деятельности и могут на любом этапе оценить движение активов. Чаще всего применяются различные версии программы «1С», которая снабжена унифицированными документами и настроена для эффективного применения в условиях действующего законодательства РФ. Также некоторые версии программы позволяют вести параллельно бухгалтерский и налоговый управленческий учет, формировать ряд нестандартных отчетов для полного раскрытия информации.Счет 20 в «1С» формируется на основании проводимых типовых документов. На стадии подготовки к ведению учета необходима настройка программы в соответствии с требованиями учетной политики предприятия и применяемыми системами налогообложения. Отдельно настраиваются аналитический учет и алгоритм закрытия счетов. Калькуляционные счета должны закрываться в строгой последовательности, комплексные расходы распределяются пропорционально заданному в программе показателю. В первую очередь при закрытии периода начисляется амортизация ОС, занятых во всех производственных и административных подразделениях, затем переносят затраты на себестоимость счета 23, 26, 25. 20 счет закрывается только при условии правильного заполнения всех предварительных регистров и оптимальной настройки программы.

fb.ru

Сальдо по счету 20 основное производство означает, 20 счет

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Счет 20 «Основное производство»

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Характеристика счета 20 в бухгалтерском учете

Закрытие счета 20

| Я |

Подскажите,кто знает..20 счет должен всегда полностью закрываться в конце месяца? У меня в течение месяца только начисление зарплаты в дебит 20 счета (проводки из зик). При закрытии месяца документ сам нормально проводится,но вот остаток в дебите 20 висит и не закрылся.

Счет 20 должен полностью закрываться в конце месяца, за исключеним случаев, когда есть незавершенное производство.

За весь месяц был только один авансовый отчет(Д26 К71.1) и операция «Выгрузка из зик».

Счет 20 «Основное производство»

Ручками — куда хотите. Автоматом — на основании вашей учетной политики, как правило, для этого должно быть производство в этом месяце.

(1)А куда списывать стоимость полуфабрикатов, которые списывались в течении периода многократно (несколько переделов), увеличиваю обороты по 20?

Хоть бы конфу озвучили …

Бух 7.7 497

(4) с полуфабрикатами не сталкивался, ничего путного не подскажу.

а в оборотах 20 стоимость — сколько раз списывали туда полуфабрикат очередного передела.

как быть?

А если в следующем месяце есть производство, но в Д20 только начисление зп? Опять 20 счет не закрывается,как быть? Всегда вручную закрывать?

Ни в одном месяце 20 счет не закрывается

Вам повезло, что нет сельхозучета.

Все субконто прописаны

Насколько я помню, нужно, чтобы был выпуск продукции, чтобы списался 20-й счет (автоматом).

нет ГП — 20 не закроется…. Некуда….

(16)Есть ГП. Подскажи что с оборотами делать?

а причем здесь обороты?

(18)В многопередельном производстве многократно списывали полуфабрикаты в 20 счет, потом выпустили готовую продукцию. Поэтому на 20 счете большое дебетовое сальдо. Нормальной была бы ситуация с одним переделом, а тут их много.

20-й увеличился/уменьшился… Почему дебетовое сальдо?

вопрос скорее бухгалтерский… типа риторический 🙂

скорее у них методическая ошибка….

А какой-нибудь типовой документ делает д21 к20?

Передача на склад ГП делает д21 к40

готовая продукция и делает…

(24)Чо-то не пойму как она делает. Переписывать модуль нужно?

выпуск продукции

(27)В каких случаях она делает д21 к20?

Все перерыл делает — д21 к40.

Подскажите куда копнуть.

(28) закрытие месяца по идеи должно делать эту проводку

(29) улю 427 говорит что это выпуск продукции делает.

дык галка корректировка себестоимости для чего тогда в документе «Закрытие месяца»?

Компьютеры — это как велосипед.

Только для нашего сознания. Стив Джобс

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы.

Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

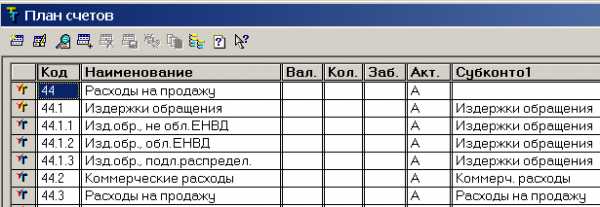

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства».

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство»корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценносте 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ,услуг) 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ,услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

fibradecor.ru

Затраты списываются со счета 20 — что выбрать?

Затраты списываются со счета 20 — что выбрать: дебет счетов 40, 43, 90 или иных? В материале приводятся ответы на вопрос, как следует поступать бухгалтеру для правильной организации учета себестоимости производимой продукции или реализованных работ, услуг. Кроме того, в статье описаны обстоятельства, в которых кредитуется 20-й счет, и рассмотрено, какие записи следует сделать в учете, чтобы правильно списать расходы с 20-го счета.

Для чего предназначен счет 20 «Основное производство»

Списание затрат со счета 20 при производстве продукции

Списание затрат по фактической стоимости

Списание затрат по плановой себестоимости через счет 40

Списание затрат по плановой себестоимости без применения счета 40

Прочие операции, затрагивающие кредит 20-го счета

Сальдо счета 20 «Основное производство»

Итоги

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20-й счет («Основное производство»). Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ. В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ.

В соответствии с правилами учета по дебету 20-го счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту данного счета производится списание себестоимости ТРУ.

Описание 20-го счета, а также пример учета расходов организации, проводящей работы для заказчика, можно найти в материале «Счет 20 в бухгалтерском учете (нюансы)».

Рассмотрим процесс списания с 20-го счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Для того чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н, готовая продукция отнесена к той части МПЗ, которая предназначается для реализации.

Каковы основные положения ПБУ 5/01, порядок оценки запасов и как выглядит регламент ведения отчетности по запасам, можно узнать из материала «ПБУ 5/01 — учет материально-производственных запасов».

В Методических указаниях по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н, рекомендуется использовать 1 из следующих способов оценки ГП:

- По реально сформировавшейся себестоимости (фактической).

- Плановой себестоимости, то есть сформированной на основе нормативов.

- Договорной цене.

Здесь есть уточнения, при каких обстоятельствах стоит применять тот или иной способ. Так, первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй — при большом серийном производстве, третий — при стабильных неизменяемых ценах. Понятно, что постоянные цены для рыночных отношений невозможны. По этой причине третий способ на данный момент утратил актуальность и не применяется.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть данной записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности данного способа есть ограничения в его использовании. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть 2 варианта организации учета: списывать расходы, применяя 40-й счет («Выпуск готовой продукции»), или обойтись без него.

Списание затрат по плановой себестоимости через счет 40

Если используется 40-й счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40-го счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40-м счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью. С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90-м счете:

- если фактический показатель будет больше планового, делается запись: Дт 90.2 Кт 40;

- если плановый показатель окажется больше фактического — сторно Дт 90.2 Кт 40.

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43-м счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90-м счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20-м счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости. На полученную сумму надо будет произвести коррективы на счете 43:

- в большую сторону, если фактический показатель будет больше планового, со следующей записью: Дт 43 Кт 20.

- в меньшую сторону, если плановый показатель окажется больше фактического: сторно Дт 43 Кт 20.

Больше узнать об учете ГП можно из материала «Как отражается готовая продукция в бухгалтерском балансе?».

Прочие операции, затрагивающие кредит 20-го счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20-го счета:

- Компания, занимающаяся реализацией услуг или производством работ, списывает расходы, собранные на 20-м счете, на счет учета продаж сразу, как только заказчик принял результаты. Чтобы отразить выручку и списать затраты, делаются следующие записи:

- Дт 62 Кт 90.1;

- Дт 90.3 «НДС с продаж» Кт 68;

- Дт 90.2 Кт 20.

- Если компания использует произведенную ею же продукцию в собственных целях, запись будет выглядеть так: Дт 10 «Материалы» Кт 20.

- Крупные производства, имеющие большие объемы выпуска продукции, предпочитают учитывать полуфабрикаты, изготовленные ими самими, на отдельном счете. Оприходование таких материалов должно сопровождаться следующей записью: Дт 21 «Полуфабрикаты собственного производства» Кт 20.

- При фиксации бракованной продукции соответствующие суммы отражаются так: Дт 28 «Брак в производстве» Кт 20.

- При недостаче, выявленной в процессе инвентаризации основного производства, делается запись следующего содержания: Дт 94 «Недостачи и потери от порчи ценностей» Кт 20.

- При расторжении договора, по которому уже была произведена продукция, образуются расходы, отражаемые так: Дт 91.2 «Прочие расходы» Кт 20.

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Данный показатель отражает, насколько велика стоимость незавершенки. Образовавшуюся сумму на 20-м счете следует перенести на следующий месяц.

Как правильно организовать бухгалтерский учет незавершенного производства и как его показатели вносятся в бухгалтерский баланс, можно узнать из материала «Основное производство в бухгалтерском балансе (нюансы)».

Итоги

Кредит 20-го счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ. Данная сумма переносится на 40-й, 43-й, 90-й или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Закрытие 20 счета

Актуально на: 2 октября 2017 г.

О том, для чего предназначен счет бухгалтерского учета 20 «Основное производство», а также о типовых бухгалтерских записях с использованием этого счета мы рассказывали в нашей консультации. В этом материале подробнее остановимся на закрытии счета 20.

Когда закрывается счет 20

Учитывая, что по дебету счета 20 собираются затраты на производство продукции, выполнение работ, оказание услуг, закрывается счет 20 тогда, когда производство продукции завершено, работы выполнены или услуги оказаны. Закрыть счет 20 – значит отразить его в бухгалтерской проводке по кредиту. При закрытии счета 20 в связи с завершением производства продукции, выполнением работ или оказанием услуг бухгалтерские записи могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выпущена готовая продукция из производства | 43 «Готовая продукция» | 20 |

| Отражена фактическая производственная себестоимость выпущенной из производства готовой продукции, сданных работ и оказанных услуг (при использовании нормативной или плановой себестоимости) | 40 «Выпуск продукции (работ, услуг)» | |

| Списана себестоимость выполненных работ, оказанных услуг | 90 «Продажи», субсчет «Себестоимость продаж» |

После приведенных выше записей счет 20 может как обнулиться, так и сохранить определенное дебетовое сальдо. В последнем случае говорят о наличии на отчетную дату незавершенного производства (НЗП).

Напомним, что НЗП – это продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытание и техническую приемку (п. 63 Приказа Минфина от 29.07.1998 № 34н).

Учитывая, что аналитический учет на счете 20 ведется в том числе по видам выпускаемой продукции, работ или услуг, по отдельным видам продукции или работ может отражаться закрытие счета 20, а по другим тем не менее будет отражаться остаток в виде НЗП.

В то же время кредитование счета 20 не всегда означает, что продукция произведена, работы выполнены или услуги оказаны.

К примеру, когда в основном производстве выявлен брак, он списывается со счета 20 такой бухгалтерской записью:

Дебет счета 28 «Брак в производстве» — Кредит счета 20

А, к примеру, аннулированные производственные заказы, затраты по которым собирались по дебету счета 20, относятся на финансовые результаты организации такой проводкой:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 20

Также читайте:

glavkniga.ru

Счет 20 — Основное производство

Амортизация основных средств

Нематериальные активы

Амортизация нематериальных активов

Материалы

Животные на выращивании и откорме

Отклонение в стоимости материальных

ценностей

Налог на добавленную стоимость по

приобретенным ценностям

Основное производство

Полуфабрикаты собственного производства

Вспомогательные производства

Общепроизводственные расходы

Общехозяйственные расходы

Брак в производстве

Выпуск продукции (работ,услуг)

Товары

Готовая продукция

Расчеты с поставщиками и

подрядчиками

Расчеты по налогам и сборам

Расчеты по социальному

страхованию и обеспечению

Расчеты с персоналом по

оплате труда

Расчеты с подотчетными лицами

Расчеты с учредителями

Расчеты с разными дебиторами и

кредиторами

Внутрихозяйственные расчеты

Уставный капитал

Целевое финансирование

Прочие доходы и расходы

Недостачи и потери от порчи

ценностей

Резервы предстоящих расходов

Расходы будущих периодов

Материалы

Животные на выращивании и

откорме

Заготовление и приобретение материальных

ценностей

Основное производство

Полуфабрикаты собственного производства

Брак в производстве

Выпуск продукции (работ,услуг)

Готовая продукция

Товары отгруженные

Расчеты с разными дебиторами и

кредиторами

Внутрихозяйственные расчеты

Уставный капитал

Целевое финансирование

Продажи

Прочие доходы и расходы

Недостачи и потери от порчи

ценностей

Прибыли и убытки

paritet-audit.com

|

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат: по выпуску промышленной и сельскохозяйственной продукции; по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ; по оказанию услуг организаций транспорта и связи; по выполнению научно-исследовательских и конструкторских работ; по содержанию и ремонту автомобильных дорог и т.п. По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве». По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

|

glavbuh-info.ru

Проводки по счету 20

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru