Отказ от финансовой защиты Сбербанка после получения кредита

Заемщики Сбербанка часто жалуются, что при оформлении кредита им навязывают страхование жизни. Возможен ли отказ от финансовой защиты на этапе подписания документов и когда она уже куплена? Что потребуется от клиента, решившего вернуть деньги? В нашей статье постараемся ответить на эти вопросы.

Заемщики Сбербанка часто жалуются, что при оформлении кредита им навязывают страхование жизни. Возможен ли отказ от финансовой защиты на этапе подписания документов и когда она уже куплена? Что потребуется от клиента, решившего вернуть деньги? В нашей статье постараемся ответить на эти вопросы.

Изучаем вопрос

Страхование жизни заемщика выгодно банку, потому как в непредвиденном случае кредит будет выплачен страховой компанией. Нужна ли финансовая защита клиенту? Если вы берете значительную сумму займа (например, ипотеку или автокредит), полис страхования защитит вашу семью от выплаты неподъемного долга, если с вами что-то случится. Делать страховку на небольшие кредиты нет никакого смысла.

Обязательна или нет эта услуга? Если вам предлагают застраховать жизнь, вы имеете полное право отказаться. Банк может повлиять на ваше решение повышением процентной ставки в случае отказа от страховки, но заставить приобрести полис нельзя.

- Страхование залоговой недвижимости.

- КАСКО по некоторым видам автокредита.

Важно! Финансовая защита жизни и здоровья по всем видам займов оформляется только добровольно.

Когда подписываете документы в банке, обязательно уточните у кредитного менеджера все спорные вопросы. Если вы решили купить полис, внимательно ознакомьтесь с его содержанием. Дело в том, что договора страхования имеют множество оговорок, когда страховая выплата не одобряется. К примеру, в него могут быть не включены несчастные случаи, наступившие в состоянии опьянения или в результате занятий экстремальными видами спорта.

Отклоняем предложение о страховке

Самый простой способ не переплачивать за страхование – отказаться от него еще при оформлении займа. В Сбербанке, как и в любой кредитной организации, у сотрудников есть планы продаж финансовой защиты. Естественно, что вам будут предлагать эту услугу при каждом удобном случае.

Если вы поддались на убеждения и купили полис, отказаться от него будет сложнее. Чтобы не сталкиваться с уговорами кредитного менеджера, подайте заявку через личный кабинет на сайте банка. Здесь вы можете самостоятельно поставить галочку напротив графы страхования или убрать ее.

При отказе от страховки процентная ставка по кредиту, скорее всего, будет повышена.

Можно ли отказаться от полиса страхования после получения кредита в Сбербанке и на каких условиях?

- В течение 2 недель после оформления займа (в период охлаждения) вы можете обратиться с банк или страховую компанию с заявлением об аннулировании полиса. В этом случае вам обязаны вернуть полную сумму.

- При досрочном погашении кредита вы можете вернуть часть стоимости страховки за то время, когда фактически ею не воспользовались.

- Через 15 дней после оформления страхования полиса вам могут вернуть часть суммы, если такой пункт прописан в условиях договора.

В некоторых случаях будет разумно обратиться к юристу, специализирующемуся на решении вопросов с банками и страховыми компаниями. Если отказ страховой компании вернуть деньги неправомерен, он поможет составить претензию. Следующим шагом станет подача искового заявления и рассмотрение дела против страховщика в суде. Как правило, до этого не доходит, и страховая компания возвращает стоимость полиса согласно нормам законодательства.

Если кредитный менеджер проявляет настойчивость

Что делать, если при оформлении кредитного договора вам навязывают еще и страховку? Необходимо понимать, что отказ от финансовой защиты жизни и здоровья – ваше законное право. Сбербанк не может навязывать покупку этой услуги ни при каких условиях.

Если вам не хотят выдавать кредит без полиса, пригрозите сотрудникам банка обращением в Роспотребнадзор и Центробанк РФ. Навязывание дополнительных услуг является серьезным нарушением, за это кредитную организацию могут даже лишить лицензии. Поэтому до настоящей жалобы, как правило, не доходит, хватает обращения к руководству филиала или звонка на горячую линию банка. Как вернуть стоимость полиса после оформления кредита?

- В течение 14 дней напишите заявление на возврат денег в офисе банка или страховой компании. К нему приложите копии паспорта, кредитного договора и чека об оплате.

- Через 5 дней вам должны зачислить средства на расчетный счет, указанный в тексте заявления.

Если вы решили вернуть деньги за полис уже после его покупки, следует ссылаться на указание Центробанка РФ о периоде охлаждения, когда сумма возвращается в полном объеме. Отказать страховая компания не вправе, поэтому следует начать с подачи заявления, а затем писать претензию. При отсутствии результата можно обращаться в судебные органы.

kreditec.ru

Финансовая защита при получении кредита в Сбербанке

Термином «финансовая защита» банки называют программы страхования заемщика. Эта услуга появилась на рынке кредитования уже давно и по сей день активно используется кредитными организациями. Многие клиенты узнают о ней только в момент выдачи займа и, боясь отказа, покупают страховку. Обязательна ли финансовая защита кредита в Сбербанке и можно ли от нее отказаться, рассмотрим этот вопрос подробнее.

Термином «финансовая защита» банки называют программы страхования заемщика. Эта услуга появилась на рынке кредитования уже давно и по сей день активно используется кредитными организациями. Многие клиенты узнают о ней только в момент выдачи займа и, боясь отказа, покупают страховку. Обязательна ли финансовая защита кредита в Сбербанке и можно ли от нее отказаться, рассмотрим этот вопрос подробнее.

Что это такое?

Многие заемщики воспринимают страхование как лишнюю трату денег. На практике только одно упоминание о страховке вызывает негативные эмоции клиента. Поэтому многие кредитные менеджеры стремятся представить финансовую защиту как обязательную опцию. Банк можно понять, ведь страховка для него – это гарантия возврата долга, однако навязывать ее клиенту кредитор не вправе.

Чтобы термин «страхование» не отталкивал потенциальных заемщиков еще на этапе консультации и одобрения кредита, используется более мягкая формулировка – «финансовая защита». До того момента, когда клиент поймет, что переплачивает за ненужную ему услугу, пройдет какое-то время. После этого отказаться от одобренной суммы с учетом страховки ему будет сложнее.

Почему это невыгодно для клиента?

Прежде чем принимать решение об оформлении страховки следует знать ее основные особенности. Только вооружившись достоверной информацией, можно сделать правильный выбор.

Характеристики финансовой защиты кредита:

- Стоимость рассчитывается исходя из срока займа. Страхование оформляется сразу на весь планируемый период погашения (за исключением ипотеки). Заплатить деньги нужно при получении кредитных средств. Если ссуда большая, то и стоимость финансовой защиты может быть внушительной.

Обратите внимание! По жилищным займам программа страхования жизни и здоровья приобретается каждый год.

- Если денег на страхование у человека нет, банк может включить его стоимость в сумму кредита. В этом случае заемщик просто получит на руки меньший размер ссуды. Таким образом, страховку клиент берет в кредит и выплачивает с процентами.

- Несмотря на то, что навязывать страховые продукты и оформлять их без уведомления заемщика запрещено, этим могут грешить отдельные менеджеры банка. Не секрет, что руководство заставляет сотрудников выдавать страховку всем заемщикам независимо от желания или настаивать на ее приобретении. При несогласии некоторые клиенты просто получают отказ в кредите, его банк может не объяснять.

- Отказаться от страховки можно, никто не вправе давить на человека и принуждать его к покупке. При этом отказаться от финансовой защиты можно даже после ее оформления. Обычно устанавливаются срок 2 недели, но он может быть другим. В этот период клиент имеет право потребовать полного возврата уплаченной суммы. По истечении этого времени можно претендовать только на часть стоимости страховки.

К сожалению, ситуация навязывания ненужных страховых продуктов встречается достаточно часто не только в банках, но и в торговых точках при покупке товара в кредит. Клиент должен понимать, что принуждение к приобретению финансовой защиты незаконно.

Специфика страховки

Условия страхования кредита примерно одинаковы во всех банках. На данный момент Сбербанк предлагает оформить финансовую защиту на определенных условиях.

- Страховые риски: получение инвалидности, смерть, временная нетрудоспособность, попадание в больницу после несчастного случая.

Важно! Следует внимательно читать условия страхования, потому как в них содержится много «подводных камней» (например, причины отказа в выплате).

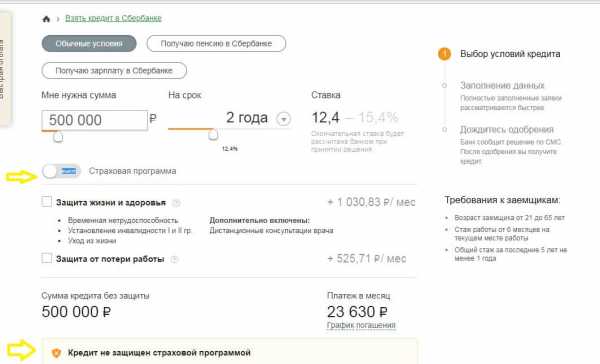

- Стоимость полиса банк рассчитывает индивидуально в зависимости от суммы кредита и выбранной программы, обычно устанавливается 1% от суммы кредитования за один год. Таким образом, за страхование займа, выданного на 3 года, предстоит сразу оплатить 3% от полученной ссуды.

- Срок действия финансовой защиты определятся временем возврата долга. Если клиент погасил заем раньше срока, страховка автоматически не возвращается. Нужно обязательно заявить о своем желании вернуть часть денег.

- Страхование выплачивается единовременной суммой, она может быть внесена своими средствами или включена в кредит. Если вам говорят о вычете ненужной вам финансовой защиты из суммы займа, можете смело жаловаться на неправомерные действия кредитного работника.

- При досрочном погашении долга клиент может вернуть часть уплаченных за страховку денег. Заявление подается в банк при личном визите с паспортом. Это требование обязательно, документ, отправленный по почте или электронке, не будет принят в работу.

- Как происходит возврат денег за финансовую защиту при получении кредита? Если вы уже подписали договор страхования, в течение 2 недель вам обязаны вернуть ее стоимость за вычетом подоходного налога в размере 13%. Если вы еще не поставили свою подпись в документе, можете смело требовать возврата всей суммы.

На практике стоимость страхования варьируется в зависимости от некоторых других параметров. Сбербанк может менять условия финансовой защиты, поэтому внимательно читайте документы перед подписанием договора страхования. К тому же, кредитор вправе включать в стоимость дополнительные риски по вашему желанию, от этого цена полиса возрастает.

Можно ли вернуть деньги по уплаченной страховке?

Порядок возврата денег за страховку регулируется внутренними банковскими правилами и законодательством. Согласно распоряжению Центробанка кредиторы обязаны возвращать 100% стоимости полиса страхования, если клиент обратился с данным вопросом в течение 5 дней после подписания договора. Однако Сбербанк увеличил этот период до 14 дней. Как вернуть стоимость финансовой защиты?

- Внимательно прочитайте документы, которые есть у вас на руках. Если заявление на страхование вы не подписывали, но деньги вычли из суммы кредита, следует направить в банк претензию. После рассмотрения вам вернут все снятые со счета средства.

- Если вы подписали договор страхования, но потом решили от него отказаться, подойдите отделение Сбербанка с паспортом и всеми документами на кредит.

- Напишите заявление на бланке, который вам выдаст менеджер, или составьте его в свободной форме. Следует оформить два экземпляра, на одном проставляется отметка о принятии его в работу, он хранится у клиента.

- Ожидайте решения, вам позвонят из банка и озвучат результат рассмотрения.

Обязательно укажите номер расчетного счета, куда следует перечислить списанные за страховку деньги. Если банк отказывает в выплате или приеме заявления, вы имеете право обратиться в суд для урегулирования спора. Правосудие встанет на сторону заемщика, ведь такие действия кредитора нельзя назвать законными.

Могут ли не дать кредит из-за отказа от страховки?

Заемщики оказываются в непростой ситуации. Когда срочно нужны деньги, они готовы согласиться на любые требования банка, лишь бы получить заветную сумму. Их страхи «подогреваются» кредитными менеджерами, которые угрожают вообще не выдать заем без финансовой защиты. Следует понимать, что такие действия банковских сотрудников неправомерны. При обращении клиента в вышестоящие инстанции банк ждут серьезные неприятности.

Сбербанк славится следованием букве закона, лишние разбирательства ему ни к чему. Как правило, кредитные менеджеры не настаивают на приобретении страховки, потому как понимают последствия незаконных требований. Единственное, что может сделать сотрудник – привести аргументы в пользу защищенного кредита и объяснить возможные риски.

К тому же, банк может повлиять на принятие решения относительно страховки другими способами. Дело в том, что при отказе от финансовой защиты процентная ставка повысится, а значит, клиент переплатит. На практике сумма переплаты бывает даже больше, чем стоимость страховки жизни, то есть отказываться от нее невыгодно.

Что это значит и как данное условие работает на практике, разберем на примере кредитных программ Сбербанка.

- Если при получении ипотечного кредита вы решили отказаться от финансовой защиты, банк поднимет ставку на 1% от базового значения. Полис оформляется только на 1 год, его нужно регулярно продлевать. Если вы забыли это сделать или решили больше не страховаться, процентная ставка повысится с момента окончания предыдущего страхового договора.

Важно! Не следует путать добровольное страхование жизни и здоровья и жизни заемщика с обязательным страхованием залога.

- По кредитам на личные нужды, когда клиент отдает в залог свое имущество, также следует оформить страховку недвижимости. Помимо этого, отказ от страхования жизни повлечет повышение тарифа на 1% годовых.

- В преддверие новогодних праздников Сбербанк запустил выгодную программу кредитования под 12,4%. Процентная ставка не зависит от наличия страховки, она определяется другими параметрами.

- По программам рефинансирования (покрытие займа стороннего банка) процентная ставка также не зависит от наличия финансовой защиты.

Получая кредит, каждый клиент банка должен понимать, насколько законны действия менеджера, может ли он оформить страховку без ведома заемщика. Когда человек знает свои права и готов их отстаивать, проблем с навязыванием страховки, как правило, не возникает.

kreditec.ru

Отказ от страховки по кредиту в Сбербанке

Кредитование сегодня является неотъемлемой частью нашей жизни. К сожалению, далеко не у всех есть доходы достаточные для того, чтобы приобретать все необходимое для комфорта своей семьи. И очень часто мы сталкиваемся с тем, что при получении кредита менеджер предлагает оформить еще и страховку. Зачем это нужно, можно ли отказаться – обо всем этом говорим далее.

Зачем нужна страховка и когда она будет обязательной?

Данная услуга предназначена для дополнительной надежности и сохранности денежных средств для банка, а также для максимального ограждения от проблем финансового характера заемщика. Она гарантирует финансовую безопасность вам и вашим близким при погашении кредита в случае наступления обстоятельств, отнесенных к страховому случаю.

Детальнее об этом читайте на страницах нашего сайта.

Когда страхование будет являться обязательным? Только в том случае, если у вас по договору предусмотрено обеспечение в виде имущества, т.е. если предусмотрен залог в виде недвижимости или транспортного средства. Свой залог вы обязаны застраховать, потому что он является гарантом возврата денег для кредитора.

Все остальные услуги относятся к личному страхованию. И вот здесь вы уже в праве сами решать, нужен вам такой полис или нет. Это на 100% должно быть добровольное решение самого клиента, без давления банковских работников.

Где закреплено ваше право на получение кредита без оформления допуслуг? Если возникают проблемы, то вы можете ссылаться на статьи 935 ГК РФ «Обязательное страхование», пункт 2, а также 16 статья Закона РФ «О защите прав потребителей».

В какие сроки можно отказаться?

Отказ от страховки по кредиту в Сбербанке допускается условиями участия заемщиков в программе. В условиях программы подробно отражена процедура и сроки выхода из нее. Страхование является дополнительной услугой.

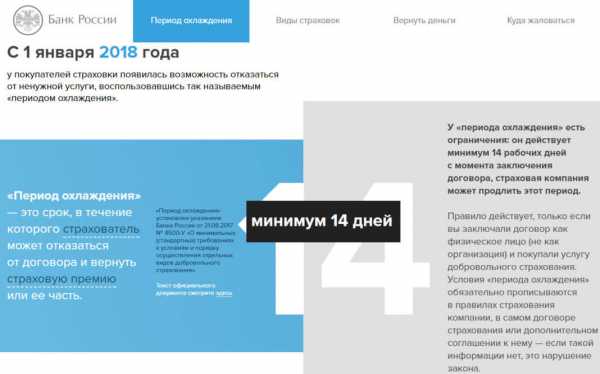

Если же она навязывается сотрудником банка, вы смело можете ее отклонять. Ваш отказ никак не отразится на решении о выдаче кредита. Отметим, что Центральный Банк России выпустил постановление о том, что теперь любой заемщик может в течение 14-ти дней отказаться от навязанной ему страховки, подробнее об этом рассказано здесь.

Если решение прекратить участие в программе принято вами после оформления договора, вы можете сделать это досрочно без объяснения причин, предоставив в банк заявление. Ознакомьтесь с действиями в подобном случае по этой ссылке.

Возврат средств зависит от срока обращения:

- с момента подключения не прошло 14 дней – вам вернут полную уплаченную вами сумму;

- с момента подключения прошло 14 и более дней, и в отношении вас уже заключен договор страхования – вернут сумму за вычетом налога на доходы (13% для резидентов и 30% для нерезидентов).

Независимо от срока обращения, вам будет произведен возврат средств при наличии одного из оснований:

1) 57,5% от суммы (расчет производится пропорционально остатку срока в месяцах) при полном досрочном исполнении обязательств перед банком.

2) 100% при наличии ограничений по

2.1. Возрасту: моложе 21 года и старше 55 (женщины), 60 (мужчины).

2.2. Дееспособности (недееспособность).

2.3. Здоровью. Перечень приведен подробно в условиях и в него наряду с другими проблемами включено ограничение трудоспособности, вызванное перенесенной травмой, инсультом, серьезными заболеваниями.

Досрочное погашение кредита

Кроме того, вернуть часть страховой премии возможно в том случае, если вы досрочно погашаете свою задолженность. К примеру, вы оформили договор на 5 лет, проплатили услуги страховщика на эти 5 лет, а вернули долг за 3 года.

Получается, что оплату вы произвели, а услугой больше пользоваться не будете. Соответственно, эту разницу в 2 года можно получить обратно на свой банковский счет или же наличными. Как вернуть страховку при досрочном погашении, рассказываем здесь.

При этом будет сама процедура немного отличаться от того, как вы действовали ранее. Вам нужно следовать этой инструкции:

Для работы анкеты необходимо включить JavaScript в настройках браузера

- Посетите отделение банка, где оформлен кредит,

- Узнайте точную сумму задолженности на данный момент,

- Оплатите долг любым удобным для вас способом,

- Возьмите справку об отсутствии задолженности,

- Закройте счет и все прикрепленные к нему дополнительные услуги, например, смс-оповещения, если они были подключены,

- Обратитесь в офис компании страховщика, у которого вы приобретали полис.

Важно: обратите внимание на последний пункт, вам нужно обращаться именно в страховую компанию за возвратом, а не в банковское отделение. Ваш кредитор к возмещению средств никакого отношения не имеет.

Если в вашем городе нет офисов той СК, с которой вы подписывали договор, заявку на возврат денежных средств нужно пересылать по почте при помощи заказного письма. Образец заявления обязательно должен быть размещен на официальном сайте страховщика.

Как видите, процедура отказа от страховки по кредиту в Сбербанке несложная, а сам отказ не влечет изменения процентной ставки по договору

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Отказ от финансовой защиты Сбербанка после получения кредита

Заемщики Сбербанка часто жалуются, что при оформлении кредита им навязывают страхование жизни. Возможен ли отказ от финансовой защиты на этапе подписания документов и когда она уже куплена? Что потребуется от клиента, решившего вернуть деньги? В нашей статье постараемся ответить на эти вопросы.Изучаем вопрос

Страхование жизни заемщика выгодно банку, потому как в непредвиденном случае кредит будет выплачен страховой компанией. Нужна ли финансовая защита клиенту? Если вы берете значительную сумму займа (например, ипотеку или автокредит), полис страхования защитит вашу семью от выплаты неподъемного долга, если с вами что-то случится. Делать страховку на небольшие кредиты нет никакого смысла.

Обязательна или нет эта услуга? Если вам предлагают застраховать жизнь, вы имеете полное право отказаться. Банк может повлиять на ваше решение повышением процентной ставки в случае отказа от страховки, но заставить приобрести полис нельзя. Если стоимость кредита вырастает более чем на 1%, оформление полиса может быть даже выгодно, ведь тогда переплата по процентам будет гораздо меньше. Есть обязательные виды страховки, от которых вы не сможете отказаться:

- Страхование залоговой недвижимости.

- КАСКО по некоторым видам автокредита.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьВажно! Финансовая защита жизни и здоровья по всем видам займов оформляется только добровольно.

Когда подписываете документы в банке, обязательно уточните у кредитного менеджера все спорные вопросы. Если вы решили купить полис, внимательно ознакомьтесь с его содержанием. Дело в том, что договора страхования имеют множество оговорок, когда страховая выплата не одобряется. К примеру, в него могут быть не включены несчастные случаи, наступившие в состоянии опьянения или в результате занятий экстремальными видами спорта.

Отклоняем предложение о страховке

Самый простой способ не переплачивать за страхование – отказаться от него еще при оформлении займа. В Сбербанке, как и в любой кредитной организации, у сотрудников есть планы продаж финансовой защиты. Естественно, что вам будут предлагать эту услугу при каждом удобном случае.

Если вы поддались на убеждения и купили полис, отказаться от него будет сложнее. Чтобы не сталкиваться с уговорами кредитного менеджера, подайте заявку через личный кабинет на сайте банка. Здесь вы можете самостоятельно поставить галочку напротив графы страхования или убрать ее.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

СпроситьПри отказе от страховки процентная ставка по кредиту, скорее всего, будет повышена.

Можно ли отказаться от полиса страхования после получения кредита в Сбербанке и на каких условиях?

- В течение 2 недель после оформления займа (в период охлаждения) вы можете обратиться с банк или страховую компанию с заявлением об аннулировании полиса. В этом случае вам обязаны вернуть полную сумму.

- При досрочном погашении кредита вы можете вернуть часть стоимости страховки за то время, когда фактически ею не воспользовались.

- Через 15 дней после оформления страхования полиса вам могут вернуть часть суммы, если такой пункт прописан в условиях договора.

В некоторых случаях будет разумно обратиться к юристу, специализирующемуся на решении вопросов с банками и страховыми компаниями. Если отказ страховой компании вернуть деньги неправомерен, он поможет составить претензию. Следующим шагом станет подача искового заявления и рассмотрение дела против страховщика в суде. Как правило, до этого не доходит, и страховая компания возвращает стоимость полиса согласно нормам законодательства.

Если кредитный менеджер проявляет настойчивость

Что делать, если при оформлении кредитного договора вам навязывают еще и страховку? Необходимо понимать, что отказ от финансовой защиты жизни и здоровья – ваше законное право. Сбербанк не может навязывать покупку этой услуги ни при каких условиях.

Если вам не хотят выдавать кредит без полиса, пригрозите сотрудникам банка обращением в Роспотребнадзор и Центробанк РФ. Навязывание дополнительных услуг является серьезным нарушением, за это кредитную организацию могут даже лишить лицензии. Поэтому до настоящей жалобы, как правило, не доходит, хватает обращения к руководству филиала или звонка на горячую линию банка. Как вернуть стоимость полиса после оформления кредита?

- В течение 14 дней напишите заявление на возврат денег в офисе банка или страховой компании. К нему приложите копии паспорта, кредитного договора и чека об оплате.

- Через 5 дней вам должны зачислить средства на расчетный счет, указанный в тексте заявления.

Если вы решили вернуть деньги за полис уже после его покупки, следует ссылаться на указание Центробанка РФ о периоде охлаждения, когда сумма возвращается в полном объеме. Отказать страховая компания не вправе, поэтому следует начать с подачи заявления, а затем писать претензию. При отсутствии результата можно обращаться в судебные органы.

baikalinvestbank-24.ru

возврат денег, отказ от условий

Страхование – это вариант избавления клиента от непредвиденных рисков при наличии кредита. Популярная в России финансовая организация Сбербанк, также, предлагает гражданам оформление полисов защиты жизни. Многие заемщики отзываются от такой процедуры, как о навязанной. Является ли страхование жизни при кредитовании в Сбербанке добровольной процедурой и как грамотно от нее отказаться.

Страхование жизни при кредитовании в Сбербанке

Процесс приобретения услуги в виде страховки жизни на основании мнений многих граждан является лишней тратой денег, ведь возникновение рисковых ситуаций маловероятно. Но банковское учреждение пытается уменьшить финансовые риски при утере дохода заемщика. Ведь тогда обязательства по оплате задолженности переходят на его близких. Поэтому сотрудники банка рекомендуют дополнительно поставить подпись на соглашении о страховании жизни. Договор позволит дать уверенность в том, что долг будет погашен средствами страховой компании.

У Сбербанка есть собственная СК, именуемая Сбербанк страхование жизни, деятельность которой связана с продажей различных полисов. У нее выделено одно направление – страхование жизни заемщиков кредитов, а именно плательщиков по обязательствам перед Сбербанком.

Условия участия в программе добровольного страхования жизни в Сбербанке подразумевают:

- В продукт включается защита от разных рисков;

- Страховую премию можно оплатить в момент подписания документов или присоединить к сумме кредита;

- Дополнительно клиент может использовать сервис «Телемедицина».

Страховка жизни для претендента на кредит является сопутствующим продуктом, приобретение которого в Сбербанке позволяет получить помощь при наступлении следующих рисковых ситуаций:

- Кончина плательщика;

- Получение травмы, выход на больничный, присвоение инвалидности;

- Изменение финансового состояния (увольнение или иные обстоятельства).

Заявка на кредит содержит специальный пункт, отражающий согласие или отказ от страхования жизни заемщика в Сбербанке. Клиент ставит отметку о положительном или отрицательном решении. Впоследствии при рассмотрении заявок во внимание принимается данная отметка.

Обязательно ли страхование жизни плательщика при получении кредита в Сбербанке

Порядок кредитования в России сопровождается обязательным оформлением страховки лишь в ситуации приобретения недвижимости или иной собственности, которая на протяжении выплат находится в залоге. Это распространяется на граждан, которые решили купить квартиру в ипотеку или воспользоваться автокредитом.

Важно: Условия страхования для заемщиков при покупке недвижимости, автомобиля регулируются статьей 958 Гражданского Кодекса.

Отказ от страхования собственной жизни при получении кредита в Сбербанке является нормальной ситуацией. Клиент вправе не соглашаться на оплату страховки. Почему тогда не исключено возникновение таких обстоятельств, когда приходиться подписать документы на защиту жизни:

- банк предлагает сниженную ставку при наличии подписанного договора страхования;

- заемщик пытается обезопасить себя, купив полис.

Поэтому, если человек сталкивается с ситуацией предложения более низкой процентной ставки, иногда лучше включить оплату цены полиса в величину займа. Но прежде стоит рассчитать выгодность таких обстоятельств, исходя из общей суммы переплаты (какова будет сумма ежемесячного платежа и сколько в итоге переплатит клиент).

Часто банки начинают давать отказ на выдачу запрошенного займа, указывая на высокий риск в связи с отсутствием возможности взыскания долга с «ненадежного заемщика». Ситуация кардинально меняется, если человек ставит подпись на страховке жизни. Тогда Сбербанк легко одобряет запрошенную сумму. Каждые случаи индивидуальны, но следует помнить, что в России страховка жизни при потребительском кредите является добровольным продуктом.

SMS с текстом «sberbank ekp insurance payment» — что это?

Часто клиенты Сбербанка сталкиваются с ситуацией получения сообщения с текстом «sberbank ekp insurance payment». Оно означает перевод средств в счет оплаты услуг компании Сбербанк страхование жизни. На основании оставленных в интернете комментариев можно судить, что подобные сообщения приходят после оплаты премии за добровольно подписанный полис. Но находятся такие отзывы, когда человек поучает сообщение при отсутствии договора страхования. Возможно, заемщик не интересуется подписываемыми документами при взятии кредита, к которому сотрудник банка прикладывает страховку жизни.

А также в интернете есть отрицательные отзывы, когда им без уведомления включают полис страхования на защиту жизни при кредитовании в Сбербанке. В итоге при проведении транзакции оплаты премии поступает сообщения с текстом «пэймент сбербанк екп инсуранс». В таких ситуациях следует незамедлительно обратиться в банк для разъяснения возникших обстоятельств и написания заявки на отказ от страховки.

Случаи с отсутствием уведомления о добровольном заключении договора страхования могут рассматриваться в судебном порядке. Но потребуется приложить доказательства того, что человеку не были оглашены условия кредитования и страхования при обращении. На практике такие ситуации сопровождаются принятием стороны истца, в результате чего Сбербанк обязуют выплатить неустойку.

Рекомендации для заемщиков при отсутствии желания оформлять страховку жизни

Чтобы не получать сообщения о проведении платежной операции о зачислении премии в СК Сбербанк инсуранс, заемщикам без страховок следует придерживаться советов:

- внимательно читать договор кредитования;

- просмотреть график платежей, где указана сумма кредита и величина страховой премии при ее включении;

- подать заявку на кредит через сбербанк-онлайн.

В настоящее время Сбербанк популяризует тенденцию отправки заявок на кредит через собственный сайт. Тогда будущий плательщик сразу отмечает свой отказ от страховки путем постановки отметки в соответствующем окне. В результате кредит дается без страхования жизни. Когда заявка на кредит в Сбербанке будет одобрена, появится электронная форма договора и заявление, на которые подпись ставится путем отметки клиента.

Как вернуть деньги за страхование жизни по кредиту в сбербанке

Расторгнуть договор страхования жизни по кредиту в Сбербанке человек вправе в обстоятельствах:

- действует время охлаждения, в течение которого клиент решил изменить свое решение насчет покупки продукта к оформленному кредиту;

- исчезла необходимость защиты – произошло досрочное погашение долга, что влечет за собой исключение страховых случаев;

- при одностороннем желании на аннулирование договора, когда страховая премия не подлежит возврату.

Если заявитель согласился на страхование жизни в Сбербанке при потребительском кредите, то он может обдумать сложившуюся ситуацию в течение 2 недель. Это действующий период охлаждения, когда граждане могут подать обращение на возврат страховой премии. Причем она выплачивается в полном размере.

А также многие плательщики могут рассчитывать на получение ранее уплаченной премии, если досрочно погасили всю сумму кредита в Сбербанке. Тогда человек получит часть премии исходя из оставшегося периода договора.

Заявление на возврат страховки в Сбербанке при досрочном погашении кредита: скачать

Плательщик может подать заявку на прекращение страховки в Сбербанк в течение действия кредитного договора. Но возврат уплаченных средств не производится. При одностороннем отказе заемщик теряет уплаченную премию и защиту на случай возникновения неблагоприятных событий.

Нюансы процедуры подачи заявления на отказ от страховки

Возврат денег по страховке по кредиту проводится в таком порядке:

- Страхователь подходит в офис Сбербанка, где был подписан договор страхования, для подачи заявления на отказ от полиса;

- К заявлению в большинстве случаев прилагается копия кредитного договора, паспорта, чека об оплате премии;

- В заявлении указываются реквизиты, куда должны поступить средства при возврате.

Заявление можно отдать в отделение страховщика (Сбербанк страхование жизни). При отправке почтой лучше воспользоваться заказным письмом, чтобы быть уверенным в доставке письма получателю.

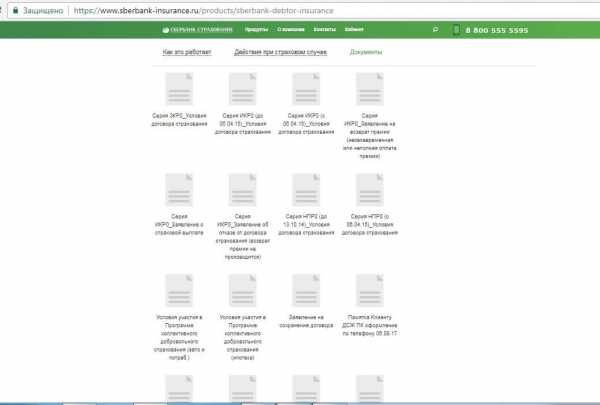

Бланки заявлений и правила страхования можно найти на сайте Сбербанк инсуранс, где в разделе страховок при кредите находится пункт «Документы».

Если кредит в Сбербанке закрывается до окончания установленного срока, плательщик заполняет заявку на возврат. Это делается после даты списания средств со счета (день оплаты). Сотрудник СК произведет расчет части оставшейся страховой премии, которая будет перечислена клиенту.

Сбербанк при принятии заявления об отказе от страховки, удерживает 50% от премии по полису. Поэтому лучше подходить в течение 2 недель.

Важно: До 2018 года период охлаждения составлял 5 дней, которые устанавливались государством для рассмотрения заявок о прекращении договора страхования, поэтому отказ от страхования жизни после получения кредита в Сбербанке — возможен.

Многие сотрудники уверяют заемщиков кредитов в том, что при отказе от полиса страхования жизни это отрицательно сказывается на кредитной истории. Не стоит верить таким сообщениям, ведь в бюро передаются данные касательно своевременности внесения платежей и наличия просрочек.

Заявления о возврате страховки рассматривается примерно 10 дней. После чего на счет заемщика должны поступить средства, если договор разрывается не в одностороннем порядке. Когда человек соблюдает все требования и ему полагается выплата, но банк не торопится ее производить, возможно подать ходатайство в суд, прокуратуру. А также многие обращаются в Роспотребнадзор, который рассматривает обращения по вопросу нарушения прав потребителей услуг.

Желая получить кредит, стоит задуматься сразу о необходимости или ненужности страховки. Ведь она не только полезна банку, но и физическое лицо может обезопасить себя и близких при попадании неблагоприятные обстоятельства. Конечно, процедура страхования жизни при получении кредита в Сбербанке, является добровольной в большинстве случаев, когда клиент оформляет обычный потребительский кредит. Отказаться от приобретенного полиса можно, но делать это нужно своевременно, чтобы вернуть оплаченную премию.

lifesb.ru

Отказ от страховки после получения кредита Сбербанк: правильное оформление

Отказ от страховки после получения кредита Сбербанк поможет вернуть часть затраченных средств. При оформлении займов могут возникнуть дополнительные затраты. В большинстве случаев заемщику навязывают гарантийные обязательства. Для потребительского займа страхование не является неукоснительным. Но банковский менеджер может пойти на хитрость и обязать оформить страховку, увеличивая процентную ставку по кредиту.

Закон о защите прав потребителей регламентирует определение «навязанной услуги». В ст. 16 указано, что услуга будет навязанной, если в контракт вписана обязанность оформления полюса для получения кредита, или клиента склоняют к использованию услуг определенной страховой компании. Сбербанк закон не нарушает, прописывая добровольное намерение заемщика приобрести полис. Клиент со страховым обеспечением получает скидку. Это не является навязыванием, так как у человека есть право выбора.

Иногда клиенты не подозревают о «добровольном» участии в программе страхования. Не каждый может разобраться в документах, а размер страхового взноса банк включает в сумму займа. Как оформить отказ от страховки после получения кредита Сбербанка?

Зачем страховка при оформлении кредита?

Страховка становиться средством защиты как для банка, так и для заемщика. При возникновении проблем с выплатой займа, банк гарантировано получит заемные средства от страховой компании. В случаи непредвиденных жизненных ситуаций заемщик освобождается от выплаты по кредитному договору.

Все это только теоретически. Страховка имеет ряд тонкостей, в которые не просвещают человека. Страховой договор имеет перечень случаев, когда будет произведена выплата средств для погашения задолженности перед банком.

Наиболее распространено страхование жизни. Оно защищает клиента от смерти или потере трудоспособности. Однако не всегда страховая компания будет выплачивать долг. При наступлении страхового случая деньги перечисляются на банковский счет. Наличные средства не выдаются ни клиенту, ни его родственникам.

Обязательное страхование распространено только на ипотечные кредиты. Для других видов займов они являются добровольными. Не стоит верить сотрудникам банка, что кредит без полиса не оформляют. При активном навязывании страхования следует обратиться на горячую линию Сбербанка.

Если случится беда, то страховая компания будет искать способы отклониться от выплаты большой суммы денег. Учитывая это, заемщик должен самостоятельно принять решение о заключении страхового договора.

Период охлаждения

По закону банковские клиенты имеют права отказаться от дополнительных услуг и затрат. Многие не слышали, а банки намеренно умалчивают об этом. Указ № 3854-У от 20 ноября 2011 года определяет срок, в течение которого можно оформить отказ от любых прибавочных услуг. Неофициально его называют «периодом охлаждения».

Во время оформления и заключения договора заемщик не всегда внимательно изучает его содержание или не понимает до конца суть всех пунктов. Как правило, через пару дней клиент узнает о дополнительных услугах, которые он оплатил. У человека должна быть возможность исправить ситуацию и оформить отказ от страховки после получения займа.

Согласно п. 1 Указа клиент может полностью отказаться от услуг страховой компании в течение 5 рабочих дней после заключения договора. Исключением являются ситуации, когда наступил страховой случай. Не имеет значение наличие оплаты полиса.

Размер компенсации со стороны банка описан в п. 5 и 6:

- если обращение произошло в пятидневный срок, а договор страхования не начал действовать, то клиенту должны вернуть полную стоимость уплаченной страховки;

- если страховая защита начала действовать, то финансовое учреждение должно пересчитать сумму возврата в зависимости от реального срока действия.

Страховка может достигать 3 % от займа. Если хочется спокойствия и уверенности, то лучше не расторгать страховой договор. Иногда он может помочь.

О сроке возврата страховых платежей написано в п.8. Заемщик должен получить требуемые средства в течение 10 дней после подачи письменного заявления в банк.

Случаи возврата страховых взносов в Сбербанке

Получить обратно денежные средства за страховку по кредиту можно так же после подключения к программе. Основанием для возврата страховки будет письменное заявление заемщика. На сумму выплат влияет время обращения клиента, которое прошло после подписания договора страхования.

Если заемщик боится, что кредит без полиса не оформят, то стоит заключить договор страхования. Без финансовых потерь его расторгают в течение 14 дней. Кредитный договор банк не сможет исправить задним числом или полностью аннулировать договоренности. Если уложиться в сроки все средства можно вернуть.

Программа Сбербанка по добровольному страхованию предусматривает случаи полной компенсации страховых взносов:

- Заявление подано клиентом до истечения 14-ти дневного срока после подключения к программе. Наличие договора страхования не имеет значение.

- Заявление подано после 14 дней, но договор страхования не был заключен.

- Наличие нарушений при заключении договора страхования или его недействительность, так как не учтены условия ограниченного покрытия страховки.

Ограничение в покрытии означает, что для некоторых заемщиков разрешено использовать только страховку на случай смерти. Остальные риски не будут покрываться. Такими лицами являются:

- клиенты моложе 18 лет;

- люди старше 65 лет;

- заемщики при наличии ограничения дееспособности или ее полное отсутствие;

- лица, работающие с высокими рисками;

- присутствие определенных заболеваний, ограничивающих состояние здоровья.

В Сбербанке можно вернуть часть страховых взносов в следующих случаях:

- Заявление о возврате подано после начала действия договора страхования. Банк из полного размера страховки вычтет 13% — НДФЛ.

- Заявление подано более чем через 30 дней после заключения договора. Финансовое учреждение вернет около половины страховых взносов, так как будут учтены банковские затраты на страхование.

- Если произошло досрочное погашение (частичное или полное) займа, то Сбербанк может пропорционально пересчитать величину возврата в зависимости от срока страховой защиты. В расчет берется 57,5% от общей суммы, так как финансовое учреждение будет учитывать собственные затраты.

Деньги будут возвращены на банковский счет в течение 30 дней после подачи заявления.

Если возникли трудности с отказом от полюса, можно обратиться на горячую линию Сбербанка.

Страхование ипотечного кредита

Выше уже было упомянуто, что страхование залога при ипотечном кредитовании является обязательным и предусмотрено законом. Остальные виды страхования (жизни, здоровья, трудоспособности и т.д.) не могут быть навязаны сотрудниками банка.

Ситуация с дополнительными видами страхования аналогична потребительским кредитам. Существует единственное исключение – размер процентной ставки. Финансовое учреждение вправе поднять ее на 5-10% при отказе клиента.

Иногда при ипотечном кредитовании будет выгодней оформить предлагаемые виды страхования и получить заем под низкую процентную ставку. При принятии решения рассчитывается вероятная переплата по увеличенным процентам. Ее сравнивают со стоимостью страховки. Если сумма меньше, то от дополнительных видов страхования отказываются.

Юридические моменты

Уложиться в 30 дней может не получиться. Одобрение кредита происходит в течение 2-5 дней, но иногда процедуру затягивают до 14 дней. Деньги должны быть перечислены за 30 дней.

О возврате страховке Сбербанк всегда узнает, даже если обращение было к страховщику. Кредитор может посчитать это нарушением договора и увеличить ставку по ссуде. Оформляется это дополненным соглашением с подписью клиента. Он имеет право отказаться от него и продолжить кредитование на первоначальных условиях.

Существует банковская уловка: обозначение скидки по процентной ставке при существовании страхового полиса. Но в большинстве случаев процент указывается одной цифрой без расшифровки составляющих. В последнем случае банк не сможет доказать нарушение кредитный договоренностей о наличии страховки.

Отказаться от полиса после заключения кредитного договора просто. Это не должно влиять на размер процентной ставки. Рассмотренные случаи относятся к потребительским займов. Следует помнить, что указ Центробанка относится ко всем видам страхования: КАСКО, ДМС, ОСАГО и т.д. Стоит быть внимательным и знать свои права, чтобы не быть обманутым. Клиента, отказавшегося от страховки, могут внести в «черный список» и в будущем не одобрить заем.

www.vseprocredit.ru

Как отказаться от финансовой защиты при получении кредита

Возможность отказаться от финансовой защиты при получении кредита есть у любого клиента, обратившегося в банк. Так в статье 927 ГК России сказано, что лишь Президенту, Правительству и Федеральному Собранию дано право определять, какие типы страховки отнести к категории обязательных. Банк не вправе самовольно требовать от клиента покупки того или иного полиса, называя это обязательным условием для одобрения заявки.

Что являет собой услуга

По сути это разновидность страховки, которую предлагают клиентам банковские организации. В последнее время привычное слово «страховка» не используется с целью создания положительного образа услуги у потенциального заемщика. Согласиться на подключение опции можно непосредственно в процессе подачи заявки, дополнительные документы предоставлять нет необходимости.

Защита предлагается по следующим причинам:

- это гарантия для финансово-кредитного учреждения, что в случае наступления форс-мажорных обстоятельств таких как болезнь должника или его смерть, возврат ссуды все равно осуществится. Вопросами выплаты займется страховая компания;

- дополнительная прибыль для банка. Со страховщиками заключаются договора, после чего банк начинает направлять клиентов к проверенной компании. Партнерство обоюдовыгодно для всех;

- в процентную ставку изначально включаются возможные убытки банка, даже если клиент на первый взгляд благонадежный. Отказ от страхования банк расценивает как дополнительную угрозу. С таким клиентом не станут сотрудничать или предложат ему программу с повышенной ставкой.

Такая финансовая защита при получении кредита приносит больше пользы банку, нежели заемщику. Хотя при наступлении страхового случая клиенту будет в разы проще – вопросами выплаты основного долга и процентов займется страховщик.

Несет ли программа пользу для человека

Страховка отличается и положительными аспектами:

- при наступлении страхового риска клиенту не потребуется гасить тело долга и проценты по кредиту. За него это сделает страховая компания;

- заемщикам, согласившимся на подключение услуги, часто предлагают более выгодные программы со сниженной процентной ставкой.

Весомый минус страховки – ее высокой стоимости. В среднем 10-40% от итоговой величины кредита отнимает оплата услуг страховой компании. Суммы прибавляются к обязательным ежемесячным платежам, что увеличивает нагрузку на бюджет заёмщика.

Особенно подобное предложение невыгодно для людей, желающих оформить кредит на небольшой срок, ведь возможность наступления страхового случая минимальна. В итоге каждому клиенту рекомендуется ознакомиться с алгоритмом действий при отказе от услуги. Это позволит быстро и без лишних нервов компенсировать часть уплаченных в рамках договора денег.

Как действовать клиенту, чтобы получить возмещение при минимальных усилиях

Чтобы все прошло гладко, рекомендуется ознакомиться с внутренними правилами банка. Обычно процесс включает несколько этапов:

- подготовительную работу, в рамках которой должник читает договор кредитования и финансовой защиты. Если самостоятельно разобраться проблематично, есть смысл обратиться к юристу. В документе должны быть описаны положения отказа от услуги и срок подачи заявления;

- если в договоре полезной информации нет, посетить сайт банка или обратиться в офис напрямую. Некоторые банки прямо на сайте размещают утвержденный бланк заявления, который достаточно распечатать и заполнить;

- документ передается кредитору или направляется сразу в офис третьей стороны, роль которой в сделке выполняет страховщик.

Если заемщик не давал устного согласия и не подписывал никакие документы, а потом внезапно обнаружил, что страховка все равно подключена, следует направить в банк заявление в письменном виде. Чтобы ускорить процесс, документ составляется в двух экземплярах. Один передается в банк, на втором сотрудник проставляет дату, подпись и отметку о принятии – этот экземпляр хранится у заявителя.

В случае отказа целесообразно обратиться в суд с исковым заявлением для защиты своих прав. Не лишним будет привлечь опытного юриста, специализирующегося на решении вопросов со страховыми компаниями. Если по итогам проверки откажется, что отказ неправомерен, специалист поможет составить претензию и подготовит иск, а также защитит интересы клиента в суде. Чаще уже на этом этапе банки предпочитают решить вопрос мирно, удовлетворив требования гражданина.

Полная сумма страховки возвращается заемщику, если он успел обратиться в страховую или банк на протяжении 14 дней, в так называемый «период охлаждения». Сумма выплачивается целиком, но получить ее наличными нельзя. В тексте заявления клиент прописывает реквизиты оформленного на свое имя банковского счета. Перевод поступит на него в среднем на протяжении 5 дней.

Рассчитывать на возврат части уплаченной суммы за фактически неиспользованную услугу могут и те клиенты, которые решили погасить задолженность по кредиту досрочно.

Чем чреват отказ подключать опцию страхования

Если заемщика не интересует участие в программе, он имеет все основания не идти на уступки. Этот вопрос однозначно трактуется в законе «О защите прав потребителей», согласно которому ни одна банковская организация не вправе принуждать клиента к заключению добровольного договора страхования.

На практике банки хитрят, устанавливая в таком случае повышенную процентную ставку по договору или вовсе отклоняя заявку без объяснения причин. Отказ от финансовой защиты значительно увеличивает риск не получить кредит вообще.

Чтобы воспользоваться предложением без страхования, заемщику следует:

- при заполнении анкеты внимательно изучить условия выбранной программы;

- выслушать консультанта и сослаться на желание принять решение позже – это защитит от отказа в выдаче займа;

- после получения предварительного одобрения на этапе заключения кредитного договора сообщить, что дополнительные опции не требуются. Придерживаться своей точки зрения спокойно, при явном навязывании услуги записать разговор с менеджером на диктофон, после чего обратиться с записью в ЦБ России и Роспотребнадзор.

Финансовая защита – обычная страховка, отказ от которой возможен. Однако уже после заключения договора сделать это сложнее. Требуется уложиться в срок 14-30 дней в зависимости от политики банка, что позволит в полной мере вернуть уже уплаченные страховые взносы. Несоблюдение сроков чревато потерей части средств.

Отказ невозможен относительно:

- Программы страховки имущества при передаче его в залог. Применяется относительно движимых объектов и при ипотечном кредитовании на основании 935 статьи ГК и 31 статьи закона «Об ипотеке»;

- Полиса ОСАГО, обязательного для заемщиков, получающих автокредит.

Таким образом финзащита не является обязательным условием для одобрения заявки. Банковский сотрудник просто стремится выполнить план по продаже дополнительных услуг – страховых полисов. Отказаться от услуги можно до подписания кредитного договора или после на протяжении 14 дней периода охлаждения. В этом случае заявитель получает возмещение страховых платежей в полном объеме.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

walaw.ru