Перерасчет кредита при досрочном погашении: кредитный калькулятор онлайн

Досрочное погашение кредита всегда предполагает отхождение от запланированного графика выплат, поэтому возникает необходимость рассчитывать займ повторно. Когда необходимо провести перерасчёт кредита при досрочном погашении, калькулятор послужит главным помощником. Однако есть нюансы, которые необходимо знать и учитывать.

Например, банк не имеет права взыскать с клиента больше процентов, чем могло бы быть начислено автоматически. То есть, при условии частичной досрочной уплаты займа, клиент должен отдать банку процентную надбавку с той задолженности, которая по факту существует на данный момент. Банк, в свою очередь, обязуется взять лишь тот процент, который каждый день начислялся на сумму задолженности.

Как рассчитать кредит при досрочном погашении?

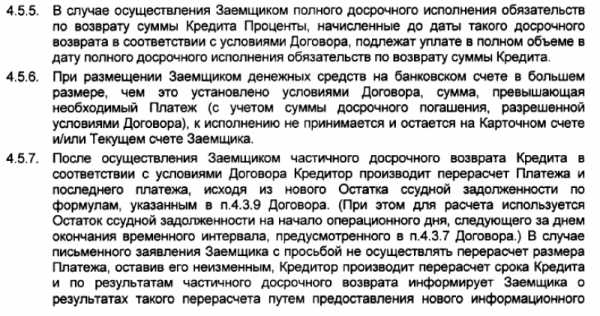

На сегодняшний день существует три способа перерасчитать кредит при досрочном погашении – это:

- Самостоятельный, на основе формул и кредитного договора

- С помощью кредитного калькулятора с функцией перерасчёта кредита

- С помощью менеджера по кредиту в банке

Самый надёжный из вариантов – использовать калькулятор перерасчёта кредита. Самостоятельно пересчитать кредит также возможно, для этого подойдёт аннуитетная формула. Учтите, что её применение рационально только при условии, что кредит будет выплачен в размере всего остатка. Тогда с помощью формулы удастся пересчитать размер процентов, подлежащих выплате.

Выглядит формула так (кстати, кредитный калькулятор онлайн использует идентичную схему подсчёта):

ОСЗхПС/(1-(1+ПС)-ПП))

ОСЗ – оставшаяся сумма займа;

ПС – ежемесячная процентная ставка;

ПП – процентные периоды (количество месяцев), оставшиеся до полного погашения ссуды.

Формула не самая простая, поэтому многие, пересчитывая кредит при досрочной уплате, всё-таки отдают предпочтение калькулятору.

Как рассчитать кредит при досрочном погашении с помощью кредитного калькулятора онлайн?

Мы предоставляем краткую функцию без возможных нюансов Вашего кредитного договора, так как у каждого банка они свои. На данный момент на странице этой статьи, Вы сможете самостоятельно произвести перерасчёт кредита при досрочном погашении. Как это сделать?

Перейдите к первому экрану этой статьи или воспользуйтесь основным кредитным калькулятором нашего сайта. Введите основные данные по Вашему кредиту: сумма платежа, процентную ставку и срок кредитования. Обязательно введите точную дату оформления или выдачи кредита.

При выборе вида кредита, мы автоматически рассчитываем аннуитетный, но если Вам требуется рассчитать дифференцированный, пожалуйста, не забывайте переместить тумблер в нижнее положение.

Укажите единовременные и ежемесячные комиссии. К единовременным относятся комиссии “за оформление кредитного договора”, “за оформление карты”, страхование жизни или комиссия кредитного брокера. Порой их слишком много, чтобы уместить в рамках одного абзаца. К ежемесячным относятся комиссии “за ведение и обслуживание счёта”, “за досрочное погашение

Комиссия при досрочном погашении кредита всё еще является спорной, ведь её отменили в 2011 году, но до сегодняшнего дня она всё ещё актуальна, но уже в других формах. К примеру, Росбанк одобряет досрочное погашение без дополнительной комиссии, но в случаях, если клиент уведомил банк за 10 дней до даты выплаты по кредиту, либо за 30 дней до любой другой даты. Если говорить ещё проще, к примеру, Вы платите 22 числа каждого месяца, а уведомить банк о досрочном погашении Вы обязаны до 12 числа месяца с досрочным погашением.

Добавьте досрочное погашение кредита с помощью специальной кнопки. Введите сумму, дату и периодичность платежей. Вам не нужно выбирать дату, так как у Вас уже есть дата платежа по кредиту и, чтобы соответствовать графику платежей, мы предоставляем возможность только выбора месяца и года.

Вы можете легко управлять списком досрочных погашений, просто нажав на их количество. При нажатии на кнопку рассчитать, Вы получите полный график платежей с учётом досрочного погашения и перерасчёта кредита. Строки, имеющие синий цвет – это месяц с досрочным погашением.

Внимательно отнеситесь к досрочному погашению кредита. Это может спровоцировать дополнительные платежи, бюрократию и даже судебные иски. Не рассчитывайте на то, что погасив в текущем месяце сумму в два раза больше, в следующем не нужно будет платить. Обычно досрочные платежи переносятся на последний месяц кредита, а не на следующий.

Как банки просчитывают процентные начисления?

Чтобы убедиться, что переплата по процентам отсутствует, не всегда достаточно просто использовать калькулятор перерасчёта кредита. Важно знать по какой методике в банке рассчитывается досрочный процент. Есть несколько вариантов:

- за банком сохраняется установленный размер платежей, но снижается их количество;

- количество платежей остаётся неизменным, но проводится пересчёт их размера.

Зачастую банк даёт заёмщику возможность самому посчитать размер и периодичность выплат. Плательщик сам определяет удобный для себя способ досрочного погашения. Без использования калькулятора в режиме онлайн в таких случаях бывает крайне трудно. Учтите, что каждый досрочный взнос обязывает банк произвести процентный пересчёт и составить новый график, по которому будет протекать дальнейшее погашение.

Какие ошибки допускают заёмщики при кредитной выплате раньше срока?

Частичный преждевременный взнос – это дополнительная ответственность. Первая и главная ошибка многих клиентов банка заключается в том, что для того, чтобы провести перерасчёт кредита при досрочном погашении калькулятор не используется ими. А ведь именно это упрощает процесс и помогает понять какая часть кредита осталась неуплаченной. Использование стандартного программного обеспечения и подсчёты «в уме» не позволят посчитать переплату с максимальной точностью.

К распространённым также относятся следующие ошибки:

- «В банке разберутся». Производя первый досрочный взнос, клиент думает, что попросту ускоряет погашение ссуды, и это никак не влияет на схему, по которой будет проходить выплата в дальнейшем, а если и влияет, то в банковском отделении не забудут всё правильно посчитать. Это не так! Как минимум понадобится составить и подать в банк заявление о преждевременном закрытии ссуды.

- Неправильное установление суммы погашения. Сразу отметим, что рассчитать сумму, необходимую для полного закрытия кредита, сложно. Поэтому куда логичнее обратиться за помощью в банк, а для проверки использовать калькулятор.

- Уверенность в том, что банк правильно просчитывает переплату. Человеческий фактор есть всегда. Поэтому известны случаи, когда при преждевременной выплате в банке уменьшали лишь основную сумму задолженности. При этом проценты продолжали взиматься с той суммы, на которую изначально был взять кредит. Именно поэтому даже банковские сотрудники отмечают, что пересчитать займ лучше не только с их помощью, но и воспользовавшись специальным калькулятором или формулой подсчёта.

- Погашение за один раз и пени (при условии просрочки), и фактической задолженности. Преждевременно закрывать кредит также следует поэтапно, согласовывая действия с лицом, выдавшим ссуду, иначе есть риск увеличить, а не сократить долг.

- «Досрочный взнос всегда выгоден». Мнение ошибочное. Допустим, если вы взяли аннуитетный займ, то выгодно выплатить его раньше времени только в первый период (так значительно уменьшится переплачиваемая надбавка).

Определенно, банковские сотрудники обязаны выстраивать работу с клиентом максимально прозрачно и понятно. Но во избежание непредвиденных финансовых и временных затрат, продвинутый заёмщик посчитает переплату самостоятельно, тем более, при помощи онлайн калькулятора сделать это абсолютно несложно.

creditcalculator.ru

Пересчитывают ли проценты при досрочном погашении кредита?

Досрочное погашение кредита — это внесение средств в банк в счет кредитного долга опережая существующий график ежемесячных платежей. Оно может быть как частичным, так и полным. В первом случае вносится не вся сумма, а лишь ее часть. Во втором случае займ погашается полностью.

Что говорится в законе?

Данная процедура — это право любого заемщика, закрепленное на законодательном уровне. Закон, предусматривающий расчет по кредиту раньше срока, был введен в силу в октябре 2011 года.

До этого возможность гасить до окончания срока договора зависела от кредитного договора. Чаще всего при этом накладывались дополнительные штрафы и пени, которые были отменены законом о досрочном погашении.

Больше о праве на досрочное погашение, которое имеется у каждого потребителя банковских продуктов, читайте в этой статье.

Чтобы погасить займ быстрее, необходимо уведомить банк об этом минимум за 30 дней до желаемой даты. Если клиент не сообщит о своем намерении, то банк будет продолжать списывать суммы платежей в прежнем режиме, а когда денег на счету станет недостаточно, то пойдут штрафы и пени. Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут.

Могут ли отказать в досрочном погашении?

Но следует учесть, что существует такое понятие как мораторий на досрочное погашение кредита. Мораторий — это срок, в течении которого клиент не может воспользоваться правом.

Этот срок прописывается в кредитном договоре. Если Вы планируете воспользоваться этим правом, то обязательно перед подписанием договора изучите его на наличие пункта о моратории.

Еще существует такое понятие, как минимальная сумма для досрочного погашения задолженности. Она так же указывается в кредитном договоре. Как и мораторий, так и минимальная сумма существуют для того, чтобы банки не лишались своей прибыли. Ведь по закону клиент оплачивает банку только те проценты, которые начисляются на остаточную сумму долга.

Таким образом, чем раньше Вы погасите кредит, тем меньше переплатите по процентам. О том, каким образом устанавливается размер минимального взноса. читайте здесь.

Полное досрочное погашение

При досрочном внесении ссуды, проценты пересчитываются банком. Но Вы можете проверить их перерасчеты любым онлайн калькулятором, доступным в сети Интернет. Вы также можете рассчитать займ самостоятельно, используя определенную формулу, подробности в этой статье.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

В случае полного погашения Вам необходимо узнать заранее остаточную сумму долга в банке уже с перерасчетом на желаемую дату погашения. По этой ссылке рассказываем о том, какие существуют способы узнать свой долг по кредиту. Чаще всего, это личное обращение в отделение банка, если такой возможности нет — нужно позвонить по телефону горячей линии.

Еще раз уточним, что узнавать сумму задолженности и погашать её необходимо день в день. Причина проста — проценты могут начисляться ежедневно на размер кредита, а значит, те данные, что вы получили сегодня, завтра могут уже оказаться недостоверной информацией.

Как только сумма оказалась на счету, сразу же обращайтесь в отделение банка для того, чтобы закрыть кредит и получить справку об отсутствии задолженности. Рекомендуем хранить этот документ минимум 3 года.

Частичное досрочное погашение

В случае частичного гашения, Вам должны пересчитать ежемесячный график платежей. В зависимости от того, что прописано в кредитном договоре у Вас могут быть следующие варианты:

- уменьшение платежа, без изменения времени выплат;

- уменьшение времени выплат, без изменения размера ежемесячного платежа;

- один из вариантов выше на выбор.

Как правило, банки сами решают, какой из вариантов они могут вам предложить, очень редко когда это остается на выбор заемщика. К примеру, Сбербанк, разрешает только уменьшить размер ежемесячного взноса, без уменьшения срока кредитования.

Конечно же, выгоднее сокращать именно период внесения платежей, а не их размер. Если ваш банк не предоставляет вам такой возможности, стоит задуматься о переходе в другую компанию для рефинансирования. Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Перерасчет кредита при досрочном погашении кредита

Многие ответственные заемщики всегда стараются погасить кредит своевременно, а еще лучше досрочно, ведь эта мера позволит им свои деньги на оплату процентов банку. Надо сразу сказать, что эта процедура имеет несколько особенностей, и простому клиенту, который далек от специфики банковских расчетов, трудно самостоятельно посчитать выгоду. Рассмотрим, как осуществляется перерасчет кредита при досрочном погашении кредита, и как произвести данную операцию.

Законодательная база

Согласно законодательству банк не имеет права отказать своим клиентам в досрочном погашении займа. При этом кредитор обязан пересчитать проценты по кредиту, при досрочном погашении. Потому что фактически он заемными средствами полный срок не пользовался. При оформлении займа банк обязан предоставить клиенту график платежей, в котором указаны три основных показателя:

- сумма для погашения основного долга;

- сумма для оплаты процентов;

- размер ежемесячного платежа – основной долг и проценты;

Согласно статье 809 и 810 ГК РФ заемщик имеет право раньше срока расплатиться по обязательствам, а кредитор обязан взимать проценты только до того дня, когда была произведена полная оплата по договору.

Банки не могут нарушать закон, но могут по условиям договора наложить штрафы на досрочное погашение. То есть фактически заемщик может в любой момент закрыть кредит и сэкономит на процентах, и заплатить штраф, который указан в договоре. Таким образом, банки ограждают себя от потери прибыли. Хотя в настоящее время штрафные санкции за погашение долга раньше срока – это большая редкость.

Законные основания о досрочном погашении кредитов

Как осуществляется досрочное погашение кредита

Сразу нужно сказать, пересчет процентов при досрочном погашении кредита осуществляет кредитор. Если вы просто положите на кредитный счет сумму основного долга, по графику платежей, то банк ее не учтет как досрочное погашение, он просто будет ежемесячно в установленный срок списывать сумму очередного платежа, то есть сумму основного долга и проценты.

Заемщик должен обратиться лично в банк и заявить письменно о своем намерении погасить всю сумму единовременно. Кредитор примет рассмотрит ваше заявление, потом огласит точный размер единовременного платежа. Кроме того, нужно учесть плательщику, что банк рассчитывает, точнее, автоматическая программа делает это, проценты за каждый день пользования кредитом.

По закону заемщик обязан уведомить письменно кредитора о своем намерении досрочно погасить долг не позднее чем за 30 дней.

Постольку, поскольку отношения между кредитором и заемщиком строго контролируются законодательством, то банк обязан соблюдать регламент, а согласно ему он обязан пересчитывать проценты за погашения займа, ранее установленного графиком срока. Если исходить из законодательного регламента,

Частичное и полное погашение кредита

Заемщик может единовременно погасить весь долг по займу. Как говорилось ранее, для этого ему нужно написать заявление, уточнить сумму к оплате, то есть без учета процентов за неиспользованный период действия договора. Затем внести деньги на кредитный счет и досрочно расторгнуть договор с кредитором.

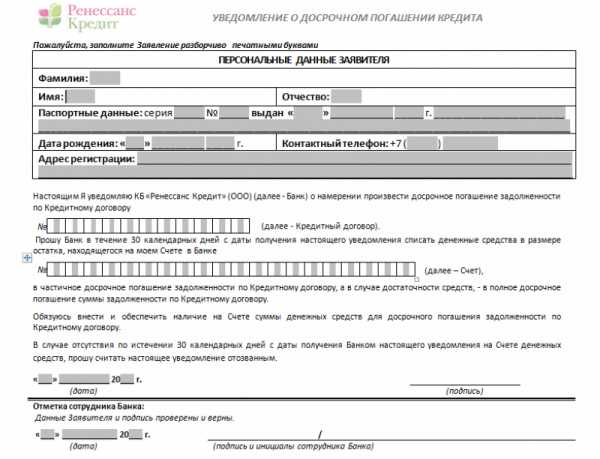

Образец заявления о досрочном погашении кредита на примере Ренессанс кредит банка

Также клиент может погасить кредит частично досрочно, или, иными словами, внести на кредитный счет имеющуюся сумму, которая пойдет в счет погашения основного долга. Здесь также обязательно нужно написать заявление и передать его кредитору. Затем внести деньги и получить новый график ежемесячных платежей, потому что при внесении суммы в счет погашения основного долга, график платежей уменьшается.

Как рассчитать сумму досрочного погашения

Перерасчет при досрочном погашении кредита осуществляет кредитор, а, точнее, автоматическая программа. Расчеты будут во многом зависеть от выбранной системы платежей: аннуитетной или дифференцированной. Для дифференцированной системы расчета платежей посчитать размер выплаты гораздо проще, по сути, она указана в графике платежей, в последней колонке «Остаток долга». По данной системе проценты ежемесячно начисляются именно на этот остаток, соответственно каждый очередной платеж будет меньше предыдущего за счет уменьшения размера основного долга.

Гораздо сложнее посчитать сумму к оплате при аннуитетной системе платежей, ведь общая сумма кредита, основной долг и проценты делятся на весь период кредитования равными частями. Обратите внимание, что в графике платежей по аннуитетной системе в каждом месяце размер процентов по займу разный.

Чтобы рассчитать сумму досрочного погашения кредита воспользуйтесь онлайн-калькулятором, найти его в сети не составит труда. Но не стоит полагаться на полученное значение, достоверную цифру сможет назвать только кредитор.

Пример графика платежей по кредиту

Преимущества и недостатки

Основное преимущество для заемщика в том, что он может значительно сэкономить на процентах, ведь основная составляющая ежемесячного платежа – это проценты по займу. Если оплата была внесена частично, то клиент также имеет преимущество в виде сниженного ежемесячного платежа или уменьшения срока кредитования.

Но у данной операции есть один существенный недостаток – данные о частичном или полном погашении кредита отображаются в кредитной истории клиента. Казалось бы, что это огромный плюс для заемщика, и тот факт, что он досрочно рассчитывается с кредитором свидетельствует о его финансовой ответственности. Но для банка это может стать поводом для отказа в кредитовании в будущем, потому что кредитор теряет свою прибыль, а значит, ему невыгодно выдавать займы слишком добропорядочным заемщикам.

Итак, пересчитываются ли проценты при досрочном погашении кредита? Да банк обязан сделать это по закону, в противном случае он нарушит права заемщика. В некоторых случаях, кстати, банк вправе потребовать досрочного погашения от заемщика самостоятельно, но это только тогда, когда заемщик не исполняет свои обязательства и допустил просрочки. И даже в этом случае кредитор обязан пересчитать процент за неиспользованный период, что он обязательно компенсирует штрафами и неустойками. Кстати, на заметку должникам, расторгнуть договор в одностороннем порядке может только суд.

znatokdeneg.ru

Как пересчитывается кредит при досрочном погашении?

Досрочное погашение кредита это право каждого заемщика закрепленное Федеральным Законом Российской Федерации от 19 октября 2011 года. Согласно этому закону заемщику начисляются проценты для выплаты только за фактическую сумму долга.

То есть, чем меньше оставшаяся сумма долгового обязательства, тем меньше начисления по процентной ставке. А по составленному банком графику платежей они обычно составляют одну и ту же сумму ежемесячно. Этот график подразумевает, что заемщик будет добросовестным и платить вовремя без задержек и досрочных погашений.

Ежемесячный платеж состоит из двух частей: процентов и непосредственно «тела кредита». График составляется таким образом, что платежи при аннуитетном способе погашения являют собой равные суммы на протяжении всего периода кредитования. Но при этом меняется доля выплачиваемого процента и основного долга. Понятие «аннуитетного платежа» рассматриваем по этой ссылке.

При досрочном погашении кредита необходимо произвести перерасчет платежей. Это можно сделать по следующей формуле:

Ежемесячный платеж = (Сумма основного долга*Процентную ставку)/(1-(1+Процентная ставка)-Процентный период).

Сумма основного долга — это фактическая задолженность по заему.

Процентная ставка — это месячная процентная ставка.

Процентный период — количество месяцев, оставшееся до полной выплаты задолженности.

Банки сами должны предоставлять Вам новый график ежемесячных платежей. Но Вы можете проверить их расчеты по формуле выше или используя любой онлайн калькулятор. О том, как можно рассчитать свой кредит, читайте здесь.

Чтобы проверить перерасчеты банка по графику ежемесячных платежей Вам необходимо так же проверить по какой схеме производится перерасчет. У любого банка их может быть несколько на выбор или только одна.

Все это указывается в кредитном договоре. Таких вариантов в договоре может быть три:

- Уменьшение обязательного ежемесячного платежа при том же сроке кредитования;

- Уменьшение срока кредитования при той же обязательной сумме платежа;

- Предоставление одного из вариантов выше на выбор.

Таким образом после внесения досрочного платежа по кредиту Вам необходимо запросить у банка перерасчет графика обязательных ежемесячных платежей.

Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Досрочное погашение кредита с аннуитетными платежами и возврат процентов

Из статьи вы узнаете, как происходит досрочное погашение кредита с аннуитетными платежами. Рассмотрим, каким образом осуществляется возврат процентов и подробнее остановимся на формуле перерасчета платежей по кредиту.

Кредиты уже можно назвать частью жизни многих граждан. При оформлении кредитного договора вам может быть предложено 2 схемы выплат: аннуитетная и дифференцированная. Причем чаще встречается именно первая. Как погасить кредит досрочно при использовании аннуитетных платежей и рассчитать самостоятельно на калькуляторе сумму выплат, поговорим сегодня.

Что такое аннуитетные платежи

Аннуитетный вариант выплаты кредита подразумевает, что каждый месяц вы выплачиваете кредитному учреждению одинаковую сумму, зафиксированную в кредитном договоре. Она не меняется в течение всего срока действия договора. При этом вы обязаны вносить платежи ежемесячно, в конкретную дату.

Однако учитывайте, что каждый месяц соотношение между процентами и основным долгом меняется. Сначала вы возвращаете проценты, а затем выплачиваете основной долг.

Аннуитетная схема платежей считается самой популярной среди банковских организаций, так как она несет им максимальную выгоду. Но и вам такой вариант выгоден: одну и ту же небольшую сумму каждый месяц выплачивать проще, чем по дифференцированной схеме: платеж разный, сумма платежа значительная, и уменьшается она только ближе к концу срока кредитования.

Также прочитайте: Потребительский кредит наличными в Альфа-Банке: условия, ставки и отзывы клиентов

Преимущества аннуитетных платежей

Положительные моменты применения такой схемы оплаты заключаются в следующем:

- расчет платежей простой, вы вполне можете сделать его сами;

- размер выплат остается постоянным, со временем не меняется;

- увеличенный размер налогового вычета, по сравнению с дифференцированной системой платежей;

- оптимальное решение для тех, кто не обладает высоким уровнем дохода.

Формула расчета ежемесячного платежа

Формула носит стандартный характер, разобраться в ней несложно. Такой расчет вы можете сделать еще до того, как оформите заем. Это позволит вам получить общее представление о сумме платежа и разобраться, сможете вы оплачивать кредит или нет.

Для того чтобы рассчитать платеж, нужно использовать три показателя:

- длительность периода кредитования;

- коэффициент аннуитета;

- сумму, которую вы планируете взять в кредит.

Сам расчет осуществляем по следующей формуле: К= i*(1+i)*n/((1+i)n-1), в которой: K — коэффициент, i — процентная ставка (за месяц), n — количество месяцев за срок действия кредита.

Если ставку за месяц вы не знаете, рассчитать ее можно по следующей формуле: l=(1+r)1/12–1, в которой r — это годовая ставка, выраженная в сотых долях. После расчета коэффициента сумму платежа посчитать еще проще: P=K*S, где Р — ежемесячный платеж, S — сумма вашего кредита.

Далее ознакомимся с нюансами досрочного погашения кредита.

Особенности досрочного погашения кредита с аннуитетными платежами

Банковская организация не обладает правом запретить вам расплатиться по кредиту досрочно. Еще несколько лет назад за досрочный возврат долга взималась дополнительная плата, сейчас законодательство запрещает это делать. Даже если кредит вы оформили до вступления соответствующего закона в силу, применять к вам штрафные санкции банк не имеет права.

Другой важный нюанс: вы можете погасить заем досрочно в полном объеме либо частично.

В первом случае нужно внести всю сумму с учетом процентов на дату платежа. При частичном погашении вы вносите любую сумму (если другое не предусмотрено вашим договором) и определяетесь, что вам выгодно: снизить ежемесячный платеж либо уменьшить срок кредитования.

При снижении ежемесячного платежа срок кредитования и проценты не изменятся, а вот долговая нагрузка снизится. Если же сокращается срок кредитования, то платить вы будете ту же сумму, что и ранее, но срок выплаты будет уменьшен. Это позволяет снизить проценты по кредиту, при этом долговая нагрузка остается прежней.

Теперь проанализируем тонкости досрочного погашения при аннуитетной системе платежей.

Прежде всего, в кредитном учреждении вам должны назвать число, в которое спишутся средства на погашение основного долга. Дата не должна совпадать с днем очередного платежа по графику. После этого вы снова посещаете банк и получаете на руки обновленный график платежей.

Прежде всего, в кредитном учреждении вам должны назвать число, в которое спишутся средства на погашение основного долга. Дата не должна совпадать с днем очередного платежа по графику. После этого вы снова посещаете банк и получаете на руки обновленный график платежей.

Если же вы планируете осуществить полное погашение долга, то в банке производят расчет и называют конкретную сумму для оплаты с учетом перерасчета по процентам.

Что касается момента перерасчета процентов, то для начала нужно заглянуть в договор кредитования. Если вы закрываете кредит досрочно после того, как прошла половина срока кредитования, то должен быть сделан перерасчет, и проценты с вас возьмут только за фактический срок пользования заемными средствами. Если же ваш кредитор этого не делает, вам придется выплатить необходимую сумму для погашения, а уже потом взыскивать с банковской организации проценты в судебном порядке.

Как досрочно погасить кредит

Процедура досрочного погашения кредита во всех банковских организациях практически аналогичная. Рассмотрим ее подробнее:

- Обратитесь в кредитное учреждение и напишите заявление, в котором отразите свое желание досрочно погасить заем. Лучше сделать это за месяц до следующей даты платежа.

- Дополнительно созвонитесь с кредитным менеджером и уточните информацию о досрочном погашении. Чаще всего ответ дают сразу, в некоторых случаях приходится ждать 3 — 5 рабочих дней.

- Вам назовут срок, до которого нужно осуществить платеж.

- Внесите сумму на счет, с которого средства списываются.

- Не забудьте взять в банке документ, подтверждающий, что списание было произведено.

- Если гашение было частичным, обратитесь за новым графиком платежей, если полным — за справкой о закрытии ссудного счета и полном погашении задолженности.

А также специалисты советуют заранее знакомиться с условиями досрочного погашения кредита, чтобы избежать недопонимания и других негативных моментов.

kredit-online.ru

Пересчет процентов при досрочном погашении кредита. Можно ли взыскать проценты обратно?

Правоотношения по займам и кредитам регулируются Гражданским кодексом РФ (сокращенно – ГК РФ), а также соглашением между банком и юридическим, физическим лицом или индивидуальным предпринимателем. Нередки ситуации, когда заемщик, обладая нужной суммой денежных средств, хочет досрочно погасить кредит.

Рассчитаться с долгами преждевременно можно как полностью, так и частично. Будет ли осуществлен пересчет процентов при досрочном погашении долга?

Особенности преждевременного погашения займа

Заем в банках обычно берется в потребительских целях. Ст. 810 ГК РФ определяет возможность заемщика возвратить долг раньше установленного в договоре срока. Однако о своем намерении он должен уведомить кредитора за месяц при условии, что в соглашении не установлен более короткий период.

Существует 2 основных вида кредитных платежей:

- дифференцированная плата – это денежная сумма, возврат банку которой осуществляется 1 раз в месяц с постепенным уменьшением платы к окончанию кредитного срока; платеж включает в себя как сумму долга, так и процентные отчисления;

- аннуитентный платеж – наиболее распространенный вид возврата денежных средств по ссудным и кредитным отношениям, представляет собой ежемесячную фиксированную сумму, состоящую из основного долга и процентной доли; размер платежа за весь период кредитных отношений не изменяется.

Если кредит будет возвращен банку досрочно лишь частично, то возможно несколько путей для изменения платежного графика:

- Будет осуществлено сокращение периода выплат, сама же сумма платежа сохранится в прежнем размере и пересчитываться не будет.

- Срок действия соглашения не изменится, однако произойдет пересчет кредита, т.о. уменьшится размер платежа.

Для займов дифференцированной формы действителен лишь последний способ. При аннуитентных платежах возможны оба варианта.

Когда кредит был возвращен частично или полностью, то, учитывая ст. 809 ГК РФ, у банка остается право потребовать с заемщика уплаты процентов, которые были начислены до дня возврата долга включительно. Отсюда следует, что кредитная организация не может потребовать со своего контрагента по заемному соглашению вернуть проценты по кредиту за весь срок договора.

Отсутствие разрешения на досрочное погашение долга будет недействительным. Об этом свидетельствует Информационное письмо Президиума ВАС РФ № 146 от 13 сентября 2011 года. В письме собран обзор судебной практики по вопросам кредитных правоотношений. Высший судебный орган обозначил вышеуказанную позицию, исходя из статей нормативных актов, которые посвящены защите потребительских прав, а именно закона № 2300-1.

Однако в кредитных соглашениях может быть обозначены особые условия, использование которых законом не воспрещается:

- мораторий на преждевременное возвращение денежных средств по займу – это определенный временной промежуток, в течение которого должник не имеет права перевода денег для расчета по обязательству;

- минимальный размер платежа для досрочного погашения кредита – мера предосторожности банка, который не хочет лишаться дохода из-за заранее возвращенных денежных средств.

Поэтому, прежде чем осуществлять досрочное возвращение долга и перерасчет процентов по нему, необходимо детально изучить все договорные условия.

Видео на эту тему:

Формула коэффициента аннуитентного платежа

В случае с аннуитентными выплатами кредитная организация изначально забирает у должника сумму процентов, и лишь потом идет непосредственное погашение самого кредита. Если уплатить деньги по договору раньше обозначенного периода, то выясняется, что изначально человек покрывал не основной размер долга, а исключительно проценты по нему. Естественно, их захочется вернуть.

В момент оформления договора по кредиту между банком и заемщиком, первый прописывает в соглашении, как именно он будет определять процентное отношение и сумму ежемесячных взносов.

Каждый может сам осуществить пересчет уплаченных процентов, чтобы в случае каких-либо неточностей предъявить свои результаты кредитной организации.

Узнать, какая именно сумма процентов подлежит возврату, можно по нижеследующей формуле:

V * (N* (1+N)f) / (1+N)f-1

- Под неизвестной «V» выступает общий размер кредита.

- «N» – это процентная ставка за месяц (например, если человек оформил заем на 14% годовых, то месячная ставка равна 14 / 12, т.е. примерно 1,16%).

- «F» представляет собой число оставшихся до полного погашения долга месяцев.

Производить счет с этой формулой вручную может быть достаточно сложно, поэтому рекомендуется осуществить повторный пересчет, используя программу Excel или специальные онлайн-калькуляторы.

infozaimi.ru

Взыскание переплаченных процентов при досрочном погашении займа // ВС поддержал заемщика

Гражданская коллегия Верховного суда (ВС) обязала возвращать заемщику излишне уплаченные проценты по аннуитетным платежам при досрочном погашении кредита. Это решение должно изменить практику нижестоящих судов, которые, как правило, отказываются возвращать проценты в таком случае, ссылаясь на свободу договора. Ранее Высший арбитражный суд уже принимал аналогичное решение, но оно касалось займа, полученного индивидуальным предпринимателем.

Гражданская коллегия Верховного суда (ВС) обязала возвращать заемщику излишне уплаченные проценты по аннуитетным платежам при досрочном погашении кредита. Это решение должно изменить практику нижестоящих судов, которые, как правило, отказываются возвращать проценты в таком случае, ссылаясь на свободу договора. Ранее Высший арбитражный суд уже принимал аналогичное решение, но оно касалось займа, полученного индивидуальным предпринимателем.

Гражданин Давыдков заключил с ОАО «Акционерный коммерческий банк содействия коммерции и бизнесу» два кредитных договора со сроком возврата 7 лет. Они предусматривали погашение аннуитетными платежами — ежемесячными фиксированными суммами, включающими в разных пропорциях проценты и основной долг. Заемщик досрочно погасил кредиты и потребовал у банка вернуть сумму излишне уплаченных процентов за время пользования кредитом.

Банк на требование заемщика не отреагировал, и тот обратился в суд. Как следует из текстов судебных актов, проценты за пользование кредитом начислялись на сумму основного долга ежедневно до дня полного его погашения включительно. Сумма процентов в каждом платеже была рассчитана исходя из того, что заемщик будет пользоваться кредитом в течение всего срока договора.

Истец настаивал: если бы срок договора был равен сроку фактического пользования кредитом, то он бы заплатил меньшую сумму процентов.

Суды первой инстанции отклонил исковые требования со ссылкой на свободу договора. «Предложенный ответчиком порядок погашения кредитов был принят истцом, такой порядок не противоречит действующему законодательству о свободе договора…», — отметил суд первой инстанции. Его поддержала и апелляционная инстанция: «Истец, подписав кредитные договора (sic!), реализовал свое право, предусмотренное ст. 421 ГК РФ, согласился с тем, что кредиты будут погашаться аннуитетными платежами, с их размером, указанным в кредитном договоре, и невозможностью перерасчета ежемесячного платежа в случае досрочного погашения».

Судебная коллегия по гражданским делам ВС решила иначе (определение от 23.12.2014 по делу № 83-КГ14-9).

ВС усмотрел здесь незаконное взимание процентов за период, в котором пользование суммой займа не осуществлялось. Договорное условие о невозможности перерасчета процентов при досрочном погашении кредита суд счел нарушающим права потребителя (п. 1 ст. 16 Закона о защите прав потребителей). «Банк в нарушение названной нормы ущемил право истца на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора – безусловное право заемщика», — указала коллегия. Дело направлено на новое рассмотрение в суд апелляционной инстанции.

До последнего времени в судах общей юрисдикции складывалась противоположная практика. Не помогали заемщикам-физлицам и ссылки на п. 5 Информационного письма Президиума ВАС от 13 сентября 2011 года № 147, где рассматривался аналогичный спор между банком и индивидуальным предпринимателем. ВАС разъяснил, что в таких случаях надо пересчитывать размер уплаченных процентов.

Апелляционные инстанции судов общей юрисдикции единодушно отклоняли ссылку на это разъяснение, указывая на недоказанность включения в аннуитетный платеж суммы процентов за период, в течение которого заемщик не пользовался кредитом.

Также суды применяли ст. 453 ГК РФ, запрещающую требовать возвращения того, что было исполнено сторонами по обязательству до момента изменения или расторжения договора. А, например, Свердловский областной суд, вообще пришел к выводу о том, что «требования истца о взыскании процентов, фактически сводятся к изменению такого существенного условия кредитного договора как срок кредитования». В качестве примеров «отказных» судебных постановлений можно привести апелляционные определения ВС Республики Башкортостан от 21 октября 2014 года по делу № 33-14656, Мосгорсуда от 14 октября 2014 года по делу № 33-34841, Свердловского областного суда от 15 мая 2014 года по делу № 33-4715.

zakon.ru