Расчет средневзвешенной процентной ставки портфеля в Excel

Средневзвешенное значение используется для усреднения статистически значений, которые имеют разные (большие или меньшие) значения в наборе данных.

Пример формулы для расчета средневзвешенной процентной ставки в Excel

Допустим нам нужно узнать средневзвешенную процентную ставку инвестиционного портфеля. Ниже на рисунке представлен исходный полный инвестиционный портфель. Для каждой инвестиции указывается ее значение и процентная ставка доходности. Допустим нам необходимо определить общую процентную ставку доходности для всего инвестиционного портфеля. Чтобы определить уровень доходности портфеля в процентах используем следующую формулу:

С целью вычисления средневзвешенной процентной ставки доля для каждого инвестиционного объекта в общей стоимости портфеля умножается на процентную ставку доходности. Функция СУММПРОИЗВ идеально подходит для перемножения двух наборов данных (массивов) с последующим суммированием результатов. Функция может иметь максимальное количество аргументом до 255, разделенных точкой с запятой. Но в данной формуле необходимо использовать только лишь 2 аргумента.

В первом аргументе указаны стоимости всех инвестиций, разделенных на их сумму, что дает пять процентных значений, представляющих вес каждой инвестиции в портфеле. На фонд «Pioneer Акции Восточной Европы» приходиться доля 17%, которая была вычислена в результате деления сумм 72021,35 на 423 655,02. Второй аргумент функции содержит процентные ставки доходности по каждой инвестиции. Функция СУММПРОИЗВ умножает каждый элемент с первого аргумента на соответствующий элемент со второго аргумента. Элемент B2/B7 умножается на C2, элемент B3/B7 на C3 и т.д. После перемножения всех пяти элементов функция суммирует результаты.

Если бы для вычисления средней процентной ставки доходности была просто использована функция СРЗНАЧ, в результате ее вычислений мы получили бы значение 5,906%. Это на самом деле меньшее значение чем показатель средневзвешенной процентной ставки портфеля. Например, инвестиция «Фонд Казна Top Brands» имеет большой процент доходности, как и большую долю в инвестиционном портфеле чем другие позиции.

Как рассчитать средневзвешенную процентную ставку в Excel пошагово

В выше приведенном примере все вычислительные операции реализованы с помощью функции СУММПРОИЗВ в процессе расчета средневзвешенного показателя. Эти вычисления могут быть реализованы и с помощью простых функций, записанных в прилегающих соседних ячейках. Ниже на рисунке изображены те же самые вычисления что и в предыдущем примере, но вместо функции СУММПРОИЗВ используется несколько иной метод. В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

Программа Excel является самым универсальным аналитическим инструментом, который прекрасно подходит для выполнения статистических анализов данных. Для этого Excel располагает большим арсеналом специальных статистических функций. Далее рассмотрим формулы служащие для анализа статистических данных, например, для их усреднения, сегментирования или вычисления графиков частот.

exceltable.com

Процентные ставки по кредитам и депозитам и структура кредитов и депозитов по срочности

Методологические комментарии к таблицам

Размещение информации осуществляется ежемесячно в соответствии с Календарем публикации официальной статистической информации.

Средневзвешенные процентные ставки по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк 08.08.2019

Сведения по кредитам в рублях, долларах США и евро

в целом по Российской Федерации

Физическим лицам 08.08.2019

Нефинансовым организациям

17.07.2019по 30 крупнейшим банкам

Физическим лицам 08.08.2019

Нефинансовым организациям 17.07.2019

Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро

в целом по Российской Федерации 08.08.2019

по 30 крупнейшим банкам 08.08.2019

Сведения о средних ставках банковского процента по вкладам физических лиц в рублях, в долларах США и евро для целей применения ст. 395 ГК РФ

Данные опубликованы за период с 01.06.2015 (в связи с вступлением в силу с 01.06.2015 изменений в пункт 1 статьи 395 «Ответственность за неисполнение денежного обязательства» Гражданского кодекса Российской Федерации в соответствии с Федеральным законом от 08.03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации») по 31.07.2016 (в связи с вступлением в силу с 01.08.2016 изменений в пункт 1 статьи 395 «Ответственность за неисполнение денежного обязательства» Гражданского кодекса Российской Федерации в соответствии с Федеральным законом от 03.07.2016 № 315-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации»).

по федеральным округам

Показать всеСвернуть

www.cbr.ru

Как определить среднюю процентную ставку

Автор КакПросто!

В процессе анализа финансово-хозяйственной деятельности предприятий иногда требуется определить стоимость заемного капитала, уровень доходности по депозитам или ценным бумагам. Для этого применяются средние процентные ставки.

Статьи по теме:

Инструкция

Чтобы узнать стоимость обслуживания кредитного портфеля, рассчитайте средневзвешенную процентную ставку по всем привлеченным кредитам. Вычислите общую сумму расходов на уплату процентов за год, умножив размер кредита на процентную ставку по каждому договору в отдельности и сложив полученные величины. Разделите итоговое значение на показатель кредитной массы предприятия и умножьте частное на 100.Для расчета средневзвешенных ставок по кредитам и депозитам используйте формулу, предложенную Центральным Банком РФ:

Pav = (V1 x P1 + V2 x P2 + … + Vn x Pn):(V1 + V2 + … + Vn), где

V1, V2, …, Vn – объем кредитов или депозитов,

Р1, Р2, …, Рn – номинальная процентная ставка по договору.

(Итог столбца С / Итог столбца А) х 100.

Если вам не известны процентные ставки в разрезе договоров, но имеется общая сумма расходов на уплату процентов по кредитам, разделите ее на общий объем кредитной массы и умножьте на 100 — вы получите средневзвешенную ставку.

Кроме того, кредитные и депозитные сделки могут оформляться на условиях переменной процентной ставки. В таком случае ее среднее значение нужно рассчитывать с учетом изменения ее величины в течение всего периода действия договора. Для этого умножьте сумму кредита на процентную ставку, разделите на количество дней в году (365 или 366) и умножьте на число дней, когда она применялась. Рассчитайте и сложите значения процентных расходов для каждой ставки, затем разделите общую сумму на размер кредита и умножьте полученный результат на 100.

Источники:

- средневзвешенная процентная ставка это

Совет полезен?

Распечатать

Как определить среднюю процентную ставку

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

Средневзвешенное значение формула в Excel

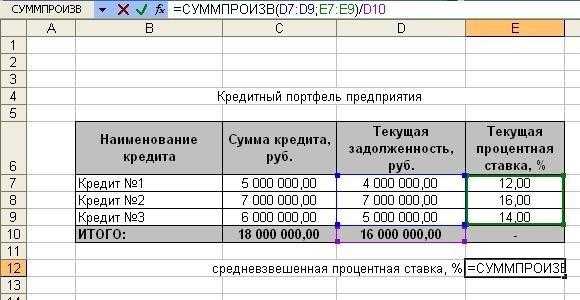

Кредитный портфель практически любой компании обычно состоит из некоторого количества различных кредитов, которые могут быть как долгосрочными, так и краткосрочными, как оборотными, так и инвестиционными. Ставки разных кредитов, как правило, различаются между собой. Для того, чтобы иметь точную информацию об общей стоимости всех кредитов, было придумано специальное понятие — СПС (средневзвешенная процентная ставка), которая является отражением средней процентной ставки по всем кредитам, взятым компанией.

Расчет средневзвешенной кредитной ставки

Допустим, компания взяла три кредита с процентными ставками: 14, 12 и 16 процентов, если рассчитать обычную среднюю величину всех ставок по кредитам, то получается (14%+16%+12%)/3=14%. Согласно этому расчету среднее значение всех процентных ставок по кредитам составит 14%, но эта цифра не является характеристикой кредитного портфеля компании. Необходимо помнить, что стоимость использования кредита напрямую зависит от его суммы, поэтому у компании, в кредитном портфеле которой находятся кредиты на большую сумму с меньшим процентом, цена кредитов будет значительно меньше. Согласно этому принципу

- iср.вз. — средневзвешенная ставка;

- Sост — ссудная задолженность или остаток по кредиту;

- iтек — процентная ставка кредита.

Обычно для расчета средневзвешенной ставки подсчеты выполняют в Excel при помощи функции «СУММПРОИЗВ». Если провести расчет ставки по формуле для приведенного выше примера, то средняя ставка будет не 14%, а 14,38%. Это объясняется тем, что большая часть суммы кредитов обладала ставкой, превышающей среднюю.

СПС может периодически меняться, в случаях, если происходят следующие события:

- Изменилась процентная ставка по какому-нибудь кредиту.

- Был погашен основной долг.

- Компания взяла очередной кредит.

Необходимо тщательно отслеживать любое изменение СПС, для того, чтобы обладать информацией о стоимости общего кредитного портфеля компании. Не стоит заблуждаться, что чем меньше средневзвешенная процентная ставка, тем меньше стоимость кредитных ресурсов, тем самым меньше будет процентов, и у организации увеличится прибыль. Анализ всех факторов, которые влияют на ставку, приводит к нескольким правилам, придерживаясь которых, стоимость кредитов любой компании будет приближена к минимуму:

- Кредиты стоит получать по минимально ставке.

- При возможности, сначала нужно гасить кредиты с самыми высокими процентами.

- При возможности избавиться от всех кредитов с большими процентами, или заменить их на другие, с более низкой процентной ставкой.

- Планировать график погашения всех кредитов так, чтобы в конце остались только кредиты с низкой процентной ставкой.

- Сокращать процентные ставки по уже имеющимся кредитам. Можно переговорить с банками и попытаться снизить проценты.

Средневзвешенная процентная ставка отражает стоимость всех кредитных ресурсов. Обычно он используется как главный показатель эффективности всех работников финансовой службы, так как они способны и обязаны снижать стоимость средств, взятых в кредит. После ознакомления с этим материалом, вы сможете ответить, какая процентная ставка по всем кредитам вашей компании.

officeassist.ru

Как определяется средневзвешанная ставка по кредиту?

Добрый день, Константин. Да, есть такая формулировка. Посмотрим, что означает средневзвешенная ставка по кредиту.Что такое средневзвешанная ставка по кредиту и её расчет

Кредитный портфель любой компании состоит из разных кредитов.

Они могут быть:

• Долгосрочными;

• Краткосрочными;

• Оборотными;

• Инвестиционными.

Ставки различных займов разные, поэтому, чтобы компания обладала точной информацией о стоимости всех ссуд, придумали понятие средневзвешенной процентной ставки. СПС – отражение средней ставки по всем займам, взятым компанией.

Расчет ведется следующим образом:

Предположим, предприятие взяло три ссуды: первую со ставкой под 14%, вторую – 12, третью — 16. Средняя величина ставок составляет 14% ((14+12+16)/3), однако данный показатель не считается характеристикой кредитного портфеля предприятия.

Обратите внимание!Надо помнить, что стоимость использования займа зависит от его суммы. Следовательно, если в кредитном портфеле компании буду займы на большую сумму с небольшой процентной ставкой, цена кредитов будет намного меньше.

Согласно данному принципу, общая стоимость кредитов выявляется не среднепроцентной ставкой, а средневзвешенной, расчет которой ведется по остатку задолженности по каждому кредиту отдельно. Если процентная ставка стабильная, от суммы займа при расчете средневзвешенной процентной ставки зависит ее вес.

Средневзвешенная ставка вычисляется по формуле:

, где

Sост – остаток по займу,

Iтек – процентная ставка займа.

СПС будет меняться, если:

• Изменится ставка по любому кредиту;

• Будет погашен основной долг;

• Предприятие оформит новую ссуду.

Для того чтобы иметь достоверные данные о стоимости кредитного портфеля компании, следует отслеживать изменения СПС. Для максимального приближения стоимости кредитов любого предприятия к минимальной стоимости, необходимо придерживаться определенных правил:

1. Кредиты оформлять по минимально возможной ставке;

2. Стараться первыми погашать займы с высокими процентами;

3. Если невозможно избавиться от высокопроцентных кредитов, надо постараться заменить их на займы с более низкими ставками;

4. Составить такой план погашения ссуд, чтобы в конце оставались низкопроцентные кредиты;

5. Сокращать ставки по имеющимся кредитам: переговорить с кредитными учреждениями и сделать попытку снизить проценты.

СПС, отражая стоимость кредитных ресурсов компании, является основным показателем эффективности работы сотрудников финансовой службы: именно они должны снижать стоимость средств, приобретенных на банковские деньги.

infapronet.ru

Средневзвешенная ставка по кредитам — способы расчета!

Чтобы получить точную информацию касательно общей стоимости всех кредитов. Основывается данная величина на объемах предоставленных ссуд и их сроках.

Расчет средневзвешенной процентной ставки по кредитам

Расчет средневзвешенной процентной ставки по кредитам

Многие ошибочно полагают, что рассчитывается ставка по формуле:

Iср.вз. = (Х1+Х2+Х3+Хn)/n,

где Х1, Х2, Х3…Xn – существующие процентные ставки, в одном из банков,

n – это общее количество имеющихся ставок.

Однако данные расчеты приведут к среднему значению, но никак не к средневзвешенному. Чтобы верно посчитать последний показатель, следует помнить о том, что стоимость пользования кредитной ссудой напрямую зависит от ее суммы.

Согласно этой информации можно сделать вывод, что если у компании в кредитный портфель заложены займы в очень крупных размерах, но с небольшими процентами, то общая цена всех имеющихся кредитов резко падает вниз.

Отталкиваясь от такого принципа, и было решено просчитывать не среднее значение, а средневзвешенное.

Кредитный портфель

Кредитный портфель — показатель совокупности имеющегося долга на базе одного предприятия по всем активным операциям кредитования на определенный срок.

Узнать величину средневзвешенной ставки кредита можно по оставшемуся долгу в каждом отдельном кредитном соглашении. Правильная формула выглядит следующим образом:

Iср.вз.=Сум.(Sост.*Ітек.)/Сум.Sост.,

где Sост. – остаток долга кредита,

Iтек. – текущая процентная ставка.

Для удобства расчет ведут в таблицах Excel, используя специальную формулу «СУММПРОИЗВ».

Потребителям на заметку!

- Важно помнить, что средневзвешенная ставка по кредитам величина отнюдь не постоянная и в зависимости от ряда причин и проводимых операций, может изменять свои границы. Влияют на понижение или напротив, повышение показателя:

- полное погашение по основному долгу,

- предприятие получило очередной транш или новый займ,

- один из кредитов поменял свои параметры, и ставка годовых при этом также изменилась.

- Для того чтобы в полной мере владеть информацией касательно текущих дел кредитного портфеля в одном из выбранных вами банков, следует тщательно следить за малейшими изменениями показателя средневзвешенной ставки.

- Распространено ошибочное мнение, что средневзвешенная процентная ставка по кредитам понижаясь. Делает более выгодными условия использования ресурсов кредитования за счет улучшения финансового состояния всего предприятия. Отнюдь. Проанализировав все факторы, имеющие влияние на ставку, специалисты сумели составить план, согласно которого цена за возможность расходовать ссуженные средства, стремится к минимальному размеру. Придерживаясь нижеприведенных пунктов, каждый клиент может выгодно поймать момент и оформить займ по оптимальным условиям или же перевести уже имеющуюся программу кредитования в более комфортное для себя русло.

Итак:

- заключать соглашения по кредитному договору на получение ссуды по самым низким ставкам,

- правильная тактика – сначала закрывать долги, которые были оформлены по наиболее высоким (из всех существующих на ваше имя) процентам,

- если не получается сразу разобраться с займами по «дорогим» ставкам, тогда желательно предпринять попытки заменить (рефинансировать или реструктуризировать, к примеру) их на более лояльные условия,

- уменьшать или сокращать годовые по текущим кредитам (получить консультацию можно в одном из банков, так как они часто проводят подобные акции, особенно для клиентов с хорошей кредитной историей),

- четко и грамотно планировать свой график расчетных операций по возвращению долга таким образом, чтобы к окончанию периода погашения, у вас на руках оставались только те займы, которые предусматривают минимальные ставки.

- Средневзвешенная ставка по кредитам является наиболее полным отражением реальной стоимости всех ресурсов финансовой организации, которая занимается выдачей кредитов. Чаще всего, именно эта величина и показывает, насколько эффективно умеют работать все сотрудники структуры-занимателя, поскольку в их непосредственные обязанности входит максимальное снижение цен на возможность пользоваться средствами кредитной компании для привлечения большего количества клиентов и повышения денежного оборота.

Величина средневзвешенной ставки в России

Ответить однозначно на этот вопрос невозможно, поскольку каждый регион оперирует своими показателями. Кроме того, в зависимости от вида оформляемого займа (ипотека, автокредит, потребительские цели) данные характеристики также варьируются.

Почему идет расхождение? Потому что каждое финансовое учреждение, отталкиваясь от правил своей внутренней политики, выставляет абсолютно разные условия под кредитные программы — кто-то повышает ставку, кто-то продлевает период погашения, а некоторые требуют в обязательном порядке оформление нескольких видов страхования и обеспечения своего займа залогами имеющейся недвижимости или других ценностей.

Для того чтобы не попасться в ловушку высоких процентов и длительных отсрочек, необходимо заранее подготовиться и изучить информацию.

Сегодня интернет дает отличную возможность ознакомиться со всеми существующими банками и их предложениями. Онлайн калькулятор в считанные секунды просчитает все параметры желаемого займа и с точностью до рубля отобразит все предполагаемые выплаты. Ориентируясь на средние показатели ставок по программам каждого из банков, вы с легкостью сможете установить и средневзвешенную ставку (с помощью формулы).

А когда предприятие просчитано самостоятельно, тогда остается только выбрать наиболее оптимальный для вашего случая вариант, и смело отправляться за деньгами на ваши потребности, будь то покупка бытовой техники или первый камень в начинающемся бизнесе.

Загрузка…carvanaekb.ru

ЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа с использованием сети Интернет государственных органов, органов местного самоуправления, юридических и физических лиц к официальной статистической информации, включая метаданные, формируемой в соответствии с федеральным планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

+7 (495) 320-10-19; 8 (800) 100-60-42

www.fedstat.ru