Реструктуризация ипотеки в Сбербанке 2019 физическому лицу

Здравствуйте. Тема нашей встречи сегодня — реструктуризация ипотеки в Сбербанке в 2019 году. Сегодня вы узнаете, как производится реструктуризация ипотечного кредита в Сбербанке физическому лицу, что это за процедура, как государство может помочь заемщикам по ипотеке и, что делать в случае отказа от реструктуризации.

Общие моменты

Особенностью ипотечных кредитов является длительный срок кредитования (до 30 лет) и наличие обеспечения в виде приобретаемого имущества. За столь долгий срок не каждый гражданин может стабильно выплачивать ежемесячные платежи: смена работы, переезд в другой регион, рождение ребенка в семье или смерть близких родственников… Причин для того, чтобы семейный бюджет сократился, не мало. Как быть в текущей ситуации? Какой алгоритм действий поможет сохранить драгоценное имущество и не испортить кредитную историю?

Ответ прост – банки уже давно предлагают населению, оказавшемуся в сложной финансовой ситуации, такую процедуру как реструктуризация. Что такое реструктуризация? Это комплекс мер, проводимых банком – кредитором, по изменению графика платежей. Для заемщиков, не способных в полной мере исполнять свои обязательства в связи со финансовыми затруднениями, предлагается отсрочка части или всей суммы платежа, увеличение срока кредитования и другие варианты снижения кредитного бремени.

Особенности реструктуризации ипотеки в Сбербанке

Для того, чтобы реструктурировать ипотечный кредит, необходимо доказать фактическую необходимость этого. Это значит, что банк потребует документы, подтверждающие ухудшение финансового климата: это могут быть справки 2 – НДФЛ о снижении заработной платы, свидетельство о рождении ребенка или потери кормильца и тд. К документам необходимо приложить заявление, в котором следует подробно указать причины реструктуризации и желаемый график платежей.

Есть следующие направления реструктуризации:

- Отсрочка процентов (ежемесячный платеж частично снижается за счет отсрочки процентов или их части на 1-2 года. После окончания реструктуризации ежемесячный платеж за счет накопленных и отложенных процентов увеличивается. Подобный вид реструктуризации подходит заемщикам, которые твердо уверены в том, что после окончания реструктуризации они смогут уплачивать кредит в полном объеме – например, женщины, находящиеся в отпуске по уходу за ребенком, клиенты, сменившие место работы и др).

- Увеличение срока ипотеки за счет чего ежемесячный платеж уменьшается.

- Изменение валюты кредитования на рубли (актуально для ипотечных кредитов, оформленных в евро, долларах и прочих иностранных валютах).

До недавнего времени обращение в АИЖК позволяло социально незащищенным слоям населения снизить стоимость кредита по ипотеке. Однако, теперь программа помощи ипотечным заемщикам работает сложнее.

Кто может претендовать

Сбербанк – крупнейший в своем сегменте кредитор. Соответственно, и количество обращений по изменению графика у него максимально. Однако не все заемщики, обратившиеся в банк, смогут рассчитывать на реструктуризацию.

С высокой вероятностью рассчитывать на проведение процедуры могут:

- безработные или лица у кого очень сильно упал доход;

- призывники-срочники;

- женщины в отпуске по уходу за ребенком;

- заемщики с инвалидностью.

Стоит отметить, что реструктуризация является односторонним решением кредитора, но никак не обязанностью. Предложение по реструктуризации ипотечного кредита может быть одобрено заемщикам, которые подтвердили свое сложное финансовое состояние.

Как могут изменить график по ипотеке

Сбербанк предлагает следующие типы изменений порядка уплаты ежемесячных взносов:

- кредитные каникулы – отсрочка в уплате процентов на установленный период. Порой отсрочка процентов может растянуться до 3 лет, при условии, что не превышен максимально возможный период кредита. Сумму основного долга заемщик уплачивает в прежнем режиме.

- увеличение периода кредитования – «растягивание» срока кредитования еще на несколько лет при условии, что не нарушается максимально возможный период кредитования. За счет распределения суммы основного долга на больший период уменьшается сумма ежемесячно уплачиваемого платежа.

- смена валюты в рубли. Применяется нечасто, позволяет уберечь заемщика от валютной волатильности. Особенно актуально для клиентов, взявших кредитов до роста американского доллара и евро.

Как оформить

Максимально полный пакет документов – это то, что позволяет повысить шансы оформления реструктуризации. При обращении в банк следует позаботиться о наличии:

- заявления с подробным описанием проблемы,

- паспорта гражданина РФ,

- справки о доходах,

- копии трудовой книжки,

- документы подтверждающие важность реструктуризации (приказы о сокращении/увольнении и т.д.)

Скачать полный перечень документов для реструктуризации ипотеки в Сбербанке.

После подготовки документов необходимо их передать в банк:

При посещении филиала Сбербанка следует добиться регистрации заявления и ожидать решения банка в течение десяти рабочих дней. Важно позаботиться об отсутствии просрочек по кредиту до принятия решения, иначе банк откажет в процедуре.

В определенных условиях банк может запросить дополнительные документы – по возможности, конечно, стоит их принести в банк. Проведение реструктуризации выгодно обеим сторонам: для заемщика это возможность избежать общения с коллекторами, приставами и сохранить недвижимость за собой, а для банка – повысить качество кредитного портфеля.

После того, как банк вынес положительное решение о проведении реструктуризации, кредитные менеджеры приглашают на подписание дополнительных соглашений к кредитному договору. В бумаге будет отражен новый график платежей, возможно, прописаны другие изменившиеся условия.

Если есть закладная или договор поручительства, к ним также могут составляться дополнительные соглашения, при этом все дополнения к закладной подлежат государственной регистрации с уплатой государственной пошлины.

Очень важно за период кредитных каникул восстановить свою платежеспособность. Повторную реструктуризацию банк в большинстве случаев не проводит. При наличии длительной просрочки кредитор обратится в суд и будет требовать взыскание задолженности силами судебных приставов — недвижимость будет выставлена на торги и продана с аукциона.

После того, как льготный период окончен, посещать отделение Сбербанка нет необходимости, достаточно вносить ежемесячные взносы в соответствии с новым графиком платежей.

Что делать при отказе

Если кредитор не пошел на уступки и отказал в оформлении, не стоит опускать руки. Есть еще несколько вариантов действий. В этой ситуации важно определить для себя приоритеты и подумать, что важнее сохранить – недвижимость или кредитную историю. Если ответ в пользу жилья, попробуйте найти дополнительные источники средств – например, найти подработку, сдавать комнату, занимать деньги у родных и др.

Однако, если недвижимость стала больше бременем, чем жизненной необходимостью, следует приложить максимум мер по реализации этой недвижимости. Продажа квартиры поможет досрочно закрыть задолженность перед банком и сохранить кредитную историю без просрочек.

Если у потенциальных покупателей нет физической возможности уплаты всей суммы долга, Сбербанк может предложить переоформление долга на них – таким образом, будет выдан новый ипотечный кредит на нового собственника.

Подробнее о том, можно ли продать квартиру в ипотеке и как это правильно сделать, вы узнаете из отдельного поста.

Подводные камни

На первый взгляд может показаться, что реструктурирование задолженности является универсальным средством обслуживания долга при потере дохода. Однако на практике не редко бывает так, что даже на уменьшенную сумму платежа заемщик не может собрать нужной суммы, выходит на просрочку.Также не забывайте о ежегодном страховании объекта недвижимости – как и просрочки, отсутствие страховки также является нарушением кредитного договора и может стать поводом обращения банка в суд.

Кроме того, в момент процедуры кажется, что льготные каникулы длиной в 6-12 месяцев – это долго. Заемщики расслабляются и не торопиться предпринимать никаких действий. И спустя полгода – год оказываются не готовы к возросшим платежам.

Если у вас возникли проблемы с возвратом долга по ипотеке, то рекомендуем вам записаться на бесплатную консультацию к нашему юристу в специальной форме, а также прочитать пост банкротство физических лиц по ипотеке.

Ждем ваши вопросы далее в комментариях. Будем рады ответить на них. Просьба поставить оценку за пост, если он был полезен.

ipotekaved.ru

Реструктуризация ипотеки в Сбербанке в 2019 году

Реструктуризация ипотеки в Сбербанке 2019 году — помощь заемщику в выполнении обязательств по выплате ипотеки, позволяющей избежать потери единственного жилья. Важно знать ответы на ключевые вопросы: как происходит эта процедура, каким образом государство может помочь гражданину и что предпринимать, если банк отказал.

Как работает ипотека?

Ипотека — это долгосрочное (до 30 лет) кредитование, обеспечиваемое приобретаемой собственностью. За этот период у человека могут произойти изменения — рождения и смерти в семье, смены работы и места жительства. В результате выплаты по кредиту могут стать нестабильными.

Однако даже в таком случае нужно сохранить полученную собственность и избежать проблем с кредитной историей. В этом случае поможет реструктуризация, т. е. изменение графика необходимых платежей. Если у заёмщика появились финансовые проблемы, он может получить отсрочку на весь платёж или его часть, увеличить конечные сроки кредитования и т. д.

Как работает реструктуризация в Сбербанке?

Реструктурирование ипотечного кредита требует подтверждённой необходимости данной меры. Должник предоставляет банку документы, которые подтверждают его финансовые сложности — справку о зарплате, свидетельство о смерти родственника или рождении ребёнка в семье. Также он обязан написать заявление с причинами просьбы о реструктуризации. Сама процедура делается по следующим направлениям:

- Отсрочка начисления процентов (ежемесячный платеж уменьшается на сумму списания процентов).

- Льготные каникулы — отсрочка на определённый период — 1 или 2 года. Заемщик не выплачивает свой долг в течение определённого периода. Однако в дальнейшем это приводит к увеличению ежемесячного платежа.

- Снижается процентная ставка. В этом случае снижается процент по кредиту и, соответственно, уменьшаются суммы, которые ежемесячно приходится выплачивать.

- Перемена валюты выплат. Если Вы оформили кредит в евро или долларах, можно заменить из на рубли.

Кому полагается реструктуризация

ПАО «Сбербанк» — крупнейший коммерческий банк России предлагает реструктуризировать долги заёмщикам:

- инвалидам;

- родителям, у которых есть дети-инвалиды или;

- родителям с несовершеннолетними детьми;

- лицам, принимавших участие в боевых действиях.

Банк имеет право, но не обязан реструктуризировать долги. Полная или частичная отсрочка возможна, если:

- заемщик находится на военной службе в рядах ВС РФ;

- декрет или беременность;

- потеря работы или снижение зарплаты;

- должник тяжело заболел или умер.

Заёмщик должен подтвердить свои проблемы, чтобы его просьбу по одобрили.

Процедура изменения графика ипотечных платежей

Реструктуризация ипотеки 2019 с помощью государства, Сбербанка выполняется по следующим схемам:

- График платежей изменяют по индивидуальной схеме. Это помогает сезонным работникам.

- «Кредитные каникулы». Уплату отсрочивают на определённый период. Однако тут важно не превысить максимально допустимый срок кредита.

- Выплата процентов по поквартальной схеме. Взносы платятся раз в 3 месяца, а в остальное время — основная задолженность.

- Уменьшение кредитной ставки. Редкий вариант.

- Увеличение срока кредитования. К сроку кредита добавляется несколько лет. Тогда сумма ежемесячных выплат снижается.

- Замена валюты на рубли. Так должника защищают от волатильности валют.

Оформление

Прежде всего нужно подготовить документы:

- заявление с указанием возникших затруднений;

- паспорт гражданина России;

- справка о зарплате;

- заверенная копия трудовой книжки;

- свидетельство о браке/разводе — семейном положении человека.

Зарегистрируйте заявление в отделении Сбербанка. Решение принимается в десятидневный срок. При этом до того, как банк примет решение, у человека не должно быть просрочек по данному кредиту. В противном случае будет отказ.

Иногда банку требуется дополнительная документация — её придётся предоставить.

Если банк согласился, то менеджеры предлагают подписать дополнительные соглашения к договору о кредите. Бумага содержит обновлённый график выплат и другие изменения условий.

Пока длятся кредитные каникулы, следует решить свои проблемы. Банк не реструктуризирует задолженность во второй раз. Длительная просрочка закончится судебным разбирательством и взысканием долга с участием судебных приставов — недвижимость продадут в счёт долга. После окончания льготного периода вносите необходимые платежи по новому графику.

Если Вам отказали

Отказ кредитора идти на уступки не означает безвыходной ситуации. Вы можете сделать выбор между кредитной историей и недвижимостью. Если важнее второе, придётся искать дополнительный доход. Подработки, сдача жилья, заём денег у родственников и друзей и т. д. Если у вас высокая процентная ставка, попробуйте рефинансировать ипотеку.

Иногда недвижимость становится обременительной — тогда её нужно реализовать. Тогда Вы досрочно избавитесь от задолженности и спасёте кредитную историю.

Если покупатель не может уплатить всю нужную сумму, то можно переоформить задолженность уже на нового собственника.

calc-ipoteka.ru

Реструктуризация ипотеки в Сбербанке на меньший процент с помощью государства

Основное отличие ипотечного кредитования от прочих видов ссуды состоит в длительном сроке погашения, который может достигать 35 лет. Обязательное условие при выдаче денег – залоговое обеспечение приобретаемого имущества до полного возврата долга. Проблема со стабильным внесением оплаты возникает нередко. Так происходит при переезде, появлении нового члена семьи, смене работы и гибели родственника. Реструктуризация ипотеки в Сбербанке физическому лицу позволит выбраться из временных финансовых затруднений и сохранить квартиру в собственности.

Содержимое страницы

Это комплексная процедура давно предоставляется кредитными учреждениями с целью помощи гражданам, которые испытывают материальные сложности. Облегчение процесса возврата заемных средств осуществляется разными способами. Клиенту могут предоставить отсрочку для частичной либо полной выплаты задолженности, а также увеличение периода погашения. Существуют и альтернативные методы.

Что такое реструктуризация ипотеки

В качестве оказания поддержки потребителям жилищных займов была разработана реструктуризация ипотеки в Сбербанке. Услуга позволяет клиенту продолжить выполнение обязательств, прописанных в договоре по ранее взятой ссуде.

При оформлении пользователь вправе рассчитывать на следующее:

- Приостановка взносов по кредиту или уменьшение их размера с сохранением ставки по процентам.

- Пролонгация соглашения. Подбирается индивидуальный и максимально комфортный платежный график. Гражданам, получающим прибыль в определенный сезон, этот вариант наиболее удобен.

- Уменьшение ставки по ипотеке.

- Модификация интервала внесения платы. В качестве примера регулярность сменяется с ежемесячной на ежеквартальную. Такой вариант обеспечит быстрое сокращение суммы задолженности, а в результате и процентов.

- Конвертация займа в другую валюту при нестабильном состоянии экономики.

Внимание! Заемщикам, несвоевременно осведомившим кредитную организацию об отсутствии возможности выполнения финансовых обязательств, прописанных в соглашении, грозит начисление штрафов или пени. Они отменяются в случае одобрения запроса на реструктуризацию. Сбербанк может принять заявку по нескольким вариантам пересмотра пунктов договора. В этой ситуации нужно просто выбрать удобный способ.

sbankin.com

Реструктуризация кредита в Сбербанке физическому лицу

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте — с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

sberbank-online1.ru

Суть реструктуризация ипотеки в Сбербанке физическому лицу 2017

Доступная для клиентов физических лиц в Сбербанки реструктуризация ипотеки в 2017 году может стать настоящим спасением и снижением финансовой нагрузки. Но чем конкретно поможет изменения условий возврата денежных средств по ипотечному кредиту и что надо для оформления, узнаем далее.

Содержание статьи

Что такое реструктуризация и в чем ее суть

Реструктуризация ипотечного кредита в Сбербанке для физического лица направлена на улучшения условий возврата долга и уменьшения финансовой нагрузки. Достигнуть этого можно следующими способами:

Реструктуризация ипотечного кредита в Сбербанке для физического лица направлена на улучшения условий возврата долга и уменьшения финансовой нагрузки. Достигнуть этого можно следующими способами:

- Снижение процентной ставки по ипотеке и уменьшением общего размера уплаченных процентов;

- Увеличение срока кредитования и, таким образом, уменьшения суммы ежемесячного платежа;

- Списание части заложенности.

Не стоит путать понятие «реструктуризация» с «рефинансированием». Во втором случае вы погашаете ипотеку беря кредит в другом банке, то есть перекредитуетесь. Зачастую это может быть более выгодным, так как в итоге получаете более низкую процентную ставку. Но надо понимать, что рефинансирование связано с дополнительными расходами: потребуется оформлять страховку на недвижимость и личное страхование жизни и трудоспособности, оплатить услуги оценщика для оценки жилого имущества для нового банка, дающего ипотечный кредит, заплатить за оформление и регистрацию сделки. Плюсом также является освобождение недвижимости из залога. Поэтому надо посчитать, что будет более выгодным, и тогда сделать выбор в пользу реструктуризации ипотеки или рефинансирования.

Что конкретно предлагает Сбербанк и как оформить заявление

Предложение по реструктуризации Сбербанка распространяется на все ипотечные программы

(кроме военной ипотеки), даже тем физическим лицам, которым в 2017 году уже было сделано снижение процентной ставки. Подать заявку на участи могут, в том числе, и клиенты, получившие наличные средства по программе Сбербанка «Нецелевой кредит по залог недвижимости».

Предложение по реструктуризации Сбербанка распространяется на все ипотечные программы

(кроме военной ипотеки), даже тем физическим лицам, которым в 2017 году уже было сделано снижение процентной ставки. Подать заявку на участи могут, в том числе, и клиенты, получившие наличные средства по программе Сбербанка «Нецелевой кредит по залог недвижимости».

Реструктуризация ипотеки подразумевает:

- Снижение процентной ставки по всем ипотечным программам до 10,9% годовых, при условии оформления страхования жизни и трудоспособности физического лица. В случае отказа от страховки Сбербанк может установить процент на уровне 11,9%.

- Понижение процентной ставки по программе «Нецелевой кредит под залог недвижимости» до 11,9% годовых, при условии заключения договора комплексного страхования физического лица. При условии отказа процент устанавливается на значении 12,9%.

Для улучшения условий ипотеки Сбербанк выдвигает следующие требования:

Для оформления заявления необходимо перейти на официальный сайт Сбербанка или на сайт сервиса центра недвижимости ДомКлик, входящего в группу банка. Информации для заполнения минимальное количество. Образец заявления можете посмотреть на картинке выше. Только основные данные о вас и номер кредитного договора. Заявка рассматривается в течение не менее 30 дней, после чего вас оповещают о принятом решении и дальнейших необходимых от вас действиях. В случае отказа повторно подать заявку на реструктуризация ипотеку можно не ранее чем через 12 месяцев.

В Сбербанке продлили реструктуризация ипотеки с помощью государства

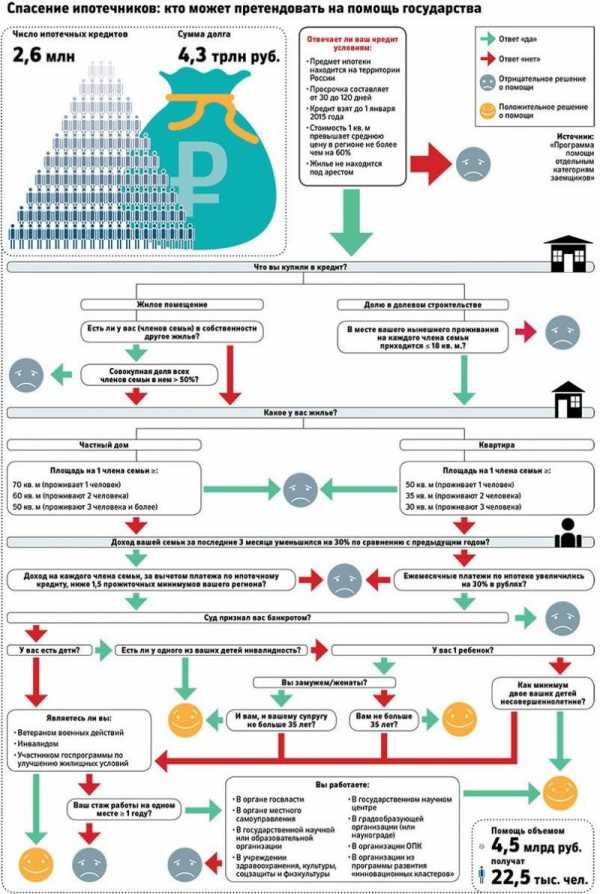

В 2017 в Сбербанке продлили программу помощи от государства по улучшению условий ипотеки и ее реструктуризации. Участвовать в ней могут социально незащищенные физические лица: родители или опекуны несовершеннолетних детей, люди у которых на иждивение ребенок до 24 лет (школьник, студент, ординатор и т.д.), ветераны участники боевых действий, инвалиды ил родители детей-инвалидов. Кроме того есть ограничения по площади жилья, совокупном семейном доходе и наличие в собственности другого имущество.

Государство через Сбербанк может списать до 30% от остатка долга по ипотеке, снизить процентную ставку, списать начисленные штрафы или сменить валюту кредита. В случаи отказа по основной программе уменьшения финансовой нагрузки можете воспользоваться продленной программой помощи от государства.

Даже если вы не испытываете существенных трудностей по выплате ипотеки, все равно стоит воспользоваться программа реструктуризации, ведь лишних денег не бывает. А если вы имеете права на помощь от государства, то обязательно подайте заявления на продленную Сбербанком возможность для физических лиц. Требования не слишком высокие, а выгода участия очевидна.

kredituysa.ru

Реструктуризация ипотеки в Сбербанке в 2019 году: условия, порядок действий, проценты

Ипотечный кредит – один из способов быстро приобрести необходимую жилплощадь без необходимости копить деньги. Его суть очень просто – гражданин подает заявление, подготавливает все необходимые бумаги, получает деньги и приобретает на них недвижимость, и только потом эти деньги начинает возвращать с выплатой определенных процентов. Все просто и достаточно понятно.

Однако не всегда выплаты могут проходить гладко: тяжелая болезнь, увольнение, непредвиденные расходы, возникновение финансовых трудностей – все это может создать определенные проблемы по выплате ипотечного кредита. Специально для тех, кто испытывает подобные трудности, предусмотрена операция реструктуризации ипотечных займов. В этой статье мы расскажем том, как проходит реструктуризация ипотеки в Сбербанке.

Что такое реструктуризация?

Реструктуризацией называют процесс внесения изменений в договор ипотечного кредитования. Её смысл прост и понятен – если человек на может в силу причин продолжить выплату по договору в стандартном порядке, то банк может провести реструктуризацию ипотечного займа с целью создания для него нового, более лояльного графика погашения долга по ипотечному кредиту.

Реструктуризация может привести к следующему

- Увеличение продолжительности договора ипотечного кредитования. При этом у такого растяжения во времени есть свои границы – от трех до десяти лет

- Изменение размера разовых выплат. Эта процедура так же вызывает изменения в длительности самого кредитования, но они не столь значительны – в первую очередь меняется размер ежемесячной выплаты по кредиту

- Изменение самого графика выплат. Существует множество различных вариантов этой операции, самый распространенный из которых – введение поквартальных (когда в течение квартала клиент гасит основной долг, а в конце расплачивается по процентам

- Создание индивидуальных условий для погашения долга. Если у плательщика имеется очень положительная кредитная история, а сам он подал бумаги еще до того, как влез в долги, то ему могут предоставить особые условия, которые будут максимально для него комфортными.

Особенности реструктуризации

Как и многие другие банки, Сбербанк предлагает собственные программы по реструктуризации. Однако они у него весьма специфичны и при этом требуют выполнения ряда условий. Реструктуризацию ипотечного кредита можно выполнить только в том случае, если у плательщика имеется документально подтвержденная причина ухудшения материального положения, а его кредитная история при этом является положительной и не имеет серьезных нарушений.

Кроме того, реструктуризацию можно провести только определенным категориям граждан, в числе которых

- Граждане, имеющие на попечении несовершеннолетнего или ребенка – инвалида

- Граждане, имеющие любую степень инвалидности

- Родители в многодетных семьях

- Участники боевых действий и вооруженных конфликтов

- Любые лица (как физические, так и юридические), предоставившие документальное подтверждение того, что тяжелое материальное положение возникло не по их вине.

Обратите внимание на то, что для реструктуризации в Сбербанке потребуется так же предоставить все документы, подтверждающие факт того,

kreditadvo.ru

Как сделать реструктуризацию кредита или ипотеки в Сбербанке физическому лицу

Непосильная кредитная нагрузка, которая может возникнуть по самым разным причинам, приводит к невыполнению ежемесячных платежей и накоплению задолженности. Растет не только сам долг, на невнесенные суммы начисляются штрафы и пени. Поэтому, если должник понимает, что более не может выполнять свои обязательства по кредиту, то лучше заявить об этом банку и попросить реструктуризировать кредит. В Сбербанке сегодня актуальна специальная программа, реализованная в помощь заемщикам для предоставления льготных условий или изменения действующего договора.

Понятие реструктуризации и отличие от рефинансирования

Реструктуризация кредита – это изменение порядка уплаты долга заемщиком, предполагающее смену условий договора. Она призвана помочь человеку преодолеть временные трудности, а банку избежать конфликтной ситуации и полной потери своих средств.

Банки сами охотно идут на реструктуризацию в случае необеспеченных кредитов. Когда клиент не совершает платежи, а взять по суду с него нечего, то банк оказывается в явно невыгодной ситуации. Если же кредит обеспечен залогом, есть поручители, то кредитная организация может и не пойти навстречу клиенту. Здесь банк будет исходить из собственных интересов.

Государственные банки редко отказывают в реструктуризации, особенно если трудности у людей возникли вследствие кризисных явлений в экономике.

Массовые невыплаты ипотеки, учитывая низкую ликвидность заложенного имущества и снижение реальных доходов населения, привели к частому применению данной практики.

Реструктуризация имеет ряд нюансов:

- решение принимается банком, а не клиентом, но по его обращению;

- кредитная организация вправе отказать в ее проведении;

- должником должна быть разъяснена объективная причина невыплаты долга: потеря работы, задержки в зарплате, ухудшение финансовой ситуации в семье и т.д.;

- реструктуризация призвана облегчить долговое бремя, но не избавить от него вовсе;

- указанную в договоре сумму необходимо будет вернуть, и возможно, что в большем объеме, чем предполагалось ранее.

Понятие и отличия рефинансирования

Рефинансирование также является способом уменьшить платежи по кредиту. Оно предполагает заключение другого, более выгодного для заемщика договора с меньшей стоимостью займа. Например, если среднерыночные ставки по кредитам снизились, а у вас по договору стоимость намного выше, то вы можете обратиться за рефинансированием, причем не обязательно в свой банк.

Однако в отличие от реструктуризации, рефинансирование предоставляется только платежеспособным клиентам. Поэтому, если вы предполагаете, что в будущем ваш уровень доходов снизиться, то за рефинансированием нужно обращаться заранее. Кредитная организация будет проводить полную проверку вашего финансового состояния, прежде чем принять решение. И в первую очередь, будет проверяться добросовестность погашения действующего кредита. И если в нем случались просрочки, то в рефинансировании будет отказано.

Еще одним отличием является то, что реструктуризация негативно влияет на кредитную историю. Если вы в будущем решите обратиться за кредитом, то вам с большой долей вероятности будет отказано.

Однако многое будет зависеть и от того, как вы в итоге справились с возвратом долга. Рефинансирование не имеет негативного влияния на кредитную историю, а является лишь ее частью.

Общим в этих двух процедурах является то, что решение об их проведении принимается банком, и обе они предназначены для снижения кредитной нагрузки.

Виды реструктуризации и кредитов, которые можно реструктуризировать

Процедура проведения определяется банком, у каждой кредитной организации есть своя политика в этой сфере. Обычно реструктуризация имеет несколько вариантов:

- отсрочка в возврате, или кредитные каникулы;

- уменьшение размера платежа за счет увеличения срока кредитования;

- рассрочка оплаты долга.

При кредитных каникулах банк позволяет клиенту не совершать платежи в течение некоторого времени без наложения штрафных санкций. Этот период дается ему для того, чтобы привести в порядок свое финансовое состояние, например, найти новую работу.

Когда платежеспособность клиента снизилась, а не пропала вовсе, банк может пойти на увеличение срока кредита, чтобы таким образом уменьшить ежемесячный платеж.

То же самое касается и рассрочки по долгу. Клиенту предлагается разово вернуть какую-то его часть, а все остальное равномерно распределяется на оставшийся по кредиту период времени.

Данные формы могут сочетаться между собой, все зависит от конкретной ситуации, и банки часто принимают решение о процедуре индивидуально. Целью этого является возврат долга в нормальное русло с минимальными потерями. В редких случаях кредитор идет на снижение стоимости кредита. Но обычно это касается острых социальных ситуаций, например с валютной ипотекой. В таких случаях реструктуризация проводится с помощью государства и при его поддержке.

Реструктуризировать можно любой кредит, обычно задолженности разделяют на две группы:

- Проблемный долг, по которому накопились просрочки в платежах.

- Потенциально проблемный займ, по которому предполагается возникновение задолженности из-за ухудшения финансового состояния заемщика.

В первом случае банк пытается сохранить и взыскать с клиента уже начисленные пени на просроченный долг. Однако нужно пытаться добиться от банка их пересмотра. Окончательное решение зависит от конкретной ситуации, возможностей и интересов банка и клиента.

Во втором случае клиент находится в более выгодной ситуации. Он осознает, что больше не может обеспечивать долг, и ищет пути решения проблемы. Здесь возможно добиться более выгодных условий реструктуризации. А если ухудшение платежеспособности незначительное, то лучше и вовсе обратиться к рефинансированию, чтобы не портить кредитную историю.

Как реструктуризировать долг в Сбербанке

В Сбербанке есть специальная программа рефинансирования ипотечных кредитов под выгодный процент. Таким образом он привлекает добросовестных клиентов других организаций. По реструктуризации четкой программы либо каких-то стандартизированных условий не существует. Порядок определяется индивидуально. На принятие решения и условия влияют:

- общий размер кредита и просроченной задолженности;

- временной период, в течение которого накопилась просрочка;

- вид кредита;

- причина неспособности производить выплаты;

- срок кредитования;

- текущее финансовое положение должника.

Чтобы реструктуризировать долг в Сбербанке, необходимо:

- Обратиться в контактный центр по проблемной задолженности в своем регионе.

- Заполнить заявление и анкету.

- Уточните пакет документов для вашего случая.

- Соберите необходимые бумаги и подайте в банк.

- Дождитесь ответного решения.

В Сбербанке процедура обслуживания таких клиентов хорошо проработана. Сотрудники всегда готовы предоставить грамотную консультацию и помогают совместно прийти к наилучшему решению.

Условия реструктуризации и пакет документов

В Сбербанке в 2017 году можно реструктуризировать следующие виды кредитов:

- потребительский;

- автокредит;

- ипотека.

Проводится она обычно в одной из нескольких форм:

- Отсрочка по основному долгу;

- Индивидуальная разработка нового графика платежей;

- Полное или частичное освобождение от пеней по просрочкам;

- Увеличение периода кредитования.

Для положительного результата рассмотрения заявки необходимо предоставить следующие документы:

- заявление и анкета;

- подтверждение личности;

- подтверждение занятости и дохода;

- документы на имеющуюся собственность;

- дополнительные бумаги, свидетельствующие о наступлении событий, которые ухудшили платежеспособность;

- для автокредита необходим оплаченный полис ОСАГО;

- для ипотеки нужно предоставить документы по недвижимости, а также об отсутствии задолженности по коммунальным платежам.

В качестве подтверждения дохода можно использовать справку по образцу банка, выписку с зарплатного счета, налоговую декларацию. Чтобы доказать наличие объективных причин о финансовых трудностях, подойдут: приказ об увольнении либо предстоящем сокращении, документы о болезни либо смерти близких, справки от других кредиторов.

Что делать, если банк отказал в реструктуризации

Банк может отказать в реструктуризации кредита, если сочтет должника ненадежным и недобросовестным, или заподозрит его в отсутствии намерений возвращать долг в будущем. Это может произойти по следующим причинам:

- плохая кредитная история, в том числе и негативный опыт реструктуризации в прошлом;

- полное отсутствие дохода и перспектив его появления;

- отсутствие обоснованных причин возникновения просрочек.

Банк откажет в реструктуризации, если сочтет ее бесперспективной. Поэтому должнику необходимо приложить все усилия для создания положительного впечатления, чтобы показать добросовестность своих намерений, и желание рассчитаться с банком.

В случае отказа в реструктуризации и отсутствии просрочек, можно попробовать обратиться за рефинансированием в другой банк.

Но это возможно лишь при наличии достаточного дохода. В противном случае единственное, что остается, это ждать разрешения спора в судебном порядке. В некоторых ситуациях, когда сумма просрочки регулярно скапливается, но нет средств платить текущие платежи, заемщик может сам обратиться в гос.инстанции я просьбой пересмотреть порядок возврата долга.

В суде банк будет требовать возврата долга в полном размере, а также процентов и штрафов по нему. Обычно при судебных разбирательствах кредитные организации выставляют необоснованно высокие проценты.

Для грамотного разрешения спора лучше обратиться к адвокату либо самостоятельно досконально изучить законы и судебную практику.

Также банк может не заниматься взысканием долга самостоятельно, а передать его коллекторам. Эти компании не всегда действуют законно, предпочитая суду психологическое давление на клиента. В такой ситуации вы должны знать свои права и обращаться за их защитой в правоохранительные органы.

Хорошим решением в ситуациях крупной задолженности является процедура банкротства, которая относительно недавно стала доступной для физических лиц. Признать человека банкротом может только суд, но вы должны помнить о том, что данный факт навсегда лишит вас возможности взять банковский кредит.

При любых судебных разбирательствах нужно обязательно предоставлять все документы, связанные с кредитом и вашей жизненной ситуацией. Необходимо также подтвердить факт вашего обращения за реструктуризацией и отказа банка. Суд может обязать кредитора предоставить вам отсрочку либо изменить график платежей, если вы сможете доказать тяжелое финансовое положение, способность и желание в будущем вернуть долг.

Выгодно ли делать реструктуризацию кредита

Реструктуризацию кредита целесообразно проводить, когда вы уверены в способности вернуть долг в будущем, и хотите это сделать. Но финансовой выгоды данная процедура не принесет. Она даст шанс на возможность получения кредита в будущем, особенно если просрочек по платежам еще не было.

Как правило, в результате всех способов реструктуризации общая стоимость кредита становится выше. Поэтому главную выгоду в данном случае получает банк. Он не только гарантирует себе возврат денег в долгосрочном периоде, но и дополнительный заработок.

Должник может написать заявление на имя руководителя филиала с просьбой снизить или вычесть штрафы и проценты, насчитанные на сумму просроченных процентов. Иногда банки идут на уступки и оставляют только то, что человек должен был выплатить изначально.

В сумму реструктуризации может быть включена существующая задолженность по платежам. Этим процедура выгодна заемщикам, которые на протяжении нескольких месяцев не исполняют свои обязательства в полном размере.

Удорожание кредита зависит от условий, на которых предоставлялись кредитные каникулы или рассрочка. Иногда банки идут даже на понижение процентной ставки, чтобы не получить еще больших потерь и полного невозврата долга.

В тех ситуациях, когда долгов слишком много, а просрочки по платежам копились в течение длительного срока, лучшим вариантом решения может стать банкротство физического лица. Но оно имеет ряд ограничений и негативных последствий.

К банкротству целесообразно прибегать, когда в собственности нет имущества, которое банк может забрать в счет кредита. Тогда произойдет полное списание долга. Но и сама процедура имеет множество неприятных моментов.

Реструктуризация кредита является цивилизованным вариантом разрешения спора между банком и заемщиком. Она позволяет найти взаимовыгодное решение возникших трудностей. Государственные организации, в частности Сбербанк, обычно предлагают хорошие условия и возможности для своих клиентов найти выход с минимальными негативными последствиями.

Полезно знать:

Комментарии (0)

onlinevbank.com