Как узнать точную сумму к полному досрочному погашению?

Нередко мы платим кредит и параллельно копим деньги для полного закрытия кредита. Потом встает вопрос, сколько мы сейчас должны банку и хватит ли накопленных денег, чтобы погасить кредит полностью. Эта цифра называется сумма полного досрочного погашения или остаток долга по кредиту. Ее нужно знать хотя бы примерно, чтобы понять, сколько вам нужно, чтоб закрыть ваш кредит?

Узнать величину данной суммы можно в нескольких местах. Рассмотрим, как это сделать на примере Сбербанка.

Вариант 1 — Правильный и медленный

Наиболее точную информацию вам может предоставить горячая линия банка или же отделение банка. Для обращения на горячую линию вам необходимо знать номер кредитного договора, приготовить свои паспортные данные. Ну и придется подождать, в случае когда горячая линия сильно занята. Особенно это касается крупных банков. Ответа оператора можно так и не дождаться.Читайте также:Что делать, если горячая линия не отвечает

Вариант обращения в отделение банка является тоже достаточно медленным. Отделение может быть далеко от вас, там может быть много народу, может не работать компьютерная программа… В общем — если располагаете временем, езжайте в отделение.

Вариант 2 — Быстрый и точный

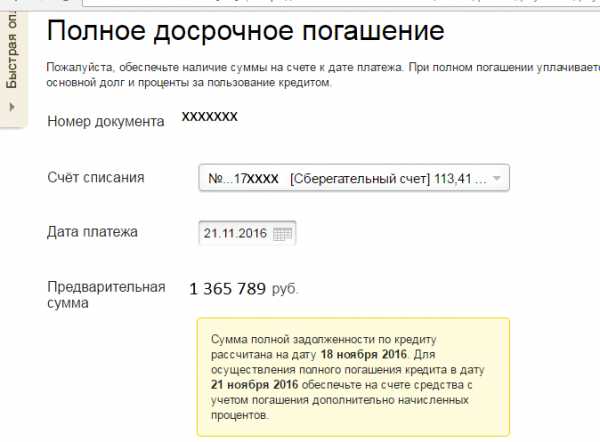

Вторым вариантом является использование интернет банка. Вам просто нужно зайти в интернет банк. И воспользоваться пунктом меню досрочное погашение. В случае кредита в Сбербанке — выбрать в меню Сбербанк Онлайн — Кредиты->досрочное погашение. Далее вы увидите сумму досрочного погашения.

Там же можно осуществить саму операцию. Но это хорошо работает для Сбербанка, а в других банках такого нет. Поэтому переходим к 3 варианту

Вариант 3 — Считаем сами

В случае, если у вашего банка нет хорошего интернет банка, который показывает всю нужную информацию по кредиту, или же вы не подключили онлайн банк, можно посчитать самому. Со стороны финансовой грамотности это будет самый правильный вариант. Для расчета вам нужен актуальный график платежей.

- В интернет банке вашей фин. организации

- В доп. офисе после последнего досрочного погашения

- Посчитали вручную или с помощью специального калькулятора. На нашем сайте реализован специальный калькулятор досрочного погашения. Вам нужно лишь указать правильно параметры кредита и получить валидный график платежей.

Из графика же можно определить, сколько вам нужно заплатить, чтобы полностью досрочно погасить кредит?

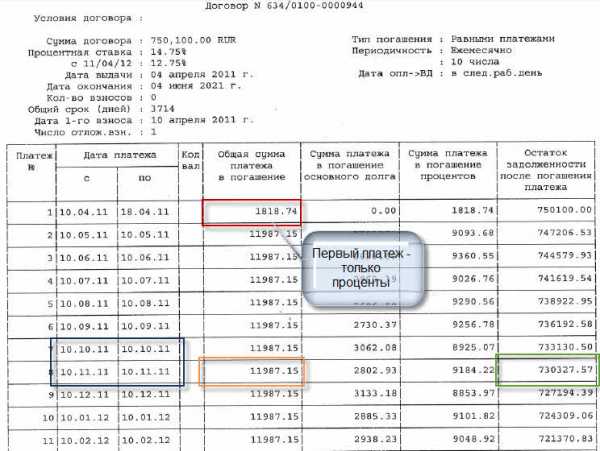

Обратимся к примеру и рассмотрим график платежей

Это типичный график платежей банка ВТБ24. В Сбербанке будет похожий график, только не будет величины «Первый платеж — проценты».

Допустим, мы хотим полностью досрочно погасить кредит в период с 10-10-2011 по 10-11-2011, ну скажем в дату 20 октября 2011 года. Вопрос, сколько денег нам для этого нужно?

Сумма полного погашения = Ближайший ежемес. платеж + остаток долга в ближайший ежемес. платеж

- Ежемесячный платеж выделен оранжевым, он составляет 11987.15.

- Ближайшей датой ежемес. платежа является 10-11-2011. Остаток долга на эту дату 730327.57 — помечен зеленым.

Посчитаем нужную сумму:

Сумма полного погашения = 11987.15 + 730327.57 = 742314,72

Вам нужно написать заявление и внести эту сумму на счет, чтоб банк досрочно полностью закрыл ваш долг. И ни копейкой меньше.

При наступлении очередной даты ежемес. платежа банк снимает очередной платеж с вашего счета, а потом отнимет от суммы долга оставшуюся сумму. Очередной платеж будет равен нулю и кредит можно будет закрыть.

Вы должны знать. Если вы внесете сумму, меньшую чем 742314.72, то банк скорее всего не закроет кредит. Деньги останутся на счете и будут использоваться для внесения будущих ежемесячных платежей. Т.е. полной досрочки не произойдет

Четыре основных правила при полном досрочном погашении

Есть 4 вещи, которые нужно понимать, погашая кредит полностью досрочно.

- Правило 1. Нужно понимать, что величина к полному досрочному погашению не фиксирована. Она будет зависеть от даты досрочного погашения. Например, сумма к полному досрочному погашению с 10.10.2011 — 10.11.2011 будет одна, а между 10.11.2011 -10.11.2012 будет уже другая — меньшая.

- Правило 2. Если у вас были просрочки по кредиту и если они есть, то посчитать по указанной формуле не получится. К сумме для полного закрытия кредита нужно прибавить просроченную ссудную задолженность. Банк сначала спишет с внесенных вами платежей просрочку, а потом уже попытается погасить кредит полностью, если хватит денег

- Правило 3. Изменение ставки, частичные досрочные погашения влияют на сумму к полному досрочному погашению. Эти действия способствуют изменению ежемесячного платежа и остатка тела займа. А от этих данных также зависит полная сумма досрочки

- Правило 4. Помните о комиссиях и сроках переводов. Если вы вносите деньги путем перевода, то помните что у них есть сроки. Банковский перевод, как и перевод с карты на карту может идти до 3х рабочих дней. При внесении денег через различные терминалы могут браться комиссии от суммы платежа. Поэтому полное досрочное погашение таким способом не целесооразно

Изменение тела кредита со временем можно увидеть на следующем графике

Как видно из графика — со временем ваш долг перед банком уменьшается. А это и есть сумма к полному досрочному погашению

В заключение

Проще один раз разобраться в том, как узнать про сумму полного досрочного погашения самому. Это сэкономит ваше время на походах в банк. Однако, нужно понимать, если считаешь сам, то это справочная величина. Она нужна, чтобы понять, сколько денег нужно заработать и накопить для полного закрытия кредита.Читайте также:Что выгоднее - вкладывать или досрочно погашать?

Проведя полное досрочное погашение, нужно проверить — исполнил ли его банк. Если банк все правильно сделал, то можно увидеть 2 следующих факта

- Деньги с вашего счета будут списаны. Баланс счета, откуда вы осуществляли досрочное погашение будет близок к нулю.

- Графике платежей в интернет банке по вашему кредиту будут нули в графе ежемесячный платеж. Ну или появится надпись — кредит закрыт.

Если этого не произошло, нужно срочно обратиться в банк и узнать в чем дело.

Полезное по теме

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

mobile-testing.ru

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

calcus.ru

Все про досрочное погашение кредита

В данной статье мы рассмотрим все, что связано с досрочным погашением кредита – что значит досрочное погашение кредита, что значит полное досрочное погашение кредита, как рассчитать досрочное погашение кредита, правила, и предусмотрена ли какая-нибудь компенсация за досрочное погашение кредита.

Определение

Досрочное погашение кредита – это процесс преждевременного прекращения действия кредитного договора с кредитной организацией путем оплаты всей суммы долга. Иными словами досрочное погашение кредита – это расчет по своим кредитным обязательствам перед банком раньше, чем это предусмотрено в кредитном договоре.

Вопросов у населения по поводу досрочного погашения кредитов всегда возникает много, ибо, как взять кредит уже все выучили, а как закрыть кредит раньше времени мало кто пробовал, да и вообще не все до конца понимают, зачем это нужно, что можно, а что нельзя при досрочном погашение, и что говорит по этому поводу законодательство РФ.

Приступим!

Виды погашения

По сути, досрочное погашение займа может использоваться в качестве одного из способов реструктуризации кредита, но этот способ не входит в канонические способы реструктуризации, хотя разумные люди могут его использовать в качестве единственного грамотного метода реструктуризации своих долгов, поскольку другие в России не работают.

Зачем использовать досрочное погашение кредита в качестве реструктуризации долга? Зачем вообще нужно реструктуризировать долг, читайте здесь.

Каждый банк по своемому представляет методику и сроки досрочного погашения кредита, но старается опираться на Гражданский кодекс РФ.

ВНИМАНИЕ! В 2011 году была принята поправка №284-ФЗ «О внесении изменений в статьи 809 и 810 ч. 2 ГК РФ». Из которой вытекает, что банки больше не вправе штрафовать заемщиков за досрочное погашение кредита, а так же не вправе требовать оплаты процентов, начисленных сверх даты досрочного погашения займа. А заемщик в свою очередь обязан предупредить кредитора в письменной форме о своем намерение погасить досрочно займ минимум за 30 дней до реализации своих намерений. Но в тоже время банки получили право отказывать заемщикам в досрочном погашение кредита (это уже банковское лобби в действие).

Досрочное погашение кредита может быть двух типов:

- полное досрочное погашение кредита

- частичное досрочное погашение кредита

Полное досрочное погашение кредита

Полное досрочное погашение кредита предполагает полное погашение всего остатка долга по кредиту по состоянию на текущий момент. Читайте, статью о том, как узнать свою задолженность по кредиту, чтобы верно знать какую сумму вам нужно погасить.

Частичное досрочное погашение кредита

Частичное досрочное погашение кредита – это частичное, не полное, погашение остатка долга по кредиту, чаще всего превышающее размер ежемесячного платежа. В результате частичного досрочного погашения уменьшается либо сумма последующего ежемесячного платежа, либо срок кредита. Оно и понятно, подобным платежом вы, как бы, закрываете больше месяцев в графике платежей, чем это положено.

В случае если тело вашего долга в результате частичного погашения уменьшилось, то банк обязан перестроить график платежей и пересчитать сумму начисленных процентов, а вы не должны забыть его забрать у банка.

Но все это возможно только, если кредитный договор с банком не запрещает частично досрочное погашение кредита. А так же, если вы действуете по согласованию с банком.

Как рассчитать

Всех и вся нужно контролировать! Не стоит слепо верить, что банк самостоятельно и честно рассчитает сумму вашего долга на момент досрочного погашения кредита. Лучше все перепроверить самостоятельно.

Как рассчитать досрочное погашение кредита:

СПДП = ОД + П

П = ОД*СК*Дни/365/100

Где

СПДП – сумма полного досрочного погашения кредита

ОД – основной долг по телу кредита

П – проценты за пользование кредита

СК – ставка по кредиту в годовом выражение

Дни – количество дней, сколько вы пользовались заемными деньгами.

Для простоты расчета вашего остатка долга при досрочном погашении займа можно воспользоваться онлайн калькулятором досрочного погашения кредита в сети интернет.

Но этот способ не гарантирует даже 90% достоверности, так же как и выше приведенная формула. Если в результате самостоятельных расчетов вы останетесь должны банку 2 рубля, то он вас потом замытарит. А оно вам надо?

ВЫВОД! Рассчитать досрочное погашение кредита лучше непосредственно у сотрудника банка.

Правила досрочного погашения

Для того чтобы чувствовать себя как рыба в воде, в вопросе досрочного погашения займов, нужно знать золотые правила досрочного погашения кредита:

- Возможно полное или частичное погашение кредита. Это две разные формы досрочного погашения займа, о них написано чуть выше

- При частично досрочном погашении кредита уменьшается либо срок, либо ежемесячный платеж.

При частично досрочном погашении кредита банк обязан вам перестроить график платежей - При частично досрочном погашении кредита внесенная сумма платежа должна быть больше ежемесячной суммы платежа, иначе платеж будет засчитан в качестве очередной ежемесячной платы

- Необходимо уделить особое внимание просчету суммы долга, не делать этого самостоятельно, а поручить сотруднику банка

- Уведомить банк о досрочном погашении кредита в письменной форме о своих намерениях

- За досрочное погашение комиссия не взимается

- Проконтролировать расчеты и действия банка

- Погасить кредит досрочно можно уже через 1 месяц, после его оформления (это закон), а в некоторых банках значительно раньше

- По итогу, получите письменное подтверждение от банка об отсутствии задолженности

ВНИМАНИЕ! Обращайте внимание на кредитный договор. Закон разрешает досрочно погасить кредит уже через 1 месяц, после того, как вы его оформили. Если у банка в договоре прописаны какие-то другие сроки, то они нарушают закон, но чтобы это доказать, с банком нужно начинать судиться. В противном случае сотрудники кредитной организации будут вам тыкать в подписанный вами кредитный договор.

Компенсация за досрочное погашение

Достаточно частым вопросом от «зеленых» пользователей кредитных услуг является вопрос – предусмотрена ли какая-нибудь компенсация за досрочное погашение кредита?

Ответим на него отдельно, чтобы это было ясно всем и навсегда.

Никакой компенсации за досрочное погашение кредита не предусмотрено! Ни банк, ни законодательство РФ пока до этого не додумались. Никогда это не практиковалось и видимо практиковаться не будет.

С какого буя банк вам что-то должен компенсировать? Вы что-то потеряли, что-то потратили?

Если речь идет о возврате страховки при досрочном погашении кредита или о возврате процентов, то это совсем другие вещи (их банк в отдельных случаях возвращает), но признать их формой компенсации с точки зрения смысловой нагрузки очень сложно.

Порядок

В общем и целом порядок досрочного погашения кредита выглядит очень просто.

ВНИМАНИЕ! Если в вашем городе, в силу тех или иных причин, больше нет того отделения банка, в котором вы брали кредит, а до ближайшего несколько сотен километров, то досрочно погасить кредит можно дистанционно. Самым сложным в этом деле будет подать заявление на досрочное погашение кредита в этом банк. Сделать это можно по Почте России: отправьте на адрес банка заказное письмо с уведомлением о вручении и с описью вложения. Лучше это сделать за 30 дней до планируемой даты досрочного погашения кредита, чтобы все было по закону. И только тогда гасите кредит любым дистанционным способом. Не бойтесь, что вы не посетили банк, что не пообщались с сотрудником, что он нигде не расписался, данный способ погашения займа весьма юридически надежный для любого разрешения противоречий в суде.

В прочих стандартных ситуациях правильней сделать следующие поступательные действия:

- посетить отделение вашего банка

- проконсультироваться с сотрудником банка по поводу сроков и порядка досрочного погашения кредита в целом

- попросить сотрудника рассчитать досрочное погашение кредита (по возможности дома проверить верность расчетов)

- взять бланк заявления на погашение кредита, заполнить его в двух экземплярах

- и подать заявление в соответствие с требованиями банка к срокам подачи (по итогу сотрудник банка обязан поставить отметку о приеме заявления к рассмотрению)

- далее, возможно еще раз посетить отделения банка для внесения суммы долга через кассу банка

- или внести сумму задолженности другими способами (через банкомат банка, терминал, личный кабинет на сайте банка и прочее)

Но если вы решили сделать все, чтобы не посещать офис банка (будь-то самостоятельный расчет суммы досрочного погашения кредита, самостоятельный поиск образцов заявлений в интернете и прочее), по нашему мнению, это не совсем верно, и может способствовать появлению критических ошибок. Проще и лучше не полениться и съездить в отделение банка, где собираетесь досрочно погасить кредит.

Условия

Условия досрочного погашения кредита довольно разнообразны и очень сильно зависят от конкретного банка. Разнообразие чаще всего касается сроков досрочного погашения (некоторые банки допускают погашения займа уже на следующий день после выдачи), сроков и формы подачи заявления и прочее.

Но в основном все банки ориентируются на законодательство страны, определяющее свое отношение к досрочному погашению займа. Те, кто игнорирует закон, являются мошенниками и их можно привлечь к ответственности.

Условия досрочного погашения кредита:

- обязательная подача письменного заявления на досрочное погашение кредита, либо за 30 дней до внесения платежа, либо не позже, чем за 1 день (все зависит от банка)

- заявление должно содержать дату и номер счета, с которого будет проводиться платеж

- на практике, погашение возможно по прошествии 3-6 месяцев кредитного договора, реже 1 месяца, но сейчас банки практикуют и моментальное досрочное погашение кредита (сегодня взял кредит, завтра его уже закрыл)

- за досрочное погашение кредита штрафы и комиссии взиматься не должна (основание – законодательная база)

- при частично досрочном погашении кредита часто уменьшается либо срок кредитного договора, либо сумма ежемесячного платежа

- погашение возможно, как наличными денежными средствами, путем внесения их на счет, так и через банкомат банка или через личный кабинет на сайте банка (все зависит от вида досрочного погашения кредита и от самого банка)

Последствия злоупотребления досрочным погашением

В рамках данной статьи следует так же упомянуть о последствиях злоупотребления досрочным погашением кредита.

Нет, вас не арестуют и не посадят в тюрьму, если вы слишком часто досрочно погашаете кредиты. Но если вы постоянно берете кредиты в одном и том же банке и постоянно их досрочно погашаете, то при очередной подаче заявления на получение кредита в этот банк, кредитная организация запросто может отказать вам в выдаче займа без объяснения причины, а в бюро кредитных историй будет внесена соответствующая пометка, что в итоге ухудшит ваш скоринговый балл.

Хотя причина тому будет только одна – и она, надеемся, всем понятна.

Требование банков

В отдельных случаях банк может выставить вам требование о досрочном погашении кредита.

То есть ни с того ни с сего, однажды вы можете вынуть из своего почтового ящика уведомление с требованием банка, досрочно погасить кредит. Такие случаи не очень часты, но, однако встречаются, особенно часто они «проскакивали» до кризиса 2014 года.

Что делать, если вы получили такое требование? Что оно значит? Стоит ли чего-то бояться? И куда бежать?

Требование банка о досрочном погашении кредита означает только одно – банк самостоятельно и в одностороннем порядке намерен разорвать с вами кредитный договор, и требует погасить всю вашу задолженность по кредиту на момент расторжения договора.

На основании ГК РФ 811, банк имеет такое право (разорвать с вами договор в одностороннем порядке), тем более, если банк заранее отобразил этот пункт в кредитном договоре.

Но, что делать, если банк имеет по закону на это все права и именно вам прислал требование о досрочном погашении кредита?

Для вас самые главные последствия от такого требования – это судебный процесс, в котором будет решаться ваша судьба. Без судебного решения банк не имеет право ничего у вас экспроприировать.

creditoshka.ru

Виды досрочных погашений.

Когда возникает вопрос о досрочном погашении займа, мы не задумываемся как нужно погашать. Мы несем деньги в банк, пишем заявление и погашаем часть займа. Однако, если внимательно прочитать кредитный договор, то возможно 2 вида досрочных платежей. Все зависит от того, что происходит при досрочном погашении.

- В уменьшение срока займа

- В уменьшение суммы займа.

Конечно есть некоторые особенности, связанные с расчетом досрочного погашения материнским капиталом. Но это в отдельной статье. Здесь же об этих 2х типах.

При первом варианте мы уменьшаем сумму, на который начисляется процент. В случае второго варианта сумма остается той же, однако срок кредита меняется. Мы просто раньше выплатим займ благодаря сокращению срока займа. Однако во втором случае платеж по займу не изменится. Мы платим тот же платеж, что и до досрочного погашения, но меньший срок.

По размеру досрочного погашения различают 2 платежей в зависимости от суммы, которая вносится на банковский счет.

Существуют следующие виды досрочного погашения:

- Частичное досрочное погашение

- Полное досрочное погашение

- Смешанные погашения

В первом варианте сумма, которую вы платите меньше остатка по долгу. Происходит просто пересчет графика платежей. Во втором случае вы полностью гасите кредит, внося на счет кредита сумму, большую чем остаток долга на текущую дату. И в первом и во втором случае вам нужно написать заявление на досрочное погашение. Так обычно написано в кредитном договоре.

При полном досрочном погашении требуйте справку о закрытии договора займа. Иначе может возникнуть ситуация, когда банк не верно посчитает ваш кредит и вы будете должны банку деньги. Какие то копейки за 2 года могут превратиться в большую сумму. Банк естественно не напомнит вам о долге или наполнит через 2 года, когда накопится большая сумма долга. Показав справку о закрытии договора, вы сразу снимете все вопросы по поводу кто кому и сколько должен. Нередко маленькие долги передаются коллекторам, которые вам звонят и требуют деньги. Могут звонить и вашим знакомым, говоря что вы должник. Справка о закрытии договора — ваше спокойствие.

Выгодность досрочных платежей

Если мы берем в рассмотрение кредитные карты, то как таковых досрочных погашений там нет.

Чтобы посчитать выгодность досрочного погашения по ипотеке — нужно от общей суммы процентов по кредиту до погашения вычесть общую сумму по кредиту после погашения. Результат и будет ваша экономия. Задачу расчета экономии или выгодности по кредиту решает программа Кредитный калькулятор. Также досрочное погашение суммы положительно влияет на страховые платежи. В случае комплексного ипотечного страхования сумма страховки каждый год зависит от остатка долга по займу и аннуитетного платежа. Поскольку мы уменьшаем сумму долга, уменьшаются и платеж.

Таким образом страховка также уменьшается. Обычно страховой платеж составляет 2-4% от остатка задолженности. Экономия минимальна, но она есть.

Однако, по-хорошему нужно учесть еще инфляцию в стране. Если есть лишние средства, нужно все-таки их потратить на другие цели. Есть много других способов сэкономить по займу, например получить налоговый вычет по кредиту.

Полученные от государства деньги могут быть направлены на погашение ипотечного займа. Это следует учитывать при получении ипотеки. Несмотря на большие платежи вы получаете в собственность квартиру и возможность досрочно гасить займ. Ставки по ипотеке сейчас колеблются от 10 до 15 процентов. Брать займ на жилье следует в валюте, в которой получаете деньги. Не стоит брать займ в иностранной валюте. В нашей стране финансовая стабильность еще не на достаточно высоком уровне. Прошлый кризис в США отразился также и на нас. Валюта выросла в цене. А если у вас платеж в валюте, будьте готовы платить больше или рефинансировать займ в другом банке.

Полезное по теме

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

mobile-testing.ru

Кредитный калькулятор с досрочным погашением онлайн Сбербанк ВТБ 24

Для чего нужен кредитный(ипотечный) калькулятор онлайн

Кредитный калькулятор служит для расчета ежемесячных платежей, которые состоят из суммы основного долга и суммы начисленных процентов. Также с помощью кредитного калькулятора можно рассчитать, сколько составит переплата в конце срока. Кроме этого калькулятор позволяет спрогнозировать остаток по кредиту, если вы, например, желаете погасить его частично досрочно. При досрочном погашении можно сократить либо сумму ежемесячных выплат (срок останется тот же), либо срок кредита (ежемесячные суммы останутся те же).Как выполнить расчет кредита при помощи нашего калькулятора

Калькулятор поможет заранее увидеть ваши ежемесячные платежи, если вы намереваетесь взять деньги у банка, будь то потребительское кредитование, автокредит, ипотечный кредит и другие. Для этого вам нужно знать, какую сумму вы хотите взять у банка, срок кредитования, процентную ставку банка по этому виду кредита, вид платежа (аннуитентный — равными долями, или дифференцированный — убывающими долями). Для некоторых кредитов предусмотрены единовременные или ежемесячные комиссии, их также можно задать в кредитном калькуляторе. На последнем шаге вам нужно указать дату, когда будет оформлен кредит и дату, когда вы будете приходить в банк или с помощью банкомата совершать ежемесячные платежи. Например, вы оформили кредит 7 мая 2013 года, вам удобно делать выплаты после зарплаты, допустим, по 20 числам каждого месяца. Вы выбираете в калькуляторе удобный вам расчетный день месяца и далее указываете, будете ли вы начинать выплаты в текущем месяце, или уже со следующего. В нашем примере это будет либо 20 мая 2013 года, либо 20 июня 2013 года. Но помните, что если вы начинаете выплаты со следующего месяца, в текущем все же придется заплатить небольшую сумму начисленного процента (это отобразится в графике).Как выполнить расчет досрочного погашения кредита или рассчет частично досрочное погашение кредита

Предположим, вы уже выплачиваете кредит и у вас появилась лишняя сумма денег, которую можно пустить на досрочное погашение. Вас стимулируют сделать это два момента: либо вы хотите сократить сумму ежемесячных платежей, либо уменьшить срок кредита. И то, и другое вы можете посчитать в калькуляторе. В соотвествующие поля необходимо ввести дату внесения досрочной суммы и ее величину. Затем, если поставить галочку “пересчет” и нажать “рассчитать”, то сократится сумма ежемесячных выплат, а срок кредита останется тем же. Если галочку тут не ставить, то сумма выплат останется прежняя, но сократится срок кредита. Тут уж что кому интереснее.Сфера применения кредитного калькулятора

Калькулятор рекомендуется использовать для расчета любого типа кредита, например, потребительского в Сбербанке, авто кредит от ВТБ 24 или ипотека в Россельхозбанке. Похожая формула расчета применяется во всех банках. Если полученные от банка цифры значительно отличаются, обратите внимание на дополнительные комиссии и страховку по кредиту.www.bl2.ru

Досрочное погашение кредита: условия, проценты

Платежи по взятым кредитам, совершаемые ежемесячно, сильно бьют по бюджету среднестатистического россиянина. В итоге ему приходится выплачивать в банке сумму чуть ли не вдвое взятой в долг. Поэтому многие граждане при первой появившейся возможности стараются погасить полученный заем досрочно полностью или частично, тем более что принятый закон позволяет провести досрочное погашение кредита без каких-либо штрафных санкций со стороны банков. Прямо сейчас подайте заявку на кредит, и наши сотрудники проконсультируют вас по вопросу досрочного погашения займов.

Досрочное погашение кредита

Когда заемщик возвращает взятые в долг деньги до срока, предусмотренного кредитным договором, уменьшается размер процентов, которые он должен выплачивать согласно графику платежей. Происходит немалая экономия денежных средств. Банк при этом теряет часть прибыли. Поэтому раньше банки при досрочном погашении займов начисляли заемщику пени.

Сегодня Гражданский кодекс Российской Федерации запрещает банком это делать. В принципе досрочное погашение кредита возможно в двух вариантах: полное погашение займа до положенного срока и погашение определенной части долга.

Как рассчитать досрочное погашение ипотечного займа

Тяжелым бременем ложатся на бюджет заемщика выплаты по ипотечному займу в силу его большого размера, длительности периода кредитования и процентным ставкам. Приняв решение погасить ипотеку досрочно, заемщик должен поставить в известность банк и попросить его провести расчет досрочного погашения ипотеки. При этом должнику должны сообщить размер остатка задолженности и сумму, которую составляют очередные проценты по ипотеке.

Узнав эти параметры, заемщик делает вывод, как он будет погашать долг – полностью или частично. Если средств на полное закрытие ипотеки не хватает, следует получить новый график ежемесячных платежей после частично-досрочного погашения ипотечного займа. Так как досрочное погашение кредитов невыгодно для банков, они установили ряд ограничений на досрочное закрытие займов – на минимальные платежи и на период платежей.

Кстати, принятый федеральный закон о досрочно погашении кредита имеет обратную силу. Это значит, что банк должен вернуть все пени и штрафы по частично досрочному погашению ипотеки, которые он взял с заемщика ранее.

Досрочное погашение кредита в Сбербанке

Возможно досрочное погашение кредита в Сбербанке как в полном объеме, так и частично. Для осуществления этой процедуры заемщику нужно прийти в отделение банка и написать заявление. В документе должны быть указаны число, в которое будет проводиться погашение, размер денег и реквизиты счета. Дата погашения кредита не должна быть выходным или праздничным днем. Это условие является обязательным.

Досрочное погашение кредита в ВТБ 24

Также возможно досрочное погашение кредита в ВТБ 24 двумя описанными выше способами. В банке определен порядок подачи заявлений на погашение займа до срока. При полном закрытии займа, заявление должно быть подано банку за день до даты, когда заемщик планирует провести операцию. Когда же заем планируется гасить частично, необходимо подать заявление за день до даты очередного ежемесячного взноса.

Частичное погашение имеет лимит минимального взноса. Он указывается в кредитном договоре. Такой инструмент как калькулятор досрочного погашения ВТБ 24 помогает заемщику узнать сумму оставшегося долга и размер процентов по кредиту. Есть два варианта графика дальнейших выплат по кредиту – уменьшение ежемесячных взносов без изменения срока кредитования и сокращение кредитного срока без изменения размера ежемесячного платежа. Заемщик должен выбрать один из вариантов и указать его в заявлении. Какой из них выбрать, зависит от платежеспособности клиента. С точки зрения экономии – выгодней второй. Если преследуется цель снизить кредитную нагрузку на бюджет – выбирают первый вариант.

Досрочное погашение кредита в полном объеме

При полном досрочном погашении кредита выплачивается остаток тела кредита и размер процентов, которые начислены на дату закрытия. Есть ряд нюансов, которые заемщик должен знать, прежде чем гасить заем полностью.

- Необходимо уточнить у менеджера банка точную сумму иных начислений по займу, если таковые имеются – рассрочки, просрочки, штрафы, пени и пр.

- Квитанцию об оплате необходимо сохранить.

- Требуется также взять в банке справку свидетельствующую, что кредит погашен полностью и банк к заемщику претензий не имеет.

Нюансы частично-досрочного погашения кредита

Когда денег на полное закрытие займа не хватает, можно погасить кредит частично, то есть некоторую его часть. Когда происходит частичное досрочное погашение кредита, проводят перерасчет процентов по займу. Меняется график ежемесячных взносов. Их размер зависит от вида платежей, предусмотренного кредитным договором. Платежи бывают дифференциальными и аннуитетными.

При первом виде платежей долг делят на равные части. В ежемесячный платеж входит часть долга и начисленный проценты по нему. Плюсом такого платежа является быстрая выплата кредита и наименьшая переплата по нему. Минусом дифференциальных платежей считается большой размер взносов в первое время. При частичном досрочном погашении займа снижается кредитный период и размер процентов.

Второй вариант платежей (аннуитетный) предполагает взнос ежемесячных платежей равными долями. Кредит при этом гасится медленно и по нему возникает большая переплата. Погасив кредит досрочно, заемщик может выбрать метод дальнейшего погашения кредита.

На каких условиях гасится досрочно кредит в Сбербанке

Несмотря на принятый закон о досрочном погашении кредитов, многие заемщики до сих пор интересуются, можно ли погасить потребительский кредит досрочно в Сбербанке. Сберегательный банк России ничем в этом не ограничивает своих клиентов. Единственное условие банка – деньги должны находиться на счете в указанную дату досрочного погашения. Она должна приходиться на банковский день. Если это условие не соблюдается, заявление на досрочное погашение займа аннулируется и долг гасится на прежних условиях

Правильное оформление досрочного погашения кредита

Когда принято решение о досрочном погашении кредита, частично или в полном объеме, следует проследить, чтобы все документы оформлялись правильно. Каков алгоритм действий при проведении этой процедуры?

В первую очередь необходимо письменно уведомить банковскую организацию о том, что вы собираетесь гасить кредит досрочно. Бланк заявления можно взять у банковского менеджера. Необходимо правильно составить заявление – указать сумму денег, вносимых на банковский или карточный счет и дату проведения процедуры.

Заявление необходимо зарегистрировать в банке, чтобы его не «потеряли». После этого придется подождать ответа банка, который придет через 3-5 дней.

Требуется обеспечить наличие денежных средств на счете в указанное в заявлении число. Если на счете будет не та сумма, которая указана в заявлении, или ее не будет вообще, досрочного погашения не произойдет – средства спишутся как очередной платеж.

Расчет суммы досрочного погашения кредита

При частичном досрочном погашении займа происходит обновление графика платежей. Его рассчитывает сотрудник банка, за это отвечающий. При дифференциальных платежах уменьшается проценты ежемесячного платежа, при аннуитетных взносах – уменьшается еще и период кредитования. Можно самому попробовать сделать расчет платежей, но он не будет точным.

Калькулятор аннуитетных платежей с досрочным погашением

Для того чтобы знать приблизительный размер ежемесячных платежей после частичного погашения займа до времени, можно использовать аннуитетный калькулятор с досрочным погашением. Он поможет рассчитать новые ежемесячные платежи и узнать, как можно уменьшить период кредитования.

Правила досрочного погашения кредита. Советы специалиста

Незнание правил досрочного погашения кредита может привести к печальным последствиям. Приведем пример. Предположим, заемщик решил досрочно погасить кредит. Он обратился в банк, где ему сказали сумму, которую он должен положить на счет. Человек внес деньги и посчитал, что кредит погашен. Спустя некоторое время, заемщик получает звонок из банка, в котором ему говорят, что деньги не списаны со счета, а просто лежат там и ими проводятся ежемесячные платежи. То есть банк бесплатно пользовался деньгами заемщика.

Это происходит из-за того, что работники банка преднамеренно не информируют заемщиков о порядке проведения досрочного погашения кредита. Банку выгодно бесплатно использовать деньги заемщика. В масштабах страны суммы получаются внушительные.

Первое, что необходимо сделать заемщику, написать заявление о досрочном погашении займа. Средства, просто положенные на счет, сами по себе заем не погасят. Второе – заявление необходимо зарегистрировать в банке. Третье – при частично досрочном погашении необходимо добиться перерасчета графика платежей. Четвертое – по закону заемщик должен предупредить банк о своем решении погасить заем за месяц до совершения этой процедуры.

Итак, что должен сделать заемщик, собравшийся гасить кредит досрочно?

- Прочесть кредитный договор. Найти пункт, регламентирующий досрочное погашение займа. Узнать, каким образом можно предупредить банк о готовящейся процедуре.

- Уточнить у банка ближайшую дату, в которую можно провести погашение займа.

- Узнать точную сумму для полного досрочного погашения кредита в банке. Необходимо приехать в банк и попросить документ, подтверждающий размер платежа с включенными процентами на дату предстоящего платежа.

- Письменно уведомить банк о досрочном погашении.

- Убедиться, что погашение прошло корректно. Взять документальное подтверждение досрочного погашения.

- Сохранять всю документацию, подтверждающую проведение платежа. Она может пригодиться, если вдруг возникнут недоразумения.

Не звоните по телефону, чтобы узнать сумму, не гасите кредит через терминал без письменного подтверждения банка о разрешении проведения досрочного погашения.

Подайте заявку на кредит прямо сейчас и получите у наших сотрудников полную информацию по досрочному погашению кредита, в полном объеме или какой-то части займа.

mircreditov.info

Что такое частичное досрочное погашение кредита простыми словами

Частичное досрочное погашение (ЧДП) кредита – это внесение средств в уплату задолженности в сумме, которая превышает обязательный ежемесячный платеж. ЧДП не предусматривает закрытие кредита в полном объеме, а его основной целью является уменьшение размера фактической задолженности, а соответственно, и переплаты по процентам.

После проведения ЧДП кредита производится перерасчет остатка задолженности и меняется график платежей.

Существует два варианта изменения условий:

- уменьшение обязательного взноса с сохранением общего срока кредитования;

- сокращается срок, при этом платеж остается на прежнем уровне.

Условия ЧДП оговариваются в соответствующем пункте кредитного договора. Если задолженность погашается путем списания средств со счета, то недостаточно просто его пополнить. Для оплаты внепланового взноса обязательно потребуется написать специальное заявление или оформить заявку в онлайн-режиме, если банк предоставляет такую возможность.

При внесении частично досрочного платежа необходимо учитывать следующие особенности:

- Согласно законодательству заемщик должен уведомить кредитное учреждение о своем намерении не менее чем за 30 дней до предполагаемой даты списания (на практике банки принимают подобные заявления и за 1 – 3 дня).

- Банк может установить ограничение на минимальную сумму досрочного погашения, а также определить временные рамки, в пределах которых нельзя оплачивать кредит сверх графика (эти условия должны быть прописаны в договоре).

- В выходные и праздничные дни ЧДП не производится.

По закону банк или любая другая кредитная организация не имеет права отказать заемщику в оформлении досрочного погашения. Напротив, многие структуры сегодня максимально упростили данный процесс. При этом вид кредита не имеет значения – это может быть потребительский займ, ипотека, автокредит.

Например, клиентам Сбербанка доступно оформление ЧДП кредита без комиссии неограниченное количество раз за месяц. Процедура выглядит следующим образом:

- Любым удобным способом необходимо пополнить счет (карту), с которого происходит списание ежемесячных платежей.

- Оформить заявление (как в отделении банка, так и через интернет-банкинг). По кредиту дата списания может приходиться на любой день (будний, праздничный или выходной), по ипотеке – только на рабочий. Минимальная сумма к внесению неограничена.

- Получить новый график платежей и документ, подтверждающий оплату (если заявка подавалась через интернет, то он отразится в личном кабинете после списания).

Средства со счета списываются на следующий рабочий день.

Материалы по теме:

ДАТА ПУБЛИКАЦИИ: 26.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru