%PDF-1.7 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog /ViewerPreferences 7 0 R >> endobj 4 0 obj > stream

Финансовая грамотность | 7.

4.2. Закон о потребительском кредите (займе)

4.2. Закон о потребительском кредите (займе)Федеральный закон от 21.12.2013 г. «О потребительском кредите (займе)»(далее – Закон о потребительском кредите) регулирует кредиты и займы, выдаваемые гражданам в целях, не связанных с осуществлением предпринимательской деятельности (правда, ипотечные кредиты регулируются им не в полном объеме), и направлен прежде всего на защиту прав граждан в этой сфере. Закон и принятые на его основе нормативные акты Банка России задают достаточно жесткие рамки допустимого поведения банков, МФО и КПК как при подготовке к заключению договора с заемщиком, так и в ходе его исполнения. Однако нарушения прав заемщиков случаются нередко, причем не только из-за жадности и эгоизма финансовых организаций, но и из-за невнимательности и слабой финансовой грамотности заемщиков.

Закон подробно определяет информационные права заемщиков. Так, все профессиональные кредиторы на первой стадии общения с потенциальным клиентом обязаны предоставить ему общую информацию об условиях предоставления, использования и возврата потребительского кредита.

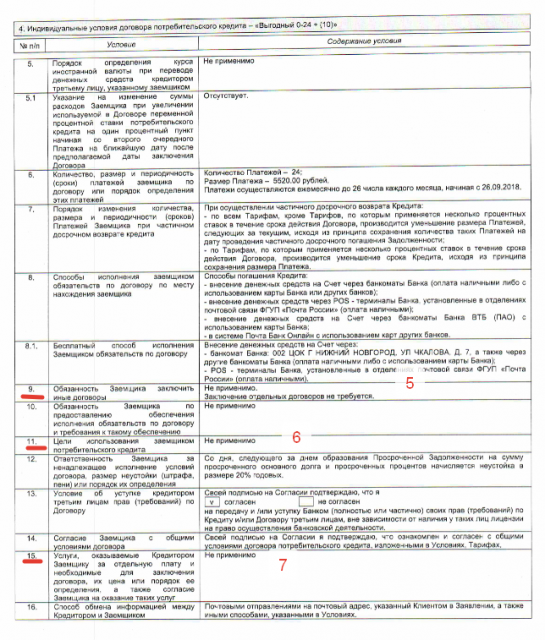

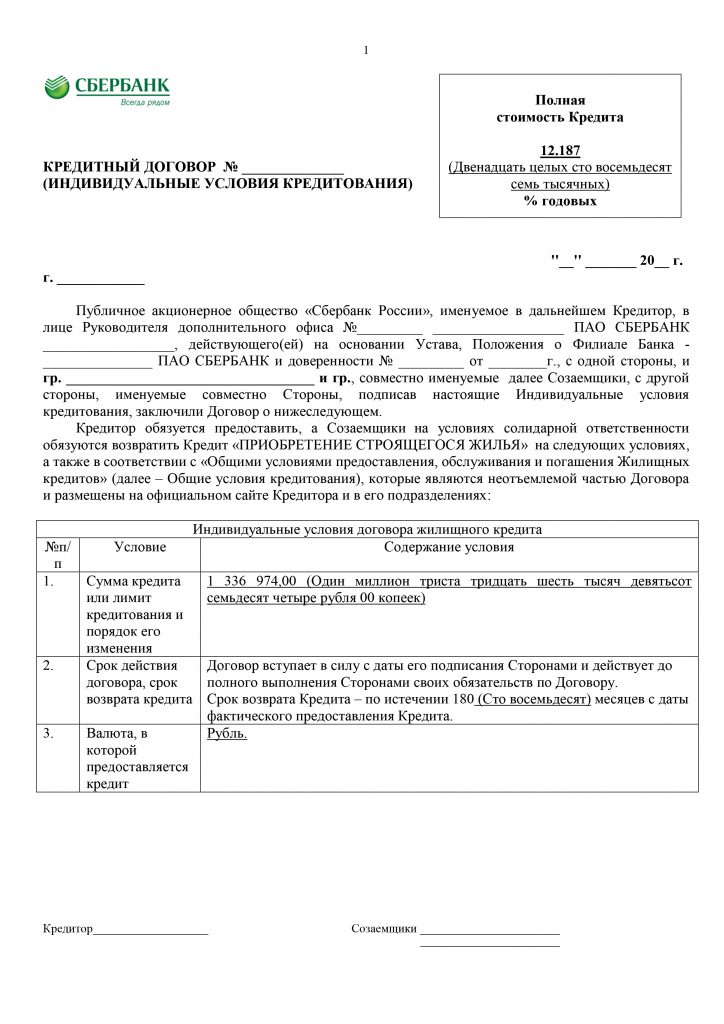

Информация об условиях предоставления, использования и возврата потребительского кредита

Договор потребительского кредита, согласно закону, состоит из общих условий и индивидуальных условий. Большая часть общих условий входит в состав «информации об условиях предоставления, использования и возврата потребительского кредита», описанной выше. Если заемщика устраивают предложенные общие условия, он пишет (в бумажном или электронном виде) заявление о предоставлении кредита (займа), которое кредитор может одобрить или отказать в заключении договора без объяснения причин. В случае одобрения заявки кредитор предоставляет заемщику специальный документ – «индивидуальные условия договора потребительского кредита (займа)», и если они устраивают заемщика, то заключается договор.

В случае одобрения заявки кредитор предоставляет заемщику специальный документ – «индивидуальные условия договора потребительского кредита (займа)», и если они устраивают заемщика, то заключается договор.

Индивидуальные условия договора

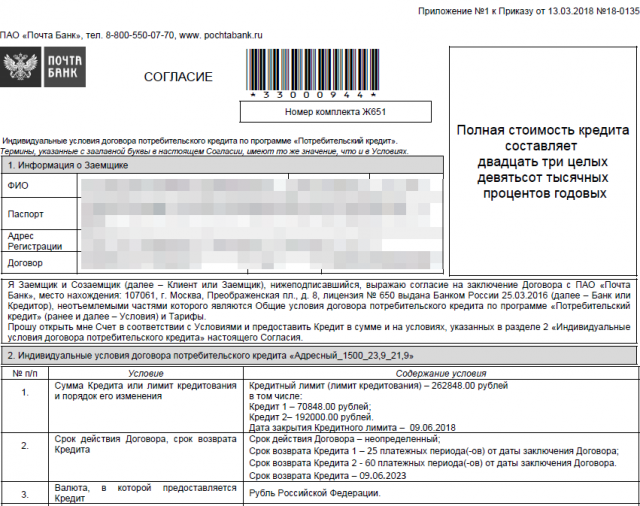

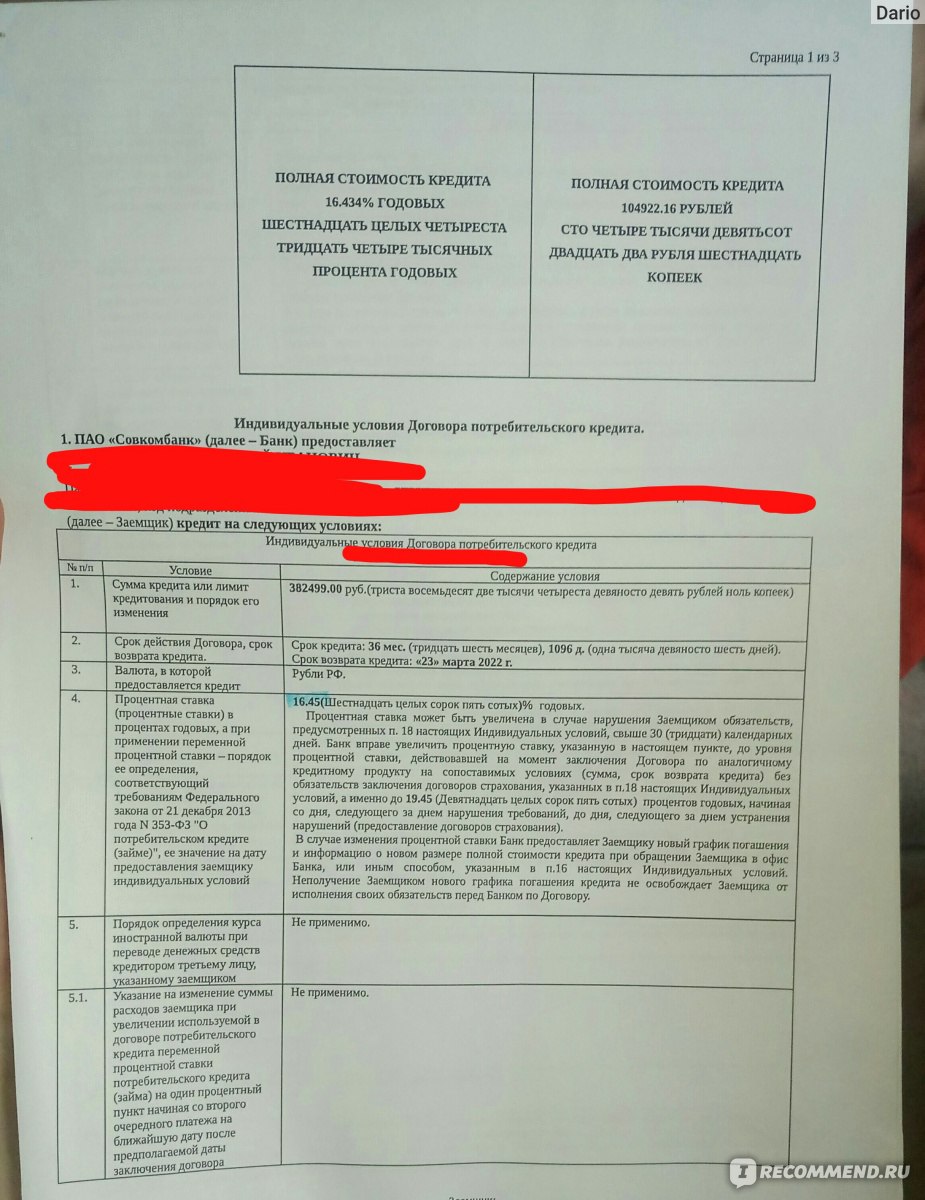

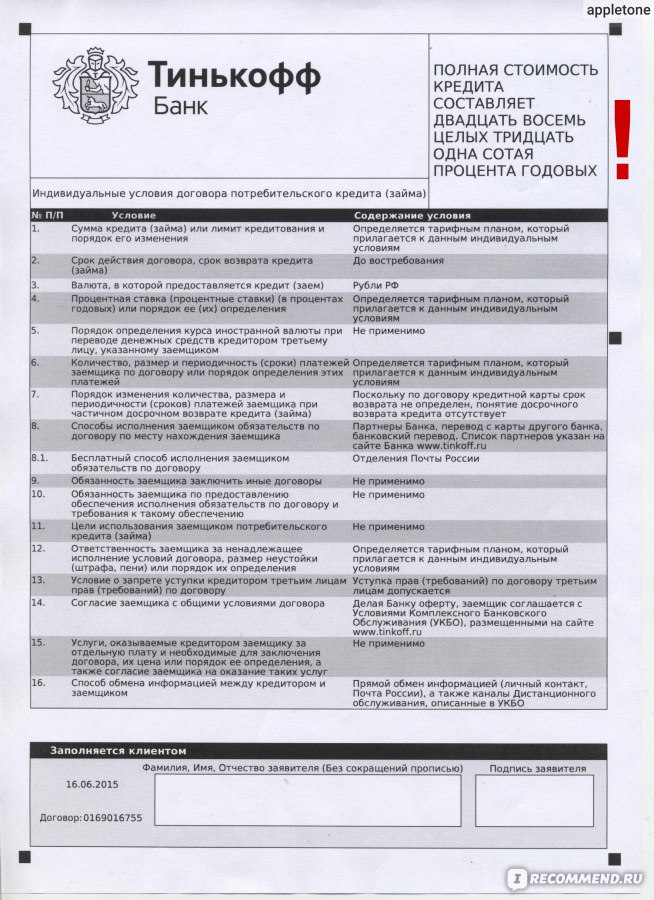

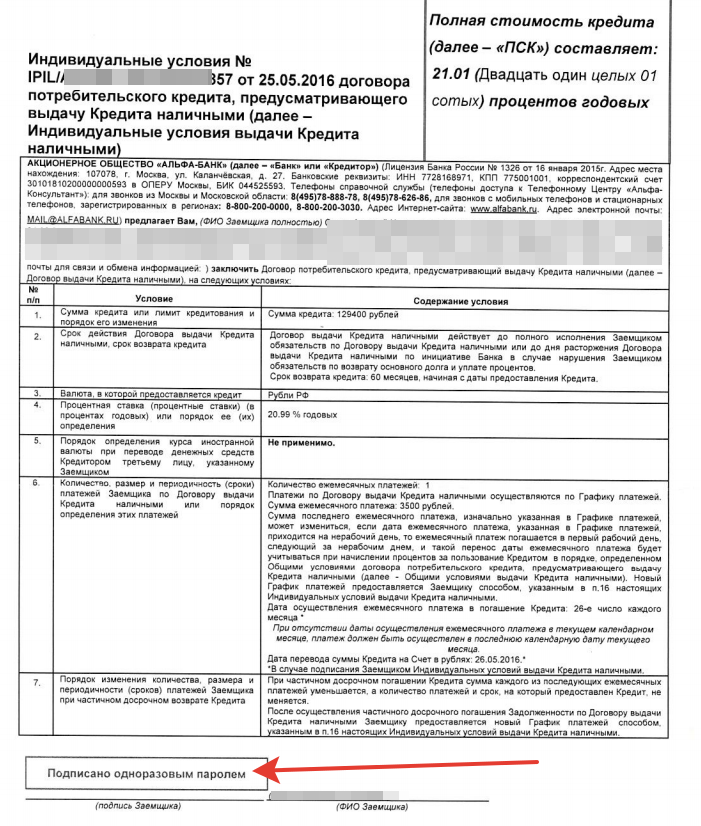

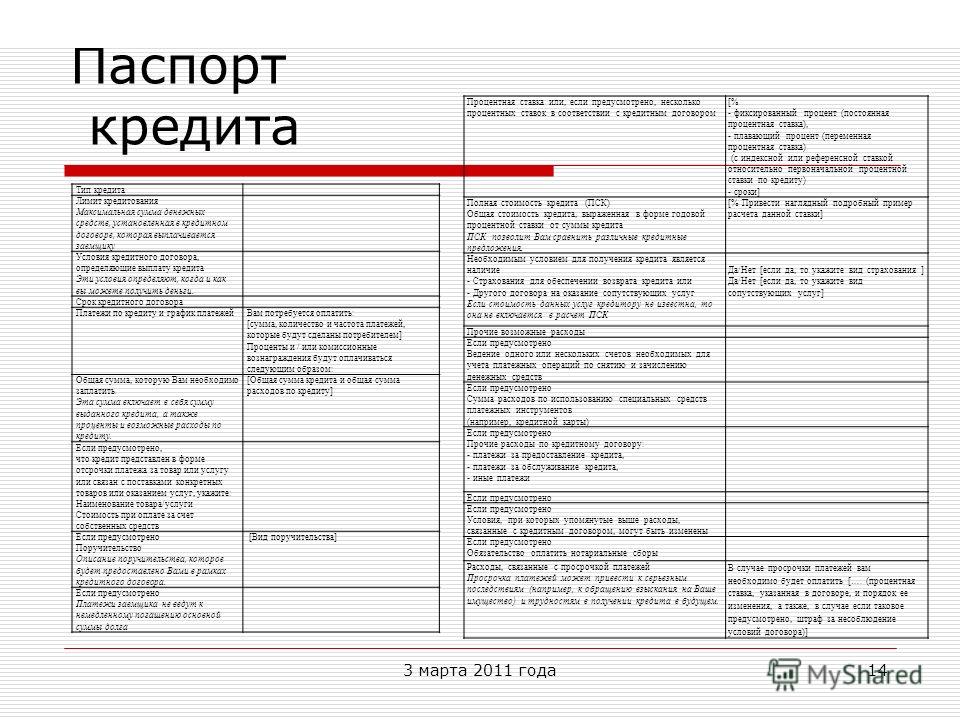

Полная стоимость потребительского кредита (займа)

При заключении договора кредитор (банк, МФО, КПК) обязан рассчитать такой показатель, как полная стоимость потребительского кредита (займа), или ПСК. Этот показатель учитывает как погашение основного долга и процентные выплаты по кредиту, так и другие связанные с его получением и обслуживанием расходы. Его значение размещается в рамке в правом верхнем углу первой страницы договора потребительского кредита перед таблицей, содержащей индивидуальные условия договора. Порядок его расчета установлен законом (подробнее см. параграф 7.5.6.).

Порядок его расчета установлен законом (подробнее см. параграф 7.5.6.).

Показатель ПСК должен ограничивать «аппетиты» кредиторов (банков, МФО, КПК, ломбардов) по получению доходов от своих клиентов. Банк России ежеквартально рассчитывает и опубликовывает среднерыночное значение ПСК по различным категориям кредитов, а финансовые институты должны выдавать кредиты или займы на таких условиях, чтобы их ПСК не превышала среднерыночное значение ПСК соответствующей категории более чем на 1/3. Соответствующая информация публикуется на сайте Банка России.

Закон о потребительском кредите также ограничивает максимальный размер пени, которую может брать кредитор с заемщика, просрочившего платеж: не более 20% годовых от суммы просроченной задолженности, если при этом продолжается начисление процентов на сумму кредита, либо не более 0,1% за каждый день нарушения обязательств (то есть 36,5% годовых), если проценты на сумму кредита за соответствующий период нарушения обязательств больше не начисляются (пункт 21 статьи 5 Закона)

С 01 января 2020 года вступили в силу новые ограничения по потребительским кредитам

С 01 января 2020 года вступили в силу новые ограничения по потребительским кредитамОтношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, регулируются положениями Федерального закона «О потребительском кредите (займе)».

Напомним, что в силу статьи 5 Закона общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя установленные законом условия.

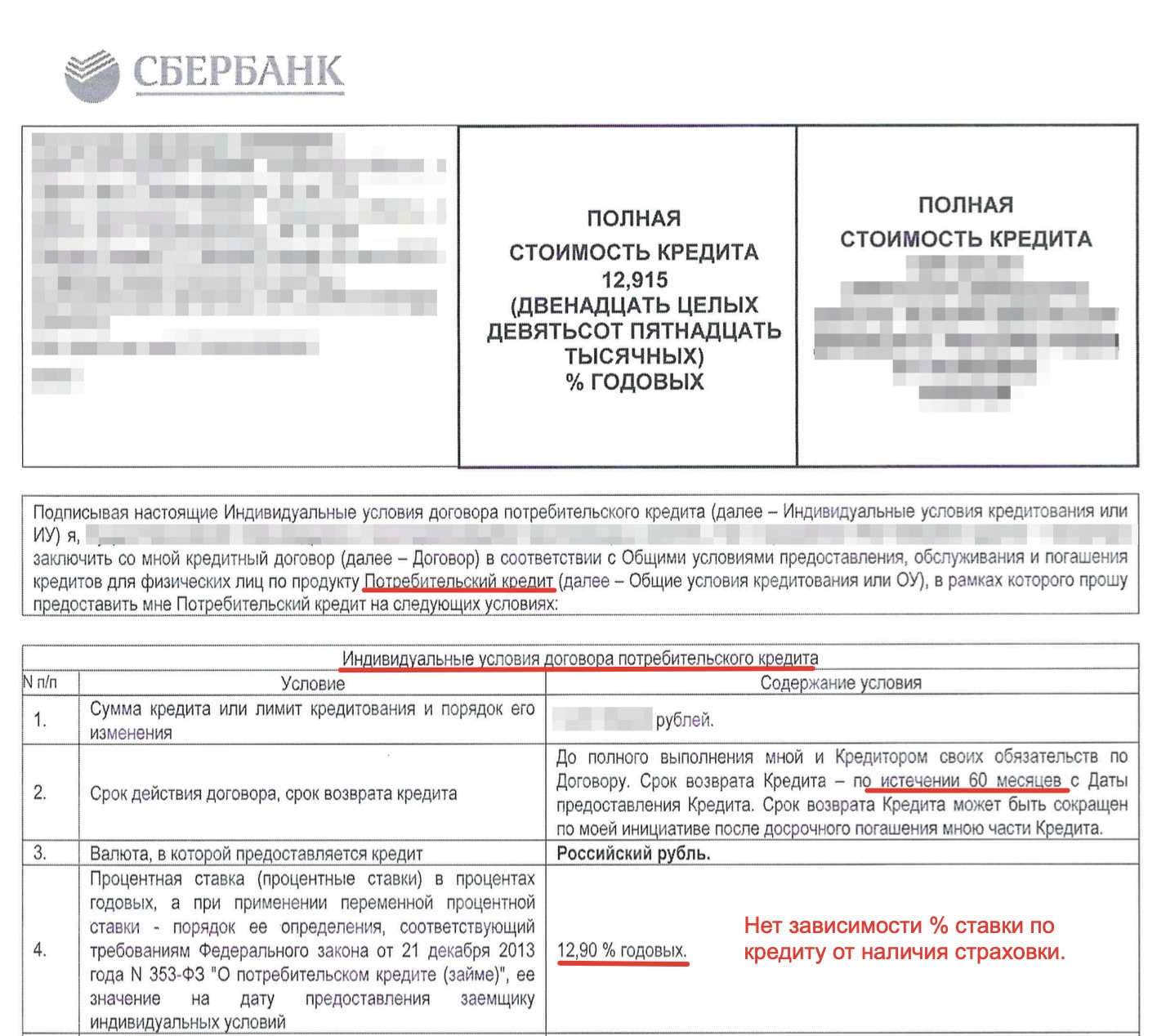

Федеральным законом от 27.12.2018 № 554-ФЗ внесены изменения в Закон, согласно которым теперь по договору потребительского кредита (займа), срок возврата потребительского кредита (займа) по которому на момент его заключения не превышает 1 года, не допускается начисление процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита (займа), после того, как сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита (займа), достигнет 1,5 –кратного размера суммы предоставленного потребительского кредита (займа).

Таким образом, кредитор (займодатель) при заключении с клиентом (заемщиком) потребительского кредита не может установить процентную ставку по кредиту на сумму, превышающую более чем в 1,5 раза суммы кредита (основного долга), тоже самое касается неустоек, штрафов и иных мер ответственности, а также платежей за дополнительные услуги, которые кредитор (займодатель) обязался оказывать за отдельную плату от основного долга.

Данное условие, содержащее запрет, установленный частью 24 статьи 5 Федерального закона «О потребительском кредите (займе)», обязательно должно быть указано на первой странице договора потребительского кредита (займа), а также перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа).

Федеральный закон вступил в силу 1 января 2020 года.

Прокуратура Фрунзенского района г. Владивостока

Изменены правила представления потребительских кредитов и займов

30.

06.2014г.

06.2014г.С 1 июля 2014 года вступает в силу Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)», устанавливающий новые правила предоставления потребительских кредитов и займов. Изменения затронут кредитные организации (банки) и некредитные финансовые организации, которые выдают потребительские кредиты (займы) на профессиональной основе, а также лиц, получивших право требования к заемщику (коллекторы). Закон не будет распространять действие на выдачу потребительских кредитов (займов), обеспеченных ипотекой.

В настоящее время специальное регулирование в области потребительского кредитования отсутствует. Кредиты (займы) выдаются в порядке, предусмотренном гл. 42 Гражданского кодекса Российской Федерации, с учетом положений Закона о защите прав потребителей.

В законе предусмотрено разделение условий договора потребительского кредита (займа) на общие и индивидуальные. Общие условия устанавливаются кредитором в одностороннем порядке, и они могут многократно применяться.

К 1 июля кредиторы должны разработать общие условия договора потребительского кредита (займа) и изложить их в виде формуляров или в иных стандартных формах. Примерный перечень общих условий можно определить из текста Закона. Так, кредиторы будут обязаны публиковать в местах оказания услуг информацию о предоставлении, использовании и возврате кредитов (займов).

К индивидуальным условиям отнесены размер кредита (займа), срок его возврата, процентная ставка и др. Такие условия должны будут фиксироваться в форме таблицы. На данный момент существует соответствующий проект указания Банка России «О табличной форме индивидуальных условий договора потребительского кредита (займа)».

В настоящее время условия потребительских кредитов чаще всего не согласовываются с заемщиками индивидуально, поэтому арбитражные суды и суды общей юрисдикции в целом признают их договорами присоединения, условия которых определены кредитной организацией в одностороннем порядке, что лишает возможности гражданина-заемщика влиять на содержание договора и приводит к ущемлению его прав, как потребителя.

С 1 июля 2014 года отношения в сфере потребительского кредитования будут более четко регламентированы, что позволит обеспечить дополнительные гарантии соблюдения прав граждан.

Надзор за соблюдением кредитными организациями и некредитными финансовыми организациями требований Закона осуществляет Банк России, в том числе, в лице его территориальных учреждений.

На территории Свердловской области — Главное управление Центрального банка Российской Федерации по Свердловской области, и.о. начальника Управления Аксёнова Елена Аркадьевна, месторасположение Управления: 620144, г. Екатеринбург, ул. Циолковского, д. 18.

видов кредитов: в чем разница?

Потребители обычно берут ссуды для финансирования покупки дома, образования, консолидации долга и общих расходов на проживание. Для растущего малого бизнеса доступны ссуды для пополнения оборотного капитала, оборудования, недвижимости, расширения и инвентаризации. Короче говоря, на кредитном рынке доступно множество вариантов, поэтому важно выяснить, какой тип долгового обязательства подойдет вам. Ниже вы можете найти разбивку по каждому типу кредита и тому, как он повлияет на ваши финансы.

Ниже вы можете найти разбивку по каждому типу кредита и тому, как он повлияет на ваши финансы.

Виды потребительских кредитов

Наиболее распространенные потребительские ссуды выдаются в виде ссуд в рассрочку. Эти типы ссуд выдаются кредитором единовременно, а затем со временем выплачиваются в виде ежемесячных платежей. Самыми популярными потребительскими кредитными продуктами в рассрочку являются ипотека, студенческие ссуды, автокредиты и индивидуальные ссуды. Как правило, кредиторы используют кредитный рейтинг потребителя и отношение долга к доходу, чтобы определить процентную ставку и сумму кредита, на получение которых они имеют право.

| Ипотека |

| 15 или 30 лет | Обеспеченные |

| Студенческие ссуды |

| Зависит от долга заемщика и дохода после окончания учебы | Необеспеченный |

| Автокредиты | Обычно до 100000 долларов | От 2 до 7 лет | Обычно обеспеченные |

| Персональные займы |

| Обычно до 10 лет | Оба |

Ссуды в рассрочку могут быть обеспеченными или необеспеченными. Обеспеченные ссуды обеспечены залогом, что означает, что кредитор может конфисковать обеспеченный актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечены залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Обеспеченные ссуды обеспечены залогом, что означает, что кредитор может конфисковать обеспеченный актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечены залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Ипотека

Ипотечные кредиты используются потребителями для финансирования покупки жилья. Поскольку большинство домов стоит намного больше, чем средний человек зарабатывает в год, ипотечные кредиты призваны сделать покупку жилья доступной за счет распределения затрат на многие годы.Самый распространенный ипотечный кредит — это ипотека с фиксированной процентной ставкой на 30 лет. Этот заем погашается фиксированными ежемесячными платежами в течение 30 лет в процессе, называемом амортизацией. Также предлагаются ипотеки на срок от 15 до 20 лет, но они встречаются гораздо реже, поскольку их ежемесячный платеж намного выше, чем при 30-летнем сроке.

Ипотечные программы также различаются в зависимости от того, какое агентство их спонсирует. Существует три основных типа ипотеки: обычная ипотека, обеспеченная Fannie Mae и Freddie Mac; Ссуды FHA, которые предназначены для людей с низким доходом или для малообеспеченных людей и поддерживаются Федеральной жилищной администрацией; и ссуды VA, которые предназначены для ветеранов и поддерживаются Департаментом по делам ветеранов.Кредиты FHA подходят для людей, которые хотят внести более низкий первоначальный взнос, в то время как обычные ипотечные кредиты более доступны для тех, кто вносит первоначальный взнос более 20%.

| Страхование ипотеки | Нет | Авансовый и годовой взнос в течение срока кредита | Выплачивается до достижения 20% капитала |

| Минимальный первоначальный взнос | Не требуется | 3,5% от стоимости дома требуется | 3% от стоимости дома для наиболее квалифицированных заемщиков |

| Минимальный кредитный рейтинг | Зависит от заявителя |

|

|

5% первоначальный взнос

5% первоначальный взносСтуденческие ссуды

Большинство заемщиков студенческих ссуд предпочитают брать федеральные студенческие ссуды с фиксированной процентной ставкой и не должны выплачиваться в течение нескольких месяцев после окончания учебы. Два основных типа федеральных студенческих ссуд — это субсидированные ссуды и несубсидированные ссуды. Субсидированная версия предназначена для студентов с самыми высокими финансовыми потребностями, поскольку правительство выплачивает проценты по ссуде, пока студент еще учится в школе.

Федеральные несубсидированные займы доступны среднему студенту-заемщику независимо от финансового положения. Студентам бакалавриата, которые все еще находятся на иждивении своих родителей, разрешается брать в долг до 31 000 долларов в течение своей карьеры с лимитом в 23 000 долларов в виде несубсидированных займов. Федеральные кредиты имеют одинаковую процентную ставку для всех заемщиков.

Федеральные кредиты имеют одинаковую процентную ставку для всех заемщиков.

Из-за ограничений по федеральным займам некоторые студенты предпочитают брать займы в частных компаниях. Частные ссуды часто предлагают процентные ставки, которые немного ниже, чем по федеральным ссудам, хотя ставки зависят от финансового положения каждого человека.Студенческие ссуды от частных кредиторов также могут быть заимствованы с переменной процентной ставкой, что означает, что процентная ставка увеличивается или уменьшается в зависимости от текущей процентной ставки на рынке. Лимиты на частные ссуды варьируются от кредитора к кредитору.

Персональные ссуды

Кредиты физическим лицам — наиболее универсальный вид кредитов на рынке потребительского кредитования. В то время как ипотека, автокредиты и студенческие ссуды должны использоваться для определенной цели, личные ссуды могут быть взяты в долг, среди прочего, для консолидации долга, повседневных расходов на жизнь, отпуска или создания кредита. Условия личных займов различаются так же широко, как и их использование, хотя продолжительность сроков, как правило, составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

Условия личных займов различаются так же широко, как и их использование, хотя продолжительность сроков, как правило, составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

Обычно личный заем используется для консолидации существующей задолженности по кредитной карте. Проценты по кредитной карте могут быстро накапливаться, когда остаток не выплачен, поэтому личные ссуды часто являются более доступным способом погашения долга. В зависимости от кредитора, личные ссуды могут быть обеспеченными или необеспеченными. Ссуды, не обеспеченные залогом, имеют более высокие процентные ставки, поскольку они более рискованны для кредиторов.

Автокредиты

Автокредиты можно использовать для покупки новых или подержанных автомобилей. Срок автокредитования обычно составляет от 24 месяцев до 60 месяцев, хотя более распространенными становятся более длительные ссуды на 72 или 84 месяца. Большинство кредиторов ограничивают срок до 48 или 60 месяцев для покупки старых автомобилей, поскольку подержанные автомобили более рискованны для финансирования. Это связано с тем, что стоимость автомобиля обычно со временем снижается, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Это связано с тем, что стоимость автомобиля обычно со временем снижается, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Из-за быстрого обесценивания стоимости автомобиля для автокредитования наиболее целесообразны более короткие сроки ссуды и большие первоначальные взносы. Что касается более старой подержанной машины, заемщикам довольно легко оказаться «в перевернутом состоянии» — это означает, что они должны по ссуде больше, чем стоит их машина в настоящее время. Чтобы избежать этой ситуации, важно не вывозить деньги со слишком длинным графиком погашения и оценивать, насколько быстро ваша машина обесценится. Последствия невыполнения обязательств по автокредиту могут быть серьезными, поскольку многие обслуживающие ссуды требуют, чтобы ссуда была погашена даже после дефолта и конфискации активов.

Использование кредита для малого бизнеса

Компании используют ссуды по многим из тех же причин, что и потребители — для покрытия пробелов в краткосрочном финансировании, для оплаты повседневных расходов и для покупки недвижимости. Большинство ссуд для малого бизнеса можно использовать для покрытия общих коммерческих расходов, но существуют также определенные долговые продукты для бизнеса, такие как ссуда на коммерческую недвижимость, которая похожа на ипотеку потребителя, и бизнес-кредитную линию, которая похожа на кредитную карту. Существуют более сложные финансовые продукты, такие как факторинг счетов и выдача наличных для предприятий с особыми потребностями.

Большинство ссуд для малого бизнеса можно использовать для покрытия общих коммерческих расходов, но существуют также определенные долговые продукты для бизнеса, такие как ссуда на коммерческую недвижимость, которая похожа на ипотеку потребителя, и бизнес-кредитную линию, которая похожа на кредитную карту. Существуют более сложные финансовые продукты, такие как факторинг счетов и выдача наличных для предприятий с особыми потребностями.

Ссуды для малого бизнеса могут быть полезным инструментом для владельцев, которые хотят расширить свои запасы, купить новые офисные помещения или иным образом масштабировать или финансировать свой бизнес. Суммы ссуд для малого бизнеса могут составлять от нескольких тысяч до более миллиона долларов. Если вы планируете взять кредит для финансирования своего бизнеса, вам следует сравнить кредиторов и типы ссуд, чтобы увидеть, чья кредитная программа лучше всего соответствует вашим конкретным потребностям.

Большинство онлайн-кредиторов требуют, чтобы владельцы бизнеса имели минимальный кредитный рейтинг от 500 до 600 и занимались бизнесом в течение определенного периода времени, обычно год или два, чтобы иметь право на участие. Традиционным банкам нравится, чтобы заемщики имели минимальный кредитный рейтинг 680 или выше. Стандарты того, чтобы считаться малым бизнесом, различаются в зависимости от отрасли, хотя предприятия с менее чем 500 сотрудниками обычно относятся к категории малого бизнеса. Здесь вы можете узнать, как классифицируется ваш бизнес.

Традиционным банкам нравится, чтобы заемщики имели минимальный кредитный рейтинг 680 или выше. Стандарты того, чтобы считаться малым бизнесом, различаются в зависимости от отрасли, хотя предприятия с менее чем 500 сотрудниками обычно относятся к категории малого бизнеса. Здесь вы можете узнать, как классифицируется ваш бизнес.

Определение потребительского долга

Что такое потребительский долг?

Потребительский долг состоит из личных долгов, возникших в результате покупки товаров, используемых для индивидуального или домашнего потребления.Задолженность по кредитным картам, студенческие ссуды, автокредиты, ипотека и ссуды до зарплаты — все это примеры потребительского долга. Они контрастируют с другими долгами, которые используются для инвестиций в ведение бизнеса, или с долгами, возникшими в результате государственных операций.

Ключевые выводы

- Потребительский долг состоит из ссуд, используемых для личного потребления, в отличие от долгов, понесенных предприятиями или в результате деятельности правительства.

- Потребительский долг может быть сегментирован на возобновляемый долг, который выплачивается ежемесячно и может иметь переменную ставку; и невозобновляемый долг, выплачиваемый по фиксированной ставке.

- Потребительский долг рассматривается экономистами как неоптимальная форма финансирования, поскольку он часто сопровождается высокими процентными ставками, погашение которых может оказаться затруднительным.

- Коэффициент потребительского кредитного плеча (CLR) — это экономический индикатор, который отслеживает совокупный уровень потребительского долга в стране.

Общие сведения о потребительском долге

Потребительские ссуды могут предоставляться банком, федеральным правительством и кредитными союзами и делятся на две категории: возобновляемый долг и невозобновляемый долг.Оборотная задолженность выплачивается ежемесячно, например по кредитным картам, тогда как невозобновляемая задолженность — это единовременная ссуда с фиксированными платежами на определенный срок. Невозобновляемый кредит обычно включает автокредиты и школьные ссуды.

Невозобновляемый кредит обычно включает автокредиты и школьные ссуды.

Преимущества и недостатки потребительского долга

Потребительский долг считается финансово неоптимальным средством финансирования, потому что процентные ставки, взимаемые по долгу, такие как остатки по кредитным картам, чрезвычайно высоки по сравнению с процентными ставками по ипотеке.Кроме того, приобретенные предметы обычно не обеспечивают необходимой полезности и не повышаются в цене, что может оправдывать принятие этого долга.

Противоположная точка зрения состоит в том, что потребительский долг приводит к увеличению потребительских расходов и производства, тем самым, к росту экономики, и способствует сглаживанию потребления. Например, люди занимают на ранних этапах своей жизни образование и жилье, а затем выплачивают этот долг в более позднем возрасте, когда они зарабатывают более высокие доходы.

Когда долг используется на образование, его можно рассматривать как средство для достижения цели. Образование позволяет найти более высокооплачиваемую работу в будущем, что создает восходящую траекторию как для человека, так и для экономики.

Образование позволяет найти более высокооплачиваемую работу в будущем, что создает восходящую траекторию как для человека, так и для экономики.

Независимо от плюсов и минусов, потребительский долг в Соединенных Штатах растет из-за простоты получения финансирования в сочетании с высоким уровнем процентных ставок. По состоянию на сентябрь 2020 года потребительский долг составлял 4,16 триллиона долларов США, из которых 3,17 триллиона долларов — невозобновляемый долг и 988,6 миллиарда долларов — возобновляемый долг. Если не управлять должным образом, потребительский долг может стать финансово сокрушительным и отрицательно повлиять на кредитный рейтинг человека, ограничивая его возможности. брать взаймы в будущем.

Коэффициент потребительского кредитного плеча

Коэффициент потребительского кредитного плеча (CLR) измеряет сумму долга, которую держит средний американский потребитель, по сравнению с его располагаемым доходом. Формула выглядит следующим образом:

Изображение Сабрины Цзян © Investopedia 2021

Общий долг домохозяйств определяется из отчета Федеральной резервной системы, а располагаемый личный доход — в Бюро экономического анализа США. CLR использовался в качестве лакмусовой бумажки для оценки здоровья США.S. экономика, наряду с другими показателями, такими как фондовый рынок, уровень запасов и уровень безработицы.

CLR использовался в качестве лакмусовой бумажки для оценки здоровья США.S. экономика, наряду с другими показателями, такими как фондовый рынок, уровень запасов и уровень безработицы.

На индивидуальном уровне рекомендуется, чтобы коэффициент кредитного плеча потребителя составлял от 10% до 20% от получаемой индивидуальной заработной платы. Более 20% — это показатель срочных долговых проблем.

Потребительский долг и хищническое кредитование

Потребительский долг часто ассоциируется с хищническим кредитованием, которое FDIC в широком смысле определяет как «навязывание заемщикам несправедливых и неправомерных условий ссуды.«Хищническое кредитование часто нацелено на группы с меньшим доступом и меньшим пониманием более традиционных форм финансирования. Хищные кредиторы могут взимать необоснованно высокие процентные ставки и требовать значительного обеспечения в случае вероятного дефолта заемщика.

Потребительский кредит — Обзор, виды и категории

Что такое потребительский кредит?

Потребительский кредит — это кредит, предоставляемый потребителям для финансирования определенных видов расходов. Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю ведущими банками США. По данным Федеральной корпорации по страхованию депозитов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.. Ссуда может быть обеспеченной (обеспеченной активами заемщика) или необеспеченной (не обеспеченной активами заемщика).

Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю ведущими банками США. По данным Федеральной корпорации по страхованию депозитов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.. Ссуда может быть обеспеченной (обеспеченной активами заемщика) или необеспеченной (не обеспеченной активами заемщика).

Типы потребительских ссуд

- Ипотека Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.: Используется потребителями для финансирования покупки дома

- Кредитные карты : Используется потребителями для финансирования повседневных покупок

- Автокредитование : Используется потребителями для финансирования покупки автомобиля

- Студенческие ссуды : Используется потребителями для финансирования образования

- Личные ссуды : используются потребителями в личных целях

Для квалифицированных заемщиков потребительские ссуды служат множеству целей и имеют важное значение для финансирования их жизни.

Обеспеченные и необеспеченные потребительские ссуды

Обеспеченные потребительские ссуды — это ссуды, обеспеченные залогом Залог Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение обеспеченными активами и ликвидировать их, чтобы погасить непогашенную сумму.

Потребительские ссуды без обеспечения — ссуды, не обеспеченные залогом. Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Категории ссуд

1. Ссуды с неограниченным сроком действия

Потребительские ссуды с неограниченным сроком действия, также известные как возобновляемые кредиты, представляют собой ссуды, которые заемщик может использовать для любых покупок, но должен выплатить минимальная сумма кредита плюс проценты до указанной даты. Открытые ссуды, как правило, необеспечены. Если потребитель не может полностью погасить ссуду до указанной даты, начисляются проценты.

Кредитная карта — это пример бессрочной потребительской ссуды. Потребитель может совершать покупки с помощью кредитной карты, но должен выплатить оставшуюся сумму при наступлении срока платежа. Если потребитель не сможет погасить непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

Если потребитель не сможет погасить непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

2. Закрытый кредит

Закрытый потребительский кредит, также известный как кредит в рассрочку, используется для финансирования конкретных покупок. По закрытым займам потребитель производит равные ежемесячные платежи в течение определенного периода времени.Такие ссуды обычно обеспечиваются. Если потребитель не может выплатить суммы взноса, кредитор может арестовать активы, которые использовались в качестве залога.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Лучшее программное обеспечение для личных финансов Лучшее программное обеспечение для личных финансов Учитывая множество вариантов, доступных сегодня на рынке, может быть сложно выбрать лучший программное обеспечение для личных финансов. Современные технологии предоставили нам программное обеспечение для личных финансов, которое призвано помочь нам лучше управлять своими деньгами и оставаться в курсе наших финансов.

- Неисполнение долга Неисполнение долга Неисполнение долга происходит, когда заемщик не может выплатить ссуду в срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.

- Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) Закон о справедливом выставлении счетов за кредит (FCBA) — это федеральный закон США, который требует защиты потребителей от эксплуатации со стороны кредиторов посредством ошибок при выставлении счетов.

Enac

Enac - Личные финансы Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно обобщить в виде бюджета или финансового плана.

The Fed — Потребительский кредит

Текущая версия PDF Загрузка данных

Дата выпуска * : 8 июля 2021 г.Май 2021 года

В мае потребительский кредит увеличивался с учетом сезонных колебаний на 10 процентов в год.Оборотные кредиты увеличивались на 11,4 процента в год, в то время как невозобновляемые кредиты увеличивались на 9,5 процента в год.

Непогашенный потребительский кредит

1 С учетом сезонных колебаний. Миллиарды долларов, если не указано иное.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 р | 1 квартал | 2 квартал | 3 квартал | 4 квартал r | 1 квартал r | мар r | апр r | май п | |

| Общее изменение в процентах (годовой темп) 2 | 6. 9 9 | 5,3 | 4,5 | 4,6 | -0,3 | 0,6 | -5,6 | 1,9 | 2,1 | 3,6 | 5,5 | 5,7 | 10,0 |

| вращающийся | 6,9 | 5,9 | 3,7 | 3,6 | -11.2 | -7,1 | -31,0 | -4,1 | -3,7 | -3,4 | 1,8 | -1,2 | 11,4 |

| Невозвращаемая 3 | 7,0 | 5,1 | 4,8 | 5,0 | 3,6 | 3,4 | 3,2 | 3. 7 7 | 3,8 | 5,7 | 6,6 | 7,7 | 9,5 |

| Общий расход (годовой) 2,4 | 236,2 | 194,3 | 172,7 | 185,5 | -11,2 | 26,5 | -234,0 | 76,8 | 86,0 | 151.6 | 231,5 | 240,5 | 423,4 |

| Оборотная | 62,0 | 56,7 | 37,3 | 38,1 | -122,1 | -77,7 | -334,1 | -40,6 | -36,0 | -32,8 | 17,0 | -11,9 | 110. 4 4 |

| Оборотная 3 | 174,2 | 137,6 | 135,3 | 147,4 | 110,9 | 104,2 | 100,1 | 117,4 | 122,0 | 184,4 | 214,5 | 252,4 | 313,0 |

| Всего непогашенных | 3 636.4 | 3 830,8 | 4 007,0 | 4 192,6 | 4 186,1 | 4 203,9 | 4 145,4 | 4 164,6 | 4 186,1 | 4 224,0 | 4 224,0 | 4 244,0 | 4 279,3 |

| револьверный | 960,1 | 1016,8 | 1053. 8 8 | 1 092,0 | 974,6 | 1 077,3 | 993,8 | 983,6 | 974,6 | 966,4 | 966,4 | 965,4 | 974,6 |

| Невозвращаемая 3 | 2 676,3 | 2 813,9 | 2 953,2 | 3100,6 | 3 211.5 | 3,126,6 | 3 151,6 | 3 181,0 | 3 211,5 | 3 257,6 | 3 257,6 | 3 278,6 | 3 304,7 |

| Условия кредита Без сезонной корректировки. | |||||||||||||

| Процентные ставки коммерческих банков 5 | |||||||||||||

| Автокредитование на покупку нового автомобиля | |||||||||||||

| 48 месяцев | 4.30 | 4,61 | 5,03 | 5,39 | 5,09 | 5,29 | 5,13 | 4,98 | 4,95 | 5,21 | нет данных | нет данных | 5,28 |

| 60 месяцев | 4,14 | 4,33 | 5,02 | 5. 31 31 | 5,02 | 5,15 | 5,14 | 4,98 | 4,80 | 4,96 | нет данных | нет данных | 5,05 |

| Пакеты кредитных карт | |||||||||||||

| Все счета | 12,35 | 12,89 | 14,22 | 15,05 | 14.71 | 15,09 | 14,52 | 14,58 | 14,65 | 14,75 | нет данных | нет данных | 14,61 |

| Счета начисленные проценты | 13,56 | 14,44 | 16,04 | 16,98 | 16,28 | 16,61 | 15. 78 78 | 16,43 | 16,28 | 15,91 | нет данных | нет данных | 16,30 |

| Кредиты физическим лицам | |||||||||||||

| 24 месяца | 9,69 | 10,13 | 10,32 | 10,32 | 9,51 | 9,63 | 9,50 | 9.26 | 9,65 | 9,46 | нет данных | нет данных | 9,58 |

| Финансовые компании (автокредиты) 6 | |||||||||||||

| Процентные ставки | 5,1 | 5,4 | 6,1 | 6,4 | 5,2 | 6,1 | 4. 8 8 | 5,0 | 5,1 | 4,8 | 4,8 | нет данных | нет данных |

| Срок погашения (мес.) | 66 | 67 | 66 | 67 | 69 | 68 | 71 | 68 | 68 | 67 | 67 | п. а. а. | нет данных |

| Финансируемая сумма (долл.) | 28 601 | 29 288 | 30 173 | 31 311 | 34 449 | 32 724 | 36 675 | 34 660 | 33 738 | 34,207 | 34,207 | нет данных | нет данных |

Непогашенный потребительский кредит (уровни)

1 Без сезонной корректировки. Миллиарды долларов.

Миллиарды долларов.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 р | 1 квартал | 2 квартал | 3 квартал | 4 квартал r | 1 квартал р | мар r | апр r | май п | |

| Итого | 3 636.4 | 3 830,8 | 4 007,0 | 4 192,6 | 4 186,1 | 4 148,2 | 4 097,9 | 4 143,9 | 4 186,1 | 4 168,3 | 4 168,3 | 4 190,8 | 4 235,1 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 1,562. 6 6 | 1,633,2 | 1 687,4 | 1,774,1 | 1,687,5 | 1712,7 | 1 646,9 | 1 651,4 | 1 687,5 | 1,635,1 | 1,635,1 | 1 645,5 | 1 674,6 |

| Финансовые компании | 548,4 | 541.3 | 534,4 | 537,7 | 551,4 | 528,5 | 536,4 | 548,6 | 551,4 | 560,5 | 560,5 | 568,8 | 571,1 |

| Кредитные союзы | 396,7 | 439,3 | 481,2 | 498. 0 0 | 505,1 | 495,2 | 498,3 | 503,9 | 505,1 | 502,9 | 502,9 | 505,7 | 517,1 |

| Федеральное правительство 7 | 1 049,3 | 1,145,6 | 1236,3 | 1319,2 | 1,381.0 | 1350,6 | 1 355,8 | 1 379,4 | 1,381,0 | 1410,1 | 1410,1 | 1,411,2 | 1412,6 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,7 | 25. 3 3 | 26,5 | 25,7 | 25,5 | 25,3 | 25,0 | 25,0 | 24,9 | 24,8 |

| Нефинансовый бизнес | 38,2 | 36,2 | 36,5 | 35,8 | 35,8 | 34,7 | 34.8 | 35,1 | 35,8 | 34,7 | 34,7 | 34,7 | 34,8 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 960,1 | 1016,8 | 1053,8 | 1 092,0 | 974,6 | 1 022. 0 0 | 952,6 | 943,8 | 974,6 | 911,1 | 911,1 | 912,7 | 932,3 |

| Депозитарные учреждения | 859,5 | 912,0 | 947,2 | 983,6 | 875,3 | 919,1 | 853,9 | 846.6 | 875,3 | 817,6 | 817,6 | 819,6 | 836,9 |

| Финансовые компании | 25,5 | 26,6 | 23,7 | 21,9 | 17,1 | 19,1 | 18,3 | 16,9 | 17,1 | 15.6 | 15,6 | 15,7 | 15,7 |

| Кредитные союзы | 53,2 | 58,0 | 62,4 | 66,5 | 62,3 | 64,9 | 61,4 | 61,1 | 62,3 | 59,1 | 59,1 | 58,6 | 60.6 |

| Федеральное правительство 7 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 21,9 | 20,2 | 20,5 | 20.0 | 20,0 | 18,9 | 19,0 | 19,1 | 20,0 | 18,9 | 18,9 | 18,8 | 19,0 |

| Невозвращаемая | 2 676,3 | 2 813,9 | 2 953,2 | 3100,6 | 3 211,5 | 3,126.2 | 3145,2 | 3,200,1 | 3 211,5 | 3 257,2 | 3 257,2 | 3 278,0 | 3 302,9 |

| Депозитарные учреждения | 703,0 | 721,2 | 740,2 | 790,5 | 812,2 | 793,5 | 792.9 | 804,8 | 812,2 | 817,5 | 817,5 | 825,9 | 837,7 |

| Финансовые компании | 522,8 | 514,7 | 510,7 | 515,9 | 534,3 | 509,4 | 518,1 | 531,7 | 534.3 | 544,9 | 544,9 | 553,1 | 555,4 |

| Кредитные союзы | 343,5 | 381,3 | 418,8 | 431,5 | 442,8 | 430,3 | 436,9 | 442,8 | 442,8 | 443,8 | 443.8 | 447,1 | 456,5 |

| Федеральное правительство 7 | 1049,3 | 1145,6 | 1236,3 | 1319,2 | 1381,0 | 1350,6 | 1 355,8 | 1 379,4 | 1 381,0 | 1410,1 | 1410,1 | 1,411.2 | 1412,6 |

| Некоммерческие и образовательные учреждения 8 | 41,3 | 35,1 | 31,3 | 27,7 | 25,3 | 26,5 | 25,7 | 25,5 | 25,3 | 25,0 | 25,0 | 24,9 | 24.8 |

| Нефинансовый бизнес | 16,3 | 16,0 | 16,0 | 15,8 | 15,8 | 15,8 | 15,8 | 15,9 | 15,8 | 15,8 | 15,8 | 15,8 | 15,8 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 1,405.3 | 1 488,9 | 1 570,5 | 1 646,4 | 1 702,6 | 1 674,9 | 1 680,6 | 1 704,9 | 1 702,6 | 1728,1 | 1728,1 | нет данных | нет данных |

| Автокредиты 10 | 1062,3 | 1,102.0 | 1139,6 | 1,184,1 | 1,224,4 | 1,183,9 | 1197,4 | 1218,4 | 1224,4 | 1,240,7 | 1,240,7 | нет данных | н.д. |

Непогашенные потребительские кредиты (потоки)

1 Без сезонной корректировки. Миллиарды долларов, годовая ставка.| 2020 | 2021 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 р | 1 квартал | 2 квартал | 3 квартал | 4 квартал г | 1 квартал r | мар r | апр r | май п | |

| Итого | 236.2 | 194,3 | 172,7 | 185,5 | -11,2 | -196,2 | -201,5 | 184,0 | 168,9 | -71,1 | 10,2 | 269,6 | 532,4 |

| Основные держатели | |||||||||||||

| Депозитарные учреждения | 107.9 | 70,6 | 50,6 | 86,6 | -91,3 | -264,5 | -263,1 | 18,1 | 144,2 | -209,6 | -42,0 | 125,4 | 349,3 |

| Финансовые компании | -13,0 | -7,1 | -6.9 | 3,4 | 13,7 | -36,8 | 31,3 | 49,0 | 11,1 | 36,3 | 73,0 | 99,9 | 27,5 |

| Кредитные союзы | 44,1 | 42,6 | 41,9 | 16,8 | 7,1 | -11.3 | 12,6 | 22,1 | 4,9 | -8,6 | -43,1 | 32,9 | 137,6 |

| Федеральное правительство 7 | 99,6 | 96,3 | 90,7 | 83,0 | 61,7 | 125,4 | 20.7 | 94,5 | 6,3 | 116,5 | 27,4 | 12,8 | 17,3 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6,2 | -3,9 | -3,6 | -2,4 | -4,5 | -3,4 | -0.9 | -0,6 | -1,2 | -1,5 | -1,0 | -1,0 |

| Нефинансовый бизнес | 1,1 | -2,0 | 0,2 | -0,7 | 0,0 | -4,5 | 0,4 | 1,0 | 3,1 | -4.5 | -3,6 | -0,4 | 1,7 |

| Основные виды кредита, предоставленные держателем | |||||||||||||

| Оборотная | 62,0 | 56,7 | 37,3 | 38,1 | -122,1 | -298,8 | -277,5 | -35,4 | 123.3 | -253,9 | -81,2 | 19,3 | 234,5 |

| Депозитарные учреждения | 57,7 | 52,5 | 35,5 | 36,4 | -113,0 | -276,7 | -260,7 | -29,4 | 114,6 | -230,7 | -58.3 | 24,7 | 207,7 |

| Финансовые компании | -0,2 | 1,1 | -2,9 | -1,9 | -4,8 | -11,0 | -3,4 | -5,4 | 0,6 | -6,0 | -5,7 | 1,3 | 0.7 |

| Кредитные союзы | 3,9 | 4,8 | 4,4 | 4,2 | -4,3 | -6,5 | -14,1 | -1,1 | 4,6 | -12,6 | -14,4 | -6,5 | 24,2 |

| Федеральное правительство 7 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Некоммерческие и образовательные учреждения 8 | … | … | … | … | … | … | … | … | … | … | … | … | … |

| Нефинансовый бизнес | 0,6 | -1,7 | 0,3 | -0,5 | 0,0 | -4.5 | 0,6 | 0,5 | 3,4 | -4,6 | -2,9 | -0,2 | 1,9 |

| Невозвращаемая | 174,2 | 137,6 | 135,3 | 147,4 | 110,9 | 102,6 | 76,1 | 219.4 | 45,6 | 182,8 | 91,4 | 250,3 | 297,9 |

| Депозитарные учреждения | 50,2 | 18,2 | 15,1 | 50,3 | 21,7 | 12,2 | -2,4 | 47,5 | 29,5 | 21.1 | 16,3 | 100,7 | 141,5 |

| Финансовые компании | -12,8 | -8,1 | -4,1 | 5,2 | 18,5 | -25,8 | 34,7 | 54,4 | 10,5 | 42,3 | 78,7 | 98.7 | 26,8 |

| Кредитные союзы | 40,2 | 37,7 | 37,6 | 12,7 | 11,3 | -4,8 | 26,7 | 23,2 | 0,3 | 3,9 | -28,7 | 39,4 | 113,4 |

| Федеральное правительство 7 | 99.6 | 96,3 | 90,7 | 83,0 | 61,7 | 125,4 | 20,7 | 94,5 | 6,3 | 116,5 | 27,4 | 12,8 | 17,3 |

| Некоммерческие и образовательные учреждения 8 | -3,6 | -6.2 | -3,9 | -3,6 | -2,4 | -4,5 | -3,4 | -0,9 | -0,6 | -1,2 | -1,5 | -1,0 | -1,0 |

| Нефинансовый бизнес | 0,5 | -0,3 | -0,1 | -0.1 | 0,0 | 0,0 | -0,2 | 0,5 | -0,4 | 0,0 | -0,7 | -0,3 | -0,2 |

| Памятка | |||||||||||||

| Студенческие ссуды 9 | 85,1 | 83,6 | 81,6 | 75.8 | 56,2 | 114,2 | 22,4 | 97,5 | -9,3 | 102,1 | 102,1 | нет данных | нет данных |

| Автокредиты 10 | 72,3 | 39,7 | 33,7 | 44,5 | 40,3 | -0.9 | 54,0 | 84,1 | 24,0 | 65,0 | 65,0 | нет данных | нет данных |

Последнее обновление: 8 июля 2021 г.

О Финансовом Законе Калифорнии | Департамент финансовой защиты и инноваций

Закон о финансах Калифорнии (Финансовый кодекс, § 22000 и последующие) требует лицензирования и регулирования финансовых кредиторов и брокеров, предоставляющих и посреднических услуг по предоставлению потребительских и коммерческих кредитов, за исключением случаев, предусмотренных; запрещает введение в заблуждение, мошенничество и обманные действия в связи с предоставлением займов и посредничеством в них; и предоставляет административные, гражданские (судебный запрет и вспомогательные средства правовой защиты) и уголовные средства правовой защиты от нарушений закона.Нормативные акты в соответствии с Законом о финансах Калифорнии начинаются с раздела 1404 раздела 10 Свода правил Калифорнии (Cal. Code Regs., Tit. 10, § 1404 et seq.). Финансовый кредитор определяется в законе как «любое лицо, которое занимается предоставлением потребительских или коммерческих займов».

Лицензия финансового кредитора освобождает лицензиата от положения о ростовщичестве Конституции Калифорнии. Существует ряд «некредитных» операций, таких как добросовестная аренда, финансовые контракты на продажу автомобилей (Закон о продаже и финансировании автомобилей Rees-Levering) и розничные продажи в рассрочку (Закон Унру), которые не подпадают под действие положений Закон о финансах Калифорнии.Закон о финансах Калифорнии требует не только лицензии на определенную кредитную деятельность, но и лицензию на определенную брокерскую деятельность.

«Брокер» определяется в законе как «любое лицо, участвующее в переговорах или совершающих какие-либо действия в качестве брокера в связи с займами, предоставленными финансовым кредитором». Брокерская лицензия разрешает брокерскую деятельность по предоставлению ссуд лицензированным финансовым кредиторам; он не разрешает брокерскую деятельность по предоставлению ссуд тем, кто не имеет лицензии на финансирование. Требования к лицензии изложены в разделе 22100 Финансового кодекса и далее.Закон требует от заявителей иметь и поддерживать минимальную чистую стоимость не менее 25 000 долларов США, а также получать и поддерживать гарантийное обязательство в размере 25 000 долларов США. В целом руководители компании могут не иметь криминального прошлого или несоблюдения нормативных требований.

Кто должен получить лицензию финансового кредитора?

Как правило, любое лицо, занимающееся бизнесом финансового кредитора или финансового брокера в Калифорнии, должно получить лицензию в соответствии с Законом о финансах Калифорнии.Закон о финансах Калифорнии содержит ряд исключений для лиц, имеющих лицензию других регулирующих органов.

Определения

- «Финансовый кредитор» включает любое лицо, занимающееся предоставлением потребительских или коммерческих займов.

- «Финансовый брокер» включает любое лицо, участвующее в переговорах или совершающих какие-либо действия в качестве брокера в связи с займами, предоставленными финансовым кредитором. Брокерская лицензия разрешает брокерскую деятельность по предоставлению ссуд лицензированным финансовым кредиторам; он не разрешает брокерскую деятельность по предоставлению ссуд тем, кто не имеет лицензии на финансирование.

Если вы подаете заявку на новую лицензию в соответствии с Законом о финансах Калифорнии, подайте заявку через NMLS, выбрав «Начало работы» на странице центра ресурсов NMLS. Следуйте Контрольному списку по закону о финансах штата Калифорния, чтобы ознакомиться с требованиями, предъявляемыми к новым кандидатам согласно Закону о финансах штата Калифорния.

Нужно ли мне авторизовать свои филиалы через NMLS?

В дополнение к главному офису, указанному в лицензии Закона о финансах Калифорнии, лицензия требуется для каждого филиала, который ведет бизнес с потребителями в Калифорнии.

- Все филиалы компаний должны получить лицензию через NMLS.

Кому не нужна лицензия на филиал?

Любое физическое местонахождение лицензиата, не занимающегося кредитованием или брокерской деятельностью для жителей Калифорнии, не требует наличия лицензии на филиал.

FAQ от потребителей | Департамент финансовых институтов Аризоны

Департамент страховых и финансовых учреждений штата Аризона « DIFI » контролирует и регулирует финансовые учреждения и предприятия в соответствии с пересмотренным законодательством штата Аризона. Раздел 6 , Раздел 32, Глава 9, Статьи 1, 2 и 3 и Глава 36, Статьи 1-5 , Раздел 44, Глава 2.1, статья 1 и Административный кодекс штата Аризона, раздел 20, глава 4 . Вы можете связаться с экспертом отдела по делам потребителей, чтобы ответить на вопросы, касающиеся этих законов, позвонив по телефону 602-771-2800, вариант № 2 или по электронной почте: [электронная почта защищена].

Ниже приведены часто задаваемые вопросы, которые DIFI получил от потребителей. Вопросы расположены в алфавитном порядке по типу лицензии. Чтобы просмотреть полный список типов лицензий для финансовых учреждений и предприятий, которые регулирует DIFI , щелкните Licensee Lookup .

По состоянию на июль 2015 года, DIFI также регулирует деятельность компаний по оценке, оценщиков и налоговых агентов по налогу на имущество в соответствии с Разделом 32 пересмотренного законодательства штата Аризона, глава 36. С вопросами, касающимися этих законов, вы можете обращаться в Отдел оценки по телефону 602-771 -2800 вариант №1. Вы также можете подать жалобу в Отдел оценки . Чтобы увидеть полный список типов лицензий на аттестацию, щелкните здесь , а затем нажмите раскрывающийся список «каталогов».

Обратите внимание: эти часто задаваемые вопросы предназначены для вашей общей информации. DIFI не уполномочен давать или предлагать юридические консультации. Если вам нужна помощь с личным юридическим вопросом, вы можете рассмотреть возможность обращения к частному адвокату.

Ссылки и информация на этой странице могут быть предоставлены другим государственным учреждением, и вы можете щелкнуть ссылку, которая покидает веб-сайт DIFI и переходит на веб-сайт этого агентства, который создается, управляется и поддерживается этим агентством.Пожалуйста, свяжитесь с этим агентством для получения дополнительной информации или проблем с веб-сайтом.

Брокеры по ссуде с предоплатойQ: Что такое брокер по ссуде с предоплатой?

A: Брокер по ссуде с предоплатой — это лицо, которое за предоплату или в ожидании предоплаты, прямо или косвенно, предоставляет, закупает, предлагает или пытается предоставить или получить ссуду или предоставление кредита. Брокеры по ссуде с предоплатой регулируются DIFI под A.Р.С. §§ 6-1301 — 1310. Уставы, касающиеся брокеров по ссуде на предоплату, не применяются к определенным освобожденным лицам, включая банки, сберегательные банки, трастовые компании, ссудо-сберегательные ассоциации, кредитные союзы, страховые компании, потребительских кредиторов или участие в прибылях. пенсионные фонды. Полный список лиц, исключенных из определения «Брокер по ссуде с предоплатой», см. В A.R.S. §§6-1302 (B) .

БанкиВопрос: Регулирует ли DIFI все банки, ведущие свою деятельность в штате Аризона?

A: Нет, DIFI регулирует только зарегистрированные банки штата Аризона.

Q: В чем разница между государственным и национальным банком?

A: Основное различие заключается в том, было ли разрешение на ведение бизнеса в качестве банка выдано правительством штата или федеральным правительством. Каждый раз, когда создается новая банковская организация, владельцы подают заявку на получение устава банка штата или национального (федерального) банка. Оба типа банков предлагают депозиты, застрахованные FDIC, и оба регулируются примерно одинаково. Важное различие для клиентов банка и других потребителей заключается в том, куда им следует обращаться за нормативной помощью.Поскольку банки, зарегистрированные в штате Аризона, являются единственными банками, находящимися под надзором DIFI , проблемы и жалобы, полученные в отношении национальных банков или банков, зарегистрированных в других штатах, необходимо направлять соответствующему регулирующему органу. Список государственных и федеральных агентств, которые управляют банками, расположенными в Аризоне, но не зарегистрированными в качестве аккредитованного штата Аризона банка, включен в Arizona_Trade_Association_Contact_List и Other Regulator Referral List .

Q: Может ли банк, зарегистрированный в другом штате, вести бизнес в штате Аризона? Если да, то кто их регулирующий орган?

A: Да.Регулирующий орган находится в штате, который выдает разрешение на банковскую деятельность. Вы заметите больше иностранных банков в Аризоне в связи с принятием Закона Додда-Фрэнка о реформе Уолл-стрит и защите прав потребителей, который был подписан 21 июля 2010 года. — государственные, государственные банки, ведущие свою деятельность в Аризоне, и дополнительную информацию о банках см. в Справочном списке других регулирующих органов .

Q: Как мне поменять деньги в U.S. долларов в валюту другой страны?

A: Позвоните в местный банк и спросите об обмене валюты. С вас может взиматься комиссия за обмен вашей валюты.

Информацию о текущих обменных курсах можно найти в отделе обмена валют Министерства финансов . Бюро Фискальной службы Министерства финансов США предоставляет информацию о текущих и прошлых обменных курсах.

Q: Как я могу определить, застрахован ли мой банк и покрыты ли мои депозиты?

A: Федеральная корпорация по страхованию депозитов (FDIC) предлагает два инструмента, которые можно использовать для проверки этих проблем.Используя Bank Find , вы можете определить, застрахован ли ваш банк, кто является основным регулирующим органом, куда вы можете обратиться, если у вас есть жалоба, или какова история вашего банка. Затем вы можете использовать онлайн-калькулятор FDIC — EDIE the Estimator — чтобы определить, застрахованы ли ваши счета.

Q: Мой банк обанкротился, и я хочу знать, застрахованы ли мои счета!

A: Федеральная корпорация по страхованию депозитов (FDIC) предлагает простой в использовании инструмент — Полностью ли застрахован мой счет? , которым можно воспользоваться в первый рабочий день после закрытия банка.Просто выберите свой банк и введите номер своего счета, чтобы получить результат. Вы получите дополнительную информацию в зависимости от статуса ваших учетных записей.

Q: Как мне найти регулирующий орган, отчеты и данные по отдельным банкам?

A: Федеральная корпорация по страхованию депозитов (FDIC) предоставляет подробную информацию на уровне учреждения в своем Справочнике организаций . Сюда входят исчерпывающие финансовые и демографические данные по каждому учреждению, застрахованному FDIC, в том числе последние квартальные финансовые отчеты с показателями эффективности и состояния.Отчеты о звонках , , которые включают отчеты с 2001 г. по настоящее время для отдельных банков и сберегательных ассоциаций, доступны для просмотра и загрузки. Также доступны таксономии для отчетов о звонках в банк.

Коллекторские агентстваQ: Обеспечивает ли DIFI Закон о справедливой практике взыскания долгов («FDCPA»)?

A: Нет, DIFI регулирует деятельность коллекторских агентств в соответствии с пересмотренным законодательством штата Аризона и Административным кодексом штата Аризона, которые в некоторых случаях предоставляют потребителям большую защиту, чем FDCPA.FDCPA регулируется Федеральной торговой комиссией .

Q: Каков срок давности у коллекторского агентства, чтобы позвонить мне по поводу непогашенной задолженности?

A: Срок давности по невыплаченной задолженности зависит от вида долга. Вам следует проконсультироваться с частным адвокатом для получения информации о вашей задолженности. Вы также можете связаться с Федеральной торговой комиссией (FTC) , которой поручено обеспечить соблюдение Закона о справедливой практике взыскания долгов , который, как и закон штата Аризона, запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы взыскания с вас.

Q: Коллекторское агентство, назначенное для моего долга, отказывается принимать ежемесячные платежи, могут ли они это сделать?

A: Да. Нет никаких законов или правил, требующих от коллекторского агентства приема платежей.

Q: Я попросил агентство по сбору платежей прекратить мне звонить, но они все еще звонят мне. Что я могу делать?

A: Чтобы гарантировать, что звонки коллекторского агентства прекратятся, вы должны направить коллекторскому агентству письменное уведомление о том, что вы отказываетесь выплатить долг, или с просьбой к коллекторскому агентству прекратить все дальнейшие коммуникации (письмо о прекращении и воздержании).В вашем письме о прекращении и воздержании будет полезно указать номер телефона, который коллекторское агентство должно удалить из своей базы данных. Отправьте свой запрос по электронной почте, факсу или заказным письмом, чтобы вы могли сохранить запись о получении. Кроме того, коллекторское агентство обязано расследовать любые претензии о том, что должник был неверно идентифицирован, задолженность была выплачена, задолженность была погашена в результате банкротства или любое другое обоснованное требование о том, что задолженность не возникла. Коллекция не может продолжать свои усилия по сбору, пока ее расследование не будет завершено (т.е. получены доказательства долга и проверены действительность долга и контактная информация должника). Вы также можете обратиться в Федеральную торговую комиссию (FTC) , которой поручено обеспечить соблюдение Закона о справедливой практике взыскания долгов , который, как и закон штата Аризона, запрещает сборщикам долгов использовать неправомерные, несправедливые или обманные методы взыскания с вас.

Q: Я отправил письмо о прекращении и воздержании, но коллекторское агентство все еще звонит мне.Что еще я могу сделать?

A: Подайте жалобу в DIFI , а также проверьте свои права в соответствии с Законом о справедливой практике взыскания задолженности FDCPA.

Q: Регулируются ли компании по ремонту кредитов?

A: Федеральная торговая комиссия регулирует деятельность кредитных бюро и кредитных ремонтных организаций. Кроме того, вы можете подать жалобу в Генеральную прокуратуру Аризоны , если считаете, что стали жертвой обмана со стороны компании по ремонту кредитов.

Кредитные союзыВопрос: Регулирует ли DIFI все кредитные союзы, ведущие бизнес в штате Аризона?

A: Нет, DIFI регулирует только кредитные союзы штата Аризона.

В. В чем разница между кредитным союзом штата и федеральным кредитным союзом?

A: Основное различие заключается в том, было ли разрешение на ведение бизнеса в качестве кредитного союза выдано правительством штата или федеральным правительством.Каждый раз, когда создается новый кредитный союз, организаторы подают заявку на получение государственного или национального (федерального) устава кредитного союза. Оба типа кредитных союзов предлагают застрахованные депозиты NCUA, и оба регулируются примерно одинаково. Важное различие для членов кредитных союзов и других потребителей заключается в том, куда им следует обращаться за помощью в регулирующих органах. Поскольку кредитные союзы, учрежденные штатом Аризона, являются единственными кредитными союзами, контролируемыми DIFI , проблемы и жалобы, полученные в отношении федеральных кредитных союзов или зарегистрированных кредитных союзов за пределами штата, необходимо направлять в соответствующий регулирующий орган.Список всех кредитных союзов, зарегистрированных в качестве аккредитованных кредитных союзов штата Аризона, можно найти по адресу . Найдите лицензиата на веб-сайте DIFI . Список государственных и федеральных агентств, которые управляют кредитными союзами, расположенными в Аризоне, но не зарегистрированными как зарегистрированные кредитные союзы штата Аризона, включен в Реферальный список других регулирующих органов .

Q: Может ли кредитный союз, зарегистрированный в другом штате, вести бизнес в штате Аризона? Если да, то кто их регулирующий орган?

A: Да, регулирующий орган находится в штате, который выдает разрешение.Чтобы увидеть список зарегистрированных кредитных союзов за пределами штата, а также дополнительную информацию о том, кто регулирует деятельность кредитных союзов, см. Справочный список других регулирующих органов.

Q: Полностью ли застрахованы мои счета в кредитном союзе?

A: Кредитные союзы не могут вести бизнес в Аризоне, если их счета не застрахованы Национальным управлением кредитных союзов (NCUA). Счета застрахованы на сумму до 250 000 долларов. Все зарегистрированные в штате Аризона кредитные союзы, регулируемые стандартом DIFI и перечисленные на этом веб-сайте по адресу Найдите лицензиат , застрахованы на федеральном уровне.Вы можете получить доступ к веб-сайту NCUA по адресу , найдите кредитный союз , чтобы определить, регулируется ли ваш кредитный союз и застрахован ли он.

Компании по управлению долгомQ: В чем разница между переговорами о долге, консолидацией или другими компаниями по урегулированию долга и компаниями по управлению долгом?

A: Компании, участвующие в переговорах по долгу, арбитражном разбирательстве по долгам, урегулировании долга или урегулировании кредита, не получают деньги или свидетельства об этом от потребителей для целей управления своим долгом.Эти компании просто ведут переговоры с кредиторами, пытаясь заставить кредиторов согласиться принять уменьшенный баланс от дебиторов в качестве платежа для полного погашения своих долгов.

Компания по управлению долгом — это лицо, которое за вознаграждение занимается бизнесом по получению денег или доказательств этого в этом штате или от резидента этого штата в качестве агента должника с целью их распределения среди своих кредиторов в оплата или частичная оплата своих обязательств. Компания по управлению долгом предоставляет множество услуг, которые могут включать переговоры об урегулировании долга, включая снижение процентной ставки или основной суммы.В отличие от компаний по урегулированию долга, компании по управлению долгом также помогают потребителям экономить деньги и / или управлять деньгами. Один из примеров управления долгом — это когда потребитель платит компании ежемесячный платеж, а компания распределяет платеж между кредиторами потребителя. DIFI регулирует компании по управлению долгом в соответствии с A.R.S. §§ 6-701–6-716 .

Агенты условного депонированияQ: У меня спор с другой стороной контракта; может ли эскроу-компания хранить мой задаток?

A: Вам необходимо ознакомиться с условиями контракта, касающимися разрешения споров.В случае возникновения спора от эскроу-компании может потребоваться удержание средств до тех пор, пока дело не будет рассмотрено в арбитраже или пока не будет вынесено постановление суда

. Инициаторы займа

Q: Как я могу узнать, имеет ли кредитор лицензию в Аризоне?

A: Вы можете проверить веб-сайт DIFI под Найдите лицензиата или вы можете проверить Национальную систему и реестр ипотечных кредитов (NMLS), щелкнув его страницу доступа потребителей .

Денежные переводчикиQ: Что означает переводчик денег?

A: Служба денежных переводов — это компания, оказывающая денежные услуги, которая предоставляет ряд услуг. Денежный переводчик может продавать или выпускать платежные инструменты (например, чеки, тратты, денежные переводы, дорожные чеки, независимо от того, является ли инструмент оборотным или нет). Денежный переводчик также может быть бизнесом по оказанию денежных услуг, который занимается получением денег для перевода или переводом денег любыми и всеми способами, включая, помимо прочего, платежный инструмент, телеграфный, факсимильный или электронный перевод.Используя Money Transmitter, клиенты могут отправлять и получать деньги в пределах США или за границу. Клиент может отправить деньги, посетив любую точку, участвующую в программе, заполнив форму денежного перевода и оплатив транзакцию. Покупатель, получающий транзакцию, обычно не должен платить комиссию. DIFI регулирует службы денежных переводов под A.R.S. Раздел 6, Глава 12, статьи 1 и 2. §§6-1201-6-1242 .

Ипотечные брокеры и банкирыQ: Могу ли я передумать, если я уже подписал договор о рефинансировании ссуды?

A: В соответствии с Федеральным законом о кредитовании, 15 U.S.C. § 1635 и Постановление Z, 12 C.F.R. 226.15, заемщики, которые рефинансируют ссуду по своему основному месту жительства у кредитора, отличного от текущего кредитора, могут отменить сделку бесплатно для себя в течение 3 дней после закрытия. Это «право на расторжение договора» предназначено для того, чтобы дать заемщикам возможность обдумать это и, если они решат, что сделка на самом деле не в их интересах, отказаться и вернуть все выплаченные деньги. DIFI обеспечивает соблюдение этого права посредством уставов ипотечных брокеров и банкиров, §§ 6-906 (D) и 6-946 (E) , пересмотренные законы штата Аризона.

Q: Что такое PMI? (Частное страхование ипотеки)

A: Полис, предоставляемый частными ипотечными страховщиками для защиты кредиторов от убытков в случае дефолта заемщика. Большинство кредиторов требуют PMI для ссуд с процентным соотношением ссуды к стоимости (LTV), превышающим 80%. Это позволяет заемщику внести меньший первоначальный взнос — всего 3% вместо примерно 20%, и обычно требует первоначального взноса и, возможно, дополнительной ежемесячной платы в зависимости от структуры ссуды.

Q: Как и когда я могу запросить удаление моего PMI (частного ипотечного страхования)?

A: Удаление PMI основано на условиях вашего кредитного инвестора, которые могут быть изменены. Досрочное удаление PMI может зависеть от определенных условий, которые вы должны выполнить; такие как история платежей, временные рамки вашей ссуды, стоимость и т. д. Чтобы определить, соответствуете ли вы требованиям досрочного прекращения вашего PMI, свяжитесь с вашим кредитным агентом / кредитором, чтобы обсудить рекомендации по удалению вашего PMI.

Q: Что такое MIP (Премия по ипотечному страхованию)?

A: MIP — это ипотечное страхование, необходимое для ссуд, застрахованных (FHA) Федеральной жилищной администрации. При закрытии дома с использованием ссуды FHA со всех должников взимается предоплата в размере MIP в процентах от продажной цены дома. Дополнительная страховая премия рассчитывается как ежемесячный платеж по ссуде FHA и рассчитывается на основе процентной суммы годовой премии, взимаемой при закрытии.Эта ежемесячная плата хранится на счете условного депонирования в Департаменте жилищного строительства и городского развития (HUD) на имя должника. Для получения дополнительной информации о требованиях MIP вы можете посетить веб-сайт HUD . Вы также можете проверить их веб-сайт в разделе «, должен ли HUD вернуть вам », чтобы узнать, имеете ли вы право на возмещение по вашему MIP, если у вас была ипотека, застрахованная FHA.

Q: Что такое заявление TIL (правда в кредитовании)?

A: Справка о предоставлении кредита (TIL) может помочь вам решить, подходит ли вам ссуда.Но разобраться в этом документе непросто. Заявление о раскрытии информации TIL — один из наиболее важных документов в процессе ипотеки. Он разработан, чтобы помочь заемщикам полностью понять свои затраты по займам. Федеральный закон требует, чтобы кредиторы предоставили (TIL) документ всем заявителям на получение кредита в течение трех рабочих дней после получения заявки на получение кредита, в котором указаны все расходы, связанные с предоставлением и закрытием кредита. Некоторые из вещей, которые вы найдете в TIL, — это годовая процентная ставка (APR), финансовые сборы, финансируемая сумма, общая сумма платежей, график платежей и другая информация.

Вопрос: Регулирует ли DIFI изменение ссуды для собственности за пределами штата Аризона?

A: DIFI регулирует ссуды, обеспеченные ипотекой, доверительным актом или любыми залоговыми процентами на недвижимость, расположенную в Аризоне. DIFI предлагает, чтобы, если у вас есть жалоба на изменение ссуды на собственность, находящуюся за пределами Аризоны, связаться с регулирующим органом того штата, где находится собственность.

Компании по финансированию продажQ: У меня угрызения совести покупателя; Могу ли я расторгнуть договор об автомобиле в течение трех дней?

A: За исключением случаев, когда трехдневное право на расторжение договора прямо указано в контракте, в соответствии с законодательством штата Аризона трехдневное право на расторжение договора или период «обдумывания» отсутствует. Для получения дополнительной информации о ваших правах, касающихся покупки автомобилей, посетите веб-сайт генерального прокурора Аризоны https: // www.azag.gov/consumer/auto.

Q: Дилер сказал, что я должен подписать второй контракт; мне действительно нужно его подписывать, если я не хочу?

A: Нет, если вы решите НЕ подписывать второй контракт, вам нужно будет соблюдать условия первого контракта при возврате приобретенного вами автомобиля и принять на себя все обязательства, которые вы согласились вернуть, например, не -возвратный депозит, любой пробег, повреждение автомобиля и т. д.

Q: Я продал автомобиль и не имел права на получение финансирования, должен ли дилер возвращать мой автомобиль, сданный в обмен, даже если он его продал?

A: Да.

Q: Купленный мной подержанный автомобиль работает неправильно, хотя я купил его «как есть». Куда я могу пожаловаться?

A: В случае проблем с производительностью вам может помочь Генеральная прокуратура штата Аризона. Позвоните по телефонам 602-542-5763, 520-628-6504 или посетите сайт www.azag.gov для онлайн-формы жалобы.

В. Знает ли DIFI , кто является моим держателем залога?

A: Нет, DIFI не хранит информацию о клиентах, такую как контракты, записи, истории платежей и т. Д.

Q: Может ли DIFI дать мне освобождение от залога на мой автомобиль, если компания не работает или я не могу их найти?

A: Нет, если вы позвоните по номеру 602-771-2800, DIFI может проверить их базу данных, чтобы узнать, не изменил ли ваш кредитор / владелец залогового права свое имя, слился с другой компанией или с тех пор прекратил свое существование. -бизнес. DIFI может предоставить вам обновленную контактную информацию, чтобы позвонить в компанию для освобождения от удержания. Если долг был погашен более семи лет назад, у компании может не быть документации, или если компания не работает или не может быть найдена для освобождения от удержания, обратитесь в Управление транспорта Аризоны , Motor Vehicle Раздел Право собственности и регистрации Раздел содержит инструкции и требования для получения облигационного титула .

Q: Какова максимальная процентная ставка по автокредитованию?

A: В соответствии с пересмотренным законом §44-291 штата Аризона, контракт на розничную рассрочку, который является вторичной сделкой по финансированию автотранспортных средств, подлежит следующим максимальным ставкам финансирования по вторичному контракту по финансированию автотранспортных средств в первоначальной основной сумме. из:

Пятьсот долларов или меньше, ежемесячная ставка финансирования составляет семнадцать процентов.

Более пятисот долларов, но не более двух тысяч пятисот долларов, ежемесячная ставка финансирования составляет пятнадцать процентов.

Более двух тысяч пятисот долларов, но не более пяти тысяч долларов, ежемесячная ставка финансирования составляет тринадцать процентов.

Более пяти тысяч долларов, ежемесячная ставка финансирования составляет десять процентов.

Q: Как я могу рассчитать годовую процентную ставку (APR) для моей автомобильной ссуды?

A: Вы можете рассчитать годовую ставку вторичного финансирования автотранспортных средств, умножив ежемесячную ставку вторичного финансирования автотранспортных средств на двенадцать.Например, если вы взяли взаймы более 500 долларов, ваша ежемесячная ставка финансирования будет составлять 17%, а ваша годовая процентная ставка будет составлять 204% (17% умножить на 12).

Q: Существуют ли в Аризоне какие-либо ссудо-сберегательные ассоциации?

A: В настоящее время в Аризоне нет ассоциаций, которые подали заявку и получили разрешение на ведение бизнеса в качестве государственной ссудо-сберегательной ассоциации.

Прочие

Q: Как я могу получить свой кредитный отчет?

A: По закону вы можете ежегодно получать бесплатный кредитный отчет от каждого агентства кредитной информации, Experian, Equifax и TransUnion.Этот бесплатный отчет о кредитных операциях предлагается Федеральной торговой комиссией (FTC) на сайте Annualcreditreport.com. Если у вас нет компьютера, вы также можете получить свой бесплатный отчет, позвонив в FTC по телефону 1-877-322-8228 или заполнив форму годового отчета о кредитных операциях и отправив ее по адресу, указанному на веб-сайте FTC. .

Не путайте предложение Федеральной торговой комиссии с предложениями, которые вы видите в телевизионной рекламе, предложениях по электронной почте или в поиске в Интернете, поскольку эти объявления могут привести к взиманию с вас скрытых платежей, ежегодных членских взносов или продажи вам других услуг, от которых может быть трудно отказаться. из.Вы можете подать жалобу в Федеральную торговую комиссию, если вы заплатили за то, что, по вашему мнению, было вашим бесплатным ежегодным кредитным отчетом.

Q: Как я могу оспорить долг, который мне не принадлежит, в моем кредитном отчете?

A: Сообщите кредитной компании в письменной форме, какая информация, по вашему мнению, является неточной. Включайте копии, а не оригиналы документов, подтверждающих вашу позицию. Четко укажите в своем отчете каждый пункт, который вы оспариваете. Вы можете сделать это на сайте каждой компании по адресу Experian.com , Transunion.com и Equifax.com. Для получения более подробной информации и примера письма для оспаривания ошибок в кредитном отчете см. Федеральную торговую комиссию FTC Facts for Consumers.

Q: Куда мне обратиться, чтобы пожаловаться на компанию, выдавшую мою кредитную карту?

A: Бюро финансовой защиты потребителей (CFPB) было создано в январе 2012 года для обеспечения выполнения Закона о кредитных картах , вступившего в силу 22 февраля 2010 года.Для вашего удобства перейдите по этой ссылке на форму жалобы CFPB.

DIFI принимает претензии по кредитной карте, если компания, выпустившая кредитную карту, является одним из лицензиатов DIFI . Вы можете получить доступ к списку лицензиатов DIFI ‘S в разделе Найдите лицензиата .

Вопрос: Что случилось с кредитором до зарплаты, который DIFI лицензировал?

A: Закон, разрешающий ссуды до зарплаты в Аризоне, истек 30 июня 2010 года. DIFI больше не лицензирует кредиторов до зарплаты. Потребительские ссуды с годовой процентной ставкой более 36% (плюс санкционированные сборы) стали незаконными 1 июля 2010 года. Если вы видите знак с рекламой ссуд до зарплаты, обратитесь в Генеральную прокуратуру Аризоны по телефону (866) -879-5219 или [адрес электронной почты защищен ]. Посетите веб-сайт генерального прокурора штата Аризона по вопросам ссуд до зарплаты Часто задаваемые вопросы для получения дополнительной информации о ссудах до зарплаты в Аризоне.

Q: Что случилось с торговцами автотранспортными средствами, которые DIFI использовали для лицензирования?

A: Закон, требующий, чтобы DIFI регулировал деятельность автомобильных дилеров, истек 6 августа 2016 года.Вы можете обратиться к SB1358 и HB2535 . Если у вас есть жалоба или запрос о дилере по продаже автомобилей, посетите веб-сайт ADOT по адресу https://azdot.gov/mvd/ContactMVD.

законов о защите потребителей — Генеральный прокурор штата Огайо Дэйв Йост

Законы о защите потребителей штата Огайо

Генеральный прокурор Огайо обладает полномочиями по обеспечению соблюдения более чем 25 законов о защите прав потребителей, которые перечислены ниже с кратким обзором основных средств защиты потребителей в соответствии с законодательством.Обратите внимание, что следующая информация предназначена только для образовательных целей, и могут применяться дополнительные законы. Пересмотренный кодекс штата Огайо (ORC) и Административный кодекс штата Огайо (OAC) доступны по адресу http://codes.ohio.gov.

Федеральный закон о защите прав потребителей

Обратите внимание, что это не исчерпывающий список.

Избранные федеральные законы о защите прав потребителей

- Закон о борьбе со спамом

- Закон о безопасности потребительских товаров

- Закон о справедливых и точных кредитных операциях (FACTA)

- Закон о справедливом выставлении счетов за кредит

- Закон о справедливой кредитной отчетности

- Закон о справедливой практике взыскания долгов

- Закон о Федеральной торговой комиссии

- Закон о контроле за продуктами и лекарствами (маркировка и раскрытие информации)

- Закон о нежелательных факсах

- Закон о гарантии Magnuson Moss

- Закон о лизинге

- Закон о кредитовании

Избранные правила Федеральной торговой комиссии

- Подержанные автомобили Правило

- Правило отрицательного опциона

- Правило продажи по телефону

Закон о борьбе с пирамидами (1974)

ORC 1333.91

- Делает незаконным участие в пирамидальных схемах продаж.

Закон о защите деловых возможностей покупателей (1979)

ORC 1334.01

- Предоставляет потребителям пять дней для отмены соглашений о деловых возможностях.

- Требует от продавцов письменного уведомления потребителей об их праве на отказ.

- Требует, чтобы все устные обещания были включены в письменный договор.

- Запрещает продавцам искажать информацию о деловых возможностях.

В соглашении о деловых возможностях покупатель платит продавцу за право предлагать, продавать или распространять товары или услуги. Некоторые коммерческие предприятия представляют собой мошенничество, обещающее быструю прибыль, но требующее крупных первоначальных взносов.Часто они продвигают товары или услуги, которые не имеют реальной ценности или не существуют. Это особенно верно для предприятий, основанных на Интернете и «работа на дому».

Свидетельство о праве собственности на автотранспортные средства (2001 г.)

ORC 4505.181

- Предоставляет потребителям безусловное право отменить покупку автомобиля, если дилеры не доставят их названия в течение 40 дней с момента покупки.

Закон о продаже кондоминиумов (2004 г.)

ORC 5311.25

- Защищает права собственников кондоминиумов.

- Обязан раскрывать информацию во время строительства.

ORC 1345.01

- Защищает потребителей от несправедливых, обманных или недобросовестных действий или действий в связи с покупкой или предложением покупки, которая будет использоваться для домашнего или личного использования.

- Делает незаконным для продавцов искажение характера их бизнеса, продуктов или услуг, цены их товаров или условий сделки.

- Запрещает продавцам использовать в своих интересах неграмотность, умственную или физическую неполноценность потребителя или неспособность понять условия продажи.

- Запрещает продавцам продавать продукт или услугу потребителю, который, как им известно, не может позволить себе покупку или получить от нее существенную выгоду.

- Требует, чтобы продавцы соблюдали гарантии, гарантии и проверки дождя.

- Защищает потребителей от вводящей в заблуждение рекламы и других видов мошенничества.

Закон о потребительских практиках — Основные правила (1973)

OAC 109: 4-3-01

- 109: 4-3-01 — Делимость; Определения

- 109: 4-3-02 — Исключение

- 109: 4-3-03 — Реклама наживки

- 109: 4-3-04 — Использование слова «бесплатно»

- 109: 4-3-05 — Ремонт или обслуживание

- 109: 4-3-06 — Призы

- 109: 4-3-07 — Залог

- 109: 4-3-08 — Новое для бывшего в употреблении

- 109: 4-3-09 — Неспособность доставить

- 109: 4-3-10 — Обоснование требований

- 109: 4-3-11 — Прямые запросы

- 109: 4-3-12 — Сравнение цен

- 109: 4-3-13 — Ремонт автомобилей

- 109: 4-3-14 — Изоляция

- 109: 4-3-15 — Ржавчина автомобилей

- 109: 4-3-16 — Продажа автотранспортных средств

- 109: 4-3-17 — Продажа при бедствии

- 109: 4-3-18 — Продажа бензина

- 109: 4-3-19 — Определение способности потребителя погасить ипотечную ссуду

- 109: 4-3-20 — Рефинансирование ипотеки с низкой процентной ставкой

- 109: 4-3-21 — Указание потребителю игнорировать информацию

- 109: 4-3-22 — Рекомендуется по умолчанию

- 109: 4-3-23 — Требуемое раскрытие при закрытии

- 109: 4-3-24 — Неправильное влияние на оценщика

- 109: 4-3-25 — Соглашения о взыскании долга

- 109: 4-3-26 — Разумная ощутимая чистая выгода

- 109: 4-3-27 — Нет разумной вероятности платежа

- 109: 4-3-28 — Недобросовестные условия ипотечных жилищных кредитов

- 109: 4-3-29 — Выдача и получение информационного документа по жилищной ипотечной ссуде

- 109: 4-3-30 — Ограничение авансовых платежей

Закон о регистрации кредитных карт (1993)

ORC 1349.17