Возврат процентов по ипотеке при досрочном погашении

Займы по кредитам в наше время есть, пожалуй, почти у каждого совершеннолетнего жителя страны. А у некоторых даже не по одному такому займу. Соответственно, многих интересует, каким образом вернуть % по ипотеке, если она была погашена раньше срока.

Случаи для обращений

Возврат средств предполагает несколько случаев:

- Клиент решил осуществить досрочное погашение. В таких ситуациях финансовая компания должна делать перерасчет % на оставшуюся часть суммы, создав тем самым новый график для осуществления платежей.

- Еще один вариант – если ипотечный заем погашается полностью.

Чтобы справиться с проблемой, от финансовой компании нужно затребовать справки, что ипотека погашена полностью, а так же пересчитать % за период пользования по факту и за тот период, в который заемщик не использовал средства финансовой компании.

Как вернуть проценты при досрочном погашении?

Чтобы вернуть деньги, нужно выполнить определенные шаги. Разберем, какие именно.

Разберем, какие именно.

С чего начать?

Придерживайтесь следующей инструкции:

- Для начала обратитесь за помощью к специалисту с юридическим образованием. Чаще всего первая консультация является бесплатной.

- Далее соберите необходимый пакет бумаг.

- Напишите заявление в финансовой компании на возврат %.

В большинстве случаев финансовая компания требует, чтобы заявление было написано за месяц до списания средств.

НДФЛ при досрочном погашении

Каждый клиент, взявший заем в финансовой компании, имеет право получить 13% от переплаты по ипотеке. Данный факт нужно обязательно учитывать, если решено вернуть вычет.

Но здесь есть один нюанс. Для того, чтобы вернуть вычет, нужно быть официально трудоустроенным. В этом случае будет учитываться так называемая «белая» заработная плата. Есть несколько вариантов получения подобного вычета:

- У клиента банка не будут отнимать 13% от ЗП определенный срок. Этот срок будет длиться до тех пор, пока вся суммы вычета не будет погашена.

- 13 % будут возвращаться 1 раз в год с учетом всех расходов. Эта сумма будет возвращаться, пока не погасится вся сумма налога.

Для этого следует обратиться в налоговые органы.

Судебная практика

Напрасно некоторые опасаются возвращать средства, даже если это нужно сделать через суд. Данная процедура совершенно законна на уровне арбитражного суда.

Практика показала, что средства могут вернуть граждане, освободившиеся от долгов по ссуде. К слову, в актах высших судебных инстанций есть информация о том, что финансовые компании не имеют право взимать с клиентов комиссии. Данное утверждение вызвало огромное количество разбирательств к финансовым организациям и основательно «встряхнуло» ипотечный рынок.

А вот разбирательства по возврату процентов почему-то встречаются гораздо реже. Почему же люди не так охотно идут возвращать свои кровные деньги? Если используется аннуитетный платеж, то % авансируются. А потому даже если вы полностью погасили ипотеку за год, хотя брали ее на десять, то в 1-ые месяцы вы оплатили такие проценты, какие платили бы, если бы пользовались финансами несколько лет.

Выплаченные % можно рассчитать, используя обычный ипотечный калькулятор, а так же зная ставку по кредиту и те месяцы, когда средства использовались по факту.

Возможные проблемы и нюансы

В текущем 2018 году, как и в предыдущем, можно выбрать для себя, как именно вы будете возвращать средства – сразу всю сумму или с помощью ежемесячного вычета % без недоплаты налога. Естественно, воспользоваться первым способом можно только в том случае, если заем, взятый в финансовой компании, погашен полностью.

Если же дело дошло до разбирательства в суде, то высшие судебные инстанции в 95% случаев встают на сторону заемщика, а судебные издержки берет на себя финансовая компания, являющаяся ответчиком. Кроме того, вы можете запросить компенсацию за моральный ущерб.

О том, как именно вернуть проценты, можно узнать из видеоролика.

Рекомендации ипотечным заёмщикам при обслуживании кредита — Ипотека — Частным лицам

Для погашения кредита необходимо обеспечить наличие суммы платежа на карточном/текущем счёте в указанную дату. Сумму, номер счёта и дату погашения вы можете посмотреть в вашем экземпляре кредитного договора, графика платежей или воспользоваться ВТБ Онлайн.

Сумму, номер счёта и дату погашения вы можете посмотреть в вашем экземпляре кредитного договора, графика платежей или воспользоваться ВТБ Онлайн.

Вы можете осуществить полное или частичное досрочное погашение кредита, которое может быть произведено в любой рабочий день, с соблюдением условия о предварительном уведомлении. По кредитным договорам, по которым Банк ВТБ (ПАО) является первичным кредитором, возможна подача распоряжения на досрочное погашение в ВТБ Онлайн.

После осуществления досрочного погашения по кредиту банк производит перерасчёт ежемесячного аннуитетного платежа или окончательного срока возврата кредита (в соответствии с выбранным вами вариантом). Получить график платежей (включая последний платёж), учитывающий новый остаток ссудной задолженности и новый срок кредита, можно в ВТБ Онлайн или обратившись в любой офис банка.

Калькулятор досрочного погашения

(171 КB)

Банк России с 1 января 2016 года приравнял значение ставки рефинансирования к значению ключевой ставки Банка России (Указание Банка России от 11. 12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»). С 1 января 2016 года Банк России также прекращает самостоятельное котирование ставки рефинансирования. Последующее изменение Банком России ключевой ставки будет приравниваться к аналогичному изменению ставки рефинансирования.

12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»). С 1 января 2016 года Банк России также прекращает самостоятельное котирование ставки рефинансирования. Последующее изменение Банком России ключевой ставки будет приравниваться к аналогичному изменению ставки рефинансирования.

В соответствии с условиями кредитного договора, по ипотечным кредитам в рублях с переменными и комбинированными процентными ставками ставка рефинансирования Банка России является базовым значением для определения уровня процентной ставки по договору.

Таким образом, по кредитным договорам, по которым срок моратория на периодический пересмотр процентной ставки истёк, пересчёт процентной ставки будет производиться в соответствии с действующими условиями. В связи с этим просим вас заблаговременно планировать необходимость погашения кредита в соответствии с новым размером платежа.

Для получения информации о размере нового платежа, вы можете пользоваться интернет-банком.

Для получения нового графика платежей после его пересмотра вам необходимо обратиться в ипотечный центр ВТБ.

Обращаем ваше внимание, что Банк ВТБ (ПАО) предлагает желающим произвести рефинансирование кредитов с переменными и комбинированными процентными ставками.

Подробную информацию вы сможете получить в отделении банка или по телефону 8 (800) 100-24-24.

Как погасить ипотеку | Банк Открытие

В мобильном банке на iOS (версия 2.81 и выше) и на Android (версия 2.38 и выше)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам ипотечный кредит. В разделе «Инфо» нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже.

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже.

В мобильном банке на iOS (до версии 2.81)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. Нажмите на шестеренку в верхнем правом углу экрана. Нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже..

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже.

В интернет-банке

Перейдите на вкладку «Мои продукты». В разделе «Кредиты» выберите нужный вам ипотечный кредит. Нажмите «График платежей».

На экране отображается график всех платежей за текущий год. Платежи, которые уже были внесены, выделены зеленым цветом. Дата платежей указана в столбце «Дата».

Платежи, которые уже были внесены, выделены зеленым цветом. Дата платежей указана в столбце «Дата».

Вы также можете посмотреть другую информацию об ипотеке, актуальную в этот период: сумму основного долга, процентов, остаток кредита, а также сумму штрафов и пени.

В офисе

Вам потребуется паспорт или иной документ, удостоверяющий личность, в соответствии с законодательством РФ.

В Контактном центре

По телефону 8 800 444-44-00.

Документы для досрочного погашения ипотеки

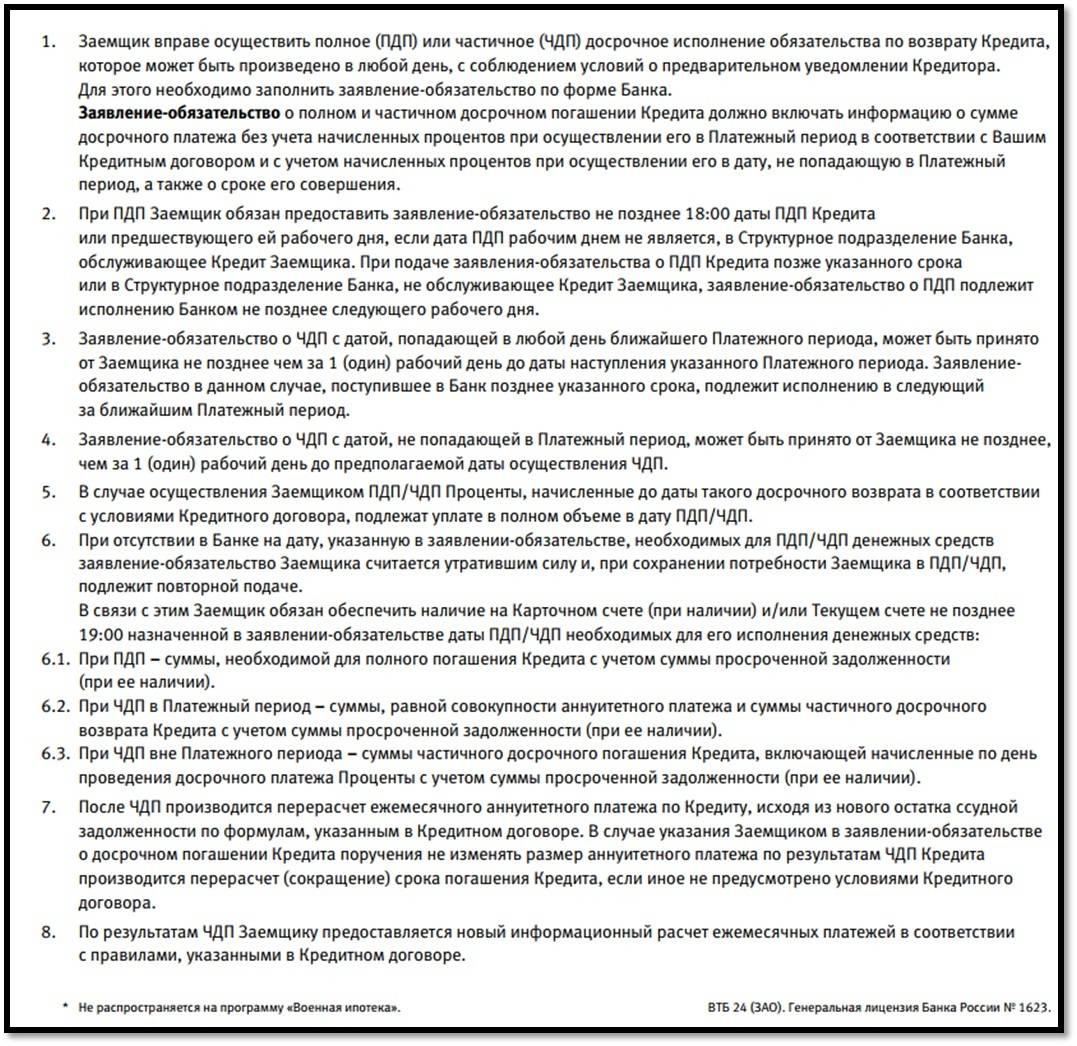

Заемщик вправе осуществить досрочный возврат суммы кредита полностью или частично в любой период действия кредитного договора, направив Банку письменное заявление о намерении осуществить досрочный возврат не позднее, чем за 3 календарных дня до даты такого возврата, при этом:

- Частичный досрочный возврат кредита, при отсутствии иного указания в соответствующем заявлении Заемщика, осуществляется в даты уплаты ежемесячных аннуитетных платежей согласно графику погашения.

- Частичный досрочный возврат суммы кредита возможен с сокращением размера ежемесячного аннуитетного платежа или с сокращением срока возврата кредита.

- 2.1. В случае отсутствия в заявлении Заемщика о досрочном частичном возврате суммы кредита указания об ином, Банк по умолчанию производит перерасчет ежемесячного аннуитетного платежа, исходя из нового остатка ссудной задолженности.

- 2.2. В случае, если в заявлении Заемщика содержится указание о досрочном частичном возврате суммы кредита с сокращением срока погашения задолженности по кредитному договору, производится изменение срока возврата кредита в сторону его уменьшения.

После осуществления частичного досрочного возврата кредита (п. 2.1, 2.2) ознакомиться с графиком платежей Вы можете в Личном кабинете Интернет-Банка или направив на [email protected] запрос на выдачу его в удобном для Вас офисе Банка.

Обращаем Ваше внимание, что окончательную сумму, необходимую для полного досрочного погашения ипотеки в предполагаемую дату, необходимо уточнять в Банке.

Досрочное погашение ипотеки не лишает вас права обратиться за налоговым вычетом. Возврат денег с ипотечного кредита возможен как с суммы основного долга, так и с фактически выплаченных процентов. Единственное ограничение – вычет не должен превышать лимит, установленный законодательством. Также важно знать, что если жилье в ипотеку оформлялось на обоих супругов, то получить частичный возврат ипотечного кредита, подав заявление на вычет, может каждый из них.

Вопрос: Правомерно ли требование заемщика о перерасчете процентов по кредитному договору при его досрочном исполнении?

Вопрос: Правомерно ли требование заемщика о перерасчете процентов по кредитному договору при его досрочном исполнении?

Ответ: В соответствии с п.

Обоснование: В соответствии с ч. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Такая ситуация с авансовой оплатой процентов за пользование кредитом может возникнуть при применении аннуитетной формы расчета процентов. Согласно п. 2.2 Концепции, утвержденной Постановлением Правительства РФ от 11. 01.2000 N 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации», аннуитетный платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

01.2000 N 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации», аннуитетный платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

В случае реализации гражданином своего права на досрочное погашение кредитного обязательства, предусматривающего аннуитетную форму расчета

процентов, он вправе требовать возврата части предусмотренных договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось (Карапетов А.Г., Фетисова Е.М., Матвиенко С.В., Бондаревская М.В. Обзор правовых позиций Верховного Суда Российской Федерации по вопросам частного права за март 2015 г. // Вестник экономического правосудия Российской Федерации. 2015. N 4).

Таким образом, суды, рассматривая требования заемщиков о перерасчете процентов в связи с использованием ими права на досрочное погашение кредита с условием об аннуитетных платежах, устанавливают наиболее важное обстоятельство — произведена ли заемщиком уплата процентов авансом исходя из всего срока действия кредитного договора, или сумма процентов выплачена заемщиком исходя из срока фактического пользования заемными средствами. Иными словами, подлежит установлению обстоятельство, входит ли в состав аннуитетного платежа сумма процентов за ненаступивший период времени.

Иными словами, подлежит установлению обстоятельство, входит ли в состав аннуитетного платежа сумма процентов за ненаступивший период времени.

Если в ходе судебного разбирательства устанавливается факт, что в соответствии с условиями кредитного договора расчет процентов банком производился исходя из остатка задолженности по кредиту, фактического периода пользования кредитом и размера процентной ставки, предусмотренной кредитным договором, в ежемесячный платеж не входили проценты за ненаступивший период времени, то требования заемщика о перерасчете процентов или взыскании с банка излишне уплаченных процентов отклоняются (Апелляционное определение Верховного Суда Республики Мордовия от 27.10.2016 по делу N 33-2380/2016, Апелляционное определение Челябинского областного суда от 21.12.2016 по делу N 11-18320/2016, Определение Верховного Суда РФ от 14.02.2017 N 89-КГ16-12).

Если доказывается факт, что заемщиком уплачены проценты за период, в котором пользование суммой займа не осуществлялось, суды удовлетворяют требования заемщика о перерасчете процентов (Апелляционное определение Московского городского суда от 04. 04.2016 по делу N 33-11479/2016 (Определением Московского городского суда от 29.06.2016 N 4г-6702/2016 отказано в передаче дела для пересмотра данного Определения)).

04.2016 по делу N 33-11479/2016 (Определением Московского городского суда от 29.06.2016 N 4г-6702/2016 отказано в передаче дела для пересмотра данного Определения)).

Досрочное погашение ипотеки. Что выгоднее — сокращение платежа или уменьшение срока? Расчет

https://www.znak.com/2021-07-09/dosrochnoe_pogashenie_ipoteki_chto_vygodnee_sokrachenie_platezha_ili_umenshenie_sroka_raschet2021.07.09

Покупая квартиру в ипотеку, мы надеемся, что не будем платить за нее весь срок, который указан в договоре. Быть обязанным банку от 10 до 30 лет — сильное психологическое давление, и именно поэтому многие стараются досрочно гасить кредит. Как правило при досрочном погашении есть две опции — уменьшить срок кредита или сократить сумму платежа. В банке всегда говорят, что надо уменьшать срок. Но что выгоднее заемщику? Мы опросили нескольких банковских экспертов, которые посоветовали верное решение.

Дарья Шелехова / Znak.comКаждый платеж по любому кредиту состоит из двух частей: выплаты процентов банку и погашению тела долга. Если вы не планируете делать частичные досрочные погашения, а собираетесь строго платить по графику, в первые несколько лет (их количество зависит от того, на какой срок вы взяли ипотеку) подавляющая часть платежа состоит из выплаты процентов. Как пояснил аналитик ФГ «ФИНАМ» Игорь Додонов, график, составляемый банком-кредитором, выстроен так, чтобы оплата тела происходила медленно, и клиент в первую очередь оплатил проценты — отсюда и большая переплата. Уже потом, по истечении нескольких лет, доля тела долга в платеже повышается, и вы начинаете гасить именно его, а не проценты.

Если вы не планируете делать частичные досрочные погашения, а собираетесь строго платить по графику, в первые несколько лет (их количество зависит от того, на какой срок вы взяли ипотеку) подавляющая часть платежа состоит из выплаты процентов. Как пояснил аналитик ФГ «ФИНАМ» Игорь Додонов, график, составляемый банком-кредитором, выстроен так, чтобы оплата тела происходила медленно, и клиент в первую очередь оплатил проценты — отсюда и большая переплата. Уже потом, по истечении нескольких лет, доля тела долга в платеже повышается, и вы начинаете гасить именно его, а не проценты.

Уменьшение суммы платежа мало поможет быстрее закрыть долг, но зато уменьшит текущую нагрузку на бюджет.

Руководитель ипотечного отдела группы компаний BSA Рунар Бурганов считает, что выгода для заемщика может рассчитываться исходя из его целей. Если он хочет быстрее закрыть долг, то стоит уменьшать срок кредита.

Если он хочет быстрее закрыть долг, то стоит уменьшать срок кредита.

Если ему тяжело платить каждый месяц ту сумму, которую он должен платить по графику, то сокращение срока ему будет бесполезно, и тогда стоит все-таки сократить размер платежа.

Но Бурганов также подтвердил мнение предыдущего эксперта: с точки зрения экономии первый вариант будет выгоднее.Руководитель ипотечного отдела BSA добавил, что в любом из этих двух случаев не имеет смысла копить несколько месяцев сумму, чтобы потом закрыть досрочно суммой побольше.

«Гораздо выгоднее делать досрочные погашения каждый месяц. И необходимо помнить, что любые досрочные погашения выгодны только в первые несколько лет пользования кредитом», — сказал Рунар Бурганов.

Это связано с тем, что под конец срока кредита остается в основном оплатить его тело. Если же вы начали гасить ипотеку досрочно через несколько лет, то получается, что до этого вы оплачивали банковские проценты, а сейчас начали быстрее гасить тело.

Итого

- Если вы не хотите платить банку лишних процентов, то стоит сокращать срок кредита. Так вы расплатитесь за долг быстрее и не переплатите.

- Нет смысла сокращать срок, если ежемесячная сумма по графику стала для вас неподъемной. Уменьшите сумму платежа при досрочном погашении кредита.

- Начинайте делать частичные досрочные погашения с самого начала срока кредита — так вы заплатите меньше процентов за пользование банковским кредитом.

Досрочное погашение — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

Это внесение дополнительных денежных средств в погашение кредита/займа помимо оплаты ежемесячного платежа. Различают два вида досрочного погашения полное и частичное.

При частичном досрочном погашении займа Вы самостоятельно определяете способ перерасчета графика платежей – уменьшение аннуитетного платежа либо сокращение срока кредитования.

Подать заявление на полное/частичное погашение Вы можете в одном из офисов САИЖК.

Частичное досрочное погашение

Включает в себя ежемесячный платеж за текущий месяц плюс сумму частичного досрочного платежа определяемую Вами.

Порядок внесения частичного досрочного платежа:

- Вам необходимо написать заявление на досрочное погашение в одном из офисов САИЖК не менее чем за 15 (пятнадцать) календарных дней до даты осуществления досрочного платежа.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении необходимо указать дату учета досрочного платежа, дату составления заявления и тип пересчета графика платежей. Досрочный платеж должен быть осуществлен Вами строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- После даты учета сотрудники АО «САИЖК» в течении 5 (пяти) рабочих дней формируют обновленный график платежей. Вы можете получить пересчитанный график платежей в одном из офисов АО «САИЖК» после оповещения о его готовности.

Полное досрочное погашение

Включает в себя остаток основного долга плюс начисленные проценты за текущий месяц рассчитанные на день учета средств.

Порядок внесения полного досрочного платежа:

- Вам необходимо написать заявление на полное досрочное погашение в одном из офисов САИЖК не менее чем за 5 (пять) рабочих дней до даты осуществления досрочного платежа. Специалист АО «САИЖК» рассчитывает точную сумму полного досрочного платежа. Сумма должна включать в себя остаток основного долга по графику, сумму процентов, начисленных за фактическое количество дней пользования кредитом/займом – на дату учета средств согласно заявлению, а также, в случае наличия просрочки, сумму просроченной задолженности, пеней и сумму штрафных санкций.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении Вам необходимо указать дату учета досрочного платежа. Досрочный платеж должен быть осуществлен строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- По истечении 5 (пяти) рабочих дней после даты учета досрочного платежа Вам необходимо получить закладную в офисе АО «САИЖК», в котором Вами было написано заявление на погашение.

- После получения закладной Вы самостоятельно снимаете обременение с предмета ипотеки в любое удобное для Вас время, следуя инструкции по снятию обременения.

Любой вид досрочного платежа имеет следующие особенности:

- Сумма досрочного погашения всегда идет в погашение основного долга;

- Мораторий на внесение досрочного платежа в ипотечных программах АО «САИЖК» отсутствует, т.

е. Вы можете осуществить досрочный платеж даже на следующий день после предоставления займа;

е. Вы можете осуществить досрочный платеж даже на следующий день после предоставления займа; - Минимальная сумма досрочного платежа не ограничена;

- Любой досрочный платеж может быть принят к оплате только после написания заявления на досрочное погашение;

- Заявление на досрочное погашение может написать любой из заемщиков, указанных в кредитном договоре/договоре займа;

- В заявлениях на досрочное погашение Вами должна указываться только сумма досрочного платежа. Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Что такое переделка ипотечного кредита? | Ипотека

Пересчет ипотечного кредита — это когда кредитор пересчитывает ежемесячные платежи по вашему текущему кредиту на основе непогашенного остатка и оставшегося срока.

Когда вы покупаете дом, ваш кредитор рассчитывает платежи по ипотеке на основе основного остатка и срока кредита. Каждый раз, когда вы делаете платеж, ваш баланс уменьшается. Но что произойдет, если вы сделаете дополнительный платеж или будете платить немного больше каждый месяц? Или сделать единовременную выплату? Если вы платите по ипотечному кредиту досрочно, возможно, имеет смысл запросить переоформление ипотечного кредита.Поскольку пересмотр основан на остатке вашего кредита, ваш ежемесячный платеж может уменьшиться.

Каждый раз, когда вы делаете платеж, ваш баланс уменьшается. Но что произойдет, если вы сделаете дополнительный платеж или будете платить немного больше каждый месяц? Или сделать единовременную выплату? Если вы платите по ипотечному кредиту досрочно, возможно, имеет смысл запросить переоформление ипотечного кредита.Поскольку пересмотр основан на остатке вашего кредита, ваш ежемесячный платеж может уменьшиться.

Важно понимать, что переоформление ипотечного кредита происходит не автоматически и не всеми кредиторами. Если вы заинтересованы в изменении ипотечного кредита, поговорите со своим кредитором, чтобы узнать, возможен ли такой вариант.

Рекаст против рефинансирования

Когда вы рефинансируете свой дом, вы подаете заявку на создание нового кредита с другой процентной ставкой и другим сроком или на получение собственного капитала.

При переоформлении ипотеки единственное, что вы делаете, это пересчитываете свой ежемесячный платеж. Переделка не влияет на вашу процентную ставку, оставшийся срок кредита или капитал.

Когда следует рассмотреть вопрос о пересмотре ипотечного кредита?

Переделка ипотечного кредита — отличный вариант для домовладельцев, которые хотят уменьшить ежемесячный платеж без изменения условий кредита. Некоторые из случаев, когда ипотечный кредит может быть хорошей идеей, включают:

- Вы получили большую удачу .Если вы получите крупный денежный платеж, такой как премия или наследство, и потратите большую его часть на погашение основного долга, вы уменьшите сумму своего долга. Ваши ежемесячные платежи будут основываться на новом остатке кредита, если вы сделаете перерасчет.

- Ипотечные ставки выросли. Во многих случаях заемщики хотят снизить ежемесячный платеж, но не могут, потому что ставки по ипотечным кредитам выросли с тех пор, как они закрыли кредит. В этом случае нет смысла рефинансировать. Вместо этого, если вы оплатили свой остаток и имеете собственный капитал в своем доме, вы можете сохранить текущую процентную ставку и изменить ее, чтобы скорректировать сумму ежемесячного платежа.

- Вы переезжаете . Когда вы продаете один дом, чтобы купить другой, вы можете использовать капитал от продажи для вашего нового ипотечного кредита. Но что произойдет, если ваш старый дом не закроется до того, как вы подпишете новый? Переоформление ипотечного кредита может помочь вам сократить ваши новые платежи по ипотечному кредиту после закрытия продажи вашего старого дома. Как только вы получите средства от продажи вашего дома, вы можете сделать единовременный платеж и попросить вашего кредитора изменить ваш кредит.

Преимущества ипотечной переделки

Помимо более низких ежемесячных платежей, переделка ипотечного кредита имеет несколько ключевых преимуществ по сравнению с другими вариантами кредитования.В том числе:

- Проверка кредитоспособности не требуется . Когда вы рефинансируете кредит, ваш кредитор просматривает ваш кредитный отчет и корректирует ваши условия в зависимости от вашей текущей кредитоспособности. Как правило, при переделке нет проверки кредитоспособности.

- За вычетом денег, выплаченных в счет процентов . Когда вы уменьшаете свою основную сумму, ваш общий процент уменьшается в течение срока действия кредита. Это, в свою очередь, снижает общую сумму, которую вы платите за кредит.

- Сохранить текущую процентную ставку .При переделке ипотечного кредита не имеет значения, каковы текущие ставки по ипотечным кредитам. Даже если ставки выросли, вы сохраните более низкую ставку.

- Без затрат на закрытие . Когда вы рефинансируете свой кредит, вам придется оплатить расходы на закрытие. Ваш кредитор может взимать комиссию за пересмотр вашего кредита, но обычно она меньше, чем традиционные затраты на закрытие.

- Вы не продлеваете оставшийся срок кредита . Когда вы рефинансируете кредит, вам, возможно, придется увеличить срок кредита. С переделкой, длина вашего кредита не меняется.

- Нет длительного процесса подачи заявки . Рефинансирование дома включает в себя много тех же процессов, что и ваша первоначальная заявка на ипотеку.

При переделке ипотечного кредита требуется совсем немного, поэтому процесс проходит намного быстрее.

При переделке ипотечного кредита требуется совсем немного, поэтому процесс проходит намного быстрее.

Недостатки ипотечной переделки

Для многих переоформление ипотечного кредита — отличный способ сократить ежемесячные платежи. Тем не менее, ваш платеж может быть уменьшен не так сильно, как при рефинансировании. Переделка не для всех. Вот некоторые потенциальные недостатки переделки ипотеки:

- Вы сохраняете текущую процентную ставку .Это преимущество, если ставки по ипотечным кредитам выросли с тех пор, как вы в последний раз финансировали свой кредит. Однако, если ставки снижаются, переделка не позволит вам воспользоваться более конкурентоспособной ставкой. В этом случае рефинансирование может быть лучшим вариантом.

- Вы не можете вывести акции. Если вы хотите вывести акции из своего дома, вам необходимо рефинансировать.

- Возможны ограничения . Не все кредиторы предлагают переделку ипотеки, и не все ссуды имеют право на переделку (например, ссуды FHA/VA и USDA не допускают переделки).

Кроме того, могут быть ограничения в отношении суммы вашего долга, суммы, которую вы заплатили, и вашей истории платежей.

Кроме того, могут быть ограничения в отношении суммы вашего долга, суммы, которую вы заплатили, и вашей истории платежей.

Как определить, подходит ли вам ипотечный кредит

Один из лучших способов определить, следует ли вам двигаться вперед с пересмотром ипотечного кредита, — это посмотреть, что вы надеетесь получить от своего кредита. Вы хотите снизить свои ежемесячные платежи или также хотите получить доступ к своему капиталу?

Есть несколько вариантов снижения платежа, но иногда сложно понять, какой из них подходит именно вам.Чтобы узнать больше о преимуществах переоформления ипотечного кредита и о том, как переоформить свой кредит, обратитесь к консультанту по жилищному кредитованию.

Что такое переделка ипотечного кредита и зачем это делать?

Домовладельцы, которые хотят сократить ежемесячный платеж по ипотеке в долларах, а также сэкономить деньги на процентах, могут рассмотреть вопрос о пересмотре ипотеки. Эта стратегия не поможет вам погасить ипотечный кредит досрочно, но она может сделать ваши ежемесячные платежи более управляемыми, при этом уменьшая сумму, которую вы будете платить в виде процентов.

Что такое переделка ипотечного кредита?

Переоформление ипотеки или переоформление ссуды — это когда заемщик вносит крупный единовременный платеж в счет основного остатка своей ипотеки, а кредитор, в свою очередь, реамортизирует ссуду. Это означает, что ваш кредит уменьшается, чтобы отразить новый баланс.

Пересчет сокращает ваши ежемесячные платежи и сумму процентов, которые вы будете платить в течение срока действия кредита. Это, однако, не влияет на процентную ставку или условия кредита.

Как работает переоформление ипотечного кредита

Для того, чтобы сделать переоформление ссуды, заемщик должен внести крупную единовременную выплату в счет погашения основного долга.Кредиторы обычно требуют 5000 долларов или больше, чтобы переоформить ипотечный кредит. Остаток затем амортизируется за счет уменьшения ежемесячных платежей.

Как правило, вы должны заплатить комиссию за переоформление ипотечного кредита. Комиссия зависит от кредитора, но обычно не превышает нескольких сотен долларов.

Однако эта плата может быть оправдана по сравнению с вашей потенциальной экономией на процентах. Пересчет не только приводит к более низким ежемесячным платежам, но и заемщики также будут платить меньше процентов в течение срока действия кредита.

Например, если ваш 30-летний ипотечный кредит имеет основной остаток в размере 200 000 долларов США с процентной ставкой 5 процентов, вы можете платить 1200 долларов США в месяц.Если вы заплатите 50 000 долларов единовременно за переоформление ипотеки плюс 250 долларов за переоформление, вы в конечном итоге сэкономите почти 35 000 долларов на процентных платежах и около 300 долларов в месяц на ежемесячных платежах по ипотеке. (Конечно, деньги, которые вы вложите в переделку, не будут доступны для инвестирования или других целей.)

Имейте в виду, переделка не сокращает срок вашей ипотеки, а только сумму, которую вы платите каждый месяц.

Квалификация и доступность переоформления ипотеки

Прежде чем радоваться более низким ежемесячным платежам, сначала убедитесь, что ваш кредитор предлагает переоформление — многие этого не делают. Это также не то, что обычно рекламируется, но большинство крупных банков предлагают это.

Это также не то, что обычно рекламируется, но большинство крупных банков предлагают это.

Вам, скорее всего, потребуется соответствовать определенным стандартам сокращения капитала и основной суммы долга, чтобы претендовать на пересмотр. Ваша история платежей также может повлиять на ваши варианты.

Не все закладные подлежат переоформлению. Государственные кредиты, такие как кредиты FHA и кредиты VA, не могут быть изменены.

Переоформление ипотеки и рефинансирование

Существует большая разница между переоформлением ипотеки и рефинансированием, хотя и то, и другое может помочь заемщикам сэкономить деньги.Пересчет проще, чем рефинансирование, потому что для этого требуется только единовременная сумма денег в обмен на более низкие ежемесячные платежи.

При перерасчете вы сохраняете существующий кредит, корректируя только амортизацию. Вы не сможете получить более низкую процентную ставку при переделке, как при рефинансировании. С другой стороны, если ваша процентная ставка уже низкая, рефинансирование может иметь негативные последствия, особенно если текущие ставки выше.

Рефинансирование, наоборот, требует, чтобы вы подали заявку на совершенно новый кредит и заплатили все сборы, связанные с ним.Новый кредит погасит ваш существующий кредит, поэтому вы можете получить новую ипотеку, а также новую процентную ставку.

Заемщики обычно делают это, чтобы получить более низкую процентную ставку или перейти от ипотеки с регулируемой ставкой к ипотеке с фиксированной ставкой. Если у вас уже есть ипотека с фиксированной процентной ставкой и низкой процентной ставкой, то рефи вам не поможет. С другой стороны, если у вас есть низкопроцентная 30-летняя ипотека с фиксированной ставкой и вы хотите более низкие ежемесячные платежи, вы можете подумать о переделке.

Преимущества переоформления ипотечного кредита

Переоформление имеет некоторую привлекательность, потому что это довольно легко сделать, и это относительно недорогой способ снизить ежемесячные платежи, если у вас есть наличные деньги.Вот несколько причин, по которым вы, возможно, захотите рассмотреть вопрос о пересмотре существующей ипотеки:

- Сократите свои ежемесячные платежи, внеся единовременную выплату

- Избегайте повторной квалификации для получения нового кредита

- Сохраняйте процентную ставку, если в настоящее время у вас низкая процентная ставка

Недостатки переделки ипотеки

Самый большой финансовый недостаток переделки заключается в том, что вы вкладываете большую сумму денег в собственный капитал. Вот несколько причин, по которым вы, возможно, захотите переосмыслить переделку:

Вот несколько причин, по которым вы, возможно, захотите переосмыслить переделку:

- Не сокращает срок ипотеки

- Ваша процентная ставка остается прежней, что является недостатком, если у вас более высокая процентная ставка

- Большая часть ваших денег связана с акционерным капиталом

- Кредитор взимает комиссию, обычно не превышающую несколько сотен долларов

В нынешних условиях, с относительно низкими ставками по ипотечным кредитам и сильным рынком, переоформление кредита может быть для некоторых нецелесообразным.

Как рассчитать ипотечный кредит

Если ипотечный кредит является правильным шагом для ваших финансов, убедитесь, что математические расчеты верны. Вы можете оценить свой новый ежемесячный платеж после пересчета с помощью калькулятора графика амортизации Bankrate.

Если у вас все еще есть вопросы о ваших потенциальных сбережениях, проконсультируйтесь со своим ипотечным кредитором. Кредитный специалист может помочь вам разобраться в цифрах и понять, какая стратегия лучше всего подходит для вашей ситуации.

С дополнительной отчетностью Сары Шарки

Подробнее:

Может ли это сэкономить вам деньги? – Советник Forbes

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Если у вас достаточно наличных денег в банке для единовременного платежа, и вы хотите уменьшить свой ежемесячный счет по ипотеке, переоформление ипотеки может быть для вас хорошим вариантом. Мы проведем вас через процесс пересмотра ипотечного кредита, сообщим, какие типы кредитов подходят, и поможем решить, подходит ли он для ваших финансовых потребностей.

Что такое переделка ипотеки?

Переоформление ипотечного кредита — это процесс уменьшения остатка по ипотечному кредиту посредством единовременного платежа, а затем ежемесячных платежей меньшего размера до тех пор, пока вы не погасите свой кредит.В отличие от рефинансирования ипотеки, переоформление ипотеки не меняет срок кредита или процентную ставку — у вас просто будет более низкий ежемесячный платеж, но вы также сэкономите на процентных платежах в течение срока действия кредита.

Скажем, например, вы переоформляете 30-летнюю ипотеку на 400 000 долларов, а оставшиеся 350 000 долларов выплачивают единовременно в размере 100 000 долларов через пять лет после выдачи ссуды. Перерасчет кредита будет включать амортизацию оставшихся 250 000 долларов США в течение оставшегося 25-летнего срока. При таких обстоятельствах ежемесячный платеж — при условии, что 3.Процентная ставка 5% — снизится с 1796 до 1252 долларов после пересчета.

Если ваш кредитор не предлагает переделку, вы можете самостоятельно внести единовременный платеж по ипотеке. Это уменьшит остаток по кредиту, но ваши ежемесячные платежи останутся прежними. Тем не менее, вы сможете погасить кредит досрочно, если пойдете по этому пути.

Как работает переделка ипотеки?

Выполните следующие действия, чтобы переоформить ипотечный кредит:

- Свяжитесь со своим кредитором, чтобы определить, соответствуете ли вы требованиям. Не все кредиторы предлагают переоформление ипотечного кредита, поэтому важно подтвердить наличие у вашего кредитора, прежде чем откладывать средства.

Более того, некоторые типы ипотечных кредитов (например, выданные Федеральной жилищной администрацией и Департаментом по делам ветеранов) не подлежат пересмотру. Ваш кредитор также сможет сообщить вам, соответствует ли ваша ипотека требованиям.

Более того, некоторые типы ипотечных кредитов (например, выданные Федеральной жилищной администрацией и Департаментом по делам ветеранов) не подлежат пересмотру. Ваш кредитор также сможет сообщить вам, соответствует ли ваша ипотека требованиям. - Сэкономьте на доплате. В дополнение к подтверждению того, что ваша ипотека может быть переоформлена, узнайте, есть ли у вашего кредитора минимальный единовременный платеж.Эта сумма обычно составляет от 5 000 до 10 000 долларов США, но может составлять процент от непогашенного остатка по ипотеке — обычно до 10%. Основываясь на требованиях вашего кредитора по изменению ипотечного кредита, накопите деньги на единовременный платеж, прежде чем продолжить процесс.

- Запрос на пересмотр вашего кредита. Когда вы будете готовы приступить к процессу переделки, отправьте официальный запрос своему кредитору. Обратите внимание, что многие кредиторы взимают плату в размере до 500 долларов за переделку, но эта плата варьируется.

Эта комиссия значительно ниже, чем вы заплатили бы за рефинансирование ипотечного кредита.После одобрения внесите единовременный платеж в счет непогашенного остатка по ипотеке.

Эта комиссия значительно ниже, чем вы заплатили бы за рефинансирование ипотечного кредита.После одобрения внесите единовременный платеж в счет непогашенного остатка по ипотеке. - Продолжить платежи. После пересмотра ипотеки ваш ежемесячный платеж по кредиту будет ниже в зависимости от остатка. Однако процесс пересчета может занять несколько недель после того, как вы произвели платеж, и тем временем важно продолжать регулярные платежи. Как только вы получите уведомление о том, что ваша ипотека была изменена, начните вносить новые рассчитанные платежи.

Виды кредитов, которые можно переоформить

Если вы хотите сэкономить на ежемесячных платежах, сохранив текущую процентную ставку, переоформление ипотеки может стать отличной альтернативой рефинансированию. Тем не менее, не все кредиторы предлагают эту услугу, и не все кредиты имеют право на пересмотр. Например, обычные ипотечные кредиты и крупные ипотечные кредиты могут быть переработаны, а кредиты FHA и кредиты VA — нет.

Право кредитов на переделку

О чем следует помнить перед оформлением ипотечного кредита

Даже если ваша ипотека имеет право на переоформление и ваш кредитор предлагает эту услугу, она все равно может не соответствовать вашим уникальным финансовым обстоятельствам.Перед переделкой учтите ваш:

- Финансовые обстоятельства. Если у вас есть большая сумма наличных денег, вы можете переоформить ипотечный кредит. Тем не менее, разумно подумать, понадобятся ли вам эти деньги для других крупных расходов. Также оцените, произошли ли какие-либо изменения (например, сокращение дохода), которые могут лишить вас права на популярную альтернативу переделке — рефинансирование ипотеки.

- Кредитоспособность. Одним из основных преимуществ переоформления ипотечного кредита является то, что он приводит к снижению ежемесячного платежа по ипотечному кредиту.Однако, если ваш кредитный рейтинг значительно улучшился после того, как вы взяли ипотечный кредит, вы можете претендовать на более низкую процентную ставку.

В этом случае рефинансирование ипотеки, а не перерасчет, может сэкономить вам деньги, продлив срок кредита и уменьшив ежемесячный платеж.

В этом случае рефинансирование ипотеки, а не перерасчет, может сэкономить вам деньги, продлив срок кредита и уменьшив ежемесячный платеж. - Текущая процентная ставка. Аналогичным образом, если ставки по ипотечным кредитам значительно ниже, чем когда вы впервые закладывали свой дом, возможно, имеет смысл рефинансировать его, а не переделывать.

Является ли переоформление ипотечного кредита хорошей идеей?

Переоформление ипотеки может быть хорошей идеей, если вы:

- Иметь наличные деньги. Если у вас есть сбережения или вы получили денежный подарок или наследство, переоформление ипотечного кредита — это отличный способ инвестировать в собственный капитал, сохраняя при этом большую часть своего ежемесячного дохода.

- Хотите снизить ежемесячные платежи. Переоформив ипотечный кредит, вы уменьшите основную сумму кредита и сумму ежемесячного платежа.

- Не подходит для более конкурентоспособной процентной ставки.

Возможность сохранить текущую ставку при пересмотре ипотечного кредита делает его отличным вариантом для заемщиков с плохой кредитной историей или низким доходом.

Возможность сохранить текущую ставку при пересмотре ипотечного кредита делает его отличным вариантом для заемщиков с плохой кредитной историей или низким доходом. - Купили новый дом перед продажей старого. В этой ситуации вы можете использовать средства от продажи дома, чтобы изменить свою новую ипотеку.

В качестве альтернативы вы можете рассмотреть возможность рефинансирования вашего дома, если вы:

- Нет денег на крупную единовременную выплату. Рефинансирование ипотечного кредита не требует от вас единовременного крупного досрочного платежа в счет основной суммы ипотечного кредита. Имейте в виду, однако, что вам, вероятно, придется оплатить расходы на закрытие, если вы рефинансируете свою ипотеку, но они часто могут быть добавлены к вашей новой ипотеке, а не оплачиваться авансом.

- Хотите сократить срок кредита. Несмотря на то, что вы вносите крупный платеж по ипотеке, вы не избавитесь от ссуды раньше, когда вернете кредит.

- Можно претендовать на более низкую процентную ставку. Переоформление ипотечного кредита не влияет на процентную ставку и не изменяет срок кредита. Если ваш кредит улучшился — или ставки по ипотечным кредитам упали — с момента выдачи ипотечного кредита, вместо этого рассмотрите возможность рефинансирования.

- Нужны деньги на другие крупные расходы. Если вам потребуются наличные деньги для покрытия предстоящих расходов, связывать их с переоформлением ипотечного кредита может быть неразумно.Вместо этого рассмотрите рефинансирование наличными, которое позволит вам рефинансировать ипотеку и занять дополнительные деньги.

Переоформление ипотечного кредита: когда имеет смысл реамортизировать ваш кредит?

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

Домовладельцам, которые ищут способ снизить ежемесячные платежи по ипотеке без изменения процентной ставки или условий кредита, следует рассмотреть возможность пересмотра ипотеки.Переработка или реамортизация ипотеки может создать как долгосрочные, так и краткосрочные сбережения. Читайте дальше, чтобы узнать о плюсах и минусах переоформления ипотеки, о том, какие типы кредитов можно переоформить и как это сделать.

Что такое переделка ипотеки?

Переоформление ипотечного кредита означает, что вы внесете значительную сумму наличными авансом, чтобы погасить часть своего долга и распределить новую меньшую сумму кредита на оставшийся срок вашего существующего кредита. Ваши новые ежемесячные платежи уменьшаются в процессе перерасчета из-за более низкой оставшейся основной суммы.Изменение ипотечного кредита уменьшает сумму ежемесячного платежа, но сохраняет процентную ставку и оставшееся количество ежемесячных платежей по ипотечному кредиту на прежнем уровне.

Например, предположим, что вы хотите переоформить ипотечный кредит на 300 000 долларов со сроком погашения 20 лет, внеся 100 000 долларов наличными. Полученный остаток основного долга в размере 200 000 долларов затем будет амортизироваться в течение того же 20-летнего срока. Однако ежемесячный платеж снизится с 1475 до 1238 долларов.

| Сумма кредита | 300 000 долларов США | 200 000 долларов США | |

| Ежемесячный платеж | 1 475 долларов США.82 | $ 1,238,47 | $ 1,238,47 |

| процентная ставка | 4,25% | 4,25% | 4,25% |

| месяцев Оставшиеся | 240 месяцев | 240 месяцев |

Стоит отметить, что простое внесение дополнительных платежей в счет остатка кредита само по себе не квалифицируется как изменение, поскольку ваши ежемесячные платежи не меняются.![]() Переработка ипотечного кредита реструктурирует ваши ежемесячные платежи, что снижает ваши ежемесячные обязательства, но в остальном сохраняет все остальные условия вашего кредита в неизменном виде.

Переработка ипотечного кредита реструктурирует ваши ежемесячные платежи, что снижает ваши ежемесячные обязательства, но в остальном сохраняет все остальные условия вашего кредита в неизменном виде.

Как переоформить ипотечный кредит?

Процесс оформления ипотечного кредита включает следующие этапы.

- Определите, можно ли переоформить вашу ссуду. Не все виды кредитов подлежат переоформлению; например, ссуды Федерального жилищного управления (FHA) и Департамента по делам ветеранов (VA) не могут быть перераспределены. Кроме того, не все кредиторы и поставщики услуг предлагают услуги по переделке, поэтому лучше всего обратиться непосредственно к вам.

- Сообщите своему кредитному специалисту. Вам нужно будет сделать официальный запрос вашему кредитору или кредитному специалисту, чтобы переоформить ваш кредит. Большинство кредиторов и сервисных компаний взимают комиссию в размере до 500 долларов за обработку переделки.

- Произвести единовременный платеж. Чтобы завершить переделку, большинство кредиторов и кредитных организаций требуют, чтобы вы сделали минимальный единовременный платеж в счет основного остатка кредита. Минимальные платежи варьируются от 5 000 до 10 000 долларов США или могут рассчитываться как процент от остатка основного долга, который может достигать 10%.

Иногда кредиторам также требуется одобрение инвестора, купившего кредит, для завершения переделки. Обычно это происходит только в том случае, если ссуда была передана другой стороне после того, как она была предоставлена посредником. В результате обработка вашей переделки может занять недели. Важно продолжать вносить регулярные запланированные платежи в полном объеме до тех пор, пока вы не получите подтверждение о том, что преобразование завершено.

Каковы плюсы и минусы переоформления вашей ипотеки?

Наибольшие преимущества переоформления ипотечного кредита — это снижение ежемесячных платежей и уменьшение процентов, которые вы будете платить в течение срока действия кредита. Вам также не нужно будет рефинансировать или переквалифицировать ипотечный кредит, что означает, что вы избежите уплаты комиссионных кредиторов, затрат на оценку, а также сборов за право собственности и условного депонирования, которые обычно являются частью процесса рефинансирования. Кроме того, годовая процентная ставка (APR) останется прежней, что является преимуществом, если у вас уже есть низкая процентная ставка.

Вам также не нужно будет рефинансировать или переквалифицировать ипотечный кредит, что означает, что вы избежите уплаты комиссионных кредиторов, затрат на оценку, а также сборов за право собственности и условного депонирования, которые обычно являются частью процесса рефинансирования. Кроме того, годовая процентная ставка (APR) останется прежней, что является преимуществом, если у вас уже есть низкая процентная ставка.

Самым большим недостатком переоформления ипотечного кредита является то, что он не сокращает срок кредита. В зависимости от того, сколько вам нужно выплатить остаток, пересмотр вашей ипотеки также снижает общую ликвидность (т.е., наличные в кассе), потому что вложенные средства будут привязаны к собственному капиталу дома. Заемщики, которые хотят получить доступ к наличным деньгам, должны будут использовать финансирование собственного капитала или продать дом. Наконец, большинство кредиторов и сервисных компаний взимают номинальную плату за обработку кредита.

Какие типы кредитов могут быть перераспределены?

Хотя большинство кредиторов и кредитных организаций публично не объявляют о том, разрешают ли они переоформление ипотечных кредитов, некоторые кредиты просто не подлежат переоформлению, а некоторые кредиторы не разрешают их.

| Обычные кредиты | Да |

| High-балансовые кредиты | Да |

| Jumbo кредиты | Да |

| FHA кредиты | Нет |

| VA кредиты | Нет |

| Кредиты под залог жилья | Да |

| HELOCs | Да* |

Переделка против рефинансирования вашей ипотеки

При попытке уменьшить свои ежемесячные платежи большинству заемщиков придется выбирать между пересмотром или рефинансированием своего существующего ипотечного кредита.Хотя пересчет ипотечного кредита не всегда может быть вариантом, рефинансирование ипотечного кредита является допустимой альтернативой, в зависимости от того, где процентные ставки.

Если вы переоформите свою ипотеку

Между переоформлением ипотечного кредита и рефинансированием есть существенные различия, несмотря на то, что оба варианта могут уменьшить ваши ежемесячные платежи. Переоформление кредита — это более простой процесс, чем рефинансирование, поскольку для этого требуется только одобрение кредитора, единовременный платеж и комиссия за обработку. Вы избежите проверки кредитоспособности или нового андеррайтинга, а административный сбор будет значительно ниже, чем плата за закрытие, понесенная в результате рефинансирования.Вы также сохраните первоначальную процентную ставку по ипотеке. Перед пересмотром своей ипотеки не забудьте проконсультироваться со своим налоговым инспектором или CPA, чтобы определить налоговые последствия.

Вот когда вы должны подумать о пересмотре своей ипотеки.

- Вы получаете единовременную сумму денег. Применение этого неожиданного дохода к ипотеке поможет снизить ежемесячные платежи, что позволит вам ежемесячно держать в кармане больше денег.

- Вы купили новый дом перед продажей старого дома. После завершения продажи вашего старого дома вы можете использовать вырученные средства для погашения новой ипотеки без необходимости рефинансирования.

- Рефинансирование не лучший вариант для вашей ситуации. Это может быть связано с изменением вашего дохода, активов или кредитоспособности, которое не позволяет вам претендовать на получение нового кредита. Это также может иметь место в условиях роста процентных ставок, когда невозможно рефинансировать по более низкой ставке, чем ваша текущая ипотека.

Должны ли вы вместо этого рефинансировать свою ипотеку?

Рефинансирование потребует от вас подать заявку на новый кредит с другой структурой, графиком погашения и процентной ставкой. Это требует официального заявления и андеррайтинга, и кредитор выполнит новую проверку кредитоспособности. Вам также нужно будет оплатить сборы и расходы на закрытие, связанные с созданием нового кредита.

Вот когда вам следует подумать о рефинансировании ипотечного кредита.

- У вас не так много наличных денег. Вам не нужно будет вносить единовременный платеж в счет основного остатка кредита, чтобы завершить рефинансирование. В то время как многие рефинансирования потребуют дополнительных затрат на закрытие, некоторые кредиторы позволяют вам включить эти затраты на закрытие в ваш новый остаток по ипотеке.

- Вам нужно снять наличные из капитала вашего дома. Рефинансирование наличными позволит вам комбинировать и консолидировать долги, одновременно получая наличные из дома, при условии, что у вас достаточно непогашенного капитала.

- Вы можете получить лучшую процентную ставку или структуру кредита. Рефинансирование позволяет вам воспользоваться низкими процентными ставками и сократить срок кредита.

«Перераспределение» — это еще один способ, помимо рефинансирования, сэкономить деньги на ипотеке.

без затрат на переоформление кредита.Ваша процентная ставка не изменится, и срок погашения вашего долга не изменится. Если ваш кредит представляет собой 30-летний кредит с фиксированной ставкой, это все еще 30-летний кредит с фиксированной ставкой. Меняются только ваш баланс и ежемесячный платеж».

без затрат на переоформление кредита.Ваша процентная ставка не изменится, и срок погашения вашего долга не изменится. Если ваш кредит представляет собой 30-летний кредит с фиксированной ставкой, это все еще 30-летний кредит с фиксированной ставкой. Меняются только ваш баланс и ежемесячный платеж».История продолжается ниже рекламного объявления

Например, если у вас есть остаток по кредиту в размере 400 000 долларов США и вы платите 75 000 долларов США, чтобы уменьшить основную сумму, вы преобразуете свой кредит в кредит с остатком в размере 325 000 долларов США. Ежемесячные платежи с процентной ставкой 3,0 процента по 30-летнему кредиту с фиксированной ставкой упадут с 1686 до 1370 долларов.

Уивер говорит, что переделка сейчас популярна из-за конкуренции на рынке жилья.

«Многие люди решают купить дом, прежде чем продавать свой текущий дом, и им нужно сделать предложение без каких-либо непредвиденных обстоятельств», — говорит Уивер. «Пока они могут претендовать на получение кредита с более высокими ежемесячными платежами, они могут планировать меньший первоначальный взнос и перераспределить свой кредит на выручку от продажи своего дома после того, как они купили новый дом».

«Пока они могут претендовать на получение кредита с более высокими ежемесячными платежами, они могут планировать меньший первоначальный взнос и перераспределить свой кредит на выручку от продажи своего дома после того, как они купили новый дом».

История продолжается ниже объявления

Например, говорит Уивер, многие из его заемщиков переезжают во Флориду из Нью-Йорка.

«Если они покупают дом за 600 000 долларов во Флориде, они могут захотеть внести первоначальный взнос в размере 200 000 долларов и сначала занять 400 000 долларов», — говорит Уивер. «Затем, когда их дом в Нью-Йорке будет продан, они могут получить еще 200 000 долларов прибыли от этой продажи, выплатить остаток и снизить платеж».

Хотя переделка является более простым процессом, чем рефинансирование, и не требует затрат на закрытие, как рефинансирование, у него есть некоторые недостатки.

«Хотя у заемщиков будет более низкий ежемесячный платеж, они будут экономить меньше процентов в течение срока действия кредита, чем если бы они рефинансировали, потому что реструктуризация не сокращает первоначальный срок кредита», — говорит Дон Райан, старший кредит сотрудник Embrace Home Loans в Мидлтауне, Р.I. «Это в основном как если бы меньше денег было взято в долг. Переделка обычно происходит в начале срока ипотеки, хотя и не всегда. В большинстве случаев заемщик продает другой объект недвижимости вскоре после получения ипотечного кредита».

История продолжается ниже объявления

Большинство банков, кредиторов и кредитных организаций требуют минимальной суммы, которая должна быть выплачена по основному долгу за переделку, как правило, не менее 20 000 долларов, но она может варьироваться, говорит Райан. Уивер говорит, что некоторые кредиторы требуют 50 000 долларов или больше за переделку. Он говорит, что платить 20 или более процентов от остатка кредита за переделку — хорошее эмпирическое правило.

Он говорит, что платить 20 или более процентов от остатка кредита за переделку — хорошее эмпирическое правило.

Перед выплатой остатка необходимо запросить пересмотр кредита. В противном случае вы уменьшите остаток кредита без изменения ежемесячных платежей.

«Если вы планируете переоформить кредит вскоре после покупки нового дома, убедитесь, что ваш кредитор сделает это заранее», — говорит Уивер. «Гораздо проще сделать пересчет по крайней мере через 90 или более дней после закрытия вашей ссуды, чтобы у обслуживающей ссуды было время начать обслуживание вашей ссуды.”

История продолжается ниже объявления

Основным недостатком переоформления кредита является требование единовременного платежа.

«Каждый должен подумать о том, хотят ли они сделать что-то другое с этим капиталом, кроме сокращения остатка по кредиту», — говорит Уивер.

Как правило, говорит Уивер, переоформление кредита запрашивают люди предпенсионного возраста, которые могут получить доступ к капиталу авансом без продажи своего дома в качестве первоначального взноса. Кроме того, эти заемщики часто имеют значительные доходы от продажи дома, которым они владели в течение многих лет.

Перепланировка и рефинансирование — не единственные способы, с помощью которых заемщики могут корректировать условия своей ипотеки. Вы также можете платить больше в счет основного остатка, чтобы сократить срок кредита, быстрее нарастить собственный капитал и платить меньше процентов в течение срока действия кредита.

История продолжается ниже рекламного объявления

«Если заемщик делает один дополнительный платеж в год к основной сумме своей 30-летней ипотеки, он, как правило, сокращает срок на пять лет, экономя тысячи долларов в течение срока действия кредита», — говорит Райан. .

.

Как работает ипотечный кредит | NextAdvisor with TIME

Независимость от редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.Из всех способов уменьшить размер ежемесячного платежа по ипотеке переделка может быть самой простой.

Подвох? У вас должна быть крупная сумма денег, чтобы положить ее на остаток по ипотеке.Но если у вас есть деньги, ипотечный кредит может уменьшить ваши ежемесячные платежи и помочь вам быстрее расплатиться за дом.

Сейчас мы находимся в уникальной ситуации, когда процентные ставки низкие, а рынок недвижимости находится на подъеме. «В условиях низких ставок рефинансирование обычно кажется хорошим вариантом», — говорит Майк Тассоне, соучредитель Own Up, платформы для сравнения кредиторов.

Но если вы не хотите или не можете претендовать на рефинансирование, хорошей альтернативой может стать ипотечный кредит.

Вот как это работает:

Что такое переоформление ипотеки?

Пересчет ипотечного кредита — это когда вы делаете крупный платеж в счет основной суммы ипотечного кредита, а ваш кредитор, в свою очередь, пересчитывает все оставшиеся платежи на основе нового, более низкого остатка. Ваш график погашения кредита определяет, сколько вы платите ежемесячно и сколько процентов вы будете платить в течение срока кредита; пересмотр вашей ипотеки может привести к снижению обоих этих показателей.

Как работает переоформление ипотечного кредита

Как и когда вы сможете переоформить закладную, зависит от вашего кредитора и точных условий вашего ипотечного кредита.

«Разные кредиторы предъявляют разные требования к этому варианту, но обычно минимальная сумма [паушального платежа] составляет не менее 5000 долларов США», — говорит Тассоне. После того, как вы сделаете этот платеж, ваша ипотека будет пересчитана с учетом оставшегося остатка за оставшиеся месяцы вашего кредита.

После того, как вы сделаете этот платеж, ваша ипотека будет пересчитана с учетом оставшегося остатка за оставшиеся месяцы вашего кредита.

Преимущество пересчета заключается в том, что вы получаете новую таблицу амортизации, основанную на том, где вы находитесь в своем графике платежей. «Это как если бы вы начали ипотеку с более низким балансом», — говорит Тассоне.Конечным результатом является более низкий ежемесячный платеж. И вы также будете платить меньше процентов в течение срока действия кредита, что может привести к значительной экономии.

Например: если у кого-то есть ипотечный кредит в размере 200 000 долларов США с процентной ставкой 4% (с первоначальным взносом 10%), их ежемесячные платежи составят около 1066 долларов США. Переделывая с первоначальным взносом в размере 10 000 долларов (и предполагая, что плата за переделку составляет около 250 долларов), вы можете сэкономить более 5 000 долларов в виде процентов и 55 долларов в месяц на выплатах по ипотеке.

Итак, если вы недавно получили крупную сумму денег или у вас есть кредит с высокой процентной ставкой, но вы не хотите рефинансировать, вы можете воспользоваться переоформлением ипотечного кредита.

Переоформление ипотечного кредита и рефинансирование ипотечного кредита

Несмотря на то, что они звучат похоже, переоформление ипотечного кредита и рефинансирование ипотечного кредита — это две совершенно разные вещи. «Пересмотр ипотечного кредита просто влияет на текущий кредит, в котором вы находитесь», — говорит Тассоне. Это означает, что вы по-прежнему будете с тем же кредитором, и у вас будут те же процентные ставки и условия кредита.

Однако при рефинансировании ипотечного кредита вы заменяете существующий кредит новым. «Рефинансирование, по сути, «сбрасывает часы» и в большинстве случаев возвращает его к 30-летнему сроку», — говорит Тассоне.

Поскольку вы придерживаетесь одного и того же кредита, переоформление ипотечного кредита проще, чем рефинансирование. И из-за этого переделка часто сопровождается меньшими сборами. «С переделкой на самом деле нет первоначальных денежных затрат, за исключением пары сотен долларов», — говорит Джозеф Дж. Зоппи, управляющий партнер Templar Real.

Для сравнения, Зоппи говорит, что один из его клиентов недавно рефинансировал и в итоге заплатил почти 5000 долларов в виде сборов за подачу заявления и ипотечных баллов. В первую очередь для получения ипотечного кредита уходит много исследований, времени и денег.Поэтому, если учесть удобство сохранения той же ипотеки и простой корректировки ежемесячных платежей с помощью пересчета, легко увидеть привлекательность.

Еще одним преимуществом переоформления ипотечного кредита является то, что он не требует проверки кредитоспособности. Если ваш кредит снизился с тех пор, как вы впервые купили свой дом, рефинансирование может быть не в вашу пользу.

«Для людей, потерявших работу, [рефинансирование] может быть затруднено», — говорит доктор Ричард Грин, профессор Школы государственной политики Прайса и Школы бизнеса Маршалла Университета Южной Калифорнии (USC) и директор Центра недвижимости USC Lusk.

Тем не менее, Грин отмечает, что если ваша ситуация изменилась настолько, что ваш кредит резко снизился, «вы хотите сохранить наличные — вы не захотите погашать кредит быстрее». Но если ваш кредит уменьшился по более незначительным причинам, пересмотр ипотечного кредита все еще может быть вариантом для снижения ваших ежемесячных платежей.

Но если ваш кредит уменьшился по более незначительным причинам, пересмотр ипотечного кредита все еще может быть вариантом для снижения ваших ежемесячных платежей.

Pro Tip

Прежде чем тратить деньги на основной платеж для пересмотра ипотечного кредита, подумайте, есть ли долг с более высокой процентной ставкой, на котором вам следует сосредоточиться.

Требования к переоформлению ипотеки и доступность

Если вы рассматриваете возможность переоформления ипотеки, знайте, что не все ипотечные кредиты подходят для переоформления. Например, кредиты FHA и VA не подходят, говорит Зоппи. Кредиты USDA также не имеют права.

Каждый кредитор предъявляет требования к пересмотру ипотечного кредита, поэтому важно провести собственное исследование. «У вашего кредитора также могут быть ограничения на то, сколько раз вы можете переоформить свою ипотеку, — говорит Тассоне, — и минимальный основной платеж, необходимый для переоформления, зависит от кредитора.”

Перед внесением крупного платежа обязательно свяжитесь со своим кредитором, чтобы убедиться, что ваша ипотека имеет право на пересмотр, и подтвердить детали.

Когда переоформление ипотечного кредита имеет смысл для вас?

Если вас устраивают условия вашего текущего ипотечного кредита, у вас достаточно денег, чтобы внести крупный единовременный платеж, и вы хотите вносить меньшие ежемесячные платежи, вам может подойти переоформление ипотечного кредита. Вот несколько сценариев, когда переоформление ипотечного кредита может быть хорошей идеей:

1.Когда вы хотите сэкономить на процентах

Если у вас есть ипотека с высокой процентной ставкой и вы не хотите рефинансировать, перераспределение может помочь вам платить меньше процентов в течение срока действия кредита, даже при той же процентной ставке, что и у вас. ll в конечном итоге платить меньше процентов в течение кредита. Чтобы рассчитать, сколько процентов вы могли бы сэкономить, вы можете использовать калькулятор пересчета ипотечного кредита.

Имейте в виду, что для того, чтобы запросить переделку, вам потребуется достаточно наличных резервов, чтобы произвести крупный основной платеж. Обычно это происходит после какого-то события в жизни, в результате которого у вас остается крупная сумма денег. Например, «кто-то, у кого есть работа, на которой, как правило, выплачиваются более высокие бонусы… вы можете увидеть, как кто-то берет этот бонус и вкладывает часть — или все — в свою ипотеку, а затем просит переделать», — говорит Тассоне.

Обычно это происходит после какого-то события в жизни, в результате которого у вас остается крупная сумма денег. Например, «кто-то, у кого есть работа, на которой, как правило, выплачиваются более высокие бонусы… вы можете увидеть, как кто-то берет этот бонус и вкладывает часть — или все — в свою ипотеку, а затем просит переделать», — говорит Тассоне.

2. Когда вы собираетесь выйти на пенсию

Переделка также может быть популярным вариантом для людей, приближающихся к пенсионному возрасту. «Если вы выходите на пенсию через пять лет, но у вас осталось семь лет по ипотеке, возможно, вам не придется беспокоиться об этом, как только вы потеряете трудовой доход», — говорит Грин.В то время как рефинансирование может увеличить количество лет, оставшихся до ипотечного кредита, перерасчет может помочь снизить ваши ежемесячные платежи в течение того же срока.

Чем меньше времени у вас осталось, тем больше выигрыш. «Если у вас осталось всего пара лет, может быть, пять, и вы переоформите свою ипотеку, — говорит Зоппи, — вы можете значительно снизить свои платежи».

3. Когда вы покупаете второй дом

Другой популярный момент для переделки — после покупки другого дома. Вместо того, чтобы делать предложение при условии продажи вашего текущего дома, вы можете получить вторую ипотеку, которая позволит вам сделать предложение без непредвиденных обстоятельств.Затем, когда вы продаете предыдущий дом, вы можете использовать эти деньги, чтобы внести основной платеж по новой ипотеке и переоформить ее. «Люди торгуются вверх, так что это может сработать очень хорошо», — говорит Зоппи.

Есть ли недостатки в переделке ипотечного кредита?

Короткий ответ — нет, пока у вас есть наличные деньги и ваша ипотека позволяет переоформление. «Плюсов больше, чем минусов», — говорит Зоппи. «Самый большой плюс заключается в снижении ежемесячных платежей… и меньше денежных затрат.

Тем не менее, Zoppi предостерегает от расчета на переделку в случае, если вы не соответствуете требованиям — либо потому, что ваш кредитор не позволит этого, либо у вас нет средств. Поэтому, прежде чем делать ставку на переделку, вы должны сначала изучить требования вашего кредитора.

Поэтому, прежде чем делать ставку на переделку, вы должны сначала изучить требования вашего кредитора.

Поскольку все кредиторы разные, важно ознакомиться с вашими текущими условиями ипотеки или узнать у кредитора, можете ли вы переоформить кредит, сколько это будет стоить и каков будет минимальный основной платеж.

Еще одна вещь, которую следует учитывать: убедитесь, что вы вкладываете свои деньги в лучшее использование, говорит Тассоне.«Если у вас есть другой долг с более высокой процентной ставкой, чем ваша ипотека, вам следует сосредоточиться на его погашении, прежде чем тратить наличные резервы на переделку», — говорит он.

При принятии большинства финансовых решений ключевое значение имеют знания. «Понимайте свое финансовое положение и то, где вы находитесь», — говорит Зоппи. «Тогда вы можете пойти к своему кредитору и запросить переделку».

Переоформление ипотеки в сравнении с рефинансированием | Американское финансирование

Домовладельцам нужно многое учитывать в финансовом отношении, и экономия денег обычно находится в верхней части списка. К счастью, существует несколько вариантов рефинансирования ипотечного кредита, но ключевой момент заключается в выборе наиболее эффективного варианта, который наилучшим образом соответствует вашим финансовым потребностям. Если вы рассматриваете возможность рефинансирования своей ипотеки, выбор действительно сводится к выбору между «переделкой» или «рефинансированием» ипотеки. Оба могут снизить ежемесячный платеж по ипотеке и помочь вам сэкономить деньги на процентных расходах, но у каждого из них есть свои преимущества и недостатки.

К счастью, существует несколько вариантов рефинансирования ипотечного кредита, но ключевой момент заключается в выборе наиболее эффективного варианта, который наилучшим образом соответствует вашим финансовым потребностям. Если вы рассматриваете возможность рефинансирования своей ипотеки, выбор действительно сводится к выбору между «переделкой» или «рефинансированием» ипотеки. Оба могут снизить ежемесячный платеж по ипотеке и помочь вам сэкономить деньги на процентных расходах, но у каждого из них есть свои преимущества и недостатки.

Давайте разберем различия каждого из них, чтобы помочь вам понять, как они работают и какие из них могут иметь смысл в вашей ситуации.

Что такое переделка ипотеки?

Перерасчет, также известный как реамортизация, происходит, когда вы выплачиваете значительную часть своего ипотечного кредита и решаете «перераспределить» существующий кредит. Это включает новую продолжительность срока кредита, но не «новый кредит» или тип кредита, как при традиционном рефинансировании ипотеки. Кредитор будет пересчитывать ваши ежемесячные платежи на основе вашего существующего баланса, но ваша ипотека будет переамортизирована до нового выбранного срока кредита. Все это означает, что ваш ипотечный кредитор обновит условия, чтобы отразить новые ежемесячные платежи на основе нового и более низкого основного остатка.Это позволяет вам продолжать производить платежи тому же кредитору, но вы будете должны меньше и платить меньше каждый месяц в течение оставшегося срока кредита.

Кредитор будет пересчитывать ваши ежемесячные платежи на основе вашего существующего баланса, но ваша ипотека будет переамортизирована до нового выбранного срока кредита. Все это означает, что ваш ипотечный кредитор обновит условия, чтобы отразить новые ежемесячные платежи на основе нового и более низкого основного остатка.Это позволяет вам продолжать производить платежи тому же кредитору, но вы будете должны меньше и платить меньше каждый месяц в течение оставшегося срока кредита.

Что такое рефинансирование ипотеки?

Рефинансирование происходит, когда вы получаете новый кредит и используете его для погашения существующего кредита. Как? Ваш новый кредитор производит платеж непосредственно вашему старому кредитору, и вы начинаете производить платежи своему новому кредитору с лучшей процентной ставкой, в идеале, поскольку ипотечный кредит теперь намного меньше. Подобно переделке, вы платите меньший платеж по ипотеке и в результате экономите больше денег на процентах. Рефинансирование также может помочь отказаться от частного ипотечного страхования и сократить срок кредита.

Рефинансирование также может помочь отказаться от частного ипотечного страхования и сократить срок кредита.

Переосмысление плюсов и минусов

Основным преимуществом переделки перед рефинансированием является простота.

Чтобы «переоформить» ваш кредит, вам не нужно соответствовать требованиям, таким же, как для нового кредита. Это означает меньше документов и требований. Вам не нужно предоставлять подтверждение дохода, документировать свои активы или следить за тем, чтобы ваш кредитный рейтинг был максимально высоким. Прелесть перерасчета в том, что у вас уже есть кредит, и вы просто просите пересчитать график погашения.Это делает переделку идеальным выбором, например, для домовладельцев, которые работают не по найму или имеют далеко не идеальный кредит. Обратите внимание, что при изменении кредита ваш кредитор изменяет только сумму кредита, поэтому такие факторы, как процентная ставка или срок кредита, остаются прежними. Кроме того, плата за перерасчет обычно ниже, чем при стандартном рефинансировании ипотеки, поэтому вам может не понадобиться определять точку безубыточности, или она может быть минимальной.

Рефинансирование плюсы и минусы

Основным преимуществом рефинансирования перед переделкой является персонализация.

С помощью рефинансирования вы можете снизить ежемесячный платеж, потенциально получить более низкую процентную ставку и настроить свой кредит. Вы получаете совершенно новый кредит, который вы можете структурировать в соответствии со своими потребностями, хотите ли вы другой срок или рефинансирование наличными для погашения долга. Тем не менее, новый кредит может в конечном итоге стоить вам больше, чем переделка. Не ожидайте автоматически более низкой процентной ставки, если вы рефинансируете, поэтому помните о своем времени и новом структурированном сроке. Есть также затраты на закрытие и сборы, связанные с рефинансированием.В отличие от большинства кредиторов, American Financing более чем готова работать с заемщиками для снижения затрат и комиссий. Наконец, рассчитывайте снова пройти весь процесс ипотеки, поскольку вы подаете заявку на новый кредит. Это означает предоставление платежных квитанций, W-2, активов, долгов, отличного кредитного рейтинга и т. д.

Это означает предоставление платежных квитанций, W-2, активов, долгов, отличного кредитного рейтинга и т. д.

Какой из них имеет смысл для вас?

Не все закладные подлежат переоформлению; некоторые типы кредитов, такие как кредиты FHA и кредиты VA, не могут быть изменены. Переделка более проста, потому что требует только единовременной суммы денег в обмен на корректировку амортизации и снижение ежемесячных платежей.Вы не сможете получить более низкую процентную ставку или изменить срок кредита, как при рефинансировании, с другой стороны. Опять же, основная загвоздка заключается в том, что вам понадобится значительная сумма денег при значительном снижении основной суммы долга, поэтому используйте калькулятор ипотечных платежей, чтобы увидеть, является ли переделка хорошей идеей.

Стоит ли рефинансировать ипотеку? Это зависит от нескольких факторов, поэтому простого ответа нет, и его следует тщательно обдумать. Если вы в настоящее время выплачиваете крупный ипотечный кредит или значительную сумму долга, то рефинансирование ипотечного кредита может иметь решающее значение. Примите во внимание внешние факторы, а также нового председателя Федеральной резервной системы и постепенное повышение ставок на рынке.

Примите во внимание внешние факторы, а также нового председателя Федеральной резервной системы и постепенное повышение ставок на рынке.

Но, учитывая все обстоятельства, есть много вещей, которые следует учитывать, когда дело доходит до переоформления или рефинансирования существующей ипотеки. Финансовые обстоятельства различаются от человека к человеку, но необходимость принятия обоснованного решения постоянна. Работайте с консультантами по ипотеке в American Financing, чтобы помочь вам принять правильное решение. Мы предоставляем услуги по переделке и рефинансированию.Но что отличает нас от других ипотечных кредиторов, так это наша преданность нашим клиентам.

.