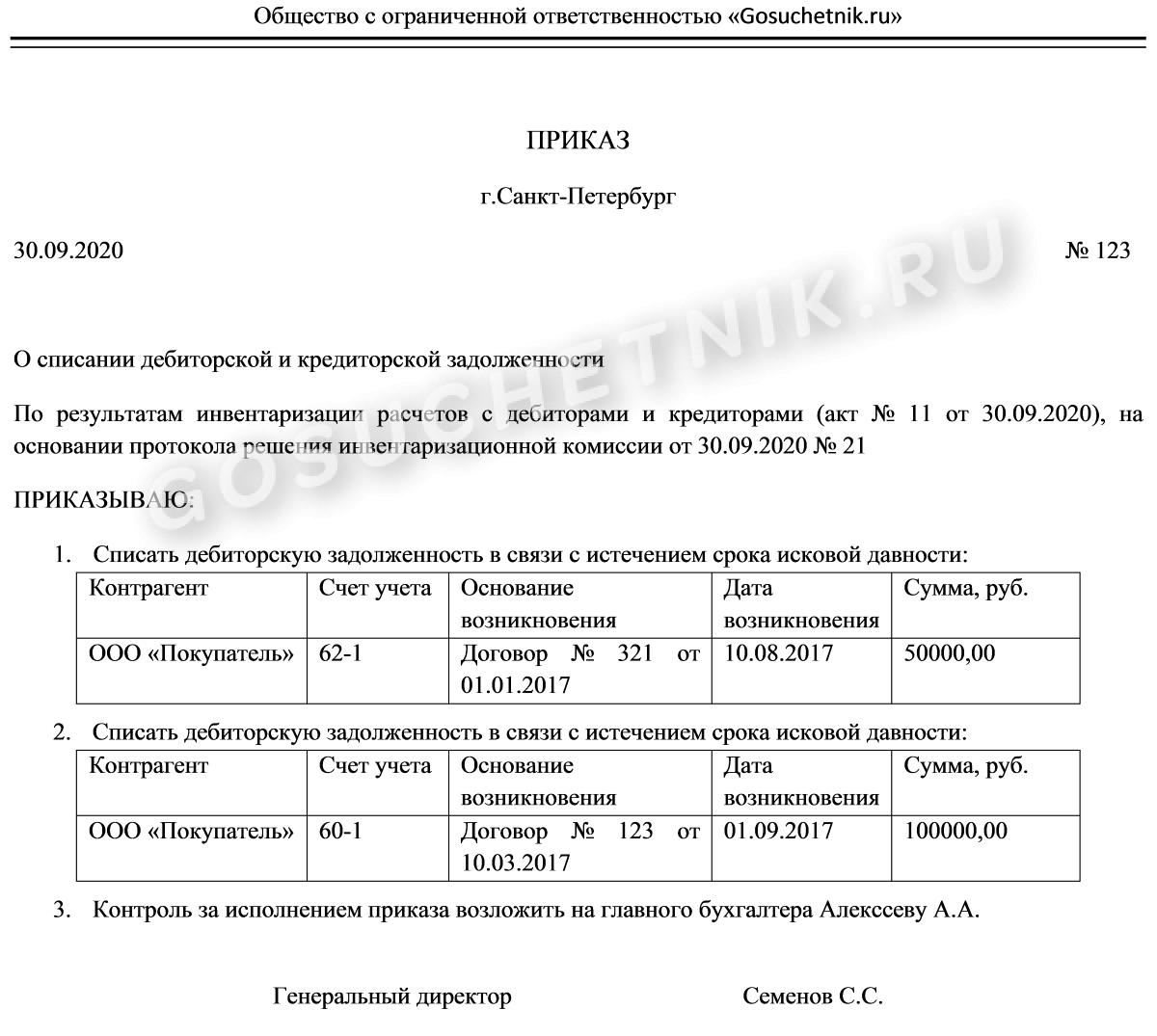

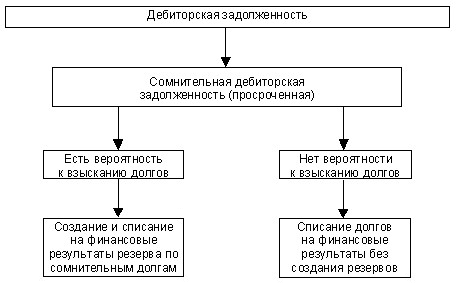

Как оформить и отразить в бухучете списание кредиторской и дебиторской задолженности

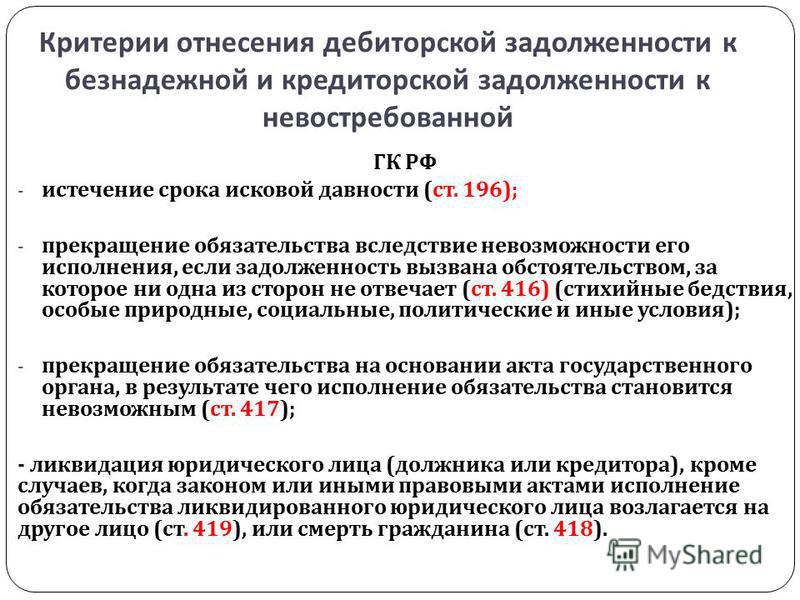

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, причем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности. Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом. Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина РФ от 06.05.1999 № 32н (далее – ПБУ 9/99) и Положением № 34н.

Согласно пункту 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

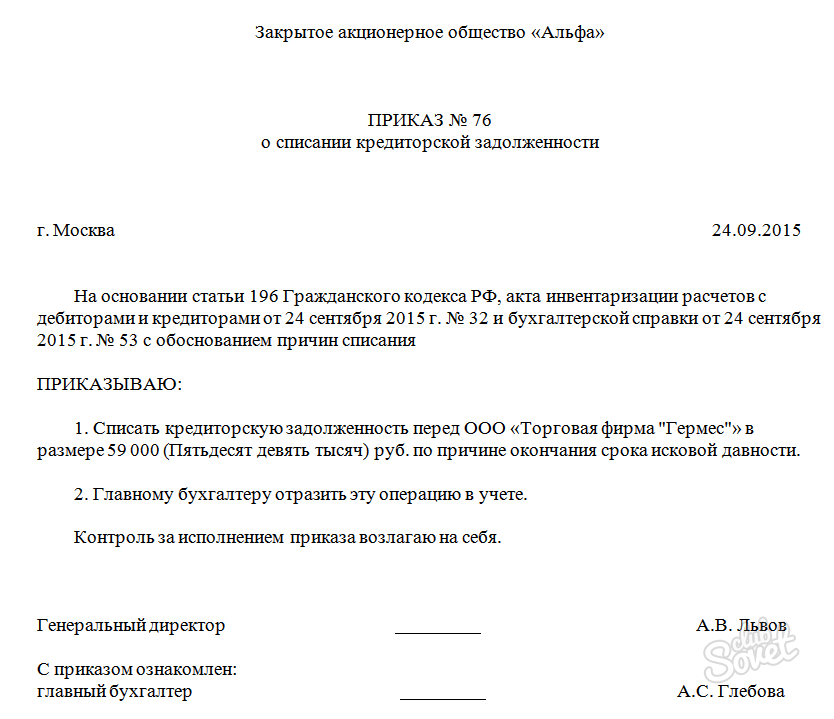

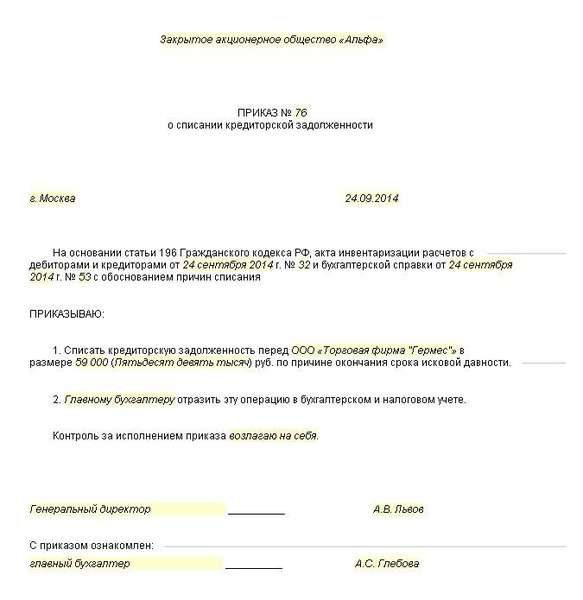

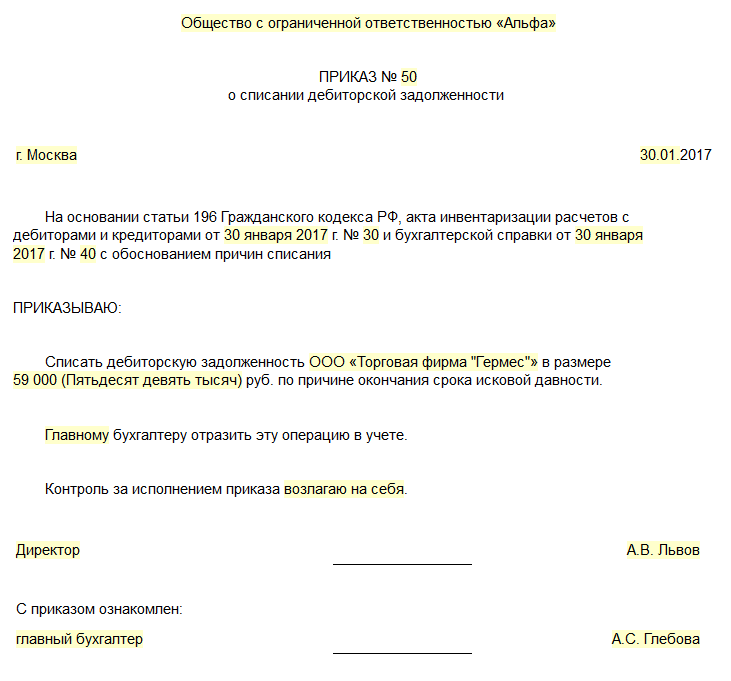

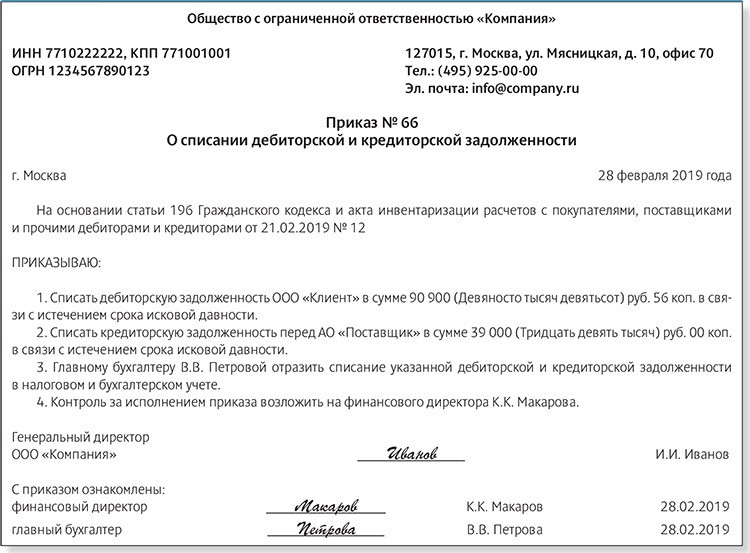

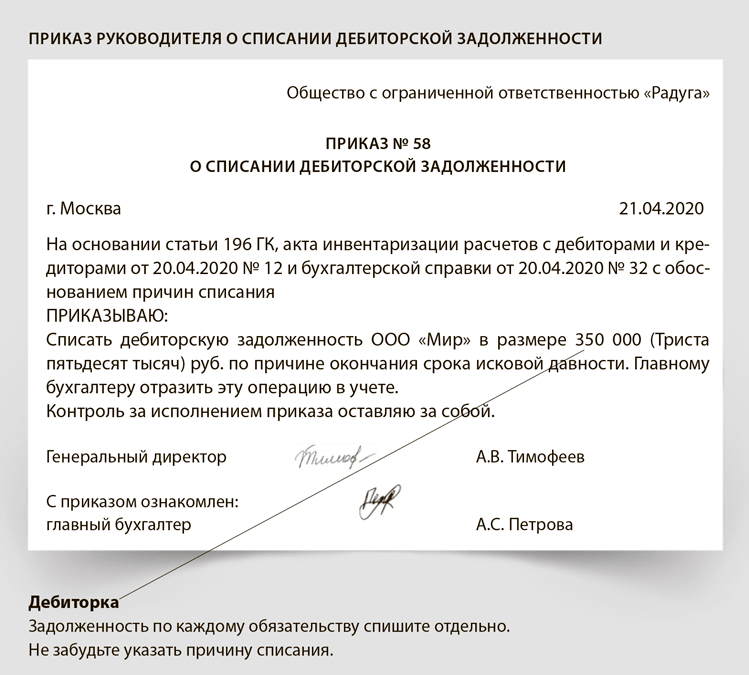

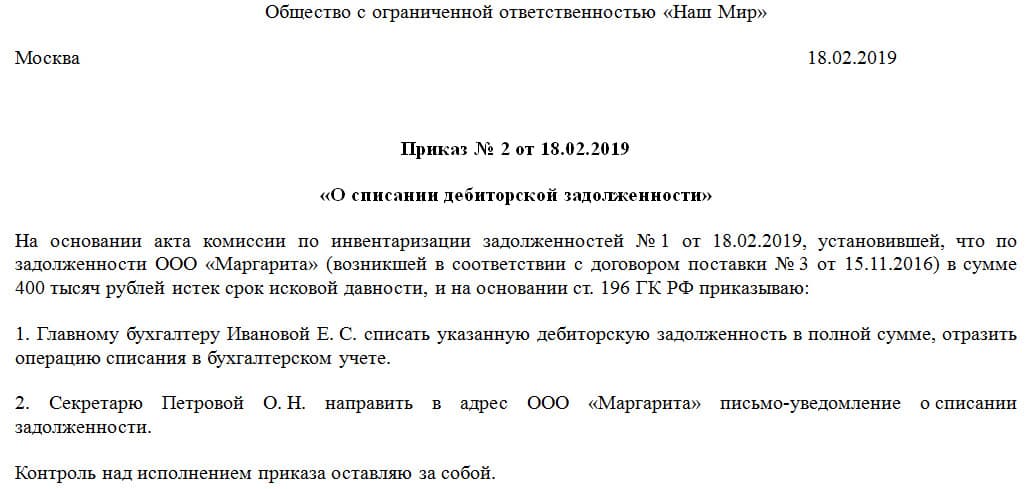

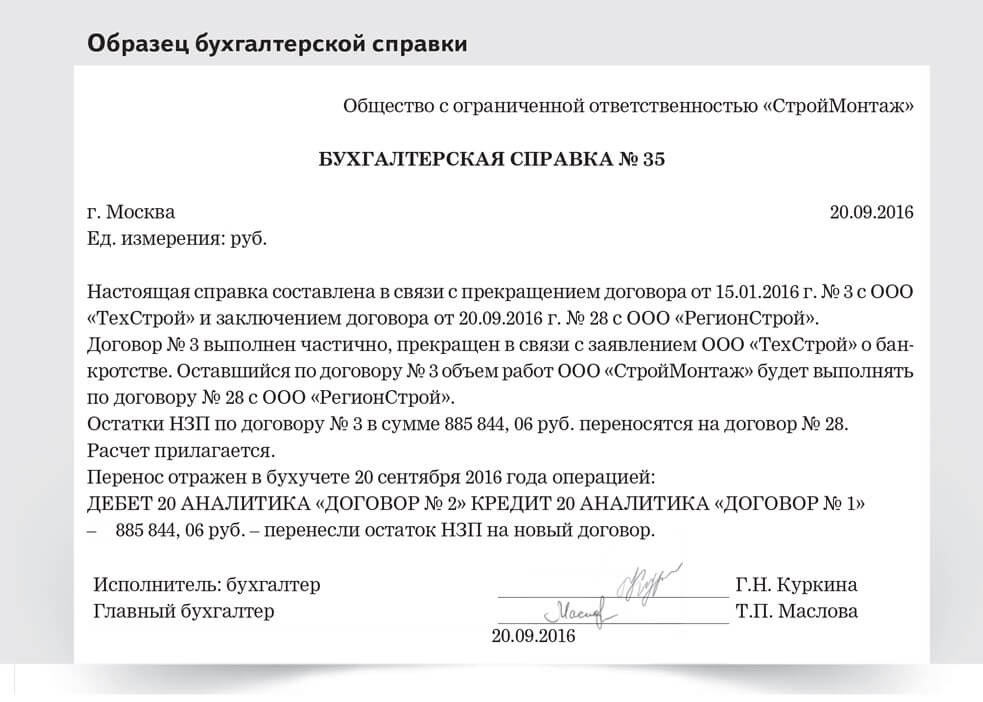

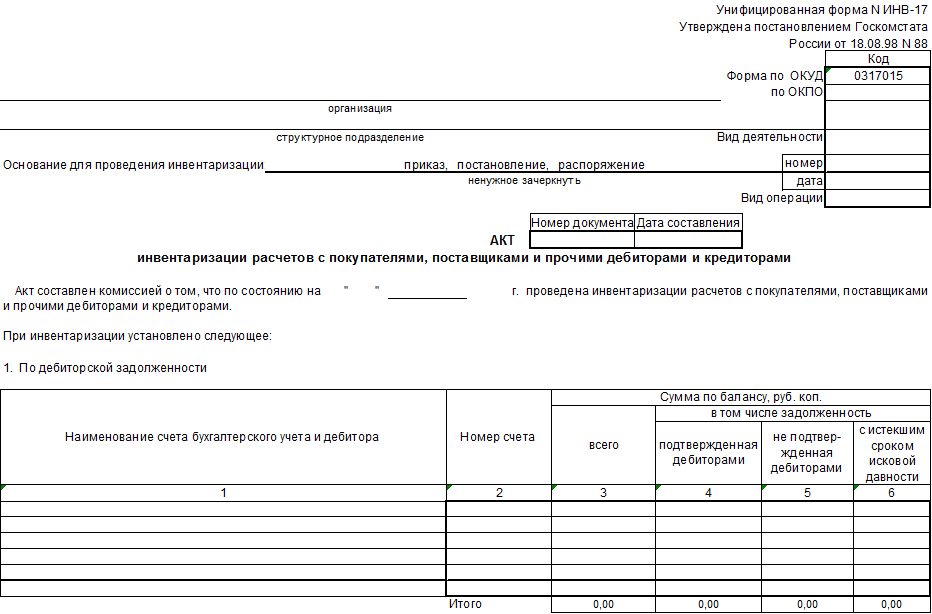

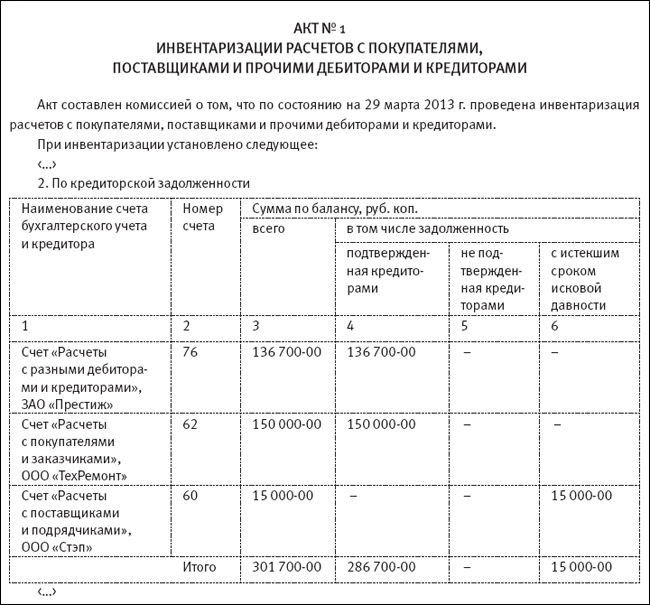

Суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с пунктом 78 Положения № 34н списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода в корреспонденции со счетами учета кредиторской задолженности.

Списание суммы кредиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете организации отражается следующим образом:

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» – списана кредиторская задолженность.

Суммы кредиторской задолженности в соответствии с пунктом 18 статьи 250 НК РФ учитываются в составе внереализационных доходов в полной сумме (с учетом НДС).

При наличии задолженности, указанной в подпункте 21 пункта 1 статьи 251 НК РФ, она не включается в состав доходов, формирующих налоговую базу по налогу на прибыль.

Кредиторская задолженность с истекшим сроком исковой давности учитывается в составе внереализационных доходов по данным инвентаризации, письменному обоснованию и приказу руководства организации.

Дата признания внереализационных доходов для целей налогообложения прибыли установлена пунктом 4 статьи 271 НК РФ. Доход в виде кредиторской задолженности, по которой истек срок исков ой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (см. Письмо Минфина от 28.01.2013 № 03–03–06/1/38 и Письмо УФНС РФ по г. Москве от 04.07.2008 № 20–12/063584).

Президиум ВАС РФ высказался, что «хозяйствующий субъект должен учесть суммы требований кредиторов, по которым истек срок исковой давности, в составе внереализационных доходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный организацией (п. 18 ст. 250 НК РФ). Эта обязанность подлежит исполнению вне зависимости от того, проводилась ли организацией инвентаризация задолженности и был ли издан по ее результатам приказ руководителя о списании задолженности» (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26–5933/2008).

18 ст. 250 НК РФ). Эта обязанность подлежит исполнению вне зависимости от того, проводилась ли организацией инвентаризация задолженности и был ли издан по ее результатам приказ руководителя о списании задолженности» (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26–5933/2008).

В Постановлении Президиума ВАС Российской Федерациии от 15.07.2008 № 3596/08 по делу № А57–10603/06–6 сказано, что «порядок списания кредиторской задолженности регламентирован Положением № 34н. Поэтому при отсутствии приказа (распоряжения) руководителя о списании кредиторской задолженности оснований для начисления инспекцией налога на прибыль, а также пеней и штрафа на сумму кредиторской задолженности не было».

С учетом вышеизложенного рекомендуем более щепетильно подходить к данному вопросу, тщательней отслеживать наличие кредиторских задолженностей организации и особое внимание уделить сроку их давности (нахождения на балансе) для того, чтобы составить все необходимые документы вовремя и списать в необходимом периоде.

В том же налоговом (отчетном) периоде необходимо учесть внереализационный доход от списания задолженности. Если организация пропустит дату списания кредиторской задолженности в связи с истечением срока исковой давности, то безопаснее внести исправления в тот отчетный (налоговый) период, когда срок исковой давности истек, и подать уточненную декларацию (п. 1 ст. 54, ст. 81 НК РФ). Но необходимо помнить, что перед подачей уточненной декларации необходимо уплатить задолженность и пени, чтобы избежать штрафов со стороны контролируемых органов.

НДС

При получении налогоплательщиком оплаты в счет предстоящих поставок товаров (работ, услуг) налоговая база по НДС определяется, исходя из суммы полученной оплаты с учетом НДС (п. 1 ст. 154 НК РФ).

В соответствии с пунктом 8 статьи 171 НК РФ вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Согласно пункту 6 статьи 172 НК РФ установлено, что вычеты сумм НДС производятся с даты отгрузки соответствующих товаров (работ, услуг). Также вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих ТРУ, реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

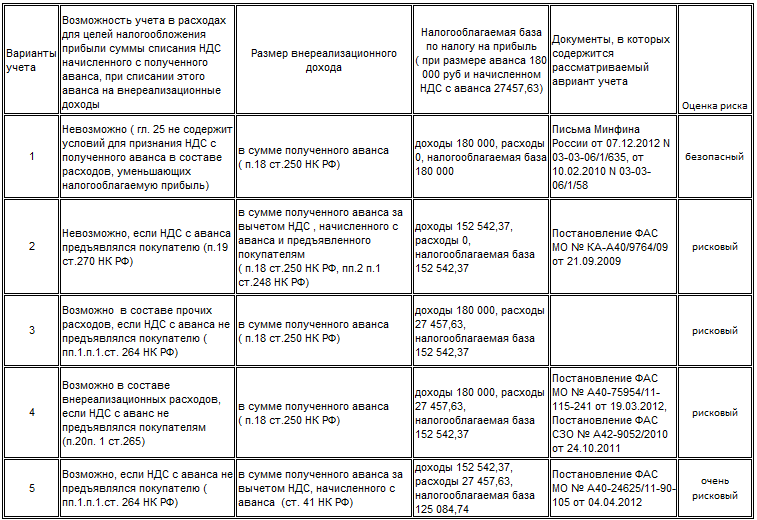

При списании продавцом по истечении срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возвращенных покупателю, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных им в бюджет с сумм авансовых платежей (см. Письмо Минфин РФ от 07.12.2012 № 03–03–06/1/635).

В соответствии с пунктом 18 статьи 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 НК РФ.

Согласно подпункту 14 пункта 1 статьи 265 НК РФ «в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ».

Соответственно, хозяйствующий субъект имеет право уменьшить налоговую базу по налогу на прибыль на сумму НДС только по кредиторской задолженности по материально-производственным запасам, работам, услугам, списанную в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ в состав внереализационных доходов.

При этом возможность учесть в составе внереализационных расходов суммы НДС по полученным авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФ не предусмотрена (см. Письмо Минфина РФ от 07.12.2012 № 03–03–06/1/635, от 10. 02.2010 № 03–03–06/1/58).

02.2010 № 03–03–06/1/58).

Следовательно, по мнению Министерства Финансов РФ, НДС, исчисленный с полученного аванса, включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается, при этом к вычету он также не принимается.

Хотелось бы отметить, что суды также поддерживают данную точку зрения, выраженную Минфином РФ (см. Постановление ФАС Поволжского округа от 07.11.2012 по делу № А57–7766/2011, Постановления Арбитражного Суда МО от 05.03.2015 № Ф05–15737/2014 по делу № А40–179957/13).

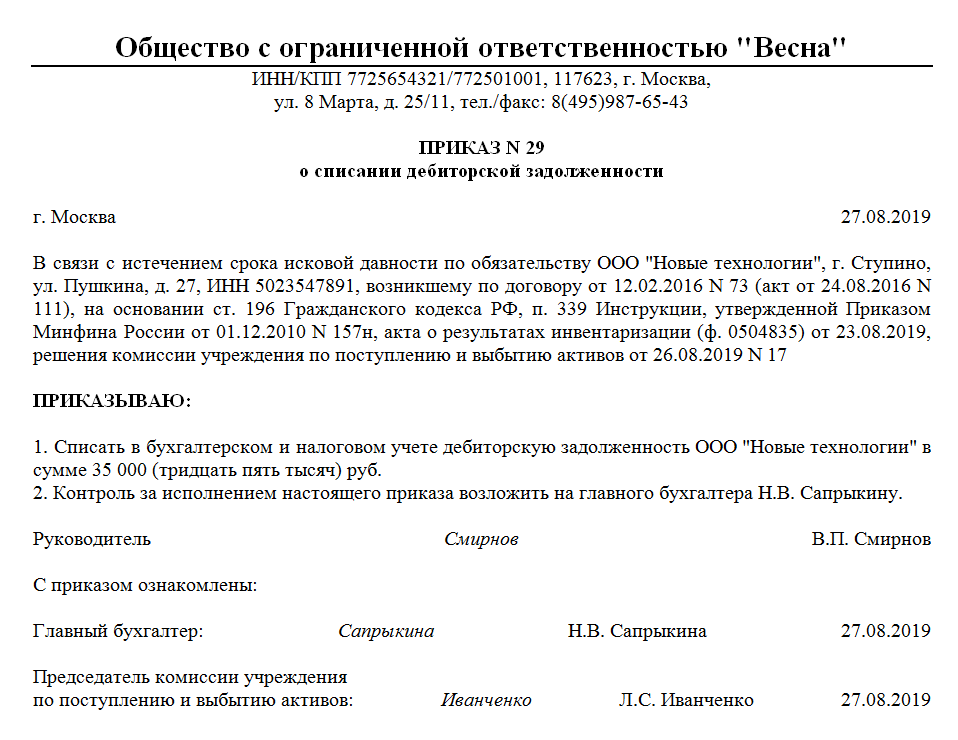

Таким образом, в соответствии с пунктом 2 статьи 266 НК РФ отражать списание дебиторской задолженности, нереальной к взысканию, безопаснее именно в том периоде, в котором она стала безнадежной. И не переносить ее признание в расходах на следующий налоговый период (Письмо Минфина РФ от 06.04.2016 № 03–03–06/2/19410, Постановление ВАС РФ от 15.06.2010 № 1574/10).

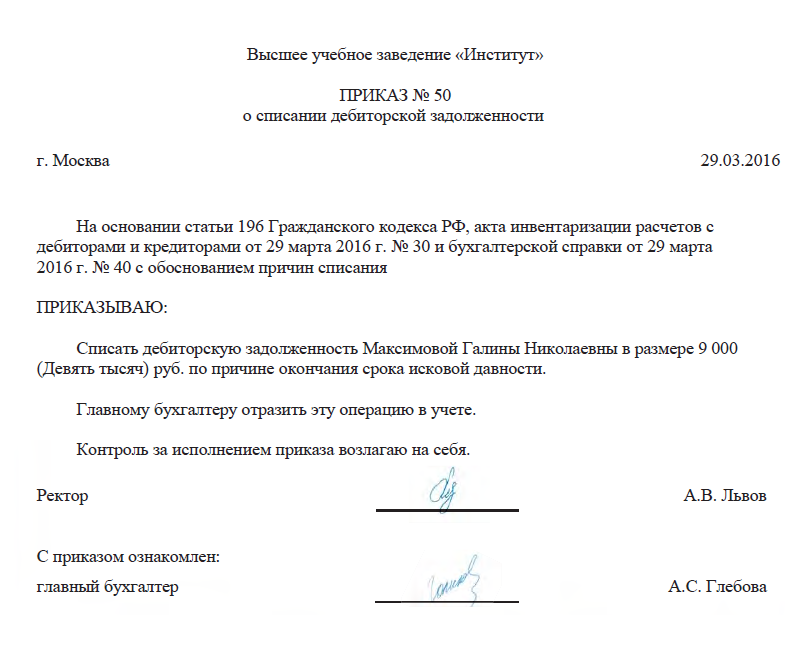

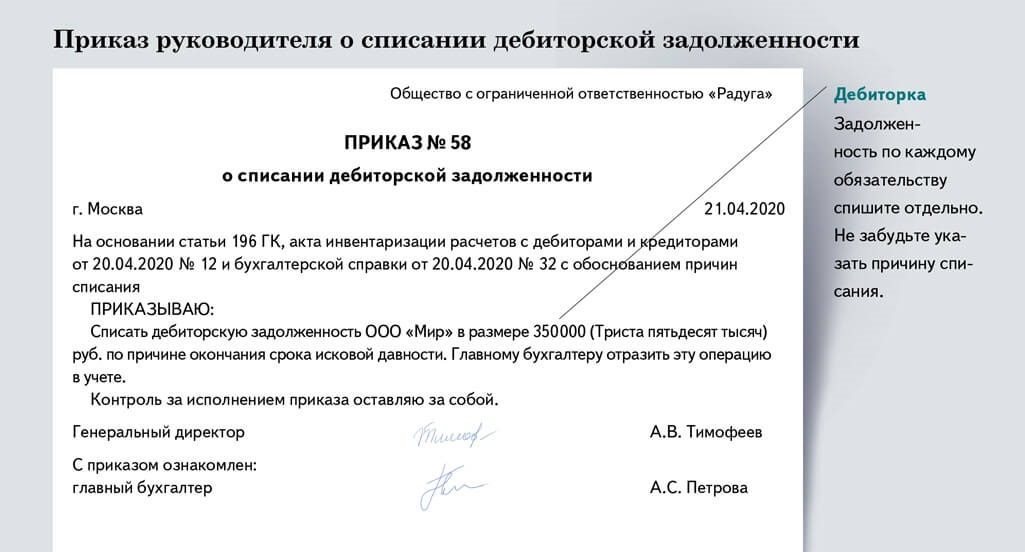

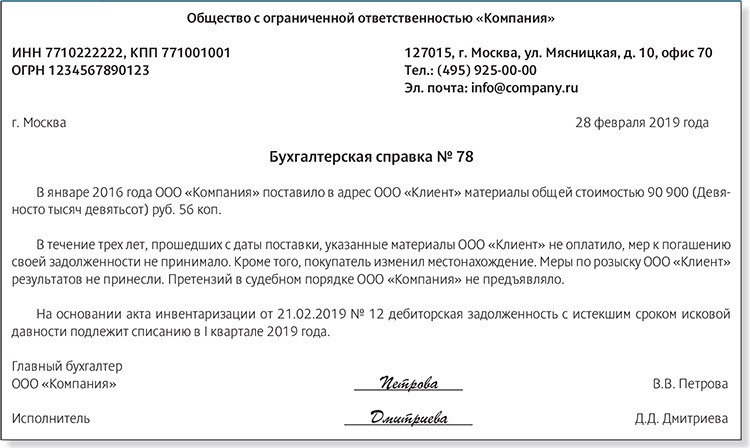

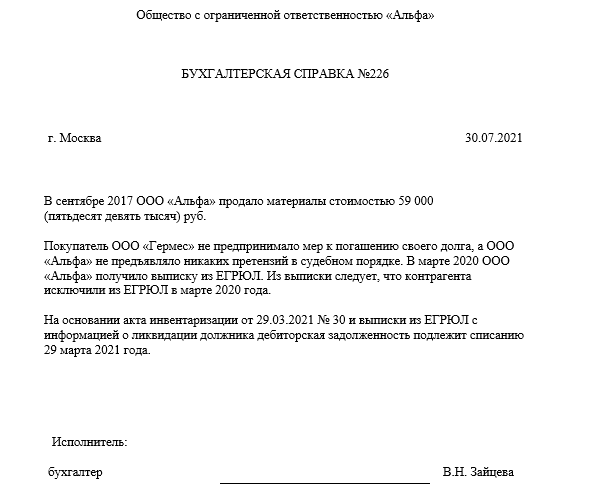

Дебиторская задолженность должна быть подтверждены первичными документами, свидетельствующими о совершении операции, в результате которой образовался долг. Это могут быть договоры, в которых указаны даты сроков платежей; товарные накладные; акты выполненных работ и т. д. Нелишними будут акт инвентаризации дебиторской задолженности, а также приказ руководителя о списании дебиторской задолженности в качестве безнадежной (см. Письмо УФНС РФ по г. Москве от 13.04.2011 № 16–15/035618.1@).

Это могут быть договоры, в которых указаны даты сроков платежей; товарные накладные; акты выполненных работ и т. д. Нелишними будут акт инвентаризации дебиторской задолженности, а также приказ руководителя о списании дебиторской задолженности в качестве безнадежной (см. Письмо УФНС РФ по г. Москве от 13.04.2011 № 16–15/035618.1@).

Организациям, которые примут решение списывать безнадежную дебиторскую задолженность в расходах позже последнего числа отчетного (налогового) периода, в котором наступило событие, необходимо приготовиться к спору с инспекторами.

В соответствии с пунктом 18 статьи 250, пунктом 4 статьи 271 НК РФ, безнадежную кредиторскую задолженность нужно отразить в доходах в последний день того квартала или года, в котором она стала безнадежной. Причем не важно, издавал ли руководитель приказ о списании просроченных долгов (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, Постановление Арбитражного Суда МО от 02.02.2016 № Ф05–19082/2015).

Если организация пропустила период отражения кредиторской задолженности во внереализационных доходах, то ей придется подавать уточненную декларацию, предварительно доплатив налог и пени (п.

НДС при списании кредиторской задолженности: разбираемся с нюансами

НДС при списании кредиторской задолженности: разбираемся с нюансами

Вопросы, рассмотренные в материале:

- Каков порядок списания кредиторской задолженности организации

- Как данная практика выглядит с позиции продавца и покупателя

- Как списание кредиторской задолженности отражается в декларации по НДС

- Что делать при списании кредиторской задолженности по причине ликвидации кредитора

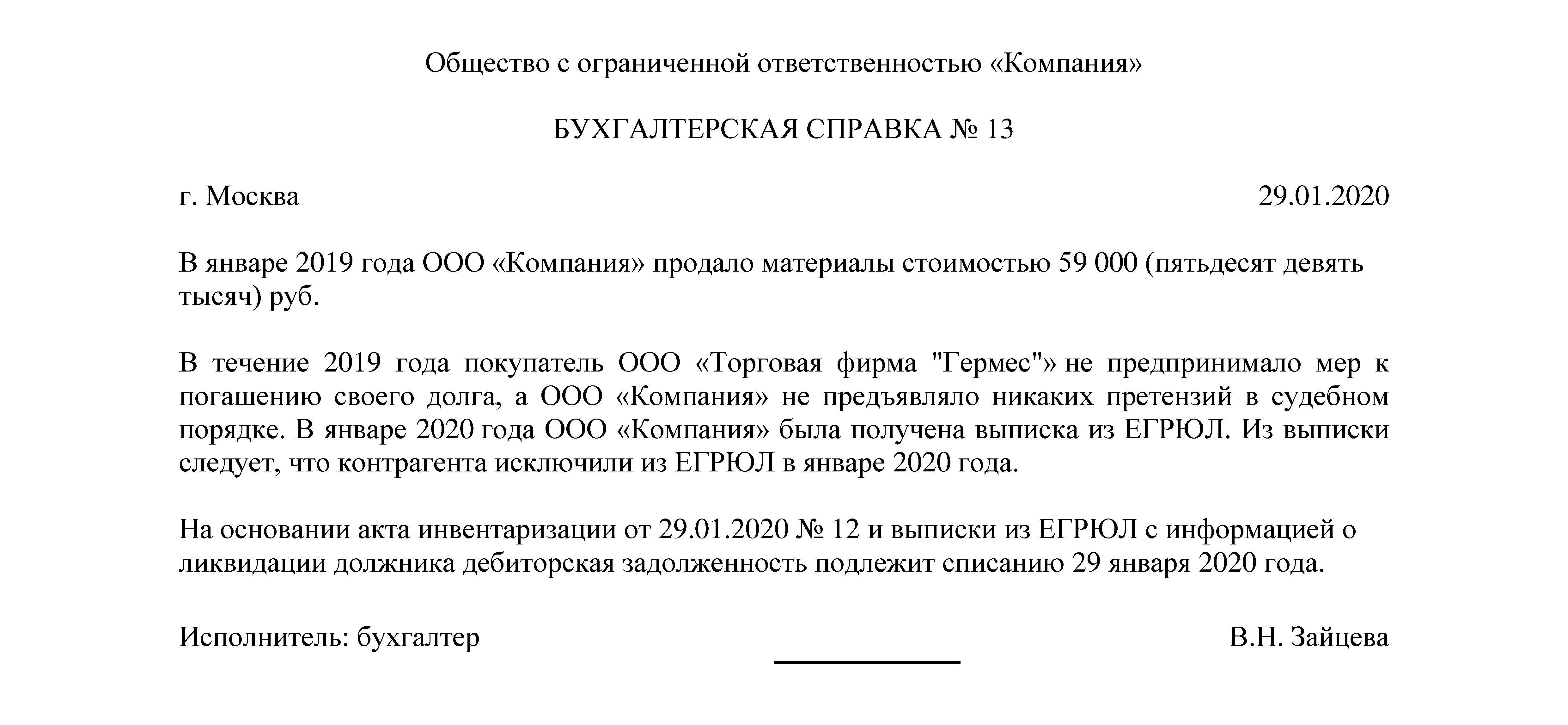

Часто возникают ситуации, при которых у организации возникает кредиторская задолженность перед контрагентами. Так, по прошествии определенного периода (например, в случаях истечения срока исковой давности) суммарный долг следует относить к доходам, которые учитываются при обложении прибыли налогом. Исходя из этого, необходимо разобраться, как обстоят дела с НДС при списании кредиторской задолженности.

Так, по прошествии определенного периода (например, в случаях истечения срока исковой давности) суммарный долг следует относить к доходам, которые учитываются при обложении прибыли налогом. Исходя из этого, необходимо разобраться, как обстоят дела с НДС при списании кредиторской задолженности.

Когда происходит списание кредиторской задолженности организации

По определению неисполнение организацией обязательств, взятых на себя по договору, влечет за собой возникновение кредиторской задолженности: ее образование происходит как в случае неоплаты за поставку товаров или выполнение работ/услуг (входящие покупки), так и в случае получения авансовой суммы от покупателя, но невыполнения отгрузки товаров, работ и услуг (реализация).

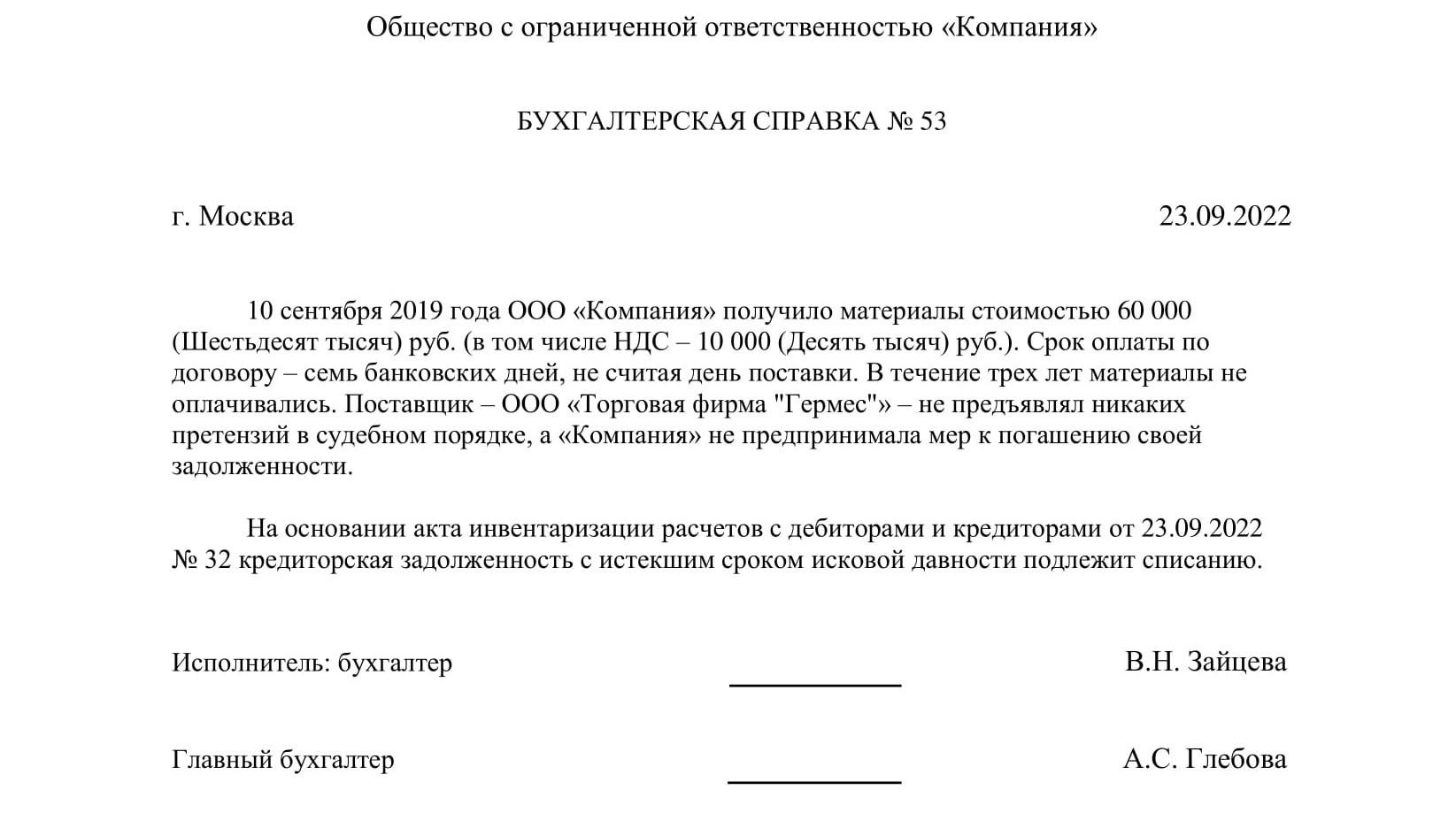

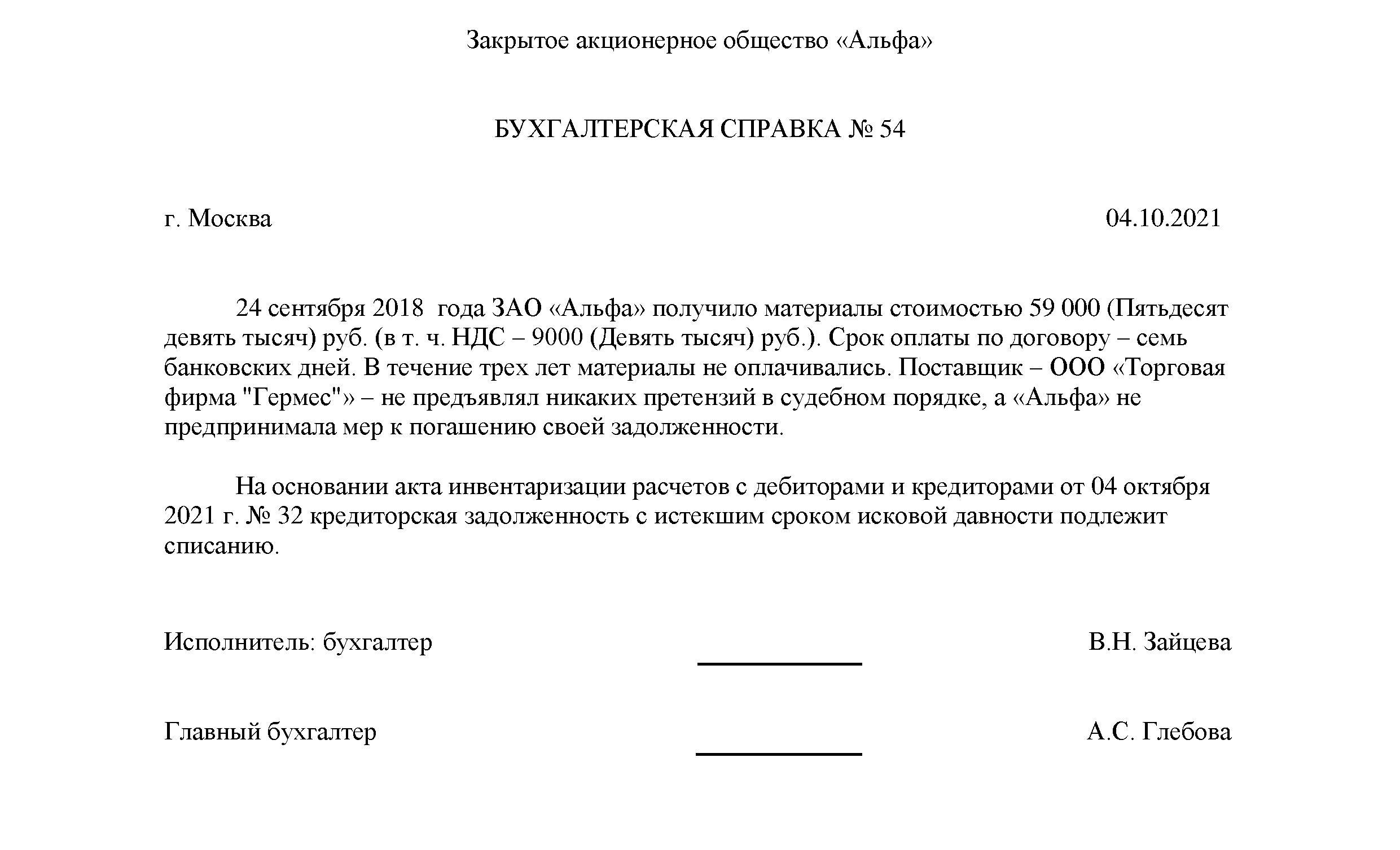

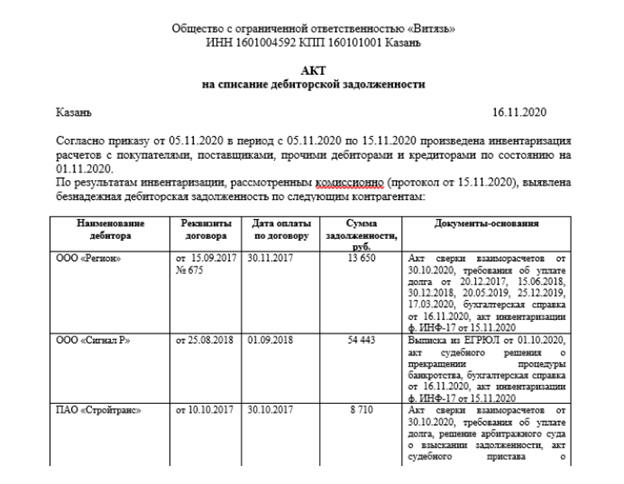

Срок исковой давности составляет три года, и по его истечении кредиторская задолженность считается закрытой и списывается в состав доходов. Ее списание приходится на тот отчетный период, который соответствует сроку истечения давности (иначе говоря, последнее число отчетного периода). По прошествии трех лет оформляется следующая документация на списание:

Ее списание приходится на тот отчетный период, который соответствует сроку истечения давности (иначе говоря, последнее число отчетного периода). По прошествии трех лет оформляется следующая документация на списание:

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка – обоснование списания.

В случае если обнаруженную в течение инвентаризации задолженность необходимо было списать более ранним периодом, требуется подать уточненную декларацию за тот период. За наличие несписанной просроченной задолженности инспекцией ФНС вправе предъявить определенные претензии, и данная организация может быть привлечена к ответственности по причине занижения налогооблагаемой базы.

В связи с этим рекомендуется осуществлять инвентаризацию кредиторской задолженности каждый квартал и списывать ее в установленные сроки.

НДС при списании кредиторской задолженности с позиции продавца

Скажем сразу: в данном случае вычет не предусмотрен. Так в каких случаях у продавца возникает кредиторская задолженность? Она образуется, если продавец, получая от покупателя аванс, не выполняет собственные обязательства (отгрузка товаров, оказание услуг, исполнение работ) как в сроки, установленные договором, так и позже, и не возвращает покупателю денежные средства.

Так в каких случаях у продавца возникает кредиторская задолженность? Она образуется, если продавец, получая от покупателя аванс, не выполняет собственные обязательства (отгрузка товаров, оказание услуг, исполнение работ) как в сроки, установленные договором, так и позже, и не возвращает покупателю денежные средства.

Исчисление налога происходит в момент, когда такой аванс поступает от продавца, являющегося плательщиком НДС. День получения аванса считается временем определения налоговой базы.

Согласно законодательству рассматриваемый налог принимается продавцом к вычету, когда продавец выполняет собственные обязательства по отгрузке товаров в счет поступивших денежных средств. Мы же рассматриваем другую ситуацию: продавец отказывается поставлять товар в счет этого аванса. В подобном случае вычет предусмотрен только тогда, когда продавец возвратит полученный аванс покупателю.

В рассматриваемом нами случае с авансом не происходит никаких изменений (то есть он не возвращается), при этом кредиторская задолженность в определенном периоде обнуляется и увеличивает облагаемую налогом прибыль.

Читайте также

«Нулевая ставка НДС: примеры применения и арбитражная практика» ПодробнееДля подобной ситуации в Налоговом кодексе РФ отсутствуют нормы, согласно которым возможно применение вычета. Следовательно, у продавца, не вернувшего денежные средства, которые были получены в качестве аванса, не будет возможности использовать вычет НДС, исчисленный и уплаченный с аванса.

Следующий вопрос: повлияет ли НДС на облагаемую налогом прибыль? Есть ли возможность у продавца снизить кредиторскую задолженность, которая относится к категории внереализационных доходов, на сумму НДС? Нет, Налоговый кодекс РФ данную операцию не предусматривает.

А можно ли в состав внереализационных расходов включить этот НДС? Согласно перечню расходов, которые учитываются при обложении налогом прибыли, НДС относится к составу расходов при списании кредиторской задолженности у организаций, приобретающих товары, работы или услуги, то есть только у покупателей. Следовательно, применение данной нормы невозможно для тех продавцов, у которых кредиторская задолженность возникла в иных случаях, нежели чем в результате покупки товаров.

Следовательно, применение данной нормы невозможно для тех продавцов, у которых кредиторская задолженность возникла в иных случаях, нежели чем в результате покупки товаров.

Тем не менее стоит подчеркнуть, что продавцы, решившие пойти на риск и включить сумму налога в состав расходов при списании кредиторской задолженности, которая была образована в результате получения аванса, имеют шансы доказать легальность таких действий.

Встречаются положительные судебные прецеденты по данным делам. Так, в качестве аргумента «за» может выступить тот факт, что перечень расходов, которые учитываются при обложении налогом прибыли, является открытым. Помимо этого, положительной аргументацией может являться отсылка к законодательству РФ: в Налоговом кодексе РФ отсутствует норма, запрещающая отнесение в состав расходов при списании кредиторской задолженности суммы НДС, которая была уплачена с авансов.

НДС при списании кредиторской задолженности с позиции покупателя

Данная кредиторская задолженность возникает в случае, если покупатель приобрел товары, работы или услуги, однако не выплатил за них денежные средства продавцу.

Возникает резонный вопрос: необходимо ли восстанавливать НДС в момент списания кредиторской задолженности с истекшим сроком давности в случае, если входной НДС учитывался в стоимости приобретенных товаров, который покупатель принял к вычету? Нет, в этом нет необходимости – Налоговый кодекс РФ такого не предусматривает.

Данный налог уже фактически входит в состав кредиторской задолженности, а значит, на внереализационные доходы будет переноситься весь долг с учтенным в нем НДС. Итак, сумма НДС не исключается при отнесении суммы долга в состав доходов, учитываемых при налогообложении.

Данный налог не может быть отнесен и на внереализационные расходы, хотя формально так сделать вроде бы можно.

Напомним, что пп. 14 п. 1 ст. 265 Налогового кодекса РФ устанавливает положения, касающиеся расходов в виде сумм налогов, которые относятся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 Налогового кодекса РФ.

18 ст. 250 Налогового кодекса РФ.

Читайте также

«Срок постановки на учет в налоговом органе: требования законодательства, ответственность и штрафы» ПодробнееОднако в данной ситуации мы говорим о принятом к вычету входном НДС, который учитывался в стоимости приобретенных товаров и как бы был вписан в кредиторскую задолженность. Следовательно, нельзя сказать, что данный налог является расходом, поскольку покупатель компенсировал его через применение вычета.

Дело обстоит иначе, если налог не был принят к вычету по каким-то причинам. В таком случае у покупателя имеется полное право причислить на расходы сумму входного НДС, которая была учтена в составе кредиторской задолженности, ссылаясь на нормы пп. 14 п. 1 ст. 265 Налогового кодекса РФ.

1 ст. 265 Налогового кодекса РФ.

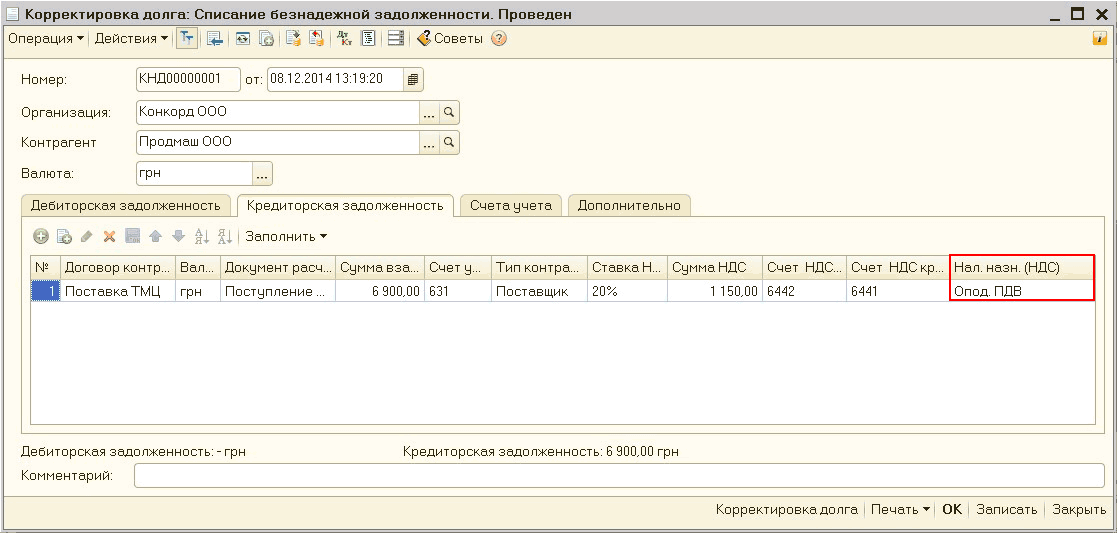

Проводки по списанию кредиторской задолженности НДС

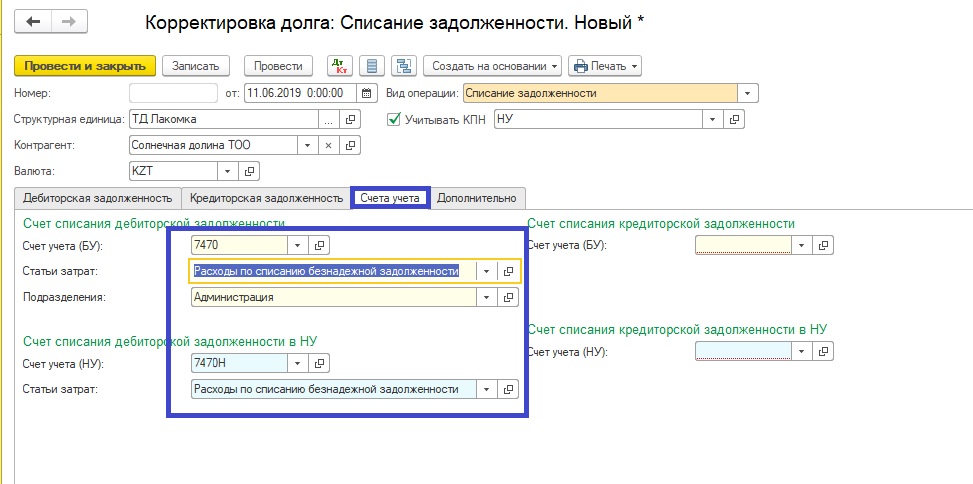

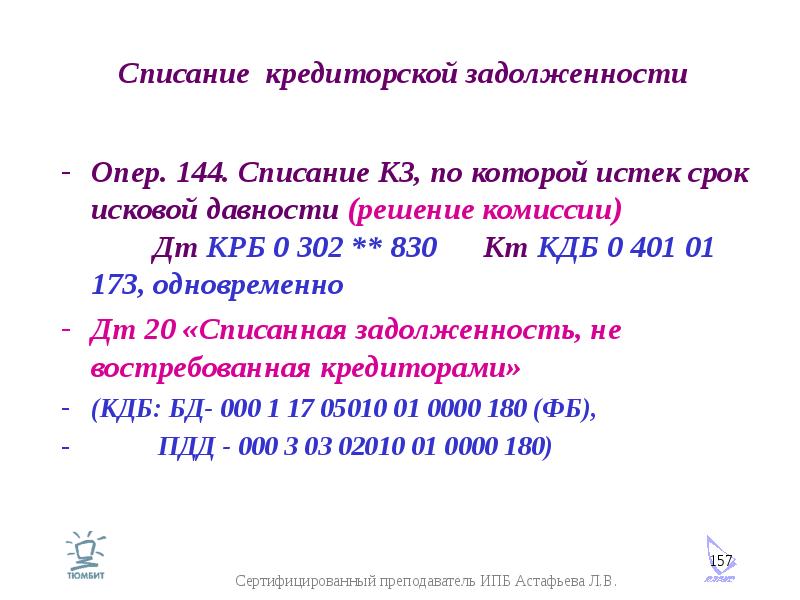

Существует разница в трактовках возможностей списания сумм НДС по невостребованной кредиторской задолженности для налогового и бухгалтерского учета. Бухгалтерский учет предполагает списание суммы налога на расходы при любых обстоятельствах. Выделяются следующие проводки по списанию сумм невостребованной кредиторской задолженности (КЗ).

1. Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС принят к вычету:

- Дебет 10 кредит 60 — осуществлено оприходование товаров (работ, услуг).

- Дебет 19 кредит 60 — отображен входной НДС по приобретенным товарам (работам, услугам).

- Дебет 68 кредит 19 — принят к вычету входной НДС.

- Дебет 60 кредит 91.1 — списана сумма КЗ с учетом входного НДС.

Входной НДС не требуется восстанавливать.

Топ-3 статей, которые будут полезны каждому руководителю:

2. Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС не принят к вычету:

Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС не принят к вычету:

- Дебет 10 кредит 60 — осуществлено оприходование товаров (работ, услуг).

- Дебет 19 кредит 60 — отображен «входной» НДС по приобретенным товарам (работам, услугам).

- Дебет 60 кредит 91.1 — списана сумма КЗ с учетом входного НДС.

- Дебет 91 кредит 19 — сумма НДС, которая не была принята к вычету, включена в расходы.

3. Поставщик – аванс принят, исчислен авансовый НДС, но поставка товаров (работ, услуг) не произведена:

- Дебет 51 кредит 62 — от покупателя получен аванс.

- Дебет 76 кредит 68 — начислен НДС с аванса.

- Дебет 62 кредит 91 — списана сумма просроченной КЗ за минусом НДС.

- Дебет 91 кредит 76 — включен в расходы авансовый НДС.

Списание кредиторской задолженности в декларации по НДС

Кредиторская задолженность с налога должна списываться согласно установленным требованиям. Иначе говоря, эта процедура обязана производиться в то время, когда заканчивается установленный срок двустороннего договора. Согласно законодательству он составляет не более трех лет, после чего происходит списание кредиторской задолженности (КЗ). Для корректного проведения данной процедуры необходимо:

Иначе говоря, эта процедура обязана производиться в то время, когда заканчивается установленный срок двустороннего договора. Согласно законодательству он составляет не более трех лет, после чего происходит списание кредиторской задолженности (КЗ). Для корректного проведения данной процедуры необходимо:

- Провести инвентаризацию.

- Осуществить проверку всех имеющихся договоров.

- Проверить все расчеты.

- В письменной форме подробно и четко описать все возникшие долги и причины их возникновения.

- Привести объяснения, в связи с чем невозможно подвести все расчеты к единому показателю.

- Вызвать инвентаризационную комиссию.

- Зафиксировать ее работу и расчеты.

- Предоставить все документы руководителю.

- Получить подтверждение и произвести списание.

КЗ подразделяются на две категории: покупатели и заказчики; поставщики и подрядчики. Обязательным условием является уплата налогов в государственный бюджет от суммы, полученной компанией поставщиков от клиентов. Это является гарантией беспроблемной деятельности организации в будущем.

Обязательным условием является уплата налогов в государственный бюджет от суммы, полученной компанией поставщиков от клиентов. Это является гарантией беспроблемной деятельности организации в будущем.

Восстановить НДС в декларации необходимо в следующих случаях:

- снизилась стоимость товара, услуг;

- уменьшился объем работ;

- реализован товар;

- получены субсидии;

- передана КЗ в другие компании по составленному договору;

- закрыта КЗ.

Читайте также

«Налоги за работников в ООО: порядок начисления и выплат» Подробнее

В результате этих операций возникает новая стоимость, следовательно, корректируются данные в декларации по налогообложению соответствующей сферы деятельности, также необходимо обязательно восстановить НДС. Данная процедура производится в следующем порядке: расшифровывают новые суммы, вписывают НДС, восстановленный по этим операциям и подлежащий уплате, перечисляют положенный аванс по налогу.

Данная процедура производится в следующем порядке: расшифровывают новые суммы, вписывают НДС, восстановленный по этим операциям и подлежащий уплате, перечисляют положенный аванс по налогу.

Первоначально, перед списыванием задолженности, требуется произвести уплату НДС в кассу организации. В данном случае внимание обращают на промежуток, когда была остановлена уплата налогов. После расчета этого промежутка устанавливается сумма, требуемая к уплате. Полное восстановление НДС при списании кредиторской задолженности происходит в тот момент, как была осуществлена оплата.

В случае если уплата налога продолжалась, списание осуществляется быстро, а отражение в декларации восстанавливается автоматически.

НДС при списании кредиторской задолженности по причине ликвидации кредитора

Нередко возникает проблемная ситуация, при которой списание кредиторской задолженности проводится при ликвидации кредитора. Конечно, в таком случае можно говорить об очевидном позитивном последствии в виде исчезновения необходимости выплачивать долг, однако есть и «темная» сторона: налогооблагаемая база на прибыль растет. Соответственно, ключевым моментом становиться определение периода списания.

Соответственно, ключевым моментом становиться определение периода списания.

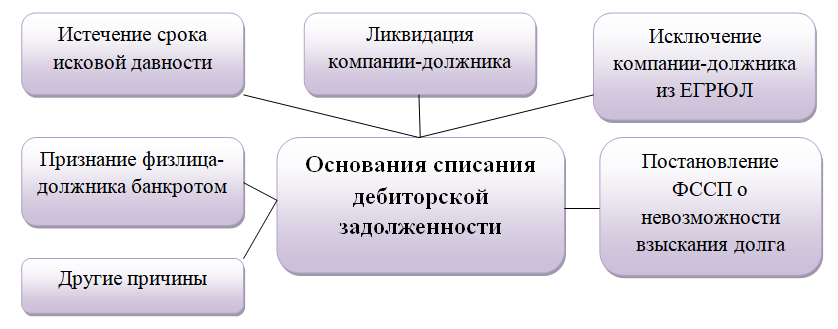

Согласно законодательной норме, организация имеет право списать КЗ по истечении срока давности в 3 года. Помимо этого, закон предусматривает возможности списания КЗ по наступлению определенных обстоятельств. Таким обстоятельством является ликвидация контрагента. Подобные нормы закреплены в гражданском законодательстве РФ. Моментом ликвидации организации считается дата ее исключения из ЕГРЮЛ.

Нормы Налогового кодекса РФ предписывают организации включать КЗ в состав облагаемых налогом доходов как по причинам истечения срока давности, так и в связи с некоторыми другими обстоятельствами – как, например, ликвидация организации. Следовательно, если кредитор прекращает собственную деятельность, то необходимо произвести списание долга организации перед ним, то есть включить в состав доходов.

Алгоритм списания КЗ в случае ликвидации кредитора идентичен общему алгоритму при иных обстоятельствах. Прежде всего следует провести инвентаризацию взаиморасчетов для выявления текущих размеров КЗ, которая подлежит списанию. На втором этапе необходимо оформление бухгалтерской справки, которая объясняет причины возникновения и списания такой КЗ. Последним этапом станет оформление соответствующего приказа, подписанного руководителем. В данном случае важно оформить приложение, подтверждающее факт ликвидации.

Читайте также

«Как оптимизировать налог на прибыль: законные схемы» Подробнее

Согласно налоговому законодательству КЗ при ликвидации контрагента должна быть включена в состав облагаемых налогом внереализационных доходов. Налоговый кодекс РФ не устанавливает время, когда именно необходимо это сделать: либо в тот момент, когда кредитор прекращает свое практическое существования путем внесения соответствующей записи в ЕГРЮЛ, либо когда истекает срок давности по такой кредиторской задолженности.

Однозначно правильного ответа тут не существует. Можно ориентироваться на разъяснения контролеров, а также судебные прецеденты. Так, согласно ним целесообразнее произвести списание кредиторской задолженности в периоде, когда в базу ЕГРЮЛ была внесена запись о прекращении существования кредитора. Иной подход может привести организацию к ситуации, сопряженной с высокими рисками налоговых доначислений.

Стоит признать, что ликвидация кредитора не зависит от воли организации-должника. Тем более зачастую должник обнаруживает, что организация, перед которой у него есть задолженность, прекратила собственную деятельность только по истечении какого-то времени – если не вообще в следующем налоговом (отчетном) периоде.

Незаконное начисление налогов и штрафов. Как доказать в суде:

Получить расчетэкономии

Ликвидировался кредитор: последствия для должника | Бухгалтер 911, май, 2019/№19

823032″>Юридическое лицо считается прекращенным со дня внесения в ЕГР записи о его прекращении (ч. 5 ст. 104 ГКУ). Поэтому официальным подтверждением ликвидации кредитора является соответствующая запись в ЕГР (см. письмо ГФСУ от 17.12.2015 г. № 27022/6/99-99-19-02-02-15).

823032″>Юридическое лицо считается прекращенным со дня внесения в ЕГР записи о его прекращении (ч. 5 ст. 104 ГКУ). Поэтому официальным подтверждением ликвидации кредитора является соответствующая запись в ЕГР (см. письмо ГФСУ от 17.12.2015 г. № 27022/6/99-99-19-02-02-15).

Информацию из ЕГР можно бесплатно получить в электронном виде через официальный веб-сайт Минюста*.

Среди прочего там вы увидите дату и номер записи о прекращении юрлица, а также данные о юридических лицах — правопреемниках (ч. 3 разд. V Порядка № 1657/5**).

Бухгалтерский учет. Если кредитор ликвидирован и правопреемство по обязательству перед ним не допускается, то такое обязательство прекращается в связи с невозможностью выполнения (ч. 1 ст. 609 ГКУ, ч. 3 ст. 205 ХКУ). А по бухправилам обязательство, не подлежащее погашению на дату баланса, включают в состав доходов отчетного периода (п. 5 П(С)БУ 11). Но всегда ли списывать задолженность следует в периоде ликвидации кредитора?

5 П(С)БУ 11). Но всегда ли списывать задолженность следует в периоде ликвидации кредитора?

Считаем, что не всегда. Ведь дебиторка для ликвидируемого предприятия — это актив, и он по идее не может испариться. Его должны либо продать в процессе ликвидации, либо раздать учредителям (ч. 12 ст. 111 ГКУ). Следовательно, вопрос с датой отражения бухдоходов не такой уж и однозначный. По-хорошему, должнику должны сообщить о смене кредитора (ст. 516 ГКУ), и тогда у него точно не будет оснований списывать задолженность до истечения срока исковой давности.

Такая ситуация была бы идеальной, но не всегда ликвидаторы/новые кредиторы утруждают себя такими сообщениями для дебиторов. И даже в такой ситуации — без наличия бумажки — дебитор может отбиваться от списания и бухдохода тем, что он не знает, придет ли к нему завтра новый кредитор и не выставит ли требование. Ведь ему — дебитору — никто не сообщил о прощении долга.

Считаем, что железным основанием признавать списание задолженности будет сообщение от кредитора/ликвидатора, что претензий по долгу к должнику нет (опускаем ситуации, когда в договоре установлен запрет на смену кредитора).

Подозреваем, что такой подход с затягиванием бухдоходов сильно не понравится контролерам.

Примером тому может служить ИНК в адрес единоналожника, где налоговики говорят о списании кредиторки и отражении дохода по факту ликвидации кредитора.

Поэтому многие бухгалтеры, которые имеют информацию о ликвидации кредитора, предпочитают списать задолженность, посчитав ее безнадежной, и отразить доход в периоде ликвидации кредитора. Без оглядки на срок исковой давности.

Для этого руководитель предприятия издает приказ о списании кредиторской задолженности, а бухгалтер на основании этого приказа составляет бухгалтерскую справку.

Списанную задолженность в учете отражают на субсчете 717 «Доход от списания кредиторской задолженности».

Заметьте: доход признают на всю сумму списанной задолженности (в том числе НДС).

Кроме того, в зависимости от вида задолженности и периода ее образования при ее списании отражают различные НДС-корректировки (подробнее о них см. в НДС-разделе).

Проводки, отражаемые при списании кредиторки, найдете в таблице.

Списание кредиторской задолженности в учете

|

№ п/п |

Содержание хозоперации |

грн. |

Бухгалтерский учет |

|

|

Дебет |

Кредит |

|||

|

I. Товар получен, но не оплачен |

||||

|

1 |

Получены товары от поставщика |

1000 |

|

631 |

|

2 |

Отражен НК по НДС |

200 |

644/1 |

631 |

|

3 |

Списана задолженность перед ликвидированным кредитором |

1200 |

|

644/1 |

|

1) товар получен до 01.07.2015 г. (но срок исковой давности не истек) |

||||

|

4 |

Откорректирован НК на основании бухсправки методом «сторно» |

200 |

641/НДС |

644/1 |

|

5 |

|

200 |

949 |

644/1 |

|

2) товар получен после 01.07.2015 г. |

||||

|

4 |

Начислены компенсирующие НО |

200 |

643/1 |

|

|

5 |

Отражены в составе расходов компенсирующие НО |

200 |

949 |

643/1 |

|

II. Предоплата получена, но товар не отгружен |

||||

|

1 |

Получена предоплата от покупателя |

|

311 |

681 |

|

2 |

Отражены НО по НДС |

1000 |

643/1 |

641/НДС |

|

3 |

Списана задолженность перед ликвидированным кредитором |

|

681 |

717 |

|

4 |

Откорректированы НО на основании бухсправки |

1000 |

643/1 |

641/НДС |

8233218″>Сумма,

8233218″>Сумма,  8234302″>281

8234302″>281 8234406″>641/НДС

8234406″>641/НДС 82354998″>Отнесена на расходы сумма откорректированного НК

82354998″>Отнесена на расходы сумма откорректированного НК 82365840″>641/НДС

82365840″>641/НДС 82366755″>6000

82366755″>6000 82377785″>6000

82377785″>6000Налог на прибыль. Корректировка финрезультата до налогообложения на сумму кредиторской задолженности разд. ІІІ НКУ не предусмотрена. Так что операции по ее списанию отражают в налоговоприбыльном учете по бухгалтерским правилам. Об отсутствии каких-либо корректировок при списании кредиторки говорят и налоговики (см., например, ИНК ГФСУ от 08.02.2019 г. № 459/6/99-99-15-03-02-15/ІПК и от 15.01.2019 г. № 149/6/99-99-15-03-02-15/ІПК).

Об отсутствии каких-либо корректировок при списании кредиторки говорят и налоговики (см., например, ИНК ГФСУ от 08.02.2019 г. № 459/6/99-99-15-03-02-15/ІПК и от 15.01.2019 г. № 149/6/99-99-15-03-02-15/ІПК).

И хотя речь в них идет о задолженности с истекшим сроком исковой давности, никаких особенностей для нашего ликвидационного случая нет.

Причем тут даже не важно, подпадает ли списываемая кредиторка под определение безнадежной задолженности из п.п. 14.1.11 НКУ (ср. 025069200). И безнадежную, и не безнадежную по налоговым правилам кредиторскую задолженность отражают в налоговоприбыльном учете одинаково — по данным бухгалтерского учета, без каких-либо корректировок.

НДС. Правила НДС-учета различаются в зависимости от характера списываемой задолженности.

Денежная задолженность (товары получены, но не оплачены). В случае, если продавец (в нашем случае — ликвидированный кредитор) поставил товары, а покупатель (должник) их не оплатил, такие товары, по мнению налоговиков, превращаются в бесплатно полученные, поскольку отсутствует факт их приобретения.

В случае, если продавец (в нашем случае — ликвидированный кредитор) поставил товары, а покупатель (должник) их не оплатил, такие товары, по мнению налоговиков, превращаются в бесплатно полученные, поскольку отсутствует факт их приобретения.

По этой причине налоговики считают, что покупателю следует откорректировать отраженный ранее НК по НДС.

По крайней мере, так они твердят по кредиторке с истекшим сроком исковой давности. Думаем, что такой же подход они распространят и на задолженность перед ликвидированным кредитором.

НДС-корректировку покупателю контролеры предлагают проводить разными способами в зависимости от периода возникновения кредиторской задолженности:

— путем уменьшения НК на основании бухсправки (такой порядок корректировки не влияет на реглимит) — если аванс перечислялся поставщику до 01. 07.2015 г.;

07.2015 г.;

— путем начисления компенсирующих НО по НДС согласно п. 198.5 НКУ и составления НН (в таком случае лимит корректируется) — если аванс перечислялся после 01.07.2015 г. (см. ИНК ГФСУ от 14.06.2018 г. № 2620/6/99-99-15-03-02-15/ІПК).

Мы всегда говорили, что оснований для такой корректировки нет. Однако налоговики уже не один год последовательно требуют ее проведения. Более того, мнение контролеров поддерживает и Верховный Суд (см., например, постановления ВС от 06.02.2018 г. по делу № 804/7561/15, от 11.09.2018 г. по делу № 804/4180/17***).

Так что сейчас отстоять в суде свое право на НК покупателю может быть довольно сложно. Скорее всего, НК таки придется откорректировать .

Исключение — плательщики-«кассовики». Они до момента списания кредиторской задолженности за полученные, но не оплаченные товары отразить НК по НДС еще не успели. Поэтому проводить какие-либо корректировки им не нужно.

Поэтому проводить какие-либо корректировки им не нужно.

В НДС-отчетности корректировку НК показывают в строке 14 разд. II декларации по НДС. Кроме того, вместе с декларацией заполняют таблицу 2 приложения Д1. В графе 2 этой таблицы указывают ИНН поставщика, а в графе 3.1 — дату составления бухсправки в формате: месяц (две цифры), год (четыре цифры), например, 03.2019 (категория 101.23 ЗІР).

В случае начисления компенсирующих НО не позднее последнего дня отчетного периода, на который приходится списание безнадежной задолженности, должна быть составлена сводная НН (с отметкой кода сводности «1»). В такой сводной НН в графе «Отримувач (покупець)» налогоплательщик указывает собственное наименование (Ф. И. О.), а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «600000000000». Строка с налоговым номером покупателя не заполняется.

823910148″>В верхней левой части указывается тип причины «13» — составлена в связи с использованием не в хозяйственной деятельности (п. 11 Порядка № 1307****).

823910148″>В верхней левой части указывается тип причины «13» — составлена в связи с использованием не в хозяйственной деятельности (п. 11 Порядка № 1307****).

Дальше НН составляется с учетом таких особенностей (п. 16 того же Порядка): графы 3.1, 3.2, 3.3, 5 — 9, 11 раздела Б не заполняют, а в «номенклатурной» гр. 2 раздела Б записывают дату и порядковый номер НН, по которой был отражен «входной» НК.

Компенсирующие НО отражают в строке 4.1/4.2 декларации по НДС и в стр. «600000000000 (рядок 4.1 декларації)»/(«6000000000 (рядок 4.2 декларації)») таблицы 1 приложения 5.

Товарная задолженность (аванс получен, но товары не отгружены). Оснований для корректировки НО при списании товарной кредиторской задолженности в п. 192.1 НКУ нет. Однако на момент ее списания полученная от покупателя (ликвидированного кредитора) предоплата теряет свой НДС-значимый статус. Ведь объектом обложения НДС являются операции по поставке товаров (работ, услуг) (п. 185.1 НКУ). А в нашем случае никакой поставки уже точно не будет.

Ведь объектом обложения НДС являются операции по поставке товаров (работ, услуг) (п. 185.1 НКУ). А в нашем случае никакой поставки уже точно не будет.

Так что при списании товарной кредиторки НО, начисленные на сумму предоплаты, нужно откорректировать.

Причем, по мнению ГФСУ, осуществлять такую корректировку необходимо на основании расчета корректировки (РК) (см. ИНК от 25.10.2018 г. № 4552/6/99-99-15-03-02-15/ІПК).

Правда, в указанной ИНК она говорила о списании кредиторки с истекшим сроком исковой давности. А в нашем ликвидационном случае уменьшить НО на основании РК, в случае если ликвидированный покупатель был плательщиком НДС, у предприятия точно не выйдет. Ведь такой РК должен зарегистрировать в ЕРНН покупатель (п. 192.1 НКУ), а продавец имеет право уменьшить НО только после того, как РК зарегистрирован (п. п. 192.1.1 НКУ). Поскольку в нашей ситуации покупатель ликвидирован, РК он, конечно же, не зарегистрирует, а значит, и уменьшить НО продавец не сможет.

п. 192.1.1 НКУ). Поскольку в нашей ситуации покупатель ликвидирован, РК он, конечно же, не зарегистрирует, а значит, и уменьшить НО продавец не сможет.

Поэтому, на наш взгляд, при списании товарной кредиторки продавец имеет право уменьшить начисленные НО на основании бухсправки. Тем более, что ст. 192 НКУ ничего не говорит о необходимости оформления РК в таком случае. Единственный минус — реглимит таким бухсправочным способом корректировки не восстановишь.

Единый налог. Единоналожную судьбу списанной кредиторской задолженности определяет абз. 3 п. 292.3 НКУ. В состав доходов плательщика единого налога (ЕН) группы 3, являющегося плательщиком НДС, включается сумма кредиторской задолженности, по которой истек срок исковой давности. То есть под обложение ЕН попадает только просроченная кредиторка и только у единщиков — плательщиков НДС.

Так что ликвидационная кредиторка не должна облагаться ЕН ни у единщиков-НДСников (как ФЛП, так и предприятий), ни у их безНДСных собратьев .

Правда, у ГФСУ на этот счет другое мнение. В ИНК от 22.02.2019 г. № 676/6/99-99-12-02-03-15/ІПК она говорит: в доход предприятия — плательщика ЕН третьей группы включается как сумма кредиторской задолженности, по которой истек срок исковой давности, так и сумма кредиторской задолженности, списанная в результате ликвидации кредитора. Причем это ее ответ на вопрос о ЕН-обложении кредиторки единщиком-неНДСником. Обоснование своей позиции фискалы находят в правилах бухучета. То есть, по логике налоговиков, сумму списанной кредиторки предприятия-единщики должны облагать ЕН просто потому, что в бухгалтерском учете они ее включают в доход. И их абсолютно не смущает, что ни просроченная кредиторка неНДСника, ни ликвидационная кредиторка любого предприятия-единщика под определение ЕН-дохода вообще не подпадают .

Кстати, при ликвидации самого должника налоговики тоже требуют включать в ЕН-доход кредиторку с неистекшим сроком исковой давности, которую в связи с ликвидацией платить уже не придется (подкатегория 108.01.02 ЗІР).

Задолженность, запрещенная законом, и взыскание задолженности. StepChange

Что может сделать кредитор по истечении срока исковой давности?

После того, как долг стал просроченным или предписанным, он не может быть возобновлен, даже если вы сделаете платеж по нему.

Управление по финансовому регулированию и надзору (FCA) считает нечестным, чтобы кредитор продолжал просить вас выплатить просроченный или установленный долг, если вы сказали ему, что не собираетесь его выплачивать.

Это означает, что для долгов, которые регулируются FCA, после того, как вы покажете им, что срок исковой давности прошел и что вы не будете платить долг, они должны прекратить связываться с вами. Это относится ко многим распространенным типам потребительского долга, таким как кредитные или магазинные карты, ссуды до зарплаты, персональные ссуды, овердрафты и каталоги.

Это относится ко многим распространенным типам потребительского долга, таким как кредитные или магазинные карты, ссуды до зарплаты, персональные ссуды, овердрафты и каталоги.

Другие возможные действия кредитора могут различаться в зависимости от того, где вы проживаете в Великобритании:

Англия, Уэльс или Северная Ирландия

После истечения срока давности по долгу кредитор больше не будет получать судебного иска или судебного решения, и он не сможет сделать вас банкротом.

Однако, поскольку долг все еще существует на законных основаниях, кредитор может связаться с вами, чтобы потребовать оплаты, если кредитор не регулируется FCA.

Некоторые кредиторы имеют право предпринимать дальнейшие действия по взысканию долгов без обращения в суд, поэтому они могут забрать у вас деньги даже после истечения срока давности по долгу. В основном это относится к переплатам пособий DWP или местных органов власти или переплатам по налоговым кредитам HMRC, поскольку эти кредиторы могут вычитать деньги непосредственно из вашей заработной платы или пособий, не обращаясь в суд.

Сумма, которую вы должны выплатить, может быть вычтена непосредственно из вашей заработной платы через приложение для прямого заработка (DEA).

Шотландия:

Кредитор не может ничего сделать, чтобы взыскать предписанный долг, потому что закон гласит, что долг больше не существует. Если вы произвели какие-либо платежи по установленному долгу, вы можете попросить кредитора возместить их.

В некоторых случаях задолженность может отображаться в вашей кредитной истории даже после истечения срока давности. Это означает, что он будет виден другим кредиторам, что может затруднить получение кредита в будущем.

Что мне делать, если срок погашения моего долга истек или установлен?

Дальнейшие действия зависят от того, насколько вы уверены, что срок исковой давности точно прошел.

Если вы уверены, что срок исковой давности прошел

Если вы не получили известие от кредитора, вам не нужно ничего делать.

Если кредитор связывается с вами, и долг определенно просрочен по закону или предписан, вам следует написать ему, чтобы объяснить, что вы не будете производить никаких дальнейших платежей. Попросите их прекратить связываться с вами по поводу долга или, если они считают, что долг все еще остается задолженностью, прислать вам доказательства.

Попросите их прекратить связываться с вами по поводу долга или, если они считают, что долг все еще остается задолженностью, прислать вам доказательства.

Если вы не уверены, что ограничение превышено

Иногда неясно, когда произошел последний платеж или письменное подтверждение долга.Может быть трудно вспомнить точные даты пять или шесть лет назад.

Вы можете проверить выплаты по долгу, получив копию своей кредитной истории или просмотрев старые банковские выписки. В качестве альтернативы подумайте, есть ли какие-либо запоминающиеся жизненные события, связанные с последним платежом или контактом с кредитором. Например, перестали ли вы платить долг после того, как переехали или расстались с партнером?

Если вы все еще не уверены, у вас есть два варианта:

- Свяжитесь с кредитором и сообщите ему, что вы считаете, что задолженность просрочена или предписана законом, и попросите его прислать доказательства, если он считает, что это не так.

Если кредитор ответит доказательством оплаты или письменным подтверждением долга, вам нужно будет начать его выплачивать.

Если кредитор ответит доказательством оплаты или письменным подтверждением долга, вам нужно будет начать его выплачивать. - Не связывайтесь с кредитором и надейтесь, что срок исковой давности закончится до того, как он подаст в суд. Мы не рекомендуем использовать этот подход . Если кредитор долгое время не получал от вас никаких контактов или платежей, он может начать судебный иск непосредственно перед окончанием срока исковой давности. Игнорирование долга значительно увеличивает ваши шансы на то, что вы получите судебный иск, постановление или денежный приговор, которых вы, возможно, смогли бы избежать, связавшись с кредитором раньше.

Если срок исковой давности прошел, но вы все еще чувствуете, что хотите оплатить долг, вы можете это сделать. Но если у вас есть другие долги, которые не являются просроченными или предписанными законом, вам следует тщательно подумать о том, не лучше ли использовать ваши деньги для их погашения.

Может ли кредитор обратиться в суд после истечения срока исковой давности?

Если кредитор начинает судебный иск после истечения срока исковой давности, тот факт, что долг стал просроченным или предписанным, дает вам защиту. Если вы покажете суду, что срок исковой давности прошел, суд должен отменить иск кредитора.

Если вы покажете суду, что срок исковой давности прошел, суд должен отменить иск кредитора.

Если вы получаете судебные документы по просроченной или установленной задолженности, очень важно заполнить формы и вернуть их вовремя. Если вы этого не сделаете, суд не узнает об окончании срока исковой давности, и вы получите судебный приказ.

В зависимости от того, где вы живете, и типа долга, это может быть CCJ, судебный приказ об ответственности, постановление или судебное решение.Возможно, вы сможете отменить это позже, но это может быть сложно, и могут потребоваться дополнительные судебные издержки.

Заполнение судебных формуляров по исковой или предписанной задолженности может быть более сложным, чем обычно, и есть вероятность, что вам может потребоваться присутствовать на слушании, если суду потребуется дополнительная информация. Пожалуйста, свяжитесь с нами для получения помощи, если это произойдет.

После того, как вы вернули формы в суд, пояснив, что срок исковой давности прошел, кредитор должен предоставить доказательства того, что он этого не сделал.![]()

Если кредитор сможет предоставить доказательства того, что срок исковой давности не истек, вы получите решение суда в обычном порядке и вам придется оплатить долг. Эти доказательства могут включать подтверждение совершенных вами платежей или копии отправленных вами писем.

Если кредитор не может доказать, что срок исковой давности не прошел, суд должен отклонить его требование. Вы не получите судебный приказ об оплате.

Часто задаваемые вопросы о сети Ariba

Что такое Ariba Network?

Являясь крупнейшим в мире торговым интернет-сообществом, Ariba Network связывает ведущие мировые организации с их торговыми партнерами и предоставляет широкую платформу для удовлетворения всех основных потребностей делового сотрудничества.Он поддерживает все, от обнаружения торговых партнеров и электронных закупок до электронного выставления счетов и управления оборотным капиталом, позволяя участникам покупать, продавать и управлять денежными средствами быстро и эффективно. Ariba Network обеспечивает непревзойденную рентабельность инвестиций, охват, гибкость и ценность как для покупателей, так и для поставщиков, помогая сделать деловую торговлю такой же простой, как и потребительская. Сегодня более 6,7 миллионов компаний, в том числе более половины из Global 2000, используют Ariba Network для оптимизации и автоматизации своих совместных бизнес-процессов.

Какие преимущества получают поставщики в Ariba Network?

Согласно исследованию рентабельности инвестиций, проведенному Nucleus Research, сторонней исследовательской фирмой, поставщики корпоративных учетных записей в среднем получают 128% рентабельности инвестиций. Даже при оплате сборов участие в Ariba Network помогло им повысить операционную эффективность, добиться экономии средств и найти новый бизнес. Чтобы узнать больше о косвенных и прямых выгодах, которые получили опрошенные поставщики, загрузите руководство здесь.

Существует ли бесплатная учетная запись Ariba Network для поставщиков?

Да, поставщики могут бесплатно использовать Ariba Network со стандартной учетной записью. Стандартная учетная запись Ariba Network позволяет поставщикам обрабатывать неограниченное количество документов, таких как заказы; полное и частичное подтверждение заказа; судовые уведомления; и служебные входные листы. Чтобы просмотреть полный список стандартных возможностей учетной записи, щелкните здесь.

Стандартная учетная запись Ariba Network позволяет поставщикам обрабатывать неограниченное количество документов, таких как заказы; полное и частичное подтверждение заказа; судовые уведомления; и служебные входные листы. Чтобы просмотреть полный список стандартных возможностей учетной записи, щелкните здесь.

Почему некоторым поставщикам необходимо платить за использование Ariba Network?

SAP Ariba вкладывает значительные средства в Ariba Network, чтобы обеспечить поддержку большего количества процессов и торговых партнеров и предложить поставщикам больше преимуществ, чем любой другой продукт для совместной работы в отрасли.Это включает в себя предоставление поставщикам услуг по адаптации и поддержку на нескольких языках и в разных местах по всему миру, что также требует инвестиций со стороны наших клиентов. Кроме того, SAP Ariba объединяет дополнительные функции, услуги и поддержку в подписки, адаптированные к уровню участия поставщиков.

Как поставщики получают доступ к определенным функциям или услугам, доступным на уровне их подписки?

Мы предлагаем пять уровней подписки: Premium, Bronze, Silver, Gold и Platinum.Уровень подписки, который получает каждый поставщик, соответствует финансовому объему и количеству документов, с которыми они работают в Ariba Network, а также использованию ими технологий. Многие функции и услуги по подписке доступны непосредственно в Ariba Network, поэтому поставщики могут получить к ним доступ, просто войдя в свою учетную запись. Чтобы получить ответы на более конкретные вопросы, касающиеся услуг по подписке или выставления счетов, поставщики могут войти в свою учетную запись Ariba Network, чтобы связаться со службой поддержки через Справочный центр.

Как рассчитываются сборы поставщиков?

Чтобы понять, как рассчитываются сборы, посетите страницу счетов и цен. Там вы можете выбрать свой регион из списка спецификаций.

Как рассчитываются «объем транзакций» и «количество документов»?

Объем операции рассчитывается как общая финансовая стоимость (в применимой валюте), включая любые налоги, такие как налог на добавленную стоимость (НДС), всех счетов, не связанных с заказами, плюс общая финансовая стоимость всех заказов на поставку (за исключением отмененных заказов). ) или все счета, созданные на основе заказа на покупку, в зависимости от того, что больше, отправленные через Ariba Network за предыдущие 12 месяцев.Во избежание двойного учета счета-фактуры на основе заказа на покупку, отправленные через Ariba Network, не включаются в объем транзакции.

Годовой подсчет документов — это количество заказов на покупку и всех счетов (как на основе заказов на покупку, так и счетов, не основанных на заказах на покупку) за предшествующие 12 месяцев. Подтверждения заказов, заказы на изменение, предварительные уведомления об отправке и документы извещения о расчете/платежном переводе исключаются из подсчета документов; поставщики могут совершать сделки в неограниченном количестве бесплатно.

Какие документы включены в эти ежегодные подсчеты?

В годовую инвентаризацию включаются только документы заказа на поставку и счета-фактуры (как на основе заказа на покупку, так и без него).

Обобщается ли количество документов, с которыми работает поставщик, по всем его взаимоотношениям с клиентами, чтобы претендовать на подписку?

Как только поставщик пересекает пороговые значения, при которых он обязан платить сборы, уровень подписки, назначенный поставщику, основывается на их агрегированных транзакционных документах по всем отношениям с клиентами.

Если у поставщика есть несколько клиентов в Ariba Network, платят ли они за несколько подписок?

№Поставщики помещаются в единую подписку, которая основана на всех отношениях с клиентами и применяется ко всем их отношениям с клиентами.

Есть ли у поставщиков возможность обновить свою подписку до более высокого уровня?

Да, необязательные обновления доступны для тех поставщиков, которые хотят получить доступ к функциям и преимуществам Бронзового, Серебряного, Золотого или Платинового уровня, но не соответствуют требованиям для этих уровней подписки при текущем объеме транзакций. Поставщики, заинтересованные в этом варианте, могут войти в Ariba Network и щелкнуть страницу Подписки на услуги в меню Настройки компании .

Поставщики, заинтересованные в этом варианте, могут войти в Ariba Network и щелкнуть страницу Подписки на услуги в меню Настройки компании .

Как Ariba Network определяет основную дату годовщины вознаграждения поставщика?

Основная дата годовщины поставщика — это дата, когда поставщик впервые достигает платежного уровня в Ariba Network; то есть, когда поставщик достигает пороговых значений объема транзакций и количества документов для оплаты по крайней мере с одним клиентом в Ariba Network в течение одного года. После этого используются следующие рекомендации:

- Комиссия за транзакцию: Мы обнаружили, что использование Ariba Network поставщиком в прошлом является надежным предиктором его использования в будущем, поэтому мы взимаем плату на основе истории транзакций.Некоторым поставщикам выставляются счета за транзакционные сборы ежегодно, а другим (включая всех новых или недавно подключенных поставщиков) счета выставляются ежеквартально.

- Плата за подписку: Сборы за подписки Ariba Network Bronze, Silver, Gold и Platinum рассчитываются и выставляются ежегодно в даты основной годовщины поставщиков, независимо от того, ежегодно или ежеквартально выставляются счета за транзакционные сборы. В течение начального срока подписки после того, как поставщик впервые превысит оба пороговых значения, Ariba Network просматривает количество документов, которые поставщик передал во всех отношениях с клиентами, за период до трех месяцев, если доступно, и пересчитывает количество этих документов в годовом исчислении, чтобы определить уровень пакета подписки и плату. на следующий год.

Затем уровень подписки поставщика переоценивается каждый год в дату его основной годовщины на основе количества документов, с которыми он работал в течение предыдущих 12 месяцев, независимо от того, использует ли поставщик ежегодный или ежеквартальный цикл выставления счетов за транзакцию. Подписки действительны в течение одного года, а уровень подписки и плата переоцениваются только в дату основной годовщины поставщика.

Подписки действительны в течение одного года, а уровень подписки и плата переоцениваются только в дату основной годовщины поставщика.

Есть ли освобождение от платы?

Если поставщик осуществляет сделки с покупателями из государственного сектора, а бизнес поставщика сертифицирован как малый и неблагополучный, принадлежащий женщинам, представителям меньшинств или ветеранам, он может быть освобожден от платы за транзакцию.SAP Ariba определяет покупателей из государственного сектора следующим образом:

- Федеральное правительство

- Правительство штата и государственные университеты

- Местное самоуправление: город, округ, поселок, школьный округ

- Некоммерческие организации, сертифицированные по определению IRS 501(c)(3)

Для получения дополнительной информации об определении права на освобождение от сборов поставщики должны обратиться в службу поддержки клиентов, войдя в свою учетную запись Ariba Network.

Что такое номер ANID и как он влияет на расчет вознаграждения поставщика?

Идентификационный номер Ariba Network (ANID) — это уникальный идентификатор учетной записи Ariba Network.Поставщики могут поддерживать несколько ANID по разным причинам. Для каждого из этих ANID заказы на поставку и счета-фактуры, а также объем транзакций (в денежном выражении) учитываются для каждого отношения с клиентом, чтобы определить, когда будут достигнуты пороговые значения для сборов поставщиков. Как только поставщик достигает порогов взимания платы хотя бы в одном отношении, транзакционные и абонентские сборы оцениваются для всех отношений в рамках одного и того же ANID. Поставщики с несколькими ANID могут объединить свои учетные записи в «многоорганизационные» отношения «родитель-потомок», чтобы воспользоваться ограничениями для каждого отношения.

Почему поставщик должен платить сейчас, если раньше он совершал сделки бесплатно?

Поставщики, получившие свой первый счет от SAP Ariba, достигли важной вехи в области электронной коммерции: они преодолели пороговое значение возможности выставления счетов как минимум одному клиенту в год через Ariba Network. Чтобы сохранить свой импульс — и отношения с Ariba Network, на которые стали полагаться их клиенты, — очень важно, чтобы они продлевали свое членство и переводили платеж до даты, указанной в их счете, во избежание прерывания обслуживания.Только в этом случае они смогут продолжать пользоваться измеримыми преимуществами работы в качестве поставщика Ariba Network.

Чтобы сохранить свой импульс — и отношения с Ariba Network, на которые стали полагаться их клиенты, — очень важно, чтобы они продлевали свое членство и переводили платеж до даты, указанной в их счете, во избежание прерывания обслуживания.Только в этом случае они смогут продолжать пользоваться измеримыми преимуществами работы в качестве поставщика Ariba Network.

Если поставщик продлевает свое членство, почему его сборы могут отличаться от прошлогодних?

Сборы поставщиков могут варьироваться в зависимости от уровня активности поставщика в Ariba Network. Каждый год, после следующей основной годовщины поставщика, Ariba Network выполняет ежегодный ретроспективный анализ количества транзакций и присваивает учетной записи поставщика соответствующий уровень подписки на следующие 12 месяцев.Кроме того, каждый год или каждый квартал Ariba Network проводит ежегодную ретроспективную оценку комиссий за транзакции, которые устанавливаются на один квартал или один год.

Как поставщик может оплатить свой счет?

Оплата осуществляется через веб-процесс, доступный через учетную запись поставщика Ariba Network. Только пользователи с правами администратора Ariba Network смогут выполнять процесс оплаты. Вот шаги, которым они должны следовать:

Только пользователи с правами администратора Ariba Network смогут выполнять процесс оплаты. Вот шаги, которым они должны следовать:

- Войдите в свою учетную запись

- Щелкните Настройки компании в правом верхнем углу и выберите Подписки на услуги в раскрывающемся меню

- Перейдите на вкладку Billing , чтобы просмотреть все непогашенные платежи

- Щелкните ссылку Оплатить счет-фактуру для любой из подписок с платежами, подлежащими оплате

- Следуйте инструкциям по выбору способа оплаты и принятию Условий использования

- Нажмите Отправить

Поставщики могут оплачивать членские взносы кредитной картой, электронным переводом средств (в формате Fedwire, ACH или SEPA) или чеком (способы оплаты зависят от региона).

Что произойдет, если поставщик не оплатит сборы Ariba Network?

Аккаунт поставщика будет заблокирован. Они не смогут использовать Ariba Network для получения заказов на покупку, выставления счетов или участия в каких-либо транзакциях, а клиенты поставщика будут уведомлены о приостановке действия их учетной записи.

Они не смогут использовать Ariba Network для получения заказов на покупку, выставления счетов или участия в каких-либо транзакциях, а клиенты поставщика будут уведомлены о приостановке действия их учетной записи.

Какие типы платежей принимаются для Ariba Network?

Зависит от суммы счета Ariba Network. В большинстве случаев поставщики могут оплачивать свои сборы с помощью кредитной карты, электронного перевода средств (в формате Fedwire, ACH или SEPA) или чека (способы оплаты зависят от региона).Однако для некоторых небольших счетов в некоторых регионах мы просим поставщиков оплачивать их с помощью кредитной карты. Это требование является частью наших усилий по лучшему удовлетворению потребностей поставщиков, в том числе предлагая большее удобство и экономию времени, а также защищая поставщиков от риска невозможности совершать сделки со своими клиентами в случае задержки платежа более чем на 30 дней.

Где поставщики могут узнать больше об Ariba Network и комиссиях поставщиков?

- Загрузите техническое описание на странице «Учетные записи и цены».

- Получите доступ к поддержке, войдя в свою учетную запись Ariba Network и/или контактную информацию региональной службы поддержки, указанную в счете.

Где я могу ознакомиться с условиями использования для ведения бизнеса в Ariba Network в качестве поставщика?

Как поставщик, вы можете ознакомиться с условиями использования на странице https://service.ariba.com/Authenticator.aw/ad/termsCenter.

Обратите внимание: информация о подписках и ценах/платежах, обсуждаемая в этих часто задаваемых вопросах, не относится к Южной Африке, Бразилии и Чили.Информацию о ценах для этих регионов можно найти в списке таблиц на странице «Учетные записи и цены».

Информационный бюллетень — Задолженности, запрещенные законом | Сроки взыскания долгов

Используйте этот информационный бюллетень для:

выяснить, какие сроки применяются к каким долгам;

узнать, когда начинает течь срок по долгу;

иметь дело с кредиторами, преследующими вас за старые долги; и

дело с судебным иском по долгам сверх их предела.

Образец письма, упомянутого в этом информационном бюллетене, можно заполнить на нашем веб-сайте.

Какой срок взыскания долга?

Закон об ограничении ответственности 1980 устанавливает правила, в течение которых кредитор (кому вы должны деньги) должен предпринимать против вас определенные действия для взыскания долга. Ограничения по времени не распространяются на все виды действий по восстановлению. Кроме того, сроки различаются в зависимости от типа долга, который у вас есть.

В этом информационном бюллетене указано, когда вы можете использовать Закон об ограничениях.Сроки исковой давности по долгам важны, потому что, если у кредитора закончилось время, вам, возможно, не придется возвращать долг.

Что означает «срок давности»?

.

Если долг запрещен в соответствии с законом, это означает, что по закону (Закон об ограничениях) у кредитора истекло время, чтобы использовать определенные виды действий, чтобы попытаться заставить вас погасить долг.

Истечение срока давности не означает, что долг больше не существует. В некоторых случаях кредитор или агентство по взысканию долгов все же могут попытаться взыскать с вас деньги.Вы можете выбрать оплату, если хотите. Даже если задолженность просрочена, она все еще может быть в вашем файле кредитной истории. Это может затруднить получение вами дальнейшего кредита. Дополнительную информацию см. в информационном бюллетене кредитных агентств.

Когда я могу использовать Закон об ограничении?

Это зависит от типа вашего долга. В этом информационном бюллетене мы рассмотрим основные виды долга. Если ваш тип долга не включен, свяжитесь с нами для консультации.

Когда начинается отсчет срока исковой давности?

Каким бы ни был срок исковой давности, например шесть или двенадцать лет, важно точно понимать, когда начался срок исковой давности.В соответствии с Законом об исковой давности время начинает течь с «причины иска». Это не то же самое для всех видов долга, так что будьте осторожны. В этом информационном бюллетене мы рассмотрим причины иска по основным видам долга. Если ваш долг не включен, свяжитесь с нами для консультации.

Это не то же самое для всех видов долга, так что будьте осторожны. В этом информационном бюллетене мы рассмотрим причины иска по основным видам долга. Если ваш долг не включен, свяжитесь с нами для консультации.

Необеспеченные кредитные долги

Необеспеченные кредитные долги — это такие вещи, как кредитные карты, карты магазинов, личные кредиты и каталоги. При использовании Закона об ограничениях эти долги часто называют «простыми договорными долгами».

Закон об исковой давности гласит, что срок исковой давности для долгов по простым договорам составляет шесть лет .

Основанием для иска (когда начинается течение срока исковой давности) по долгам по простым договорам обычно является то, что в вашем соглашении указано, что кредитор может возбудить против вас судебный иск. В некоторых соглашениях это произойдет после того, как уведомление о невыполнении обязательств будет отправлено вам, а затем истечет.

Если ваш кредитор не отправил уведомление о невыполнении обязательств вскоре после того, как вы пропустили платежи, или если у них больше нет сведений о том, выпускали ли они когда-либо уведомление о невыполнении обязательств, свяжитесь с нами для получения совета.

Уведомление по умолчанию

В соответствии с Законом о потребительском кредите 1974 , если вы нарушаете условия своего соглашения (например, пропускаете платеж) и ваш кредитор хочет принять определенные меры из-за этого, он сначала должен отправить вам уведомление о невыполнении обязательства.

Например, они должны выпустить уведомление по умолчанию до:

- с требованием вернуть все, что вы должны, а не только задолженность; или

- о расторжении договора.

Если вы пропустили платежи, уведомление по умолчанию должно дать вам не менее 14 дней для погашения задолженности. Выплата задолженности обычно останавливает кредитора от принятия каких-либо дальнейших действий. Если вы не можете погасить задолженность в отведенное время, срок действия уведомления истекает, и кредитор может предпринять дальнейшие действия.

Вы не можете использовать свои кредитные справочные файлы, чтобы узнать, было ли отправлено вам уведомление о невыполнении обязательств и когда оно было отправлено. «Дефолт» в вашем кредитном справочном файле не является записью о том, было ли вам отправлено уведомление о дефолте.

«Дефолт» в вашем кредитном справочном файле не является записью о том, было ли вам отправлено уведомление о дефолте.

По истечении срока исковой давности срок действия простого контрактного долга обычно истекает, если:

кредитор еще не начал иск уездного суда о долге; и

вы или кто-либо еще, кто должен деньги (если ваш долг оформлен на совместное имя), не производил платеж по долгу в течение последних шести лет ; и

вы не писали кредитору о признании своей задолженности в течение последних шести лет .

Бремя доказывания

После того, как вы сообщили кредитору или агентству по взысканию долгов, что вы оспариваете долг, потому что считаете, что он истек, они должны доказать обратное. Не бойтесь запрашивать доказательства, если вам скажут, что был произведен платеж или получено письмо.

Что мне делать дальше?

Если с вами связались по поводу долга, который представляет собой простой долг по договору, и вы считаете, что он может быть просрочен, вы можете использовать время истекло, чтобы взыскать образец письма о долге. Напишите кредитору, рассказав им о Законе об ограничении. Сохраняйте копии любых писем, которые вы отправляете.

Напишите кредитору, рассказав им о Законе об ограничении. Сохраняйте копии любых писем, которые вы отправляете.

Если у вас есть один из этих долгов, но вы ничего о нем не слышали какое-то время, вы можете проигнорировать его. Тем не менее, долги могут появиться снова ни с того ни с сего, поэтому вам нужно смириться с тем, что это может произойти.

Если вы произвели платежи по долгу, срок исковой давности которого шесть лет уже истек, и еще не было возбуждено судебное дело, долг, вероятно, не подлежит взысканию.Свяжитесь с нами для консультации.

Вам также необходимо проверить, не предпринимались ли уже какие-либо судебные действия. Это связано с тем, что, если это так, сроки могут не применяться, и вы можете подвергнуться риску принудительных действий, таких как судебные приставы. Дополнительную информацию см. в следующем разделе Решения окружного суда . Если вы не уверены, имело ли место судебное разбирательство, вы можете проверить свою кредитную историю или официальный Реестр судебных решений, приказов и штрафов. Свяжитесь с нами для консультации.

Свяжитесь с нами для консультации.

Обращение кредиторов

Если ваш долг регулируется Законом о потребительском кредите, вы все равно можете получать письма, даже если срок погашения долга истек.Это связано с тем, что закон гласит, что некоторые «уведомления» все равно должны быть отправлены, даже если долг превышает шести лет давности.

Управление финансового надзора (FCA)

Управление финансового надзора (FCA) опубликовало Справочник по потребительским кредитам (CONC), в котором рассматривается справедливость взыскания долга. Хотя FCA не может расследовать индивидуальные жалобы, вы все же можете использовать их правила и рекомендации при оспаривании долга на основании давности. Все правила и рекомендации применяются, независимо от того, сколько лет долг.

В Справочнике потребительского кредита (CONC) FCA включает следующие правила и рекомендации:

«…фирма не должна пытаться вернуть просроченный долг в Англии, Уэльсе или Северной Ирландии, если кредитор или владелец не связывались с клиентом в течение срока исковой давности».

7.15.4 Правило

7.15.4 Правило «Фирма вводит в заблуждение, предполагая или заявляя, что клиент может быть предметом судебного иска на сумму долга, погашенного законом, когда фирма знает или разумно должна знать, что соответствующий срок исковой давности истек.» 7.15.7 Руководство

«Фирма не должна продолжать требовать оплаты от клиента после того, как клиент заявил, что он не будет платить долг, потому что срок давности истек». 7.15.8 Правило

Вы можете подать жалобу в местный отдел торговых стандартов, который рассмотрит ваше дело. Вы также можете пожаловаться в FCA, так как они могут изучать поведение компаний, даже если они не могут рассматривать индивидуальные жалобы.См. Полезные контакты в конце этого информационного бюллетеня или свяжитесь с нами для получения совета.

Служба финансового омбудсмена (FOS)

Вы можете подать жалобу в Службу финансового омбудсмена (FOS) на то, как компания поступила с вашей учетной записью. Сначала вы должны следовать процедуре подачи жалоб вашего кредитора. Вы можете использовать FOS только для жалоб на события, которые произошли с апреля 2007 года и далее. См. Полезные контакты в конце этого информационного бюллетеня или свяжитесь с нами для получения совета.

Сначала вы должны следовать процедуре подачи жалоб вашего кредитора. Вы можете использовать FOS только для жалоб на события, которые произошли с апреля 2007 года и далее. См. Полезные контакты в конце этого информационного бюллетеня или свяжитесь с нами для получения совета.

Прочие виды долга

Муниципальный налог

Совет не должен обращаться в магистратский суд и запрашивать постановление об ответственности за муниципальный налог более чем через шесть лет после наступления срока уплаты муниципального налога. Это находится в соответствии с Положением 34(3) Положения о муниципальных налогах (администрирование и правоприменение) 1992 .

Основанием для иска (когда начинается течение срока исковой давности) по муниципальному налогу является момент, когда совет впервые отправил вам счет. Необоснованные задержки в отправке счетов могут быть основанием для подачи жалобы в совет и, если не будет разрешено, к омбудсмену местного самоуправления. Свяжитесь с нами для консультации.

Свяжитесь с нами для консультации.

Для получения дополнительной информации о работе с задолженностью по муниципальным налогам см. информационный бюллетень о задолженности по муниципальным налогам.

Приказы об ответственности

После того, как совет получил приказ об ответственности, срок его исполнения не ограничен. Могут быть ограничения на то, как совет может обеспечить соблюдение старых постановлений об ответственности. Свяжитесь с нами для консультации.

Дефицит ипотечных кредитов

Дефицит ипотечного кредита может возникнуть, если ваш дом конфискован, и в результате продажи было получено недостаточно денег для выплаты остатка по ипотечному кредиту и любым обеспеченным кредитам.Затем ваш кредитор может преследовать вас за оставшуюся сумму.

В Законе об ограничениях говорится, что срок исковой давности по ипотечным кредитам составляет двенадцать лет, – для задолженности по капиталу и – шесть лет, – для процентной части дефицита.

Основанием для иска (когда начинается течение срока исковой давности) по ипотечному кредиту, как правило, является то, что кредитор имеет право на полное погашение долга. По условиям большинства ипотечных кредитов это обычно происходит после двух или трех пропущенных платежей.

Дефицит по ипотеке может быть сложным, если у вас есть один из них, свяжитесь с нами для консультации. Чтобы узнать больше о дефиците ипотечного кредита, см. наш информационный бюллетень о дефиците ипотечного кредита.

Подоходный налог и НДС

Нет ограничений по времени для взыскания налогов, пошлин или любых связанных с ними процентов. Однако национальное страхование не классифицируется как налог и, следовательно, подлежит шестилетнему периоду исковой давности.

Для получения дополнительной информации о работе с задолженностью по подоходному налогу и НДС см. наш информационный бюллетень «Долги для бизнеса».

Переплата по пособиям и кредиты социального фонда

В Законе об исковой давности сказано, что срок исковой давности по переплате по пособиям и кредитам социального фонда составляет шесть лет .

Основанием для иска (когда начинается течение срока исковой давности) по переплате пособия является принятие окончательного решения о переплате. Скорее всего, это будет окончательное решение совета, Департамента труда и пенсий (DWP) или трибунала.

Для кредитов социальных фондов основанием для иска является срок погашения кредита.

Если совет или DWP попытается подать иск против вас в окружной суд о переплате пособия, и вы считаете, что срок давности истек, вы можете выступить в защиту. Это сложно, и вам следует сначала получить юридическую консультацию. Свяжитесь с нами, чтобы получить совет о том, как найти подходящую юридическую консультацию для вас.

Однако, если вы получаете постоянные пособия или работаете, DWP или совет могут получить деньги непосредственно из вашего пособия или заработной платы для погашения переплаты. Правила могут быть сложными, поэтому свяжитесь с нами для консультации.

Окружной суд

Для взыскания излишне выплаченных пособий DWP и местные органы власти могут воспользоваться обычным путем Окружного суда. Существует также ускоренная процедура регистрации долга в окружном суде, как если бы он подлежал выплате на основании постановления окружного суда. Если это произойдет, свяжитесь с нами для консультации.

Существует также ускоренная процедура регистрации долга в окружном суде, как если бы он подлежал выплате на основании постановления окружного суда. Если это произойдет, свяжитесь с нами для консультации.

Студенческие кредиты

Существуют «старые» и «новые» студенческие ссуды. Студенческие ссуды старого образца предназначены для студентов, которые начали обучение в университете до сентября 1998 года .Студенческие ссуды нового образца распространяются на студентов, начинающих обучение с сентября 1998 г. и далее.

В Законе об ограничениях говорится, что срок исковой давности по студенческим ссудам составляет шесть лет .

Студенческие ссуды старого образца обычно подлежали погашению в апреле после завершения вашего курса, и любой период исковой давности не мог начаться до тех пор, пока вы не пропустили платеж по своей ссуде. Однако, если бы вы попросили отсрочить ваш кредит в течение шестилетнего периода исковой давности, это привело бы к возобновлению срока исковой давности. Если вы считаете, что срок действия вашего кредита истек, свяжитесь с нами для консультации.

Если вы считаете, что срок действия вашего кредита истек, свяжитесь с нами для консультации.

Для студенческих кредитов нового образца причиной иска, скорее всего, будет то, что ваш заработок достигнет установленного уровня, при котором могут начаться вычеты из вашей заработной платы. Поскольку Студенческая ссудная компания может брать деньги непосредственно из вашей заработной платы, может быть сложнее использовать Закон об ограничениях. Если вы считаете, что срок действия вашего кредита истек, свяжитесь с нами для консультации.

Агентство поддержки детей (CSA) и Служба поддержки детей (CMS)

Если вы должны деньги CSA или CMS, правила ограничения могут быть сложными.Начиная с 12 июля 2006 г. , не существует срока, в течение которого CSA или CMS должны подать заявление об ответственности. После того, как у них есть судебный приказ об ответственности, шестилетний срок исковой давности применяется к ним для использования определенных видов принудительного исполнения, таких как судебные приставы. У них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.

У них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.