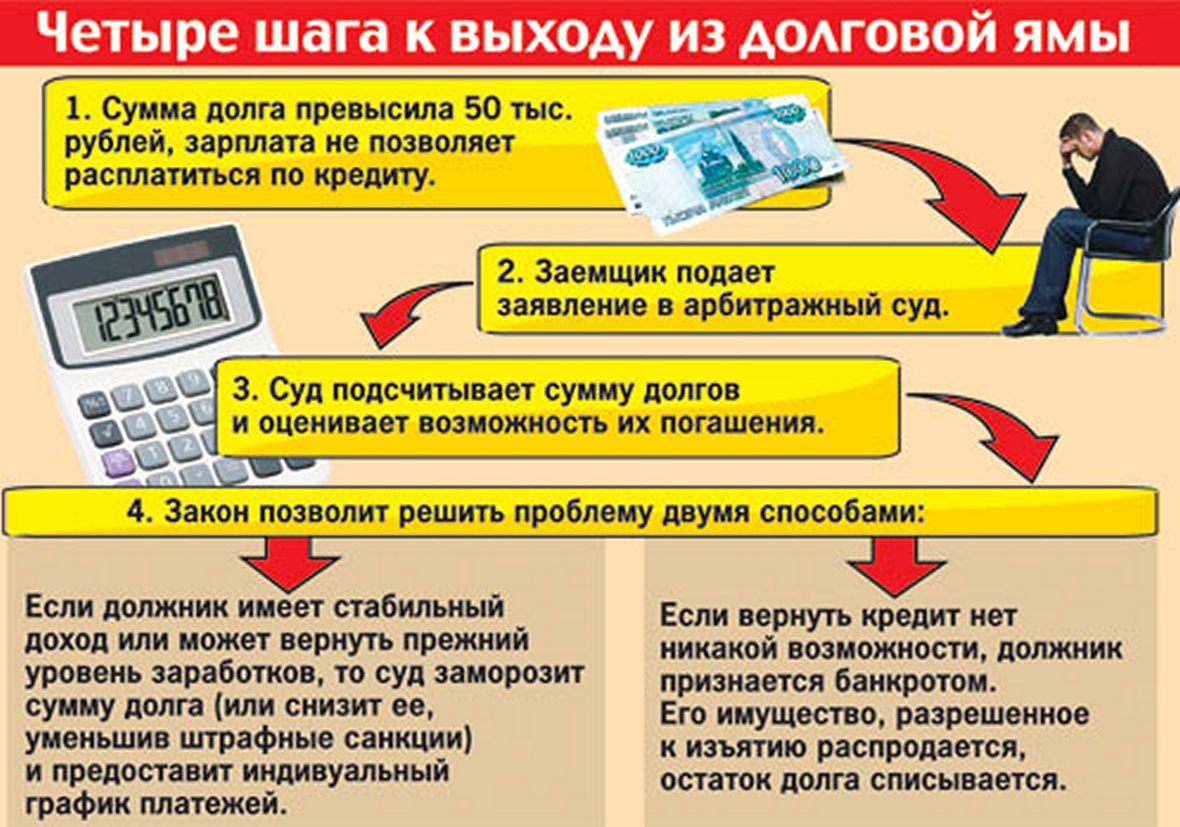

Как списать долг по кредиту

В ситуации, когда резко ухудшается финансовое положение, может возникать вопрос, как списать долг по кредиту в банке. Давайте разберемся, в каких случаях возможно избавиться от долгов и какие способы для этого предусмотрены в законодательстве.

Когда допускается уменьшить или списать задолженность

Финансовое положение заемщика может осложниться в случае снижения доходов или при появлении дополнительных незапланированных расходов. Причинами такого положения дел могут стать:

- потеря работы или существенное снижение заработной платы;

- серьезное заболевание, требующее длительного или дорогостоящего лечения;

- появления в семье иждивенцев — детей или взрослых, о которых необходимо заботиться;

- происшествие, в результате которого заемщик понес серьезные финансовые убытки;

- другие ситуации, влияющие на финансовое состояние.

Специалисты рекомендуют не избегать контакта с кредитно-финансовой организацией в сложной ситуации. Разумное решение — обратиться к кредитору и узнать, как списать долг по кредиту в банке или подобрать другой компромиссный вариант.

Законные способы уменьшить или списать задолженность

Если заемщик оказался в сложной финансовой ситуации, есть несколько вариантов решить вопрос с задолженностью:

- обратиться за реструктуризацией в свой банк;

- сделать рефинансирование в другом банке;

- инициировать процедуру банкротства.

Если вам предстоит выбрать, как списать долг по кредиту в банке, стоит учитывать, что любой из способов имеет свои юридические особенности и последствия.

Реструктуризация кредита предполагает уменьшение размера ежемесячных платежей при увеличении срока кредитования, возможность получить отсрочку на погашение долга и процентов или какой-либо из частей задолженности, а также возможность уменьшения процентной ставки.

Можно считать, что рефинансирование — один из вариантов, как списать долг по кредиту в банке. Но при этом долг перейдет в другой банк на более удобных для заемщика условиях. Рефинансирование выгодно, если в одном банке кредит был оформлен, например, под 16% годовых, а сейчас в другом банке можно получить деньги под 9—10% годовых. Этот способ поможет уменьшить сумму переплаты, но выплачивать кредит все равно придется.

Банкротство также нередко рассматривают заемщики, ищущие способ, как списать долг по кредиту в банке. Стоит учитывать, что процедура эта платная и проводится по заявлению в суд. При этом может быть присуждено как списание долгов полностью или частично, так и реструктуризация задолженности, при которой должнику придется возвращать какую-то сумму.

Выбор подходящего варианта во многом зависит от суммы долга, от того, временные или затяжные финансовые трудности испытывает заемщик. Однако любой из предложенных способов поможет сохранить репутацию добросовестного клиента.

Однако любой из предложенных способов поможет сохранить репутацию добросовестного клиента.

Поделиться с друзьями:

Банкам запретят списывать со счетов соцвыплаты и пособия в счет погашения кредитов

В Госдуму внесен законопроект, который определяет порядок возврата гражданам денег, списанных банками со счетов для погашения кредитов, если деньги относятся к категории единовременной социальной выплаты.

Банки обязаны вернуть данные «социальные» деньги, списанные ими с 1 января 2021 г.

Законопроект № 1248303-7 размещен в электронной базе Госдумы.

В закон о потребительском кредите, а именно в ту часть закона, которая прописывает способы возврата кредита, добавят уточнение, что кредитор не имеет права списывать с банковского счета заемщика деньги, поступившие в качестве единовременных социальных выплат и пособий.

Такие деньги можно списать в счет погашения кредита только после получения согласия заемщика по каждому случаю поступления выплат на банковский счет.

Положения этой статьи распространят и на ипотечные кредитные договоры.

Законопроект расширяет перечень денежных средств, которые можно отнести к социальным выплатам. Речь идет о пособиях и выплатах детям, беременным женщинам и малоимущим гражданам.

Полный перечень выплат, которые запрещено списывать для погашения кредитов, прописан в законе об исполнительном производстве, а именно в ст. 101 «Виды доходов, на которые не может быть обращено взыскание».

По законопроекту, гражданин получит право в течение 14 календарных дней со дня списания «социальных» денег обратиться в банк с заявлением о возврате денег.

Кредитор обязан вернуть деньги в течение трех рабочих дней после получения заявления.

При возврате денег текущая задолженность гражданина увеличивается на сумму возвращенных средств, и заемщик обязан погасить эту часть долга в течение семи календарных дней.

«В течение указанного срока задолженность заемщика в размере возвращенных денежных средств не считается просроченной, на нее не допускается начисление процентов, неустойки (штрафа, пени)», – отмечено в законопроекте. Задолженность признается просроченной по истечении этого срока (семи календарных дней).

Задолженность признается просроченной по истечении этого срока (семи календарных дней).

В случае принятия закон вступит в силу со дня официального опубликования.

Однако законопроект содержит оговорку для уже списанных с 1 января 2021 г. денег, поступивших в качестве единовременных социальных выплат. По заявлению заемщика, кредитор обязан вернуть эти деньги в течение семи календарных дней со дня получения заявления.

Президент Владимир Путин обратил внимание на то, что банки списывают в счет погашения долгов средства социальной поддержки. «Сразу могу сказать, что это абсолютно недопустимо, ведь эти выплаты идут на детей, на поддержку семьи, на помощь людям, оказавшимся в трудной жизненной ситуации», – подчеркнул президент.

Указы президента предусматривают защиту социальных и единовременных выплат от автоматического списания банками, однако в законе, в банковской практике и нормативной базе такая защита должным образом не отрегулирована, отметил Путин.

Раздел 6.

Задолженность, вынесенная за баланс / КонсультантПлюс

Задолженность, вынесенная за баланс / КонсультантПлюсРаздел 6. Задолженность, вынесенная за баланс

Абзац исключен. — Указание Банка России от 18.12.2018 N 5019-У

9.29. Утратил силу. — Указание Банка России от 18.12.2018 N 5019-У.

Счет N 917 «Неполученные процентные доходы по кредитам, депозитам, прочим размещенным средствам, долговым обязательствам (кроме векселей) и векселям, списанным с баланса из-за невозможности взыскания»

9.30. Назначение счета — учет неполученных процентных доходов по списанной с баланса из-за невозможности взыскания задолженности по кредитам, депозитам, прочим размещенным средствам, приобретенным долговым ценным бумагам (кроме векселей) и векселям, а также учет не погашенной кредитной организацией задолженности Банку России по начисленным процентным доходам по кредитам, отнесенным на государственный долг. Для учета задолженности по процентным доходам по межбанковскому кредиту, депозиту и прочим размещенным средствам, списанным из-за невозможности взыскания, предусмотрен счет N 91703; по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, — счет N 91704. Для учета не погашенной кредитной организацией задолженности Банку России по начисленным процентным доходам по кредитам, отнесенным на государственный долг, предусмотрен счет N 91705. Для учета задолженности по процентным доходам по приобретенным долговым ценным бумагам (кроме векселей) и векселям предусмотрены счета N 91706 и N 91707. Счета N 91703, N 91704, 91706 и N 91707 активные. Счет N 91705 пассивный.

Для учета не погашенной кредитной организацией задолженности Банку России по начисленным процентным доходам по кредитам, отнесенным на государственный долг, предусмотрен счет N 91705. Для учета задолженности по процентным доходам по приобретенным долговым ценным бумагам (кроме векселей) и векселям предусмотрены счета N 91706 и N 91707. Счета N 91703, N 91704, 91706 и N 91707 активные. Счет N 91705 пассивный.

По дебету счетов N 91703, N 91704, N 91706, N 91707 отражаются указанные процентные доходы в корреспонденции со счетом N 99999.

По кредиту этих счетов проводятся суммы, если с момента зачисления на указанные счета прошло пять лет и платежи не поступили, а также в случаях поступления платежей и отражения их по балансовым счетам в корреспонденции со счетом N 99999.

По кредиту счета N 91705 отражаются суммы не погашенной кредитной организацией задолженности Банку России по начисленным процентным доходам по кредитам, отнесенным на государственный долг, в корреспонденции со счетом N 99998.

По дебету проводятся суммы по истечении пяти лет по сообщению Банка России.

Аналитический учет ведется в разрезе каждого договора с указанием номера лицевого счета балансового счета по учету суммы основного долга, на которую начислены процентные доходы. Порядок ведения аналитического учета по счетам неполученных процентных доходов по долговым обязательствам (кроме векселей) и векселям определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по выпускам ценных бумаг, отдельным ценным бумагам или их партиям.

Счет N 918 «Задолженность по сумме основного долга, списанная из-за невозможности взыскания»

9.31. Назначение счета — учет списанных материальных ценностей и дебиторской задолженности, в том числе задолженности по межбанковским кредитам, депозитам и прочим размещенным средствам, кредитам (кроме межбанковских) и прочим размещенным средствам, предоставленным клиентам, приобретенным долговым ценным бумагам (кроме векселей) и векселям за счет резервов на возможные потери, а также за счет других источников.

По дебету счетов N 91801 и N 91802 отражаются суммы задолженности по межбанковским кредитам, депозитам и прочим размещенным средствам, кредитов и прочих размещенных средств (кроме межбанковских), предоставленных клиентам, списанные за счет резервов на возможные потери, в корреспонденции со счетом N 99999.

По кредиту счетов N 91801 и N 91802 списываются суммы:

погашенные должником в течение пяти лет с момента списания, в корреспонденции со счетом N 99999;

непогашенного долга по истечении пяти лет с момента списания в корреспонденции со счетом N 99999.

Аналитический учет ведется в разрезе каждого договора.

По дебету счета N 91803 «Долги, списанные в убыток» отражаются суммы списанных материальных ценностей и дебиторской задолженности в корреспонденции со счетом N 99999.

По кредиту счета N 91803 списываются суммы:

погашенные должником в течение пяти лет с момента списания, в корреспонденции со счетом N 99999;

не взысканные с должника по истечении пяти лет с момента списания, в корреспонденции со счетом N 99999.

Аналитический учет ведется в разрезе:

каждого списанного объекта материальных ценностей;

каждого договора (сделки), по которому в результате образовалась списанная дебиторская задолженность.

По усмотрению кредитной организации аналитический учет на счете N 918 может быть более детализирован исходя из потребностей.

По дебету счетов N 91805 и N 91806 отражаются суммы задолженности по приобретенным долговым ценным бумагам (кроме векселей) и векселям, списанные за счет резервов на возможные потери, а также других источников, в корреспонденции со счетом N 99999.

По кредиту счетов N 91805 и N 91806 списываются суммы:

погашенные должником в течение пяти лет с момента списания, в корреспонденции со счетом N 99999;

непогашенного долга по истечении пяти лет с момента списания в корреспонденции со счетом N 99999.

Порядок ведения аналитического учета по счетам N 91805 и N 91806 определяется кредитной организацией.

Понять и погасить: пострадавшим в ЧС предложили простить банковские долги | Статьи

Россиянам, пострадавшим в ЧС или техногенной катастрофе, предложили простить финансовые долги. Как выяснили «Известия», такой законопроект подготовлен депутатами Госдумы от «Единой России». Речь в документе идет о внесении поправок в ряд законов, которые позволят провести реструктуризацию кредитной задолженности граждан в целях восстановления их платежеспособности, в том числе путем прощения долга. Так, сегодня в финансовой поддержке нуждаются сотни россиян, которые в наводнения лишились единственного жилья и находившегося в нем имущества. В ЦБ обещали законопроект изучить, а в думских фракциях уже готовы его поддержать — парламентарии считают предложенные нормы социально значимыми. Опрошенные «Известиями» эксперты полагают, что банки вряд ли пойдут на прощение долгов, но вполне могут их реструктуризировать.

По информации «Известий», подготовленный в Госдуме законопроект получил название «О внесении изменений в отдельные законодательные акты РФ (в части реструктуризации кредитной задолженности гражданам-заемщикам, пострадавшим в результате чрезвычайной ситуации природного или техногенного характера)». Документом предлагается дополнить законодательство новыми нормами, допускающими пересмотр условий кредитных договоров (в том числе ипотечных) и договоров займа (в том числе с прощением долгов), в случае если заемщик является пострадавшим в результате чрезвычайной ситуации природного или техногенного характера.

Документом предлагается дополнить законодательство новыми нормами, допускающими пересмотр условий кредитных договоров (в том числе ипотечных) и договоров займа (в том числе с прощением долгов), в случае если заемщик является пострадавшим в результате чрезвычайной ситуации природного или техногенного характера.

Согласно законопроекту, для изменения условий кредитования гражданин должен будет предоставить кредитору документы, подтверждающие проживание по месту регистрации на момент возникновения чрезвычайной ситуации, а также документы о включении в список пострадавших от ЧС природного или техногенного характера.

Фото: ИЗВЕСТИЯ/Павел Волков

Также депутаты предлагают внести изменения в ч. 4.1–1 ст. 4 ФЗ «О кредитных историях» — в случае их принятия бюро кредитных историй и кредиторы не будут учитывать изменение условий кредитования по заявлению заемщика, пострадавшего в результате чрезвычайной ситуации, в качестве фактора, ухудшающего кредитную историю.

— На сегодня многие жители Краснодарского края и Крыма в результате наводнения потеряли единственное жилье и находящееся в нем имущество: бытовую технику, мебель, личные вещи и пр. У многих недвижимость была приобретена в ипотеку. Оплата кредитных обязательств для них на сегодня является непосильной ношей, — пояснила «Известиям» автор законопроекта, зампред комитета Госдумы по контролю и регламенту Наталья Костенко.

По ее словам, практика пересмотра обязательств и прощения долгов использовалась банками при рассмотрении обращений людей, попавших в различные ЧС. В июле ЦБ призвал банки и МФО реструктурировать кредиты для пострадавших при наводнениях в Крыму и Краснодарском крае вплоть до прощения долга. Однако обращения регулятора носят рекомендательный характер.

— Сегодня реструктуризация — лотерея, поскольку полностью зависит от воли банка. ЧС — объективное обстоятельство, как и потеря работы, и люди должны быть защищены в этой ситуации законодательно. Для кого-то важно снизить размер ежемесячного платежа по кредиту с пролонгацией срока кредитования, а кому-то, к примеру потерявшему жилье, приобретенное в ипотеку, и не имеющему высоких доходов, возможно, и потребуется прощение долга. В связи с этим мы и предлагаем ЦБ РФ определить условия и порядок реструктуризации таких кредитов, — сказала парламентарий.

В связи с этим мы и предлагаем ЦБ РФ определить условия и порядок реструктуризации таких кредитов, — сказала парламентарий.

По ее словам, новые нормы уже направлены на отзыв в ЦБ и правительство.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

— В Банк России такой проект закона пока не поступал. В случае поступления внимательно рассмотрим и выскажем позицию, — заявили «Известиям» в пресс-службе регулятора. — Надо отметить, что Банк России всегда рекомендует кредиторам проводить реструктуризацию кредитов пострадавших граждан и бизнеса с учетом оценки конкретных обстоятельств, и такие рекомендации в целом добросовестно исполняются, что подтверждается результатами мониторинга реструктуризации.

В Сбербанке сообщили, что специальные программы реструктуризации рассчитаны и на эту категорию клиентов.

— Заявку можно подать, указав соответствующую причину о чрезвычайной ситуации и приложив подтверждающие документы, перечень которых размещен на официальном сайте банка, — пояснили «Известиям» в пресс-службе банка.

Согласно данным пояснительной записки к законопроекту, сегодня в финансовой поддержке нуждаются порядка 300 россиян, многие из которых в результате наводнения лишились единственного жилья и находящегося в нем имущества.

По долгам вашимВ большинстве фракций Госдумы «Известиям» уже заявили о готовности поддержать законопроект.

— Он продиктован жизнью, — заявил «Известиям» первый зампред фракции «Справедливая Россия» Михаил Емельянов. — Откуда у людей, пострадавших при ЧС, могут быть деньги, чтобы платить по банковским процентам?

По его мнению, новые нормы нужно принять как можно быстрее.

— Конечно, граждане, которые пострадали от ЧС (пожаров, наводнений или иных событий), потеряли всё имущество и должны гасить кредит в банке, оказываются в финансовой кабале. Пени растут, а если начинают беспредельничать коллекторы, то люди оказываются в безвыходной ситуации, — отметил в разговоре с «Известиями» зампред фракции ЛДПР Ярослав Нилов.

По его мнению, безусловно, если требуется такая мера, как списание долга, его можно гасить средствами государства, так как банки вряд ли захотят нести убытки и просто прощать эти деньги. При этом, если такая мера будет принята на законодательном уровне, необходимо будет исключить случаи злоупотребления, чтобы человек, например, не набрал кредитов и не создал обстоятельств для списания долгов, отметил либерал-демократ.

При этом, если такая мера будет принята на законодательном уровне, необходимо будет исключить случаи злоупотребления, чтобы человек, например, не набрал кредитов и не создал обстоятельств для списания долгов, отметил либерал-демократ.

Фото: ИЗВЕСТИЯ/Алексей Майшев

Поддержать инициативу готовы и в КПРФ.

— Безусловно, это уже не первые наводнения, когда граждане теряют свое имущество не по своей вине. Государство обязано оказать им помощь и имеет возможность заплатить по их долгам. Эту инициативу просто необходимо поддержать, — заявил фракции первый зампред комитета по экономической политике Николай Арефьев.

А вот доцент кафедры «Фондовые рынки и финансовый инжиниринг» факультета финансов и банковского дела РАНХиГС Сергей Хестанов, напротив, отнесся к идее прощения долгов критически.

— Тогда нужно принимать законопроект и о прощении вкладов. Ведь иначе это будет просто полный крах банковской системы. Банки никогда не пойдут на списание долгов, это просто несерьезно. Правильный путь, при котором не надо ничего изобретать, — обязательное страхование имущества. Во всех развитых странах есть такая страховка, — пояснил «Известиям» эксперт.

Правильный путь, при котором не надо ничего изобретать, — обязательное страхование имущества. Во всех развитых странах есть такая страховка, — пояснил «Известиям» эксперт.

Глава политической экспертной группы Константин Калачёв полагает, что законопроект заслуживает поддержки, но при этом согласен, что граждан нужно приучать страховать свое имущество. По его мнению, помощь людям в таких ситуациях нужна, но при этом важно в то же время не создавать иждивенческие настроения.

Алименты проходят мимо – Газета Коммерсантъ № 167 (6888) от 15.09.2020

Как выяснил “Ъ”, вступившие в силу в июне поправки к законодательству, дающие исполнительный иммунитет в отношении социальных пособий в случае принудительного взыскания, работают с перебоями. Клиенты продолжают жаловаться, что банки списывают алименты в счет долгов. Участники рынка и правозащитники объясняют ситуацию техническими проблемами, связанными с маркировкой отправителем таких переводов. Но есть и недопонимание со стороны граждан — ограничения не действуют в рамках стандартных кредитных договоров, банки имеют полное право списывать по ним любые приходящие на счет средства.

Граждане жалуются на списания приходящих на счет в банке алиментов при принудительном взыскании кредиторской задолженности, хотя это запрещено вступившими в силу 1 июня поправками к закону «Об исполнительном производстве». Соответствующие обращения появились на форуме banki.ru.

Появление жалоб на списания алиментов подтверждает и руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева, хотя и отмечает их нерегулярность. По ее словам, жалобы могут быть связаны с пробелом в маркировке такого рода поступлений. По закону при принудительном взыскании долгов выплаты социального характера неприкосновенны.

«Однако если отправитель средств не сообщит банку, что поступающие выплаты являются пособиями или алиментами, банки их социальный характер сами распознать не смогут»,— поясняет госпожа Лазарева.

Ассоциация банков России (АБР) уже обращала внимание профильных ведомств на проблему с маркировкой при принудительном взыскании долгов. Минюст и ФССП в своих ответах не дали разъяснений по вопросам, касающимся проблемы с отслеживанием банками поступлений на счета, на которые должны распространяться ограничения по взысканию, подчеркивают в АБР.

Ведомства, в частности, ссылаются на отсутствие правоприменительной практики. В результате «могут возникать ситуации, когда списание в счет погашения долга будет проводиться за счет алиментов, если их перевод осуществлялся самим физическим лицом без указания требуемого кода», отмечает начальник правового управления АБР Сергей Клименко. В Минюсте лишь сообщили, что направляли в АБР ответ в установленном порядке. В ФССП прислали ссылку на вступление в силу соответствующих поправок.

По словам председателя коллегии адвокатов Москвы «Корчаго и партнеры» Евгения Корчаго, регуляторный пробел с отсутствием маркировки сложился из-за отсутствия механизма, который бы позволял избежать со стороны недобросовестных граждан получения под видом алиментных платежей иных денежных средств. Как отметили в ЦБ, в соответствии с законом «Об исполнительном производстве» обязанность по маркированию выплат возложена на выплачивающих их лиц. Ими могут являться в том числе граждане, перечисляющие алименты. В свою очередь, банки должны предоставить возможность клиентам указывать коды видов доходов, установленные указанием ЦБ от 14 октября 2019 года №5286-У. В Тинькофф-банке отмечают, что банки должны ориентироваться «только на наличие указания кода дохода, других оснований для проведения дополнительных проверок источника денежных средств у них нет».

В свою очередь, банки должны предоставить возможность клиентам указывать коды видов доходов, установленные указанием ЦБ от 14 октября 2019 года №5286-У. В Тинькофф-банке отмечают, что банки должны ориентироваться «только на наличие указания кода дохода, других оснований для проведения дополнительных проверок источника денежных средств у них нет».

Чтобы избежать подобных проблем, правозащитники рекомендуют создать отдельный счет под алименты или социальные пособия, поскольку путаница может возникать и в связи с тем, что поступления, в том числе и зарплатные, идут на один счет, на котором «висит» и задолженность.

Но даже создание отдельного специального счета не решает проблему, поскольку недобросовестный гражданин все равно сможет на этот счет перечислять другие денежные средства, указывает господин Корчаго. А поскольку чаще всего алименты передаются от физлица к физлицу, это особенно актуально.

Однако если списание было не по исполнительному документу, а, например, по кредитному договору банка, то эти маркировки неприменимы, поясняет советник адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры» Роман Маловицкий. Так, например, произошло с жалобой клиента ВТБ. В банке пояснили, что в этом случае речь касалась «списания средств за задолженность по кредитам», а для ее погашения на основании закона «О потребительском кредите» и типового кредитного договора банки имеют право «списывать любые средства, поступившие на счет клиента».

Так, например, произошло с жалобой клиента ВТБ. В банке пояснили, что в этом случае речь касалась «списания средств за задолженность по кредитам», а для ее погашения на основании закона «О потребительском кредите» и типового кредитного договора банки имеют право «списывать любые средства, поступившие на счет клиента».

По сути, это списание средств с согласия заемщика, которое было дано в момент заключения договора, и здесь «не идет речи о принудительном взыскании», поясняет господин Маловицкий. Вместе с тем клиент банка может сам в любое время отозвать данное им согласие. Вопрос о периоде просрочки, при котором допускается безакцептное списание, решается в зависимости от условий конкретного договора, поясняет эксперт. Тем не менее уже списанные алименты — в добровольном, не принудительном порядке — заемщик может попытаться вернуть, указывает госпожа Лазарева. Однако банк не обязан идти навстречу, поскольку клиент продемонстрировал нарушение платежной дисциплины, отмечает она.

Ольга Шерункова

ПРОСРОЧЕННАЯ ЗАДОЛЖЕННОСТЬ

Оформляя кредит, мы обычно уверены, что всегда будем погашать его вовремя и в полном объеме. Но на практике получается, что почти половина заемщиков сталкиваются с различными непредвиденными ситуациями, которые вынуждают нарушать порядок выплат. Как же вести себя, если образовалась просроченная задолженность? Что делать в условиях сложного финансового положения и к кому обращаться за помощью?

Чтобы решить проблему с задолженностью с наименьшими потерями, необходимо действовать спокойно и взвешенно.

Что будет, если не оплачивать долг?

- Сумма просроченной задолженности будет расти за счет штрафов, начисляемых на просроченную часть основного долга.

- Негативные отметки в кредитной истории будут накапливаться, что в итоге может привести к невозможности получения кредита в будущем.

- Придется общаться с коллекторскими агентствами, к которым банк может обратиться по вопросу возврата задолженности. Сотрудники агентств могут не только звонить, но и совершать визиты.

Если в добровольном порядке вернуть долг не будет возможности, начнется исполнительное производство – общение с судебными приставами, реализация имеющегося имущества. Процесс принудительного взыскания – это не только потраченное время, но и нервы.

Если в добровольном порядке вернуть долг не будет возможности, начнется исполнительное производство – общение с судебными приставами, реализация имеющегося имущества. Процесс принудительного взыскания – это не только потраченное время, но и нервы.Четыре НЕ, которых лучше избегать при возникновении просрочки

- НЕ впадать в панику – это первое и, пожалуй, самое важное правило. Проблемы с оплатой кредита решаемы.

НЕ скрываться от банка в надежде, что он забудет и простит долг. Если звонки с требованием оплаты не поступают, это не означает, что о долге не помнят. За время «молчания» сумма задолженности увеличится за счет неустоек и штрафных процентов. Если есть понимание, что по каким-то причинам вовремя оплатить кредит не получится, лучше сообщить об этом банку, специалисты которого помогут найти альтернативные варианты выхода из сложившейся ситуации.

НЕ обращаться за помощью в различные финансово-правовые организации, обещающие решить все проблемы с задолженностью без дополнительных затрат.

Взаимодействие с подобными компаниями, как правило, не приносит пользы, а оборачивается лишь потраченным временем и испорченными нервами, да и сумма долга перед банком за это время станет только выше за счет все тех же неустоек и штрафов.

Взаимодействие с подобными компаниями, как правило, не приносит пользы, а оборачивается лишь потраченным временем и испорченными нервами, да и сумма долга перед банком за это время станет только выше за счет все тех же неустоек и штрафов.НЕ доводить дело до суда. Процесс судебного производства принесет дополнительные расходы: оплата исполнительного сбора, судебных издержек, госпошлины. Да и реализация имеющегося имущества не станет приятным событием.

Как действовать в случае возникновения просроченной задолженности?

Начните диалог с банком, открыто рассказав о своей проблеме.

Если просрочка возникла из-за забывчивости, нужно позвонить в банк, узнать точную сумму к оплате и внести ее на счет.

Если сейчас нет средств для оплаты, но в ближайшее время деньги точно появятся, можно обратиться за помощью к родственникам и друзьям.

Если нет желания посвящать родных и близких в вопросы, связанные с выплатой кредита, можно попробовать поискать дополнительные источники дохода.

Наверняка найдутся вещи, которые уже не используются, но их продажа позволит получить вам нужную сумму и решить вопрос с просроченной задолженностью.

Наверняка найдутся вещи, которые уже не используются, но их продажа позволит получить вам нужную сумму и решить вопрос с просроченной задолженностью. Если причина неоплаты кредита связана со сроками выплаты заработной платы, можно обратиться в банк с просьбой изменить даты выплат.

Если деньги для оплаты кредита появятся нескоро, можно попробовать взять кредит в другом банке. Сейчас финансовый рынок предлагает различные программы рефинансирования кредитов с выгодными условиями для клиентов.

Если взять кредит в другом банке не получается, а деньги для оплаты появятся нескоро, стоит обратиться в свой банк с запросом о снижении финансовой нагрузки. В некоторых случаях банки предлагают вариант уменьшения текущей финансовой нагрузки.

Уважаемые клиенты! Мы желаем вам финансовой стабильности и приятного опыта партнерства с банком! Помните, любая ситуация решаема, и это подтверждает абсолютное большинство клиентов, которые, попав в просроченную задолженность, нашли выход и восстановили выплаты в соответствии с графиком погашения.

Все говорят, что деньги с наших счетов теперь будут автоматически списывать за долги. Что на самом деле изменилось? | Громадское телевидение

1

О чем вообще речь?

Если вы считаете, что кто-то задолжал вам деньги, но тот не отдает — вы идете в суд. Если суд принимает решение в вашу пользу, то должник должен деньги отдать.

Но он может не исполнить решение суда, и тут на сцену выходит Государственная исполнительная служба или частные исполнители, которые должны заставить его вернуть ваши деньги. Среди прочего, они могут добиться списания денег с банковских счетов должника.

Решение Минюста касается именно взаимодействия банков с исполнителями (как частными, так и государственными). Сам по себе принцип не изменился — по закону, исполнитель вправе требовать списания денег со счета физического или юридического лица, если оно является должником. Изменения же касаются упрощения этой процедуры.

2

Как это работает сейчас?

Исполнители фактически получают задание — найти у должника средства и взыскать их для уплаты долга. У такого человека могут быть счета в любом из 73 украинских банков, поэтому исполнитель заполняет бумажные документы и направляет их по почте в банки (может быть во все, а может быть в какие-то конкретные). То есть это уже большой объем работы.

У такого человека могут быть счета в любом из 73 украинских банков, поэтому исполнитель заполняет бумажные документы и направляет их по почте в банки (может быть во все, а может быть в какие-то конкретные). То есть это уже большой объем работы.

И здесь исполнитель сталкивается с банковской тайной. По закону, банк обязан раскрыть ее исполнителю, однако есть противоречивое толкование этого обязательства — некоторые банки отказываются предоставить информацию о номерах счетов должника и суммах, которые на этих счетах есть.

«Только за 2020 год было 35 757 случаев, когда банки вместо предоставления информации о номерах банковских счетов должниов а и остатков средств на них сообщают, что “счет имеется” или “счет имеется, средств недостаточно” или похожую информацию», — отмечал Александр Олейник, глава Директората правосудия и уголовной юстиции Минюста.

Но даже если информацию банки раскрыли, исполнитель вынужден снова идти на почту и направлять новый бумажный документ в банк уже с требованием арестовать счет. Это очень усложняет процесс исполнения решений, объясняет Олейник.

Это очень усложняет процесс исполнения решений, объясняет Олейник.

А если исполнитель направлял запросы не во все банки, есть риск вообще денег не найти.

3

Что изменится?

В случае с банковской тайной Минюст не мог самостоятельно что-то изменить, поэтому добивался этого от Нацбанка. В итоге НБУ 12 февраля внес изменения в свои правила — теперь банки обязаны по требованию исполнителя предоставить информацию о реквизитах счетов должника и сумме средств на них.

«После смены руководства в Нацбанк удалось достучаться. Наша позиция проста: банки должны выполнять законные требования как частных исполнителей, так и государственных, потому что этому предшествует решение суда. Например, страховая компания должна вам деньги, вы идете к исполнителю, а он не может взыскать средства, поскольку процесс долгий, бумажный», — говорит Александр Олейник в комментарии hromadske.

Он также называет эти изменения позитивными и для самих должников — когда исполнитель будет знать сумму на счетах, ему не нужно будет арестовывать весь счет.

«Бытовая ситуация: вы где-то получили штраф за превышение скорости, вам вовремя об этом не сообщили, и вы стали участником исполнительного производства. Вы об этом узнаете, когда арестовали весь ваш счет в банке. А так будет арестована только сумма, на которую оштрафовали, и в дальнейшем ее спишут. Это не создает трудностей, не надо идти к исполнителям, чтобы арест сняли», — объясняет представитель Минюста.

Но НБУ лишь уточнил положения о банковской тайне, а бумажная волокита остается. И именно для упрощения всего процесса Минюст издал упомянутый приказ — он предусматривает взаимодействие исполнителей и банков в электронном виде, а не только по почте.

Для этого уже есть инструмент — Автоматизированная система исполнительного производства (АСИП). Она заработала в 2019 году, но с ее помощью исполнители могли автоматически арестовать только средства/счета должников по алиментам.

Теперь эта система будет работать со всеми исполнительными производствами (о них есть отдельный закон). То есть автоматический арест средств станет возможным для всех видов долга — за неуплату штрафа за нарушение ПДД, за неуплату кредита или процентов по нему, за долг по коммуналке и тому подобное.

То есть автоматический арест средств станет возможным для всех видов долга — за неуплату штрафа за нарушение ПДД, за неуплату кредита или процентов по нему, за долг по коммуналке и тому подобное.

4

Как и когда заработает система?

Приказ Минюста дает три месяца на практическую реализацию, в силу он вступил 6 апреля, то есть отсчитывать надо от этой даты.

Когда все заработает, процесс ареста средств должника будет выглядеть примерно так:

- исполнитель с помощью автоматизированной системы создает требование на получение информации о наличии счетов должника и денежных средств на них;

- все требования от исполнителей загружают в информационные системы банков, которые проверяют, есть ли у них счета должников;

- если счета есть, система банка не позднее чем за час передает исполнителю информацию об этих счетах и суммах на них.

После этого исполнитель формирует в системе постановление об аресте средств. Процедура такая же, как и предыдущая, — разве что решение об аресте исполняет ответственное лицо банка, а не информационные системы.

5

Что это означает для простых украинцев?

В контексте наших прав и обязанностей ничего не меняется, ведь законодательство как раньше, так и сейчас требует от нас платить долги.

Стоит понимать: исполнитель не просто «с потолка» решает, что надо арестовать деньги или счет — перед этим соответствующее решение принимает суд (и только если не удалось решить спор миром).

Стороны судебного процесса знают об этом решении, то есть не должно быть так, что в какой-то момент вы проснетесь, а деньги со счета у вас списали. Конечно, здесь уже могут быть вопросы к судебной системе, но мы не о ней.

Если вы являетесь должником, для вас такое нововведение Минюста, наверное, плохая новость, ведь теперь будет больше шансов, что ваши средства найдут и взыщут.

Однако у этой медали есть обратная сторона — если вы кредитор. Нередко в Украине можно выиграть суд, но потом воевать за то, чтобы решение было воплощено в жизнь. Поэтому если деньги должны вам, новая модель должна помочь вам быстрее взыскать деньги с должника.

6

Какие есть нюансы?

В приказе Минюста речь идет именно об аресте средств на счете, а не об их списании. Для этого исполнителям пока придется работать «по старинке» — через почту. Как говорит Александр Олейник, в планах автоматизировать и этот процесс.

В разговоре с hromadske об этом говорит и Алексей Чепуренко, заместитель гендиректора ГП «Национальные информационные системы», которое и должно воплотить в жизнь приказ Минюста. Он ожидает, что автоматическими взыскания станут осенью.

Еще один важный нюанс: банки подключаются к автоматизированной системе добровольно. Закон не обязывает их взаимодействовать с исполнителями в электронном виде.

Как рассказал Алексей Чепуренко, сейчас с Автоматизированной системой исполнительного производства работают 7 банков: «ПриватБанк», «Универсал банк», «ОКСИ Банк», «ТАСкомбанк», «Индустриалбанк», «Банк Восток» и «ПроКредит Банк».

Уже в ближайшие дни этот список должен пополнить «Укргазбанк», а еще 40 банков работают в системе в тестовом режиме, добавляет Чепуренко. Это означает, что они дали принципиальное согласие на присоединение к системе. В Минюсте говорят, что в целом такую модель работы поддерживают 62 из 73 банков.

Это означает, что они дали принципиальное согласие на присоединение к системе. В Минюсте говорят, что в целом такую модель работы поддерживают 62 из 73 банков.

И Алексей Чепуренко, и Александр Олейник уверяют, что банки сами заинтересованы в переходе на более современную модель работы, поскольку она экономит их человеческие, временные и бумажные ресурсы. Более того, часто банки сами пытаются взыскать деньги с кого-то, поэтому им выгоднее эффективная процедура.

7

Какая у этого еще будет польза, кроме экономии и удобства?

«Дело в общеобязательности решения суда. Чтобы мы с вами, юридические лица, крупный бизнес, были уверены в одном: если мне должны деньги, но не хотят отдавать, я могу прийти в суд, получить решение и оно будет быстро выполнено — либо добровольно, либо будет четкий алгоритм о принудительном исполнении», — отмечает Александр Олейник.

Речь идет о цивилизованных правилах игры, в которых заинтересованы все.

«Это дисциплинирует всех, потому что понятно, что ответственность необратимая. Как с камерами контроля скорости: если вы водитель, вы уже притормаживаете и едете правильно, потому что понимаете — если вас сфотографируют, придет постановление и придется заплатить штраф. Здесь так же», — заключает Олейник.

Как с камерами контроля скорости: если вы водитель, вы уже притормаживаете и едете правильно, потому что понимаете — если вас сфотографируют, придет постановление и придется заплатить штраф. Здесь так же», — заключает Олейник.

Что происходит, когда банк списывает безнадежный долг? | Малый бизнес

Автор Fraser Sherman Обновлено 25 января 2019 г.

Банк списывает ваш долг, когда приходит к выводу, что вы никогда не будете платить. Это не влияет на ваше обязательство погасить долг. Банк по-прежнему может попытаться взыскать с вас неоплаченные банковские долги или передать их коллекторам. Если банк не аннулирует долг, вы по-прежнему рискуете получить судебное решение или удар по кредитной истории вашего бизнеса.

Списанные счета

Списание вообще не влияет на наличие долга. Все дело в бухгалтерской и финансовой отчетности банка. Если банк ссудит вашей компании 100 000 долларов, он рассчитывает получить эти деньги обратно. Банк может перечислить 100 000 долларов в качестве актива на своем балансе.

Банк может перечислить 100 000 долларов в качестве актива на своем балансе.

Если банк решит, что вы бездельник, финансовые отчеты не могут игнорировать это. Игнорирование безнадежных долгов дало бы инвесторам и аудиторам искаженное представление о состоянии банка.Вместо этого бухгалтер списывает или списывает ваш долг — это означает одно и то же — чтобы убрать 100 000 долларов с баланса. Это все, что делает списание вашего долга. Это не мешает банку обращаться в суд, продавать долг коллекторам или сообщать о вашей неуплате в основные кредитные бюро.

Списание долга

Если банк пришлет вам документы, официально списывающие долг, вы свободны. Форма 1099-C, например, уведомляет вас и IRS о том, что ваш долг погашен.Плохая новость заключается в том, что списанные долги — это доход.

Если ваша компания занимает 50 000 долларов и не возвращает их, согласно налоговому законодательству, это то же самое, что получить 50 000 долларов. Ваш бизнес должен сообщить о 50 000 долларов в качестве дохода, если только прощение не подпадает под одно из исключений, таких как подача заявления о банкротстве по главе 11. Даже прощенные долги по-прежнему влияют на ваш кредитный отчет и кредитный рейтинг.

Нет аннулирования долга

Каждый штат устанавливает срок исковой давности, в течение которого кредиторы могут взыскивать долги.По истечении этого времени банк теряет право на получение своих денег. Так же поступают коллекторы, если банк продает долг. Однако до этого момента попытки собрать деньги законны. Некоторые тактики — угрозы бросить вас в тюрьму или напасть на вас — незаконны. Другие, такие как обращение в суд для получения залога на вашу коммерческую собственность, являются законными.

В зависимости от структуры вашего бизнеса ваше личное имущество и деньги также могут подвергаться риску. Если ваша компания является корпорацией, кредиторы обычно не могут наложить арест на ваши личные активы. Если вы управляете товариществом или индивидуальным предпринимателем, у банка или сборщика долгов нет никаких юридических препятствий для наложения ареста на ваш дом за корпоративный долг.

Если вы управляете товариществом или индивидуальным предпринимателем, у банка или сборщика долгов нет никаких юридических препятствий для наложения ареста на ваш дом за корпоративный долг.

Почему банки списывают безнадежные долги?

Вы когда-нибудь задумывались, почему банки объявляют о списании безнадежных долгов? В конце концов, разве это не потеря для банка, что он не может возместить затраты? Продолжайте читать, чтобы понять, что такое списание и почему банки это делают.

Что такое списание?Безнадежный долг — это долг, который не может быть взыскан или взыскан.В соответствии с методом учета резерва или резерва предприятия кредитуют категорию «Дебиторская задолженность» в балансе в соответствии с суммой непогашенной задолженности. Для балансировки баланса в графу «Резерв по сомнительным счетам» вносится дебетовая проводка на ту же сумму. Это называется списание безнадежных долгов.

Безнадежные долги списываются на расходы по методу прямого списания. Компания дебетует счет безнадежных расходов в отчете о прибылях и убытках и кредитует счет дебиторской задолженности в балансе.Раздел «Резерв по сомнительным долгам» в бухгалтерском балансе при данной форме учета отсутствует.

Компания дебетует счет безнадежных расходов в отчете о прибылях и убытках и кредитует счет дебиторской задолженности в балансе.Раздел «Резерв по сомнительным долгам» в бухгалтерском балансе при данной форме учета отсутствует.

Дополнительная литература : Как получить быстрые кредиты с плохой кредитной историей?

Почему банки списывают безнадежные долги?Безнадежные долги не очень хорошо смотрятся на балансе банка. Вот почему банки используют списание кредита, чтобы очистить свои балансы. Он используется в случаях неработающих активов (NPA) или безнадежных кредитов. Кредит может быть списан, если кредит не выплачивается и находится в дефолте более трех кварталов подряд.

Деньги, которые были припаркованы банком для списания кредита, высвобождаются для резервирования других кредитов. Определенный процент от суммы кредита откладывается банками для предоставления кредита. Минимум от 5% до максимум 20% — это стандартная ставка резервирования по кредитам в индийских банках в зависимости от сектора бизнеса и платежеспособности заемщика. 100% резервирование требуется в соответствии с нормами Базель-III в случае неработающих активов.

100% резервирование требуется в соответствии с нормами Базель-III в случае неработающих активов.

Ранее в этом году в случае 12 крупных дел о банкротстве, переданных в Суд по делам национальных компаний, RBI попросил банки оставить в стороне 50% резерва под обеспеченные риски и 100% резервов под необеспеченные риски.

Какова основная причина, по которой банки предпочитают списывать безнадежные кредиты, а не оставлять их открытыми в своих бухгалтерских книгах?Кредитный портфель банка является его основным активом и источником будущих доходов. Вот почему по умолчанию банки не предпочитают списывать свои безнадежные долги. Тем не менее непогашенные ссуды, которые представляют собой не что иное, как ссуды, которые не могут быть взысканы или которые неоправданно трудно взыскать, могут негативно отразиться на финансовой отчетности банка и могут лишить ресурсов других видов производственной деятельности.

Банки будут списывать кредиты, что также иногда называют списанием. Это делается только для того, чтобы избавиться от кредитов на балансе и уменьшить общую налоговую нагрузку.

Например, представьте, что банк выдал кредит на сумму рупий. 1 лакх заемщику. При этом они обязаны сделать 10% резерва на это. Таким образом, банк резервирует сумму в размере 500 000 руб. 10 000 по умолчанию. Эта сумма откладывается, независимо от того, задолжал ли заемщик по платежу или нет.

Однако в случае, если считается, что заемщик совершает больший дефолт в размере, возможно, рупий. 50 000, то банк выделит еще рупий. 40 000, указав это как расход в балансе с указанием года дефолта. Если оказывается, что больше заемщиков не выполняет своих обязательств, чем ожидалось, банк списывает дебиторскую задолженность и восстанавливает сумму резерва.

Когда ссуда списывается, банк высвобождает 10 000 рупий, которые изначально были зарезервированы для резервирования. Высвободившиеся деньги банк может использовать для других целей.

Кроме того, списание безнадежных кредитов имеет и дополнительные преимущества. Списание кредита не лишает банк права взыскания с заемщика в судебном порядке. Любое возмещение, произведенное в отношении заемщика, считается прибылью для банка в этом конкретном году взыскания после списания безнадежных кредитов. Это может внести некоторую ясность в баланс банка.

Банки никогда не бывают слишком уверены в возврате всех кредитов, которые они предоставляют. Вот почему общепринятые принципы бухгалтерского учета требуют от кредитных организаций наличия резерва на случай ожидаемых будущих безнадежных кредитов.Это также известно как резерв по безнадежным долгам.

ЗаключениеКогда банк не может вернуть кредит, долг становится безнадежным и списывается.

Для очистки своего баланса и уменьшения своих налоговых обязательств банки часто списывают безнадежные кредиты, что является наиболее похожей формой безнадежных долгов для банка. По необходимости банки обычно обязаны хранить резервы по безнадежным кредитам. Часть долга восстанавливается, а часть списывается, как правило, в рамках урегулирования, когда списывается безнадежный долг.

По необходимости банки обычно обязаны хранить резервы по безнадежным кредитам. Часть долга восстанавливается, а часть списывается, как правило, в рамках урегулирования, когда списывается безнадежный долг.

- Почему банки списывают безнадежные кредиты?

Когда банк не ожидает возврата долга, он становится безнадежным и списывается. Чтобы уменьшить свои налоговые обязательства, банки предпочитают списывать безнадежные кредиты. Это также требуется как часть стандартной практики бухгалтерского учета.

- Что происходит, когда банк списывает безнадежные долги?

Когда банк списывает безнадежные долги, он делает вывод, что должник никогда не будет платить.С точки зрения банка списание помогает очистить баланс от нежелательных обязательств, а с точки зрения должника приводит к плохой кредитной истории.

- Как долго банки хранят записи о безнадежных долгах?

Банки обычно ведут учет безнадежных долгов в течение примерно 5 лет в зависимости от конкретных местных законов.

- На каких условиях списываются кредиты?

Списание – это официальное признание в финансовой отчетности банка того факта, что активы заемщика больше не имеют никакой ценности.Кредиты обычно списываются, когда они обеспечены на 100% и нет шансов на возврат.

- Что вы подразумеваете под безнадежными долгами?

Безнадежные долги представляют собой ссуды или непогашенные остатки, которые заемщики должны кредиторам. Они уже не подлежат восстановлению и должны быть списаны.

- Можно ли взыскать долг 10-летней давности?

В некоторых случаях 10-летний долг может привести к тому, что кредитор попытается взыскать долг.Однако банки и кредиторы обычно не могут подать в суд на такой старый долг, как этот, и поэтому, возможно, им придется его списать.

- Исчезнет ли когда-нибудь невыплаченный долг?

Неоплаченный долг может оставаться в кредитных отчетах заемщиков, которые не произвели платеж в их пользу. Это также оказывает существенное негативное влияние на кредитную историю.

Это также оказывает существенное негативное влияние на кредитную историю.

Списание долга банком не является прощением долга | Самарт Бансал

История, опубликованная в DNA, произвела фурор в социальных сетях.В нем говорилось, что кредиты на сумму 7000 крор рупий были «списаны» Государственным банком Индии, в том числе кредитом Kingfisher Airlines, продвигаемым Виджаем Малья.

Twitterati был возмущен этим списанием . Мнение, выраженное в этом посте партией Аам Аадми.

Этот вопрос поднимала и оппозиция в парламенте. Ситарам Йечури из CPI (M), обсуждая стресс, вызванный внезапным запретом на рупии. 500 и рупий. 1000 банкнот, поставил под сомнение списание ВОО г.Малья, в то время как правительство утверждает, что расправляется с черными или необлагаемыми налогами деньгами.

Именно термин списание создал огромную путаницу. Большинство людей восприняли это как отказ от кредита. Однако это не так.

Что это значит?

Санджив Саньял, экономист, метко описал разницу в этих твитах:

Списание долга банком не является прощением долга.

Просто означает бухгалтерскую очистку баланса.Должник все еще преследуется, а активы проданы

— Санджив Саньял (@sanjeevsanyal) 16 ноября 2016 г.

Это просто означает, что банк больше не рассматривает кредит как обычный актив. Теперь это безнадежный долг, хотя любое восстановление будет списано обратно поскольку их кредитные портфели являются их основными активами и источником будущих доходов.Однако «токсичные» кредиты или кредиты, которые невозможно взыскать или которые неоправданно трудно взыскать, очень плохо отражаются на финансовой отчетности банка и могут отвлекать ресурсы от более продуктивной деятельности. Банки используют списания, которые иногда называют «списаниями», для исключения кредитов из своих балансов и уменьшения своих общих налоговых обязательств .

Когда просроченный кредит списывается, кредитор получает налоговый вычет из суммы кредита.Банки не только получают вычет, но и им по-прежнему разрешено взыскивать долги и получать от них доход .

Другим распространенным вариантом для банков является продажа безнадежных долгов сторонним коллекторским агентствам.

Ранее в этом году в ответ на статью, опубликованную в Indian Express , Министерство финансов заявило, что списания «в основном технические» и «являются частью очистки баланса, и эти кредиты продолжают оставаться выдающийся в отраслевых книгах.Он добавил: «Усилия по восстановлению продолжают предприниматься в соответствующих филиалах в отношении этих безнадежных кредитов. Списание не означает, что восстановление останавливается».

Резервный банк Индии также предложил аналогичное объяснение: ««Списание» неработающих активов — это регулярная операция, проводимая банками для очистки своих балансов. Однако значительная часть этого списания носит технический характер. Он в первую очередь предназначен для очистки баланса и достижения эффективности налогообложения.На счетах «Технически списанных» займы списываются с бухгалтерского учета в Головном офисе без потери права на взыскание. Кроме того, списание, как правило, осуществляется за счет накопленных резервов, созданных по таким кредитам. После восстановления резервы, созданные для этих кредитов, возвращаются в счет прибылей и убытков банков».

Кроме того, списание, как правило, осуществляется за счет накопленных резервов, созданных по таким кредитам. После восстановления резервы, созданные для этих кредитов, возвращаются в счет прибылей и убытков банков».

Это то, что сказал министр финансов Арун Джейтли в ответ г-ну Ечури, попросив парламентариев не использовать буквальное значение списания.

Ссуда Зимородку Виджая Малли списание «только в книгах», но правительство все еще занимается его делом: Арун Джейтли в RS pic.twitter.com/1sh4QTJ2Z5

— ANIANI_ANI_ANI_ANI_ANI_ANI_ANI_ANI 16.11.2016

Так что министр финансов технически прав: списание и отказ имеют разное значение.

В соответствии с этим решением Kingfisher и другие компании будут переведены в категорию «Авансы по инкассо счетам (АУЦА)».Но что интересно, согласно этому отчету, бывший председатель SBI сказал NDTV , что «парковочные ссуды в категории АУЦА являются признаком того, что банк более или менее потерял надежду вернуть деньги Kingfisher».

На самом деле, Indian Express сообщал: «За последние три года ставка возмещения (сумма возмещения в процентах от дополнительного списания) для SBI, крупнейшего государственного банка, неуклонно снижалась».

Если коэффициент восстановления для SBI был 19.06% в 2012–2013 годах, в следующем году она упала до 11,71% и еще больше снизилась до 10,88% в 2014–2015 годах, свидетельствуют данные, раскрытые в годовом отчете банка. В абсолютном выражении списания SBI подскочили почти в четыре раза с 5 594 крор рупий в 2012–2013 годах до 21 313 крор рупий в 2014–2015 годах. В прошлом году он восстановил 2 318 крор рупий по сравнению с 1 066 крор рупий в 2012–2013 годах.

Время покажет, как будет развиваться история Малльи и сможет ли правительство вернуть деньги изгнанного магната.

Урок для изучения : одно и то же слово может иметь разное значение в английском языке и экономике. Будь осторожен.

Будь осторожен.

Что такое списание? — NerdWallet

Если вы сильно задерживаете платежи по кредитной карте, вы можете обнаружить, что ваш долг был списан. Списание средств происходит, когда аккаунт серьезно просрочен — для кредитных карт это происходит через 180 дней после невыплаты минимального платежа.

Ваш платеж должен быть произведен настолько поздно, чтобы кредитор мог списать его как безнадежный долг для целей налогообложения.Но даже если ваш банк списал долг как безнадежный, вы не обязательно свободны.

Что нужно знать, если у вас есть списание

Вот четыре вещи, которые следует ожидать, если банк спишет задолженность по вашей кредитной карте.

1. Вы все еще должны свои долги…

Считать ваш счет «безнадежным» — это условие бухгалтерского учета, и оно не влияет на то, должны ли вы погасить задолженность. Ваш кредитор по-прежнему имеет право на полную сумму долга, хотя он может получить только до истечения установленного государством срока давности. Эмитент вашей карты все еще может принять решение о погашении долга в полном объеме, и он имеет на это законное право.

Эмитент вашей карты все еще может принять решение о погашении долга в полном объеме, и он имеет на это законное право.

2. … но вы можете осуществлять платежи кому-то другому

Однако эмитент вашей карты может решить не выполнять работу по сбору денег. Вместо этого он может нанять коллекторское агентство или даже продать ваш долг за копейки за доллар. В этом случае вы будете должны коллекторскому агентству, а не банку. Однако будьте осторожны: мошенников со взысканием долгов предостаточно, поэтому убедитесь, что компания, которой вы платите, является той, которая владеет вашим долгом.

3. Ваш кредитный рейтинг упадет

Списание средств с вашего счета может оставить черную отметку в вашем кредитном отчете на семь лет после того, как счет впервые просрочен.

Это, в сочетании с записями о пропущенных платежах, которые привели к списанию средств, затруднит получение ипотечных кредитов, автокредитов, новых кредитных карт и так далее.

Тем временем поддерживайте актуальность всех своих счетов и используйте только небольшой процент доступного кредита на других картах.

4. У вас есть варианты

Если у вас слишком большая задолженность и вы не в состоянии произвести платеж, рассмотрите возможность консультации с адвокатом по делам о банкротстве.

Если вам не удается списать долг, вам может помочь участие в программе управления долгом или обращение за консультацией по кредитам. Некоммерческое консультационное агентство может работать с вами и вашими кредиторами, чтобы составить разумный план погашения и дать вам шанс погасить свой долг.

Кроме того, введение плана платежей не перезапустит часы в течение семи лет, в течение которых списания остаются в вашем кредитном отчете, если только вы не откроете новый счет и не переведете на него долг.

Наконец, если списание было вызвано временной неудачей, такой как увольнение или неотложная медицинская помощь, вы можете попробовать написать письмо доброй воли своему кредитору и попросить его удалить негативную информацию из вашего кредитного отчета.

Было бы полезно, если бы вы могли сослаться на достоверную историю своевременных платежей с момента списания и указать конкретную причину, по которой вы в первую очередь отстали.

Как погасить долг по кредитной карте: руководство из четырех шагов

Если вам интересно, как погасить долг по кредитной карте, знайте, что у вас много друзей.Средняя задолженность по кредитной карте в США составляет около 7000 долларов. Успешное погашение долга по кредитной карте требует практического подхода, от определения наилучшей платежной стратегии до обращения к кредиторам для согласования ставок.

Вот как можно уменьшить задолженность по кредитной карте за четыре шага.

1. Найдите одну или две стратегии оплаты

Если вы действительно хотите погасить задолженность по кредитной карте, рассмотрите эти методы, чтобы быстрее достичь цели.Наличие конкретной цели и стратегии погашения поможет держать вас и вашу задолженность по кредитной карте под контролем. Вы также можете использовать этот калькулятор долга по кредитной карте, чтобы увидеть, когда вы будете свободны от долгов.

Вы также можете использовать этот калькулятор долга по кредитной карте, чтобы увидеть, когда вы будете свободны от долгов.

Платите больше, чем минимум

Эмитенты кредитных карт предоставляют вам удобный ежемесячный минимальный платеж, обычно от 2% до 3% от остатка, чтобы убедиться, что вы делаете своевременные платежи. Однако банки зарабатывают деньги на процентах, которые они взимают за каждый платежный период, поэтому чем дольше вы платите, тем больше денег они зарабатывают.

Снежный ком долга

Метод снежного кома для погашения вашего долга использует ваше чувство выполненного долга в качестве мотивации. Вы расставляете приоритеты в своих кредитах по сумме, сосредотачиваясь в первую очередь на самых маленьких. Когда вы погашаете этот кредит, вы превращаете этот платеж в сумму, которую вы вносите в свой следующий самый маленький кредит, и так далее. Подобно снежному кому, катящемуся с холма, вы будете постепенно делать все большие и большие платежи, в конечном итоге избавляясь от своего долга.

Лавина долгов

Подобно подходу снежного кома, подход лавины меняет ваши приоритеты.Вместо того, чтобы сначала погасить карту с наименьшим балансом, вы погашаете карту с наибольшим процентом. Это, как правило, более быстрый и дешевый метод, чем снежный ком.

Автоматизация

Автоматизация платежей — это простой способ убедиться, что ваши долги погашаются, и избежать дополнительных расходов в виде пени за просрочку платежа. Однако, если вы практикуете метод долгового снежного кома или долговой лавины, вам придется быть немного более практичным, чтобы убедиться, что вы вносите именно то, что хотите, на каждый счет.

2. Рассмотрите возможность консолидации долга

Если у вас хорошая кредитная история, но ваши долговые платежи кажутся непомерными, подумайте о том, чтобы объединить их в один счет. Таким образом, вам нужно будет делать только один платеж в месяц, чтобы пополнить баланс.

Кредитная карта с переводом остатка 0 %

Может показаться нелогичным подавать заявку на получение кредитной карты, если ваша главная цель – погасить задолженность по кредитной карте, но карты с переводом остатка 0 % могут помочь вам сэкономить деньги в долгосрочной перспективе. .Найдите карту, которая предлагает длительный начальный период 0% — предпочтительно от 15 до 18 месяцев — и переведите всю непогашенную задолженность по кредитной карте на этот счет. У вас будет один простой платеж в месяц, и вы не будете платить проценты.

Потребительские кредиты

Точно так же вы можете взять кредит консолидации долга с фиксированной процентной ставкой, чтобы погасить свой долг. Хотя вам придется платить проценты, процентные ставки по личным кредитам, как правило, ниже, чем по кредитным картам, что все же может помочь вам сэкономить дополнительные деньги.Используйте калькулятор консолидации долга, чтобы оценить свои сбережения.

3. Работа со своими кредиторами

Обратитесь к своим кредиторам, чтобы объяснить вашу ситуацию. Эмитент кредитной карты может захотеть договориться об условиях оплаты или предложить программу помощи в трудных условиях, особенно если вы являетесь давним клиентом с хорошим послужным списком платежей.

Если ваш эмитент предлагает программу помощи в трудных условиях, она может обеспечить облегчение, когда обстоятельства, не зависящие от вас, такие как безработица или болезнь, влияют на вашу способность управлять платежами.Независимо от того, ведете ли вы переговоры со своим эмитентом или принимаете условия программы помощи в трудных условиях, любой вариант может привести к более доступным процентным ставкам или отмене комиссий, в зависимости от эмитента.

Этих небольших изменений может быть достаточно, чтобы помочь вам справиться с вашим долгом, и худшее, что может случиться, это отказ.

4. Обратитесь за помощью в списании долгов

Если общая сумма, которую вы должны, больше, чем вы можете выплачивать каждый месяц, и вы действительно изо всех сил пытаетесь контролировать свой долг, возможно, пришло время принять еще несколько серьезных шагов.Рассмотрите варианты облегчения бремени задолженности, например банкротство или план управления долгом.

План управления задолженностью

Планы управления задолженностью создаются с помощью некоммерческого агентства кредитного консультирования. Консультанты договариваются о новых условиях с вашими кредиторами и консолидируют вашу задолженность по кредитной карте. Затем вы будете ежемесячно платить консультационному агентству фиксированную ставку. Ваши кредитные счета могут быть закрыты, и вам, возможно, придется отказаться от новых на какое-то время.

Банкротство

Подача заявления о банкротстве по главе 7 стирает необеспеченные долги, такие как кредитные карты, но не без последствий.Глава 13 банкротства может помочь вам реструктурировать ваши долги в план платежей в течение 3-5 лет и может быть лучше, если у вас есть активы, которые вы хотите сохранить. Он может оставаться в вашем кредитном отчете от 7 до 10 лет, хотя ваш кредитный рейтинг, скорее всего, восстановится через несколько месяцев после подачи. Некоторые долги, например студенческие ссуды и налоговые долги, как правило, не могут быть списаны в случае банкротства.

Урегулирование задолженности

При урегулировании задолженности кредитор соглашается принять меньшую сумму, чем вы должны.Хотя это может показаться хорошей сделкой, это не вариант для большинства людей. Как правило, вы нанимаете компанию по урегулированию задолженности для переговоров с вашими кредиторами от вашего имени. Узнайте больше о том, как работает урегулирование задолженности и о рисках, с которыми вы сталкиваетесь.

Узнайте больше о том, как работает урегулирование задолженности и о рисках, с которыми вы сталкиваетесь.

Банки США столкнутся со списанием кредитов на сумму до 320 миллиардов долларов США в 2020 году из-за COVID-19, согласно отчету Accenture

Отчет Accenture находит

Банки наращивают возможности управления кредитами, чтобы помочь малым предприятиям и потребителям справиться с финансовыми последствиями глобальной пандемии

НЬЮ-ЙОРК, ЛОНДОН и ГОНКОНГ; 28 июля 2020 г. — Поскольку многие страны по всему миру переходят от государственных стимулов к частному долгу, чтобы уменьшить влияние COVID-19 на финансовую систему, бремя поддержания экономики в основном ляжет на плечи частных кредиторов.Согласно новому отчету Accenture (NYSE: ACN), банки США выделят до 320 миллиардов долларов для покрытия потенциальных кредитных убытков в 2020 году из-за финансового напряжения, вызванного пандемией.

В докладе, озаглавленном «Как банки могут подготовиться к надвигающемуся кредитному кризису», прогнозируется, что банки во всем мире отложат до 2,4% своих существующих кредитных портфелей для покрытия ожидаемых убытков по невыплаченным кредитам — почти вдвое больше, чем банки списали во время глобального финансового кризиса 2008 года.

кризис. Воздействие будет варьироваться по всему миру в зависимости от уровня программ стимулирования, финансируемых государством, и серьезности аспекта общественного здравоохранения COVID-19.В США по состоянию на июнь около 9% ипотечных кредитов были просрочены, что на 6 процентных пунктов больше, чем в марте. В Великобритании платежные каникулы были выданы по каждому шестому ипотечному кредиту и 1,5 миллионам кредитных карт и личных займов.

кризис. Воздействие будет варьироваться по всему миру в зависимости от уровня программ стимулирования, финансируемых государством, и серьезности аспекта общественного здравоохранения COVID-19.В США по состоянию на июнь около 9% ипотечных кредитов были просрочены, что на 6 процентных пунктов больше, чем в марте. В Великобритании платежные каникулы были выданы по каждому шестому ипотечному кредиту и 1,5 миллионам кредитных карт и личных займов. «Банки будут играть решающую роль, помогая нейтрализовать экономические последствия глобальной пандемии и стимулируя быстрое восстановление для потребителей и малого бизнеса», — сказал Алан Макинтайр, старший управляющий директор Accenture, возглавляющий ее банковскую практику во всем мире.«Поскольку государственные программы сворачиваются, бремя удержания дополнительного капитала для защиты от неплатежей по кредитам ляжет на балансы банков. Чтобы информировать свои стратегии управления кредитами, банкам потребуется четкое и основанное на данных представление о текущем уровне кредитного риска, сохраняя при этом долгосрочное представление о клиенте».

В 2019 году банки США выделили 55 миллиардов долларов США на покрытие возможных убытков по кредитам; По оценкам Accenture, банкам потребуется дополнительно от 210 до 265 миллиардов долларов США для покрытия возможных списаний безнадежных кредитов в 2020 году в зависимости от серьезности аспекта общественного здравоохранения, связанного с COVID-19.В Европе банки могут списать до 460 миллиардов долларов США в 2020 году, что на 370 миллиардов долларов США больше, чем в 2019 году; а в Китае банки могут списать до 360 млрд долларов США в 2020 году, что на 190 млрд долларов США больше, чем в 2019 году.

В экономике, которая все больше зависит от долга, банкам приходится управлять своими существующими кредитными портфелями, а также принимать решения о предоставлении новых кредитов. В отчете отмечается, что это может привести к рекордному уровню государственного и частного долга во всем мире, который, по прогнозам некоторых аналитиков, может достичь 200 триллионов долларов к концу 2020 года.

В конечном итоге это может поставить под угрозу способность предприятий и потребителей погашать свои долги.

В конечном итоге это может поставить под угрозу способность предприятий и потребителей погашать свои долги. Крупные банки на позиции силы, когда разразилась пандемия

Согласно анализу Accenture, многие банки вступили в пандемию с финансовой устойчивостью, чтобы покрыть значительные кредитные убытки, при этом крупнейшие банки мира держат резервы капитала намного выше, чем требуют регулирующие органы. В отчете отмечается, что пять крупнейших банков США выделили 60 миллиардов долларов США в качестве резервов в течение первого полугодия, а европейские банки выделили почти 18 миллиардов долларов США в первом квартале 2020 года.Эти резервы начнут расходоваться по мере иссякания стимулирующего финансирования, что приведет к просроченным счетам.

«Банки должны будут осторожно маневрировать, чтобы найти правильный баланс между спасением частных лиц и клиентов малого бизнеса и защитой собственной прибыльности и платежеспособности», — сказал Макинтайр.

«Это потребует трудных решений, относительно которых продление кредита поможет в конечном итоге финансово жизнеспособному клиенту, а не отсрочит неизбежную просрочку. Чтобы принять эти решения, банки могут использовать огневую мощь данных и аналитических возможностей, которые они создали за последнее десятилетие, чтобы помочь в информировании хирургических стратегий управления кредитами, адаптированных для конкретных отраслей и регионов, «в конечном итоге предоставляя тип высококачественного лечения, обычно предназначенного для состоятельные и корпоративные клиенты.

«Это потребует трудных решений, относительно которых продление кредита поможет в конечном итоге финансово жизнеспособному клиенту, а не отсрочит неизбежную просрочку. Чтобы принять эти решения, банки могут использовать огневую мощь данных и аналитических возможностей, которые они создали за последнее десятилетие, чтобы помочь в информировании хирургических стратегий управления кредитами, адаптированных для конкретных отраслей и регионов, «в конечном итоге предоставляя тип высококачественного лечения, обычно предназначенного для состоятельные и корпоративные клиенты.Временная слепая зона банков в управлении кредитами

В отчете отмечается, что в условиях, когда платежные каникулы не отражаются в кредитных рейтингах потребителей, а основное здоровье бизнеса маскируется схемами увольнений и защиты заработной платы, банки могут использовать подход, основанный на данных, для управления своим кредитным портфелем. Этот подход может обеспечить более широкий контекст текущей среды и того, как поведение бизнеса и потребителей изменилось в результате COVID-19.

За последнее десятилетие подразделения кредитного управления банков сократились до минимума. Многим банкам потребуется быстро нарастить ресурсы и возможности по сбору платежей до величины, превышающей ту, с которой они традиционно могут справиться, чтобы справиться с ожидаемым растущим уровнем дефолта. Сочетая цифровые технологии, которые они создали за последнее десятилетие, со своими сотрудниками на передовой, банки могут предоставлять персонализированные советы и чуткое руководство, чтобы предлагать креативные решения, помогающие клиентам преодолеть растущий финансовый разрыв.

В отчете представлены рекомендации о том, как банки могут укрепить свои возможности в области кредитного управления и подготовить свой бизнес и операции к предстоящим вызовам, управляя при этом потенциально конфликтующими приоритетами. К ним относятся:

- взаимодействие с регулирующими органами для предотвращения/сведения к минимуму непредвиденных последствий, таких как иссякание новых кредитов;

- работает с четкими инструкциями и прозрачностью в отношении сбора и восстановления;

- обеспечение справедливого отношения к заемщикам, а также четкое представление о кредитоспособности клиентов; и

- Управление балансовым риском и предоставление рекомендаций, которые помогут предприятиям и потребителям пережить финансовый кризис.

С полным отчетом можно ознакомиться здесь: https://www.accenture.com/us-en/insights/banking/coronavirus-credit-crisis.

Об Accenture

Accenture — ведущая мировая компания, предоставляющая профессиональные услуги, предоставляющая широкий спектр услуг в области стратегии и консалтинга, интерактивных технологий, технологий и операций с цифровыми возможностями для всех этих услуг.

# # #

Контактное лицо:

Мелисса Волин

Аксенчер

+1 267 216 1815

[email protected]

26 Кодекс США § 585 — Резервы на потери по кредитам банков | У.С. код | Закон США

Поправки1996 г. — Подразд. (а)(2)(А). Паб. L. 104–188 вычеркнул слова «кроме организаций, к которым применяется раздел 593» после «раздел 581)».

1990 — Подразд. (б)(1). Паб. L. 101–508, §11801 (c) (12) (C), замененный «не должен превышать надбавку к резерву на потери по ссудам, определенному методом опыта, как предусмотрено в пункте (2)». ибо «не должно превышать большее из —

ибо «не должно превышать большее из —

«(A) для налоговых периодов, начинающихся до 1988 года, надбавка к резерву на потери по ссудам, определенному процентным методом, как предусмотрено в пункте (2), или

«(B) добавление к резерву на потери по ссудам, определенному методом опыта, как предусмотрено в пункте (3).

Подразд. (Би 2). Паб. L. 101–508, §11801 (a) (26), (c) (12) (D), измененный пункт. (3) как (2) и вычеркнут прежний пункт. (2) которые касались использования процентного метода для определения суммы, которую необходимо добавить в резерв по сомнительным долгам.

Подразд. (б)(3). Паб. L. 101–508, §11801 (c) (12) (D), (E), измененный пункт. (4) как (3), замененный заголовок на тот, который гласил: «Правила; определение приемлемого кредита и т. д.», а также измененный текст в целом. До внесения поправок текст гласил следующее: «Секретарь определяет термины «заем» и «приемлемый заем» и предписывает такие правила, которые могут быть необходимы для достижения целей настоящего раздела; за исключением того, что термин «приемлемый заем» не должен включать —

«(A) кредит банку (как определено в разделе 581),

«(B) кредит местному отделению иностранной корпорации, к которому применяется подраздел (a)(2),

«(C) кредит, обеспеченный депозитом (i) в банке-кредиторе или (ii) в учреждении, указанном в подпункте (A) или (B), если банк-кредитор контролирует снятие такого депозита,

«(D) ссуда Соединенным Штатам или гарантированная ими, владение ими или их орудие, или штат или его политическая единица,

«(E) ссуда, подтвержденная ценной бумагой, как определено в разделе 165(g)(2)(C),

«(F) заем из федеральных фондов и

«(G) коммерческие бумаги, включая краткосрочные векселя, которые можно приобрести на открытом рынке. Бывший пар. (3) переназначен (2).

Бывший пар. (3) переназначен (2).

Подразд. (б)(4). Паб. L. 101–508, §11801 (c) (12) (D), переименованный пункт. (4) как (3).

1988 г. — Подразд. (с)(3)(А)(iii)(I). Паб. Законодательство L. 100–647, §1009(a)(2)(B), вместо «такая большая сумма, которую может назначить налогоплательщик», «такой более высокий процент от такой чистой суммы, который может выбрать налогоплательщик».

Подразд. (c)(3)(B)(ii). Паб. L. 100–647, §1009(a)(2)(C), «выбирает более высокий процент» на «указывает сумму».

Подразд.(с)(4). Паб. L. 100–647, §1009(a)(3), вставленный в конце: «Если сумма резерва, упомянутого в подпункте (B), на конец любого налогового года превышает непогашенный остаток (на это время) кредитов, указанных в подпункте (B), такое превышение должно быть включено в валовой доход за такой налоговый год».

Подразд. (с)(5)(С). Паб. L. 100–647, §1009(a)(2)(A), добавлен пп. (С).

1987 г. — Подразд. (с)(3)(С). Паб. L. 100–203 заменил «раздел 6655 (e) (2) (A) (i)» на «раздел 6655 (d) (3)».

1986 г. — Подразд. (а). Паб. L. 99–514, §901 (a) (1), с поправками в пп. (а) вообще. До внесения поправок в пп. (a) гласит следующее: «Настоящий раздел применяется к следующим финансовым учреждениям:

«(1) любой банк (как определено в разделе 581), кроме организаций, к которым применяется раздел 593, и

«(2) любая корпорация, к которой применяется пункт (1), за исключением того факта, что она является иностранной корпорацией, и в случае любой такой иностранной корпорации настоящий раздел применяется только в отношении непогашенных займов, проценты по которым эффективно связан с ведением банковского бизнеса в Соединенных Штатах.

Подразд. (б)(1). Паб. L. 99–514, §901(d)(1), «подраздел (a)» заменен на «раздел 166(c)».

Подразд. (с). Паб. L. 99–514, §901(a)(2), добавлен пп. (с).

1981 — Подразд. (Би 2). Паб. L. 97–34 определил «допустимый процент» как 1,0 процента для налоговых лет, начинающихся в 1982 г., и 0,6 процента для налоговых лет, начинающихся после 1982 г. , ранее применявшихся для налоговых лет, начинающихся после 1981 г., и переопределил «базовый год», заменив последний налогооблагаемый год. год, начинающийся до 1976 г., для налоговых лет, начинающихся после 1975 г., но до 1983 г., для последнего налогового года, начинающегося до 1976 г., для налоговых лет после 1975 г., но до 1982 г.; и последний налоговый год, начинающийся до 1983 года, для налоговых лет, начинающихся после 1982 года, для последнего налогового года, начинающегося до 1982 года, для налоговых лет, начинающихся после 1981 года.

, ранее применявшихся для налоговых лет, начинающихся после 1981 г., и переопределил «базовый год», заменив последний налогооблагаемый год. год, начинающийся до 1976 г., для налоговых лет, начинающихся после 1975 г., но до 1983 г., для последнего налогового года, начинающегося до 1976 г., для налоговых лет после 1975 г., но до 1982 г.; и последний налоговый год, начинающийся до 1983 года, для налоговых лет, начинающихся после 1982 года, для последнего налогового года, начинающегося до 1982 года, для налоговых лет, начинающихся после 1981 года.

1976 г. — Подразд. (б) (3), (4). Паб. Л. 94–455 вычеркнуто «или его представитель» после «Секретарь».

.