Что такое кредиторская задолженность простыми словами и ее виды

В современном экономическом мире организации должны правильно оценивать свои финансовые возможности и уметь подсчитывать не только прибыль, но и долги. Вот почему кредиторская задолженность является актуальной темой и позволяет реально оценить возможности предприятия. Умея правильно ей руководить, списывать долги, а также эффективно анализировать и делать выводы, можно добиться неплохих результатов в бизнесе.

Кредиторская задолженность – что это

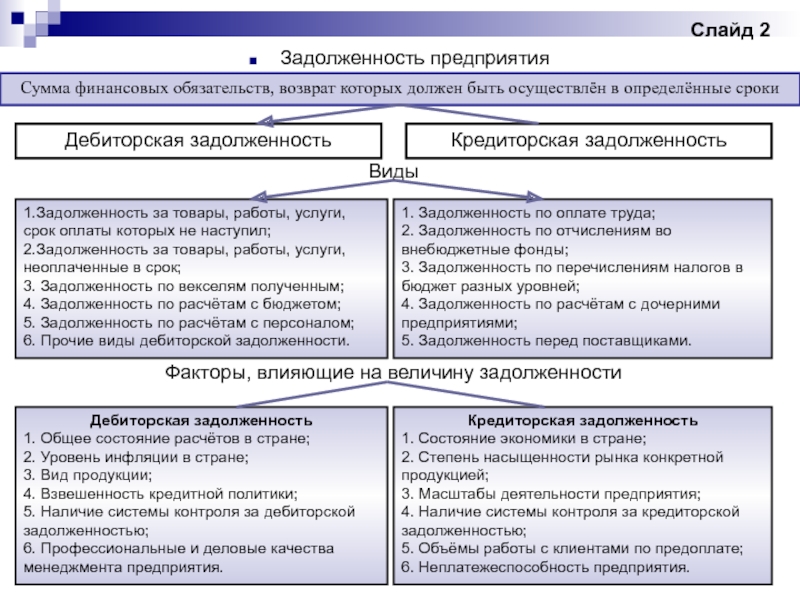

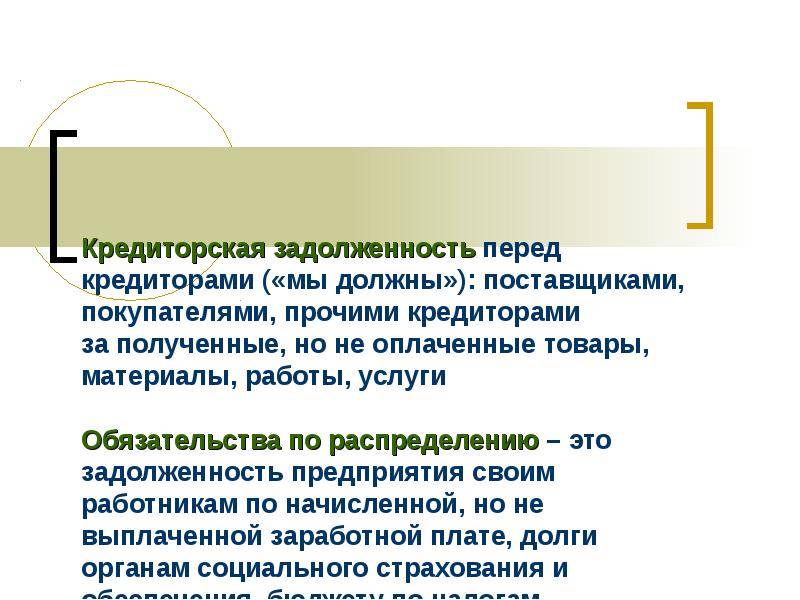

Итак, давайте разберемся с терминами. Кредиторская задолженность – это задолженность любого субъекта, будь он физлицом или целой компанией, перед кредиторами. Здесь важного оговориться, что свою задолженность субъект в обязательном порядке должен погасить, иначе особенно злостные просрочки будут наказаны судом.

К слову, появляется такая задолженность тогда, когда дата поступления товаров или услуг не совпадает с тем числом, когда товары следует оплатить.

Но что такое кредиторская задолженность простыми словами? Говоря совсем уж просто, это денежные средства, которые компания задолжала у кредиторов, однако не смогла оплатить в строго определенное время.

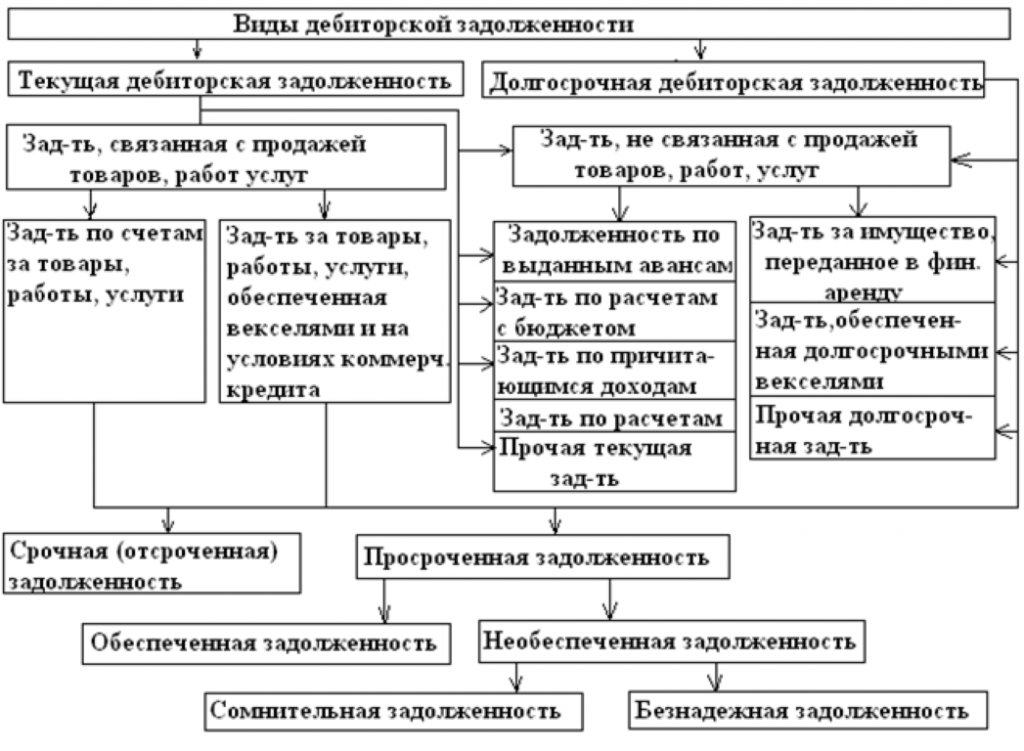

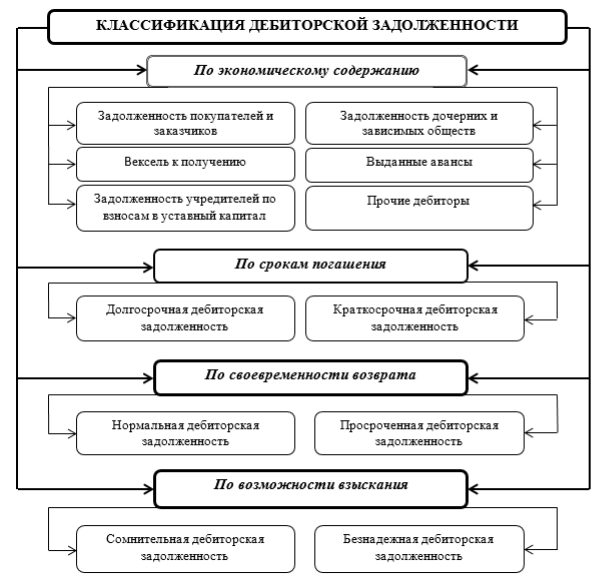

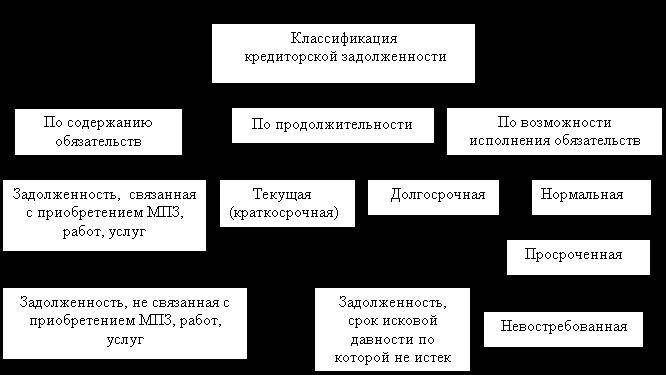

Виды кредиторской задолженности

Говоря о составе кредиторской задолженности, нужно понимать, что она определяется абсолютными суммами каждого вида задолженности. Ну а если говорить о структуре задолженности, то здесь главными будут удельные весы отдельных видов задолженности.

Итак, поговорим о том, что именно характеризует кредиторский долг и на какие классификации его можно разделить. Это:

- Изначальный долг, имеющийся у компании перед организациями, поставляющими услуги, а также организациями, поставляющими товар. Задолженность может образовываться за поступившие, но не возвращенные в денежном эквивалете материальные ценности.

- Долг, который начислен предприятию перед персоналом организации. То есть у компании имеются долги непосредственно перед работниками компании.

- Задолженность, образовавшаяся у субъекта перед внебюджетными государственными фондами. То есть он возникает по взносам на обязательное страхование, по страховым платежам и так далее.

- Субъект должен бюджету. То есть им не были внесены вовремя необходимые суммы по платежам в бюджет.

- Задолженность, имеющаяся по авансам. То есть долг имеется по авансам, которые были получены предприятием под предстоящую поставку определенных услуг или товаров.

- Долг, имеющийся перед другими кредиторами. Сюда подходит множество пунктов начиная с долгов по начисленным штрафам и заканчивая задолженностью перед подотчетными лицами.

Кстати, данный термин можно классифицировать и иным путем. В частности, кредиторская задолженность может быть срочной либо, наоборот, несрочной.

Здесь стоит объяснить подробнее, от чего данная классификация зависит. Если речь идет, к примеру, об авансах, которые ранее были получены от покупателей, то их можно назвать несрочными, так как они не ведут к штрафам, начисляемым ежедневно за просрочки. В итоге погашение такой кредиторской задолженности может и немного подождать до более «счастливых времен». Если же речь идет, наоборот, о кредиторе как о бюджете, банках, различных фондах, то такие доги можно назвать срочными, и такие долги нужно погашать в первую очередь.

В каких случаях предприятие может влезть в «долговую яму»? Здесь возможны два варианта:

- в том случае, если предприятие не выполняет свои обязательства вовремя, постоянно просрочивая платежи.

- если долг появляется благодаря существующей системе расчетов, то есть тот срок, который выделен для оплаты, не совпадает с тем сроком, когда оплата была начислена.

Формула

Для того чтобы более углубленно проанализировать кредиторские долги, имеет смысл рассмотреть тот остаток, который образовался у вас на конец месяца. Разберитесь, какие именно платежи не были погашены вовремя и почему так произошло. Это поможет вам проанализировать ситуацию и в следующем месяце «свести концы с концами».

Разберитесь, какие именно платежи не были погашены вовремя и почему так произошло. Это поможет вам проанализировать ситуацию и в следующем месяце «свести концы с концами».

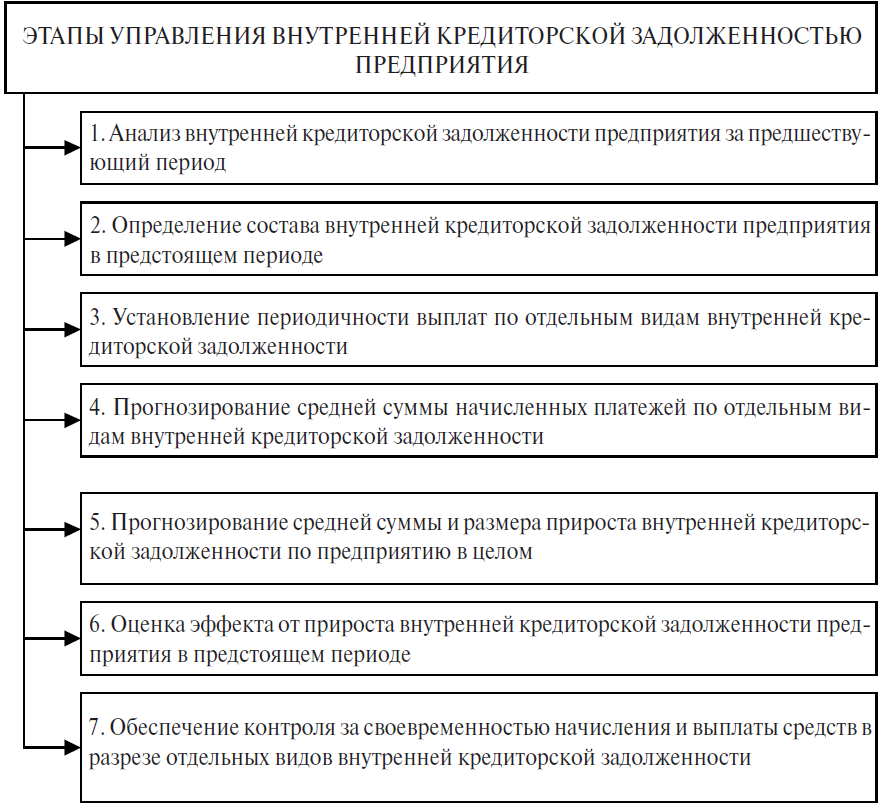

Управление задолженностью

Чтобы эффективнее управлять образовавшимися у предприятия кредиторскими долгами, следует определить их лучшую структуру в данной конкретной ситуации и для конкретной организации. Как это сделать:

- Для начала составляем бюджет задолженности, анализируем и внедряем коэффициенты и принимаем их за плановые.

- Анализируем то, что у нас получилось, и сопоставляем с планом, а затем определяем, от куда же возникли отклонения от нормы. По результатам анализа делаем выводы и, возможно, обговариваем с кредиторами новые сроки, в которые бы вы успели оплатить свои долги.

- Далее, на основе проанализированных действий, нужно разработать план, который поможет справиться с долгами. Опять же это поможет вам справиться с «долговой ямой» и в короткие сроки погасить все долги перед кредиторами, которые вы скопили за текущий период.

Не стоит забывать и о стратегическом подходе. Так, для того чтобы отношениями с уже имеющимися кредиторами соответствовали безопасности предприятия, а так же ее конкурентоспособности и прибыльности, следует выработать стратегическую линию, благодаря которой в компанию будет привлечен и эффективно использован новый капитал.

Как следует учитывать задолженность

К сожалению, у любой компании при выполнении хозяйственной деятельности, как правило, появляется хоть небольшая, но «осечка» перед кредиторами. Конечно, если имеются определенные средства, и удается быстро расплатиться с контрагентами, то никаких проблем не возникнет. Тема будет закрыта как только будет погашен долг. Однако, как же списать кредиторскую задолженность предприятия, если в данный момент у вас не хватает средств для ее погашения?

Для начала можно определить такую задолженность, как долг одной фирмы перед другой фирмой за приобретение различных товаров или услуг. Такой вид долга должен быть учтен либо до даты его списания с учета, либо до того, как долг будет погашен.

Такой вид долга должен быть учтен либо до даты его списания с учета, либо до того, как долг будет погашен.

Погашение долга

Только тогда, когда организация расплатится со всеми имеющимися у нее долгами, произойдет столь долгожданное списание долга. Как это выглядит на деле? Вы можете либо оплатить свой долг, перечислив средства на счет кредитора, либо ваш долг будет зачтен в счет того долга, который имеется у кредитора перед вами. К слову, средства могут быть перечислены либо самому поставщику, либо другому лицу с согласия поставщика. Но здесь важно, чтобы получатель был правомочен поставщиком на принятие перечисляемых денег, о чем вам могут сообщить лично либо отправить информацию с помощью письма. Когда ваши средства перейдут на счет «посредника», обязательство можно будет считать исполненным.

Однако если на данный момент у вас нет возможности оплатить долг, в некоторых случаях вы имеете право на его списание. Но на то должны быть определенные причины, указанные в законе:

- Если закончилась исковая давность, которая составляет три года с того момента, когда она возникла.

В большинстве случаев это делается через суд.

В большинстве случаев это делается через суд. - По другим причинам, которые установлены в законе.

Списание долга

Давайте более подробно разберем такое понятие, как списание долга. Что под этим понимают? А понимают под этим операцию, благодаря которой признается доход, а задолженность исключается из непогашенной. Так как речь в данном случае идет именно о признании дохода, то операция будет признана в налоговом и бухгалтерском учете лишь при соблюдении следующих правил:- выполнено документальное подтверждение, говорящее о признании дохода;

- правильно вычислена та сумма, которая подразумевается под доходом;

- верно вычислена та дата, когда был признан доход.

К сожалению, для того чтобы долг действительно был списан, одного лишь волевого желания зачастую бывает мало. Для этого следует руководствоваться определенными критериями, чтобы признать доход. Если говорить о налоговом учете, то здесь следует учитывать нормы НКУ. Если говорить о бухгалтерии, то руководствуются нормами П(С)БУ 15. Для того чтобы долг был списан, нужно, чтобы задолженность имела

Если говорить о бухгалтерии, то руководствуются нормами П(С)БУ 15. Для того чтобы долг был списан, нужно, чтобы задолженность имела

Итак, какую же задолженность можно назвать безнадежной? Здесь следует учитывать нормы НКУ. Это:

- Прежде всего в расчет берется исковая давность. Если уже успело пройти три года после взятия кредита, то долг можно считать безнадежным.

- Также задолженность можно назвать безнадежной, если речь идет о заложенном имуществе.

- Иногда долг считается безнадежным, если его нельзя взыскать из-за ситуаций, выходящих за рамки обычных – к примеру, это могут быть форс-мажорные ситуации, характеризующиеся стихийным бедствием (цунами, землетрясение и т.д.).

То есть если речь не идет о форс-мажорных обстоятельствах либо о заложенном имуществе, то по-другому задолженность можно назвать безнадежной лишь в том случае, если у нее прошел срок исковой давности.

Заемный капитал

Далее следует более подробно разобрать заемный капитал. Его можно охарактеризовать следующим образом:

- Если вы нуждаетесь в заемных средствах, то такой капитал будет отличным (причем совершенно бесплатным) источником заемных денег. Благодаря ему вы сможете не только повысить заемную часть средств, но и улучшить общее финансовое состояние компании.

- Размер заемного капитала напрямую действует на длительность финансового цикла и влияет на то количество денег, которое нужно для финансирования оборотных активов. Чем больше размер кредиторского долга, тем меньше организации нужно привлекать средств со стороны для того, чтобы финансировать деятельность.

- Состояние задолженности во многом зависит от того, в каком финансовом состоянии находится компания. Здесь учитываются товарооборот и количество продаваемого и покупаемого товара. Если данные факторы увеличиваются, возрастают и затраты компании, начисляемые по кредиторской задолженности, что неминуемо приводит к повышению всей задолженности, и наоборот.

- Насколько высока ваша задолженность будет зависеть от того, как часто вы возвращаете кредиторам заемные средства. Эта периодичность выплат и регулируется условиями договоров с партнерами, нормативными актами от государства и лишь в малой части – внутренними нормативами организации.

Постоянное увеличение долга без периодического погашения ведет к возрастающей кредиторской задолженности, что нежелательно для организации. Кроме того, это портит ее общее финансовое состояние и рыночную стоимость.

Если же говорить о величине долга, то на него влияют следующие пункты:

- Общее количество покупок и доля, отведенная на покупку на условиях, предполагающих последующую оплату, а также условия, которые были оговорены в договоре с контрагентами.

- Договорные обязательства, на которых компания рассчитывается с теми, кто оказывает им услуги или поставляет товары.

Учитывается и то, насколько рынок на сегодняшний день насыщен поставляемой продукцией.

Учитывается и то, насколько рынок на сегодняшний день насыщен поставляемой продукцией. - Так же на задолженность будет влиять и та политика, которая используется для того, чтобы погашать задолженность, а также насколько качественно анализируется долг и что в итоге делается с полученными результатами. Кроме того, учитывается и та система расчетов, которая используется организацией. Следует проанализировать долги и сделать правильные выводы.

Когда компания перестает расплачиваться наличными и начинает использовать безналичный расчет, качество долга и общая оборачиваемость ползут вверх, в то время как сумма долга ползет вниз. В итоге компания становится более финансово окрепшей, платежеспособной и устойчивой к финансовым «скачкам». Что же до задолженности, то она может прекратиться исполнением обязательств либо банально списана за счет финансовой невостребованности.

Отражение кредиторской задолженности: проводки | Время бухгалтера

Процедура списания «кредиторки» производится при наличии одного из перечисленных ниже оснований:

- истечение срока давности.

Учтите, что срок исковой давности не действует в отношении налоговой задолженности — п. 74 положения, приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875;

Учтите, что срок исковой давности не действует в отношении налоговой задолженности — п. 74 положения, приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875; - ликвидация или исключение кредитора из ЕГРЮЛ по решению ИФНС — п. 9 ст. 63, ст. 64.2, 419 ГК РФ, п. 6 ст. 22, п. 1 ст. 21.1, п. 9 ст. 22.3, п. 1 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ «О госрегистрации юрлиц и ИП».

Момент списания невостребованной кредиторской задолженности наступит, если в ее отношении обнаружится одно из названных выше обстоятельств.

Списывать «кредиторку» нужно в том периоде, в котором для этого появились основания (письмо Минфина РФ от 19.12.2006 № 07-05-06/302).

Если таким основанием является истечение срока давности, задолженность списывается в том периоде, на который выпадает дата его окончания (п. 16 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Если кредиторская задолженность списывается вследствие ликвидации кредитора или его исключения из ЕГРЮЛ (ЕГРИП) по решению ИФНС, тогда процедура списания производится на дату внесения в реестр записи о соответствующем событии (пп. 6, 7 ст. 22, п. 9 ст. 22.3, п. 5 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ, п. 16 ПБУ 9/99).

6, 7 ст. 22, п. 9 ст. 22.3, п. 5 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ, п. 16 ПБУ 9/99).

Сумма списанной «кредиторки» учитывается в прочих доходах (п. 7 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Увеличение дохода от списанной кредиторской задолженности, согласно разделу VIII инструкции по применению плана счетов, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, сопровождается следующей записью:

Содержание операций | Дебет | Кредит | Первичный документ |

| Списание задолженности | Счета 60 (62, 66, 67, 76) | Счет 91-1 | Акт инвентаризации, приказ |

Начисленный с полученного аванса НДС при списании кредиторской задолженности включается в прочие расходы (пп. 11, 16 ПБУ 10/99, утвержденный Приказом Минфина РФ от 06.05.1999 № 33н) и отражается проводкой:

Содержание операций | Дебет | Кредит | Первичный документ |

| НДС, начисленный с полученного аванса, включен в прочие расходы | Счет 91-2 | Счета 62-НДС (76-НДС) | Бухгалтерская справка-расчет |

1.

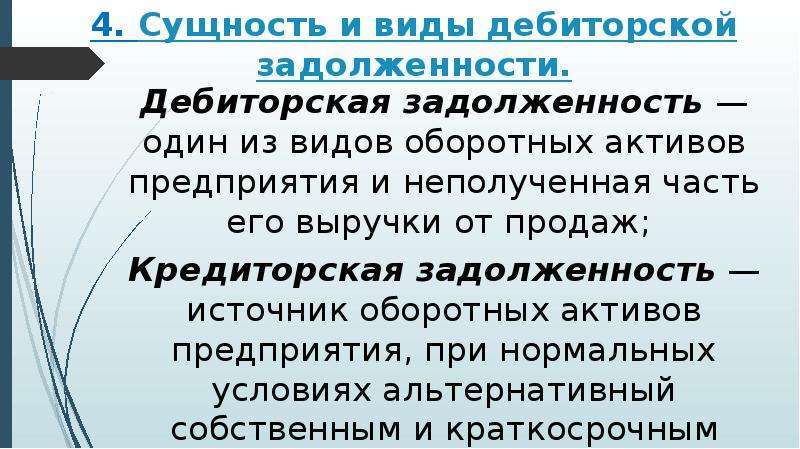

2 Понятие, сущность и виды кредиторской задолженности. Дебиторская и кредиторская задолженность, порядок ее отражения в форме Бухгалтерского баланса и Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках

2 Понятие, сущность и виды кредиторской задолженности. Дебиторская и кредиторская задолженность, порядок ее отражения в форме Бухгалтерского баланса и Пояснениях к бухгалтерскому балансу и отчету о прибылях и убыткахПохожие главы из других работ:

Анализ дебиторской задолженности предприятия на примере ООО «Ромашка»

1.1. Понятие, сущность и виды дебиторской задолженности

Под де-биторской понимают задолженность других организаций, работни-ков и физических лиц данной организации (задолженность покупате-лей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица…

Анализ дебиторской и кредиторской задолженности на основе финансовой отчетности в Администрации Ирбитского муниципального образования

1.3 Понятие и сущность кредиторской задолженности как объекта бухгалтерского учета

Термин “обязательства” в первоначальном значении этого отношения. В силу, которых одна сторона обязана совершить в пользу другой стороны определенные действия. ..

..

Анализ дебиторской и кредиторской задолженности на основе финансовой отчетности в Администрации Ирбитского муниципального образования

1.5 Понятие, сущность и виды дебиторской задолженности

Дебиторская задолженность — важная составляющая часть оборотного капитала. Текущие активы этого типа часто составляют значительную долю в структуре баланса предприятия…

Анализ кредиторской задолженности

1.1 Понятие, состав и виды кредиторской задолженности

В законодательных документах не дано определение термина «кредиторская задолженность». Между тем данное понятие используются регулярно и связаны с обязательствами предприятия…

Аудит кредиторской задолженности в Российской Федерации

1. Понятие и виды кредиторской задолженности

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц. Кредиторская задолженность — это задолженность организации другим организациям. ..

..

Бухгалтерский учет, анализ и аудит дебиторской и кредиторской задолженности

1.1 Понятие и виды дебиторской и кредиторской задолженности

Каждое предприятие в процессе своей хозяйственной деятельности заключает договоры на продажу товаро-материальных ценностей, работ и услуг…

Организация учета дебиторской и кредиторской задолженности на ОАО «Алтайвагон»

1.2 Понятие, виды и учет кредиторской задолженности

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц. Кредиторская задолженность — задолженность организации другим организациям…

Организация учета дебиторской и кредиторской задолженности на примере ООО «Прометей»

1.1 Понятие, виды и классификация дебиторской и кредиторской задолженности

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию. ..

..

Построение бухгалтерского учёта с поставщиками и подрядчиками на примере фирмы ОАО «Ангарскцемент»

1.2 Понятие и виды дебиторской и кредиторской задолженности

Под дебиторской понимают задолженность других организаций, работников и физических лиц перед данной организацией (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.)…

Совершенствование учета дебиторской и кредиторской задолженности организации по материалам аудита

1.1 Понятие и сущность дебиторской и кредиторской задолженности

Дебитор — это должник (от латинского слова debitum — долг, обязанность), одна из сторон гражданско-правового обязательства имущественной связи между двумя и более лицами. Дебиторская задолженность — сумма долгов, причитающихся предприятию…

Учет и анализ дебиторской задолженности и пути оптимизации ее использования

1.1 Понятие, сущность и виды дебиторской задолженности

Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит…

Обычно долги образуются от продаж в кредит…

Учет и аудит кредиторской задолженности с поставщиками и подрядчиками

1.1 Понятие и сущность кредиторской задолженности как объекта бухгалтерского учета

Термин “обязательства” в первоначальном значении этого отношения. В силу, которых одна сторона обязана совершить в пользу другой стороны определенные действия…

Учет кредиторской задолженности (на примере ТОО «Монолит»)

1.1 Понятие и сущность кредиторской задолженности

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить. Кредиторская задолженность возникает, в случае если дата поступления услуг (работ…

Учет кредиторской задолженности на предприятии ООО «Ксерокопия»

1.1 Понятие и виды кредиторской задолженности

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц. ..

..

Учёт и анализ дебиторской задолженности на примере ООО «Олимпия»

1.2 Понятие, сущность и виды дебиторской задолженности

Дебиторская задолженность является одной из разновидностей активов организации, который может быть реализован, передан, обменен на имущество, продукцию, результаты выполнения работ или оказания услуг…

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства, превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации (далее – Порядок), устанавливает правила определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства (далее – бюджетное учреждение), превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации.

До 1 июля 2012 г. настоящий Порядок применяется к бюджетным учреждениям, в отношении которых с учетом положения части 15 статьи 33 Федерального закона от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (Собрание законодательства Российской Федерации, 2010, № 19, ст. 2291; № 31, ст. 4209; № 46, ст. 5918; № 49, ст. 6409) Федеральным архивным агентством принято решение о предоставлении им субсидии из федерального бюджета в соответствии с пунктом 1 статьи 78.1 Федерального закона от 31 июля 1998 г. № 145-ФЗ «Бюджетный кодекс Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 1999, № 28, ст. 3492; 2000, № 1 (часть I), ст. 10, № 32, ст. 3339; 2001, № 1 (часть I), ст. 2; № 33 (часть I), ст. 3429; № 53, ст. 5030; 2002, № 22, ст. 2026; № 28, ст. 2790; № 30, ст. 3021, ст. 3027, № 52 (часть I), ст. 5132; 2003, № 28, ст. 2886, ст. 2892, № 46 (часть I), ст. 4443, ст. 4444; № 50, ст. 4844; № 52 (часть I), ст. 5036; ст. 5038; 2004, № 34, ст. 3526, ст. 3535; № 52 (часть II), ст. 5277, ст. 5278; 2005, № 1 (часть I), ст. 8, ст. 21; № 19, ст. 1756; № 27, ст. 2717; № 42, ст. 4214; № 52 (часть I), ст. 5572, ст. 5589, ст. 5602; 2006, № 1, ст. 8, ст. 9; № 2, ст. 171; № 6, ст. 636; № 43, ст. 4412; № 45, ст. 4627; № 50, ст. 5279; № 52 (часть I), ст. 5503, ст. 5504; 2007, № 1 (часть I), ст. 28; № 17, ст. 1929; № 18, ст. 2117; № 31, ст. 4009; № 45, ст. 5424; № 46, ст. 5553; № 50, ст. 6246; 2008, № 29 (часть I), ст. 3418; № 30 (часть I), ст. 3597; № 30 (часть II), ст. 3617; № 48, ст. 5500; № 49, ст. 5723; № 52 (часть I), ст. 6236; 2009, № 1, ст. 18; № 7, ст. 785; № 15, ст. 1780; № 27, ст. 2803, ст. 3383; № 29, ст. 3582, ст. 3629; № 30, ст. 3739; № 39, ст. 4532; № 48, ст. 5711, ст. 5733; № 51, ст. 6151; № 52 (часть I), ст. 6450; 2010, № 18, ст. 2145; № 19, ст. 2291, ст. 2293; № 21, ст. 2524; № 31, ст.

5132; 2003, № 28, ст. 2886, ст. 2892, № 46 (часть I), ст. 4443, ст. 4444; № 50, ст. 4844; № 52 (часть I), ст. 5036; ст. 5038; 2004, № 34, ст. 3526, ст. 3535; № 52 (часть II), ст. 5277, ст. 5278; 2005, № 1 (часть I), ст. 8, ст. 21; № 19, ст. 1756; № 27, ст. 2717; № 42, ст. 4214; № 52 (часть I), ст. 5572, ст. 5589, ст. 5602; 2006, № 1, ст. 8, ст. 9; № 2, ст. 171; № 6, ст. 636; № 43, ст. 4412; № 45, ст. 4627; № 50, ст. 5279; № 52 (часть I), ст. 5503, ст. 5504; 2007, № 1 (часть I), ст. 28; № 17, ст. 1929; № 18, ст. 2117; № 31, ст. 4009; № 45, ст. 5424; № 46, ст. 5553; № 50, ст. 6246; 2008, № 29 (часть I), ст. 3418; № 30 (часть I), ст. 3597; № 30 (часть II), ст. 3617; № 48, ст. 5500; № 49, ст. 5723; № 52 (часть I), ст. 6236; 2009, № 1, ст. 18; № 7, ст. 785; № 15, ст. 1780; № 27, ст. 2803, ст. 3383; № 29, ст. 3582, ст. 3629; № 30, ст. 3739; № 39, ст. 4532; № 48, ст. 5711, ст. 5733; № 51, ст. 6151; № 52 (часть I), ст. 6450; 2010, № 18, ст. 2145; № 19, ст. 2291, ст. 2293; № 21, ст. 2524; № 31, ст. 4185, ст. 4192, ст. 4198; № 40, ст. 4971, № 46, ст. 5918, № 49, ст. 6409; 2011, № 15, ст. 2041).

4185, ст. 4192, ст. 4198; № 40, ст. 4971, № 46, ст. 5918, № 49, ст. 6409; 2011, № 15, ст. 2041).

Значение просроченной кредиторской задолженности бюджетного учреждения определяется на основании данных бухгалтерского учета по следующим группам:

а) кредиторская задолженность по оплате труда и иным выплатам персоналу, не погашенная в срок, установленный локальными актами бюджетного учреждения, регулирующими трудовые отношения, и законодательством Российской Федерации;

б) кредиторская задолженность по платежам в бюджеты и внебюджетные фонды, не погашенная в срок, установленный законодательством Российской Федерации;

в) кредиторская задолженность по принятым обязательствам, не погашенная в срок, установленный заключенными договорами и законодательством Российской Федерации;

г) прочая кредиторская задолженность, не погашенная в срок.

Виды обязательств в бухгалтерском учете

Для владельца бизнеса влезание долгов неизбежно. На самом деле средний владелец малого бизнеса имеет долг в размере 195 000 долларов.

На самом деле средний владелец малого бизнеса имеет долг в размере 195 000 долларов.

Скорее всего, у вас есть какой-то долг в вашем бизнесе. А если у вас есть долги, у вас есть обязательства. Читайте дальше, чтобы узнать все о различных типах обязательств в бухгалтерском учете.

Что такое обязательства?

Обязательства — это текущие долги вашего бизнеса перед другими предприятиями, организациями, сотрудниками, поставщиками или государственными учреждениями.Обычно вы берете на себя обязательства в результате регулярных деловых операций.

Ваши обязательства постоянно увеличиваются и уменьшаются. Если у вас больше долгов, у вас будет больше обязательств. Выплата долгов помогает снизить обязательства вашего бизнеса.

При наличии обязательств вы обычно получаете счета от поставщиков или организаций и оплачиваете свои долги позднее. Деньги, которые вы должны, считаются обязательством до тех пор, пока вы не оплатите счет.

Ссуды также считаются обязательствами. Вы можете брать кредиты, чтобы помочь расширить свой малый бизнес. Кредит считается обязательством до тех пор, пока вы не вернете деньги, взятые взаймы, банку или лицу.

Вы можете брать кредиты, чтобы помочь расширить свой малый бизнес. Кредит считается обязательством до тех пор, пока вы не вернете деньги, взятые взаймы, банку или лицу.

Виды обязательств в бухгалтерском учете

Обязательства можно разделить на две основные категории: краткосрочные и долгосрочные.

Текущие обязательства — это краткосрочные долги, которые вы платите в течение года. Типы текущих обязательств включают заработную плату сотрудников, коммунальные услуги, расходные материалы и счета-фактуры.

Долгосрочные обязательства или долгосрочные обязательства — это долги, которые не должны быть погашены в течение года.Укажите свои долгосрочные обязательства отдельно в балансовом отчете. Начисленные расходы, долгосрочные кредиты, ипотечные кредиты и отсроченные налоги — это лишь несколько примеров долгосрочных обязательств.

Различные виды обязательств в бухгалтерском учете

Теперь, когда вы ознакомились с обязательствами и их классификацией, пришло время узнать о различных типах обязательств в бухгалтерском учете.

Типы обязательств варьируются от бизнеса к бизнесу. Более крупная компания, вероятно, берет на себя более широкий спектр долгов, в то время как меньший бизнес имеет меньше обязательств.

Некоторые виды обязательств, которые у вас могут быть, включают:

- Кредиторская задолженность

- Подоходный налог к уплате

- Проценты к уплате

- Начисленные расходы

- Незаработанный доход

- Кредиторская задолженность по ипотеке

Кредиторская задолженность

Даже если вы не гуру бухгалтерского учета, вы, вероятно, уже слышали о кредиторской задолженности. Кредиторская задолженность, также называемая кредиторской задолженностью или AP, — это все деньги, которые вы должны поставщикам за такие вещи, как товары, материалы или расходные материалы.

Многие компании покупают товарно-материальные запасы у продавцов или поставщиков в кредит. Как только поставщик предоставляет инвентарь, у вас обычно есть определенное время для оплаты счета (например, 30 дней). Обязательство заплатить продавцу называется кредиторской задолженностью.

Обязательство заплатить продавцу называется кредиторской задолженностью.

Поскольку обычно вам нужно быстро платить поставщикам, кредиторская задолженность является текущим обязательством.

Подоходный налог к уплате

Скорее всего, ваш бизнес облагается подоходным налогом. Подоходный налог к уплате — это обязательство вашего бизнеса по уплате налога на прибыль, которое вы должны правительству.Задолженность по налогу на прибыль считается текущими обязательствами.

Если у вас есть сотрудники, у вас также могут быть счета по удержанным налогам и налогам на заработную плату. Как и подоходный налог к уплате, как удержанный налог, так и налог на заработную плату к уплате являются текущими обязательствами.

Проценты к уплате

Если вы должны деньги кредиторам или продавцам и не платите им сразу, они, скорее всего, будут взимать с вас проценты.

Проценты к уплате составляют сумму процентов, которую вы должны своим кредиторам или поставщикам. Проценты к уплате могут включать проценты по счетам, а также начисленные проценты по кредитам или аренде.

Проценты к уплате могут включать проценты по счетам, а также начисленные проценты по кредитам или аренде.

Начисленные расходы

Поскольку отчетные периоды не всегда совпадают с периодом расходов, многие предприятия несут расходы, но фактически не оплачивают их до следующего периода. Начисленные расходы — это расходы, которые вы понесли, но еще не оплатили.

Вот несколько счетов начисленных расходов:

- Задолженность по заработной плате

- Арендная плата

- Коммунальные услуги к оплате

Незаработанный доход

В отличие от большинства других обязательств незаработанный доход или доход будущих периодов не связаны с прямым заимствованием.Ваш бизнес имеет незаработанный доход, когда клиент оплачивает товары или услуги заранее. Затем транзакция завершается, когда вы доставляете продукты или услуги клиенту.

Кредиторская задолженность по ипотеке

Кредиторская задолженность по ипотеке — это обязательство собственника по выплате кредита. По сути, ипотечная задолженность представляет собой долгосрочное финансирование, используемое для покупки недвижимости. Кредиторская задолженность по ипотеке считается долгосрочным или долгосрочным обязательством.

По сути, ипотечная задолженность представляет собой долгосрочное финансирование, используемое для покупки недвижимости. Кредиторская задолженность по ипотеке считается долгосрочным или долгосрочным обязательством.

Владельцы бизнеса обычно имеют кредиторскую задолженность по ипотеке, если у них есть кредиты на коммерческую недвижимость.

Пассивы и ваш баланс

Ваш бизнес-баланс дает вам моментальный снимок финансов вашей компании и показывает ваши активы, обязательства и собственный капитал.

Обязательства играют огромную роль в вашем балансе. Постоянно записывайте обязательства по мере возникновения или погашения долгов. Если вы не обновите свои книги, ваш отчет даст вам неточное представление о ваших финансах.

Отслеживайте свои долги в правой части баланса. Первыми в балансовом отчете укажите краткосрочные (текущие) обязательства.Записывайте долгосрочные или долгосрочные обязательства после краткосрочных обязательств.

Ищете простой способ отслеживать обязательства вашего бизнеса? Бухгалтерское программное обеспечение Patriot позволяет упростить учет доходов и расходов. Начните самостоятельную демонстрацию сегодня!

Начните самостоятельную демонстрацию сегодня!

Хотите вдохновить нас на следующую статью? Свяжитесь с нами на Facebook и расскажите нам о своих идеях или вопросах, на которые вы хотите получить ответы!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Все, что вам нужно знать о кредиторской задолженности

Что такое кредиторская задолженность?

Запись кредиторской задолженности (AP) указывает на обязательство компании выплатить долги своим поставщикам или кредиторам в течение определенного периода, чтобы избежать дефолта.

Ваш бухгалтерский баланс изобилует важными строками и подкатегориями. Возможно, ни один из них не имеет такого большого веса, как раздел «Счета к оплате» (AP).

Это место, где вы будете отслеживать все деньги, которые вы должны поставщикам и поставщикам, которые обеспечивают работу вашей организации.

Если вы новый владелец бизнеса, эти цифры и обязанности могут вас перегрузить. Тем не менее, важно внимательно следить за этими расходами, чтобы знать истинное состояние своей прибыли.

Тем не менее, важно внимательно следить за этими расходами, чтобы знать истинное состояние своей прибыли.

Чувствуете себя сбитым с толку? Мы здесь, чтобы помочь. Читайте дальше, чтобы узнать все, что нужно знать о цикле кредиторской задолженности и о том, как вы можете справиться с этим сегодня.

Почему важна кредиторская задолженность?

Кредиторская задолженность — это, по сути, краткосрочные долговые расписки от вашего бизнеса другому бизнесу или организации.При регистрации счет кредиторской задолженности кредитуется при получении счета или счетов-фактур, а когда он оплачивается, кредиторская задолженность дебетуется.

Записи кредиторской задолженности появляются в текущих обязательствах в балансовом отчете, где любой, кто просматривает баланс, может увидеть общую сумму, которую бизнес должен своим поставщикам и краткосрочным кредиторам.

Существуют различия по видам долга компании. Кредиторская задолженность представляет собой тип краткосрочной задолженности наряду с расходами, такими как налоги на прибыль предприятий, краткосрочные кредиты и расходы на заработную плату. С другой стороны, долгосрочные долги включают такие вещи, как пенсионные пособия, арендные платежи и другие долги, которые погашаются в течение более длительного периода времени. Термин «торговая кредиторская задолженность» часто используется взаимозаменяемо с кредиторской задолженностью, но между ними есть небольшие различия.

С другой стороны, долгосрочные долги включают такие вещи, как пенсионные пособия, арендные платежи и другие долги, которые погашаются в течение более длительного периода времени. Термин «торговая кредиторская задолженность» часто используется взаимозаменяемо с кредиторской задолженностью, но между ними есть небольшие различия.

- Кредиторская задолженность включает все краткосрочные долги и/или обязательства.

- Торговая кредиторская задолженность представляет собой денежные средства, которые компания должна поставщикам за товары, связанные с товарно-материальными запасами.

Некоторые методы учета объединяют оба этих типа в категорию кредиторской задолженности.Кредиторская задолженность по сути является противоположностью дебиторской задолженности. Это деньги, которые бизнес должен своим поставщикам, а дебиторская задолженность — это деньги, которые другие должны компании. Таким образом, если одна компания перечисляет счет как кредиторскую задолженность, другая компания классифицирует тот же счет как дебиторскую задолженность.

Понимание тенденций AP

Просматривая свой баланс или главную бухгалтерскую книгу, замечаете ли вы, что ваш раздел AP со временем увеличивается, а не уменьшается? Если это так, это означает, что ваша компания покупает все больше и больше товаров или услуг в кредит.Другими словами, вы отказываетесь платить наличными или предпринимаете шаги, необходимые для погашения этих долгов.

С другой стороны, если вы видите, что ваш номер AP сейчас ниже, чем был раньше, это означает обратное. Вместо того, чтобы тратить сверх своих средств, вы платите своим кредиторам быстрее, чем покупаете у них.

Понимание того, где вы находитесь в этом маятнике, имеет решающее значение для правильного управления денежным потоком вашей компании.

Связь между денежным потоком и AP

Многие бухгалтеры используют косвенный метод для подготовки отчета о движении денежных средств.Если это относится к вам, ваши обновления AP появятся в верхней части вашего баланса под названием «Движение денежных средств от операционной деятельности». Здесь вы можете найти увеличение или уменьшение вашего чистого AP с момента, когда вы в последний раз отслеживали эти цифры в течение предыдущего периода.

Здесь вы можете найти увеличение или уменьшение вашего чистого AP с момента, когда вы в последний раз отслеживали эти цифры в течение предыдущего периода.

Лучше всего вовремя оплачивать счета поставщиков сразу после их поступления. Тем не менее, бизнес-менеджеры нередко просматривают свои данные AP и соответствующим образом манипулируют своими денежными потоками для достижения конкретных целей.

Представьте, например, что ваша компания собирается приступить к реализации нового крупного проекта, и вам нужно, чтобы ваши денежные резервы были как можно более стабильными. В этом случае руководство может воздержаться от выплаты непогашенных счетов AP, вместо этого выделив эти средства на проект. Хотя это может быть эффективным подходом в краткосрочной перспективе, имейте в виду, что он может иметь разрушительные долгосрочные последствия.

Подумайте о последствиях неуплаты для ваших отношений с поставщиками и вашей деловой репутации в целом. Вместо того, чтобы поддаваться этому подходу, разумно придерживаться регламентированного и своевременного графика платежей.

Вместо того, чтобы поддаваться этому подходу, разумно придерживаться регламентированного и своевременного графика платежей.

Как регистрировать кредиторскую задолженность

Если вы придерживаетесь надлежащего стиля ведения бухгалтерского учета с двойной записью, вам всегда нужно вводить компенсирующий дебет каждый раз, когда вы вводите кредит в свою главную книгу, и наоборот.

Тем не менее, как вы обновляете свой раздел AP?

Эта часть относительно проста.Каждый раз, когда ваша компания получает счет или счет-фактуру, вы кредитуете свою кредиторскую задолженность, увеличивая общую сумму долга вашей компании. Тем не менее, вы еще не закончили.

Затем вам нужно будет добавить дебет, чтобы компенсировать этот кредит и сбалансировать свой баланс! В большинстве случаев вы дебетуете счет расходов, назначенный для товара или услуги, которую вы только что приобрели в кредит.

Когда вы оплатите счет, вы добавите этот дебет в свой раздел AP. Это снижает общий баланс обязательств и гарантирует, что ваши записи отражают самые последние цифры. Чтобы достичь баланса, вы введете компенсационный кредит на свой денежный счет (и уменьшите свой денежный баланс) на ту же сумму.

Это снижает общий баланс обязательств и гарантирует, что ваши записи отражают самые последние цифры. Чтобы достичь баланса, вы введете компенсационный кредит на свой денежный счет (и уменьшите свой денежный баланс) на ту же сумму.

Применение на практике

Нужен реальный пример того, как AP работает на общем уровне? Давайте углубимся.

Представьте, что ваша компания получает счет на покупку нового оборудования для принтера на сумму 1000 долларов.Как только ваш отдел AP получит этот счет, он введет 1000 долларов США в качестве кредита AP. Затем они добавят соответствующую дебетовую запись в вашу специальную категорию «Расходы на канцелярские товары» на сумму 1000 долларов США.

Учтите, что даже если вы не заплатили наличными, необходимыми для покрытия этой покупки, они все равно будут отображаться в вашей категории расходов. Большинство отраслевых специалистов, которые следуют методу учета по методу начисления, выполняют этот шаг регистрации транзакции, как только покупка завершена и понесены расходы, а не после выплаты наличных.

Когда приходит счет в 1000 долларов, ваша компания оплачивает его. Теперь вы можете пополнять свой денежный счет и соответственно дебетовать свои AP.

Ваши проблемы с бухгалтерским учетом решены

Владельцы малого бизнеса — одни из самых занятых и перегруженных профессионалов на планете. Если вы не разбираетесь в бухгалтерском учете, может быть сложно понять нюансы процесса.

Это особенно касается кредиторской задолженности.Этот раздел, являющийся важной частью вашего баланса, сам по себе может помочь сохранить комфортную прибыль и улучшить отношения с поставщиками. Знание его основных разделов и того, как он работает, может помочь вам настроить вашу компанию на долгосрочный успех.

Ищете решение, которое избавит бухгалтерию от догадок и ручного труда? Вот где мы входим.

Мы предлагаем автоматизированную бухгалтерскую платформу, в которой используются навыки наших опытных специалистов по бухгалтерскому учету, а также инновационные технологии машинного обучения и искусственного интеллекта (ИИ).

Готовы снять с себя бухгалтерский стресс? Мы будем рады помочь, так что начните прямо сейчас, и давайте подключимся!

Что такое кредиторская задолженность? Определение кредиторской задолженности, кредиторская задолженность Значение

Определение: Когда компания покупает товары в кредит, которые необходимо вернуть в течение короткого периода времени, это называется кредиторской задолженностью. Он рассматривается как обязательство и относится к категории «текущие обязательства».Кредиторская задолженность — это краткосрочная задолженность, которую необходимо выплатить, чтобы избежать дефолта. Описание: Кредиторская задолженность — это обязательство перед конкретным кредитором, когда он заказывает товары или услуги без предварительной оплаты наличными, что означает, что вы купили товары в кредит. Кредиторская задолженность как термин не ограничивается компаниями. Даже у таких людей, как вы и я, есть кредиторская задолженность.

Потребляем электроэнергию, телефон, широкополосный доступ и сеть кабельного телевидения. Счета формируются ближе к концу месяца или определенного расчетного периода.Это означает, что поставщик услуг предоставил вам какую-то услугу и отправляет счет, который необходимо оплатить к определенной дате, иначе вы не выполните свои обязательства. Это становится кредиторской задолженностью.

Давайте также разберемся с точки зрения компании. Вы — компания А, которая покупает товары у компании Б в кредит. Собранную сумму необходимо вернуть в течение 30 дней.

Компания B отразит ту же продажу как дебиторскую задолженность, а компания A отразит покупку как кредиторскую задолженность. Это потому, что компания А должна платить компании Б.

В соответствии с методологией учета (начисления) это будет рассматриваться как продажа, даже если деньги еще не перешли из рук в руки. Бухгалтерия должна быть чрезвычайно осторожной при обработке операций, связанных с кредиторской задолженностью.

Здесь время является сущностью, учитывая, что это краткосрочный долг, который необходимо выплатить в течение определенного периода времени. Наряду с этой точностью является ключом, который включает в себя сумму, которую необходимо заплатить, а также имя поставщика.Точность важна, потому что она повлияет на денежную позицию компании.

Кредиторская задолженность: Определение | Распознавание и измерение | Запись | Пример

Определение:

Кредиторская задолженность – это обязательства, которые предприятия имеют перед своими поставщиками в результате приобретения товаров или оказания услуг в кредит. Например, компания должна учесть кредиторскую задолженность в результате приобретения в кредит на 1000 долларов США персонального компьютера для сотрудников.

Кредиторская задолженность представляет собой вид текущих обязательств, которые обычно выплачиваются в течение одного года с даты покупки.

Компания должна учитывать и признавать кредиторскую задолженность в момент регистрации и признания расходов или активов по одним и тем же операциям.

При оказании услуг или приобретении товаров, которые сразу окупаются, учет кредиторской задолженности не требуется. Если этого не требует контроль в системе бухгалтерского учета, этот объект используется.

В случае, если ожидается, что кредиторская задолженность будет погашена более чем через год, то такие обязательства должны быть учтены в категориях долгосрочных обязательств.

Иногда люди называют кредиторскую задолженность, а иногда называют торговую кредиторскую задолженность. Эти два термина относятся к одному и тому же.

Тем не менее, некоторые люди утверждают, что для тех текущих обязательств, которые возникают в результате покупки или предоставления товаров, материалов или услуг для основного бизнеса предприятия, эти текущие обязательства должны отражаться как торговая кредиторская задолженность.

Для тех текущих обязательств, которые возникают в результате покупки каких-либо товаров или материалов только для поддержки операции, такой как административная цель, тогда эти обязательства должны регистрироваться как кредиторская задолженность.

Если мы хотим узнать, сколько составляет кредиторская задолженность на конец отчетной даты, скажем, 31 декабря 2019 года, мы можем перейти к представлению ее в балансе в разделе текущих обязательств.

Здесь мы можем видеть общий остаток кредиторской задолженности как по состоянию на 31 декабря 2019 года, так и его сравнительный показатель. Подробная информация о кредиторской задолженности обычно содержится в примечании, а также в его учетной политике.

Признание и оценка

Кредиторская задолженность является статьями баланса, и их признание является результатом концепции учета по методу начисления.Если в учетной политике предприятия используется кассовый метод, то кредиторская задолженность не применяется.

Это означает, что вы не обязаны отражать кредиторскую задолженность в своих финансовых отчетах.

Однако, если ваши бухгалтерские записи подготовлены в соответствии с ОПБУ США или МСФО, вам следует отражать и признавать кредиторскую задолженность в тот момент, когда у вашей организации есть юридическое обязательство оплатить только что купленные товары или услуги по согласованной сумме в договор или счета-фактуры.

Вы можете признать кредиторскую задолженность, только если у вас есть контракт или вы получили счета за товары или услуги, которые вы покупаете.В некоторых случаях поставщики не отправляют вам счета в момент доставки товара.

В этом случае вы должны записать начисленные обязательства в конце месяца на основе суммы, которую вы ожидали выплатить.

Однако не по всем этим покупкам можно было оценить суммы к оплате. Иногда трудно спрогнозировать общую сумму, которую мы рассчитывали заплатить.

В этом случае мы могли бы пропустить эти виды обязательств для записей в следующем месяце в момент получения счетов. Для этого случая применяются переначисления и недоначисления.

Для этого случая применяются переначисления и недоначисления.

Запись:

Запись кредиторской задолженности довольно проста. И есть ряд сведений, которые вам необходимо знать, чтобы иметь возможность отразить эту кредиторскую задолженность в финансовой отчетности.

Во-первых, вы знаете, сколько сумма должна поставщикам. Это может быть получено из счетов-фактур, контрактов или товаров и услуг, которые ваша компания получила от поставщиков.

Иногда при получении товара можно проверить отмеченные или аналогичные документы.Дата, которой обязана быть ваша компания. Это важно для вашего рассмотрения отсечения. И, наконец, имя поставщика.

Вот двойные записи для записи кредиторской задолженности:

Cr_Account Payable (статья баланса в разделе текущих обязательств) $XXXX

Dr_ Расходы (статья прибылей и убытков) или запасы (баланс) $XXXX 9003

Например, если компания приобрела компьютер в кредит на сумму 1000 долларов США 31 декабря 2019 года, компания должна записать следующее:

Cr_Счет к оплате 1000 долларов США

Dr_PPE (основные средства_компьютер) 1000 долларов США

Данная запись производится в момент признания компанией кредиторской задолженности.

Однако, когда компания производит платеж, записи должны быть следующими:

Dr_Account payable USD1,000

Cr_Cash или банк USD1,000

Если платеж производится наличными, то кредит должен быть наличным счетом и если оплата производится банком, то кредит должен быть кредитом банковского счета.

Отмечено:

Это зависит от того, какие товары или услуги покупает ваша компания. Например, если ваша компания приобретает торговые запасы, то бухгалтерские записи должны быть дебетованы по этим запасам в балансе.

Если ваша организация приобретает какого-либо поставщика канцелярских товаров и в соответствии с учетной политикой вашей организации, поставщики канцелярских принадлежностей немедленно признаются в качестве расходов.

Затем дебет должен пойти на канцелярские товары в статьях прибылей и убытков за этот период.

Важно отметить, что кредиторская задолженность представляет собой увеличение кредита и уменьшение долга, поскольку она входит в классификацию пассивов.

Разница в увеличении и уменьшении активов, на которую влияет противоположное.

Пример кредиторской задолженности:

Давайте посмотрим на дополнительный пример для лучшего понимания,

Ваша компания приобрела товарно-материальные запасы на сумму 10 000 долларов США в кредит в течение 20 дней у вашего поставщика InvenP 25 января 2016 года.

Ожидается, что ваша компания заплатит где-то в феврале около 15 дней с даты покупки. Вы бухгалтер, и вам поручено записывать эту транзакцию в систему бухгалтерского учета вашей компании.

Вот бухгалтерские записи:

В конце января или во время получения счетов-фактур:

На этом этапе вам необходимо признать кредиторскую задолженность вашей компании перед поставщиками в том месяце, когда поставщики доставили запасы вашему склад компании.

В этом случае сумма к оплате должна составлять 10 000 долларов США.

Еще одна обратная запись в кредиторской задолженности, которую вы только что узнали, — это запасы.

Это должно быть в той же сумме, 10 000 долларов США.

Помните, что эти два счета являются статьями баланса. Одно дело активы, а другое пассивы.

Dr InvenP 10 000 USD в балансе

Cr InvenP (счет к оплате) 10 000 USD в балансе

На момент оплаты:

Dr InvenP 10 000 USD в балансе

USD 0000 Бухгалтерский баланс

На момент оплаты будут затронуты два счета.

Один из них — обязательства.

Кредиторская задолженность вашей компании перед поставщиками. Во-вторых, это активы, которые представляют собой денежные средства, которые ваша компания будет платить поставщику.

Эффект будет зависеть от суммы, которую реально заплатили. Например, платежи этому поставщику составляют полную сумму.

Тогда общий эффект составит 10 000 долларов США как для обязательств, так и для активов.

Обратите внимание: если ваша компания платит поставщику посредством банковских транзакций, таких как чеки или банковские переводы, кредит будет переведен на счет банка.

Какими бы ни были методы, все они являются активами счета и эффект будет в кредит.

Кредиторская задолженность и дебиторская задолженность

Кредиторская и дебиторская задолженность являются статьями баланса, и обе эти статьи присутствуют только в балансе на конец отчетного периода. Они не представлены в отчете о прибылях и убытках или отчете об изменении капитала.

Однако в некоторых областях эти счета различаются следующим образом:

- Кредиторская задолженность — это текущее обязательство, а дебиторская задолженность — текущий актив.Компания приведет к оттоку денежных средств, когда она оплатит свои поставки. Тем не менее, компания увеличит свои денежные средства, когда клиент совершит платеж.

- Двойные проводки для кредиторской и дебиторской задолженности совершенно разные. Кредиторская задолженность увеличивается по кредиту и уменьшается по дебету. Однако дебиторская задолженность представляет собой текущие активы, увеличение которых приходится на дебетовую сторону.

Уменьшение дебиторской задолженности приведет к кредитной стороне.

Как возврат покупки влияет на кредиторскую задолженность?

Компания регистрирует кредиторскую задолженность, когда компания покупает товары или услуги в кредит. Однако в некоторых случаях компания вернет товар, поставленный поставщиком ненадлежащего качества, товар, который не был заказан, или товар в избыточном количестве.

Возврат товаров приведет к уменьшению обязательств, зарегистрированных компанией. Например, если кредиторская задолженность, зарегистрированная компанией, первоначально составляла 1000 долларов США.Стоимость товаров, которые компания имела возвращаемой стоимостью 100 долларов США, тогда предприятие будет следующим:

Dr_ Кредиторская задолженность 100 долларов США

Cr_Доход от покупки 100 долларов США

Счет возврата покупки представляет собой контрастный счет активов или расходов, который ранее записывался .

Автор: Sinra

Кредиторская и дебиторская задолженность: в чем разница?

Дебиторская и кредиторская задолженность — это инь и ян бизнеса: когда доходы и расходы находятся в здоровом равновесии, компания может использовать возможности роста, а отношения с клиентами и поставщиками остаются на позитивной основе.

В бухгалтерской книге кредиторской задолженности (AP) компании перечислены ее краткосрочные обязательства — обязательства по товарам, приобретенным у поставщиков, например, и деньги, причитающиеся кредиторам. Дебиторская задолженность (AR) — это средства, которые компания ожидает получить от клиентов и партнеров. AR указан как текущий актив на балансе.

Кредиторы и потенциальные инвесторы смотрят на AP и AR, чтобы оценить финансовое состояние компании.Доход важен, как и разумные расходы на развитие бизнеса и удержание клиентов. Неправильное управление любой частью уравнения может отрицательно сказаться на вашей кредитоспособности и, в конечном итоге, на стабильности вашего бизнеса.

Что такое кредиторская задолженность (AP)?

Кредиторская задолженность компании включает суммы, которые она должна поставщикам и другим кредиторам — товары или услуги, приобретенные и за которые выставлены счета.

AP не включает, например, заработную плату или долгосрочный долг, такой как ипотека, хотя он включает платежи по долгосрочному долгу.

Кредиторская задолженность обычно регистрируется по получении счета-фактуры на основе условий платежа, согласованных обеими сторонами при инициировании транзакции. Когда финансовый отдел получает действительный счет за товары и услуги, он регистрируется как запись в журнале и проводится в главную книгу как расход. Баланс показывает общую сумму кредиторской задолженности, но не перечисляет отдельные операции.

После того, как уполномоченный утверждающий подписывает расходы и производится оплата в соответствии с условиями контракта, например, нетто-30 или нетто-60 дней, группа бухгалтерии записывает расходы как оплаченные.

ОтделыAP отвечают за обработку отчетов о расходах и счетов-фактур, а также за обеспечение осуществления платежей. Квалифицированная команда AP поддерживает позитивные отношения с поставщиками, следя за тем, чтобы информация о поставщиках была точной и актуальной, а счета оплачивались вовремя.

Команда может сэкономить деньги компании, воспользовавшись выгодными условиями оплаты и доступными скидками. Сильная практика AP способствует успеху бизнеса, обеспечивая точность прогнозов денежных средств, сводя к минимуму ошибки и мошенничество и создавая отчеты для руководителей бизнеса и третьих лиц.

Пример точки доступа

Скажем, модный производитель очков StyleVision заказывает новые оправы на 500 долларов у своего оптового поставщика Frames Inc., который отправляет счет 15 августа на условиях нетто-30 и без скидки за досрочную оплату. Бухгалтер StyleVision создает запись в журнале кредиторской задолженности и зачисляет на счет Frames Inc. 500 долларов до 15 сентября, а затем списывает 500 долларов со счета инвентарных активов StyleVision.

Как регистрировать кредиторскую задолженность

Компании могут использовать метод начисления или кассовый метод учета AP.

В учете по методу начисления, когда финансовые группы регистрируют все неоплаченные расходы, они действуют как заполнители для кассовых событий. Например, предположим, что наш производитель очков решает инициировать новую покупку на 1000 долларов у компании Frames Inc. и соглашается заплатить 50% стоимости авансом, а оставшуюся часть — при доставке. В случае товарно-материальных ценностей, таких как рамы, расходы признаются, когда товары продаются покупателю — когда получен доход. Как правило, полная сумма будет отражена как расход при получении счета (при условии, что товары или услуги были предоставлены).

При кассовом методе компания регистрирует расходы, когда она фактически расплачивается с поставщиками. StyleVision зафиксирует авансовый платеж в размере 500 долларов США за рамы при размещении и оплате заказа, а затем разместит остаток в размере 500 долларов США, когда получит рамы и выполнит окончательный платеж.

Ключевым показателем, который должны отслеживать финансовые группы, является задолженность по оплате (DPO).

Это показывает среднее количество дней, которое требуется вашей компании для осуществления платежей кредиторам и поставщикам, и показывает, насколько хорошо вы управляете как денежными потоками, так и отношениями с поставщиками.

Чтобы рассчитать DPO, начните со средней кредиторской задолженности за определенный период, часто месяц или квартал.

Средняя кредиторская задолженность = остаток кредиторской задолженности на начало периода — остаток кредиторской задолженности на конец периода/2

DPO = средняя кредиторская задолженность/себестоимость проданных товаров x количество дней в отчетном периоде

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность — это средства, которые клиенты должны вашей компании за продукты или услуги, по которым были выставлены счета.

Общая стоимость всей дебиторской задолженности указана в балансе как текущие активы и включает счета-фактуры, которые клиенты должны за товары или работы, выполненные для них в кредит.

Как правило, поставщики выставляют счета своим клиентам после предоставления услуг или продуктов в соответствии с условиями, взаимно согласованными при подписании контракта или оформлении заказа на поставку. Условия обычно варьируются от чистых 30 — то есть клиенты соглашаются оплачивать счета в течение 30 дней — до чистых 60 или даже чистых 90, которые компания может принять для обеспечения контракта.Однако для крупных заказов компания может попросить предоплату, особенно если товар изготавливается на заказ. Фирмы, предоставляющие услуги, также часто выставляют определенную часть своих сборов вперед.

После того, как компания доставляет товары или услуги клиенту, команда AR выставляет клиенту счет и регистрирует сумму счета как дебиторскую задолженность, отмечая условия.

Если клиент платит по договоренности, команда записывает платеж как депозит; в этот момент счет больше не подлежит получению.Если клиент не заплатит вовремя, AR или команда по сбору платежей, скорее всего, отправят письмо с напоминанием, которое может включать копию исходного счета и перечислять любые штрафы за просрочку платежа.

С помощью бухгалтерского и финансового программного обеспечения компании могут улучшить свои показатели кредиторской задолженности, автоматически отправляя клиентам электронные письма о просроченных счетах и требуя немедленной оплаты. Бизнес-лидеры могут детализировать каждую учетную запись или все просроченные счета для получения более подробных отчетов о клиенте, счете-фактуре, сроке оплаты, сумме к оплате и условиях кредита.Ищите возможность исключать определенных клиентов, например, с расширенными условиями, из электронных писем-коллекций.

Пример

Frames Inc.

рассматривает StyleVision как многообещающего клиента и заинтересована в развитии отношений. Чтобы расширить бизнес, Frames Inc. предлагает StyleVision net-60 с 50-процентной предоплатой для новых заказов на покупку на сумму 1000 долларов и более. Когда StyleVision отправляет заказ на 1000 долларов США, компания Frames Inc., использующая учет по методу начисления, регистрирует полную сумму в размере 1000 долларов США в качестве актива в счетах к получению при отправке заказа, ожидая, что полная сумма счета будет оплачена в соответствии с договоренностью в течение 60 дней после получения рам. .

Как регистрировать дебиторскую задолженность

При учете по методу начисления сальдо вашей дебиторской задолженности указывается в главной книге под текущими активами. Когда счета оплачиваются, финансовый отдел кредитует соответствующий счет обязательств и дебетует счета дебиторской задолженности для учета платежа. Применимые пени за просрочку также будут учитываться как часть дебиторской задолженности.

Несколько важных коэффициентов основаны на дебиторской задолженности, в том числе:

Коэффициент оборачиваемости дебиторской задолженности: Также известный как коэффициент «оборачиваемости дебиторской задолженности» или «оборачиваемости дебиторов», коэффициент оборачиваемости дебиторской задолженности измеряет, насколько эффективно и быстро компания конвертирует свою дебиторскую задолженность в денежные средства в течение определенного отчетного периода.Формула расчета оборачиваемости АР за год выглядит так:

Чистые годовые продажи в кредит/средняя дебиторская задолженность = оборот дебиторской задолженности

Коэффициент текущей ликвидности: Также называемый оборотным капиталом, это мера ликвидности — способна ли ваша компания погасить краткосрочные обязательства имеющимися денежными средствами или другими ликвидными активами, которые могут быть преобразованы в денежные средства в течение года.

Коэффициент оборотного капитала = текущие активы/текущие обязательства

Остаток продаж (DSO): Показывает, сколько времени в среднем требуется клиентам, чтобы заплатить вашей компании за товары и услуги.

90 250 дней непогашенных продаж = 90 251 дебиторская задолженность за данный период / общий объем продаж в кредит X количество дней в периоде

Что общего между кредиторской и дебиторской задолженностью?

На уровне отдельной транзакции каждый счет подлежит оплате одной стороне и дебиторской задолженности другой стороне.И AP, и AR регистрируются в главной бухгалтерской книге компании, один как счет пассива, а другой как счет актива, и обзор обоих требуется для получения полной картины финансового состояния компании.

CFO должны уделять одинаковое внимание как кредиторской, так и дебиторской задолженности. Не рассматривайте AP просто как центр затрат. Области, на которые стоит обратить внимание: есть ли у обеих команд необходимые инструменты, навыки и возможности для масштабирования бизнеса? Продлевает ли компания и получает ли необходимую сумму кредита? Направлены ли контрольные показатели, такие как количество дней продажи (DSO), в правильном направлении? Если наличных денег не хватает, расставляют ли поставщики приоритеты на основе важности для бизнеса, согласованных условий и стимулов для досрочной оплаты?

Финансовые лидеры уделяют первостепенное внимание передовым методам бухгалтерского учета, управления денежными потоками, составлению более качественных отчетов и максимальному увеличению оборотного капитала, и как AR, так и AP имеют основополагающее значение для всего этого.

Кредиторская задолженность и дебиторская задолженность: ключевые отличия

Для каждой продажи или покупки ваша компания либо выставляет, либо получает счет.

Если вы предоставили товар или услугу, финансовая команда отметит сумму, которую вы ожидаете получить, в счетах к получению. Если вы оплачиваете счет, вы отметите сумму в счетах к оплате.

AR считается активом , потому что вы рассчитываете получить эти деньги в течение срока, определенного при начале продажи.AP считается обязательством , потому что вам нужно будет выплатить эту сумму в течение определенного периода времени.

С точки зрения руководства, эти две функции должны оставаться строго отдельными и находиться в руках разных отделов или персонала. Фактически, Американский институт бухгалтеров считает разделение обязанностей фундаментальным принципом бухгалтерского учета и необходимым внутренним контролем для каждого бизнеса, в первую очередь для снижения риска мошенничества.

Что касается кредиторской и дебиторской задолженности, финансовые директора должны обеспечить, чтобы лицо, ответственное за оплату счетов, не могло также выставлять счета.

Фактически, некоторые фирмы предпочитают, чтобы один член команды AR отмечал получение платежей клиентов, а другой размещал эти платежи в главной бухгалтерской книге, а на стороне AP один член команды может утверждать счета, а другой инициировать платеж.

Аудиторы используют различные методы для оценки эффективности мер защиты кредиторской и дебиторской задолженности. Когда аудиторы проверяют AP, они обычно ищут случаи количественных ошибок или, в некоторых случаях, неэтичного поведения со стороны поставщика.Например, поставщик мог ошибочно или намеренно выставить счет за большее количество товаров, чем он поставил.

В отношении дебиторской задолженности аудиторы рассматривают счета, которые просрочены более чем на 120 дней. В этот момент компаниям может потребоваться скорректировать ожидания. Если руководство решит, что клиент не может или не будет платить, финансовый отдел должен удалить сумму из AR и отнести ее к расходам.

Дебиторская задолженность Кредиторская задолженность Деньги к получению Деньги к выплате Отражено как оборотный актив на балансе Отражено как краткосрочное обязательство на балансе Запись поставщика Запись клиента Признается в качестве дохода, если не списано Признается как обязательство до оплаты Какая связь между кредиторской и дебиторской задолженностью?

Кредиторская и дебиторская задолженность — две стороны одной медали.

Сколько вы должны, и сколько вам должны? Эта информация поможет вам понять финансовую устойчивость вашего бизнеса и внедрить методы для создания более здорового денежного потока.

Решение для финансов и учета помогает предприятиям экономить время, улучшать контроль и повышать производительность за счет автоматизации обработки счетов и платежей. Например, программное обеспечение может свести к минимуму время и усилия, необходимые для обработки счетов-фактур, за счет отказа от ручного ввода и автоматического расчета скидок.Он автоматически обрабатывает исключения при несоответствии между счетами-фактурами и заказами на покупку и в режиме реального времени предоставляет информацию обо всем процессе кредиторской задолженности, чтобы снизить вероятность потери счетов или мошеннических платежей по счетам.

Что такое кредиторская задолженность? | NetSuite

Кредиторская задолженность компании представляет ее краткосрочные обязательства — счета-фактуры, причитающиеся поставщиков, например.

Отделы AP несут ответственность за обработку отчетов о расходах и выставления счетов и обеспечения оплаты. AP является ключевой статьей в разделе пассивов баланс организации.

В сфере бухгалтерского учета кредиторская задолженность является прямым аналогом дебиторской задолженности. (АР).

Некоторые важные выводы:

- Кредиторская задолженность представляет собой краткосрочные обязательства организации.

Команды- AP несут ответственность за обработку счетов и заказов на покупку в соответствии с установленные политики и рабочие процессы.

- Общая краткосрочная кредиторская задолженность является ключевой статьей в балансах и в главной книге.

Видео: AP и AR

Объяснение кредиторской задолженности

Давайте рассмотрим некоторые фундаментальные вещи, которые необходимо понять.

Кредиторская задолженность и дебиторская задолженность

Где AP представляет собой сумму, которую предприятие должно в виде краткосрочных обязательств перед кредиторами и поставщиками, AR — это средства, которые он должен получить от кредиторы, такие как клиенты, дистрибьюторы и партнеры.

Виды кредиторской задолженности

Расходы, платежи по краткосрочным кредитам и возмещения перечислены в балансе как кредиторская задолженность.

Одним из ключевых обязательств, которое не считается AP, является заработная плата, которая детализируется. по отдельности.

Кредиторская задолженность по сравнению с торговой кредиторской задолженностью

Некоторые описывают счета и кредиторскую задолженность как одно и то же. Однако технически кредиторская задолженность являются подмножеством AP в том смысле, что они описывают непогашенные суммы, причитающиеся за инвентарь, доставленный в бизнес.

Почему важна кредиторская задолженность?

По сути, AP представляет собой значительную часть обязательств бизнеса. Неспособность следуйте рекомендациям, когда управление кредиторской задолженностью может быть дорогостоящим. Некоторые соглашения с поставщиками включают в себя растущие сборы за просрочку оплаты счетов.

Отставание может привести к задержке получение товаров и услуг от поставщиков.Привычная задержка оплаты счетов также часто сигнализирует о проблемы с денежным потоком.

Рабочий процесс кредиторской задолженности

Процесс утверждения, с помощью которого организации получают счета и подтверждающую документацию, так называемый «рабочий процесс по работе с кредиторской задолженностью». Исторически процесс АП был вручную, и многие мелкие фирмы и индивидуальные предприниматели до сих пор используют этот подход.Но любой организация, которая обрабатывает большие объемы счетов, вероятно, внедрила учетную запись платная система автоматизации, которая упрощает формальный рабочий процесс, гарантирует, что политики соблюдаются и облегчают проверки.

Как учитывать кредиторскую задолженность

Когда финансовый отдел получает, скажем, отчет о расходах от сотрудника или оригинал счета или заказ на покупку товаров и услуг, он заносится в Главную книгу как расход.Один раз уполномоченное должностное лицо утверждает расход, и оплата производится в соответствии с условиями платежа контракта (например, нетто 30 или нетто 60 дней), бухгалтерия записывает его как оплаченный.

Примеры кредиторской задолженности

Практически все предприятия имеют расходы. Рестораны должны заказывать продукты из любого количества поставщики.Типичные эксплуатационные расходы включают аренду, коммунальные услуги и страховку. Медицинская практика может заплатить специализированной клининговой компании и потратить средства на арендованное оборудование и юридическую помощь.

По сути, помимо начисления заработной платы, если ваша компания получает и оплачивает счет, это AP.

Какова роль кредиторской задолженности?

КомандыAP записывают отчеты о расходах, оригинальные счета и своевременно обрабатывают заказы на покупку. образом, в соответствии с условиями контракта.Департамент несет ответственность для подтверждения того, что отчеты о расходах и заказы на покупку включают подтверждающую документацию, и они обеспечивают соблюдение политики организации, а также местных, отраслевых и национальные правила. После того, как платежи произведены, команда записывает их. Группы кредиторской задолженности играют решающую роль в отчетности об общих обязательствах компании и управлении денежными потоками.

Что такое процесс кредиторской задолженности?

После получения исходного счета или заказа на покупку кто-то из отдела AP просматривает его, чтобы убедитесь, что все данные точны и соответствуют правилам. Помимо возможных неточностей, процесс проверки включает в себя поиск признаков мошенничества, чтобы убедиться, что счет-фактура не является дубликатом и проверка условий поставщика, чтобы убедиться, что счет обработан вовремя.

Является ли кредиторская задолженность расходом?

Да. Типичные расходы включают аренду, рекламу, расходные материалы, коммунальные услуги и возмещение поездки сотрудников.

Каков коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности — это показатель ликвидности в бухгалтерском учете, который описывает, как быстро или медленно организация оплачивает свои счета.

Высокий коэффициент оборота AP предполагает организация быстро оплачивает счета и отчеты о расходах, в то время как более низкий оборот к оплате соотношение означает, что платежи производятся медленнее.

Кредиторская задолженность (AP) Команда

В зависимости от размера организации команда AP может состоять из одного или нескольких человек. В случаях если команда состоит из нескольких сотрудников, менеджер обычно несет ответственность за поддержание отделение работает бесперебойно.

Навыки работы с кредиторской задолженностью: Члены команды AP должны обладать сильными организационными, аналитические и коммуникативные навыки; быть внимательным к деталям; и хорошо работать с компьютерами, в том числе программа для автоматизации работы с кредиторской задолженностью.

Выбор программного обеспечения для расчета кредиторской задолженности (или поставщика)

Выбор системы автоматизации работы с кредиторской задолженностью является стратегическим решением.Оценки должны включать все заинтересованные стороны, в том числе тех, кто работает в отделе AP и финансовый директор организации. Соображения включают в себя то, насколько хорошо платное программное обеспечение для автоматизации может обрабатывать и обмениваться данными из других систем внутри организации, а также из других отрасли и цепи поставок организации. Финансовые директора должны оценить, насколько хорошо автоматизация AP решения интегрируются с их ERP-системами.В идеале поставщик решений для автоматизации точек доступа должен иметь либо сотрудничает с поставщиком ERP, либо прошел какую-либо форму сертификации или проверки для обеспечения совместимости и возможности достижения желаемого уровня автоматизации.

3 типа дебиторской задолженности и их значения, которые вы должны знать – новости и советы

Дебиторская задолженность означает требование или счет, который мы можем получить от других сторон.В бухгалтерском учете виды дебиторской задолженности указываются в финансовой отчетности, если лицо/компания не получили платежа от продажи, займа или другой операции.Поскольку это обязательство, дебиторская задолженность обычно имеет определенный срок для оплаты соответствующим должником. Однако условия оплаты будут различаться в зависимости от их характеристик и типов.

Читайте также: Синхронизация состояния дебиторской задолженности с лимитом продаж

Как правило, дебиторская задолженность, возникающая в результате продажи товаров и услуг компании, где платеж новой стороны будет произведен после даты сделки купли-продажи.

В этой статье будет обсуждаться дебиторская задолженность, в том числе различия между кредиторской и дебиторской задолженностью и виды дебиторской задолженности в бухгалтерском учете.

В чем разница между кредиторской и дебиторской задолженностьюВ бизнесе есть два очень похожих термина, а именно кредиторская задолженность и дебиторская задолженность. Оба слова можно отнести к категории активов в отрасли. Но, несмотря на почти одинаковое название, факт заключается в том, что кредиторская задолженность и дебиторская задолженность — это две совершенно разные вещи.

Долг – это обязательство в денежной форме, которое лицо должно выплатить кредитору. Ответственность в бизнесе обычно возникает, если это влияет на ход бизнеса, например, добавление сотрудников или добавление производственного оборудования и другие.

Кроме того, возникшая задолженность будет отражена в балансе. Цель кредита также будет показана в отчете. Например, если вы берете кредит на покупку производственного оборудования, это означает, что это увеличит запас продукции, которая будет продана покупателям.

При этом торговая дебиторская задолженность представляет собой требования, которые лицо имеет к другому физическому или хозяйственному субъекту, которое владеет или должно выплатить ему определенную сумму денег в течение определенного периода.

Дебиторская задолженность включается в состав оборотных средств в балансе компании. Это имеет важное значение для компании, поскольку может выступать в качестве ссудного капитала.

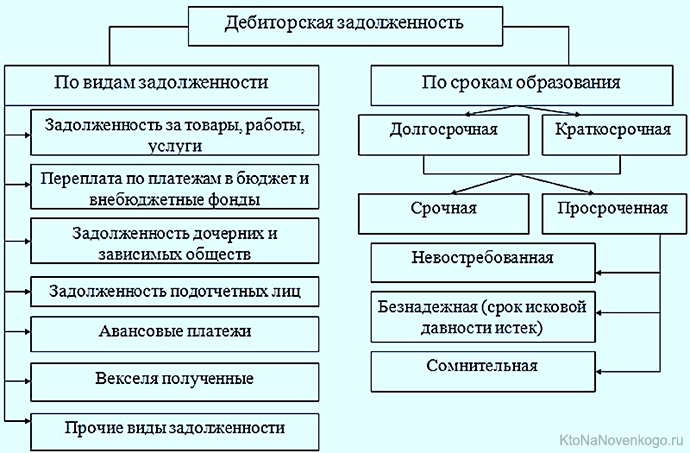

Каковы виды дебиторской задолженности?Как правило, дебиторская задолженность делится на три типа: торговая дебиторская задолженность, векселя к получению и прочая дебиторская задолженность.

- Дебиторская задолженность

Дебиторская задолженность обычно возникает из-за продаж в кредит. Возникает в результате покупки товаров или услуг в кредит. В целом период выплаты составляет от одного до двух месяцев.

- Векселя к получению

Эта дебиторская задолженность имеет физическую форму официального письма. Этот тип кредита имеет счет от 2-3 месяцев. Погашение долга, произведенное в течение этого времени, не будет облагаться процентами.Однако, если должник запрашивает продление периода платежа, проценты будут начисляться в соответствии с ежемесячным продлением.

- Прочая дебиторская задолженность

Эта дебиторская задолженность относится к более широкому типу, так как она включает проценты к получению, задолженность по заработной плате, авансы работникам и возмещение налогов. В связи с их общим характером примечания могут отражаться в балансе отдельно.

Дебиторская задолженность показывает дебиторскую задолженность, возникающую в результате продажи товаров и услуг, произведенных Компанией.Чего хотят эти дебиторские задолженности, так это счетов, оплаченных деньгами. Таким образом, отгрузка предметов, подлежащих хранению, не отражается в качестве дебиторской задолженности до тех пор, пока сданные на хранение предметы не будут проданы.

Дебиторская задолженность по продажам в рассрочку будет разделена на оборотные и внеоборотные активы в зависимости от периода рассрочки. Если срок рассрочки превышает один год, то об имеющихся активах не сообщается, а входит в другую группу активов.