Служба Заказчика

Сокращённое наименование: ООО УК «Служба заказчика»

Директор — Нижегородов Дмитрий Владимирович

Главный бухгалтер — Ильбахтина Татьяна Чеславна

ОГРН 1065603001309 присвоен Межрайонной инспекцией Федеральной налоговой службы № 3 по Оренбургской области от 27.01.2006

Почтовый адрес: 461040 РФ Оренбургская область г.Бузулук, 4 микрорайон, д.1 «К»

Местонахождение общества: 461040 РФ Оренбургская область г.Бузулук, 4 микрорайон, д.1 «К»

Тел/факс: (35342) 7-63-02

e-mail: [email protected] [email protected]

Режим работы: с понедельника по пятницу с 8-00 час. до 17-00 час. Обед с 13-00 час. до 14-00час. Среда – технический день для паспортного отдела (прием, выдача документов и справок не осуществляется). Суббота, воскресенье – выходной день. Аварийно-диспетчерские службы – круглосуточно.

Часы личного приема граждан: с понедельника по пятницу с 9-00 час. до 10-00 час.

Управляющая компания «Служба заказчика» начала свою деятельность с 1 июля 2008 года в рамках проводимой в РФ реформы ЖКХ.

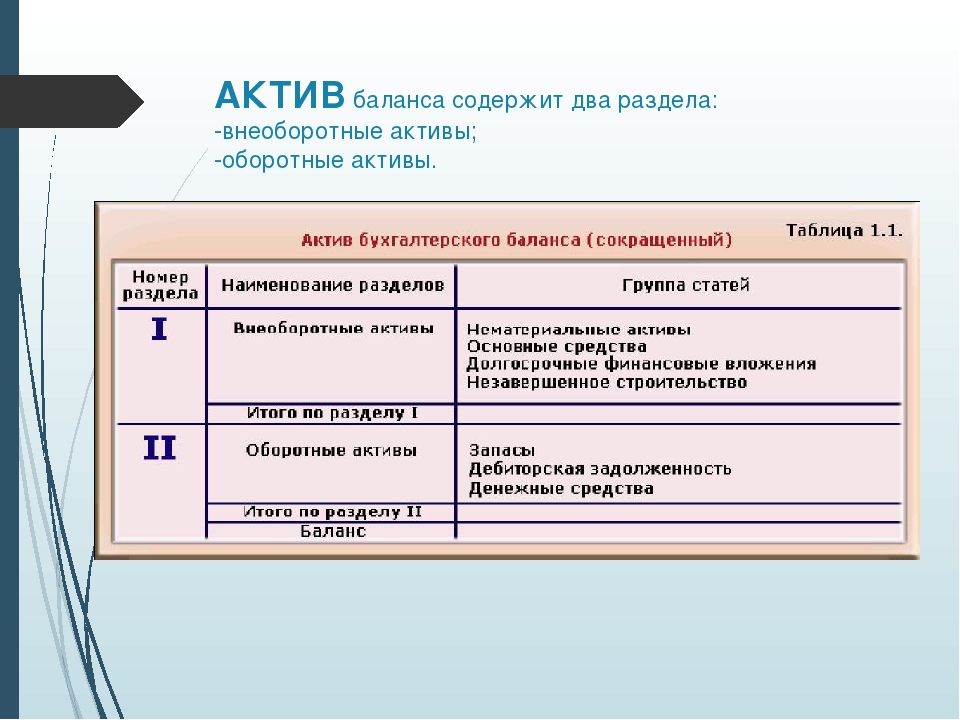

Перечень услуг и работ по содержанию общего имущества в многоквартирном доме.

ООО УК «Службе заказчика» предоставлена лицензия на осуществление предпринимательской деятельности по управлению многоквартирными домами № 00105 от 28 марта 2016г.

Количество домов, находящихся в управлении «Службы заказчика» — 387, общей площадью – 804,9 тыс. кв. м.

Перечень многоквартирных домов, находящихся в управлении ООО УК «Служба заказчика»..

Дополнительная информация о МКД согласно пп.В. п.3 стандарта раскрытия информации.

Отчеты по содержанию и текущему ремонту общего имущества многоквартирных домов

Информация о ведении претензионно-исковой работы в отношении потребителей-должников

Планы работ по содержанию и текущему ремонту общего имущества многоквартирных домов

План мер по снижению расходов на работы, выполняемые ООО УК «Служба заказчика», с указанием переодичности и сроков выполнения таких работ на 2014 год.

Причины отклонения от плана выполнения работ по содержанию и ремонту.

Мероприятия по энергосбережению и повышению эффективности использования энергетических ресурсов согласно ст.12 п.7 ФЗ №261.

Решения об использовании общего имущества (сдача в аренду, передача в безвозмездное пользование и т.п.) по многоквартирным домам, управляемым ООО УК «Служба заказчика», отсутствуют (п.п. «е» п.3 Стандарта раскрытия информации).

Решения собственников о поручении организации капитального ремонта ООО УК «Служба заказчика» отсутствуют (п.п. «ж» п.3 Стандарта раскрытия информации).

Предоставление услуг по обслуживанию и текущему ремонту общего имущества МКД осуществляет 8 предприятий:

- ООО «Жилкомсервис» ул.М.Егорова 38а; аварийно-диспетчерская служба тел: 5-29-38 e-mail: [email protected] . (Список домов)

- ООО «Жилкомсервис-2» ул.Галактионова д.20; аварийно-диспетчерская служба тел: 2-43-04. (Список домов)

- ООО «Бузулукская управляющая компания» 2 микрорайон д.

28; аварийно-диспетчерская служба тел:5-71-02. (Список домов)

28; аварийно-диспетчерская служба тел:5-71-02. (Список домов) - ООО «Диалог» ул.Нефтянников д. 21; аварийно-диспетчерская служба тел: 9-97-44. (Список домов)

- ООО «Жилище» 2 микрорайон д.11; аварийно-диспетчерская служба тел: 7-61-35. (Список домов)

- ООО «Энергосервис» ул.1 Мая д.37; аварийно-диспетчерская служба тел: 4-47-74. (Список домов)

- ООО УК «Мегаполис» 4 микрорайон д.1к; аварийно-диспетчерская служба тел: 6-92-02. (Список домов)

- ООО «Энергосервис+» ул.Калинина 40; аварийно-диспетчерская служба тел: 9-20-39. (Список домов)

Перечень многоквартирных домов, в отношении которых договоры управления были расторгнуты

Основные показатели финансово-хозяйственной деятельности.

Годовая бухгалтерская отчетность

Информация о порядке и условиях оказания услуг по содержанию и ремонту

общего имущества в многоквартирном доме.

Договорные отношения с собственником – договор управления с каждым собственником на выполнения работ (оказания услуг) по управлению МКД. Договор управления, заключаемый с собственниками помещений в многоквартирных домах.

Договор управления, заключаемый с собственниками помещений в многоквартирных домах.

Количество случаев снижения платы за нарушения качества коммунальных услуг и (или) за превышение установленной продолжительности перерывов в их оказании за 2010г. – 245, за 2011г. — 247, за 2012г. — 209, за 2013г. — 398, за 2014г. -32.

Случаев снижения платы за нарушения качества содержания и ремонта общего имущества в многоквартирном доме за 2012г. — 2014г. не было.

Число случаев привлечения организации к административной ответственности: 2011г. — 22, 2012г. — 33, 2013г. — 44, 2014г. — 65, 2015г. — 31.

Сведения о нарушении качества коммунальных услуг и (или) за превышение установленной продолжительности перерывов в их оказании за последний календарный год.

Сведения о привлечении ООО УК «Служба заказчика» к административной ответственности за нарушения в сфере управления многоквартирного дома

Копии постановлений об административных правонарушениях

Информация о стоимости работ ( услуг ) ООО УК «Служба заказчика»

Информация о ценах (тарифах) на коммунальные ресурсы

Стоимость работ и услуг по содержанию и текущему ремонту общего имущества МКД и коммунальные услуги, предоставленные ООО УК «Служба заказчика» собственникам помещений в 2012г.

Стоимость работ и услуг по содержанию и текущему ремонту общего имущества МКД и коммунальные услуги, предоставленные ООО УК «Служба заказчика» собственникам помещений в 2013г.

Стоимость работ и услуг по содержанию и текущему ремонту общего имущества МКД и коммунальные услуги, предоставленные ООО УК «Служба заказчика» собственникам помещений в 2014г.

Отчет о задолженности собственников помещений по ЖКУ на 01.01.2013г.

Меры по снижению расходов на работы (услуги), выполняемые (оказываемые) ООО УК «Служба заказчика» c 2008г. по 2013г.

Копии актов недопоставки 2012г.

Копии актов недопоставки 2013г.

Грантийный срок текущего ремонта по основным видам работ.

Степень физического износа МКД находящихся в управлении ООО УК «Служба заказчика».

Мероприятия по энергосбережению и повышению энергетической эффективности в отношении общего имущества собственников помещений в многоквартирных домах 2013г.-2014г.

Полезная информация.

График обработки мест общего пользования многоквартирных домов

Виды активов — Контур.Эксперт — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Эксперт

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

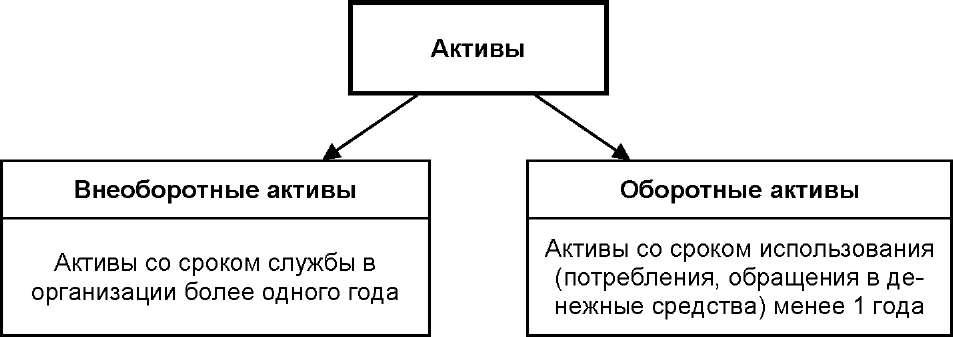

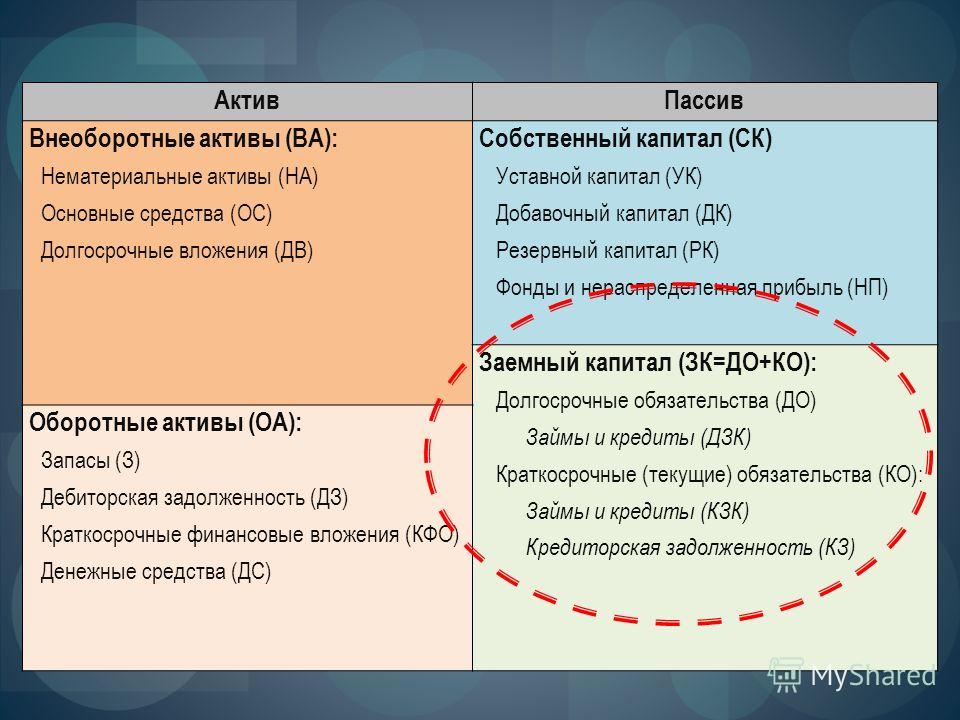

Термин «Внеоборотные активы»

Внеоборотные активы

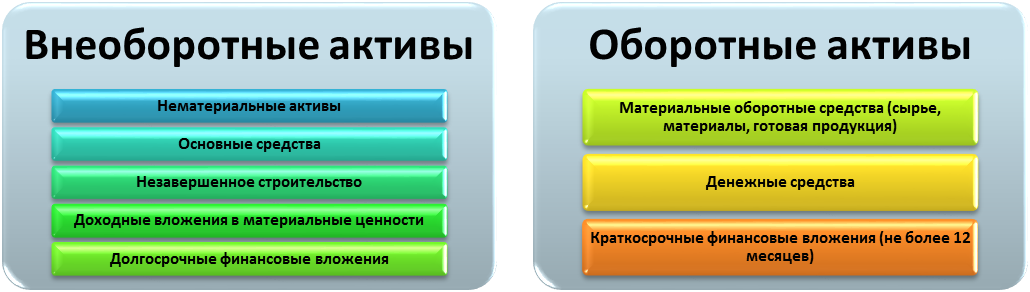

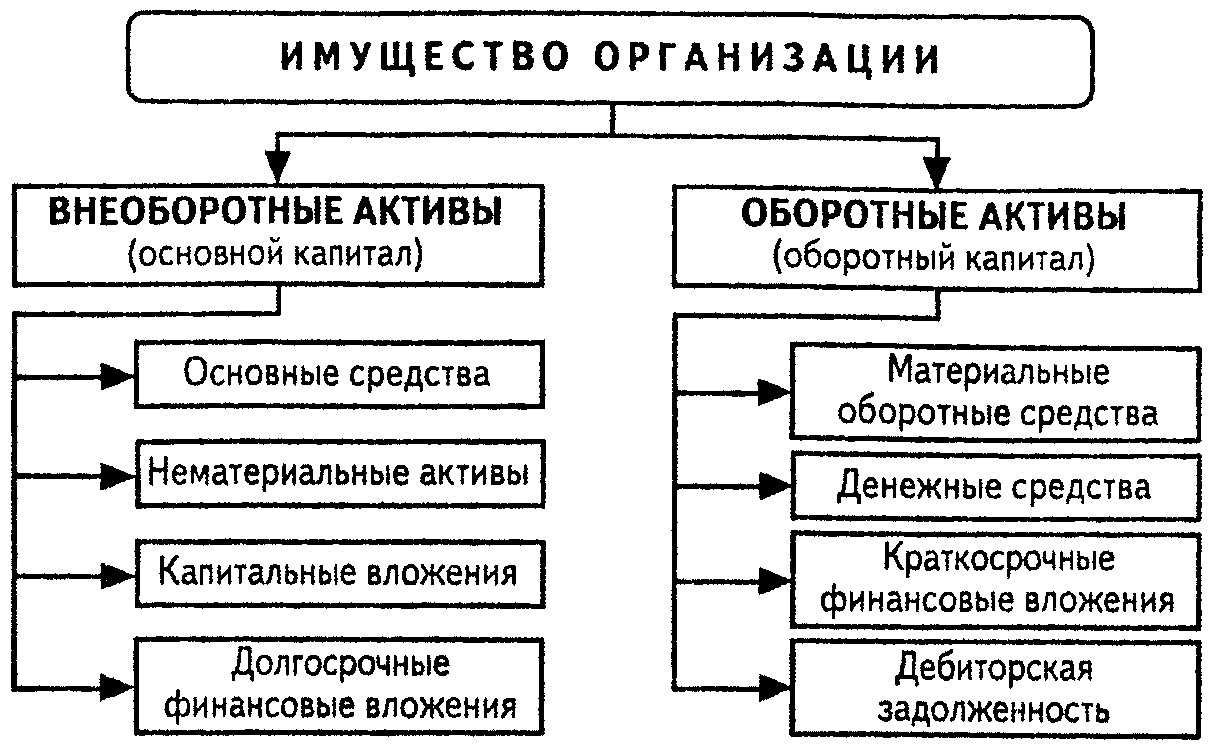

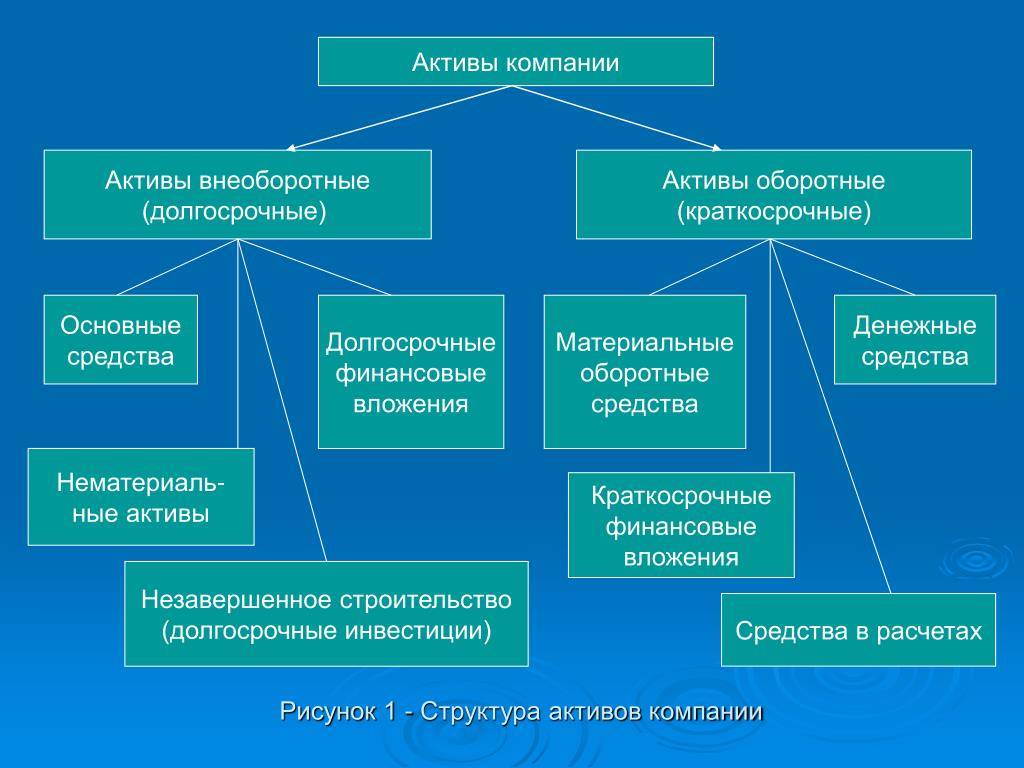

Внеоборотные активы — активы предприятия, которые используются в производственной деятельности предприятия на протяжении периода, превышающего один календарный год или же стандартный операционный цикл, в случаях, когда он длится более одного года. Внеоборотные активы выделяются в отдельный раздел в бухгалтерском балансе, в котором их стоимость выражается в денежном эквиваленте на дату составления баланса. Их не следует путать с другой частью активов предприятия — оборотными активами. которые полностью используются предприятием на протяжении одного года или одного операционного цикла..

Внеоборотные активы выделяются в отдельный раздел в бухгалтерском балансе, в котором их стоимость выражается в денежном эквиваленте на дату составления баланса. Их не следует путать с другой частью активов предприятия — оборотными активами. которые полностью используются предприятием на протяжении одного года или одного операционного цикла..Затраты по внеоборотным активам амортизируются – то есть частями, постепенно переносятся на себестоимость готовой продукции на протяжении срока их полезного использования.

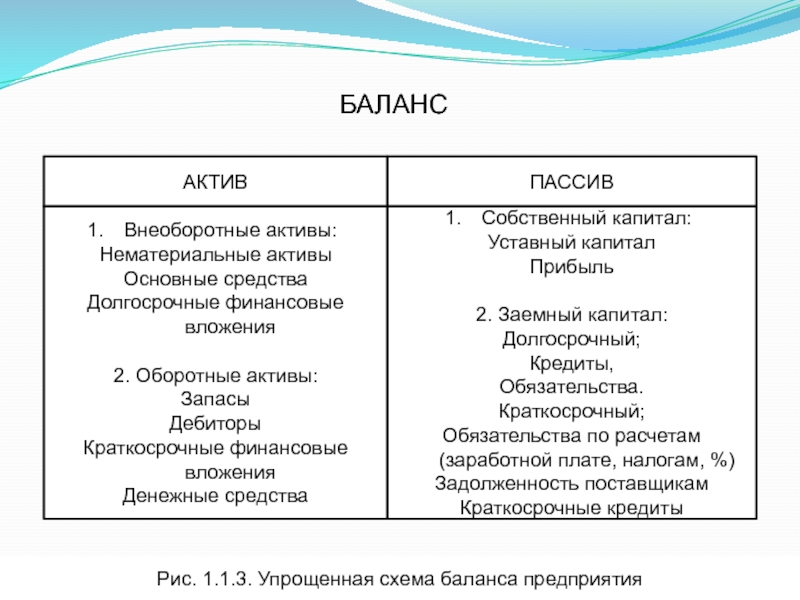

Соответственно статьям Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) в состав внеоборотных активов входят:

- Нематериальные активы. Они включают в себя:

- право на объекты промышленной интеллектуальной собственности;

- патенты, товарные знаки, знаки обслуживания, лицензии, прочие аналогичные активы и права;

- организационные расходы;

- деловую репутацию предприятия.

- Основные средства. Этот раздел включает в себя:

- объекты природопользования и земельные участки;

- здания, оборудование, машины и прочие основные средства;

- объекты незавершённого строительства.

- Доходные вложения и материальные ценности, такие как:

- имущество, переданное в лизинг;

- имущество, предоставляемое в прокат по договору.

- Финансовые вложения. В этот раздел относятся:

- все виды инвестиций — в дочерние предприятия, в зависимые общества, в другие организации;

- займы, которые предоставлены другим организациям на срок более 1 года;

- иные виды финансовых вложений.

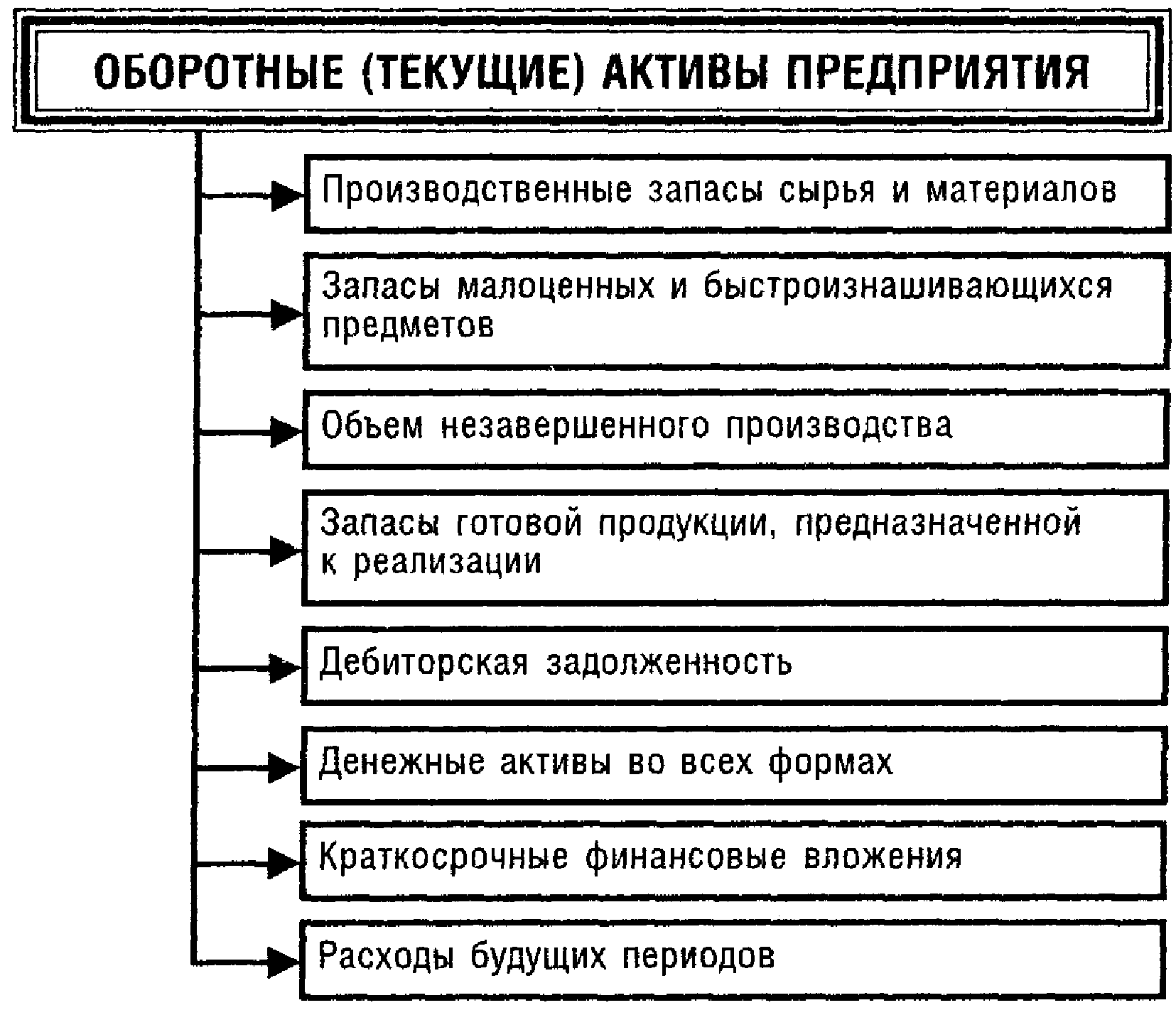

Прочие оборотные активы в балансе это

Автор статьи: Судаков А. П.

П.

Занимаясь предпринимательством, бизнесмены не всегда интересуются деталями бухгалтерского учета, считая это делом бухгалтерии. Действия «наобум» с благой целью роста продаж или объема производства могут привести не только к финансовым проблемам, но и невольным нарушениям законодательства. Это может привести не только к административным, но даже криминальным правонарушениям. Задачей настоящей статьи является рассмотрение оборотных активов, их особенностей и роли в деятельности предприятия.

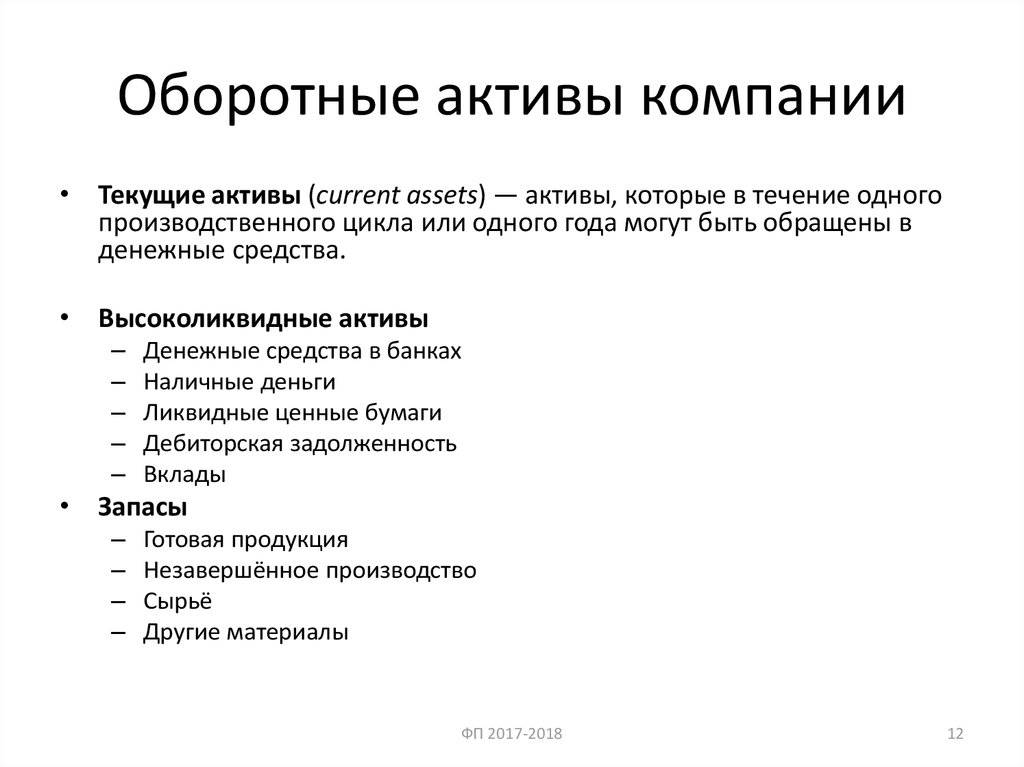

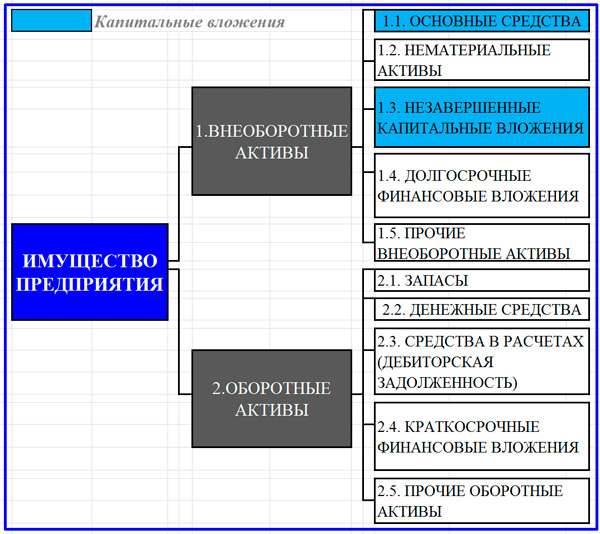

Сразу разделим оборотные и внеоборотные активы предприятия. Внеоборотные активы — это основные средства (здания, транспорт, станки, оборудование и т. д.), долгосрочные финансовые обязательства, незавершенное строительство, животные, деревья, земельные ресурсы, а также предметы интеллектуальной собственности (патенты, программное обеспечение, ноу-хау, авторские права и т. д.). Все эти активы объединяет то, что срок их службы более одного года. Оборотные активы — это, наоборот, материальные и нематериальные ценности со сроком службы менее одного года. Оборотные активы предприятия — это часть актива баланса предприятия и отражаются во втором разделе бухгалтерского отчета. Оборотные активы частично формируются из собственных средств предприятия, а частично за счет кредитных ресурсов.

Оборотные активы предприятия — это часть актива баланса предприятия и отражаются во втором разделе бухгалтерского отчета. Оборотные активы частично формируются из собственных средств предприятия, а частично за счет кредитных ресурсов.

За рубежом доля кредитных ресурсов в оборотных средствах достигает 70–75%.

В России, вследствие высокой стоимости кредитов, эта доля, обычно ниже 50%. Для материалоемких производств и торговли оборотные средства, как правило, весьма велики. Анализ структуры и оптимизация размера оборотных средств это неотъемлемая часть анализа деятельности организации как в процессе ее работы, так и при принятии решений по продаже, покупки и слияния.

Рассмотрим подробно, что такое оборотные активы

Самой понятной частью оборотных активов является сырье и материалы для производства продукции, а также товары, предназначенные для продажи (в торговле). Все это «замороженные деньги». Безусловно, производство не может нормально функционировать без складских запасов сырья. Однако количество его должно быть оптимальным. Избыточное количество сырья и материалов существенно снижает оборачиваемость оборотных активов (этот вопрос мы рассмотрим ниже). Рекомендуемые нормативы запасов можно найти в литературе. Они зависят от длительности производственного цикла, логистики (сроков доставки, заказа, прохождения платежей) и характера финансового взаимодействия с поставщиками (предоплата, отсрочка платежей и т. д.). Простейший способ расчета текущего запаса сырья это произведение суточной нормы потребления на интервал поставки в днях. Необходим также страховой запас, который предназначен для покрытия перерывов в поставках.

Однако количество его должно быть оптимальным. Избыточное количество сырья и материалов существенно снижает оборачиваемость оборотных активов (этот вопрос мы рассмотрим ниже). Рекомендуемые нормативы запасов можно найти в литературе. Они зависят от длительности производственного цикла, логистики (сроков доставки, заказа, прохождения платежей) и характера финансового взаимодействия с поставщиками (предоплата, отсрочка платежей и т. д.). Простейший способ расчета текущего запаса сырья это произведение суточной нормы потребления на интервал поставки в днях. Необходим также страховой запас, который предназначен для покрытия перерывов в поставках.

В торговле товары в магазин поставляются партиями, однако, срок реализации для них различается. Кроме того, для продовольственных товаров следует учитывать срок хранения. В маленьких торговых точках закупки производят «на глазок», однако, если объем реализации велик, а число наименований товаров тысячи, то лучше использовать специализированные компьютерные программы. Такие программы на основании дневной реализации каждого вида товара, а также сроков его поставки, дают информацию о необходимом сроке заказа и оптимальному объему партии. Кроме того, программа учитывает минимальный объем оптовой партии и загрузку транспортных средств. Это позволяет планировать финансовую деятельность и управлять кредитными ресурсами. Частично запасы сырья и материалов формируются за счет заемных средств. Это кредиторская задолженность. Она может быть в денежной и материальной форме. Если сырье приобретено за счет банковского кредита, то возникает кредиторская задолженность. Такая задолженность не несет опасности для финансовой стабильности предприятия, если находится в плановых (разумных) пределах. Опасность возникает, если имеется просроченная задолженность по кредитам (финансовая задолженность). Задолженность в материальной форме это сырье и материалы, полученные предприятием, но еще не оплаченные. Это происходит, например, если договор с поставщиком предусматривает отсрочку платежей.

Такие программы на основании дневной реализации каждого вида товара, а также сроков его поставки, дают информацию о необходимом сроке заказа и оптимальному объему партии. Кроме того, программа учитывает минимальный объем оптовой партии и загрузку транспортных средств. Это позволяет планировать финансовую деятельность и управлять кредитными ресурсами. Частично запасы сырья и материалов формируются за счет заемных средств. Это кредиторская задолженность. Она может быть в денежной и материальной форме. Если сырье приобретено за счет банковского кредита, то возникает кредиторская задолженность. Такая задолженность не несет опасности для финансовой стабильности предприятия, если находится в плановых (разумных) пределах. Опасность возникает, если имеется просроченная задолженность по кредитам (финансовая задолженность). Задолженность в материальной форме это сырье и материалы, полученные предприятием, но еще не оплаченные. Это происходит, например, если договор с поставщиком предусматривает отсрочку платежей.

Полуфабрикаты, изделия в производственном цикле, а также готовая продукция относятся к оборотным средствам.

Мелкий инвентарь, инструмент и запасные части (расходные материалы) для оборудования и станков, как часть оборотных средств, которые находятся на балансе, следует своевременно списывать при их расходе, так как использованные, но не списанные, они отрицательно влияют на рентабельность и оборачиваемость оборотных активов. Значительный объем полуфабрикатов и незавершенной продукции характерен для предприятий с длительным циклом производства. Особого внимания требует анализ запасов запчастей к импортным и уникальным машинам и механизмам. Здесь очень важно знать сроки плановых замен изнашиваемых частей и не создавать запас аварийных запасных частей. Все аварии все равно не предусмотреть.

Денежные средства. Это деньги на счетах (валютных и рублевых) предприятия и наличные средства в кассе. Это наиболее ликвидная часть оборотных средств. Свободные денежные средства часто используют как финансовые инструменты.

Свободные денежные средства часто используют как финансовые инструменты.

Финансовые инструменты. К ним относятся краткосрочные вложения в ценные бумаги с целью их дальнейшей перепродажи и краткосрочные вклады в банке. Краткосрочные вложения и деятельность на бирже является эффективным средством использования временно свободных средств при профессиональном подходе.

Задолженность клиентов и покупателей (дебиторская задолженность). Эта задолженность возникает за отгруженные, но не оплаченные товары и услуги.

Прочие оборотные активы в балансе это, например, это суммы налога на добавленную стоимость, которые начислены при отгрузке товаров или предоставленных услуг (это дебетовое сальдо), а также суммы НДС от предварительной оплаты товаров и услуг. Сюда также входят и недостачи и потери, а также бракованная продукция. Прочие оборотные активы включают в себя также акции и доли в других предприятиях, которые предполагается продать в короткий срок.

Какие из оборотных активов являются наименее ликвидными? Наименее ликвидными активами (то есть теми, которые трудно продать) является задолженность организаций/предприятий, находящихся в сложном финансовом положении, запасы сырья для продукции, которая снята с производства, а также готовая продукция, имеющая ограниченный спрос. Наиболее ликвидными являются денежные активы, полупродукты и готовая продукция, которая пользуется устойчивым спросом. Краткосрочные финансовые активы, приобретенные с целью перепродажи, также могут оказаться труднореализуемыми. При аналитической работе целесообразно разбить все активы на легкореализуемые, среднереализуемые, труднореализуемые и неликвидные, а анализ вести отдельно по этим группам.

Наиболее ликвидными являются денежные активы, полупродукты и готовая продукция, которая пользуется устойчивым спросом. Краткосрочные финансовые активы, приобретенные с целью перепродажи, также могут оказаться труднореализуемыми. При аналитической работе целесообразно разбить все активы на легкореализуемые, среднереализуемые, труднореализуемые и неликвидные, а анализ вести отдельно по этим группам.

Чистые оборотные активы рассчитывают как сумму собственного капитала предприятия и долгосрочных кредитов, за минусом общей стоимости внеоборотных активов предприятия. Другой, применяемый способ расчета, это разница общей суммы оборотных активов предприятия и его краткосрочной задолженности. Динамика этого показателя характеризует финансовую устойчивость организации/предприятия и эффективность использования средств. Чем выше этот показатель, тем больше финансовая устойчивость и эффективность предприятия. Однако, само по себе отрицательное значение показателя не свидетельствует об угрозе финансовой стабильности. Это часто встречается в деятельности торговых предприятий.

Это часто встречается в деятельности торговых предприятий.

Рентабельность оборотных активов это отношение валовой прибыли к среднегодовому объему оборотных активов. Высокая рентабельность характерна для стабильно работающих торговых предприятий, а низкая для материалоемких с длительным производственным циклом.

Оборачиваемость оборотных активов рассчитывают как отношение выручки к активам (коэффициент оборачиваемости). Однако более информативным является срок оборачиваемости – отношение 365 дней/коэф.оборачиваемости. Сам по себе срок оборачиваемости ни о чем не говорит, так как он зависит от рода деятельности. В торговле оборачиваемость 150 дней это плохой показатель, а для машиностроительного предприятия с длительным циклом может быть очень хорошим. Главное – это стремиться к постепенному снижению оборачиваемости независимо от рода деятельности.

Анализ состояния оборотных активов заключается в постатейном их рассмотрении. При анализе необходимо выявить излишние запасы сырья и материалов, принять меры к реализации неиспользуемых ресурсов, а также оптимизировать поставки. В торговой деятельности излишние запасы товаров часто возникают при наличии на складе непрофильной продукции, например, наличии промышленных товаров, если основным направлением деятельности является торговля продовольственными продуктами. Иногда излишние запасы возникают вследствие ненадежности поставщиков или работы через посредников. Такой анализ будет информативным, только если его проводить за несколько лет. Именно динамика показателей говорит об успешности или не успешности вашей деятельности. Есть несколько способов анализа состояния оборотных активов, которые подробно рассмотрены в специальной литературе. Хотя данные для анализа поставляет бухгалтерия, его проведение лучше поручить квалифицированному экономисту.

В торговой деятельности излишние запасы товаров часто возникают при наличии на складе непрофильной продукции, например, наличии промышленных товаров, если основным направлением деятельности является торговля продовольственными продуктами. Иногда излишние запасы возникают вследствие ненадежности поставщиков или работы через посредников. Такой анализ будет информативным, только если его проводить за несколько лет. Именно динамика показателей говорит об успешности или не успешности вашей деятельности. Есть несколько способов анализа состояния оборотных активов, которые подробно рассмотрены в специальной литературе. Хотя данные для анализа поставляет бухгалтерия, его проведение лучше поручить квалифицированному экономисту.

Вконтакте

Одноклассники

Google+

Текущие и внеоборотные активы | Определения, различия и примеры

В разных отраслях понимание того, какие типы активов у вас есть, и знание того, как их отслеживать, имеет решающее значение.

И большая часть этого заключается в понимании различий между оборотными и внеоборотными активами, роли, которую они играют в вашем бизнесе, и как ими управлять.

Что такое бизнес-активы?

Бизнес-актив — это любой предмет или ресурс, принадлежащий вашему бизнесу, имеющий денежную стоимость и помогающий бизнесу функционировать.Активы различаются от бизнеса к бизнесу в зависимости от того, что эти предприятия делают, как они работают и их положение в цепочке поставок.

Деловые активы могут варьироваться от товарно-материальных запасов и денежных средств до современного оборудования, зданий и интеллектуальной собственности. Вы можете создавать ценность, управляя, контролируя, обслуживая и продавая эти активы в процессе управления активами.

Каковы различия между оборотными и внеоборотными активами?

Основное различие между внеоборотными и оборотными активами заключается в долговечности.

Внеоборотные активы , также известные как основные средства, — это активы, которые ваша компания удерживает более 12 месяцев и использует в качестве источника долгосрочного дохода. Обычно они имеют высокую стоимость, приносят пользу бизнесу в течение длительного времени и не могут быть быстро превращены в наличные деньги.

Обычно они имеют высокую стоимость, приносят пользу бизнесу в течение длительного времени и не могут быть быстро превращены в наличные деньги.

Текущие активы — это предметы, которые ваша компания использует в своей повседневной деятельности и которыми владеет менее 12 месяцев. Вы используете текущие активы для создания денежного потока для бизнеса, и вы можете быстро ликвидировать их, чтобы финансировать текущие операции и покрывать свои расходы.

Помимо долговечности, между внеоборотными и оборотными активами есть еще несколько различий:

Оценка

Вы можете оценить внеоборотные активы, вычитая накопленную амортизацию из их покупной цены.

Ваши текущие активы имеют рыночную стоимость, то есть цену, по которой они могут быть проданы в данный момент.

Налогообложение

Ваши внеоборотные активы облагаются налогом как капитал, когда вы продаете их и платите налог на прирост капитала.

Ваши текущие активы облагаются налогом как доход, когда вы продаете их и платите корпоративный подоходный налог.

Амортизация

Ваши внеоборотные активы обычно со временем амортизируются, и их стоимость в балансе постепенно уменьшается.

Ваши текущие активы не амортизируются, но их рыночная стоимость может расти и падать.

Каковы примеры внеоборотных активов?

Внеоборотные активы могут быть как «материальными», так и «нематериальными». Материальные внеоборотные активы – это физические активы, заводы и оборудование, которыми владеет предприятие. Они являются основной формой активов в большинстве отраслей и включают:

- Здания

- Земля

- Машины

- Транспортные средства (служебные автомобили, грузовики, вилочные погрузчики)

- Инструменты

- Компьютерное оборудование

Нематериальные внеоборотные активы — это вещи, которыми владеет ваш бизнес и которые не имеют физической формы.Они приносят пользу вашему бизнесу, но конвертировать их в деньги может быть сложно. Например:

Например:

- Товарные знаки

- Патенты

- Долгосрочные инвестиции

- Деловая репутация

- Узнаваемость бренда

- Списки клиентов

Даже лицензии и разрешения относятся к категории нематериальных внеоборотных активов.

Какие примеры текущих активов?

Оборотные активы также можно разделить на две подгруппы: «ликвидные» и «более ликвидные».

Ваш бизнес может конвертировать ликвидные оборотные средства в денежные средства в течение периода от 90 дней до одного года. Примеры включают:

- Инвентарь

- Расходы будущих периодов

- Дебиторская задолженность (более 90 дней)

- Краткосрочные инвестиции

Активы, которые можно обналичить менее чем за 90 дней, называются более ликвидными оборотными активами. Примеры:

Примеры:

- Денежные средства и остатки денежных средств

- Банковские депозиты

- Дебиторская задолженность (в течение 90 дней)

Самым ликвидным активом в вашем бизнесе являются наличные деньги.За этим следуют деньги, которые вы можете снять с банковского счета вашего бизнеса.

Почему так важно управлять своими активами?

Управление активами — это процесс отслеживания, мониторинга и управления вашими активами для оптимизации ваших операций и получения оптимальной прибыли от их продажи или утилизации. Управление вашими внеоборотными и оборотными активами, такими как транспортные средства, оборудование, инвентарь и инвестиции, помогает обеспечить учет доступных активов. Это также позволяет вам выявлять и управлять всеми связанными рисками, чтобы вы могли лучше защитить их ценность.

Вот лишь несколько причин, по которым компании должны играть активную роль в управлении своими внеоборотными и оборотными активами:

Учетная запись для всех ваших активов

Внедрение управления активами упрощает для предприятий отслеживание их оборотных и внеоборотных активов. Это поможет вам узнать, где находятся ваши активы, как они используются, какие изменения были в них внесены и какие улучшения они требуют (если таковые имеются) для защиты стоимости ваших активов и повышения эффективности процесса их ликвидации.

Это поможет вам узнать, где находятся ваши активы, как они используются, какие изменения были в них внесены и какие улучшения они требуют (если таковые имеются) для защиты стоимости ваших активов и повышения эффективности процесса их ликвидации.

Повысьте точность своих финансовых отчетов

Регулярное отслеживание, мониторинг и обслуживание ваших активов дает вам более четкое представление об их ценности. Это также поможет вам точно записывать нормы амортизации и амортизации в ваших финансовых отчетах.

Выявление рисков и управление ими

Выявление и управление рисками, возникающими в связи с владением и использованием ваших активов, является важной частью процесса управления активами. Понимание этих рисков помогает защитить стоимость ваших активов и преодолеть возникающие проблемы.

Удалить активы-призраки из вашего инвентаря

Вы можете слишком легко регистрировать утерянные, поврежденные или украденные активы в бухгалтерских книгах вашего бизнеса. Внедрение плана управления активами дает вам точное представление о стоимости ваших активов в любое время, чтобы вы могли принимать более обоснованные решения.

Внедрение плана управления активами дает вам точное представление о стоимости ваших активов в любое время, чтобы вы могли принимать более обоснованные решения.

Улучшение предотвращения потерь

Управление активами упрощает процесс выявления и отслеживания активов, украденных сотрудниками или клиентами. Хотя крупные внеоборотные активы, такие как транспортные средства и оборудование, трудно вывезти, инструменты и оборотные активы, такие как денежные средства и инвентарь, могут быть украдены.Управление активами позволяет вам определить, когда предметы исчезают, и предотвратить потерю в первую очередь.

Чем может помочь программное обеспечение для управления активами?

Программное обеспечение для управления активами — это простой и централизованный способ мониторинга и управления всеми активами вашего бизнеса. Оно позволяет вам управлять внеоборотными и оборотными активами с помощью единого решения, чтобы вы могли взять на себя ответственность за свои активы и обеспечить более эффективную работу. Программное обеспечение для управления корпоративными активами ManagerPlus® помогает упростить управление вашим оборудованием и оптимизировать рабочие процессы технического обслуживания.Это позволяет вам получить ценную информацию о том, насколько хорошо или плохо работают ваши активы. Вы также можете оптимизировать свой портфель активов, используя исторические данные и фактическую эффективность с разбивкой по типам активов.

Программное обеспечение для управления корпоративными активами ManagerPlus® помогает упростить управление вашим оборудованием и оптимизировать рабочие процессы технического обслуживания.Это позволяет вам получить ценную информацию о том, насколько хорошо или плохо работают ваши активы. Вы также можете оптимизировать свой портфель активов, используя исторические данные и фактическую эффективность с разбивкой по типам активов.

Более того, ваша команда технического обслуживания может беспрепятственно общаться, где бы они ни находились, чтобы замкнуть цикл по всем вашим задачам, связанным с активами, и создать единую точку истины.

Следующие шаги

Хотите узнать, как ManagerPlus может помочь вам контролировать свои оборотные и внеоборотные активы?

Мы здесь, чтобы помочь.Вы можете заказать демо-версию или записаться на консультацию к одному из наших экспертов.

Резюме

Актив — это любой предмет или ресурс с денежной стоимостью, которым владеет бизнес. Текущие активы — это те, которые вы можете превратить в наличные в течение одного года, например, краткосрочные инвестиции и дебиторская задолженность. Внеоборотные активы — это долгосрочные активы с полной стоимостью, которые вы не можете признать до истечения одного года, например недвижимость и оборудование. Внеоборотные активы могут быть как «материальными», так и «нематериальными», то есть вещами, которые можно физически увидеть и потрогать, а также ресурсами, не имеющими физической формы.Текущие активы классифицируются как «ликвидные» или «более ликвидные» в зависимости от того, насколько быстро вы можете конвертировать их в наличные деньги.

Текущие активы — это те, которые вы можете превратить в наличные в течение одного года, например, краткосрочные инвестиции и дебиторская задолженность. Внеоборотные активы — это долгосрочные активы с полной стоимостью, которые вы не можете признать до истечения одного года, например недвижимость и оборудование. Внеоборотные активы могут быть как «материальными», так и «нематериальными», то есть вещами, которые можно физически увидеть и потрогать, а также ресурсами, не имеющими физической формы.Текущие активы классифицируются как «ликвидные» или «более ликвидные» в зависимости от того, насколько быстро вы можете конвертировать их в наличные деньги.

Управление оборотными и внеоборотными активами вашего бизнеса — важный шаг в оптимизации вашей деятельности и обеспечении оптимальной прибыли от их продажи или выбытия. Программное обеспечение для управления корпоративными активами от ManagerPlus поможет вам получить максимальную отдачу от ваших активов. Это упрощает процесс оптимизации операций с вашими активами, чтобы помочь вам увеличить время безотказной работы, продлить срок службы вашего оборудования и сделать активы вашего бизнеса более эффективными и ценными.

Внеоборотные активы – обзор, типы и примеры

Что такое внеоборотные активы?

Внеоборотные активы – это активы, выгоды от которых будут реализованы в течение более одного года и которые не могут быть легко конвертированы в денежные средства. Активы учитываются на балансе по стоимости приобретения и включают в себя основные средства, интеллектуальную собственность, нематериальные активы. Нематериальные активы. Согласно МСФО, нематериальные активы являются идентифицируемыми, неденежными активами, не имеющими физического содержания.Как и все активы, нематериальные активы и другие долгосрочные активы.

Основные средства (основные средства)Основные средства (основные средства)Основные средства (основные средства) являются одним из основных внеоборотных активов, отраженных в балансе. . На основные средства влияют капитальные затраты, они относятся к основным средствам, таким как земля, здания, автомобили и т. д., тогда как нематериальные активы — это объекты, не имеющие физической формы.

Внеоборотные активы капитализируются, а не относятся на расходы, и их стоимость списывается и распределяется на количество лет, в течение которых актив будет использоваться.Компании покупают внеоборотные активы с целью использования их в бизнесе, так как их выгоды будут длиться в течение периода, превышающего один год. Активы могут амортизироваться или амортизироваться в зависимости от их типа.

6 Типы внеоборотных активов

Ниже приведены ключевые категории внесуточных активов:

1. Тканичные активы

ощутимых активов относятся к активам с физической формой или имущество, принадлежащее компании и имеющее ключевое значение для ее основной деятельности.Учетная стоимость материального актива представляет собой его первоначальную стоимость приобретения за вычетом любой накопленной амортизации.

Однако не все физические активы амортизируются. Активы, такие как земля, учитываются по себестоимости, даже несмотря на то, что они, как правило, растут в цене. Амортизация — это неденежная запись, которая уменьшает стоимость актива с течением времени.

Амортизация — это неденежная запись, которая уменьшает стоимость актива с течением времени.

2. Нематериальные активы

Нематериальные активы – это активы, не имеющие физической формы, но представляющие экономическую ценность для компании. Примеры таких активов включают деловую репутацию и интеллектуальную собственность, такую как товарные знаки, патенты и авторские права.

Компания может приобретать нематериальные активы у другой организации или создавать их в рамках своего бизнеса. Активы, созданные бизнесом, не имеют зарегистрированной балансовой стоимости Балансовая стоимость Балансовая стоимость представляет собой стоимость акционерного капитала компании, указанную в ее финансовой отчетности. Балансовая стоимость, как правило, рассматривается по отношению к капиталу и, следовательно, не отражается в балансе.

Нематериальные активы могут быть определенными или неопределенными . Примером неопределенного нематериального актива является узнаваемость бренда, которая сохраняется до тех пор, пока компания остается на плаву. С другой стороны, определенный нематериальный актив имеет ограниченный срок службы и остается в компании только на время действия контракта или соглашения.

С другой стороны, определенный нематериальный актив имеет ограниченный срок службы и остается в компании только на время действия контракта или соглашения.

Примером определенного нематериального актива является юридическое соглашение об использовании патентов другого лица. Компания обязана использовать патент в течение согласованного периода времени, а создатель патента остается владельцем патента. Несмотря на то, что нематериальный актив не имеет физической ценности, он может внести значительный вклад в долгосрочный успех компании.

3. Природные ресурсы

Природные ресурсы – это природные активы, полученные из земли. Примеры природных ресурсов включают древесину, ископаемое топливо, нефтяные месторождения и полезные ископаемые. Природные ресурсы также называют бесполезными активами, потому что они расходуются при потреблении. Активы должны потребляться путем извлечения из естественной среды.

Например, природный газ является примером природного ресурса, который необходимо добывать, чтобы использовать. Это означает, что актив должен быть добыт или выкачан из-под земли, чтобы его можно было использовать. Природные активы отражаются в балансе по стоимости приобретения плюс затраты на разведку и разработку за вычетом накопленного истощения.

Это означает, что актив должен быть добыт или выкачан из-под земли, чтобы его можно было использовать. Природные активы отражаются в балансе по стоимости приобретения плюс затраты на разведку и разработку за вычетом накопленного истощения.

Примеры внеоборотных активов

Ниже приведены некоторые примеры внеоборотных активов:

часть основной деятельности компании, и они используются в процессе производства или продажи других активов.Активы имеют физическую форму, и их нелегко конвертировать в денежные средства или ликвидировать.

Общая стоимость основных средств равна общей стоимости основных средств, учтенных на балансе, за вычетом накопленной амортизации. Накопленная амортизация – это общая сумма амортизационных отчислений, начисленных активу с момента его ввода в эксплуатацию. Инвестиции в основные средства показывают, что у компании есть потенциал роста в будущем и позитивные перспективы для компании.

2. Деловая репутация

Деловая репутация — это нематериальный актив, который создается , когда одна компания покупает другую компанию. Он формируется, когда цена, уплаченная за компанию, превышает справедливую стоимость всех идентифицируемых активов и обязательств, принятых в сделке.

Он формируется, когда цена, уплаченная за компанию, превышает справедливую стоимость всех идентифицируемых активов и обязательств, принятых в сделке.

Деловая репутация приобретается за нематериальные активы, такие как репутация компании, торговая марка. Капитал бренда В маркетинге капитал бренда относится к ценности бренда и определяется восприятием бренда потребителем. Капитал бренда может быть положительным или, хорошие отношения с клиентами, солидная клиентская база и качество сотрудников.

3.Долгосрочные инвестиции

Долгосрочные инвестиции включают такие активы, как облигации, акции и векселя, которые инвесторы покупают на финансовых рынках в надежде, что они вырастут в цене и получат хороший доход в будущем. Эти активы также учитываются на балансе компании.

Дополнительные ресурсы

CFI является официальным поставщиком страницы программы Commercial Banking & Credit Analyst (CBCA)™ — CBCAGПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Для того, чтобы помочь вам стать финансовым аналитиком мирового класса и максимально раскрыть свой потенциал, эти дополнительные ресурсы будут очень полезны:

- взносы, включающие основную сумму и проценты

- Чистые идентифицируемые активыЧистые идентифицируемые активыЧистые идентифицируемые активы состоят из активов, приобретенных у компании, стоимость которых может быть измерена, и используемых в слияниях и поглощениях для гудвила и распределения покупной цены.

- Методы амортизацииМетоды амортизацииСамые распространенные методы амортизации включают прямолинейный метод, метод двойного уменьшаемого остатка, метод единиц продукции и метод суммы лет.

- Необоротные активыНеоборотные активыНеоборотные активы – это активы, которые не требуются для нормальной деятельности бизнеса, но тем не менее могут приносить доход.

Активы учитываются в балансе и могут быть указаны отдельно или в составе операционных активов. Необоротные активы могут быть инвестициями или активами, которые могут быть реализованы для получения дохода

Активы учитываются в балансе и могут быть указаны отдельно или в составе операционных активов. Необоротные активы могут быть инвестициями или активами, которые могут быть реализованы для получения дохода

Виды активов – Список классификации активов в балансе

Каковы основные виды активов?

Актив — это ресурс, которым владеет или управляет физическое лицо, корпорация Корпорация Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью получения прибыли.Корпорациям разрешено заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата и занимать деньги у финансовых учреждений или правительства в расчете на то, что это принесет положительную экономическую выгоду. Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и неоперационные. Правильная идентификация и классификация типов активов имеет решающее значение для выживания компании, особенно ее платежеспособности и связанных с ней рисков.

В соответствии с Международными стандартами финансовой отчетности (МСФО) актив определяется следующим образом: «Актив — это ресурс, контролируемый предприятием в результате прошлых событий, от которого предприятие ожидает получения экономических выгод в будущем.«

Примеры активов включают в себя:

- Наличные и денежные эквиваленты

- Дебительская задолженность

- ИзобретательНВЕНТОРИИНВЕНТОРИЯ — это текущий счет активов, состоящий на балансе, состоящий из всех сырья, работа прогресс и готовая продукция, что

- Инвестиции

- Основные средства (основные средства) Основные средства (основные средства) Основные средства (основные средства) являются одним из основных внеоборотных активов, находящихся на баланс.PP & E влияет на Capex,

- автомобилей

- мебель

- патенты (нематериальный актив)

Свойства актива

Есть три ключевых свойства актива:

- Владение: Активы Предлагают собственность, что могут быть в конечном итоге превращены в денежные средства и их эквиваленты

- Экономическая стоимость: Активы имеют экономическую стоимость и могут быть обменены или проданы

- Ресурс: Активы – это ресурсы, которые могут быть использованы для получения будущих экономических выгод

Классификация Активы

Активы обычно классифицируются тремя способами:

- Конвертируемость: Классификация активов на основе того, насколько легко их конвертировать в наличные деньги.

- Физическое существование: Классификация активов на основе их физического существования (другими словами, материальные и нематериальные активы).

- Использование: Классификация активов на основе их использования/цели в бизнес-операциях.

Классификация активов: конвертируемость

Если активы классифицируются на основе их конвертируемости в денежные средства, активы классифицируются либо как текущие активы , либо как основные активы .Альтернативное выражение этой концепции — краткосрочные и долгосрочные активы.

1. Оборотные активы

Оборотные активы — это активы, которые можно легко преобразовать в денежные средства и их эквиваленты (обычно в течение года). Текущие активы также называются жидкими активами и примерами таких:

- наличными

- Кассовые эквиваленты

- Краткосрочные депозиты

- Дебиторская задолженность

- Заготовка

- Инвентаризация

- Маржеспособные ценные бумаги

- Офисное оборудование

Основные или внеоборотные активы

Основные или внеоборотные активыВнеоборотные активы – это активы, которые невозможно легко и быстро преобразовать в денежные средства и их эквиваленты. Внеоборотные активы также называются основными средствами, долгосрочными активами или твердыми активами. Примеры неичетных или основных средств включают в себя:

- Land

- Оборудование

- Оборудование

- Оборудование

- Патенты

- Торговые марки

Классификация активов: физическое существование

Если активы классифицируются на основе их физического существования, активы классифицируются либо как материальные активы , либо как нематериальные активы .

1. Материальные активы

Материальные активы — это активы, имеющие физическое существование (мы можем потрогать, ощутить и увидеть их). Примеры материальных активов включают в себя:

- Land

- здания

- Оборудование

- Оборудование

- Оборудование

- Cash

- Офисное оборудование

- Инвентаризация

- Маржеспособные ценные бумаги

2.

Нематериальные активы

Нематериальные активыНематериальные активы — это активы, которые отсутствуют физическое существование.Примеры нематериальных активов включают в себя:

- Goodwill

- патенты

- бренд

- авторских прав

- торговые марки

- торговые секреты

- лицензии и разрешения

- Корпоративная интеллектуальная собственность

Классификация активов: использование

классифицируются в зависимости от их использования или назначения, активы классифицируются как операционных активов или внеоборотных активов.

1.Оборотные активы

Оборотные активы — это активы, необходимые для ежедневной работы предприятия. Другими словами, операционные активы используются для получения дохода от основной деятельности компании. Примеры операционных активов включают в себя:

- Cash

- Задолженность по дебитам

- Инвентаризация

- здание

- Оборудование

- Оборудование

- Патенты

- Авторские права

- Goodwill

2.

Необоротные активы

Необоротные активыНеоборотные активы — это активы, которые не требуются для повседневных бизнес-операций, но могут приносить доход. Примеры неоперационных активов включают:

- Краткосрочные инвестиции

- Рыночные ценные бумаги

- Свободная земля

- Процентный доход от срочного депозита

Важность классификации активов

Определение того, какие активы являются операционными, а какие неоперационными, важно для понимания вклада доходов от каждого актива, а также для определения того, какой процент доходов компании приходится на ее основную деятельность.

Похожие материалы

Надеемся, вам понравилось читать руководство CFI по типам активов.CFI является официальным поставщиком международной сертификации аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация аналитика по финансовому моделированию и оценке (FMVA)® от CFI поможет вам обрести необходимую уверенность в своих финансовая карьера. Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня.

Дополнительные ресурсы, указанные ниже, будут полезны для продвижения по карьерной лестнице:

- Чистые идентифицируемые активыЧистые идентифицируемые активыЧистые идентифицируемые активы состоят из активов, приобретенных у компании, стоимость которых может быть измерена, используемых в слияниях и поглощениях для гудвилла и распределения покупной цены.

- Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это неограниченные краткосрочные финансовые инструменты , которые выпускаются либо в качестве долевых ценных бумаг, либо в качестве долговых ценных бумаг публично зарегистрированной компании. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения.

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли.В этом руководстве рассказывается, как рассчитать

- Анализ финансовых отчетовАнализ финансовых отчетовКак выполнить анализ финансовых отчетов. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

Что такое оборотные и внеоборотные активы?

Чтобы добиться успеха, любой организации необходимо иметь четкое представление о принадлежащих ей активах и их ценности.

Активы делятся на оборотные и внеоборотные.Это различие позволяет компаниям лучше планировать свои финансы и более точно прогнозировать доходы и расходы.

Что такое внеоборотные активы?

Проще говоря, это актив, который бизнес не планирует использовать или конвертировать в денежные средства в течение ближайших 12 месяцев. Действительно, его полная стоимость не будет реализована, пока не пройдет по крайней мере год. Таким образом, внеоборотные активы рассматриваются как долгосрочные инвестиции, которые предназначены для создания долгосрочных выгод.

Хотя затраты на внеоборотные активы иногда могут быть чрезвычайно высокими, их долгосрочный характер означает, что их стоимость может быть распределена на несколько лет.

Внеоборотные активы обычно составляют значительную часть ресурсов организации и, конечно же, часто являются неотъемлемой частью ее планов на будущее.

В отличие от внеоборотных активов, имеющих долгосрочный характер, оборотные активы — это активы, которые предприятие ожидает превратить в денежные средства в течение 12 месяцев.

- Денежные средства и их эквиваленты

- Дебиторская задолженность

- Инвентарь

- Расходы будущих периодов

- Товарные ценные бумаги

- Земля

- Основные средства (основные средства)

- Долгосрочные инвестиции

- Товарные знаки

- Деловая репутация

Активы – как оборотные, так и внеоборотные – дополнительно подразделяются на материальные и нематериальные активы.

Материальные и нематериальные активы

Материальные активы, как правило, представляют собой материальные активы со стоимостью сделки, такие как земля, товарно-материальные запасы и основные средства (основные средства). В большинстве отраслей они составляют большую часть активов организации. Они обесцениваются, а это означает, что их стоимость со временем падает по мере использования их преимуществ.

В балансовых отчетах отражаются первоначальные затраты на эти материальные активы, которые могут включать, например, затраты на их покупку или транспортировку.Затем отчеты о прибылях и убытках за каждый год детализируют стоимость их амортизации как расход.

Стоимость нематериальных активов сложнее определить количественно, поскольку они не являются физическими и не имеют конечной стоимости. Они имеют потенциальную ценность, определяемую самим бизнесом. Типичными примерами нематериальных активов являются патенты, лицензии и деловая репутация, а также фирменный стиль, который имеет большое значение в случае известных компаний.

Точно так же, как материальные активы несут расходы по амортизации, нематериальные активы имеют свои собственные сопутствующие расходы.Они выражаются через амортизацию, которая распределяет затраты на срок полезного использования актива.

Вы можете более подробно изучить эти принципы на нашем двухдневном курсе по анализу финансовой отчетности, который проходит виртуально.

Типы показателей внеоборотных активов

Хотя они не являются единственным фактором, измерение внеоборотных активов компании может дать аналитикам хорошее представление о ее будущем состоянии. Для оценки внеоборотных активов используются различные методы.

Получив свое название от капитальных затрат, коэффициент капитальных затрат измеряет стоимость инвестиций во внеоборотные активы по сравнению с продажами компании. Увеличение коэффициента указывает на рост компании, и в этом сценарии дальнейшие инвестиции должны привести к увеличению продаж. Если постоянное реинвестирование доходов вознаграждается увеличением продаж, это будет способствовать росту стоимости предприятия, а также его расширению.

Альтернативный сценарий предполагает капитальные затраты на техническое обслуживание, когда инвестиции во внеоборотные активы не стимулируют рост, а просто поддерживают операции на существующем уровне.

Капитальные затраты = капитальные затраты / продажи

Этот метод позволяет рассчитать средний срок службы основных средств компании. Он определяется путем измерения общей амортизации всех этих активов по сравнению с их валовой стоимостью. Высокий коэффициент сигнализирует о том, что активы вскоре потребуют замены, а это необходимые расходы, которые повлияют на нераспределенную выручку. Принимая во внимание значительную стоимость этих активов, этот метод анализа активов может оказаться бесценным для бизнеса.

Он определяется путем измерения общей амортизации всех этих активов по сравнению с их валовой стоимостью. Высокий коэффициент сигнализирует о том, что активы вскоре потребуют замены, а это необходимые расходы, которые повлияют на нераспределенную выручку. Принимая во внимание значительную стоимость этих активов, этот метод анализа активов может оказаться бесценным для бизнеса.

Средний коэффициент возраста = накопленная амортизация / валовые основные средства

Также известный как коэффициент пополнения, этот коэффициент измеряет капитальные затраты по отношению к амортизации, показывая, своевременно ли заменяются внеоборотные активы. При выражении в виде кратного числа финансово успешная компания хотела бы видеть число больше единицы.

Результатом инфляции является то, что активы, купленные в прошлом, обычно будут стоить дороже, чем сейчас. Однако амортизация рассчитывается с использованием исторических данных.Следовательно, коэффициент реинвестирования, равный почти единице, предполагает, что бизнес недостаточно быстро заменяет активы.

Коэффициент реинвестирования = капитальные затраты / амортизация

Текущие и внеоборотные активы с примером баланса

- Руководство по карьере

- Карьерный рост

- Текущие и внеоборотные активы с примером баланса

28 июня 2021 г.

чтобы работать эффективно, он должен иметь активы, которые приносят пользу бизнесу.Как оборотные, так и внеоборотные активы вносят вклад в стоимость и успех компании, но они приносят прибыль по-разному. Знание разницы между оборотными и внеоборотными активами может помочь вам понять прибыльность бизнеса и стратегический успех. В этой статье мы обсудим разницу между оборотными и внеоборотными активами и приведем пример балансового отчета, который включает оба типа активов.

Что такое оборотные средства?

Текущие активы являются краткосрочными активами.Это активы, которые компании рассчитывают превратить в наличные деньги или потратить в течение года или меньше. Компании владеют и приобретают оборотные средства с целью их быстрого использования или продажи. Оборотные активы важны для бизнеса, потому что они позволяют лидерам компании делать немедленные покупки для финансирования компании. Они могут оплачивать повседневную деятельность компании или поддерживать текущие расходы. Вот несколько примеров оборотных активов:

Компании владеют и приобретают оборотные средства с целью их быстрого использования или продажи. Оборотные активы важны для бизнеса, потому что они позволяют лидерам компании делать немедленные покупки для финансирования компании. Они могут оплачивать повседневную деятельность компании или поддерживать текущие расходы. Вот несколько примеров оборотных активов:

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты – это деньги или предметы, которые компании могут легко конвертировать в деньги.Они могут включать текущие расчетные счета, на которых хранятся платежи клиентов, деньги от других продаж и инвестиционный доход. Некоторые примеры денежных эквивалентов включают депозитные сертификаты, казначейские векселя или коммерческие бумаги.

Хотя эти предметы на самом деле не являются деньгами, они имеют прямую денежную ценность, и лидеры компаний могут обменять их на эту стоимость в банке. Денежные средства и их эквиваленты также относятся к строке в балансовом отчете компании, в которой перечислены все активы, представляющие собой денежные средства или предметы, которые легко конвертируются в денежные средства.

Дебиторская задолженность

Дебиторская задолженность – это средства, которые клиенты должны компании за услугу или товар, которые они уже получили. Это означает, что компания уже продала товар или услугу клиенту, но клиенты все еще должны заплатить компании. Плата за дебиторскую задолженность может возникнуть, когда клиенты покупают товар в кредит или имеют стандартный цикл выставления счетов за повторные покупки.

Чтобы дебиторская задолженность считалась текущим активом, компания должна ожидать, что ее клиенты оплатят свои счета в течение следующего рабочего года или раньше.Например, у компании может быть политика, требующая от клиентов оплаты товара в течение 20 рабочих дней с момента покупки.

Подробнее: Вопросы и ответы: что такое дебиторская задолженность и как она работает?

Товарно-материальные запасы

Товарно-материальные запасы компании — это товары или продукты, которые они рассчитывают продать быстро или легко. Товарно-материальные запасы являются наименее ликвидным типом текущих активов, поскольку нет гарантии, что потребители купят все товары, имеющиеся в запасах компании. Ликвидность относится к тому, насколько легко компания может конвертировать актив в денежные средства.

Ликвидность относится к тому, насколько легко компания может конвертировать актив в денежные средства.

Компании должны тщательно выбирать размер своих запасов, чтобы обеспечить высокую ликвидность своих активов при удовлетворении спроса. Наличие небольшого запаса может означать, что компания слишком быстро исчерпает запасы, в то время как наличие большого запаса может означать, что компании нужно продать слишком много в течение года, что приведет к потере прибыли.

Расходы будущих периодов

Расходы будущих периодов представляют собой расходы, которые компании оплатили заранее за товары, которые они ожидают получить в будущем. Примеры этого могут включать арендную плату, предполагаемые налоги, поставки компании или страхование.Компании оплачивают эти расходы в предыдущем отчетном периоде, но они учитывают эти расходы в будущем отчетном периоде.

Хотя технически эти предметы не приносят компании прибыли, они по-прежнему считаются активами, если компания планирует извлечь из них выгоду в течение следующего финансового года.

Подробнее: Оборотные активы: определение и примеры

Что такое внеоборотные активы?

Внеоборотные активы — это долгосрочные инвестиции, которые компании могут использовать в течение года и более.Компании не могут легко конвертировать эти активы в наличные; однако они ценны своим вкладом в долгосрочный стратегический рост и будущее финансовое развитие. Инвестиции во внеоборотные активы могут помочь обеспечить финансовую стабильность компаний, поскольку они помогают покрыть будущие потребности. Вот несколько примеров внеоборотных активов:

Основные средства

Основные средства — это материальные объекты, принадлежащие компаниям, которые служат в течение длительного времени и приносят пользу компании. Это может включать в себя землю, оборудование или другие инвестиции, такие как автомобиль или офисные принадлежности.Эти предметы помогают управлять или поддерживать компанию, что непреднамеренно создает прибыль. Например, компания может владеть землей для размещения своих заводов и исключить арендную плату на весь срок существования компании.

Подробнее: Что такое основные средства? (Определение и примеры)

Нематериальные активы

Нематериальные активы – это долгосрочные активы, которые увеличивают стоимость компании, но не имеют физической формы. Эти активы могут включать репутацию бренда, патенты, товарные знаки и другую интеллектуальную собственность.Нематериальные активы обеспечивают ценность для компании, увеличивая признание, которое получает компания, что может оправдать повышение компанией своих цен и, таким образом, получение большего количества денег.

Товарный знак, например, создает узнаваемый логотип, который помогает завоевать популярность среди потребителей. Компании считают эти активы внеоборотными из-за отсутствия у них ликвидности, что также означает, что они исключают нематериальные активы из своего баланса.

Долгосрочные инвестиции

Долгосрочные инвестиции — это активы, которыми владеют компании, такие как акции или облигации.Акции — это инвестиции в различные компании, которые люди или другие компании могут купить, а затем продать, чтобы получить прибыль. Облигации — это ссуды от инвестора заемщику, которые, как и акции, компании могут продавать по мере увеличения их стоимости с течением времени. Эти активы являются нематериальными в том смысле, что они не являются физическими объектами, но они относятся к категории, отличной от нематериальных активов, поскольку имеют прямую денежную стоимость.

Облигации — это ссуды от инвестора заемщику, которые, как и акции, компании могут продавать по мере увеличения их стоимости с течением времени. Эти активы являются нематериальными в том смысле, что они не являются физическими объектами, но они относятся к категории, отличной от нематериальных активов, поскольку имеют прямую денежную стоимость.

Оборотные активы и внеоборотные активы

Оборотные и внеоборотные активы важны для получения прибыли предприятия, но они по-разному способствуют успеху бизнеса.Вот несколько различий между оборотными и внеоборотными активами:

Промежуток времени: компании используют оборотные активы в течение одного рабочего года, а внеоборотные активы — дольше года.

Срочность: Компании используют текущие активы для неотложных нужд, а компании используют внеоборотные активы для будущих нужд.

Ликвидность: Оборотные активы легко конвертируются в наличные, в то время как внеоборотные активы не так легко конвертируются в наличные.

Функция: Текущие активы относятся к деньгам или платежам, а внеоборотные активы — это ресурсы, которые позволяют компаниям получать прибыль.

Расположение в балансе: Текущие активы находятся в верхней части баланса, а внеоборотные активы — в нижней части баланса.

Амортизация: Амортизация не применяется к оборотным активам, в то время как амортизация применяется к внеоборотным активам.

Связанный: Руководство по ликвидности (с определениями, различиями, формулами и примерами)

Пример балансового отчета

Компании указывают свои текущие и внеоборотные активы в балансовых отчетах, чтобы отслеживать и суммировать свои ресурсы и доходы.Вот пример того, как оборотные и внеоборотные активы могут выглядеть в балансе:

| Активы | |

|---|---|

| Текущие активы | |

| Наличные | 8 300 долларов США |

| Дебиторская задолженность | $37 500 |

| Расходы будущих периодов | 1600 долларов |

| Инвентарь | 5 200 долларов США |

| Итого оборотные средства | 52 600 долларов США |

| Внеоборотные активы | |

| Собственность | 39 000 долларов США |

| Оборудование | 1100 долларов США |

| Итого внеоборотные активы | 40 100 долларов США |

| Всего активов | $92 700 |

Является ли оборудование текущим активом? Нет, это долгосрочный актив

4 мин. Читать

Читать

- Ступица

- Бухгалтерия

- Является ли оборудование текущим активом? Нет, это долгосрочный актив

Оборудование не является оборотным активом, оно классифицируется в бухгалтерском учете как «Внеоборотные активы». Внеоборотные активы, такие как здания и оборудование, — это активы, необходимые для ведения бизнеса, при этом не предполагается, что они будут проданы или конвертированы в денежные средства. Внеоборотные активы также называются «Основные средства».

Вот что мы рассмотрим:

В чем разница между оборотными и внеоборотными активами?

Находится ли оборудование на балансе?

Что относится к текущим активам?

Что относится к внеоборотным активам?

Амортизируются ли внеоборотные активы?

Амортизированы ли оборотные средства?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

В чем разница между оборотными и внеоборотными активами?

Текущий актив определяется как денежные средства, краткосрочные инвестиции или актив (например, товарно-материальные запасы), который может быть преобразован в денежные средства в течение одного года.

Внеоборотные активы — это активы, необходимые для ведения бизнеса и получения дохода.

Находится ли оборудование на балансе?

Да, оборудование находится на балансе.Он указан в разделе «Внеоборотные активы». Внеоборотные активы добавляются к оборотным активам, в результате чего получается цифра «Общие активы».

Что относится к текущим активам?

Оборотные активы — это наличные деньги или предметы, которые можно легко превратить в наличные деньги. В том числе:

- Денежные средства

- Иностранная валюта

- Инвестиции

- Предоплаченные расходы

- Дебиторская задолженность

- Товарно-материальные запасы (товары для продажи)

Статьи в балансе обычно указываются в ордере конвертировать в наличные деньги). Это объясняет, почему наличные деньги всегда находятся в верхней части баланса, потому что от них ничего не требуется, и их можно сразу же использовать для оплаты расходов.

Это объясняет, почему наличные деньги всегда находятся в верхней части баланса, потому что от них ничего не требуется, и их можно сразу же использовать для оплаты расходов.

Что относится к внеоборотным активам?

Внеоборотные активы – это активы, которые не предполагается продавать. В том числе:

- Инвестиции (включая землю)

- Здания

- Машины и оборудование

- Транспортные средства

- Нематериальные активы (активы без физического присутствия, такие как патенты)

Амортизируются ли внеоборотные активы?

Да, за исключением земли и нематериальных активов (которые при необходимости амортизируются), внеоборотные активы амортизируются.Это означает, что каждый год после покупки стоимость здания, машины, транспортного средства и т. д. снижается.

Причина такой амортизации в бухгалтерском учете заключается в том, что более крупные расходы считаются «капитальными» затратами. Капитальные затраты — это покупки, которые настолько дороги, что они резко компенсировали бы прибыль компании, если бы общая сумма расходов была заявлена в качестве налога на прибыль компании за тот же год, когда она была приобретена.

Чтобы решить эту проблему, вместо этого часть расходов распределяется на несколько лет.Расходы, учитываемые таким образом, известны как «капитальные затраты».

Давайте рассмотрим пример. Peter’s Popcorn производит ряд ароматизированных продуктов из попкорна для распространения в продуктовых магазинах на востоке США. Питер покупает очень дорогую машину для использования на заводе, что ускорит процесс ароматизации и сократит время производства в будущем. Машина стоит 400 000 долларов, а прибыль Питера за год составляет 500 000 долларов. Если Питер потратит всю стоимость машины в том же году, когда ее купил, финансовые отчеты компании покажут любому, кто их прочитает, что его прибыль за год составила всего 100 000 долларов.

Это может показаться не таким уж плохим, поскольку Peter’s Popcorn не придется платить столько корпоративных налогов при подаче заявления. Тем не менее, Питер пытается привлечь инвесторов в свою компанию, но эта низкая сумма прибыли может заставить их решить инвестировать в другом месте. Таким образом, Питер вместо этого капитализирует затраты, чтобы дать этим потенциальным сторонникам лучшее представление об истинном потенциале его компании для получения прибыли.

Таким образом, Питер вместо этого капитализирует затраты, чтобы дать этим потенциальным сторонникам лучшее представление об истинном потенциале его компании для получения прибыли.

Амортизация считается расходом в финансовой отчетности компании. Вы увидите его в балансе в разделе внеоборотных активов как «Накопленная амортизация».

Амортизированы ли текущие активы?

Нет, оборотные средства не амортизируются. Это связано с их короткой жизнью.

РОДСТВЕННЫЕ СТАТЬИ

Определение, объяснение и предоставление примеров текущих и внеоборотных активов, текущих и долгосрочных обязательств, собственного капитала, доходов и расходов – Принципы бухгалтерского учета, Том 1: Финансовый учет

В дополнение к тому, что вы уже узнали об активах и пассивах и их потенциальных категориях, есть еще несколько моментов, которые нужно понять об активах.Кроме того, учитывая важность этих понятий, полезно иметь дополнительный обзор материала.

Чтобы прояснить эти моменты, мы вернемся к нашему примеру с кофейней и теперь подумаем об активах кофейни — предметах, которыми она владеет или управляет. Просмотрите список активов, которые вы создали для местной кофейни. Вы случайно не заметили, что у многих предметов в вашем списке есть одна общая черта: они будут использоваться в течение длительного периода времени? В бухгалтерском учете мы классифицируем активы на основе того, будет ли актив использоваться или потребляться в течение определенного периода времени, как правило, одного года.Если актив будет использоваться или потребляться в течение одного года или менее, мы классифицируем актив как оборотный актив. Если актив будет использоваться или потребляться в течение более одного года, мы классифицируем актив как внеоборотный актив.

Просмотрите список активов, которые вы создали для местной кофейни. Вы случайно не заметили, что у многих предметов в вашем списке есть одна общая черта: они будут использоваться в течение длительного периода времени? В бухгалтерском учете мы классифицируем активы на основе того, будет ли актив использоваться или потребляться в течение определенного периода времени, как правило, одного года.Если актив будет использоваться или потребляться в течение одного года или менее, мы классифицируем актив как оборотный актив. Если актив будет использоваться или потребляться в течение более одного года, мы классифицируем актив как внеоборотный актив.

Еще одна вещь, которую вы, возможно, заметили, просматривая свой список активов кофейни, это то, что все предметы были чем-то, что вы могли трогать или перемещать, каждый из которых известен как материальный актив. Однако, как вы также узнали из разделов «Описание отчета о прибылях и убытках», «Отчета о собственном капитале», «Балансового отчета» и «Отчета о движении денежных средств» и «Как они взаимосвязаны», не все активы являются материальными. Актив может быть нематериальным активом, то есть предмету не хватает физической субстанции — его нельзя трогать или перемещать. Найдите минутку, чтобы подумать о своем любимом типе обуви или популярном типе сельскохозяйственного трактора. Сможете ли вы узнать производителя этой обуви или трактора, просто увидев логотип? Скорее всего, вы бы. Это примеры нематериальных активов, товарных знаков, если быть точным. Товарный знак имеет ценность для организации, которая создала (или приобрела) товарный знак, и товарный знак находится под контролем организации — другие не могут использовать товарный знак без разрешения.

Актив может быть нематериальным активом, то есть предмету не хватает физической субстанции — его нельзя трогать или перемещать. Найдите минутку, чтобы подумать о своем любимом типе обуви или популярном типе сельскохозяйственного трактора. Сможете ли вы узнать производителя этой обуви или трактора, просто увидев логотип? Скорее всего, вы бы. Это примеры нематериальных активов, товарных знаков, если быть точным. Товарный знак имеет ценность для организации, которая создала (или приобрела) товарный знак, и товарный знак находится под контролем организации — другие не могут использовать товарный знак без разрешения.

Подобно учету активов, обязательства классифицируются на основе периода времени, в течение которого ожидается их погашение. Обязательство, которое будет погашено в течение одного года или менее (как правило), классифицируется как краткосрочное обязательство, а обязательство, погашение которого ожидается в течение более одного года, классифицируется как долгосрочное обязательство.

Примеры оборотных активов включают дебиторскую задолженность, которая представляет собой непогашенную задолженность клиента по продаже в кредит; запасы, которые представляют собой стоимость продуктов, которые будут проданы, или предметов, которые будут преобразованы в продаваемые продукты; а иногда и векселя к получению, которые представляют собой стоимость ссудных сумм, которые будут получены в будущем с процентами, при условии, что они будут выплачены в течение года.

Примеры текущих обязательств включают кредиторскую задолженность, которая представляет собой стоимость приобретенных товаров или услуг, которые будут оплачены позднее, и векселя к оплате, которые представляют собой стоимость заемных сумм (обычно не покупка запасов), которые будут оплачены в будущее с интересом.

Примеры внеоборотных активов включают векселя к получению (дебиторские векселя к получению могут быть краткосрочными или долгосрочными), землю, здания, оборудование и транспортные средства. Примером долгосрочного обязательства являются векселя к оплате (векселя к оплате могут быть текущими или долгосрочными).

Примером долгосрочного обязательства являются векселя к оплате (векселя к оплате могут быть текущими или долгосрочными).

Почему текущие и нетекущие имеют значение?

На этом этапе давайте сделаем перерыв и рассмотрим, почему различие между оборотными и внеоборотными активами и обязательствами имеет значение. Это хороший вопрос, потому что на первый взгляд кажется, что такое различие не имеет большого значения. В конце концов, активы — это вещи, принадлежащие организации или контролируемые ею, а пассивы — это суммы, которые организация должна; перечисление этих сумм в финансовых отчетах предоставляет ценную информацию заинтересованным сторонам.Но мы должны копнуть немного глубже и напомнить себе, что заинтересованные стороны используют эту информацию для принятия решений. Предоставление сумм активов и обязательств отвечает на вопрос «что» для заинтересованных сторон (то есть сообщает заинтересованным сторонам стоимость активов), но не отвечает на вопрос «когда» для заинтересованных сторон. Например, знание того, что организация имеет активы на сумму 1 000 000 фунтов стерлингов, является ценной информацией, но знание того, что 250 000 фунтов стерлингов из этих активов являются текущими и будут использоваться или потребляться в течение одного года, более ценно для заинтересованных сторон.Кроме того, полезно знать, что компания должна задолженность в размере 750 000 фунтов стерлингов, но еще более ценно знать, что 125 000 фунтов стерлингов из этих обязательств будут выплачены в течение одного года. Короче говоря, временных событий представляет особый интерес для заинтересованных сторон.

Например, знание того, что организация имеет активы на сумму 1 000 000 фунтов стерлингов, является ценной информацией, но знание того, что 250 000 фунтов стерлингов из этих активов являются текущими и будут использоваться или потребляться в течение одного года, более ценно для заинтересованных сторон.Кроме того, полезно знать, что компания должна задолженность в размере 750 000 фунтов стерлингов, но еще более ценно знать, что 125 000 фунтов стерлингов из этих обязательств будут выплачены в течение одного года. Короче говоря, временных событий представляет особый интерес для заинтересованных сторон.

Заимствование

Когда деньги берутся взаймы физическим лицом или семьей в банке или другом кредитном учреждении, кредит считается личным или потребительским кредитом. Как правило, выплаты по этим видам кредитов начинаются вскоре после того, как средства взяты в долг.Студенческие кредиты представляют собой особый вид потребительского кредита, который имеет различную структуру погашения долга. Если вы не знакомы со специальным механизмом погашения студенческих кредитов, выполните краткий поиск в Интернете, чтобы узнать, когда ожидается начало выплат по студенческим кредитам.

Если вы не знакомы со специальным механизмом погашения студенческих кредитов, выполните краткий поиск в Интернете, чтобы узнать, когда ожидается начало выплат по студенческим кредитам.