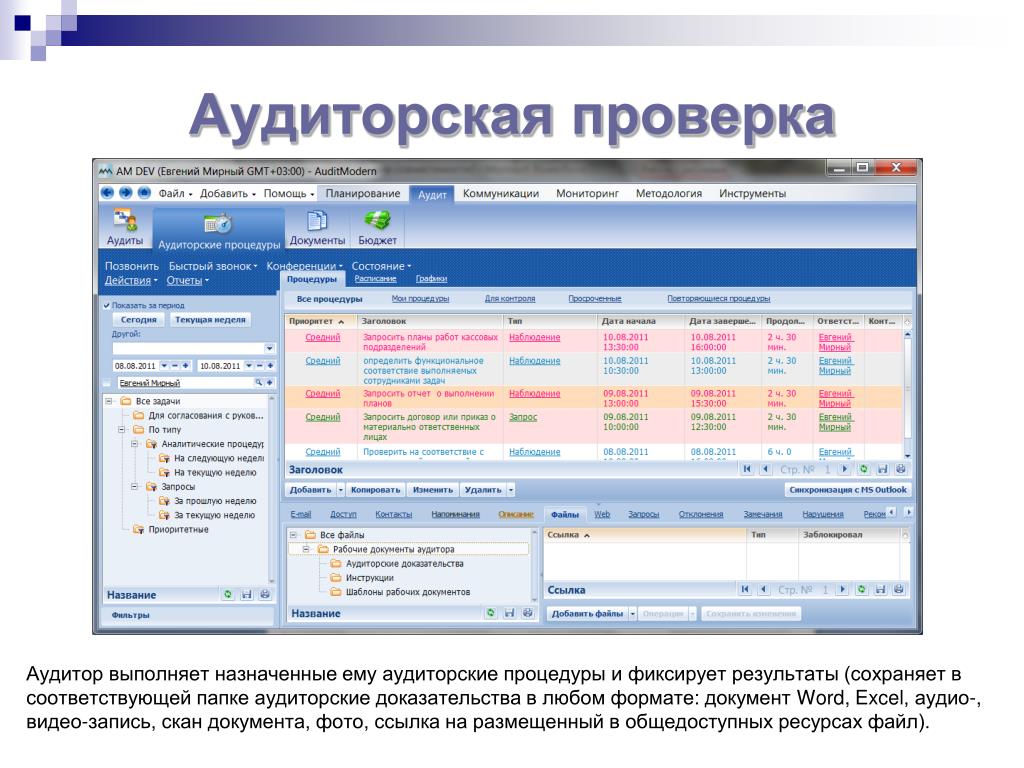

2.2.2.3. Аудиторская проверка бухгалтерской отчетности / КонсультантПлюс

2.2.2.3. Аудиторская проверка бухгалтерской отчетности.

1) Аудит организации бухгалтерского и налогового учета в организации.

Аудитор проверяет общую постановку бухгалтерского и налогового учета, а именно:

— правильность применения учетной политики общества, недостатки учетной политики, наличие рабочего плана счетов, первичных учетных документов;

— правильность отражения в бухгалтерском учете хозяйственных операций в соответствии с действующим планом счетов и Инструкцией по его применению;

— организацию подготовки, оборота и хранения первичных документов, различных регистров и журналов бухгалтерского учета;

— организацию налогового учета;

— использование компьютерной системы в бухгалтерском и налоговом учете.

2) Проверка достоверности проведения инвентаризации

В ходе аудиторской проверки аудитор проверяет правильность проведения инвентаризации, оформления ее результатов и отражения их в бухгалтерском учете.

3) Аудит отчетности в организации.

Аудитор сопоставляет формы бухгалтерской отчетности с данными бухгалтерского учета, отраженными в синтетическом и аналитическом учете.

4) Аудит основных средств и нематериальных активов

Аудиторская проверка учета основных средств и нематериальных активов включает в себя:

— проверку правильности и своевременности зачисления объектов в состав основных средств и нематериальных активов,

— источники приобретения (создания) и цель приобретения (создания) основных средств (нематериальных активов),

— проверка правильности ведения аналитического учета основных средств и нематериальных активов,

— правильность начисления амортизации, степень износа,

— правомерность и правильность отражения по счетам бухгалтерского учета операций, связанных с реализацией объектов основных средств (нематериальных активов), передачей имущества в аренду и залог, взноса в качестве вклада в уставный капитал хозяйственных обществ.

— проверка учета капитальных вложений, в том числе на создание нематериальных активов,

— проверка правильности учета отнесения затрат на ремонт основных средств,

— проверка иных существенных хозяйственных операций с объектами основных и нематериальных активов, не отраженных в предыдущих разделах.

5) Аудит товарно-материальных запасов.

В данном разделе проводится аудит следующих активов: материалы, малоценные и быстроизнашивающиеся предметы, готовая продукция, товары.

Аудитор проверяет правильность применяемой методики оценки данных активов и списания их на затраты производства. Проводится проверка организации учета движения материальных ценностей на складах, взаимодействие складского и бухгалтерского учета. Проверяется отражение в учете потерь, недостач и хищений товарно-материальных запасов.

6) Аудит финансовых активов

Финансовые активы рассматриваются аудитором в разрезе долгосрочных финансовых вложений и краткосрочных финансовых вложений. Проводится проверка правильности оценки данных активов к учету, реализации, погашения и иных направлений выбытия.

Проводится проверка правильности оценки данных активов к учету, реализации, погашения и иных направлений выбытия.

Отдельно рассматриваются вопросы текущей и предполагаемой доходности долгосрочных финансовых вложений. Проверяется отражение в учете получаемого дохода по долгосрочным финансовым активам.

При проверке краткосрочных финансовых активов необходимо уделить внимание векселям. Рассмотреть вопросы правильности оформления, законности приобретения, возможности взыскания, обеспеченности (авалированные или без обеспечения), наличия просроченных и непротестованных векселей.

7) Аудит денежных средств

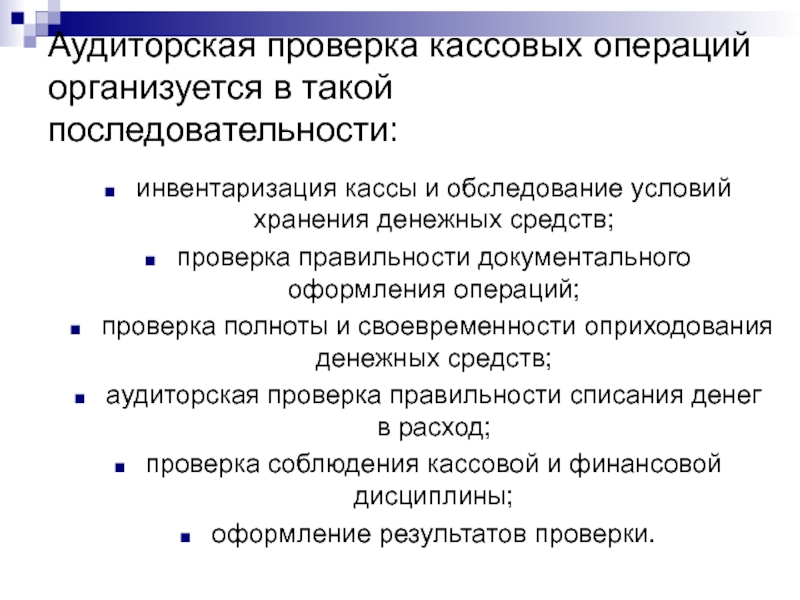

Провести проверку ведения кассовых операций.

Провести аудит расчетов с подотчетными лицами.

Провести аудит движения денежных средств на валютных счетах с точки зрения бухгалтерского, налогового учетов, а также регулирования и контроля валютных операций, установленных специальными нормативными положениями.

Провести аудит учета операций по расчетному и другим счетам в банках.

Провести аудит учета денежных документов, средств в пути.

Аудитор оценивает степень надежности кредитной организации, в которой организация держит свои счета. При наличии случаев задержки платежей или «зависания» денежных средств об этом указывается в аудиторском заключении.

8) Аудит торговой дебиторской задолженности

Аудитор проверяет аналитический учет по покупателям.

Аудитор анализирует дебиторскую задолженность с разбивкой по срокам погашения и качеству: стандартная, сомнительная, просроченная, безнадежная. Аудитор проверяет отражение дебиторской задолженности в зависимости от вида в бухгалтерском учете.

Аудитор анализирует состояние работы с должниками и претензионной работы. По имеющимся судебным искам оценивается предполагаемый исход судебного разбирательства и объем возможных потерь для организаций.

Аудитор анализирует формы погашения дебиторской задолженности, проводит проверку отражения в учете неденежных форм расчетов.

Аудитор проверяет иную дебиторскую задолженность, являющуюся существенной и не отраженной в иных разделах.

9) Аудит кредиторской задолженности, вытекающей из поставки товаров, работ, услуг.

Аудитор оценивает характер обязательств, формы их оплаты, сроки, обеспеченность в сопоставлении с аналогичными показателями дебиторской задолженности. Проводит аудит расчетов по претензиям к поставщикам. По имеющимся претензиям оценивается предполагаемый исход судебного разбирательства и объем возможных потерь для организации.

Аудитор проверяет иную кредиторскую задолженность, являющуюся существенной и не отраженной в иных разделах.

10) Аудит учета труда и заработной платы.

Аудитор проверяет следующие аспекты:

— соблюдение трудового законодательства,

— внутренние документы организации, регулирующие взаимоотношения работника и организации,

— проверка учета рабочего времени и выработки, форм и систем оплаты труда,

— правильность и своевременность начисления и выплаты заработной платы;

— правильность удержания и уплаты подоходного налога;

— правильность расчетов по начислению платежей во внебюджетные фонды;

— расчеты с персоналом по прочим операциям.

11) Аудит резервов под рисковые активы, под предстоящие расходы.

Проверяется наличие и достаточность резервов под активы и предстоящие расходы с различными степенями риска. Проверяется правильность образования и использования сумм по тому или иному резерву.

12) Аудит организации корпоративного управления.

Аудит учредительных документов требует проверки юридических оснований на право функционирования общества в соответствии с действующим законодательством. Аудит протоколов общего собрания акционеров, собраний Совета директоров. Отражение в учете решений данных органов, проверка принятых решений на Совете директоров на предмет непревышения полномочий. Аудит раскрытия в отчетности аффилированных лиц.

13) Аудит учета капитала.

Проводится аудит уставного капитала, расчетов с учредителями, в том числе по выплате с дивидендами. Аудит учета добавочного капитала. Аудит учета резервного капитала. Аудит учета финансовых результатов и их использования.

14) Аудит кредитов и займов полученных.

Аудитор оценивает объем заемных обязательств по суммам и срокам привлечения средств, отдельно для рублевых и валютных средств, в зависимости от формы получения и вида предоставленного обеспечения. Аудитор проверяет правильность и своевременность начисления процентов.

15) Аудит налоговых обязательств и начислений.

Аудитор проверяет следующие аспекты налогообложения:

— правильность определения налогооблагаемой базы по налогу на прибыль, обоснованность использования льгот;

— правильность определения облагаемого оборота по налогу на добавленную стоимость от реализации продукции (работ, услуг), авансам и предоплатам и другим оборотам, для исчисления НДС в общеустановленном порядке, правомерности списания НДС в зачет бюджету;

— правильность определения налогооблагаемой базы по другим налогам, являющимся существенными для подтверждения достоверности расчетов с бюджетом.

16) Аудит расходов организации.

Аудитор проверяет с учетом особенностей:

организацию учета затрат на производство,

правильность формирования себестоимости реализованной продукции, произведенных работ, оказанных услуг,

правильность формирования операционных, внереализационных расходов,

правильность калькулирования себестоимости продукции.

Аудитор изучает заключенные хозяйственные договора и их дальнейшее отражение в учете.

При рассмотрении правильности отнесения на себестоимость расходов Аудитор оценивает основные налоговые риски. Аудитор проверяет обоснованность отражения и списания расходов будущих периодов.

17) Аудит доходов организации.

Аудитор оценивает правильность, полноту и своевременность отражения всех существенных видов доходов от реализации продукции (работ, услуг), от прочей реализации и внереализационных операций и оценивает прибыльность общества по видам деятельности.

Аудитор проверяет правильность отражения в учете экспортных операций.

Аудитор проверяет наличие лицензий на виды деятельности, подлежащие лицензированию в общеустановленном порядке.

Аудитор изучает заключенные договора на реализацию продукции, работ, услуг их дальнейшее отражение в учете.

Аудитор проверяет обоснованность отражения и списания доходов будущих периодов.

18) Аудит внутрихозяйственных расчетов.

Аудитор проверяет аналитический учет внутрихозяйственных расчетов.

19) Прочее раскрытие, установленное законодательством.

Аудитор выражает мнение о фактах хозяйственной деятельности по состоянию на отчетную дату, в отношении последствий которых в будущем существует неопределенность.

Аудитор выражает мнение о существенных событиях после отчетной даты.

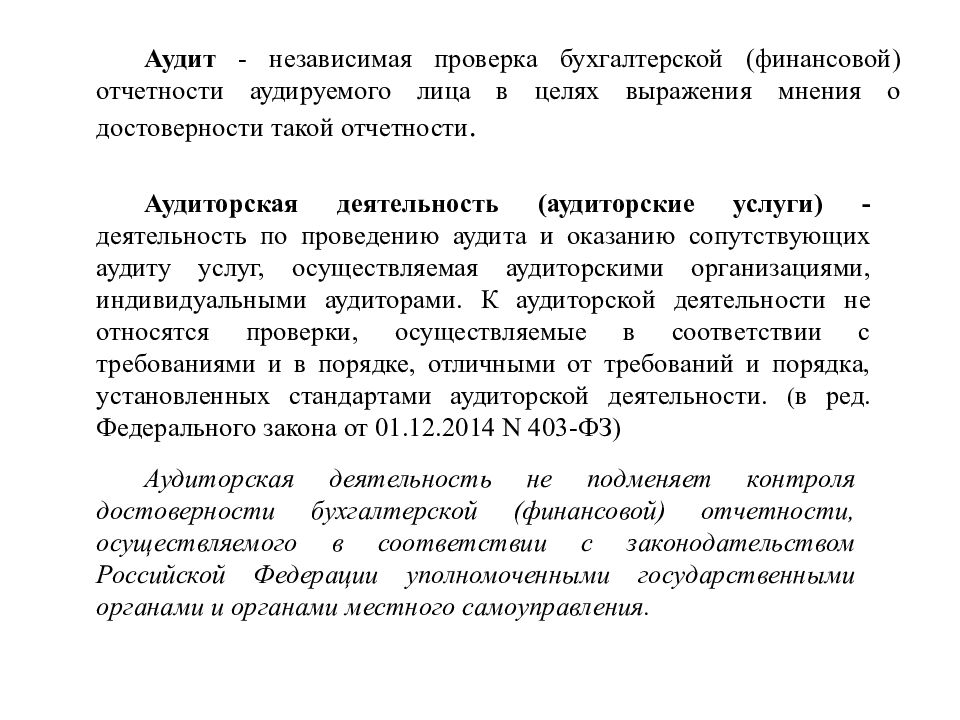

понятие, цели и правовая характеристика

Использование аудиторской формы контроля позволяет сочетать интересы хозяйствующих субъектов и государства, причем, что важно, без затрат бюджетных средств на контрольную деятельность. — Доцент кафедры конституционного права и государственного управления Казахского гуманитарно-юридического университета, кандидат юридических наук С.С. Капсалямова подробнее…

Появление аудиторской проверки связано с переходом к рыночным

отношениям и изменением методов регулирования экономики. Создание предприятий,

коммерческих банков, других хозяйственных структур, основанных на

негосударственных формах собственности, потребовало решения вопроса о формах и

субъектах проведения контроля за их финансово-хозяйственной деятельностью в

целом, поскольку контроль компетентных государственных органов в

рассматриваемых отношениях направлен главным образом на интересы

государственной казны. В то же время сами хозяйствующие субъекты заинтересованы

в достоверности качественности учета и отчетности по финансово-хозяйственной

деятельности, что в конечном итоге отвечает и интересам государства.

Использование аудиторской формы контроля позволяет сочетать интересы этих двух

сторон, причем, что важно, без затрат бюджетных средств на контрольную

деятельность [1, с.132].

Создание предприятий,

коммерческих банков, других хозяйственных структур, основанных на

негосударственных формах собственности, потребовало решения вопроса о формах и

субъектах проведения контроля за их финансово-хозяйственной деятельностью в

целом, поскольку контроль компетентных государственных органов в

рассматриваемых отношениях направлен главным образом на интересы

государственной казны. В то же время сами хозяйствующие субъекты заинтересованы

в достоверности качественности учета и отчетности по финансово-хозяйственной

деятельности, что в конечном итоге отвечает и интересам государства.

Использование аудиторской формы контроля позволяет сочетать интересы этих двух

сторон, причем, что важно, без затрат бюджетных средств на контрольную

деятельность [1, с.132].

Аудит — (англ. Audit) предпринимательская деятельность аудиторов

(аудиторских фирм) по осуществлению независимых вневедомственных проверок

бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых

деклараций, других финансовых обязательств и требований субъектов экономической

деятельности, а также по оказанию других аудиторских услуг [2, с. 43].

43].

Аудит — это анализ, изучение, контроль денежного состояния предприятий, организаций, их доходов и расходов, прибыли, а также выработка советов по улучшению финансово — хозяйственной деятельности. Данный анализ выполняют квалифицированные специалисты в области бухгалтерии, финансов, которые называются аудиторами. Иногда руководитель приглашает на фирму аудитора для проверки того, как успешно ведет фирма свое хозяйство, чтобы узнать, что необходимо для улучшения работы. Бывают случаи, когда аудитора направляют государственные органы для ревизии в случае возникновения подозрения, что в своей финансовой деятельности, в бухгалтерском учете фирма нарушает законодательство.

В становлении и развитии аудиторского финансового контроля Республики Казахстан нашёл отражение опыт развитых зарубежных стран, где данная форма контроля широко распространена.

Порядок проведения аудиторского контроля урегулирован Законом РК «Об аудиторской деятельности» от 20 ноября

1998 г. Согласно данному акту аудиторская деятельность определяется как

независимый вневедомственный финансовый контроль. Его могут проводить как

отдельные физические лица, прошедшие государственную аттестацию, так и

аудиторские фирмы (в том числе, иностранные), которые создаются в

организационно-правовой форме товарищества с ограниченной ответственностью.

После приобретения лицензии на право осуществления аудиторской деятельности они

включаются в Государственный реестр аудиторов и аудиторских фирм. Численность

аудиторов в составе аудиторской фирмы должна составлять не менее трех человек.

Руководитель аудиторской фирмы обязан иметь квалификационное свидетельство

«аудитор».

Согласно данному акту аудиторская деятельность определяется как

независимый вневедомственный финансовый контроль. Его могут проводить как

отдельные физические лица, прошедшие государственную аттестацию, так и

аудиторские фирмы (в том числе, иностранные), которые создаются в

организационно-правовой форме товарищества с ограниченной ответственностью.

После приобретения лицензии на право осуществления аудиторской деятельности они

включаются в Государственный реестр аудиторов и аудиторских фирм. Численность

аудиторов в составе аудиторской фирмы должна составлять не менее трех человек.

Руководитель аудиторской фирмы обязан иметь квалификационное свидетельство

«аудитор».

Под профессиональными организациями понимаются некоммерческие

организации и действующие на основании устава, который принимается на общем

собрании их членов. Аккредитация данных организаций подтверждается свидетельством

об аккредитации по форме, утвержденной уполномоченным органом. Сама структура и

рабочие органы определяются уставами профессиональных организаций. Их

учредителями и участниками могут быть только аудиторы и аудиторские

организации. Численность данных организаций должна составлять не менее одной

пятой от общего количества аудиторов и не менее одной пятой от общего числа

аудиторских фирм, имеющих лицензию на осуществление аудиторской деятельности,

за три месяца до момента подачи заявления на аккредитацию. Как аудиторы, так и

аудиторские организации выступают членами только одной профессиональной

организации.

Сама структура и

рабочие органы определяются уставами профессиональных организаций. Их

учредителями и участниками могут быть только аудиторы и аудиторские

организации. Численность данных организаций должна составлять не менее одной

пятой от общего количества аудиторов и не менее одной пятой от общего числа

аудиторских фирм, имеющих лицензию на осуществление аудиторской деятельности,

за три месяца до момента подачи заявления на аккредитацию. Как аудиторы, так и

аудиторские организации выступают членами только одной профессиональной

организации.

Отношения аудитора и клиента оформляются договором на проведение

аудита. В данном договоре предусматриваются: предмет договора, сроки, размер и

условия оплаты, обязанности, права и ответственность сторон, а также членство в

профессиональной организации. При проведении обязательного аудита и

сопутствующих услуг аудируемого субъекта договор должен соответствовать тем

требованиям, которые установлены законодательством Республики Казахстан. По

результатам проведенного аудита составляется аудиторский отчет, который должен

соответствовать требованиям Закона РК «Об

аудиторской деятельности» и стандартам аудита.

По

результатам проведенного аудита составляется аудиторский отчет, который должен

соответствовать требованиям Закона РК «Об

аудиторской деятельности» и стандартам аудита.

Профессиональные услуги аудиторских организаций являются платными, это обеспечивает реализацию основного отличия института аудиторства от других форм организации финансового контроля, его полную независимость от государственных, ведомственных управленческих структур.

В нашей стране аудиторство, как новая форма организации финансового контроля, только начинает развиваться.

В развитых государствах независимая аудиторская деятельность является

ведущей формой внешнего финансового контроля. Данная форма контроля обрела

широкое распространение, вплоть до создания международных аудиторских фирм.

Международная ассоциация фирм дипломированных общественных бухгалтеров

объединило свыше 4,2 тыс. аудиторских фирм, которые функционируют в 147

странах. При ООН была создана Международная организация высших органов

государственного финансового контроля.

При ООН была создана Международная организация высших органов

государственного финансового контроля.

Установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия, произведенных ими финансовых и хозяйственных операций нормативным актам, которые действуют на территории Республики Казахстан — является главной целью аудиторской деятельности.

Экономическими субъектами являются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (ассоциации, союзы, концерны, отраслевые, межотраслевые, региональные и т.д.), организации и учреждения, страховые организации, товарные и фондовые биржи, пенсионные, инвестиционные, общественные и иные фонды, а также граждане, осуществляющие самостоятельную предпринимательскую деятельность. К экономическим субъектам относятся аудиторские фирмы и аудиторы, которые работают самостоятельно.

Аудиторские фирмы, как отмечено в законе не могут заниматься

какой-либо предпринимательской деятельностью, кроме аудиторской деятельности. Данное означает, что аудитор не может выступать учредителем, акционером,

собственником других предприятий, не связанных с аудиторской деятельностью.

Данное означает, что аудитор не может выступать учредителем, акционером,

собственником других предприятий, не связанных с аудиторской деятельностью.

Понятие аудита намного обширнее таких понятий, как ревизия и контроль, так как аудит включает и проверку достоверности финансовых показателей, и разработку предложений по оптимизации хозяйственной деятельности с целью рационализации расходов и увеличения прибыли.

Отличие аудита от ревизии состоит в следующем: а) самостоятельность определения им методов и форм аудиторской проверки на основе требований законодательства и условий договора с экономическим субъектом; б) независимость от любой третьей стороны, собственника и руководителя аудиторской фирмы и возможность организовать аудит на принципах предпринимательской деятельности: с получением прибыли, при риске и объеме имущественной ответственности, в зависимости от организационно-правовой формы аудиторской фирмы.

Аудит представляет собой проверку в целях выражения независимого

мнения о составлении финансовой отчетности и прочей информации в соответствии с

законодательством РК [3].

Согласно закона РК «Об аудиторской деятельности» под аудиторской деятельностью подразумевается предпринимательская деятельность по проведению аудита финансовой отчетности и прочей информации и предоставлению иных услуг по профилю деятельности:

— сопутствующие услуги по профилю своей деятельности в соответствии со стандартами аудита;

— внутренний аудит;

— восстановление и ведение бухгалтерского учета, составление финансовой отчетности;

— консультирование по вопросам применения законодательства по налогам и другим обязательным платежам в бюджет и ведения налогового учета;

— составление статистической отчетности организаций;

— анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое и управленческое консультирование;

— консультирование по вопросам ведения бухгалтерского учета и составления финансовой отчетности;

— обучение по ведению бухгалтерского учета и составлению финансовой отчетности, налогообложению, аудиту и анализу финансово-хозяйственной деятельности и финансового планирования;

— рекомендации по автоматизации ведения бухгалтерского учета и составлению финансовой отчетности, обучение автоматизированному ведению бухгалтерского учета и составлению финансовой отчетности;

— разработку методических пособий и рекомендаций по ведению бухгалтерского учета и составлению финансовой отчетности, аудиту, анализу финансово-хозяйственной деятельности и финансового планирования, по оказанию сопутствующих услуг по профилю своей деятельности в соответствии со стандартами аудита;

— юридические услуги, которые связаны с аудиторской деятельностью;

— иные виды деятельности, сопутствующие аудиту финансовой отчетности,

осуществляемые в соответствии с рекомендациями Комитета по международной

аудиторской практике при Международной федерации бухгалтеров, не противоречащие

законодательству Республики Казахстан.

Аудиторская деятельность основывается на следующих принципах: а) независимость; б) объективность; в) профессиональная компетентность; г) конфиденциальность; д) честность; е) соблюдение стандартов организаций и Кодекса этики.

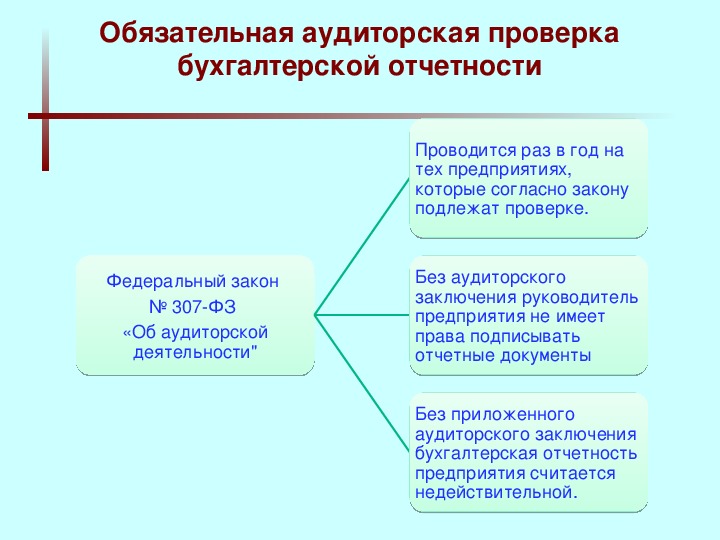

Аудит делится на два вида: а) обязательный; б) инициативный.

Обязательному ежегодному аудиту подлежат: а) кредитные организации; б) банки; в) организации, которые осуществляют отдельные виды банковских организаций, и организации, осуществляющих деятельность на рынке ценных бумаг; г) накопительные пенсионные фонды, страховые организации, компании по управлению пенсионными активами, инвестиционные фонды; д) предприятия с иностранным участием; е) субъекты естественной монополии; ж) народные акционерные общества.

Инициативный аудит проводится по инициативе аудируемого субъекта с

учетом конкретных задач, сроков и объемов аудита, предусмотренных договором на

проведение аудита между аудируемым субъектом и аудитором, аудиторской

организацией [4, с. 24].

24].

Право на осуществлении аудиторской деятельностью обладают те аудиторы и аудиторские организации, которые имеют лицензию на осуществлении аудиторской деятельности.

Аудитор (лат. auditor — ученик, слушатель, последователь) — это лицо, которое проверяет состояние финансово-хозяйственной деятельности предприятия за определенный период.

Аудитором может называться физическое лицо, аттестованное Квалификационной комиссией и получившее свидетельство о присвоении квалификации «аудитор». Аудитор имеет право осуществлять аудиторскую деятельность в качестве индивидуального предпринимателя или в качестве работника аудиторской организации. Он может быть участником только одной аудиторской организации.

Компетенция Правительства Республики Казахстан выражена в следующем:

а) определение уполномоченного государственного органа, который осуществляет

государственное регулирование в области аудиторской деятельности; б)

определении организации с участием государства, для которых обязателен аудит,

если иное не предусмотрено законодательством.

Уполномоченный орган в сфере аудиторской деятельности:

1) утверждает правила лицензирования аудиторской деятельности;

2) утверждает квалификационные требования к аудиторским фирмам, допускающим к проведению обязательного аудита, если же обязательного аудита финансовых организаций — то по согласованию с уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций;

3) утверждает процесс аккредитации профессиональных организаций;

4) проводит аккредитацию и ведет реестр профессиональных организаций;

5) осуществляет непосредственно лицензирование аудиторской деятельности и ведение реестра аудиторских организаций;

6) в периодических изданиях публикует сведения о выдаче, приостановлении, лишении и прекращении действия лицензии на осуществление аудиторской деятельности на государственном и русском языках;

7) утверждает Правила формирования и осуществления деятельности Квалификационной комиссии;

8) утверждает процесс проведения аттестации кандидатов в аудиторы;

9) реализовывает проверку деятельности профессиональных организаций;

10) обеспечивает условия для распространения стандартов аудита;

11) устанавливает порядок осуществления проверок профессиональных организаций;

12) в случаях несоблюдения законодательства РК об аудиторской деятельности выносит предупреждение профессиональным организациям;

13) определяет перечень, периодичность и формы представления отчетности профессиональными организациями;

14) взаимодействует как с другими государственными органами,

профессиональными организациями, так и иными организациями по вопросам

аудиторской деятельности.

Таким образом, в связи с отказом от административно-командных методов управления экономикой повысилась роль таких видов финансового контроля, которые проводятся без участия государственных органов, но в соответствии с государственными законами и нормативными актами. К такому виду финансового контроля и относится аудиторский контроль.

Литература и примечания:

1. Химичева Н.И. — Финансовое право: Учебник — М., 2000.

2. Шестаков А.В. Экономика и право. Энциклопедический словарь. — М., 2000.

3. Республика Казахстан. Закон. Об аудиторской деятельности от 20 ноября 1998 г. № 304 — I.

4. Давыдова Л., Райманов Д., Банковское право РК: Учебное пособие. — Алматы, 2004.

Auditor check: concept, purposes and legal characteristic

The concept of

audit is more extensive than such concepts as inspection and control as audit

includes also checking of reliability of financial indexations and working out

of offers on optimization of economic activities in order to rationalise of

consumptions and profit increasing.

Аудиттік тексеріс: түсінігі, мақсаты және құқұқтық мінездемесі

Аудиттің түсінігі ревизия және бақлау дан едәур кеңдеу, үйткені аудит өзінің құрамына қаржы көрсеткіштердін дұрыстығын қосады, және жұмсаудын рацанализациялығы мен шаруашылық қызметін оңтайландыру ұсыныстар өңдейді.

4. Проверка аудиторской организацией надежности системы внутреннего контроля за системой КОД / КонсультантПлюс

4. Проверка аудиторской организацией надежности

системы внутреннего контроля за системой КОД

4.1. Аудиторская организация тестирует систему внутреннего контроля за системой КОД, если она полагает, что без проверки системы КОД она не сможет получить достаточную уверенность в том, что бухгалтерская отчетность проверяемого предприятия не содержит существенных искажений. При проверке аудиторская организация руководствуется положениями Правила (стандарта) «Аудит в условиях компьютерной обработки данных».

4.2. Аудиторская организация вправе не проводить проверку системы внутреннего контроля за системой КОД, если объем деятельности проверяемого экономического субъекта невелик или влияние системы КОД на деятельность экономического субъекта и составление отчетности незначительно. Аудиторская организация также вправе отказаться от проверки системы внутреннего контроля за системой КОД, если обработка данных ведется не проверяемым экономическим субъектом, а третьей стороной, и доступ к системам внутреннего контроля из-за этого невозможен.

4.3. В начале проверки аудиторская организация должна оценить, насколько существенно влияние общего контроля за компьютерной и информационной системами на их применение в бухгалтерском учете экономического субъекта. Если процедуры общего контроля прямо относятся к применению системы КОД в бухгалтерском учете, то целесообразно проверить их, прежде чем рассматривать специальный контроль, если нет, то достаточно ограничиться оценкой общего контроля. Если общий контроль эффективен, то аудиторская организация переходит к тестированию специального контроля за системой КОД бухгалтерского учета. Если же аудиторская организация сочтет, что общий контроль неэффективен, то риск необнаружения ошибок на уровне специального контроля за применением системы КОД в бухгалтерском учете возрастает до неприемлемого уровня. Аудиторская организация в такой ситуации обязана провести тестирование процедур общего контроля, кроме случая, когда проверяемое предприятие обладает надежным ручным контролем пользователей за системой КОД.

Если общий контроль эффективен, то аудиторская организация переходит к тестированию специального контроля за системой КОД бухгалтерского учета. Если же аудиторская организация сочтет, что общий контроль неэффективен, то риск необнаружения ошибок на уровне специального контроля за применением системы КОД в бухгалтерском учете возрастает до неприемлемого уровня. Аудиторская организация в такой ситуации обязана провести тестирование процедур общего контроля, кроме случая, когда проверяемое предприятие обладает надежным ручным контролем пользователей за системой КОД.

4.4. Если специальный контроль за применением системы КОД в бухгалтерском учете систематически ведется персоналом проверяемого экономического субъекта, аудиторская организация может ограничить тестирование такого контроля проведением следующих процедур:

а) тестирование ручного контроля, проводимого персоналом экономического субъекта;

б) тестирование контроля за выводом информации;

в) тестирование программного обеспечения.

4.4.1. Если персонал экономического субъекта регулярно и с должной тщательностью проверяет, что получаемая из системы КОД информация авторизована, полна, арифметически верна, то аудиторская организация вправе ограничить проверку системы КОД анализом выполнения персоналом экономического субъекта контрольных процедур <*>.

———————————

<*> Например, если бухгалтер, ответственный за расчет амортизации, систематически проверяет ввод данных о нормах или шифрах амортизации вновь поступающих основных средств, верность расчета ежемесячной суммы амортизационных отчислений по данным объектам, коды затрат, на которые их амортизация относится, то аудиторская организация может ограничить проверку данной части системы наблюдением за тем, чтобы эти операции выполнялись.

4.4.2. Помимо проверки ручного контроля, осуществляемого персоналом экономического субъекта, аудиторская организация может тестировать контроль за выводом информации, которая может представляться как на бумажном, так и на электронном носителях. Если аудиторская организация проверяет контроль путем изучения информации, представленной на бумажном носителе, она проводит свои тесты вручную. Если изучается контроль экономического субъекта за информацией в электронной форме, то аудиторской организации для проверки целесообразно прибегнуть к использованию вспомогательных компьютерных программ проверки <*>.

Если аудиторская организация проверяет контроль путем изучения информации, представленной на бумажном носителе, она проводит свои тесты вручную. Если изучается контроль экономического субъекта за информацией в электронной форме, то аудиторской организации для проверки целесообразно прибегнуть к использованию вспомогательных компьютерных программ проверки <*>.

———————————

<*> Например, аудиторская организация проверяет, как предприятие контролирует сверку итогов синтетического и аналитического учетов (так, для счета 60 «Расчеты с поставщиками и подрядчиками» проверяется равенство итогов суммы задолженности по каждому поставщику, а внутри этих сумм — по счетам и сальдо по счету). Если данная процедура выполняется бухгалтером вручную, то аудиторская организация также вручную может проверить, что контроль осуществлялся. Если же экономический субъект делает такую сверку с помощью программы автоматически, то аудиторская организация может с помощью имеющихся у него программных средств протестировать действие системы внутреннего контроля за системой КОД.

4.4.3. В случае, если тестирование ручного контроля или контроля за выводом информации невозможно или неэффективно, аудиторская организация может проверить контроль за системой КОД, используя специальные компьютерные программы, которые будут пересчитывать данные, полученные системой КОД экономического субъекта, или повторять процесс их обработки, или вводить заведомо неверную информацию и определять, насколько надежно система КОД отвергает такую информацию. Аудиторская организация может также проверить программный код или проводить другие процедуры контроля за работой программ КОД.

Открыть полный текст документа

Какие документы бухгалтер должен представить аудитору для аудиторской проверки?

Какие документы предоставляются бухгалтерией организации для проведения аудиторской проверки?

Прежде всего это учредительные документы компании, в том числе лицензии на ведение той или иной деятельности. Это все правоустанавливающие документы, связанные с деятельностью организации. Документы о собственности на занимаемое помещение или о его аренде.

Это все правоустанавливающие документы, связанные с деятельностью организации. Документы о собственности на занимаемое помещение или о его аренде.

Аудитор в ходе аудиторской проверки обязан проверить полномочия исполнительного органа юридического лица. Поэтому вы должны представить ему контракт с генеральным директором. Причем генеральный директор имеет право подписывать договоры и иные документы от имени юрлица без доверенности, только если сведения о нем занесены в ЕГРЮЛ. Поэтому еще до проверки желательно проверить, не забыли ли вы подать сведения в ЕГРЮЛ на вашего директора.

Ведь мало того, что отчетность, подписанная неуполномоченным лицом, считается отсутствующей. Это может повлечь и риск рейдерских атак на ваше предприятие.

Напомню, что закон требует, чтобы в документах адрес места нахождения соответствовал адресу, по которому фактически находится исполнительный орган. То есть в документах должен значиться тот адрес, где находится кабинет генерального директора. Если вы арендуете новый офис и директор переезжает туда, надо обязательно внести исправления и в документы.

Если вы арендуете новый офис и директор переезжает туда, надо обязательно внести исправления и в документы.

Следующая группа документов, которые надо представить аудитору, — бухгалтерские регистры (главная книга, накопительные ведомости или карточки по счетам), налоговые регистры.

Сейчас такие регистры обычно ведутся в автоматизированном режиме. И аудитор тоже часто изучает не распечатанные документы, а базу данных.

Но хотя бы к моменту окончания проверки все документы обязательно должны быть распечатаны, прошиты, подписаны. А затем сданы на хранение в архив организации.

И наконец, первичные документы: договоры с партнерами, с персоналом, акты, накладные, ведомости и т.д. То есть все первичные документы, предусмотренные соответствующими постановлениями Росстата (Госкомстата).

Естественно, вряд ли аудитор сможет просмотреть все документы. Он изучает их выборочно, но выборку определяет сам.

Не предлагайте аудитору документы за февраль, если он попросил у вас документы за март. В противном случае это наведет аудитора на мысль, что у предприятия есть какие-то проблемы.

В противном случае это наведет аудитора на мысль, что у предприятия есть какие-то проблемы.

Если часть документации хранится у вас в другом офисе, желательно сразу обсудить это с аудитором. Либо вы подвезете ему документы, либо он сам часть проверки проведет в том офисе, где они находятся.

Консультации по теме:

Что такое аудит на предприятии и кто такой аудитор. Порядок проведения аудита в 2022 году

Что нужно знать об аудите

Законом об аудите [1] установлено, что аудиторские услуги могут предоставляться в виде аудиторских проверок, а также связанных с ними экспертиз и консультаций по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и других видов экономического и правового обеспечения предпринимательской деятельности юридических и физических лиц. Достаточно часто к аудиторам обращаются по поводу восстановления учета. Речь идет о ситуации, когда по определенным причинам (скажем, по вине бывшего бухгалтера) учет на предприятии не велся вообще либо его данные утеряны или пришли в негодность вследствие форс-мажорных[2] обстоятельств (пожара, кражи и т. д.). В последнее время в связи с развитием международного сотрудничества и укрупнением бизнеса все большим спросом пользуются также услуги аудиторов по трансформации отчетности в соответствии с требованиями МСБУ, анализу финансово-хозяйственной деятельности и т.д.

д.). В последнее время в связи с развитием международного сотрудничества и укрупнением бизнеса все большим спросом пользуются также услуги аудиторов по трансформации отчетности в соответствии с требованиями МСБУ, анализу финансово-хозяйственной деятельности и т.д.

Кроме того, в соответствии со ст. 8 Закона о бухучете[3] предприятие самостоятельно выбирает, как ему вести бухгалтерский учет – самостоятельно посредством централизованной бухгалтерии, отдельного бухгалтера или же на договорных началах с помощью аудиторской фирмы. То есть аудитор может не только проверять бухучет предприятия, но и предоставлять услуги по его ведению.

Однако основой деятельности любой аудиторской фирмы, является аудит, под которым понимают проверку публичной бухгалтерской отчетности, учета, первичных документов и другой информации о финансово-хозяйственной деятельности субъекта хозяйствования в целях определения их достоверности и соответствия действующему законодательству.

Требования к аудиторам

К лицам, желающим заниматься аудиторской деятельностью, Законом об аудите предъявляется ряд формальных требований.

Во-первых, эта деятельность носит исключительный характер. Это означает, что аудиторская фирма не может заниматься больше никакой другой деятельностью, кроме аудиторской.

Во-вторых, аудитор должен иметь квалификационный сертификат о праве на занятие аудиторской деятельностью. Получить его может любое физическое лицо, успешно сдавшее квалификационные экзамены и получившее высшее экономическое или юридическое образование, а также опыт работы не менее трех лет в должности ревизора, бухгалтера, юриста, финансиста или экономиста. Ранее судимые граждане аудиторами быть не могут.

В-третьих, аудиторская фирма или частный предприниматель – аудитор должен быть включен в Реестр аудиторских фирм и аудиторов (далее – Реестр)[4], иначе их деятельность считается незаконной. Однако это не означает, что у всех пришедших к вам с проверкой специалистов нужно проверять наличие сертификатов. Достаточно, чтобы этот документ был хотя бы у одного из них. Аудиторской фирме разрешается осуществлять деятельность при условии, что в ней работает хотя бы один аудитор, причем он должен быть ее руководителем. Получать лицензию на ведение аудиторской деятельности в настоящее время не требуется.

Аудиторской фирме разрешается осуществлять деятельность при условии, что в ней работает хотя бы один аудитор, причем он должен быть ее руководителем. Получать лицензию на ведение аудиторской деятельности в настоящее время не требуется.

В отдельных случаях аудитор не может проверять ваше предприятие, например, если он состоит в прямых родственных отношениях с руководством предприятия, является работником, учредителем предприятия либо имеет имущественные интересы на проверяемом предприятии и т.д.

Аудит: кто не может без него обойтись

Опытные бухгалтеры помнят времена, когда ежегодная аудиторская проверка была обязательна практически для всех, а факт ее проведения контролировался налоговой службой. Однако сегодня все изменилось, и в число «избранных» попало не так уж и много субъектов хозяйственной деятельности. В частности, согласно ст. 8 Закона об аудите в обязательном порядке аудит проводится в случае подтверждения достоверности и полноты годового баланса и отчетности коммерческих банков, фондовых бирж, компаний, предприятий и других хозяйствующих субъектов независимо от формы собственности и вида деятельности, отчетность которых подлежит официальному обнародованию. Напомним, что в соответствии со ст. 14 Закона о бухучете обнародовать годовую финансовую отчетность путем ее опубликования в периодических изданиях или распространения в виде отдельных печатных изданий обязаны открытые акционерные общества, предприятия – эмитенты облигаций, банки и другие финансовые учреждения.

Напомним, что в соответствии со ст. 14 Закона о бухучете обнародовать годовую финансовую отчетность путем ее опубликования в периодических изданиях или распространения в виде отдельных печатных изданий обязаны открытые акционерные общества, предприятия – эмитенты облигаций, банки и другие финансовые учреждения.

Кроме того, аудит обязателен для эмитентов ценных бумаг, а также государственных предприятий при сдаче в аренду целостных имущественных комплексов, рассмотрении вопроса о банкротстве и т.д.

Для большинства же предприятий аудит – дело добровольное.

Закон о проверках[5] ввел в обиход понятие третьих лиц, под которыми в том числе понимаются и аудиторы. Третьи лица имеют право присутствовать при осуществлении проверок, знакомиться со связанными с проверками документами, представлять интересы хозяйствующих субъектов в контролирующих органах и т.д. К сожалению, недавние изменения вывели из сферы действия закона налоговые органы, что во многом снизило ценность данной нормы.

Аудитор: как подобрать

Прежде всего определитесь, зачем вам вообще нужен аудит. Цели могут быть разными, например:

- подготовка к предстоящей налоговой или другой проверке;

- смена собственника либо руководства компании;

- оптимизация бухгалтерской и правовой работы;

- выход на международный рынок;

- повышение престижности предприятия.

В первых трех случаях вполне подойдут отечественные компании-аудиторы, которые в профессиональном плане зачастую ничем не уступают своим иностранным коллегам. Да и цены у них намного ниже. Вот только как выбрать достойного, если все они сертифицированы и включены в Реестр, то есть имеют государственное подтверждение своих безупречных способностей? Ведь проверить их квалификацию, опыт работы и возможности, которыми они располагают в действительности, достаточно трудно. Традиционно едва ли не самым эффективным путем подбора аудиторской фирмы являются рекомендации коллег, партнеров по бизнесу или знакомых, имевших счастье (или несчастье) поработать с теми или иными аудиторами. К их советам, безусловно, стоит прислушаться, но, не в обиду вашим друзьям будет сказано, слепо доверять чужому мнению все же не стоит. Ведь деятельность вашего предприятия наверняка имеет какую-то специфику, о которой ваши знакомые могут даже и не подозревать, да и требования к аудиторам у вас будут свои.

К их советам, безусловно, стоит прислушаться, но, не в обиду вашим друзьям будет сказано, слепо доверять чужому мнению все же не стоит. Ведь деятельность вашего предприятия наверняка имеет какую-то специфику, о которой ваши знакомые могут даже и не подозревать, да и требования к аудиторам у вас будут свои.

Еще один вариант поиска – анализ рекламы в периодических деловых изданиях. Однако и в этом случае вам все равно придется лично обратиться в несколько отобранных фирм и попробовать прояснить все интересующие вас вопросы при встрече.

Если ваше предприятие достаточно крупное, вы можете воспользоваться таким способом подбора аудитора, как тендер. Конечно, это потребует определенных затрат: объявление о тендере в периодических изданиях или на других информационных носителях, разработка тендерной документации и т.д. Однако плюсов все же больше, ведь в этом случае аудиторам самим придется убеждать вас в своей компетенции, а наличие нескольких участников благоприятно повлияет на конечную цену аудиторских услуг…

Международный аудит

А вот если аудит вам нужен для выхода на международные рынки, придется обратиться в одну из фирм так называемой «большой четверки» – Deloitte&Touche, PriceWaterhouseCoopers, Ernst&Young, KPMG. Причин для этого много. Прежде всего, это предпочтения иностранных инвесторов и контрагентов, привыкших доверять только проверенным консалтинговым брендам, существующим много лет. Некоторые из них вообще могут отказаться рассматривать какие бы то ни было предложения, связанные с вложением крупных сумм, если достоверность информации об украинском предприятии не подтверждена аудиторами «большой четверки». Кроме того, вышеназванные фирмы имеют украинские представительства. Услуги этих фирм очень дороги, но не факт, что они всегда будут лучше, чем услуги национальных компаний. Тем не менее реальность такова, что в отдельных случаях без такого сотрудничества обойтись будет трудно.

Причин для этого много. Прежде всего, это предпочтения иностранных инвесторов и контрагентов, привыкших доверять только проверенным консалтинговым брендам, существующим много лет. Некоторые из них вообще могут отказаться рассматривать какие бы то ни было предложения, связанные с вложением крупных сумм, если достоверность информации об украинском предприятии не подтверждена аудиторами «большой четверки». Кроме того, вышеназванные фирмы имеют украинские представительства. Услуги этих фирм очень дороги, но не факт, что они всегда будут лучше, чем услуги национальных компаний. Тем не менее реальность такова, что в отдельных случаях без такого сотрудничества обойтись будет трудно.

Количество фирм, представляющих группу лидеров международного аудита, постоянно сокращается. По данным популярной энциклопедии «Википедия» (ru.wikipedia.org), не так давно «большая четверка» была «большой восьмеркой». В 1990-х гг. в результате слияния Deloitte, Haskins and Sells и Touche Ross (объединенная фирма стала называться Deloitte&Touche), а также Ernst&Whinney с Arthur Young (Ernst&Young) «большая восьмерка» превратилась в «большую шестерку». В 1998 г. после слияния Price Waterhouse и Coopers&Lybrand (компания получила название PriceWaterhouseCoopers) количество крупнейших аудиторских фирм вновь сократилось. А в 2002 г. после массового ухода клиентов от Arthur Andersen в связи с обвинением компании в соучастии в фальсификации отчетности компании Enron «пятерка» стала «четверкой».

В 1998 г. после слияния Price Waterhouse и Coopers&Lybrand (компания получила название PriceWaterhouseCoopers) количество крупнейших аудиторских фирм вновь сократилось. А в 2002 г. после массового ухода клиентов от Arthur Andersen в связи с обвинением компании в соучастии в фальсификации отчетности компании Enron «пятерка» стала «четверкой».

В последнее время многие национальные компании пытаются «приобщиться» к международному аудиту, входя в различные международные сети, декларируя партнерство с иностранными аудиторами и т.д. Однако кроме роста цен на их услуги, это мало что изменило.

Первое знакомство

Конечно, перед тем как определиться с выбором аудитора, вам придется непосредственно встретиться с претендентами. На что же следует обратить внимание? Прежде всего, на соблюдение аудиторской фирмой требования законодательства об аудите. Кроме того, если ваше предприятие относится к числу крупных, предпочтение стоит отдать аудиторской фирме, а не частному предпринимателю, поскольку у фирмы все-таки больше ресурсов для работы.

Постарайтесь как можно больше узнать о фирме. Выясните, сколько у нее сотрудников, в том числе сертифицированных аудиторов; насколько полный комплекс услуг она предоставляет; имеется ли у нее опыт участия в судебных делах (ведь не исключено, что рано или поздно у вас могут возникнуть споры с налоговой, и тогда помощь аудитора будет весьма полезной). Поинтересуйтесь также, сколько лет аудиторская фирма работает на рынке. Существуют фирмы с опытом работы более десяти лет. Но старые фирмы делятся и перерегистрируются. Следует помнить, что главная ценность любой аудиторской фирмы – опытные работники. Зачастую сотрудничество с новой компанией, в составе которой работают опытные аудиторы, принесет больше пользы, чем работа с «ветераном», слава которого в прошлом.

Выясните, кто конкретно придет к вам на проверку, причем до заключения договора. Ведь случается так, что на переговоры приходит директор либо другой опытный специалист, профессиональные качества которого не вызывают сомнений, а когда все документы подписаны, приезжают новички, желающие получить навыки практической работы. Желательно, чтобы на переговорах присутствовал аудитор, который будет к вам направлен. Он должен иметь личное представление о ваших требованиях и пожеланиях. Если директор по каким-либо причинам отказывается представлять вам аудитора, который будет заниматься вашим предприятием, мотивируя это, например, тем, что у них все специалисты профессионалы, вполне вероятно, что к вам придет не самый лучший, а самый свободный аудитор.

Желательно, чтобы на переговорах присутствовал аудитор, который будет к вам направлен. Он должен иметь личное представление о ваших требованиях и пожеланиях. Если директор по каким-либо причинам отказывается представлять вам аудитора, который будет заниматься вашим предприятием, мотивируя это, например, тем, что у них все специалисты профессионалы, вполне вероятно, что к вам придет не самый лучший, а самый свободный аудитор.

Аудит дешевым не бывает

Цена – один из основных критериев при выборе аудиторской фирмы. Однако за объявлениями в $ 100, как правило, скрывается желание недобросовестных людей заработать на своем сертификате, выписав бумажку под называнием «аудиторское заключение». А ваша бухгалтерия при этом останется вашим личным делом.

Цена аудита зависит от очень многих причин: продолжительность проверки; круг рассматриваемых вопросов; период, за который проводится проверка, и т.д. Естественно, по телефону вам никто не ответит, сколько будет стоить проверка. Для этого придется, как минимум, встретиться с аудитором лично, рассказать о предприятии, а возможно, и показать кое-какие документы. Однако ориентиры относительно того, сколько стоит та или иная проверка, все же есть. Например, некоторые фирмы указывают почасовую стоимость работы своих специалистов и, узнав некоторые данные о вашем предприятии (направление деятельности, оборот, количество сотрудников и т.д.), могут приблизительно сказать стоимость проверки. Следует, однако, помнить, что это именно приблизительная стоимость, которая может оказаться как выше, так и ниже конечной. В любом случае, этот вопрос переговоров и конечные цифры будут сильно отличаться от первоначальных. Некоторые фирмы предлагают так называемое абонентское обслуживание, когда вам обещают в течение соответствующего периода осуществлять аудиторское сопровождение при условии внесения регулярной абонентской платы. Но даже если вам очень нравится ваш будущий аудитор, учитывая, что вы его впервые видите, не стоит сразу втягиваться в долгосрочные отношения.

Для этого придется, как минимум, встретиться с аудитором лично, рассказать о предприятии, а возможно, и показать кое-какие документы. Однако ориентиры относительно того, сколько стоит та или иная проверка, все же есть. Например, некоторые фирмы указывают почасовую стоимость работы своих специалистов и, узнав некоторые данные о вашем предприятии (направление деятельности, оборот, количество сотрудников и т.д.), могут приблизительно сказать стоимость проверки. Следует, однако, помнить, что это именно приблизительная стоимость, которая может оказаться как выше, так и ниже конечной. В любом случае, этот вопрос переговоров и конечные цифры будут сильно отличаться от первоначальных. Некоторые фирмы предлагают так называемое абонентское обслуживание, когда вам обещают в течение соответствующего периода осуществлять аудиторское сопровождение при условии внесения регулярной абонентской платы. Но даже если вам очень нравится ваш будущий аудитор, учитывая, что вы его впервые видите, не стоит сразу втягиваться в долгосрочные отношения. Отложите это предложение на перспективу.

Отложите это предложение на перспективу.

Расходы на проведение аудита, включая проведение добровольного аудита по решению плательщика налога, включаются в состав валовых расходов предприятия.

Из пп. 5.4.2 ст. 5 Закона Украины «О налогообложении прибыли предприятий»

На цену также влияет место расположения аудиторской фирмы. Если аудитор собирается ехать к вам из другого города, цена будет выше, ведь в этом случае вам придется оплачивать расходы аудитора на проезд, проживание, питание и т.д. Цены киевских аудиторов выше, чем у их коллег из небольших населенных пунктов. Поэтому, если в вашем городе есть аудиторы с хорошими рекомендациями, стоит обратиться именно к ним.

Аудит: заключаем договор

Аудит проводится на основании договора между аудитором и заказчиком. В договоре обязательно указывается предмет и срок проверки, объем аудиторских услуг, размер и условия оплаты, ответственность сторон. Договор, как правило, основывается на требованиях Международного стандарта аудита «Условия договоренности об аудиторской проверке». До заключения договора стоит обсудить моменты, касающиеся степени ответственности аудитора перед клиентом, а также формы представления отчета. Кроме того, заключению договора может предшествовать этап обследования объекта аудита в целях определения объема работ. Именно в результате такого обследования обычно и определяется предварительная стоимость аудита, которая станет в дальнейшем предметом обсуждения при заключении договора. Если у вас есть какие-то дополнительные пожелания, сообщите о них до заключения договора.

До заключения договора стоит обсудить моменты, касающиеся степени ответственности аудитора перед клиентом, а также формы представления отчета. Кроме того, заключению договора может предшествовать этап обследования объекта аудита в целях определения объема работ. Именно в результате такого обследования обычно и определяется предварительная стоимость аудита, которая станет в дальнейшем предметом обсуждения при заключении договора. Если у вас есть какие-то дополнительные пожелания, сообщите о них до заключения договора.

Особое внимание следует обратить на положения договора, касающиеся выполняемых в ходе проверки задач. Они должны быть сформулированы четко и однозначно. Подробное описание всех требований, предъявляемых заказчиком к аудитору, поможет в дальнейшем избежать конфликтов между сторонами. В договор следует также включить обязательства аудитора сохранять конфиденциальность полученной им в ходе проверки информации. Перед проверкой следует также оговорить, где именно будет работать аудитор с документами.

Возможны три варианта:

- аудиторы работают в помещении заказчика, и, соответственно, документы не покидают пределы его офиса. Это наиболее распространенный способ, но он может в отдельных случаях быть неудобным для заказчика;

- все необходимые для проверки документы передаются аудитору. В этом случае возникает необходимость в подробной описи передаваемых документов;

- ксерокопирование необходимых документов и передача их для работы в офис аудиторской фирмы.

Кто ответит за ошибки?

Вопросы ответственности аудитора законодательно урегулированы довольно слабо, поэтому отнеситесь к составлению договора со всей ответственностью и пропишите в нем все важные для вас условия. Не ограничивайтесь общими фразами типа «Аудитор несет ответственность в соответствии с действующим законодательством», а запишите конкретно, за что именно и в каком объеме отвечает аудитор. Следует также помнить, что положения договора, направленные на полное освобождение аудитора (аудиторской фирмы) от установленной законом имущественной ответственности за недостоверность аудиторского заключения, являются недействительными.

Если аудитор сделал свою роботу недоброкачественно, у вас может возникнуть вопрос, как привлечь его к ответу. Прежде всего, попытайтесь решить вопрос с руководством аудиторской фирмы. Конкуренция на рынке аудиторских услуг достаточно высокая, поэтому для аудиторской фирмы потеря клиента – серьезный удар. Поэтому, если ваши претензии действительно очевидны и обоснованны, большинство руководителей фирм предпочтут без лишнего шума устранить имеющиеся огрехи. Если же ваша позиция понимания не нашла – сотрудничество с таким аудитором лучше не продолжать.

Но как быть, если вашему предприятию нанесен ущерб? Обычно руководитель считает, что ущерб имеет место тогда, когда например, спустя некоторое время после аудиторской проверки, налоговая служба начислила существенные штрафы. Если вы попали в такую ситуацию, можно, конечно, обратиться в суд. Но доказать, что вы оштрафованы по вине аудитора, не так-то просто. Ведь именно вы и ваш бухгалтер отвечаете за ведение налогового и бухгалтерского учета на предприятии. С точки зрения суда, вина аудитора присутствует в том случае, если штраф возник в результате письменных рекомендаций аудитора. Если же речь идет о пропущенных ошибках, доказать виновность аудитора весьма сложно. За ошибки все равно отвечают руководитель и бухгалтер предприятия.

С точки зрения суда, вина аудитора присутствует в том случае, если штраф возник в результате письменных рекомендаций аудитора. Если же речь идет о пропущенных ошибках, доказать виновность аудитора весьма сложно. За ошибки все равно отвечают руководитель и бухгалтер предприятия.

_________________________________________________________________

[1] Закон Украины от 22.04.1993 № 3125-XII «Об аудиторской деятельности».

[2] Обстоятельства непреодолимой силы, не зависящие от предприятия.

[3] Закон Украины от 16.07.1999 № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине».

[4] Реестр утвержден решением АПУ от 30.03.2001 № 100 и постоянно обновляется и дополняется. Он может оказаться ценным источником информации при выборе аудитора. Ведь кроме названия и регистрационного номера в нем указываются дата регистрации фирмы, адрес, телефоны и другие полезные данные.

[5] Закон Украины от 05.04.2007 № 877-V «Об основных принципах государственного надзора (контроля) в сфере хозяйственной деятельности».

Аудиторская проверка индивидуального предпринимателя каковы риски

Аудиторская проверка является совокупностью действий по проверке финансовой отчётности какой-либо организации и индивидуальных предпринимателей, которые в данном случае выступают аудируемыми лицами. Проверка состоит из следующих действий:

-оценка документов, относящихся к финансовому положению аудируемого субъекта предпринимательской деятельности;

-анализ и последующее вынесение вердикта о достоверности бухгалтерского учёта и отчётности.

Аудит имеет два направления: внешний и внутренний. Внешний проводится либо аудитором, либо аудиторской компанией. Внутренний же аудит заключается в организации внутри экономического субъекта самостоятельной системы контроля над правильностью ведения бухгалтерского учёта и бесперебойности функционирования системы этого контроля.

Аудиторская проверка индивидуального предпринимателя определяет достоверность сведений в отчёте о прибылях и убытках, в бухгалтерских регистрах, балансе и его приложениях, а также в первичных документах. Обязательная аудиторская проверка ИП проводится 1 раз в год. А инициативная проверка не ограничивается временем проведения и может быть организована в любые сроки.

Обязательная аудиторская проверка ИП проводится 1 раз в год. А инициативная проверка не ограничивается временем проведения и может быть организована в любые сроки.

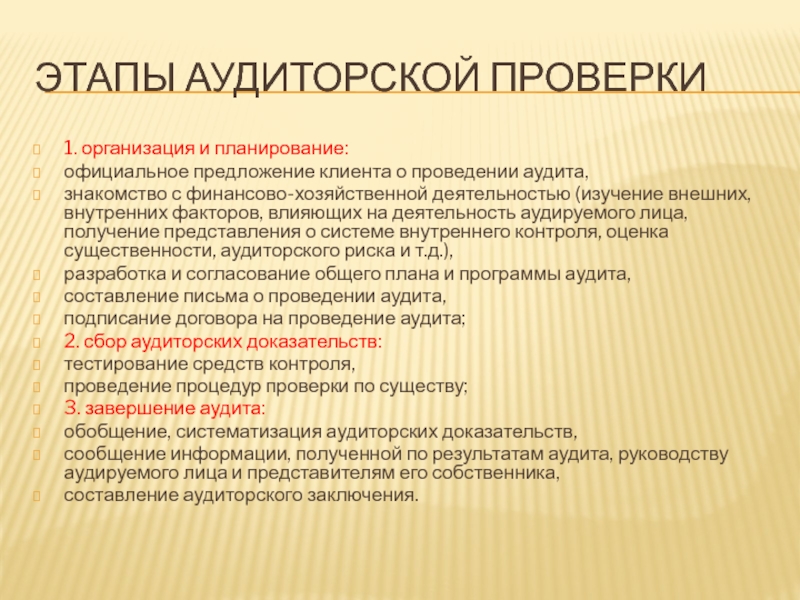

Этапы аудиторской проверки индивидуального предпринимателя:

- Предплановая деятельность.

- Собственно аудиторское планирование.

- Проверка финансовой отчётности.

- Оценка результатов проверки и их документальное оформление.

Предплановая деятельность начинается ещё до момента оформления заказа на аудит ИП и заключается в определении цели собственно аудита, разработке стратегии его проведения после знакомства с объектом хозяйствования.

Аудиторское планирование проводится до написания письма-обязательства и подписания договора о проведении аудита. Представляет собой определение тактики проверки, составление аудиторской программы и непосредственно аудиторских манипуляций. При планировании аудита ИП устанавливаются сроки проведения проверки, определяются расходы, назначаются сотрудники для проведения адекватной проверки, между ними распределяются обязанности и ответственность. Также аудируемому субъекту необходимо создать благоприятные условия для последовательного контроля за проведением аудита и обеспечить возможность взаимодействия с работниками бухгалтерии по вопросам финансового планирования.

Также аудируемому субъекту необходимо создать благоприятные условия для последовательного контроля за проведением аудита и обеспечить возможность взаимодействия с работниками бухгалтерии по вопросам финансового планирования.

Ни одна аудиторская проверка индивидуального предпринимателя не обходится без анализа отчётности. Обычно субъектом хозяйствования предоставляются для проверки баланс, отчёт о движении финансовых средств, финансовых итогах деятельности и изменении капитала. Могут также подвергаться проверке и другие отчёты и пояснительные записки. Все они проверяются на предмет своевременной сдачи, достоверности отображаемых в них данных. Дабы проследить работу предприятия на протяжении всего срока существования, отчётность должна вестись по принципу преемственности, когда для отчётов выбираются одинаковые показатели и формулы. Аудиторская проверка индивидуального предпринимателя включает в себя не только проверку данных, но и последующее сопоставление их реальным результатам финансовой деятельности субъекта хозяйствования.

Оценка результатов проверки – это рассмотрение качества выполнения всех намеченных ранее пунктов аудита. В случае обнаружения ошибок и неточностей в отчётности предприятия определяется их общая сумма. Если её величина не определена, аудитор оценивает её возможную существенность. Далее, составляется отчёт о результатах аудиторской проверки. Помимо обязательных сведений об обнаруженных ошибках и неточностях при ведении документов, описываются особенности проведения проверки, данные о количестве работников, проводивших её, перечень проверенных областей бухгалтерского учёта, сведения о методе проверки. При последующем аудите проверяется выполнение рекомендаций, исправление недостатков, которые указаны в письменном отчёте предыдущего аудитора.

В заключение хочется отметить, что информация, полученная в результате аудиторской проверки, является конфиденциальной и не предусматривает разглашение, за исключением случаев, которые предписаны действующим законодательством.

Полезные статьи:

Пошаговая инструкция как открыть ИП

Приказ о назначении руководителя ИП

Номер свидетельства о регистрации ИП

АУДИТОРСКАЯ ПРОВЕРКА ДОКУМЕНТАЦИИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

Руководители и иные должностные лица проверяемого экономического субъекта обязаны создать все условия аудитору для своевременного и полного проведения аудиторской проверки, предоставить всю документацию, необходимую для ее проведения, а также давать по запросу аудитора разъяснения и объяснения в устной и письменной форме оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Запрещается принимать любые меры с целью ограничения круга вопросов, под-. лежащих выяснению при проведении аудиторской проверки. Проверяемый экономический субъект имеет право получать от аудиторской фирмы (аудитора) исчерпывающую информацию о требованиях законодательства, касающихся проведения аудиторской проверки, о правах и обязанностях сторон, а после ознакомления с аудиторским заключением — о нормативных актах, на которых основываются замечания и выводы аудиторской фирмы (аудитора). Аудиторская фирма (аудитор) обязана предоставить экономическому субъекту данную информацию.

[c.15]

Запрещается принимать любые меры с целью ограничения круга вопросов, под-. лежащих выяснению при проведении аудиторской проверки. Проверяемый экономический субъект имеет право получать от аудиторской фирмы (аудитора) исчерпывающую информацию о требованиях законодательства, касающихся проведения аудиторской проверки, о правах и обязанностях сторон, а после ознакомления с аудиторским заключением — о нормативных актах, на которых основываются замечания и выводы аудиторской фирмы (аудитора). Аудиторская фирма (аудитор) обязана предоставить экономическому субъекту данную информацию.

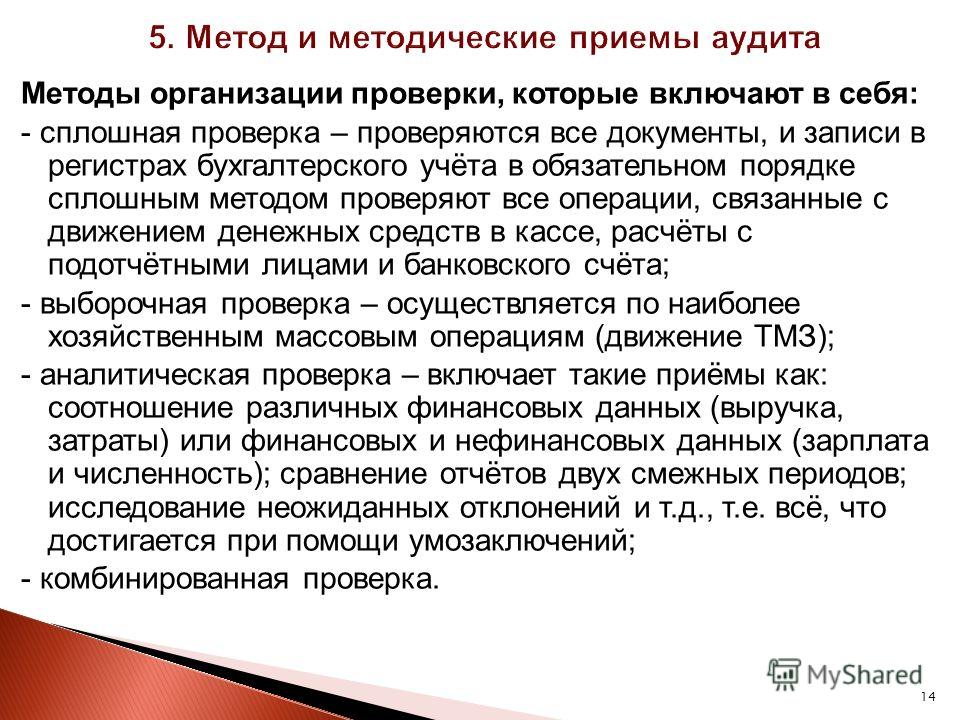

[c.15]В широком смысле способ проведения аудиторской проверки, при котором аудитор проверяет учетную документацию экономического субъекта не сплошным порядком, а выборочно, следуя при этом требованиям соответствующих Правил (стандартов) аудиторской деятельности . [c.23]

Способ проведения аудиторской проверки, при котором аудитор изучает бухгалтерскую документацию экономического субъекта не сплошным порядком, а выборочно,следуя требованиям соответствующего правила (стандарта) аудиторской деятельности

[c. 190]

190]

Владение деловым русским языком включает наличие навыков владения русским языком в объеме, необходимом для изучения нормативных актов, проверки бухгалтерской и иной документации, ведения рабочей документации, делового общения с клиентами и составления аудиторского заключения и письменной информации аудитора руководству экономического субъекта по результатам проведения аудита. [c.111]

Порядок создания аудиторской организацией рабочей документации, получения ее от экономического субъекта и других лиц, проверки, обработки, передачи в архив, хранения и обеспечения ее конфиденциальности устанавливается аудиторской организацией на основе положений настоящего правила (стандарта) и иных актов, регулирующих аудиторскую деятельность в Российской Федерации. [c.255]

Аудитор в ходе аудиторской проверки обязан проверить соответствие организации системы бухгалтерского учета проверяемого экономического субъекта действующим нормативным документам и отразить в рабочей документации случаи нарушений. [c.131]

[c.131]

Аудиторское правило (стандарт) не касается такого важного вопроса, как обеспечение доступа аудиторов к проверяемой документации. Когда инициатором специального задания выступает экономический субъект, проблема решается следующим образом чем лучшие условия работы клиент создаст аудитору, тем качественнее будет выполнено задание. В случае обязательной проверки, инициированной государственными органами, в интересах этих органов обеспечить аудиторов достаточным количеством документации, подлежащей проверке, и аудитор также вправе потребовать, чтобы ему создали настолько удобные условия для работы, насколько это возможно в конкретных обстоятельствах. [c.234]

АУДИТ — 1. Предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов с целью установления достоверности их бухгалтерской отчетности и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации 2. Независимая вневедомственная проверка и анализ бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйствующего (экономического) субъекта уполномоченными на то лицами (аудиторами) с целью определения достоверности, полноты и реальности такой отчетности, соответствия действующему законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и составлению годовой или иной отчетности.

[c.27]

Независимая вневедомственная проверка и анализ бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйствующего (экономического) субъекта уполномоченными на то лицами (аудиторами) с целью определения достоверности, полноты и реальности такой отчетности, соответствия действующему законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и составлению годовой или иной отчетности.

[c.27]

ВЫБОРКА АУДИТОРСКАЯ — в широком смысле способ проведения аудиторской проверки, при котором аудитор проверяет документацию бухгалтерского учета экономического субъекта не сплошным порядком, а выборочно, следуя при этом требованиям соответствующего правила (стандарта) аудиторской деятельности в узком смысле перечень определенным образом отобранных элементов проверяемой совокупности с целью на основе их изучения сделать вывод о всей проверяемой совокупности. [c.59]

ДОКАЗАТЕЛЬСТВА АУДИТОРСКИЕ — информация, полученная аудитором в ходе проверки от проверяемого экономического субъекта и третьих лиц, или результат ее анализа, позволяющие сделать выводы и выразить собственное мнение аудитора о достоверности бухгалтерской отчетности. Аудиторские доказательства — это документальные источники данных, документация бухгалтерского учета, заключения экспертов, а также сведения из других источников.

[c.86]

Аудиторские доказательства — это документальные источники данных, документация бухгалтерского учета, заключения экспертов, а также сведения из других источников.

[c.86]

ДОКУМЕНТАЦИЯ РАБОЧАЯ АУДИТА — совокупность материальных носителей информации составляется самим аудитором, сотрудниками проверяемого экономического субъекта и третьими лицами по запросу аудитора до начала, в ходе и по завершении аудиторской проверки. Должна содержать сведения, необходимые для подготовки достоверного отчета и заключения аудитора, а также для возможности текущего и последующего контроля качества аудита. Требования к форме и содержанию такой документации должны отвечать положениям соответствующего правила (стандарта) аудиторской деятельности. [c.88]

Аудиторы (аудиторские фирмы) имеют следующие права а) самостоятельно определять формы и методы аудиторской проверки, исходя из требований нормативных актов, конкретных условий договора с экономическим субъектом либо содержания поручения госорганов б) проверять у экономических субъектов документацию (в полном объеме) о финансово-хозяйственной деятельности наличие денежных сумм, ценных бумаг, материальных ценностей в) получать разъяснения по возникшим вопросам и дополнительные сведения, необходимые для аудиторской проверки г) получать по письменному запросу необходимую для осуществления аудиторской проверки информацию от третьих лиц, в том числе при содействии госорганов, поручивших проверку д) привлекать на договорной основе к

[c. 14]

14]

АУДИТОРСКАЯ ПРОВЕРКА — проверка финансово-экономической деятельности предприятия, организации, проводимая аудитором на основании данных документов по финансовой отчетности. При А.п. проверяется не только бухгалтерская отчетность, но и соответствие деятельности предприятия, организации правилам и законодательным нормам, установленным государственными органами, и соответствие юридическим и хозяйственным документам (устав, учредительский договор, проспект эмиссии, контракты и др.). А.п. проводится по таким направлениям, как экспертиза учредительных документов, экспертиза заключенных договоров на соответствие действующему законодательству, проверка бухгалтерской и финансовой документации, законность осуществления учета операций с иностранной валютой, правильность и полнота расчетов по обязательным отчислениям в государственные внебюджетные фонды. А.п. бывает обязательной, проводимой в определенные сроки (обычно раз в год) в соответствии с законодательством, и инициативной, проводимой по решению руководства (совета директоров) предприятия, организации. Результаты А.п. могут быть положительными, когда аудитор подтверждает достоверность данных баланса и финансовых результатов, и отрицательными, когда аудитор их не подтверждает. А.п. проводится специально аттестованными специалистами-аудиторами, работающими на основании специальной лицензии, выданной в установленном законодательством порядке на проведение определенного вида аудита, либо самостоятельно, либо в составе аудиторских фирм. В соответствии с российским законодательством обязательной ежегодной А.п. подлежат акционерные общества открытого типа, страховые компании, предприятия с иностранными инвестициями, товарные и фондовые биржи, банки и др. кредитные организации и др. На основании ежегодной А.п. данные хозяйствующие субъекты получают аудиторское заключение, подтверждающее правильность и достоверность годовой финансовой отчетности. Данные, полученные аудиторами в ходе проведенной А.п., являются закрытой информацией, которую аудиторы не имеют права передавать третьим лицам. А.п.

Результаты А.п. могут быть положительными, когда аудитор подтверждает достоверность данных баланса и финансовых результатов, и отрицательными, когда аудитор их не подтверждает. А.п. проводится специально аттестованными специалистами-аудиторами, работающими на основании специальной лицензии, выданной в установленном законодательством порядке на проведение определенного вида аудита, либо самостоятельно, либо в составе аудиторских фирм. В соответствии с российским законодательством обязательной ежегодной А.п. подлежат акционерные общества открытого типа, страховые компании, предприятия с иностранными инвестициями, товарные и фондовые биржи, банки и др. кредитные организации и др. На основании ежегодной А.п. данные хозяйствующие субъекты получают аудиторское заключение, подтверждающее правильность и достоверность годовой финансовой отчетности. Данные, полученные аудиторами в ходе проведенной А.п., являются закрытой информацией, которую аудиторы не имеют права передавать третьим лицам. А.п. может проводиться также по поручению государственных органов. Данное поручение может быть выдано аудиторской фирме органом дознания и следователем (при наличии санкции прокурора), прокурором, судом или арбитражным судом.

[c.20]

может проводиться также по поручению государственных органов. Данное поручение может быть выдано аудиторской фирме органом дознания и следователем (при наличии санкции прокурора), прокурором, судом или арбитражным судом.

[c.20]

Прежде всего аудиторы выступают как лица, не зависимые от проверяемого экономического субъекта, любой третьей стороны, государственных органов, дающих поручение на проведение аудиторской проверки, а также собственников и руководителей аудиторской фирмы, в которой они работают (п. 12 Временных правил аудиторской деятельности). Они самостоятельно определяют формы и методы аудиторской проверки с учетом требований действующего законодательства, условий заключенного с предприятием договора, а также содержания поручения того или иного государственного органа. Аудиторы вправе отказаться от проведения аудиторской проверки в случае непредставления проверяемым экономическим субъектом необходимой документации, а также необеспечения государственными органами, поручившими проведение проверки, личной безопасности аудитора и членов его семьи при наличии такой необходимости (п. 13 Временных правил аудиторской деятельности). Руководителям и другим должностным лицам проверяемого экономического субъекта запрещается совершать какие-либо действия с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки (п. 16 Временных правил аудиторской деятельности).

[c.225]

13 Временных правил аудиторской деятельности). Руководителям и другим должностным лицам проверяемого экономического субъекта запрещается совершать какие-либо действия с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки (п. 16 Временных правил аудиторской деятельности).

[c.225]

В свою очередь, руководители и другие должностные лица проверяемого экономического субъекта ответственны за создание аудиторам всех необходимых условий для осуществления аудиторской проверки и предоставление всей требуемой для аудита документации, а также разъяснений и объяснений в устной и письменной форме. Проверяемому экономическому субъекту запрещается предпринимать какие-либо действия с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки. [c.255]

Существенные вопросы, связанные с завершением аудита, должны быть обсуждены с руководством экономического субъекта, а результаты обсуждения — отражены в рабочей документации проверки. В частности, аудиторская организация может организовать и провести совещание с руководством экономического субъекта, посвященное существенным вопросам, связанным с окончанием аудита.

[c.197]

В частности, аудиторская организация может организовать и провести совещание с руководством экономического субъекта, посвященное существенным вопросам, связанным с окончанием аудита.

[c.197]

Если руководство экономического субъекта подготовит письменный ответ на предоставленные аудиторской организацией рекомендации по улучшению систем бухгалтерского учета и внутреннего контроля, то аудиторская организация должна включить этот ответ в рабочую документацию проверки. [c.198]

Проверять у экономических субъектов в полном объеме документацию о финансово-хозяйственной деятельности, наличие денежных сумм, ценных бумаг, материальных ценностей, получать разъяснения по возникшим вопросам и дополнительные сведения, необходимые для аудиторской проверки. [c.165]

Отказаться от проведения аудиторской проверки в случае не предоставления проверяемым экономическим субъектом необходимой документации, а также в случае необеспечения государственными органами, поручившими проведение проверки, личной безопасности аудитора и членов его семьи при наличии такой необходимости. [c.165]

[c.165]

Отказаться от проведения аудиторской проверки в случаях непредставления проверяемым экономическим субъектом необходимой документации [c.313]