АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам.

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

Актив и пассив бухгалтерского баланса в 2021 году

Для того чтобы удержать бизнес «на плаву» в нестабильных экономических условиях страны, очень важно понимать, как управлять финансами компании, какой должна быть структура капитала, источники его образования, в том числе соотношение собственных и заемных средств, др. Именно по тому, как актив и пассив бухгалтерского баланса соотносятся друг с другом, можно судить о финансовом состоянии компании.

Структура баланса

В активе баланса в сгруппированном виде представлены имущество и права, принадлежащие организации. В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

Схематично активы и пассивы можно представить так:

Для предприятий, применяющих обычные способы учета и отчетности, бухгалтерский баланс (актив и пассив баланса) (таблица) выглядит так:

Для предприятий, применяющих упрощенные способы учета и отчетности, бухгалтерский баланс выглядит иначе:

Анализ активов

Для отчетности в любом случае актив баланса — это группировка имущества по сроку службы или времени оборачиваемости. Имущество со сроком службы более 12 месяцев отнесено к внеоборотным, а менее 12 месяцев — в состав оборотных.

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

Актив и пассив бухгалтерского баланса 2019

Бухгалтерский баланс является основным документом в рамках бухгалтерской отчетности. Он позволяет воссоздать точную картину финансового состояния компании. Бухгалтерский баланс имеет особую структуру, понять назначение которой невозможно без представления о том, чем является суть актива и пассива бухгалтерского баланса.

Составные части балансаБухгалтерский баланс представляет собой таблицу особой структуры, где все суммы сгруппированы в особом порядке, формируя разделы бухгалтерского баланса.

Актив

Первой и основной частью баланса является его Актив. Именно здесь указывается все то, что принадлежит компании или предприятию. Сюда входит все имущество, а также материалы, товары для осуществления деятельности. Также здесь находит свое отображение оборудование, перешедшее в собственность компании при его покупке.

Актив бухгалтерского баланса отражает то, чем владеет данное предприятие на отчетную дату. Актив имеет в своей структуре два раздела, которые составляются на базе разных статей.

Указанные разделы стоит рассмотреть подробнее, так как правильность их заполнения играет ключевую роль в составлении качественного бухгалтерского отчетного баланса.

Данные разделы имеют название внеоборотных и оборотных Активов, в зависимости от того, как и куда используются данные средства.

В число внеоборотных Активов включаются нематериальные средства фирмы, вклады финансового характера на длительное время, а также средства, касающиеся незавершенных строительных процессов.

Нематериальные активы выражаются в денежной сумме после определения их остаточной цены. Ее можно определить после вычисления разницы первоначальной суммы приобретения и суммы износа.

В бухгалтерском балансе основные средства отражаются так же. Иная форма расчета касается только Земельных участков, так как в их отношении не рассчитывается какой-либо износ.

Группа финансового вложения создается статьями о вложении финансовых средств в другие предприятия или компании сроком более одного года, то есть долгосрочными.

Под понятием капитальных вложений подразумевают затраты, сделанные по строительству, которое еще не завершено. Затраты по данной статье учитываются фактические.

Второй раздел актива формируют оборотные активы. Они также являются имуществом данной фирмы, но постоянно претерпевают изменения как по общим суммам, так и по их назначению.

Основной группой данного раздела являются Запасы, в сумму которых входит стоимость запасов для осуществления производства, стоимость готовой продукции, а также ожидаемых затрат на производство в размере себестоимости.

Группа по денежным средствам образовывается из статей бухгалтерского баланса, включающих Кассу, Денежные средства и др.

Также к числу активов можно относить дебиторскую финансовую задолженность, сформированную долгами от других организаций и сотрудников данной в счет ее самой.

Пассив

Пассивом в бухгалтерском балансе являются те источники, из которых формируется имущество данной компании. Причем источники могут быть собственными, а могут быть заемными. Все они все равно будут отображаться по стороне пассива.

Данная часть бухгалтерского баланса включает в себя разделы с 3-го по 5-й, называемые:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

В пассиве бухгалтерского баланса отражаются все разновидности капитала компании: добавочный, резервный, уставной. Они находят свое место именно в разделе капитал и резервы. Сюда также относятся прибыль и убытки по текущему году, а также по прошлым годам.

Долгосрочные обязательства – это такой вид задолженности кредиторам, когда заем ими выдается на длительный срок. В данном случае – больше одного года.

Краткосрочными обязательствами называются займы и кредиты, которые подлежат выплате в скорое время. Также к данному разделу относятся обязательства перед сотрудниками в виде отпускных и зарплат, а также те расходы, которые могут возникнуть в ближайшее время.

Таким образом, пассив баланса поясняет, откуда берутся средства в активе по каждой статье отдельно, ведь при правильном составлении баланса зачет между разнотипными статьями невозможен.

Подробное видео смотрите в этом видео:

Равенство между половинами баланса всегда должно быть найдено, так как изменения в одной его стороне не могут пройти бесследно для стороны другой. Это надо обязательно учитывать, ведь таким образом доказывается правильное функционирование компании и составление баланса в целом. А значит, и выводы, которые по данному документу составлены.

А значит, и выводы, которые по данному документу составлены.

Итак, Бухгалтерский баланс составляется для того, чтобы показать ситуацию внутри компании в финансовом плане. По структуре своей он имеет две части, называемые Активом и Пассивом. В активе бухгалтерского баланса отображается то имущество, которым данная компания владеет в данное время. В пассиве отображаются источники, по которым данное имущество формируется. Равенство между двумя частями баланса свидетельствует о его правильном составлении и о том, что финансовая ситуация компании вполне стабильна.

Актив бухгалтерского баланса — Энциклопедия по экономике

Актив бухгалтерского баланса — часть баланса, в которой представлены активы хозяйствующего субъекта. [c.291]Актив бухгалтерского баланса — часть бухгалтерского баланса, в котором отражается наличие имущества по составу и размещению в денежной оценке. [c.458]

Актив бухгалтерского баланса

[c. 39]

39]

Таким образом, при отражении в бухгалтерском учете капитальных вложений работает только актив бухгалтерского баланса. [c.186]

Внешне актив бухгалтерского баланса представляет собой таблицу из четырех колонок. В первой колонке указывается наименование статьи актива во второй — код (порядковый номер) строки, содержащий наименование соответствующей статьи актива, что облегчает ее нахождение, и ссылки на отдельные статьи в третьей — в стоимостном (денежном) выражении размер [c.5]

Бухгалтерский баланс 2.1.1. Актив бухгалтерского баланса [c.39]

Актив и пассив отражают одни и те же средства предприятия, но по-разному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению. Актив и пассив дают характеристику как всей совокупности отражаемых в балансе средств предприятия, так и каждой группы или вида этих средств в отдельности. Актив бухгалтерского баланса равен пассиву бухгалтерского баланса.

[c.26]

Актив бухгалтерского баланса равен пассиву бухгалтерского баланса.

[c.26]

Актив бухгалтерского баланса характеризует состав, размещение и целевое использование средств предприятия. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Возможна иная, более глубокая интерпретация сущности актива баланса актив указывает на величину затрат, сложившихся в результате предшествующих финансовых операций и необходимых для получения доходов в будущем. В этом случае возможна вероятностная оценка потенциального дохода, который может быть получен после расчетов с инвесторами и кредиторами. [c.108]

Актив бухгалтерского баланса всегда равен его пассиву. Это равенство обусловлено тем, что как в активе, так и в пассиве показываются одни и те же средства в активе — сами хозяйственные средства, а в пассиве -источники этих же средств. [c.12]

Дебетовое сальдо в активно-пассивных бухгалтерских счетах показывает сумму дебиторской задолженности и относится в актив бухгалтерского баланса, а кредитовое сальдо — сумму кредиторской задолженности и учитывается в пассиве баланса. Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в бухгалтерской отчетности приводятся в развернутом виде.

[c.148]

Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в бухгалтерской отчетности приводятся в развернутом виде.

[c.148]

Актив бухгалтерского баланса Раздел 1. Внеоборотные активы [c.954]

Актив бухгалтерского баланса Р [c.56]

Важнейшим документом бухгалтерского учета является бухгалтерский баланс. В отличие от калькуляции, которая показывает поток хозяйственных средств, баланс представляет собой моментальную фотографию их состояния, дающую полную картину того, во что вложены средства (в какой форме они находятся — актив) и откуда они берутся (каковы их источники— пассив). Составляется баланс по данным синтетических счетов на определенную дату. [c.318]

Баланс изображают в форме таблицы, состоящей из двух частей в левой части показывают актив, в правой—пассив. Статьи актива и пассива дают в денежном измерении, их суммарные итоги должны быть равны (табл. 4.17). Бухгалтерский баланс не применяют для ведения систематического учета хозяйственных операций. Для этого его понадобилось бы видоизменять после каждой совершенной хозяйственной операции. Кроме того, состояние средств предприятия дают в балансе в обобщенном выражении.

[c.305]

Для этого его понадобилось бы видоизменять после каждой совершенной хозяйственной операции. Кроме того, состояние средств предприятия дают в балансе в обобщенном выражении.

[c.305]

Бухгалтерским балансом называется денежное» выражение средств предприятия по состоянию на определенный момент времени в двойной экономической группировке а) по размещению, составу и использованию (актив) и б) по источникам образования и целевому назначению (пассив). [c.17]

Оценку фактического финансового состояния предприятия осуществляют на основе его бухгалтерского баланса. Баланс содержит два основных раздела пассив и актив. [c.264]

Бухгалтерский баланс представляет собой сводный документ, разделенный по вертикали на две половины — актив и пассив. Актив показывает состав, размещение и использование средств предприятия, пассив — источники их образования и целевое назначение. [c.288]

Таким образом, управлять капиталом фирмы можно только с помощью уже хорошо и почти всем известной модели — бухгалтерского баланса. Он представляет весь капитал фирмы в двух разрезах функционирующий (актив) и авансированный (пассив). Актив равен пассиву только потому, что это две структуры одного и того же — капитала фирмы. Однако если предприятие ведет хозяйственную деятельность и получает прибыль (или убыток), величины авансированного и привлеченного капитала не совпадают. [c.931]

Продажа предприятий в целом предполагает передачу покупателю не только зданий и оборудования, но и прав и обязанностей продавца. Заключение договора продажи предприятия требует от продавца совершения особых действий, не характерных для иных договоров купли-продажи. Необходимым условием для заключения договора является, в частности, составление и рассмотрение сторонами акта инвентаризации и бухгалтерского баланса, получение заключения независимого аудитора, определение перечня всех обязательств, включаемых в состав предприятия. [c.125]

Наибольший объем информации, необходимой для анализа, содержит бухгалтерский баланс, актив которого характеризует имущество организации, его состав и состояние в денежной форме. В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в денежную форму. [c.61]

Бухгалтерский баланс — форма отчетности, в которой отражены результаты финансово-хозяйственной деятельности предприятия за отчетный период. Он имеет две стороны актив и пассив. [c.188]

Во-первых, оценка по бухгалтерскому балансу весьма проста, подтверждается документально и легко проверяется. Это позволяет проводить массовую приватизацию предприятий в сжатые сроки и свести к минимуму злоупотребления при оформлении и утверждении актов оценки. Во-вторых, отсутствие реальных финансовых планов на предприятиях в условиях инфляции, а также сохранение многочисленных затруднений для свободного межотраслевого перелива капиталов препятствуют применению других методов оценки. В-третьих, благодаря фиксации даты оценки при акционировании госпредприятий обеспечен единый масштаб измерения стоимости имущества для всех приватизируемых предприятий. Например, единой датой оценки на период приватизации было 1 июля 1992 г. В-четвертых, несмотря на занижение результатов оценки при применении принятого метода, удалось сохранить баланс между предложением приватизируемого имущества и платежеспособным спросом на него покупателей в рублях, а ранее — и в приватизационных чеках. [c.188]

Бухгалтерский баланс — основная форма бухгалтерской отчетности, характеризующая состояние активов предприятия (актив баланса) и источников их формирования (пассив баланса). Существуют различные трактовки актива и пассива. С позиции кругооборота капитала актив баланса можно трактовать как совокупность монетарных активов и инвестиций (обобщенно, актив — расходы ради будущих доходов), а пассив —как совокупность капитала собственников предприятия и суммы обязательств перед кредиторами (обобщенно, пассив — доходы, которые впоследствии станут затратами). Поскольку актив и пассив баланса характеризуют один и тот же объект, но в разных аспектах, то итоговые суммы по активу и пассиву баланса совпадают. Итог баланса называют его валютой. [c.297]

В экономической литературе не прослеживается очевидная грань между понятиями оборотные средства и оборотный капитал и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом — пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал). Иначе оборотный капитал — это величина финансовых источников, необходимых для формирования оборотных активов предприятия. [c.133]

Открытое акционерное общество — общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибылей и убытков и другие сведения, касающиеся финансового состояния акционерного общества, в открытой печати в целях предоставления необходимой информации ее внешним пользователям. Публичная отчетность акционерного общества должна быть удостоверена аудиторской проверкой. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных размеров оплаты труда на день регистрации общества. При учреждении акционерного общества все его акции должны быть распределены среди участников. В случае если после окончания второго и какого-либо последующего года стоимость чистых активов общества станет меньше уставного капитала, то общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества окажется меньше определенной законом минимальной величины уставного капитала, то такое общество подлежит ликвидации. Основным органом управления акционерным обществом является общее собрание акционеров. По решению общего собрания акционерное общество может принять [c.360]

Бухгалтерский баланс может быть также представлен производной формой — равенством между чистыми активами и вложенным капиталом, которое получается путем вычитания из обеих частей уравнения (актив = пассив) величины текущих заемных средств (со сроком погашения менее одного года). Именно такую форму имеет отчетный бухгалтерский баланс Великобритании. [c.28]

Главное отличие баланса экономического оборота от оборотно-сальдового бухгалтерского баланса состоит в том, что в БЭО форма наполняется содержанием, а содержание получает форму. Это означает, что активы получают признак — собственные они или заемные, а заемные средства, прибыль, начисленная заработная плата находят свою форму воплощения. Если же эта форма не соответствует назначению данного источника, то между различными элементами дохода и имущества совершается обмен, одни структурные составляющие экономического оборота замещаются другими. Как при этом используется бухгалтерский баланс Если это охарактеризовать в самом общем виде, то происходит наложение пассива на актив, кредитовых оборотов на дебетовые и наоборот. Математически это допустимо, т.к. актив равен пассиву, а обороты по кредиту — оборотам по дебету. При этом совершается перевод описания и анализа хозяйственной деятельности предприятия с бухгалтерского языка на экономический. [c.44]

Наложение структурированного пассива бухгалтерского баланса на структурированный актив дает новое представление об имуществе предприятия с одной стороны, становится известно, являются ли активы данного вида собственностью предприятия или покрытием обязательств, а с другой стороны, выясняется, располагает ли предприятие свободным, собственным капиталом в форме финансовых ресурсов вместо двух итогов — по активу и пассиву — имеет место один итог величина стоимости имущества предприятия. [c.251]

Резервы предстоящих расходов и платежей. В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам выплату ежегодного вознаграждения за выслугу лет выплату вознаграждений по итогам работы за год ремонт основных средств производственные затраты по подготовительным работам в связи с сезонным характером производства предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката гарантийный ремонт и гарантийное обслуживание покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными, правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки, резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета. [c.44]

Бухгалтерский баланс представляет собой таблицу, состоящую из двух взаимосвязанных сторон. Левая сторона называется актив [c.52]

По своему строению баланс представляет собой двухстороннюю таблицу. Левая часть, в которой отражается предметный состав, размещение и использование имущества организации, называется активом баланса. В бухгалтерском балансе актив признается тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда их [c.71]

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку. [c.408]

Бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату, показывая данные о хозяйственных средствах (актив) и их источниках (пассив). [c.28]

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. [c.451]

Финансовая оценка имущественного потенциала предприятия представлена в актив е баланса. В данном случае речь идет о средствах предприятия, либо принадлежащих ему на праве собственности, либо о которых предполагается, что в соответствии с договором право собственности на них перейдет в некотором будущем и которые в силу этого поставлены на баланс предприятия (имеются в виду объекты лизинга). Имен то этим объясняется тот факт, что в оценке имущественного потенциале предприятия используете ряд показателей, рассчитываемых по данным бухгалтерской отчетности. Наиболее информативными являются следующие показатели. [c.294]

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках. [c.125]

В основе экономических теорий лежит представление о капитале как объекте баланса. Но разные авторы по-разному понимали место этой загадочной и малопонятной, даже лучшим умам человечества, категории в бухгалтерском балансе. Если К. Менгр, Э. Бем-Баверк, Ф. Хайек, Л. Ми-зес и И. Фишер считали, что капитал — это актив бухгалтерского баланса, то не менее великие экономисты — И. Шумпетер и Д. Б. Кларк относили капитал к пассиву баланса. Г. Кассель полагал, что весь баланс — и актив, и пассив — отражает движение капитала, и именно этот взгляд выражает идея динамического баланса. [c.438]

Актив бухгалтерского баланса — часть баланса, в которой представлены активы хозяйствующего субъекта. Имеет две основные интерпретации предметно-вещественную и расходпо-результатную. Актив баланса трактуется в первом случае как опись имущества предприятия, во втором — как совокупность денежных средств и расходов предприятия, понесенных им в ожидании будущих доходов (или как опись метаморфоз капитала). Из определения активов хозяйствующего субъекта видно, что теоретически актив баланса может комплектоваться одним из двух способов. Согласно первому способу в активе отражаются средства, принадлежащие предприятию па праве собственности согласно второму — средства, контролируемые предприятием. На практике имеет место сочетание этих способов, что наглядно проявляется в различном отражении в учете и отчетности объектов финансового лизинга и операционной аренды — право собственности па арендуемые активы в обоих случаях принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об операционной аренде на балансе арендодателя. [c.361]

Итоговый результат деятельности строительных организаций в бухгалтерском учете на определенный момент времени отражается в бухгалтерском балансе в денежной форме. Для раздельного отражения средств и источников бухгалтерскому Чэалансу придается вид таблицы, где в левой части показывается размещение денежных средств (актив), в правой—их источники (пассив). Внутри баланса средства и источники группируются по однородным экономическим признакам и образуют позиции, так называемые статьи баланса. [c.389]

Далее. Бухгалтерский баланс, как уже говорилось, имеет две составные части актив и пассив. В активе суммируются дебе- [c.113]

В работе Динамический баланс (1919 г.) О. Шмаленбах указал на преимущество отчета о прибылях и убытках над бухгалтерским балансом. Он по-новому осветил актив и пассив баланса, показал возможности отражения в нем движения капитала по стадиям. Активы в динамическом бухгалтерском балансе представлены не хозяйственными средствами, принадлежащими [c.65]

Бухгалтерский баланс, активы и пассивы

Понятие бухгалтерского баланса

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

Готовые работы на аналогичную тему

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

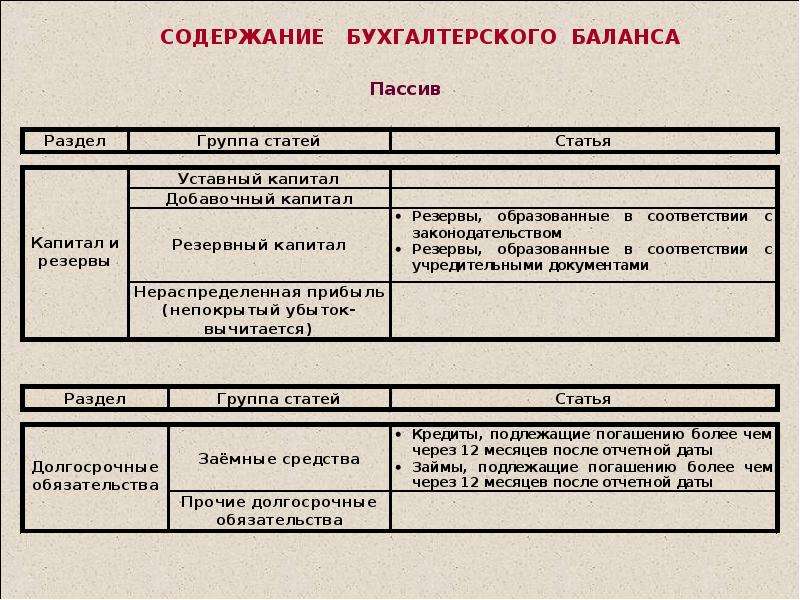

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001. ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится « Унифицированная система учетной и отчетной бухгалтерской документации предприятий». Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

Простейшие правила анализа баланса предприятия

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Все практические современные знания из области финансов.

Авторские курсы бухгалтерского учёта +7 (911) 923-22-98

3. Бухгалтерский баланс

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс — способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухгалтерского учета он характеризуется следующими особенностями.

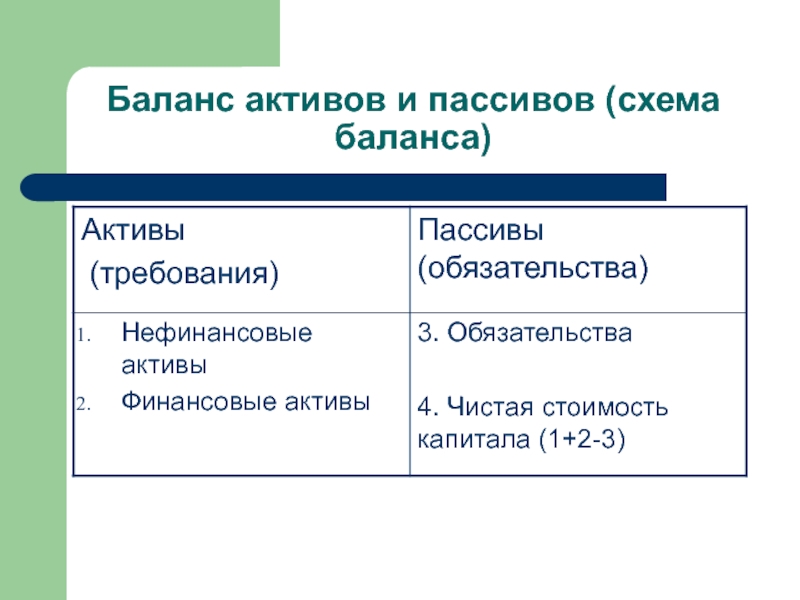

Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы — в активе, а источники — в пассиве. Итог актива баланса всегда равен итогу пассива баланса:

АКТИВЫ = ПАССИВЫ.

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

I Внеоборотные активы;

II Оборотные активы.

Пассив баланса состоит из трех разделов:

III Капитал и резервы;

IV Долгосрочные обязательства;

V Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве -по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс — это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

Группировка экономических ресурсов в активе баланса представлена в табл.1.1.

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Пассив баланса состоит из трех разделов (табл.1.2.). Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества — уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс характеризует в денежной оценке активы хозяйства и источники их образования по состоянию на определенную дату. Баланс составляется бухгалтерией организаций путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков активов и источников их образования на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Вступительный баланс (начальный) это первый баланс, составляемый на дату регистрации организации. Актив такого баланса характеризует состав имущества хозяйствующего субъекта, с которым начинается его деятельность, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводится инвентаризация и оценка имеющихся рес

Определение баланса

Что такое баланс?

Балансовый отчет — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании на определенный момент времени и который обеспечивает основу для расчета нормы прибыли и оценки структуры ее капитала. Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Баланс используется вместе с другими важными финансовыми отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, при проведении фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Бухгалтерский баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Балансовый отчет — это один из трех (два других — отчет о прибылях и убытках и отчет о движении денежных средств) основных финансовых отчетов, используемых для оценки бизнеса.

- Балансовый отчет — это моментальный снимок, отражающий состояние финансов компании (то, что ей принадлежит и что она задолжала) на дату публикации.

- Фундаментальные аналитики используют балансы вместе с другими финансовыми отчетами для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Формула, используемая для бухгалтерского баланса

Баланс соответствует следующему уравнению бухгалтерского учета, в котором активы, с одной стороны, и обязательства плюс собственный капитал, с другой стороны, уравновешиваются:

Взаимодействие с другими людьми Ресурсы знак равно Пассивы + Собственный капитал \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} Активы = Обязательства + Акционерный капитал

Эта формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо занимая деньги (принимая обязательства), либо забирая их у инвесторов (выпуская акционерный капитал).

Например, если компания берет в банке ссуду на пять лет в размере 4000 долларов, ее активы (в частности, денежный счет) увеличиваются на 4000 долларов. Его обязательства (в частности, счет долгосрочной задолженности) также увеличатся на 4000 долларов, уравновешивая две стороны уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и собственный капитал. Все доходы, которые компания генерирует сверх своих расходов, будут зачислены на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Активы, обязательства и акционерный капитал состоят из нескольких счетов меньшего размера, которые раскрывают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь различное значение в зависимости от характера бизнеса. В целом, однако, есть несколько общих компонентов, с которыми могут столкнуться инвесторы.

Что на балансе?

Тереза Чиечи {Copyright} Investopedia, 2019.Баланс — это моментальный снимок, отражающий состояние финансов компании на данный момент. Сам по себе он не может дать представление о тенденциях, которые проявляются в течение длительного периода. По этой причине бухгалтерский баланс следует сравнивать с балансовыми отчетами предыдущих периодов. Его также следует сравнивать с аналогичными показателями других предприятий той же отрасли, поскольку в разных отраслях используются уникальные подходы к финансированию.

Ряд коэффициентов может быть выведен из баланса, помогая инвесторам понять, насколько здорова компания.К ним относятся отношение долга к собственному капиталу и коэффициент кислотной проверки, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут относиться к балансу.

Активы

В сегменте активов счета перечислены сверху вниз в порядке их ликвидности, то есть легкости, с которой они могут быть конвертированы в наличные. Они делятся на оборотные активы, которые могут быть конвертированы в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, чего нельзя.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Рыночные ценные бумаги — это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность — это деньги, которые клиенты должны компании, возможно, включая резерв на сомнительные счета, поскольку можно ожидать, что определенная часть клиентов не заплатит.

- Товарно-материальные запасы — это товары, имеющиеся в наличии для продажи, оцениваемые по наименьшей из себестоимости или рыночной цены.

- Предоплаченные расходы представляют собой уже оплаченную стоимость, такую как страхование, рекламные контракты или аренда.

К долгосрочным активам относятся:

- Долгосрочные вложения — это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долговечные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и гудвил. Как правило, нематериальные активы указываются в балансе только в том случае, если они приобретаются, а не разрабатываются собственными силами. Таким образом, их ценность может быть сильно занижена — например, из-за отсутствия всемирно признанного логотипа — или столь же сильно преувеличена.

Обязательства

Обязательства — это деньги, которые компания должна внешним сторонам, от счетов, которые она должна заплатить поставщикам, до процентов по облигациям, которые она выпустила кредиторам для аренды, коммунальных услуг и заработной платы.Краткосрочные обязательства — это те, которые подлежат погашению в течение одного года и перечислены в порядке их погашения. Долгосрочные обязательства подлежат погашению в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- текущая часть долгосрочной задолженности

- Банковская задолженность

- проценты к уплате

- к выплате заработной платы

- предоплата клиентов

- к выплате дивидендов и прочие

- заработанных и незаработанных премий

- кредиторская задолженность

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность : проценты и основная сумма по выпущенным облигациям

- Обязательства пенсионного фонда : деньги, которые компания должна перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство : налоги, которые были начислены, но не будут уплачены в течение следующего года (помимо времени, этот показатель выверяет различия между требованиями к финансовой отчетности и способом оценки налога, например расчетами амортизации.)

Некоторые обязательства считаются вне баланса, что означает, что они не будут отображаться в балансе.

Собственный капитал

Акционерный капитал — это деньги, причитающиеся владельцам бизнеса, то есть его акционерам. Он также известен как «чистые активы», поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств, то есть долга, который она имеет перед неакционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для выплаты долга; остальное распределяется между акционерами в виде дивидендов.

Собственные казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы собрать наличные, или зарезервировать для отражения враждебного поглощения.

Некоторые компании выпускают привилегированные акции, которые будут котироваться отдельно от обыкновенных акций в составе собственного капитала. Привилегированным акциям присваивается произвольная номинальная стоимость — как и обыкновенным акциям в некоторых случаях — которая не влияет на рыночную стоимость акций (часто номинальная стоимость составляет всего 0,01 доллара США). Счета «простых акций» и «привилегированных акций» рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счетов «обыкновенных акций» или «привилегированных акций», которые основаны на номинальной стоимости, а не на рыночной цене. Собственный капитал не связан напрямую с рыночной капитализацией компании: последняя основана на текущей цене акций, а оплаченный капитал — это сумма капитала, который был приобретен по любой цене.

Пример бухгалтерского баланса

Изображение Сабрины Цзян © Investopedia 2020Ограничения балансов

Баланс — бесценная информация для инвесторов и аналитиков; однако у него есть некоторые недостатки.Поскольку это всего лишь моментальный снимок во времени, он может использовать только разницу между этим моментом времени и другим единственным моментом времени в прошлом. Поскольку они статичны, многие финансовые коэффициенты основаны на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы составить более полную картину того, что происходит с бизнесом компании.

Различные системы бухгалтерского учета и способы работы с амортизацией и запасами также изменят цифры, внесенные в баланс.Из-за этого у менеджеров есть возможность играть в цифры, чтобы выглядеть более благоприятно. Обратите внимание на сноски к балансовому отчету, чтобы определить, какие системы используются в их бухгалтерском учете, и следить за появлением красных флажков.

Подробнее о балансах

Баланс является важным документом как для инвесторов, так и для аналитиков.

Чтобы получить соответствующее представление о балансах, узнайте больше о том, как читать балансы, всегда ли балансы сбалансированы и как оценивать балансовый отчет компании.

Часто задаваемые вопросы

Для чего используется баланс?

Баланс — это важный инструмент, используемый руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовых отчетов: отчетом о прибылях и убытках и отчетом о движении денежных средств. Балансовые отчеты позволяют пользователю получить краткое представление об активах и пассивах компании. Баланс может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению со своими аналогами.

Что входит в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это может включать краткосрочные активы, такие как денежные средства и дебиторская задолженность; или долгосрочные активы, такие как основные средства. Аналогичным образом его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские ссуды и другие долговые обязательства.

Кто составляет бухгалтерский баланс?

В зависимости от компании разные стороны могут нести ответственность за подготовку баланса. Для малых частных предприятий бухгалтерский баланс может быть подготовлен владельцем или бухгалтером компании. Для частных компаний среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером. С другой стороны, публичные компании должны получать внешние аудиторские проверки со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги велись в соответствии с гораздо более высокими стандартами.Балансы публичных компаний и другие финансовые отчеты должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно подаваться в Комиссию по ценным бумагам и биржам (SEC).

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

— определение и примеры (активы = пассивы + капитал)

Что такое баланс?

Бухгалтерский баланс является одним из трех основных финансовых отчетов. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения являются и остаются ключевыми как для финансового моделирования, так и для финансового моделирования. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. и бухгалтерский учет. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Его также можно назвать отчетом о чистой стоимости активов или отчетом о финансовом положении. Бухгалтерский баланс основан на фундаментальном уравнении: Активы = Обязательства + Собственный капитал .

Изображение: Курс финансового анализа CFI

Таким образом, баланс разделен на две части (или разделы).В левой части баланса показаны все активы компании Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Справа в балансе показаны обязательства компании Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства — это юридические обязательства или долг и собственный капитал. Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс.Активы и обязательства разделены на две категории: краткосрочные активы / обязательства и долгосрочные (долгосрочные) активы / обязательства. Более ликвидные счета, такие как Товарно-материальные запасы, Денежные средства и Торговая кредиторская задолженность, помещаются в текущий раздел перед неликвидными счетами (или внеоборотными), такими как Заводы, основные средства и оборудование (ОС) и Долгосрочная задолженность.

Пример баланса

Ниже приведен пример баланса Amazon за 2017 год, взятый из учебного курса CFI по Amazon.Как вы увидите, он начинается с оборотных активов, затем внеоборотных активов и общих активов. Ниже приведены обязательства и акционерный капитал, который включает краткосрочные обязательства, долгосрочные обязательства и, наконец, собственный капитал.

Пример: баланс amazon.com

Посетите веб-сайт Amazon по связям с инвесторами, чтобы просмотреть полный баланс и годовой отчет.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас! Вы можете использовать файл Excel, чтобы ввести цифры для любой компании и получить более глубокое представление о том, как работают балансы.

Шаблон баланса Этот шаблон баланса дает вам основу для построения финансового отчета вашей компании, показывающего общие активы, обязательства и собственный капитал. Бухгалтерский баланс основан на фундаментальном уравнении: Активы = Пассивы + Собственный капитал Используя этот шаблон, вы можете добавлять и удалять отдельные позиции в соответствии с ea

Шаблон баланса

Загрузите бесплатный шаблон Excel, чтобы углубить свои финансовые знания!Как структурирован баланс