2. Содержание бухгалтерского баланса / КонсультантПлюс

2.1. Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, отражая ее активы, собственный капитал и обязательства.

2.2. В бухгалтерском балансе активы и обязательства показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше 12 месяцев после отчетной даты) и краткосрочные (в течение 12 месяцев после отчетной даты).

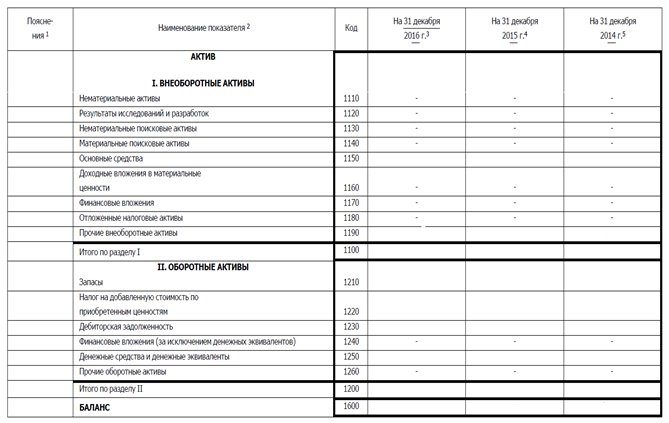

2.3. Бухгалтерский баланс содержит следующие числовые показатели (с учетом пункта 1.5 настоящих Общих положений):

АКТИВ

Внеоборотные (долгосрочные) активы

Основные средства

первоначальная (восстановительная) стоимость <1>

износ <1>

остаточная стоимость

Незавершенные капитальные вложения

Нематериальные активы

первоначальная стоимость <1>

амортизация <1>

остаточная стоимость

Финансовые вложения

Инвестиции в дочерние общества

Инвестиции в зависимые общества

Прочие

Прочие внеоборотные активы

Оборотные (краткосрочные) активы

Запасы

Сырье, материалы и аналогичные ценности

Незавершенное производство (издержки обращения)

Готовая продукция

Товары

Расходы будущих периодов

Краткосрочная дебиторская задолженность

Покупатели и заказчики

Задолженность дочерних и зависимых организаций

Задолженность собственников по взносам в уставный

капитал <2>

Авансы выданные

Прочие

Краткосрочные финансовые вложения

Займы

Прочие

Собственные акции, выкупленные у акционеров <3>

Денежные средства

Касса

Расчетные счета

Валютные счета

Прочие

Прочие оборотные активы

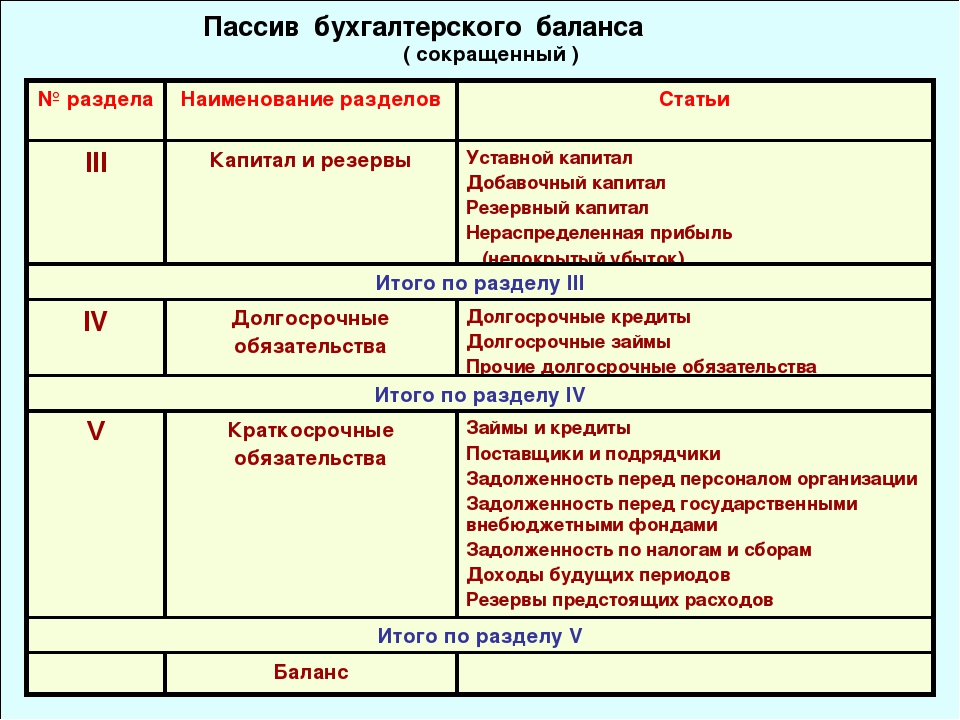

ПАССИВ

Собственный капитал

Уставный капитал (фонд)

Добавочный капитал

Резервный капитал (фонд)

Целевое финансирование и фонды накопления <4>

Нераспределенная прибыль (доход)

прошлых лет

отчетного года

Убытки <3>

прошлых лет

отчетного года

Долгосрочные обязательства

Кредиты банков

Займы

Прочие

Краткосрочные обязательства

Финансовые обязательства в т.ч.

Кредиты банков

Заемные средства

Прочие

Кредиторская задолженность в т.ч.

Поставщики и подрядчики

Векселя к уплате

Задолженность перед дочерними и зависимыми

организациями

Авансы полученные

Расчеты с бюджетом

Расчеты по оплате труда

Расчеты по социальному страхованию и обеспечению

Прочая

Фонды потребления <4>

Доходы будущих периодов

Резервы, образованные в соответствии с правилами

бухгалтерского учета и отчетности

———————————

<1> Если правилами страны — члена СНГ не предусмотрено раскрытие этих показателей в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, указанные данные в валюту баланса не включаются. В отдельных странах — членах СНГ указанные показатели могут не включаться в баланс, а раскрываться в пояснениях к нему.

В отдельных странах — членах СНГ указанные показатели могут не включаться в баланс, а раскрываться в пояснениях к нему.

<2> Если правилами страны — члена СНГ не предусмотрено отражение этой статьи в разделе «Собственный капитал».

<3> Если правилами страны — члена СНГ не предусмотрено отражение этой статьи в активе бухгалтерского баланса.

<4> Если правилами страны — члена СНГ допускается образование фондов накопления и потребления.

Что такое бухгалтерский баланс — понятие, бланки, активы и пассивы

На чтение 5 мин Просмотров 23 Опубликовано

Когда упоминают о профессии бухгалтера, многим сразу же приходят на ум слова «дебет и кредит» и «баланс». Вот о такой удивительной вещи как бухгалтерский баланс мы сегодня и поговорим.

Что такое бухгалтерский баланс

Представьте, что вы смотрите хороший сериал. Из серии в серию развиваются некие сюжетные линии, цепочки событий. Становится все интереснее и интереснее. А на самом интересном месте серия заканчивается. При этом у зрителя в голове остается некий «снимок» финального момента серии: какие сюжетные линии и как в нем сошлись. Часто следующая серия начинается с этого же момента, чтобы было ясно, что происходит дальше.

Становится все интереснее и интереснее. А на самом интересном месте серия заканчивается. При этом у зрителя в голове остается некий «снимок» финального момента серии: какие сюжетные линии и как в нем сошлись. Часто следующая серия начинается с этого же момента, чтобы было ясно, что происходит дальше.

Если сравнить ведение бухгалтерского учета с сериалом, то ежедневная запись фактов хозяйственной жизни на счетах – это развитие сюжетных линий, отчетный период – это длительность серии, ну а финальный эпизод серии, тот самый «моментальный снимок» — это баланс.

Баланс – это основной бухгалтерский отчет, наглядно представляющий такие итоги «сюжетных линий», как обеспеченность финансами, средствами собственными и заемными, прибыльность или убыточность.

Как внимательный зритель по уже прошедшим эпизодам сериала может предсказать развитие сюжета в следующих сериях, так хороший бухгалтер может по балансу компании предсказать, что с ней будет в ближайшие периоды.

Активы и пассивы в бухгалтерском балансе

События на «снимке» бухгалтерского баланса представляются по определенным правилам.

В части, называемой Активы, видно то, что есть у компании на момент составления баланса. В части, называемой Пассивы, указано, откуда (за счет каких источников) то, что есть у компании, взялось.

Упрощенно говоря, если фирма взяла кредит и купила, допустим, автомобиль, то в Активах будет автомобиль, а в Пассивах – кредит (долг по нему).

Поскольку основой финансовой системы являются деньги, то для отражения в бухучете, а затем в активах или пассивах все переводится в деньги. То есть, продолжая наш пример с автомобилем, в Активах не будет написано «автомобиль», а будет указана стоимость этого автомобиля в денежном выражении.

Эта же привязка к деньгам влияет и на группировку статей в составе Активов и Пассивов бухгалтерского баланса.

Активы расписываются по возрастанию способности быстро обернуться в деньги (ликвидности): от самых «долгих» основных средств, до собственно самих денег.

Пассивы ранжируются по зеркальному принципу – по срочности, с которой деньги, потраченные на активы, нужно отдать. Самые долгосрочные в этом плане – собственные средства (внесенный учредителями уставный капитал, прибыль), далее следуют долги с долгими сроками возврата, затем краткосрочные задолженности.

Самые долгосрочные в этом плане – собственные средства (внесенный учредителями уставный капитал, прибыль), далее следуют долги с долгими сроками возврата, затем краткосрочные задолженности.

Ну и, конечно же, принцип, что «ничто не берется из ниоткуда и не исчезает в никуда», в структуре активов и пассивов бухгалтерского баланса тоже выражен. Ни прирост, ни уменьшение одной статьи не может произойти без прироста или уменьшения другой. А сумма всех активов всегда равна сумме всех источников их получения. Поэтому сумма всех Активов (их итоговую строку еще называют валютой баланса) всегда равна сумме всех Пассивов. Если в составленном балансе этот равенства нет – баланс составлен неправильно.

Кто должен составлять баланс

Формировать баланс обязаны все экономические субъекты, которые обязаны вести бухгалтерский учет в РФ. Если субъект использует упрощенный вариант бухучета – роли это не играет. Баланс делать все равно нужно.

Правда, верстать баланс разным субъектам бывает надо с разной периодичностью.

Годовой бухгалтерский баланс

Как ясно из названия, делается такой баланс за год. Делать его нужно всем, кто ведет бухгалтерский учет, в том числе потому, что он нужен для обязательной годовой отчетности.

Промежуточный бухгалтерский баланс

Такой баланс делается за установленный промежуток времени, обычно менее года. Например, за квартал или полугодие.

Кому нужно составлять промежуточный баланс – зависит от ситуации. Обязанность делать его может быть установлена законодательством РФ, НПА органов регулирования бухучета в России, условиями договоров (например, с банком), учредителями/собственниками организации.

Бланк бухгалтерского баланса

Форма, по которой делается баланс, зависит от способа ведения бухучета.

Ведущие бухучет по общим правилам берут стандартную форму. Те, кто применяет упрощенные способы ведения учета, могут использовать упрощенную форму баланса.

Оба актуальных бланка утверждены Приказом Минфина России от 02.07.2010 N 66н.

Кому предоставляется баланс

Ежегодно баланс сдается в налоговую в комплекте годовой бухгалтерской отчетности.

Из общего правила есть исключения. Например, не сдают по общему порядку баланс те субъекты, у кого в отчетности есть сведения, относящиеся к гостайне. Они тоже составляют баланс, но сдают его по особому порядку в орган статистики по месту регистрации субъекта.

В 2021 году сдаваемая в налоговую отчетность, включающая баланс, формирует Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИРБО). Поэтому, по общему правилу баланс нужно сдавать по ТКС, в электронных форматах, утвержденных Приказом ФНС России от 13.11.2019 N ММВ-7-1/[email protected]

Общий срок сдачи баланса в составе годовой отчетности составляет 3 месяца с даты завершения года, за который он составлен.

Экономические субъекты обязаны представить бухгалтерский баланс в составе годовой отчетности и по другим адресам, предусмотренным законодательством РФ, их учредительными документами, решениями соответствующих органов управления (п. 44 ПБУ 4/99, Информация Минфина России N ПЗ-10/2012).

44 ПБУ 4/99, Информация Минфина России N ПЗ-10/2012).

Норма ПБУ 4/99 и Информация Минфина России N ПЗ-10/2012 в части представления бухгалтерской отчетности в органы статистики противоречат ст. 18 Закона N 402-ФЗ, поэтому в этой части они на практике не применяются.

Промежуточный бухгалтерский баланс ни в какие госорганы сдавать не нужно. Его подготовка обычно затребована конкретными пользователями, например, владельцами бизнеса или инвесторами. Вот таким пользователям промежуточный отчет и предоставляется.

Автор материала:

Оксана Лим

Бухгалтерский баланс — это… Что такое Бухгалтерский баланс?

Бухгалтерский бала́нс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — одна из трёх основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[1]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[2]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[3].

Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[3].

Баланс состоит из трех частей: активов, обязательств и капитала[1]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[4], хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее [8].

Балансоведение

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием[9].

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса.

- итальянская школа — логисмографический и статмографичский подход,

- немецкая школа — камеральный подход,

- французская школа — математический подход,

- Англо-американская школа — прагматический подход[9].

Следует отметить, что термин «баланс» в XIX веке был многозначен. Выделяется три наиболее распространенные трактовки его значения:

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было[9].

История

Бухгалтерский баланс банка, 1906 годБаланс — старейший вид обобщения данных о финансово-экономической жизни компаний[8]. Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам.

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль[11]. Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт[12].

Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт[12].

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса [13].

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные[11].

Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные[11].

Именно тогда возникла идея заменить слова «актив» и «пассив» словами «дебет» и «кредит». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива).

Правую сторону баланса он называл словом «Капитал»[11].

Правую сторону баланса он называл словом «Капитал»[11].

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее[11].

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах.

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления[15].

- По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам [16].

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период.

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

- По периодичности:

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения[17].

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[18].

- Годовой бухгалтерский баланс

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинcтво стандартов не запрещают предоставлять промежуточный баланс в полном объёме[20].

- Годовой бухгалтерский баланс

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства[8].

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращения деятельности как юридического лица[21].

- По степени готовности:

- Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[19].

- По уровню консолидации:

- Единый бухгалтерский баланс отражает деятельность одной компании[8].

- Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

- По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

- Книжный баланс строится по данным бухгалтерского учёта без проверки книжных записей путем инвентаризации[8].

- По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто[8].

- По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании[21][22][п 1].

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения[21][22]. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов[9].

| Активы | Пассивы | ||

|---|---|---|---|

| Денежные средства | 0 | Капитал | 0 |

| Обязательства | 0 | ||

| Всего | 0 | Всего | 0 |

Таким образом промежуточный ликвидационный баланс содержит:

- сведения о составе активов и пассивов компании,

- стоимость его имущества,

- сведения об актуальной дебиторской и кредиторской задолженностях[21].

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации[21]. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)[21][22].

Составление бухгалтерского баланса

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

- активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

- обязательства — существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

- капитал — вложения собственников и прибыль, накопленная за всё время деятельности организации[23].

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца, квартала, года). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

В бухгалтерском учёте, как и в физике, существует «закон сохранения» — ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве[24]. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

- Актив отвечает на вопрос: чем являются средства[2]?

- Пассив отвечает на вопрос: кто вложил эти средства[2][8]?

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса»[24].

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций[8]. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух счетах, обеспечивая общий баланс)[8][25].

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности.

Cтатьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляется в отчетности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно[26].

Каждая существенная статья должна представляется в отчетности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно[26].

Правильное составление бухгалтерского баланса предполагает:

- Полный охват показателей и результатов деятельности компании.

- Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

- Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат[27].

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций»[28]. Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс»[29]. Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины», выданным Национальным банком Украины[30] и «Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации[31][п 2].

Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины», выданным Национальным банком Украины[30] и «Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации[31][п 2].

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные[32]. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные[28][29]. Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[33][п 3].

Все остальные активы и обязательства представляются как долгосрочные[28][29]. Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[33][п 3].

Форма бухгалтерского баланса

Содержательная часть бухгалтерского баланса определяется его строением и структурой.

МСФО

| Статья | 31 марта 2011 | 31 марта 2010 | 31 марта 2009 |

|---|---|---|---|

| Актив | |||

| Текущие активы | |||

| Деньги и денежные эквиваленты | 25,105,000 | 19,967,000 | 24,748,000 |

| Запасы | 15,737,000 | 15,222,000 | 14,776,000 |

| Другие оборотные активы | 6,243,000 | 5,472,000 | 6,404,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего текущие активы | 142,734,000 | 139,914,000 | 114,396,000 |

| Долгосрочные активы | |||

| Долгосрочные инвестиции | 132,933,000 | 105,241,000 | 97,746,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего долгосрочные активы | 217,041,000 | 184,886,000 | 179,844,000 |

| Всего активов | 359,775,000 | 324,800,000 | 294,240,000 |

| Пассив | |||

| Текущие обязательства | |||

| Кредиторская задолженность | 40,892,000 | 41,159,000 | 29,274,000 |

| Всего текущие обязательства | 130,200,000 | 114,364,000 | 107,212,000 |

| Долгострочная задолженность | 77,814,000 | 75,079,000 | 63,799,000 |

| Доля меньшинства | 7,090,000 | 6,108,000 | 5,462,000 |

| Всего обязательств | 228,018,000 | 207,822,000 | 186,912,000 |

| Капитал | |||

| Нераспределенная прибыль | 142,805,000 | 123,808,000 | 116,752,000 |

| Казначейские акции | (15,219,000) | (13,489,000) | (12,766,000) |

| Всего капитала | 124,667,000 | 110,870,000 | 101,865,000 |

| Всего пассивов | 359,775,000 | 324,800,000 | 294,240,000 |

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчетности регламентируется МСФО 1 «Представление финансовой отчетности»[35]. Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера[33][п 5]. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся[32][п 6].

Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера[33][п 5]. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся[32][п 6].

Существенные статьи должны представляется в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей[36]. IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства[35][37].

К статьям, подлежащим обязательному отражению в балансе, относятся[п 7]:

- основные средства,

- инвестиционная недвижимость,

- нематериальные активы,

- финансовые активы,

- инвестиции,

- биологические активы[38],

- запасы,

- торговая и прочая дебиторская (и кредиторская) задолженность,

- денежные средства и их эквиваленты,

- активы и обязательства, предназначенные для продажи[39],

- оценочные и финансовые обязательства,

- обязательства и активы по налоговым платежам (текущие и отложенные)[40],

- капитал и резервы, доля меньшинства[33][37][41][42].

Дополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании[26]. Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

- содержания и ликвидности активов,

- функции активов внутри компании,

- размера, содержания и сроков обязательств[37][43].

US GAAP

В США порядок составления отчетности регламентируется GAAP и документами, выданными Комиссией по ценным бумагам и биржам, которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода[33].

Статьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[33].

| МСФО[35] | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC. | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

2, 3A;

2, 3A;Россия

В России коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации (Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99)[45].

При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99)[45].

- Форма бухгалтерского баланса коммерческих организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций»[46]. С 2011 года форма российского бухгалтерского баланса коммерческих организаций была изменена и теперь включает в себя данные на конец трёх лет, также были изменены и сами статьи баланса[47].

- Форма бухгалтерского баланса бюджетных организаций регламентируется Приказом Министерства финансов Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н[48]

- Форма бухгалтерского баланса страховых организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объёме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объёме форм отчетности, представляемой в порядке надзора, порядке её составления и представления») от 11.

05.2010 № 41н[49].

05.2010 № 41н[49]. - Форма бухгалтерского баланса негосударственных пенсионных фондов регламентируется Приказом Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н[50].

- Форма бухгалтерского баланса кредитных организаций и банков регламентируется Указанием Банка России (ред. от 13.12.2010) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12 ноября 2009 года № 2332-У[51].

Анализ

Анализ бухгалтерского баланса проводится с помощью одного из следующих способов:

- анализ непосредственно по балансу без изменения состава балансовых статей;

- анализ уплотнённого сравнительного аналитического баланса путём агрегирования некоторых однородных по составу элементов;

- анализ откорректированного баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах[52].

Таким образом, анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Анализ по самому балансу достаточно трудоёмкий и неэффективный процесс, так как он предполагает расчёт множества показателей и, таким образом, не позволяет выделить главные тенденции в финансовом состоянии организации[52][53].

Аналитический баланс сводит и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Аналитический баланс охватывает множество показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Существует шесть этапов анализа бухгалтерского баланса:

- анализ динамики и структуры баланса,

- анализ финансовой устойчивости организации,

- анализ ликвидности баланса и платежеспособности компании,

- анализ состояния активов,

- анализ деловой активности ,

- диагностика финансового состояния компании[53].

Анализ динамики и структуры баланса

Важным направлением анализа динамики и структуры баланса являются вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса[53]. Горизонтальный и вертикальный анализы взаимодополняют друг друга и на практике обычно строят аналитические таблицы, в которых анализируется как структура отчёта, так и динамика её отдельных показателей[54].

Вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом осуществляется переход к относительным показателям, что позволяет провести сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик. Схема расчёта относительных показателей показана в столбце «Относительные величины» в Схеме построение сравнительного аналитического баланса[54].

Схема расчёта относительных показателей показана в столбце «Относительные величины» в Схеме построение сравнительного аналитического баланса[54].

Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых вычисляются абсолютные показатели изменения балансовых сумм и относительные показатели роста (снижения) этих сумм[54].

Анализ финансовой устойчивости компании

Абсолютные показатели финансовой устойчивости определяются:

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости.

Анализ ликвидности баланса и платежеспособности

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности[53].

Анализ состояния активов

При проведении анализа бухгалтерского баланса необходимо проанализировать состав, структуру и эффективность использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости[53].

Анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

- по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе — показатели оборачиваемости активов и капитала.

- по определению темпов роста или снижения прибыли, оборота и других показателей деятельности.

- по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

Диагностика финансового состояния компании

Диагностика финансового состояния проводится с помощью расчёта различных финансовых коэффициентов, проведения дискриминантного анализа (например, использование модели Альтмана[55] или прочих финансовых или математических формул или моделей).

Примечания

- ↑ Ликвидационные балансы выделены в отдельную тему, так как их составление противоречит одному из основных принципов бухгалтерского учёта — принципу непрерывности деятельности.

- ↑ Ссылки на формы бухгалтерского баланса и документы, регламентирующие порядок его составления банками, кредитными и бюджетными организациями, находятся в разделе форма бухгалтерского баланса.

- ↑ Особенности составления баланса в соответствии с различными GAAP представлены в разделе GAAP.

- ↑ В таблице представлена реальная отчётность компании Toyota Motor Corporation за три года.

- ↑ Стандарт описывает только составление годовой финансовой отчетности и не распространяется на промежуточную. Порядок подготовки промежуточной отчетности предусмотрен в МСФО 34 «Промежуточная финансовая отчетность».

- ↑ Исходя из 49 Принципов подготовки и представления отчётности в соответствии с МСФО «Капитал — это доля в активах компании, остающаяся после вычета всех её обязательств».

- ↑ Стандарт допускает возможность использования других альтернативных названий при условии, что их значения будут понятны.

Источники

- ↑ 1 2 Аверчев И.В. МСФО. 1000 примеров применения.. — М.: Рид Групп, 2011. — С. 53. — P. 992.. — ISBN 978-5-4252-0230-7

- ↑ 1 2 3 4 5 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- ↑ Williams Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500

- ↑ Daniels Mortimer Corporation Financial Statements. — New York: New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149

- ↑ [Актив Бухгалтерский баланс] — статья из Большой советской энциклопедии

- ↑ [Пассив Бухгалтерский баланс] — статья из Большой советской энциклопедии

- ↑ biZataka.

ru Активы и пассивы предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

ru Активы и пассивы предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011. - ↑ 1 2 3 4 5 6 7 8 9 Алла Петровна Виткалова, Дина Петровна Миллер Как составить бухгалтерский баланс (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

- ↑ 1 2 3 4 5 6 Ольга Алексеевна Заббарова = Балансоведение: учебное пособие. — М.: КНОРУС, 2007. — ISBN ISBN 978-5-85971-58

- ↑ Лия Косарева Зеркальное отражение прибыли (рус.). «Расчет» № 12, декабрь 2004 г.

. Архивировано из первоисточника 24 января 2012. Проверено 19 января 2012.

. Архивировано из первоисточника 24 января 2012. Проверено 19 января 2012. - ↑ 1 2 3 4 5 6 7 8 К. Ю. ЦЫГАНКОВ Бухгалтерский баланс в историческом развитии (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ 1 2 Адаменко Александр Александрович РЕТРОСПЕКТИВНЫЙ ВЗГЛЯД НА РАЗВИТИЕ ЗАРУБЕЖНОЙ УЧЁТНОЙ МЫСЛИ (рус.). Научный журнал КубГАУ, №70(06), 2011 года. Архивировано из первоисточника 24 января 2012. Проверено 16 января 2012.

- ↑ 1 2 Арефкина Е. И. 1.1 История бухгалтерского учёта // {{{заглавие}}} = Правовые основы бухгалтерского учёта / Грачева Е.

Ю., Арефкина Е. И.. — 2-е изд. — М.: Проспект, 2011. — 312 с. — ISBN 978-5-392-392-01675-4

Ю., Арефкина Е. И.. — 2-е изд. — М.: Проспект, 2011. — 312 с. — ISBN 978-5-392-392-01675-4 - ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности»

- ↑ Виды бухгалтерских балансов (рус.). www.glossary.ru/. Проверено 15 мая 2011.

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Начальный бухгалтерский баланс // Баланс сальдовый. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Начальный бухгалтерский баланс // Современный экономический словарь. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Заключительный баланс // Современный экономический словарь.

— 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

— 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6. - ↑ 1 2 Виды бухгалтерских балансов (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 15 мая 2011.

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 34 «Промежуточная финансовая отчетность»

- ↑ 1 2 3 4 5 6 ЗАО «BKR-Интерком-Аудит» Ликвидационный баланс (рус.) (13 ноября 2004 года). Архивировано из первоисточника 23 августа 2011. Проверено 15 мая 2011.

- ↑ 1 2 3 Елена Жукова Ликвидация предприятия в Украине, подготовка предприятия к ликвидации, нулевой баланс.

(рус.). Юридическая практика. Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

(рус.). Юридическая практика. Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011. - ↑ Баланс как основная форма бухгалтерской отчетности (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 Структура активов и пассивов предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

- ↑ Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Двойная бухгалтерская запись // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- ↑ 1 2 Составление бухгалтерского баланса (рус.). Архивировано из первоисточника 24 января 2012. Проверено 21 ноября 2011.

- ↑ Национальный банк Украины Карана и Агентство США по Международному развитию (рус.

) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011. - ↑ 1 2 Министерство финансов Российской Федерации ПБУ 4/99 «Бухгалтерская отчетность организациий» (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ 1 2 Министерство финансов Украины П(С)БО 2 «Баланс» // 34 положення (стандарти) бухгалтерського обліку / Пашутинський Є.К.. — К.: КНТ, 2009. — 320 с. — 1000 экз. — ISBN 978-966-373-553-5

- ↑ Национальный банк Украины Положення про організацію бухгалтерського обліку та звітності в банках України (рус.). Сайт Верховної Ради України (03.12.2006). Проверено 20 июня 2011.

- ↑ Центральный банк Российской Федерации Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (рус.

). «Вестник Банка России», N 20 — 21, 16.04.2007 (26.03.2007). Архивировано из первоисточника 24 января 2012. Проверено 14 сентября 2011.

). «Вестник Банка России», N 20 — 21, 16.04.2007 (26.03.2007). Архивировано из первоисточника 24 января 2012. Проверено 14 сентября 2011. - ↑ 1 2 Аверчев И.В. МСФО. 1000 примеров применения.. — М.: Рид Групп, 2011. — С. 63. — P. 992.. — ISBN 978-5-4252-0230-7

- ↑ 1 2 3 4 5 6 Максимова Татьяна Юрьевна, Максимов Сергей Геннадиевич Структура баланса (Balance sheet) (рус.) (15.09.2005). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ Toyota Motor Corporation Toyota Motor Corp. (TM) Balance Sheet (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 6 июля 2011.

- ↑ 1 2 3 Аскери О.

, Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности».

, Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности». - ↑ 2BUH.RU Составление бухгалтерского баланса (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ 1 2 3 Ernst & Young Применение МСФО = Generally Accepted Accounting Practice under International Financial Reporting Standards / Янина Петрова. — М.: Юнайтед Пресс, 2010. — Т. 1. — С. 175. — 3301 с. — 2000 экз. — ISBN 978-5-904522-50-6

- ↑ Epstein Barry J. Interpretation and Application of International Financial Reporting Standards. — John Wiley & Sons, 2007. — P. 931.. — ISBN 9780471798231

- ↑ Аскери О., Тарусин В.

, Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IFRS 5 «Необоротные активы предназначеные для продажи и дисконтируемая стоимость».

, Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IFRS 5 «Необоротные активы предназначеные для продажи и дисконтируемая стоимость». - ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 12 «Налог на прибыль».

- ↑ Карана и Агентство США по Международному развитию (АМР США) Бухгалтерский баланс в МСФО (рус.) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006.

— 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграфы 68 и 70.

— 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграфы 68 и 70. - ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграф 58.

- ↑ Gillhams Solicitors and Lawyers Accounting Requirements under the UK Companies Acts (рус.) (1985). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″ (с изменениями и дополнениями). // base.garant.ru. Архивировано из первоисточника 24 января 2012. Проверено 12 января 2012.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций» от 2 июля 2010 года № 66н (рус.

) (02.06.2010). Архивировано из первоисточника 23 августа 2011. Проверено 7 мая 2011.

) (02.06.2010). Архивировано из первоисточника 23 августа 2011. Проверено 7 мая 2011. - ↑ Изменение законодательства для бухгалтера от 28.04.2011 (рус.). ЗАО «Консультант Плюс» (04.05.2011). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н (рус.) (28.12.2010). Архивировано из первоисточника 1 февраля 2012. Проверено 7 мая 2011.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объеме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объеме форм отчетности, представляемой в порядке надзора, порядке ее составления и представления») от 11 мая 2010 года № 41н (рус.) (11.05.2010). Архивировано из первоисточника 1 февраля 2012. Проверено 7 июня 2011.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н (рус.) (10.01.2007). Архивировано из первоисточника 23 августа 2011. Проверено 8 июня 2011.

- ↑ Центральный банк Российской Федерации Указание Банка России «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12.11.2009 № 2332-У (рус.) (12.11.2009). Архивировано из первоисточника 1 февраля 2012. Проверено 8 июня 2011.

- ↑ 1 2 Хомидов А.У. Анализ бухгалтерского баланса (рус.) (16.04.2002). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 3 4 5 Шесть этапов анализа бухгалтерского баланса (рус.). Элитариум: Центр дистанционного образования (13.05.2009). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 3 Хомидов А.У. Анализ бухгалтерского баланса (рус.). Аудит и финансовый анализ № 1’2001 (2001). Архивировано из первоисточника 23 августа 2011. Проверено 20 июня 2011.

- ↑ Altman, Edward I. (July, 2000). «Predicting Financial Distress of Companies». Retrieved on September 4th, 2009 from http://pages.stern.nyu.edu/~ealtman/Zscores.pdf: 15–22.

Литература

- Винсент Дж. Лав «Как понимать и использовать финансовую отчетность» (Пособие Ernst&Young). — Москва: Джон Уайли энд санз, 1996. — 352 с. — ISBN 5-88182-036-3

- Ричард Брейли, Стюарт Майерс Принципы корпоративных финансов. — Москва: «Олимп-бизнес», 1997. — 1120 с. — ISBN 5-901028-01-5

бухгалтерский учет курсы основы для начинающих

Система учета, система бухгалтерского учета, система управленческого учета, система финансового учета — выделяем ключевые слова, остается «система учета». Все вышеперечисленные системы учета построены на одинаковых принципах с использованием одних и тех же элементов.

Понимание элементов и принципов организации бухгалтерского учета очень важно для эффективной работы в любой из перечисленных систем учета, для организации учета своими силами, для построения системы управления предприятием.

В этом разделе раскрывается все об основах организации бухгалтерского учета, позволяющее построить любую необходимую систему учета (бухгалтерского, управленческого, финансового учета). Дается исчерпывающая и полная информация об элементах бухгалтерского учета и взаимосвязях элементов системы учета.

Цель раздела — на понятном русском языке изложить для вас все основы организации бухгалтерского учета, управленческого учета, налогового учета, учета по стандартам МСФО и способы наполнения «информацией» этих систем учета.

Как появилась именно такая система учета, как она существует в данный момент?

Представьте себе большую сумку, где все в одном месте, в одном кармане у вас лежит телефон, расческа, помада, сигареты, документы, ключи, ручки, и т.п. А теперь вам срочно позвонили, вы судорожно перебираете всю эту кучу, да еще, например, когда едете за рулем автомобиля. Телефон уже замолчал, и вы его не нашли. Все, звонок упущен, продажа не произошла, встреча сорвалась и т.п последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам и быстрее реагировать на события, т.е в любом месте с закрытыми глазами вы должны знать где у вас лежит телефон, где помада, расческа, документы, ключи и т.п вещи. Т.е. организация учета должна обеспечивать построение такой системы учета, которая позволяет давать четкие ответы, где что находится на фирме и в каких суммах.

Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Чем будем управлять…

В результате возникла необходимость упорядочить и научиться управлять двумя категориями:

— Категория1: необходимо управлять активами (управлять активом)

— Категория2: необходимо управлять долгами предприятия (управлять пассивом)

Поэтому бизнесмены тех лет придумали такую простую вещь:

— завели картотеку, т.е создали аналог современной системы учета;

— провели группировку всех активов и пассивов (долгов предприятия) по их экономическому смыслу (т.е создали список счетов учета)

— завели индивидуальные ячейки картотеки на каждый «актив» и индивидуальные ячейки картотеки на каждый «пассив (долг)» (т.е создали таблицы, в которых стали отражать информацию по каждому счету учета).

В каждую ячейку картотеки они положили журналы и договорились отмечать всю «информацию» о приходах и расходах по каждой группе, и с появлением каждой новой записи подводить остаток на конец. Это ускорило получение «информации» по каждой группе актива или пассива (долга). Когда надо было определить сколько денег в кассе, просто открывали ячейку и смотрели итог в журнале из ячейки.

В качестве примера, группировка активов и пассивов по их экономическому смыслу выглядит так:

Актив, это просто

В разделе «Актив» указано имущество и обязательства, которые принадлежат организации на праве собственности. Фактически большая часть этих активов имеет материальную основу, т.е. физически присутствует возле нас, например, товары на складе или деньги в кассе. Часть активов в виде обязательств наших контрагентов являются расписками заплатить по ранее отгруженным товарам.

Пассив рассмотрим подробнее

Остановлюсь на пассиве, так как это более сложная в понимании категория. Вот вторая схема, которая характеризует пассив. Все имущество, которое мы имеем в активе, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем «информацию» о тех людях и организациях, которые сформировали активы нашей организации.

Почему пассивы стали так необходимы в управлении, а не достаточно управлять только активами?

Во-первых, увеличилось количество людей и организаций, которые стали формировать активы нашей организации, поэтому каждая из них прежде чем принять решение о вкладе, желает знать, какую часть вклада он сделает и кто сформировал активы ранее, сам акционер или третьи, неизвестные вам лица. Представьте, что вы хотите стать акционером организации, вас ведут на завод, показывают активы, но чтобы принять решение о вкладе в организацию, вам необходимо знать полную структуру долгов организации. Вряд ли вы будете давать деньги в займы человеку, у которого машин на миллион, и столько же долгов.

Во-вторых, люди стали использовать свои вклады, сделанные ранее в организации, в обороте. Например, сейчас можно продать свои акции в организации другому лицу. Поэтому нам необходимо знать долг перед прежним акционером, чтобы перевести этот долг на нового акционера.

В-третьих, появились сроки погашения долгов, которые отражены в пассиве организации. Например, поставщики вам дают товар с отсрочкой платежа на три месяца, другие на один месяц и т.п. Появилась задача планировать движение денег таким образом, чтобы вовремя рассчитаться с поставщиками (с долгами).

Баланс: финансовый паспорт предприятия

Тем самым возникло понятие баланса.

Баланс — это финансовый отчет по организации, который предоставляет «информацию» о суммах активов (т.е «информацию» о том, чем владеет организация на конкретную дату) и «информацию» о суммах пассива (т.е «информацию» о том, кому должна организация на конкретную дату).

Баланс — это своего рода финансовый паспорт любого предприятия на конкретную дату, в котором можно увидеть то, чем владеет предприятие (активы) и кому предприятие должно (пассивы).

Поэтому сумма актива баланса всегда сходиться с суммой пассива баланса. Так как баланс построен по принципу: если что-то где-то есть, то это кому-то точно принадлежит или кто-то на эти активы претендует. Как раз баланс предоставляет «информацию», какая сумма активов у организации есть в данный момент и в каких суммах и кому данные активы принадлежат (список лиц, организаций, государственных органов).

Активы — это первая часть баланса, отражающая «информацию» о том, что принадлежит предприятию на праве собственности.

Пассивы — это вторая часть баланса, где отражена «информация» о том, кто владелец активов предприятия и долги предприятия.

Я специально поставил дату баланса не первое число месяца, чтобы вам было понятно, что баланс существует на каждую дату, его можно составить на любую необходимую вам дату.

Все финансисты и руководители предприятий и корпораций заняты как раз тем, что управляют как активами баланса, так и пассивами баланса своих организаций.

Отсюда важный вывод: чтобы эффективно управлять активами и пассивами необходимо создать такую систему учета (ключевое слово здесь — «система», а не разрозненные участки учета), которая может предоставлять «информацию», позволяющую построить самый важны отчет — «баланс».

Достаточный минимум любой системы учета позволяющей получить «информацию» в виде «баланса»:

Самую простую и достаточную систему учета можно построить, если провести следующую организацию учета:

- зафиксировать конечный список счетов учета (план счетов).

- иметь систему по фиксации «информации» на счетах учета

(базу данных+программу по работе с базой данных). - иметь инструкцию, какую «информацию» отражать на конкретном счете учета

- иметь закрытый и достаточный перечень отчетов для управления по циклу.

В качестве примера, показываю, как построена «система бухгалтерского учета в России»:

а) Список счетов — существует официально изданный список счетов учета, называется такой список — «план счетов бухгалтерского учета».

б) Система фиксации «информации» — чаще всего бухгалтера в России используют программу 1С Бухгалтерия 2.0 или 1С Бухгалтерия 3.0.

в) Инструкция — в официальном издании плана счетов написано на каком счете учета, какая должна отражаться «информация».

г) Отчеты — самые часто используемые отчеты, которые заполняются «информацией» это: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, карточка счета, оборотка.

Отличия в системах (бухгалтерского, налогового, управленческого, по МСФО) учета:

— у каждой системы учета существует разница в «списке счетов» учета.

Большая часть списка счетов учета у всех систем учета одинакова. Одинакова не потому, что так вышло случайно или лениво было придумать что-то свое. Просто группировка активов и пассивов происходит по их экономическому смыслу, и, например, понятие «товар» имеет такой же смысл как в системе бухгалтерского, так и в системе управленческого учета и учета по стандартам МСФО;

— у каждой системы учета существует разница в «правилах отражения информации».

Именно разница в отражении информации, это ключевое отличие одной системы учета от другой системы учета (например системы бухгалтерского учета от системы учета по стандартам МСФО). Такое отличие в отражении «информации» объясняется достаточно просто: каждому нужна своя информация для управления так, как он хочет видеть «информацию» об активах и пассивах в балансе.

Собственно, Вы можете придумать свои индивидуальные правила отражения «информации» в системе учета (например «система учета Васи Пупкина»), если такие правила отражения «информации» понятны Вам и позволяют построить «баланс», по которому Вы сможете решать свои задачи управления.

— у каждой системы учета существует разница в «наборе отчетов» для управления.

Например в системе налогового учета самый распространенный отчет — это налоговая декларация. В других системах учета чаще всего использую отчеты: Баланс, Отчет о прибылях, Оборотка, Карточка счета, Анализ счета.

Набор отчетов обусловлен опять же целями управления. Налоговые органы настраивают свои системы учета на предоставление «информации» о налоговой базе и суммах начисленных налогов. Управленческий учет настраивают на предоставление «информации об активах и пассивах» пригодными для оперативного управления.

Учет по стандартам МСФО настраивают на предоставление «информации об активах и пассивах» для анализа инвесторам или банкам, которые поддерживают принципы учета активов и пассивов по стандартам МСФО.

А система учета «Васи Пупкина» еще вам не известна, но для Васи такая «система» идеальна. Возможно «Вася» ваш начальник, так что не думайте что он дурак, просто одна логичная система в другой логичной системе НЕ логична…. Вот как то, так.

Отсюда важный вывод: при одном и том же количество финансовых событий, отраженных в системах учета с разными инструкциями, баланс будет выглядеть по разному.

И в этом нет ничего плохого. Кто-то готов управлять по балансу построенному по системе МСФО, кто-то готов управлять по балансу построенному по системе бухгалтерского учета России, кто-то готов управлять по балансу построенному по системе «Василия».

Резюме первого урока курса бухгалтера

Теперь Вы знаете

а) Что такое баланс — это отчет для управления с «информацией» по всем активам и всем пассивам отдельно взятой организации.

б) Что такое система учета — система учета, состоящая из закрытого списка счетов, программы для фиксации «информации», инструкции, на каком счете какую информацию фиксировать и набора отчетов, для анализа «информации», главным из которых является отчет.Баланс.

в) В чем ключевое отличие систем учета — отличие состоит в «правилах отражения информации».

На данном этапе, Вы как начинающий специалист должны научиться, для начала, интерпретировать финансовую «информацию».

Интерпретировать, значит находить те счета учета из баланса, на которых нужно отразить поступающую «информацию», согласно вашей инструкции (глядя в план счетов, в стандарты МСФО, в налоговый кодекс, слушая Васю) и попытаться отразить данную «информацию» в системе учета.

Это и есть одна из основных функций (интерпретация стандартных событий и ввод информации), которые возложены на рядового бухгалтера. А управлением, на базе введенной «информации» обычно занимаются другие старшие товарищи.

Для облегчения понимания темы учета в целом и отработки навыков интерпретации ввода и анализа «информации» мною были созданы программы учета на базе балансовой модели в Excel.

В кратце об этих программах учета:

программа «Тренажер в Excel» — программ была мною создана еще в 2010 году с целью отработать навыки интерпретации и ввода «информации» в баланс с использованием двойной записи.

Программа превосходно зарекомендовала себя в качестве визуального тренажера и используется в экономическом колледже г.Москвы по просьбе руководства колледжа. Используйте ее для более эффективного обучения в сфере бухгалтерии и финансов.

программа «Управляй в Excel» — программа создана, чтобы Вы смогли эффективно, в реальном режиме времени управлять своими финансами или вести учет в своем бизнесе, на базе двойной записи и своего личного баланса. Зачем я потратил 3 месяца своего времени на написание собственной программы учета при наличии сотен аналогов учетных программ смотрите в презентации.

Курс 2: Создаем свой первый счет бухгалтерского учета >>>

Бухгалтерский баланс: сущность, принцип формирования

Определение 1Бухгалтерский баланс – это способ экономической группировки имущества, которым располагает организация, по составу, размещению и источникам его приобретения в денежном эквиваленте, за определенную дату.

Определение «баланс» образовано от латинского bis – дважды и lanx – чаша весов, что в совокупности дает понятие bilanx – двоечашие, равновесие. А в переводе с французского balance – весы.

Сущность балансового обобщения

На сегодняшний день сущность бухгалтерского баланса заключается в отражении финансового состояния и финансовых результатов деятельности компании за определенный период времени. В данном контексте бухгалтерский баланс является важнейшим источником информации для обширного количества участников деловых отношений. По его данным собственники предприятия и заинтересованный персонал анализируют финансовое положение предприятие и динамику изменения капитала. Трактуя данные бухгалтерского баланса, заинтересованные пользователи анализируют и оценивают ликвидность, платежеспособность, финансовую стабильность, деловую активность организации и потенциал наращивания собственного капитала.

Сущность и строение бухгалтерского баланса представляется двухсторонней таблицей. В левой стороне отражены активы, а в правой пассивы компании. В разделе активов представлены внеоборотные и оборотные активы, пассивы представляют капитал и обязательства предприятия. Отдельные показатели – строка актива и пассива бухгалтерского баланса – носят название статей бухгалтерского баланса. В качестве безоговорочного условия корректного формирования балансовой отчетности рассматривается равенство итогов актива и пассива.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПринцип формирования бухгалтерского баланса

Структура активов и обязательств бухгалтерского баланса имеет разделение в зависимости от срока обращения:

- Краткосрочные. Это активы и обязательства, срок обращения по которым не превышает года после отчетной даты.

- Долгосрочные. Активы и обязательства, срок погашения которых превышает 1 год.

Форма балансового обобщения

В бухучете принято использовать форму балансового обобщения, рекомендованную Минфином России от 2 июля 2010 г. № 66н, которая имеет следующий вид:

В данной таблице в первую очередь указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету по статьям прибыль/убыток. Далее, согласно положению по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 г. № 43и, приводятся показатели об отдельных активах и обязательствах, где сумма обозначается общим знаменателем, с развернутым пояснением к бухгалтерскому балансу. Однако, делать это можно только в случае, если каждый из данных показателей не имеет существенного значения для анализа финансового состояния предприятия или результатов его работы, заинтересованными участниками деловых отношений.

Указывается дата отчетного периода, затем предыдущий год и год, предшествующий предыдущему.

Если организация имеет некоммерческую основу, раздел, как правило, именуется «целевое финансирование». Показатели «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»; «Собственные акции, выкупленные у акционеров»; «Добавочный капитал без переоценки»; «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» заменяются на «Паевой фонд»; «Целевой капитал»; «Целевые средства»; «Фонд недвижимого и особо ценного движимого имущества»; «Резервный и иные целевые фонды». Назначение происходит исходя из формы некоммерческой организации и источников формирования имущественных ценностей. Как и в других формах отчетов, вычитаемый или показатель, имеющий отрицательное значение, указывается в круглых скобках.

Постройка бухгалтерского баланса основана на принципе двойственности, где актив баланса равен пассиву. Если предприятие не имеет обязательств, то активы будут равны и капиталу. В случае, если таковые обязательства возникают уравнение приобретает следующий вид:

Капитал+Обязательства=Активы

Бухгалтерия, составляя обобщенный баланс, должна исходить из принципов правдивости, реальности, единства, преемственности и ясности баланса.

Содержание и техника составления бухгалтерского баланса и отчета о прибылях и убытках

Горепякина Н. В. стр. 510.3.2017

Бухгалтерский баланс: его виды и формы. Модели построения балансов.

Содержание и техника составления актива баланса.

Содержание и техника составления пассива баланса.

Фальсификация и вуалирование балансов. Аналитическое использование баланса.

Отчет о прибылях и убытках: схемы построения.

Порядок формирования показателей отчета о прибылях и убытках

Бухгалтерский баланс: его виды и формы. Модели построения балансов.

В экономике, как и в других сферах человеческой деятельности, общепринятым является постоянное стремление к соответствию между потребностями и возможностями их удовлетворения. Например, объем производства должен быть увязан с объемом заготовления производственных запасов; использование последних – с наличием рабочей силы, обеспечением основными средствами. Выпуск продукции следует соотнести с потребностями рынка. В свою очередь степень удовлетворенности рынка напрямую зависит от платежеспособности потребителей. Такая взаимосвязь предполагает сбалансированность. Применение ее в теории и практике воспроизводства общественного продукта определяет содержание балансового метода.

Баланс (французское «balance» — весы) – означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой – либо деятельности.

Существуют различные виды балансов: бухгалтерский, денежных доходов и расходов населения, материальный баланс, баланс трудовых ресурсов, платежный баланс и т.д.

В бухгалтерском учете слово «баланс» имеет двоякое значение. Во-первых, баланс является частью метода бухгалтерского учета, а во-вторых, бухгалтерский баланс – одна из форм периодической и годовой отчетности.

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества по составу и размещению и по источникам его формирования, выраженного в денежной оценке и составленный на определенную дату.

Бухгалтерский баланс является богатым источником информации, на базе которой раскрывается финансово – хозяйственная деятельность экономического субъекта.

Современное содержание актива и пассива ориентировано на представление информации внешним пользователям информации. Отсюда высокая степень аналитичности статей, раскрывающих содержание дебиторской и кредиторской задолженности, формирования собственного капитала организации.

Данные бухгалтерского баланса позволяют оценить за счет, каких источников (собственных или заемных) финансируется деятельность организации и в виде каких активов представлены эти источники (оборотные и внеоборотные), имеются ли в наличие собственные оборотные средства.

Соотношения различных статей актива и пассива баланса позволяют определить платежеспособность и ликвидность организации, оценить финансовую независимость от внешних источников финансирования.

В практике работы организации бухгалтерские балансы группируют по ряду признаков (таблица).

Основа построения бухгалтерского баланса– классификация ресурсов организации. Согласно Концепции бухгалтерского учета в рыночной экономике России ресурсы организации подразделяются на активы, капиталы и обязательства.

Активамисчитаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономическую выгоду в будущем.

Обязательства– существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку актива.

Капиталпредставляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

Основным элементом баланса является балансовая статья (строка). Балансовая статья соответствует показателю, характеризующему отдельные виды активов и пассивов. Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На конец отчетного периода».

Баланс может быть построен вертикально (как у большинства западных компаний) или горизонтально (как у российских организаций). Актив может находиться слева, а пассив – справа, или наоборот.

При вертикальном построениибаланса все балансовые статьи располагаются вертикально (один под другим), балансовое уравнение выглядит следующим образом:Актив — Обязательства = Собственный Капитал.При такой группировке собственники организации без дополнительных расчетов определяют размер принадлежащего ей капитала. Разница между активами и обязательствами (нетто-активы) должна равняться собственному капиталу компании. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать наглядным анализ, упростить расчет платежеспособности компании.

В горизонтальном балансебалансовые статьи располагаются на двух противоположных сторонах: слева – активы, справа – пассивы (капитал, обязательства).

Модели группировки данных в бухгалтерском балансе в целях повышения информативности не раз существенно менялись, но всегда сохранялось балансовое равенство (Актив = Пассив).