получение, стоимость, лимит, срок действия — Контур.Закупки

Банковская гарантия — популярный способ финансового обеспечения в госзакупках. После победы в тендере есть всего несколько дней на ее получение. Поэтому позаботьтесь об этом заранее, особенно если еще ни разу не побеждали в закупках.

Что такое обеспечение в сфере госзакупок?

Один из принципов 44-ФЗ — ответственность за результат и эффективность закупки. Другими словами, госзаказчику нужны гарантии, что победитель тендера подпишет контракт и выполнит его с соблюдением всех заявленных условий.

В госзакупках есть два вида гарантий:

- Обеспечение заявки — страховка на случай, если победитель откажется подписывать выигранный контракт.

- Обеспечение исполнения контракта — страхует в ситуациях, когда поставщик не выполняет контракт или нарушает его условия.

Обеспечить заявку или исполнение контракта можно двумя способами.

- Внести собственные деньги «в залог». Для обеспечения заявки — на спецсчет, а для обеспечения контракта — на расчетный счет заказчика. Деньги будут «заморожены» до определения победителя тендера или выполнения всех условий контракта.

- Предоставить банковскую гарантию. Банк возместит госзаказчику гарантийную сумму, если поставщик некачественно исполняет работы или срывает сроки. Банковская гарантия оформляется по требованиям 44-ФЗ, и поставщик платит банку за ее получение комиссию.

Что выбрать для обеспечения контракта — денежный залог или банковскую гарантию — решает поставщик.

Когда предоставляется банковская гарантия?

Банковская гарантия для обеспечения заявки

Обеспечение составляет от 0,5 до 5% от начальной максимальной цены контракта: точная сумма всегда прописывается в закупочной документации.

Срок действия банковской гарантии, предоставленной в качестве обеспечения заявки, должен составлять не меньше двух месяцев с даты окончания срока подачи заявок.

Банковская гарантия при исполнении контракта в электронном аукционе или конкурсе

Победитель электронного аукциона обязан подписать контракт и предоставить банковскую гарантию в течение 5 календарных дней с даты размещения заказчиком контракта на электронной торговой площадке.

Размер обеспечения — от 0,5 до 30 % от начальной цены контракта или равен авансу (в 2020 году заказчик получили право выплачивать аванс до 50% от НМЦ). В случае ненадлежащего исполнения контракта банк выплатит заказчику штрафы и пени.

В любых указанных выше случаях банковская гарантия является безотзывной и должна действовать не меньше месяца с даты исполнения обязательств по контракту.

Когда заказчик может потребовать платеж по банковской гарантии?

- Победитель, выиграв тендер, отказывается от подписания контракта. При этом участник обеспечивал заявку с помощью банковской гарантии.

- Поставщик не выполняет контракт или нарушает его условия. В этом случае заказчик должен в одностороннем порядке расторгнуть контракт или предоставить доказательства, что поставщик нарушает условия контракта.

По законодательству требование госзаказчика о платеже по гарантии является внесудебным, то есть его можно выдвинуть напрямую исполнителю контракта в течение 1 месяца после истечения срока исполнения обязательств по контракту.

Получение банковской гарантии

Кто может выдавать гарантию?

Только финансовые учреждения, включенные в перечень Министерства Финансов РФ. Уточните заранее, есть ли в этом списке банк, в котором у вас открыт расчетный счет.

Наш электронный агент поможет вам получить выгодную банковскую гарантию. Подготовьте всего одну заявку, которая уйдет в несколько банков. Сравните условия гарантий и отправьте документы в банк прямо из сервиса.

Что потребует от поставщика банк?

Чтобы успешно и быстро получить гарантию, узнайте заранее условия банка: сроки выдачи, размеры комиссии, список документов и прочее.

Репутация компании — одно из самых важных условий выдачи гарантии. Если фирма работает добросовестно, вовремя платит налоги и отчитывается в контролирующие органы, банковскую гарантию она наверняка получит.

Для предоставления гарантий большинство банков требуют от клиента почти такой же перечень документов, как для кредита:

- учредительные документы (Устав, ОГРН, ИНН),

- полная отчетность по финансовому состоянию и бухгалтерии за 1 год,

- заполненная предварительная заявка,

- ссылка на закупку.

Для многих банков важно, чтобы у участника закупки был открыт в нем счет. К этому тоже нужно быть готовым, чтобы не потерять время на переговоры с банками, в которых у вашей компании счета нет.

В банке, с которым уже налажены хорошие деловые отношения, оформление банковской гарантии может проходить по упрощенному сценарию. Как правило, для финансового анализа компании достаточно квартальной бухгалтерской отчетности.

Сколько стоит банковская гарантия?

Стоимость банковской гарантии определяется индивидуально и зависит от:

- срока ее действия,

- степени риска платежа по ней,

- качества обеспечения регрессных требований банка к клиенту.

Как правило, комиссия за выдачу гарантии составляет от 1% до 5% от суммы требуемого обеспечения.

Срок получения составляет от 1 дней до нескольких дней. В последнее время эти сроки сокращаются до нескольких часов, поскольку банковская гарантия становится все более популярным банковским продуктом, а банки рассматривают электронные заявки.

Лимит банковской гарантии

Перед участием в электронном аукционе или конкурсе можно заранее узнать, даст ли вам банк гарантию в случае победы. Для этого нужно обратиться в банк для установления лимита банковских гарантий. В этом случае банк запрашивает у вас копии документов и устанавливает лимит. Правда, нужно учесть два условия:

- за установление лимита в некоторых банках придется платить — около 1% от суммы гарантии,

- если в следующем квартале бухгалтерская отчетность ухудшится, банковскую гарантию вам не выдадут.

Установить лимит полезно. Во-первых, это позволит выяснить, стоит ли в принципе рассчитывать на получение банковской гарантии, а во-вторых, после вашей победы в тендере решение о выдаче гарантии банк примет гораздо быстрее.

Что делать, если осталась пара дней на получение?

Для победителя важно успеть получить банковскую гарантию вовремя. Если пропустить срок подписания контракта, есть риск попасть в реестр недобросовестных поставщиков. Как быть в этом случае? Общайтесь с банком через интернет, а документы подписывайте квалифицированной электронной подписью. Это гораздо быстрее и удобнее, чем подавать документы в бумажном виде.

Если решили участвовать в электронных аукционах и конкурсах, детально изучите вопрос получения банковской гарантии, выясните свой лимит или заранее рассчитывайте стоимость гарантии для каждой интересной закупки. При соблюдении условий контракта претензий со стороны госзаказчика, а значит и выплат по вашей банковской гарантии, не будет.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Как работает банковская гарантия

Банковская гарантия — это договор между банком и клиентом, по которому банк обязуется выплатить долг клиента, если тот не выполнил своих обязательств. С помощью банковской гарантии можно обеспечить участие в закупке, исполнение контракта и гарантийные обязательства по нему.

Расскажем, какие виды банковских гарантий бывают, как они работают, что нужно для получения банковской гарантии и как проверить её перед подачей заявки.

Участники процесса

В банковской гарантии участвуют три стороны: принципал, бенефициар и гарант.

Принципал — тот, кто просит у банка гарантию и платит деньги за её получение. Например, строительная компания выиграла тендер на постройку корпуса университета. При заключении контракта она должна предоставить гарантию, что выполнит работу качественно и в срок. Такую гарантию она покупает у банка и становится принципалом.

Бенефициар — тот, кто получит от банка деньги, если принципал не выполнит свои обязательства. В нашем примере это университет. В госзакупках бенефициаром всегда выступает заказчик. Но иногда им также может быть продавец, подрядчик и исполнитель.

Например, подрядчик и заказчик заключили договор на ремонт офиса. Но у покупателя нет денег, чтобы оплатить работу сразу, и он обещает заплатить через три месяца после того, как ремонт будет закончен. Подрядчик потребовал банковскую гарантию — если через три месяца заказчик не сможет оплатить работу, подрядчик получит деньги у банка. В этом случае подрядчик является бенефициаром.

Гарант — тот, кто выдаёт банковскую гарантию, то есть банк или другая коммерческая организация, которая даёт письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства. В госзакупках гарантом может быть только банк, в коммерческих — любая коммерческая организация.

В госзакупках гарантом может быть только банк, в коммерческих — любая коммерческая организация.

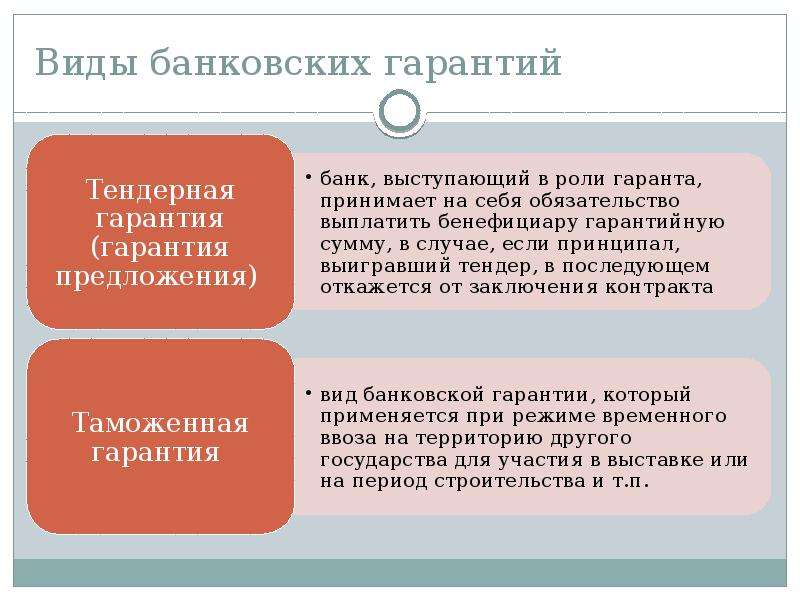

Виды банковских гарантий

Банковские гарантии могут обеспечивать разные виды обязательств. В связи с этим выделяют четыре вида банковских гарантий:

- тендерные,

- договорные,

- налоговые,

- таможенные.

Тендерные гарантии используются в закупках по 44-ФЗ и 223-ФЗ. Такая гарантия является безотзывной — это значит, что гарант не может изменить условия или отказаться выплачивать деньги бенефициару по гарантийному случаю. Гарантом в закупках может выступать только банк, одобренный Минфином.

Тендерная гарантия защищает бенефициара от:

- отказа победителя подписывать контракт;

- неуплаты штрафов, пеней и неустоек по исполнению контракта;

- некачественного исполнения контракта — например, когда поставленный товар портится до окончания гарантийного срока.

В связи с этим выделяют три подвида тендерной гарантии:

- гарантия заявки участия в торгах — используется для обеспечения заявки на участие;

- гарантия исполнения контракта — используется для обеспечения исполнения контракта;

- гарантия качественного исполнения обязательств — используется для подтверждения качества товаров и работы на протяжении гарантийного срока.

В некоторых закупках гарантия не требуется.

Участвуйте в торгах с тендерным сопровождением от «Астрал.Тендер». Мы предлагаем сопровождение на протяжении всей процедуры закупки: от поиска тендера до заключения и исполнения контракта.

Договорная гарантия обеспечивает исполнение обязательств поставщиком вне закупок. Она может защищать возврат аванса, исполнение обязательств или их оплату:

- Авансовая гарантия — нужна в случае, если заказчик выплачивает исполнителю аванс. Если исполнитель не выполнит условий договора, банк вернёт заказчику аванс, а потом потребует его возмещения у исполнителя.

- Гарантия исполнения обязательств — гарантирует, что товар будет поставлен, услуга оказана, работы выполнены — в зависимости от условий договора. В противном случае банк выплачивает заказчику неустойку, а потом требует её возмещения у исполнителя.

- Платёжная гарантия — если заказчик не оплатит работу исполнителя, банк выплатит нужную сумму за него, а потом потребует деньги с заказчика.

Гарантом в таком случае может выступать любая кредитная или страховая организация. Однако при выборе гаранта нужно быть внимательным, чтобы случайно не доверить свои деньги мошенникам.

Налоговые гарантии помогают получить отсрочку по выплате налогов, уплате акцизов на подакцизную продукцию и ускоренно получить возмещение НДС.

Бенефициаром в этом случае всегда выступает Федеральная налоговая служба, а принципалом — налогоплательщик. Гарантию для налоговой может выдать только банк, одобренный Минфином.

Таможенными гарантиями пользуются индивидуальные предприниматели и юрлица, которые перевозят товары через границу. Таможенная БГ обеспечивает исполнение обязанности по уплате таможенных пошлин и налогов.

Бенефициар — Федеральная таможенная служба. Получить гарантию можно только в банке, одобренном таможенной службой.

Банковская гарантия по 44-ФЗ

Банковская гарантия по 44-ФЗ существенно отличается от всех остальных гарантий. Закупки по 44-ФЗ проводятся для бюджетных учреждений разных уровней, от государственных до муниципальных. В законе описана каждая процедура, определён закрытый перечень процедур для заказчиков: запросы котировок, аукционы, тендеры, закупки у единственного поставщика, и каждая из процедур прописана подробнейшим образом.

Закупки по 44-ФЗ проводятся для бюджетных учреждений разных уровней, от государственных до муниципальных. В законе описана каждая процедура, определён закрытый перечень процедур для заказчиков: запросы котировок, аукционы, тендеры, закупки у единственного поставщика, и каждая из процедур прописана подробнейшим образом.

Обеспечение заявки или исполнения контракта — обязательное требование на торгах по 44-ФЗ. Какую гарантию выбрать, решает сам заказчик. Требования к банковской гарантии уже определены в законе. В нём прописан перечень банков, имеющих право выдавать такие гарантии, к тому же они обязаны размещать их в реестре на официальных сайтах в течение одного рабочего дня. Поставщику необходимо отслеживать эту информацию, иначе при её отсутствии гарантия не будет считаться действительной.

Условия банковской гарантии

В сфере госзакупок действуют следующие обязательные требования к банковской гарантии:

- Безотзывность, то есть невозможность расторжения договора с банком-гарантом.

- Оплата штрафа банком-гарантом в случае затягивания сроков выплаты по гарантии.

- За основу договора с банком берутся условия заключенного государственного контракта.

- Обязанность банка по выплате считается выполненной только после того, как деньги в полном объёме поступят на счёт заказчика.

- Расходы по переводу денег берёт на себя банк-гарант.

Принцип работы гарантии

Заключив договор с банком-гарантом, принципал берёт на себя обязательства по добросовестному исполнению контракта, а бенефициар получает уверенность в том, что он получит качественно выполненную работу или денежную компенсацию за некачественную работу.

Если принципал не исполнит обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого нужно направить в банк требование совершить платёж и приложить к нему указанные в гарантии документы, например, расчёт долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если обязательство исполнено.

Получив требование о выплате гарантии, банк обязан сразу сообщить об этом принципалу и передать ему копию требования и приложенных к нему документов.

Банку неважно, на самом ли деле принципал не исполнил своих обязательств. Главное, чтобы правильно были составлены документы. Например, банк может отказаться платить, если бенефициар не подписал расчёт долга.

Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал может не возмещать его расходы.

Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил своё обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал может потребовать у бенефициара возместить ему эту сумму.

Проверка банковской гарантии по 44 ФЗ и 223 ФЗ

Банковская гарантия — самый удобный способ обеспечения гарантийных обязательств поставщика перед заказчиком. Этим часто пользуются мошенники и выдают недействительные банковские гарантии. Обман раскрывается обычно только тогда, когда заявку на участие в торгах отклоняют или заказчик отказывается подписывать контракт. Чтобы этого избежать, можно проверить подлинность банковской гарантии самостоятельно.

Этим часто пользуются мошенники и выдают недействительные банковские гарантии. Обман раскрывается обычно только тогда, когда заявку на участие в торгах отклоняют или заказчик отказывается подписывать контракт. Чтобы этого избежать, можно проверить подлинность банковской гарантии самостоятельно.

На этапе оформления гарантии следует обратить внимание на следующие факторы:

- Долги организации-гаранта. При заключении договора с должником есть риск, что должник превратится в банкрота.

- Маленький список документов для получения банковской гарантии. Обычно гарант запрашивает много документов, подтверждающих финансовую стабильность принципала. Если гарантию выдают по одному-двум документам, велика вероятность, что гарантия недействительна.

- Низкая стоимость банковской гарантии. Гарант зарабатывает на комиссии за выдачу гарантии. Обычно комиссия составляет 5-10% от суммы обеспечения. Но единой формулы нет — у каждого банка свой способ расчёта.

Подлинность полученной гарантии можно проверить в электронном виде.

Способы проверки гарантии в электронном виде

На сайте Минфина

На сайте Минфина есть перечень банков, которые вправе выдавать банковские гарантии по 44-ФЗ. Проверить, есть ли выбранный вами банк в списке, можно до оформления гарантии. Кредитные организации из перечня соответствуют высоким требованиям, предъявляемым к капиталу, собственным средствам и кредитному рейтингу банка.

В Едином Реестре банковских гарантий

До 1 июля 2018 года участники закупок могли увидеть свою гарантию в специальном реестре на сайте госзакупок — ЕИС. Но сейчас этого реестра нет в открытом доступе. Проверить, есть ли в нём ваша гарантия, может только банк или заказчик.

Попробуйте обратиться к заказчику, чтобы он проверил гарантию в реестре. Ведь подлинность гарантии в его интересах — действительная гарантия поможет быстро подписать контракт, а значит поставщик быстрее приступит к его выполнению, а заказчик — получит результат.

Банк также может подтвердить, что гарантия включена в реестр. В соответствии с ч.8. ст.45 44-ФЗ, в течение суток после выпуска гарантии он должен направить участнику закупок выписку из реестра банковских гарантий.

В соответствии с ч.8. ст.45 44-ФЗ, в течение суток после выпуска гарантии он должен направить участнику закупок выписку из реестра банковских гарантий.

Однако часто выписка из реестра не имеет юридической силы — она может выглядеть как скриншот или распечатка из ЕИС. Такой файл легко подделать.

Проверка гарантии через ЦБ РФ

Проверить, действительно ли банк, а не мошенники, предлагает вам выдать банковскую гарантию, можно на сайте Центробанка РФ.

Для этого перейдите в раздел «Справочник по кредитным организациям» и в списке найдите название банка. Затем перейдите на страницу сведений о банке. Найдите данные оборотной ведомости за последний отчётный период. В них вам нужна строчка счёта №91315, в которой указаны обязательства по выданным гарантиям.

Сумма в этой строчке должна быть не меньше той, какую вам обещают в банковской гарантии. Если это не так, то есть вероятность, что гарантию от имени банка предлагают мошенники.

Участвуйте в закупках с электронной подписью «Астрал-ЭТ». Электронная подпись подходит для большинства торговых площадок, а также для работы на государственных порталах и для электронного документооборота.

Электронная подпись подходит для большинства торговых площадок, а также для работы на государственных порталах и для электронного документооборота.

Банковская гарантия на обеспечение исполнения контракта в Санкт-Петербурге

Наши показатели и мнение экспертов

Оперативную и качественную работу обеспечивают более 85

квалифицированных сотрудников нашего

органа: аттестованных экспертов, обученных специалистов и

менеджеров.

Марина Давыдова

Менеджер по продажам

Елена Черткова

Руководитель отдела продаж

Иоанн Щемелев

Менеджер по продажам

Улугбек Нурымбетов

Менеджер по продажам

Екатерина Вершинина

Менеджер по продажам

Анна Апанасевич

Менеджер по продажам

Эльвира Марченко

Менеджер по продажам

Артем Полозов

Менеджер по продажам

Алена Окрепилова

Менеджер по работе с представителями

Татьяна Веселова

Менеджер по работе с представителями

Дмитрий Плиска

Руководитель отдела по работе с представителями

Альбина Миннуллина

Специалист отдела документооборота

Грета Вердян

Ведущий специалист отдела документооборота

Любовь Кузьмина

Специалист по кадровому делопроизводству

Вера Самбур

Специалист отдела документооборота

Анна Соколова

Специалист по работе с СРО

Ольга Сабанцева

Специалист отдела документооборота

Александр Тимофеев

Заместитель руководителя отдела лицензирования

Андрей Волчков

Руководитель отдела банковской гарантии

Максим Семенов

Директор по развитию

Банковская гарантия на обеспечение исполнения контракта

Что такое госконтракт и для чего обеспечивать его исполнение?

Госзакупки – это заказ работ или услуг органами государственной власти. Как правило, они проводятся на конкурентной основе путем проведения электронного аукциона. Для участия в таком аукционе всем желающим необходимо подать заявку с обеспечением. В качестве такого обеспечения обычно выступает банковская гарантия, расторжение контракта при этом предполагает выплату госзаказчику кредитором определенной суммы от стоимости контракта. Поставщиками по контракту могут выступать как юридические и физические лица, так и индивидуальные предприниматели или самозанятые.

Как правило, они проводятся на конкурентной основе путем проведения электронного аукциона. Для участия в таком аукционе всем желающим необходимо подать заявку с обеспечением. В качестве такого обеспечения обычно выступает банковская гарантия, расторжение контракта при этом предполагает выплату госзаказчику кредитором определенной суммы от стоимости контракта. Поставщиками по контракту могут выступать как юридические и физические лица, так и индивидуальные предприниматели или самозанятые.

В силу того, что заказчикам по госконтракту является государство, практическая важность такого соглашения вырастает. Госзаказчику необходимы гарантии, что сроки поставки не будут пропущены, и поставщик добросовестно выполнит все условия по договору. С этой целью при заключении контракта используется банковская гарантия. Ее размер обычно составляет от 1 до 30% от конечной стоимости контракта.

Банк-гарант в случае недобросовестного выполнения принципалом обязательства выплачивает госзаказчику компенсацию. Если поставщик решит в одностороннем порядке расторгнуть контракт, банковская гарантия выступит страхующим инструментом.

Если поставщик решит в одностороннем порядке расторгнуть контракт, банковская гарантия выступит страхующим инструментом.

Помимо этого, банковская гарантия используется для продления контракта. В случае, когда поставщик не успевает вовремя осуществить возложенные на него обязательства, сроки для исполнения могут быть увеличены, однако для этого необходимо предоставить все то же обеспечение.

Банковская гарантия: обеспечение контракта по ФЗ-44

Исполнитель, победивший в тендерном конкурсе, обязан в течение 5 календарных дней с момента, когда контракт был размещен госзаказчиком на электронной торговой площадке, заключить договор банковской гарантии. Размер обеспечения гарантии составляет 0,5-30 % от начальной цены контракта или равен сумме аванса, которая может достигать 50 % НМЦ (начальной максимальной суммы). Предельный срок гарантии – минимум месяц со дня исполнения обязательств по контракту. Гарантия является безотзывной.

Выдавать банковские гарантии по ФЗ 44 имеют право только кредитно-финансовые учреждения, внесенные в перечень банков, создание которого предусмотрено ст. 74.1 Налогового кодекса РФ. Данные о гарантии в обязательном порядке вносятся в единый реестр банковских гарантий.

74.1 Налогового кодекса РФ. Данные о гарантии в обязательном порядке вносятся в единый реестр банковских гарантий.

Банковская гарантия на исполнение контракта по ФЗ-223

В отношении данных гарантий не предусмотрено жестких законодательных норм за исключением одного – гарантия должна быть безотзывной. Закон позволяет заказчикам самостоятельно определять размер обеспечения по контракту, а также требования к кредитно-финансовому учреждению, предоставляющему гарантию, и необходимость регистрации гарантии в едином реестре. Все условия гарантии отражаются в конкурсной документации. Срок действия гарантии должен на 1 месяц превышать конечную дату исполнения контрактных обязательств.

Обеспечение исполнения контракта: банковская гарантия в коммерческой деятельности

Сегодня представители бизнеса при подписании коммерческих контрактов стремятся минимизировать риски невыполнения договорных обязательств, поэтому банковская гарантия в ряде случаев является одним из условий заключения соглашения между сторонами. Требований к таким гарантиям законодательством не предусмотрено, поэтому в отношении их действует тот же принцип, что и в отношении гарантий по ФЗ 223 – условия гарантии определяет бенефициар.

Требований к таким гарантиям законодательством не предусмотрено, поэтому в отношении их действует тот же принцип, что и в отношении гарантий по ФЗ 223 – условия гарантии определяет бенефициар.

Требования к банковской гарантии

Банковские гарантии для обеспечения исполнения контракта выдаются банками на бумажных носителях и в форме электронных документов. В гарантии четко оговариваются период ее действия и указывается дата окончания, а также гарантийная сумма и полный перечень обязательств исполнителя, гарантируемых банком.

Помощь в получении банковских гарантий

Если вам нужна банковская гарантия на обеспечение исполнения контракта, воспользуйтесь возможностями Дистанционного Банковского сервиса. Мы помогаем юридическим лицам и индивидуальным предпринимателям быстро и без посредников получить гарантию банка в режиме онлайн на максимально выгодных условиях, обеспечивая прямое взаимодействие между представителями бизнеса и кредитно-финансовыми учреждениями.

Партнерами сервиса, доступный во всех регионах России, являются 27 банков, в числе которых БКС Банк, Газпромбанк, Экспобанк и другие банки, многие из которых входят в ТОП-20 российских кредитно-финансовых учреждений.

Выдача банковских гарантий

Условия выдачи гарантий определяются банками в индивидуальном порядке. В большинстве случаев оформленные с помощью нашего сервиса гарантии являются беззалоговыми. Процедура оформления гарантии занимает несколько часов и не требует личного визита в банк – заключение договора осуществляется в режиме онлайн.

В некоторых ситуациях для выдачи гарантии может потребоваться залог. В основном это касается крупных тендеров, когда принципалу необходимо получить гарантию на большую сумму. В качестве предмета залога используются банковские депозиты, средства на расчетном счете, векселя и другие ценные бумаги, принадлежащие принципалу. В очень редких случаях выдача большой гарантии может потребовать отягощения недвижимости.

В ситуации, когда залог необходим, мы подберем банк, который предлагает наиболее лояльные условия предоставления гарантий и требует минимальный залог. Также мы обеспечим полное сопровождение клиента на всех этапах оформления документа.

Вам нужна помощь с получением банковской гарантии? Наша компания с 2014 года занимается анализом и подбором банков-гарантов. Специалисты изучат реестр кредиторов и в кратчайшие сроки подберут гаранта, соответствующего вашим требованиям. Получить консультацию можно по телефону 8 (800) 770-76-30, либо пишите нам на электронную почту [email protected].

Стоимость услуг оформления банковской гарантии на исполнение контракта

Все услуги по получению банковской гарантии на исполнение контракта через наш сервис полностью бесплатны! Вы оплачиваете только комиссию банка, которая рассчитывается индивидуально.

В рамках сопровождения получения гарантии мы предоставляем:

| Услуга | Стоимость |

|---|---|

| Консультация по вопросу получения гарантии на исполнение контракта | Бесплатно |

| Сбор информации, анализ перспектив получения гарантии и устранение имеющихся препятствий | Бесплатно |

| Подбор банков из реестра МинФина с наилучшими условиями оформления гарантии на исполнение контракта | Бесплатно |

| Отправка заявок на рассмотрение банками и поддержание коммуникации с ними до момента получения БГ | Бесплатно |

| Согласование текста банковской гарантии на исполнение контракта | Бесплатно |

| Оплата комиссии банка | Стоимость зависит от банка, выдающего гарантию |

| Внесение гарантии в госреестр | Бесплатно |

Узнать подробную информацию про каждый из этапов вы можете на странице как мы работаем

Победитель электронного аукциона может представить банковскую гарантию в виде электронного документа

Главная → Статьи → Победитель электронного аукциона может представить банковскую гарантию в виде электронного документа

Учреждение осуществляет закупки в соответствии с Федеральным законом от 05. 04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”. Заказ был размещен путем проведения электронного аукциона. Победитель электронного аукциона представил в обеспечение исполнения контракта банковскую гарантию в виде электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка. Сомнений в действительности данного документа нет, сведения о гарантии содержатся в реестре банковских гарантий. Достаточно ли в рассматриваемом случае электронного документа (документ на бумажном носителе не представлен)?

04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”. Заказ был размещен путем проведения электронного аукциона. Победитель электронного аукциона представил в обеспечение исполнения контракта банковскую гарантию в виде электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка. Сомнений в действительности данного документа нет, сведения о гарантии содержатся в реестре банковских гарантий. Достаточно ли в рассматриваемом случае электронного документа (документ на бумажном носителе не представлен)?

Согласно ч. 3 ст. 96 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) исполнение контракта может обеспечиваться, в частности, предоставлением банковской гарантии, выданной банком и соответствующей требованиям ст. 45 данного закона. Способ обеспечения исполнения контракта определяется участником закупки, с которым заключается контракт, самостоятельно.

45 данного закона. Способ обеспечения исполнения контракта определяется участником закупки, с которым заключается контракт, самостоятельно.

Как установлено дополнительными требованиями к банковской гарантии, используемой для целей Закона № 44-ФЗ, утвержденными постановлением Правительства РФ от 08.11.2013 № 1005, банковская гарантия оформляется в письменной форме на бумажном носителе или в форме электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка, на условиях, определенных гражданским законодательством и ст. 45 Закона № 44-ФЗ, с учетом требований, установленных указанными дополнительными требованиями.

В связи с этим отметим, что обмен информацией, связанной с получением аккредитации на электронных площадках и проведением электронного аукциона, между участником такого аукциона, заказчиком, оператором электронной площадки осуществляется на электронной площадке в форме электронных документов (ч. 1 ст. 60 Закона № 44-ФЗ). При заключении контракта победитель аукциона обязан представить (путем размещения в единой информационной системе, а до ее ввода в эксплуатацию – на официальном сайте) документ, подтверждающий предоставление обеспечения исполнения контракта и подписанный усиленной электронной подписью лица, имеющего право действовать от имени победителя аукциона (ч. 3, ч. 6 ст. 70 Закона № 44-ФЗ).

1 ст. 60 Закона № 44-ФЗ). При заключении контракта победитель аукциона обязан представить (путем размещения в единой информационной системе, а до ее ввода в эксплуатацию – на официальном сайте) документ, подтверждающий предоставление обеспечения исполнения контракта и подписанный усиленной электронной подписью лица, имеющего право действовать от имени победителя аукциона (ч. 3, ч. 6 ст. 70 Закона № 44-ФЗ).

Таким образом, особенностью заключения контракта по итогам электронного аукциона является то, что банковская гарантия предоставляется лицом, с которым заключается контракт, в форме электронного документа, подписанного усиленной электронной подписью. Требовать в таком случае предоставления банковской гарантии, оформленной на бумажном носителе, заказчик не вправе. Косвенно сказанное подтверждается постановлением Восьмого арбитражного апелляционного суда от 02.09.2014 № 08АП-6535/14, где рассматривалась аналогичная ситуация применительно к отношениям, основанным на положениях утратившего ныне силу Федерального закона от 21. 07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд”, смотрите также, например, ответы на вопросы 3 и 4 в письме Министерства экономического развития РФ от 26.01.2015 № Д28и-128.

07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд”, смотрите также, например, ответы на вопросы 3 и 4 в письме Министерства экономического развития РФ от 26.01.2015 № Д28и-128.

Согласно ч. 2 ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ “Об электронной подписи” информация в электронной форме, подписанная неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия. Таким образом, банковская гарантия, составленная в форме электронного документа и подписанная усиленной электронной подписью, равнозначна бумажному экземпляру банковской гарантии, а поскольку законодательство не предусматривает необходимости оформления бумажного экземпляра банковской гарантии при заключении контракта по итогам электронного аукциона, требовать представления такого экземпляра заказчик не вправе.

Ответ подготовил: Земцов Евгений, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк. Оставить заявку >> |

| Нужна электронная подпись? Достаточно оставить заявку. Мы поможем выбрать нужный в вашем случае тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

Срок действия банковской гарантии: спорные моменты

Между поставщиком и заказчиком периодически возникают разногласия о сроках действия банковской гарантии. Разобраться в нюансах помогает тендерный специалист компании Bicotender Владимир Зинченко.

Разобраться в нюансах помогает тендерный специалист компании Bicotender Владимир Зинченко. Законом о контрактной системе предусмотрено два способа обеспечения исполнения контрактов. Исполнение контракта может обеспечиваться предоставлением банковской гарантии, выданной банком и соответствующей установленным законом требованиям, или внесением денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику. Способ обеспечения исполнения контракта определяется участником закупки, с которым заключается контракт, самостоятельно.

Если с внесением денежных средств на счет заказчика спорных моментов не возникает, то с предоставлением банковской гарантии их много. Один из них – срок действия банковской гарантии.

Закон – что дышло…

В соответствии с частью 3 статьи 96 44-ФЗ, срок действия банковской гарантии должен превышать срок действия контракта не менее чем на один месяц. Но зачастую заказчики устанавливают в документации требование, по которому срок действия банковской гарантии превышает срок исполнения контракта на два месяца и более. Законно ли это?

Но зачастую заказчики устанавливают в документации требование, по которому срок действия банковской гарантии превышает срок исполнения контракта на два месяца и более. Законно ли это?

По буквальному прочтению указанной нормы закона заказчик вправе установить срок действия банковской гарантии, на два и более месяца превышающий срок контракта. Данная позиция подтверждена рядом решений Федеральной антимонопольной службы России (ФАС).

Однако в практике ФАС можно обнаружить иной подход, согласно которому положениями Закона о контрактной системе не предусмотрено право заказчика на изменение срока действия банковской гарантии, установленного законом (Постановление ФАС России от 27.04.2016 №28/29459/16, Постановление ФАС России от 08.09.2016 №28/62371/16).

Само по себе установление завышенного срока действия банковской гарантии влечет за собой дополнительные расходы исполнителя контракта, что уменьшает потенциальное количество участников закупок и отрицательно отражается на развитии конкуренции. Увеличение срока действия банковской гарантии автоматически влечет увеличение затрат на ее приобретение, что, в конечном счете, делает получение контракта для добросовестных участников малодоступным.

Увеличение срока действия банковской гарантии автоматически влечет увеличение затрат на ее приобретение, что, в конечном счете, делает получение контракта для добросовестных участников малодоступным.

Кроме того, в случае снижения цены контракта по результатам аукциона или конкурса на 25 и более процентов и отсутствия опыта участия в государственных торгах, участник закупки должен предоставить обеспечение контракта, увеличенное в полтора раза. Учитывая, что заказчик вправе установить максимальный размер обеспечения контракта (30 процентов от начальной максимальной цены), предоставить обеспечение исполнения контракта путем внесения денежных средств на расчетный счет заказчика не всегда возможно. Следовательно, участники закупки изначально находятся в неравных условиях.

Выхода из данной ситуации только два. Первый – установить в законе конкретный срок банковской гарантии относительно срока действия контракта, второй – к обязательному минимальному сроку действия банковской гарантии установить максимальный срок. Данные изменения положительно скажутся на количестве потенциальных участников закупок, развитии конкуренции и качестве обеспечения государственных и муниципальных нужд.

Данные изменения положительно скажутся на количестве потенциальных участников закупок, развитии конкуренции и качестве обеспечения государственных и муниципальных нужд.

Отвечая на вопрос, законно ли установление такого требования, ответ будет неоднозначным: с одной стороны, законом это не запрещено, с другой , это косвенно, но все же ограничивает конкуренцию на торгах, а, следовательно, негативно сказывается на экономии бюджетных средств.

Требование невыполнимо

Второй спорный момент – требование заказчика предоставить в случае просрочки исполнения контракта новую банковскую гарантию взамен истекшей. Законом о контрактной системе данный момент не урегулирован, поэтому многие заказчики этим пользуются. В частности, данное требование активно устанавливает в своей документации Министерство юстиции Российской Федерации.

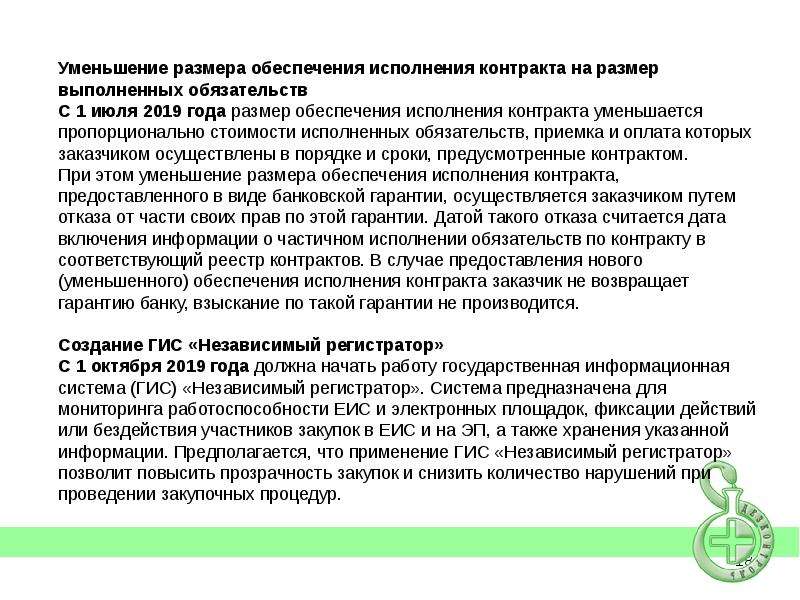

Разберем данную ситуацию подробнее. Положениями части 7 статьи 96 Закона о контрактной системе установлено право поставщика (исполнителя, подрядчика) предоставить заказчику обеспечение исполнения контракта, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного обеспечения исполнения контракта. При этом может быть изменен способ обеспечения исполнения контракта.

При этом может быть изменен способ обеспечения исполнения контракта.

В настоящие время поставщик (подрядчик, исполнитель) вправе изменить способ обеспечения исполнения контракта лишь в случае его уменьшения после исполнения отдельного этапа контракта. Возможность поставщика изменить способ обеспечения исполнения контракта, если контрактом не установлены отдельные этапы его реализации, не предусмотрена. То есть, внести денежные средства на счет заказчика в качестве обеспечения исполнения контракта взамен истекшей банковской гарантии невозможно.

Еще одна сложность в том, что срок действия контракта к моменту истечения срока действия банковской гарантии должен, исходя из норм Закона о контрактной системе, также истечь. Возникает сложность в получении новой банковской гарантии на контракт с истекшим сроком действия. То есть требование заказчика о предоставлении банковской гарантии взамен гарантии с истекшим сроком действия фактически невыполнимо.

С одной стороны, данное требование Заказчика не нарушает Закон о контрактной системе, с другой – невыполнимо для поставщика (подрядчика, исполнителя). Выход для поставщиков в данной ситуации только один: внимательно читать условия контракта, и если уверенности в возможности исполнения контракта в срок нет, то отказаться от участия.

Материал является собственностью bicotender.ru. Любое использование статьи без указания источника — bicotender.ru запрещено в соответствии со статьей 1259 ГК РФ

Гарантия на обеспечение исполнения контракта

Кому нужна гарантия на обеспечение исполнения контракта

Банковская гарантия используется для обеспечения исполнения обязательств принципала по государственному контракту.

Иногда в банковскую гарантию включается условие об обеспечении аванса. Подробнее в разделе «Гарантия на возврат аванса».

Требования к сторонам

Для выдачи банковской гарантии банк должен быть внесен в соответствующий перечень Министерства финансов. С ним можно ознакомиться на официальном сайте Министерства финансов.

Чтобы получить банковскую гарантию, юридическое лицо должно:

- Осуществлять деятельность не менее 1 года.

- Не иметь задолженности по налогам.

- Не находиться в процедуре банкротства.

- Иметь положительный баланс за предыдущий период.

- Предоставить полный пакет документов.

Требования к банковской гарантии

Предъявляются следующие требования к банковской гарантии по обеспечению исполнения контракта:

- Безотзывность.

- Перечисление обязательств принципала в соответствии с договором.

- Закреплено условие, что обязательство банка считается исполненным с момента фактического поступления средств на счет бенефициара (заказчика).

- Зафиксирована сумма банковской гарантии.

- Указан срок действия банковской гарантии.

- Перечислены условия, при которых банк обязан исполнить взятые обязательства.

- Включен установленный Правительством РФ перечень документов, которые бенефициар должен будет предоставить для истребования долга.

- Закреплена обязанность банка уплатить заказчику неустойку в размере 0,1% от долга за каждый день просрочки.

- Банковская гарантия должна быть внесена в Реестр банковских гарантий.

И некоторые другие требования.

С банком можно договориться об отлагательном условии. Это означает, что договор банковской гарантии будет заключен после заключения контракта между принципалом и бенефициаром.

Закон №44-ФЗ содержит ограничение для содержания банковских гарантий: банк не может требовать от бенефициара судебные акты о неисполнении принципалом обязательств.

Основания для отказа в принятии банковской гарантии

Бенефициар может отказать в принятии банковской гарантии в следующих случаях:

- Банковская гарантия не включена в реестр банковских гарантий.

- Несоответствие банковской гарантии требованиям закона.

- Несоответствие банковской гарантии требованиям, которые закреплены в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта.

В случае отказа бенефициар в течение трех рабочих дней со дня поступления уведомляет принципала. Уведомление оформляется в письменном или электронном виде и содержит причину отказа.

Что должно быть указано в Реестре банковских гарантий

В Реестр банковских гарантий включаются следующие информация и документы:

- Сведения о банке: наименование, место нахождения, ИНН.

- Информация о принципале: наименование, место нахождения, ИНН либо аналог ИНН (если принципал – иностранное ЮЛ).

- Сумма банковской гарантии.

- Срок действия банковской гарантии.

- Копия банковской гарантии.

И другие сведения в соответствии с перечнем Правительства РФ.

Зачем нужны банковские гарантии в долгосрочных проектных контрактах?

Когда дело доходит до управления рисками и безопасности долгосрочных проектов, банковская гарантия обещает, что в случае невыполнения компанией, выполняющей проект, любого из своих кредитов, банк покроет расходы или убытки. Этот пункт о гарантии работы повышает доверие поставщиков, которым необходимо предоставить большие объемы своих продуктов или услуг, обычно в кредит, для завершения своей части проекта.

Важность банковских гарантий

Банковская гарантия, по сути, представляет собой долговое обязательство по ссуде, указывающее на то, что если заемщик по ссуде не выполнит свои обязательства по выплате, банк покроет ее сумму.Это важное условие для того, чтобы убедить несколько компаний работать вместе для завершения долгосрочного проекта. Этот пункт о гарантии работы может иметь важное значение для перехода проекта или предприятия на следующий этап. При поддержке банка все стороны защищены в худшем случае, если платежи не поступят.

Например, если строительная компания берет на себя долгосрочный проект строительства офисной башни, ей необходимо нанять поставщиков и субподрядчиков для завершения проекта.В этом примере строительная компания, которая курирует проект, может специализироваться на оформлении офисного здания, но ей необходимо заключить субподряд с другой компанией для установки тысяч оконных стекол, необходимых для завершения проекта.

Строительная компания может не получить оплату за свою работу до конца проекта. Ему необходимо нанять компанию по установке окон в кредит через ссуду, поскольку тысячи оконных стекол могут стоить более миллиона долларов. Это создает большой риск для компании, занимающейся установкой окон.Проект может занять больше времени, чем предполагалось, или он может быть отменен из-за отсутствия финансирования со стороны группы, оплачивающей строительство офисного здания.

Наличие банковской гарантии снижает риск для компании, занимающейся установкой окон, поскольку она знает, что, что бы ни случилось, она получит оплату.

Банковская гарантия — обзор

6.4.1.1 Группа Всемирного банка

Всемирный банк был основан в 1944 году в Бреттон-Вудсе во время конференции, в которой приняли участие правительства 45 стран.Первоначально называвшийся Международным банком реконструкции и развития (МБРР), он был создан в первую очередь для финансирования послевоенного восстановления Европы. Однако по сравнению с тем, что было раньше, задача сокращения бедности в мире приобрела большее значение.

Группа Всемирного банка включает пять взаимосвязанных агентств, заинтересованными сторонами которых являются правительства стран-членов, которые имеют право принимать окончательные решения. Каждое агентство играет определенную роль в общей миссии по борьбе с бедностью и содействию устойчивому росту в менее развитых странах, хотя с точки зрения проектного финансирования двумя наиболее важными являются IFC и MIGA, поскольку они сосредоточены в основном на частных инвестициях.В таблице 6.14 приводится сводка некоторых элементов, которые помогают нам понять миссию различных агентств.

Таблица 6.14. Целевой показатель интервенции агентств группы Всемирного банка

| Агентство | Год основания | Количество стран-членов | Основные категории деятельности | Целевой показатель интервенции |

|---|---|---|---|---|

| МБРР — Международный банк реконструкции и развития | 1944 | 189 | Ссуды, гарантии, инвестиции в акционерный капитал, консультации | Развивающиеся страны со средним доходом и высоким уровнем доверия |

| МАР — Международная ассоциация развития) | 1960 | 173 | Ссуды на условиях сильного субсидирования | Самые бедные развивающиеся страны |

| IFC — Международная финансовая корпорация | 1956 | 184 | Ссуды, инвестиции в акционерный капитал, организация кредитных синдикатов, косвенные методы поддержки, хеджирования и управления рисками | Полностью частные проекты в развивающихся странах 9 0042 |

| MIGA — Многостороннее агентство по инвестиционным гарантиям | 1988 | 181 | Стимулирует иностранные инвестиции в развивающихся странах, предлагая гарантии против политических рисков | Потенциальные инвесторы в развивающихся странах |

| ICSID — Международный центр урегулирования инвестиционных споров | 1966 | 147 | Развитие иностранных инвестиций на развивающихся рынках посредством юридических консультаций и урегулирования споров по инвестиционным вопросам на международном уровне | Целевые страны для инвестиций для иностранных операторов |

IBRD (Международный банк реконструкции и развития ): IBRD , по сути, является Всемирным банком, потому что оба имеют одну и ту же миссию и стратегию вмешательства.

В частности, в отношении сделок по проектному финансированию агентство действует посредством:

- •

Прямых кредитов

- •

Гарантий частичных рисков

- •

Частичных кредитных гарантий 9100003

Гарантии Enclave

Прямые займы стимулируют частный сектор посредством сделок софинансирования, известных как B-займы. В схемах прямого кредитования частный сектор предоставляет ссуды правительствам развивающихся стран вместе с МБРР (который предоставляет ссуду A) и получает выгоду от привилегированного статуса ссуд банка.Для финансирования проектов непосредственно в частном секторе банк должен использовать правительства в качестве посредников: МБРР и частные банки (соответственно с займами A и B) финансируют правительства, которые, в свою очередь, финансируют частных лиц. Альтернативой является то, что МБРР и частные банки предоставляют кредиты непосредственно SPV после получения гарантий от правительства принимающей страны. Работа SPV частично обусловлена ограничениями и правилами, установленными МБРР в соответствии с процедурами международных конкурсных торгов (ICB).

Частичная гарантия риска покрывает политические риски и доступна для всех стран, имеющих право на получение ссуд Всемирного банка, за исключением стран с очень низким уровнем дохода, которые могут быть застрахованы гарантиями, предлагаемыми MIGA (см. Далее в этой главе).Гарантия доступна для инвесторов, которые заключают финансовые контракты непосредственно с правительствами принимающих стран (другими словами, заемщиком является государственный орган) или с SPV, гарантированными правительством принимающей страны, или с контрагентами SPV, обеспеченными государственной гарантией.

Эти условия объясняют, почему эта возможность используется в очень небольшом количестве сделок по проектному финансированию. По возможности Всемирный банк старается использовать инструменты, предоставленные другими его агентствами (прежде всего IFC и MIGA), тем самым избегая прямого вмешательства, которое происходит только в форме последней гарантии, если:

- •

Нет доступно частное финансирование

- •

Недостаточно финансирования от IFC или покрытия рисков от MIGA

Таким образом, соответствующие проекты очень большие и сложные, и вмешательство Всемирного банка необходимо для структурирования общего финансового пакета.Гарантия предоставляется кредиторам SPV и покрывает следующие риски (см. Главу 3):

- •

Риск конвертируемости валюты

- •

Риск передачи и экспроприации

- •

Изменение законодательства

- •

Риск нарушения контракта

Вместо этого частичная гарантия риска не покрывает риск политического насилия, войны и экспроприации, которые должны решаться непосредственно с правительством принимающей страны посредством правил, определенных в соглашение о государственной поддержке.

Частичная кредитная гарантия — это механизм, используемый для решения значительной проблемы на рынке синдицированных кредитов для финансирования инфраструктурных проектов. Некоторые, особенно очень сложные, требуют очень длительных планов погашения, которые частным банкам очень трудно финансировать. В этом случае Всемирный банк может выступать в качестве гаранта погашения капитала и процентов, подлежащих уплате в периоды, выходящие за рамки тех, которые кредитные комитеты частных банков считают приемлемыми с учетом ограничений, налагаемых их внутренней кредитной политикой.Та же гарантия может также покрывать совокупные выплаты по капиталу (а именно, единовременное погашение в конце периода ссуды), которые SPV намеревается рефинансировать. Несмотря на его важность в качестве катализатора для инвестиций частного капитала, этот инструмент использовался лишь в ограниченных количествах.

Анклавная гарантия — это средство, зарезервированное для так называемых анклавных проектов , то есть , то есть сделок по проектному финансированию, созданных для реализации проектов, ориентированных на экспорт (часто наблюдаемых в нефтегазовом секторе для реализации трубопроводов для экспорта природного газа или добыча нефти на шельфе).Потоки доходов по этим проектам поступают в иностранной валюте из источника за пределами принимающей страны (например, со счета условного депонирования за пределами страны или от SPV, находящегося за пределами границ принимающей страны) и, таким образом, защищают проект от двух основных рисков.

- •

Иностранная валюта никогда не переводится в принимающую страну, поэтому нет возможности ограничить ее перевод в страны, где спонсоры и кредиторы являются резидентами; кроме того, иностранная валюта, доступная за пределами страны, может быть удержана напрямую для обслуживания долга (риск перевода).

- •

Выручка указана в иностранной валюте, поэтому спонсоры и кредиторы не имеют валютного риска. Поскольку покрываются как валютный риск, так и риск перевода, анклавная гарантия может быть запрошена для покрытия дополнительных рисков, таких как экспроприация, гражданская война или изменения в правилах.

МАР (Международная ассоциация развития) : МАР предоставляет финансовую поддержку более бедным странам, которые не соответствуют критериям доступа к финансированию Всемирного банка и МБРР.Финансовая поддержка развития предоставляется в форме очень долгосрочных займов (35–40 лет) с длительными льготными периодами (до 10 лет) и без выплаты процентов, которые заменяются годовой комиссией за обслуживание в размере 0,75%. Сфера вмешательства — развитие человеческого капитала, базовой инфраструктуры, поддержка создания стабильных политических структур и институтов в очень бедных странах в целях содействия устойчивому росту. Основная цель — уменьшить неравенство между странами и внутри самих стран, особенно в том, что касается начального образования и доступности воды и медицинских услуг.МБРР и МАР управляются на основе одних и тех же руководящих принципов, у них одинаковый персонал и одни и те же помещения, и они используют одни и те же критерии при оценке проектов. Единственная разница в том, что они финансируются из разных источников. В то время как Всемирный банк получает финансирование на международных финансовых рынках, большая часть операционных ресурсов МАР поступает за счет взносов правительств развитых стран.

Принимая во внимание целевые страны и заинтересованные секторы, роль МАР в области финансирования проектов ограничивается косвенными займами, аналогичными тем, которые предлагает МБРР, и программой гарантий для проектов, которые не соответствуют критериям анклавных гарантий.МАР также предоставляет частным инвесторам гарантии от риска конвертируемости валюты в случае отсутствия таких гарантий для инвестиций.

IFC (Международная финансовая корпорация) : IFC — это многостороннее агентство, предоставляющее финансирование (займы и акционерный капитал) для частных проектов во всех секторах в развивающихся странах. Из всех агентств Всемирного банка это единственное, которое не требует прямого вмешательства (или гарантий) правительства принимающей страны для продолжения финансирования предприятия.Несмотря на то, что IFC в основном занимается частными проектами, она также может предоставить финансирование компании, имеющей партнера в государственном секторе, при условии участия частного инвестора и управления компанией как прибыльным предприятием. Он может финансировать 100% местные компании или совместные предприятия с местными и иностранными партнерами.

IFC способствует устойчивому росту частного сектора, в основном, следующим образом:

- •

Финансирование частных проектов в развивающихся странах

- •

Помощь частным компаниям в развивающихся странах в получении финансирования на международных финансовых рынках

- •

Предоставление консультационных услуг и технической помощи компаниям и правительствам.

Что касается сделок по проектному финансированию, IFC предлагает ряд финансовых продуктов и услуг компаниям в развивающихся странах-членах, помогает структурировать финансовые пакеты, координировать финансирование от иностранных банков, от местных банков, от компаний, и из ECA (см. раздел 6.5.2). Чтобы иметь право на финансирование IFC, проекты должны быть прибыльными для инвесторов, приносить выгоду экономике принимающей страны и соответствовать экологическим и социальным директивам, установленным агентством.Инвесторам предлагаются следующие услуги:

- •

Кредитные программы

- •

Инвестиции в акционерный капитал

- •

Деривативы для создания политики хеджирования

- •

- программы предполагают софинансирование IFC с частным финансированием. Чтобы обеспечить участие частных инвесторов и кредиторов, IFC ограничивает долю финансирования, которую она предоставляет для каждого проекта: в среднем на каждый доллар, профинансированный IFC, другие инвесторы вкладывают более 5 долларов.Текущий предел составляет 100 миллионов долларов на отдельный проект и 25% от общих затрат для новых проектов, 35% для небольших проектов и 50% для расширения уже существующих проектов. Финансы IFC основаны на рыночных условиях. (Субсидии для заемщиков нет.) Более того, нет требований о прямых гарантиях от правительства принимающей страны, в отличие от других агентств Всемирного банка. Срок ссуды может составлять до 20 лет.

IFC также имеет программу займов B (займы типа B являются синдицированными займами.), которая основана на принципах, аналогичных программе Всемирного банка, рассмотренной ранее в этом разделе. В программах ссуд B-типа IFC продает доли ссуды коммерческим банкам 10 , но продолжает действовать так, как если бы она была зарегистрированным кредитором, управляющим ссудой и получателем гарантий. Таким образом, заемщик не может произвести оплату IFC и объявить дефолт в отношении других участников пула, поскольку все платежи пропорционально делятся между займами A (предоставленными непосредственно IFC) и займами B.Невыполнение обязательств по ссуде B приравнивается к нарушению контракта с IFC. Тот факт, что IFC является кредитором отчетности в отношении кредитов категории B, имеет положительный эффект для членов пула, поскольку привилегированный статус кредитора применяется к кредитам, предоставленным в рамках программы кредитов категории B. Таким образом, банки могут избежать создания резервов на риски, если страна, в которой финансируется проект, неплатежеспособна, учитывая привилегированный статус, присвоенный таким кредиторам.

После начала финансового кризиса 2008 года IFC запустила «Программу параллельных займов», которая заключается в синдицировании займов даже с учреждениями, финансирующими развитие, и другими лицами, не имеющими права участвовать в займах B-типа.В этом случае IFC выступает в качестве уполномоченного ведущего организатора и банка-агента в соответствии с Генеральным соглашением о сотрудничестве (MCA).

В дополнение к прямым займам, софинансированию в программах займов A и B и Программе параллельных займов IFC может владеть миноритарной долей (обычно от 5% до 20%, но не более 35%) в капитале компании. SPV как пассивный инвестор в соответствии с подходом частного инвестора (программа инвестирования в акционерный капитал). Другими словами, IFC не вмешивается в стратегические или операционные решения SPV.IFC также может инвестировать в продукты с привязкой к долевому капиталу, такие как ссуды с участием в прибыли, конвертируемые ссуды и привилегированные акции.

Средняя продолжительность инвестиций больше, чем на рынке прямых инвестиций, и может достигать 8–15 лет. Желательно, чтобы продажа акций происходила на фондовой бирже страны, в которой учреждено SPV. Инвестиции в акционерный капитал являются довольно консервативными и обычно требуют оплаты акций по номинальной стоимости без какого-либо резерва эмиссионных премий для возмещения спонсорам затрат на исследования, первоначальную разработку и запуск.Всегда существует потенциальный конфликт интересов в сделках, в которых IFC одновременно является инвестором в акционерный капитал и зарегистрированным кредитором по программе займов B для одного и того же проекта. Спонсоры и кредиторы явно имеют противоположные интересы в отношении размера собственного капитала в финансовой структуре проекта: первые хотят минимизировать его, тогда как вторые подчиняют высокий финансовый рычаг идеальному снижению рисков проекта. Если бы IFC была инвестором в акции, она могла бы предложить банкам, участвующим в программе B-кредитов, более агрессивное соотношение заемных и собственных средств и более низкие коэффициенты покрытия (см. Главу 5).

Третий вид помощи, который IFC начала предлагать в начале 1990-х годов, касается деривативов. Сюда входят свопы для хеджирования процентных и курсовых рисков, опционы, форвардные контракты и другие производные финансовые инструменты, чтобы помочь клиентам управлять финансовыми рисками наилучшим образом. Деривативы предлагаются, потому что SPV в развивающихся странах испытывают трудности с доступом к международным рынкам капитала. IFC выступает в роли посредника. Он мобилизует участие коммерческих банков в этих сделках, разделяя риски и способствуя развитию местных рынков капитала.

Четвертый вид помощи, предоставляемой IFC, — это гарантийная программа. Фактически, частичные кредитные гарантии предоставляются аналогично гарантиям Всемирного банка, которые покрывают все кредитные риски в течение определенного периода ссуды и, следовательно, могут использоваться для продления срока погашения ссуд частному сектору.

Как видно из таблицы 6.15, большая часть долгосрочной финансовой деятельности IFC сосредоточена на ссудах и долевых инструментах. Вместе в конце 2016 года на них приходилось более 90% новых долгосрочных инвестиционных обязательств банка.Такая структура портфеля знаменует собой заметный отход от стратегии начала 2000-х годов, когда банк уделял большое внимание займам и гарантиям (около 80% обязательств).

Таблица 6.15. Вмешательство IFC в частный сектор в разбивке по типам кредитов, 2011–2016 гг. (В миллиардах долларов США)

2011 2012 2013 2014 2015 2016 Новые инвестиционные обязательства (# проектов) 518 365 388 364 406 344 Инвестиционные обязательства за собственный счет IFC a 12.2 9,2 11 9,9 10,5 11,1 Собственный капитал в процентах от обязательств 16,1% 14,8% 14,9% 13,4% 30,2% 23,3% Кредиты в процентах от обязательств 41,0% 43,1% 46,4% 44,0% 66,6% 72,8% Продукты структурированного финансирования (включая гарантии) в процентах от обязательств 42 .4% 41,4% 37,9% 42,4% 2,6% 3,4% Продукты управления рисками в процентах от обязательств 0,5% 0,7% 0,8% 0,2% 0,6% 0,4% Источник: IFC, Годовой отчет за разные годы.

MIGA (Многостороннее агентство по инвестиционным гарантиям) : MIGA вносит свой вклад в выполнение миссии Всемирного банка, обеспечивая покрытие политических рисков кредиторам и инвесторам; Таким образом, инвестиции в развивающиеся страны становятся более привлекательными для частного иностранного капитала.

MIGA предлагает покрытие для 181 страны-члена Всемирного банка. Собственный капитал в основном предоставляется членами, а в меньшей степени — Всемирным банком в качестве вклада в капитализацию MIGA. В Группе Всемирного банка, включая региональные банки развития, это единственное агентство, которое предлагает страхование инвестиций от политических рисков. В дополнение к этому основному виду деятельности в MIGA есть специальный раздел, посвященный консультационным услугам (IMS, Investment Marketing Services), цель которого — помочь развивающимся странам в привлечении иностранных инвестиций.В этой области MIGA предлагает как консультационные услуги по запросу, так и информацию об инвестициях, а также пытается помочь компаниям в странах-членах, развивая необходимые навыки.

Как агентство Группы Всемирного банка, MIGA предлагает страховое покрытие только на основании соглашения с принимающей страной. В соответствии со своими целями по содействию экономическому росту и развитию инвестиционные проекты должны быть финансово и экономически жизнеспособными. Страхование политических рисков включает в себя как долговое финансирование, так и инвестиции в акционерный капитал, до максимального покрытия 95% обслуживания долга (погашение основного долга плюс проценты) и инвестиции в акционерный капитал с максимальным лимитом в 250 миллионов долларов на проект.Страховая премия основана на расчете как странового, так и проектного риска. Комиссионные в среднем составляют 1% и могут составлять от 0,5% до 1,75% от страховой суммы. Контракт рассчитан на 15 лет с возможностью продления до 20 лет в исключительных случаях. У застрахованного лица есть возможность отказаться от страхового покрытия через 3 года.

Помимо прямого страхования, MIGA управляет так называемой CUP (Программа совместного андеррайтинга). Эта программа очень похожа на программы B-займов, которыми управляют МБРР и IFC, с той разницей, что она касается договоров страхования, а не займов.MIGA сотрудничает с частными страховыми компаниями, принимая риски на себя, а затем перестраховывая их у частных страховщиков. Учитывая, что МИГА обеспечивает покрытие политических рисков, мы охватываем следующие негативные события.

- •

Конвертируемость и перевод валюты : Если конвертируемость становится невозможной, инвестор может доставить неконвертируемую валюту в MIGA, за которую агентство платит в гарантированной валюте. Также может быть возмещен ущерб, причиненный задержкой с переводом денежных средств.

- •

Экспроприация: в случае экспроприации долевых инвестиций MIGA возмещает чистую балансовую стоимость застрахованных инвестиций. Что касается экспроприации средств, то MIGA выплачивает страховую сумму за заблокированные средства. В случае кредитов и гарантий по кредитам MIGA страхует непогашенную основную сумму и причитающиеся, но не уплаченные проценты. Однако гарантии MIGA не распространяются на меры, принимаемые правительствами принимающих стран, действующими добросовестно и касающимися законного права регулировать и контролировать свою собственную страну.

- •

Война, гражданская война, терроризм, саботаж : В случае возникновения таких событий MIGA страхует как физический ущерб проекту, так и ущерб, причиненный в результате прерывания хозяйственной деятельности, которое может поставить под угрозу жизнеспособность проекта. В этих случаях MIGA возмещает чистую балансовую стоимость инвестиций в акционерный капитал и стоимость непогашенной основной суммы долга и процентов, не выплаченных в результате разрушительного события.

- •

Нарушение договора : Эта защита покрывает убытки, возникающие в результате нарушения государством (или в некоторых случаях государственными компаниями) или их отказа от контракта с инвестором, например концессии или договор о закупке.MIGA вмешивается, выплачивая компенсацию после того, как инвестор обратился в арбитраж или какой-либо другой механизм разрешения споров, не получив при этом никакой компенсации.

- •

Несоблюдение финансовых обязательств : Когда суверенный, субсуверенный или государственное предприятие не может произвести платеж инвестору по безусловному финансовому платежному обязательству или гарантии, относящейся к приемлемым инвестициям, MIGA защищает инвестор со страховым покрытием, которое не требует от одного и того же инвестора получения арбитражного решения.Компенсация MIGA покрывает непогашенную застрахованную основную сумму, а также любые начисленные и невыплаченные проценты.

Банковская гарантия

Банковская гарантия — это трехстороннее соглашение между банкиром и получателем и лицо или клиент, которым банк дает обязательство оплатить бенефициару определенную денежную сумму, либо организовать выполнение обязательства клиента в случае его неисполнения. Банки обычно обращаются, потому что у них есть финансовые возможности для удовлетворения таких обязательства.[1] По сути, это своего рода абсолютное обязательство оплатить сумма по требованию держателя гарантии.

Договор банковской гарантии является отдельным и независимым от лежащего в основе договор, который существует между бенефициаром и кредитором [2], т.е. не имеет ничего общего с состоянием отношений между держателем гарантии и лицо, от имени которого дается гарантия. Договор банковской гарантии отличным и независимым от основного договора, который существует между бенефициар и кредитор.Это чрезвычайно важно при определении ответственность банков в случае неисполнения обязательств должником. [3]

Это в основном для свободного движения торговли в качестве гарантии, предоставляемой банком, это избавляет кредитора от убытков, а также дает право кредитору на требовать долга в случае дефолта без длительного судебного разбирательства. [4]

Банковские гарантии — это гарантия, в основном предоставляемая Банком Поставщика / Подрядчика в пользу Покупателя / Принципала:

- В отношении задатка

- В обеспечение исполнения договора

- В качестве обеспечения от первоначального и поэтапного платежа, произведенного Покупателем в пользу Поставщик

- В отношении заранее оцененных убытков в исключительных случаях контрактов на крупные суммы и т.п.

Банковскую гарантию часто называют гарантией «по первому требованию» или «по требованию». потому что они должны быть оплачены по первому письменному требованию бенефициара на оплата и никаких дополнительных документов или доказательств неисполнения обязательств не требуется.

Необходимость банковской гарантии

В этой среде, где поощряются новые стартапы, банковские гарантии играет решающую роль в поощрении этих стартапов, помогает новым фирмам эффективно настроить, что является благом для малого предпринимателя.На начальном этапах своего бизнеса они могут привлечь необходимые деньги в кредит, сохраняя банк в качестве поручительства. Авторитет банка снижает риск транзакции в хозяйственная операция. [5]Типы банковских гарантий

- Гарантия авансового платежа — Этот тип гарантии в основном используется в

экспортно-импортный бизнес, но теперь он распространяется на внутреннюю торговлю. Покупатели

товары обычно используют эту гарантию для обеспечения авансового платежа, внесенного

их. Оплаченная авансовая гарантия может быть возвращена, поскольку она является основной.

обязательство банка, дающего гарантию.[6]

- Гарантия платежа — Эта гарантия обязывает должника платеж, это более надежная гарантия, поскольку предоставляется залог ценных бумаг с этим типом гарантии в случае дефолта должника банк может взыскать указанную сумму из залоговых ценных бумаг, предоставленных должник. [7]

Ответственность по банковской гарантии

Сумма обязательства, взятого на себя по банковской гарантии без каких-либо возражений или возражений. спор по условиям гарантии является абсолютным и однозначным.[8] В нормальном гарантировать ответственность поручителя согласно гл. 128 Индийского контракта Закон 1872 г. совпадает с обязательством основного должника, т. Е. Обязательством гарантии в той же степени, что и у основного должника, тогда как в банковской гарантии банк становится ответственным, когда условия гарантии инструменты исполняются без учета сделки между бенефициар и лицо, по обязательствам которого была предоставлена гарантия т.е. ответственность может возникнуть, даже если такое последнее лицо не было в дефолт, его фактическая ответственность по этой сделке будет намного меньше, чем сумма, уплаченная по безусловной гарантии.[9]

Банковская гарантия может быть принудительно исполнена, просто не разбираясь в природе сделки между Банком и клиентом, в результате которых был предоставлен банковская гарантия. [10] Банк должен заплатить независимо от спора, поднятого лицо, по просьбе которого была предоставлена гарантия [11], и не может подать спор о нарушении со стороны основного должника. [12]

Также не допускается внесение изменений в договор, заключенный одной из сторон. влияют на ответственность по гарантии.[13] Банк может отклонить банк гарантия, если получатель не сможет доказать, что все необходимые условия банковской гарантии выполнены, если все условия выполнено, банк должен произвести платеж. [14]

Вызов банковской гарантии

Банковская гарантия может быть востребована бенефициаром в любое время, когда условия гарантии выполнены, все, что банк должен проверить, что все условия договор гарантии выполнены, и для этого банк должен иметь разумное количество времени для проверки документов.[15] Вызов банка гарантия зависит от условий гарантии. В случаях безусловная гарантия, что получатель должен реализовать банковскую гарантию независимо от того, что спор еще не завершен. Если во время вызова банковской гарантии, то в рамках сроков даже не обязательно, чтобы бенефициар должен оценить размер убытков и указать эту цифру. [16]

Исключения

Исключения В платеже по банковской гарантии может быть отказано в ограничении:

Мошенничество- Банк может наложить запрет на обналичивание банка гарантировать, если prima facie очевидно, что мошенничество было совершено получатель, а не кто-то другой.[17] Необходимы веские доказательства, достаточные при отсутствии опровержения. Чтобы показать мошенничество, простое обвинение в мошенничестве не сработает. [18] Это в основном для защиты кредитной системы, в противном случае бенефициар будет требовать выплаты, на которые он не имел права [19].

Непоправимый вред или несправедливость — Если банковская гарантия причиняет вред или каким-либо образом ведет к несправедливо по отношению к одной из заинтересованных сторон, тогда кредитор не имеет права Получив банковскую гарантию наличными, ущерб должен быть реальным и немедленным. [20]Гарантии, принятые банками:

Для снижения рисков, которым подвергаются банки при предоставлении услуг для банка гарантии от имени своих клиентов, банки прибегают к следующему: защищать их интересы.Лимиты: — Банки устанавливают максимальные денежные лимиты, до которых они могут установить гарантии и открытые аккредитивы в любой момент. Пределы фиксированы исходя из финансового положения, степень, в которой счет был удовлетворительно поддерживается клиентами, объем транзакций, отслеживание прошлых периодов запись клиента счетчика в отношении таких гарантий и т. д. пересматриваются, периодически пересматриваются вместе с денежными лимитами на овердрафты, наличные кредиты и т. д.[21]

Маржа — Банки устанавливают максимальные денежные лимиты, до которых они будут предоставлять гарантии и открытые аккредитивы в любое время. Пределы истекли на основании финансового положения, в котором счет удовлетворительно поддерживается клиентами, объем сделок, прошлый послужной список клиента в отношении такой гарантии и т. д. периодически пересматриваются и пересматриваются вместе с денежными лимитами для овердрафтов, наличные кредиты и т. д.Процент маржи колеблется от десяти до пятидесяти процентов. банковской гарантии. Маржинальные деньги будут высвобождены после того, как основной должник выполнил свое обязательство перед банком, т.е. вернул сумму в банк. [22]

Встречная гарантия: — Это дополнительный метод, отличный от установления лимитов. и взятие маржинальных денег в качестве обеспечения. Банк неизменно получает счетчик гарантия от основного должника до предоставления гарантии, после этого банк дебетует счета клиентов, когда запрос банковской гарантии осуществляется кредитору для судебного преследования клиента в случае неисполнения обязательств ему вернуть сумму.[23]

Срок давности

Срок давности для принудительного исполнения банковской гарантии составляет три года с дата подписания гарантийного письма. [24] Процедура восстановления возбуждено по истечении трех лет, подлежит отмене. [25] До тех пор, пока счет жив, т.е. он не погашен, и нет никаких отказов со стороны поручители исполняют взятые на себя обязательства, срок исковой давности не начинается.Банковская гарантия и международный бизнес

Банковская гарантия представляет собой одностороннюю юридическую сделку, посредством которой банк гарант обязуется гарантировать выплату бенефициару определенной сумма денег, указанная в гарантии, при выполнении определенных условий, или если должник по первоначальному контракту не выполняет или не выполняет свои ненадлежащие договорные обязательства.[26] В международном бизнесе продавцы обычно не осведомлены о финансовом положении клиента и результатах его операции и, следовательно, всегда существует определенный риск, связанный с продажами. контракт, особенно когда речь идет об отгрузке товара без обеспечения его оплата.

Банковская гарантия снижает или устраняет риск, потому что банк, предоставляющий гарантия также несет прямую ответственность перед продавцом, а также продавцом получает уверенность, когда банк дает гарантию i.е. он уверен, что в случае в случае дефолта банк выплатит эту сумму. [27] Как независимый юридический сделка, банковская гарантия приобрела большое значение в вопросах международной торговли в последние десятилетия, поэтому сегодня мы с трудом можем себе представить и заключать любой серьезный контракт с иностранным партнером без его выполнения предоставляется через банковскую гарантию.