11.1.1. Понятие активов и пассивов банка

Активы банков — это часть бухгалтерского баланса, характеризующая размещения и использования привлеченных банком средств с целью получения прибыли и поддержание ликвидности банка.

Активы банка отличаются по степени ликвидности, доходности и рискованности. Активы коммерческого банка, как и любые виды вложения средств, отличаются разным уровнем ликвидности, то есть возможностью трансформации в денежные средства в наличной и безналичной форме, пригодные для немедленного исполнения банком обязательств перед вкладчиками и иными кредиторами, а также скоростью, с которой может быть проведена эта трансформация. Так, банкноты и монеты в кассе банка могут быть немедленно использованы для выдачи депозитов частным вкладчикам, а долгосрочный кредит, предоставленный для строительства офис-центра, не может быть быстро трансформирован в средства на корреспондентском счете банка или в наличные средства в кассе.

Различные активы банка характеризуются разным уровнем дохода, который они дают.

Пассивы банков — часть бухгалтерского баланса, отражающая в денежном выражении источники образования средств банка. В зависимости от характера источников средств все пассивы банка различаются по срокам привлечения и стоимостью. От стоимости и сроков привлечения средств зависит способность банка обеспечить их рациональное размещение и в конце концов допустимый прибыль акционеров банка. Основным источником средств банка, как правило, являются депозиты физических и юридических лиц, а кроме того, средства центральных (национальных) банков, кредиты, привлеченные в других коммерческих банках, облигационные займы, размещенные на рынке.

Особенностью пассивов коммерческого банка по сравнению с другими компаниями является высокая доля средств, привлеченных на разных условиях, что значительно превышает собственные средства банка. В разных странах центральные (национальные) банки, другие контролирующие органы устанавливают нормативы соотношения собственных и привлеченных средств, которые колеблются от 1:10 до 1:100.

В разных странах центральные (национальные) банки, другие контролирующие органы устанавливают нормативы соотношения собственных и привлеченных средств, которые колеблются от 1:10 до 1:100.

Соответственно, особенностями активов банка по сравнению с производственными компаниями есть незначительный удельный вес материальных активов — основных средств и т.п . — и высокая доля активов в денежной форме. Большую часть активов коммерческого банка составляют финансовые требования — разнообразные виды займов, вклады в ценные бумаги и т.д., тогда как в активах производственной компании финансовые требования представлены дебиторской задолженностью (к сокращению доли которой стремится каждая компания) и наличными, необходимой для выплаты заработной платы.

Сущность активов и пассивов банков определяется их ролью в экономике как финансовых посредников, аккумулирующие временно свободные средства субъектов хозяйственной деятельности и размещают их на условиях возвратности, срочности и платности в тех субъектов хозяйства, которые нуждаются в этом для обеспечения производственного процесса. Основными задачами современного коммерческого банка является предоставление различных видов займов своим клиентам для чего необходимо: привлечение средств из различных источников на соответствующие сроки, осуществление расчетно-кассового обслуживания клиентов и проведения платежей, осуществления операций по покупке и продаже валютных средств как по поручению клиентов, так и за собственный счет.

Основными задачами современного коммерческого банка является предоставление различных видов займов своим клиентам для чего необходимо: привлечение средств из различных источников на соответствующие сроки, осуществление расчетно-кассового обслуживания клиентов и проведения платежей, осуществления операций по покупке и продаже валютных средств как по поручению клиентов, так и за собственный счет.

Для выполнения этих задач банка необходимо обеспечить привлечение достаточного количества средств из различных источников на разные сроки, добиться оптимального сочетания сроков привлечения средств и их стоимости, а также рационального размещения средств в различные виды активов с целью получения прибыли, в то же время поддерживая необходимый уровень ликвидности и оптимизации рисков, которые возникают при этом.

Такие цели достигаются банком путем проведения разнообразных активных и пассивных операций, при этом формируются активы и пассивы банка.

Активные операции — это размещение и использование банком собственных и привлеченных средств для получения прибыли при рациональном распределении рисков по отдельным видам операций и поддержании ликвидности.

Пассивные операции — это привлечение банком средств из различных источников с целью поддержания ликвидности и обеспечения прибыльной работы банка.

Пассивы коммерческого банка и пассивные операции

Пассивные операции банков всегда играют первичную роль по отношению к активным, так как, прежде чем размещать, необходимо сформировать ресурсы.

Пассивные операции подразделяются на привлечение собственных средств и заемных, к числу которых относятся привлечение вкладов, получение межбанковских кредитов, выпуск собственных ценных бумаг, операции репо. Важное значение имеет формирование собственного капитала банка, так как он является основой начала деятельности банка и служит его гарантийным фондом. Чем больше собственный капитал банка, тем больше доверия оказывается ему (большая доля собственного капитала делает банк менее зависимым от чужих капиталов), чем значительнее капитал, тем более широк круг деятельности банка. Сейчас у банков доля собственного капитала значительно меньше привлеченного (в ФРГ, например, она составляет 35%, в РФ — 20%). Однако в абсолютном выражении собственный капитал банка постоянно увеличивается, что происходит за счет выпуска ценных бумаг (повторная эмиссия ), создания резервов и фондов, формирующихся из прибыли банка. Собственный капитал банка состоит из уставного капитала, который формируется в зависимости от формы собственности. При акционерной форме — путем выпуска акций, при паевой — с помощью выкупа паев или паевых взносов. Независимо от организационно — правовой формы банка его уставный капитал полностью формируется за счет взносов участников (физических и юридических лиц) и служит обеспечением обязательств. Размер уставного капитала, порядок его формирования и изменения определяются уставом банка и регламентируются Центральным банком РФ.

Однако в абсолютном выражении собственный капитал банка постоянно увеличивается, что происходит за счет выпуска ценных бумаг (повторная эмиссия ), создания резервов и фондов, формирующихся из прибыли банка. Собственный капитал банка состоит из уставного капитала, который формируется в зависимости от формы собственности. При акционерной форме — путем выпуска акций, при паевой — с помощью выкупа паев или паевых взносов. Независимо от организационно — правовой формы банка его уставный капитал полностью формируется за счет взносов участников (физических и юридических лиц) и служит обеспечением обязательств. Размер уставного капитала, порядок его формирования и изменения определяются уставом банка и регламентируются Центральным банком РФ.

В России, например, устанавливается минимальный размер уставного капитала в размере 1 млн евро для вновь создающихся банков и 5 млн евро — для уже существующих. В западных странах он составляет от 10 до 15 млн евро. Увеличение уставного капитала может осуществляться как за счет средств акционеров, так и его собственных средств (резервного и специальных фондов), дивидендов акционеров и прибыли.

В настоящее время принята несколько иная структура собственного капитала банка, состоящая из основного и дополнительного капиталов. К традиционным пассивным операциям банка относится привлечение вкладов, служащих основным жизненным источником современных коммерческих банков. Как бы ни велик был собственный капитал банка, он, однако, составляет, как было показано, лишь небольшую величину. Но вклады имеют важное значение еще и потому, что от особенных свойств этих операций почти всецело зависят характер и направление активных операций: банки должны выдавать те же виды кредита, как и м и пользуются сами.

Достаточно новой пассивной операцией для российских банков стала операция с обратным выкупом — репо, когда коммерческий банк реализует собственные ценные бумаги до востребования. Как правило, они возвращаются в коммерческий банк через короткий срок. Данная форма привлечения денежных средств выгодна для банка тем, что средства, полученные таким образом, не подлежат обязательному резервированию, и это позволяет получать прибыль с полной суммы привлеченных средств.

Помимо вкладов банки могут привлекать денежные средства путем выпуска собственных ценных бумаг, таких к а к облигации, финансовые векселя. Облигации дают возможность банкам привлекать денежные средства на продолжительный срок, финансовые же векселя являются источником краткосрочных ресурсов.

- < Назад

- Вперёд >

ЦБ сообщил о созданной банками валютной подушке на $19 млрд :: Финансы :: РБК

Банки к середине года сформировали запасы валюты почти на $19 млрд, сообщил ЦБ.

Фото: Guadalupe Pardo / Reuters

Буфер валютной ликвидности банковского сектора на 1 июля 2019 года достиг $18,7 млрд — это сопоставимо с максимумами, которые наблюдались в прошлые годы, обращает внимание ЦБ в «Обзоре рисков финансовых рынков». ЦБ оценивает буфер валютной ликвидности как разницу между валютными средствами организаций на счетах в банках и средствами банков на депозитных и корсчетах в банках-нерезидентах.

С 2016 года иностранные активы и пассивы в банках постепенно сокращались, отмечается в документе: в 2017–2018 годах — на 5,6% и на 15% соответственно. И хотя иностранные пассивы снижались быстрее, расхождение между ними и иностранными активами не превышало $80 млрд. Однако в первом полугодии 2019 года банки значительно увеличили размещения средств нерезидентам в иностранной валюте, выйдя на границы стандартной сезонности, пишет ЦБ. На 1 июля 2019 года активы в иностранной валюте выросли на 16,9% в годовом выражении, а пассивы сократились на 19,8%. Расхождение между ними за полгода, таким образом, увеличилось на $24 млрд, до $107 млрд. Например, валютные вклады физлиц выросли на $8,1 млрд, а остатки средств компаний в валюте — на $3,6 млрд.

Банки резко увеличили запасы валютыСовокупные активы банков в иностранной валюте за полугодие увеличились на $11,6 млрд, что было обусловлено ростом иностранных активов на $18,1 млрд, пишет ЦБ. В их структуре на 1 июля более четверти (26,4%) составляли кредиты компаниям-нерезидентам на срок более трех лет, еще 18,1% — кредиты банкам-нерезидентам, 15,6% — остатки на корсчетах в банках-нерезидентах.

В их структуре на 1 июля более четверти (26,4%) составляли кредиты компаниям-нерезидентам на срок более трех лет, еще 18,1% — кредиты банкам-нерезидентам, 15,6% — остатки на корсчетах в банках-нерезидентах.

«На фоне роста ликвидной части иностранных активов в иностранной валюте увеличился буфер ликвидности банковского сектора, который на 1 июля 2019 года достиг $18,7. Такой уровень буфера валютной ликвидности сопоставим с максимальными значениями, наблюдавшимися в прошлые годы», — отмечает ЦБ. Банки сформировали «подушку валютной ликвидности, которая может быть использована в случае роста волатильности на финансовых рынках».

Пассивы банков иностранные — Энциклопедия по экономике

Пассивы банков иностранные 241 Передача сигналов 241 Период поддержания или хранения [c.380]По статье Валютные счета (стр. 263) проставляют сальдо счета 52 Валютные счета . Остатки средств по валютным счетам приводятся в балансе в суммах, полученных путем пересчета иностранной валюты в рубли по курсу, действующему на последнее число отчетного периода. Таким же образом в соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности отражаются в балансе другие денежные средства, денежные документы, краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранной валюте. Поскольку курс рубля по отношению к иностранным валютам постоянно меняется, то при пересчете на различные даты активов и пассивов организации, стоимость которых выражена в иностранной валюте, образуются курсовые разницы. Они могут быть не только при вышеуказанном пересчете отражаемых в балансах активов и пассивов в иностранных валютах, но возникают и при текущих расчетах, осуществляемых в иностранной валюте (по операциям по экспорту и импорту ценностей, зарубежным командировкам и др.). Указанные разницы представляют собой разность между оценками активов и пассивов по курсу Центрального банка РФ на дату первоначальной регистрации их в бухгалтерском учете (оприходование ценностей, полученных по импорту отгрузка продукции на экспорт выдача иностранной валюты под отчет при зарубежных командировках и т.

Таким же образом в соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности отражаются в балансе другие денежные средства, денежные документы, краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранной валюте. Поскольку курс рубля по отношению к иностранным валютам постоянно меняется, то при пересчете на различные даты активов и пассивов организации, стоимость которых выражена в иностранной валюте, образуются курсовые разницы. Они могут быть не только при вышеуказанном пересчете отражаемых в балансах активов и пассивов в иностранных валютах, но возникают и при текущих расчетах, осуществляемых в иностранной валюте (по операциям по экспорту и импорту ценностей, зарубежным командировкам и др.). Указанные разницы представляют собой разность между оценками активов и пассивов по курсу Центрального банка РФ на дату первоначальной регистрации их в бухгалтерском учете (оприходование ценностей, полученных по импорту отгрузка продукции на экспорт выдача иностранной валюты под отчет при зарубежных командировках и т. п.) и на дату фактического осуществления расчетов (оплата ценностей, полученных по импорту получение экспортной выручки за отгруженную продукцию отчет подотчетного лица о расходах по зарубежной командировке и т. п.).

[c.63]

п.) и на дату фактического осуществления расчетов (оплата ценностей, полученных по импорту получение экспортной выручки за отгруженную продукцию отчет подотчетного лица о расходах по зарубежной командировке и т. п.).

[c.63]

Предполагается с получением валютной лицензии банком возложить на кредитный комитет вопросы контроля за открытой валютной позицией банка, структурирования активов и пассивов по иностранным валютам и т. д. [c.765]

Открытая валютная позиция — это несовпадение требований (активов) и обязательств (пассивов) в иностранной валюте для участника валютного рынка (банка, компании). [c.26]

Нередко банковский кризис сопровождается кризисом на валютном рынке. Девальвация или обесценение национальной валюты способны увеличить потери банковской системы. В развивающихся странах пассивы банков в большинстве случаев номинированы в иностранной валюте, а активы — в национальной. Падение обменного курса провоцирует обесценение активов, что делает невозможным полное погашение банковских обязательств. Если власти оказывают помощь банкам, предоставляя им дополнительную ликвидность, полученные средства конвертируются в валюту, что усугубляет кризис и ведет к дальнейшей девальвации или обесценению. Чтобы избежать порочного круга, центральный банк в условиях двойного кризиса отказывается предоставлять дополнительную ликвидность банковскому сектору, обходясь одним лишь повышением процентных ставок. Иными словами, выбор между макроэкономической стабильностью и стабильностью банковского сектора делается в пользу первой. В трудной ситуации власти предпочитают сохранить реальный сектор экономики, пожертвовав банковской системой.

[c.174]

Если власти оказывают помощь банкам, предоставляя им дополнительную ликвидность, полученные средства конвертируются в валюту, что усугубляет кризис и ведет к дальнейшей девальвации или обесценению. Чтобы избежать порочного круга, центральный банк в условиях двойного кризиса отказывается предоставлять дополнительную ликвидность банковскому сектору, обходясь одним лишь повышением процентных ставок. Иными словами, выбор между макроэкономической стабильностью и стабильностью банковского сектора делается в пользу первой. В трудной ситуации власти предпочитают сохранить реальный сектор экономики, пожертвовав банковской системой.

[c.174]

Открытая валютная позиция — несовпадение (разница) сумм требований (активов) и обязательств (пассивов) банка в отдельных иностранных валютах, т.е. несовпадение объемов купленных и проданных валют, создающее риск потерь (убытков) при неблагоприятных изменениях обменных курсов валют. [c.300]

Иностранные обязательства охватывают операции со всеми иностранными пассивами банков (за исключением средств, находящихся на балансе Внешэкономбанка, управление которыми он осуществляет как агент Правительства Российской Федерации по обслуживанию внешнего дол га). [c.132]

[c.132]

Валюта — банкноты и монеты, находящиеся в обращении и используемые для осуществления платежей. Национальная валюта, находящаяся в распоряжении нерезидентов, считается пассивом, а иностранная валюта, находящаяся в распоряжении резидентов, — активом. Валюта может находиться в распоряжении денежных властей и банков. [c.93]

По некоторым активам и пассивам пересчет иностранной валюты в рубли по курсу Центрального банка РФ должен производиться не только на дату совершения операции, но и на дату составления бухгалтерской отчетности. К таким активам и пассивам относятся денежные знаки в кассе и на счетах в кредитных организациях денежные и платежные документы краткосрочные ценные бумаги средства в расчетах с юридическими и физическими лицами (включая расчеты по заемным обязательствам) остатки средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи РФ в соответствии с заключенными договорами или соглашениями. [c.252]

[c.252]

Соотношение требований и обязательств банка, включая его внебалансовые операции, в иностранной валюте определяет его валютную позицию. В случае их равенства по конкретной валюте валютная позиция считается закрытой, а при несовпадении — открытой. Открытая валютная позиция может быть короткой, если пассивы и обязательства по проданной валюте превышают активы и требования в ней, и длинной, если активы и требования по [c.349]

В Российской Федерации К. иностранных валют проводится Банком России и публикуется ежемесячно в курсовом бюллетене. Применяется прямая К. КОЭФФИЦИЕНТ КОНЦЕНТРАЦИИ -процент продаж, приходящихся на данном отраслевом рынке на долю четырех (или восьми) крупнейших фирм. КОЭФФИЦИЕНТ ЛИКВИДНОСТИ — соотношения различных статей актива баланса кредитного учреждения с определенными статьями пассива или наоборот показатель, характеризующий ликвидность банков. Определяется в соответствии со сложившейся в каждой стране практикой. Зависит от специализации и величины банка, от политики руководства банка в области ликвидности. Во многих странах банки обязаны поддерживать К. л. на определенном уровне. КРАТКОСРОЧНЫЙ ВРЕМЕННОЙ ИН-

[c.118]

Во многих странах банки обязаны поддерживать К. л. на определенном уровне. КРАТКОСРОЧНЫЙ ВРЕМЕННОЙ ИН-

[c.118]

Иностранные активы и пассивы коммерческих банков [c.109]

КОРОТКАЯ ОТКРЫТАЯ ВАЛЮТНАЯ ПОЗИЦИЯ — сумма превышения пассивов и внебалансовых обязательств банка в конкретной иностранной валюте над активами и внебалансовыми требованиями в этой же валюте. [c.292]

Иностранная валюта Активы и требования в иностранной валюте Пассивы и обязательства банка в иностранной валюте Открытая валютная позиция по каждой иностранной валюте [c.206]

Стоимость имущества и обязательств (денежных знаков в кассе, средств на счетах в банках и иных кредитных учреждениях, денежных и платежных документов, финансовых вложений, средств в расчетах (включая по заемным обязательствам) с любым юридическим и физическим лицом, основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов, производственных запасов, товаров, а также других активов и пассивов организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли. [c.329]

[c.329]

Для составления бухгалтерской отчетности стоимость основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов, производственных запасов, товаров, капиталов и других активов и пассивов, не перечисленных в п. 3.4, принимается в оценке в рублях по курсу Центрального банка Российской Федерации, действовавшему на дату совершения операции в иностранной валюте, результатом которой стало принятие имущества и обязательств к бухгалтерскому учету. [c.330]

Государственный эмиссионный банк — Банк Судана начал свои операции 25 февр. 1960 г. к нему перешли активы и пассивы Национального банка Египта и Валютного управления, производивших ранее эмиссию. Банк Судана пользуется монопольным правом эмиссии денежных знаков он осуществляет также валютный контроль, кассовое обслуживание казначейства и является банком банков . Все коммерческие банки обязаны держать в Банке Судана резервы в размере до 20% суммы их активов. На конец апр. 1962 г. сумма баланса банка составляла 76,3 млн. ф., иностранные авуары — 57,8 млн. ф., кредиты пр-ву — 12,9 млн. ф.

[c.402]

ф., иностранные авуары — 57,8 млн. ф., кредиты пр-ву — 12,9 млн. ф.

[c.402]

Банки и кредит. Эмиссионным банком страны является государственный Централь -ный банк Цейлона. Располагая исключительным правом эмиссии банкнот, банк контролирует деятельность коммерческих банков, к-рые обязаны держать на его счетах определенный минимум обязательных резервов. Кредиты предоставляются только гос-ву и др. кредитным учреждениям страны. Капитал банка составляет 15 млн. рупий сумма его баланса увеличилась с 471 млн. в конце 1953 г. до 1269 млн. рупий в конце 1963 г. Авансы пр-ву на развитие национальной экономики являются основной статьей актива Центрального банка в конце 1963 г. они составили 1172 млн. рупий, или св. 90% всей суммы баланса. В пассиве важнейшие статьи — эмиссия банкнот, задолженность по иностранным обязательствам. [c.581]

Банки и кредит. Центральный эмиссионный банк — Национальный банк Ирака — создан в 1949 г. Помимо эмиссии банкнот, в его функции входит выдача ссуд государственным банкам и регулирование деятельности частных банков. В конце 1960 г. сумма баланса банка составляла 140 млн. динаров. Основные статьи актива — авуары в иностранных банках (97,4 млн. динаров) и инвестиции в государственные обязательства (22,5 млн.), пассива — эмиссия банкнот (73 млн.) и депозиты (36 млн. динаров).

[c.479]

В конце 1960 г. сумма баланса банка составляла 140 млн. динаров. Основные статьи актива — авуары в иностранных банках (97,4 млн. динаров) и инвестиции в государственные обязательства (22,5 млн.), пассива — эмиссия банкнот (73 млн.) и депозиты (36 млн. динаров).

[c.479]

На конец 1960 г. сумма баланса И. б. составляла 3 628 млрд. лир. Крупной статьей актива являются вложения в государственные бумаги и др. виды финансирования гос-ва — 932 млрд. лир. Иностранные авуары банка к дек. 1960 г. возросли до 2118 млрд. лир (1351 млрд. на конец 1958 г.). В пассиве баланса банка на выпуск банкнот приходилось 2 424 млрд. лир, на депозиты — 1 000 млрд. лир. [c.490]

Средства БМР за послевоенный период резко возросли. Если на 31 марта 1947 г. сумма его баланса составляла 208 млн. золотых фр., то на ту же дату 1986 г. она увеличилась до 26558 млн. фр. На 31 марта 1986 г. оплаченный капитал, резервы и другие собственные средства банка составляли 1204 млн. фр., т. е. 4,5% суммы его пассивов. Остальная сумма состояла из привлеченных средств, главным образом депозитов центральных банков в иностранной валюте— 19427 млн. фр. (73% суммы пассивов) и в золоте— 4435 млн. фр. (17% суммы пассивов). Подавляющая часть помещенных в БМР депозитов в иностранной валюте и золоте носит краткосрочный характер депозиты в валюте до востребования и на срок до 3 месяцев — 18714 млн. фр., краткосрочные депозиты в золоте — 4435 млн. фр.

[c.314]

Остальная сумма состояла из привлеченных средств, главным образом депозитов центральных банков в иностранной валюте— 19427 млн. фр. (73% суммы пассивов) и в золоте— 4435 млн. фр. (17% суммы пассивов). Подавляющая часть помещенных в БМР депозитов в иностранной валюте и золоте носит краткосрочный характер депозиты в валюте до востребования и на срок до 3 месяцев — 18714 млн. фр., краткосрочные депозиты в золоте — 4435 млн. фр.

[c.314]

К активным статьям баланса банка согласно методологии международной финансовой статистики относятся резервы, иностранные активы, требования к расширенному правительству, к нефинансовым государственным предприятиям, к предприятиям частного сектора, населению и пр. К пассивным статьям относятся депозиты до востребования, срочные и сберегательные депозиты, инструменты денежного рынка, иностранные пассивы, депозиты расширенного правительства, кредиты, предоставленные денежными властями, и счета капитала. Сальдо — это разница между итогом актива и пассива баланса, а валюта баланса — их сумма. [c.135]

[c.135]

К имуществу и обязательствам, выраженным в иностранной валюте, относятся денежные знаки в кассе, средства на счетах в банках и иных кредитных учреждениях, денежные и платежные документы, финансовые вложения, средства в расчетах (включая по заемным обязательствам) с любым юридическим и физическим лицом, основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы, производственные запасы, товары, а также другие активы и пассивы организации), выраженные в иностранной валюте. [c.127]

Если в 1997 г. иностранные обязательства банковского сектора значительно выросли, то уже в I полугодии 1998 г. их прирост был невелик в связи с нежеланием нерезидентов заключать новые соглашения по кредитным линиям или пролонгировать старые. Начиная с июля 1997 г. нерезиденты стали активно изымать средства из банковского сектора. Предполагалось, что решение Правительства России и ЦБР от 17 августа по введению моратория на отдельные виды капитальных операций резидентов позволит стабилизировать состояние коммерческих банков страны, чья задолженность перед нерезидентами представляла собой внушительные суммы. Однако это не произошло и отток иностранного капитала из банковского сектора не только не сократился, но даже возрос. Это объяснялось тем, что к началу августовского финансового кризиса 1998 г. основная доля иностранных пассивов — это краткосрочные финансовые инструменты (на них не распространялись действия введенного моратория), погашение которых в основном должно было произойти в ближайшие месяцы. Кроме того, в связи с девальвацией рубля важную роль среди операций банковского сектора стали играть срочные сделки. Начиная с 1 сентября 1998 г. и до начала 1999 г. на 5,2 млрд. долл. снизились соответствующие нетто-обязательства, основная часть которых была урегулирована не только в результате переговоров и посредством проведения операций по взаимозачету. В результате российские банки выплатили нере-

[c.86]

Однако это не произошло и отток иностранного капитала из банковского сектора не только не сократился, но даже возрос. Это объяснялось тем, что к началу августовского финансового кризиса 1998 г. основная доля иностранных пассивов — это краткосрочные финансовые инструменты (на них не распространялись действия введенного моратория), погашение которых в основном должно было произойти в ближайшие месяцы. Кроме того, в связи с девальвацией рубля важную роль среди операций банковского сектора стали играть срочные сделки. Начиная с 1 сентября 1998 г. и до начала 1999 г. на 5,2 млрд. долл. снизились соответствующие нетто-обязательства, основная часть которых была урегулирована не только в результате переговоров и посредством проведения операций по взаимозачету. В результате российские банки выплатили нере-

[c.86]

Структуру российского валютного рынка определил принятый в октябре 1992 г. Закон О валютном регулировании и валютном контроле . Валютные операции осуществляются через Центральный банк или коммерческие банки, имеющие валютную лицензию. Банки осуществляют валютные операции через биржи и на межбанковском рынке. Удельный вес межбанковского валютного рынка в валютных операциях постепенно повышается (к концу 1997 г. только межбанковские кредиты в иностранной валюте составляли около 12% всех банковских пассивов).

[c.172]

Банки осуществляют валютные операции через биржи и на межбанковском рынке. Удельный вес межбанковского валютного рынка в валютных операциях постепенно повышается (к концу 1997 г. только межбанковские кредиты в иностранной валюте составляли около 12% всех банковских пассивов).

[c.172]

Стоимость активов и обязательств организации, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли в соответствии с Положением по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2000). Пересчету в рубли подлежат денежные знаки в кассе, средства на счетах в банках и иных кредитных учреждениях, денежные и платежные документы, финансовые вложения, средства в расчетах (включая заемные) с любым.юридическим и физическим лицом, основные средства, нематериальные активы, производственные запасы, а также другие активы и пассивы организации, выраженные в иностранной валюте. [c.481]

По данным Банка международных расчетов (БМР), на сентябрь 2003 г. международные банки имели в активах 14 929,9 млрд дол. без учета валютных активов в странах базирования и 14 378,1 млрд дол. в виде международных заемных (привлеченных) средств. Активы (размещенные средства) и пассивы (привлеченные средства) банка отражаются в статистике деятельности банков разных стран как международные в силу того, что они получены резидентом другой страны или по причине их номинации в иностранной валюте. Понятно, что и первый (резидентский), и второй (валютный) принципы могут не совсем точно отразить международный характер деятельности банков, поскольку часть таких пассивов и активов, например в иностранной валюте, остается в пределах национальных границ страны базирования банка.

[c.494]

международные банки имели в активах 14 929,9 млрд дол. без учета валютных активов в странах базирования и 14 378,1 млрд дол. в виде международных заемных (привлеченных) средств. Активы (размещенные средства) и пассивы (привлеченные средства) банка отражаются в статистике деятельности банков разных стран как международные в силу того, что они получены резидентом другой страны или по причине их номинации в иностранной валюте. Понятно, что и первый (резидентский), и второй (валютный) принципы могут не совсем точно отразить международный характер деятельности банков, поскольку часть таких пассивов и активов, например в иностранной валюте, остается в пределах национальных границ страны базирования банка.

[c.494]

В соответствии с определением Банка России ЦЩ валютная позиция банка, уполномоченного проводить валютные операции, — это балансовые активы и пассивы, внебалансовые требования и обязательства в иностранной валюте или аффинированном драгоценном металле в слитках. [c.100]

Использование резервов. Страна может расходовать некоторую долю своих резервов иностранной валюты. Эти резервы обычно хранятся центральным банком для того, чтобы с их помощью препятствовать колебаниям валютного курса, а также на случай возникновения критических ситуаций. Когда резервы страны уменьшаются, ее чистые иностранные активы сокращаются, т.е. при прочих равных условиях чистые иностранные пассивы данной страны увеличиваются.

[c.744]

Страна может расходовать некоторую долю своих резервов иностранной валюты. Эти резервы обычно хранятся центральным банком для того, чтобы с их помощью препятствовать колебаниям валютного курса, а также на случай возникновения критических ситуаций. Когда резервы страны уменьшаются, ее чистые иностранные активы сокращаются, т.е. при прочих равных условиях чистые иностранные пассивы данной страны увеличиваются.

[c.744]

Пассивы банков иностранные (foreign liabilities of banks) — средства, привлеченные кредитными организациями от нерезидентов остатки на счетах ЛОРО, полученные кредиты, депозиты, иные средства, привлеченные от банков-нерезидентов, физических и юридических лиц — нерезидентов в иностранной валюте, валюте РФ и драгоценных металлах. [c.241]

На конец 1960 г. капитал и резервы банка составляли 104 млн. гульд., сумма баланса — 2,3 млрд. гульд. Основные статьи пассива вклады — 778 млн. гульд., кредиторы — 1,3 млрд. гульд. В активе — учет и ссуды — 1,1 млрд. гульд. , казначейские векселя — 414 млн., авуары в иностранных банках — 339 млн. гульд Банк имеет крупные инвестиции, к-рые не показываются на его балансе.

[c.118]

, казначейские векселя — 414 млн., авуары в иностранных банках — 339 млн. гульд Банк имеет крупные инвестиции, к-рые не показываются на его балансе.

[c.118]

Венгерского банка. Захват Австрии фашистской Германией в результате аншлюсса привел к ликвидации банка все его активы и пассивы перешли к Рейхсбанку. Вскоре после освобождения страны банк был восстановлен и в июле 1945 г. возобновил свою деятельность действует как акционерное об-во. Основной капитал его равен 150 млн. шилл. 50% акций принадлежит непосредственно гос-ву, а остальной пакет размещен пр-вом между различными учреждениями и лицами. Пользуется монопольным правом эмиссии банкнот, определяет дисконтную политику, осуществляет покупку государственных ценных бумаг, ведет обычные ссудные операции, операции с иностранной валютой и пр. Ему предоставлены полномочия в области контроля за всей кредитной системой, регулирования денежного обращения и валютных операций. Устанавливает минимум резервов коммерческих банков, часть к-рых (до 15%) они обязаны держать на своих счетах в этом банке. На конец 1960 г. сумма его баланса составляла 26,8 млрд. шилл., кредиты пр-ву и банкам — 7,4 млрд., банкноты в обращении — 18,7 млрд., депозиты — 3,8 млрд. шилл.

[c.12]

На конец 1960 г. сумма его баланса составляла 26,8 млрд. шилл., кредиты пр-ву и банкам — 7,4 млрд., банкноты в обращении — 18,7 млрд., депозиты — 3,8 млрд. шилл.

[c.12]

Банки и кредит. Кредитная система включает центральный эмиссионный банк — Банк Испании (Ban o de Espana), 5 государственных банков (4 банка долгосрочного кредита, 1 банк для внешней торговли) и 115 частных коммерческих банков, в т. ч. 4 иностранных. Кроме того, создан Институт долгосрочного кредитования рыбного промысла. Акции Банка Испании принадлежат частным лицам, но деятельность его направляется пр-вом. Помимо эмиссии и регулирования денежного обращения, в его функции входит проведение политики пр-ва в области кредита и денежного обращения, хранение золотых резервов страны, выпуск и размещение государственных займов. Эмиссия банкнот обеспечивается в значительной своей части казначейскими обязательствами и используется для финансирования гос-ва. Сумма баланса Банка Испании на конец 1960 г. составляла 111 млрд. песет. Основное место в пассиве занимают теку-

[c.484]

песет. Основное место в пассиве занимают теку-

[c.484]

Важность прецедента «Marine Midland» состоит в том, что главной целью банка было поддержание соответствия активов и пассивов в каждой иностранной валюте, и большая часть долларовых обязательств банка оставалась инвестированной в долларовые активы. Сумма в 15 млн. долл. никогда не обменивалась на фунты стерлингов. В результате Палата лордов отклонила иск Управления налоговых сборов на том основании, что нельзя рассматривать какие-либо прибыли или убытки от колебаний валютного курса, если не имел места обмен валюты. Соответственно, указывалось, что не могло быть налогооблагаемой прибыли, если банк взял взаймы 15 млн. долл., дал взаймы 15 млн. долл. и затем вернул взятые взаймы 15 млн. долл. Лорд Темплмэн выступил с заявлением [c.211]

Пассивы банков Украины (2008-2021) ᐈ Минфин

последнее обновление: 24.03.2021

Ниже представлена информация по суммарным пассивам банковской системы Украины (по всем коммерческим банкам, включая банки, находящиеся в государственной собственности).

| Пассивы (всего) | Уставной капитал | Обязательства банков | Обязательства банков в иностранной валюте (млн. долл.) | Средства субъектов хозяйствования | Средства физических лиц | |

|---|---|---|---|---|---|---|

| на 1.01.2020 | 1494460 | 470712 | 1293606 | 568561 | 498156 | 552592 |

| на 1.02.2020 | 1532671 | 470696 | 1324139 | 601778 | 521867 | 570859 |

| на 1.03.2020 | 1536086 | 470696 | 1318933 | 586273 | 522796 | 579769 |

на 1. 04.2020 04.2020 | 1564275 | 470733 | 1358458 | 650604 | 516145 | 610451 |

| на 1.05.2020 | 1556838 | 473273 | 1341974 | 611060 | 510075 | 615569 |

| на 1.06.2020 | 1590693 | 473401 | 1390022 | 614403 | 523483 | 619115 |

| на 1.07.2020 | 1589647 | 473474 | 1392783 | 619171 | 532883 | 625979 |

| на 1.08.2020 | 1644577 | 473351 | 1445562 | 651720 | 560381 | 641165 |

на 1. 09.2020 09.2020 | 1651568 | 473475 | 1449714 | 639707 | 563040 | 636811 |

| на 1.10.2020 | 1707732 | 480401 | 1499622 | 662492 | 592459 | 649223 |

| на 1.11.2020 | 1739726 | 480460 | 1529275 | 662903 | 605210 | 658008 |

| на 1.12.2020 | 1754736 | 480613 | 1542160 | 659515 | 605206 | 663664 |

| на 1.01.2021 | 1822814 | 479932 | 1612174 | 647002 | 646491 | 682029 |

на 1. 02.2021 02.2021 | 1819530 | 479932 | 1605678 | 647560 | 636921 | 682637 |

| на 1.03.2021 | 1826709 | 479969 | 1613068 | 642146 | 629450 | 690372 |

Динамика за последние месяцы представлена на графике ниже. Отдельно выделены обязательства банков, т.е., привлеченные средства юридических и физических лиц. Существенных изменений в структуре этих показателей в последнее время не наблюдается.

Кроме того, в обязательствах банков можно видеть соотношение привлеченных средств от субъектов хозяйствования (юридических лиц) и средств от физических лиц, на которые, кстати, приходится бо́льшая часть привлеченных ресурсов.

И, наконец, для полноты картины, приводим те же показатели по годам, начиная с 2008 года.

| Пассивы (всего) | Уставной капитал | Обязательства банков | Средства субъектов хозяйствования | Средства физических лиц | |

|---|---|---|---|---|---|

| на 1.01.2008 | 599396 | 42873 | 529818 | 111995 | 163482 |

| на 1.01.2009 | 926086 | 82454 | 806823 | 143928 | 213219 |

| на 1.01.2010 | 880302 | 119189 | 765127 | 115204 | 210006 |

на 1. 01.2011 01.2011 | 942088 | 145857 | 804363 | 144038 | 270733 |

| на 1.01.2012 | 1054280 | 171865 | 898793 | 186213 | 306205 |

| на 1.01.2013 | 1127192 | 175204 | 957872 | 202550 | 364003 |

| на 1.01.2014 | 1278095 | 185239 | 1085496 | 234948 | 433726 |

| на 1.01.2015 | 1316852 | 180150 | 1168829 | 261372 | 416371 |

на 1. 01.2016 01.2016 | 1254385 | 222170 | 1150672 | 318568 | 402137 |

| на 1.01.2017 | 1256299 | 414668 | 1132515 | 369913 | 437152 |

| на 1.01.2018 | 1336358 | 495377 | 1172761 | 403927 | 478565 |

| на 1.01.2019 | 1360764 | 465532 | 1205114 | 406166 | 508869 |

| на 1.01.2020 | 1494460 | 470712 | 1293606 | 498156 | 552592 |

на 1. 01.2021 01.2021 | 1822814 | 479932 | 1612174 | 646491 | 682029 |

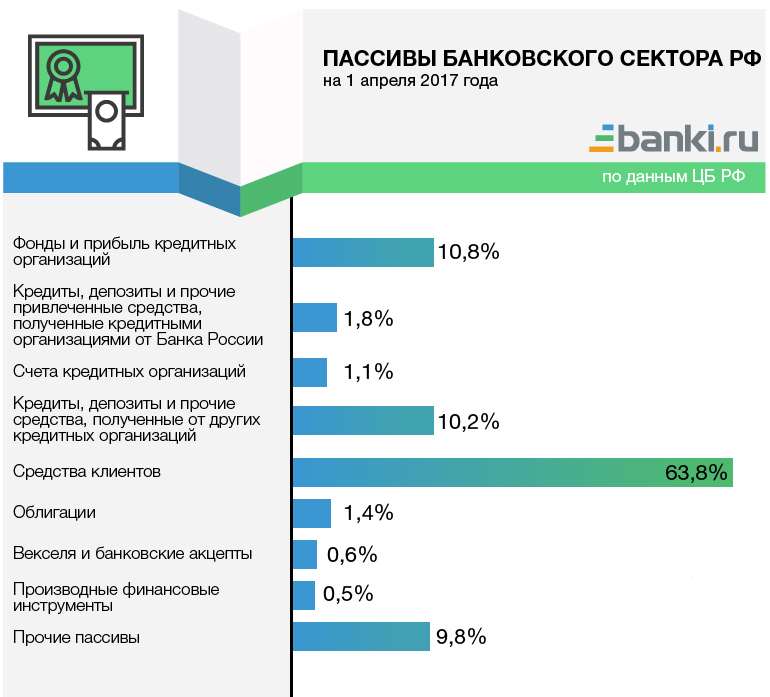

Анализ структуры пассивов и активов банковского сектора 2003-2018 г

В данной статье рассматривается анализ структуры активов и пассивов банковского сектора за 2003г., 2008г., 2013г., 2018г., анализируется динамика, состав и причины данного соотношения.

Важнейшим параметром отражающим жизнь населения, финансовую ситуацию в стране, влияние геополитических факторов, наличие кризиса является структура активов и пассивов банковского сектора.

Пассивы это собственные и привлеченные источники, одновременно являющиеся обязательствами.

С помощью пассивных операций банк привлекает себе средства.

Рассмотрим структуру пассивов банка и проведем их нализ. Для рассмотреня взьмем шаг пять лет, это покажет нам более ярко динамику. Все показатели будем рассматривать выраженными в процентах. Динамика структуры пассивов банковского сектора представлена на рис. 1.

Динамика структуры пассивов банковского сектора представлена на рис. 1.

- Фонды и прибыли банков. Наиболее важный фонд — резервный. Он направлен на создание резервов для покрытия возможных убытков или обесценения ценных бумаг. Прибыль является источником образования активов. В динамике с 2003г по 2018г. доля, приходящаяся на данную часть, уменьшилась с 15,7% до 10,5%. Это связано в первую очередь с уменьшением прибыли. Более подробно мы рассмотри это в активах.

- Средства, привлеченные от банка России в 2003г., 2008г. были минимальны и близки к нулю. В 2013г. их доля составила 5,2% причиной этому можно назвать тяжелое положение страны, ее финансовый упадок в связи с кризисом в США и ряде европейских стран.

- Счета банков, предназначенные для отношений между банками. Их доля с 4,3% в 2003г. уменьшилась до 1% в 2008г. и 0,9% в 2013г. И 2018гг.

- Кредиты, депозиты и пр. средства, полученные от кредитных организаций — резидентов. Их доля значительно увеличилась за этот срок с 2,9% до 9,7%.

Краткосрочные займы в период кризиса играют особую роль поддержания устойчивости банковского сектора. На данный момент данный источник недостаточно развит

Краткосрочные займы в период кризиса играют особую роль поддержания устойчивости банковского сектора. На данный момент данный источник недостаточно развит - Кредиты, депозиты и пр. средства, полученные от банков-нерезидентов. В 2003г. Этот показатель составил 4,7%, в 2008г увеличился до 10,6%. После кризиса в 2007г банкам было необходимо привлекать средства от других банков, при этом на фоне своего кризиса, они старались делать это через банков-нерезидентов. В 2013г. Доля обратно снижается до 4,5%, а в 2018г. В связи с введением антироссийских санкций снижается до 1,1%.

- Вклады Физических лиц (резиденты и нерезиденты). На долю этого сектора приходится чуть меньше трети всех пассивов, поэтому они очень важны при их формировании. Повышение ставки, наличие свободных средств, увеличение страховой суммы, улучшение жизни населения, уменьшение инфляции — все это повлияло на увеличение доли вкладов физических лиц с 24,8% до 30,5%.

- Депозиты и средства нефинансовых и финансовых организаций на счетах (кроме кредитных организаций).

В 2003г их доля составила 26,4%, в 2008г резко увеличилась до 33,5%, в 2013г. снизилась до 31,7%, в 2018г до 29,2%. Данная отрасль также занимает также, как и вклады физических лиц порядка трети от всех пассивов.

В 2003г их доля составила 26,4%, в 2008г резко увеличилась до 33,5%, в 2013г. снизилась до 31,7%, в 2018г до 29,2%. Данная отрасль также занимает также, как и вклады физических лиц порядка трети от всех пассивов. - Облигации, векселя и банковские акцепты. Выпуск ценных бумаг в России развит недостаточно, поэтому на их долю приходится лишь малая часть, которая с 2003г. 10,9% сократилась к 2018г до 1,9%

- Прочие пассивы составляют с 10,2% до 13,7%

Активные операции — источник прибыли и способ поддержания ликвидности. Банки размещают имеющиеся ресурсы с целью получения прибыли, при этом они выступают кредиторами.

Рассмотрим динамику структуры активов банковского сектора. Наглядно она представлена на рис. 2.

- Денежные средства, драгоценные металлы. Их доля мала и составляет всего2,2%-3,1%. В данном разделе подразумевают драгоценные металлы, памятные и инвестиционные монеты.

- Счета в банке России.

Их доля с 10,1% в 2003г. снизилась до 5,6% в 2018г.

Их доля с 10,1% в 2003г. снизилась до 5,6% в 2018г. - Корреспондентские счета в кредитных организациях с 7,5% в 2003г уменьшились до 1,5% в 2018г

- Ценные бумаги, приобретённые банками, являются одним из важнейших отраслей, инвестируемых банком. Их доля в 2003г. составила 18,8%, в 2008г уменьшилась до 12,6% на фоне кризиса европейских стран, пертурбации банков США инвестиции стали более рискованными, в 2013г. чуть увеличилась до 14,2%, в 2018г же роста практически не произошло в связи с введением антироссийских санкций, нестабильного доллара.

- Кредиты, депозиты и иные размещаемые средства, предоставленные банкам, увеличились с 7% до 11,5%. Это явилось следствием банковского кризиса, необходимости в средствах.

- Кредиты физическим лицам. Объемы кредитования возрастали достаточно резко. Их объемы в 2003 г. составили 3,4%, в 2008г. Они значительно увеличились до 12,6%. Далее идет незначительное увеличения до 14,2% в 2013г. и до 14,5% в 2018г. Рынок кредитования физических лиц был слабо развит в самом начале, когда он получил свое развитие, а, следовательно, резкий скачек доли в активах банка появились проблемные ссуды и закредитованнось населения, последние годы кредитование еще и было достаточно дорогим.

Все это привело к тому, что доля оставалась высока, но не увеличивалась.

Все это привело к тому, что доля оставалась высока, но не увеличивалась. - Кредиты, депозиты и прочие размещенные средства, предоставленные нефинансовым предприятиям и организациям. На их долю приходится наибольшая доля размещения: от 30,5% до 42,1% в 2003г. Доля их составила 39,9%, в 2008г увеличилась до 42,2%. В 2013г. Уменьшилась до 36,5%, в 2018г. снижение продолжилось до 30,5% Данное перераспределение происходило на фоне увеличения кредитования физических лиц и финансовых предприятий.

- Кредиты финансовым организациям и органам увеличились с 1,4% до 10,3%. Поддержка финансовым организациям в период кризиса особенно важна поэтому данный параметр значительно вырос за этот срок.

- Основные средства и нематериальные активы уменьшились с 3,5% до 1,8%. К этому параметру относятся вложения на аренду земель, оборудования.

- Прочие активы увеличились с 6,4% до 7,9%

Таким образом, в структуре пассивов банковского сектора наибольшее значение имеют вклады физических лиц (порядка 30%), депозиты и средства нефинансовых и финансовых организаций на счетах (кроме кредитных организаций) (также порядка 30%).

В структуре активов преобладают кредиты, депозиты и прочие размещенные средства, предоставленные нефинансовым предприятиям и организациям (порядка 35%), кредиты физическим лицам (14%) и ценные бумаги, приобретаемые банком (около 14%).

Банковские активы и пассивы | Макроэкономика

Цели обучения

- Опишите активы и обязательства банка на Т-счете

- Анализировать причины банкротства и спада

Бухгалтерский баланс банка

Бухгалтерский баланс — это бухгалтерский инструмент, в котором перечислены активы и обязательства. Актив — это нечто ценное, которым владеют и которое можно использовать для производства чего-либо. Например, наличные деньги можно использовать для оплаты обучения.Дом предоставляет убежище и может быть сдан в аренду для получения дохода. Обязательство — это долг или что-то, что вы должны. Многие люди занимают деньги, чтобы купить дома. В этом случае дом является активом, а ипотека (т. Е. Ссуда, полученная для покупки дома) является обязательством. Чистая стоимость — это стоимость актива за вычетом суммы задолженности (обязательства). Баланс банка работает примерно так же. Собственный капитал банка также обозначается как капитал банка . У банка есть активы, такие как наличные деньги, хранящиеся в его хранилищах, и деньги, которые банк держит в Федеральном резервном банке (называемые «резервами»), ссуды, предоставляемые клиентам, и облигации.

Е. Ссуда, полученная для покупки дома) является обязательством. Чистая стоимость — это стоимость актива за вычетом суммы задолженности (обязательства). Баланс банка работает примерно так же. Собственный капитал банка также обозначается как капитал банка . У банка есть активы, такие как наличные деньги, хранящиеся в его хранилищах, и деньги, которые банк держит в Федеральном резервном банке (называемые «резервами»), ссуды, предоставляемые клиентам, и облигации.

Рисунок 1 иллюстрирует гипотетический и упрощенный баланс Safe and Secure Bank. Из-за формата баланса с двумя столбцами, с Т-образной формой, образованной вертикальной линией посередине и горизонтальной линией в разделах «Активы» и «Обязательства», его иногда называют Т-счетом .

Рис. 1. Баланс банка «Надежный и надежный»

Буква «Т» в Т-счете отделяет активы фирмы слева от ее обязательств справа.Все фирмы используют Т-счета, хотя большинство из них намного сложнее. Для банка активы — это финансовые инструменты, которые либо банк держит (его резервы), либо инструменты, по которым другие стороны должны банку деньги, например ссуды, предоставленные банком, и ценные бумаги правительства США, такие как казначейские облигации США, приобретенные компанией банк. Обязательства — это то, что банк должен другим. В частности, банк должен все депозиты, сделанные в банке, тем, кто их сделал. Чистая стоимость или капитал банка — это совокупные активы за вычетом совокупных обязательств.Чистая стоимость включена в пассив, чтобы остаток на счете T был равен нулю. Для здорового бизнеса чистая стоимость активов будет положительной. Для обанкротившейся фирмы собственный капитал будет отрицательным. В любом случае на Т-счете банка активы всегда равны обязательствам и чистой стоимости.

Для банка активы — это финансовые инструменты, которые либо банк держит (его резервы), либо инструменты, по которым другие стороны должны банку деньги, например ссуды, предоставленные банком, и ценные бумаги правительства США, такие как казначейские облигации США, приобретенные компанией банк. Обязательства — это то, что банк должен другим. В частности, банк должен все депозиты, сделанные в банке, тем, кто их сделал. Чистая стоимость или капитал банка — это совокупные активы за вычетом совокупных обязательств.Чистая стоимость включена в пассив, чтобы остаток на счете T был равен нулю. Для здорового бизнеса чистая стоимость активов будет положительной. Для обанкротившейся фирмы собственный капитал будет отрицательным. В любом случае на Т-счете банка активы всегда равны обязательствам и чистой стоимости.

Когда клиенты банка кладут деньги на текущий счет, сберегательный счет или депозитный сертификат, банк рассматривает эти депозиты как обязательства. В конце концов, банк должен эти депозиты своим клиентам и обязан вернуть средства, когда клиенты хотят снять свои деньги. В примере, показанном на Рисунке 1, Safe and Secure Bank хранит депозиты на сумму 10 миллионов долларов.

В примере, показанном на Рисунке 1, Safe and Secure Bank хранит депозиты на сумму 10 миллионов долларов.

Ссуды — первая категория банковских активов, показанная на рисунке 1. Предположим, семья берет 30-летнюю ипотечную ссуду для покупки дома, что означает, что заемщик выплатит ссуду в течение следующих 30 лет. Этот заем, несомненно, является активом с точки зрения банка, потому что у заемщика есть юридическое обязательство производить платежи банку с течением времени. Но с практической точки зрения, как можно измерить стоимость ипотечной ссуды, которая выплачивается в течение 30 лет, в настоящее время? Один из способов измерения стоимости чего-либо — будь то ссуда или что-то еще — — это оценить, сколько другая сторона на рынке готова за это заплатить.Многие банки выдают жилищные ссуды и взимают за это различные сборы за обработку и обработку, но затем продают ссуды другим банкам или финансовым учреждениям, которые собирают платежи по ссуде. Рынок, на котором ссуды предоставляются заемщикам, называется первичным ссудным рынком , тогда как рынок, на котором эти ссуды покупаются и продаются финансовыми учреждениями, является вторичным ссудным рынком.

Одним из ключевых факторов, влияющих на то, что финансовые учреждения готовы платить за ссуду, когда они покупают ее на вторичном рынке ссуды, является предполагаемая рискованность ссуды: то есть с учетом характеристик заемщика, таких как уровень дохода и стабильно ли работает местная экономика, какая часть займов этого типа будет возвращена? Чем больше риск того, что ссуда не будет возвращена, тем меньше будет платить любое финансовое учреждение за получение ссуды.Еще один ключевой фактор — это сравнение процентной ставки по первоначальной ссуде с текущей процентной ставкой в экономике. Если первоначальная ссуда, выданная в какой-то момент в прошлом, требует, чтобы заемщик платил низкую процентную ставку, но текущие процентные ставки относительно высоки, то финансовое учреждение будет платить меньше за получение ссуды. Напротив, если первоначальный заем требует, чтобы заемщик платил высокую процентную ставку, в то время как текущие процентные ставки относительно низкие, тогда финансовое учреждение будет платить больше, чтобы получить заем. Для Safe and Secure Bank в этом примере общая стоимость ссуд, если они были проданы другим финансовым учреждениям на вторичном рынке, составляет 5 миллионов долларов.

Для Safe and Secure Bank в этом примере общая стоимость ссуд, если они были проданы другим финансовым учреждениям на вторичном рынке, составляет 5 миллионов долларов.

Вторая категория банковских активов — это Казначейство ценные бумаги , которые являются обычным механизмом заимствования, используемым федеральным правительством. Казначейские ценные бумаги включают краткосрочные векселя, среднесрочные векселя и долгосрочные облигации. Банк берет часть денег, которые он получил на депозитах, и использует деньги для покупки облигаций — обычно облигаций, выпущенных Соединенным Королевством.Правительство С. Государственные облигации имеют низкий риск, потому что правительство практически наверняка погасит облигацию, хотя и с низкой процентной ставкой. Эти облигации являются активом для банков точно так же, как ссуды являются активом: банк получит поток платежей в будущем. В нашем примере Safe and Secure Bank держит облигации на общую сумму 4 миллиона долларов.

Окончательная запись по активам: резервы , то есть деньги, которые банк держит в руках, которые не ссужаются или не инвестируются в облигации — и, таким образом, не приводят к выплате процентов.Федеральная резервная система требует, чтобы банки хранили определенный процент денег вкладчиков в «резерве», то есть либо в собственных хранилищах банков, либо в качестве депозитов в Федеральном резервном банке. Это называется резервным требованием. (Позже, когда вы узнаете больше о денежно-кредитной политике, вы увидите, что уровень этих обязательных резервов является одним из инструментов политики, с помощью которого правительства могут влиять на поведение банков.) Кроме того, банки могут также захотеть держать определенную сумму резервов под рукой. превышение того, что требуется.У Safe and Secure Bank есть резервы на 2 миллиона долларов.

Чистая стоимость банка определяется как сумма его активов за вычетом общих обязательств. Для Safe and Secure Bank, показанного на Рисунке 1, чистая стоимость активов равна 1 миллиону долларов; то есть 11 миллионов долларов в активах минус 10 миллионов долларов по обязательствам. Для финансово здорового банка чистая стоимость активов будет положительной. Если у банка отрицательная чистая стоимость и вкладчики попытаются снять свои деньги, банк не сможет отдать свои деньги всем вкладчикам.

Для финансово здорового банка чистая стоимость активов будет положительной. Если у банка отрицательная чистая стоимость и вкладчики попытаются снять свои деньги, банк не сможет отдать свои деньги всем вкладчикам.

Как банкротятся банки

Банк-банкрот будет иметь отрицательную чистую стоимость, то есть его активы будут стоить меньше, чем его обязательства. Как такое могло случиться? Опять же, просмотр баланса помогает объяснить.

Хорошо управляемый банк будет исходить из того, что небольшой процент заемщиков не выплатит свои ссуды вовремя или вообще, и учитывать эти недостающие платежи при планировании. Помните, что ежегодные расчеты расходов банков включают фактор для невыплаченных ссуд, а стоимость ссуд банка на его балансе предполагает определенный уровень риска, поскольку некоторые ссуды не будут возвращены.Даже если банк ожидает определенного числа невыполнений по кредитам, он пострадает, если количество невыполнений по кредитам будет намного больше, чем ожидалось, как это может случиться во время рецессии. Например, если в Безопасном и надежном банке на Рисунке 1 произошла волна неожиданных дефолтов, так что его ссуды упали в стоимости с 5 миллионов долларов до 3 миллионов долларов, то активы Безопасного и надежного банка уменьшились бы, так что у банка была отрицательный собственный капитал.

Например, если в Безопасном и надежном банке на Рисунке 1 произошла волна неожиданных дефолтов, так что его ссуды упали в стоимости с 5 миллионов долларов до 3 миллионов долларов, то активы Безопасного и надежного банка уменьшились бы, так что у банка была отрицательный собственный капитал.

ЧТО привело к финансовому кризису 2008–2009 годов?

Многие банки выдают ипотечные ссуды, чтобы люди могли купить дом, но затем не хранят ссуды в своих книгах в качестве актива.Вместо этого банк продает ссуду. Эти ссуды часто «секьюритизированы», что означает, что они объединяются в финансовую безопасность, которая продается инвесторам. Инвесторы в эти ценные бумаги, обеспеченные ипотекой, получают норму прибыли, основанную на уровне платежей, которые люди производят по всем ипотечным кредитам, лежащим в основе обеспечения.

Секьюритизация дает определенные преимущества. Если банк выдает большую часть своих ссуд на местном уровне, то банк может оказаться финансово уязвимым, если местная экономика ухудшится, так что многие люди не смогут производить свои платежи. Но если банк продает свои местные ссуды, а затем покупает обеспеченную ипотекой ценную бумагу на основе жилищных ссуд во многих частях страны, он может избежать местных финансовых рисков. (В простом примере, приведенном в тексте, банки просто владеют «облигациями». На самом деле банки могут владеть рядом финансовых инструментов, если эти финансовые вложения достаточно безопасны, чтобы удовлетворять требования регулирующих органов государственного банка.) местному покупателю, секьюритизация дает преимущество в том, что местному банку не нужно иметь много дополнительных средств для выдачи ссуды, потому что банк планирует удерживать этот ссуду только на короткое время, прежде чем продать ссуду, чтобы ее можно было объединить в финансовую безопасность.

Но если банк продает свои местные ссуды, а затем покупает обеспеченную ипотекой ценную бумагу на основе жилищных ссуд во многих частях страны, он может избежать местных финансовых рисков. (В простом примере, приведенном в тексте, банки просто владеют «облигациями». На самом деле банки могут владеть рядом финансовых инструментов, если эти финансовые вложения достаточно безопасны, чтобы удовлетворять требования регулирующих органов государственного банка.) местному покупателю, секьюритизация дает преимущество в том, что местному банку не нужно иметь много дополнительных средств для выдачи ссуды, потому что банк планирует удерживать этот ссуду только на короткое время, прежде чем продать ссуду, чтобы ее можно было объединить в финансовую безопасность.

Но секьюритизация также имеет один потенциально серьезный недостаток. Если банк собирается использовать ипотечный кредит в качестве актива, у банка есть стимул тщательно изучить заемщика, чтобы убедиться, что ссуда будет возвращена. Однако банк, который собирается продать ссуду, может быть менее осторожен при выдаче ссуды. Банк будет более охотно предоставлять так называемые «субстандартные ссуды», то есть ссуды, которые имеют такие характеристики, как низкий или нулевой первоначальный взнос, недостаточная проверка того, есть ли у заемщика надежный доход, а иногда и низкие платежи в течение первого года или два, за которыми последуют гораздо более высокие выплаты.Около субстандартных ссуд , выданных в середине 2000-х годов, позже были названы ссудами NINJA: ссуды, выданные, даже если заемщик не продемонстрировал ни дохода, ни работы, ни активов.

Банк будет более охотно предоставлять так называемые «субстандартные ссуды», то есть ссуды, которые имеют такие характеристики, как низкий или нулевой первоначальный взнос, недостаточная проверка того, есть ли у заемщика надежный доход, а иногда и низкие платежи в течение первого года или два, за которыми последуют гораздо более высокие выплаты.Около субстандартных ссуд , выданных в середине 2000-х годов, позже были названы ссудами NINJA: ссуды, выданные, даже если заемщик не продемонстрировал ни дохода, ни работы, ни активов.

Эти субстандартные ссуды обычно продавались и превращались в финансовые ценные бумаги, но с изюминкой. Идея заключалась в том, что если по этим ценным бумагам, обеспеченным ипотекой, возникнут убытки, определенные инвесторы согласятся взять на себя первые, скажем, 5% таких убытков. Другие инвесторы согласились бы взять на себя, скажем, следующие 5% убытков. При таком подходе другим инвесторам не придется нести никаких убытков, если только эти обеспеченные ипотекой финансовые ценные бумаги не потеряют 25%, 30% или более своей общей стоимости. Эти сложные ценные бумаги, наряду с другими экономическими факторами, способствовали значительному расширению субстандартных кредитов в середине 2000-х годов.

Эти сложные ценные бумаги, наряду с другими экономическими факторами, способствовали значительному расширению субстандартных кредитов в середине 2000-х годов.

Экономическая сцена была готова к банковскому кризису. Банки думали, что они покупают только сверхнадежные ценные бумаги, потому что, хотя ценные бумаги в конечном итоге были обеспечены рискованными субстандартными ипотечными кредитами, банки инвестировали только ту часть этих ценных бумаг, где они были защищены от небольших или умеренных уровней потерь. Но по мере того, как после 2007 года цены на жилье упали, а углубляющаяся рецессия затруднила для многих людей выплату ипотечных платежей, многие банки обнаружили, что их финансовые активы, обеспеченные ипотекой, могут оказаться намного меньше, чем они ожидали, — и поэтому банки смотрели в лицо банкротству.В период 2008–2011 годов в США обанкротились 318 банков.

Невыполнение обязательств по ссуде

Риск неожиданно высокого уровня невозврата кредитов может быть особенно трудным для банков, потому что обязательства банка, а именно депозиты его клиентов, могут быть сняты быстро, но многие активы банка, такие как ссуды и облигации, будут погашены только в течение многих лет. или даже десятилетия. Это несоответствие по времени между активами и пассивами — обязательства банка могут быть списаны в краткосрочной перспективе, а его активы погашаются в долгосрочной перспективе — может вызвать серьезные проблемы для банка.Например, представьте себе банк, который ссудил значительную сумму денег под определенную процентную ставку, но затем видит, что процентные ставки существенно повышаются. Банк может оказаться в опасной ситуации. Если он не повысит процентную ставку, которую выплачивает вкладчикам, то депозиты будут перетекать в другие учреждения, предлагающие более высокие процентные ставки, которые сейчас преобладают. Однако, если банк повысит процентные ставки, которые он выплачивает вкладчикам, он может оказаться в ситуации, когда он будет выплачивать вкладчикам более высокую процентную ставку, чем взимает с тех прошлых кредитов, которые были предоставлены под более низкие процентные ставки.Ясно, что банк не сможет выжить в долгосрочной перспективе, если он выплачивает вкладчикам больше процентов, чем получает от заемщиков.

или даже десятилетия. Это несоответствие по времени между активами и пассивами — обязательства банка могут быть списаны в краткосрочной перспективе, а его активы погашаются в долгосрочной перспективе — может вызвать серьезные проблемы для банка.Например, представьте себе банк, который ссудил значительную сумму денег под определенную процентную ставку, но затем видит, что процентные ставки существенно повышаются. Банк может оказаться в опасной ситуации. Если он не повысит процентную ставку, которую выплачивает вкладчикам, то депозиты будут перетекать в другие учреждения, предлагающие более высокие процентные ставки, которые сейчас преобладают. Однако, если банк повысит процентные ставки, которые он выплачивает вкладчикам, он может оказаться в ситуации, когда он будет выплачивать вкладчикам более высокую процентную ставку, чем взимает с тех прошлых кредитов, которые были предоставлены под более низкие процентные ставки.Ясно, что банк не сможет выжить в долгосрочной перспективе, если он выплачивает вкладчикам больше процентов, чем получает от заемщиков.

Как банки могут защитить себя от неожиданно высокого уровня невыполнения обязательств по ссудам и от риска несоответствия сроков обязательств по активам? Одна из стратегий заключается в том, чтобы банк диверсифицировал свои ссуды, что означает предоставление ссуд различным клиентам. Например, предположим, что банк специализируется на кредитовании нишевого рынка — скажем, выдает большую часть своих кредитов строительным компаниям, которые строят офисы в одном центре города.Если в этой области произойдет неожиданный экономический спад, банк понесет большие убытки. Однако, если банк дает ссуду как потребителям, которые покупают дома и автомобили, так и широкому кругу фирм во многих отраслях и географических регионах, банк меньше подвержен риску. Когда банк диверсифицирует свои ссуды, те категории заемщиков, которые имеют неожиданно большое количество дефолтов, будут иметь тенденцию уравновешиваться, согласно случайной случайности, другими заемщиками, у которых неожиданно низкое количество дефолтов. Таким образом, диверсификация ссуд может помочь банкам сохранить положительную чистую стоимость активов. Однако если произойдет широкомасштабная рецессия, которая затронет многие отрасли и географические районы, диверсификация не поможет.

Таким образом, диверсификация ссуд может помочь банкам сохранить положительную чистую стоимость активов. Однако если произойдет широкомасштабная рецессия, которая затронет многие отрасли и географические районы, диверсификация не поможет.

Наряду с диверсификацией своих ссуд у банков есть несколько других стратегий для снижения риска неожиданно большого количества невозврата ссуд. Например, банки могут продавать некоторые ссуды, которые они выдают, на вторичном рынке ссуд, как описано ранее, и вместо этого владеть большей долей активов в виде государственных облигаций или резервов.Тем не менее, в условиях продолжительной рецессии чистая стоимость капитала большинства банков снизится, поскольку большая часть ссуд не будет выплачиваться в тяжелые экономические времена.

Деньги и банки — выгоды и опасности

Деньги и банки — чудесные социальные изобретения, которые помогают современной экономике функционировать. По сравнению с альтернативой бартеру деньги значительно упрощают рыночный обмен товаров, труда и финансовых рынков. Банковское дело делает деньги еще более эффективными, облегчая обмен товарами и рынками труда.Более того, процесс предоставления банками ссуд на рынках финансового капитала тесно связан с созданием денег.

Банковское дело делает деньги еще более эффективными, облегчая обмен товарами и рынками труда.Более того, процесс предоставления банками ссуд на рынках финансового капитала тесно связан с созданием денег.

Однако чрезвычайные экономические выгоды, которые возможны с помощью денег и банковского дела, также предполагают некоторые возможные соответствующие опасности. Если банки не работают должным образом, это приводит к снижению удобства и безопасности транзакций во всей экономике. Если банки испытывают финансовый стресс из-за повсеместного снижения стоимости их активов, ссуды могут стать гораздо менее доступными, что может нанести сокрушительный удар по секторам экономики, зависящим от заемных средств, таким как инвестиции в бизнес, строительство жилья и т. Д. и автомобилестроение.Великая рецессия 2008–2009 годов проиллюстрировала эту закономерность.

Попробуйте

Эти вопросы позволят вам получить столько практики, сколько вам нужно, поскольку вы можете щелкнуть ссылку вверху первого вопроса («Попробуйте другую версию этих вопросов»), чтобы получить новый набор вопросов. Практикуйтесь, пока не почувствуете себя комфортно, задавая вопросы.

Практикуйтесь, пока не почувствуете себя комфортно, задавая вопросы.

Попробуйте

Эти вопросы позволят вам получить столько практики, сколько вам нужно, поскольку вы можете щелкнуть ссылку вверху первого вопроса («Попробуйте другую версию этих вопросов»), чтобы получить новый набор вопросов.Практикуйтесь, пока не почувствуете себя комфортно, задавая вопросы.

Глоссарий

- актив:

- ценный объект, которым владеет фирма или физическое лицо

- Несовпадение сроков актива и пассива:

- клиенты могут снять обязательства банка в краткосрочной перспективе, в то время как клиенты погашают его активы в долгосрочной перспективе

- баланс:

- бухгалтерский инструмент, в котором перечислены активы и обязательства

- капитал банка:

- собственный капитал банка

- диверсифицировать:

- предоставление займов или инвестиций в различные фирмы, чтобы снизить риск неблагоприятного воздействия событий в одной или нескольких фирмах

- ответственность:

- любая сумма или задолженность фирмы или физического лица

- состояние:

- превышение стоимости актива над суммой обязательства; общая сумма активов за вычетом общей суммы обязательств

- запасы:

- средства, которые банк держит под рукой и которые он не ссужает и не инвестирует в облигации

- Т-счет:

- баланс в формате двух столбцов с Т-образной формой, образованной вертикальной линией посередине и горизонтальной линией под заголовками столбцов «Активы» и «Обязательства»

- Казначейские ценные бумаги:

- государственные долговые обязательства, по которым правительство продает краткосрочные векселя, среднесрочные векселя и долгосрочные облигации для получения денег

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.

Улучшить эту страницуПодробнее

Введение в балансовые отчеты — Положительные деньги

[первый] Банкноты и монеты сегодня составляют всего три из каждых ста фунтов в экономике. Остальные девяносто семь фунтов существуют как бухгалтерские записи в книгах коммерческих банков. Это означает, что для понимания того, как создаются деньги, необходимо базовое понимание бухгалтерского учета и балансов. [/ First]

Нет оснований отталкиваться от терминологии бухгалтерского учета; Если вы когда-либо занимали деньги у друга и оставляли на холодильнике записку с напоминанием о необходимости их погашения, то вы уже выполнили половину бухгалтерского учета, необходимого для понимания банковского дела.

Короче говоря, баланс банка — это запись всего, чем он владеет, что он должен или должен. Бухгалтерский баланс состоит из трех отдельных частей: активов, обязательств и акционерного капитала.

Активы

На одной стороне баланса находятся активы. Активы включают все, что принадлежит банку или что ему причитается, от наличных денег в его хранилищах до зданий банковских отделений в центрах городов, до государственных облигаций и различных финансовых продуктов. Ссуды, предоставляемые банком, обычно составляют большую часть активов банка.

Активы включают все, что принадлежит банку или что ему причитается, от наличных денег в его хранилищах до зданий банковских отделений в центрах городов, до государственных облигаций и различных финансовых продуктов. Ссуды, предоставляемые банком, обычно составляют большую часть активов банка.

(Фактически, если вы одалживаете другу 100 фунтов стерлингов, согласие вашего друга на выплату вам может быть отражено как актив в вашем личном балансе.)

Вам может показаться нелогичным, что ссуда, предоставленная банком, регистрируется как актив; в конце концов, как только вы одолжили деньги, у вас больше нет денег, так как же вы можете записать их как актив? Однако при выдаче ссуды заемщик подписывает договор, обязывающий полностью выплатить ссуду плюс проценты. Этот юридически обязывающий контракт стоит столько, сколько заемщик обязуется выплатить (при условии, что он будет возвращать), и поэтому с точки зрения бухгалтерского учета может считаться активом.

Обязательства

А как насчет другой половины баланса? Эта сторона называется «пассивами» банка.

Обязательства — это просто вещи, которые банк должен другим людям, организациям или другим банкам. Вопреки мнению большинства населения, когда вы (как клиент банка) вносите наличные деньги в банк, они становятся собственностью (активом) банка, и вы теряете свое законное право собственности на них. Взамен вы получаете обещание (долговую расписку) от банка выплатить вам сумму, эквивалентную внесенной сумме.Это обещание записывается на стороне пассивов баланса, и это то, что вы видите, когда проверяете баланс своего банковского счета.

Следовательно, «деньги» на вашем банковском счете не представляют собой деньги в сейфе банка, они просто представляют собой обещание банка вернуть вам деньги — наличными или переводом на другой счет — когда вы попросите об этом. Основная часть пассивов типичного банка состоит из «депозитов», которые причитаются «вкладчикам». Как правило, это частные лица, предприятия или другие организации.

Банковские депозиты можно разделить на две большие группы: депозиты до востребования (или до востребования) и срочные (или срочные) вклады. Депозиты до востребования — это депозиты, которые могут быть сняты или потрачены немедленно, когда клиент просит, другими словами «по требованию» или «на глазах» клиента. Эти счета обычно называются текущими счетами (в Великобритании), текущими счетами (в США) или сберегательными счетами с мгновенным доступом. Напротив, срочные вклады имеют период уведомления или фиксированный срок погашения, так что деньги не могут быть сняты по требованию.Эти счета обычно называют сберегательными.

Депозиты до востребования — это депозиты, которые могут быть сняты или потрачены немедленно, когда клиент просит, другими словами «по требованию» или «на глазах» клиента. Эти счета обычно называются текущими счетами (в Великобритании), текущими счетами (в США) или сберегательными счетами с мгновенным доступом. Напротив, срочные вклады имеют период уведомления или фиксированный срок погашения, так что деньги не могут быть сняты по требованию.Эти счета обычно называют сберегательными.

Собственный капитал

Заключительная часть баланса — это собственный капитал. Собственный капитал — это просто разница между активами и обязательствами и представляет собой то, что осталось бы у акционеров (владельцев) банка, если бы все активы были проданы, а выручка использовалась для погашения обязательств банка (т. Е. Выплаты кредиторам).

Собственный капитал рассчитывается путем вычитания обязательств из активов. Положительный чистый капитал указывает на то, что активы банка стоят больше, чем его обязательства. С другой стороны, отрицательный собственный капитал показывает, что его обязательства стоят больше, чем его активы — другими словами, банк неплатежеспособен.

С другой стороны, отрицательный собственный капитал показывает, что его обязательства стоят больше, чем его активы — другими словами, банк неплатежеспособен.

[sws_button class = ”” size = ”sws_btn_medium” align = ”” href = ”http://bsd.wpengine.com/how-money-works/advance/how-central-banks-create-money/” target = ”_Self” label = ”NEXT: Часть 3 — Как центральные банки создают деньги” template = ”sws_btn_blue” textcolor = ”” bgcolor = ”” bgcolorhover = ”” glow = ”sws_btn_glow”] [/ sws_button]

[ширина кавычки = ”100%”] Подробнее см .:

Откуда деньги?

Справочник по валютно-банковской системе Великобритании

Авторы: Джош Райан-Коллинз, Тони Гринхэм, Ричард Вернер и Эндрю Джексон

[sws_button class = «» size = «sws_btn_medium» align = «» href = «https: // bsd.wpengine.com/product/where-does-money-come-from/ «target =» _ self «label =» Подробнее и купить сейчас «template =» sws_btn_blue «textcolor =» «bgcolor =» «bgcolorhover =» «glow = ”Sws_btn_glow”] [/ sws_button]

[/ quote]

Банк | финансы | Britannica

Основная банковская практика состоит из займов и кредитования. Как и в других компаниях, операции должны основываться на капитале, но банки используют сравнительно небольшой объем собственного капитала по сравнению с общим объемом их операций.Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности поддерживают счета капитала и резервные счета для защиты от потерь по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных. Подлинные банки отличаются от других финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) легко переводятся или «расходуются», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

Как и в других компаниях, операции должны основываться на капитале, но банки используют сравнительно небольшой объем собственного капитала по сравнению с общим объемом их операций.Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности поддерживают счета капитала и резервные счета для защиты от потерь по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных. Подлинные банки отличаются от других финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) легко переводятся или «расходуются», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

Виды банков

Основными типами банков в современном индустриальном мире являются коммерческие банки, которые обычно представляют собой коммерческие фирмы частного сектора, и центральные банки, которые являются учреждениями государственного сектора.Коммерческие банки принимают депозиты от населения и предоставляют различные виды ссуд (включая коммерческие, потребительские ссуды и ссуды на недвижимость) физическим и юридическим лицам и, в некоторых случаях, правительствам. Центральные банки, напротив, имеют дело в основном со своими спонсирующими национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов от этих клиентов и предоставления им кредитов, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальных денежных запасов.

Центральные банки, напротив, имеют дело в основном со своими спонсирующими национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов от этих клиентов и предоставления им кредитов, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальных денежных запасов.