Основные федеральные законы по банковскому делу

353-ФЗ – закон регулирует отношения по потребительскому кредитованию физических лиц, за исключением кредитов, обеспеченных ипотекой. Закон вводит понятие «профессиональная деятельность по предоставлению потребительских займов», формулу расчета полной стоимости потребительского кредита, а также требования по информированию заемщиков об условиях кредитования и ограничение по полной стоимости кредита по сравнению со среднерыночным значением. Закон предусматривает право заемщика на отказ от получения кредита и право на досрочный возврат кредита, а также условия такого отказа (возврата). Законом устанавливаются приемлемые способы взаимодействия кредитора и коллекторского агентства с заемщиком в случае возникновения просроченной задолженности.

К тексту закона мы дополнительно прикрепляем несколько документов, тесно взаимосвязанных с ним.

Официальные реквизиты нормативного акта:

Федеральный закон РФ от 21.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 23.04.2014 № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 01.04.2019 № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 18.12.2014 г. № 3495-У «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 10.12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

Официальные реквизиты нормативного акта:

Указание Банка России от 15. 05.2018 № 4795-У «О порядке расчета примерного размера среднемесячного платежа заемщика по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой»

05.2018 № 4795-У «О порядке расчета примерного размера среднемесячного платежа заемщика по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой»

Закон о банках, федеральные законы о банковской деятельности, страхование в банках, ФЗ центрального банка

Банковская система РФ состоит из Банка России, представительств иностранных банков, а также кредитных организаций вместе с филиалами. Правовое регулирование этих организаций закреплено в Конституции РФ, ФЗ «О банковской деятельности» и «О центральном банке», а также некоторыми другими законами и подзаконными актами.

Содержание

Скрыть- Закон о банках

- Федеральные законы о банках

- Закон о банках и банковской деятельности

- Страхование в банках закон

- Федеральные законы центрального банка

- Федеральный закон от 02.

12.1990 N 395-1

12.1990 N 395-1 - Принципы банковского законодательства

- Направления эволюции банковского законодательства

- Нормативно-правовые акты

Закон о банках

Основной документ, который регулирует деятельность банков, а также создание и функционирование кредитных организаций РФ – Федеральный закон о банковской деятельности и банках, который больше известен под названием ФЗ о банках. Принятие документа состоялось еще в далеком 1990 году, под номером 395-1. В составе документа 7 глав, 43 статьи, в которых сформулирован перечень ключевых моментов деятельности кредитных организаций всех форм организационно-правовой собственности.

Федеральные законы о банках

Помимо ФЗ О банках деятельность кредитных организаций регламентируется перечнем других нормативно-правовых актов, среди которых законы о Центральном банке Российской Федерации, о национальной платежной системе, о страховании вкладов, закон о кредитной истории и валютном регулировании. Примечательно, что в законе о кредитной истории можно найти даже информацию о банках, у которых есть проблемы с кредитной историей. В эту же категорию относятся ФЗ о залоге недвижимости, ипотеке, а также закон, направленный на борьбу с отмыванием доходов и противодействию терроризму.

Примечательно, что в законе о кредитной истории можно найти даже информацию о банках, у которых есть проблемы с кредитной историей. В эту же категорию относятся ФЗ о залоге недвижимости, ипотеке, а также закон, направленный на борьбу с отмыванием доходов и противодействию терроризму.

Закон о банках и банковской деятельности

Среди основных положений закона о банковской деятельности особое внимание рекомендуется обратить на процедуру лицензирования и регистрации банков, а также их филиалов и представительств, положения о банкротстве банков и порядке отзыва лицензии.

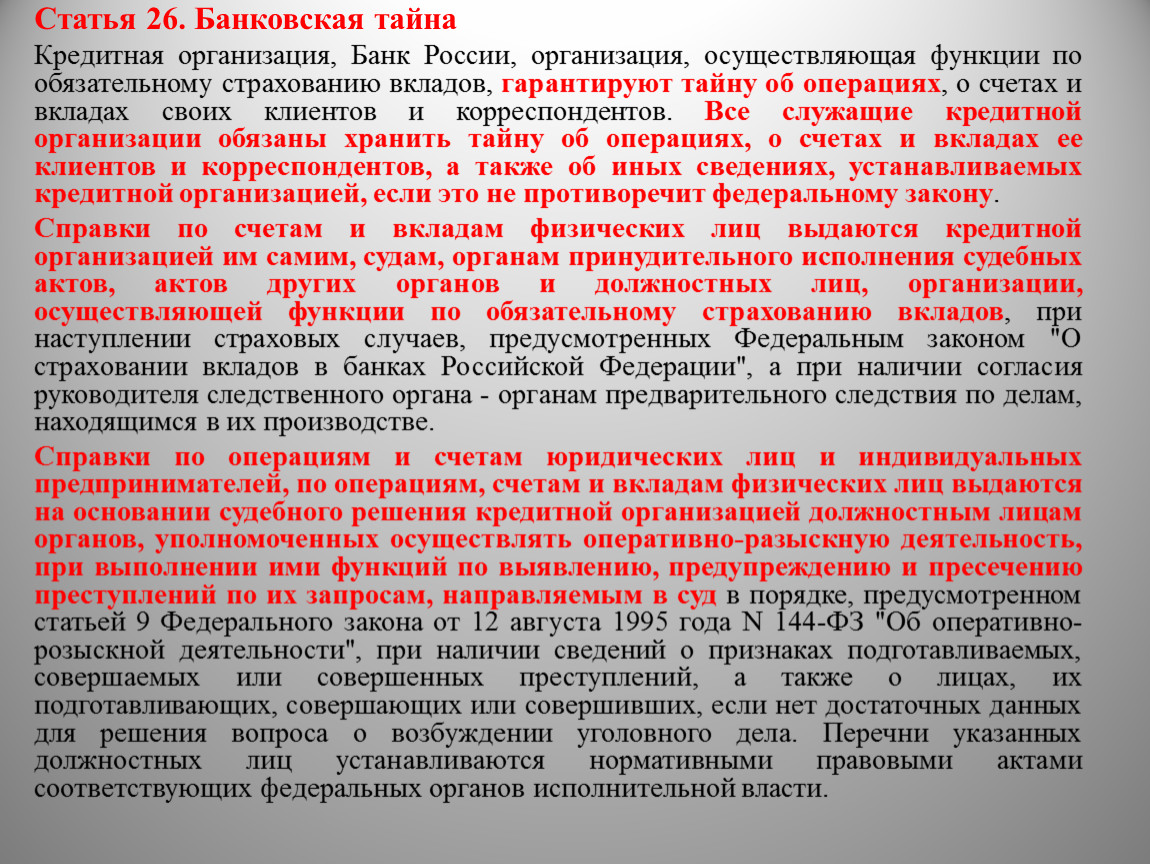

В законе также освящены ключевые моменты, которые касаются стабильности и надежности работы банковских структур, затрагиваются вопросы по защите прав вкладчиков, сформулировано понятие банковской тайны, а также нормативы банковской деятельности, которые определяются по инициативе ЦБ РФ.

В законе приведена информация о принципах обслуживания банковских клиентов, проведении типовых операций, принципах формирования размерах комиссионных выплат, а также формирования ставок по кредитам и депозитам.

Страхование в банках закон

Кредитные организации не имеют права заниматься страховой, а также торговой и производственной деятельностью. Действующие ограничения не касаются договоров, которые используются в качестве производных финансовых инструментов. Как правило, такие документы предусматривают обязанность передачи, продажи или покупки товара на предварительно оговоренных условиях в случае прекращения обязательства на поставку без исполнения в натуре.

Федеральные законы центрального банка

Федеральным законом «О Центральном банке» определяется в первую очередь понятие организации как юридического лица, которое самостоятельно осуществляет профессиональную деятельность, имеет уставной капитал и находится в федеральной собственности. При этом ЦБ РФ не несет ответственности за долги государства. Среди основных профессиональных задач главного банка страны – работа над развитием, укреплением, повышением эффективности и бесперебойным функционированием банковской и платежной системы страны, а также сохранение устойчивости национальной валюты государства. ЦБ РФ также отвечает за эмиссию денежных средств и организацию их обращения.

ЦБ РФ также отвечает за эмиссию денежных средств и организацию их обращения.

Федеральный закон от 02.12.1990 N 395-1

Основной закон, определяющий структуру финансовой системы и устанавливающий нормы банковской деятельности — это Федеральный закон от 02.12. 1990 № 395-1. В этом документе дается понятие «банку», «банковской группе», «кредитной организации», «банковским операциям», «вкладам и вкладчикам» и другой финансовой терминологии и образованиям.

Также в законе прописаны правовые нормы и порядки регистрации, получение разрешительной документации различных финансовых структур, определены статусы вкладчиков, способы обеспечения надежности, а также формы страхования вкладов.

Исчерпывающую информацию относительно квалификационных требований к руководителям финансовых организаций, условия реорганизации и отзыв лицензий могут найти в этом документе каждый интересующийся.

Принципы банковского законодательства

Правовые нормы банковской деятельности основаны на двух группах принципов.

1. Общие принципы банкоского законодательства, определяющие правовой статус банковских организаций и устанавливающие нормы экономической модели РФ.

Сюда относятся такие принципы:

- свободы экономической деятельности;

- неприкосновенности собственности;

- необходимости конкуренции и запрещения монополии;

- осуществления банковской деятельности на едином экономическом пространстве.

2. Специфические принципы банковского законодательства, регламентирующие порядок организации, развития и функционирования банковской системы.

В эту группу включены принципы:

- организационно-правового построения финансовой системы;

- определяющие порядок осуществления банковской деятельности;

- независимости Центробанка;

- банковской тайны.

Комплексное описание норм и принципов можно найти в оригинале документа.

Направления эволюции банковского законодательства

По мере формирования и развития банковской системы, законы становились более определенными и жесткими, в целях предотвращения банкротства банков, мошеннических действий и спекуляций.

Направления эволюции банковского законодательства заключается, в большинстве случаев, во внесении поправок и дополнений к главам и пунктам документа, в связи с конъюнктурой, меняющимися условиями и динамикой экономической жизни страны. Эти необходимые коррективы расширяют правовое поле действия законодательства, повышают эффективность и оптимизируют в целом банковскую систему государства.

Нормативно-правовые акты

Пакет нормативно-правовых актов, регламентирующих взаимоотношения в банковской сфере — это Банковское законодательство. Оно определяется правовым режимом, который транслирует порядок управления и регулирования банковской деятельностью. Основные цели правового режима заключаются в препятствовании неправомерному банкротству, мошенническим действиям, недобросовестной конкуренции, спекуляции, а также в повышении доверия к банкам.

Помимо этого, нормативно-правовые акты прописывают виды и типы банковских организаций, форму их собственности, функции и статус центрального банка страны. В этих документах определена модель деятельности на рынке ценных бумаг и лицензирование банковско-кредитного сервиса, а также форма взаимоотношений центрального банка с финансовыми учреждениями.

Все эти задачи имеют государственное значение и влияют на экономическую мощь государства и уровень жизни его населения.

Совет от Сравни.ру: Федеральный закон о банковской деятельности, который регулирует работу кредитных организаций – один из основополагающих нормативных документов для организации работы финансового сектора экономики страны. Периодически к положениям документа обращаются сотрудники банков, экономисты, юристы, судьи, бухгалтера, адвокаты и заемщики, которым необходимо как минимум знакомство с этим нормативно-правовым документом.

Верховная Рада приняла законы о ликвидации банков и корпоративном управлении — новости Украины, Банки

Депутаты Верховной Рады приняли во втором чтении законопроекты об усовершенствовании процедуры ликвидации банков №4546 и об изменениях в корпоративном управлении банков №4367. Об этом сообщает пресс-служба парламента.

Об этом сообщает пресс-служба парламента.

В принятом законопроекте №4546 уточняется механизм вывода неплатежеспособного банка с рынка, ликвидации банка, детализируются полномочия Фонда гарантирования вкладов физлиц (ФГВФЛ).

Подписывайтесь на LIGA.Бизнес в Facebook: главные бизнес новости

В частности, ФГВФЛ сможет заключать договор о добровольном возмещении ущерба, или мировое соглашение с лицами, связанными с банком.

Также в документе прописан механизм возврата средств бывшим кредиторам банка после его ликвидации.

Принятый законопроект №4367 усовершенствует ряд положений Закона Украины «О банках и банковской деятельности», в части: требований к капиталу банков, банковскому надзору, полномочиям совета банка, системе внутреннего контроля и управления рисками, требований относительно приобретения существенного участия в банке, связанных лиц, создание и лицензирования банков, порядка открытия филиалов и представительств иностранных банков на территории Украины и др.

Согласно документу НБУ получил право определять связанных с банком лиц.

Банки, в свою очередь, должны регулярно подавать в НБУ информацию о связанных с банком лицах, если у них есть просроченная задолженность перед банком.

Принятый законопропект является важным условием для первого пересмотра программы финансирования stand-by МВФ и получения второго транша.

- 19 мая 2021 года Верховная Рада приняла в первом чтении законопроект № 4546 относительно совершенствования механизмов вывода банков с рынка и удовлетворения требований кредиторов этих банков.

Роман Брыль

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Госдума приняла пакет законов о снятии ряда ограничений с санируемых банков — Экономика и бизнес

МОСКВА, 17 декабря. /ТАСС/. Госдума приняла в третьем, окончательном чтении правительственный пакет законов о поддержке санируемых банков, снимающий с них ряд ограничений на проведение банковских операций на период финансового оздоровления.

Сейчас законодательство устанавливает порядок прямого участия Банка России в санации банков за счет Фонда консолидации банковского сектора, предполагающий приобретение им не менее 75% обыкновенных акций (долей) санируемого банка, что минимизирует риски, связанные с возможностью неисполнения банком своих обязательств.

В то же время до завершения санации банки в течение определенного периода могут не соответствовать требованиям отдельных нормативных правовых актов РФ для открытия в них счетов и депозитов отдельными видами юридических лиц, выдачи гарантий и поручительств.

«Исключение санируемых банков из числа кредитных организаций, имеющих, в частности, право обслуживать стратегические предприятия и организации, специальные счета, на которых осуществляется формирование фондов капремонта, выдавать банковские гарантии для обеспечения уплаты таможенных платежей и поручительства для обеспечения исполнения обязательств застройщиков по передаче жилых помещений участникам долевого строительства, может привести к снижению ликвидности и ухудшению финансового состояния банков, существенно осложнить реализацию мероприятий по предупреждению их банкротства, что не соответствует целям введения нового механизма санации», — отмечается в сопроводительных материалах к документу.

В связи с этим законы предусматривают возможность не прекращать право санируемых банков предоставлять такие банковские услуги, как обслуживание стратегических предприятий и организаций, спецсчетов, на которых осуществляется формирование фондов капитального ремонта, выдача поручительств для обеспечения исполнения обязательств застройщиков по передаче жилых помещений участникам долевого строительства, выдача поручительств по обеспечению таможенных платежей, выдача банковских гарантий при госзакупках.

Работать с санируемыми банками будет разрешено ФГУПам и МУПам, имеющим стратегическое значение, хозяйственным обществам, имеющим стратегическое значение для оборонно-промышленного комплекса, и их дочерним предприятиям. В список компаний, которые смогут работать с санируемыми банками, войдут госкорпорации «Фонд реформирования ЖКХ», «Ростех», «Росатом», «Автодор» и «Роскосмос». Речь идет об открытии счетов, покрытых (депонированных) аккредитивов и других операций. Также в Налоговый кодекс внесены корреспондирующие поправки, которые предусматривают снятие ограничений с санируемых банков в возможности выдавать банковские гарантии для обеспечения обязанности по уплате налогов и иных платежей, регулируемых кодексом.

Как пояснял ранее замглавы Минфина Алексей Моисеев, санируемые ЦБ РФ банки являются достаточно надежными для того, чтобы разрешать им проводить операции, предусмотренные данным законопроектом. К таким операциям относится выдача таможенных гарантий, гарантий по закупкам, работа с фондом дольщиков и ряд других.

О полномочиях ЦБ

Согласно принятым сегодня законам, совет директоров ЦБ РФ наделяется полномочием принимать решение о гарантировании непрерывности деятельности санируемого банка в течение срока реализации плана по предупреждению его банкротства.

Совет директоров ЦБ также наделен полномочием принимать решение о прекращении плана участия Банка России в осуществлении мер по предупреждению банкротства банка в случае невозможности выполнения такого плана.

При этом действие такого плана может быть прекращено только после прекращения обязательств банка по операциям (сделкам), возможность осуществления которых была обусловлена решением совета директоров о гарантировании непрерывности деятельности такого банка.

Меры по предупреждению банкротства банка или страховой организации с участием Агентства по страхованию вкладов (АСВ) или ЦБ будут признаны осуществленными в случае устранения причин, явившихся основанием для принятия таких мер, и выполнения мероприятий, предусмотренных соответствующим планом. В этом случае совет директоров ЦБ РФ принимает решение о прекращении действия плана участия Банка России в осуществлении мер по предупреждению банкротства, а принадлежащие ЦБ или АСВ акции (доли в уставном капитале) банка или страховой организации, в отношении которых принято такое решение, могут реализовываться ЦБ или АСВ после даты прекращения соответствующего плана. Уточняется также порядок реализации ЦБ акций (долей в уставном капитале), имущества (имущественных прав), приобретенных в ходе предупреждения банкротства банков.

В этом случае совет директоров ЦБ РФ принимает решение о прекращении действия плана участия Банка России в осуществлении мер по предупреждению банкротства, а принадлежащие ЦБ или АСВ акции (доли в уставном капитале) банка или страховой организации, в отношении которых принято такое решение, могут реализовываться ЦБ или АСВ после даты прекращения соответствующего плана. Уточняется также порядок реализации ЦБ акций (долей в уставном капитале), имущества (имущественных прав), приобретенных в ходе предупреждения банкротства банков.

Как сообщал ранее зампредседателя Банка России Василий Поздышев, принятые изменения предоставят Банку России большую гибкость в выборе способа продажи с учетом спроса потенциальных инвесторов. Он отмечал, что ЦБ будет наделен правом не только полной, но и частичной продажи акций санируемых банков на торгах в форме конкурса или аукциона, а также напрямую одному инвестору без проведения торгов при наличии одного предложения или в случае признания торгов несостоявшимися из-за участия в них только одного претендента.

Также Банк России будет вправе реализовать доли участия в кредитной организации на торгах, например, широкому кругу инвесторов посредством публичного размещения на бирже.

Банковские гарантии и особенности подготовки документов с требованиями Федерального закона № 44-ФЗ

В рамках сопровождения победителей размещения государственного заказа (госзаказа), специалисты нашей компании проконсультируют и окажут вам реальную помощь в выдаче и получении банковской гарантии, как формы обеспечения исполнения контракта. Документы предоставляются в полном соответствии с требованиями Федерального закона № 44-ФЗ.

Вместе с банковской гарантией, клиенту выдаются также: договор банковской гарантии, учредительные документы банка.

Для оценки возможности предоставления банковской гарантии необходимо предоставить документы в сканированном виде:

-

Копии свидетельств ОГРН и ИНН.

-

Бухгалтерская отчетность за последние 4 отчетные даты: формы №1, формы №2, декларацию при УСН.

-

Ссылка на конкурс / аукцион (включая тендерную документацию, проект контракта, протокол подведения итогов).

Банковские гарантии

Безотзывная банковская гарантия по 44 фз — один из наиболее распространенных способов обеспечения исполнения обязательств, при котором банк уполномочен выдавать кредиты или же страховщик (в тексте банковской гарантии — гарант) выдаёт по просьбе заёмщика или должника (в тексте банковской гарантии — принципал) обязательство об уплате. Получение банковской гарантии является незаменимым условием участия в аукционе/тендере.

В соответствии с определением для банковской гарантии, указанном в Гражданском кодексе (ГК РФ), предоставление банковской гарантии может быть осуществлено не только теми организациями, которые занимаются кредитными операциями, но и теми, которые осуществляют страховую деятельность.

В то же самое время ФЗ, который регулирует банковскую деятельность и операции, относит выдачу банковских гарантий к банковским операциям, которые могут осуществляться только на основании лицензии, выданной ЦБ РФ. Поэтому в Федеральный закон №44-ФЗ были внесены изменения, исключающие возможность предоставления банковской гарантии от страховой организации в качестве обеспечения исполнения контракта по ФЗ-44.

Поэтому в Федеральный закон №44-ФЗ были внесены изменения, исключающие возможность предоставления банковской гарантии от страховой организации в качестве обеспечения исполнения контракта по ФЗ-44.

Порядок действий:

-

Определяете возможность предоставления банковской гарантии, например, банки для открытия спецсчета по 44 фз предлагают самые разные условия.

-

Собираете полный пакет документов по правилам выбранного вами банка (перечень документов, их формы и комментарии по заполнению можно получить у специалиста нашей компании).

Чтобы спецсчет для торгов, воспользуйтесь многоканальным телефоном Тинькофф Банка или любой другой формой обратной связи, включая онлайн-заявку. Специалисты свяжутся с вами в течение 10 минут и согласуют порядок дальнейших действий.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

Дилемма банкира: как исполнять российские законы и не потерять корсчет в США

Российское правительство внесло в Госдуму законопроект, запрещающий банкам предоставлять компетентным органам иностранных государств запрошенные сведения о клиентах и совершаемых ими операциях. Законопроект также обязывает банки сообщать российским уполномоченным органам о получении подобных запросов. Рассмотрение документа в первом чтении предварительно назначено на октябрь. В банковском сообществе возникло беспокойство: получается, что конфликт с госорганами — если не с западными, то с отечественными — теперь неизбежен. Попробуем оценить возможные риски.

Законопроект также обязывает банки сообщать российским уполномоченным органам о получении подобных запросов. Рассмотрение документа в первом чтении предварительно назначено на октябрь. В банковском сообществе возникло беспокойство: получается, что конфликт с госорганами — если не с западными, то с отечественными — теперь неизбежен. Попробуем оценить возможные риски.

Безотказный запрос

В январе 2021 года в США был принят закон «Об ассигнованиях на национальную оборону на 2021 финансовый год», который расширил полномочия американских госорганов при запросе информации у иностранных банков. Речь, например, о сведениях, имеющих отношение к расследованию уголовных дел в США или борьбе с отмыванием денег.

Ранее законодательство предусматривало, что министр финансов и генеральный прокурор США вправе запрашивать информацию, только если она относится к корреспондентскому счету иностранного банка, открытому в США. Однако новые правила позволяют направлять подобные запросы на получение информации о любом счете иностранного банка в любой точке мира. Более того, новые правила запрещают банку, получившему запрос от госорганов США, сообщать о существовании или содержании такого запроса лицу (в том числе владельцу счета), которого касается запрос.

Более того, новые правила запрещают банку, получившему запрос от госорганов США, сообщать о существовании или содержании такого запроса лицу (в том числе владельцу счета), которого касается запрос.

Реклама на Forbes

Учитывая, что большинство крупных российских банков имеют корреспондентские счета в США, это нововведение может серьезно изменить существующую архитектуру взаимоотношений между российскими банками и американскими регуляторами. Если иностранный банк, получивший запрос, не предоставляет информацию, на него может быть наложен штраф в пределах $50 000 за каждый день просрочки, при этом дополнительным наказанием может быть закрытие корреспондентского счета.

Если же банк разглашает существование или содержание запроса владельцу счета, он может быть привлечен к ответственности в виде штрафа в размере двойной суммы нелегальных средств, которые были переведены с использованием корреспондентского счета. В случае, если объем средств не может быть установлен — в размере, не превышающем $250 000.

Закрытая информация

Иностранный банк, получивший запрос о предоставлении информации, может обратиться в окружной суд США с просьбой отменить или изменить указанный запрос (или обязательство по его неразглашению). Но подчеркнем: тот факт, что выполнение запроса нарушит законодательство той или иной страны по защите конфиденциальной информации, сам по себе не может быть единственным основанием для отмены или изменения запроса.

Интересно, что в отношении обязательства по неразглашению существования или содержания запроса такой оговорки нет, так что, полагаю, можно просить окружной суд США отменить или изменить это обязательство, если законодательство страны, где работает иностранный банк, обязывает его сообщать о подобных запросах.

Скорее всего, информация, запрашиваемая у российского банка, будет считаться банковской тайной, разглашение которой по российским законам и так запрещено. Кроме того, такая информация может содержать персональные данные, передача которых также ограничена законом и, как правило, требует согласия физического лица. Если же запрашиваемая информация содержит государственную тайну, то передать ее за рубеж будет совсем непросто.

Приведенные выше примеры указывают, что выполняющий запросы госорганов США российский банк, скорее всего, нарушит российское законодательство, — даже без учета прямого запрета, предложенного в законопроекте правительства.

Что делать банкам

Учитывая существующие регуляторные требования России и США, российский банк, получивший запрос, например, от американской прокуратуры, окажется между молотом и наковальней. С одной стороны, российские законы запрещают делиться информацией. С другой стороны, невыполнение запроса или даже сообщение третьему лицу о его существовании или содержании может повлечь крупные штрафы и закрытие корреспондентского счета в США.

В такой ситуации банку, получившему запрос, на мой взгляд, можно использовать следующий подход. Проинформировать, при необходимости, российские уполномоченные органы, изучить запрос на предмет того, можно ли его выполнить, не нарушив российское законодательство (если нельзя, то не выполнять). А затем стоит проанализировать возможность обжалования запроса в американском суде.

Полагаю, что основанием для обжалования могут быть аргументы о том, что выполнение запроса:

- нарушит российское законодательство (как указано выше, это не может быть единственным основанием для обжалования, но может быть учтено судом), права и законные интересы третьих лиц, не являющихся объектом запроса, например приведет к необоснованному раскрытию их персональных данных;

- повлечет существенные негативные последствия для российского банка, такие как отзыв лицензии, что, в свою очередь, грозит банкротством банка и потенциальным ущербом для всей российской банковской системы.

Кроме того, можно указать, что запрос не соответствует формальным требованиям для его направления. Например, что запрашиваемая информация не касается расследования нарушения уголовного закона США. Судебная практика по принятому меньше года назад американскому закону не сложилась, и трудно говорить о шансах на успех. Но, скорее всего, на время рассмотрения жалобы получится, по крайней мере, отложить введение болезненных санкций со стороны американских регуляторов, таких как закрытие корсчетов в США.

|

Нет в проекте |

1. «Для дополнительной защиты прав потребителей банковских услуг прошу рассмотреть возможность обязать банки сообщать заявителям, что их заявления на закрытие счета в банке не были удовлетворены, в случае неисполнения данного заявления. Также считаю, что это должно касаться любых заявлений, подаваемых в банк. Как минимум о том, что оно не было исполнено в случае такого исхода, а в идеале хорошо бы уведомлять и о том, что оно в итоге было исполнено, так как письмо о неисполнении может и затеряться из-за технических и иных ошибок, а так потребитель будет на 100 % уверен в том или ином исходе дела. Например, я написал в банк заявление на закрытие счета и был уверен, что счет закрыт, т.к. предварительно по предложению сотрудника банка, составлявшего это заявление, снял все деньги с этого счета. Однако, к моему удивлению, счет не был закрыт, что выяснилось в дальнейшем в ходе моей просьбы о закрытии доступа к системам интернет-банка от моего имени. Оказалось, что заявление не было исполнено в связи с тем, что в конце месяца по счету были насчитаны проценты в размере 0,02 рубля. Заявление не было исполнено, и банк решил, что на этом его работа завершена. Считаю, что это неправильно, так как я был уверен, что счет закрыт. Предлагаю в таком случае обязать банки информировать клиентов о том, что заявление не было исполнено с указанием причины, например, посредством СМС-сообщения, либо письмо по обычной и/или электронной почте.» |

|

Предлагается дополнить статью 22 Банковского кодекса Республики Беларусь предложением следующего содержания: «Банки и небанковские кредитно-финансовые организации обязаны информировать клиентов о результатах рассмотрения их заявлений в сроки и способами, предусмотренными законодательством и (или) заключенными договорами.» |

Нет в проекте (часть пятая статьи 186 Банковского кодекса) |

3. «В пятом абзаце статьи 186 Банковского кодекса убрать фразу «только с согласия вкладополучателя». Так как, если платежные инструкции попадают в АИС ИДО и на других счетах нет средств, деньги списывают с депозитных счетов (не спрашивая при этом, согласен ли банк), и проценты банк пересчитывает. А если человеку срочно незапланированно понадобились ЕГО же деньги, банк вправе их не отдавать. Получается очень несправедливо. Можно установить максимальный срок возврата срочного безотзывного банковского вклада по заявлению вкладчика.»

|

Суть договоров безотзывных вкладов (депозитов) заложена в их определении и установлена статьей 182 Банковского кодекса Республики Беларусь (договоры, не предусматривающие возврат вклада (депозита) до истечения срока возврата или наступления (ненаступления) определенного в договоре обстоятельства (события). Норма статьи 186 Банковского кодекса Республики Беларусь, которую предлагается исключить, является своего рода послаблением и предоставляет возможность вкладчику в некоторых случаях вернуть безотзывный вклад до истечения срока или наступления условия возврата. Таким образом, в случаях, которые банк сочтет обоснованными для возврата безотзывного вклада и нарушения структуры ресурсной базы банка, безотзывный вклад может быть возвращен вкладчику досрочно. Следует отметить, что исходя из ресурсной базы банком формируется объем, направления инвестирования и расходования денежных средств. В этой связи необходимость нахождения денежных средств в банке в течение определенного срока (без возможности досрочного снятия) в виде безотзывных вкладов (депозитов) обуславливается установлением банками по таким вкладам, как правило, более высокого процента, чем по отзывным

|

|

Нет в проекте |

4. «1. В тексте документа – «обеспечение финансовой стабильности;». Где определено понятие «финансовая стабильность»? Где и кем «принципы эмиссии, создающие предпосылки к финансовой стабильности»? ФИНАНСОВАЯ СТАБИЛЬНОСТЬ сама по себе в любом из значений этого «термина» не является ОДНОЗНАЧНЫМ показателем здоровья ни кредитно-финансовой системы самой по себе, ни экономической системы государства в целом! Те или иные ЗНАЧЕНИЯ показателя «финансовой стабильности» рассчитываются по НЕАДЕКВАТНОЙ ЖИЗНИ методике и складываются под воздействием не только эмиссионной и кредитной политики, но под воздействием факторов, не подконтрольных НБ РБ. По факту НБ РБ, занимаясь РОСТОВЩИЧЕСТВОМ (кредитованием под процент), наносит УЩЕРБ ЭКОНОМИКЕ СТРАНЫ и подрывает эту самую ФИНАНСОВУЮ СТАБИЛЬНОСТЬ. Возложение на НБ РБ не определенной по смыслу миссии, в сочетании с обязанностью действовать НЕЗАВИСИМО (!?) от других органов государственной власти фактически освобождает Нацбанк РБ от каких-либо обязанностей перед государственностью РБ и ее населением. 2. Закон должен ОБЯЗАТЬ Нацбанк РБ ОБСЛУЖИВАТЬ экономическую политику Правительства РБ. В противном случае правительство становится ЗАЛОЖНИКОМ Нацбанка РБ. В реальности, НБ РБ, будучи единственным эмиссионным центром и кредитором последней инстанции, объективно является вершиной одной из ветвей РЕАЛЬНОЙ власти (которая не может быть безхозной!), хотя и не входит в нее по недосмотру (злому умыслу? полномочного представительства и агентства мирового ростовщического сообщества на территории РБ?) разработчиков Конституции РБ. 3. В обосновании заявлена одна из целей – «повышение уровня правовой защиты потребителей банковских услуг, исключение чрезмерной финансовой нагрузки на кредитополучателей». Это пустая демагогия, не подтверждаемая жизнью. Исключение ЧРЕЗМЕРНОЙ финансовой нагрузки на кредитополучателей возможно при сочетании определенных условий, одно из которых – ЗАПРЕТ на кредитование под процент, значение которого выше рентабельности производства сельхозпродукции в годовом цикле. Т.е. на уровне 4 %. 4. «Инфляционное таргетирование» – целенаправленное поддержание инфляции в определенных пределах. Не ликвидация инфляции, а ее ПОДДЕРЖАНИЕ в узкокорыстных интересах определенной организованной группировки. Законодатели и юристы, видимо, не знакомы с очень метким высказыванием послевоенного федерального канцлера ФРГ: «Инфляция не закон развития, а дело рук дураков, управляющих государством». Главный генератор роста номинальных цен, вынуждающий к инфляционной эмиссии средств платежа, влекущей падение их покупательной способности, – ссудный процент по кредиту!» |

В обращении не содержится конкретных предложений по корректировке Банковского кодекса Республики Беларусь (доработке положений законопроекта). В то же время представляется необходимым обратить внимание на следующее. 1. Обеспечение финансовой стабильности является важной составляющей деятельности современного центрального банка. Закрепление обеспечения финансовой стабильности в качестве одной из целей деятельности Национального банка Республики Беларусь будет иметь важное практическое значение, поскольку ее достижение, наряду с ценовой стабильностью, вносит важный вклад в создание предпосылок для экономического роста и повышения благосостояния населения. Определение понятия финансовой стабильности разработано в привязке к специфике финансового сектора Республики Беларусь с учетом мирового опыта. 2. Правительство и Национальный банк проводят единую экономическую политику, основополагающей целью которой является рост благосостояния белорусского народа. Однако задачи, которые решают Правительство Республики Беларусь и Национальный банк на пути к данной цели и механизмы решения этих задач разные. Главная задача Правительства – создание условий для экономического роста. Национальный банк же сконцентрирован на поддержании ценовой и финансовой стабильности, что способствует сохранности сбережений и созданию условий для инвестиций. Исходя из вышесказанного Национальный банк должен быть независим, но в то же время должен осуществлять тесное взаимодействие с Правительством для достижения общей цели экономической политики. 3. Конечной целью единой денежно-кредитной политики является определенный уровень инфляции. Оптимальное значение инфляции отражает те ценовые условия, которые не нарушают положительную динамику экономического роста и не создают макроэкономические и финансовые дисбалансы. Результаты исследований показывают, что в зависимости от страны среднегодовые параметры инфляции в диапазоне 1-5 процентов обеспечивают лучшие условия для экономического роста. Более низкая инфляция будет сдерживать структурные изменения в экономике, уменьшать гибкость заработных плат, а более высокая увеличивает издержки по обеспечению благосостояния граждан. Инфляция уменьшает покупательную способность денег, снижая реальную ценность денежных доходов и сбережений населения и организаций, поскольку по истечении определенного периода времени на одну и ту же сумму денег можно будет купить меньше товаров и услуг, чем прежде. Высокая и нестабильная инфляция негативно влияет на долгосрочный рост экономики и благосостояние граждан. Отсутствие инфляции и дефляция (снижение цен) также являются опасными для экономики. Когда цены на товары устойчиво снижаются, потребители начинают откладывать покупки, надеясь на дальнейшее снижение цен. В результате производители прекращают развиваться, нанимать персонал и поддерживать прежний уровень зарплат. В силу этого потребители тратят еще меньше, чем далее ухудшают возможности для производителей. Усиливая друг друга, данные эффекты негативно отражаются на долгосрочных темпах роста экономики. 4. Ресурсной базой для кредитов, предоставляемых банками, являются в том числе вклады, размещенные гражданами и юридическими лицами в банках. По вкладам (депозитам) банки выплачивают доход в виде процентов. В этой связи в соответствии со статьей 8 Банковского кодекса Республики Беларусь банки осуществляют размещение привлеченных денежных средств на условиях возвратности, платности и срочности. Кроме того, в соответствии с определением кредитного договора, изложенным в статье 137 Банковского кодекса Республики Беларусь, предоставление денежных средств банком осуществляется на условиях, определенных договором, с обязанностью кредитополучателя возвратить (погасить) кредит и уплатить проценты за пользование им. В этой связи предоставление кредита без взимания платы (процентов за пользование кредитом) экономически неверно и противоречит законодательству. Условия кредитования банками, в том числе размер процентов за пользование кредитом, определяются исходя из стоимости привлеченных ресурсов, необходимости покрытия операционных и прочих расходов и обеспечения банками доходности своей деятельности. 5. Утверждение о том, что нормы проекта Закона не будут способствовать исключению чрезмерной финансовой нагрузки на кредитополучателей, представляется необоснованным. В частности, изменения в статью 145 Банковского кодекса Республики Беларусь предусматривают запрет на взимание банками процентов за пользование кредитом в повышенном размере в случае неисполнения кредитополучателем своих обязательств и ограничат взимание банками неустоек (штрафов, пеней) в связи с неисполнением (ненадлежащем исполнением) в срок обязательств по возврату (погашению) кредита и уплате процентов. Данная мера существенно снизит финансовую нагрузку на кредитополучателя |

|

Нет в проекте |

5. «Также надо обязать банки предусмотреть возможность закрытия счета по электронной почте (или другими средствами дистанционного взаимодействия), т.к. открыть счет и получить карточку по почте можно дистанционно, а закрыть счет только по заявлению и личному присутствию в банке. А также чтобы при окончании срока действия карточки счет закрывался автоматически (при отсутствии запроса клиента на продление). Например, в Гомеле был ЦБУ банка, люди, проживающие и работающие в Гомеле, получили карточки. Сейчас ЦБУ закрыто, закрыть счет невозможно. Надо ехать в Минск, а минское отделение работает только в будние дни до 17-30. Как работающему человеку можно туда попасть?» |

По окончании срока действия банковской платежной карточки текущий (расчетный) банковский счет не может быть закрыт, поскольку предоставление банковской платежной карточки и открытие текущего (расчетного) банковского счета осуществляются в рамках разных договоров. В этой связи обязательства по договору текущего (расчетного) банковского счета не могут быть прекращены в связи с истечением срока действия банковской платежной карточки. Исходя из положений статьи 206 Банковского кодекса Республики Беларусь и нормативных правовых актов, регулирующих порядок и случаи использования программно-аппаратных средств и технологий при осуществлении банковских и финансовых операций, услуг, иной деятельности и сделок, в законодательстве не содержится запрета на удаленное взаимодействие сторон при прекращении обязательств по договору текущего (расчетного) банковского счета. В частности, клиент вправе посредством систем дистанционного банковского обслуживания подать заявление о закрытии счета, а банк уведомить клиента о закрытии счета, если это предусмотрено договором счета. При этом включение в условия договора возможности удаленного взаимодействия сторон осуществляется при условии технической реализации банком такой возможности. Кроме того, следует учитывать, что в ряде случаев имеются обстоятельства, не позволяющие закрывать счет непосредственно в момент подачи клиентом заявления о закрытии счета (наличие неотраженных по счету операций при использовании банковской платежной карточки, неурегулированных обязательств клиента перед банком и т.п.). Так, в процессе работы с банковскими платежными карточками существует объективная технологическая особенность обработки банками данных об операциях, совершенных их держателями, связанная с временным разрывом между фактической датой и временем совершения операции держателем банковской платежной карточки и датой и временем отражения этой операции в бухгалтерском учете банка. Данная особенность предполагает наличие временного интервала между моментом подачи клиентом заявления о закрытии счета и непосредственным закрытием счета ввиду возможного наличия не отраженных по счету операций, проведенных клиентом до момента подачи заявления |

|

ФРС — Регламент

Регулирует приобретение контроля над банками и банковскими холдинговыми компаниями компаниями и физическими лицами, определяет и регулирует небанковскую деятельность, в которой могут участвовать банковские холдинговые компании (включая финансовые холдинговые компании) и иностранные банковские организации с операциями в США. , и устанавливает минимальные отношения капитала к активам, которые банковские холдинговые компании должны поддерживать

Предлагаемые поправки

Требовать, чтобы контролируемые банковские организации незамедлительно уведомляли свой основной федеральный регулирующий орган в случае инцидента, связанного с компьютерной безопасностью (комментарии до 12 апреля 2021 г.)

Пресс-релиз и уведомление │ Отправить комментарии

Для обновления требований Правления к планированию капитала, чтобы они соответствовали другим правилам Правления, которые были недавно изменены (комментарии до 20 ноября 2020 г.)

Пресс-релиз и уведомление │ Отправить комментарии

Для упрощения и повышения прозрачности правил определения контроля над банковской организацией (комментарии до 15 июля 2019 г.)

Пресс-релиз и уведомление

Для пересмотра основы применения повышенных пруденциальных стандартов, применимых к иностранным банковским организациям в соответствии с Законом Додда-Франка (комментарии до 21 июня 2019 г.)

Пресс-релиз и уведомление

Чтобы поднять порог для сделок с жилой недвижимостью, требующих оценки, с 250 000 долларов США до 400 000 долларов США (комментарии до 5 февраля 2019 г.)

Пресс-релиз и уведомление

Упростить требования к нормативному капиталу для квалифицируемых банковских организаций сообщества, предоставив им возможность рассчитать простой коэффициент кредитного плеча (комментарии до 9 апреля 2019 г.)

Пресс-релиз и уведомление

Установить категории, основанные на оценке риска, для определения пруденциальных стандартов для крупных стран.S. банковским организациям, внести поправки в определенные пруденциальные стандарты и внести соответствующие изменения в формы отчетности (комментарии до 22 января 2019 г.)

Пресс-релиз и уведомление

Увеличить порог для сделок с коммерческой недвижимостью, требующих оценки, до 400 000 долларов США (комментарии до 29 сентября 2017 г.)

Пресс-релиз и уведомление

Для пересмотра плана капитальных вложений и правил стресс-тестов для крупных банковских холдинговых компаний и американских промежуточных холдинговых компаний иностранных банков (комментарии до 25 ноября 2016 г.)

Пресс-релиз и уведомление

Принять дополнительные ограничения на торговлю физическими товарами финансовых холдинговых компаний (комментарии до 20 февраля 2017 г.)

Пресс-релиз и уведомление | Продление периода комментирования

Содействовать финансовой стабильности за счет повышения уравновешиваемости и отказоустойчивости крупнейших отечественных и зарубежных банковских организаций, работающих в США (комментарии до 1 февраля 2016 г.)

Пресс-релиз и уведомление

Для пересмотра плана капитальных вложений и правил стресс-тестов для крупных банковских холдинговых компаний и некоторых банковских организаций с совокупными консолидированными активами более 10 миллиардов долларов США (комментарии до 24 сентября 2015 г.)

Пресс-релиз и уведомление

Расширить сферу применения Положения о политике холдинговой компании малого банка для небольших банковских холдинговых компаний и некоторых сберегательных и ссудных холдинговых компаний и снизить требования к отчетности (комментарии до 5 марта 2015 г.)

Пресс-релиз и уведомление

Для корректировки сроков ежегодного представления планов капитального ремонта и разъяснения других аспектов правила плана капитального ремонта (комментарии до 11 августа 2014 г.)

Пресс-релиз и уведомление

Для выполнения минимальных требований по государственной регистрации и надзору за оценочными управляющими компаниями (комментарии до 9 июня 2014 г.)

Пресс-релиз и уведомление

Чтобы внести изменения в классификации странового риска, уточнить порядок учета определенных торгуемых секьюритизационных позиций, внести техническую поправку в определение покрытой позиции и уточнить сроки обязательного раскрытия информации о рыночном риске (комментарии до 3 сентября 2013 г.)

Уведомление (PDF)

Пересмотреть минимальные требования к капиталу, основанные на рисках, и критерии для регулятивного капитала, а также создать буферную основу для сохранения капитала в соответствии с Базелем III (комментарии до 7 сентября 2012 г.)

Пресс-релиз и уведомление | Продление срока подачи комментариев (срок подачи комментариев 22 октября 2012 г.)

В дополнение к предыдущему уведомлению о предлагаемом нормотворчестве (76 FR 7731 (PDF)) разъяснения требований для определения того, занимается ли компания «преимущественно финансовой деятельностью» (комментарии до 25 мая 2012 г.)

Пресс-релиз и уведомление | Исправление (PDF )

Для внесения поправок в более раннее уведомление о предлагаемом нормотворчестве, предоставив альтернативы для расчета требований к определенному риску капитала для долговых обязательств и позиций секьюритизации, которые не зависят от кредитных рейтингов (комментарии до 3 февраля 2012 г.)

Пресс-релиз и уведомление

Требовать от крупных банковских холдинговых компаний представления годовых планов капиталовложений на рассмотрение (комментарии до 5 августа 2011 г.)

Пресс-релиз и уведомление

Требовать от крупных системно значимых банковских холдинговых компаний и небанковских финансовых компаний представления годовых планов санации и ежеквартальных отчетов о кредитных рисках (комментарии до 10 июня 2011 г.)

Пресс-релиз и уведомление

Определить системно значимые небанковские финансовые компании для консолидированного надзора со стороны Совета (комментарии до 30 марта 2011 г.)

Пресс-релиз и уведомление

Пересмотреть правила капитала с рыночным риском для изменения их объема, снижения процикличности, повышения чувствительности к определенным рискам и повышения прозрачности

Пресс-релиз и уведомление

Для пересмотра передовых стандартов достаточности капитала, основанного на оценке риска, и пересмотра общих правил капитала, основанного на оценке риска

Пресс-релиз и уведомление

Для реализации положений Закона Додда – Франка, которые дают организациям определенный период времени для приведения их деятельности и инвестиций в соответствие с «Правилом Волкера»

Пресс-релиз и уведомление

Межведомственное уведомление об альтернативах использованию кредитных рейтингов в рекомендациях по капиталу с учетом риска

Пресс-релиз и уведомление

Межведомственное уведомление о предлагаемом правиле регулятивного капитала, связанном с принятием Советом по стандартам финансового учета отчетности по стандартам финансового учета №№166 и 167

Пресс-релиз и уведомление

Межведомственное уведомление о предлагаемых поправках к правилам капитала, основанным на оценке риска, которые разрешают банкам, банковским холдинговым компаниям и сберегательным ассоциациям присваивать 10-процентный весовой коэффициент риска требованиям, предъявляемым Fannie Mae или Freddie Mac или гарантированным ими (комментарии должны быть отправлены 26 ноября 2008 г.) )

Уведомление

Межведомственное уведомление о предлагаемых поправках, разрешающих банкам, банковским холдинговым компаниям и сберегательным ассоциациям уменьшать сумму гудвила, которую банковская организация должна вычесть из капитала первого уровня (комментарии до 30 октября 2008 г.)

Уведомление

Межведомственное уведомление о предлагаемой новой системе капитала, основанной на оценке риска, на основе стандартизированного подхода к кредитному риску и подхода с использованием базовых индикаторов для операционного риска, описанного в документе Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: пересмотренная концепция» .»(комментарии до 27 октября 2008 г.)

Уведомление

Проект межведомственного уведомления о предлагаемом нормотворчестве для пересмотра существующей системы управления капиталом, основанной на оценке риска, путем предоставления подавляющему большинству банков, банковских холдинговых компаний и сберегательных ассоциаций возможности либо продолжать использовать существующее правило капитала на основе Базеля I, либо принять более правило чувствительности к риску, известное как Basel IA.

Пресс-релиз и уведомление

Пересмотреть правило капитала с рыночным риском для повышения его чувствительности к риску и ввести требования о публичном раскрытии определенной качественной и количественной информации о рыночном риске банка или банковской холдинговой компании (комментарии до 23 января 2007 г.)

Пресс-релиз | Уведомление (162 КБ PDF)

Пересмотреть существующую структуру капитала, основанного на оценке риска, с целью повышения ее чувствительности к риску (комментарии до 18 января 2006 г.).

Пресс-релиз и уведомление

Интерпретация ограничений, запрещающих связывание в разделе 106 Поправок к Закону о банковских холдинговых компаниях 1970 года, соответствующих инструкций по надзору и исключения в соответствии с разделом 106 для финансовых дочерних компаний государственных банков, не являющихся членами (комментарии до 30 сентября 2003 г.)

Пресс-релиз и уведомление

Разрешить финансовым холдинговым компаниям выступать в качестве брокеров и менеджеров по недвижимости

Пресс-релиз и уведомление | Продление срока подачи комментариев (срок подачи комментариев 1 мая 2001 г.)

О деятельности по обработке финансовых данных (комментарии до 16 февраля 2001 г.)

Пресс-релиз и уведомление

Для создания «безопасной гавани», позволяющей банку предлагать кредитную карту, которая может использоваться для совершения покупок у розничного продавца, аффилированного с банком (комментарии до 13 марта 2000 г.)

Уведомление

Что такое закон о банках?

Банковское право — это общий термин, обозначающий законы, регулирующие порядок ведения бизнеса банками и другими финансовыми учреждениями.Банки должны соблюдать множество федеральных, государственных и даже местных нормативных актов. Юристы выполняют широкий спектр функций, связанных с созданием, соблюдением и соблюдением правил.

Множество федеральных агентств контролируют банковское регулирование. Банк или другое финансовое учреждение может подпадать под действие правил Федеральной корпорации по страхованию вкладов (FDIC), Федеральной резервной системы или Управления финансового контролера (OCC). Банки должны знать, какие федеральные нормы и правила штата они должны соблюдать.Многие федеральные банковские правила содержатся в главе 12 Кодекса США.

Почему существуют законы о банковской деятельности?

По мере роста американской экономики в 20 веке законодатели стали беспокоиться о влиянии банков на экономику. Когда банки борются, последствия распространяются на потребителей и общество в целом, рассуждают они. Законодатели устанавливают банковское регулирование, чтобы гарантировать, что банки соблюдают правила справедливо и прозрачно. Банковские правила часто меняются, и они остаются спорными.

Что регулирует банковское законодательство?

Банковские законы могут существовать для достижения многих целей. Некоторые из этих целей включают:

- Обеспечить прозрачность для потребителей

- Снижение риска для клиентов банков

- Избегайте неправомерного использования банков в таких целях, как отмывание денег

- Разрешить потребителям осуществлять банковское обслуживание с соблюдением конфиденциальности

- Предотвращение других преступлений

- Приоритет банковского кредитования в соответствии с экономическими и социальными приоритетами

- Обеспечение справедливого банковского дела и равных возможностей для банковского дела

- Предотвратить терроризм

- Создание справедливой практики взыскания долга

- Сделайте соглашения о кредитных картах справедливыми для потребителей

- Запретить банкам предоставлять несправедливые ссуды инсайдерам, таким как должностные лица и основные акционеры

- Разрешить клиентам обоснованно поднимать споры

- Другие голы

Основные законы о банковской деятельности

В США существует несколько основных законов, регулирующих банковское дело на федеральном уровне.Федеральные банковские правила часто имеют приоритет перед государственными и местными постановлениями. В общей сложности существуют тысячи правил, больших и малых, которые банки должны понимать и соблюдать. Вот лишь некоторые из основных банковских правил в Соединенных Штатах:

Закон о банках 1933 года

Закон о банковской деятельности 1933 года учредил Федеральную корпорацию страхования вкладов. Система FDIC обеспечивает страхование потребителей на случай банкротства банков. Максимальная страховая сумма со временем выросла до текущего лимита в 250 000 долларов.Закон о банковской деятельности включает в себя другие положения о банках.

Закон о праве на неприкосновенность частной жизни

Также называемый Положением P, Закон о праве на неприкосновенность частной жизни контролирует, как банки могут использовать информацию о клиентах. Банки должны рассказывать потребителям о своей политике конфиденциальности и давать им возможность отказаться от обмена информацией. Банки также должны сообщать правительству о подозрительной активности клиентов.

Закон Додда-Франка 2010 г.

Этот закон состоит из 1 500 отдельных статей. Президент Барак Обама подписал закон, устанавливающий новые правила для Уолл-стрит.Банки должны соблюдать 400 новых нормативных актов из-за Закона.

Закон США о патриотах

Законодатели приняли Патриотический акт США с целью предотвращения терроризма. Банки должны знать клиентов, которым они ссужают. Закон также требует, чтобы банки вели определенные записи, которые, по мнению законодателей, могут помочь предотвратить террористические акты.

Закон о банковской тайне

Закон о банковской тайне направлен на пресечение отмывания денег и уклонения от уплаты налогов. Банк должен сообщать о кассовых операциях на сумму более 10 000 долларов США.Они должны вести учет при покупке определенных финансовых активов.

Закон о реинвестициях в общину 1977 года

Закон о реинвестициях в сообществах требует от банков инвестировать свои деньги в те области, которые они обслуживают. Они должны найти способы обслуживать людей с низким и средним доходом. Они также должны хранить общедоступные файлы, обеспечивающие прозрачность в этих вопросах.

Банковские законы противоречивы

По мере того, как банки занимают все более значительную долю в экономике США, банковские законы стали подвергаться все более тщательной проверке.Идея о том, что крупные банки слишком велики, чтобы обанкротиться в экономике США, привела к принятию Закона о чрезвычайной экономической стабилизации 2008 года, который широко известен как помощь американским банкам. Закон разрешил правительству США покупать рискованные финансовые операции и даже передавать деньги напрямую банкам. Сторонники регулирования говорят, что эти меры могут быть обременительными, но они необходимы для здоровья и стабильности экономики США.

Противники регламента не согласны. Они говорят, что правительственные постановления усложняют банковское дело и, в конечном итоге, делают его более дорогим.Они говорят, что позволяя обанкротившимся банкам терпеть неудачу, вы получаете надежную практику управления.

Лоббирование банковского регулирования

Из-за разногласий во мнениях относительно надлежащего банковского регулирования одна из областей, в которых адвокаты могут практиковать банковское право, — это лоббирование и защита интересов правительства. Банки и другие финансовые учреждения полагаются на адвокатов для оценки предлагаемого банковского законодательства и доведения своей позиции до законодателей. Они также выступают за внесение изменений в банковское законодательство, которые они считают необходимыми.

Где работают банковские юристы?

Государственная служба

Помимо работы в качестве лоббистов от имени финансовых организаций, банковские поверенные работают на различных работодателей и по ряду конкретных специальностей. Они могут работать на законодательный орган, чтобы разрабатывать законы. Кроме того, государственным органам, осуществляющим надзор за банками, нужны поверенные для контроля за соблюдением требований и принятия принудительных мер в отношении предполагаемых нарушителей.

Частный сектор

Банковские поверенные также работают в частном секторе.Банковские правила многочисленны и сложны. Всем банкам даже небольшого размера нужна специальная команда юристов, чтобы интерпретировать, управлять и полностью соблюдать банковское законодательство. Частные поверенные могут быть сотрудниками банков или работать в юридической фирме и заключать договор с банком об оказании юридических услуг. Большинство банков любого значительного размера нанимают штатных юристов для предоставления юридических услуг на постоянной основе.

Частные поверенные помогают банкам интерпретировать и применять законы. Банковские правила часто меняются, и банки должны быть в курсе изменений.Адвокаты должны работать с сотрудниками банка для разработки систем регулирования и проведения обучения сотрудников, чтобы помочь им соблюдать банковские правила.

Банкам также нужны частные поверенные, чтобы защищаться от обвинений в правонарушениях. Хотя большая часть банковских операций не связана с официальными судебными разбирательствами, адвокаты, представляющие банки против обвинений в правонарушениях, могут оказаться в официальных судебных разбирательствах. Эти разбирательства часто связаны с высокими ставками.

Зачем практиковать банковское право?

Вызов

Американские банковские законы не так федерализированы на национальном уровне, как в других развитых странах.Во многих развитых странах все банковские правила регулируются на национальном уровне. В Соединенных Штатах банковское регулирование и обеспечение исполнения могут исходить от национальных, государственных или даже местных властей. Это делает банковское право сложной задачей для всех банковских поверенных, независимо от их работодателя и от того, соблюдают ли они банковские правила или применяют процедуры соблюдения.

Поле для специалистов

Банковское право — это область практики, которая подходит адвокатам, которые обладают большой способностью запоминать и отслеживать информацию.Если вам нравится читать техническую информацию, то банковское право — это практика, которая может вам понравиться. Учитывая огромное количество законов о банках, которые существуют в Соединенных Штатах, банковское право — это область для людей, которые могут быстро переваривать и анализировать большие объемы информации.

Закон о банковской деятельности может распространяться на разные типы личности

Хотя у банковских юристов, безусловно, есть возможность вести судебный процесс, если они того пожелают, банковские поверенные часто работают на должностях, связанных с соблюдением требований, которые не требуют частых поездок на официальные судебные заседания.Это делает банковское право жизнеспособным вариантом для адвокатов, которые не обязательно имеют официальную обстановку зала суда.

Географическое разнообразие

В банках разного размера по всей территории Соединенных Штатов банковские поверенные могут проживать по всей стране. Поскольку каждому банку нужны специалисты по комплаенсу и поскольку существуют значительные возможности как в государственном, так и в частном секторах, банковский сектор — это поле для юристов, которые могут пожелать карьерных изменений. Возможностей для горизонтального и вертикального карьерного роста в профессии предостаточно.

Банковское право разнообразно и интересно

Практика банковского права столь же разнообразна, сколь и обширна. Существуют тысячи правил, и банки должны начать с определения того, как правила к ним применяются. Независимо от того, хотите ли вы создать правила, внедрить их или заявить о нарушениях, для людей, рассматривающих эту область практики, есть широкий спектр вариантов. Банковские поверенные могут ожидать, что их сфера практики будет продолжать развиваться по мере роста и изменения банковских правил.

Банковских правил при Байдене | Грант Торнтон

С 2020 годом в зеркале заднего вида и новой администрацией у руля традиционный коммерческий / розничный банковский сектор готовится к изменениям.Тесно разделенный Сенат означает, что законодательная реформа может быть очень медленной. Но в Белом доме назначенцы администрации Байдена — особенно на ключевые регулирующие должности — наверняка окажут значительное влияние на политику в области финансовых услуг. Среди банковских регуляторов, которые увидят новых назначенцев в ближайшие несколько месяцев, следующие:

- Федеральная корпорация по страхованию депозитов (FDIC)

- Управление валютного контролера (OCC)

- Бюро финансовой защиты потребителей (CFPB)

После завершения административной передачи повестка дня в области регулирования изменится.В связи с постепенным прекращением моратория и защиты права выкупа закладных, банки и другие кредиторы могут увидеть значительный рост неработающих ссуд. Таким образом, продвигаясь вперед, новая администрация готова сосредоточить внимание на усилении регулирующего надзора, направленного как на соблюдение нормативных требований, так и на риски.

Вот несколько областей, в которых мы ожидаем быстрого изменения внимания со стороны регулирующих органов.

Устранение несоответствий в Законе о реинвестициях в сообщества Одной из областей, требующих пристального внимания, является Закон о реинвестициях в сообщества (CRA).Впервые за 40 лет OCC пошла в совершенно ином направлении, чем FDIC и Федеральная резервная система. Он уже внес окончательные изменения в CRA, в то время как два других агентства, ответственных за CRA, оставались нерешительными, что привело к раздвоению правила CRA — редкость в истории регулирования.

Это новое правило OCC помогает пояснить банкам, какие виды деятельности подходят для получения кредита в соответствии с этим правилом. Это также помогает создать более последовательный и объективный метод оценки эффективности CRA, расширяет определение «области оценки», чтобы лучше приспособить банки с ограниченным физическим местонахождением или более широкими рыночными зонами, и обеспечивает более своевременный и прозрачный сбор данных, связанных с CRA, и ведение документации. и отчетность.Однако теперь, когда правила и положения противоречат друг другу, банкам придется следовать другому набору правил в зависимости от того, кто является основным регулирующим органом, контролирующим их бизнес.

Тарик Мирза , руководитель практики регулирования рисков и нормативно-правового соответствия и руководитель Центра передового опыта в области регулирования Grant Thornton, согласился. «Впервые за 40 лет с момента вступления в силу CRA, OCC, ФРС и FDIC не движутся в тандеме. Решение этой проблемы будет первоочередной задачей.”

Смена руководства OCC Помимо неуверенности в отношении CRA, руководство OCC в течение последнего года находилось в состоянии нестабильности. 21 мая 2020 года тогдашний финансовый контролер Джозеф Оттинг объявил о своем уходе с должности, а первый заместитель и главный управляющий директор Брайан Брукс был назначен исполняющим обязанности финансового контролера. Однако всего восемь месяцев спустя Брукс ушел в отставку, и на его посту сменил коммерческий директор Блейк Полсон. В то время как бывший чиновник министерства финансов Майкл Барр давно ожидал, что он будет назначен президентом Байденом на постоянную должность, профессор права Мехрса Барадаран, похоже, стал главным претендентом.Однако процесс отбора остается гибким, и даже когда будет объявлена номинация, остается неясным.

Закон о банковской тайне Вслед за принудительными действиями Capital One в январе, Закон о банковской тайне (BSA) уже претерпел несколько изменений, внесенных регулирующими органами, и в ближайшем будущем ожидается еще больше. Недавние положения, такие как определение конкретных факторов, которые следует учитывать при изучении программ финансовых учреждений по борьбе с отмыванием денег, указывают на то, что регулирующие органы уделяют особое внимание этой важной области.

Определение приоритетов в Бюро финансовой защиты потребителей Ожидается, что при нынешней администрации CFPB станет более агрессивным наблюдателем за потребителями. Группа, вероятно, предпримет более активные действия по расследованию жалоб потребителей и против компаний, нарушающих закон. Ниже приведены некоторые области, которые, по нашему мнению, могут быть затронуты.

Программа защиты зарплаты Одна из горячо ожидаемых областей пристального внимания со стороны регулирующих органов — это Программа защиты зарплаты (PPP). Несмотря на то, что программа была развернута молниеносно и предоставила американскому малому бизнесу столь необходимые средства, в отношении программы возникло много вопросов — например, почему ссуды в рамках ГЧП не выдавались лицам, не являющимся клиентами, по той же ставке, что и текущим клиентам каждого банка.Как это повлияло на выживаемость тех предприятий, которые не работают с клиентами?

По словам Эрин Ленц , партнера Grant Thornton’s Forensic Advisory Services: «Мы слышим от наших клиентов обеспокоенность по поводу мошенничества в рамках ГЧП, в частности, искусственного мошенничества с идентификационными данными, имеющего место с предоплаченными кредитными картами, которые в настоящее время используются для выплаты пособий по безработице. Сейчас действует PPP3, расширяющая первоначальную программу на 284 миллиарда долларов. Мы ожидаем более тщательного изучения того, как распределяются эти средства.”

Обслуживание студенческого кредита Мы также ожидаем более тщательного изучения обслуживания студенческих ссуд, особенно после назначения на должность главы CFPB Рохита Чопры, бывшего омбудсмена по студенческим ссудам.

Здесь пруденциальные банковские регуляторы потенциально будут внимательно следить за:

- Любые попытки ввести заемщиков в заблуждение, подтолкнув их к более дорогостоящим планам погашения

- Обеспечение того, чтобы кредитные службы раскрывали заемщикам информацию обо всех доступных им вариантах, включая экономические трудности или отсрочки по безработице

- Нацеливание на уязвимых учащихся с нереалистичными обещаниями со стороны коммерческих школ

Новое определение «оскорбительного» Среди действий, уже предпринятых новым CFPB, — отмена Политического заявления Трампа CFPB, разъясняющего, что считается «злоупотреблением» в соответствии со стандартом «Недобросовестные, обманные или злоупотребляющие действиями и практиками» (UDAAP).В старом программном заявлении было принято узкое определение «оскорбительного» и разъяснялось, что действия или практика, уже считавшиеся «несправедливыми» или «вводящими в заблуждение», не могут быть дважды засчитаны как «оскорбительные». Хотя новый стандарт еще не заменил отмененный меморандум, и временный председатель Уэджио, и Чопра ранее заявляли о желании более широко использовать «оскорбительное» определение, что может привести к более жестким штрафам и более суровым санкциям для нарушителей UDAAP.

Мирза заявил, что «термин« злоупотребление »первоначально предназначался для охвата только весьма сомнительной деятельности, такой как хищническое ипотечное кредитование, но в законе была сформулирована двусмысленная формулировка, поэтому CFPB предыдущей администрации выпустил свое разъясняющее заявление.Теперь, когда заявление было отменено, перчатки сняты, и у CFPB есть еще один инструмент в своем арсенале, который он может использовать по своему усмотрению ».

Кредитование до зарплаты Специалисты по регулированию будут следить за тем, как новая команда руководства CFPB будет заниматься реформами индустрии кредитования до зарплаты, первоначально начатыми при администрации Обамы, но отложенными или даже частично отмененными администрацией Трампа. Многие ожидают, что CFPB вернется к версии реформ до Трампа, добавив обратно требования кредитора, такие как пороговые значения способности к погашению, раскрытие дополнительной информации о ссуде и ограничение процентных ставок.«Будет интересно посмотреть, решит ли новый CFPB просто вернуться к стандартам эпохи Обамы в отношении кредитования до зарплаты или они также решат добавить новые собственные требования», — отметил Мирза.

LIBOR Глобальная процентная ставка, Лондонская межбанковская ставка предложения (LIBOR), истекает 31 декабря 2021 года, за исключением некоторых ставок в долларах США, которые будут продлены до 31 июня 2023 года. OCC и штат Нью-Йорк Департамент финансовых услуг при поддержке Комитета по альтернативным справочным ставкам предоставил рекомендации для всех финансовых учреждений, поддерживающих переход на новые альтернативные справочные ставки, в первую очередь, ставку обеспеченного финансирования за ночь.Органы банковского регулирования будут следить за тем, чтобы во всех программах было строгое управление и были задействованы группы внутреннего аудита.

Сказал Оливер Деннисон , управляющий директор консультационной практики Grant Thornton по финансовым услугам: «Мы ожидаем дальнейшей отчетности об использовании и управлении расширенными ставками LIBOR в долларах США на 2022 и 2023 гг. После того, как остальной мир завершит переходный период в декабре. . »

Финтех чартеры Популярность компаний, занимающихся финансовыми технологиями, или финтех-компаний, выросла в последние годы и получила импульс во время пандемии.В отличие от традиционных банков, финтех-компании обычно предлагают своим пользователям только платежные или кредитные услуги, а не то и другое одновременно. К сожалению, регулирование банковской деятельности не поспевает за этими технологическими инновациями, а федеральное банковское законодательство в настоящее время не обеспечивает целостной нормативной базы для финансовых технологий. В 2018 году OCC предприняла первую попытку решить эту проблему, создав «хартию финансовых технологий», которая была оспорена в суде государственными банковскими регуляторами. В июне 2020 года OCC объявил, что намерен создать новый платежный устав исключительно для платежных фирм в сфере финансовых технологий.Если OCC потеряет свою апелляцию по поводу своего финтех-устава, платежный устав также будет обречен.

Еще больше усложнило дело то, что OCC и CFPB ранее опубликовали противоречивые политические заявления, каждое из которых пытается утвердить свое господство над вопросами хартии финансовых технологий даже при смене администрации. Неясно, закончилась ли ссора между этими двумя агентствами в сфере финансовых технологий.

Партнер по финансовым услугам Маркус Вейт отметил: «Учитывая изменения во главе различных банковских регуляторов, финтех или платежный регламент не будут главным приоритетом в ближайшем будущем, поскольку основное внимание будет уделяться сохранению банковской системы. здравый, и не будет сбоев в кредитовании из-за кредитного кризиса.”

Готовность — ключ к успеху Когда речь идет о будущем банковского регулирования, ключевыми словами являются «будь готов». По мере того, как в банковской отрасли дуют ветры перемен, все участники должны планировать свои действия, чтобы справиться с предстоящими изменениями и проблемами.

Влияние на банковское дело и технологии

В связи с бурным ростом коммерческих и розничных банковских учреждений, внедряющих искусственный интеллект и машинное обучение, все должны быть готовы к грядущим изменениям.Хотя обе технологии являются огромными экономическими двигателями, они являются областями, в которых новая администрация будет сильно отличаться от своей предшественницы, с более активным регулированием для устранения расовых предубеждений и других проблем в этих программных платформах.Влияние на банковское дело и правила ESG

Хотя новая администрация сделала изменение климата одной из основных тем, последствия для финансовых учреждений будут выходить далеко за рамки климата. Даже при наличии ограничений при проведении крупных реформ, инвестиции в экологические, социальные и управленческие (ESG) теперь будут пользоваться политической и нормативной поддержкой в Соединенных Штатах.Назначение Брайана Диза, который руководил устойчивым инвестированием в BlackRock, главным экономическим советником Байдена, вероятно, окажет влияние на вопросы, связанные с ESG. Кроме того, для национальных банков OCC остановил и рассматривает возможность отмены правила предыдущей администрации о «справедливом доступе», что нанесло бы удар по загрязнителям окружающей среды и другим социально непопулярным отраслям.Контакты:

Тарик Мирза

Директор, регуляторный риск и риск соответствия

T +1 202 251 8677

Грэм Тасман

Директор, руководитель консультационных служб по рискам, руководитель банковского сектора

T

15 376 Оливер Деннисон

Управляющий директор, регуляторный риск и риск соответствия

T +1 212 542 9775

Эрин Ленц

Партнер, регуляторный риск и риск соответствия

T +1 704 632 3526

T +1 212 624 5370

Федеральные законы о банках | Магазин LexisNexis

Положения и условия

Подписчикиполучают продукты, указанные в Форме заказа, и любые Обновления, доступные в течение периода годовой подписки.Стоимость доставки и обработки не включена в годовую стоимость.

Подписчикам сообщается о количестве обновлений, которые были внесены в конкретную публикацию в предыдущем году. Количество обновлений может варьироваться в зависимости от изменений в законодательстве и других проблем с публикацией, но подписчики могут использовать это как приблизительную оценку будущих поставок. Подписчики могут позвонить в службу поддержки клиентов по телефону 800-833-9844 для получения дополнительной информации.

Подписчики могут отменить эту подписку: позвонив в службу поддержки клиентов по телефону 800-833-9844; электронное письмо клиенту[email protected]; или вернуть счет с пометкой «ОТМЕНА».

Если подписчики отменяют подписку в течение 30 дней после заказа или получения продукта и возвращают продукт за свой счет, то они получат полный кредит в размере стоимости годовой подписки.

Если подписчики отменяют подписку в период от 31 до 60 дней после даты выставления счета и возвращают продукт за свой счет, они получат 5/6 кредита от стоимости годовой подписки. Кредит не будет предоставлен для отмены более чем через 60 дней после даты выставления счета.Чтобы получить кредит, подписчик должен вернуть все продукты, отправленные в течение года, за свой счет в течение применимого периода отмены, указанного выше.

Подпискаавтоматически продлевается без каких-либо действий со стороны подписчика.

Подписчикиполучают продукты, перечисленные в Форме заказа, и любые выпуски дополнений, заменяемые тома, новые выпуски и исправления к публикации («Обновления»), доступные в течение годовой период подписки, включенный в годовую стоимость.Стоимость доставки и обработки не включена в годовую стоимость.

При автоматическом продлении подписки, по крайней мере, за 60 дней до каждой даты продления, подписчики получат уведомление о продлении, в котором будет указана стоимость следующей годовой подписки. Цена продления, вероятно, будет включать небольшое увеличение по сравнению с тарифом на подписку в предыдущем году.

Общая цена включает продукты, указанные в Форме заказа, и любые Обновления в течение ограниченного периода (минимальный период 30 дней) после размещения заказа («Окно заказа»).Стоимость доставки и обработки не включена в общую стоимость.

Все посылки могут быть возвращены за счет абонента для полной зачисления цены в течение 30 дней с момента получения.

Посылки не подлежат возврату и кредиты не будут выдаваться более чем через 30 дней после получения.

После окна заказа подписчики получат уведомление об обновлениях вместе с актуальной на тот момент общей стоимостью и процессом заказа по мере появления обновлений. Подписчикам будут отправлены только те Обновления, которые они специально запрашивают.

Если подписчик выберет программу автоматической рассылки подписки, он будет получать и получать счета за будущие обновления без каких-либо действий с их стороны. Общая цена включает продукты, указанные в форме заказа, и любые обновления за ограниченный период (минимальный период 30 дней) после размещения заказа («Окно заказа»). Стоимость доставки и обработки не включена в общую стоимость.

После окна заказа все обновления будут автоматически отправляться подписчику со счетом-фактурой по текущей на тот момент общей цене на полугодовой или годовой основе по мере появления обновлений.Абонент может ожидать повышения цены по сравнению с текущей розничной ценой. Розничная цена не включает и не включает доставку и транспортировку.