III. Состав бухгалтерской отчетности и общие требования к ней / КонсультантПлюс

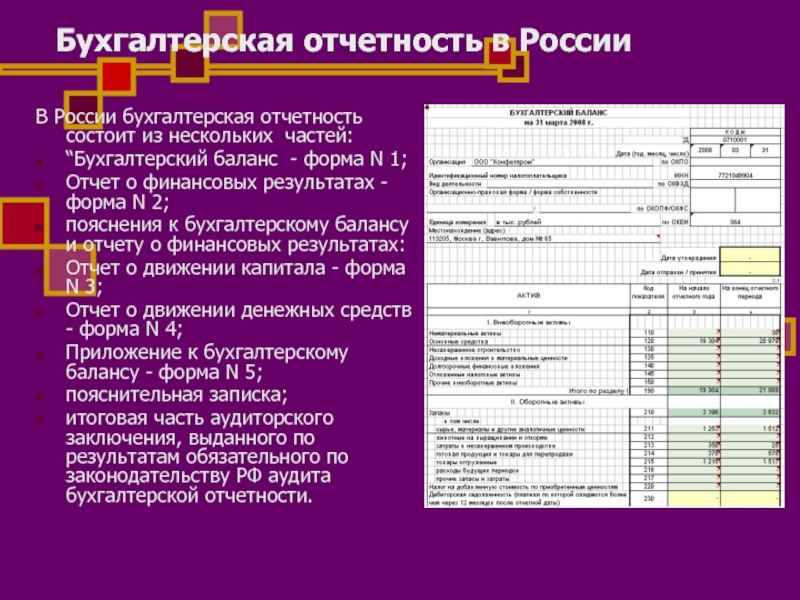

5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.В силу части 1 статьи 30 Федерального закона N 402-ФЗ пункт 6 данного документа продолжает применяться (Информация Минфина России N ПЗ-10/2012).6. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

7. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

8. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

9. Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

11. Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

12. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

13. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

14. Каждая составляющая часть бухгалтерской отчетности, предусмотренная пунктом 5 настоящего Положения, должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.15. Бухгалтерская отчетность должна быть составлена на русском языке.

16. Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации.

17. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

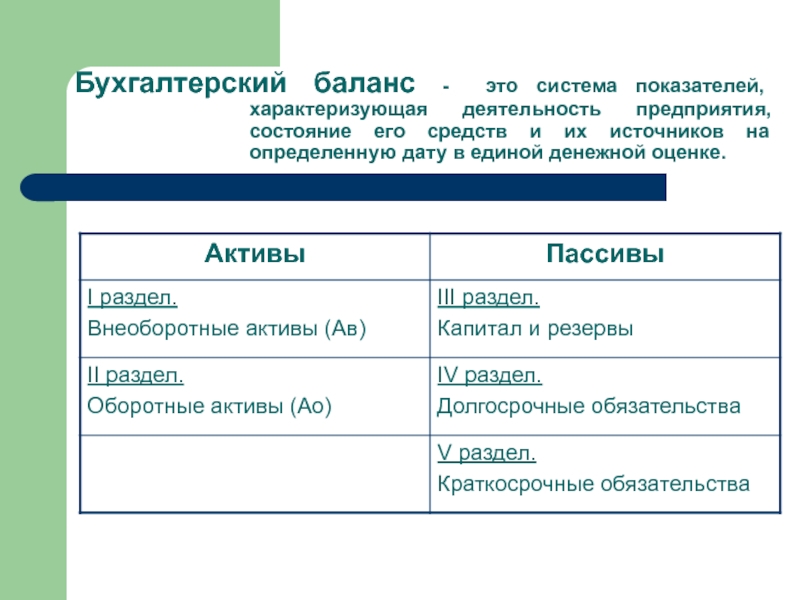

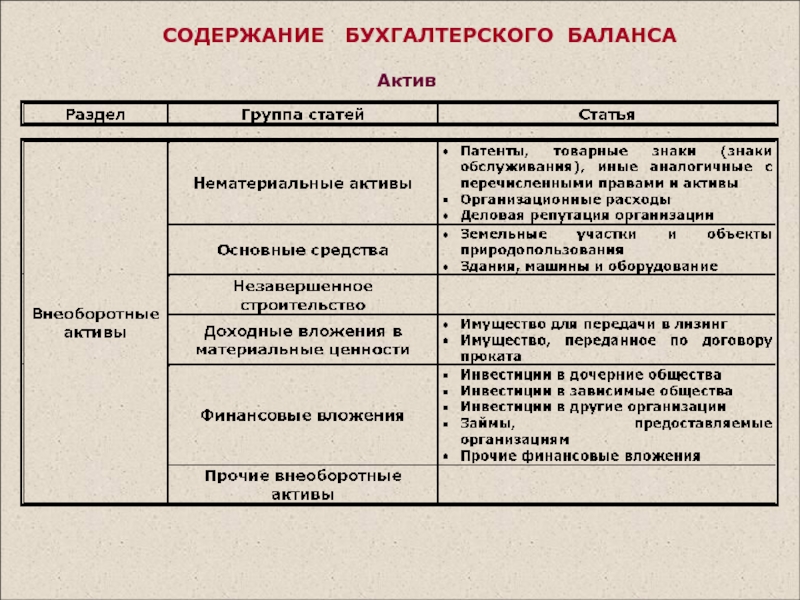

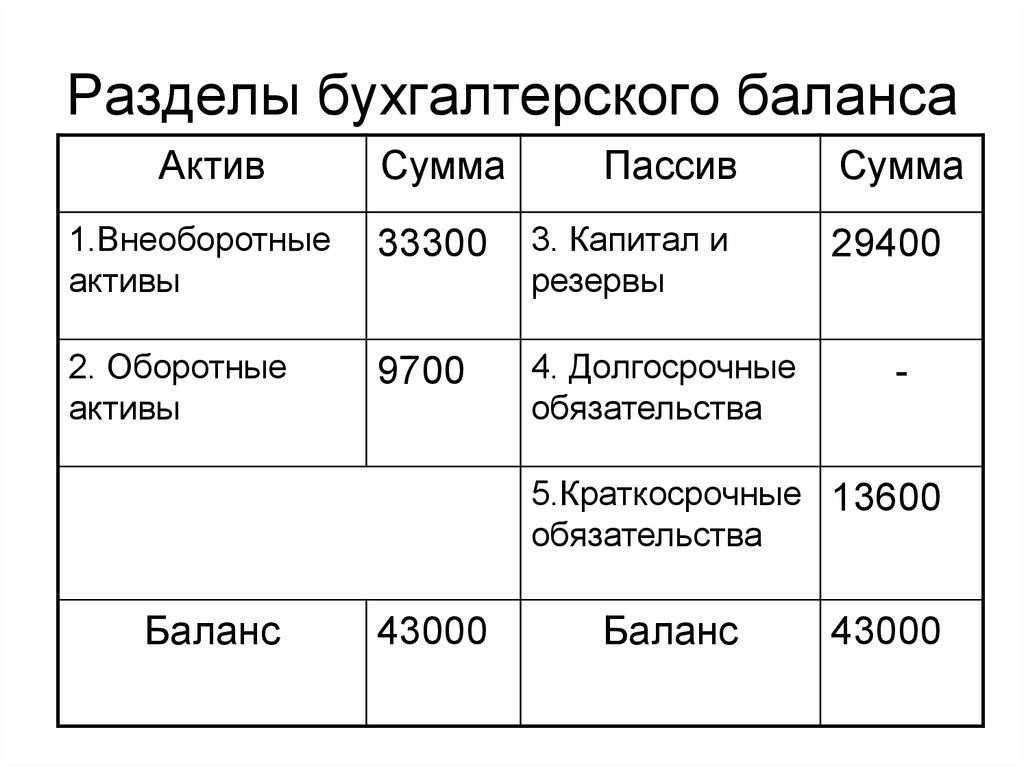

Актив и пассив бухгалтерского баланса

Бухгалтерский баланс – основная форма бух.отчётности. Баланс делится на две части: актив и пассив.

Актив бухгалтерского баланса

В активе указывается стоимость имущества организации (нематериальных активов, основных средств, материалов, товаров и т.д.), а также сумма дебиторской задолженности (проще говоря – задолженности контрагентов (покупателей, заказчиков) вашей организации).

Актив состоит из двух частей:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы — это активы, которые используются для извлечения прибыли в течение долгого времени (более одного года). Оборотные активы — это активы, которые погашаются в срок менее одного года.

Пассив бухгалтерского баланса

Пассив бухгалтерского баланса отражает источники формирования средств организации. В пассиве отражаются суммы собственного капитала организации и её кредиторской задолженности (т.е. задолженности самой организации по кредитам, займам, перед поставщиками и другими контрагентами).

задолженности самой организации по кредитам, займам, перед поставщиками и другими контрагентами).

Пассив состоит из трех частей:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Капитал и резервы — это средства организации, то есть уставной капитал, прибыль. Долгосрочные обязательства — долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные обязательства — долги, которые должны быть возвращены в срок не более одного года.

Формирование бухгалтерской отчётности с помощью «Моё дело»

Организации на спецрежимах сдают бухгалтерскую отчётность до 31 марта следующего за отчётным года. Бух.отчётность в упрощённой форие состоит из бухгалтерского баланса и отчёта о прибылях и убытках. Всегда помните о том, что допустив ошибку на одном из этапов формирования бухгалтерской отчетности, вам придется возвращаться и пересчитывать показатели, вновь сводить актив с пассивом. Чтобы ваша работа не стала похожа на подобные истории, а баланс сходился в считанные минуты, доверьтесь интернет-бухгалтерии «Моё дело»!

Сформировать бухгалтерскую отчётность организации на УСН или ЕНВД вы можете с помощью интернет-бухгалтерии «Моё дело». Сервис обновляется в режиме онлайн, поэтому вы будете иметь под рукой только актуальные формы, а также формировать отчётность, которая отвечает всем требованиям действующего законодательства. Пройдите Мастер формирования отчётности и сформируйте всю необходимую отчётность! Если у вас возникнут вопросы, вы можете бесплатно обратиться за консультацией к специалистам сервиса.

Сервис обновляется в режиме онлайн, поэтому вы будете иметь под рукой только актуальные формы, а также формировать отчётность, которая отвечает всем требованиям действующего законодательства. Пройдите Мастер формирования отчётности и сформируйте всю необходимую отчётность! Если у вас возникнут вопросы, вы можете бесплатно обратиться за консультацией к специалистам сервиса.

Вид актива | Номер строки | Примечание для внесения информации |

Внеоборотные | ||

Активы нематериальные | 1110 | Вносится стоимость остаточная (разница счетов 04 и 05) |

Результаты исследований или разработок | 1120 | Вносятся сведения по расходам на НИОКР |

Поисковые НА | 1130 | Вносятся сведения в случае использования природных недр/ресурсов |

Поисковые МА | 1140 | Аналогично стр. |

Основные средства | 1150 | Указывается стоимость остаточная (разница счетов 01 и 02) |

Доходные вложения в ценности | 1160 | Указывается разница счетов 03 и 02 |

Финансовые вложения долгосрочного характера | 1170 | Вносятся данные при размещении вложений сроком больше года, используются остатки по счетам 55, 58 (за минусом счета 59), 73 |

ОНА (отложенные налоговые активы) | 1180 | Заполняется при применении ПБУ 18/02, берется остаток по счету 09 |

Прочие виды внеоборотных активов (ВА) | 1190 | Все остальные ВА, существенные для отражения |

Оборотные | ||

Запасы | 1210 | Указываются остатки по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 97 |

НДС | 1220 | Вносится остаток по счету 19 |

Задолженность дебиторская | 1230 | Указываются дебетовые остатки на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. |

Финансовые вложения краткосрочного характера | 1240 | Заполняется при наличии вложений сроком менее года, берутся остатки на счетах 55, 58 (за минусом счета 59), 73 |

Денежные средства и различные эквиваленты | 1250 | Вносятся денежные средства, находящиеся в активе баланса, с помощью суммирования остатков на счетах 50, 51, 52, 55 (минус депозиты), 57 |

Прочие виды оборотных активов | 1260 | Все другие ОА, существенные для отражения |

Общая величина активов по балансу | 1600 |

|

1130

1130

Бухгалтерский баланс при УСН за 2018 год: бланк, пример заполнения

Бухгалтерский баланс при УСН за 2018 год обязательный для сдачи. Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

Надо ли сдавать бухгалтерский баланс за 2018 год при УСН на ООО

Организации, которые применяют упрощенную систему налогообложения, обязаны вести бухучет (ст. 2 Федерального закона от 6 декабря 2011 № 402-ФЗ). А по данным бухгалтерского учета составляют бухотчетность. Но поскольку многие компании на УСН подпадают под критерии малого предприятия, они вправе выбирать упрощенные бланки бухотчетности.

Подсказка от Системы Главбух

Бухгалтерскую отчетность организации, применяющие упрощенку, должны составлять и сдавать на общих основаниях. Формы бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Исключение предусмотрено только для малых предприятий. Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам.

Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам.

Баланс за 2018 год упрощенцы могут сдавать в налоговую как на бумаге, так и электронно. От численности сотрудников это не зависит (письма Минфина России от 11 июня 2015 г. № 03-02-08/34055 и ФНС России от 7 декабря 2015 г. № СД-4-3/21316). Поэтому компания может выбирать: отчитаться лично, по почте или через интернет. Срок сдачи документов остался прежним — не позднее трех месяцев после окончания отчетного года. Отчетность за 2018 год надо представить не позднее 1 апреля 2019 года.

По какой форме упрощенцам сдавать баланс

Типовая форма бухгалтерского баланса для ООО утверждена приказом Минфина от 02.07.2010 № 66н – она в приложении № 1 к этому приказу.

Годовая бухгалтерская отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта того, как можно представлять отчет — в сокращенном виде или по общим правилам наравне со всеми.

ПРАВИЛА ЗАПОЛНЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Как исправлять баланс

В бухгалтерском учете исправлять ошибки нужно по разным правилам в зависимости от того, являются эти ошибки существенными или нет. Но малые предприятия могут любые ошибки, которые выявили после утверждения бухгалтерской отчетности, исправлять как несущественные (п. 9 ПБУ 22/2010). Если закрепить такое правило в учетной политике, то все ошибки можно будет исправлять в текущем периоде. То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

Можно ли в Бухгалтерском балансе корректировать показатели за прошлые годы?

Возможная формулировка об исправлении ошибок: «Организация исправляет существенные ошибки, выявленные после утверждения годовой бухгалтерской отчетности, записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета».

ГДЕ ВЗЯТЬ ДАННЫЕ ДЛЯ КАЖДОЙ СТРОКИ БАЛАНСА

Как компании на УСН могут упростить баланс 2018 года и другую бухотчетность

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02. 07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

О том, как составить бухгалтерскую отчетность субъекту малого бизнеса по специальным формам,:

— Порядок заполнения Бухгалтерского баланса малым предприятием;

— Порядок заполнения Отчета о финансовых результатах малым предприятием.

Вместе с тем, может возникнуть ситуация, когда в отчетности нужно указать дополнительные сведения для оценки финансового положения организации или финансовых результатов ее деятельности. Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Ведь малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1–4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Поступать так позволяет абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н. Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02. 07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Это указано в подпункте «а» пункта 6 приказа Минфина от 02.07.2010 № 66н. Аналогичные разъяснения приведены в письме ФНС от 29.05.2015 № ГД-3-3/2180 в отношении электронных форматов отчетности.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

Подсказка от Системы Главбух

Отчет о движении денежных средств, Отчет об изменениях капитала, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах малые предприятия вправе не сдавать. Однако эти отчеты все же придется составить, если важная информация о финансовом положении или результатах деятельности предприятия не отражена в Бухгалтерском балансе или Отчете о финансовых результатах. Отметим, что инспекторы на местах могут потребовать представить машиночитаемые формы бухгалтерской отчетности.

Как заполнить бухгалтерский баланс при УСН в упрощенной форме

В балансе упрощенной формы показатели еще более укрупнены, чем обычно. Судите сами. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве надо отразить лишь шесть показателей в одном разделе (вместо трех разделов) плюс одну итоговую величину. То есть почти все строки включают в себя несколько строк из традиционной формы. Какой код строки тогда ставить? Ставьте тот, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

КАК ЗАПОЛНИТЬ КАЖДУЮ СТРОКУ БАЛАНСА В УПРОЩЕННОЙ ФОРМЕ

Источник: Главбух

Содержание бухгалтерского баланса и возможности его анализа

Сопоставление различных показателей бухгалтерской отчетности компании является основным методом анализа отчетности. М.Л. Пятов (Санкт-Петербургский государственный университет) призывает заинтересованных пользователей критически отнестись к такому сопоставлению, поскольку зачастую сравниваются совершенно разные по своему информационному содержанию показатели.

М.Л. Пятов (Санкт-Петербургский государственный университет) призывает заинтересованных пользователей критически отнестись к такому сопоставлению, поскольку зачастую сравниваются совершенно разные по своему информационному содержанию показатели.

Содержание

- Содержание бухгалтерского баланса и возможности его анализа

Бухгалтерская отчетность организации — это комплекс моделей ее финансового положения.

Модели эти состоят из определенных элементов, их формирующих. К таким элементам относятся активы, прибыль, кредиторская задолженность, доходы и расходы и прочее.

Цель составления бухгалтерской отчетности — это формирование информационной базы, обеспечивающей принятие управленческих решений лицами, заинтересованными в деятельности компании. Соответственно анализ бухгалтерской отчетности — это процесс интерпретации ее данных с целью получения информации для принятия управленческих решений. Процесс этот предполагает «раскодирование» символов, составляющих отчетность, с помощью либо непосредственно знакомства с конкретным показателем, например, прибылью, либо путем сопоставления различных показателей отчетности. При этом наибольший объем приемов анализа бухгалтерской отчетности состоит именно в сопоставлении различных ее элементов.

Соответственно анализ бухгалтерской отчетности — это процесс интерпретации ее данных с целью получения информации для принятия управленческих решений. Процесс этот предполагает «раскодирование» символов, составляющих отчетность, с помощью либо непосредственно знакомства с конкретным показателем, например, прибылью, либо путем сопоставления различных показателей отчетности. При этом наибольший объем приемов анализа бухгалтерской отчетности состоит именно в сопоставлении различных ее элементов.

Так, например, оценивая платежеспособность компании, мы сопоставляем наиболее ликвидные активы с текущей кредиторской задолженностью; оценивая рентабельность деятельности организации, мы сопоставляем прибыль со средним значением актива или конкретных его элементов, либо с объемом списанных в уменьшение финансового результата расходов; оценивая финансовый леверидж компании, мы сопоставляем сумму собственных источников средств предприятия с его кредиторской задолженностью.

Таким образом, сопоставление различных показателей бухгалтерской отчетности компании с целью определения характеристик ее финансового положения и составляет основной метод анализа отчетности. Следовательно, говоря о возможностях анализа бухгалтерской отчетности организации, в первую очередь следует ответить на вопрос о том, насколько в целом сопоставимы по своему информационному содержанию различные ее элементы.

Следовательно, говоря о возможностях анализа бухгалтерской отчетности организации, в первую очередь следует ответить на вопрос о том, насколько в целом сопоставимы по своему информационному содержанию различные ее элементы.

Анализ бухгалтерской отчетности — это, прежде всего, анализ баланса, то есть процесс сопоставления определенных элементов актива и пассива. Поэтому мы попытаемся ответить на поставленный вопрос относительно бухгалтерского баланса организации.

Принято считать, что бухгалтерский баланс является соотношением комплекса источников формирования средств предприятия (пассив) и направлений вложения этих средств (актив), представленных в единой денежной оценке. При этом именно единая денежная оценка актива и пассива баланса делает сопоставимыми их конкретные элементы. Давайте посмотрим насколько достоверным является утверждение о единстве денежной оценки элементов баланса.

Актив баланса представляет собой комплекс монетарных и немонетарных статей.

Монетарные статьи — это денежные средства и их эквиваленты — дебиторская задолженность (иногда к монетарным статьям также относят ценные бумаги). Немонетарные статьи — это позиции актива, не относящиеся к монетарным.

Идея построения актива бухгалтерского баланса, свойственная современному бухгалтерскому учету в России, основывается на принципе временной определенности фактов хозяйственной жизни, реализуемому в правиле капитализации расходов компании как элементов актива бухгалтерского баланса.

Немонетарные статьи актива, отражающие направления вложения средств предприятия, фактически являются расходами, относящимися к будущим периодам, что формирует правило их оценки в исторических ценах (по себестоимости). Расходы предприятия — это инвестиции денежных средств. Отсюда, капитализация расходов — это трансформация монетарных статей актива в немонетарные или формирование немонетарных статей актива за счет будущего оттока монетарных статей, то есть за счет образования кредиторской задолженности.

Так, например, компания приобретает товары. Покупка товаров может предполагать выплату денежных средств непосредственно в момент их приобретения, либо приобретение товаров в кредит. В первом случае в учете будет сделана запись по дебету счета 41 «Товары» и кредиту счета 51 «Расчетные счета». Во втором — будет составлена проводка по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». И в первом, и во втором случае записи будут отражать капитализацию расходов — трансформацию монетарных статей в немонетарные. Действительно, купив товары, организация понесла расходы на их приобретение. Однако в соответствии с принципом временной определенности фактов хозяйственной жизни, эти расходы уменьшат финансовый результат в тех отчетных периодах, когда организация благодаря этим расходам получит доходы (выручку от продажи товаров).

Итак, повторим, актив представляет собой сочетание монетарных и немонетарных позиций. Возникает вопрос: насколько денежная оценка этих статей соответствует моменту времени, на который составляется баланс, то есть отчетной дате?

В действительности сочетание в активе баланса монетарных и немонетарных статей делает актив совершенно неоднородной по критерию его оценки конструкцией. В связи с этим идея единой денежной оценки актива в современных условиях превращается в один из основных бухгалтерских мифов.

В связи с этим идея единой денежной оценки актива в современных условиях превращается в один из основных бухгалтерских мифов.

Оценка немонетарных статей по историческим ценам (по себестоимости) обращена в прошлое, это оценка .

Мы оцениваем статьи, демонстрирующие основные средства, товары, материалы, в суммы денежных средств, в которые нам обошлось их приобретение в прошлом относительно даты составления баланса времени. Оценка монетарных статей отвечает настоящему, то есть , так как покупательная способность денег, находящихся в наличии у организации, всегда относится к текущему моменту времени.

Более того, собственно оценка немонетарных статей также разнородна по временной составляющей, так как все они, как правило, формируются в разные моменты времени. Так, основные средства могли быть куплены три года назад, а товары — вчера.

Здесь необходимо отметить, что трактовка немонетарных статей актива баланса как расходов будущих периодов является далеко не единственным вариантом интерпретации их экономического содержания. В соответствии с идеями Международных стандартов финансовой отчетности, немонетарные статьи актива, прежде всего, должны отвечать критерию способности принести доход в будущем.

В соответствии с идеями Международных стандартов финансовой отчетности, немонетарные статьи актива, прежде всего, должны отвечать критерию способности принести доход в будущем.

Таким образом, немонетарные элементы актива сочетают в себе как минимум две смысловых интерпретации — это их трактовка, с одной стороны, как расходов, понесенных в прошлом и относящихся к будущим периодам, а с другой стороны, как доходов будущих периодов.

Из этого следует, что отражаемая в активе оценка немонетарных статей не имеет никакого отношения к настоящему времени — это либо — расходы, понесенные в прошлом, либо — доходы, которые будут получены в будущем, но никак не . А вместе с тем любое направление анализа финансового состояния предприятия имеет целью продемонстрировать положение вещей именно на текущий момент времени.

Так, например, оценивая платежеспособность предприятия, мы рассматриваем сумму оценки оборотных активов фирмы как текущее обеспечение ее долгов — то, чем предприятие может расплачиваться по обязательствам именно сегодня.

Пассив бухгалтерского баланса в соответствии с принципом имущественной обособленности в целом может быть охарактеризован как кредиторская задолженность компании перед своими контрагентами. Собственные источники средств — это потенциальная задолженность компании перед своими акционерами (собственниками). Кредиторская задолженность — это реальные долги фирмы своим контрагентам.

Содержательная трактовка пассива бухгалтерского баланса как кредиторской задолженности зеркальна по отношению к трактовке актива. Долги предприятия перед контрагентами — это доходы, относящиеся к прошлым периодам и расходы, относящиеся к будущим периодам.

Действительно, наличие кредиторской задолженности в реальности означает факт получения предприятием дохода в виде вливания средств в его операции, в его бизнес. Так, например, предприятие получает от поставщиков материалы. В учете составляется запись: дебет счета 10 «Материалы», кредит счета 60 «Расчеты с поставщиками и подрядчиками». Эта запись показывает, что с момента получения товаров, до момента их оплаты предприятие-покупатель будет пользоваться «двойным» объемом средств. С одной стороны, приобретенные материалы могут быть пущены в оборот и приносить прибыль от продажи изготовленной из них продукции, с другой стороны, находятся в обороте и приносят прибыль те деньги, которые мы временно не выплачиваем поставщику.

Эта запись показывает, что с момента получения товаров, до момента их оплаты предприятие-покупатель будет пользоваться «двойным» объемом средств. С одной стороны, приобретенные материалы могут быть пущены в оборот и приносить прибыль от продажи изготовленной из них продукции, с другой стороны, находятся в обороте и приносят прибыль те деньги, которые мы временно не выплачиваем поставщику.

Однако кредиторская задолженность требует погашения — будущего оттока денежных средств. С этой точки зрения кредиторская задолженность, то есть пассив бухгалтерского баланса предприятия, — это расходы будущих периодов.

Таким образом, актив (в части немонетарных статей) — это расходы, понесенные в прошлом, которые могут стать доходами в будущем, а пассив — это доходы, полученные в прошлом, которые могут стать расходами в будущем.

Вышесказанное относительно информационного содержания актива и пассива опровергает считающееся классическим утверждение о том, что актив и пассив бухгалтерского баланса отражает одно и то же — то есть средства предприятия — в разных группировках — по видам (актив) и по источникам образования (пассив).

В реальности элементы актива и пассива бухгалтерского баланса отражают формирующие финансовый результат доходы и расходы компании, относящиеся к различным отчетным периодам и представленные в совершенно различной по принципам ее формирования денежной оценке. Таким образом, бухгалтерский баланс, призванный продемонстрировать финансовое положение организации на конкретную (отчетную) дату является комплексом характеристик финансового положения компании, относящихся к различным отчетным периодам и находящимся таким образом на различных участках временной шкалы от до . При этом в составляемом на конкретный момент времени балансе отношение к настоящему () имеют только денежные средства. Все остальные элементы баланса сочетают в себе характеристики и моментов времени.

Сказанное также показывает, что актив и пассив баланса — это совершенно самостоятельные по отношению друг к другу информационные срезы деятельности компании.

Общий вывод, который мы можем сделать из вышесказанного, состоит в том, что бухгалтерский баланс представляет собой набор совершенно разнородных элементов, представленных в совершенно разной оценке, и характеризующих финансовое положение предприятия в совершенно разных временных ракурсах.

Данный вывод приводит к мысли о том, что тезис о сопоставимости различных элементов баланса является весьма условным допущением, что в свою очередь ставит под сомнение достоверность результатов анализа баланса, осуществляемого путем сопоставления сумм его статей.

Эта мысль отнюдь не является утверждением о бесполезности результатов анализа баланса. Она лишь говорит об определенной степени их условности, непринятие во внимание которой лишает выводы, основывающиеся на результатах анализа баланса, должной степени достоверности.

Содержание бухгалтерского баланса и возможности его анализа

| Строка бухгалтерского баланса | Код | Порядок расчета показателей граф 3 и 4 | ||

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||||

| Основные средства | 110 | Сальдо Д-т 01 — Сальдо К-т 02 | ||

| Нематериальные активы | 120 | Сальдо Д-т 04 — Сальдо К-т 05 | ||

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 | ||

| в том числе: | ||||

| инвестиционная недвижимость | 131 | Сальдо Д-т 03-1 — Сальдо К-т 02 (в части инвестиционной недвижимости) | ||

| предметы финансовой аренды (лизинга) | 132 | Сальдо Д-т 03-2 — Сальдо К-т 02 (в части предметов финансовой аренды (лизинга) | ||

| прочие доходные вложения в материальные активы | 133 | Сальдо Д-т 03-3 — Сальдо К-т 02 (в части прочих доходных вложений в материальные активы) | ||

| Вложения в долгосрочные активы | 140 | Сальдо Д-т 07 + Сальдо Д-т 08 | ||

| Долгосрочные финансовые вложения | 150 | Сальдо Д-т 06 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 | ||

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 | ||

| Долгосрочная дебиторская задолженность | 170 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 73 + Остаток Д-т 75 <1> + Остаток Д-т 76 + Остаток Д-т 79 <2> — Сальдо К-т 63 <3> | ||

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности, Сальдо Д-т 97 В частности, Сальдо Д-т 97 | ||

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 | ||

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | ||||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 | ||

| в том числе: | ||||

| материалы | 211 | Сальдо Д-т 10 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, приходящейся на материалы) | ||

| животные на выращивании и откорме | 212 | Сальдо Д-т 11 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, относящейся к животным на выращивании и откорме) | ||

| незавершенное производство | 213 | Сальдо Д-т 20 + Сальдо Д-т 21 + Сальдо Д-т 23 + Сальдо Д-т 29 — Сальдо К-т 14 (в части, относящейся к созданным резервам под снижение стоимости незавершенного производства) | ||

| готовая продукция и товары | 214 | Сальдо Д-т 41 + Сальдо Д-т 43 + Сальдо Д-т 44 + Сальдо Д-т 20 — Сальдо К-т 42 — Сальдо К-т 14в части резервов под снижение стоимости готовой продукции и товаров) | ||

| товары отгруженные | 215 | Сальдо Д-т 45 | ||

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215, в частности, Сальдо Д-т 28 | ||

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 | ||

| Расходы будущих периодов | 230 | Сальдо Д-т 97 | ||

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 | ||

| Краткосрочная дебиторская задолженность | 250 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 70 + Остаток Д-т 71 + Остаток Д-т 73 + Остаток Д-т 75 <4> + Остаток Д-т 76 + Остаток Д-т 79 <5> — Сальдо К-т 63 <6> | ||

| Краткосрочные финансовые вложения | 260 | Сальдо Д-т 58 <7> + Сальдо Д-т 06 <8> — Сальдо К-т 59 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 | ||

| Денежные средства и эквиваленты денежных средств | 270 | Сальдо Д-т 50 + Сальдо Д-т 51 + Сальдо Д-т 52 + Сальдо Д-т 55 + Сальдо Д-т 57 + Сальдо Д-т 58-1 <9> | ||

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270 | ||

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 | ||

| БАЛАНС | 300 | Строка 190 + Строка 290 | ||

III. СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ | ||||

| Уставный капитал | 410 | Сальдо К-т 80 | ||

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 (в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд) | ||

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 | ||

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 | ||

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 | ||

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 | ||

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставится прочерк) | ||

| Целевое финансирование | 480 | Сальдо К-т 86 | ||

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 +/- Строка 440 +/- Строка 450 +/- Строка 460 + Строка 480 | ||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 | ||

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 | ||

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 | ||

| Доходы будущих периодов | 540 | Сальдо К-т 98 | ||

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 | ||

| Прочие долгосрочные обязательства | 560 | Остаток К-т 60 + Остаток К-т 62 + Остаток К-т 67-3 + Остаток К-т 68 + Остаток К-т 69 + Остаток К-т 76 (за исключением задолженности по лизинговым платежам) + Остаток К-т 79 | ||

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 | ||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66-1 + Сальдо К-т 66-2 | ||

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67-1 + Сальдо К-т 67-3 | ||

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 | ||

| в том числе: | ||||

| поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 | ||

| по авансам полученным | 632 | Остаток К-т 62 | ||

| по налогам и сборам | 633 | Остаток К-т 68 | ||

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 | ||

| по оплате труда | 635 | Остаток К-т 70 + Остаток К-т 76-5 | ||

| по лизинговым платежам | 636 | Остаток К-т 76 (в части лизинговых платежей) | ||

| собственнику имущества (учредителям, участникам) | 637 | Остаток К-т 70 + Остаток К-т 75-2 + Остаток К-т 76-5 | ||

| прочим кредиторам | 638 | Остаток К-т 71 + Остаток К-т 73 + Остаток К-т 75 + Остаток К-т 76 + Остаток К-т 79 + Остаток К-т 66-3 + Остаток К-т 67-3 | ||

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 | ||

| Доходы будущих периодов | 650 | Сальдо К-т 98 (в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) | ||

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 (в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты) | ||

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 | ||

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 | ||

| БАЛАНС | 700 | Строка 490 + Строка 590 + Строка 690 | ||

<1> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <2> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности. <3> В части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <4> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <5> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности. <6> В части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <7> За исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. <8> В части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность). <9> В части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. | ||||

Что такое баланс? Определение баланса, значение баланса

Определение: Балансовый отчет — это финансовый отчет компании, который включает активы, обязательства, собственный капитал, общую сумму долга и т. Д. На определенный момент времени. Баланс включает активы с одной стороны и обязательства с другой. Чтобы баланс отражал истинную картину, обе главы (обязательства и активы) должны соответствовать (Активы = Пассивы + Собственный капитал). Описание: Баланс больше похож на снимок финансового положения компании в определенное время, обычно рассчитываемый после каждого квартала, шести месяцев или одного года. Бухгалтерский баланс состоит из двух основных частей — активов и пассивов.

Бухгалтерский баланс состоит из двух основных частей — активов и пассивов.

Давайте разберемся с каждым из них. Что такое активы? Активы — это те ресурсы или вещи, которыми владеет компания. Их можно разделить на оборотные, внеоборотные или долгосрочные.

Обязательства — это долги или обязательства компании. Это сумма, которую компания должна своим кредиторам. Обязательства можно разделить на краткосрочные и долгосрочные.

Еще одна важная статья в балансе — это акционерный или собственный капитал.Активы равны совокупным обязательствам и собственному капиталу. Собственный капитал используется, когда компания является индивидуальным предпринимателем, а акционерный капитал используется, когда компания является корпорацией. Он также известен как балансовая стоимость компании.

Давайте разберемся с отчетностью операции на балансе. Если компания XYZ берет пятилетнюю ссуду у банков государственного сектора на сумму 5000000 рупий, это означает, что банк выплатит деньги XYZ Ltd.

Бухгалтерия увеличит кассовую составляющую на 5,00,000 на фронте активов, и в то же время увеличит счет долгосрочной задолженности на ту же сумму, таким образом уравновешивая обе стороны.

Если компания привлекает от инвесторов 10 000 000 рупий, ее активы увеличиваются на эту сумму, как и собственный капитал.

Основы бухгалтерских балансов

Балансовый отчет — это моментальный снимок финансового состояния бизнеса в определенный момент времени, обычно в конце отчетного периода. Бухгалтерский баланс включает активы, обязательства и собственный капитал. Активы и пассивы делятся на краткосрочные и долгосрочные, включая денежные счета, такие как чеки, денежный рынок или государственные ценные бумаги.В любой момент времени активы должны равняться обязательствам плюс собственный капитал. Актив — это все, что принадлежит бизнесу и имеет денежную ценность. Обязательства — это требования кредиторов к активам бизнеса.

Для чего используется баланс?

Балансовый отчет помогает владельцу малого бизнеса быстро понять финансовую устойчивость и возможности бизнеса. В состоянии ли бизнес расширяться? Может ли бизнес легко справиться с обычными финансовыми приливами и отливами доходов и расходов? Или бизнесу следует предпринять немедленные шаги для увеличения денежных резервов?

Балансы позволяют выявлять и анализировать тенденции, особенно в области дебиторской и кредиторской задолженности.Удлиняется ли цикл дебиторской задолженности? Можно ли более агрессивно взыскивать дебиторскую задолженность? Некоторые долги не подлежат взысканию? Снижает ли бизнес кредиторскую задолженность, чтобы предотвратить неизбежную нехватку денежных средств?

Балансы, наряду с отчетами о прибылях и убытках, являются основными элементами в предоставлении финансовой отчетности потенциальным кредиторам, таким как банки, инвесторы и продавцы, которые рассматривают вопрос о том, какой кредит предоставить фирме.

- Активы: Активы подразделяются на краткосрочные и долгосрочные, чтобы отразить легкость ликвидации каждого актива.Наличные деньги по понятным причинам считаются наиболее ликвидными из всех активов. Долгосрочные активы, такие как недвижимость или оборудование, с меньшей вероятностью будут проданы в одночасье или могут быть быстро преобразованы в оборотные активы, такие как денежные средства.

- Оборотные активы: Оборотные активы — это любые активы, которые можно легко конвертировать в денежные средства в течение одного календарного года. Примерами оборотных активов могут быть текущие счета или счета денежного рынка, дебиторская задолженность и векселя к получению, срок погашения которых составляет один год. Наличные

Деньги, доступные немедленно, например, на текущих счетах, являются наиболее ликвидными из всех краткосрочных активов.Дебиторская задолженность

Это деньги, причитающиеся бизнесу за покупки, сделанные клиентами, поставщиками и другими продавцами.Векселя к получению

Векселя к получению со сроком погашения в течение одного года являются оборотными активами. Векселя, которые нельзя получить в течение одного года, следует рассматривать как долгосрочные активы. - Основные средства: Основные средства включают землю, здания, машины и транспортные средства, которые используются в связи с бизнесом. Земля

Земля считается основным активом, но, в отличие от других основных средств, не подлежит амортизации, поскольку земля считается активом, который никогда не изнашивается.Здания

Здания относятся к категории основных средств и амортизируются с течением времени.Офисное оборудование

Сюда входит офисное оборудование, такое как копировальные аппараты, факсы, принтеры и компьютеры, используемые в вашем бизнесе.Машины

На этом рисунке представлены машины и оборудование, используемые на вашем предприятии для производства вашей продукции.Примеры оборудования могут включать токарные станки, конвейерные ленты или печатный станок.Транспортные средства

Сюда входят любые транспортные средства, используемые в вашем бизнесе.Всего основных средств

Это общая долларовая стоимость всех основных средств вашего бизнеса за вычетом накопленной амортизации. - Всего активов: Эта цифра представляет собой общую долларовую стоимость как краткосрочных, так и долгосрочных активов вашего бизнеса.

- Обязательства и собственный капитал: Сюда входят все долги и обязательства предприятия перед внешними кредиторами, поставщиками или банками, подлежащими выплате в течение одного года, плюс собственный капитал.Часто эту часть баланса называют просто «обязательствами». Кредиторская задолженность

Сюда входят все краткосрочные обязательства вашего бизнеса перед кредиторами, поставщиками и другими продавцами. Кредиторская задолженность может включать поставки и материалы, приобретенные в кредит.Векселя к оплате

Это представляет собой деньги, причитающиеся в краткосрочном цикле взыскания продолжительностью один год или меньше. Он может включать в себя банкноты, ипотечные обязательства или платежи за автомобиль.Начисленная заработная плата и удержание

Это включает любую заработанную заработную плату или удержания, причитающиеся сотрудникам или для сотрудников, но еще не выплаченные.Итого текущие обязательства

Это общая сумма всех текущих обязательств перед кредиторами, которые должны быть погашены в течение одного года.Долгосрочные обязательства

Это любые долги или обязательства компании, срок погашения которых превышает один год с текущей даты.Ипотечная задолженность

Это остаток по ипотеке, срок действия которой превышает текущий год. Например, вы могли выплатить трехлетнюю закладную на 15 лет, из которых оставшиеся 11 лет, не считая текущего года, считаются долгосрочными.Собственный капитал

Иногда его называют собственным капиталом. Собственный капитал состоит из первоначальных инвестиций в бизнес, а также нераспределенной прибыли, реинвестируемой в бизнес.Обыкновенные акции

Это акции, выпущенные в рамках первоначального или последующего инвестирования в бизнес.Нераспределенная прибыль

Это прибыль, реинвестируемая в бизнес после вычета любых выплат акционерам, например, выплаты дивидендов. - Итого обязательства и собственный капитал: Сюда входят все долги и денежные средства, причитающиеся внешним кредиторам, поставщикам или банкам, и оставшаяся сумма причитающихся акционерам, включая нераспределенную прибыль, реинвестированную в бизнес.

Copyright © 1999-2000 BusinessTown.com LLC

Как читать и понимать баланс | HBS Online

Когда дело доходит до понимания бизнеса, существует несколько финансовых отчетов, более важных, чем баланс.Баланс предлагает критически важную информацию о состоянии бизнеса, который может использоваться:

- Потенциальные инвесторы решают, инвестировать ли в компанию

- Владельцы бизнеса должны разработать более эффективную организационную стратегию

- Сотрудники должны корректировать свои процессы для лучшего достижения общих организационных целей

Независимо от того, являетесь ли вы владельцем бизнеса, сотрудником или инвестором, понимание того, как читать и понимать информацию в балансе, является важным навыком финансового учета.

Вот все, что вам нужно знать для понимания баланса, в том числе, что это такое, какую информацию он содержит, почему он так важен и лежащие в основе механизмы его работы.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое баланс?

Балансовый отчет — это финансовый документ, предназначенный для точного определения стоимости компании или организации — ее так называемой «балансовой стоимости».«В балансе это достигается путем перечисления и подведения итогов всех активов, обязательств и собственного капитала компании на определенную дату, также известную как« отчетная дата ».

Как правило, бухгалтерский баланс будет составляться и распространяться ежеквартально или ежемесячно, в зависимости от периодичности отчетности, как это определено законом или политикой компании.

Назначение баланса

Балансовый отчет представляет собой сводную информацию о бизнесе на данный момент времени.Это снимок финансового положения компании в разбивке по активам, обязательствам и собственному капиталу. Балансовые отчеты служат двум совершенно разным целям в зависимости от аудитории, которая их просматривает.

Когда бухгалтерский баланс проверяется внутри компании руководителем бизнеса, ключевой заинтересованной стороной или сотрудником, он предназначен для того, чтобы дать представление о том, преуспевает компания или терпит поражение. Основываясь на этой информации, внутренняя аудитория может изменить свою политику и подход: удвоить успех, исправить неудачи и повернуться к новым возможностям.

Когда бухгалтерский баланс просматривается извне кем-то, кто интересуется компанией, он предназначен для того, чтобы дать представление о том, какие ресурсы доступны для бизнеса и как они финансировались. На основе этой информации потенциальные инвесторы могут решить, стоит ли инвестировать в компанию. Точно так же можно использовать информацию в балансе для расчета важных показателей, таких как ликвидность, прибыльность и отношение долга к собственному капиталу.

Внешние аудиторы, с другой стороны, могут использовать баланс, чтобы убедиться, что компания соблюдает все законы об отчетности, которым она подчиняется.

Важно помнить, что баланс содержит информацию на определенную дату. По своей природе баланс всегда основан на прошлых данных. Хотя инвесторы и заинтересованные стороны могут использовать баланс для прогнозирования будущих результатов, прошлые результаты не являются гарантией будущих результатов.

Уравнение баланса

Информация, содержащаяся в балансе, чаще всего организована в соответствии со следующим уравнением: Активы = Обязательства + Собственный капитал .

Хотя это уравнение является наиболее распространенной формулой для балансовых отчетов, это не единственный способ систематизировать информацию. Вот другие уравнения, с которыми вы можете столкнуться:

Собственный капитал = Активы — Обязательства

Обязательства = Активы — Собственный капитал

Баланс должен всегда Баланс . Активы должны всегда равняться обязательствам плюс собственный капитал. Собственный капитал должен всегда равняться активам за вычетом обязательств.Обязательства должны всегда равняться активам за вычетом собственного капитала.

Если баланс не сбалансирован, вероятно, документ был составлен неправильно. Как правило, ошибки возникают из-за неполных или отсутствующих данных, неправильно введенных транзакций, ошибок в курсах обмена валют или уровнях запасов, неправильных расчетах капитала или неверно рассчитанной амортизации.

Рассмотрим подробнее, что обычно включается в каждую из этих категорий стоимости: активы, обязательства и собственный капитал.

1. Активы

Актив определяется как все, что принадлежит компании и имеет присущую количественную оценку. При необходимости бизнес может конвертировать актив в наличные с помощью процесса, известного как ликвидация. Активы обычно учитываются как положительные (+) в балансе и разбиваются на две дополнительные категории: оборотные активы и внеоборотные активы.

Оборотные активы обычно включают все, что компания ожидает преобразовать в наличные в течение года, например:

- Денежные средства и их эквиваленты

- Предоплата

- Опись

- Биржевые ценные бумаги

- Дебиторская задолженность

Внеоборотные активы обычно включают долгосрочные инвестиции, которые не предполагается конвертировать в денежные средства в краткосрочной перспективе, например:

- Земля

- Патенты

- Товарные знаки

- Бренды

- Гудвилл

- Интеллектуальная собственность

- Оборудование, используемое для производства товаров или оказания услуг

Поскольку компании инвестируют в активы для выполнения своей миссии, вы должны выработать интуитивное понимание того, что они собой представляют.Без этих знаний может быть сложно понять баланс и другие финансовые документы, которые говорят о здоровье компании.

Связано: Анализ финансовой отчетности: основы для не бухгалтеров

2. Обязательства

Обязательство — противоположность актива. В то время как актив — это то, чем владеет компания, обязательство — это то, что она должна . Обязательства — это финансовые и юридические обязательства по выплате определенной суммы денег должнику, поэтому они обычно указываются в балансе как отрицательные (-).

Так же, как активы подразделяются на краткосрочные и долгосрочные, обязательства подразделяются на краткосрочные или долгосрочные.

Краткосрочные обязательства обычно относятся к любому обязательству, причитающемуся к должнику в течение одного года, которое может включать:

- Расходы на заработную плату

- Арендные платежи

- Коммунальные платежи

- Долговое финансирование

- Кредиторская задолженность

- Прочие начисленные расходы

Долгосрочные обязательства обычно относятся к любым долгосрочным обязательствам или долгам, срок погашения которых не наступит в течение одного года, которые могут включать:

- Аренда

- Кредиты

- Облигации к выплате

- Пенсионные ассигнования

- Отложенные налоговые обязательства

Обязательства могут также включать обязательство предоставлять товары или услуги в будущем.

3. Собственный капитал

Собственный капитал , также известный как акционерный капитал , обычно относится ко всему, что принадлежит владельцам бизнеса после учета любых обязательств.

Если сложить все ресурсы, которыми владеет бизнес (активы), и вычесть все требования третьих сторон (обязательства), то остаточный остаток будет равен собственному капиталу.

Собственный капитал обычно включает два ключевых элемента.Первый — это денег , которые вносятся в бизнес в форме инвестиций в обмен на некоторую степень владения (обычно представленные акциями). Второй — прибыли , которую компания генерирует с течением времени и удерживает.

Пример баланса

Просматривая приведенный ниже образец баланса, вы можете извлечь важную информацию о состоянии компании, о которой идет речь.

Например, в этом балансе указано:

- Отчетный период заканчивается 30 ноября 2018 г. и сравнивается с аналогичным отчетным периодом предыдущего года

- Общая сумма активов компании составляет 60 173 долларов США, в том числе оборотные активы на 37 232 долларов США и внеоборотные активы на сумму 22 941 долларов США.

- Обязательства компании составляют 16 338 долларов США, включая 14 010 долларов США в виде краткосрочных обязательств и 2328 долларов США в виде долгосрочных обязательств.

- Компания сохранила прибыль в размере 45 528 долларов США за отчетный период, что немного больше, чем за аналогичный период прошлого года.

Важнейшее понимание

Информация, содержащаяся в балансе компании, является одной из наиболее важных для понимания руководителем бизнеса, регулирующим органом или потенциальным инвестором.Без этих знаний может быть сложно определить, борется ли компания или процветает, подчеркивая, почему обучение чтению и пониманию баланса является важным навыком для всех, кто интересуется бизнесом.

Хотите вывести свою карьеру на новый уровень? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету, которые научат вас основным финансовым концепциям, необходимым для понимания эффективности и потенциала бизнеса.

Баланс: определение, пример, элементы баланса

Время чтения: 4 минутыБаланс — это финансовый отчет, который содержит подробную информацию об активах или обязательствах компании на определенный момент времени.Это один из трех основных финансовых отчетов (два других — отчет о прибылях и убытках и отчет о движении денежных средств), используемых для оценки эффективности бизнеса.

Балансовый отчет служит справочным документом для инвесторов и других заинтересованных сторон, чтобы получить представление о финансовом состоянии организации. Это позволяет им сравнивать текущие активы и обязательства для определения ликвидности бизнеса или рассчитывать скорость, с которой компания приносит прибыль. Сравнение двух или более балансовых отчетов за разные моменты времени также может показать, как вырос бизнес.

С помощью этой информации заинтересованные стороны также могут понять перспективы компании. Например, баланс может использоваться в качестве доказательства кредитоспособности, когда компания подает заявку на получение ссуды. Видя, превышают ли текущие активы текущие обязательства, кредиторы могут увидеть, может ли компания выполнить свои краткосрочные обязательства и какой финансовый риск она берет на себя.

Пример баланса с форматом образцаБаланс отображает множество счетов, разделенных на активы и обязательства.Как и любой другой финансовый отчет, баланс может иметь незначительные вариации в структуре в зависимости от организации. Ниже приведен образец баланса, в котором показаны все основные счета, классифицированные по активам и обязательствам, так что обе стороны отчета равны.

Ключевые элементы и компоненты балансаБухгалтерский баланс состоит из двух основных разделов: активы и обязательства. Давайте подробно рассмотрим эти компоненты.

АктивыАктив — это то, что принадлежит компании и что способствует ее развитию. Активы можно классифицировать по конвертируемости, физическому существованию и использованию.

а. Конвертируемость : Определяет, можно ли легко конвертировать актив в наличные. На основании конвертируемости активы далее классифицируются на оборотные активы и основные средства.

Оборотные активы : Активы, которые можно легко конвертировать в денежные средства или их эквиваленты в течение одного года.Примеры включают краткосрочные депозиты, рыночные ценные бумаги и акции.

Основные средства : Активы, которые не могут быть легко или быстро преобразованы в денежные средства. Например, здания, машины, оборудование или товарные знаки.

б. Физическое существование : Активы могут быть двух типов: материальные и нематериальные.

Материальные активы : Активы, которые вы можете увидеть и почувствовать, например, канцелярские товары, машины, оборудование и здания.

Нематериальные активы : Активы, которые не существуют физически, например патенты, торговые марки и авторские права.

г. Использование : Активы можно разделить на операционные и внеоперационные.

Операционные активы : Активы, необходимые для ведения хозяйственной деятельности. Например, здания, машины и оборудование.

Внеоперационные активы : Краткосрочные инвестиции или рыночные ценные бумаги, которые не нужны для повседневной деятельности.

Обязательства — это то, что компания должна перед другими сторонами. Сюда входят долги и другие финансовые обязательства, возникающие в результате деловых операций. Компании погашают свои обязательства, возвращая их наличными или предоставляя эквивалентную услугу другой стороне. Обязательства перечислены в правой части баланса.

В зависимости от контекста обязательства можно разделить на краткосрочные и долгосрочные.

1. Краткосрочные обязательства : К ним относятся долги или обязательства, которые должны быть выполнены в течение года. Краткосрочные обязательства также называются краткосрочными активами и включают кредиторскую задолженность, проценты к уплате и краткосрочные ссуды.

2. Долгосрочные обязательства : Это долги или обязательства, срок погашения которых превышает год. Долгосрочные обязательства, также называемые долгосрочными обязательствами, включают задолженность по облигациям, долгосрочным векселям к оплате и отложенные налоговые обязательства.

Собственный капитал / прибыльСобственный капитал равен сумме активов за вычетом общей суммы обязательств. Другими словами, это сумма, которая может быть передана акционерам после выплаты долгов и ликвидации активов. Собственный капитал — один из наиболее распространенных способов представления чистой стоимости компании. Часть акционерного капитала представляет собой нераспределенную прибыль, которая представляет собой фиксированный процент от капитала акционера, который должен выплачиваться в качестве дивидендов.

Значение капитала может быть положительным или отрицательным.Если собственный капитал положительный, значит, у компании достаточно активов для погашения своих обязательств. Если он отрицательный, то обязательства превышают активы.

Общая последовательность счетов в балансеВ соответствии с общепринятыми принципами бухгалтерского учета (GAAP) текущие активы должны указываться отдельно от обязательств. Аналогичным образом, текущие обязательства должны быть представлены отдельно от долгосрочных обязательств. Счета текущих активов включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы, в то время как счета долгосрочных активов включают долгосрочные инвестиции, основные средства и нематериальные активы.

На счетах текущих обязательств у вас могут быть долгосрочные долги, проценты к уплате, заработная плата и платежи клиентов, в то время как долгосрочные обязательства включают долгосрочные долги, обязательства пенсионного фонда и задолженность по облигациям.

Счета активов будут указаны в порядке убывания срока погашения, а обязательства будут расположены в порядке возрастания. В соответствии с собственным капиталом счета располагаются в порядке убывания приоритета.

Формула и уравнение балансаУравнение баланса следует уравнению бухгалтерского учета, где активы находятся на одной стороне, обязательства и акционерный капитал — на другой стороне, а обе стороны уравновешивают.

Активы = Обязательства + Собственный капитал

Согласно уравнению, компания платит за то, что ей принадлежит (активы), занимая деньги в качестве услуги (обязательства) или забирая у акционеров или инвесторов (капитал).

ЗаключениеБалансовый отчет является важным справочным документом для инвесторов и заинтересованных сторон при оценке финансового состояния компании. Этот документ дает подробную информацию об активах и пассивах за определенный период времени.Используя эти данные, можно понять эффективность компании. Анализируя баланс, владельцы компаний могут поддерживать свой бизнес на хорошей финансовой основе.

Теперь, когда у вас есть представление о том, как значения записываются на нескольких счетах в балансе, вы можете более подробно рассмотреть на примере , как читать баланс . В этой статье мы обсудим различные сценарии, чтобы понять, как значения отражаются в балансовых счетах.

Понимание бухгалтерского баланса (определение и примеры)

Балансовые отчеты могут помочь вам увидеть общую картину: чистая стоимость вашей компании, сколько у вас денег и где они хранятся.Они также необходимы для привлечения инвесторов, получения кредита или продажи вашего бизнеса.

Так что вам определенно нужно знать, как его обойти. Вот здесь-то и пригодится это руководство. Мы проведем вас по балансам, шаг за шагом.

Что такое баланс?

Бухгалтерский баланс является одним из трех основных финансовых отчетов, наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств.

Балансовый отчет дает моментальный снимок ваших финансовых результатов в определенный момент, включая каждую запись в журнале с момента основания вашей компании.Он показывает, чем владеет ваш бизнес (активы), что он должен (обязательства) и какие деньги остаются у владельцев (собственный капитал).

Поскольку он обобщает финансы предприятия, баланс также иногда называют отчетом о финансовом положении. Компании обычно готовят его в конце отчетного периода, например месяца, квартала или года.

Назначение балансаПоскольку баланс отражает каждую транзакцию с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса.Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Информация в балансе вашей компании может помочь вам рассчитать ключевые финансовые коэффициенты, такие как соотношение «заемный капитал», которое показывает способность компании оплачивать свои долги собственным капиталом (в случае необходимости!). Еще более применимо соотношение текущей ликвидности: текущие активы / текущие обязательства.Это покажет вам, сможете ли вы выплатить все свои долги в течение следующих 12 месяцев.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы проверить, как ваши финансы изменились с течением времени. Вы сможете увидеть, как далеко вы продвинулись с первого дня.

Дополнительная литература: Как читать баланс

Простой шаблон балансаВы можете скачать простой шаблон баланса здесь.

Что входит в бухгалтерский баланс

Все балансы разделены на три категории: активы, обязательства и собственный капитал.

Активы

Начнем с активов — вещей, которыми владеет ваш бизнес и которые имеют долларовую стоимость.

Перечислите свои активы в порядке их ликвидности или того, насколько легко их можно превратить в наличные, продать или потребить. Все, что вы ожидаете конвертировать в наличные в течение года, называется текущими активами.

Оборотные активы включают:

- Деньги на расчетном счете

- Деньги в пути (перевод денег с другого счета)

- Дебиторская задолженность (деньги, причитающиеся вам покупателями)

- Краткосрочные вложения

- Опись

- Предоплата

- Эквиваленты денежных средств (валюта, акции и облигации)

С другой стороны, долгосрочные активы — это вещи, которые вы не планируете конвертировать в наличные в течение года.

Долгосрочные активы включают:

- Строения и земля

- Машины и оборудование (за вычетом накопленной амортизации)

- Нематериальные активы, такие как патенты, товарные знаки и гудвил (вы должны указать рыночную стоимость, по какой справедливой цене покупатель может их приобрести)

- Долгосрочные вложения

Допустим, у вас есть веганский ресторанный бизнес под названием «Где говядина?». По состоянию на 31 декабря активы вашей компании: деньги на текущем счете, неоплаченный счет за свадьбу, которую вы только что обслужили, а также посуда, посуда и столовые приборы на сумму 900 долларов.Вот как бы вы занесли свои активы в баланс:

| АКТИВЫ | |

|---|---|

| Банковский счет | $ 2 050 |

| Дебиторская задолженность | 6 100 долл. США |

| Оборудование | 900 долларов США |

| Итого активы | $ 9 050 |

Обязательства

Затем идут ваши обязательства — то, что ваш бизнес должен другим.

Перечислите свои обязательства по срокам их погашения.Как и активы, вы можете классифицировать их как текущие (срок погашения в течение года) и долгосрочный (срок погашения более чем через год).

Ваши текущие обязательства могут включать:

- Кредиторская задолженность (ваша задолженность перед поставщиками за товары, приобретенные в кредит)

- Заработная плата, которую вы должны сотрудникам за отработанные часы

- Займы, которые необходимо вернуть в течение года

- Задолженность по налогам

А вот некоторые (долгосрочные) долгосрочные обязательства:

- Займы, которые не нужно возвращать в течение года

- Облигаций, выпущенных вашей компанией

Возвращаясь к нашему примеру с кейтерингом, предположим, что вы еще не оплатили последний счет от поставщика тофу.У вас также есть бизнес-кредит, срок погашения которого истекает через 18 месяцев.

Вот обязательства компании Where’s the Beef:

| ОБЯЗАТЕЛЬСТВА | |

|---|---|

| Кредиторская задолженность | 150 долларов США |

| Долгосрочная задолженность | 2000 долларов США |

| Итого обязательства | 2150 долл. США |

Собственный капитал

Капитал — это деньги, которыми в настоящее время владеет ваша компания.(Эта категория обычно называется «собственный капитал» для индивидуальных предпринимателей и «акционерный капитал» для корпораций.) Она показывает, что принадлежит владельцам бизнеса.

Собственный капитал включает:

- Капитал (деньги, вложенные в бизнес собственниками)

- Частные или государственные акции

- Нераспределенная прибыль (вся ваша выручка за вычетом всех ваших расходов с момента запуска)

Собственный капитал также может уменьшаться, когда владелец выводит деньги из компании, чтобы заплатить себе, или когда корпорация выплачивает дивиденды акционерам.

Предположим, что вы вложили 2500 долларов в запуск бизнеса в 2016 году и еще 2500 долларов через год. С тех пор вы вывели из бизнеса 9000 долларов, чтобы заплатить себе, и оставили некоторую прибыль в банке.

Вот краткое изложение собственного капитала:

| КАПИТАЛ ВЛАДЕЛЬЦА | |

|---|---|

| Капитал | 5000 долларов США |

| Нераспределенная прибыль | $ 10 900 |

| Чертеж | –9 000 долл. США |

| Итого собственный капитал | $ 6 900 |

Уравнение баланса

Это бухгалтерское уравнение является ключом к балансу:

Активы = Обязательства + Собственный капитал

Активы переходят на одну сторону, обязательства плюс капитал — на другую.Обе стороны должны балансировать — отсюда и название «баланс».

В этом есть смысл: вы платите за активы своей компании, либо занимая деньги (т.е. увеличивая свои обязательства), либо получая деньги от владельцев (собственный капитал).

Образец баланса

Мы готовы поместить все в стандартный шаблон (его можно скачать здесь). Вот как выглядит образец баланса в правильном формате:

Ницца. Ваш баланс готов к работе.

Отлично. Что мне теперь с этим делать?

Поскольку баланс отражает каждую транзакцию с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы проверить, как ваши финансы изменились с течением времени.Вы сможете увидеть, как далеко вы продвинулись с первого дня.

Чем может помочь скамья

Все еще беспокоитесь о своем балансе? Попробуйте такую бухгалтерскую службу, как Bench. Мы свяжем вас с бухгалтером, который подготовит для вас вашу финансовую отчетность, чтобы вы всегда знали, на чем вы остановились.

Бухгалтерский баланс| Объяснение | AccountingCoach

Введение в бухгалтерский баланс

Знаете ли вы? Вы можете получить наш Балансовый сертификат достижений , когда присоединитесь к PRO Plus .Чтобы помочь вам освоить эту тему и получить сертификат, вы также получите пожизненный доступ к нашим материалам финансовой отчетности премиум-класса. К ним относятся наши видео-тренинги, наглядные пособия, карточки, шпаргалки, быстрый тест, быстрый тест с инструктажем, бизнес-формы и многое другое.

Примечание: Вы можете получить любой или все наши Свидетельства о достижениях для финансовой отчетности, баланса, отчета о прибылях и убытках, отчета о движении денежных средств, дебетов и кредитов, корректировок записей, оборотного капитала и ликвидности, финансовых коэффициентов, банковской выверки, и Учет заработной платы при обновлении учетной записи до PRO Plus .

Балансовый отчет (также известный как отчет о финансовом положении) отражает активы, обязательства и акционерный капитал корпорации на последний момент отчетного периода. Например, баланс на 31 декабря суммирует остатков на соответствующих счетах главной бухгалтерской книги после того, как были учтены все операции до полуночи 31 декабря.

Бухгалтерский баланс — это один из пяти финансовых отчетов, распространяемых U.S. Corporation. Чтобы получить полное представление о финансовом положении корпорации, необходимо изучить все пять финансовых отчетов, включая примечания к финансовым отчетам.

Структура баланса отражает уравнение бухгалтерского учета: активы = обязательства + акционерный капитал (или собственный капитал) . Использование двойной записи позволяет удерживать баланс в балансе.

Суммы, представленные в балансе, представляют собой сумму конечных остатков на счетах многих активов, обязательств и собственного капитала.Обобщенные суммы представлены в следующих разделах баланса:

- Оборотные активы

- Инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы

- Краткосрочные обязательства

- Долгосрочные обязательства

- Собственный капитал

Общепринятые принципы бухгалтерского учета (GAAP)

Чтобы помочь пользователям баланса, американская компания должна подготовить свою финансовую отчетность, распространяемую извне, в соответствии с общими правилами, известными как общепринятые принципы бухгалтерского учета (GAAP или US GAAP; произносится как «разрыв» ).ОПБУ США включает основные базовые принципы бухгалтерского учета, допущения и подробные стандарты бухгалтерского учета Совета по стандартам финансового учета (FASB).

Часть ОПБУ США заключается в подготовке финансовой отчетности с использованием метода начисления бухгалтерского учета (в отличие от кассового метода). Метод начисления означает, что баланс должен отражать обязательства с момента их возникновения до момента их выплаты. Это также означает, что в балансе будут отражены такие активы, как дебиторская задолженность и проценты к получению, когда суммы будут равны , заработано (в отличие от ожидания получения денег).Короче говоря, метод начисления дает более полный комплект финансовой отчетности.

US GAAP также будет означать, что некоторые из наиболее ценных вещей компании (фирменные наименования собственной разработки, товарные знаки, патенты, творческие сотрудники и т. Д.) Не будут включены в качестве активов в баланс компании.

Давайте начнем с рассмотрения некоторых форматов баланса.

Финансовая отчетность: баланс

Бухгалтерский баланс — это моментальный снимок финансового положения компании в определенный момент времени.Баланс показывает финансовое положение компании, то, чем она владеет (активы) и что она должна (обязательства и чистая стоимость). «Чистая прибыль» баланса всегда должна быть сбалансированной (т.е. активы = обязательства + чистая стоимость).

Отдельные элементы баланса меняются изо дня в день и отражают деятельность компании. Анализ того, как баланс меняется с течением времени, откроет важную информацию о бизнес-тенденциях компании. Следите за тем, как FindLaw поможет вам узнать, как вы можете:

- Следите за своей способностью собирать доходы,

- Определяет, насколько хорошо вы управляете своими запасами, а

- Оцените свою способность удовлетворить кредиторов и акционеров.

Обязательства и чистая стоимость

Обязательства и чистая стоимость активов на балансе представляют собой источники средств компании. Обязательства и чистая стоимость состоят из кредиторов и инвесторов, которые ранее предоставляли компании денежные средства или их эквивалент. В качестве источника средств они позволяют компании продолжать бизнес или расширять операции. Если кредиторы и инвесторы недовольны и недоверчивы, шансы компании на выживание ограничены. Активы, с другой стороны, представляют собой использование компанией средств.Компания использует наличные или другие средства, предоставленные кредитором / инвестором, для приобретения активов. Активы включают в себя все ценные вещи, которые принадлежат бизнесу или причитаются ему.

Обязательства представляют собой обязательства компании перед кредиторами, в то время как чистая стоимость активов представляет собой инвестиции владельца в компанию. На самом деле и кредиторы, и собственники являются «инвесторами» в компанию, с той лишь разницей, что они нервничают и в какие сроки они ожидают выплаты.

1.АКТИВЫКак отмечалось ранее, все ценности, принадлежащие бизнесу или связанные с ними, включаются в раздел «Активы» бухгалтерского баланса. Активы показаны по чистой стоимости продажи или чистой стоимости реализации (подробнее об этом позже), но оцененная стоимость обычно не принимается во внимание.

Оборотные активы

Оборотные активы — это активы, срок погашения которых составляет менее одного года. Они представляют собой сумму следующих категорий:

- Денежные средства

- Дебиторская задолженность (A / R)

- Опись (инв.)

- Векселя к получению (н / р)

- Предоплата

- Прочие оборотные активы