Способы подачи документов

Перейти Непосредственно через инспекцию: Адрес и платежные реквизиты Вашей инспекцииПо почте с уведомлением о вручении

Онлайн с использованием электронной подписи

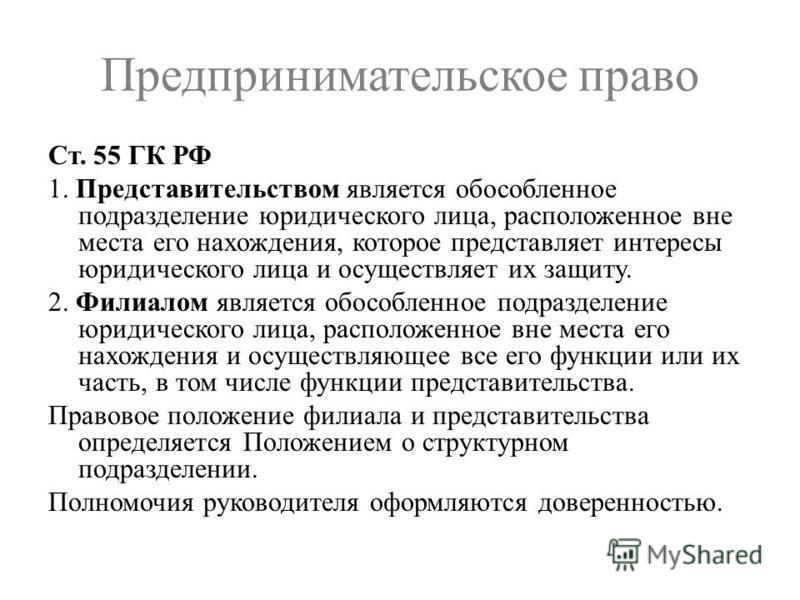

Ст. 55 ГК РФ. Представительства и филиалы юридического лица

1. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

2. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

3. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в едином государственном реестре юридических лиц.

См. все связанные документы >>>

1. В комментируемой статье говорится о праве юридического лица иметь обособленные подразделения, расположенные вне места его нахождения и не являющиеся юридическими лицами: филиалы и представительства.

Представительства юридического лица создаются для представления его интересов и осуществления его защиты. Представительство не выполняет производственные или иные основные функции юридического лица. Так, представительство банка, местом нахождения которого является Москва, не вправе осуществлять банковские операции в другом городе, где оно расположено.

2. Филиал отличается от представительства тем, что осуществляет все функции юридического лица или их часть, в том числе представительство. Например, филиал Сбербанка России, расположенный в гор. Воронеже, вправе выполнять кредитование, расчетные, платежные операции и пр.

3. В п. 3 комментируемой статьи подчеркивается, что представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. При этом юридическое лицо наделяет филиал (представительство) соответствующим имуществом, которое учитывается одновременно на балансе филиала (представительства) и на балансе юридического лица.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

Об обособленных и структурных подразделениях юридических лиц

Об обособленных и структурных подразделениях юридических лиц

ГОСУДАРСТВЕННЫЙ КОМИТЕТ УКРАИНЫ ПО ВОПРОСАМ

РЕГУЛЯТОРНОЙ ПОЛИТИКИ И ПРЕДПРИНИМАТЕЛЬСТВА

ПИСЬМО

от 19.07.2007 г. N 5292

Об обособленных и структурных подразделениях юридических лиц

Государственный комитет Украины по вопросам регуляторной политики и предпринимательства рассмотрел Ваше письмо относительно регистрации структурных подразделений предприятия и сообщает следующее.

Юридическим лицом, в соответствии с частью первой статьи 80 ГКУ ( 435-15 ), является организация, созданная и зарегистрированная в установленном законом порядке.

Статьей 87 ГКУ ( 435-15 ) определено, что юридическое лицо считается созданным со дня его государственной регистрации.

Юридическое лицо, согласно статье 89 ГКУ ( 435-15 ), подлежит государственной регистрации в порядке, установленном законом. Данные государственной регистрации включаются в единый государственный реестр, открытый для всеобщего ознакомления.

В единый государственный реестр, в соответствии с частью четвертой этой же статьи, вносятся сведения об организационноправовой форме юридического лица, о его наименовании, местонахождении, органах управления, филиалах и представительствах, цели учреждения, а также другие сведения, установленные законом.

Статьей 55 Хозяйственного кодекса Украины ( 436-15 ) (далее — ХКУ) установлено понятие субъектов хозяйствования.

К перечню субъектов хозяйствования, согласно данной статье, отнесены, в частности, хозяйственные организации — юридические лица, созданные в соответствии с Гражданским кодексом Украины ( 435-15 ), государственные, коммунальные и другие предприятия, созданные в соответствии с данным Кодексом, а также другие юридические лица, осуществляющие хозяйственную деятельность и зарегистрированные в установленном законом порядке. Также, в соответствии с этой же статьей, данные субъекты хозяйствования имеют право открывать свои филиалы, представительства, другие обособленные подразделения без образования юридического лица.

К перечню субъектов хозяйствования, согласно данной статье, отнесены, в частности, хозяйственные организации — юридические лица, созданные в соответствии с Гражданским кодексом Украины ( 435-15 ), государственные, коммунальные и другие предприятия, созданные в соответствии с данным Кодексом, а также другие юридические лица, осуществляющие хозяйственную деятельность и зарегистрированные в установленном законом порядке. Также, в соответствии с этой же статьей, данные субъекты хозяйствования имеют право открывать свои филиалы, представительства, другие обособленные подразделения без образования юридического лица.Статьей 64 ХКУ ( 436-15 ) установлено, что предприятие самостоятельно определяет свою организационную структуру, устанавливает численность работников и штатное расписание.

Этой же статьей определена организационная структура предприятия, в соответствии с которой предприятие может состоять из производственных структурных подразделений (производств, цехов, отделений, участков, бригад, бюро, лабораторий и т.

Функции, права и обязанности структурных подразделений предприятия (организации, учреждения) определяются положениями о них, которые утверждаются в порядке, определенном уставом предприятия (организации, учреждения) или другими учредительными документами.

В то же время данной статьей установлено, что предприятие имеет право создавать филиалы, представительства, отделения и другие обособленные подразделения, согласовывая вопросы о размещении таких подразделений предприятия с соответствующими органами местного самоуправления в установленном законодательством порядке. Такие обособленные подразделения не имеют статуса юридического лица и действуют на основе положения о них, утвержденного предприятием (организацией, учреждением).

Предприятия могут открывать счета в учреждениях банков через свои обособленные подразделения в соответствии с законом.

Статьей 95 ГКУ ( 435-15 ) установлены определения филиала и представительства, согласно которым филиалом является обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее все или часть его функций.

Представительством является обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее представительство и защиту интересов юридического лица.

Филиалы и представительства не являются юридическими лицами. Они наделяются имуществом юридического лица, которое их создало, и действуют на основании утвержденного им положения.

Руководители филиалов и представительств назначаются юридическим лицом и действуют на основании выданной им доверенности.

Статьей 1 Закона Украины «О государственной регистрации юридических лиц и физических лиц — предпринимателей» ( 755-15 ) (далее — Закон о регистрации) установлены определения терминов и их значения, в которых эти термины употребляются в данном Законе.

Так, обособленное подразделение юридического лица — это филиал, другое подразделение юридического лица, находящееся вне его местонахождения и производящее продукцию, выполняющее работы или операции, предоставляющее услуги от имени юридического лица, либо представительство, осуществляющее представительство и защиту интересов юридического лица.

Кроме того, в соответствии с пп. 2.1.3 пункта 2.1 статьи 2 Закона Украины «О налогообложении прибыли предприятий» ( 334/94-ВР ) филиалы, отделения и другие обособленные подразделения плательщиков налога, указанных в пп. 2.1.1 данного пункта, не имеющие статуса юридического лица, расположенные на территории иной, нежели такой плательщик налога, территориальной громады, — являются плательщиками налога.

Обращаем внимание на то, что в перечне плательщиков налогов отсутствуют структурные подразделения юридического лица.

На основании вышеизложенного считаем, что очевидным является то, что между определениями «структурное подразделение» и «обособленное подразделение» есть существенная разница.

То есть структурным подразделением предприятия (организации, учреждения) является такое его звено, которое имеет четко определенные функции в производственном процессе, отличающиеся от функций других звеньев, и в силу этого входит в целое как организационно обособленная от других подразделений часть предприятия (организации, учреждения). То есть структурное подразделение не является обособленным ни организационно, ни территориально от предприятия (организации, учреждения), поскольку руководитель такого подразделения назначается на должность и действует в соответствии со штатным расписанием предприятия (организации, учреждения), а не на основании доверенности от имени юридического лица, как это предусматривается действующим законодательством для обособленных подразделений (филиалов, представительств и т. п.). Другим существенным отличием является то, что обособленное подразделение юридического лица располагается вне его местонахождения и осуществляет все или часть его функций и является плательщиком налога на прибыль.

Относительно порядка государственной регистрации обособленных подразделений сообщаем, что в соответствии со статьей 58 ХКУ ( 436-15 ) открытие субъектом хозяйствования филиалов (отделений), представительств без образования юридического лица не требует их государственной регистрации.

Однако в соответствии с частью пятой статьи 95 ГКУ ( 435-15 ) сведения о филиалах и представительствах юридического лица включаются в единый государственный реестр.

Статьей 17 Закона о регистрации ( 755-15 ) также установлено, что в Едином государственном реестре юридических лиц и физических лиц — предпринимателей (далее — Единый государственный реестр) содержатся сведения относительно юридического лица, в частности об обособленных подразделениях юридического лица (а не о структурных подразделениях).

Статьей 28 этого же Закона ( 755-15 ) определено, что сведения об обособленных подразделениях юридического лица прилагаются к его регистрационному делу и включаются в Единый государственный реестр.

Этой же статьей установлен порядок представления государственному регистратору сведений об обособленном подразделении юридического лица для включения их в Единый государственный реестр.

Этой же статьей установлен порядок представления государственному регистратору сведений об обособленном подразделении юридического лица для включения их в Единый государственный реестр.Так, в соответствии с частью третьей указанной статьи исполнительный орган юридического лица или уполномоченное им лицо обязаны представить (направить заказным письмом с описью вложения) государственному регистратору по местонахождению юридического лица заполненную регистрационную карточку на создание обособленного подразделения юридического лица ( za447-07 ) ( форма N 5 ) и решение органа управления юридического лица о создании обособленного подразделения или уведомление установленного образца о закрытии обособленного подразделения. Формы регистрационных карточек утверждены приказом Госкомпредпринимательства Украины от 20.04.2007 N 54 ( z0447-07 ), зарегистрированным в Министерстве юстиции Украины 3 мая 2007 года за N 447/13714.

И.

О.Председателя

О.Председателя К.Ващенко

Структурные и обособленные подразделения. Налоги & бухучет, № 3, Январь, 2020

Любое юридическое лицо может состоять из структурных подразделений, а также создавать филиалы, представительства, отделения и другие обособленные подразделения (ч. 1 и 4 ст. 64 ХКУ). Причем предприятия самостоятельно определяют свою внутреннюю структуру. То есть могут решать, что им необходимо создать: структурное подразделение или, например, филиал. Подробно о том, чем обособленные подразделения отличаются от структурных, мы с вами говорили в «Налоги и бухгалтерский учет», 2019, № 69. Поэтому на этом вопросе подробно останавливаться не будем, а сразу перейдем к «фишкам» подачи формы № 1ДФ за работников обособленных подразделений.

Здесь все будет зависеть от того, уполномочило ли головное предприятие обособленное подразделение быть налоговым агентом или нет.

Если да, то обособленное подразделение как налоговый агент обязано самостоятельно:

— начислить, удержать и перечислить НДФЛ и ВС с доходов наемных работников, трудоустроенных в таком подразделении, в местный бюджет по своему местонахождению;

— формировать и подавать в налоговый орган по своему местонахождению Налоговый расчет по форме № 1ДФ. При этом в реквизитах формы указываются данные обособленного подразделения.

Если обособленное подразделение не уполномочено на выполнение функций налогового агента, то головное предприятие само за него:

— начисляет, удерживает с доходов работников такого подразделения НДФЛ и перечисляет его в местный бюджет по местонахождению неуполномоченного обособленного подразделения, а ВС — в бюджет по местонахождению головного предприятия;

1431740″>— отражает информацию о доходах работников такого подразделения и суммах начисленного/перечисленного НДФЛ в форме № 1ДФ в виде отдельной порции. Оригинал такой порции головное предприятие подает налоговикам по своему местонахождению, а копию — в налоговый орган по местонахождению неуполномоченного подразделения. А вот ВС с доходов наемных работников головное предприятие отражает не в отдельной порции, а в общей сумме доходов, начисленных/выплаченных физлицам, в первой порции формы № 1ДФ.

1431740″>— отражает информацию о доходах работников такого подразделения и суммах начисленного/перечисленного НДФЛ в форме № 1ДФ в виде отдельной порции. Оригинал такой порции головное предприятие подает налоговикам по своему местонахождению, а копию — в налоговый орган по местонахождению неуполномоченного подразделения. А вот ВС с доходов наемных работников головное предприятие отражает не в отдельной порции, а в общей сумме доходов, начисленных/выплаченных физлицам, в первой порции формы № 1ДФ.

Переходим к структурным подразделениям.

Фискалы считают, что правила уплаты НДФЛ и подачи формы № 1ДФ по структурным подразделениям такие же, как по неуполномоченным обособленным подразделениям, о которых мы говорили выше. А именно: предприятие — налоговый агент обязано перечислять НДФЛ в местный бюджет по местонахождению своего структурного подразделения (см. письмо ГФСУ от 27.03.2019 г. № 10278/7/99-99-13-04-04-17). Данное требование распространяется на любое структурное подразделение юрлица (цех, отделение, участок, бюро, лабораторию, службу и т. д.), расположенное на иной территории, нежели такое юридическое лицо.

письмо ГФСУ от 27.03.2019 г. № 10278/7/99-99-13-04-04-17). Данное требование распространяется на любое структурное подразделение юрлица (цех, отделение, участок, бюро, лабораторию, службу и т. д.), расположенное на иной территории, нежели такое юридическое лицо.

Мы с такой позицией не согласны и считаем, что вывод фискалов безоснователен и противоречит п.п. 14.1.30, п. 168 НКУ и ч. 2 ст. 64 Бюджетного кодекса Украины (ср. 025069200). Обязанность по уплате НДФЛ по местонахождению подразделения установлена ст. 168 НКУ только для обособленных подразделений, коими структурные подразделения не являются (см. ст. 64 ХКУ).

Итог таков: если вы выбираете вариант фискалов, то форму № 1ДФ подаете по такому же принципу, как за неуполномоченное обособленное подразделение. Формируете информацию о доходах работников структурного подразделения и суммах начисленного/перечисленного НДФЛ в форме № 1ДФ в виде отдельной порции. А вот ВС — в первой порции в общей сумме доходов, начисленных/выплаченных в отчетном квартале.

А вот ВС — в первой порции в общей сумме доходов, начисленных/выплаченных в отчетном квартале.

Далее копию порции с данными о доходах работников структурного подразделения и подаете в налоговый орган по местонахождению структурного подразделения.

Если вы согласны с нами и считаете, что ваше структурное подразделение ≠ обособленное подразделение, и уплачиваете НДФЛ в местный бюджет по местонахождению юрлица, в таком случае и в форме № 1ДФ доходы работников структурного подразделения, которое расположено в другом городе, отражаете вместе с доходами других работников предприятия, а форму № 1ДФ подаете в налоговый орган по местонахождению юрлица.

Особенности и порядок открытия филиала

Разбираемся как открыть филиал и когда это потребуется.

Услуга по открытию филиалов в настоящее время всё чаще становится актуальной и востребованной, так как не оценить преимущества, связанные с открытием филиалов просто невозможно.

Не редки случаи, когда открытие филиала путают с открытием компании, объясняя это тем, что разница между филиалом и, например, обществом с ограниченной ответственностью не существенна.

Всё же, давайте попробуем разобраться с таким вопросом как открытие филиала и определить связанные с этим плюсы и минусы.

Важно при открытии филиала обратиться к специалисту, которые поможет и возьмет решение всех вопросов на себя.

Чем отличается филиал от представительства

Часто филиал сравнивают с представительством, объясняя тем, что они являются обособленными подразделениями, а значит, разделения между ними быть не должно.

Наш «старый добрый друг» Гражданский кодекс РФ дает следующую формулировку филиала и представительства:

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Действительно, на первый взгляд, практически идентичные фразы, но почувствовать разницу между ними можно будет лишь в том случае, когда юридическое лицо начнет работу непосредственно с филиалом и представительством.

Как говорится : «Всё познается в сравнении», поэтому каждое из этих двух обособленных подразделений обладает теми характеристиками, которые способны отвечать требованиям определенного юридического лица.

Представительства и филиалы не являются юридическими лицами, но их объединят одно общее понятие, как филиал так и представительство являются обособленными подразделениями.

Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Исходя из определений, следует, что филиал является наиболее расширенным понятием чем представительство и может заниматься предпринимательской (коммерческой) деятельностью.

Функции представительства ограничены в большей степени, поэтому оно создается, в первую очередь, для представительства и защиты интересов создавшего его юридического лица.

Давайте разберем эти моменты подробнее, а также определим общие черты, объединяющие филиал и представительство

- филиал и представительство ведут деятельность исключительно от имени создавшей ее организации, так как не являются юридическими лицами;

- филиал и представительство не несут ответственность по обязательствам учредивших их организаций;

- филиал и представительство имеют право отстаивать свои интересы во всех инстанциях, включая возможность подачи исковых заявлений с суд, но только от имени головной организации;

- филиал и представительство не могут быть зарегистрированы в государственных органах, в связи с тем что этой обязанностью наделена организация, учредившая филиал или представительство;

- филиал и представительство наделены имуществом создавших их обществ, но собственниками этого имущества они быть не могут;

- в филиалах и представительствах должны быть руководители, назначаемые головной организацией и действующие на основании Положения;

- филиал и представительство действуют на основании утвержденных Положений.

Это всего лишь минимальный перечень, который можно поверхностно обозначить.

Как и любая юридическая процедура, создание филиала или представительства не может обойтись без решения общего собрания учредителей общества.

Данную обязанность закрепляет Гражданский кодекс РФ, указывающий также на то, что в устав организации в обязательном порядке должны быть внесены изменения, касающиеся как создания филиала/представительства, так и их прекращения деятельности в дальнейшем.

Так как филиал и представительства являются обособленными подразделениями, их часто путают со структурными подразделениями, информацию о которых вносить в учредительные документы не обязательно.

Поэтому в данном случае следует внести ясность относительно того, какое подразделение всё же необходимо указать в уставе общества.

В статье 55 Гражданского кодекса РФ дается четкое указание, что представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Следует обратиться и к Налоговому кодексу РФ, в котором формулировка обособленного подразделения трактуется следующим образом: «…любое территориально обособленное от нее (организации) подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца…».

Конечно, из положений законодательства РФ можно сделать вывод о том, что создавая, например, структурное подразделение в обществе, в дальнейшем, его можно будет признать обособленным и легко спутать с филиалом/представительством, достаточно всего лишь оборудовать рабочие места, но, учитывая размытость данной информации, всё же необходимо учесть один важный фактор, влияющий на его полноценную работу, соответствовать целям создания и выполнять определенные функции обособленное подразделение сможет тогда, когда информация о нем будет содержаться в уставе юридического лица.

Основываясь практическим опытом, не зависимо от названия и общей формулировки обособленного подразделения, указанной Налоговым законодательством РФ, филиалы и представительства должны иметь документальное основание своего создания, только тогда деятельность филиала или представительства можно считать законной.

Под документальным основанием понимается, как раз, формулировка в Уставе головной организации о создании либо филиала либо представительства, а также наличие Положения о деятельности обособленного подразделения.

Учредительные документы должны дополнительно содержать информацию об адресе (место нахождение) филиалов или представительств и, если это необходимо, контактные телефоны.

Ни одно обособленное подразделение не может полноценно функционировать без руководителя и Положения, регламентирующего его деятельность.

Руководитель обособленного подразделения назначается юридическим лицом, создавшим филиал или представительство и осуществляет свои функции на основании доверенности, выданной исключительно руководителю обособленного подразделения.

Положения о филиале или представительстве определяются юридическим лицом – головной организацией.

Как правило, в Положении указываются основные цели и задачи создания обособленного подразделения, виды деятельности, органы управления, информация по имуществе филиала/представительства, способы и порядок взаимодействия обособленного подразделения и общества, а также компетенция органов управления.

Когда стоит открывать филиал?

Тема открытия филиальной сети по определенным регионам является распространенной и заманчивой, но для того, чтобы открыть для начала хотя бы один филиал, необходимо всё-таки ответить на единственный вопрос: «Зачем?».

Так как при создании филиала необходимо пройти государственную регистрацию устава юридического лица, а функционировать филиал не сможет без оборудованных рабочих мест, головной организации нужно заранее просчитать затраты и провести анализ регионов и регионов с наибольшим потенциальным ростом развития производства.

Если компания ограничена в средствах, а без выхода на рынок не обойтись, неуправляемый риск – это не самое лучшее решение, которое могут принять руководители компаний на данный момент.

Единственным возможным вариантом будет являться использование дилерских услуг, которые требуют меньших вложений и приносят стабильный доход, причем дилерами могут быть как физические, так и юридические лица.

Наверное, это самая подходящая альтернатива для компаний, которые находятся на стадии развития и не имеют доходов, позволяющих расширять сети оказания своих услуг созданием филиалов.

Безусловно, у каждого варианта имеются свои достоинства и недостатки.

С филиалами легче работать, так как крупные клиенты отдают преимущество именно филиалам или представительствам, а те, в свою очередь, начинают зарабатывать репутацию – одно из главных составляющих успеха.

Среди минусов – риски, которые как «русская рулетка» в случае небольшого отступления от плана могут обернуться крахом всего бизнеса в целом.

Не секрет, что стратегия компания в рамках планирования не всегда находит своё отражение в режиме времени «Он-лайн», так как реальная ситуация при условиях экономической нестабильности по сути очень уязвима, поэтому, отвечая на вопрос: «Когда открыть филиал?» нужно понять нужен ли компании филиал именно сейчас.

Когда мы слышим из СМИ об известном бренде одежды или новом продукте Банка, многие из нас делают поспешные выводы о том, что «такой раскрутке» бренд или Банк обязаны благодаря филиальным сетям, рекламной акции и правильным подсчетам аналитиков, но на самом же деле, секрет успеха, возможно, скрыт в терпеливом ожидании и попытках найти компромисс между быстрым ростом дохода и узнаваемостью компании.

Определяя рациональные пути следует понимать, что управление рисками – это искусство, которому следует учиться годами и, даже десятилетиями, а создание филиальной сети – это всего лишь необходимость.

Итак, пришло время пройтись по документам, необходимым для открытия филиала

- принятие решения общим собранием участников об открытии филиала;

- внесение изменений в Устав юридического лица в связи с созданием филиала;

- утверждение Положения о филиале;

- подача заявления в регистрационный орган по месту нахождения юридического лица;

- изготовление печати филиала.

Срок регистрации изменений в уставе, связанных с открытием филиала составляет по закону пять дней.

По истечении этого времени регистрационный орган выдает Свидетельство, новую редакцию Устава, Положение о филиале, выписку из ЕГРЮЛ.

Далее необходимо поставить на учет обособленное подразделение в налоговом органе.

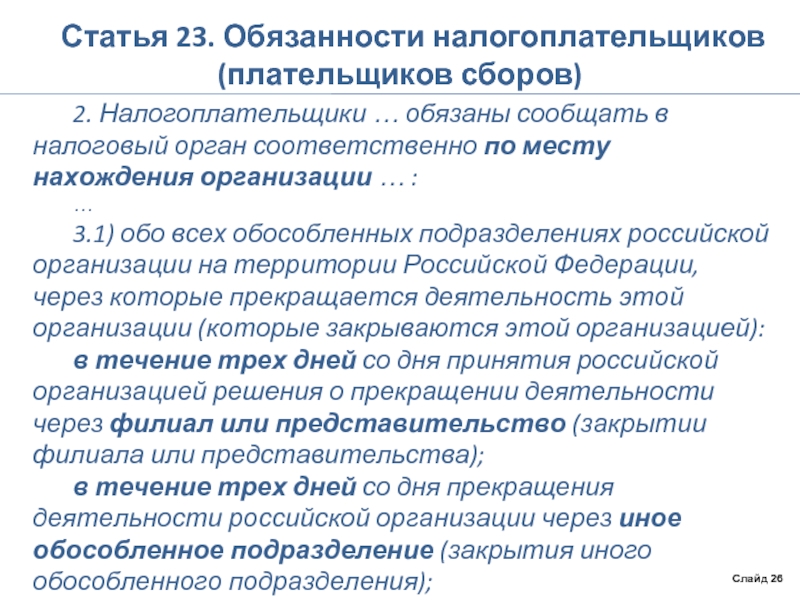

В соответствии со статьей 23 Налогового Кодекса РФ налогоплательщики, в течение одного месяца со дня создания подразделения или прекращения деятельности организации через него (закрытия), обязаны письменно сообщать в налоговый орган обо всех обособленных подразделениях, созданных на территории Российской Федерации.

Постановка на учет в налоговых органах по месту нахождения обособленного подразделения осуществляется на основании заявления.

В случае невыполнения требования о постановке на учет обособленного подразделения организация может быть оштрафована.

Что же касается постановки на учет в фондах, то необходимость регистрации организации во внебюджетных фондах по месту нахождения обособленного подразделения возникает, если филиал имеет отдельный баланс и расчетный счет.

Основными документами филиала являются

- Положение о филиале;

- Свидетельство об изменениях юридического лица – головной организации;

- Выписка из Единого государственного реестра юридических лиц;

- Уведомление о постановке на учет в налоговом органе;

- Решение о создании филиала;

- Постановка филиала во внебюджетных фондах;

- Приказ о назначении на должность руководителя филиала.

Если Вам требуется помощь юриста по регистрации — смело обращайтесь — консультация совершенно бесплатно!

Советуем почитать:

По каким признакам определяется структурное подразделение образовательной организации? Можно ли считать присоединенный к школе детский сад структурным подразделением? Будут ли считаться структурными подразделениями части образовательного учреждения, распо

Законодательство не содержит универсального определения структурного подразделения организации. Исходя из сложившейся практики, под структурными подразделениями организаций принято считать их части, обособленные по территориальному или функциональному признаку. Так, в соответствии со статьей 55 Гражданского кодекса РФ филиалом или представительством юридического лица является обособленное подразделение юридического лица, расположенное вне места его нахождения, при этом филиал осуществляет все функции головной организации или их часть, а представительство может только представлять интересы организации и осуществлять их защиту. При этом под другой местностью, по мнению судебных органов, следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта (например, часть третья п. 16 Постановления Пленума Верховного Суда РФ от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»).

В статье 27 Федерального закона № 273-ФЗ приведен широкий перечень различных структурных подразделений образовательных организаций, свойственных различным их типам, видам и направленности образовательных программ, а также иным особенностям функционирования. В их числе Федеральный закон называет филиалы, представительства, отделения, факультеты, институты, центры, кафедры, подготовительные отделения и курсы, научно-исследовательские, методические и учебно-методические подразделения, лаборатории, конструкторские бюро, учебные и учебно-производственные мастерские, клиники, учебно-опытные хозяйства, учебные полигоны, учебные базы практики, учебно-демонстрационные центры, учебные театры, выставочные залы, учебные цирковые манежи, учебные танцевальные и оперные студии, учебные концертные залы, художественно-творческие мастерские, библиотеки, музеи, спортивные клубы, студенческие спортивные клубы, школьные спортивные клубы, общежития, интернаты, психологические и социально-педагогические службы, обеспечивающие социальную адаптацию и реабилитацию нуждающихся в ней обучающихся. За исключением филиалов и представительств иные структурные подразделения можно считать обособленными именно по признаку исполняемых функций. Данный перечень является открытым, причем действующее законодательство не устанавливает каких-либо запретов считать структурными подразделениями и иные «части» образовательной организации.

Например, присоединенный к общеобразовательному учреждению детский сад можно будет считать структурным подразделением данного учреждения, деятельность которого отличается уровнем реализуемой общеобразовательной программы. При этом не имеет принципиального значения (если это не филиал) территориальное место расположения групп детей бывшего детского сада. И наоборот, если присоединенная к общеобразовательному учреждению начальная школа попросту расширила уже имеющийся контингент классов-комплектов начальной школы, то считать её структурным подразделением необоснованно.

Таким образом, само по себе расположение образовательной организации и её частей в различных зданиях с разными юридическими адресами еще не является достаточным основанием считать эти части структурными подразделениями, так как отсутствует функциональная обособленность этих частей.

Важный юридический аспект структурирования образовательных организаций присутствует при оформлении трудовых отношений с работниками: если в трудовом договоре при приеме на работу указывалось структурное подразделение, то постоянное или даже временное изменение структурного подразделения считается переводом на другую работу, требующим согласия работника (ст. 72.1 Трудового кодекса РФ).

Создание и функционирование структурных подразделений образовательной организации регулируется локальными нормативными актами (части 2, 4 ст. 27 Федерального закона № 273-ФЗ).

Структурные подразделения: виды, особенности, налогообложение

Бизнес растет – появляется необходимость в расширении организации. Что открыть: филиал, представительство или обособленное подразделение? Как это влияет на налоговую отчетность? Рассказываем на примерах подразделений разного типа.

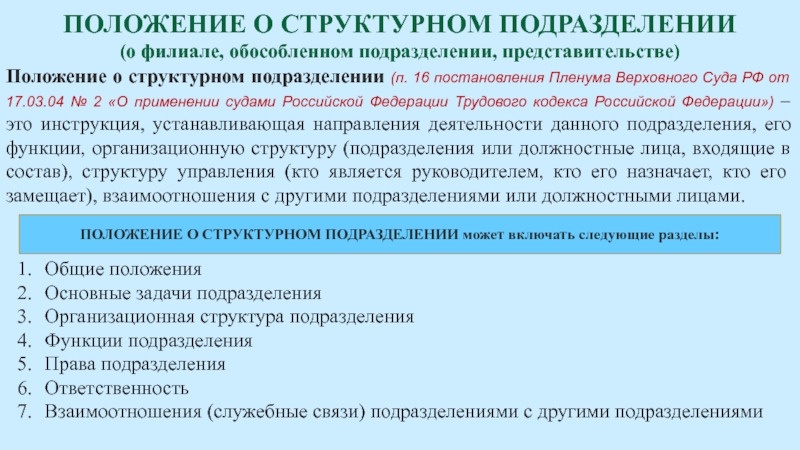

Определение и основные характеристики структурных подразделенийСтруктурное подразделение — это часть компании, необходимая для организации работы сотрудников и предприятия. Порядок создания, правовые аспекты по отношению к другим подразделениям, задачи, права и обязанности структурного подразделения определяет положение о структурном подразделении. Единой формы документа нет, главное — прописать все нюансы.

Есть два типа подразделений:

-

внутренние;

-

обособленные.

Обособленные делятся на:

-

филиалы;

-

представительства;

-

другие виды СП.

Руководитель структурного подразделения действует по доверенности, а само СП не является самостоятельным юрлицом. Компании не обязательно выводить на отдельный баланс и вести учет структурного подразделения отдельно, такого требования в законодательстве нет. Но юрлицо вправе принять это решение самостоятельно и закрепить его в положении.

Особенности видов структурных подразделенийРабота структурных подразделений регулируется Гражданским, Налоговым и Трудовым кодексами.

Внутренние структурные подразделения — отделы организации, включающие сотрудников с похожими обязанностями. Например, отдел продаж в строительной компании — это внутреннее подразделение. Работники подразделения трудятся в офисе/здании компании, по основному адресу юрлица. Деление на отделы обусловлено необходимостью компании и отображается только во внутренних документах.

Обособленные структурные подразделения — любые территориально обособленные подразделения компании, где обустроены стационарные рабочие места (ст. 11 НК РФ). Например, расположенный на другом конце города склад, где трудятся кладовщики и грузчики, работающие в той же строительной компании. Компания (юрлицо) наделяет обособленные подразделения имуществом и обязуется указать их в ЕГРЮЛ (ст. 55 ГК РФ).

В каждом обособленном СП могут быть свои внутренние подразделения. Например, отдел логистики на складе.

Филиал — это обособленное СП, которое выполняет частично или полностью функции основного структурного подразделения, в том числе функции представительства. Например, основной офис строительной компании расположен в Москве, а филиал открыт в Самарской области, где строится объект.

Представительство — это обособленное СП, которое представляет интересы основного подразделения и защищает их на месте. Например, строительная компания (субподрядчик) открыла представительство в Уфе, где находится основной офис генподрядчика, и ведет переговоры, участвует в собраниях.

Если СП находится удаленно от основного подразделения и в нем есть обустроенные рабочие места, то оно признается обособленным вне зависимости от желания руководства компании. При этом дистанционная работа не относится к деятельности в обособленном подразделении. В ст. 312.1 ТК РФ прямо указано, что в этом случае сотрудник выполняет обязанности вне СП или любой другой территории работодателя. Склад стройматериалов из нашего примера не относится к филиалу или представительству, а считается другим видом обособленного СП.

Согласно ст. 23 НК РФ, компания обязана сообщить в ФНС информацию об обособленных подразделениях в сроки:

-

не позднее 1 месяца после учреждения;

-

не позднее 3 дней с момента внесения изменений в положение об СП;

-

не позднее 3 дней со дня закрытия.

Особенности налоговой отчетности обособленных подразделений регламентированы ст. 83 и ст. 288 НК РФ:

-

Организация выплачивает налог по месту нахождения каждого из ее структурных подразделений в федеральный и региональный бюджеты.

-

Если компания затрудняется с выбором налогового органа для подачи отчетности, то это решение принимает ФНС.

-

Сумма налога высчитывается на основании доли прибыли каждого подразделения.

-

При вопросах о необходимости создания СП организация может обратиться за разъяснениями в ФНС. Например, если сотрудники пребывают в длительных командировках.

-

Если подразделение выведено на отдельный баланс, то его прибыль не учитывается в общей прибыли компании.

Также по ст. 143 НК РФ подразделения не являются плательщиками НДС. Поэтому, например, счета-фактуры не могут выставляться от их имени, а только от имени юрлица.

Согласно ст. 346.12 НК РФ, если у компании есть филиалы, то она не может применять УСН. На представительства и «простые» структурные подразделения это ограничение не распространяется.

Внутренние подразделения компании включаются в общую отчетность, к ним не предъявляются никакие дополнительные требования.

Порядок уплаты налога и представления отчетности за обособленные подразделения|

Налоги |

Как платить налог |

Как представлять отчетность |

|

НДС |

НДС полностью платит головная организация |

Декларацию подает головная организация |

|

Налог на доходы физических лиц |

Налог перечисляется по местонахождению организации и ее обособленных подразделений. Налог по местонахождению обособленных подразделений надо платить исходя из суммы дохода, начисляемого и выплачиваемого работникам этих подразделений |

Сведения о доходах работников по форме 2-НДФЛ подает головная организация. В то же время филиал может сам сдавать сведения о доходах по своим сотрудникам. Но при условии, что руководитель филиала уполномочен головной организацией представлять ее интересы в инспекции. При этом справки в любом случае сдают в инспекцию по месту регистрации головного офиса |

|

Единый социальный налог и пенсионные взносы |

Налог и взносы перечисляются в целом по организации. Исключение — обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц. Они сами исполняют обязанности организации по уплате ЕСН и взносов в Пенсионный фонд |

Если филиал выделен на отдельный баланс и имеет расчетный счет по итогам квартала, полугодия и 9 месяцев, бухгалтер подразделения должен сдавать расчеты по авансовым платежам, а по результатам года — декларацию по месту постановки на учет подразделения. При этом суммы платежей, которые уплачивают обособленные подразделения, не включаются в декларацию и расчет по авансовым платежам, которые сдает организация по своему местонахождению. Кроме того, подразделению необходимо отчитываться по форме 4-ФСС РФ, а также представлять документы персонифицированного учета. Если же филиал не выделен на отдельный баланс, не имеет своего расчетного счета, отчитываться за него должна головная фирма |

|

Налог на прибыль организаций |

Налог в федеральный бюджет перечисляется в полном объеме по местонахождению головной организации. В региональный бюджет — по местонахождению организации и ее обособленных подразделений. Исключение — когда на территории одного субъекта РФ у предприятия есть несколько филиалов или же в одном регионе расположено головное отделение и филиалы. Тогда организация вправе выбрать ответственное подразделение (им может быть и головной офис, и один из филиалов), которое будет платить налог |

По местонахождению организации представляется декларация в целом по организации с распределением сумм налога по обособленным подразделениям. По местонахождению обособленных подразделений заполняются: |

|

Транспортный налог |

Уплата налога и авансовых платежей производится по местонахождению транспортных средств. То есть по месту их государственной регистрации |

Декларации (расчеты) по транспортному налогу нужно сдавать в ту инспекцию, на территории которой стоит на учете транспортное средство |

|

Налог на игорный бизнес |

Налог перечисляется по месту регистрации объектов, которые облагаются налогом на игорный бизнес |

Отчетность надо сдавать по месту регистрации объектов, которые облагаются налогом на игорный бизнес |

|

Налог на имущество |

Налог на имущество по движимому имуществу платит головная компания. Исключение — обособленные подразделения, выделенные на отдельный баланс. Они платят налог самостоятельно. Кроме того, налог нужно платить отдельно по объектам недвижимости. Причем независимо от того, находятся они по местонахождению подразделений, не выделенных на отдельный баланс, или в регионах, где у организации вообще нет обособленных подразделений. В любом случае платить налог на имущество нужно там, где находится недвижимость. |

Отчитываться по налогу на имущество должна головная компания. Исключение — обособленные подразделения, выделенные на отдельный баланс. Такие подразделения должны самостоятельно сдавать расчеты и декларации: |

|

Земельный |

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, признаваемых объектом налогообложения |

Декларации и расчеты по авансовым платежам необходимо сдавать в инспекции по местонахождению земельных участков. Если на территории одного муниципального образования у компании есть несколько участков, то по ним можно сдать одну общую декларацию или расчет |

|

Единый налог при упрощенной системе налогообложения |

Налог перечисляется по местонахождению головной организации | Декларацию подает головная организация |

|

Единый налог на вмененный доход |

Если обособленные подразделения расположены на территории, где введен этот налог, и осуществляют «вмененную» деятельность, налог должен уплачиваться по их местонахождению |

Декларации по ЕНВД следует подавать в те инспекции, где компания стоит на учете как «вмененщик» (в том числе и по местонахождению обособленных подразделений) |

Преимущества открытия филиала по сравнению с дочерней компанией

Предприятиям, которые хотят расширяться за пределами своей страны и использовать преимущества новых рынков, необходимо тщательно выбирать, будут ли они открывать дочернюю компанию или филиал своей компании, исходя из преимуществ и недостатков каждый тип сущности.

У каждой формы бизнеса есть свои преимущества и недостатки, и решение об открытии той или иной зависит от деятельности, которую должна предпринять материнская компания, учитывая, что филиал часто является более используемой структурой для иностранных предприятий.Например, если вы хотите открыть филиал или дочернюю компанию в Германии, рекомендуется получить рекомендации от экспертов по вопросам создания компании в Германии.

Давайте посмотрим ниже, что заставит иностранную компанию выбрать филиал вместо дочерней компании.

Филиал предлагает больший уровень контроля материнской компании

Иностранные компании, открывающие филиалы, обычно привлекают тот факт, что эта бизнес-форма предлагает более высокий уровень контроля.Филиал является зависимым типом компании, что означает, что его деятельность полностью контролируется материнской компанией. То же самое происходит в процессе принятия решений — материнская компания будет иметь полный контроль над своим филиалом.

Во многих европейских странах, таких как Мальта, Италия и Люксембург, филиал предлагает высокий уровень контроля. Например, те, кому приходится выбирать между дочерней компанией и филиалом в Италии, обычно выбирают второй вариант.

Филиал будет подчиняться законам страны материнской компании

Даже если на первый взгляд это может показаться недостатком, филиал в первую очередь регулируется законодательством страны происхождения материнской компании, в то время как законы в стране, в которой он учрежден, будет иметь ограниченный эффект.Это обеспечит более эффективное управление материнской компанией.

Те, кто заинтересован в открытии филиала или дочерней компании, например, в Люксембурге, должны знать, что после регистрации к филиалу будут применяться менее строгие требования.

Открывать филиал дешевле

Если говорить о Европе, то недалеко от Италии находится Мальта, и если сравнить затраты на открытие филиала и дочерней компании на Мальте, окажется, что гораздо дешевле открыть первый тип компании, поскольку требования к уставному капиталу отсутствуют.

Филиалы признаны во всем мире

Есть страны, в которых филиал не является признанной формой бизнеса, что является большим преимуществом признанного филиала. Даже в оффшорных юрисдикциях, таких как Сейшельские острова, филиалы могут быть открыты на очень выгодных условиях. Например, иностранные банки могут открывать филиалы на Сейшельских островах и извлекать выгоду из выгодного законодательства, регулирующего финансовую отрасль.

Филиал предлагает больше налоговых льгот

С точки зрения налогообложения филиал часто является лучшим выбором по сравнению с дочерней компанией.На филиал распространяются соглашения об избежании двойного налогообложения, подписанные страной, и мы можем с уверенностью сказать, что нет ни одной страны в мире, которая не подписала бы хотя бы одно соглашение об избежании двойного налогообложения. Например, Канада, которая является одной из крупнейших стран мира, имеет довольно обширную сеть таких соглашений, поэтому компании со всего мира, открывающие филиалы в Канаде, получат выгоду от этих соглашений.

Филиал — это, пожалуй, самая простая форма бизнеса, которую компания имеет в своем распоряжении при рассмотрении вопроса о расширении своей деятельности.От простых требований, которые должны быть выполнены, до процедуры регистрации, которая занимает меньше времени по сравнению с процедурой дочерней компании, филиал приобрел популярность во всем мире и представляет собой один из самых безопасных способов расширения бизнеса в соответствии с правилами страна происхождения материнской компании.

Иностранные бизнес-структуры в Нидерландах

Иностранные бизнесы

Закон о компаниях Нидерландов признает все иностранные бизнес-структуры, за исключением индивидуальных предпринимателей.Филиалу иностранной компании, работающей в Нидерландах [голландский: nevenvestiging или filiaal ], не нужно регистрироваться как отдельное юридическое лицо, но он должен быть внесен в коммерческий регистр Нидерландов ( Handelsregister ) по адресу Торговая палата Нидерландов (KVK). Если вы внесены в коммерческий реестр, значит, вы ведете голландский бизнес. Вы сами не можете жить или работать в Нидерландах.

Вы рассматриваются как владелец иностранного бизнеса, если вы нерезидент или не зарегистрированы в Нидерландах, и ваша компания не имеет «постоянного представительства» в Нидерландах.

Если ваша компания зарегистрирована в торговом реестре и хочет торговать на фондовой бирже, вам необходимо приобрести идентификатор юридического лица (LEI), уникальный номер, который позволяет финансовым органам отслеживать глобальные транзакции. Вы можете приобрести код LEI в Торгово-промышленной палате.

Постоянные представительства

«Постоянное представительство» — это помещения иностранной компании, расположенные в Нидерландах и способные действовать как полностью самодостаточный бизнес.Постоянное представительство является частью вашего трансграничного бизнеса, в рамках которого предоставляются товары и / или услуги. Примеры постоянного представительства:

- Торговая точка или другая постоянная точка продаж

- Мастерская или фабрика с офисными помещениями

Непостоянные представительства

Складские помещения и товарные склады классифицируются как «временные представительства». ‘. Помещения, в которых проводятся вспомогательные мероприятия, такие как исследования, реклама, коммуникации и т. Д.осуществляются также являются «непостоянными представительствами». Точно так же дом для отдыха, который вы сдаете в аренду, также не является постоянным представительством.Передача ИП

Иностранное ИП не является действующей бизнес-структурой в Нидерландах. Чтобы работать в Нидерландах, вы можете передать свое единоличное владение. Вы должны иметь возможность доказать, что вы зарегистрированы в качестве индивидуального предпринимателя в своей стране происхождения, чтобы зарегистрировать его в KVK Торговой палаты Нидерландов.KVK поможет вам определиться с правильной голландской юридической структурой.Иностранные юридические формы / лица

Другие иностранные юридические формы / лица могут быть просто зарегистрированы как иностранное юридическое лицо, ведущее коммерческую деятельность в Нидерландах. Помните, что вы все равно должны соблюдать правила Службы иммиграции и натурализации ( Immigratie- en Naturalisatiedienst , IND ) в отношении проживания в Нидерландах, если вы планируете также проживать здесь.

Реестр UBO

Иностранные компании, представительства или филиалы иностранных компаний в Нидерландах не обязаны вносить своих «конечных бенефициарных собственников» или UBO в реестр голландских UBO.Однако, если страна, в которой вы учредили свою компанию, является государством-членом ЕС, вам необходимо будет внести ББП в реестр ББП для этой страны. Реестр UBO был создан в рамках Закона о предотвращении отмывания денег и финансирования терроризма ( Wet ter voorkoming van witwassen en het financieren van Terrorisme , Wwft). Для получения дополнительной информации см. Регистрацию UBO для конечного бенефициарного владельца.Филиал

Также возможно открытие филиала в Нидерландах.Текущие бизнес-операции, проводимые в Нидерландах от имени иностранного бизнеса, представляют собой «филиал». Филиалом может быть офис продаж, производственный объект или даже представительство. Ему не обязательно иметь собственную независимую юридическую форму, если он является частью иностранного бизнеса. Вы можете зарегистрировать филиал своей иностранной компании в Торгово-промышленной палате Нидерландов. Если ваша компания находится за пределами ЕС и имеет филиал в Нидерландах, вам необходимо будет подавать годовую отчетность в Торговую палату Нидерландов (KVK), при условии, что вы также должны подавать годовую отчетность в своей стране.

Создание независимого юридического лица в Нидерландах

Если вы решите создать независимое юридическое лицо в Нидерландах, например, филиал, вы можете использовать свою иностранную юридическую структуру или зарегистрировать ее в Голландская правовая структура. Это может облегчить заключение контрактов, открытие счета в голландском банке и т. Д. Кроме того, если ваша иностранная юридическая структура эквивалентна голландскому «eenmanszaak» (индивидуальное предприятие), вам в любом случае необходимо зарегистрироваться в Торговом реестре.Нужна помощь в выборе подходящей голландской юридической структуры? Воспользуйтесь нашим инструментом для выбора юридической структуры.

Представительство

Отделение связи или представительство не является юридически определенным или регулируемым лицом. Следовательно, его не нужно вносить в коммерческий регистр. Представительства не могут заниматься реальным бизнесом, заключать контракты или получать какую-либо прибыль. Любые представители должны иметь разрешение на проживание и / или работу.

Нет обязательств менять структуру иностранного бизнеса на голландскую

Открытая экономика Нидерландов, привлекательный инвестиционный климат и международное налоговое законодательство всегда привлекали — и продолжают привлекать — многие иностранные компании.Еще один привлекательный аспект — это принцип регистрации, который признает иностранные юридические лица.

Это означает, что иностранные юридические лица, планирующие вести бизнес в Нидерландах, не должны переводиться в голландскую юридическую форму. В этом случае организация и структура юридического лица регулируются иностранным законодательством, в соответствии с которым оно было создано. Национальные законы страны происхождения остаются в силе. Однако Директивы Совета Европы 68/151 / EEC и 89/666 / EEC устанавливают особые правила регистрации компаний, основанных в Европейской экономической зоне.

Совет по инвестициям Таиланда

3.3 Другие формы корпоративного присутствия

3.3.1 Филиалы иностранных компаний

Иностранные компании могут вести определенный бизнес в Таиланде через филиал. Филиалы обязаны вести учетные записи, относящиеся только к филиалу в Таиланде.

Имея филиал в Таиланде, иностранная корпорация может нести гражданскую, уголовную и налоговую ответственность, если филиал нарушает какой-либо закон Таиланда.Заграничный головной офис должен назначить по крайней мере одного менеджера филиала, который будет отвечать за операции в Таиланде.

Нет особых требований к иностранным компаниям регистрировать свои филиалы для ведения бизнеса в Таиланде. Однако большая часть коммерческой деятельности подпадает под действие одного или нескольких законов или нормативных актов, которые требуют специальной регистрации (например, регистрация НДС, идентификационная карта налогоплательщика, свидетельство о коммерческой регистрации, лицензия на ведение иностранного бизнеса и т. Д.) Либо до, либо после начала деятельности. .Следовательно, создание иностранного бизнеса должно следовать общепринятым процедурам.

Следует иметь в виду, что филиал является частью материнской компании, и поэтому материнская компания несет юридическую ответственность за контракты и за совершенные неправомерные действия. В целях налогообложения филиал облагается тайским корпоративным подоходным налогом по обычной ставке 30% на доход, полученный от его деловых операций в Таиланде. Важно заранее уточнить, что представляет собой доход, который подлежит обложению тайским налогом, поскольку налоговый департамент может рассматривать доходы, непосредственно полученные иностранным головным офисом из источников в Таиланде, как подлежащие обложению тайским налогом.Таким образом, для целей налогообложения филиал должен подать заявление на получение идентификационной карты налогоплательщика и свидетельства об НДС (если применимо), а также для подачи годовой декларации о корпоративном подоходном налоге в Департамент доходов.

Филиал иностранного предприятия не может вести какой-либо зарезервированный бизнес без лицензии на ведение иностранного бизнеса. Он должен сначала подать заявку на получение лицензии для иностранного бизнеса в MOC и может работать в зарезервированном бизнесе только после выдачи лицензии. Если желаемый бизнес является уникальным, не конкурирует с тайскими предприятиями или включает сделки между членами аффилированной компании, вероятность одобрения более высока.К Лицензии на ведение иностранного бизнеса могут быть приложены такие условия, как минимальный капитал, передача технологий и требования к отчетности. Минимальный инвестиционный капитал должен составлять более 25% предполагаемых среднегодовых операционных расходов на операцию, рассчитанных на 3 года, но не менее 3 миллионов бат.

Условия, которые должен выполнять филиал после получения разрешения на деятельность

Филиал, которому разрешено вести бизнес, должен соответствовать следующим условиям:

1.Должен быть установлен минимальный размер капитала, который должен быть переведен в Таиланд для начала предпринимательской деятельности, как это предусмотрено законом. Подробная информация о переводе минимального капитала:

(1) Первые 25% минимальных инвестиций в течение первых 3 месяцев;

(2) Еще 25% минимальных инвестиций в течение первого года;

(3) Еще 25% минимальных инвестиций в течение 2-го года; и

(4) Последние 25% минимальных инвестиций в течение 3-го года.

2. Общая сумма займов, используемых в разрешенной бизнес-операции, не должна в семь раз превышать поступающие переведенные средства для разрешенной бизнес-операции;

— (Ссуды означают общие обязательства предприятия, несмотря на обязательства, понесенные в результате любой формы операции, но исключая торговые обязательства, возникшие в результате обычной деятельности, например, торговые кредиторы, начисленные расходы).

3. По крайней мере, одно лицо из ответственных за ведение бизнеса в Таиланде должно иметь постоянное место жительства в Таиланде;

— (Место жительства означает место проживания в Таиланде, с которым можно связаться, которое может быть местом ведения бизнеса, за исключением временного проживания, такого как отели).

4. Документ или свидетельство, относящиеся к разрешенной деловой операции, должны быть представлены, когда должностное лицо отправило повестку или запрос.

5. Должна быть подготовлена бухгалтерская и финансовая отчетность для подачи в Департамент развития бизнеса.

Сборы за отделение

Регистрационный взнос (не возвращается) составляет 2000 бат. Если заявка будет одобрена, государственная пошлина будет установлена в размере 5 бат за каждую 1000 бат или его долю от уставного капитала материнской компании, минимум 20 000 бат и максимум 250 000 бат. Доля капитала в 1000 бат считается 1000 бат.

3.3.2 Представительства иностранных компаний

Работа представительства в Таиланде с целью оказания услуг своему головному офису, дочерней компании или компании группы в другой стране — это деятельность в рамках бизнеса, указанного в Список 3 (21) к Закону об иностранном бизнесе B.E.2542, то есть другие обслуживающие предприятия. Если иностранец желает вести такой бизнес, требуется разрешение генерального директора Департамента развития бизнеса с одобрения Комитета по иностранному бизнесу.

Минимальный инвестиционный капитал должен составлять не менее 25% от предполагаемых среднегодовых операционных расходов, рассчитанных на 3 года, но не менее 3 миллионов бат (как в филиале).

Комитет по иностранному бизнесу определил руководящие принципы для утверждения следующим образом:

Характеристика представительства

Представительство должно иметь все 3 следующие характеристики: —

1) Быть юридическим лицом, учрежденным в соответствии с иностранным закон и основал офис в Таиланде, чтобы вести бизнес по обслуживанию головного офиса, дочерней компании или компании группы только в другой стране;

2) Представительство оказывает услуги головному офису, дочерней компании или компании группы без дохода от услуг, за исключением вспомогательного фонда за счет представительства, полученного от головного офиса;

3) Представительство не имеет полномочий принимать заказы на покупку или выставлять на продажу, или вести переговоры по вопросам бизнеса с какими-либо физическими или юридическими лицами.

Объем услуг представительства

При работе в качестве представительства разрешается оказывать услуги по любой из 5 категорий, в зависимости от целей и бизнес-характеристик представительства, следующим образом :

• Сообщать о движении бизнеса в Таиланде в головной офис, дочернюю компанию или компанию группы;

• Давать советы по различным аспектам, касающимся товаров, распространяемых головным офисом, дочерней компанией или компанией группы дистрибьюторам или пользователям в Таиланде;

• Искать источник поставок товаров или услуг в Таиланде для головного офиса, дочерней компании или компании группы;

• Для проверки и контроля качества и количества товаров, которые головной офис, дочерняя компания или компания группы приобрели или наняли для производства в Таиланде;

• Для распространения информации о новых товарах или услугах головного офиса, дочерней компании или компании группы.

Если представительство занимается другой деятельностью, на которую не было предоставлено разрешение, например, покупкой или продажей товаров от имени головного офиса, оно будет считаться ведущим бизнес в Таиланде и может подлежать налогообложению в Таиланде на весь полученный доход. из Тайланда. Также представительство не может действовать от имени третьих лиц. Любая такая коммерческая или приносящая доход деятельность может быть приравнена к нарушению условий лицензии на открытие и управление представительством, что, в свою очередь, может привести к аннулированию этой лицензии.

Представительство, которое осуществляет одну или несколько утвержденных видов деятельности в Таиланде без оказания каких-либо услуг другому лицу и воздерживается от запрещенной деятельности, не подлежит налогообложению в Таиланде. Подразумевается, что такое представительство получает субсидию от головного офиса для покрытия своих расходов в Таиланде. Валовые поступления или доходы, полученные представительством от головного офиса, не считаются доходами, которые должны быть включены в расчет подоходного налога с юридических лиц.

Несмотря на то, что они не подлежат налогообложению в Таиланде, все представительства по-прежнему должны получить идентификационный номер корпоративного налога и подавать налоговые декларации и проверенные финансовые отчеты в налоговый департамент. Они также должны подать то же самое в Департамент развития бизнеса.

Условия, которые должны выполняться представительством после получения разрешения на деятельность

Представительство, которому разрешено вести бизнес, должно соответствовать следующим условиям:

• Должен быть минимальный капитал, который должен быть переведен в Таиланд для начало хозяйственной деятельности в установленном законом порядке.Детали перевода минимального капитала следующие:

(1) Первые 25% минимальных инвестиций в течение первых 3 месяцев;

(2) Еще 25% минимальных инвестиций в течение первого года;

(3) Еще 25% минимальных инвестиций в течение 2-го года; и

(4) Последние 25% минимальных инвестиций в течение 3-го года.

• Общая сумма займов, используемых в разрешенной бизнес-операции, не должна превышать в семь раз больше поступающих средств для разрешенной бизнес-операции;

— (Ссуды означают общие обязательства предприятия, несмотря на обязательства, понесенные в результате любой формы операции, но исключая торговые обязательства, возникшие в результате обычной деятельности, например, торговые кредиторы и начисленные расходы).

• По крайней мере, одно лицо из ответственных за ведение бизнеса в Таиланде должно иметь постоянное место жительства в Таиланде;

— (Место жительства означает место проживания в Таиланде, с которым можно связаться, которое может быть местом ведения бизнеса, за исключением временного проживания, такого как отели).

• Документ или доказательства, относящиеся к разрешенной деловой операции, должны быть представлены, когда должностное лицо отправило повестку или запрос.

• Должна быть подготовлена бухгалтерская и финансовая отчетность для подачи в Департамент развития бизнеса.

Сборы за Представительство

Регистрационный взнос (не возвращается) составляет 2000 бат. Если заявка будет одобрена, государственная пошлина будет установлена в размере 5 бат за каждые 1000 бат или его часть от уставного капитала материнской компании, минимум 20 000 бат и максимум 250 000 бат. Доля капитала в 1000 бат считается 1000 бат.

Налоговая позиция представительства

Представительство должно получить корпоративный налоговый идентификационный номер и подать налоговые декларации и балансовые отчеты, даже если они нулевые.

Отдельные иностранцы и весь местный персонал должны получить карты налогоплательщика и уплатить подоходный налог с населения.

Обновлено 27 сентября 2011 г.

Данные проверены компанией Seri Manop & Doyle Ltd.

DIFS — Регистрация филиала

Регистрация филиала

Филиал — это любое местонахождение офиса, отличное от основного местонахождения лицензированной хозяйственной организации (агентства), которая регулярно ведет страховую деятельность или рекламируется как место, где общественность может связаться с коммерческой организацией (агентством) или его сотрудниками по вопросам страховых услуг.Филиал должен быть зарегистрирован в Департаменте страхования и финансовых услуг (DIFS).

Регистрация и отключение филиала

С 1 июля 2017 года регистрации филиалов можно открывать и закрывать с помощью веб-страницы DIFS Insurance Licensing Online Services (ILOS). Каждый филиал не получает копию лицензии агентства, но может получить свидетельство о регистрации по запросу в процессе регистрации.

Изменения в регистрации филиалов могут быть сделаны только по телефону и / или по электронной почте. Если адрес филиала изменился, агентству нужно будет отправить запрос на закрытие этого филиала. Необходимо будет подать отдельный запрос на открытие нового филиала.

Предполагаемое имя / Doing Business As (DBA)

Предполагаемое имя — это имя, отличное от официального имени лицензиата, которое хранится в базе данных DIFS. Если в местонахождении филиала используется имя, которое отличается от имени производителя лицензированного предприятия, зарегистрированного в DIFS, требуется предварительная регистрация в нашем офисе.Информация об этом процессе доступна на веб-странице DIFS «Предполагаемые имена / dba’s».

Обособленное юридическое лицо

Бизнес-субъект, который регулярно ведет страховой бизнес под отдельным федеральным идентификационным номером работодателя (FEIN) из основного местоположения, должен получить отдельную лицензию для бизнес-субъекта. Его нельзя зарегистрировать как филиал.

Назначенный ответственный лицензированный производитель (DRLP)

Раздел 1205 (2) (b) Страхового кодекса штата Мичиган, MCL 500.1205 (2) (b), требует, чтобы коммерческая организация идентифицировала Назначенного ответственного лицензированного производителя (DRLP), чтобы получить лицензию. DRLP несет ответственность за соблюдение хозяйствующим субъектом законов, правил и положений о государственном страховании. У хозяйствующего субъекта может быть более одного DRLP. DRLP не обязательно должен иметь все те же полномочия, что и агентство, но DRLP несет ответственность за обеспечение соблюдения агентством всех законов и правил.

Отдельные DRLP не требуются для каждого филиала.

Иностранные банки и представительства

Изображение

Закон штата Техас разрешает иностранным банкам проводить банковские операции через филиал, агентство или представительство. В 1985 и 1995 годах, соответственно, Департамент был уполномочен, хотя и не уполномочен, проверять офисы и представительства иностранных банков. Офисы иностранных банков в этом государстве делятся на классы и ранжируются в порядке возрастания: (1) представительство; (2) офис агентства; и (3) ветвь.Департамент выдает лицензию на эти операции, а затем проводит проверки их деятельности на местах совместно с Федеральным резервным банком Далласа.

Иностранные банки и представительства: начало работы

Формы для иностранных банков

Все доступные формы для иностранных банков в Техасе

Корпоративное решение по заявкам

Приказы и другие решения агентства, издаваемые Корпоративным отделом для определенных документов, включая слияния, деятельность, преобразования и некоторые другие документы.

Отчет об активах и обязательствах филиалов и агентств иностранных банков США (FFIEC)

В этом отчете собрана балансовая и внебалансовая информация, включая подробные вспомогательные элементы расписания, от всех филиалов и агентств иностранных банков США.

Ежеквартальный отчет о несвязанных обязательствах и заложенных активах

Каждый иностранный банк, имеющий филиал или агентство штата Техас, должен сообщать о заложенных активах и дополнительных депозитах.

Положения, регулирующие деятельность иностранных банков и представительств

Руководство по законодательству и руководству включает избранные законы, правила, юридические заключения, надзорные меморандумы и нормативные документы, применимые к иностранным банкам и представительствам.

Связь с отделом

Авторизованная система связи и электронной почты (ACES)

Для добавления, изменения и просмотра контактной информации вашего финансового учреждения. Требуется пароль. Чтобы настроить ACES, отправьте электронное письмо.

Нежелательная погода или закрытие в чрезвычайных ситуациях

Обзор и ресурсы для действий в случае закрытия или чрезвычайной ситуации.

ZIX Secure Message Center

Для отправки / получения защищенных сообщений в / из Департамента банковского обслуживания.Пользователи, впервые использующие ZIX, перед началом работы должны ознакомиться с инструкциями ZIX.

Подать жалобу

Как подать жалобу на иностранный банк или представительство.

Омбудсмен

Советы директоров или руководители иностранных банков могут подать запрос о пересмотре результатов экспертизы (REF).

Открытие филиала по сравнению с дочерней компанией в Германии

Филиал и дочерняя компания — это два способа, с помощью которых иностранная компания может установить свое присутствие в Германии.Хотя обе эти компании предлагают преимущество возможности вести бизнес в Германии, одном из основных рынков Европейского Союза, у них есть фундаментальные различия с точки зрения независимости по отношению к иностранной компании.

В Германии существует различных типов компаний , и предприниматель может решить, какая из них ему больше подходит. Иностранная компания может открыть дочернюю компанию или филиал в Германии с учетом таких факторов, как немецкая налоговая система, цель учреждения и затраты на открытие бизнеса в Германии . В Германии компаний всех типов должны зарегистрироваться в в местном торговом офисе (Gewerbeamt).Ниже вы можете ознакомиться с основными характеристиками филиалов и дочерних компаний в Германии . Для получения более подробной информации или помощи в открытии одной из этих бизнес-форм в 2021 году свяжитесь с нашими юристами в Германии .

Каковы характеристики филиала в Германии?Немецкий филиал — это учреждение, которое будет подключено к материнской компании и не имеет собственных активов или системы бухгалтерского учета.Филиал в Германии может вести тот же вид деятельности, что и его головной офис, и он не может заниматься другими видами деятельности.

В Германии доступны два типа филиалов, довольно уникальная система для филиалов по сравнению с другими юрисдикциями. Автономный филиал зависит от материнской компании на внутреннем уровне, однако он независим в своей коммерческой деятельности в немецком городе, в котором он открыт.Имеет собственный капитал и собственный банковский счет в Германии. Также у него будет отдельный бухгалтерский учет. Зарубежный головной офис остается ответственным по долгам и обязательствам, несмотря на уровень самоокупаемости этого типа филиала.

Зависимый филиал — это филиал, который не имеет автономии от головного офиса и используется только для поддержания контактов, а не для участия в бизнесе, в котором участвует иностранная компания. Виды деятельности, которую он выполняет, — это поддержка и реализация.

Один из наших поверенных в Германии может предоставить более подробную информацию об этих двух типах отделений. Ни один из этих двух не требует минимального капитала, и только одно физическое лицо требуется для создания филиала.

В , Германия, , филиал не обязан регистрироваться в Реестре компаний , но должен регистрироваться в местном торговом офисе. Что касается налогообложения, немецкий филиал считается частью иностранной компании и будет подлежать немецкой налоговой системе, применимой к ним. Каковы характеристики дочерней компании в Германии? Немецкая дочерняя компания обычно считается обществом с ограниченной ответственностью (GmbH) и должна иметь собственный акционерный капитал, систему управления и бухгалтерского учета. Дочерняя компания может вести бизнес от имени материнской компании. Дочерняя компания в Германии должна зарегистрироваться в местном торговом реестре и торговом офисе.Дочерние компании подпадают под действие немецкой налоговой системы , как и любой другой местный бизнес.При открытии дочерней компании инвесторы обычно открывают немецкий эквивалент частной компании с ограниченной ответственностью. Процесс создания для этой формы бизнеса требует умеренных формальностей и на практике может длиться дольше, чем для филиала. Однако многие инвесторы предпочтут немного более длительный процесс регистрации, когда они увидят некоторые преимущества (особенно тот факт, что материнская компания больше не несет полной ответственности).

Чем отличается филиал от дочернего предприятия в Германии?В таблице ниже показаны основные характеристики юридического лица в Германии, а также то, как они применяются и различаются в зависимости от филиала и дочерней компании. Иностранные инвесторы могут использовать информацию, предоставленную нашими экспертами, чтобы принять первоначальное решение относительно формы бизнеса, наиболее подходящей для их бизнес-потребностей в 2021 году.

Характеристика | Филиал | Дочерняя компания |

Юридическая структура | Филиал является местной структурой, а не компанией, рассматриваемой как корпорация-резидент Германии. | Дочерняя компания на 100% является местной немецкой компанией, обычно это GmnH. |

Независимость | Филиал не является независимым от материнской компании за рубежом. он должен иметь то же имя и вести такую же коммерческую деятельность. | Дочерняя компания пользуется полной независимостью от материнской компании и может, при необходимости, осуществлять дополнительную и иную хозяйственную деятельность. |

Легкость регистрации | Как правило, у филиала есть только средние требования к регистрации по сравнению с обычной немецкой компанией. | Инвесторам необходимо пройти все этапы регистрации при открытии компании-резидента Германии. |

Налогообложение | Филиал облагается налогом в соответствии с законодательством Германии, и могут применяться положения соглашения об избежании двойного налогообложения. | Дочерняя компания подчиняется тем же принципам налогообложения, что и компания-резидент Германии. |

В отличие от дочерних компаний , филиалам может быть сложнее получить банковский счет в Германии, и клиенты могут неохотно вступать в бизнес с филиалом .

В определенных случаях как дочернему предприятию, так и филиалу могут потребоваться специальные сертификаты или лицензии, чтобы вести бизнес в Германии . В случае филиала, головной офис будет нести ответственность по обязательствам, а на филиал также повлияют любые изменения в материнской компании.

Дочерняя компания будет иметь ограниченную ответственность, и если в материнской компании произойдут какие-либо изменения, они не повлияют на ее деятельность.Однако самый быстрый, простой и дешевый способ открыть бизнес в Германии — это через филиал.Инвесторам следует помнить, что это описание охватывает только основные характеристики филиала и дочерней компании. Иностранные компании сделают правильный выбор в зависимости от сферы бизнеса, в которой они работают. Например, в Германии есть много филиалов иностранных банков, поскольку этот тип поставщиков финансовых услуг предпочитает модель филиалов; то же самое можно сказать и о страховых компаниях.Другие компании могут получить больше выгоды от открытия дочерней компании, поскольку им потребуется, чтобы их немецкий партнер работал самостоятельно, независимо.

Налогообложение филиала и дочерней компании в Германии в 2021 годуПринципы корпоративного налогообложения в Германии предусматривают, что компания облагается налогом в соответствии с ее резидентством. Это означает, что компания, имеющая зарегистрированный офис или другие основные места управления в Германии, считается резидентом для целей налогообложения.Компании-резиденты в Германии облагаются налогом со своего дохода по всему миру, однако филиалы подлежат тому же режиму налогообложения, что и дочерние компании, и нет специального налога на филиалы.

Корпоративный подоходный налог взимается с прибыли, полученной компанией (коммерческий и торговый доход, пассивный доход, а также прирост капитала). Стандартный корпоративный налог в Германии составляет 15%, однако к нему применяется несколько других налогов (надбавка за солидарность и муниципальный торговый налог), в результате чего эффективная ставка налога вырастает до 30-33%.Другие налоги для компаний включают удерживаемый налог на дивиденды и роялти, налог на недвижимость, налог на социальное обеспечение (в зависимости от заработной платы) и налог на передачу собственности. Дочерние компании несут ответственность за уплату торгового налога.

Налог на добавленную стоимость — это косвенный налог, применяемый к компаниям в Германии, по ставке 19%, а также пониженной ставке 7%. Специальная схема для малых предприятий применяется в те годы, когда, по оценкам компании, ее прибыль не превысит 50 000 евро (и если в предыдущем календарном году оборот был ниже 17 500 евро).Один из наших юристов в Германии может предоставить вам дополнительную информацию о том, как может применяться это снижение.Один из наших налоговых юристов в Германии может предоставить инвесторам полную информацию о налогах, применяемых к компаниям, а также о правилах, установленных Министерством финансов, Федеральным центральным налоговым управлением и другими органами. Германия имеет широкую сеть налоговых договоров, которая включает более 95 договоров об избежании двойного налогообложения, подписанных со странами по всему миру. Эти договоры имеют последствия с точки зрения налогообложения для корпораций, которые получают доход как из Германии (через постоянное представительство), так и из страны их происхождения.Наши налоговые поверенные также могут предоставить подробную информацию о положениях этих договоров, касающихся налогового режима филиалов и дочерних компаний.

Налоговый год в Германии совпадает с календарным годом и ни в коем случае не может превышать 12 месяцев. Ожидается, что налогоплательщики будут подавать ежеквартальную предварительную декларацию по НДС (в электронном виде), а компании должны подавать годовые налоговые декларации к концу мая (31-го числа) следующего года через электронную систему подачи документов.Когда компания пользуется услугами налогового консультанта, срок подачи документов в некоторых случаях может быть продлен. За несвоевременную подачу заявки могут применяться штрафы в размере 10% (но не более 25 000 евро).

Приглашаем вас посмотреть следующий видеоролик о филиалах и дочерних компаниях в Германии :

Иностранные инвестиции в Германии

Германия предлагает ряд преимуществ для расширения компании, начиная с уровня деловой уверенности, экономической и политической ситуации и вариантов финансирования, доступных компаниям в выбранных областях бизнеса.Такие города, как Берлин, быстро становятся инновационными городами для стартапов, и предприниматели также обнаружат, что Германия предлагает варианты найма квалифицированных специалистов. Открытие дочерней компании или филиала открывает широкие возможности.