Чистый дисконтированный доход — это… Что такое Чистый дисконтированный доход?

Чистый дисконтированный доход

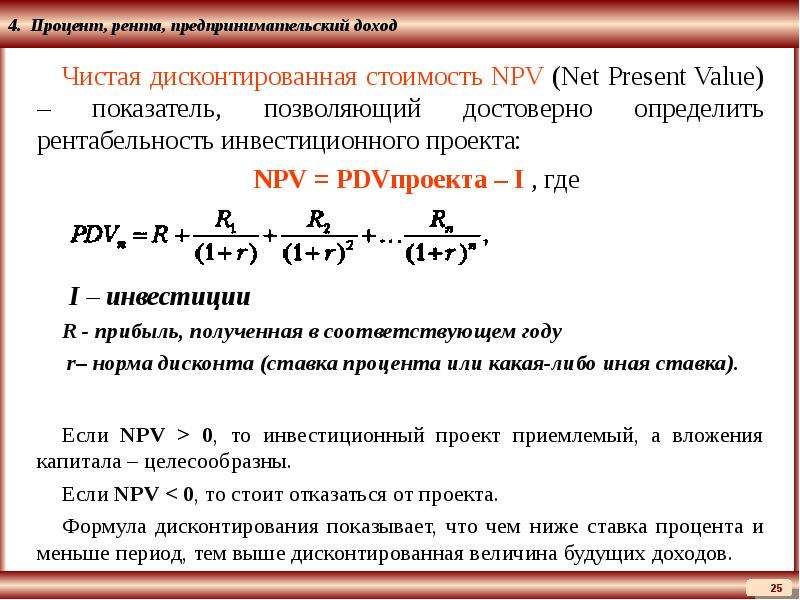

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV (ЧДД)) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора.

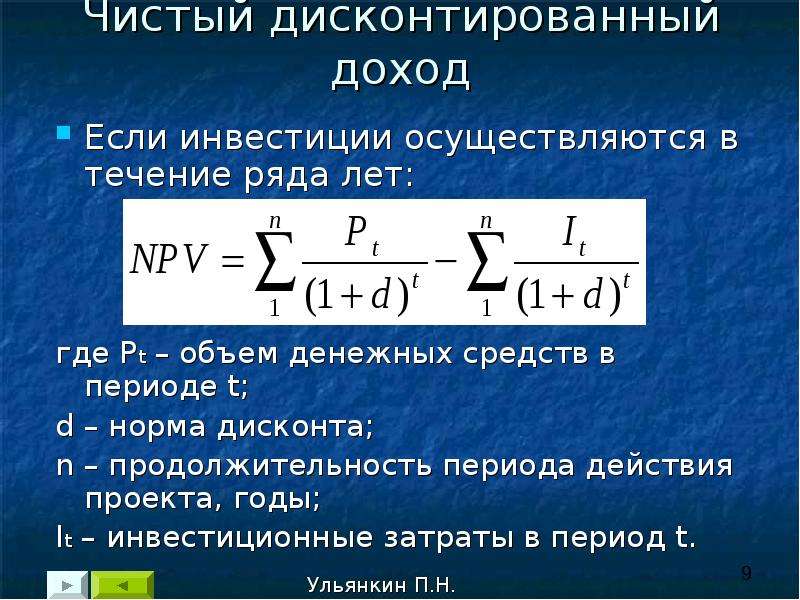

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег.

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции

Достоинства и недостатки

Положительные качества ЧДД:

- чёткие критерии принятия решений

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- показатель не учитывает риски (да ладно? а я думал в ставке дисконтирования уже заложены риски. Ведь для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже).

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события (как это не учитывает вероятность исхода событий? ведь при подсчете будущих денежных потоков берутся ожидаемые потоки, следовательно все вероятности учитываются).

Пример

Машинный перевод:

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы упомянутых выше, для расчета NPV то мы видим, что приток денежных средств являются непрерывными и имеют такую же сумму формуле

can be used

= 4.36

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так [4,36 * (30000 − 5000)] − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См.также

Ссылки

Формула чистого дисконтированного дохода

Понятие чистого дисконтированного дохода

Формула чистого дисконтированного дохода помогает произвести оценку собственной экономической эффективности проекта, при этом сравнить объекты для инвестирования.

В нашей стране используется показатель ЧДД, а NPV является основным показателем, который применяется в инвестиционном анализе в процессе выбора объекта инвестирования.

Формула чистого дисконтированного дохода

Формула чистого дисконтированного дохода включает в себя все входящие потоки, из которых за каждый промежуток времени последовательновычитают исходящие потоки. При этом происходит их дисконтирование, то есть приведение стоимости суммы всех потоков на момент расчета. Эти действия позволяют рассчитать чистый дисконтированный доход.

Формула чистого дисконтированного дохода выглядит следующим образом:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t

Здесь IC – первоначальная сумма инвестиций (те средства, которые планируют вложить в проект),

CFt – суммарный денежный поток периода t,

i – ставка приведения (дисконтирования).

Особенности расчета формулы ЧДД

Главной особенностью расчетов по формуле чистого дисконтированного дохода является включение в исходящие потоки суммы инвестиций, не зависимо от момента времени. Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Формула чистого дисконтированного дохода, рассчитанная с положительным значением, говорит о том, что с учетом альтернативных вложений проект эффективен.

Формула чистого дисконтированного дохода включает в себя следующие составляющие, которые имеют свои особенности:

- Первоначальная сумма инвестиций(IC), которая берется в отрицательном значении, поскольку является затратами на осуществление проекта, прибыль от которых будет в будущем. Поскольку инвестиции часто осуществляются не за один момент, их также следует дисконтировать, учитывая фактор времени.

- Денежный поток(CFt), который распределяет с учетом временного фактора все притоки и оттоки за каждый период. Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

- Ставка дисконта или процента (i), применяемая с целью дисконтирования всех будущих поступлений в единую сумму стоимости текущего момента.

Значения показателя ЧДД

Существует 3 значения показателя чистого дисконтированного дохода:

В этой ситуации можно говорить о выгодности инвестиционных вложений.

В этом случае можно сказать, что вложения инвесторов не принесут прибыли, поэтому стоит отказаться от вложений в проект.

Если чистый дисконтированный доход будет нулевым, то говорят о том, что инвесторы на таком проекте ничего не заработают, но и не потеряют. Со временем данный проект может начать приносить прибыль, но в большинстве случаев инвесторы от них отказываются. Данный проект можно принять во внимание, если помимо финансовой цели, инвесторы преследуют другие интересы (например, при реализации социально-значимых проектов).

Значение показателя чистого дисконтированного дохода

Формула чистого дисконтированного дохода чаще всего применяется для анализа эффективности проекта, при этом обычно происходит сравнение нескольких проектов друг с другом.

Положительное значение показателя показывает, что проект выгоден к реализации, чем вкладв другие активы с такими же сроками и параметрами риска. Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Формула чистого дисконтированного дохода дает понять, стоит ли вкладывать средства в определенный проект. При этом часто выбор происходит между различными планами при учете не только длительности жизненного цикла, но исроков вложения инвестиций, величины и характера поступающих доходов от соответствующего вида предпринимательской деятельности.

Примеры решения задач

1. Чистый доход

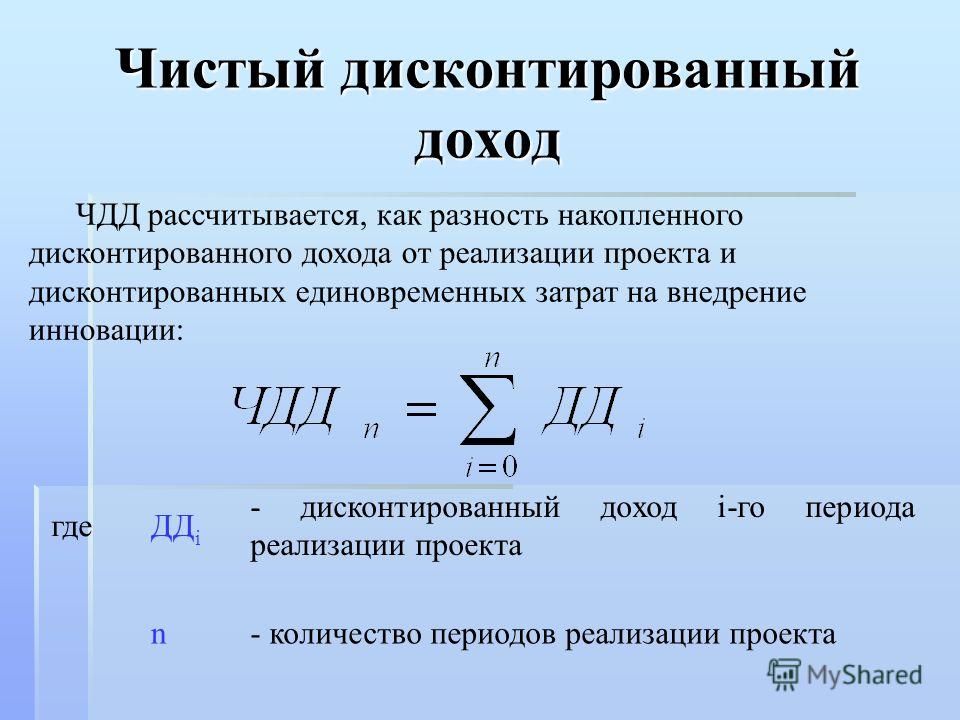

Чистый доход (NV)- это накопленный эффект (сальдо денежного потока) за расчетный период:

2. Чистый дисконтированный доход (npv)

Чистый денежный поток

(NCF)-

это разность между чистыми притока и

оттоками денежных средств, т. е. потоков

без учета источников финансирования.

Значит необходимо исключить все потоки

от финансовой деятельности (поступления

и возврат собственного капитала, проценты

по кредиту, дивиденды).

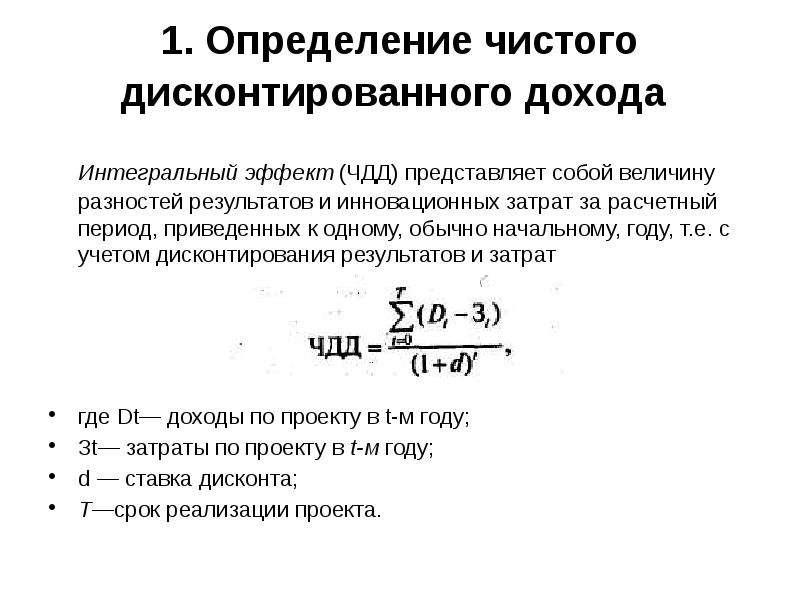

Чистый дисконтированный доход (NPV)- это накопленный дисконтированный эффект за отчетный период

Другим словами, чистый дисконтированный доход характеризует превышение дисконтированного притока средств над дисконтированным оттоком средств за расчетный период:

Если ЧДД положителен, то проект является эффективным (при данной норме дисконта) и может быть принять к реализации. Чем больше ЧДД, тем более эффективен проект, а, значит, должен быть более предпочтительным для инвестора.

Свойства интегрального экономического эффекта:

чем больше величина капитальных вложений, тем меньше ЧДД;

чем позже наступает момент начала отдачи от инвестиций, тем меньше ЧДД;

чем больше расчетный период, тем, как правило, ЧДД больше. При этом следует иметь в виду, что чрезмерное увеличение продолжительности периода отдачи капитальных вложений не всегда целесообразно.

С увеличением периода

отдачи (расчетного периода) прирост

величины ЧДД снижается и стремится,

как правило, к нулю, а абсолютная величина

ЧДД – к некоторому пределу А. Зависимость

ЧДД от времени показана на рис. 1. График

зависимости интегрального экономического

эффекта от времени называется финансовым

профилем инвестиционного проекта.

С увеличением периода

отдачи (расчетного периода) прирост

величины ЧДД снижается и стремится,

как правило, к нулю, а абсолютная величина

ЧДД – к некоторому пределу А. Зависимость

ЧДД от времени показана на рис. 1. График

зависимости интегрального экономического

эффекта от времени называется финансовым

профилем инвестиционного проекта.

3. Внутренняя норма доходности

Внутренняя норма доходности (IRR)- это такая ставка дисконта, единственная неотрицательная, при которой чистый дисконтированный доход равен 0.

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта r. Инвестиционные проекты, у которых IRR > r, имеют положительный NPV и поэтому эффективны. Проекты, у которых IRR < r, имеют отрицательный NPV и потому неэффективны (реализовывать данный проект нецелесообразно, так как возникнут проблемы с возвратом кредита).

Графически ВНД может быть определено

в точке пересечения функции ЧДД(i) с осью

абсцисс (рис. 4).

4).

Модифицированная внутренняя норма доходности (МIRR)- это такая ставка дисконтирования, при которой будущие поступления, приведенные к концу проекта, покрывают все инвестиции, приведенные к началу проекта.

4. Индексы доходности — характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Индекс доходности дисконтированных инвестиций (PI) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

PI= +1

При

расчете ИДД могут учитываться либо все

капиталовложения за расчетный период,

включая вложения в замещение выбывающих

основных фондов, либо только первоначальные

капиталовложения, осуществляемые до

ввода предприятия в эксплуатацию

(соответствующие показатели будут,

конечно, иметь различные значения).

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для этого потока ЧДД положителен.

Вопрос о реализации проекта рассматривается при ИД > 1, в противном случае проект убыточный.

Логика критерия ИД такова:

он характеризует доход на единицу затрат;

этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объёма инвестиций.

Срок окупаемости

Определяют два основных показателя срока окупаемости

Срок окупаемости инвестиций без учета дисконтирования- это расчетный период, за который окупаются вложенные в проект инвестиции, т.е. определяют- когда показатель чистого недисконтированного дохода становятся положительным

Срок

окупаемости с учетом дисконтирования-

это продолжительность

периода от начального момента до «момента

окупаемости с учетом дисконтирования». Моментом окупаемости с учетом

дисконтирования называется тот наиболее

ранний момент времени в расчетном

периоде, после которого текущий чистый

дисконтированный доход NPV

становится и в дальнейшем остается

неотрицательным.

Моментом окупаемости с учетом

дисконтирования называется тот наиболее

ранний момент времени в расчетном

периоде, после которого текущий чистый

дисконтированный доход NPV

становится и в дальнейшем остается

неотрицательным.

Логика критерия СО такова:

он показывает число базовых периодов (шагов расчета), за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств;

можно выделять и дробную часть периода расчета, если абстрагироваться от исходного предположения, что приток денежных средств осуществляется только в конце периода.

Критерий СО:

а) не учитывает влияние доходов последних периодов, выходящих за пределы срока окупаемости;

б) в отличие от других критериев позволяет давать оценки, хотя и грубые, о ликвидности и рискованности проекта.

Для приведения разновременных денежных

потоков к определенному моменту времени

используется дисконтирование(определение современной величины

будущей стоимости (суммы) денег).

Основным экономическим нормативом, применяемым при дисконтировании, является норма дисконта

n- период

Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования — это норма доходности на вложенный капитал, требуемая инвестором. При помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем.

Выбор ставки дисконтирования:

1) Для банка- ставка процента по кредиту

2) Для собственника:

-доходность альтернативных вложений

— среднерыночная доходность аналогичных проектов

— среднерыночная доходность финансовых вложений с поправкой на риск

— средневзвешанная стоимость капитала

3) Для государства — альтернативная стоимость бюджетных средств/

Критерии и методы оценки инвестиционных проектов — Часть 3

Общая схема всех динамических методов оценки эффективности в принципе одинакова и Основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Применение дисконтирования позволяет отразить основополагающий принцип «завтрашние деньги дешевле сегодняшних» и учесть тем самым возможность альтернативных вложений по ставке дисконта. Дисконтирование денежных потоков – это «приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения»( Методические рекомендации по оценке эффективности инвестиционных проектов.)

Применение дисконтирования позволяет отразить основополагающий принцип «завтрашние деньги дешевле сегодняшних» и учесть тем самым возможность альтернативных вложений по ставке дисконта. Дисконтирование денежных потоков – это «приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения»( Методические рекомендации по оценке эффективности инвестиционных проектов.)

Критерии, основанные на дисконтированных оценках («динамические» методы оценки):

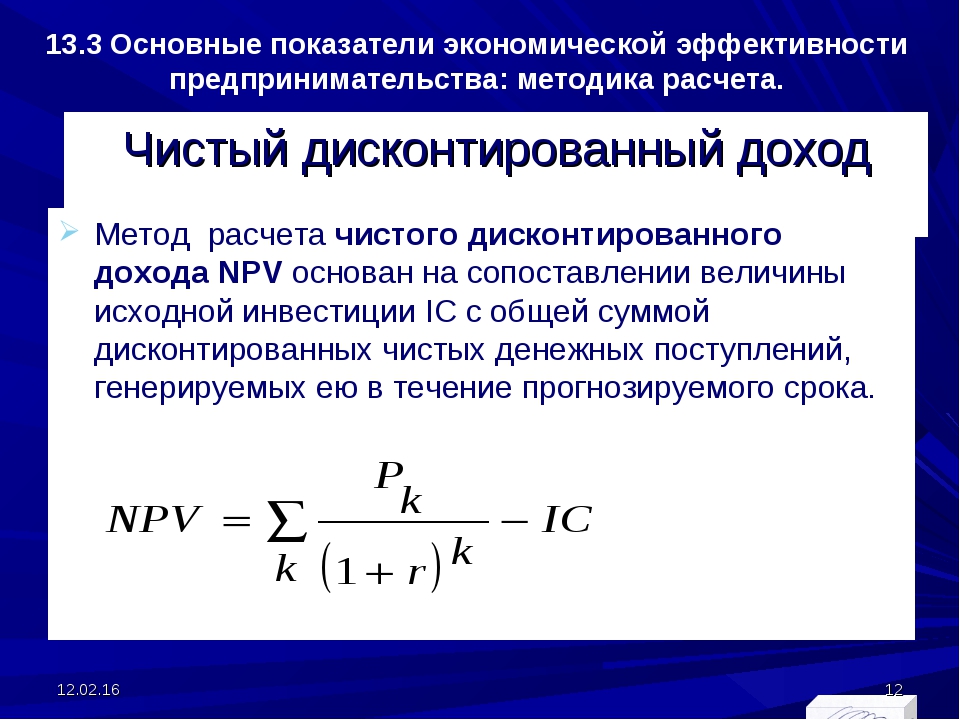

— Чистая приведенная стоимость (чистый дисконтированный доход, чистая текущая стоимость) – ЧДД, NPV (Net Present Value) – сальдо дисконтированных денежных доходов и расходов за весь период инвестиционного проекта. Метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Коэффициент дисконтирования (r), устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Показатель ЧДД является наиболее объективным отражением абсолютно-сравнительной эффективности ИП. При выборе ИП из альтернатив выбирается наибольший ЧДД при минимальном сроке окупаемости проекта. При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Из ЧДД вытекает критерий Дисконтированного срока окупаемости DPP (Discounted Payback Period), который указывает на время, когда единовременные затраты инвестора окупаются и ИП начинает приносить доход больший, чем по альтернативному ИП с гарантированной нормой дохода. Следует особо прокомментировать ситуацию, когда ЧДД ИП равен нулю. В случае реализации такого проекта благосостояние собственников предприятия не изменится, однако объемы производства возрастут. Поскольку часто увеличение производственного потенциала предприятия оценивается положительно, проект все же принимается;

Показатель ЧДД является наиболее объективным отражением абсолютно-сравнительной эффективности ИП. При выборе ИП из альтернатив выбирается наибольший ЧДД при минимальном сроке окупаемости проекта. При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Из ЧДД вытекает критерий Дисконтированного срока окупаемости DPP (Discounted Payback Period), который указывает на время, когда единовременные затраты инвестора окупаются и ИП начинает приносить доход больший, чем по альтернативному ИП с гарантированной нормой дохода. Следует особо прокомментировать ситуацию, когда ЧДД ИП равен нулю. В случае реализации такого проекта благосостояние собственников предприятия не изменится, однако объемы производства возрастут. Поскольку часто увеличение производственного потенциала предприятия оценивается положительно, проект все же принимается;

— Адаптированная чистая текущая стоимость проекта (АЧТС, адаптированный чистый дисконтированный доход)- ANPV (adjusted net present value) сходен с ЧДД, рассчитывается по той же базовой формуле, но имеет следующие от него отличия: 1) все денежные потоки не прогнозируются, а планируются из того расчета, чтобы ни в одном из периодов проекта (лет, месяцев) не было отрицательных денежных потоков; 2) в бизнес-план ИП закладывается конкретный план его финансирования (кредитный план проекта), который служит способом сделать ИП максимально реальным. С учетом разных возможностей финансирования ИП, одни и те же проекты могут оказаться неэффективными для одних инициаторов, и, наоборот, эффективными для других. Рассматриваемый критерий служит альтернативной характеристикой степени реальности эффективного осуществления ИП при данных возможностях финансирования. Денежные потоки, используемые при расчете АЧТС отличаются от применяемых при расчете ЧДД тем, что в планировании последних не обязательно потребность в финансировании по проекту будущих продолжающихся по нему затрат на приобретение или создание собственными силами новых активов и необходимого при разворачивании проекта пополнения оборотных средств покрываются в бизнес-плане ИП полностью. Денежные потоки, используемые при расчете показателя ЧДД, в отличие от потоков АЧТС могут быть отрицательными.

С учетом разных возможностей финансирования ИП, одни и те же проекты могут оказаться неэффективными для одних инициаторов, и, наоборот, эффективными для других. Рассматриваемый критерий служит альтернативной характеристикой степени реальности эффективного осуществления ИП при данных возможностях финансирования. Денежные потоки, используемые при расчете АЧТС отличаются от применяемых при расчете ЧДД тем, что в планировании последних не обязательно потребность в финансировании по проекту будущих продолжающихся по нему затрат на приобретение или создание собственными силами новых активов и необходимого при разворачивании проекта пополнения оборотных средств покрываются в бизнес-плане ИП полностью. Денежные потоки, используемые при расчете показателя ЧДД, в отличие от потоков АЧТС могут быть отрицательными.

Чистая приведенная стоимость (NPV) Определение

Что такое чистая приведенная стоимость (ЧПС)?

Чистая приведенная стоимость (NPV) — это разница между текущей стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени. NPV используется при составлении бюджета капиталовложений и инвестиционном планировании для анализа прибыльности планируемых инвестиций или проектов.

NPV используется при составлении бюджета капиталовложений и инвестиционном планировании для анализа прибыльности планируемых инвестиций или проектов.

NPV — это результат вычислений, используемых для определения сегодняшней стоимости будущего потока платежей. Он учитывает временную стоимость денег и может использоваться для сравнения аналогичных инвестиционных альтернатив.NPV основывается на ставке дисконтирования, которая может быть получена из стоимости капитала, необходимого для осуществления инвестиций, и следует избегать любых проектов или инвестиций с отрицательной NPV. Одним из важных недостатков анализа NPV является то, что он делает предположения о будущих событиях, которые могут быть ненадежными.

Ключевые выводы

- Чистая приведенная стоимость, или NPV, используется для расчета текущей общей стоимости будущего потока платежей.

- Если NPV проекта или инвестиции положительна, это означает, что дисконтированная приведенная стоимость всех будущих денежных потоков, связанных с этим проектом или инвестицией, будет положительной и, следовательно, привлекательной.

- Для расчета NPV необходимо оценить будущие денежные потоки для каждого периода и определить правильную ставку дисконтирования.

Понимание чистой приведенной стоимости

Общие сведения о чистой приведенной стоимости

NPV рассчитывает оценить прибыльность данной инвестиции на основе того, что доллар в будущем не будет стоить столько же, сколько доллар сегодня. Деньги теряют ценность со временем из-за инфляции. Однако доллар сегодня можно инвестировать и получить прибыль, в результате чего его будущая стоимость, возможно, будет выше, чем доллар, полученный в тот же момент в будущем.NPV направлена на определение приведенной стоимости будущих денежных потоков инвестиций сверх первоначальной стоимости инвестиции. Элемент ставки дисконтирования формулы NPV дисконтирует будущие денежные потоки до текущей стоимости. Если вычитание первоначальной стоимости инвестиции из суммы денежных потоков в настоящее время положительно, то вложение оправдано.

Например, инвестор может получить 100 долларов сегодня или через год. Большинство инвесторов не захотели бы откладывать получение 100 долларов сегодня.Однако что, если бы инвестор мог выбрать получение 100 долларов сегодня или 105 долларов через год? Ставка доходности 5% для ожидания в течение одного года может быть выгодной для инвестора, если только другая инвестиция не может принести доход более 5% за тот же период.

Если бы инвестор знал, что он может заработать 8% от относительно безопасных инвестиций в течение следующего года, он бы предпочел получить 100 долларов сегодня, а не 105 долларов в год, с 5% -ной нормой прибыли. В этом случае ставкой дисконтирования будет 8%.

Положительный и отрицательный NPV

Положительное значение NPV указывает на то, что прогнозируемая прибыль от проекта или инвестиций — в текущих долларах — превышает ожидаемые затраты, также в текущих долларах. Предполагается, что инвестиции с положительной NPV будут прибыльными.

Инвестиция с отрицательной NPV приведет к чистому убытку. Эта концепция является основой правила чистой приведенной стоимости, согласно которому следует рассматривать только инвестиции с положительными значениями NPV.t} \\ & \ textbf {где:} \\ & R_t = \ text {Чистый приток-отток денежных средств за один период} t \\ & i = \ text {Ставка дисконтирования или доход, который можно было бы заработать в} \\ & \ text {альтернативные инвестиции} \\ & t = \ text {Количество периодов таймера} \\ \ end {выровнено} NPV = t = 1∑n (1 + i) tRt, где: Rt = чистый приток-отток денежных средств в течение одного периода ti = ставка дисконтирования или доход, который может быть получен за счет альтернативных инвестиций st = количество периодов таймера

Если вы не знакомы с обозначением суммирования, вот более простой способ запомнить концепцию NPV:

ЧПС знак равно TVECF — TVIC где: TVECF знак равно Сегодняшняя стоимость ожидаемых денежных потоков TVIC знак равно Сегодняшняя стоимость вложенных денежных средств \ begin {align} & \ textit {NPV} = \ text {TVECF} — \ text {TVIC} \\ & \ textbf {где:} \\ & \ text {TVECF} = \ text {Сегодняшняя сумма ожидаемых денежных средств потоки} \\ & \ text {TVIC} = \ text {Сегодняшняя стоимость вложенных денежных средств} \\ \ end {выровнено}

NPV = TVECF − TVIC, где: TVECF = сегодняшняя стоимость ожидаемых денежных потоков TVIC = сегодняшняя стоимость инвестированных денежных средств.

Как рассчитать чистую приведенную стоимость

Деньги в настоящем стоят больше, чем такая же сумма в будущем, из-за инфляции и доходов от альтернативных инвестиций, которые можно было бы сделать в промежуточный период.Другими словами, доллар, заработанный в будущем, не будет стоить столько же, сколько доллар, заработанный в настоящем. Элемент ставки дисконтирования формулы NPV позволяет учесть это.

Например, предположим, что инвестор может выбрать платеж в размере 100 долларов сегодня или через год. Рациональный инвестор не захочет откладывать платеж. Однако что, если инвестор мог бы выбрать получение 100 долларов сегодня или 105 долларов в год? Если плательщик был надежным, эти дополнительные 5% могли стоить ожидания, но только в том случае, если не было ничего другого, что инвесторы могли бы сделать со 100 долларами, которые принесут более 5%.

Инвестор может подождать год, чтобы заработать дополнительные 5%, но это может быть приемлемо не для всех инвесторов. В этом случае 5% — это ставка дисконтирования, которая будет варьироваться в зависимости от инвестора. Если бы инвестор знал, что он может заработать 8% от относительно безопасного вложения в течение следующего года, он не захотел бы откладывать выплату 5%. В этом случае ставка дисконтирования инвестора составляет 8%.

В этом случае 5% — это ставка дисконтирования, которая будет варьироваться в зависимости от инвестора. Если бы инвестор знал, что он может заработать 8% от относительно безопасного вложения в течение следующего года, он не захотел бы откладывать выплату 5%. В этом случае ставка дисконтирования инвестора составляет 8%.

Компания может определить ставку дисконтирования, используя ожидаемую доходность других проектов с аналогичным уровнем риска или стоимость заимствования денег, необходимых для финансирования проекта.Например, компания может избежать проекта, который, как ожидается, будет приносить 10% в год, если финансирование проекта стоит 12%, или альтернативный проект, как ожидается, будет приносить 14% в год.

Представьте, что компания может инвестировать в оборудование, которое будет стоить 1 000 000 долларов и, как ожидается, будет приносить 25 000 долларов дохода в месяц в течение пяти лет. Компания имеет доступный капитал для приобретения оборудования и может в качестве альтернативы инвестировать его в фондовый рынок с ожидаемой доходностью 8% в год. Менеджеры считают, что покупка оборудования или инвестирование в фондовый рынок — аналогичные риски.

Менеджеры считают, что покупка оборудования или инвестирование в фондовый рынок — аналогичные риски.

NPV можно рассчитать с помощью таблиц, электронных таблиц (например, Excel) или финансовых калькуляторов.

Шаг 1: ЧПС первоначальной инвестиции

Поскольку оборудование оплачивается авансом, это первый денежный поток, включенный в расчет. Нет необходимости учитывать затраченное время, поэтому не нужно сбрасывать со счетов сегодняшний отток в размере 1 000 000 долларов.

- Определите количество периодов (t): ожидается, что оборудование будет генерировать ежемесячный денежный поток и прослужит пять лет, что означает, что в расчет будет включено 60 денежных потоков и 60 периодов.{\ frac {1} {12}}) — 1 = 0,64 \%

Периодическая ставка = ((1 + 0,08) 121) -1 = 0,64%

Шаг 2: NPV будущих денежных потоков

Предположим, что ежемесячные денежные потоки зарабатываются в конце месяца, а первый платеж поступает ровно через месяц после покупки оборудования.

{60} \ frac {25 000_ {60}} {(1 + 0.{60}}

NPV = — 1 000 000 долларов США + ∑t = 160 (1 + 0,0064) 6025 00060

{60} \ frac {25 000_ {60}} {(1 + 0.{60}}

NPV = — 1 000 000 долларов США + ∑t = 160 (1 + 0,0064) 6025 00060Эту формулу можно упростить до следующего расчета:

N п V знак равно — $ 1 , 000 , 000 + $ 1 , 242 , 322,82 знак равно $ 242 , 322,82 NPV = — \ 1000000 + \ 1 242 322,82 доллара = \ 242 322,82 доллара NPV = — 1 000 000 долларов США + 1 242 322,82 доллара США = 242 322,82 доллара США

В этом случае ЧПС положительна; оборудование следует покупать. Если приведенная стоимость этих денежных потоков была отрицательной, потому что ставка дисконтирования была больше, или чистые денежные потоки были меньше, инвестиций следовало бы избежать.

Недостатки чистой приведенной стоимости и альтернативы

Оценка прибыльности инвестиций с помощью NPV в значительной степени зависит от предположений и оценок, поэтому может существовать существенная возможность для ошибки. Предполагаемые факторы включают инвестиционные затраты, ставку дисконтирования и прогнозируемую доходность.

Для реализации проекта часто могут потребоваться непредвиденные расходы или могут потребоваться дополнительные расходы в конце проекта.

Для реализации проекта часто могут потребоваться непредвиденные расходы или могут потребоваться дополнительные расходы в конце проекта.Срок окупаемости или «метод окупаемости» — более простая альтернатива NPV.Метод окупаемости рассчитывает, сколько времени потребуется для возврата первоначальных инвестиций. Недостатком является то, что этот метод не учитывает временную стоимость денег. По этой причине сроки окупаемости, рассчитанные для более длительных вложений, имеют больший потенциал неточности.

Более того, срок окупаемости строго ограничен временем, необходимым для возврата первоначальных инвестиционных затрат. Не исключено, что рентабельность инвестиций может резко измениться.Сравнение с использованием сроков окупаемости не учитывает долгосрочную прибыльность альтернативных инвестиций.

Чистая приведенная стоимость к внутренней норме прибыли (IRR)

Внутренняя норма доходности (IRR) очень похожа на NPV, за исключением того, что ставка дисконтирования — это ставка, которая снижает NPV инвестиции до нуля.

Этот метод используется для сравнения проектов с разной продолжительностью жизни или размером необходимого капитала.

Этот метод используется для сравнения проектов с разной продолжительностью жизни или размером необходимого капитала.Например, IRR можно использовать для сравнения ожидаемой прибыльности трехлетнего проекта, требующего инвестиций в размере 50 000 долларов США, с доходностью 10-летнего проекта, требующего инвестиций в размере 200 000 долларов США.Несмотря на то, что IRR полезен, обычно считается, что он уступает NPV, поскольку делает слишком много предположений о риске реинвестирования и распределении капитала.

Часто задаваемые вопросы

Что означает чистая приведенная стоимость?

Чистая приведенная стоимость (NPV) — это финансовая метрика, которая направлена на определение общей стоимости потенциальной инвестиционной возможности. Идея NPV состоит в том, чтобы спрогнозировать все будущие поступления и оттоки денежных средств, связанных с инвестициями, дисконтировать все эти будущие потоки денежных средств к настоящему времени, а затем сложить их вместе.

Полученное число после сложения всех положительных и отрицательных денежных потоков представляет собой чистую приведенную стоимость инвестиции. Положительное значение NPV означает, что после учета временной стоимости денег вы заработаете деньги, если продолжите инвестирование.

Полученное число после сложения всех положительных и отрицательных денежных потоков представляет собой чистую приведенную стоимость инвестиции. Положительное значение NPV означает, что после учета временной стоимости денег вы заработаете деньги, если продолжите инвестирование.В чем разница между NPV и IRR?

NPV и IRR — это тесно связанные концепции, поскольку IRR инвестиции — это ставка дисконтирования, при которой NPV будет равна нулю. Другой способ мышления заключается в том, что NPV и IRR пытаются ответить на два отдельных, но связанных вопроса.Для NPV вопрос заключается в следующем: «Какую общую сумму я заработаю, если продолжу эти инвестиции с учетом временной стоимости денег?» Для IRR возникает вопрос: «Если я продолжу эти инвестиции, какой будет эквивалентная годовая норма прибыли, которую я получу?»

Что такое хороший NPV?

Теоретически NPV считается «хорошим», если оно больше нуля. В конце концов, расчет NPV уже принимает во внимание такие факторы, как стоимость капитала инвестора, альтернативные издержки и толерантность к риску через ставку дисконтирования.

Также учитываются будущие денежные потоки проекта, а также временная стоимость денег. Следовательно, даже чистая приведенная стоимость в 1 доллар теоретически должна считаться «хорошей». Однако на практике многие инвесторы будут настаивать на определенных пороговых значениях NPV, таких как 10 000 долларов США или выше, чтобы обеспечить себе дополнительный запас прочности.

Также учитываются будущие денежные потоки проекта, а также временная стоимость денег. Следовательно, даже чистая приведенная стоимость в 1 доллар теоретически должна считаться «хорошей». Однако на практике многие инвесторы будут настаивать на определенных пороговых значениях NPV, таких как 10 000 долларов США или выше, чтобы обеспечить себе дополнительный запас прочности.Почему дисконтируются будущие денежные потоки?

NPV использует дисконтированные денежные потоки, обусловленные временной стоимостью денег (TMV). Временная стоимость денег — это концепция, согласно которой деньги, которые у вас есть сейчас, стоят больше, чем идентичная сумма в будущем, из-за их потенциальной доходности за счет инвестиций и других факторов, таких как инфляционные ожидания.Ставка, используемая для учета времени, или ставка дисконтирования, будет зависеть от типа проведенного анализа. Отдельные лица должны использовать альтернативные издержки использования своих денег в другом месте в качестве подходящей ставки дисконтирования — проще говоря, это норма прибыли, которую инвестор может получить на рынке на вложения сопоставимого размера и риска.

Бизнес может использовать ставку дисконтирования, основанную на альтернативных издержках, но может также захотеть использовать средневзвешенную стоимость капитала (WACC), или они могут использовать историческую среднюю доходность актива или проекта, аналогичного анализируемому.В некоторых случаях использование безрисковой ставки может быть наиболее целесообразным.

Бизнес может использовать ставку дисконтирования, основанную на альтернативных издержках, но может также захотеть использовать средневзвешенную стоимость капитала (WACC), или они могут использовать историческую среднюю доходность актива или проекта, аналогичного анализируемому.В некоторых случаях использование безрисковой ставки может быть наиболее целесообразным.Чистая приведенная стоимость (ЧПС) — определение, примеры, как проводить анализ ЧПС

Что такое чистая приведенная стоимость (ЧПС)?

Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства (положительные и отрицательные). в течение всего срока действия вложения со скидкой до настоящего времени.Анализ NPV — это форма внутренней оценки, которая широко используется в финансах.

Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для увеличения стоимости и учета для определения стоимости бизнеса. инвестиционная безопасность, капитальный проект, новое предприятие, программа сокращения затрат и все, что связано с денежным потоком.

Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для увеличения стоимости и учета для определения стоимости бизнеса. инвестиционная безопасность, капитальный проект, новое предприятие, программа сокращения затрат и все, что связано с денежным потоком.Формула NPV

Формула чистой приведенной стоимости:

Где:

- Z 1 = 6 = 900 Z 2 = Денежный поток во времени 2

- r = Ставка дисконтирования

- X 0 = Денежный отток во времени 0 (т.е. цена покупки / первоначальные инвестиции)

Почему используется анализ чистой приведенной стоимости (NPV)?

Анализ NPV используется, чтобы помочь определить, сколько стоит инвестиция, проект или любой ряд денежных потоков. Это всеобъемлющий показатель, поскольку он учитывает все доходы. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи», расходы и капитальные затраты, связанные с вложением в ее свободный денежный поток (FCF) Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряют способность компании производить то, что больше всего волнует инвесторов. : наличные деньги распределяются по собственному усмотрению..

Это всеобъемлющий показатель, поскольку он учитывает все доходы. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи», расходы и капитальные затраты, связанные с вложением в ее свободный денежный поток (FCF) Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряют способность компании производить то, что больше всего волнует инвесторов. : наличные деньги распределяются по собственному усмотрению..

Помимо факторинга всех доходов и затрат, он также принимает во внимание сроки каждого денежного потока, которые могут иметь большое влияние на приведенную стоимость инвестиций. Например, лучше увидеть приток денежных средств раньше, а отток — позже, чем наоборот.

Почему денежные потоки дисконтируются?

Денежные потоки в анализе чистой приведенной стоимости дисконтируются по двум основным причинам: (1) для корректировки риска инвестиционной возможности и (2) для учета временной стоимости денег (TVM).

Первый пункт (поправка на риск) необходим, потому что не все предприятия, проекты или инвестиционные возможности имеют одинаковый уровень риска. Другими словами, вероятность получения денежного потока от векселя Казначейства США намного выше, чем вероятность получения денежного потока от молодого технологического стартапа.

Для учета риска ставка дисконтирования выше для более рискованных инвестиций и ниже для более безопасных. Пример казначейства США считается безрисковой ставкой, а все другие инвестиции измеряются тем, насколько больший риск они несут по сравнению с этим.

Второй пункт (для учета временной стоимости денег) необходим, потому что из-за инфляции, процентных ставок и альтернативных издержек деньги тем ценнее, чем раньше они получены. Например, получить 1 миллион долларов сегодня намного лучше, чем 1 миллион долларов, полученный через пять лет. Если деньги будут получены сегодня, их можно будет инвестировать и заработать проценты, так что через пять лет они будут стоить более 1 миллиона долларов.

Пример чистой приведенной стоимости (NPV)

Давайте посмотрим на пример того, как рассчитать чистую приведенную стоимость ряда денежных потоков. Бесплатные руководства по оценке, позволяющие изучать наиболее важные концепции в удобном для вас темпе.Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированного денежного потока (DCF) и прецедентных транзакций, используемых в инвестиционно-банковском деле, исследовании капитала и т. Д. Как вы можете видеть на скриншоте ниже, предполагается, что инвестиции будут приносить доход в размере 10 000 долларов в год в течение 10 лет, а требуемая ставка дисконтирования составляет 10%.

Окончательный результат таков, что стоимость этих инвестиций сегодня составляет 61 446 долларов.Это означает, что рациональный инвестор был бы готов платить до 61 466 долларов сегодня, чтобы получать 10 000 долларов ежегодно в течение 10 лет. Уплатив эту цену, инвестор получит внутреннюю норму доходности. Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. (IRR) 10%. Заплатив меньше 61 000 долларов, инвестор получит внутреннюю норму прибыли более 10%.

Уплатив эту цену, инвестор получит внутреннюю норму доходности. Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. (IRR) 10%. Заплатив меньше 61 000 долларов, инвестор получит внутреннюю норму прибыли более 10%.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон чистой приведенной стоимости

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Функции NPV в Excel

Excel предлагает две функции для расчета чистой приведенной стоимости: NPV и XNPV. Эти две функции используют одну и ту же математическую формулу, показанную выше, но экономят время аналитика на ее вычисление в развернутой форме.

Обычная функция NPV = NPV () предполагает, что все денежные потоки в серии происходят через равные промежутки времени (т. Е. Годы, кварталы, месяц), и не допускает каких-либо изменений в эти периоды времени.

Функция XNPV = XNPV () позволяет применять определенные даты к каждому денежному потоку, чтобы они могли быть нерегулярными. Эта функция может быть очень полезной, поскольку денежные потоки часто неравномерно распределены, и требуется повышенный уровень точности.

Внутренняя норма доходности (IRR) и NPV

Внутренняя норма доходности (IRR Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая составляет чистую приведенную стоимость (NPV) нулевой проект.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. ) — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиции равна нулю. Другими словами, это совокупный годовой доход, который инвестор ожидает получить (или фактически заработал) в течение срока действия инвестиции.

) — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиции равна нулю. Другими словами, это совокупный годовой доход, который инвестор ожидает получить (или фактически заработал) в течение срока действия инвестиции.

Например, если ценная бумага предлагает серию денежных потоков с NPV 50 000 долларов, а инвестор платит за нее ровно 50 000 долларов, то NPV инвестора составляет 0 долларов.Это означает, что они будут зарабатывать независимо от ставки дисконтирования под залог. В идеале инвестор заплатил бы менее 50 000 долларов и, следовательно, получил бы IRR, превышающую ставку дисконтирования.

Обычно инвесторы и менеджеры бизнеса рассматривают как NPV, так и IRR вместе с другими цифрами при принятии решения. Узнайте о IRR и XIRR в Excel XIRR и IRR Зачем использовать XIRR и IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel..

Отрицательная и положительная чистая приведенная стоимость

Если чистая приведенная стоимость проекта или инвестиций является отрицательной, это означает, что ожидаемая норма прибыли, которая будет получена от них, меньше ставки дисконтирования (требуемая норма прибыли или пороговая ставка Определение пороговой ставки Пороговая ставка, которая также известна как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую норму прибыли или целевую ставку, которую инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости капитала, вовлеченных рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов).Это не обязательно означает, что проект «потеряет деньги». Он вполне может генерировать бухгалтерскую прибыль (чистую прибыль), но, поскольку полученная норма прибыли меньше ставки дисконтирования, считается, что она снижает стоимость. Если NPV положительна, это создает ценность.

Приложения в финансовом моделировании

NPV бизнеса

Чтобы оценить бизнес, аналитик построит подробную модель дисконтированного денежного потока DCF-модель DCF-модель Обучение Бесплатное руководствоA DCF-модель — это особый тип финансовой модели, используемой для оценки бизнес.Эта модель представляет собой просто прогноз неуправляемого свободного денежного потока компании в Excel. Эта финансовая модель будет включать все доходы, расходы, капитальные затраты и детали бизнеса.

После того, как основные допущения сделаны, аналитик может построить пятилетний прогноз для трех финансовых отчетов. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета (отчет о прибылях и убытках, баланс и движение денежных средств) и рассчитывают свободный денежный поток фирмы (FCFF). Бесплатные руководства по оценке, позволяющие изучать наиболее важные концепции в удобном для вас темпе.Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию, используя сопоставимый анализ компании, моделирование дисконтированного денежного потока (DCF) и прецедентные транзакции, которые используются в инвестиционном банкинге, исследованиях акций, также известном как свободный денежный поток .

Наконец, конечная стоимость используется для оценки компании за пределами прогнозного периода, и все денежные потоки дисконтируются до настоящего времени по средневзвешенной стоимости капитала компании. Чтобы узнать больше, посетите бесплатный подробный курс финансового моделирования CFI.

NPV проекта

Оценить проект обычно проще, чем весь бизнес. Применяется аналогичный подход, когда все детали проекта моделируются в Excel, однако период прогноза будет на весь срок существования проекта, и конечной стоимости не будет. После того, как свободный денежный поток рассчитан, его можно дисконтировать до настоящего времени либо по WACCWACCWACC фирмы, либо к средневзвешенной стоимости капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.или соответствующий барьер.

Недостатки чистой приведенной стоимости

Хотя чистая приведенная стоимость (ЧПС) является наиболее часто используемым методом оценки инвестиционных возможностей, у него есть некоторые недостатки, которые следует тщательно учитывать.

Ключевые проблемы анализа NPV включают:

- Необходимо составить длинный список предположений

- Чувствительность к небольшим изменениям в предположениях и драйверах Моделирование оценки в Excel Моделирование оценки в Excel может относиться к нескольким различным типам анализа, включая дисконтированный денежный поток (DCF) анализ, сопоставимые торговые мультипликаторы

- Легко манипулируют для получения желаемого результата

- Может не улавливать выгоды / последствия второго и третьего порядка (т.е.д., в других частях бизнеса)

- Предполагается, что ставка дисконтирования будет постоянной с течением времени

- Точная корректировка рисков является сложной задачей (трудно получить данные о корреляциях, вероятностях)

Дополнительные ресурсы

Чистая приведенная стоимость (NPV) — наиболее подробный и широко используемый метод оценки привлекательности инвестиций. Надеюсь, это руководство помогло вам лучше понять, как оно работает, почему оно используется, а также плюсы и минусы.

CFI является официальным поставщиком программы сертификации Financial Modeling & Valuation Analyst® Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в своих финансах. карьера. Запишитесь сегодня !. Чтобы продолжить карьеру, ознакомьтесь с соответствующими ресурсами:

- Руководство по финансовому моделированию Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать.

- Передовой опыт финансового моделирования Передовой опыт финансового моделирования Эта статья предоставляет читателям информацию о передовых методах финансового моделирования и простое пошаговое руководство по построению финансовой модели.

- Расширенные формулы Excel Расширенные формулы Excel, которые необходимо знатьЭти расширенные формулы Excel очень важно знать и выведут ваши навыки финансового анализа на новый уровень. Загрузите нашу бесплатную электронную книгу Excel!

- Все статьи об оценке Оценка Оценка относится к процессу определения текущей стоимости компании или актива.Это можно сделать с помощью ряда техник. Аналитики, которым требуется

Повторное знакомство с чистой приведенной стоимостью

Большинство людей знают, что деньги, которые у вас есть сейчас, более ценны, чем деньги, которые вы соберете позже. Это потому, что вы можете использовать его, чтобы заработать больше денег, управляя бизнесом, или покупая что-то сейчас и продавая позже, или просто кладя это в банк и получая проценты. Будущие деньги также менее ценны, потому что инфляция подрывает их покупательную способность.Это называется временной стоимостью денег . Но как именно сравнить стоимость денег сейчас и стоимость денег в будущем? Вот где появляется чистая приведенная стоимость .

Чтобы узнать больше о том, как можно использовать чистую приведенную стоимость для перевода стоимости инвестиций в сегодняшние доллары, я поговорил с Джо Найтом, соавтором книги Financial Intelligence: A Manager’s Guide to Know What the Numbers Really Mean и соучредителем и владелец сайта www.business-literacy.com.

Что такое чистая приведенная стоимость?

«Чистая приведенная стоимость — это текущая стоимость денежных потоков при требуемой норме доходности вашего проекта по сравнению с вашими первоначальными инвестициями», — говорит Найт. На практике это метод расчета рентабельности инвестиций или рентабельности инвестиций в проект или расходы. Просматривая все деньги, которые вы ожидаете получить от инвестиций, и переводя эту прибыль в сегодняшние доллары, вы можете решить, стоит ли проект.

Для чего его обычно используют компании?

Когда менеджеру необходимо сравнить проекты и решить, какие из них следует реализовать, обычно доступны три варианта: внутренняя норма прибыли, метод окупаемости и чистая приведенная стоимость. Найт говорит, что чистая приведенная стоимость, часто называемая NPV, является предпочтительным инструментом для большинства финансовых аналитиков. На то есть две причины. Во-первых, NPV учитывает временную стоимость денег , переводя будущие денежные потоки в сегодняшние доллары.Во-вторых, он предоставляет конкретное число, которое менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей стоимостью прибыли.

Другой дубль

«Этот метод намного превосходит наиболее часто используемый метод окупаемости», — говорит он. Привлекательность окупаемости заключается в том, что ее легко рассчитать и понять: когда вы вернете вложенные деньги? Но при этом не учитывается, что покупательная способность денег сегодня больше, чем покупательная способность той же суммы денег в будущем.

Вот что делает NPV лучшим методом, — говорит Найт. И, к счастью, с финансовыми калькуляторами и таблицами Excel теперь почти так же легко рассчитать NPV.

Менеджеры также используют NPV, чтобы решить, делать ли крупные покупки, такие как оборудование или программное обеспечение. Она также используется при слияниях и поглощениях (хотя в этом сценарии она называется моделью дисконтированных денежных потоков ). Фактически, это модель, которую Уоррен Баффет использует для оценки компаний. Каждый раз, когда компания использует сегодняшние доллары для получения прибыли в будущем, NPV — хороший выбор.

Как рассчитать?

Никто не рассчитывает ЧПС вручную, говорит Найт. В Excel есть функция NPV, которая упрощает задачу после ввода потока затрат и выгод. (Включите «NPV» в функцию «Справка», и вы получите краткое руководство, либо вы можете приобрести HBR Guide to Building Your Business Case + Tools, который включает простую в использовании предварительно заполненную электронную таблицу для NPV и другой рентабельности инвестиций. методы). Многие финансовые калькуляторы также включают функцию NPV.«Такой выродок, как я, у меня он есть на моем iPhone. Мне нравится знать, что он у меня в кармане, — говорит Найт.

Даже если вы не математический ботаник, как Найт, полезно разобраться в математике, лежащей в основе этого. «Даже опытные аналитики могут не помнить или понимать математику, но это довольно просто», — говорит он. Расчет выглядит так:

Это сумма приведенной стоимости денежных потоков (положительных и отрицательных) за каждый год, связанных с инвестициями, дисконтированная таким образом, чтобы она была выражена в сегодняшних долларах.Чтобы сделать это вручную, вы сначала рассчитываете приведенную стоимость прогнозируемой прибыли на каждый год, взяв прогнозируемый денежный поток на каждый год и разделив его на (1 + ставка дисконтирования). Это выглядит так:

Итак, для денежного потока через пять лет уравнение выглядит следующим образом:

Если проект приносит доход за пять лет, вы рассчитываете этот показатель для каждого из этих пяти лет. Затем сложите их вместе. Это будет текущая стоимость всех ваших прогнозируемых доходов.Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

Если NPV отрицательная, значит проект плохой. В конечном итоге это истощит бизнес. Однако в случае положительного результата проект следует принять. Чем больше положительное число, тем больше выгода для компании.

Теперь вам может быть интересно узнать о ставке дисконтирования. Ставка дисконтирования будет зависеть от конкретной компании, поскольку она связана с тем, как компания получает свои средства. Это норма прибыли, которую ожидают инвесторы, или стоимость заимствования денег.Если акционеры ожидают доходности 12%, это ставка дисконтирования, которую компания будет использовать для расчета NPV. Если фирма платит 4% годовых по своему долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Обычно ставку устанавливает офис финансового директора.

Какие распространенные ошибки делают люди?

Есть две вещи, о которых менеджеры должны знать при использовании NPV. Во-первых, это сложно объяснить другим. Как пишет Найт в своей книге « Financial Intelligence », «дисконтированная стоимость будущих денежных потоков — не такая фраза, которая легко сбивается с пути нефинансового языка».Тем не менее, по его словам, стоит приложить дополнительные усилия для объяснения и представления NPV из-за его превосходства как метода. Он пишет: «Любая инвестиция, прошедшая тест на чистую приведенную стоимость, увеличит акционерную стоимость, а любая неудачная инвестиция (если она все равно будет осуществлена) нанесет ущерб компании и ее акционерам».

Дополнительная литература

Второе, о чем следует помнить менеджерам, — это то, что расчеты основаны на нескольких предположениях и оценках, а это значит, что есть много места для ошибок.Вы можете снизить риски, дважды проверив свои оценки и проведя анализ чувствительности после того, как сделаете первоначальный расчет.

Есть три места, где вы можете сделать неверные оценки, которые сильно повлияют на конечные результаты ваших вычислений. Во-первых, это первоначальные вложения. Вы знаете, сколько будет стоить проект или расходы? Если вы покупаете оборудование с четкой ценой, риска нет. Но если вы обновляете свою ИТ-систему и делаете оценки относительно времени и ресурсов сотрудников, сроков реализации проекта и того, сколько вы собираетесь платить сторонним поставщикам, цифры могут сильно отличаться.

Во-вторых, существуют риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку и применяете ее к будущим доходам, поэтому есть вероятность, что, скажем, на третьем году проекта процентные ставки вырастут, а стоимость ваших средств вырастет. Это будет означать, что ваши доходы за этот год будут менее ценными, чем вы изначально думали.

В-третьих, и именно здесь, по словам Найта, люди часто делают ошибки при оценке, вы должны быть относительно уверены в прогнозируемой доходности вашего проекта.«Эти прогнозы обычно оптимистичны, потому что люди хотят реализовать проект или купить оборудование», — говорит он.

Разница между приведенной стоимостью (PV) и чистой приведенной стоимостью (NPV)

Приведенная стоимость (PV) — это текущая стоимость будущей денежной суммы или денежного потока при заданной норме прибыли. Между тем, чистая приведенная стоимость (NPV) — это разница между текущей стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени.

Основное различие между PV и NPV

Хотя и PV, и NPV используют форму дисконтированных денежных потоков для оценки текущей стоимости будущего дохода, эти расчеты отличаются в одном важном отношении. Формула NPV учитывает начальные капитальные затраты, необходимые для финансирования проекта, что делает его чистой цифрой, в то время как расчет PV учитывает только приток денежных средств.

Хотя понимание концепции, лежащей в основе расчета PV, важно, формула NPV является гораздо более полным индикатором потенциальной прибыльности данного проекта.

Поскольку стоимость дохода, полученного сегодня, выше, чем доход, полученный в будущем, предприятия дисконтируют будущий доход с учетом ожидаемой нормы прибыли от инвестиций. Эта ставка, называемая минимальной ставкой, представляет собой минимальную норму прибыли, которую проект должен генерировать, чтобы бизнес рассмотрел возможность инвестирования в него.

Расчет PV и NPV

Расчет PV показывает дисконтированную стоимость всех доходов, полученных от проекта, в то время как NPV показывает, насколько прибыльным будет проект после учета начальных инвестиций, необходимых для его финансирования.

Формула для расчета NPV выглядит следующим образом:

Взаимодействие с другими людьми ЧПС знак равно денежный поток ÷ ( 1 + я ) * т — первоначальное вложение где: я знак равно требуемая ставка или ставка дисконтирования т знак равно количество периодов времени \ begin {align} & \ text {NPV} = \ text {денежный поток} \ div (1 + i) * t — \ text {начальные инвестиции} \\ & \ textbf {где:} \\ & i = \ text { требуемая ставка или ставка дисконтирования} \\ & t = \ text {количество периодов времени} \\ \ end {выровнено} NPV = денежный поток ÷ (1 + i) ∗ t — начальные инвестиции, где: i = требуемая ставка или ставка дисконтирования t = количество периодов времени

Например, предположим, что для данного проекта требуются начальные капитальные вложения в размере 15 000 долларов США.3} = \ 23 807 долл. США

(1 + 0,07) 1 3500 долларов США + (1 + 0,07) 2 9 400 долларов США + (1 + 0,07) 3 15 100 долларов США = 23 807 долларов США

Чистая приведенная стоимость этого проекта может быть определена путем простого вычитания начальных капитальных вложений из дисконтированных доход:

Взаимодействие с другими людьми $ 2 3 , 8 0 7 — $ 1 5 , 0 0 0 знак равно $ 8 , 8 0 7 23 807 долларов — 15 000 долларов = 8 807 долларов 23 807 долларов — 15 000 = 8 807 долларов

Итог

Хотя значение PV полезно, расчет NPV неоценим для составления бюджета капиталовложений. Проект с высоким значением PV может иметь гораздо менее впечатляющую NPV, если для его финансирования требуется большой капитал.По мере расширения бизнес стремится финансировать только те проекты или инвестиции, которые приносят наибольшую прибыль, что, в свою очередь, обеспечивает дополнительный рост. При наличии ряда потенциальных вариантов обычно рассматривается проект или инвестиция с наивысшей NPV.

Чистая приведенная стоимость как метод планирования капиталовложений

Компании часто используют чистую приведенную стоимость в качестве метода составления бюджета капиталовложений, потому что это, пожалуй, самый проницательный и полезный метод оценки целесообразности инвестирования в новый капитальный проект.Он более точен как с математической точки зрения, так и с точки зрения оценки стоимости денег во времени, чем методы периода окупаемости или дисконтированного периода окупаемости. Кроме того, в некоторых отношениях он более информативен, чем расчет индекса рентабельности или внутренней нормы прибыли.

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость — это один из многих методов составления бюджета капиталовложений, используемых для оценки потенциальных проектов в области физических активов, в которые компания может пожелать инвестировать. Обычно эти проекты капитальных вложений крупны по объему и деньгам, например, покупка дорогостоящего сборочного оборудования или строительство нового здания.

Чистая приведенная стоимость использует в анализе дисконтированные денежные потоки, что делает чистую приведенную стоимость более точной, чем любой из методов капитального бюджета, поскольку он учитывает как переменные риска, так и временные переменные.

Анализ чистой приведенной стоимости включает несколько переменных и допущений и оценивает прогнозируемые денежные потоки, которые будут доставлены проектом, путем дисконтирования их до настоящего времени с использованием информации, которая включает временной промежуток проекта (t) и средневзвешенную стоимость капитала компании. (я).Если результат положительный, то фирме следует инвестировать в проект. В случае отрицательного результата фирма не должна вкладывать средства в проект.

Капитальные проекты с использованием чистой приведенной стоимости

Прежде чем вы сможете использовать чистую приведенную стоимость для оценки проекта капитальных вложений, вам необходимо знать, является ли этот проект взаимоисключающим или независимым. Независимые проекты — это проекты, на которые не влияют денежные потоки других проектов.

Однако взаимоисключающие проекты бывают разными.Если два проекта исключают друг друга, это означает, что есть два способа достижения одного и того же результата. Может случиться так, что компания запросила предложения по проекту, и было получено несколько предложений. Вы не захотите принимать две заявки на один и тот же проект. Это пример взаимоисключающего проекта.

Когда вы оцениваете два проекта капитальных вложений, вы должны оценить, являются ли они независимыми или взаимоисключающими, и с учетом этого принять решение о принятии или отклонении.

Правила принятия решений по чистой приведенной стоимости

Каждый метод капитального бюджета имеет набор правил принятия решений. Например, правило решения метода периода окупаемости заключается в том, что вы принимаете проект, если он окупает свои первоначальные инвестиции в течение заданного периода времени. То же правило принятия решения справедливо и для метода дисконтированного срока окупаемости.

Чистая приведенная стоимость также имеет свои собственные правила принятия решений, которые включают следующее:

- Независимые проекты: Если NPV больше 0 долларов, принять проект.

- Взаимоисключающие проекты: Если ЧПС одного проекта больше ЧПС другого проекта, принять проект с более высокой ЧПС. Если оба проекта имеют отрицательную ЧПС, отклоните оба проекта.

Предположим, что фирма XYZ Inc. рассматривает два проекта, проект A и проект B, и хочет рассчитать NPV для каждого проекта.

- Проект A — это четырехлетний проект со следующими денежными потоками в каждый из четырех лет: 5000 долларов США, 4000 долларов США, 3000 долларов США, 1000 долларов США.

- Project B — это также четырехлетний проект со следующими денежными потоками в каждый из четырех лет: 1000 долларов США, 3000 долларов США, 4000 долларов США, 6750 долларов США.

- Стоимость капитала компании составляет 10 процентов для каждого проекта, а первоначальные инвестиции составляют 10 000 долларов.

Фирма хочет определить и сравнить чистую приведенную стоимость этих денежных потоков для обоих проектов. У каждого проекта неравномерное движение денежных средств. Другими словами, денежные потоки — это не аннуитеты.

Ниже приведено основное уравнение для расчета приведенной стоимости денежных потоков, NPV (p), , когда денежные потоки различаются в каждом периоде:

ЧПС (p) = CF (0) + CF (1) / (1 + i) t + CF (2) / (1 + i) t + CF (3) / (1 + i) t + CF (4 ) / (1 + i) т

Где:

- i = стоимость капитала фирмы

- t = год получения денежного потока

- CF (0) = начальные инвестиции

Чтобы работать по формуле NPV:

- Добавьте денежный поток из года 0, который является первоначальной инвестицией в проект, к остальным денежным потокам проекта.

- Первоначальная инвестиция — это отток денежных средств, поэтому это отрицательное число. В этом примере все денежные потоки для каждого проекта с 1 по 4 год являются положительными числами.

Совет: Вы можете расширить это уравнение на столько периодов времени, сколько длится проект.

Чтобы рассчитать NPV для проекта A:

NPV (A) = (- 10 000 долларов США) + 5 000 долларов США / (1,10) 1 + 4 000 долларов США / (1,10) 2 + 3 000 долларов США / (1,10) 3 + 1 000 долларов США / (1,10) 4

= 788 долларов.20

Чистая приведенная стоимость проекта A составляет 788,20 доллара, что означает, что если фирма инвестирует в проект, это добавляет 788,20 доллара к стоимости фирмы.

NPV Недостатки

Хотя NPV предлагает понимание и полезный способ количественной оценки стоимости проекта и потенциального вклада в прибыль, у него есть свои недостатки. Поскольку ни у одного аналитика нет хрустального шара, каждый метод составления бюджета капиталовложений страдает от риска неверно оцененных критически важных входных данных и предположений, а также от неожиданных или непредвиденных событий, которые могут повлиять на затраты и денежные потоки проекта.

Расчет NPV основывается на предполагаемых затратах, предполагаемой ставке дисконтирования и предполагаемой прогнозируемой доходности. Он также не может учитывать непредвиденные расходы, задержки во времени и любые другие проблемы, которые возникают на начальном или внутреннем этапе или во время проекта.

Кроме того, ставка дисконтирования и денежные потоки, используемые при расчете NPV, часто не охватывают все потенциальные риски, вместо этого предполагаются максимальные значения денежных потоков для каждого периода проекта. Это приводит к ложному чувству уверенности у инвесторов, и фирмы часто используют разные сценарии NPV, используя консервативные, агрессивные и наиболее вероятные наборы допущений, чтобы помочь снизить этот риск.

Альтернативные методы оценки

В некоторых случаях, особенно для краткосрочных проектов, имеют смысл более простые методы оценки. Метод срока окупаемости рассчитывает, сколько времени потребуется, чтобы окупить первоначальные инвестиции в проект. Несмотря на то, что он не учитывает прибыль, получаемую после возмещения первоначальных затрат, процессу принятия решения этот компонент анализа может не потребоваться. Этот метод имеет смысл только для краткосрочных проектов, поскольку он не учитывает временную стоимость денег, что делает его менее эффективным для многолетних проектов или в условиях инфляции.

Анализ внутренней нормы прибыли (IRR) — еще один часто используемый вариант, хотя он основан на той же формуле NPV. Анализ IRR отличается тем, что он учитывает только денежные потоки за каждый период и не принимает во внимание первоначальные инвестиции. Кроме того, результат получается путем расчета ставки дисконтирования, а не путем добавления расчетной ставки, как в случае формулы NPV.

Результат формулы IRR рассчитан в годовом исчислении, что упрощает сравнение различных проектов.Формула NPV, с другой стороны, дает результат, который учитывает все годы проекта вместе, будь то один, три или более, что затрудняет сравнение с другими проектами с другими временными рамками.

Что такое чистая приведенная стоимость и как ее рассчитать?

Чистая приведенная стоимость, или NPV, — это метод, который инвесторы часто используют при оценке текущих или потенциальных инвестиций. Эти стратегии помогут оценить, насколько высока или низка окупаемость инвестиций в новый продукт или услугу.

Чистая приведенная стоимость и почему это важно

Чистая приведенная стоимость — это лишь один из многих способов определения рентабельности инвестиций (ROI). Этот метод фокусируется на приведенной стоимости денежных средств по сравнению с конечной доходностью денежных средств. Причина, по которой NPV часто выбирается в качестве модели для финансовых аналитиков, заключается в том, что она оценивает временную стоимость денег и обеспечивает конкретное сравнение между первоначальными денежными затратами и текущей нормой прибыли. Некоторые финансовые эксперты предпочитают этот метод, поскольку существуют более известные факторы, такие как приведенная стоимость наличных денег.количество периодов времени

Результаты для ЧПС могут быть положительными или отрицательными, что коррелирует с тем, является ли проект идеальным (положительный результат) или от него следует отказаться (отрицательная ЧПС). Чем выше результат положительного числа NPV, тем выгоднее инвестиция или проект. Что касается дисконтированной ставки, этот фактор зависит от того, как проект или компания получает финансирование. При определении чистой приведенной стоимости следует учитывать финансирование за счет дорогих займов под высокие проценты.

Чистая приведенная стоимость vs.Внутренняя норма доходности

Использование NPV может применяться для прогнозирования того, увеличатся ли деньги в будущем. Причина, по которой текущие или потенциальные инвесторы и руководство используют NPV, заключается в том, чтобы помочь им решить, делать ли дорогостоящие покупки, оценить стоимость слияний и поглощений и в некоторых случаях провести общую корпоративную оценку.

Расчет внутренней нормы доходности (IRR) проводится путем сравнения денежного потока потенциального проекта с минимальной ставкой компании.Одним из недостатков использования IRR является то, что ко всем инвестициям применяется одна и та же ставка дисконтирования. Этот метод может повлиять на долгосрочные проекты, которые могут занять продолжительный период времени, например, пять или десять лет, когда многие переменные могут измениться.

Поскольку ставка дисконтирования — это процентная ставка, используемая при анализе дисконтированного денежного потока для получения приведенной стоимости будущих денежных потоков, вероятно, процентная ставка будет колебаться из года в год.

Многие эксперты используют как чистую приведенную стоимость, так и внутреннюю норму прибыли, чтобы определить, являются ли затраты оправданными вложениями.

Недостатки чистой приведенной стоимости

Хотя NPV часто используется многими финансовыми профессионалами в качестве метрики для определения рентабельности инвестиций, модель также имеет множество недостатков. Причина того, что может происходить много ошибок, заключается в том, что расчеты основаны на обоснованных оценках и знании прошлых и текущих расходов.

Один важный вопрос, который следует рассмотреть, заключается в том, является ли оценка проекта или бизнеса точной, в зависимости от текущих рыночных условий, потенциала роста цен, возможности тарифов и потенциала перерасхода средств.

Приобретая статические или материальные предметы по определенной цене, вы можете быть уверены в этой цифре. Однако при обновлении систем, которые могут затрагивать другие аспекты или области вашего бизнеса (укомплектование персоналом, накладные расходы и т. Д.), Фактическая стоимость может быть не такой очевидной.

Кроме того, работая со скидкой, вы прогнозируете ставки, которые могут не соответствовать действительности в будущем. Эти изменения на рынке, в зависимости от спроса и предложения, могут препятствовать или быть преимуществом для чистой прибыли, которую не всегда можно точно определить месяцами или годами ранее.

Что такое рентабельность инвестиций?

Существует множество методов определения рентабельности инвестиций, обычно называемых ROI, которые измеряют, насколько прибыльными являются инвестиции. Компании обычно используют рентабельность инвестиций для принятия решений о том, куда инвестировать свою прибыль. Инвестиции того же размера, которые приносят больше прибыли, скорее всего, выиграют от инвестиций с меньшей прибылью.

Формула ROI: прибыль от инвестиций — стоимость инвестиций / стоимость инвестиций. Рентабельность инвестиций показывает, какую прибыль приносят инвестиции в процентах от стоимости инвестиций.Компании используют ROI для измерения рентабельности отдельных бизнес-сегментов или отдельных активов, таких как отдельная машина в производственной линии.

Инвесторы также могут использовать ROI для определения прибыли от своих вложений в акции компании. Это не то же самое, что рентабельность капитала компании или ROE, но это мера прибыли от инвестиций по сравнению с затратами. Например, как инвестор вы решаете купить долю в компании за 1500 долларов, но позже вы решаете продать эту долю за 2000 долларов.Ваша рентабельность инвестиций будет составлять 500 долларов США, разделенные на 1500 долларов США, или 33%. Предположим, вы заплатили 1500 долларов за акции другой компании и продали эту за 1700 долларов. Ваш ROI составит всего 13%. Первое вложение кажется лучшим выбором, если предположить, что оба вложения удерживались в течение одного и того же периода времени.

Сценарий изменится, если вы сохраните первую инвестицию в течение трех лет, а вторую — всего один год. В этом случае вам придется разделить свои доходы на количество лет, в течение которых они удерживались. В этом случае 33%, разделенные на три года, составляют 11%, а 13%, разделенные на один год, все еще 13%.Вторая инвестиция кажется лучшим выбором в этом сценарии.

Рассчитывая рентабельность инвестиций в различные инвестиции, он помогает вам принимать более обоснованные и объективные решения о том, куда направить свои деньги.

Чистая приведенная стоимость | Пестрый дурак

Чистая приведенная стоимость (NPV) — это число, рассчитываемое инвесторами для определения прибыльности предлагаемого проекта. NPV может быть очень полезным для анализа инвестиций в компанию или новый проект внутри компании.

NPV учитывает все прогнозируемые притоки и оттоки денежных средств и использует концепцию, известную как временная стоимость денег, чтобы определить, могут ли определенные инвестиции принести прибыль или убытки. NPV как показатель дает несколько уникальных преимуществ, а также имеет некоторые недостатки, которые делают его неуместным для определенных инвестиционных решений.

Как работает чистая приведенная стоимостьЧтобы понять NPV, сначала давайте исследуем временную стоимость денег, то есть идею о том, что наличие доллара в будущем не так дорого, как наличие этого доллара сегодня.Путем дисконтирования будущих денежных потоков на основе того, как далеко они прогнозируются в будущем, а затем сложения каждой из этих дисконтированных значений получается число, которое представляет собой чистую стоимость этих прогнозируемых денежных потоков в настоящее время. Положительное число указывает на то, что проект является прибыльным на чистой основе, а отрицательное число указывает на то, что проект приведет к чистым убыткам.