Капитал, его понятие и сущность

Для создания благоприятных условий для накопления капитала, инвестирования и рационального размещения капитала в производственных сферах, особенно при интенсивных изменениях экономической системы, первоочередной задачей должно быть четкое определение самого понятия «капитал».

Капитал – это экономическая категория, которая известна давно, но получила новое наполнение в условиях рыночных отношений.

Исследование видов, форм, элементов и функций капитала, играющих ключевую роль в экономике и используемых в повседневной жизни, должно опираться на базовое понятие «капитал».

В современной экономической теории наблюдается многообразие взглядов относительно определения «капитал предприятия».

Известные экономисты раскрывают понятие

«капитал» с двух сторон. С одной стороны, капитал

предприятия характеризует общую стоимость средств в денежной,

материальной и нематериальной формах, инвестированных в формирование

его активов.

Значение слова «капитал» происходит от латинского слова capitalis, что означает «главный». Позже в немецком и французском языках этим термином стали называть главное имущество, главную сумму.

Первую попытку дать научный анализ капитала сделал Аристотель. Он ввел понятие «хремастика», которое происходит от древнегреческого слова «хрема» и означает «имущество», «владение». Под хремастикой Аристотель понимал искусство обеспечения достатка или деятельность, направленную на накопление богатства, получение прибыли, вложение и накопление капитала [1, с. 298].

Классики политической экономии А. Смит и Д. Рикардо в

выяснении сущности капитала по сравнению с Аристотелем сделали шаг

назад. Они отождествляли капитал с накопленным трудом, запасом

материальных благ (машин, инструментов, сырья, одежды, еды, денег и

т.

С точки зрения Д. Рикардо, «капитал – это накопленный труд или все то, что участвует в производстве», а по мнению основоположника школы физиократов Франсуа Кенэ, «капитал – это не деньги, а те средства производства, которые можно приобрести за деньги» [7, с. 124].

Джон Стюарт Милль под капиталом понимал предварительно

накопленный запас продуктов прошлого труда. Он обеспечивает необходимые

для производственной деятельности здания, охрану, орудия и материалы, а

также средства существования для работников во время производственного

процесса. Милль считал капиталом ту часть собственности предпринимателя

(фабриканта), которая образует фонд для осуществления нового

производства. В своих трудах он писал: « 123].

123].

По мнению Нассау Уильяма Сениора, капитал – это сочетание трех факторов: земли, труда и содержания. Природные ресурсы – это материальное его наполнение, а содержание – это отказ от его производственного использования, труд же – способ его хранения и формирования [8, с. 96].

К. Маркс обращал внимание на несколько определений понятия «капитал»:

- капитал – это стоимость, которая создает прибавочную стоимость, или капитал – это растущая стоимость;

- капитал – это не вещь, а определенное общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер;

- капитал – это не просто сумма материальных и произведенных средств производства, это преобразованные в капитал средства производства, которые сами по себе так же мало являются капиталом, как золото или серебро сами по себе – деньгами.

Капитал, по Марксу, – стоимость, приносящая

прибавочную стоимость. Это внешнее, поверхностное проявление сущности

капитала, скорее, видимая форма, в которой он проявляется на первый

взгляд. Капитал – это деньги и в то же время не деньги. Деньги

превращаются в капитал при определенных обстоятельствах. По Марксу, это

экономические отношения, складывающиеся в условиях найма лишенной

средств производства рабочей силы. Ее труд – источник дохода

и прибыли предпринимателя. Поэтому капитал, хотя и представлен вещами,

выражает определенные общественные отношения [11, с. 245].

Это внешнее, поверхностное проявление сущности

капитала, скорее, видимая форма, в которой он проявляется на первый

взгляд. Капитал – это деньги и в то же время не деньги. Деньги

превращаются в капитал при определенных обстоятельствах. По Марксу, это

экономические отношения, складывающиеся в условиях найма лишенной

средств производства рабочей силы. Ее труд – источник дохода

и прибыли предпринимателя. Поэтому капитал, хотя и представлен вещами,

выражает определенные общественные отношения [11, с. 245].

По мнению Жана Батиста Сея, «капитал является одним

из факторов производства, который образуется в процессе накопления,

т.е. через привлечение к производству большего количества созданных

продуктов, чем было потреблено в процессе их производства»

[18, с. 53]. Французский экономист Жан Шарль Леонар Симон де Сисмонди трактовал капитал как производственные запасы, преимущественно как

средства производства. Еще один известный французский

экономист – Пьер Жозеф Прудон –

рассматривал капитал как деньги, считая ведущей его формой только капитал ссудный.

Выдающийся неоклассик, известный английский экономист XX в. Альфред Маршалл основной чертой капитала считал его способность создавать доход. Эта способность обусловлена производительностью капитала как фактора производства [12, с. 114]. Кэмпбелл Макконнелл и Стенли Брю понятие «капитал» отождествляют с инвестиционными ресурсами, представленными выработанными средствами производства – всеми видами инструментов, машин, оборудования [10, с. 203].

Очевидно, все мнения об экономической природе капитала имеют право на существование и в основном совпадают. Поэтому, рассматривая сущность капитала, западные экономисты преимущественно отмечали, что материально-вещественное содержание капитала представляет его как фактор производства, а общественная форма капитала – это его способность создавать прибыль.

Современный экономист И.А. Бланк определяет капитал, как «накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, привлекаемый его владельцами в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности

414].

414].В.М. Родионова подходит к определению понятия «капитал» следующим образом: «Капитал предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат из расширенного воспроизведения экономического стимулирования работников» [15, с. 125].

А.Г. Белая в диссертационном исследовании «Формирование системы финансовой отчетности сельскохозяйственных предприятий» (Киев, 2005) пишет, что капитал предприятия – совокупные денежные ресурсы, используемые на предприятии, или это авансированный в хозяйственную деятельность капитал собственный, заемный и привлеченный в совокупности.

Б.П. Кудряшов считает, что «капитал предприятия – это стоимость материальных ценностей, финансовых вложений и денежных средств, необходимых для обеспечения хозяйственной деятельности предприятия

» [9, с. 46].В.М. Шелудько рассматривает капитал предприятия как

«сумму собственного и долгового капитала» и

считает, что определяется он «той частью финансовых ресурсов,

которая специально сформирована и предназначена для использования в

финансово-хозяйственной деятельности с целью получения прибыли» [19, с. 25].

25].

Фактически подводит обобщенный итог всех определений понятия «капитал предприятия» И.В. Зятковский: «Как свидетельствует ретроспективный анализ определений финансовых ресурсов (капитала предприятия), исследователи квалифицируют их как совокупность фондов денежных средств, доходов, отчислений или поступлений, которые поступают в распоряжение предприятий» [5, с. 25].

С.В. Мочерный

В.Г. Белолипецкий считает, что капитал является для финансиста-практика реальным объектом, на который он может постоянно воздействовать с целью получения новых доходов фирмы [2, с. 114].

Термин «капитал» используется для

обозначения капитала в овеществленной (реальной) форме, т.е.

воплощенного в средствах производства [6, с. 213].

213].

Е.И. Муругов считает, что капитал, по сути, является финансовым понятием, отражающим только имеющиеся финансовые ресурсы или фактическую сумму средств, вложенную в предприятие. В указанном смысле капитал представляется денежным эквивалентом чистых активов на начало отчетного периода [14, с. 213].

В условиях рыночной экономики для финансиста-практика капитал является реальным объектом, на который он может постоянно влиять с целью получения новых доходов предприятия. В этом состоянии капитал для финансиста – объективный фактор производства. Так, Нобелевский лауреат Роберт К. Мертон считает, что «сооружения, машины, оборудование и другие ресурсы, которые используются в производственном процессе, называются физическим капиталом. Акции, облигации и кредиты, позволяющие фирмам финансировать приобретение физического капитала, называются финансовым капиталом» [4, с. 43].

В.В. Сопко рассматривает капитал как собственность, которая

определена в стоимости (деньгах) [17].

Многочисленные трактовки капитала, в том числе и экзотического характера, свидетельствуют лишь о многогранности, сложности и противоречивости категории «капитал». Ее экономическое содержание, конкретные формы меняются вместе с качественными изменениями, происходящими и в производительных силах, и в производственных отношениях. Современное общество рождает новые теории стоимости и капитала.

- Аристотель. Политика // Аристотель. Сочинения: в 4 т. Т. 1 / Пер. С.А. Жебелева. М.: Мысль, 1983.

- Белолипецкий В.Г. Финансы фирмы / Под ред. И.П. Мерзлякова. М.: ИНФРА-М, 1999. 220 с.

- Бланк И.А. Финансовый менеджмент: Учеб. курс. Киев: Ника-Центр, 2001. 528 с.

- Боди З., Мертон С. Финансы / Пер. с англ. М.: Вильямс, 2003. 592 с.

- Зятковский И.В. Теоретические основы финансов предприятий // Финансы Украины. 2000. №4. С. 25-31.

- Ивашковский С.Н. Экономика для менеджеров: микро- и

макроуровень: Учеб. пособие. 2-е изд.

, испр. М.: Дело, 2005. 440 с.

, испр. М.: Дело, 2005. 440 с. - Кенэ Ф. Избранные экономические произведения / Пер. А.В. Горбунова, Ф.Р. Каплан, Л.А. Фейгиной. М.: Соцэкгиз, 1960. 487 с.

- Кириленко В.В. История экономических учений: Учеб. пособие / Под ред. В.В. Кириленко. Тернополь: Экономическая мысль, 2007. 233 с.

- Кудряшов В.П. Финансы: Учеб. пособие. Херсон: Олди-плюс, 2002. 352 с.

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. 11-е изд. / Пер. с англ. М.: Республика, 1992. 400 с.

- Маркс К. Капитал: Т. 1. К критике политической экономии. М.: Политиздат, 1961.

- Маршалл А. Принципы экономической науки: В 5 т. / Пер. с англ. М.: Прогресс, 1993. Т. 1. 416 с.

- 20. Мочерный С.В. Экономическая теория: Учеб. пособие. Киев: Академия, 1999. 592 с.

- Муругов Е.И. Учетно-аналитическое обеспечение управления платежеспособностью, собственностью и резервной системой предприятия. М.: Финансы и статистика, 2006. 92 с.

- Родионова В.

М. Финансы: Учебник. М.: Финансы и статистика,

1995. 432 с.

М. Финансы: Учебник. М.: Финансы и статистика,

1995. 432 с. - Смит А. Исследование о природе и причинах богатства народов. М.: Эксмо, 2007. 960 с.

- Сопко В.В. Бухгалтерский учет капитала предприятия (собственности, пассивов): Монография. Киев: Центр учебной литературы, 2006. 310 с.

- Сэй Ж.Б. Трактат по политической экономии. М.: Дело; Академия народного хозяйства при Правительстве РФ, 2000. 232 с.

- Шелудько В.М. Финансовый менеджмент: Учебник. Киев: Знание, 2006. 439 с.

Тест по экономике 10 кл | Тест по экономике (10 класс) на тему:

Вводный тест

10 класса

1.Что из данного перечня является капиталом?

А) деньги

Б) производственное оборудование

В) акции

Г) потребительские товары длительного использования

2. После ареста отца Чиполлино очень нуждался в деньгах и решил заложить свой земельный участок, чтобы получить ссуду в банке, ему следует обратиться:

А) в инвестиционный банк

Б) в сберегательный банк

В) в ипотечный банк

Г) в Центральный банк

3. Доход Золушки от шитья и продажи бальных платьев составил 1000 р. Ее прибыль при этом равнялась 200 р. Какова норма прибыли ее ателье?

Доход Золушки от шитья и продажи бальных платьев составил 1000 р. Ее прибыль при этом равнялась 200 р. Какова норма прибыли ее ателье?

А) 20%

Б) 5%

В) 800 р

Г) 25%

4. Менеджер решил повысить уровень своего образования в годичной школе бизнеса. Альтернативная стоимость решения в денежном выражении, скорее всего, равна

А) потерянной зарплате менеджера

Б) плате за обучение

В) всем его расходам за год

Г) плате за обучение плюс величина недополученного заработка

5. Активными операциями банк зарабатывает деньги. Что из нижеперечисленного нельзя отнести к активным операциям банка?

А) выдача ссуды под залог недвижимости

Б) операции по переводу денег

В) прием вкладов

Г) предоставление потребительских кредитов

6. Директор завода «Алмаз» для усиления позиций завода на рынке разрешил применение новой технологии изготовления продукции. Эта технология позволила уменьшить себестоимость продукции на 15%. Инновации привели к сокращению рабочих, занятых ручным трудом.

Возникшая в этой связи безработица относится к:

А) циклической

Б) фрикционной

В) сезонной

Г) структурной

7. Человек, потерявший работу из-за спада в экономике увеличивает:

А) циклическую безработицу

Б) фрикционную безработицу

В) естественную безработицу

Г) структурную безработицу

8. В каком из перечисленных вариантов представлены примеры всех трех видов факторов производства

А) деньги, слесарь, пашня

Б) учитель, нефть, комбайн

В) токарь , станок, акции

Г) облигации, природный газ, менеджер

9. Экономику лучше всего определить как изучение:

А) того, как доход распределяется на различных уровнях государства

Б) различных типов организации бизнеса

В) государственного вмешательства в управление бизнесом

Г) того, как лучше удовлетворить неограниченные потребности ограниченным количеством ресурсов.

10. Что из перечисленного ниже является предметом изучения макроэкономики?

А) рост количества покупок автомобилей «Жигули» вследствие роста доходов потребителей.

Б) образование нехватки на рынке жилья вследствие введения государственного верхнего предела арендной платы за аренду жилья.

В) влияние изменения моды в Европе на спрос на импортную обувь в России.

Г) рост уровня безработицы в Иркутской области вследствие принятия Государственной Думой закона о банкротстве.

11. В небольшом городе частнопрактикующий врач лечит бедных людей за низкую плату; в то же время с пациентов, имеющих высокие доходы. Он берет за лечение значительные суммы. Это пример…

А) ценовой дискриминации

Б) превышения спроса над предложением

В) предложения с высокой эластичностью

Г) неэффективного использования трудовых ресурсов.

12. Бюджетный дефицит возникает, как только…

А) возрастают государственные расходы

Б) сокращаются налоги

В) государственные доходы превышают государственные расходы

Г) государственные расходы превышают государственные доходы

13. Кривая рыночного спроса показывает:

А) как будет снижаться потребление блага при снижении доходов покупателей;

Б) по какой цене будет осуществляться подавляющая часть сделок;

В) что потребители склонны покупать больше товаров по более высоким ценам;

Г) какое количество блага потребители желают и могут приобрести в единицу времени при различных ценах.

14. При прочих равных условиях сдвиг кривой спроса вправо для товаров низшей категории может быть связан:

А) с увеличением цен на дополняющие товары;

Б) с уменьшением цен на дополняющие товары;

В) с ростом цен на данный товар;

Г) с уменьшением доходов потребителей.

15. Рынок совершенной конкуренции:

А) отличается множеством покупателей и продавцов;

Б) это место, где господствуют несколько крупных фирм

В) регулируется правительством

Г) включает также монополии и олигополии

16. Высшим органом управления акционерным обществом является:

А) общее собрание акционеров;

Б) совет директоров;

В) правление

Г) ревизионная комиссия

17. Неявные (внутренние) издержки представляют собой:

А) постоянные издержки;

Б) переменные издержки;

В) затраты на покупку факторов производства;

Г) затраты собственных ресурсов фирмы.

18. В теории производства краткосрочным периодом называется:

А) любой промежуток времени меньше одного года;

Б) промежуток времени, в ходе которого все факторы производства являются переменными;

В) время, необходимое для того, чтобы изменить выпуск продукции;

Г) время, необходимое для того, чтобы изменить выпуск продукции.

19. Вид расхода, получаемый собственником такого фактора производства, как земля, называется:

А) дивидендом;

Б) рентой;

В) прибылью;

Г) процентом.

20. Рост потребления населением некоторой страны относительно дешевых продуктов питания свидетельствует:

А) о повышении уровня жизни в стране;

Б) о понижении уровня жизни в стране;

В) о понижении цен на относительно дорогие продукты питания;

Г) о росте реальных доходов населения.

21. Какая из указанных ниже групп населения не пострадает от непредвиденной инфляции?

А) получатели фиксированного дохода;

Б) заемщики;

В) кредиторы;

Г) владельцы денежных сбережений.

22. При прочих равных условиях повышение общего уровня цен в экономике приведет к тому, что:

А) уменьшиться номинальная заработная плата;

Б) уменьшиться реальная заработная плата

В) улучшится положение кредиторов за счет должников;

Г) снизятся номинальные процентные ставки.

23. Финансовый план государства называется:

А) государственным долгом;

Б) государственным бюджетом4

В) государственным планированием;

Г) налогообложением.

24. Бюджетный дефицит возникает, как только…

А) возрастают государственные расходы;

Б) сокращаются налоги;

В) государственные доходы превышают государственные расходы;

Г) государственные расходы превышают государственные доходы.

Ответы

1 б | 2 в | 3 г | 4 г | 5 в | 6 г |

7 а | 8 б | 9 г | 10 б | 11 а | 12 г |

13 г | 14 г | 15 а | 16 а | 17 г | 18 г |

19 б | 20 б | 21 б | 22 б | 23 б | 24 г |

Капитал (экономика) — это.

.. Что такое Капитал (экономика)?

.. Что такое Капитал (экономика)?Капита́л (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства.[1] В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал. Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.[2]

Другие определения

Британская энциклопедия:

Капитал, с точки зрения экономики, — это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. В классической экономике — это один из трех факторов производства; две другие — земля и труд.

Оригинальный текст (англ.)

Capital in economics, a stock of resources that may be employed in the production of goods and services. In classical economics it is one of the three factors of production, the others being labour and land.

Любое средство труда при таком подходе рассматривается как физический капитал. Однако средство труда может стать капиталом только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакого дохода. Даже его использование лично владельцем станка не превращает станок в капитал. Капиталом он становится лишь после найма рабочего или сдачи станка в аренду. Карл Маркс отмечал в «Капитале»:

Капитал возникает лишь там, где владелец средств производства и жизненных средств находит на рынке свободного рабочего в качестве продавца своей рабочей силы.[3]

Капитал — это не вещь, а определённое, общественное, принадлежащее определённой исторической формации общества производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Капитал — это не просто сумма материальных и произведённых средств производства. Капитал — это превращённые в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе — деньгами.[4]

Виды капитала

- Основной капитал — переносит свою стоимость на продукт производства по частям за относительно большое время (например, станок).

- Оборотный капитал — переносит свою стоимость на продукт производства всю сразу (например, мука для выпечки хлеба).

- Постоянный капитал — не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все затраты, кроме заработной платы).

- Переменный капитал — используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

- Рабочий капитал — финансовый показатель, характеризующий ликвидность компании.

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаров над стоимостью затраченного на такое производство капитала). Согласно марксистской теории, прибавочную стоимость создаёт именно переменный капитал. Постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на прибавочную стоимость.

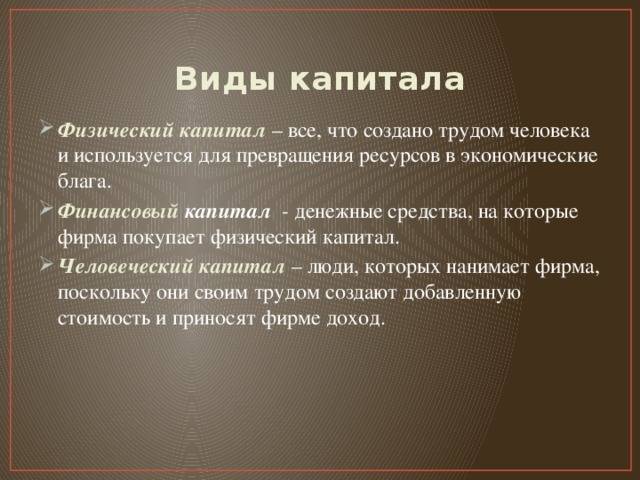

Физический капитал

Физический (реальный) капитал — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг.

Денежный капитал

Денежный капитал (денежная форма капитала) — деньги, предназначенные для приобретения физического капитала. Нужно обратить внимание, что непосредственное владение этими деньгами не приносит дохода, то есть они не становятся капиталом автоматически. Этим они отличаются от финансового капитала в форме денег на депозите.

Финансовый капитал

Финансовый капитал — деньги, размещённые в финансовые инструменты (акции, облигации, депозиты) для получения пассивного (проценты, дивиденды) или спекулятивного дохода.

Примечания

См. также

Ссылки

Теория капитала

Макроэкономика структуры капитала

Wikimedia Foundation. 2010.

Раздел квартиры с материнским капиталом

]]>Подборка наиболее важных документов по запросу Раздел квартиры с материнским капиталом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Раздел квартиры с материнским капиталом Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 10 «Направление средств материнского (семейного) капитала на улучшение жилищных условий» Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей»»Судами обосновано учтено, что родители, приобретая жилое помещения за счет средств материнского капитала, действуют как в своих интересах, так и в интересах несовершеннолетних детей, в связи с чем в споре между родителями о разделе имущества в виде жилого помещения, приобретенного с использованием средств (части средств) материнского (семейного) капитала, родители представляют, как свои интересы, так и интересы несовершеннолетних, в отношении которых у них имеется наступившее обязательство.» Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд частично удовлетворил требования истца к ответчику о расторжении брака и разделе совместно нажитого имущества. При этом, разрешая вопрос о разделе приобретенной в период брака квартиры, суд указал, что разделу между супругами подлежит только общее имущество, нажитое ими во время брака. К нажитому во время брака (общему имуществу супругов) относятся, в том числе полученные каждым из них денежные выплаты, не имеющие специального целевого назначения (п. 2 ст. 34 Семейного кодекса РФ). Имея специальное целевое назначение, материнский (семейный) капитал не является совместно нажитым имуществом супругов и не может быть разделен между ними. В данном случае квартира находится в совместной собственности супругов, приобретена с использованием средств материнского капитала, в связи с чем подлежит разделу между бывшими супругами, а также их несовершеннолетними детьми пропорционально сумме материнского капитала по отношению к цене квартиры.Статьи, комментарии, ответы на вопросы: Раздел квартиры с материнским капиталом Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как разделить совместно нажитое имущество при разводе?

(«Электронный журнал «Азбука права», 2021)Раздел жилого помещения, приобретенного с использованием средств материнского (семейного) капитала, производится с учетом интересов детей, которые наряду с родителями признаются участниками долевой собственности. По общему правилу определение долей родителей и детей в праве собственности на такое жилое помещение осуществляется исходя из равенства их долей на средства материнского (семейного) капитала, потраченные на жилье (ч. 4 ст. 10 Закона от 29.12.2006 N 256-ФЗ; п. 13 Обзора; Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 11.06.2019 N 18-КГ19-57).Нормативные акты: Раздел квартиры с материнским капиталом

Программа «Управление капиталом +» | КАПИТАЛ LIFE

Направление инвестирования «Азиатские рынки»

Инвестиции в наиболее динамичные и перспективные с точки зрения генерации дохода азиатские рынки. Портфель сформирован на основе ценных бумаг корпоративных эмитентов различных отраслей, демонстрирующих устойчивый рост стоимости активов.

Состав корзины направления “Азиатские рынки”

Tencent Holdings Limited (SEHK:700) предоставляет в Китае услуги Интернета, мобильной связи и дополнительные телекоммуникационные услуги. Компания располагает в Китае собственной системой мгновенного обмена сообщениями, а также предоставляет услуги Интернет-рекламы.

SONY Corporation (6758:JP) — японская транснациональная корпорация со штаб-квартирой в Токио, образованная 7 мая 1946 года. Специализируется на выпуске домашней и профессиональной электроники, игровых консолей и иной высокотехнологичной продукции. Другие сферы деловой деятельности корпорации включают музыку, визуальные приложения и онлайн-бизнес.

Otsuka Holdings Co, Ltd (TYO: 4578)— японская фармацевтическая компания, производитель и ритейлер широкого спектра медицинских препаратов и оборудования. Компания демонстрирует агрессивный рост, приобретая контрольные доли перспективных разработчиков фармпрепаратов.

Celltrion, Inc. (KRX: 068270) — биофармацевтическая компания со штаб-квартирой в Инчхоне, Южная Корея. Компания производит и продает биосимиляры (аналоги биофармацевтических лекарственных средств, с близкой, но не идентичной исходной молекулой, получаемые путем биологического синтеза).

HOYA Corp. (TYO:7741)— HOYA производит электрооптические устройства, такие как заготовки фотошаблона для полупроводников, фотомаски для ЖК-панелей, оптические линзы, стеклянные диски для жестких дисков, гибкие медицинские эндоскопы, очки и контактные линзы. Корпорация также предоставляет архитектуру информационной системы. Компания владеет контрольным пакетом PENTAX, одного из крупнейших мировых производителей оптики. В 2014 году корпорация стала владельцем 50% холдинга Seiko.

China Railway Construction Corporation, Ltd. (SEHK:1186) — вторая крупнейшая государственная строительная компания в Китайской Народной Республике. Входит в список Forbes Global 2000. Компания занимается строительством железнодорожной инфраструктуры в Китае и по всему миру, тоннелей, мостов, скоростных шоссе, аэропортов, портов. CRCC вовлечена в строительные проекты в России, в частности строительства Третьего пересадочного контура в Москве.

China Gas Holdings Ltd. (SEHK:384) инвестирует, эксплуатирует и управляет распределением природного газа по трубопроводам. Компания поставляет и продает природный газ населению, коммерческим и промышленным организациям, а также разливает в баллоны и продает сжатый природный газ. China Gas также занимается строительством и эксплуатацией газовых заправочных станций. В 2018 году Forbes включил компанию в список 50-ти наиболее перспективных азиатских компаний.

HKT Trust & HKT, Ltd (SEHK:6823) — HKT Trust and HKT, Ltd. ведут деятельность сообща. HKT, Ltd. является поставщиком телекоммуникационных услуг. Компании предоставляет телекоммуникационные продукты и услуги, в том числе услуги местной телефонной связи, а также услуги передачи данных по месту и широкополосных подключений, международные телекоммуникационные услуги и другие услуги. Группа является лидером телекоммуникационной отрасли Гонконга.

Guangdong Investment, Ltd. (SEHK:270) через свои дочерние компании руководит инфраструктурными проектами и объектами недвижимости. Guangdong Investment занимается поставками природной воды в Гонконге, Шэньчжэне и Дунгуане, производит электроэнергию и тепло в провинции Гуандун. Guangdong Investment управляет 34 отелями в материковом Китае, 2 отелями в Гонконге и одним в Макао (в том числе Sheraton Guangzhou). Компании принадлежит ряд объектов торговой недвижимости в Гуанчжоу.

NAMCO BANDAI Holdings (JP: 7832). Начало существованию холдинга положило объединение компаний «Bandai» и «Namco» в 2005 году. Группа организовала в США дочерний холдинг, отвечающий за управление делами на северо-американском рынке. В сфере её интересов игрушки, видеоигры и аркады, а также парки развлечений. «Namco Bandai» на сегодня является крупнейшим производителем игрушек в мире.

YAMAHA CORPORATION (JP:7951) — японская транснациональная компания, крупнейший производитель музыкальных инструментов, также занимается производством акустических систем, звукового оборудования и спортивного инвентаря для гольфа.

Nissan Chemical Corporation (JP:4021) — интернациональный производитель химической продукции, главным образом меламина, серной и азотной кислот и т.п., а также лекарственных препаратов и высокотехнологичных материалов. Одна из старейших японских компаний, основанная в 1887 году.

Vitasoy International Holdings, Ltd (SEHK:345) и ее дочерние компаниями производит и продает напитки и пищевые продукты на территории материкового Китая, Австралии, Новой Зеландии, Сингапура. Vitasoy активно осваивает новые рынки, руководствуясь ростом популярности органических продуктов питания.

Shenzhou International Group (SEHK: 2313) — один из крупнейших мировых производителей тканей и текстиля, сотрудничающий как производитель с мировыми ритейлерами, такими как Nike, Adidas и Uniqlo. В 2018 году Forbes включил компанию в список 50-ти наиболее перспективных азиатских компаний.

Ping An Insurance (Group) Company of China, Ltd (SEHK: 2318) предоставляет продукты и услуги через свои пять экосистем в финансовом секторе, сфере здравоохранения, автомобильного обслуживания, недвижимости и решений для «умных городов», а также предлагает страхование имущества, страхования от несчастных случаев и страхование жизни. По версии Forbes — крупнейшая в мире страховая компания по состоянию на 2017 год. Входит в список Forbes Global 2000.

SK Holdings Co., Ltd. (034730:KS) — многопрофильная холдинговая компания (Южная Корея), которая работает в различных отраслях, в том числе в энергетике, телекоммуникациях, производстве полупроводников и отрасли логистических услуг. Forbes включил компанию в перечень наиболее быстрорастущих бизнесов (Global 2000 Growth Champions List).

LG Uplus Corp. (032640:KS)— телекоммуникационное подразделение LG Group, предоставляет широкий спектр личных услуг связи (PCS) с использованием технологии множественного доступа с кодовым разделением (CDMA). Компания предлагает переадресацию вызова и передачу данных, ожидание вызова, голосовую почту, Интернет- телефон, предоплаченные вызовы, а также услуги по аутентификации преобразования текста в речь (TTS).

Samsung Electronics Co., Ltd. (005930:KS) производит бытовую и промышленную электронику и изделия, как например: полупроводники, ПК, периферийное оборудование, мониторы, ТВ и бытовые приборы, включая кондиционеры и микроволновые печи, а также сетевые системы доступа в Интернет и телекоммуникационное оборудование, включая мобильные телефоны.

Подать заявку| Национальная шкала | Прогноз | Дата |

|---|---|---|

| A+ A+, Стабильный, 16.11.2020 | Стабильный | 16.11.2020 |

| A+ A+, Стабильный, 03.12.2019 | Стабильный | 03.12.2019 |

| A+ A+, Стабильный, 18.10.2018 | Стабильный | 18.10.2018 |

| A+ A+, Стабильный, 30.08.2017 | Стабильный | 30.08.2017 |

| A+ A+, Стабильный, 02.08.2016 | Стабильный | 02.08.2016 |

| A+ A+, Стабильный, 25.11.2015 | Стабильный | 25.11.2015 |

| A+ A+, Стабильный, 03.10.2014 | Стабильный | 03.10.2014 |

| A+ A+, Позитивный, 19.08.2013 | Позитивный | 19.08.2013 |

| A+ A+, Стабильный, 07.08.2012 | Стабильный | 07.08.2012 |

| A+ A+, Стабильный, 18.10.2011 | Стабильный | 18.10.2011 |

| A+ A+, 01.06.2011 | — | 01.06.2011 |

Компенсация затрат на строительство или реконструкцию дома за счет средств маткапитала

С марта 2021 года упрощен порядок получения компенсации. Родителям стало проще использовать средства материнского капитала на улучшение жилищных условий

Одним из направлений распоряжения материнским (семейным) капиталом (далее – МСК) является улучшение жилищных условий семьи. Это означает, что граждане могут воспользоваться маткапиталом при покупке комнаты, квартиры или жилого дома, а также при строительстве или реконструкции индивидуального жилого дома. Если дом уже построен, семья имеет право на компенсацию затрат, понесенных при его строительстве или реконструкции, за счет средств МСК.

(Читайте также: «Покупка жилья с использованием средств маткапитала» и «Материнский капитал в 2021 году».)

Упрощен порядок получения компенсации затрат, понесенных при строительстве или реконструкции жилого дома

С 17 марта 2021 г. вступили в силу изменения, согласно которым в заявлении о распоряжении материнским капиталом больше не требуется указывать сведения из акта освидетельствования проведения основных работ по строительству жилого дома.

Ранее для получения такого акта нужно было обратиться в Администрацию с запросом. В настоящий момент для подтверждения того, что дом построен, достаточно предоставить выписку из ЕГРН об основных характеристиках и зарегистрированных правах на данный объект недвижимости. При этом дом должен быть возведен после 1 января 2007 г. В случае если объект ИЖС построен ранее, граждане вправе направить средства материнского капитала только на его реконструкцию. В такой ситуации акт освидетельствования выполненных работ все же потребуется.

Что теперь указывать в заявлении?

Желающие получить компенсацию расходов на строительство или реконструкцию жилого дома в заявлении о распоряжении средствами МСК помимо общей информации должны указать дополнительные сведения.

- Сведения о зарегистрированном в ЕГРН праве на земельный участок, на котором построен или реконструирован жилой дом.

- Сведения о зарегистрированном в ЕГРН праве на построенный или реконструированный объект индивидуального жилищного строительства.

- Сведения из документа, подтверждающего проведение работ по реконструкции объекта индивидуального жилищного строительства.

- Сведения о реквизитах банковского счета лица, получившего сертификат.

- Паспортные данные супруга владельца сертификата.

Земельный участок может находиться в собственности граждан, в том числе супруга заявителя, либо использоваться на праве постоянного (бессрочного) пользования, пожизненно наследуемого владения, аренды или безвозмездного пользования. При этом участок должен быть предназначен для ИЖС или ведения садоводства.

Для предоставления данной информации понадобится выписка из ЕГРН об основных характеристиках и зарегистрированных правах на земельный участок или свидетельство о государственной регистрации права собственности (по выбору заявителя).

В данном случае имеются в виду данные о доме, содержащиеся в правоустанавливающих или правоудостоверяющих документах. По выбору заявителя могут быть предоставлены свидетельство о государственной регистрации права собственности на индивидуальный жилой дом или выписка из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости.

В случае реконструкции дома потребуется акт освидетельствования выполненных работ, выданный органом, уполномоченным на выдачу разрешения на строительство. Куда именно за ним обращаться – зависит от того, где расположен дом. Например, если он в Москве, данный документ можно получить в Комитете государственного строительного надзора, если в Троицке или Щербинке – в органе местного самоуправления.

Кроме того, если доли в праве собственности на жилой дом еще не выделены, необходимо предоставить письменное обязательство собственника оформить его в общую собственность лица, получившего сертификат, его супруга и детей с определением размера долей по соглашению.

Подробно порядок направления денежных средств на компенсацию затрат на строительство или реконструкцию жилого дома регламентирует Постановление Правительства РФ от 12 декабря 2007 г. № 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий».

Куда и в какие сроки будут перечислены деньги?

При направлении средств материнского капитала на компенсацию затрат, понесенных при строительстве или реконструкции жилого дома, деньги перечисляет Пенсионный фонд на банковский счет лица, получившего сертификат. Реквизиты счета указываются в заявлении о распоряжении средствами МСК. В случае принятия положительного решения срок перечисления средств маткапитала Пенсионным фондом составляет 15 рабочих дней со дня подачи заявления.

Важно знать!

1. Любая недвижимость, приобретенная, возведенная или реконструированная на средства материнского капитала, должна находиться на территории Российской Федерации.

2. Жилой дом, так же как квартира или комната, обязательно должен быть оформлен в общую долевую собственность родителей и детей с определением размера долей по соглашению.

3. Косметический ремонт не является улучшением жилищных условий. Следовательно, затраты на него не могут быть компенсированы за счет средств материнского капитала.

Определение заглавной буквы

Что такое капитал?

Капитал — это широкий термин, который может описывать любую вещь, которая дает ценность или выгоду для его владельца, например фабрику и ее оборудование, интеллектуальную собственность, такую как патенты, или финансовые активы бизнеса или отдельного лица. Хотя сами деньги могут быть истолкованы как капитал, капитал чаще ассоциируется с наличными деньгами, которые используются для производственных или инвестиционных целей.

В целом, капитал является важным компонентом повседневного ведения бизнеса и финансирования его будущего роста.Деловой капитал может быть получен в результате деятельности предприятия или привлечен за счет заемного или долевого финансирования. При составлении бюджета предприятия всех видов обычно сосредотачиваются на трех типах капитала: оборотном капитале, собственном капитале и заемном капитале. Бизнес в финансовой индустрии определяет торговый капитал как четвертый компонент.

Ключевые выводы

- Капитал бизнеса — это деньги, которыми он располагает для оплаты своей повседневной деятельности и для финансирования своего будущего роста.

- Четыре основных типа капитала включают оборотный капитал, заемный, собственный и торговый капитал. Торговый капитал используется брокерскими конторами и другими финансовыми учреждениями.

- Любой заемный капитал компенсируется долговым обязательством в балансе.

- Структура капитала компании определяет, какое сочетание этих типов капитала она использует для финансирования своего бизнеса.

- Экономисты смотрят на капитал семьи, предприятия или экономики в целом, чтобы оценить, насколько эффективно они используют свои ресурсы.

Понимание капитала

С точки зрения экономистов, капитал является ключом к функционированию любой единицы, будь то семья, малый бизнес, большая корпорация или вся экономика.

Основные средства можно найти как в текущей, так и в долгосрочной части баланса. Эти активы могут включать денежные средства, их эквиваленты и рыночные ценные бумаги, а также производственное оборудование, производственные мощности и складские помещения.

В самом широком смысле капитал может быть мерой богатства и ресурсом для увеличения богатства. Физические лица владеют капиталом и капитальными активами как частью своей чистой стоимости. У компаний есть структура капитала, которая определяет сочетание заемного капитала, собственного капитала и оборотного капитала для повседневных расходов, которые они используют.

Капитал обычно представляет собой денежные средства или ликвидные активы, удерживаемые или полученные для покрытия расходов. В более широком смысле этот термин может быть расширен, чтобы включить все активы компании, имеющие денежную стоимость, такие как ее оборудование, недвижимость и инвентарь.Но когда дело доходит до составления бюджета, капитал — это денежный поток.

В общем, капитал может быть мерой богатства, а также ресурсом, который обеспечивает увеличение благосостояния за счет прямых инвестиций или инвестиций в капитальные проекты. Физические лица владеют капиталом и капитальными активами как частью своей чистой стоимости. Компании имеют структуру капитала, которая включает заемный капитал, собственный капитал и оборотный капитал для повседневных расходов.

То, как отдельные лица и компании финансируют свой оборотный капитал и инвестируют полученный капитал, имеет решающее значение для их процветания.

Как используется капитал

Капитал используется компаниями для оплаты текущего производства товаров и услуг с целью получения прибыли. Компании используют свой капитал для инвестирования во что угодно с целью создания стоимости. Расширение рабочей силы и строительства — две общие области распределения капитала. Инвестируя капитал, предприятие или физическое лицо стремится получить более высокую прибыль, чем затраты на капитал.

На национальном и глобальном уровнях финансовый капитал анализируется экономистами, чтобы понять, как он влияет на экономический рост.Экономисты следят за несколькими показателями капитала, включая личный доход и личное потребление, из отчетов Министерства торговли о личных доходах и расходах. Объем капитальных вложений также можно найти в ежеквартальном отчете о валовом внутреннем продукте.

Обычно деловой капитал и финансовый капитал оцениваются с точки зрения структуры капитала компании. В США банки обязаны иметь минимальный размер капитала в качестве требования по снижению риска (иногда называемый экономическим капиталом) в соответствии с указаниями центральных банков и банковских нормативных актов.

Другие частные компании несут ответственность за оценку своих собственных пороговых значений капитала, капитальных активов и потребностей в капитале для корпоративных инвестиций. Большая часть анализа финансового капитала для предприятий выполняется путем тщательного анализа баланса.

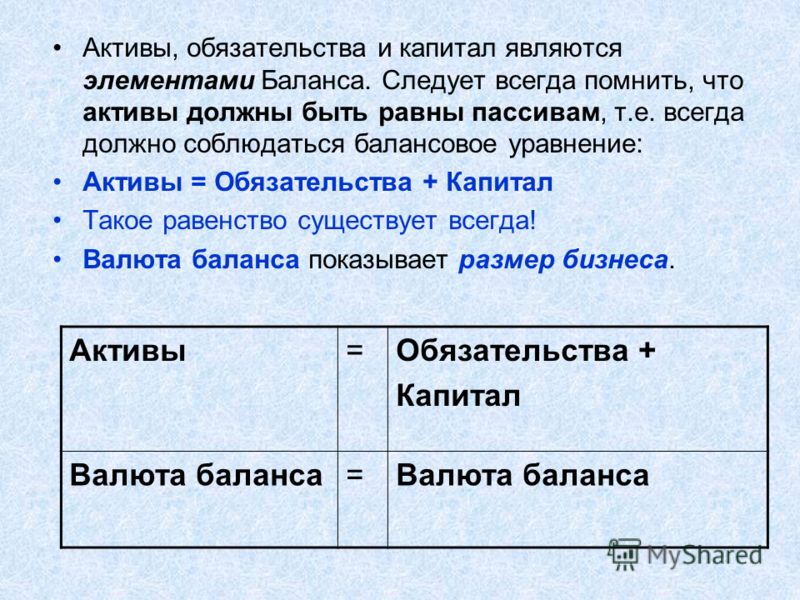

Структура делового капитала

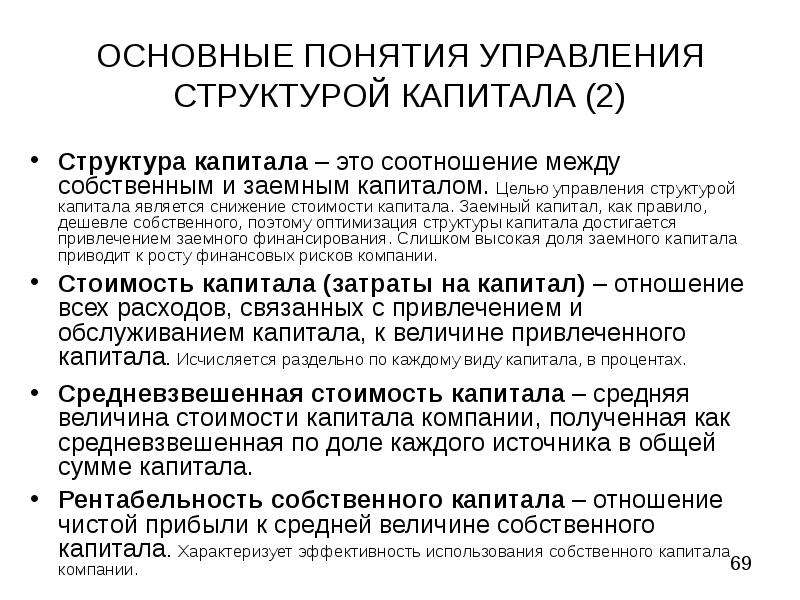

Баланс компании обеспечивает метрический анализ структуры капитала, который разделен на активы, обязательства и собственный капитал. Смесь определяет структуру.

Долговое финансирование представляет собой актив денежного капитала, который должен быть погашен с течением времени посредством плановых обязательств.Акционерное финансирование, то есть продажа акций, обеспечивает денежный капитал, который также отражается в долевой части баланса. Долговой капитал обычно имеет более низкую доходность и строгие условия погашения.

Некоторые из ключевых показателей для анализа делового капитала — это средневзвешенная стоимость капитала, отношение долга к собственному капиталу, отношение долга к капиталу и рентабельность собственного капитала.

Виды капитала

Ниже приведены четыре основных типа капитала, на которых более подробно сосредоточены предприятия.

Долговой капитал

Бизнес может приобрести капитал за счет займов.Это заемный капитал, и его можно получить из частных или государственных источников. Для солидных компаний это чаще всего означает заимствования в банках и других финансовых учреждениях или выпуск облигаций. Для малых предприятий, начинающих с ограниченных средств, источники капитала могут включать друзей и семью, онлайн-кредиторов, компании, выпускающие кредитные карты, и федеральные кредитные программы.

Как и частные лица, предприятия должны иметь активную кредитную историю для получения заемного капитала. Заемный капитал требует регулярного погашения с выплатой процентов.Процентные ставки варьируются в зависимости от типа полученного капитала и кредитной истории заемщика.

Физические лица совершенно справедливо рассматривают долг как бремя, но предприятия видят в нем возможность, по крайней мере, если долг не выйдет из-под контроля. Это единственный способ, которым большинство предприятий может получить достаточно крупную единовременную выплату, чтобы оплатить крупные вложения в свое будущее. Но и предприятиям, и их потенциальным инвесторам необходимо следить за соотношением долга к капиталу, чтобы не зайти слишком глубоко.

Выпуск облигаций — излюбленный способ для корпораций увеличить заемный капитал, особенно когда преобладающие процентные ставки низкие, что делает заимствование дешевле. Например, согласно Moody’s Analytics, в 2020 году выпуск корпоративных облигаций американскими компаниями вырос на 70% в годовом исчислении. Средняя доходность корпоративных облигаций тогда упала до многолетнего минимума около 2,3%.

Собственный капитал

Собственный капитал может иметь несколько форм. Обычно проводится различие между частным капиталом, государственным капиталом и капиталом в сфере недвижимости.

Частный и публичный капитал обычно структурируется в виде акций компании. Единственное отличие состоит в том, что публичный капитал привлекается путем листинга акций компании на фондовой бирже, в то время как частный капитал привлекается закрытой группой инвесторов.

Когда индивидуальный инвестор покупает акции, он или она предоставляет акционерный капитал компании. Самый большой всплеск в мире привлечения акционерного капитала, конечно же, случается, когда компания запускает первичное публичное размещение акций (IPO).В 2020 году появились новые выпуски от молодых компаний, включая Palantir, DoorDash и Airbnb.

Оборотный капитал

Оборотный капитал компании — это ее ликвидный основной капитал, доступный для выполнения повседневных обязательств. Он рассчитывается с помощью следующих двух оценок:

- Оборотные активы — Краткосрочные обязательства

- Счета к получению + инвентаризация — Счета к оплате

Оборотный капитал измеряет краткосрочную ликвидность компании.В частности, он представляет его способность покрыть свои долги, кредиторскую задолженность и другие обязательства, которые подлежат погашению в течение одного года.

Обратите внимание, что оборотный капитал определяется как оборотные активы за вычетом текущих обязательств. У компании, у которой больше обязательств, чем активов, скоро может не хватить оборотного капитала.

Торговый капитал

Любой бизнес нуждается в значительном капитале, чтобы работать и приносить прибыль. Анализ баланса играет центральную роль в анализе и оценке делового капитала.

Торговый капитал — это термин, используемый брокерскими конторами и другими финансовыми учреждениями, которые ежедневно проводят большое количество сделок. Торговый капитал — это сумма денег, выделяемая физическому или юридическому лицу для покупки и продажи различных ценных бумаг.

Инвесторы могут попытаться увеличить свой торговый капитал, используя различные методы оптимизации торговли. Эти методы пытаются наилучшим образом использовать капитал, определяя идеальный процент средств для инвестирования в каждую сделку.

В частности, для достижения успеха трейдерам важно определить оптимальные денежные резервы, необходимые для их инвестиционных стратегий.

Крупная брокерская фирма, такая как Charles Schwab или Fidelity Investments, выделит значительный торговый капитал каждому из профессионалов, торгующих акциями и другими активами для нее.

Капитал против денег

По своей сути капитал — это деньги. Однако для финансовых и деловых целей капитал обычно рассматривается с точки зрения текущих операций и инвестиций в будущее.

Капитал обычно имеет свою цену. Для заемного капитала это стоимость процентов, необходимых для погашения. Для собственного капитала это стоимость распределений между акционерами. В целом, капитал направляется на развитие и рост компании.

Capital Часто задаваемые вопросы

Что означает капитал в экономике?

Для экономиста капитал обычно означает ликвидные активы. Другими словами, это наличные деньги, которые можно потратить на повседневные нужды или на долгосрочные проекты.В глобальном масштабе капитал — это все деньги, которые в настоящее время находятся в обращении, которые обмениваются на повседневные нужды или долгосрочные потребности.

Что такое капитал в бизнесе?

Капитал бизнеса — это деньги, которыми он располагает для финансирования своей повседневной деятельности и для финансирования своего расширения в будущем. Доходы от его бизнеса являются одним из источников капитала.

Основные средства — это обычно более широкий термин. Основные активы физического лица или бизнеса могут включать недвижимость, автомобили, инвестиции (долгосрочные или краткосрочные) и другое ценное имущество.Бизнес также может иметь капитальные активы, включая дорогостоящее оборудование, инвентарь, складские помещения, офисное оборудование и патенты, принадлежащие компании.

Многие основные фонды неликвидны, то есть их нельзя легко превратить в наличные для удовлетворения насущных потребностей.

Компания, которая подсчитала свою капитальную стоимость, будет включать все объекты, принадлежащие бизнесу, а также все его финансовые активы (за вычетом его обязательств). Но бухгалтер, работающий с повседневным бюджетом компании, будет рассматривать только ее наличные деньги в качестве своего капитала.

Каковы примеры капитала?

Любой используемый финансовый актив может быть капиталом. Содержание банковского счета, выручка от продажи акций или выручка от выпуска облигаций — все это примеры. Поступления от текущей деятельности предприятия отражаются на его балансе в качестве капитала.

Каковы 3 источника капитала?

Большинство предприятий различают оборотный капитал, собственный капитал и заемный капитал, хотя они частично совпадают.

- Оборотный капитал — это деньги, необходимые для повседневной работы предприятия и своевременной оплаты своих обязательств.

- Уставный капитал увеличивается путем выпуска акций компании, публично или в частном порядке, и используется для финансирования расширения бизнеса.

- Долговой капитал — это заемные деньги. В балансе заемная сумма отображается как капитальный актив, а сумма задолженности отображается как обязательство.

Итог

Слово «столица» имеет несколько значений в зависимости от контекста.

На балансе компании капитал — это деньги, доступные для немедленного использования, будь то поддержание повседневного бизнеса или запуск новой инициативы. В его балансе он может быть определен как оборотный капитал, собственный капитал или заемный капитал, в зависимости от его происхождения и предполагаемого использования. Брокеры также перечисляют торговый капитал; это наличные деньги, доступные для повседневной торговли на рынках.

Когда компания определяет свои общие капитальные активы, они обычно включают все ее имущество, имеющее денежную стоимость, например оборудование и недвижимость.

Когда экономисты смотрят на капитал, они чаще всего смотрят на наличные деньги в обращении в рамках всей экономики. Некоторые из основных национальных экономических индикаторов — это взлеты и падения всей наличности в обращении. Одним из примеров является ежемесячный отчет Бюро экономического анализа США о личных доходах и расходах.

Имущество, не относящееся к капитальным активам

Налоговое законодательство исключает определенные элементы из определения основных средств.

Позиции

, исключенные из определения основных средств, включают:- Износостойкое коммерческое имущество (даже в случае полной амортизации). Например, оборудование, мебель, приспособления, грузовики и автомобили, используемые для вашего бизнеса.

- Сдаемое в аренду имущество без амортизации

- Запасы, предназначенные для продажи покупателям

- Счета и векселя к получению, созданные вашим бизнесом

- Авторские права, литературные или музыкальные композиции, письма,

меморандумы или аналогичная собственность, созданная вашими личными усилиями или приобретенная у создателя в виде подарка или другой транзакции, дающая вам право использовать базу создателя

- Музыкальные композиции и музыкальные произведения, защищенные авторским правом, были исключены из этого списка для продажи в налоговые годы с 2007 по 2010 год.

- С 2007 по 2010 год продажа композитором его музыкальных произведений. а работы, защищенные авторским правом, подлежат рассмотрению в отношении прироста капитала или убытков.

- Недвижимость, используемая в вашем бизнесе или для сдачи в аренду, даже если она полностью амортизирована.

- государственных публикаций США, полученных бесплатно или дешевле чем их нормальная продажная цена.

|

|---|

У вас есть вопросы по бухгалтерскому учету? Отправьте его мне по электронной почте.

Capital Vs. Некапитальные расходы | Bizfluent

Капитальные затраты бизнеса определяются как денежные затраты на проекты, приносящие доход, которые, как ожидается, будут окупаться в течение года в будущем.Компании применяют различные правила для классификации определенных затрат на оборудование как капитальных затрат, таких как долларовая стоимость и ожидаемый доход, приносящий срок службы. Некапитальные затраты — это затраты, не соответствующие критериям капитальных затрат.

Примеры некапитальных затрат

Некапитальные затраты обычно имеют более низкую стоимость и более короткий срок полезного использования. Примером более дешевой статьи, которая может быть классифицирована как некапитальные затраты, могут быть компоненты оборудования. Регулярное обслуживание оборудования, приносящего доход, также считается некапитальным расходом.

Примеры капитальных затрат

Примерами капитальных затрат может быть покупка земельного участка, здания для размещения завода или оборудования для производственных целей. У каждого есть потенциал для увеличения дохода и помощи в долгосрочном финансовом росте. Что касается капитальных закупок и составления бюджета капитальных вложений, период продолжительностью более одного года считается долгосрочным.

Нематериальные капитальные затраты

Покупка нематериального объекта или актива также может быть капитальными затратами.Такие вещи, как научно-исследовательские проекты или обширные рекламные кампании, могут соответствовать этому определению, улучшая финансовое здоровье бизнеса на срок более чем один год в будущем. Примером могут служить многолетние расходы на спонсирование профессиональной спортивной команды. Расходы производятся с расчетом на будущее финансовое вознаграждение в зависимости от того, насколько спонсорство принесет вам прибыль.

Составление бюджета капиталовложений

Составление бюджета капиталовложений отличается от обычного бизнес-бюджетирования тем, что составление бюджета капиталовложений выполняется для принятия решений о том, какие капитальные проекты будут финансироваться.Если у компании есть два потенциально приносящих доход бизнес-проекта с аналогичными требованиями к капиталу, исследуется ожидаемая доходность для каждого проекта, чтобы определить, какой проект имеет наибольший потенциал вознаграждения. Для этого можно использовать несколько показателей финансовой отдачи.

Что такое капитал? | Руководство по бухгалтерскому учету для малого бизнеса

Неважно, владеете ли вы своим бизнесом один день или 30 лет, вам всегда нужен капитал. Если вы новый владелец бизнеса, который беспокоится о бухгалтерском учете своего малого бизнеса, вы знаете, что вам нужны средства, чтобы начать работу.А если у вас есть устоявшаяся компания, вы знаете, что охота за ресурсами не прекращается после того, как вы начнете свой бизнес.

Понимание капитала может помочь вам в развитии малого бизнеса, независимо от того, на каком этапе вы находитесь. Важно знать ценность своей компании и составить план бухгалтерского учета, чтобы получить больше.

Самый простой способ отслеживать свой капитал — использовать бухгалтерское программное обеспечение для малого бизнеса, но некоторые владельцы малого бизнеса могут предпочесть делать это вручную.

Что такое капитал?

Капитал включает денежные средства и другие финансовые активы, принадлежащие физическому или юридическому лицу, и представляет собой совокупность всех финансовых ресурсов, используемых для обеспечения роста и обеспечения финансовой стабильности. Капитал может включать средства, хранящиеся на депозитных счетах, материальное оборудование, такое как производственное оборудование, машины, складские помещения и многое другое. Сырье, используемое в производстве, не считается капиталом.

Вот несколько примеров:

- служебные автомобили

- патентов

- программное обеспечение

- торговые марки

- банковских счетов

- акции

Капитал — это не деньги.Вместо того, чтобы просто тратить их как наличные, вы используете их для создания богатства за счет инвестиций.

Поскольку вы используете капитал для создания богатства, он считается активом в бухгалтерских записях вашего малого бизнеса. Активы — это предметы, которые повышают ценность вашего бизнеса. Ваши активы — это также предметы, которые помогают вам производить товары и услуги, которые вы продаете (например, оборудование).

Прирост капитала и убытки

Когда вы инвестируете, капитал будет приносить доход вашему бизнесу. По мере того, как ваши инвестиции помогают развитию вашего бизнеса, растет и стоимость самого капитала.Эти изменения представляют собой прибыли и убытки.

Пример прироста капитала

Когда ваша ценность увеличивается, вы видите прирост капитала. Это происходит, когда ваши инвестиции стоят больше, чем их покупная цена.

Например, вы покупаете грузовик за 1600 долларов, чтобы помочь вам перевезти оборудование для вашей компании по уходу за газонами. Грузовик нуждается в доработке, но вы отремонтируете его, не требуя новых деталей. Затем вы оборачиваетесь и продаете его за 2000 долларов, потому что, исправив его, вы повысили его ценность.

Чтобы рассчитать прибыль в бухгалтерских записях вашего малого бизнеса, вы берете окончательную продажную цену грузовика (2000 долларов США) и вычитаете первоначальную покупную цену (1600 долларов США).Таким образом, ваши бухгалтерские записи должны отражать прибыль в 400 долларов.

Пример потери капитала

Когда ваша ценность уменьшается, вы видите убыток капитала. Это происходит, когда ваши инвестиции стоят меньше, чем их покупная цена.

В примере с компанией по уходу за газоном предположим, что вы все равно покупаете грузовик за 1600 долларов. По мере работы вы понимаете, что это будет стоить больше денег, чем вы планировали. Вы тратите 800 долларов на новые запчасти, а затем продаете грузовик за 2000 долларов. Между стоимостью грузовика и запчастей (1600 долларов США + 800 долларов США) вы потратили в общей сложности 2200 долларов США.

Чтобы подсчитать убыток в бухгалтерских записях вашего малого бизнеса, вы берете окончательную продажную цену грузовика (2000 долларов) и вычитаете свои общие инвестиции в грузовик (2200 долларов). Вы должны были рассчитать отрицательные 200 долларов, и это должно быть отражено в ваших бухгалтерских записях как убыток в 200 долларов.

Основной капитал

Многие владельцы малого бизнеса финансируют свой собственный капитал при открытии своего дела. Источники финансирования стартапов включают личные сбережения и кредитные карты с нулевым процентом.

Вы также можете попытаться получить ссуду для малого бизнеса в банке или кредитном союзе, представив коммерческое предложение. Фирмы венчурного капитала могут помочь вам в развитии вашей компании в обмен на акционерный капитал или частичное владение вашим бизнесом. Программы SBA предлагают варианты финансирования для малого бизнеса, обычно с гарантиями по кредитам. Ознакомьтесь с некоторыми советами по ссуде для малого бизнеса, чтобы иметь больше шансов заблокировать этот тип делового капитала.

Как только вы создадите свой бизнес, вы начнете получать финансирование из других источников.Вы должны получать капитал в первую очередь за счет своей прибыли. По мере того, как вы приобретаете оборудование, имущество и другие активы, ваш капитал растет. Когда он растет, растет и ценность вашего бизнеса.

Учет капитальных затрат

Капитальные затраты — это сумма денег, которую вы тратите на приобретение основных средств. Основные средства предназначены для долгосрочного использования и не могут быстро конвертироваться в денежные средства (например, земля, здание, оборудование).

Как владелец малого бизнеса, вам необходимо записывать свои капитальные затраты. Отслеживание ваших инвестиций точно показывает ценность вашей компании, и эта цифра нужна вам не только для того, чтобы похвастаться.Хранение под рукой контрольного списка бухгалтерского учета для малого бизнеса может оказаться большим подспорьем.

Вот несколько примеров того, когда важны ваши записи о капитале:

- Эти записи нужны вам, чтобы получить ссуду в банке или поговорить с инвесторами. Эти записи помогают другим решить, будут ли они инвестировать в вашу компанию.

- Вы можете решить застраховать часть своих инвестиций. Страховой компании потребуется подробная информация об их стоимости, чтобы застраховать их.

- Capital показывает вам, какие финансовые решения помогли вашему бизнесу в прошлом.Это также может помочь вам спланировать будущее. Он показывает вам, какой финансовый выбор является разумным планом. Ваш бухгалтер может помочь вам понять ваши записи о капитале для принятия этих решений.

Обязательно фиксируйте все свои инвестиционные операции в своей финансовой документации. Используйте финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств, для отслеживания капитальных затрат.

Оборотный капитал

Оборотный капитал — это особый вид капитала в вашем бизнесе.Вы используете оборотный капитал для оплаты повседневных операций своего бизнеса.

Оборотный капитал конвертируется в денежные средства быстрее, чем другие инвестиции (например, новая печь в пекарне). Это означает, что оборотные средства поступают в ваш бизнес и уходят из него быстрее, поэтому не забывайте вести учет.

Бухгалтерия малого бизнеса на вынос

Часто малым предприятиям не хватает места для крупных финансовых ошибок. Понимание ваших данных о капитале может означать разницу между разумным вложением средств и ошибкой в суждении.Взгляните на эти записи, прежде чем делать следующий крупный финансовый шаг.

Выросли ли вложенные вами средства в вашу компанию? Есть ли у вас финансовая возможность инвестировать в свою компанию больше? Вы можете узнать ответы на эти вопросы, записав и изучив свои инвестиции.

Когда ваш капитал растет, растет и ваш бизнес. Разработайте надежную стратегию отслеживания, использования и получения инвестиций.

Избавьте себя от времени и разочарований, связанных с отслеживанием капитала вашего малого бизнеса.Попробуйте нашу программу онлайн-бухгалтерского учета для ведения учета по кассовому методу. Получите бесплатную пробную версию сегодня.

Что такое капитальные затраты? | Малый бизнес

Практически любой бизнес, который полагается на основные средства, такие как здания, оборудование и транспортные средства, в какой-то момент должен будет потратить деньги либо на замену этих активов, либо на их модернизацию, чтобы они прослужили дольше. Бухгалтеры и финансовые менеджеры называют такие расходы «капитальными затратами».

Определение

Капитальные затраты — это деньги, которые компания тратит либо на покупку основных средств, либо на продление срока их полезного использования.Основные средства — это те, которые отображаются в балансе как основные средства, известные как «ОС». Капитальные затраты также обычно называют капитальными затратами или просто «капитальными затратами». Поскольку капитальные затраты — это, по сути, инвестиции в компанию, учет капитальных затрат отличается от учета операционных расходов.

Инвестиции против технического обслуживания

При рассмотрении капитальных затрат важно понимать разницу между инвестициями и техническим обслуживанием.Допустим, у вас есть служба доставки. Если вы покупаете новый грузовик, это капитальные затраты; это деньги, потраченные на приобретение основных средств. Если вы замените двигатель в существующем грузовике, это тоже капитальные затраты, потому что новый двигатель продлит срок службы грузовика. Но замена шин на грузовике или замена масла — это просто техническое обслуживание — то, что вы делаете, чтобы поддерживать грузовик в его текущем рабочем состоянии. Затраты на техническое обслуживание — это «доходные расходы» (поскольку они, по сути, затраты на получение дохода), а не капитальные затраты.

Порядок ведения бухгалтерского учета

Капитальные затраты не рассматриваются как немедленные расходы. Допустим, ваша компания тратит 30 000 долларов на новый грузовик. Что касается бухгалтерского учета, ваша компания не сдала никаких ценностей. Раньше у вас было наличных на сумму 30 000 долларов. Теперь у вас есть СИЗ на 30 000 долларов. Ваши чистые активы останутся прежними. В конечном итоге вы укажете стоимость грузовика как расходы; вы просто не сделаете все сразу. У грузовика ограниченный срок полезного использования, поэтому вы постепенно потратите 30 000 долларов в течение этого срока полезного использования — процесс, известный как амортизация.С другой стороны, выручка сразу же списывается на расходы. Если замена масла в грузовике стоит 100 долларов, это сразу же считается расходом.

Составление бюджета капиталовложений

Компании планируют свои капитальные затраты с помощью процесса, называемого составлением бюджета капиталовложений. Успешный бизнес осознает, что он должен инвестировать в свои основные фонды, чтобы оставаться конкурентоспособным. При составлении бюджета капитальных вложений компания рассматривает потенциальные капитальные проекты с точки зрения требуемых авансовых инвестиций по сравнению с денежными потоками, которые они будут генерировать.Если окупаемость оправдывает вложения, то проект стоит реализовать. Капитальный бюджет компании отличается от ее операционного бюджета, который представляет собой план бюджета для повседневного ведения бизнеса.

Ссылки

Биография писателя

Кэм Мерритт — писатель и редактор, специализирующийся на бизнесе, личных финансах и домашнем дизайне. Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens. Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Что такое капитальные вложения?

Капитальные вложения — это деньги, используемые бизнесом для покупки основных средств, таких как земля, оборудование или здания. Деньги могут быть в форме наличных денег, активов или ссуд.

Без капитальных вложений предприятиям может быть трудно начать работу. Узнайте больше о капитальных вложениях, о том, как они работают и как они связаны с экономикой.

Определение и примеры капитальных вложений

Термин «капитальные вложения» имеет два значения в бизнесе.Во-первых, капитальные вложения относятся к деньгам, используемым бизнесом для покупки основных средств, таких как земля, оборудование или здания. Во-вторых, капитальные вложения относятся к деньгам, вложенным в бизнес при том понимании, что эти деньги будут использоваться для покупки основных средств. активы, а не используются для покрытия повседневных операционных расходов.

Например, для приобретения дополнительных капитальных активов растущему бизнесу может потребоваться капитальные вложения в форме заемного финансирования от финансового учреждения или долевого финансирования от бизнес-ангелов или венчурных капиталистов.

Как работают капитальные вложения

Капитальные вложения дают предприятиям деньги, необходимые им для достижения своих целей. Обычно существует три основных причины, по которым бизнес делает капитальные вложения:

- Для приобретения дополнительных капитальных активов для расширения, что позволяет бизнесу, например, увеличивать единичное производство, создавать новые продукты или увеличивать стоимость

- Чтобы воспользоваться преимуществами новых технологий или достижений в оборудовании или машинах для повышения эффективности и снижения затрат

- Для замены существующих активов, срок эксплуатации которых истек (например, автомобиль для доставки с большим пробегом или стареющий портативный компьютер)

Капитальные вложения и экономика

Капитальные вложения считаются очень важным показателем здоровья экономики.Когда предприятия делают капитальные вложения, это означает, что они уверены в будущем и намерены развивать свой бизнес за счет улучшения существующих производственных мощностей.

С другой стороны, спады обычно связаны с сокращением капиталовложений предприятий.

Капиталоемкие предприятия

Капиталоемкие предприятия требуют больших вложений в такие области, как рабочая сила, помещения и оборудование, а также ремонт и модернизация.

Железнодорожные компании общеизвестно капиталоемкие, требующие регулярных инвестиций в модернизацию линий, подвижной состав и оборудование.Например, в 2016 году CN Rail обрисовала в общих чертах 2,9 млрд долларов капитальных улучшений за год, в том числе 1,5 млрд долларов на рельсовую инфраструктуру, такую как замена рельсов, шпал и других путевых материалов, улучшение мостов и модернизация железнодорожных веток. Другие инвестиции были связаны с увеличением объема перевозок, топливной экономичности и обслуживания.

Даже малый бизнес может быть капиталоемким. Например, небольшой землеройной или ландшафтной компании могут потребоваться значительные капиталовложения в оборудование, такое как бульдозеры, экскаваторы-погрузчики или грузовики.

Примечание

Капитальные затраты могут сильно колебаться из года в год из-за различных факторов, таких как деловой цикл, финансовое состояние бизнеса и разовые расходы, такие как чрезвычайные расходы из-за стихийных бедствий.

Не капиталоемкие предприятия

Из этого следует, что некапиталоемкие предприятия не требуют значительных денежных вложений для содержания. Примеры некапиталоемкого бизнеса включают консалтинг, разработку программного обеспечения, финансы или любой тип виртуального бизнеса.У этих предприятий нет большого количества объектов или оборудования, которые можно было бы инвестировать или поддерживать.

Финансирование капитальных вложений

Для предпринимателей проникновение в капиталоемкую отрасль может быть затруднительным, поскольку для этого требуется значительный первоначальный капитал. Даже при наличии отличной идеи и сильного бизнес-плана финансирование капиталоемкого бизнеса может быть сложной задачей, в зависимости от типа бизнеса.

Например, у банков может не возникнуть проблем с финансированием застройщика для нового проекта таунхауса, особенно на сильном рынке недвижимости, но они могут не захотеть ссудить кому-то, кто хочет открыть ресторан, а это отрасль с заведомо высокими ставками. неудачи.Взаимодействие с другими людьми

С точки зрения обеспечения ссуды залогом, таунхаус, вероятно, будет более привлекательным для банка, чем ресторан.

Если вы не можете получить заемное финансирование от кредитного учреждения и у вас нет состоятельных родственников или друзей, готовых инвестировать в ваш бизнес, вам, скорее всего, потребуется найти инвесторов-ангелов, которые могут обеспечить финансирование вашего бизнеса за счет долевого участия.

Бизнес-ангелы получат долю в вашем новом предприятии в обмен на предоставление финансирования.Наиболее подходящим бизнес-ангелом будет тот, кого вы знаете и которому доверяете и который доверяет вам. Кто-то, кто знаком с вашей сферой деятельности, будет особенно полезен, так как он может дать совет и дать рекомендации по вашему новому предприятию.

Ключевые выводы

- Капитальные вложения — это деньги, используемые бизнесом для покупки основных средств, таких как земля, оборудование или здания. Деньги могут быть в форме наличных денег, активов или ссуд.

- Компании, для запуска и работы которых требуются большие финансовые вложения, являются капиталоемкими, в то время как компании, которым не нужны большие деньги для запуска или обслуживания, не являются капиталоемкими.

- Предпринимателям, которые не могут получить заемное финансирование от кредитного учреждения и у которых нет состоятельных родственников или друзей, желающих инвестировать в их бизнес, скорее всего, потребуется найти инвесторов-ангелов, которые могут предоставить финансирование за счет долевого участия.

26 Кодекс США § 1221 — Определение основных средств | Кодекс США | Закон США

Поправки2017 — Subsec. (а) (3). Паб. В L. 115–97 перед словом «авторское право» во вводных положениях добавлено «патент, изобретение, модель или дизайн (запатентованные или незапатентованные), секретная формула или процесс».

2010 — Подст. (а) (3) (В). Паб. L. 111–312 с поправками, подст. (a) (3) (C) читать как поправку Pub. L. 107–16, §542 (e) (2) (A), никогда не вступал в силу. См. Примечание к поправке 2001 г. ниже.

2006 — Подст. (б) (3). Паб. Л. 109–432 вычеркнуты «до 1 января 2011 г.» после «обменен».

Паб. Л. 109–222 доп. П. (3). Бывший пар. (3) переименован (4).

Подсек. (б) (4). Паб. Л. 109–222 переименован в абз. (3) как (4).

2002 — пп. (b) (1) (B) (i). Паб.L. 107–147 заменил «1256 (b))» на «1256 (b))».

2001 — Подст. (а) (3) (В). Паб. L. 107–16, §542 (e) (2) (A), добавлен «(кроме как в соответствии с разделом 1022)» после «определен».

1999 — Pub. L. 106–170 обозначил существующие положения как подст. (а), вставлен заголовок и добавлены пар. (6) — (8) и подст. (б).

1981 — Парс. (5), (6). Паб. Л. 97–34 п. (6) как (5) и вычеркнуты бывшие абз. (5), который исключил из определения «основных средств» обязательство Соединенных Штатов или любого из его владений, или штата, или любого его политического подразделения, или округа Колумбия, выпущенное 1 марта 1941 г. или после этой даты. , на дисконтной основе и без процентов с фиксированной датой погашения, не превышающей одного года с даты выпуска, и подпадает под действие раздела 1232 (a) (4) (B) настоящего раздела.

, 1976 г. — Пар. (5). Паб. L. 94–455, §1901 (c) (9), вычеркнуто «or Territory» после «State».

Пар. (6). Паб. L. 94–455, §2132 (a), добавлен п. (6).

1969 — Пар. (3). Паб. Л. 91–172 добавлена ссылка на письмо или меморандум, добавлен подпункт. (B) работа с письмом или меморандумом и изменение статуса бывшего субпарата. (B) как (C).

Дата вступления в силу поправки 2006 г.Паб. Л. 109–432, разд. A, раздел IV, §412 (b), 20 декабря 2006 г., 120 Stat. 2963, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], вступает в силу, как если бы она была включена в раздел 204 Закона о предотвращении и согласовании налогов от 2005 г. [Pub.Л. 109–222] ».Поправка, внесенная Pub. L. 109–222, применимые к продажам и обменам в налоговые годы, начинающиеся после 17 мая 2006 г., см. Раздел 204 (c) Pub. L. 109–222, изложенный в виде примечания к разделу 170 этого заголовка.

Дата вступления в силу поправки 1981 г.Поправка, внесенная Pub. L. 97–34, применимые к собственности, приобретенной налогоплательщиком, и должностям, установленным налогоплательщиком после 23 июня 1981 г., в налоговые годы, заканчивающиеся после такой даты, и применимы, если они были избраны таким образом в отношении собственности, находящейся в собственности 23 июня 1981 г., см. Раздел 508 Pub .L. 97–34, изложенные в качестве примечания к дате вступления в силу в соответствии с разделом 1092 настоящего заголовка.

Дата вступления в силу поправки 1976 г.Паб. L. 94–455, раздел XXI, §2132 (b), 4 октября 1976 г., 90 Stat. 1925 г., при условии, что:

«Поправка, внесенная в подпункт (а) [поправка к этому разделу], применяется к продажам, обмену и взносам, сделанным после даты вступления в силу этого Закона [окт. 4, 1976] ».

.