Расчет налога на движимое имущество

]]>Подборка наиболее важных документов по запросу Расчет налога на движимое имущество (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчет налога на движимое имущество Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 374 «Объект налогообложения» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику налог на имущество организаций, сделав вывод о неправомерном применении налогоплательщиком пониженной налоговой ставки 0,2 процента, предусмотренной абз. 3 ст. 1 закона Воронежской области от 27.11.2003 N 62-ОЗ «О налоге на имущество организаций» (в редакции закона от 29.11.2013 N 171-ОЗ), в отношении имущества, введенного в эксплуатацию в рамках инвестиционного проекта.

ФНС России от 11.

04.2018 N СА-4-7/6940

04.2018 N СА-4-7/6940В 2011 году по договору купли-продажи, заключенному налогоплательщиком покупателем в собственность последнего передан ряд объектов движимого имущества. При передаче товаров общество исчислило и уплатило в бюджет налог на добавленную стоимость за 2 квартал 2011 года.

Налог на имущество организаций 2018: изменения по льготам, налог на недвижимость, новое с 1 января

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 — -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

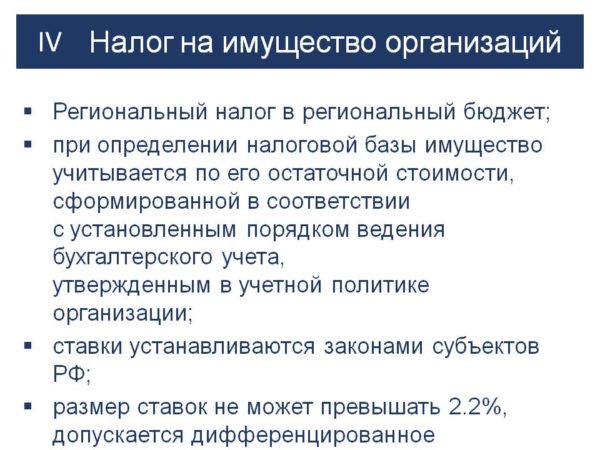

Исчисление налога на имущество по недвижимости

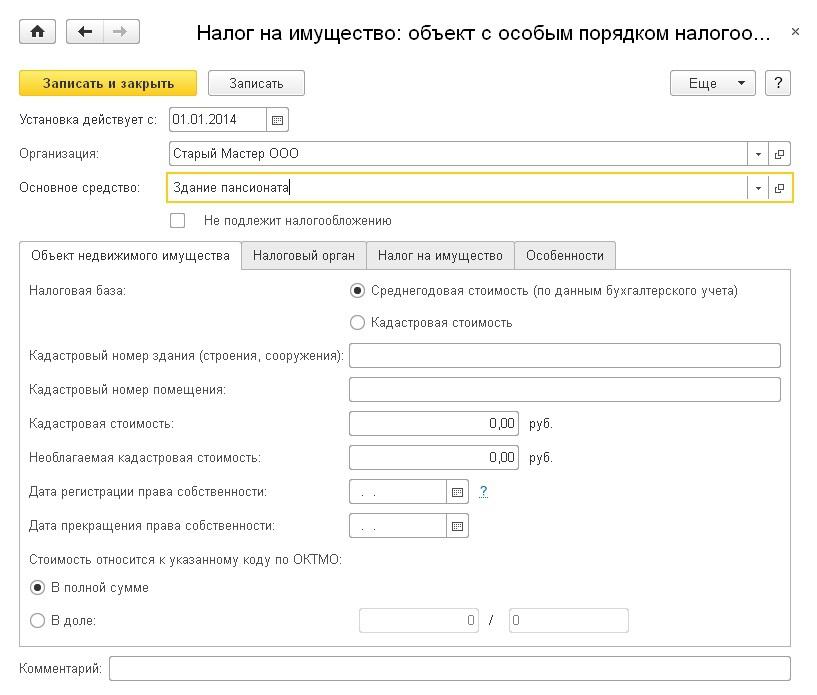

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

Разногласия по классификации объектов на движимое имущество и недвижимость

В связи с тем, что c 1 января 2019 года под объект налогообложения в рамках гл. 30 НК РФ «Налог на имущество организаций» подпадает исключительно недвижимое имущество (п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ), обоснованно появилось пристальное внимание к классификации имущества организации на движимое и недвижимость.

Что такое недвижимое имущество

В Налоговом кодексе РФ нет определения недвижимого имущества. Следовательно, в соответствии с п. 1 ст. 11 НК РФ необходимо руководствоваться определением, которое дано в ст. 130 Гражданского кодекса РФ.

К недвижимости принято относить земельные участки и всё, что прочно связано с землёй, то есть объекты, перемещение которых без нанесения несоразмерного ущерба невозможно, в том числе: здания, сооружения, объекты незавершённого строительства, а также помещения и машино-места; иное имущество в соответствии с федеральными законами.

Что относится к недвижимости

В письме от 14.02.2020 № БС-4-21/2584@ ФНС РФ дала рекомендации по разграничению движимого и недвижимого имущества в целях определения объектов обложения налогом на имущество организации, которые базировались на выводах, Минэкономразвития России (письмо от 12.02.2020 № Д23и-4183).

Так, было акцентировано внимание на том, что определение объектов капитального строительства предусмотрено в п. 10 ст. 1 ГрК РФ, в котором присутствует некоторая неопределённость, не позволяющая достоверно классифицировать объекты.

10 ст. 1 ГрК РФ, в котором присутствует некоторая неопределённость, не позволяющая достоверно классифицировать объекты.

Однако из приведённого ряда примеров следует, что к объектам капитального строительства не относятся сооружения, которые хотя и имеют прочную связь с землёй, но не требуют разрешения на строительство или декларацию о начале строительства.

А также сделан окончательный вывод о том, что если объекты построены и введены в эксплуатацию с получением разрешительной документации (как объекты капитального строительства), то они с большой степенью вероятности относятся к недвижимости.

Какая-то ясность появилась, но выше названное письмо практически мгновенно было отозвано (письмо ФНС России от 25.02.2020 № БС-4-21/3137@).

Данный шаг лишний раз подчеркнул, что чёткой и однозначной позиции по рассматриваемому вопросу на тот момент контролирующими органами сформировано не было.

Правоприменительная практика – в помощь всем

Письмом ФНС России от 20. 04.2020 № БС-4-21/6581@ была направлена информация о правоприменительной практике, касающейся квалификации недвижимого имущества.

04.2020 № БС-4-21/6581@ была направлена информация о правоприменительной практике, касающейся квалификации недвижимого имущества.

Налоговые органы обратили внимание на то, что для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать наличие записи об объекте в ЕГРН.

При отсутствии сведений в ЕГРН следует изучить документы, подтверждающие прочную связь объекта с землёй и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, документы технического учёта или технической инвентаризации, разрешения на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектную документацию, заключения экспертизы, иные документы.

При отсутствии записей об объекте имущества в ЕГРН основания для применения норм НК РФ, зависящих от вида объекта имущества (движимое или недвижимое), определяются исходя из действующих нормативных правовых актов и сложившейся судебной практики.

Так, по мнению Верховного Суда РФ, при решении спора о том, является ли имущество — производственное оборудование — движимым или недвижимым для целей налогообложения, принципиальным является вопрос, выполняет ли оно какую-либо самостоятельную функцию или предназначено только для обслуживания недвижимой вещи (здания, сооружения и т. п.)

п.)

Фактор наличия у объекта тесной физической связи со зданием, сооружением или иной недвижимостью и способности функционировать только в такой взаимосвязи не является основным (Определение Судебной коллегии по экономическим спорам ВС РФ от 12.07.2019 № 307-ЭС19-5241, Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997).

Необходимо обратить внимание на Обзор правовых позиций Конституционного суда РФ и Верховного Суда РФ по вопросам налогообложения имущества (за 2020 год), доведённых письмом ФНС РФ от 15.02.2021 № БС-4-21/1811@.

На сегодняшний день важно понимать, что существует имущество, применительно к которому высока вероятность возникновения такого риска, как переквалификация движимого имущества в недвижимое и, как следствие, допущения ошибок при налогообложении данного имущества.

И даже тот факт, что какой-либо объект прямо отнесён в законодательстве к недвижимости, не исключает вероятности споров по поводу квалификации такого имущества как движимого или недвижимого.

Споры продолжаются

Окончательный вывод, как следует из практики, может быть сформулирован в зависимости от конкретных характеристик имущества.

Больше всего вопросов и споров вызывает имущество, которое расположено на земле или неразрывно с ней связано. Например, трансформаторные подстанции, автодороги или автостоянки.

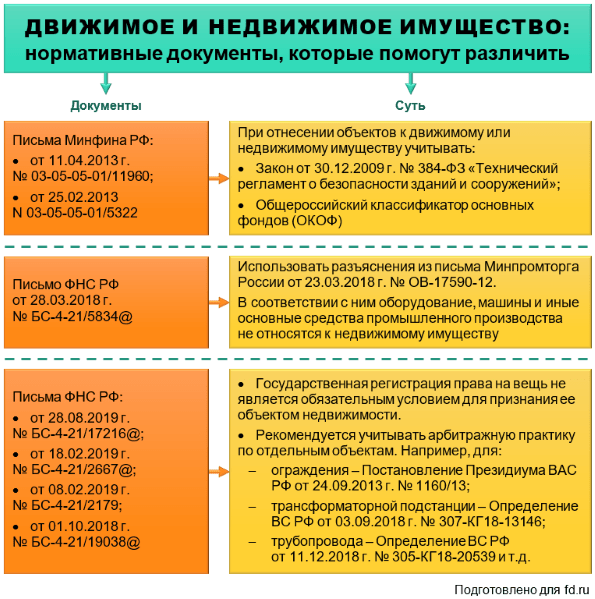

Так, если трансформаторная подстанция сооружена на монолитном железобетонном фундаменте, соединена подземными коммуникациями с кабельными электролиниями, имеет прочную связь с землёй, и её стоимость в учёте сформирована с учётом цены разработки проекта, устройства фундамента, монтажных и электротехнических работ, то, по мнению ФНС и ВС РФ, данный объект относится к недвижимости (письмо ФНС от 28.08.2019 № БС-4-21/17216, определение ВС РФ от 03.09.2018 № 307-КГ18-13146).

В случае если подстанция может быть демонтирована, установлена и подключена к системе электроснабжения в другом месте, то это исключает её неразрывную связь с землёй и объект уже будет относиться к движимым (постановление Арбитражного суда Северо-Западного округа от 18. 01.2019 № Ф07-15984/18).

01.2019 № Ф07-15984/18).

Автостоянка для большегрузных автомобилей – плоскостная строительная система, смонтированная на заглублённом монолитном фундаменте. Её демонтаж без разрушения конструкций невозможен, поэтому объект, без сомнений, относится к недвижимому имуществу (определение Верховного суда от 13.09.2019 № 304-ЭС19-15010).

Аналогичный подход и к бетонным, асфальтовым площадкам, внутренним дорогам, которые входят в состав единого недвижимого комплекса. Они являются составной частью сложного объекта, и возможность демонтажа и перемещения без его разрушения значения не имеет (постановление Арбитражного суда Волго-Вятского округа от 04.04.2019 № А29-4430/2018).

Как действовать в сложной ситуации

В связи с вышеизложенным и возникновением множества правовых и, как следствие, налоговых рисков при классификации имущества организации на движимые объекты и недвижимость, необходимо обратить внимание на следующее.

— Тщательно подходить к классификации объектов и анализу сопроводительных документов на имущество, а также к их формированию в случае необходимости.

— В сложных и спорных ситуациях с классификацией объектов вопрос выносить на рассмотрение комиссии, а в случае необходимости привлекать профильных специалистов.

— По тем ситуациям, где цена риска слишком высока – обращаться в налоговые органы с просьбой подтвердить правомерность позиции при классификации объектов учёта. В запросе логично, обстоятельно и аргументировано привести свои доводы.

И в завершение напоминаем, что налогоплательщик освобождается от ответственности, если руководствовался разъяснениями контролирующих органов (письмо Минфина РФ от 28.09.18 № 03-02-08/69720), а также о приоритете судебной практики над разъяснениями контролирующих органов (письмо Минфина РФ от 14.11.2019 № 03-03-07/88049).

Хотите быть в курсе всех новостей о налоге на имущество организаций, знать тонкости и нюансы расчётов? Читайте наши материалы по ссылке.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

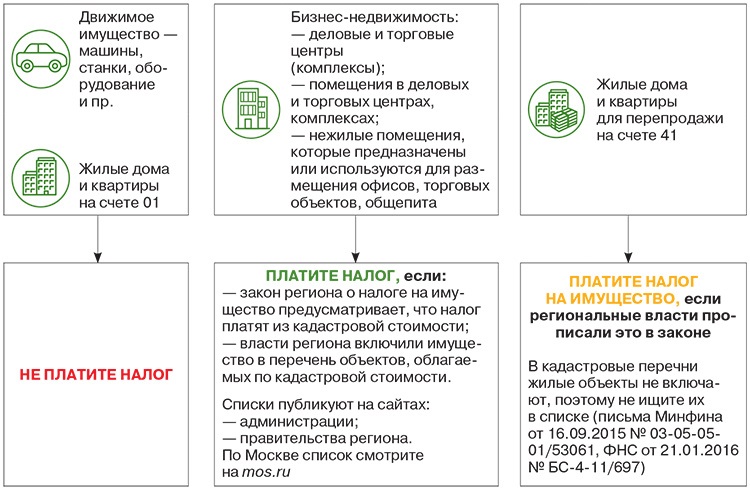

Что относится к движимому имуществу?

В законодательстве понятие «имущество» включает в себя две категории: недвижимое и движимое имущество. Что относится в ту или иную группу определяет статья 130 ГК РФ. Но если в ней дан перечень вещей, которые можно отнести к недвижимости, то с понятием движимого имущества нередко возникают спорные моменты.

Что относится в ту или иную группу определяет статья 130 ГК РФ. Но если в ней дан перечень вещей, которые можно отнести к недвижимости, то с понятием движимого имущества нередко возникают спорные моменты.

Движимое имущество в 2018 году

Вышеуказанная норма ГК РФ говорит буквально следующее: движимое имущество – это то, что нельзя отнести к категории недвижимости. Значит, прежде всего, нужно определить, что российское законодательство относит к недвижимому имуществу. Пункт 1 статьи 130 ГК РФ дает следующий перечень недвижимых объектов:

Земельные участки, участки недр и все, прочно связанное с землей (то, что невозможно переместить без ущерба для него).

Здания, сооружения, помещения (как нежилые, так и жилые).

Объекты незавершенного строительства.

Части сооружений (зданий), на которых размещают средства транспорта (машиноместа), при условии, что их границы описаны в установленном порядке, согласно законодательству о кадастровом учете.

Суда (морские, воздушные и внутреннего плавания), которые подлежат государственной регистрации.

Прочие объекты, которые законодательными актами отнесены к недвижимым вещам (например, космические объекты).

Соответственно, к движимым вещам можно отнести все, что не перечислено в вышеприведенном списке. Об этом говорит пункт 2 статьи 130 ГК РФ, относя к движимому имуществу также деньги и ценные бумаги.

В большинстве случаев владелец не должен регистрировать свое движимое имущество. Наглядный пример вещи, относящейся к движимому имуществу и подлежащей регистрации – автомобиль.

Сделки с движимым имуществом также не требуют обязательной госрегистрации, за некоторым исключением (например, если вещь, являющаяся предметом сделки, ограничена в обороте).

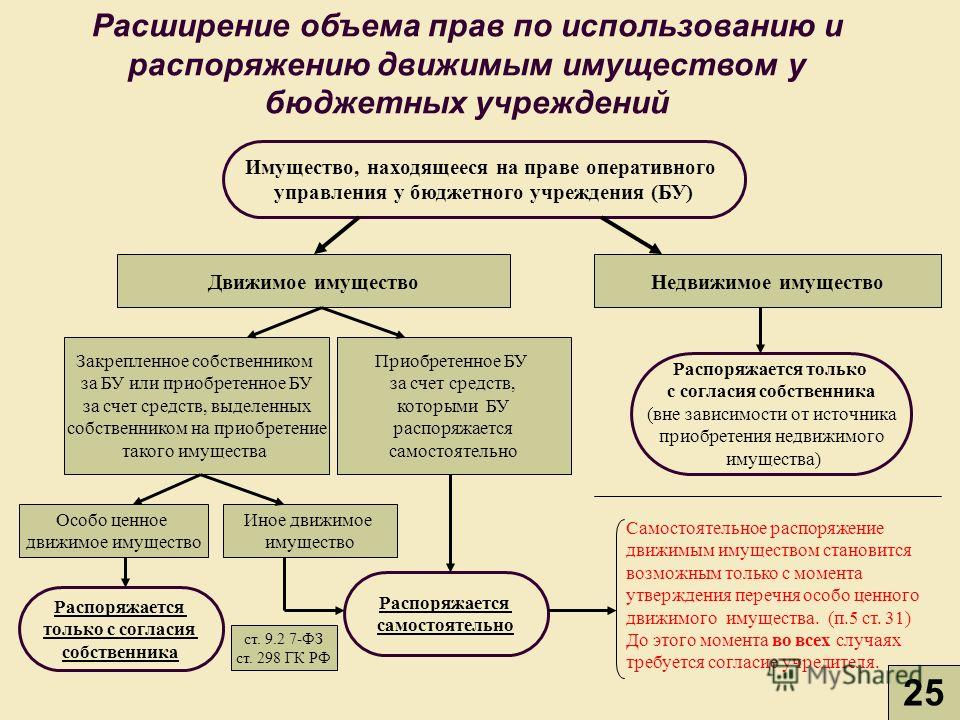

Движимое имущество юридических лиц

Для чего необходимо определять, к какой из категорий нужно относить имущество? Можно выделить следующие причины:

Налогообложение.

Недвижимое имущество компаний облагается налогом, а за некоторую часть движимого имущества его владелец не несет никакой налоговой нагрузки. Так, не облагается налогом движимое имущество организаций, учтенное в составе основных средств, и отнесенное к первой или второй группе амортизации (пп. 8 п. 4 ст. 374 НК РФ).

Недвижимое имущество компаний облагается налогом, а за некоторую часть движимого имущества его владелец не несет никакой налоговой нагрузки. Так, не облагается налогом движимое имущество организаций, учтенное в составе основных средств, и отнесенное к первой или второй группе амортизации (пп. 8 п. 4 ст. 374 НК РФ).Юридические сделки. При купле, продаже, дарении и т.д. последовательность действий будет зависеть от того, с каким имуществом совершается сделка, с движимым или относящимся к категории недвижимости. Например, все сделки с недвижимостью оформляются только в письменном виде и должны быть зарегистрированы в установленном законом порядке.

Бухгалтерский учет на предприятии. Движимое имущество бюджетного учреждения отражается в учете на отдельных счетах, это же касается прочих хозяйствующих субъектов. От того, к какой группе будет отнесено имущество, будет зависеть организация его учета. Например, порядок начисления амортизации (ее отсутствие), отнесение имущества к основным или оборотным средствам и т.

д.

д.

В случае с физическими лицами все несколько проще – им необходимо знать, какое из имущества можно отнести к недвижимому и движимому, но подлежащему регистрации. Обладание прочими движимыми вещами, например, домашней утварью и бытовой техникой, не несет для них никаких налоговых последствий.

Отличительные признаки движимого и недвижимого имущества

Основными признаками недвижимости можно назвать следующие:

Постоянное местоположение, привязка к местности.

Невозможность изменить местоположение имущества без потери его качества или целостности.

Так, например, нельзя изменить местоположение земельного участка или увезти дом. Также нельзя считать движимыми различные коммуникации – водопровод, канализацию, встроенную систему кондиционирования и т.п.

Основным отличительным признаком движимых вещей является возможность перемещать их в пространстве без потери их основных качеств. К движимому имуществу относятся и одушевленные предметы имущества (домашние и сельскохозяйственные животные, птицы и т. п.).

п.).

Законодательство не содержит конкретный список вещей, которые можно отнести к движимому имуществу. В нормах ГК РФ приведен перечень недвижимых вещей, а все имущество, которое не входит в него можно отнести к движимому. Определять принадлежность имущества к той или иной категории необходимо для целей налогообложения и оформления сделок с ним.

Как бухгалтеру не запутаться с движимым и недвижимым имуществом

С 1 января 2019 года платить налог на имущество организаций надо только с недвижимости. Даже если его передали во временное владение, пользование, распоряжение, доверительное управление, внесли в совместную деятельность или получили по концессионному соглашению (п. 1 ст. 374 НК РФ).

Чтобы не платить налог, нужно быть уверенным, что имущество движимое. А с этим на практике больше всего вопросов.

Трубопровод, доменные печи

Само здание и инженерно-технические коммуникации или объекты общего имущества относятся к недвижимой собственности, даже в том случае, когда учитываются как самостоятельные инвентарные объекты. В то же время отдельные инвентарные объекты не являются недвижимым имуществом, если не требуют монтажа, не могут быть использованы вне объекта недвижимого имущества, их демонтаж не причиняет несоразмерного ущерба их назначению. И по своему функциональному предназначению они не являются неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

В то же время отдельные инвентарные объекты не являются недвижимым имуществом, если не требуют монтажа, не могут быть использованы вне объекта недвижимого имущества, их демонтаж не причиняет несоразмерного ущерба их назначению. И по своему функциональному предназначению они не являются неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса.

Компании готовы спорить с инспекцией в суде, к чему относить трубопровод. Налоговики напирают на прочную связь с землей, на то что переместить трубопровод без повреждений невозможно: трубопровод – объект недвижимости. Доказать обратное не получается даже в Верховном суде (определение от 11.12.2018 г. № 305-КГ18-20539).

Уточните еще раз, безопасно ли отнести ваш объект к недвижимости на семинаре «Налог на имущество = налог на недвижимость. Новое в уплате налога на имущество организаций с 2019 года». Автор семинара – Климова Марина, независимый консультант-практик по вопросам бухгалтерского учета, налогообложения и трудового права с огромным опытом консультирования.Семинар пройдет 15 марта в Москве.

Оборудование и транспорт

Включить в состав движимого имущества инвентарные объекты, входящие в состав недвижимости и функционально связанных со зданием, иногда можно. Например, когда на фундамент здания монтируется производственное оборудование (бумагоделательная машина). Это самостоятельный объект, который пригоден к эксплуатации только в составе единого комплекса по производству бумаги. Кроме того, это оборудование обычно установлено на специальном фундаменте и не может перемещаться без ущерба ему и подземным коммуникациям. Но при необходимости его можно разобрать, перевезти в другое место и смонтировать вновь. По мнению Минфина, такой станок не является недвижимым имуществом и не может рассматриваться как часть здания. Но нужно нужно обратить внимание и на фундамент. Если он, согласно технической документации, не является частью дома, то затраты на его создание увеличивают стоимость оборудования и не участвуют в расчете налога на имущество.

Машины тоже не недвижимость. К примеру, трактор – это транспортное средство, с землей не связано. По Гражданскому кодексу к недвижимости не относится. Тракторы гусеничные включены в третью амортизационную группу (постановление Правительства от 01.01.2002 № 1).

Еще лектор расскажет про изменения 2019 года:

Газоны, тротуары, заасфальтированные площадки

Газоны и тротуары, конечно никакая не недвижимость. Хоть и прочно связаны с землей, они не имеют самостоятельного функционального назначения. Их рассматривают как благоустройство того земельного участка, для которого они возведены. Суды не признают объектами недвижимости заасфальтированные площадки: укладка определенного покрытия для складирования, удобства разгрузки или его благоустройства не создает нового объекта недвижимости, а представляет собой улучшение полезных свойств земельного участка, на котором данные работы выполнены (постановления Десятого ААС от 31. 01.2017г. № 10АП-18200/16).

01.2017г. № 10АП-18200/16).

Еще на семинаре вы узнаете, какие налоговые льготы остаются актуальными и как верно ими воспользоваться? Где ошибаются бухгалтеры? Как налоговики контролируют налог на имущество организаций?

Парковочные места

Машино-место признается самостоятельным объектом недвижимости, если является частью здания или сооружения. А также имеет границы, описанные по правилам законодательства о кадастровом учете. При этом его не нужно специально ограждать, поскольку границы определены проектной документацией здания и обозначены застройщиком или владельцем здания или места.

Записывайтесь на семинар, сейчас действует скидка. Семинар пройдет 15 марта в Москве.

ЭЛКОД: Движимое или недвижимое имущество: ФНС выпустила новые разъяснения

ФНС России в Письме от 28.08.2019 N БС-4-21/17216@ направила рекомендации сотрудникам налоговых органов, которые проводят камеральные проверки налоговой отчетности, касающейся исчисления налога на имущество организаций.

ФНС привела для изучения судебные акты, в которых содержатся критерии для отнесения различных типов объектов имущества к недвижимости.

|

Судебный акт |

Тип объекта |

Вывод суда |

|

Постановление ФАС Поволжского округа от 16.12.2008 по делу N А12-7360/08 |

замощение |

Судом был сделан вывод, что замощение в силу ст. 130 ГК РФ относится к движимому имуществу, поскольку не обладает представленным законом критериям: — обладание объектом полезными свойствами, которые могут быть использованы независимо от земельного участка, на котором он находится; — обладание объектом полезными свойствами, которые могут быть использованы независимо от других находящихся на общем земельном участке зданий, сооружений, иных объектов недвижимости имущества в предпринимательской деятельности или иной экономической деятельности собственника такого имущественного комплекса; — невозможность перемещения объекта без несоразмерного ущерба его назначению. |

|

Постановление Президиума ВАС РФ от 24.09.2013 N 1160/13 |

ограждение |

Суд указал: так как ограждение не имеет самостоятельного хозяйственного назначения, не является отдельным объектом гражданского оборота, выполняя лишь обслуживающую функцию по отношению к соответствующему земельному участку и находящимся на нем зданиям, у ограждения отсутствуют качества самостоятельного объекта недвижимости, право собственности на него не подлежит регистрации независимо от его физических характеристик и наличия отдельных элементов, обеспечивающих прочную связь этого сооружения с соответствующим земельным участком. Ограждение относится к движимому имуществу. |

|

Определение ВС РФ от 03.09.2018 N 307-КГ18-13146 |

трансформаторная подстанция |

Суд отметил, что трансформаторная подстанция – это единая сложная вещь, у которой есть ряд признаков недвижимости, а именно: расположена в конкретном месте, сооружена на монолитном железобетонном фундаменте, соединена подземными коммуникациями со снабжающими объектами (кабельными электролиниями, проложенными в подземных траншеях), то есть имеет прочную связь с землей. |

|

Определение ВС РФ от 11.12.2018 N 305-КГ18-20539 |

трубопровод |

ВС отмечает, что технологические трубопроводы и газоходы смонтированы на фундаменте и проектировались как объекты капитального строительства. Перемещение объектов нанесет несоразмерный ущерб их назначению, целостности конструкции, и результатом данного действия будет возведение исключительно новых объектов со своим назначением и характеристиками. Такое оборудование относится к недвижимости. |

|

Определение ВС РФ от 12.07.2019 N 307-ЭС19-5241 (для объектов типа). |

оборудование линии по производству, трансформаторная подстанция |

ВС отметил: в ОКОФ оборудование не относится к зданиям и сооружениям. Оборудование, которое устанавливается внутри здания для изготовления продукции и обслуживания производственного процесса, а не самого здания, не является его составной частью. В бухгалтерском учете такое оборудование можно учитывать как самостоятельный инвентарный объект. Оно относится к движимому имуществу, даже если здание специально построено для его использования. |

По этой причине суды отклонили довод налогоплательщика о том, что трансформаторы можно без вреда извлечь и эксплуатировать вне здания. Такая вещь относится к недвижимости.

По этой причине суды отклонили довод налогоплательщика о том, что трансформаторы можно без вреда извлечь и эксплуатировать вне здания. Такая вещь относится к недвижимости. Оно формирует самостоятельную группу ОС, за исключением прямо предусмотренных случаев (например, оборудование встроенных котельных установок). Оборудование для производства, в том числе установленное на фундаменте, по общему правилу нельзя считать сооружением.

Оно формирует самостоятельную группу ОС, за исключением прямо предусмотренных случаев (например, оборудование встроенных котельных установок). Оборудование для производства, в том числе установленное на фундаменте, по общему правилу нельзя считать сооружением.Ранее ФНС направляла Письмо от 01.10.2018 N БС-4-21/19038@ «О критериях разграничения видов имущества (движимое или недвижимое) в целях применения главы 30 НК РФ».

На заметку: рекомендации, которые давала ФНС ранее, чтобы отличить движимое имущество от недвижимого, читайте в обзоре «ФНС разъяснила, какие объекты относятся к недвижимости для целей налогообложения».

Общественники выступили против нового порядка расчета налога на недвижимость — Российская газета

Бизнес готовится к введению налога на недвижимость, рассчитанному на основе кадастровой стоимости. Регионы будут запускать его по мере готовности, но уже сегодня понятно, что в некоторых субъектах РФ это вызовет недовольство, как уже произошло в столице.

Одной из первых на уплату юридическими лицами налога с объектов недвижимости на основе кадастровой оценки перешла Москва. Федеральный закон от 2 ноября 2013 года N 307-ФЗ дал регионам возможность вводить особый порядок определения налоговой базы, исходя из кадастровой стоимости отдельных видов объектов недвижимого имущества. Согласно этим нормам, с 2014 года Москва ввела налог на имущество с торгово-офисной недвижимости площадью свыше 5 тысяч квадратных метров по ее кадастровой стоимости. Причем в ближайшее время столичные власти готовы распространить эту практику и далее. Мосгордума уже одобрила законопроект, распространяющий норму на помещения площадью свыше 3 тысяч кв. метров. Если его подпишет мэр столицы Сергей Собянин, документ вступит в силу с 1 января 2015 года.

Такое быстрое внедрение нового механизма расчета налога в Москве вызвало негативную реакцию общественных организаций. «ОПОРА России», «Деловая Россия» и отраслевые бизнес-организации попросили Сергея Собянина не менять порядок расчета и уплаты налога на недвижимость, так как это в первую очередь ухудшит положение арендаторов. По мнению общественников, собственники заложат свои потери в арендную плату и возложат новые расходы на снимающих помещение предпринимателей. Эксперты заявили, что уже сегодня в торговых комплексах, попавших под новую норму, сумма налога выросла в десятки раз. В лучшем случае бизнесмены будут вынуждены заложить издержки в стоимость товаров и услуг, в худшем — свернуть деятельность.

По мнению общественников, собственники заложат свои потери в арендную плату и возложат новые расходы на снимающих помещение предпринимателей. Эксперты заявили, что уже сегодня в торговых комплексах, попавших под новую норму, сумма налога выросла в десятки раз. В лучшем случае бизнесмены будут вынуждены заложить издержки в стоимость товаров и услуг, в худшем — свернуть деятельность.

Но государство не готово отступать, слишком большая подготовительная работа по введению кадастра была проведена. Ряд экспертов также поддерживает введение нового подхода к расчету налога с объектов недвижимости. «Налог должен рассчитываться по кадастру, который отражает реальную стоимость объектов недвижимости. Если сумма платежа слишком большая для плательщиков, корректировать ее можно с помощью ставки. У регионов есть такое право», — заявила директор Института проблем регистрации, оценки и налогообложения Наталья Тахтарова на Всероссийском налоговом конгрессе «Налоги. Правовое регулирование. 2014. Весна».

При этом Москва выгодно отличается среди регионов России чистотой кадастровой оценки. Недвижимость здесь оценивалась максимально приближённо к ее реальной рыночной стоимости. Также среди хорошо зарекомендовавших себя регионов можно отметить Татарстан. В других субъектах РФ наблюдаются сильные колебания. Государственные оценщики завышают стоимость объектов недвижимости, собственники через суд снижают цену своего имущества в сотни раз. В этом им помогают независимые оценщики, которые устанавливают стоимость объекта недвижимости по желанию заказчика заключения. Явный уклон решений в пользу собственника наблюдается в Омске и Екатеринбурге. Каждая из заинтересованных сторон тянет одеяло на себя, а страдает в итоге достоверность налоговой базы.

Меньше всего проблем с оценкой помещений, которые прошли через сделки купли-продажи. Рыночную стоимость таких объектов можно узнать из договора, если участники не пытались занизить ее для того, чтобы сократить налоговые платежи. Но такие манипуляции с недвижимостью очевидны, поэтому их можно легко отсеять. Сложнее дела обстоят с теми объектами, которые не продавались и их рыночная стоимость никогда не определялась. «Следует проводить сравнение кадастровой стоимости объекта со среднерыночными ценами. Заниматься могут этим вопросом сами муниципалитеты, заинтересованные в отсутствии случаев занижения налоговой базы, просто не принимая результаты кадастровой оценки тех объектов, стоимость которых вызывает сомнения», — говорит Наталья Тахтарова.

Сложнее дела обстоят с теми объектами, которые не продавались и их рыночная стоимость никогда не определялась. «Следует проводить сравнение кадастровой стоимости объекта со среднерыночными ценами. Заниматься могут этим вопросом сами муниципалитеты, заинтересованные в отсутствии случаев занижения налоговой базы, просто не принимая результаты кадастровой оценки тех объектов, стоимость которых вызывает сомнения», — говорит Наталья Тахтарова.

В сложившейся ситуации наиболее эффективным видится создание механизма проверки качества кадастровой оценки. Очевидно, что при рассмотрении результатов оценки не хватает третьей незаинтересованной стороны. Собственник заинтересован в занижении стоимости объекта, государство — в завышении. Суд с ролью беспристрастного арбитра не справляется. Поэтому при сложившейся структуре оценки кадастровая стоимость недвижимости еще долго будет вызывать споры и судебные разбирательства. С 2015 года регионы получат право вводить налог на недвижимость по кадастру для физических лиц. И это тоже создает для бизнеса большие риски. «У нас очень большой объем коммерческой недвижимости находится в собственности физических лиц», — говорит Тахтарова. Законодатель попытался создать для таких собственников максимально неудобные условия. Если физлицу принадлежит административно-деловой или торговый центр, плата будет взиматься по ставкам налога на имущество организаций, а не физических лиц.

И это тоже создает для бизнеса большие риски. «У нас очень большой объем коммерческой недвижимости находится в собственности физических лиц», — говорит Тахтарова. Законодатель попытался создать для таких собственников максимально неудобные условия. Если физлицу принадлежит административно-деловой или торговый центр, плата будет взиматься по ставкам налога на имущество организаций, а не физических лиц.

Недобросовестным налогоплательщикам придется проститься и с любимой уловкой — регистрацией собственности на льготные категории граждан. Так, пенсионеры сегодня не платят налог на имущество вне зависимости от количества объектов, находящихся в собственности. То есть на одном пенсионере может числиться несколько объектов недвижимости, не облагаемых налогом. В будущем льгота будет предоставляться только на один объект (квартиру, гараж или дачу), что сведет на нет использование этой «схемы» владения недвижимостью и ухода от налогов.

До введения нового налога следует также откорректировать налоговое законодательство. Сейчас в нем содержится слишком расплывчатая формулировка недвижимого имущества. «Недвижимое имущество — это то, что неразрывно связано с землей, и его перемещение невозможно без несоразмерного ущерба. Организация задает минфину вопрос: нам нужно переложить подземные сети, они в земле и неразрывно связаны с ней, при этом затраты на перемещение значительно меньше цены самого объекта. Можно ли отнести такой объект к недвижимому имуществу? И что считать соразмерным ущербом? Минфин отвечает, что всё, без чего здание не может существовать, является с ним единым целым. Поэтому сети не стоит выделять в отдельный объект. Но в Налоговом кодексе этого пояснения нет», — приводит пример преподаватель Центра переподготовки бухгалтеров и аудиторов МГУ им М. Ломоносова Раиса Рябова.

Сейчас в нем содержится слишком расплывчатая формулировка недвижимого имущества. «Недвижимое имущество — это то, что неразрывно связано с землей, и его перемещение невозможно без несоразмерного ущерба. Организация задает минфину вопрос: нам нужно переложить подземные сети, они в земле и неразрывно связаны с ней, при этом затраты на перемещение значительно меньше цены самого объекта. Можно ли отнести такой объект к недвижимому имуществу? И что считать соразмерным ущербом? Минфин отвечает, что всё, без чего здание не может существовать, является с ним единым целым. Поэтому сети не стоит выделять в отдельный объект. Но в Налоговом кодексе этого пояснения нет», — приводит пример преподаватель Центра переподготовки бухгалтеров и аудиторов МГУ им М. Ломоносова Раиса Рябова.

Кроме того, пояснения минфина не охватывают весь спектр спорных ситуаций. К примеру, сети могут быть объектом, не связанным с недвижимостью. А здания могут иметь временный характер, к примеру, строительные городки. «Вроде бы это не недвижимость, с которой нужно платить налог. Но к таким строительным городкам надо подвести воду и свет. Действующее законодательство устанавливает, что временные сооружения не относятся к недвижимому имуществу, если они строятся за счет средств, выделяемых подрядчику на временные сооружения. А если это заказчик построил бытовки? Тогда налог возникает? Вот эти повседневные вопросы, которые у нас сегодня возникают, необходимо решить до того, как вводить новый порядок», — считает Рябова.

«Вроде бы это не недвижимость, с которой нужно платить налог. Но к таким строительным городкам надо подвести воду и свет. Действующее законодательство устанавливает, что временные сооружения не относятся к недвижимому имуществу, если они строятся за счет средств, выделяемых подрядчику на временные сооружения. А если это заказчик построил бытовки? Тогда налог возникает? Вот эти повседневные вопросы, которые у нас сегодня возникают, необходимо решить до того, как вводить новый порядок», — считает Рябова.

FAQ Налоговый факт Личное имущество

Что такое налог на личное имущество?Налог на личную собственность — это налог, основанный на стоимости налогооблагаемой личной собственности. Личная собственность — это все, что не является недвижимостью, то есть все, что не является недвижимостью.

Что такое личное имущество, облагаемое налогом?См. RSMO: 137.115 137.120

Налогооблагаемая личная собственность состоит из автомобилей, трейлеров, передвижных домов, судов, лодочных моторов, самолетов, домашнего скота, сельскохозяйственных машин и оборудования, сельскохозяйственных культур и любого другого личного имущества, не освобожденного от налогов. Налогообложение коммерческих предприятий сюда не входит, поскольку его сложность выходит за рамки данного объяснения.

Налогообложение коммерческих предприятий сюда не входит, поскольку его сложность выходит за рамки данного объяснения.

См. RSMO: 137.075

Каждое лицо, владеющее или имеющее налогооблагаемую личную собственность в Миссури в первый день января, включая всю такую собственность, приобретенную в этот день, несет ответственность за уплату налогов на нее в течение того же календарного года. Это включает в себя собственность нерезидентов, чья собственность находится в штате Миссури, но не включает собственность нерезидентов, чья собственность регулярно хранится в другом штате, но просто случайно находится в Миссури первого января.

Сколько я могу рассчитывать заплатить?Ваш налог рассчитывается путем деления оценочной стоимости вашей собственности на 100 и последующего умножения полученного результата на налоговый сбор. Формула выглядит так:

(Оценочная стоимость / 100) x Налоговый сбор.

Оценочная стоимость — это процент от рыночной стоимости. Чтобы рассчитать оценочную стоимость, умножьте рыночную стоимость на поправочный коэффициент, который применяется к рассматриваемому объекту собственности.Коэффициенты корректировки следующие:

- 33 1/3% Все имущество, кроме указанного ниже

- 19% Мобильные дома, используемые как жилые помещения

- 0,05% Зерно и другие сельскохозяйственные культуры

- 12% Животноводство и птицеводство

- 12% Сельхозтехника

- 5% Исторические автомобили моложе 301 года.131 RSMO

- 5% Некоторые самолеты см. Раздел 137.115 RSMO

- (см. Законы) Некоторые инструменты и оборудование для бизнеса

Сбор — это цифра, которая умножается на оценочную стоимость, чтобы получить сумму налога (см. Страницу «Налоговые округа» на этом веб-сайте, чтобы определить сборы округов, в которых вы проживаете). Сбор — это налоговая ставка, иногда называемая «фиксированной» ставкой, которая устанавливается каждым налоговым округом, который получает часть своих доходов от налога на имущество.Налоговые округа не могут произвольно устанавливать ставку налога, которую они взимают, но вместо этого должны поставить предложенную ставку на голосование жителей, проживающих в этом районе. После утверждения избирателями ставки сбора, как правило, она остается неизменной до следующего голосования.

Сбор — это налоговая ставка, иногда называемая «фиксированной» ставкой, которая устанавливается каждым налоговым округом, который получает часть своих доходов от налога на имущество.Налоговые округа не могут произвольно устанавливать ставку налога, которую они взимают, но вместо этого должны поставить предложенную ставку на голосование жителей, проживающих в этом районе. После утверждения избирателями ставки сбора, как правило, она остается неизменной до следующего голосования.

Оценщик использует стандартные руководства по оценке для всех различных типов личного имущества. Транспортные средства являются наиболее распространенной формой налогооблагаемой личной собственности, и для этого Оценщик использует прейскурант, предоставленный Налоговой комиссией штата Миссури.Этот прейскурант используется всеми округами Миссури. По любым вопросам, касающимся оценки вашей собственности, вы можете связаться с офисом асессора округа Грин. Оценщик округа является должностным лицом, в обязанности которого входит оценка стоимости всего налогооблагаемого личного имущества в округе

Оценщик округа является должностным лицом, в обязанности которого входит оценка стоимости всего налогооблагаемого личного имущества в округе

Обратитесь в офис эксперта.

Каким образом облагается налогом личное имущество; мне нужно что-нибудь делать?См. RSMO: 137.340

Да. Каждый год вы должны составлять список, называемый оценочным списком, всего вашего налогооблагаемого личного имущества и отправлять по почте или доставлять этот список в офис асессора округа в округе, где вы проживали в первый день января. Этот список должен быть сдан не позднее 1 марта

. Есть ли для этого форма? Да. Каждый январь Оценщик рассылает форму всем, кто представил оценочный лист или открыл новый налоговый счет в предыдущем году.Если вы не получите одну из этих форм до середины января, вам следует позвонить в офис эксперта и запросить ее.

Оценщик — это выборное должностное лицо округа, на которое возложена ответственность за определение стоимости всей налогооблагаемой недвижимости и личного имущества в округе.

Где оценивается личное имущество?См. RSMO: 137.090

Все облагаемое налогом личное имущество оценивается в округе, в котором владелец проживает в первый день января, за некоторыми исключениями.Исключения составляют: плавучие дома, круизные суда с каютами, доки плавучих лодок и неподвижные мобильные дома должны оцениваться в округе, в котором они находились в первый день января. Личное имущество, принадлежащее имуществу, оценивается в округе, в котором юрисдикция окружного суда находится.

Когда я должен платить налог на имущество физических лиц? Счета по налогу на имущество физических лиц отправляются по почте в начале ноября каждого года и должны быть оплачены до 31 декабря. st .Платежи, не отправленные по почте до 31 декабря st , повлекут за собой штрафы за просрочку платежа. На почтовых марках должна быть указана дата, проставленная USPS, UPS или FedEx. Штампы с датой доставки по почте не принимаются в связи с просрочкой платежа.

st .Платежи, не отправленные по почте до 31 декабря st , повлекут за собой штрафы за просрочку платежа. На почтовых марках должна быть указана дата, проставленная USPS, UPS или FedEx. Штампы с датой доставки по почте не принимаются в связи с просрочкой платежа.

Общие сведения о налогах на материальное имущество и транспортные средства для бизнеса

Материальное имущество для предприятий и транспортные средства

Материальная личная собственность, как определено кодексом штата, — это вся личная собственность, не классифицируемая иным образом как нематериальная личная собственность, капитал торговцев или собственность на краткосрочную аренду (Кодекс штата Вирджиния, §58.1-3500). В общем, материальная личная собственность — это движимый объект, который является реальным, материальным, материальным и не прикреплен постоянно к какому-либо недвижимому имуществу. Примеры материальной собственности бизнеса включают офисную мебель, компьютерное оборудование, специализированные инструменты, машины, оборудование и транспортные средства.

Когда и как подавать

Деловая мебель и приспособления, машины и инструменты, а также компьютерное оборудование, расположенные в округе Фэрфакс, городах Херндон, Вена или Клифтон, начиная с 1 января каждого года, должны декларироваться в налоговых формах округа. Крайний срок подачи — 1 мая. Штрафы за просрочку подачи могут быть применены для продлений, представленных после 1 мая. Если крайний срок подачи выпадает на субботу, воскресенье или праздничный день округа, крайний срок — следующий рабочий день.

Компании, подавшие документы в Департамент налоговой администрации (DTA) в прошлом году, получат форму заявки по почте в январе. Кандидаты, впервые подающие заявление, могут загрузить с нашего веб-сайта документ о возврате материальной личной собственности, оборудования и инструментов.

Кроме того, необходимо указывать бизнес-автомобили. Транспортные средства бизнес-класса облагаются налогом и облагаются налогом, как и любые другие транспортные средства в округе, за исключением того, что они не имеют права на получение субсидии в соответствии с Законом штата о освобождении от уплаты налога на личную собственность, которая предоставляется для автомобилей личного пользования. Обратитесь к нашей странице «Общие сведения о транспортных налогах» для получения дополнительной информации о транспортных налогах.

Куда подавать

Отправьте по почте возврат материального личного имущества и сопроводительную документацию до 1 мая по адресу:

Графство Фэрфакс

Департамент налогового администрирования

а / я 529

Саутгемптон, Пенсильвания 18966-0529

Налоговая база для материального имущества бизнеса

Налог на материальное имущество предприятий (кроме транспортных средств) не подлежит пропорциональному распределению.Если 1 января собственность не находится в округе, то за этот год налоги не взимаются. И наоборот, если недвижимость находится в округе по состоянию на 1 января, но выбывает из нее в течение года, то налог по-прежнему подлежит уплате за весь год.

Оценочная стоимость всего материального имущества предприятия (кроме транспортных средств) определяется на основе установленного процента (на основе года покупки) первоначальной капитализированной стоимости или стоимости, которая была бы капитализирована, если бы вычет расходов вместо амортизации был выбран в соответствии с § 179 Налогового кодекса.Первоначальная капитализированная стоимость — это фактическая стоимость материального имущества предприятия без учета амортизации. Он включает в себя все затраты, связанные с вводом актива в эксплуатацию (например, налог с продаж, стоимость доставки и фрахта, установка, оплата труда и т. Д.).

Большая часть материального имущества предприятий (кроме транспортных средств и компьютерного оборудования) оценивается в 80% от первоначальной стоимости в первый год владения и на 10% меньше каждый последующий год, пока не достигнет минимального уровня в 20% в седьмой год, следующим образом:

- 1-й год владения оценивается в 80% первоначальной стоимости

- 2-й год владения оценивается в 70% от первоначальной стоимости

- 3-й год владения оценивается в 60% от первоначальной стоимости

- 4-й год владения оценивается в 50% первоначальной стоимости

- 5-й год владения оценивается в 40% от первоначальной стоимости

- 6-й год владения оценивается в 30% от первоначальной стоимости

- 7-й год владения оценивается в 20% от первоначальной стоимости

Компьютерное оборудование оценивается в размере 50% от первоначальной стоимости в первый год и изменяющийся процент каждый год после этого до пятого года владения следующим образом:

- 1-й год владения оценивается в 50% от первоначальной стоимости

- 2-й год владения оценивается в 35% от первоначальной стоимости

- 3-й год владения оценивается в 20% от первоначальной стоимости

- 4-й год владения оценивается в 10% от первоначальной стоимости

- 5-й год владения оценивается в 2% от первоначальной стоимости

Большинство коммерческих автомобилей оцениваются на основе стоимости на 1 января в январском выпуске Справочника по подержанным автомобилям Национальной ассоциации автомобильных дилеров (NADA).Для грузовиков с полной массой более 14 000 фунтов стоимость определяется процентом стоимости и годом покупки. Стоимость такси составляет 50% от средней суммы кредита. Налог на транспортное средство рассчитывается пропорционально той части года, в которой транспортное средство находится в округе.

Ставка налога и расчет

Текущая ставка налога составляет 4,57 доллара на 100 долларов от оценочной стоимости . Чтобы рассчитать налог на имущество, оцениваемое в 5000 долларов, разделите оценочную стоимость на 100 и умножьте на ставку налога:

(5000 долл. США ÷ 100) × 4 долл. США.57 = $ 228,50

Платежи

Вы можете платить налоги на материальное имущество своего предприятия за мебель, оборудование, компьютеры, машины, инструменты и служебные автомобили через Интернет. Срок оплаты материального имущества предприятия — 5 октября. Исключение составляют коммерческие автомобили, приобретенные или перемещенные в округ 1 июля или после этой даты, срок платежа по которым наступает 15 февраля следующего года. Если срок платежа приходится на субботу, воскресенье или праздничный день округа, срок платежа наступает на следующий рабочий день.

Другое

Если вы считаете, что материальная собственность вашего бизнеса была переоценена, вы можете подать апелляцию. Для получения дополнительной информации звоните по телефону 703-222-8234 (TTY 711).

Штат Орегон: налог на имущество

Об оценке имущества

Вся личная собственность должна оцениваться в 100 процентов от ее реальной рыночной стоимости, если иное не исключено (ORS 307.020). Личное имущество облагается налогом в округе, где оно находится, по состоянию на 1 января 1 час ночи

Личное имущество может быть материальным или нематериальным.Нематериальное личное имущество не облагается налогом, а материальное личное имущество может облагаться или не облагаться налогом. Примеры не облагаемого налогом личного имущества:

- Запасы, предназначенные для продажи в ходе обычной деятельности.

- Хозяйственные товары, мебель, одежда, инструменты и оборудование исключительно для личного пользования в вашем доме.

- Сельхозтехника и оборудование (ОРС 307.394).

Налогооблагаемое имущество включает машины, оборудование, мебель и т. Д., использованные ранее или в настоящее время в бизнесе. Каждое физическое лицо, товарищество, фирма или корпорация, имеющая облагаемое налогом личное имущество, должны подать декларацию до 15 марта. В декларации должен содержаться полный список всех активов, дата приобретения, стоимость и заявление о реальной рыночной стоимости. Этот список должен включать предметы, которые полностью амортизированы, хранятся или списаны на расходы. Ответственность за получение копии декларации и файла лежит на налогоплательщике. Информация о возврате является конфиденциальной записью в офисе, в котором он был подан.Возврат помогает оценщику определить стоимость собственности.

Если оценочная стоимость вашего налогооблагаемого имущества меньше 17 000 долларов, оценщик может отменить налоговую оценку за этот год, но вы все равно должны подавать декларацию каждый год.

Поздний филин

Все возвраты, поданные с опозданием, подлежат штрафу. Штраф представляет собой процент от налогов и составляет 5, 25 или 50 процентов в зависимости от того, насколько поздно будет подана декларация.

После 25 октября вы получите налоговую декларацию, в которой будет указана стоимость личного имущества, сумма подлежащего уплате налога и штраф за просрочку подачи.

Приложения

У вас есть право подать апелляцию, если вы считаете, что окружной заседатель неправильно оценил стоимость вашего налогооблагаемого имущества. Апелляция подается в окружной налоговый апелляционный совет до 31 декабря. Вам не нужно присутствовать, чтобы ваша жалоба была рассмотрена.

Вопросы?

Для получения дополнительной информации обратитесь к инспектору округа, в котором находится недвижимость.

Understanding Property Tax — Налоговая комиссия штата Айдахо

Общие сведения о налоге на недвижимость

Округа взимают и собирают налог на имущество для оказания местных услуг и поддержки независимых местных налоговых округов, таких как города и школы.Штат Айдахо не получает налога на имущество.

Налог на недвижимость применяется ко всей необлагаемой налогом собственности, в том числе:

- Дома (в т.ч. промышленные)

- Приусадебный участок

- Коммерческая недвижимость

- Промышленные объекты

- Деловая личная собственность (если она принадлежит единому налогоплательщику и имеет общую стоимость более 100 000 долларов на округ)

Роль налоговой комиссии

Подразделение налога на имущество Налоговой комиссии контролирует систему налога на имущество, чтобы обеспечить соблюдение законов штата.Налоговая комиссия также определяет оценочную стоимость операционной собственности, такой как электроэнергетические компании, железные дороги и железнодорожные компании.

Налоговая комиссия не взимает налог на имущество.

Определение суммы налога на имущество

Роль заседателей округов

Ежегодно офис окружного оценщика должен оценивать, сколько типичный покупатель заплатит за вашу собственность по состоянию на 1 января. Она оценивается по 100% рыночной стоимости за вычетом каких-либо льгот. (Уточните у своего окружного асессора, какие исключения могут применяться.)

Как правило, оценщики используют продажные цены на недвижимость в округе для разработки руководящих принципов. Они также учитывают особенности, которые могут повлиять на то, сколько покупатель заплатит за недвижимость. Эти характеристики включают размер, местоположение, качество строительства, возраст и состояние.

Свяжитесь с вашим окружным оценщиком, если у вас есть какие-либо вопросы об оценке вашей собственности.

Офис вашего окружного асессора также может предоставить вам форму, необходимую для декларирования личного имущества для вашего бизнеса.

Обжалование оценочной стоимости

Если вы не согласны с вашей оценкой, выполните следующие действия в следующем порядке:

- Обратитесь в офис местного окружного асессора и поговорите со своим оценщиком.

- Свяжитесь с клерком вашего округа, чтобы подать апелляцию в Совет по уравнениям (BOE) до четвертого понедельника июня. Обычно правление собирается для рассмотрения апелляций между четвертым понедельником июня и вторым понедельником июля.

- Если вы не согласны с решением BOE, спросите своего окружного секретаря, как вы можете подать апелляцию в течение 30 дней по номеру или :

- Государственная палата налоговых апелляций

- Районный суд

Роль налоговых округов

Вся недвижимость находится в нескольких налоговых округах.Налоговые округа — это государственные единицы (например, округ, город, школьный округ, пожарный участок канализационного района, библиотечный округ).

Каждый год налоговый округ составляет бюджет для покрытия всех своих услуг. После утверждения бюджета часть бюджета, финансируемая за счет налога на имущество, делится на общую налогооблагаемую стоимость всей собственности в этом налоговом округе. Этот номер представляет собой налоговую ставку для области для этого налогового округа .

Все применимые налоговые округа повторяют этот процесс.Итого — , общая ставка налога на имущество для этой области.

Пример:

Собственность Джорджа — это дом, расположенный в вымышленном городе Нью-Таун, штат Айдахо. Этот город является одним из налоговых округов. Городской совет Нового города принял бюджет в размере 9 500 000 долларов. Общая налогооблагаемая стоимость всей собственности в городе составляет 5 495 800 420 долларов. Разделив первую цифру на вторую, получим ставку городского налога в Новом городе, равную 0,001728.

Все остальные налоговые округа для собственности, которой он владеет, повторяют этот процесс.В данном случае это следующие районы: округ, пожарный, шоссе, библиотека, школа, канализация, скорая помощь и борьба с сорняками. После того, как их налоговые ставки (проценты) будут добавлены к ставке города, общая ставка для собственности Джорджа составит 0,01352.

Общая сумма налога на имущество, которую должен Джордж, рассчитывается следующим образом:

- 100% рыночной стоимости его дома составляет 142 900 долларов.

- 100% рыночной стоимости его участка в полакра, на котором стоит дом, составляет 96 000 долларов.

- Джордж имеет право на освобождение домовладельца.Это снижает налогооблагаемую сумму его собственности на 100 000 долларов.

- Строка A плюс строка B минус строка C — налогооблагаемая стоимость: 138 900 долларов США

- Строка D, умноженная на общую ставку 0,01352, представляет собой счет Джорджа по налогу на имущество за этот год: 1877,23 доллара

Вы можете найти средние ставки городских и сельских налогов для каждого округа Айдахо в Годовом отчете. Свяжитесь с казначеем вашего округа для получения информации о конкретной налоговой ставке.

Повышение или понижение ставок налога на имущество

Стоимость объекта

Закон штата Айдахо не ограничивает увеличение или уменьшение стоимости недвижимости из года в год.

Стоимость вашей собственности может периодически меняться по следующим причинам:

- Изменение рыночной стоимости всей недвижимости в вашем районе

- Офис окружного асессора может получить более точную информацию

Улучшения

Несколько факторов могут повлиять на стоимость вашей собственности. Эти факторы включают добавление новых структур или внесение других улучшений, которые увеличивают ценность. Условия рынка также могут повлиять на стоимость вашей собственности, даже если вы не вносите в нее никаких физических изменений.

Ставки налога на имущество

Нет никаких юридических ограничений на увеличение или уменьшение суммы налога на имущество. Но каждый налоговый округ может увеличить долю налога на имущество в своем бюджете на , не более , чем на 3%, если только не применимы один или оба из следующих:

- Избиратели одобряют увеличение поступлений от налога на имущество (например, облигаций, дополнительных выплат)

- Ваши налоговые округа применяют новое строительство или новые пристройки

Ставки налога на недвижимость в Айдахо за последние пять лет

| Год | Средний показатель для городских жителей | Средний показатель для сельских жителей | |

|---|---|---|---|

| 2020 | 1.128% | 1,542% | 1,012% |

Средние налоговые ставки в городах и сельской местности для каждого округа Айдахо можно найти в Годовом отчете.

Уплата налога на недвижимость

Округа отправляют счета по налогу на имущество по почте каждый ноябрь.Плата по налогу на имущество подлежит оплате 20 декабря. Вы можете заплатить половину к 20 декабря, а остаток — к 20 июня следующего года.

Последнее обновление страницы: 26 марта 2020 г. Последний полный обзор страницы: 5 сентября 2019 г.

Эта информация предназначена только для общего ознакомления. Налоговые законы сложны и регулярно меняются. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации. Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и точную информацию.Но в некоторой информации могут быть технические неточности или опечатки. Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу.ставок налога на недвижимость | отр

Недвижимость облагается налогом в зависимости от ее классификации. Классификация — это группировка свойств на основе схожего использования. Недвижимость разных классов облагается налогом по разным ставкам.

Ставка налога — это сумма налога на каждые 100 долларов оценочной стоимости недвижимости.Ставки устанавливаются Советом округа Колумбия и могут меняться из года в год.

Как исчисляется налог на недвижимость

Сумма подлежащего уплате налога определяется путем деления оценочной стоимости имущества на 100 долларов и последующего умножения этой суммы на применимую ставку налога на имущество, как указано в таблице ниже.

Например, ваша жилая недвижимость облагается налогом по ставке 1-го класса, которая составляет 0,85 доллара. Если ваш дом оценивается в 500 000 долларов, разделите 500 000 долларов на 100; эта сумма составляет 5000 долларов.Затем умножьте 0,85 доллара на 5000 долларов. Ваш годовой налог составляет 4250 долларов (до вычета приусадебного участка, налоговых льгот для пенсионеров и / или зачетов на мусор).

Если ваша коммерческая недвижимость относится к классу 2, и общая стоимость вашей собственности составляет 5 000 000 долларов или меньше, ваша налоговая ставка составляет 1,65 доллара. Если оценочная стоимость вашей собственности составляет ровно 5 000 000 долларов, разделите эту стоимость на 100; сумма составляет 50 000 долларов. Эта сумма, умноженная на 1,65 доллара, составляет ваш годовой налог в размере 82 500 долларов.

Однако, если ваше имущество класса 2 оценивается, например, в 5 500 000 долларов, ваш налог рассчитывается с использованием 1 доллара.77 налоговая ставка. Разделите 5 500 000 долларов на 100. Эта сумма составляет 55 000 долларов. Умножьте 1,77 доллара на 55000 долларов. Этот продукт составляет 97 350 долларов США, что составляет ежегодный налог на оценку собственности в размере 5 500 000 долларов США.

Другие ставки, указанные ниже, применяются к коммерческой недвижимости класса 2 стоимостью более 10 000 000 долларов США, незанятой собственности и поврежденной собственности.

Текущие классы и ставкиНиже приведены текущие ставки. Для получения дополнительной информации о налоговых ставках Класса 3 и Класса 4 посетите Вакантную недвижимость.

Ставки налога на недвижимость

| Класс | Ставка налога за 100 долларов США | Описание |

|---|---|---|

| 1 | $ 0,85 | Жилая недвижимость, в том числе многоквартирная |

| 2 | $ 1,65 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость не превышает 5 миллионов долларов США |

| 2 | $ 1.77 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 5 миллионов долларов США, но не превышает 10 миллионов долларов США |

| 2 | $ 1,89 | Коммерческая и промышленная недвижимость, включая отели и мотели, если оценочная стоимость превышает 10 миллионов долларов США |

| 3 | $ 5,00 | Свободная недвижимость |

| 4 | 10 долларов США.00 | Испорченная недвижимость |

Налог на имущество

Обзор

Налоговое управление не взимает налог на имущество. Оценщики имущества графства оценивают недвижимость для целей оценки и начисляют налог на материальное личное имущество, используемое или удерживаемое для использования в бизнесе. Уездная комиссия и городские органы управления устанавливают ставки местного налога на имущество. Налоги на имущество собирают окружные попечители и городские служащие.

Совет штата по уравниванию устанавливает правила и процедуры для местных оценщиков собственности и рассматривает апелляции по вопросам собственности за пределами округа. Отдел оценки имущества, подразделение финансового контролера, контролирует работу оценщиков для обеспечения соблюдения надлежащих процедур, оказывает техническую помощь во время программ переоценки и предоставляет руководства и образовательные программы для использования оценщиками.

Для получения дополнительной информации обратитесь к местному оценщику имущества или посетите контролера штата Теннесси Отдела оценки имущества Казначейства.

Расчет налога на имущество

Чтобы рассчитать налог на недвижимость, умножьте оценочную стоимость на коэффициент оценки для классификации собственности. Затем умножьте произведение на налоговую ставку.

Недвижимость классифицируется в зависимости от того, как она используется. Установленные законом проценты оценки применяются к оцененной стоимости имущества. Нормы оценки для разных классов имущества устанавливаются законом.

Ставки налога

Ставки налога на имущество устанавливаются окружной комиссией и муниципальными властями.Налоговые ставки зависят от услуг, предоставляемых местным правительством, и стоимости налоговой базы округа. Для получения более подробной информации о ставках налога на имущество свяжитесь с местным правительством.

Подать и заплатить

Чиновники местного самоуправления собирают налог на собственность. Контроллер штата Теннесси на веб-странице оценки имущества казначейства предоставляет график оценки, который включает крайние сроки, связанные с подачей и уплатой налогов на имущество.

Часто задаваемых вопросов по оценке недвижимости в Небраске | Налоговое управление штата Небраска

Разрешительные исключения

Организация, которая владеет недвижимым или материальным личным имуществом или лицензированными автотранспортными средствами и добивается освобождения от налога на имущество, может подать заявление об освобождении, если:

- Недвижимость принадлежит и используется исключительно для сельскохозяйственных или садоводческих обществ; или

- Недвижимость:

Принадлежит образовательным, религиозным, благотворительным организациям, кладбищенским организациям или любой другой организации исключительно в интересах любой образовательной, религиозной, благотворительной или кладбищенской организации;

Используется исключительно в образовательных, религиозных, благотворительных или кладбищенских целях;

Не принадлежит и не используется для финансовой выгоды или прибыли ни владельцу, ни пользователю;

Не используется для продажи алкогольных напитков более 20 часов в неделю; и

Не принадлежит и не используется организацией, которая дискриминирует членство или работу по признаку расы, цвета кожи или национального происхождения.

Информацию о недвижимом или амортизируемом движимом личном имуществе см. В заявлении об освобождении, форма 451.

Для автотранспортных средств заявление необходимо подать в казначей округа, см. Заявление об освобождении от налога на автотранспортные средства, форма 457.

См. Раздел 350, Постановление, глава 40, Освобождение от налога на имущество.

Другие льготы

Закон (Закон) об освобождении от уплаты налогов на личную собственность. Начиная с 2016 года, Закон предусматривает освобождение от уплаты первых 10 000 долларов США стоимости материального личного имущества для каждого налогового округа, в котором налогоплательщиком подается декларация о личном имуществе. Несообщение о материальном личном имуществе при возврате личного имущества приведет к аннулированию освобождения от налога на любое личное имущество, которое не было своевременно заявлено за этот год.Закон предусматривает фактор освобождения от уплаты налогов для централизованно начисляемых налогоплательщиков. Он также обеспечивает механизм возмещения любых налогов, потерянных округом и политическими подразделениями в результате освобождения. См. Директиву 15-5.

Исключение составляет передвижной дом или автомобиль любого ветерана Вооруженных сил США, который был уволен с честью и имеет инвалидность, связанную со службой. См. Заявление об освобождении, форма 453.

Начинающий фермер или начинающий животновод, сертифицированный Советом начинающих фермеров, может получить освобождение в размере до 100 000 долларов от налогооблагаемой стоимости сельскохозяйственной техники и оборудования.Заявление об освобождении, форма 1027, должно быть подано окружному инспектору не позднее 31 декабря года, предшествующего году, в котором действует освобождение.

В соответствии с программами налоговых льгот штата Небраска, в соответствии с программами налоговых льгот штата Небраска, освобождены от уплаты налога на определенную личную собственность предприятий, принадлежащую соответствующим компаниям — Закон о занятости и инвестиционном росте, форма 775P, и Закон о преимуществах штата Небраска, форма 312P.

Материальное личное имущество, используемое непосредственно для производства электроэнергии с использованием ветра в качестве источника топлива, освобождено от налога на имущество и облагается налогом на мощность, указанным на паспортной табличке.Материальная личная собственность, используемая непосредственно для производства электроэнергии с использованием солнечной энергии, биомассы или свалочного газа, освобождается от налога на имущество, если амортизируемая материальная собственность была установлена 1 января 2016 года или после этой даты и имеет паспортную мощность 100 киловатт или более. . См. Директиву об оценке имущества 16-1.

Любая материальная личная собственность, приобретенная лицом, управляющим центром обработки данных, расположенным в Небраске, которое затем включается в другую материальную личную собственность для последующего использования за пределами штата тем же лицом, которое управляет центром обработки данных в этом штате, освобождается от личной собственности налог.