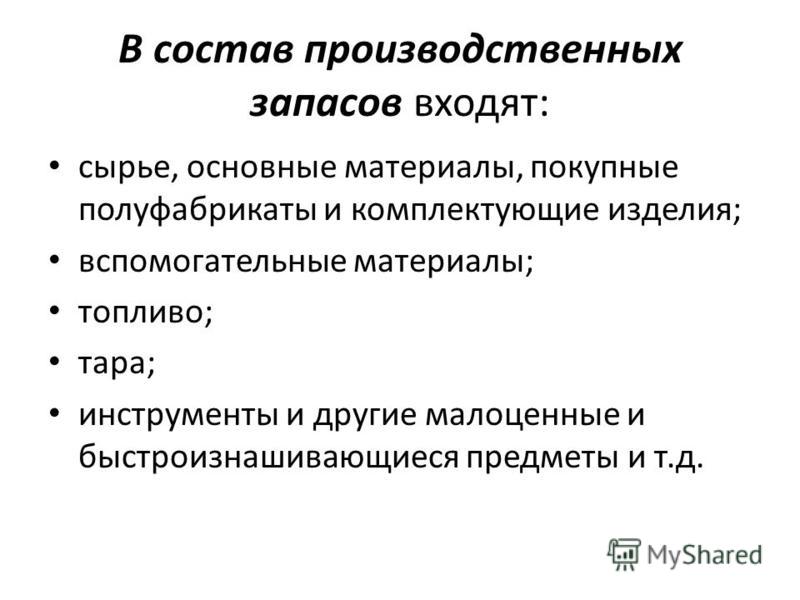

Запасы производственные

По определению экономистов производственные запасы — это ничто иное как совокупность объектов, которые используются в процессе производства. Данные объекты применяются единократно и полностью включают свою стоимость в стоимость итогового товара или услуги.

Классификация

Запасы производства — это не только сырье и деньги, в первую очередь — это ослабление зависимости от поставщика сырья в тот или иной момент. То есть запасы формируют складскую базу, которая в случае разрыва деловых отношений с поставщиком сырья, оборудования, услуг обеспечивает еще некоторое время производство, дает возможность перегруппироваться и найти новых поставщиков сырья. Также запасы производства внутри компании обеспечивают между ее отделами некую автономность в случае, когда ресурсы и полуфабрикаты не успевают поставляться в нужный момент.

Проще, можно сказать, что запасы производства — это расходные материалы, полуфабрикаты, детали, топливо и т.

Производственные запасы подразделяются на две основные группы:

- по роли и предназначению предметов в процессах производства;

- по техническим свойствам.

По роли функциональности и производственному назначению производственные запасы можно разделить на основные и вспомогательные.

Основные

Основными запасами производства называются запасы, которые являются основой будущего продукта. К примеру, железная руда на заводе — основа для формирования шихты, из которой, в свою очередь, выплавляется сталь и чугун. К основным производственным запасам относятся сырье, комплектующие, полуфабрикаты и материалы:

- Сырьем называется продукция сельского хозяйства и добывающей промышленности. Нефть, газ, уголь, пшеница, овес, кукуруза, лен и т.д. — все это сырье, из которого в дальнейшем производится продукция.

- Материалы — это продукты обрабатывающей промышленности: выплавленный металл, ткань, бензин.

- Полуфабрикатами называют не до конца готовую продукцию, которая прошла ряд стадий производства.

Вспомогательные запасы производства

Вспомогательными запасами производства называются предметы труда, которые придают основному материалу определенные качества и свойства (например, лаки или краски), помогают в эксплуатации средства труда либо в его обслуживании. В свою очередь вспомогательные запасы подразделяются на:

- Топливо (хозяйственное, технологическое, двигательное).

- Тару — предметы для хранения, транспортировки и упаковки готовых продуктов производства.

- Запасные части — предметы, которое используется для замены частей основного агрегата.

- Строительные материалы.

Приобретение производственных запасов

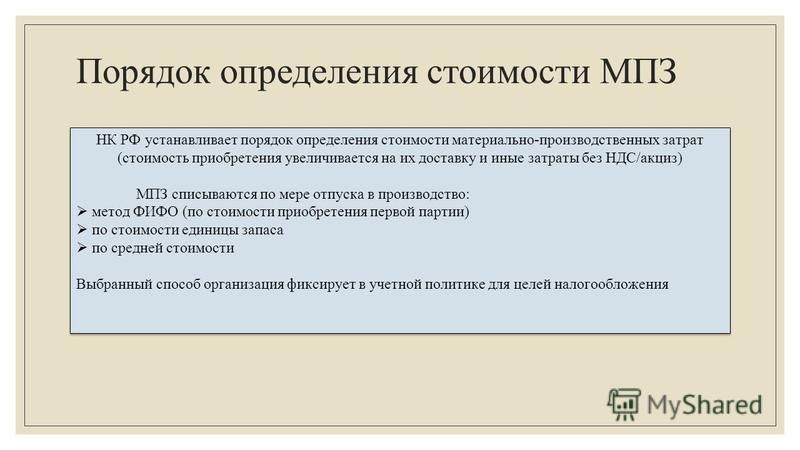

В расчетах предприятий производственные запасы определяются по фактической себестоимости закупки или заготовления. Исключение составляют лишь те запасы, которые утратили прежнюю стоимость и стоят ниже изначальной либо морально устаревшие и потерявшие свои первоначальные качества.

Исключение составляют лишь те запасы, которые утратили прежнюю стоимость и стоят ниже изначальной либо морально устаревшие и потерявшие свои первоначальные качества.

Фактическими затратами на приобретение производственных запасов могут быть :

- суммы, которые уплачиваются по договору за товар;

- суммы, которые уплачиваются по договору за консультативные услуги, если последние связаны с приобритением производственных запасов;

- пошлины;

- невозмещаемые налоги;

- затраты по доставке до места использования производственных запасов;

- другое.

Учет запасов производственных

Вышеуказанные запасы, представленные довольно широкой классификацией в целях их рационального использования и для улучшения контроля за их применением на предприятии, разделяются на более мелкий спектр классификаций.

К примеру, металл бывает разным — цветным или черным. Предприятие же не может на медь, стоящую дороже стали, установить себестоимость стали и не будь более подробной классификации производственных запасов, так бы и происходило. Поэтому для более простого поиска необходимого предмета в перечне предприятия вводят номенклатуру для контроля за запасами.

Предприятие же не может на медь, стоящую дороже стали, установить себестоимость стали и не будь более подробной классификации производственных запасов, так бы и происходило. Поэтому для более простого поиска необходимого предмета в перечне предприятия вводят номенклатуру для контроля за запасами.

Номенклатура представляет собой специальный код, который присваивается всем предметам, которые вносятся в общий учет и являются необходимой частью товарно-денежных отношений.

Учет за поставками запасов — важное звено в каждом предприятии. Этот процесс позволяет отчетливо видеть количество и стоимость затраченных материалов и при правильной классификации позволяет без особых усилий найти тот или иной предмет в огромном списке учета и в дальнейшем на складах предприятия.

Производственные запасы довольно сильно влияют на производственные мощности любого предприятия. Они являются основой, которая позволяет предприятию оставаться в производственной среде. Своевременная доставка и правильный учет позволяют правильно расходовать средства на закупку запасов и правильно включать все эти расходы в конечную цену за произведенный товар.

Они являются основой, которая позволяет предприятию оставаться в производственной среде. Своевременная доставка и правильный учет позволяют правильно расходовать средства на закупку запасов и правильно включать все эти расходы в конечную цену за произведенный товар.

Производственные запасы — Энциклопедия по экономике

При составлении плана предусматриваются следующие производственные запасы материально-технических ресурсов текущие, страховые, сезонные. [c.232] Оборотные фонды представляют собой часть производственных фондов, которые в течение одного кругооборота, как правило, полностью потребляются в процессе труда, полностью переносят свою стоимость на изготовляемый продукт (осуществляемую работу) и возвращаются предприятию в денежной форме. На предприятиях, в организациях и объединениях транспорта и хранения нефти, нефтепродуктов и газа оборотные фонды потребляются в течение одного производственного цикла и их стоимость сразу полностью включается в себестоимость транспортировки или реализации соответствующей продукции. Следует отметить., что не все элементы оборотных фондов полностью потребляются в каждом кругообороте. Технический прогресс открывает большие возможности для вторичного и многократного использования ряда элементов оборотных фондов (тары, значительной части вспомогательных материалов, мелкого инвентаря и др.). В состав оборотных производственных фондов входят производственные запасы и незавершенное производство.

[c.284]

Следует отметить., что не все элементы оборотных фондов полностью потребляются в каждом кругообороте. Технический прогресс открывает большие возможности для вторичного и многократного использования ряда элементов оборотных фондов (тары, значительной части вспомогательных материалов, мелкого инвентаря и др.). В состав оборотных производственных фондов входят производственные запасы и незавершенное производство.

[c.284]Нормируемые оборотные средства — это производственные запасы, затраты на незаконченную продукцию (незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих лет и т. д.) и средства в готовой продукции. [c.286]

Метод нормирования и контроля производственных запасов. Суть метода заключается в делении запасов на три части (группы), так как было установлено, что в большинстве промышленных фирм в среднем 75% стоимости запасов приходилось на долю примерно 10% наименований номенклатуры продукции (группа А), 20% стоимости соответствовало 25% наименований (группа В) и 5% стоимости запасов приходилось на 65% наименований (группа С). Поэтому основное внимание уделяется материалам, относящимся к группе А, и нормы запасов материалов этой группы рассчитываются методом прямого счета и подлежат постоянному контролю.

[c.174]

Поэтому основное внимание уделяется материалам, относящимся к группе А, и нормы запасов материалов этой группы рассчитываются методом прямого счета и подлежат постоянному контролю.

[c.174]

Ведение оперативного учета поступления материально-технических ресурсов на предприятие, их отпуска цехам и службам, состояния производственных запасов. [c.221]

Важнейшим условием равномерной ритмичной и бесперебойной деятельности химического предприятия является наличие минимально необходимых производственных запасов, которые подразделяются на текущий, подготовительный и страховой запасы. [c.223]

Производственные запасы измеряются в днях производственного потребления, в натуральных единицах измерения (в единицах массы, штуках и др.), а также в ценностном выражении. [c.223]

Общая норма производственного запаса представляет собой сумму норм всех видов запасов [c.225]

Нормирование производственных запасов предусматривает установление норм переходящего запаса на начало года, следующего за плановым.

На основании норм запасов по каждому виду материально-технических ресурсов, потребляемых химическим предприятием, устанавливаются нормы запасов по их отдельным номенклатурным группам в натуральных единицах (т, кг, м3 и т. д.) — в виде сумм плановых величин запасов по всем категориям поставок и в днях запаса — как средневзвешенные величины из норм запасов в днях по всем категориям поставок. Чтобы как можно полнее учесть все факторы, оказывающие влияние на формирование производственных запасов, и обеспечить минимальную трудоемкость расчетов в процессе нормирования, все разновидности сырья и материалов в каждой номенклатурной группе следует подразделять на основные категории, в зависимости от объемов потребления. При этом необходимо максимально использовать заранее установленные нормативы предельных величин составных частей норм, которые группируются с учетом различий в условиях поставки и потребления и приводятся в инструкциях по материально-техническому снабжению.

[c.

Производственные запасы — сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, тара, запасные части, малоценные и быстроизнашивающиеся инструменты и приспособления, хозяйственный инвентарь и другие материальные цен- [c.176]

К нормируемым оборотным средствам относятся те виды материальных ценностей и затрат, которые необходимы для обеспечения бесперебойной работы предприятия, — производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция на окладах (в емкостях) предприятий. По каждой из этих групп оборотных средств установлен верхний лимит постоянных запасов (затрат),. или норматив оборотных средств, т. е. минимальная сумма оборотных средств, необходимая предприятию. [c.179]

Нормирование оборотных средств заключается не только в установлении прогрессивных, технически обоснованных норм расхода материалов, но и в определении нормы производственных запасов и норматива оборотных средств. [c.182]

[c.182]

Норма производственного запаса — это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной (дневной) потребности при нормальной деятельности предприятия. Норма производственного запаса измеряется в днях среднесуточного потребления сырья, материалов определенного вида. Норматив оборотных средств — это денежное выражение стоимости минимально необходимого предприятию среднего запаса (среднего остатка) товарно-материальных ценностей. Норматив представляет собой произведение суточной величины затрат (в денежном выражении) и нормы производственных запасов. [c.182]

На первой стадии кругооборота оборотных средств, т. е. при приобретении предприятием необходимых ему материальных ценностей, при создании производственных запасов предприятие-покупатель в условиях нормальных взаимоотношений с поставщиками (при использовании акцептной формы расчетов) находится в благоприятных условиях, поскольку в подавляющем большинстве случаев оно оплачивает поставляемые ему предметы труда уже после их получения на склад и проверки их качества, комплектности и т. Д. Здесь резервы ускорения оборачиваемости оборотных средств весьма ограничены.

[c.193]

Д. Здесь резервы ускорения оборачиваемости оборотных средств весьма ограничены.

[c.193]

Учет поступивших, нефтепродуктов бухгалтерией организации ведут в составе производственных запасов на бухгалтерском счете № 06 «Топливо». Счет № 06 подразделяется бухгалтерией в зависимости от места нахождения нефтепродуктов на субсчета № 06-1 «Топливо на складе», № 06-2 «Топливо в баках машин», № 06-3 «Топливо и смазочные материалы по талонам», № 064 «Смазочные материалы на складе». [c.94]

Для обеспечения равномерной и ритмичной работы предприятия на складах создают минимально необходимые производственные запасы, которые подразделяются на текущие, подготовительные, страховые и складские. [c.112]

На основе выявленной потребности в производственных запасах составляют баланс материального обеспечения, в котором сопоставляют потребность в материальных ресурсах с источниками и размерами ее удовлетворения и определяют количество материалов, завозимых со стороны. Например, потребность в материальных ресурсах для капитального строительства и ремонта (Мп) рассчитывают по формуле

[c. 113]

113]

Оборотные средства по своему назначению могут быть подразделены на три части производственные запасы средства, находящиеся непосредственно в производстве средства, предназначенные для сферы обращения. [c.200]

Производственные запасы включают в себя материальные ценности, еще не вошедшие в процесс производства и находящиеся на складах. В их состав входят следующие группы материальных ценностей сырье, основные материалы, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы, промышленные и продовольственные товары. [c.200]

Первая и третья стадии кругооборота относятся к сфере обращения, вторая — к сфере производства. Оборотные средства одновременно находятся в каждой из трех стадий. В один и тот же момент одна часть оборотных средств вступает в производственный процесс в виде производственных запасов, другая часть средств выходит из производства в виде готовой продукции, а третья превращается в денежную форму. Только при такой последовательности и одновременности пребывания различных форм оборотных средств на всех стадиях кругооборота обеспечивается непрерывный и нормальный ход производственного процесса.

[c.211]

Только при такой последовательности и одновременности пребывания различных форм оборотных средств на всех стадиях кругооборота обеспечивается непрерывный и нормальный ход производственного процесса.

[c.211]

В каждый данный момент одна часть оборотных средств находи к я в сфере обращения. др чая — и сфере производства к виде производственных запасов либо незавершенного производства, третья выступает в виде готовой продукции для pea лизании. [c.41]

По назначению оборотные средства можно подразделить па производственные запасы, средства, находящиеся непосредственно в производстве, средства, обе,суживающие сферу обращения. [c.42]

Оборотные средства делятся на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся производственные запасы, средства, находящиеся непосредственно в производстве, п готовая продукция к ненормируемым — денежные средства, средства в расчетах, товары отгруженные. [c.43]

Для бесперебойности процесса производства на нефтеперерабатывающем предприятии создают производственные запасы материальных ресурсов, размер которых устанавливают на основе норм. Норма запасов материальных ресурсов — это количество материальных ресурсов, необходимое предприятию для непрерывности и ритмичности производства.

[c.237]

Норма запасов материальных ресурсов — это количество материальных ресурсов, необходимое предприятию для непрерывности и ритмичности производства.

[c.237]

При разработке норм производственный запас каждого вида материальных ресурсов подразделяют также на текущий, подготовительный п гарантийный (страховой). [c.237]

Международная конкуренция в области производства заставила американские компании обратить более пристальное внимание на цепочку производство — потребности потребителей . Удивительным оказалось то, что многие элементы стратегии производства, реализуемые удачливыми международными конкурентами, оказались до удивления знакомыми упор на простоту, меньший размер партий, более частая поставка комплектующих изделий, снижение производственных запасов, уменьшение задела, сокращение объема бумажных работ, частоты проверок, уменьшение разнообразия работ и т.д. Международная конкуренция, можно сказать, заставила многие американские фирмы вернуться назад к основам .

[c. 604]

604]

ОЭС позволяет свести к нулю неполадки и дефекты. В случае их отсутствия эффективность использования оборудования возрастет, уменьшаются издержки и производственные запасы, растет производительность. Уровень эффективности использования обору- [c.131]

Сокращение производственных запасов 24,2 [c.170]

Тема 10. Аудит операций с производственными запасами, материальными ценностями и товарами. [c.16]

Цель проверки и источники информации. Проверка операций по движению производственных запасов, материальных ценностей и товаров. Проверка правильности стоимостной оценки. Проверка правильности документального отражения операций по движению производственных запасов, материальных ценностей и товаров. [c.16]

Тема 12. Учет производственных запасов. [c.50]

Нормативные акты по учету производственных запасов. [c.50]

Понятие производственных запасов, их классификация. Оценка материалов. Слагаемые себестоимости приобретения и заготовления материалов. Порядок разработки и использования номенклатуры-ценника.

[c.50]

Порядок разработки и использования номенклатуры-ценника.

[c.50]

Инвентаризация производственных запасов и учет ее результатов. [c.51]

К нормируемым оборотным средствам относятся средства предприятия в виде производственных запасов материалов, топлива, инвентаря и т. п., остатка незавершенного производства, расходов будущих периодов, готовой продукции на складах предприятия (за вычетом сумм, прокредитованных банком). [c.163]

Система организации производства и материально-технического обеспечения «толкающего» типа (см. [С 94]). Система МРП (известная также под названиями МРП-1 и малая МРП) была разработана в 60-е годы. Создание системы МРП совпало с массовым распространением вычислительной техники. Благодаря разработке усовершенствованных вычислительных комплексов (системы ИБМ-360, ИБМ-370 и др.) впервые появилась возможность согласовывать и оперативно корректировать планы и действия снабженческих, производственных и сбытовых звеньев в масштабе фирмы с учетом постоянных изменений в реальном масштабе времени. Планы снабжения, производства и сбыта в системе МРП могут согласовываться в среднесрочной и долгосрочной перспективе, обеспечивается также текущее регулирование и контроль использования производственных запасов. Информационное обеспечение системы МРП включает данные плана производства (в специфицированной номенклатуре на определенную дату), файл материалов (данные на основе плана производства и включающие специфицированные наименования необходимых материалов с указанием их количества в расчете на единицу готовой продукции с классификацией по ряду признаков, в том числе сырье, детали, сборочные узлы), файл запасов (данные по необходимым для выполнения плана производства материальным ресурсам, как по имеющимся на складе, так и заказанным, но еще не поставленным, по срокам выполнения заказов, страховым запасам и др.). Формализация принятия решений в системе МРП производится с помощью различных методов исследования операций (см. [И 67]). На основе математических моделей, информационного и программного обеспечения имеется возможность решать ряд задач, в том числе расчет потребности в сырье и материалах, формирование графика производства и др.

Планы снабжения, производства и сбыта в системе МРП могут согласовываться в среднесрочной и долгосрочной перспективе, обеспечивается также текущее регулирование и контроль использования производственных запасов. Информационное обеспечение системы МРП включает данные плана производства (в специфицированной номенклатуре на определенную дату), файл материалов (данные на основе плана производства и включающие специфицированные наименования необходимых материалов с указанием их количества в расчете на единицу готовой продукции с классификацией по ряду признаков, в том числе сырье, детали, сборочные узлы), файл запасов (данные по необходимым для выполнения плана производства материальным ресурсам, как по имеющимся на складе, так и заказанным, но еще не поставленным, по срокам выполнения заказов, страховым запасам и др.). Формализация принятия решений в системе МРП производится с помощью различных методов исследования операций (см. [И 67]). На основе математических моделей, информационного и программного обеспечения имеется возможность решать ряд задач, в том числе расчет потребности в сырье и материалах, формирование графика производства и др. Система МРП широко распространена в промышленно развитых странах. В конце 80-х годов в США ее использовали или предполагали использовать большинство фирм с объемом продаж свыше 15 млн. долл. в год, в Великобритании — каждое третье производственное предприятие. Однако система МРП требует значительных затрат на подготовку первичных данных и предъявляет повышенные требования к их точности. Система МРП, ориентированная в первую очередь на решение задач материального учета и расчета потребности в сырье и материалах, не обеспечивает достаточно полного набора данных о других компонентах производственного процесса. Эти и другие недостатки системы обусловили необходимость ее совершенствования, разработку новой системы, известной под названием МРП-2 (см. [М 127]). Система МРП в настоящее время широко используется в комбинации с элементами системы Капбап (см. [К 13]).

[c.185]

Система МРП широко распространена в промышленно развитых странах. В конце 80-х годов в США ее использовали или предполагали использовать большинство фирм с объемом продаж свыше 15 млн. долл. в год, в Великобритании — каждое третье производственное предприятие. Однако система МРП требует значительных затрат на подготовку первичных данных и предъявляет повышенные требования к их точности. Система МРП, ориентированная в первую очередь на решение задач материального учета и расчета потребности в сырье и материалах, не обеспечивает достаточно полного набора данных о других компонентах производственного процесса. Эти и другие недостатки системы обусловили необходимость ее совершенствования, разработку новой системы, известной под названием МРП-2 (см. [М 127]). Система МРП в настоящее время широко используется в комбинации с элементами системы Капбап (см. [К 13]).

[c.185]

XIII. 3. ВИДЫ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МЕТОДЫ ИХ НОРМИРОВАНИЯ [c.223]

Заместитель руководителя по административно-хозяйственной части решает вопросы материально-технического снабжения и сбыта. Ему подчинены отдел снабжения и сбыта, транспортный цех, склады, товарно-сырьевой цех и реагентное хозяйство. Он составляет планы снабжения предприятия сырьем и материалами, а также заявки на них, заключает договоры с.поставщиками, занимается оперативной работой по реализации выделенных заводу фондов, планирует движение производственных запасов, составляет планы сбыта продукции, занимается оперативной работой по реализации продукции сбытовым организациям и поставщикам. Органы снабжения контролируют использование материалов, организуют их выдачу и хранение.

[c.290]

Ему подчинены отдел снабжения и сбыта, транспортный цех, склады, товарно-сырьевой цех и реагентное хозяйство. Он составляет планы снабжения предприятия сырьем и материалами, а также заявки на них, заключает договоры с.поставщиками, занимается оперативной работой по реализации выделенных заводу фондов, планирует движение производственных запасов, составляет планы сбыта продукции, занимается оперативной работой по реализации продукции сбытовым организациям и поставщикам. Органы снабжения контролируют использование материалов, организуют их выдачу и хранение.

[c.290]

В составе производственных запасов выделяют следующие группы материальных ценностей сырье4, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара и горючее, запасные части, малоценные и быстроизнашивающиеся предметы. [c.42]

Важный резерв ускорения оборачиваемости оборотных средств — снижение норм расхода материальных ценностей на единицу продукции, в результате чего снжаются нормы производственных запасов. [c.45]

[c.45]

ПОДСИСТЕМА ПЛАНИРОВАНИЯ И КОНТРОЛЯ получает от перерабатывающей подсистемы информацию о состоянии системы и незавершенном производстве. Информация поступает из внутренней среды организации (как было рассмотрено в гл. 3) о целях, политике, основных направлениях и других внутренних параметрах. Информация о спросе на продукцию, стоимости ресурсов, тенденциях развития технологии, правительственных нормативных актах и других факторах, как говорилось в гл. 4, поступает из внешней среды. Подсистема планирования и контроля должна обработать весь этот обычно большой объем достаточно сложной информации и выдать решение, как именно должна работать перерабатывающая подсистема. Конкретные вопросы, подлежащие решению, как правило, включают планирование производственных мощностей, диспетчеризацию, управление материально-производственными запасами, контроль качества. В университете эти функции планирования и контроля выполняют администрация университета, в том числе и деканаты, приемная комиссия, регистрационное и плановое бюро университетского городка. Расписание занятий строится на основе заявок студентов на различные курсы научных дисциплин, имеющегося профессорско-преподавательского состава, наличия аудиторий. Качество преподавания и научных работ контролируется с помощью анализа силами профессорско-преподавательского состава и оценки студентами курсов и преподавателей. Постоянное внимание уделяется потребности в дополнительных преподавательских кадрах и соответствующих средствах.

[c.597]

Расписание занятий строится на основе заявок студентов на различные курсы научных дисциплин, имеющегося профессорско-преподавательского состава, наличия аудиторий. Качество преподавания и научных работ контролируется с помощью анализа силами профессорско-преподавательского состава и оценки студентами курсов и преподавателей. Постоянное внимание уделяется потребности в дополнительных преподавательских кадрах и соответствующих средствах.

[c.597]

Раньше лишь серийное производство позволило сократить время подготовки производства, количество производственных операций было при этом весьма велико. Это требовало высокого уровня запасов на производстве управление совокупным временем производства было затруднено, часто возникали перебон в подаче деталей на сборку. Время производства было значительным. Например, для производства обрабатывающего центра было необходимо около 4,5 месяца от поступления материалов в цех до отгрузки изделия по сравнению с почти 4 неделями на ГПП. Уровень производственных запасов сократился примерно на /-0. Для обработки требуется 4 дня, а не 3 месяца, как ранее.

[c.167]

Для обработки требуется 4 дня, а не 3 месяца, как ранее.

[c.167]

Введение в логистику — тест 5

Главная / Экономика / Введение в логистику / Тест 5 Упражнение 1:Номер 1

К какой категории запасов относятся сырье и материалы на перерабатывающем предприятии?

Ответ:

(1) к запасам незавершенного производства

(2) к производственным запасам

(3) к запасам готовой продукции

(4) к несырьевым запасам

Номер 2

Определите правильное выражение

Ответ:

(1) материальные запасы являются частью оборотных средств

(2) оборотные средства предприятия являются частью материальных запасов

(3) материальные запасы являются частью готовой продукции

(4) материальные запасы являются частью основных средств предприятия

Номер 3

Укажите правильную последовательность перехода материальных ресурсов из одного вида в другой

Ответ:

(1) запасы готовой продукции – производственные запасы – запасы незавершенного производства

(2) производственные запасы – запасы готовой продукции – запасы незавершенного производства

(3) запасы незавершенного производства – производственные запасы – запасы готовой продукции

(4) производственные запасы – запасы незавершенного производства – запасы готовой продукции

Номер 4

Что может сделать менеджер при наличии производственных запасов?

Ответ:

(1) увеличить объем реализации продукции

(2) сократить издержки на производство и реализацию продукции

(3) обеспечить ритмичность производства

(4) обеспечить увеличение производительности труда

Упражнение 2:

Номер 1

Укажите верное утверждение

Ответ:

(1) логистическая система функционирует на пяти уровнях

(2) логистическая система функционирует на трех уровнях

(3) логистическая система функционирует на четырех уровнях

(4) логистическая система функционирует на двух уровнях

Номер 2

Что обеспечивает подход управления запасами «точно вовремя»?

Ответ:

(1) рост производственных запасов

(2) сокращение времени на поставку очередной партии материальных ресурсов

(3) практический отказ от материальных производственных запасов

(4) сокращение производственного цикла

Номер 3

Выберете один правильный метод определения норм запасов

Ответ:

(1) моделирование

(2) экономико-статистический

(3) технико-экономический

(4) линейного программирования

Номер 4

Что представляет собой норма запаса?

Ответ:

(1) максимальное количество материала, которое необходимо использовать для производства продукции

(2) расчетное минимальное количество материальных ресурсов, необходимое для производства продукции

(3) чистую массу готовых изделий

(4) максимальное количество материала, которое необходимо использовать для производства единицы продукции

Упражнение 3:

Номер 1

Какая группа показателей является исходной базой при расчете параметров системы с фиксированным интервалом времени между поставками?

Ответ:

(1) потребность в ресурсах, время поставки ресурсов, число рабочих дней в анализируемом периоде, максимальный желательный запас, ожидаемое дневное потребление

(2) интервал времени между поставками, возможная задержка в поставках, потребность в материальных ресурсах, гарантийный запас, ожидаемое потребление за время поставки

(3) потребность в материальных ресурсах, интервал времени между поставками, число рабочих дней в анализируемом периоде, время поставки, возможная задержка в поставках

(4) потребность в ресурсах, время поставки ресурсов, гарантийный запас, максимальный желательный запас, число рабочих дней в анализируемом периоде

Номер 2

Издержки по хранению запасов при увеличении партии поставки

Ответ:

(1) увеличиваются

(2) уменьшаются

(3) не меняются

(4) могут как увеличиться, так и уменьшиться

Номер 3

Какова зависимость между издержками выполнения заказа и размером поставляемой партии материальных ресурсов?

Ответ:

(1) прямая

(2) обратная

(3) нет четкой зависимости

(4) это независимые показатели

Упражнение 4:

Номер 1

Что положено в основу системы управления запасами с фиксированным размером заказа?

Ответ:

(1) равные партии поставок

(2) равные интервалы между поставками

(3) одинаковый уровень запасов

(4) равные бюджеты заказов

Номер 2

Периодичность контроля категории B в методе ABC составляет

Ответ:

(1) один раз в месяц

(2) раз в квартал

(3) 3–4 раза в месяц

(4) 3–4 раза в квартал

Номер 3

В чем сущность АВС-метода контроля за запасами?

Ответ:

(1) определение оптимальных партий поставок для всех видов материальных ресурсов

(2) разбиение всех материальных ресурсов на группы по важности в производственном процессе

(3) систематический контроль за наиболее важными группами готовой продукции

(4) определение минимальных партий поставок для всех видов материальных ресурсов

Упражнение 5:

Номер 1

Укажите верное утверждение

Ответ:

(1) производственные запасы находятся в постоянном движении

(2) производственные запасы находятся в состоянии покоя — постоянны

(3) производственные запасы находятся в движении в случае их избытка

(4) производственные запасы находятся в движении в случае их недостатка

Номер 2

К каким выводам приводят результаты группировки по АВС-методу?

Ответ:

(1) основное внимание при контроле и управлении запасами должно быть уделено трем важнейшим видам сырья (категория А)

(2) для шести видов сырья (категория В), рекомендуется вычислять наиболее экономичный (оптимальный) размер заказа и оценивать страховой запас

(3) контроль за видами сырья можно проводить раз в месяц

(4) контроль за видами сырья нужно проводить раз в год

Номер 3

Методика контроля за уровнем запасов основана

Ответ:

(1) на принципе сравнения фактических остатков материалов с нормами запасов

(2) на принципе сравнения физических остатков материалов с нормами запасов

(3) на принципе сравнения максимальной и минимальной норм запаса

(4) на принципе сравнения номинальных остатков материалов с нормами запасов

Упражнение 6:

Номер 1

Основное преимущество системы с фиксированным интервалом времени между заказами — это

Ответ:

(1) отсутствие необходимости в постоянном контроле запасов на складе

(2) высокий уровень максимально желаемого запаса

(3) повышение затрат на содержание складов и запасов

(4) снижение затрат на содержание складов и запасов

Номер 2

Укажите верное утверждение

Ответ:

(1) кривая общих годовых издержек имеет минимальную кривизну вблизи точки минимума

(2) кривая общих годовых издержек имеет минимальную кривизну вблизи точки максимума

(3) кривая общих годовых издержек имеет максимальную кривизну вблизи точки минимума

(4) кривая общих годовых издержек имеет максимальную кривизну вблизи точки максимума

Номер 3

Укажите верное утверждение

Ответ:

(1) издержки выполнения заказа уменьшаются при увеличении размера партии

(2) издержки выполнения заказа увеличиваются при увеличении размера партии

(3) издержки выполнения заказа не зависят от размера партии

(4) издержки выполнения заказа уменьшаются при уменьшении размера партии

Упражнение 7:

Номер 1

Основная задача системы с фиксированным размером заказа — это

Ответ:

(1) определение оптимального размера заказа

(2) определение минимального размера заказа

(3) определение максимального размера заказа

(4) определение минимальной стоимости заказа

Номер 2

В системе с фиксированным размером заказа повторный заказ подается

Ответ:

(1) при уменьшении наличных запасов до точки заказа

(2) при увеличении наличных запасов до точки заказа

(3) при возникновении потребности в заказе

(4) при исчерпании наличных запасов

Номер 3

Что из перечисленного относится к базисным системам управления запасами?

Ответ:

(1) система с фиксированным размером заказа

(2) система с фиксированным интервалом времени между заказами

(3) система с фиксированным размером транспортных объемов

(4) система с фиксированным бюджетом

Упражнение 8:

Номер 1

Нормирование текущего запаса заключается

Ответ:

(1) в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками

(2) в нахождении минимальной величины потребности производства в материальных ценностях между двумя очередными поставками

(3) в нахождении максимальной величины потребности производства в материальных ценностях между поставками на один склад

(4) в нахождении минимальной величины потребности производства в материальных ценностях между поставками на один склад

Номер 2

Какие методы используют при определении норм запасов?

Ответ:

(1) эвристические методы

(2) технико-экономические расчеты

(3) экономико-математические методы

(4) информационные методы

Номер 3

Какие два основных показателя используются при определении величины текущего запаса?

Ответ:

(1) грузоподъемность транспортного средства и транзитная норма отпуска материального ресурса у поставщика

(2) интервал поставки и среднесуточный расход материального ресурса

(3) потребность в материальном ресурсе и период, в течение которого планируется выпуск данной продукции

(4) потребность в материальном ресурсе и транзитная норма отпуска материального ресурса у поставщика

Упражнение 9:

Номер 1

Что из перечисленного относится к особенностям реализации подхода «точно вовремя» на производстве?

Ответ:

(1) производственный процесс организуется по поточному принципу

(2) происходит сокращение запасов и выявляются «узкие места» производства, где ранее были скрыты возможности экономии материалов

(3) высвобождающиеся при сокращении запасов средства направляются на наращивание производственных мощностей с целью ликвидации «узких мест»

(4) сокращается время на переналадку путем использования гибких автоматизированных производств

Номер 2

Метод «точно вовремя» — это

Ответ:

(1) метод, обеспечивающий оперативное регулирование количества произведенной продукции на каждой стадии поточного производства

(2) общий организационный подход, с помощью которого на основе учета спроса и точного управления значительно сокращаются запасы и длительность производственно-коммерческого цикла

(3) система управления и планирования распределения продукции

(4) система планирования производственных ресурсов

Номер 3

Метод «канбан» — это

Ответ:

(1) метод, обеспечивающий оперативное регулирование количества произведенной продукции на каждой стадии поточного производства

(2) общий организационный подход, с помощью которого на основе учета спроса и точного управления значительно сокращаются запасы и длительность производственно-коммерческого цикла

(3) система управления и планирования распределения продукции

(4) система планирования производственных ресурсов

Номер 4

Что из перечисленного относится к уровням функционирования логистической системы?

Ответ:

(1) административный (верхний) уровень предприятия в целом

(2) уровень выполнения отдельных заказов согласно календарному плану-графику

(3) оперативный режим управления информационными и материальными потоками

(4) управление в режиме онлайн в реальном масштабе времени, реализация плана производства по отдельным технологическим агрегатам

Упражнение 10:

Номер 1

Что из перечисленного относится к основным признакам неудовлетворительной системы контроля ресурсов?

Ответ:

(1) тенденция к постоянному росту длительности хранения запасов

(2) непрерывный рост запасов, опережающий динамику увеличения объема реализуемой продукции

(3) частые простои оборудования из-за отсутствия материалов

(4) недостаток складских помещений

Номер 2

Основной причиной образования запасов является

Ответ:

(1) несовпадение в пространстве и во времени производства и потребления материальных ресурсов

(2) совпадение в пространстве и во времени производства и потребления материальных ресурсов

(3) непрерывный рост производительности общественного труда

(4) рост потребления материальных ресурсов

Номер 3

Что из перечисленного относится к целям управления запасами?

Ответ:

(1) обеспечение и поддержание ликвидности и текущей платежеспособности

(2) правильное и своевременное документирование всех операций по движению материальных ценностей

(3) систематический контроль за соблюдением установленных норм запасов

(4) выявление излишних и неиспользуемых материалов, их реализация

Упражнение 11:

Номер 1

Какой показатель должен быть в числителе при определении оборачиваемости производственных запасов?

Ответ:

(1) прибыль от реализации продукции

(2) себестоимость реализованной продукции

(3) выручка от реализации продукции

(4) объем реализованной продукции

Номер 2

Каковы выгоды от содержания запасов на предприятии?

Ответ:

(1) рост производительности общественного труда и непрерывность процесса производства на всех его стадиях

(2) непрерывность процесса производства на всех его стадиях и бесперебойная обеспеченность выполнения производственной программы

(3) бесперебойная обеспеченность выполнения производственной программы, непрерывность процесса производства на всех его стадиях и рост производительности общественного труда

(4) непрерывность процесса производства на всех его стадиях, снижение затрат на закупку сырья и бесперебойная обеспеченность выполнения производственной программы

15.

Материально-производственные запасы

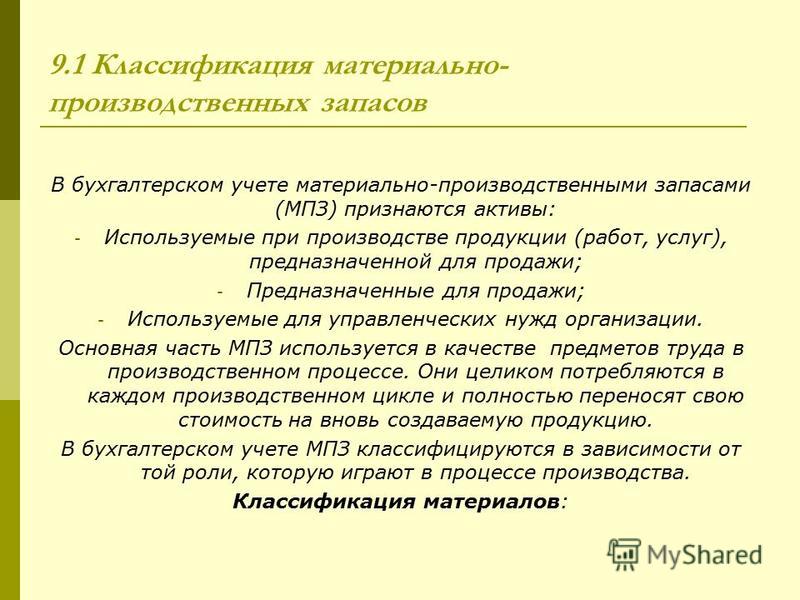

Материально-производственные запасыУчет материально-производственных запасов

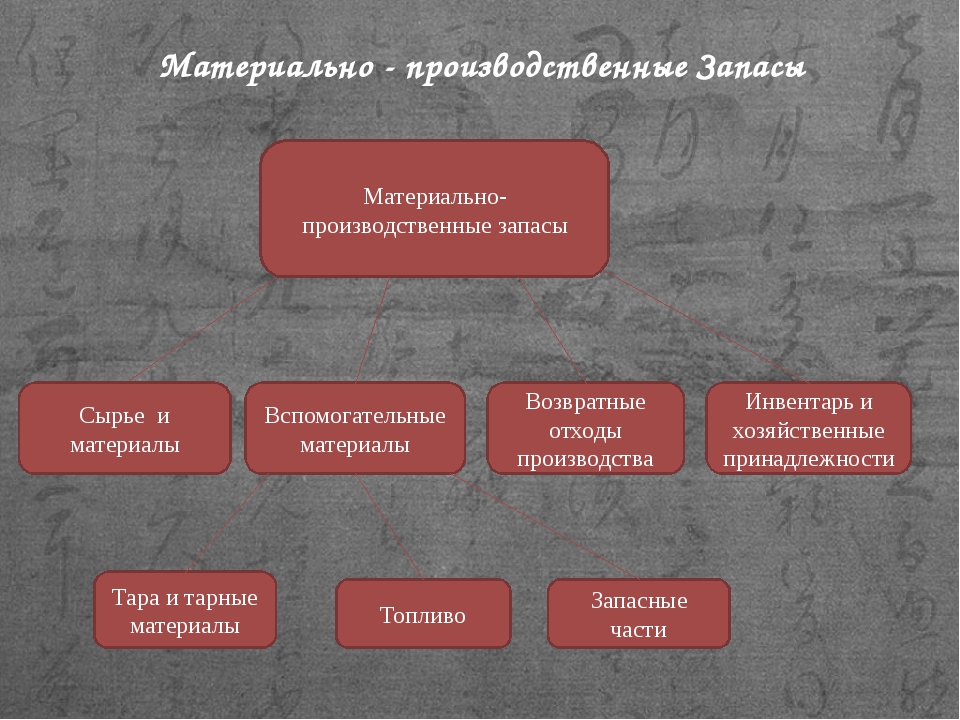

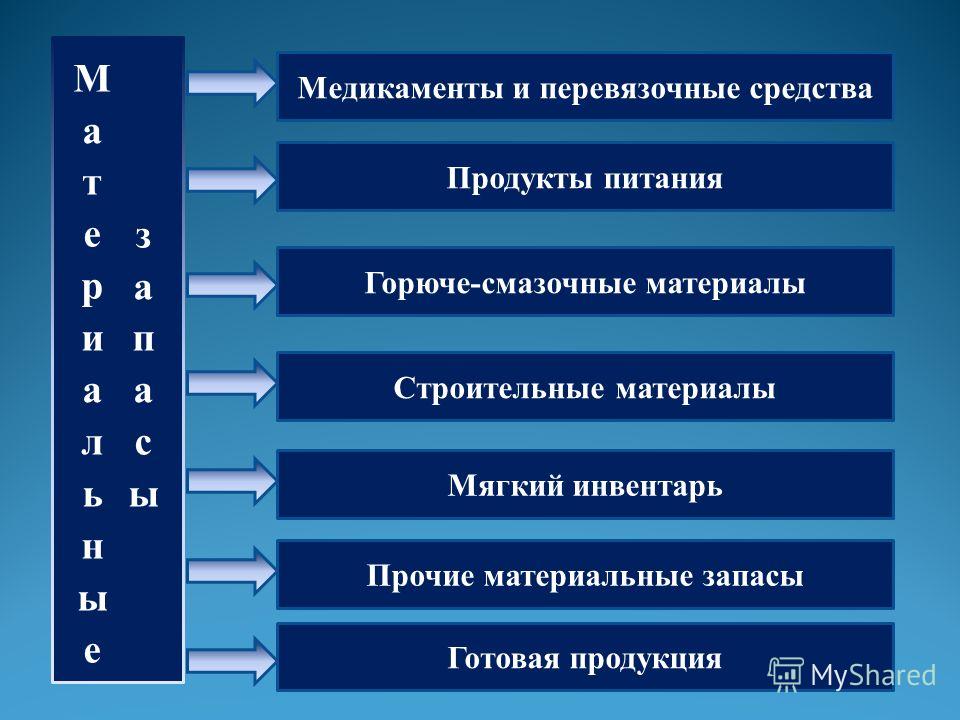

Состав материально-производственных запасови методологические основы их бухгалтерского учета в организациях устанавливаются положением по бухгалтерскому учету «Учет МПЗ» (ПБУ-5/98).К материально-производственным запасам относится:имущество, которое имеет материально-вещественную форму – это имущество используется в процессе производства продукции в качестве предметов труда. По завершении каждого производственного цикла оно расходуется полностью и его стоимость целиком переносится на стоимость произведенной продукции. В зависимости от роли в процессе производства материально-производственные запасы можно разделить нанесколько групп:

— Сырье и материалы. Сырье – продукции

добывающей промышленности и сельского

хозяйства. Материалы – продукция

обрабатывающей промышленности,

предназначенная для дальнейшего

использования в процессе производства.

К основным материалам также относятся

полуфабрикаты и комплектующие изделия.

Это произведенные предприятием или

приобретенные им материальные ценности,

представляющие собой результаты

обработки сырья и материалов, но не

являющиеся еще готовой продукцией.

Вспомогательные материалы, которые

вещественно не входят в состав производимой

продукции, но необходимые для обеспечения

технологического процесса – топливо,

запчасти и т.д.

Материалы – продукция

обрабатывающей промышленности,

предназначенная для дальнейшего

использования в процессе производства.

К основным материалам также относятся

полуфабрикаты и комплектующие изделия.

Это произведенные предприятием или

приобретенные им материальные ценности,

представляющие собой результаты

обработки сырья и материалов, но не

являющиеся еще готовой продукцией.

Вспомогательные материалы, которые

вещественно не входят в состав производимой

продукции, но необходимые для обеспечения

технологического процесса – топливо,

запчасти и т.д.

— В процессе переработки сырья и материалов в готовую продукцию возникают отходы, полностью или частично утратившие исходные свойства сырья и материалов. Они представляют собой возвратные отходы производства.

— Согласно ПБУ 5/98 в состав материальных

производственных запасов входят также

инвентарь и хозяйственные принадлежности,

используемые в производстве в качестве

средств труда в течение периода, не

превышающего 12 месяцев.

— К материально-производственным запасам относится и готовая продукция, т.е. изделия, прошедшие все стадии технологической обработки и соответствующие по своим техническим качествам ГОСТу.

— Товары, приобретенные или полученные от других юридических лиц и предназначенные для перепродажи без обработки, также относятся к материально-производственным запасам.

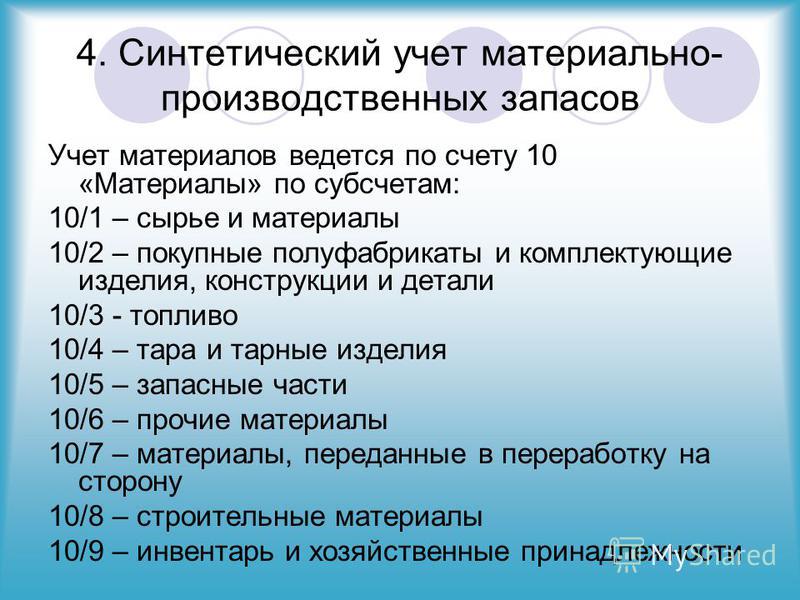

В соответствии с планом счетов для учета материально-производственных запасов предназначены следующие счета: 10 «Материалы и сырье», 43 «Готовая продукция», 41 «Товары».

Основными задачами бухгалтерского учета материально-производственных запасов являются:

Появление и отражение на соответствующих счетах учета затрат, связанных с приобретением и созданием материально-производственных запасов.

Контроль за сохранностью материальных ценностей.

Контроль за соответствием складских запасов материально-производственных запасов нормативам, необходимым для обеспечения непрерывности производственного процесса.

Соблюдение норм расхода материальных ценностей в производственных целях и правильное распределение израсходованных в производстве материально-производственных запасов по объектам калькуляции.

Учет поступления материально-производственных запасов

Основным источником поступления материально-производственных запасов является их закупка у поставщиков по договорам купли-продажи. При отгрузке продукции в адрес покупателя поставщик высылает ему расчетные и товаросопроводительные документы – счет, платежное требование, счет-фактуру, транспортные документы.

Получение документы поступают в отдел

снабжения – регистрируются, передаются

в бухгалтерию. Прибывшие на станцию

назначения грузы принимает экспедитор

на основании транспортных документов.

При обнаружении недостачи в случае

потери или порчи продукции составляется

коммерческий акт, которые является

основанием для предъявления претензий

поставщику или перевозчику. Полученные

материальные ценности экспедитор сдает

на соответствующий склад организации

под материальную ответственность

кладовщику, которые в этот же день

оформляет их поступление соответствующими

документами. На фактически принятое

количество могут быть выписаны накладные

однострочные / многострочные. При

отсутствии расхождениймежду фактически

принятым количеством и данными

товаросопроводительных документов

разрешается ставить штамп с основными

реквизитами приходного ордера на

товаротранспортной накладной без

выписки приходного ордера, что сокращает

количество первичных документов.При

наличии расхожденийв количестве,

качестве с данными товаросопроводительных

документов составляется акт приемки.

Составление акта без составления

приходного ордера производиться при

отсутствии счета поставщика на поступившие

материальные ценности.

Полученные

материальные ценности экспедитор сдает

на соответствующий склад организации

под материальную ответственность

кладовщику, которые в этот же день

оформляет их поступление соответствующими

документами. На фактически принятое

количество могут быть выписаны накладные

однострочные / многострочные. При

отсутствии расхождениймежду фактически

принятым количеством и данными

товаросопроводительных документов

разрешается ставить штамп с основными

реквизитами приходного ордера на

товаротранспортной накладной без

выписки приходного ордера, что сокращает

количество первичных документов.При

наличии расхожденийв количестве,

качестве с данными товаросопроводительных

документов составляется акт приемки.

Составление акта без составления

приходного ордера производиться при

отсутствии счета поставщика на поступившие

материальные ценности.

Поступление материалов собственного

производства, отходов или остатков от

ликвидации основных средств оформляется

внутренними накладными на перемещение.

В соответствии с положением по учету материально-производственных запасов единицей бухгалтерского учета является номенклатурный номер. Он присваивается каждому наименованию в зависимости от вида, сора, марки и т.д. На каждый номер заполняется ярлык, в котором указывается наименование материальных ценностей, номер, единицы измерения, цена, срок годности.

В соответствии с ПБУ 5/98 материально-производственные запасы принимаются к учету и отражаются на синтетических счетах бухгалтерского учета по фактической себестоимости. ПБУ 5/98 устанавливает состав фактических затратна приобретение материально-производственных запасов. К ним относятся:

суммы, уплачиваемые продавцу в соответствии с договором.

платы за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов.

расходы на приобретение тары за вычетом ее стоимости по цене возможного использования или продажи.

таможенные пошлины и иные платежи (НДС и акцизы)

вознаграждение посреднической организации, через которую приобретены материально-производственные запасы.

затраты по заготовке, доставке материально-производственных запасов до места их использования.

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

У организации могут возникать затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях, например расходы по улучшению технических характеристик. Поэтому эти затраты также входят в себестоимость материально-производственных средств. В зависимости от принятой в организации системы оценки поступающих материальных ценностей их учет организуется по разным схемам:

1) Поступающие материальные ценности

учитываются по фактической себестоимости,

т. е. по фактическим затратам на их

приобретение. В этом случае на покупную

стоимость приобретенных материалов и

товаров при акцепте счета поставщика

делается бухгалтерская запись. Д15

«Изготовление и приобретение материальных

ценностей» К 60 «Расчеты с поставщиками

и подрядчиками». Такая же запись

делается … стоимость тары, транспортных

расходов, оплачиваемых поставщиком за

счет покупателя сверх договорной цены.

Все остальные расходы, связанные с

приобретением материально-производственных

запасов и оплачиваемые покупателями

самостоятельно, также отражаются по

дебетусчета 15.

е. по фактическим затратам на их

приобретение. В этом случае на покупную

стоимость приобретенных материалов и

товаров при акцепте счета поставщика

делается бухгалтерская запись. Д15

«Изготовление и приобретение материальных

ценностей» К 60 «Расчеты с поставщиками

и подрядчиками». Такая же запись

делается … стоимость тары, транспортных

расходов, оплачиваемых поставщиком за

счет покупателя сверх договорной цены.

Все остальные расходы, связанные с

приобретением материально-производственных

запасов и оплачиваемые покупателями

самостоятельно, также отражаются по

дебетусчета 15.

2) Поступающие материально-производственные запасы приходуются по покупным ценам, а транспортно-изготовительные расходы учитываются обособленно от покупной цены на отдельных субсчетах, при этом делается запись

Д10 К60

Д41 К60

Транспортные расходы оплачиваются по

счету поставщика сверх договорной цены

и отражаются по дебету специальных

субсчетов к счету 10 или 41.

3) Материалы и товары отражаются в учете по плановым ценам. Плановая себестоимость – сумма планируемых затрат на приобретение, в том числе плановую величину транспортировочных расходов.

При таком варианте учета возникает необходимость в списании вместе с плановой ценой отпущенных в производство материалов отклонений их фактической себестоимости, т.е. фактической цены приобретения с учетом фактической величины транспортировочных расходов от плановой себестоимости. В этом случае учет ведения с использованием счета 16 «Отклонение стоимости материальных ценностей». Материально-производственные запасы, полученные организацией безвозмездно, оцениваются по рыночной стоимости на дату оприходования, при этом делается бухгалтерская запись:

Д10 К98/2

Д41 К98/2

Учет отпуска материально-производственных запасов

Материально-производственные запасы

вписываются в расход при передаче их в

производство или на хозяйственные нужды

или при продаже на сторону. В целях

контроля за расходованием материальных

ресурсов в организации устанавливаются

лимиты на их отпуск со склада, которые

рассчитываются исходя из норм расхода

материала на единицу продукции. В

организации устанавливается круг

должностных лиц, имеющих прав подписи

документов на получение и отпуск со

склада материальных ценностей.

В целях

контроля за расходованием материальных

ресурсов в организации устанавливаются

лимиты на их отпуск со склада, которые

рассчитываются исходя из норм расхода

материала на единицу продукции. В

организации устанавливается круг

должностных лиц, имеющих прав подписи

документов на получение и отпуск со

склада материальных ценностей.

Документальное оформление отпуска материалов зависит от цели расхода и периодичности их отпуска. Если материалы отпускаются нечасто, то цех, получающий материалы, выписывает на их отпуск накладное требование в двух экземплярах – 1 – для кладовщика (в цехе), 2 – для получателя. Если материалы отпускаются в производство ежедневно, то их отпуск оформляется лимитно-заборными картами. При отпуске материальных ценностей за пределы организации оформляется накладная на отпуск материалов на сторону – в трех экземплярах – 1 – на складе, 2 – покупателю, 3 – в бухгалтерию.

Все документы по расходу материалов

передаются со склада в бухгалтерию в

установленные сроки под расписку

работника бухгалтерии. Кладовые и склады

ежемесячно составляют отчеты о движении

материальных ценностей и остатков на

отчетную дату. Существуют различные

варианты аналитического учета материалов

бухгалтерии:

Кладовые и склады

ежемесячно составляют отчеты о движении

материальных ценностей и остатков на

отчетную дату. Существуют различные

варианты аналитического учета материалов

бухгалтерии:

На основании первичных документов открываются карточки аналитического учета на каждый вид материалов. Материальные ценности в них учитываются в количественном и денежном выражении. На основании карточек по окончании месяца составляются оборотные ведомости аналитического учета. Остатки сверяются с данными карточек складского учета.

Первичные документы группируются по номенклатурным номерам. Итоговые данные в конце месяца по каждому номеру заносят в оборотные ведомости, которые составляются по каждому складу отдельно.

В качестве регистров аналитического учета бухгалтерия может использовать карточки складского учета. В течение месяца работник бухгалтерии периодически проверяет правильность записи в карточке в конце месяца кладовщик переносит количественные данные об остатках из карточек в ведомость учета остатка материалов на складе без оборота по приходу и расходу (сальдовый метод).

Списание материалов, отпущенных в производство отражается следующими записями:

Д20 К10

Д23 К10

Д25 К10

Д26 К10

Списание материалов на издержки производства может производиться по фактической себестоимости каждой единицы. При этом способе необходимо тщательно отслеживать, из какой оприходованной партии производится списание. Применение его возможно при небольшом ассортименте и тогда когда списываемые запасы не могут быть взаимозаменены. Фактическая себестоимость приобретения одного и того же вида сырья и материалов каждого вида товаров не является величиной постоянной, т.к. изменяется величина ее составляющих т.е. отпускных цен поставщиков и транспортно-изготовительных расходов, следовательно … (данные утеряны).

При отпуске материально-производственных

запасов в производство или на продажу

общее количество выданных со склада

материальных ценностей состоит из

единиц, имеющих разную фактическую

себестоимость. Т.к. в отпущенное количество

попадают материальные ценности из

разных оприходованных партий, фактическая

себестоимость материально-производственных

запасов, списываемых на издержки

производства, может определяться

следующими методами:

Т.к. в отпущенное количество

попадают материальные ценности из

разных оприходованных партий, фактическая

себестоимость материально-производственных

запасов, списываемых на издержки

производства, может определяться

следующими методами:

По средней себестоимости

По себестоимости первых по времени закупок (метод FIFO)

По себестоимости последних по времени закупок (метод LIFO)

FIFO

По методу FIFOоценка

материальных ресурсов при списании их

в расход в течение отчетного периода

по производятся по себестоимости запасов

в последовательности их приобретения

независимо от того, в каком порядке они

отпускаются со склада. Это означает,

что используемые запасы списываются

сначала по себестоимости первой партии

с учетом остатка на начало месяца. Затем

– по себестоимости второй партии и

т.д., пока не будет списано все количество,

израсходованное за месяц. Остаток

запасов на конец месяца оценивается по

фактической себестоимости последних

по времени закупок.

Остаток

запасов на конец месяца оценивается по

фактической себестоимости последних

по времени закупок.

LIFO

По методу LIFOнаоборот независимо от того, в каком порядке материальные ценности отпускаются со склада, их оценка производится в обратной последовательности: сначала по себестоимости последней закупки, затем – предпоследней закупки, и т.д. Остаток запасов на конец месяца оценивается по фактической себестоимости первых по времени закупок.

Работники предприятия, которым вверяются

материальные ценности для хранения,

обработки, продажи, перевозки или

использования в процессе производства,

несут материальную ответственность за

их сохранность. Материальная ответственность

работника является мерой и материального

воздействия. Работник, по вине которого

нанесен ущерб предприятию, обязан этот

ущерб возместить, однако материальная

ответственность работника за причинненный

ущерб может быть полной или ограниченной. Ограниченная – материальная

ответственность, размер которой не

превышает средней месячной зарплаты

работника. Если же на работника налагается

обязанность возместить причиненный

ущерб без каких-либо ограничений, такая

ответственность называетсяполной. Договор о полной материальной

ответственности не может быть заключен

с любым работником. Существует

установленный в законодательном порядке

перечень должностей и работ, выполняемых

работником, с которыми могут быть

заключены договоры о материальной

ответственности. Если предприятие

заключит договор с работником, который

не входит в круг лиц, указанных в перечне,

такой договор не будет иметь юридической

силы, следовательно материальная

ответственность на работника может

быть наложена только в ограниченном

размере.

Ограниченная – материальная

ответственность, размер которой не

превышает средней месячной зарплаты

работника. Если же на работника налагается

обязанность возместить причиненный

ущерб без каких-либо ограничений, такая

ответственность называетсяполной. Договор о полной материальной

ответственности не может быть заключен

с любым работником. Существует

установленный в законодательном порядке

перечень должностей и работ, выполняемых

работником, с которыми могут быть

заключены договоры о материальной

ответственности. Если предприятие

заключит договор с работником, который

не входит в круг лиц, указанных в перечне,

такой договор не будет иметь юридической

силы, следовательно материальная

ответственность на работника может

быть наложена только в ограниченном

размере.

Учет производственных затрат

В процессе производства продукции

потребляется сырье, материалы, топливо,

электроэнергия, другие материальные

ценности. При осуществлении производства

используются машины и оборудование,

которые изнашиваются в процессе

производства и погашают свою стоимость

частями посредством начисления

амортизации. Работникам начисляется

зарплата, отчисляются платежи в пенсионное

обеспечение, социальное страхование и

т.д. т.е. производственные затраты

предприятия представляют собой выраженные

в денежной форме расходы сырья, материалов,

топлива, энергии – они называются

издержками производства. Стоимость и

оценка издержек производства составляет

себестоимость произведенной продукции.

В процессе реализации продукции у

предприятия возникают дополнительные

расходы, связанные с реализацией. Поэтому

себестоимость реализованной продукции

представляет собой стоимостную оценку

затрат на ее производство и реализацию.

Показатель себестоимости определяет

рентабельность производства (прибыльность,

доходность).

Работникам начисляется

зарплата, отчисляются платежи в пенсионное

обеспечение, социальное страхование и

т.д. т.е. производственные затраты

предприятия представляют собой выраженные

в денежной форме расходы сырья, материалов,

топлива, энергии – они называются

издержками производства. Стоимость и

оценка издержек производства составляет

себестоимость произведенной продукции.

В процессе реализации продукции у

предприятия возникают дополнительные

расходы, связанные с реализацией. Поэтому

себестоимость реализованной продукции

представляет собой стоимостную оценку

затрат на ее производство и реализацию.

Показатель себестоимости определяет

рентабельность производства (прибыльность,

доходность).

Все затраты, формирующие себестоимость продукции, можно классифицировать по разным признакам. Один из них – их экономическое содержание. По экономическим элементам они делятся на 5 групп:

Материальные затраты – стоимости приобретаемых: сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей.

В составе материальных

затрат также отражаются покупное

топливо и энергия всех видов, расходуемых

на производственные, технологические

и хозяйственные нужды. Из затрат на

материальные ресурсы, используемые в

процессе производства продукции

исключается стоимость возвратных

отходов.

В составе материальных

затрат также отражаются покупное

топливо и энергия всех видов, расходуемых

на производственные, технологические

и хозяйственные нужды. Из затрат на

материальные ресурсы, используемые в

процессе производства продукции

исключается стоимость возвратных

отходов.Затраты на оплату труда – все виды оплаты труда основного производственного персонала предприятия, а также несостоящих в штате предприятия работников, занятых в основной деятельности.

Отчисления на социальные нужды – обязательные отчисления, производимые в соответствии с законодательством РФ по установленным нормам органам ФСС, ПФ, ФОМС от всех затрат на оплату труда.

Амортизация основных фондов. В эту группу входят отчисления на полное восстановление основных производственных фондов.

Прочие затраты – расходы, входящие в себестоимость продукции, но не относящиеся к вышеперечисленным.

Затраты на пожарную и сторожевую охрану, оплата услуг связи, банков, командировочные расходы, аренда, проценты по кредитам и т.д. Чтобы определить производственную себестоимость готовой продукции определенного вида необходимо собрать все затраты по ее производству. Для этого используется постатейный учет затрат. Для промышленности применятся следующий перечень затрат:

Сырье и материалы.

Возвратные отходы.

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Топливо и энергия на технологические цели.

Зарплата производственных рабочих.

Отчисления на социальные нужды.

Расходы на подготовку и освоение производства.

Общепроизводственные расходы.

Общехозяйственные расходы.

Потери от брака.

Прочие производственные расходы.

Расходы на продажу.

Сумма всех перечисленных статей расходы в итоге дает полную себестоимость производства и реализации. Приведенная классификация затрат позволяет учесть каждую составляющую себестоимости продукции, в каком бы месте она ни возникла. Поэтому эта классификация применяется при расчете себестоимости единицы каждого вида продукции.

Затраты на производство продукции классифицируют и по другим признакам. По экономической роли в процессе производства выделяются основные и накладные затраты.

Основные – затраты, непосредственно связанные с технологическим процессом производства (кроме производственных и общехозяйственных).

Накладные – состоят из общепроизводственных и общехозяйственных.

По способу включения в себестоимость

продукции затраты делятся на прямые

и косвенные.

Прямые – возникают в связи с производством определенного вида продукции, могут быть непосредственно отнесены на его себестоимость в момент возникновения.

Косвенные – непосредственно не связаны с производством определенного вида продукции. Поэтому не представляется возможным отнести на себестоимость конкретного вида продукции. Их распределяют косвенным путем пропорционально какому-либо показателю.

По отношению к объему производства расходы делятся на условно-постоянные и переменные.

Условно-постоянные расходы мало зависят от изменений объема производства. Их величина при росте объема производства изменяется незначительно (общепроизводственные и общехозяйственные расходы).

Переменные расходы увеличиваются пропорционально изменению объемов производства – расход сырья, материалов.

В зависимости от периодичности расходы

делятся на текущие и единовременные.

Текущиерасходы возникают с частой периодичностью, носят регулярный характер.

К единовременным относят расходы, возникшие однократно и длительное время не повторяющиеся.

По участию в процессе производства расходы могут быть производственные и непроизводственные.

К производственным относят все расходы, связанные с изготовлением продукции. Они образуют производственную себестоимость.

Непроизводственные расходы возникают в связи с продажей произведенной продукции.

По эффективности производства расходы делятся на производительные и непроизводительные.

Если при рациональной технологии и организации производства выпущена продукция установленного качества, то затраты на ее производство считаются производительными.

Если в результате ненадлежащей организации производства, недостатков в технологическом процессе появляется брак или возникают потери от простоев, а также затраты, связанные с исправлением брака – непроизводительные

Если производственные процесс начинается

с нуля, и на конец месяца в цехах не

осталось никаких остатков от того, что

было отпущено в производство, а также

изделий, производство которых было

начато, но не закончено, то в этом случае

все затраты предприятия по производству

продукции, собранные в течение месяца

в Д счета 20 «Основное производство» превратились бы в готовую продукцию

в себестоимость вынужденной продукции

была бы равна сумме всех затрат. Продукция,

не прошедшая все стадии ее изготовления,

предусмотренные технологическим

процессом, а также не прошедшая испытания

и техническую приемку, составляетнезавершенное производство. Чтобы

определить себестоимость выпущенной

за месяц продукции, нужно оценить

незавершенное производство на конец

месяца и вычесть его величину из общей

суммы затрат. Остаток незавершенного

производства на конец месяца переходит

в незавершенное производство на начало

следующего месяца.

Продукция,

не прошедшая все стадии ее изготовления,

предусмотренные технологическим

процессом, а также не прошедшая испытания

и техническую приемку, составляетнезавершенное производство. Чтобы

определить себестоимость выпущенной

за месяц продукции, нужно оценить

незавершенное производство на конец

месяца и вычесть его величину из общей

суммы затрат. Остаток незавершенного

производства на конец месяца переходит

в незавершенное производство на начало

следующего месяца.

ПОНЯТИЕ «МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ» — PDF Free Download

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

Автор: Соколова Ирина Павловна магистрант ФГБОУ ВО «Санкт-Петербургский государственный экономический университет» г. Санкт-Петербург СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА Аннотация: эффективная работа

ПодробнееВопросы для изучения

Лекция 4 Вопросы для изучения Понятие и сущность оборотных средств предприятия Классификация оборотных средств предприятия Показатели эффективности использования оборотных средств предприятия Нормирование

ПодробнееУчет материальнопроизводственных

Учет материальнопроизводственных запасов План 1. Классификация и оценка МПЗ. 2. Синтетический и аналитический учет наличия МПЗ. 3. Документальное оформление. 4. Учет движения МПЗ. 5. Учет материалов на

Классификация и оценка МПЗ. 2. Синтетический и аналитический учет наличия МПЗ. 3. Документальное оформление. 4. Учет движения МПЗ. 5. Учет материалов на

Scientific Cooperation Center «Interactive plus»

Быстрицкая Анна Юрьевна канд. экон. наук, доцент Мишинев Николай Александрович магистрант ФГБОУ ВО «Курский государственный университет» г. Курск, Курская область АНАЛИЗ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ

ПодробнееДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ Государственное бюджетное профессиональное образовательное учреждение города Москвы «МОСКОВСКИЙ КОЛЛЕДЖ БИЗНЕС-ТЕХНОЛОГИЙ» (ГБПОУ КБТ) Аннотация к рабочей программе

ПодробнееКЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

УДК 001.201 Веретина Т. С. магистрант 3 курс, факультет «очно-заочный» Кафедра финансов, налогообложения и бухгалтерского учета Липецкий государственный технический университет КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

С. магистрант 3 курс, факультет «очно-заочный» Кафедра финансов, налогообложения и бухгалтерского учета Липецкий государственный технический университет КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

П.Н УДК М.А.

— региональностью пространственных масштабов интеграции, так как необходимые предпосылки первостепенно складываются между странами, где установились тесные хозяйственные связи. Успешное развитие экономического

ПодробнееАННОТАЦИЯ РАБОЧЕЙ ПРОГРАММЫ

АННОТАЦИЯ РАБОЧЕЙ ПРОГРАММЫ Рабочая программа дисциплины «Теория» соответствует ФГОС ВО по направлению подготовки 38.03.01. «Экономика» (уровень бакалавриата), утвержденному приказом Министерства образования

Подробнее3.УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ДИСЦИПЛИНЫ

3. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ДИСЦИПЛИНЫ 3.1. Требования к минимальному материально-техническому обеспечению Реализация программы дисциплины требует наличия специализированного учебного кабинета бухгалтерского

УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ДИСЦИПЛИНЫ 3.1. Требования к минимальному материально-техническому обеспечению Реализация программы дисциплины требует наличия специализированного учебного кабинета бухгалтерского

ПОНЯТИЕ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657.11 Шуман В.А. Студент 3 курс, факультет Экономический Россия, г. Волгоград Российская академия народного хозяйства и государственной службы при Президенте РФ Волгоградский филиал Научный руководитель:

ПодробнееОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «Уральский государственный экономический университет» УТВЕРЖДАЮ Зав. кафедрой бухгалтерского учета и аудита Н.С. Нечеухина Методические рекомендации

ПодробнееВыбор потребителем транспортных услуг

поездки славная цена к вопросу о цене транспортной услуги Предпринимательская деятельность на рынке транспортных услуг, обладая определенными особенностями, основывается и развивается на общепринятых принципах

ПодробнееРАБОЧАЯ ПРОГРАММА БУХГАЛТЕРСКОЕ ДЕЛО

РАБОЧАЯ ПРОГРАММА дисциплины БУХГАЛТЕРСКОЕ ДЕЛО для направления «Экономика» (наименование направления) «УТВЕРЖДАЮ» Проректор по учебной работе И. В. Щербакова Программа одобрена на заседании Ученого совета

В. Щербакова Программа одобрена на заседании Ученого совета

Понятие и классификация производственных запасов

К товарно-материальным ценностям предприятия относятся

— производственные запасы – материальные ценности, без которых невозможна деятельность предприятий сферы материального производства;

— готовая продукция – изделия и полуфабрикаты, полностью прошедшие все стадии обработки на данном предприятии, точно соответствующие установленным стандартам или утвержденным техническим условиям, переданные на склад или сданные заказчику;

— товары – материальные ценности, приобретенные с целью последующей перепродажи и получения дохода.

Производственные запасы делятся на 2 вида:

1) Принадлежащие предприятию на правах собственности, а именно:

а) имущество, право собственности на которое в соответствии с договором поставки перешло к предприятию, но фактически оно не получено и находится в пути или оставлено на ответственное хранение у поставщика;

б) ценности, поступившие на предприятие и находящиеся на складе или в цехах;

в) запасы, переданные в переработку другим предприятиям в качестве давальческого сырья;

г) имущество, числящееся в качестве предметов залога, независимо от места нахождения;

д) ценности, переданные в аренду, на комиссию и т. д.

д.

Такие запасы учитываются на синтетических счетах и числятся на балансе предприятия.

2) Не принадлежащие предприятию на правах собственности, в том числе:

а) имущество, фактически находящееся на предприятии, но числящееся на ответственном хранении;

б) запасы, принятые в качестве давальческого сырья в переработку;

в) имущество, полученное в залог;

г) ценности, полученные в аренду, на комиссию и т. п.

Такие запасы учитываются за балансом предприятия и числятся на забалансовых счетах.

Запасы, принадлежащие предприятию на правах собственности, учитываются на балансе по их фактической себестоимости, которая определяется исходя расходов по их приобретению и заготовлению. К ним относятся:

— стоимость непосредственной оплаты по счету поставщика;

— сумма процентов за кредит, полученного для приобретения имущества;

— стоимость тары и упаковки;

— оплата услуг посредников;

— расходы по доставке, погрузке, разгрузке и т. д.

д.

Управление производственными запасами

Производственные запасы — это материальные ресурсы, которые поступили на склады предприятия, но еще не задействованные в производственном процессе. Создание таких запасов разрешает обеспечивать своевременный отпуск материалов у цеха и на рабочие места соответственно требованиям технологического процесса.

Управление производственными запасами на предприятии предусматривает:

· разработку норм запасов по всей номенклатуре потребляемых предприятием материалов;

· организацию действующего оперативного контроля уровня запасов;

· создание необходимой материальной базы для размещения запасов и обеспечение их сохранности.

Нормой запаса называется установленное количество материалов, обеспечивающее бесперебойное снабжение потребителей.

Различают бухгалтерские и экономические затраты, связанные с созданием и поддержанием материальных запасов. К бухгалтерским затратам относятся складские затраты и затраты на выполнение заказа. Экономические затраты, кроме бухгалтерских, включают также затраты, связанные с недостатком имеющихся запасов.

К бухгалтерским затратам относятся складские затраты и затраты на выполнение заказа. Экономические затраты, кроме бухгалтерских, включают также затраты, связанные с недостатком имеющихся запасов.

Стоимость хранения (складские затраты) связанна с физическим хранением материальных запасов. Сюда относятся собственно складские затраты (отопление, освещение, арендная плата, охрана), затраты на удержание складского оборудования, размещение запасов на временное хранение, убытки от порчи, разворовывания и прочие.

Стоимость выполнения заказа включает затраты на оформление счетов-фактур, проверку качественных и количественных параметров партии сырья, которое отгружается, и материалов. В отдельных случаях она может выражаться фиксированной денежной суммой, которая не зависит от размера партии.

Затраты, связанные с недостаточностью имеющегося запаса возникают в том случае, когда спрос на сырье превышает его имеющиеся запасы. В результате временного дефицита материальных ресурсов могут возникать потенциальные экономические потери (недополученная прибыль), обусловленные простоями основного производства.

В результате временного дефицита материальных ресурсов могут возникать потенциальные экономические потери (недополученная прибыль), обусловленные простоями основного производства.

Так как продукция от поставщиков к потребителям поставляется периодически, а расходуется в процессе производства постоянно, то необходимы запасы, размеры которых должны быть достаточными для бесперебойной работы, и в тоже время минимальными. Норма производственного запаса измеряется количеством дней среднесуточного потребления ресурса данного вида

Определяя норму производственного запаса в днях по того или иного вида ресурса необходимо учесть:

— условия поставки данных видов материальных ресурсов;

— отдалённость поставщика;

— транспортные условия;

— время, необходимое для подготовки материалов к использованию в производстве;

— периодичность ввода материалов в производство.

С учётом указанных факторов норма запаса в днях по каждому виду сырья и материалов включает следующие элементы:

1) транспортный запас Ттр;

2) входной запас Твх;

3) подготовительный запас Тподот;

4) текущий запас Ттек;

5) страховой запас Тстрах.