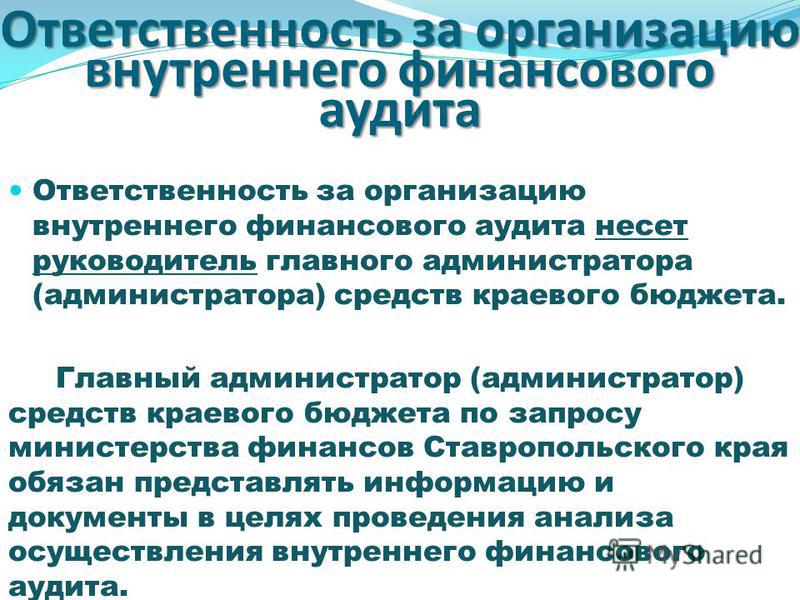

Финансовый аудит

Под определением финансового аудита подразумевается комплексная проверка экономического состояния организации, а также оценка перспектив ее развития.

В современной отечественной практике финансовый аудит чаще рассматривается как весьма узкое понятие, обычно включающее в себя только классический аудит финансовой отчетности. Также близким к финансовому аудиту понятием является инвестиционный аудит – экспертное заключение о целевом и максимально эффективном применении инвестиционных ресурсов компании.

Целью такой независимой аудиторской проверки является оценка правильности ведения бухгалтерского учета в аудируемой компании, а также проверка достоверности финансовой отчетности. Кроме того, в ходе проверки финансово-хозяйственной деятельности организации выявляются финансовые риски (налоговые, правовые, административные, хозяйственные) и выдаются рекомендации по их снижению.

Стратегическая задача проведения аудиторской проверки – это анализ доходности и эффективности работы компании в свете ее основной, финансовой и инвестиционной деятельности.

Общий аудит финансовой сферы деятельности проводится либо по инициативе владельца компании, либо с целью ежегодной проверки отчетности организации, необходимость которой закреплена законодательно.

Для кого предназначена эта услуга?

Услуги финансового аудита в первую очередь необходимы руководителям предприятий и организаций, которые стремятся объективно оценивать эффективность деятельности своих финансовых структур.

Аудиторская проверка финансового состояния даст независимое заключение о платежеспособности и доходности компании, оборачиваемости ее капитала и т.д. По результатам аудиторской проверки руководитель сможет получить полный отчет обо всех интересующих его факторах. Кроме того, в аудиторском заключении обязательно должны присутствовать рекомендации по устранению найденных недоработок и оптимизации финансовой деятельности организации.

Как считают эксперты, независимый финансовый аудит – прекрасная возможность объективно взглянуть на деятельность компании. Фирма-аудитор призвана помочь владельцу предприятия или другим заинтересованным лицам непредвзято оценить общую финансовую эффективность бизнеса. В этом случае данный вид аудита является основным инструментом и неотъемлемым элементом общего финансового анализа.

В каких случаях проведение финансового аудита будет не только полезно, но и необходимо?

- Такие независимые проверки должны периодически проводиться для поверхностной оценки компетентности и работы штатных бухгалтеров в разрезе правильного ведения бухгалтерского учета.

- Финансовый аудит компании проводится в случае смены финансового директора, главного бухгалтера или директора предприятия.

- Аудит финансового состояния фирмы выполняется для проверки экономической отчетности перед сдачей ее в государственные органы и управление статистики.

Что включает в себя проведение финансового аудита?

- комплексную оценку финансового состояния предприятия;

- изучение эффективности работы компании, а также финансовых результатов ее деятельности;

- детальный анализ используемых финансово-экономических стратегий;

- исследование стабильности, платежеспособности и ликвидности предприятия;

- оценку перспектив увеличения деловой активности, а также эффективности хозяйственной деятельности организации;

- рекомендации по оптимизации финансовой стратегии для конкретного предприятия.

Что должна сделать фирма, взявшая на себя обязательства по проведению финансового аудита?

- провести полное исследование структуры активов и пассивов аудируемой компании, доходов и расходов по каждому их типу и отдельно по каждому виду деятельности;

- рассмотреть финансовые коэффициенты, основы стоимостных оценок и признания обязательств и активов,

- изучить влияние отдельных факторов учетной политики, включая условные значения и оценки;

- выявить и прокомментировать элементы, которые лежат в основе сообщаемых коммерческих итогов компании за последние годы и оказывают существенное влияние на ее финансовые результаты;

- исследовать характер движения финансовых средств за последнее время, а также те факторы, которые оказывают на него значительное влияние;

- дать комментарии к прогнозам руководства компании относительно перспектив развития коммерческой деятельности предприятия;

- уделить особое внимание соотнесению этих прогнозов с нынешним объемом продаж и общим финансовым состоянием компании.

Какие основные числовые показатели играют важную роль в ходе проведения финансового аудита?

- Чистая прибыль и чистые активы

- Показатель оборачиваемости и прибыльности компании

- Учет расходов и доходов, а также достоверность пояснений к ним

- Все основные средства предприятия, материальные и товарные запасы

- Дебиторская задолженность и финансовые вложения предприятия

- Наличие кредиторских задолженностей по займам, кредитам или по расчетам с поставщиками компании

- Неучтенные обязательства

- Правильность составления баланса организации

- Операции с взаимозависимыми лицами

- Своевременность и достоверность инвентаризации активов и пассивов предприятия и т.д.

Какие организации требуют периодического обязательного проведения независимых аудиторских проверок?

Под обязательный финансовый аудит подпадают:

- Предприятия, которые строятся согласно организационно-правовой форме открытого акционерного общества

- Предприятия, которые ведут кредитную или страховую деятельность

- Общества взаимного страхования

- Товарные или фондовые биржи

- Инвестиционные государственные внебюджетные фонды

- Фонды, источником формирования финансовой базы которых являются добровольные отчисления юридических и физических лиц

- Организации, которые являются унитарными государственными или муниципальными предприятиями, чья деятельность основана на праве хозяйственного ведения

- Предприятия, в отношении которых периодическое проведение обязательного финансового аудита и отчет перед контролирующими органами предусмотрены законодательством

- Компании, которые осуществляют эмиссию ценных бумаг

- Организации, приватизирующие коммунальное или государственное имущество

Что дает проведение независимой аудиторской проверки финансовой деятельности компании?

По результатам выполнения финансового аудита заказчику предоставляется:

- Аудиторское заключение, которое содержит официально подтвержденные данные о достоверности предоставленной для анализа финансовой или бухгалтерской отчетности аудируемой компании.

Кроме того, аудиторское заключение должно включать в себя достоверный анализ имущественного положения и результатов деятельности организации за исследуемый период.

Кроме того, аудиторское заключение должно включать в себя достоверный анализ имущественного положения и результатов деятельности организации за исследуемый период. - Письменный отчет, который содержит полную информацию обо всех нарушениях и недочетах, найденных в результате выполнения финансового аудита. Все найденные ошибки и нарушения должны быть классифицированы в полном соответствии с установленными правилами действующего законодательства. Кроме перечня обнаруженных недочетов, данный документ должен также содержать и рекомендации по устранению допущенных финансовых ошибок.

- Отдельный документ, составленный по итогам финансового аудита должен содержать рекомендации, направленные на улучшение финансового состояния предприятия, а также на повышение эффективности системы управления финансами компании.

В современном деловом мире заключение независимого аудитора о достоверности бухгалтерской и финансовой отчетности служит лучшим подтверждением надежности и честности компании. Кроме того, аудиторское заключение будет необходимо для подтверждения имиджа и деловой репутации компании при заключении договоров и соглашений с партнерами или различными кредитными организациями.

Кроме того, аудиторское заключение будет необходимо для подтверждения имиджа и деловой репутации компании при заключении договоров и соглашений с партнерами или различными кредитными организациями.

Обращаясь за проведением финансового аудита в нашу компанию, вы гарантируете себе услуги специалистов высшего класса, быстрое и профессиональное проведение проверки, а также самую полную и объективную информацию в итоговом заключении.

Больше по теме

Финансовый аудит. Понятие, цели финансового аудита и консалтинга. Зачем и для кого нужен финаудит

Финансовый аудит — это проверка, которая осуществляется независимым аудитором для анализа данных бухгалтерского учета и финансовой отчетности компании для соответствия требованиям законодательства Украины и внутренних правил предприятия.

Цели и задачи аудита финансовой отчетности

Цель аудита финансовой отчетности — это прозрачно показать информацию о состоянии компании, что повлияет на дальнейшие принятые решения. Крайне важно, чтобы аудит проводил внешний инспектор, который будет объективно оценивать бухгалтерское делопроизводство предприятия.

Основными целями и задачами бухгалтерского аудита являются:

— выявление имеющегося финансового состояния компании;

— выявление недостатков работы финансового и бухгалтерского отделов;

— анализ эффективности использования ресурсов;

— оптимизация финансовой деятельности компании.

Порядок проведения финансового аудита

Проведение финансового аудита включает в себя несколько этапов, которые позволяют детально и объективно провести анализ компании:

- Планирование аудита — это разработка и последующее внедрение решений, которые определяют будущее экономическое состояние предприятия;

- Подготовка программы проведения анализа — перечень аудиторских действий, которые детализируются для верного процесса проверки каждого из участников финансового аудита;

- Проверка всех и рисковых финансовых операций предприятия — последствия и характер таких операций могут свидетельствовать о незаконном управления средствами;

- Отчет о результатах аудита — информация об анализе консолидируется и направляется уполномоченным лицам или непосредственно заказчику.

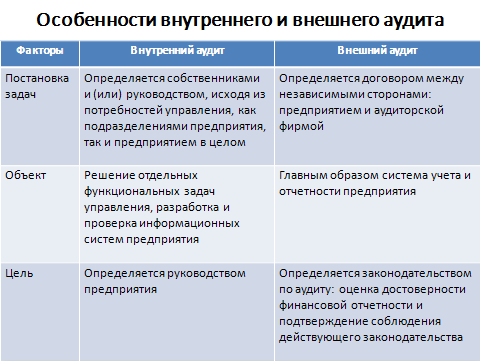

Разница между внешним и внутренним аудитом

Внешний и внутренний аудиты имеют существенную разницу. Однако, каждый из них проводит анализ, определив базовые показатели отчетности.

Различия между внешним и внутренним аудитом:

— Кто осуществляет: внешний — независимые лица; внутренний — сотрудники компании;

— Характер деятельности: внешний — предпринимательская; внутренний — по распоряжению руководства компании;

— Регулировка: внешний — государственное право; внутренний — локальные порядки;

— Управленческие связи: внешний — горизонтальные полномочия, равноправие; внутренний — иерархические полномочия;

— Оплата предоставленных услуг: внешний — оплата со стороны заказчика; внутренний — заработная плата сотрудников;

— Объект аудита: внешний — финансовая отчетность аудита; внутренний — система контроля предприятия;

— Организация работы: внешний — самостоятельно определяется аудитором; внутренний — соответственно задач управления;

— Отношения с руководством: внешний — равноправное сотрудничество; внутренний — подчиненность руководству компании;

— Ответственность: внешний — соответственно законодательным актам; внутренний — должностные инструкции предприятия;

— Интервал проведения аудита: внешний — предусмотрен интервал по договору о проведении аудитов; внутренний — в течение всего года;

— Условия независимости: внешний — требования законодательства о независимости сторон; внутренний — отдельная самостоятельная служба предприятия;

— Существенность в аудите: внешний — аудитор отражает только существенные обстоятельства с мнением о достоверности финансовой отчетности; внутренний — не выражает мнения о достоверности отчетности;

— Отчеты аудита: внешний — аудиторское заключение с указанием мысли; внутренний — в форме отчета руководству.

Кто может проводить аудиты

Аудит могут проводить государственные учреждения, коммерческие предприятия, сотрудники компании. Для того, чтобы выбрать надежного аудитора, необходимо обратить внимание на его компетенцию и отзывы о его работе. Каждый аудитор, имеющий право проводить финансовый анализ на предприятии — является сертифицированным специалистом и вносится в реестр лиц, имеющих право заниматься аудиторской деятельностью.

При выборе организации, которая предоставляет услуги финансового аудита, необходимо попросить предоставить свидетельство о внесении в реестр аудиторов и другой перечень документов, которые подтверждают компетентность специалиста.

Кроме функции анализа финансового состояния компании, финансовый аудит помогает предприятию подготовиться к государственным проверкам, навести порядок в документах. Финансовый аудит на сегодня является необходимой операцией для масштабных предприятий.

Цели и задачи аудита — ZuboLom.ru

Цель аудита — это выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия порядка ведения бухгалтерского учета законодательству РФ. Под финансовой отчетностью в соответствии с федеральным законом №129ФЗ «О бухгалтерском учете» понимается: бухгалтерский баланс, отчет о прибылях и убытках, приложений к ним, пояснительная записка.

Под финансовой отчетностью в соответствии с федеральным законом №129ФЗ «О бухгалтерском учете» понимается: бухгалтерский баланс, отчет о прибылях и убытках, приложений к ним, пояснительная записка.

Под достоверностью финансовой отчетности в существенных отношениях понимается такая степень точности ее данных, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах финансово-хозяйственной деятельности предприятий и принимать базирующиеся на них обоснованные экономические решения.

Пользователями финансовой отчетности являются лица, заинтересованные в информации об экономическом субъекте.

Задачи аудита:

- Оценка уровня организации бухгалтерского учета и внутреннего контроля, квалификации учетного персонала, качества обработки бухгалтерской документации, правильности и законности совершения бухгалтерских записей, отражающих финансово-хозяйственную деятельность предприятия и ее конечные результаты;

- Оказание помощи администрации предприятия путем выработки рекомендаций по устранению недостатков и нарушений, которые повлияли на финансовые результаты и достоверность показателей отчетности;

- На основе изучения и анализа прошлых фактов финансово-хозяйственной деятельности предприятия ориентировании его администрации на те будущие события, которые способны повлиять на хозяйственную деятельность и ее конечные результаты;

- Предоставление содержательных и точных справок клиенту по всем вопросам, возникающим в процессе выполнения договора на оказание аудиторских услуг, касающихся организации и внедрения бухгалтерского учета, составление отчетности, налогообложения, хозяйственного права, финансового анализа.

Порядок проведения финансового аудита в современных условиях Текст научной статьи по специальности «Экономика и бизнес»

УДК 657.6 ББК 65.052

Толчинская М.Н. — к.э.н., доцент кафедры «Анализ хозяйственной деятельности и аудит» Дагестанского государственного университета народного хозяйства

Tolchinskaya M. N. — PhD, associate professor of «Business Analysis and Audit», Dagestan State University of National Economy

ПОРЯДОК ПРОВЕДЕНИЯ ФИНАНСОВОГО АУДИТА В СОВРЕМЕННЫХ УСЛОВИЯХ

ORDER OF THE FINANCIAL AUDIT IN MODERN CONDITIONS

Целью настоящей работы является определение основ финансового аудита с учетом российской специфики, изучение и обоснование необходимости организации финансового аудита на предприятиях. В результате исследования развиты теоретические положения финансового аудита, а также определены роль и основное содержание стандартов в организации и проведении финансового аудита.

В результате исследования развиты теоретические положения финансового аудита, а также определены роль и основное содержание стандартов в организации и проведении финансового аудита.

Ключевые слова: финансовая отчетность, финансовый аудит, эффективность управления

The aim of this work is the determination of basic financial audit with the Russian specifics, study and justification of the necessity of financial audit in enterprises. The study developed theoretical concepts of financial audit and defined the role and the basic content standards in the organization and conducting financial audit. Keywords: financial reporting, financial auditing, efficiency management

В любой стране аудит представляет собой элемент ее финансово-экономической системы, что определяет его содержание и функции. В разных странах используются различные определения. С точки зрения Комитета по основным концепциям аудита Американской ассоциации бухгалтеров в США аудит представляет собой процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения соответствия этих утверждений установленным критериям и представления результатов проверки заинтересованным пользователям термина «аудит».

С точки зрения Комитета по основным концепциям аудита Американской ассоциации бухгалтеров в США аудит представляет собой процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения соответствия этих утверждений установленным критериям и представления результатов проверки заинтересованным пользователям термина «аудит».

Комитет по аудиторской практике в Великобритании дает более простое определение аудита, здесь под аудитом понимается деятельность по независимому рассмотрению специально назначенным аудитором финансовых отчетов предприятия и выражению мнения о них при соблюдении правил, установленных законом.

Понятие «аудит» за рубежом в настоящее время в специализированной литературе и на практике, как правило, применяют в широком смысле: к аудиту относят различные виды деятельности, основными, среди которых, являются независимая проверка, оценка, экспертиза достоверности бухгалтерского учета и финансовой отчетности и других документов.

Аудиторская деятельность в РФ организуется в связи с опытом, который сложился в мировой практике. Как минимум единожды в год в коммерческих и государственных компаниях, правительственных учреждениях, а также религиозных и других не прибыльных организациях проводится финансовый аудит.

В чём же заключаются основные особенности этого явления? В основном, в тщательном анализе, проверке и изучении финансовой отчетности того или иного юридического лица. Иногда термин «финансовый аудит» путают с налоговым аудитом. Если первый проводится компетентными службами налогообложения с целью выявления нарушений налогового законодательства, то второй считается обычным, плановым процессом в деловых кругах.

Цель финансового аудита — исправление и устранение значительных искажений в финансовой отчетности. К искажениям относят разного рода недостающую или неправильную информацию, которая может привести к большим расхождениям и изменить восприятие финансового состояния исследуемой компании.

Услугами финансового аудита сегодня пользуется все большее количество компаний. И это абсолютно понятно, ведь перед финансовыми аудиторами стоят весьма серьезные задачи:

1) Финансовый аудит оказывает весомую помощь в формировании учетной и бухгалтерской политики компании, способствует обеспечению стабильности работы бухгалтерского учета, а также налогообложения.

2) Финансовый аудит позволяет проверить налоговый учет, а также осуществляет тщательную проверку регистров налогового учета. А именно эти факторы отображают результативность функционирования компании.

3) Финансовый аудит обеспечивает качественный и количественный анализ финансового состояния компании, для этого проводятся разного рода методологические и аналитические процедуры.

4) Проводится тщательный анализ деятельности с точки зрения реальных экономических показателей компании.

5) С помощью финансового аудита есть возможность объективно оценить результативность и эффективность отдельных экономических операций, которые осуществляли сотрудники компании.

Осуществляя проверку, независимые аудиторы выполняют две основные функции: функцию высококлассного сборщика и оценщика свидетельств для подтверждения полноты, истинности и арифметической точности представленной в финансовом отчете информации и проверку соответствия расшифровок и оценок в финансовом отчете общепринятым принципам учета.

Роль оценочной функции — интерпретации фактов, подтверждающих выводы составителя финансового отчета, и оценки выводов — сильно возросла в последние два десятилетия. Отчасти это явилось следствием успешного совершенствования администрацией своих структур внутреннего контроля, что обеспечивает получение технически достоверной информации.

Аудиторы часто считают более целесообразным проверить систему внутреннего контроля, чтобы получить свидетельства эффективности ее организации и работы, нежели подвергать проверкам информацию, выданную этой системой учета. Еще одной причиной смещения акцентов в аудите является количественный рост сложных сделок, сделок нового типа и необходимости оценивать способ их отражения в отчетности администрацией. Указанные две функции не являются исчерпывающими, поскольку аудиторы выполняют также консультационную, информационную и другие функции.

Возможен и более широкий подход к определению цели, задач и функций финансового аудита. Финансовый аудит может быть инициирован руководством или собственником организации и направлен на изучение эффективности работы предприятия. В этом случае речь идет об аудите финансового состояния, при котором методами экономического анализа проводится аудит финансовой отчетности.

Основная цель финансового аудита — это внесение исправлений в искажённую финансовую отчётность организации. К искажениям относится любая недостающая или неверная информация, которая может привести к расхождениям и в результате ухудшить общее впечатление от финансовых дел в компании. Финансовый аудит считается завершённым в полной мере лишь тогда, когда опасность критических искажений в финансовой отчетности не превышает 5%.

На сегодняшний день большинство предприятий не могут обойтись без финансового аудита. Какими же достоинствами пользуется финансовый аудит, почему он становится все более востребованной услугой?

1. Все результаты финансового аудита непременно сопровождаются внутренним контролем качества, причем, не только самой аудиторской компанией, но внешним контролем качества, как правило, со стороны СРО аудиторов.

2. После проведения процедуры финансового аудита клиент получает на руки не только аудиторское заключение, в котором выражается мнение аудитора о достоверности финансовой отчетности бухгалтерии, но также и подробный отчет обо всех недостатках в финансовой деятельности компании, а также (что очень ценно) рекомендации для того, чтобы эти недостатки исправить.

После проведения процедуры финансового аудита клиент получает на руки не только аудиторское заключение, в котором выражается мнение аудитора о достоверности финансовой отчетности бухгалтерии, но также и подробный отчет обо всех недостатках в финансовой деятельности компании, а также (что очень ценно) рекомендации для того, чтобы эти недостатки исправить.

3. Клиенты, которые заказывают услугу финансового аудита, в значительной степени уменьшают финансовые риски своей компании. Что очень важно — снижаются риски неплатежеспособности компании, а так же налоговые риски.

4. Финансовый аудит имеет ещё и то преимущество, что он не является обязательным для компании со стороны закона, однако все те предприятия, которые хотят иметь объективную информацию о том, в каком состоянии находятся их финансовое состояние, его заказывают.

5. После проведения финансового аудита создается информационная база для перспективных решений.

Специфику восприятия аудита в России, помимо советского прошлого и небольшого возраста профессии, определяет также тот факт, что отделение собственников бизнеса от оперативного управления бизнесом произошло главным образом в крупных публичных компаниях. Во многих остальных предприятиях собственники продолжают руководить, поэтому отсутствует конфликт «наёмный менеджер — акционер», традиционно являющийся «двигателем» независимого аудита финансовой отчётности.

В результате собственникам-менеджерам аудит финансовой отчётности не требуется. В лучшем (для аудиторов) случае им требуются смежные услуги, в частности, налоговый аудит (который, тем не менее, зачастую заказывается и проводится в рамках договора об аудите отчётности). Учитывая такие потребности клиентов, аудиторы соответствующим образом строят проверки, даже если те именуются аудитом: основная часть времени тратится на анализ налоговых обязательств и рисков клиентов, а незначи-

тельная — для обеспечения формальных признаков аудита финансовой отчётности.

Понимая такую специфику аудита, многие российские банки при рассмотрении кредитных заявок клиентов требуют представить им не аудированную финансовую отчётность, а управленческую отчётность по своим стандартам. Таким образом, спрос на аудит финансовой отчётности со стороны банков, который, казалось бы, должен стимулировать рынок, в явном виде не выражен.

При проведении проверки ведения бухгалтерского (бюджетного) учета аудиторы, прежде всего, должны проверить:

— правомерность осуществленных финансовых и хозяйственных операций по формальному критерию, критерию законности, принципу целевого характера бюджетных средств;

— правильность отражения их в балансе в соответствующих суммах;

— отражение финансовых и хозяйственных операций (по доходам и расходам) и фактов хозяйственной деятельности именно в тех учетных периодах, когда они имели место;

— соответствие раскрытия, классификации и описания элементов учета положениям Федерального закона «О бухгалтерском учете» и иных нормативных правовых документов в области бухгалтерского учета, а также учетной политике объекта контроля.

Для подтверждения достоверности отчетности аудиторы должны определить, своевременно ли объектом контроля проводилась инвентаризация имущества и обязательств, в ходе которой проверялись и документально подтверждены их наличие, состояние и оценка.

При проведении финансового аудита осуществляется проверка соблюдения законов и иных нормативных правовых актов, регламентирующих использование государственных средств, а также выполнения требований нормативных правовых актов, которые определяют форму и содержание бухгалтерского (бюджетного) учета и финансовой отчетности.

В период проведения проверки объекта контроля аудиторы могут проверить состояние системы внутреннего контроля и аудита, которая должна формироваться объектом контроля в соответствии с требованиями Бюджетного кодекса Российской Федерации в целях определения эффективности и степени надежности ее функционирования. В ходе проверки необходимо определить, в какой мере система внутреннего контроля и аудита объекта контроля выполняет свою основную задачу по обеспечению законности использования государственных средств и прозрачности экономической информации.

В ходе проверки необходимо определить, в какой мере система внутреннего контроля и аудита объекта контроля выполняет свою основную задачу по обеспечению законности использования государственных средств и прозрачности экономической информации.

В зависимости от результатов оценки эффективности системы внутреннего контроля и аудита объекта контроля аудиторы могут скорректировать в соответствующую сторону содержание и объем контрольных процедур, необходимых для достижения целей контрольного мероприятия.

В процессе выполнения контрольных и аналитических процедур на объекте контроля, а также при оценке их результатов аудиторы должны учитывать риск существенных искажений в финансовой (бухгалтерской) отчетности, возникающих в результате ошибок или преднамеренных действий сотрудников объекта контроля.

Выявленные в ходе проверки ошибки и искажения необходимо сгруппировать в зависимости от их существенности и значимости. Должностным лицам объекта контроля следует предоставить возможность исправить то, что можно исправить в бухгалтерском (бюджетном) учете и отчетности, уплатить доначисленные налоги, скорректировать финансовые результаты деятельности организации и другие показатели. В акте эти замечания отражаются с указанием принятых мер.

Должностным лицам объекта контроля следует предоставить возможность исправить то, что можно исправить в бухгалтерском (бюджетном) учете и отчетности, уплатить доначисленные налоги, скорректировать финансовые результаты деятельности организации и другие показатели. В акте эти замечания отражаются с указанием принятых мер.

При проведении проверки аудиторам необходимо учитывать, что на возможность наличия искажений в результате преднамеренных действий помимо недостатков самих систем учета и внутреннего контроля, а также невыполнения установленных процедур внутреннего контроля могут указывать следующие обстоятельства:

— попытки руководства объекта контроля создавать препятствия при проведении проверки;

— задержки в предоставлении запрошенной информации;

— необычные финансовые и хозяйственные операции;

— наличие документов, исправленных или составленных вручную при их обычной подготовке средствами вычислительной техники;

— отсутствие выверки счетов бухгалтерского учета и другие.

Поэтому аудиторы, исходя из результатов оценки наличия указанных обстоятельств, должны осуществлять процедуры контроля таким образом, чтобы обеспечить достаточную уверенность в том, что будут обнаружены существенные для отчетности искажения, являющиеся результатом преднамеренных действий.

Завершающая стадия финансового аудита включает обобщение и оценку результатов проверки правильности ведения бухгалтерского (бюджетного) учета, выполнения требований законов и иных нормативных правовых актов, а также составленной финансовой отчетности.

Список литературы:

1. Кувалдина Т.Б. Ошибки в бухгалтерском учете и отчетности: порядок исправления // Аудит и налогообложение. 2013. №11. — с.25-29

2. Толчинская М.Н., Гаврилова Э.Н. Финансовый аудит как система контроля качества всего процесса управления организацией // Финансы и кредит. 2015. №37.

2015. №37.

— с.31-45

3. Толчинская М.Н., Гаврилова Э.Н. Организация системы внутреннего контроля

— основа транспарентности финансовой отчетности // Экономика и предпринимательство. 2014. №12-2. — с.513-517

4. Толчинская М.Н., Мамаева У.З. Аудит финансовой отчетности — системный подход // Финансы и кредит. 2014. №35. — с.46-51

Порядок, цели и задачи финансового анализа при приведении аудита

Детальный финансовый анализ в отличие

от экспресс-анализа

– это сложный и длительный процесс. В настоящее

время существует большое количество методов анализа и оценки

финансового состояния и финансово-хозяйственной деятельности

организаций. Однако применение их ограничено, главным

образом, сроками и техническими возможностями как самого хозяйствующего

субъекта, так и аудиторов.

Один из наиболее эффективных путей решения данной проблемы – выработка четкой методики финансового анализа, отвечающей основным целям, поставленным потребителями, и позволяющей исследовать хозяйствующий субъект как целостную систему, обеспечивающую исследуемый объект и заинтересованных в исследовании лиц (потребителей) достоверной аналитической информацией о нем.

Таким образом, основная задача состоит в том, чтобы еще на стадии подготовки аудиторской проверки определить цели, задачи и состав аудиторских процедур, которые должны быть использованы аудитором для решения вопросов финансового анализа. Это позволит уже в процессе аудиторской проверки осуществлять сбор исходной информации для проведения глубокого детального финансового анализа хозяйствующего субъекта, так как бухгалтерской (финансовой) отчетности для этого недостаточно.

Как аудиторская проверка, так и финансовый анализ должны быть тщательно подготовлены и спланированы. Процесс финансового анализа при проведении аудита целесообразно разделить на пять основных этапов:

определение целей анализа;

постановка задач;

разработка программы анализа;

проведение финансового анализа, рассматриваемого предприятия;

подготовка отчетных форм и рекомендаций.

В первую очередь аудитор выясняет цели финансового анализа, которые зависят от требований потребителей, заказывающих данный вид аудиторских услуг. Точное определение целей позволяет проводить финансовый анализ с максимальной экономией времени и средств без снижения его качества. Основная цель финансового анализа – оценка финансового состояния хозяйствующего субъекта и результатов его финансово – хозяйственной деятельности. Более детальная работа состоит в выявлении тенденций и изменений финансового состояния, основных признаков, вызывающих эти изменения, а также возможностей повышения эффективности функционирования хозяйствующего субъекта. Аудитору на стадии подготовки необходимо конкретизировать цели и очертить круг задач, которые необходимо решить.

В ходе аудиторской проверки хозяйствующего субъекта аудитор

имеет практически неограниченный доступ к данным бухгалтерского учета.

Это позволяет проследить изменения в тенденциях, расчетных показателях

и важнейших зависимостях, а также обнаружить проблемные области (зоны),

проявляющиеся при исследовании непосредственно данных бухгалтерского и

финансового учета. Использование только бухгалтерской (финансовой)

отчетности такой возможности не дает, так как она позволяет получить

формальное, итоговое и агрегированное представление о данных,

полученных из счетов бухгалтерского учета.

Использование только бухгалтерской (финансовой)

отчетности такой возможности не дает, так как она позволяет получить

формальное, итоговое и агрегированное представление о данных,

полученных из счетов бухгалтерского учета.

Однако не следует забывать, что каждый хозяйствующий субъект индивидуален. Поэтому на втором этапе подготовки финансового анализа аудитору необходимо четко понимать структуру цикла бухгалтерского учета, который призван документально отражать, классифицировать и передавать информацию о финансово – хозяйственной деятельности конкретного хозяйствующего субъекта.

Известно, что ни одно событие в деятельности хозяйствующего

субъекта не происходит изолированно, а является причиной или

следствием, т. е. звеном в цепи других событий В связи с этим аудитору

необходимо понять роль данного события в рассматриваемой ситуации, а

также определить, какие произошли относительные изменения, и выявить их

причины. Нельзя оценить какое-либо событие положительно или

отрицательно до тех пор, пока оно не соотнесено с другими факторами,

которые находятся в постоянной и непрерывной взаимосвязи.

Применение данной схемы в каждом конкретном случае позволяет аудитору воспроизвести разнообразные ситуации и обстоятельства, исследовать их как по отдельности, так и в совокупности. Это дает возможность на втором подготовительном этапе конкретизировать задачи финансового анализа исследуемого хозяйствующего субъекта.

Основными задачами финансового анализа являются: Оценка ликвидности. Оценка платежеспособности. Оценка имущественного положения. Оценка финансовой устойчивости. Оценка деловой активности. Оценка рентабельности. Определение и оценка тенденций развития хозяйствующего субъекта. Анализ денежных потоков. Углубленное изучение факторных и результативных показателей финансово-хозяйственной деятельности и нахождение причинно-следственных связей.

Для более детального рассмотрения данных задач целесообразно

разработать методики анализа по каждому из перечисленных направлений.

Наиболее перспективно проведение работ по каждому направлению раздельно

(блочно) с объединением конечных результатов анализа в итоговых

отчетных формах. Это позволяет определить, какие из основных задач

финансового анализа и в какой степени, а также в какой очередности

следует решать аудитору при выполнении комплексного аудита. Однако не

следует забывать о хозяйствующем субъекте как о целостной системе.

Это позволяет определить, какие из основных задач

финансового анализа и в какой степени, а также в какой очередности

следует решать аудитору при выполнении комплексного аудита. Однако не

следует забывать о хозяйствующем субъекте как о целостной системе.

Процесс разработки программы проведения финансового анализа хозяйствующего субъекта – наиболее трудоемкий и сложный, так как именно на данном этапе аудитору необходимо отобрать из множества существующих наиболее приемлемые для данного субъекта методы исследований и оценок (критериев) его финансового состояния и финансово – хозяйственной деятельности.

В настоящее время не существует идеальных методик исследований

и оценок, применяемых на практике. Все они либо повторяют друг друга,

либо находятся на стадии разработки, либо имеют существенные недостатки

и недоработки, т. е. не позволяют однозначно решать поставленные задачи.

Методику исследований и оценок должен выбрать аудитор, с тем чтобы,

воспроизводя различные ситуации и обстоятельства, с которыми, вероятнее

всего, придется столкнуться на практике, он мог разработать и применить

программу, которая будет служить подробной инструкцией (алгоритмом) как

для него самого, так и для его ассистентов. Программа

финансового анализа должна включать подробный перечень

процедур, показателей и оценок, необходимых для решения поставленных

задач.

Программа

финансового анализа должна включать подробный перечень

процедур, показателей и оценок, необходимых для решения поставленных

задач.

Аудитор при проведении аудита разрабатывает типовые методики (инструкции) и выходные формы (таблицы), которые позволят сократить затраты времени и способствуют повышению эффективности проведения финансового анализа. Однако в процессе работы могут возникнуть не предусмотренные программой обстоятельства, связанные с не типичностью исследуемых субъектов. В связи с этим в программе должна быть учтена возможность ее корректировки в процессе выполнения.

Важное условие, которое необходимо соблюдать при подготовке программы и проведении самого анализа, – обеспечение принципов сопоставимости исследуемых показателей. С этой целью при подготовке исходной информации для проведения финансового анализа наряду с ее аудиторской проверкой на достоверность должны быть учтены и основные требования сопоставимости:

- единство методики расчета показателей и их состава;

- единство моментов и интервалов времени, за которые исчислялись сопоставляемые показатели;

- единство количественных, качественных, структурных и стоимостных факторов.

Иными словами, аудитору необходимо привести исходную информацию в сопоставимый вид. Для этого можно воспользоваться различными способами. Прежде всего, это – использование сложных (интегральных) обобщающих, а также безразмерных (индексы, относительные величины) показателей. Кроме того, на этапе подготовки исходной информации и программы проведения финансового анализа аудитору нужно выбрать единую базу для сравнения получаемых показателей. Таким образом, для аудитора важно тщательно и обоснованно выбрать методы исследований, параметры и оценки (критерии), позволяющие раскрыть финансовое состояние и особенности финансово – хозяйственной деятельности хозяйствующего субъекта с целью решения управленческих задач.

Финансовый анализ является основным инструментом, позволяющим

принимать грамотные управленческие решения. Он должен проводиться по

тщательно отработанной и апробированной методике, иначе, скорее всего,

он будет бесполезен и не позволит ответить на вопросы, ради которых

выполняется.

Автор: А. Ситнов Преподаватель кафедры «Бухгалтерский учет и аудит» Московского государственного университета экономики, статистики и информатики, Опубликовано: «Финансовая газета. Региональный выпуск», №41, 2000

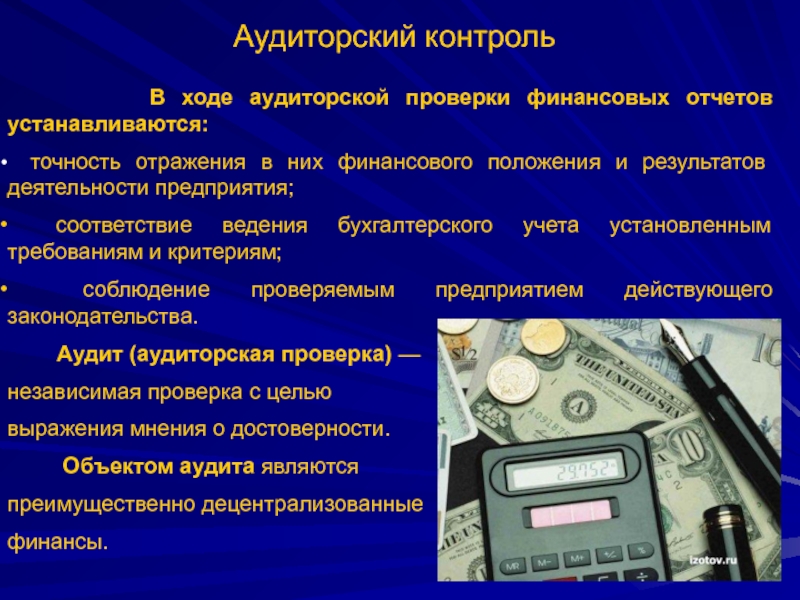

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность по всем существенным аспектам в соответствии с установленной концептуальной основой предоставления финансовой отчетности (МСФО, НСФО).

Аудиторская компания «Лира – Аудит» располагает всеми необходимыми средствами и ресурсами для проведения аудита. Наши специалисты обладают знаниями, подтвержденными международной сертификацией в области учета, и опытом работы, позволяющим качественно выполнять работу.

Целью аудита финансовой отчетности является предоставление возможности аудитору дать отчет (выразить мнение) в отношении того, достоверно ли подготовлена финансовая отчетность аудируемого субъекта (т. е. подготовлена ли финансовая отчетность по всем существенным аспектам в соответствии с установленной концептуальной основой представления финансовой отчетности).

е. подготовлена ли финансовая отчетность по всем существенным аспектам в соответствии с установленной концептуальной основой представления финансовой отчетности).

Финансовый аудит — проверка финансовой деятельности организации, холдинга с целью обнаружения финансовых рисков (налоговых, правовых, административных) и выдачи рекомендаций по их снижению.

Ситуации, требующие проведения финансового аудита:

1. улучшение правовой защищенности компании;

2. выход компании на новые рынки.

3. покупка работающего бизнеса;

4. реструктуризация компании;

5. предстоящая налоговая проверка;

6. понижение судебных рисков;

7. оптимизация издержек;

8. потеря финансовой управляемости;

Финансовый аудит позволяет:

менеджменту:

1. оценить работу своей бухгалтерии и финансовой службы,

2. ввести схемы по налоговому и финансовому планированию;

3. получить рекомендации по снижению фискальных рисков;

4. повысить финансовую управляемость и прозрачность.

повысить финансовую управляемость и прозрачность.

собственнику:

1. проверить достоверность данных, предоставляемых менеджментом;

2. удостовериться в наличии/отсутствии собственной ответственности по деятельности компании;

3. оценить стоимость своего бизнеса;

инвестору:

1. выявить узкие места, о которых не рассказал продавец;

2. дать оценку рискам дальнейшего существования бизнеса;

3. получить защиту от возможных негативных финансовых событий;

Аудит финансовой отчетности — BDO

Цель аудита состоит в том, чтобы повысить степень уверенности предполагаемых пользователей финансовой отчетности. Эта цель достигается путем выражения мнения аудитора о том, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с примененной основой представления финансовой отчетности.

Аудит позволяет собственникам компании получить уверенность в достоверности информации о деятельности своей компании, оценить качество ее работы, степень сохранности имущества и эффективность его использования, выявить скрытые обременения. Мы помогаем не только определить возможные проблемы в финансовом (бухгалтерском) учете, но и предоставляем информацию, необходимую для собственника.

Мы помогаем не только определить возможные проблемы в финансовом (бухгалтерском) учете, но и предоставляем информацию, необходимую для собственника.

На возможность выполнения нами услуги «аудит финансовой отчетности» не влияет инициативный это или обязательный аудит.

Обязательный аудит

В соответствии с требованиями закона в обязательном порядке проводится акционерными обществами, страховыми (перестраховочными) организациями, недропользователями, банками и др. Результаты обязательного аудита финансовой отчетности публикуются и рассылаются заказчиком широкому кругу пользователей: владельцам акций, кредиторам, органам государственного регулирования.

Инициативный (добровольный) аудит

Проводится по инициативе аудируемого субъекта либо его участника с учетом конкретных задач, сроков и объемов аудита, предусмотренных договором на проведение аудита.

В ходе аудита финансовой отчетности предприятия нами исследуются:

- Соответствие принятых предприятием форм финансовой отчетности характеру и условиям его деятельности

- Последовательность применения форм финансовой отчетности

- Полнота финансовой отчетности (включаются показатели деятельности всех филиалов, представительств и иных структурных подразделений предприятия)

- Применение нормативных правовых актов по бухгалтерскому учету

- Существенность информации, раскрываемой в финансовой отчетности

Также мы проводим аудит финансовой отчетности, подготовленной в соответствии с основой специального назначения, аудит отдельного финансового отчета или специфического элемента, счета или статьи финансового отчета.

По результатам работы выдается:

- Аудиторский отчет, соответствующий Международным стандартам аудита

- Дополнительно отчет, содержащий детальные выводы и рекомендации.

Каковы цели аудита финансовой отчетности?

Обзор:

Аудиторский отчет по финансовой отчетности может использоваться в самых разных целях и для множества различных требований. Например, это требуется советом директоров, акционерами, правлением организации, а также общим налоговым департаментом. Эти организации используют аудиторское заключение для оценки качества информации, содержащейся в финансовой отчетности.

Прежде чем переходить к аудиту финансовой отчетности, мы должны сначала узнать, что такое аудит финансовой отчетности.Аудит финансовой отчетности в основном относится к проверке финансовой отчетности организации независимой аудиторской фирмой.

После завершения аудита финансовой отчетности аудитор выдает свое мнение по этой финансовой отчетности. Чтобы ответить на вопрос, какова цель финансовой отчетности, наиболее важным моментом является объяснение, почему финансовую отчетность необходимо проверять и для чего используется аудиторский отчет.

Чтобы ответить на вопрос, какова цель финансовой отчетности, наиболее важным моментом является объяснение, почему финансовую отчетность необходимо проверять и для чего используется аудиторский отчет.

Теперь давайте начнем, почему?

Цель аудита финансовой отчетности:

Основная цель аудита финансовой отчетности организации состоит в том, чтобы дать возможность аудиторам, используя свои методы и профессию, оценить, правильно ли подготовлена финансовая отчетность организации на основе применимой системы бухгалтерского учета, и продемонстрировать добросовестность руководства собственнику организации.

Чтобы аудитор мог выполнять свою работу независимо и профессионально, аудитору необходимо убедиться, что он не противоречит каким-либо интересам, которые могут повлиять на его суждение. Например, имея акции компании, поддерживайте тесные отношения с руководством или ключевым лицом компании.

Важно знать, что аудитор не несет ответственности за подготовку финансовой отчетности. Руководство играет основную роль при подготовке финансовой отчетности, а также следит за тем, чтобы финансовая отчетность не содержала рисков существенных искажений.Ни в коем случае это не вызвано ошибкой или намерением.

Руководство играет основную роль при подготовке финансовой отчетности, а также следит за тем, чтобы финансовая отчетность не содержала рисков существенных искажений.Ни в коем случае это не вызвано ошибкой или намерением.

Чтобы продемонстрировать добросовестность руководства, финансовая отчетность запрошена, должна проверяться в основном акционерами, владельцами, инвесторами, банкирами или кредиторами. Финансовая отчетность также в основном требуется регулирующими органами, налоговыми органами, фондовой биржей, законом или иногда компанией группы для аудита. Они хотят знать, является ли финансовая отчетность организации достоверной и достоверной.

Хорошо, теперь вы знаете, почему финансовая отчетность нуждается в аудите, и теперь давайте проверим, чьи аудиторские отчеты используются для,

Цель аудиторских отчетов:

Аудиторский отчет можно использовать для различных целей:

- Используется как целостность, очевидная для владельца и акционеров со стороны руководства.

Что ж, если в аудиторском отчете указывается, что финансовая отчетность является достоверной и справедливой, на основе этой информации акционеры и инвесторы могут подразумевать, что руководство придерживается их честности.

Что ж, если в аудиторском отчете указывается, что финансовая отчетность является достоверной и справедливой, на основе этой информации акционеры и инвесторы могут подразумевать, что руководство придерживается их честности. - Используется для привлечения новых инвесторов, так как финансовая отчетность достоверна. Новые инвесторы будут рассматривать обе финансовые отчеты, чтобы увидеть, насколько привлекательным является предприятие, и проверять аудиторский отчет, чтобы убедиться, что он надежен. Если в аудиторском отчете говорится, что финансовая отчетность не соответствует действительности и не соответствует действительности, новые инвесторы не будут полагаться на эту финансовую отчетность.

- Используется для получения ссуды в банке или предоставления ссуды в банке, когда-нибудь. Это происходит, когда организация запрашивает ссуду в банке, а банк хочет узнать, каково ее финансовое положение. Банк может захотеть увидеть аудиторский отчет к этой финансовой отчетности. Иногда банк не запрашивает финансовую отчетность за предыдущий год для выдачи ссуды, а просит предприятие представить свою финансовую отчетность вместе с аудиторскими отчетами.

- Использование для получения и продления срока кредита.Это происходит, когда организация, имеющая дело с крупными поставщиками, спрашивает, могут ли эти поставщики продлить для них кредитный период. В большинстве случаев поставщикам необходимо провести оценку кредитных рисков, и получение финансовой отчетности вместе с аудиторским отчетом, как правило, необходимо.

- Использование для переговоров в M&A

Мы надеемся, что приведенное выше объяснение поможет вам лучше понять цель аудита финансовой отчетности и цель самого аудита. В случае, если мы упустили какой-то момент или вам нужно больше объяснений, пожалуйста, оставьте комментарий ниже или напишите нам.Мы постараемся ответить как сможем.

Что такое отчет финансового аудита? Определение и инструкции — FloQast

21 июля 2020 г. | Автор: Майкл Уитмайр

Работая с бывшими бухгалтерами, которые сейчас работают в FloQast, мы решили взглянуть на некоторые из столпов бухгалтерской профессии.

В этой статье мы рассмотрим, что такое аудит в бухгалтерском учете , передовых методов бухгалтерского учета и как подготовиться к тихому и простому ежегодному аудиту.

Многие люди, не связанные с финансовыми службами, думают, что аудит в той же категории, что и удаление корневого канала: болезненный, инвазивный, длительный и дорогостоящий процесс. И пугает: если аудиторы обнаружат проблемы, вас могут посадить в тюрьму. Но аудит не обязательно должен быть ужасным и иметь потенциал роста, когда ваш аудитор делится своими мыслями о способах улучшения вашего бизнеса.

Какова основная цель финансового аудита ? Что такое аудит? Аудит определяется как официальная проверка записей организации, обычно выполняемая кем-то, кто не зависит от этой организации.Основная цель аудита финансовой отчетности — это объективная оценка финансового положения организации. Проверенная финансовая отчетность дает разумную уверенность в том, что заинтересованные стороны могут полагаться на нее при принятии решений относительно компании — вкладывать ли средства, ссужать деньги, предоставлять кредит или иным образом вести дела с этой компанией.

не дают стопроцентной гарантии точности всех цифр. Скорее, они предоставляют разумную уверенность в том, что финансовые отчеты не содержат существенных искажений и что они достоверно отражают финансовое положение компании во всех существенных аспектах .

Аудиторы работают в пределах допустимой погрешности, известной как существенность. Величина существенности зависит от размера организации, ее доходов и расходов. Для очень маленькой компании ошибка в несколько сотен долларов может быть значительной, но для компании размером с Amazon или Walmart материальная ошибка может измеряться сотнями тысяч долларов.

В финансовом отчете аудита аудиторы просматривают финансовую информацию для вашей компании.Они тщательно изучают бухгалтерский учет политики и внутреннего контроля компании . Они следят за тем, чтобы все элементы финансовой отчетности — баланс , , отчет о прибылях и убытках , отчет о движении денежных средств , , а также сноски и раскрытия информации — правильно классифицированы, полны и точны в пределах существенности.

Финансовый аудит преследует четыре основные цели:

- Для оценки того, является ли финансовая отчетность материально правильной, полной и отражена ли она в соответствии с общепринятыми принципами бухгалтерского учета (GAAP)

- Оценить возможность мошенничества в организации

- Чтобы оценить, останется ли организация жизнеспособным бизнесом, также известным как непрерывное предприятие

- Чтобы определить способы, которыми компания может улучшить свой бизнес

Все эти цели представляют собой возможности для организации улучшить свой бизнес, что делает финансовый аудит намного менее пугающим с этой точки зрения.

Какие бывают виды аудита?Когда большинство людей слышат слово «аудит», они думают об аудите финансовой отчетности или, возможно, аудите IRS. Но хотя они и являются наиболее распространенными, это всего лишь два вида аудитов. Вот некоторые из других видов аудита:

Аудит соответствия: Это аудит для обеспечения соответствия законам или постановлениям. Финансовый аудит и аудит IRS — это оба типа аудита соответствия.Другие правительственные агентства могут потребовать аудита для определения того, что бенефициары государственных программ выполнили свои обязательства.

Финансовый аудит и аудит IRS — это оба типа аудита соответствия.Другие правительственные агентства могут потребовать аудита для определения того, что бенефициары государственных программ выполнили свои обязательства.

Внутренний аудит: Эти типы аудитов выполняются группой внутри организации для оценки соблюдения этой организацией законов, внутреннего контроля, и бухгалтерских процессов с целью повышения эффективности.

Налоговая проверка: Федеральные, государственные или местные налоговые органы проводят ее, чтобы убедиться, что физическое или юридическое лицо платит правильную сумму налога.

Аудит информационных систем: Это проверка информационных систем организации для обеспечения правильной и точной обработки информации и обеспечения доступа к данным компании только соответствующими людьми.

Судебный аудит: Этот тип аудита дает доказательства, которые могут быть использованы в суде или в судебном разбирательстве. Обычно они заказываются при наличии доказательств кражи, мошенничества или других финансовых преступлений.

Обычно они заказываются при наличии доказательств кражи, мошенничества или других финансовых преступлений.

Операционный аудит: Это проверка целей, процессов и операций компании с целью улучшения операций.

Два потока, проходящие через эти различные виды аудитов, защищают общественные интересы и помогают предприятиям улучшить свою деятельность. Если вы уже действуете честно и с намерением делать все правильно, вам нечего бояться одитинга.

Что значит пройти аудит ?Аудит не означает, что вы автоматически подозреваете в правонарушении.Это не значит, что вы сделали что-то, что привело к проверке. При любом виде аудита у вас есть возможность узнать больше о правилах и нормах, которым вы можете подчиняться.

Зачем бизнесу нужен аудит? Небольшие компании обычно нуждаются в первом аудите, когда их банк требует его в качестве условия для получения кредита. Поставщики или продавцы могут также потребовать аудиторскую финансовую отчетность. Компаниям, которые рассматривают возможность выхода на биржу, потребуется аудит, если они хотят привлечь инвесторов.Если вы хотите продать свой бизнес, проведение аудита может помочь вам получить более высокую оценку, потому что система финансов и бухгалтерского учета будет считаться более надежной.

Компаниям, которые рассматривают возможность выхода на биржу, потребуется аудит, если они хотят привлечь инвесторов.Если вы хотите продать свой бизнес, проведение аудита может помочь вам получить более высокую оценку, потому что система финансов и бухгалтерского учета будет считаться более надежной.

Публично торгуемые компании подчиняются дополнительным требованиям к отчетности и раскрытию информации Комиссии по ценным бумагам и биржам США ( SEC ). Они обязаны проходить ежегодный аудит, и они должны включать свои проверенные финансовые результаты и аудиторский отчет в годовой отчет , который они подают в SEC .С тех пор, как в 2002 году был принят закон Сарбейнса-Оксли, публичных компаний также обязаны проводить ежегодный аудит внутреннего контроля.

Кто может проводить аудит? Здесь, в США, по закону только сертифицированные бухгалтеры ( CPA s) могут проводить аудит. Они должны быть независимыми от организации, что означает, что они не могут иметь никаких финансовых, трудовых или имущественных интересов в этой организации. Независимые аудиторы могут давать клиентам советы о способах улучшения их процессов или бизнеса, но они не могут быть теми, кто их применяет.Это означало бы, что они будут одитировать свою собственную работу, а это большой запрет. Аудиторы также должны придерживаться общепринятых стандартов аудита , отдельного набора стандартов, созданного Американским институтом сертифицированных бухгалтеров.

Независимые аудиторы могут давать клиентам советы о способах улучшения их процессов или бизнеса, но они не могут быть теми, кто их применяет.Это означало бы, что они будут одитировать свою собственную работу, а это большой запрет. Аудиторы также должны придерживаться общепринятых стандартов аудита , отдельного набора стандартов, созданного Американским институтом сертифицированных бухгалтеров.

Хотя аудиторов нанимает и оплачивает компания, которую они проверяют, что само по себе является конфликтом интересов, они служат общественным интересам. Если это публичная компания, они служат инвесторам и помогают обеспечить целостность наших рынков.

Каковы общепринятые принципы бухгалтерского учета?

Помимо проверки того, что организация правильно регистрирует денежные операции, поступающие и исходящие из бухгалтерских книг компании, аудиторы также проверяют соблюдение компанией соответствующих стандартов бухгалтерского учета . В США это означает соблюдение общепринятых принципов бухгалтерского учета или GAAP. За пределами США многие страны следуют Международным стандартам финансовой отчетности ( МСФО ).С 2002 года предпринимались давние попытки сблизить ОПБУ и МСФО , но этого еще не произошло.

За пределами США многие страны следуют Международным стандартам финансовой отчетности ( МСФО ).С 2002 года предпринимались давние попытки сблизить ОПБУ и МСФО , но этого еще не произошло.

Цель стандартизированных принципов бухгалтерского учета — упростить сравнение финансовых показателей компаний и отраслей. Повышает прозрачность финансовой отчетности . Когда все работают по одному и тому же набору правил, инвесторам и заинтересованным сторонам легче понимать финансовую отчетность компании и принимать решения на их основе.

Настоящие принципы содержат указания по порядку учета различных типов операций и о том, как должны быть представлены различные элементы финансовой отчетности. Например, недавний стандарт FASB по признанию выручки, ASC 606, заменил набор отраслевых правил стандартным набором правил, применимых ко всем компаниям.

Что такое процесс аудита ? Аудит начинается, когда организация подписывает письмо-соглашение от своей аудиторской фирмы. Письма-обязательства похожи на контракты: они разъясняют, на что согласилась каждая сторона, и могут также включать договоренности о вознаграждении.

Письма-обязательства похожи на контракты: они разъясняют, на что согласилась каждая сторона, и могут также включать договоренности о вознаграждении.

Первый этап аудита начинается с планирования. Аудиторы исследуют компанию и удостоверяются, что они понимают все правила, положения или области особого риска, применимые к конкретной отрасли. Они также выполняют различные аналитические процедуры для выявления областей с дополнительным риском и явными аномалиями в числах. Они также совместно с клиентом разрабатывают график выполнения работы.

Оценка рисков — большая часть этапа планирования. Аудиторы хотят избежать неправильного вывода о финансовом положении компании , , и они не хотят пропустить существенное искажение . Оценка риска также помогает аудиторам определить подходящую методологию для конкретного аудита.

Следующий этап — полевые работы, которые могут длиться от одного дня до нескольких месяцев, в зависимости от сложности организации. Аудиторская фирма направляет команду, которая проводит время в организации. Находясь на месте, аудиторская группа проверит, что выверки банковских счетов и были выполнены и связаны ли они с главной бухгалтерской книгой компании. Они могут изучить документацию для выборки транзакций, чтобы убедиться, что они были зарегистрированы правильно и точно. Они получают доказательства от третьих лиц, таких как банки, поставщики, юрисконсульт и другие стороны, с которыми компания имеет финансовые отношения, чтобы гарантировать, что компания правильно зафиксировала свои права и обязанности.Они проверяют, что остатки на счетах и указаны правильно.

Аудиторская фирма направляет команду, которая проводит время в организации. Находясь на месте, аудиторская группа проверит, что выверки банковских счетов и были выполнены и связаны ли они с главной бухгалтерской книгой компании. Они могут изучить документацию для выборки транзакций, чтобы убедиться, что они были зарегистрированы правильно и точно. Они получают доказательства от третьих лиц, таких как банки, поставщики, юрисконсульт и другие стороны, с которыми компания имеет финансовые отношения, чтобы гарантировать, что компания правильно зафиксировала свои права и обязанности.Они проверяют, что остатки на счетах и указаны правильно.

Ссудные документы, договоры с клиентами и учетная политика руководства также могут быть изучены. Аудиторы также будут проверять сноски и раскрытия, чтобы убедиться, что информация верна и соответствует стандартам бухгалтерского учета . Они могут выполнить аналитические процедуры , чтобы убедиться, что взаимосвязи между различными статьями в финансовой отчетности имеют смысл. Они также проверит правильность выполнения расчетов начислений и других корректировок GAAP.

Они также проверит правильность выполнения расчетов начислений и других корректировок GAAP.

Находясь на месте, они также будут разговаривать с контролером компании, финансовым директором и другим бухгалтерским персоналом, а также с другими сотрудниками компании, чтобы понять, как ведется учет и как работает бизнес. Если в компании есть комитет по аудиту , аудиторы также будут часто обсуждать с членами. Все это время команда будет слушать, наблюдать и оценивать, отражает ли все, что они видят в книгах, реальность.

Еще до пандемии COVID-19 и последовавшей за ней изоляции многие аудиторские фирмы использовали технологии для выполнения некоторых или всех своих аудиторских процедур удаленно.Аудиторские фирмы даже используют технологии, использующие искусственный интеллект для выявления транзакций, требующих более тщательного изучения.

После завершения полевых работ команда вернется в офис для подведения итогов. Рабочие документы будут подвергнуты окончательному подробному рассмотрению. Любые оставшиеся вопросы или нерешенные вопросы, которые не удалось решить во время работы на местах, будут рассмотрены. Аудиторы проведут общий анализ и оценку, чтобы составить соответствующее мнение.

Любые оставшиеся вопросы или нерешенные вопросы, которые не удалось решить во время работы на местах, будут рассмотрены. Аудиторы проведут общий анализ и оценку, чтобы составить соответствующее мнение.

Последним этапом аудита является предоставление комплекта проаудированной финансовой отчетности, которая включает аудиторский отчет .Ключевым элементом отчета является аудиторское заключение . Возможны четыре типа аудиторских заключений :

- Заключение без оговорок: это также называется «чистым отчетом» и означает, что аудиторы удовлетворены бухгалтерским учетом и операциями компании и не обнаружили никаких существенных проблем.

- Мнение с оговоркой: этот тип отчета указывает на то, что аудиторы обнаружили проблемы в каком-либо типе операции или области и не уверены в правильности бухгалтерского учета для этой конкретной области.В отчете указаны проблемные области и проблемы.

- Отказ от выражения мнения: В данной ситуации аудиторы не смогли получить достаточно доказательств, чтобы определить, достоверно ли представлена финансовая отчетность.

Это может произойти, если руководство не будет сотрудничать в предоставлении доступа к информации, запрашиваемой аудиторами, или из-за того, что объяснения, полученные аудиторами от руководства, не имеют смысла.

Это может произойти, если руководство не будет сотрудничать в предоставлении доступа к информации, запрашиваемой аудиторами, или из-за того, что объяснения, полученные аудиторами от руководства, не имеют смысла. - Отрицательное мнение: такое мнение означает, что аудиторы видели доказательства существенных искажений или мошенничества, или, возможно, и того, и другого.Такое мнение — большой тревожный сигнал для инвесторов и заинтересованных сторон.

Аудиторы также обычно назначают выездную конференцию с руководством и комитетом по аудиту , если он есть в компании. На этой встрече они обсудят отчет и все обнаруженные ими проблемы. Это также возможность для руководства получить от аудиторской группы информацию о том, как они могут улучшить свой бизнес.

Технология упрощает аудиты Поколение назад аудит проводился карандашом и бумагой.Хотя некоторые аудиторы сегодня все еще воспроизводят в электронном формате то, что они делали с бумагой, растет число дальновидных аудиторских фирм, которые используют технологии, чтобы сделать аудиты более эффективными и содержательными.

И если бы вы обратили внимание на то, что я сказал о том, что аудиторы запрашивают документацию, просто подумайте, насколько легче было бы провести аудит, если бы у них был простой способ доступа к ней, и чтобы они не заставляли вашу бухгалтерскую команду постоянно копаться до счетов и контрактов.

С FloQast Close вы всегда готовы к аудиту. Все ваши сверки увязаны, и все ваши рабочие документы полны и прямо здесь. Предоставляя вашим аудиторам ограниченный доступ к FloQast, они могут найти все, что им нужно, сэкономив драгоценное время и нервы. Это означает более продуктивный и качественный аудит, меньшую плату за аудит и лучшие отношения с вашим аудитором. И все это делает аудит менее похожим на проверку корневого канала, а скорее на настройку бизнеса.

Финансовый аудит

Значение и определение финансового аудита

Финансовый аудит — это бухгалтерский процесс, применяемый в бизнесе.Этот процесс включает использование отдельного органа для оценки финансовых операций и отчетов предприятия. Конечная цель финансового аудита — представить точную сумму бизнес-операций компании. Кроме того, это гарантирует, что отчеты, представленные общественности и акционерам, являются точными и обоснованными. Результаты финансового аудита полезны для банков, акционеров и всех, кто интересуется компанией.

Конечная цель финансового аудита — представить точную сумму бизнес-операций компании. Кроме того, это гарантирует, что отчеты, представленные общественности и акционерам, являются точными и обоснованными. Результаты финансового аудита полезны для банков, акционеров и всех, кто интересуется компанией.

Основные процедуры финансового аудита

Как правило, в процессе финансового аудита выделяются четыре основных этапа.Эти этапы включают планирование аудита, определение работы внутреннего контроля, тестирование важных утверждений о данных и оценку соответствия, а также составление отчетов об оценках.

Эти этапы объяснены ниже для справки:

Процесс финансового аудита начинается с плана, который включает метод сбора данных для формирования мнения о финансовом состоянии организации или компании. Планируется собрать образец, отражающий момент времени в жизни компании или организации.Затем просматриваются финансовые операции и документы.

Примечательно, что образец должен демонстрировать соответствие GAAP.

Следующий шаг включает рассмотрение внутреннего контроля. Аудитор требует информации, внимательно изучает записи и наблюдает за финансовыми процедурами в действии. Без этих шагов аудитор не может дать отчет о финансовом состоянии организации.

Тестирование подразумевает проверку того, работает ли внутренний контроль.Аудитор запрашивает дополнительную информацию, возвращается в компанию для дополнительных проверок и наблюдает за тем, как выполняются финансовые процедуры. Если доказательства демонстрируют соответствие GAAP, аудитор определяет, что компания успешно обнаруживает и предотвращает ошибки.

Последний этап финансового аудита включает в себя заключение о том, насколько компания соблюдает стандарты бухгалтерского учета. Аудит от CPA дает организации безоговорочное одобрение, квалифицированное одобрение, отказ от ответственности или отрицательный результат.Безоговорочное одобрение считается лучшим результатом, а отрицательный результат — худшим результатом.

Определение аудита

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые записи достоверно и точно отражают операции, которые, по их утверждению, представляют.Аудит может проводиться внутри организации сотрудниками организации или сторонней фирмой сертифицированного общественного бухгалтера (CPA).

Ключевые выводы

- Существует три основных типа аудита: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешний аудит обычно проводится сертифицированными государственными бухгалтерскими организациями (CPA) и приводит к заключению аудиторского заключения, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское мнение означает, что аудитор не выявил каких-либо существенных искажений в результате проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудита

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Кредиторы часто требуют ежегодно получать результаты внешнего аудита в рамках своих долговых обязательств.Для некоторых компаний аудит является юридическим требованием из-за убедительных стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В результате Закона Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны получить оценку эффективности их внутреннего контроля.

Стандарты внешнего аудита, проводимого в США, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных бухгалтеров (AICPA).Дополнительные правила аудита публично торгуемых компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемых Международными стандартами аудита (ISA), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды проверок

Внешний аудит

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезны для устранения предвзятости при проверке финансового состояния компании.Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое аудиторское мнение дает пользователям финансовой отчетности уверенность в том, что финансовые отчеты являются точными и полными. Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.

Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающей их для выполнения работы.Самая большая разница между внутренним и внешним аудитом — это концепция независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое аудиторское мнение, выраженное в отношении проверяемых элементов (финансов компании, внутреннего контроля или системы), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет предоставляется непосредственно руководству и совету директоров.Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, в отличие от отдельного набора стандартов. Эти типы аудиторов используются, когда организация не имеет внутренних ресурсов для аудита определенных частей своей собственной деятельности.

Результаты внутреннего аудита используются для внесения управленческих изменений и улучшения внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и нормативных актов, а также обеспечение точной и своевременной финансовой отчетности и сбора данных.Он также приносит пользу руководству, выявляя недостатки во внутреннем контроле или финансовой отчетности до ее проверки внешними аудиторами.

Аудит Службы внутренних доходов (IRS)

Налоговая служба (IRS) также регулярно проводит аудиты для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет лицо или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика.Однако выбор для аудита не обязательно свидетельствует о правонарушении.

Выбор аудита IRS обычно производится по случайным статистическим формулам, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для аудита, если у него есть деловые отношения с другим лицом или компанией, у которых в ходе аудита были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, принятое налогоплательщиком, или изменение, с которым налогоплательщик не согласен.Если изменение будет принято, у налогоплательщика могут возникнуть дополнительные налоги или штрафы. Если налогоплательщик не согласен, необходимо выполнить процедуру, которая может включать посредничество или апелляцию.

Аудит финансовой отчетности — определение, цель, пример

Что такое аудит финансовой отчетности?

Аудит финансовой отчетности — это объективный документ или отчет, который показывает беспристрастность финансовой отчетности и связанных с ней раскрытий. Это проверка финансовой отчетности компании объективным аудитором.

Когда компания сообщает о своем финансовом положении и общих операциях, аудит финансовой отчетности повышает доверие к ее заявлению.

Все публичные компании должны ежегодно подавать аудированные отчеты. Предоставление этой информации позволяет кредиторам получить доступ к соответствующим данным и, в свою очередь, к обоснованию для ссуды. Кроме того, если компании требуется значительный кредит, поставщики ожидают увидеть необходимый финансовый отчет, прошедший аудит.

При проведении аудита финансовой отчетности необходимо предпринять определенные шаги для обеспечения успешного аудита.

- Оценка рисков: аудитор будет понимать бизнес и то, как он работает, и будет использовать эту информацию для оценки любых рисков, которые могут повлиять на финансовую отчетность.

- Тестирование внутреннего контроля: насколько эффективна компания в таких областях, как правильная авторизация, защита активов и разделение обязанностей. Аудитор может протестировать выборку различных транзакций, чтобы определить, выполняется ли один из этих аспектов.Тестирование этих средств контроля позволяет аудитору впоследствии сократить некоторые из своих процедур. Если после тестирования будет установлено, что существующие «средства контроля» неэффективны, аудитор будет использовать другие способы проверки финансовой отчетности.

- Процедуры по существу: запускается ряд процедур, включая:

- Проверка инвентаризации

- Проверка процедур отправки и получения

- Анализируйте задолженность и доходы и просматривайте договоры аренды и сделки.

Как правило, аудит финансовой отчетности является самым дорогостоящим. Это связано с дорогостоящим характером проведения такого аудита, компании могут понизить статус до «проверки», но только если это приемлемо для тех, кто получает отчет.

Необходимость строгих правил

Аудит финансовой отчетности обходится государственным компаниям дорого. Это потому, что аудиторы должны соблюдать более строгие стандарты аудита.

Эти более строгие стандарты разработаны Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB).Эта некоммерческая организация наблюдает за аудитами всех публичных компаний. Он контролирует квалификацию бухгалтерских фирм, проводящих государственные аудиты.

Эта организация была создана в 2002 году в рамках Закона Сарбейнса-Оксли (закон, направленный на повышение качества финансовой отчетности публичных компаний) в ответ на серию крупных мошенничеств в публичных компаниях, таких как Worldcom и Enron.

Из-за положений Закона становиться публичной компанией становится все труднее.Число таких организаций сократилось, особенно тех, которые работают в меньшем масштабе, поскольку они не могут позволить себе дорогостоящие аудиты. Разумеется, требование к руководству установить «внутренний контроль и отчитываться об их объеме и точности, в то время как аудиторы компании должны подтвердить надежность этого контроля» — раздел 404 Закона.

Проверка достоверности и цель аудита финансовой отчетности