Нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться льготы, основания и порядок их применения (пункт 3 статьи 410 НК РФ).

Льготы, установленные статьями 2 и 3 Закона города Москвы от 17.12.2014 № 62.

Особенности регионального законодательства

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

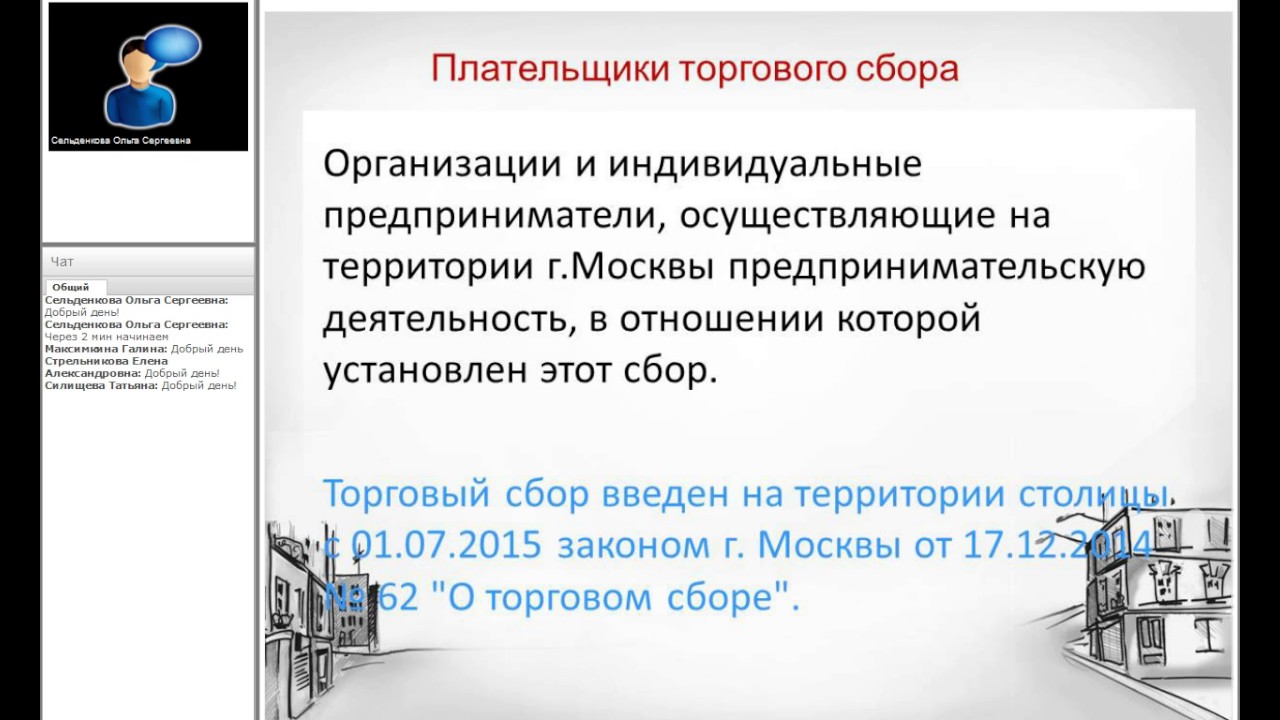

В соответствии с главой 33 «Торговый сбор» Налогового кодекса Российской Федерации и статьей 1 Закона города Москвы от 17.12.2014 № 62 «О торговом сборе» (далее — Закон города Москвы № 62) с 1 июля 2015 года на территории города Москвы предусмотрено введение торгового сбора.

Уплата сбора производится не позднее 25-го числа месяца, следующего за периодом обложения, т.е. квартала (пункт 2 статьи 417 НК РФ).

Коды бюджетной классификации по Торговому сбору, действующие в городе Москве

Код бюджетной классификации | |

Торговый сбор, уплачиваемый на территориях городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 05010 02 1000 110 |

Торговый сбор, уплачиваемый на территориях городов федерального значения (пени по соответствующему платежу) | 182 1 05 05010 02 2100 110 |

Торговый сбор, уплачиваемый на территориях городов федерального значения (проценты по соответствующему платежу) | 182 1 05 05010 02 2200 110 |

Торговый сбор, уплачиваемый на территориях городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 05010 02 3000 110 |

Торговый сбор, уплачиваемый на территориях городов федерального значения (прочие поступления)* | 182 1 05 05010 02 4000 110 |

Торговый сбор, уплачиваемый на территориях городов федерального значения (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | 182 1 05 05010 02 5000 110 |

Торговый сбор является местным платежом и устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся розничной, мелкооптовой и оптовой торговлей товарами через объекты движимого или недвижимого имущества (далее — объект осуществления торговли) (статьи 411, 412 НК РФ главы 33 НК РФ)..jpg)

К объектам осуществления торговли относятся здания, сооружения, помещения, стационарные и нестационарные торговые объекты и торговые точки, а также объекты недвижимого имущества, используемые управляющими рынками компаниями в деятельности по организации розничных рынков (статья 413 НК РФ).

На основании пункта 2 статьи 411 НК РФ от торгового сбора полностью освобождаются индивидуальные предприниматели на патентной системе и налогоплательщики, уплачивающие единый сельскохозяйственный налог.

Датой возникновения объекта обложения сбором является дата начала использования указанного имущества для торговой деятельности, а датой прекращения объекта обложения сбором — дата прекращения использования такого имущества для торговой деятельности (пункт 2 статьи 412 НК РФ).

Согласно статье 414 НК РФ торговый сбор является обязательным ежеквартальным платежом и подлежит уплате, даже если объект осуществления торговли использовался хотя бы один раз в квартал.

В соответствии со статьей 417 НК РФ сумма сбора определяется плательщиком самостоятельно (за исключением случая, когда плательщик не представил уведомление) для каждого объекта обложения сбором, начиная с квартала, в котором возник объект обложения сбором, как произведение ставки сбора в отношении соответствующего вида предпринимательской деятельности и фактического значения физического показателя по соответствующему объекту осуществления торговли.

Статьями 2 и 3 Закона города Москвы № 62 установлены налоговые ставки и предусмотрены льготы, а именно:

1. Освобождается от обложения торговым сбором использование объектов движимого или недвижимого имущества для осуществления следующих видов торговой деятельности:

1) розничная торговля, осуществляемая с использованием торговых (вендинговых) автоматов;

2) торговля на ярмарках выходного дня, специализированных ярмарках и региональных ярмарках;

3) торговля через объекты стационарной и нестационарной торговой сети, расположенные на территории розничных рынков;

5) торговля, осуществляемая на территории имущественного комплекса управляющей организации агропродовольственного кластера;

6) торговля в кинотеатрах, театрах, музеях, планетариях, цирках, осуществляемая организациями и индивидуальными предпринимателями, если по итогам периода обложения доля их доходов от продажи билетов на показ фильмов в кинотеатрах, на спектакли и другие представления в театрах и цирках, а также от продажи билетов в музеи и планетарии в общем объеме доходов составила не менее 50 процентов;

7) торговля, осуществляемая через объекты нестационарной торговой сети со специализацией «Печать», размещенные в соответствии с порядком, утвержденным Правительством Москвы.

2. Освобождаются от уплаты торгового сбора:

1) организации федеральной почтовой связи;

2) автономные, бюджетные и казенные учреждения;

3) религиозные организации в отношении торговли, осуществляемой в культовых зданиях и сооружениях и на относящихся к ним земельных участках.

3. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора в отношении торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торгового зала, объекты нестационарной торговой сети или объекты стационарной торговой сети с залом (залами) площадью менее 100 кв. метров, при одновременном соблюдении следующих условий:

1) основной вид деятельности, указанный при государственной регистрации юридического лица или индивидуального предпринимателя, относится к предоставлению услуг парикмахерскими и салонами красоты, услуг стирки, химической чистки и окрашивания текстильных и меховых изделий, по ремонту одежды и текстильных изделий бытового назначения, по ремонту обуви и прочих изделий из кожи, по ремонту часов и ювелирных изделий, по изготовлению и ремонту металлической галантереи и ключей;

2) площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10 процентов общей площади объекта, указанного в абзаце первом настоящей части и используемого для осуществления деятельности, указанной в пункте 1 настоящей части.

4. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора в отношении торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торгового зала, объекты нестационарной торговой сети или объекты стационарной торговой сети с залом (залами), при одновременном соблюдении следующих условий:

1) основной вид деятельности, указанный при государственной регистрации юридического лица или индивидуального предпринимателя, относится к розничной торговле книгами, розничной торговле газетами и журналами, розничной торговле букинистическими книгами;

2) по итогам периода обложения доля доходов плательщика торгового сбора нарастающим итогом с начала календарного года от продажи книг, газет и журналов в общем объеме доходов составила не менее 60 процентов;

3) площадь, занятая оборудованием, предназначенным для выкладки и демонстрации книг, газет и журналов, составляет не менее 60 процентов общей площади объекта, указанного в абзаце первом настоящей части и используемого для осуществления деятельности, указанной в пункте 1 настоящей части;

4) все наличные денежные расчеты и (или) расчеты с использованием платежных карт на объектах, указанных в абзаце первом настоящей части, осуществляются организациями и индивидуальными предпринимателями исключительно с использованием контрольно-кассовой техники, обеспечивающей возможность передачи фискальных документов оператору фискальных данных.

В соответствии с положениями статьи 416 НК РФ организации и индивидуальные предприниматели, которые ведут торговую деятельность, должны будут вставать на учет в налоговой инспекции как плательщики торгового сбора.

При этом плательщик сбора обязан уведомить налоговый орган о каждом изменении показателей объекта осуществления торговли, которое влечет за собой изменение суммы сбора, не позднее пяти дней со дня соответствующего изменения.

Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляется на основании соответствующего уведомления плательщика сбора, либо на основании информации, представленной уполномоченным органом в налоговый орган (статья 416 НК РФ).

На орган исполнительной власти города Москвы, выполняющий функции по разработке и реализации экономической и налоговой политики возлагаются полномочия по сбору, обработке и передаче налоговым органам сведений об объектах обложения торговым сбором, а также по контролю за полнотой и достоверностью информации об объектах обложения торговым сбором.

Отмена акта ДЭПИР Москвы (акт о выявлении нового объекта обложения торговым сбором)!

Статьей 2 Закона о торговом сборе, в том числе, установлена ставка торгового сбора для торговли через объекты стационарной торговой сети с торговыми залами.

В соответствии с положениями пункта 4 статьи 413 Налогового кодекса Российской Федерации, в целях главы 33 «Торговый сбор» Кодекса, в том числе, используются следующие понятия:

1)объект осуществления торговли в отношении видов торговли, указанных в пункте 2 статьи 413 Кодекса, — здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщиком осуществляется вид деятельности, в отношении которого установлен сбор;

2)торговля — вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады.

При этом, согласно пункту 1.5.2. Порядка, к объектам стационарной торговой сети, имеющим торговые залы, относятся объекты, расположенные в многоквартирных домах или нежилых зданиях (строениях, сооружениях) нежилые помещения, используемые одной или несколькими организациями и (или) индивидуальными предпринимателями для продажи товаров и прохода покупателей и оснащенные оборудованием, предназначенным для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов.

Таким образом, организации, ведущие торговлю, являются плательщиками торгового сбора только в случае использования объектов движимого или недвижимого имущества (объекта осуществления торговли), находящегося на территории города Москва, и при установлении ставки торгового сбора в отношении этого вида деятельности.

Понятие «торгового объекта» для целей торгового сбора прямо в налоговом законодательстве не определено.

В соответствии со статьей 11 НК РФ в данном случае подлежат применению нормы отраслевого законодательства.

Адвокат предлагает ИП и коммерческим организациям обращаться по вопросу отмены актов о выявлении нового объекта обложения торговым сбором вынесенных Департаментом экономической политики и развития города Москвы (ОГРН 1027739830161, 125032, г. Москва, ул. Тверская, д. 13) и отмены решений Межведомственной комиссии по рассмотрению вопросов налогообложения в г. Москве при Правительстве Москвы.

Как обжаловать внесение в списки плательщиков торгового сбора?

Как это все обжаловать. От Департамента особой расторопности не удается добиться, а тем временем налоговая практически блокирует деятельность организации (мы малый бизнес и оборот небольшой).

Алексей Тихонов

Алексей, к сожалению, ситуация такова, что обжалование вряд ли будет удачным. Вы потеряете время, за это время торговый сбор будет начисляться. В письме в ДЭПР Вы написали про ценники и стоимость работ. Они наверняка фотографировали работы с ценниками. Это всё будет использовано не в вашу пользу

Это всё будет использовано не в вашу пользу

Я сталкивалась с этим довольно плотно, ещё когда судебной практики не было и было неясно, каков порядок обжалования. Иск надо подавать к ДЭПРу, в арбитражный суд. Налогоплательщикам ДЭПР даёт отписки. А в суде очень грамотно отстаивает свою позицию, предоставляет возражения, фототаблицы.

Судебная практика уже есть. Но в пользу ДЭПРа.

Например, организация, которая занимается установкой окон, и заключает договоры подряда, тоже признана плательщиком торгового сбора. Обжалование было вплоть до ВС РФ, отказали

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ОПРЕДЕЛЕНИЕ

от 16 октября 2017 г. N 305-КГ17-15062В кассационной жалобе ООО «Хамелеон» отмечает, что вопреки выводам судов торговую деятельность не осуществляет. Общество является непосредственным изготовителем реализуемой продукции и в процессе ее реализации с потребителями заключает договоры подряда, которые включают не только создание продукции по индивидуальным размерам, но и ее монтаж по месту нахождения заказчика. В этой связи позицию судов, которые квалифицируют такие отношения как куплю-продажу, общество считает неправомерной. Общество также считает, что у судов отсутствовали основания считать, что заключаемыми им договорами подряда прикрываются фактические смешанные сделки с элементами купли-продажи.

…

Согласно части 1 статьи 413 Налогового кодекса Российской Федерации сбор устанавливается в отношении осуществления торговой деятельности на объектах осуществления торговли. Части 2, 4 указанной статьи раскрывают, что в целях главы 33 Налогового кодекса Российской Федерации понимается под торговой деятельностью, торговлей, объектами осуществления торговли. Так, торговлей признается вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады.Из этого определения следует, чтов целях обложения торговым сбором торговая деятельность, если она происходит на объекте осуществления торговли, правоотношениями в рамках договоров купли-продажи не ограничивается и может включать иные отношения, конечным итогом которых является реализация товаров.

Поэтому я бы предложила рассмотреть другой вариант — сняться с учета в качестве плательщика торгового сбора. Для этого надо подать ТС -1 («задним числом») и ТС-2 декабрем. Тогда торговый сбор прекратят начислять с 1 января 2018 года. Можете и ТС-2 попробовать подать «задним числом», если работы с ценниками были ранее убраны, чтобы сократить период начисления торгового сбора. Практики по этому поводу нет, можно попробовать. Учитывайте, что Вы в ТЦ, проверять будут. Поэтому наличие ценников вызовет претензии

Формы ТС-1 и ТС-2 утверждены Приказом ФНС России от 22.06.2015 N ММВ-7-14/249@

«Об утверждении форм и форматов уведомлений о постановке на учет, снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор, а также порядка заполнения этих форм»

В Москве введен торговый сбор

Фото: Фотобанк «БМ»

Автор: Анна Куликова

С 1 июля 2015 года на территории Москвы вводится торговый сбор, и владельцы торговых объектов обязаны подать уведомление плательщика торгового сбора в налоговые органы. Президиум Правительства Москвы утвердил порядок сбора и обработки информации о торговых объектах. Будет создана единая Межведомственная комиссия, которая займется обращениями организаций и ИП по этим вопросам. В состав Комиссии войдут представители органов власти Правительства Москвы, Управления Федеральной налоговой службы по городу Москве и Росреестра.

Соответствующие проекты постановлений на заседании президиума представил министр Правительства Москвы, руководитель Департамента экономической политики и развития города Максим Решетников.

Важно отметить, что плательщики уменьшают сумму уплачиваемых налогов (налог на прибыль, НДФЛ, налог по упрощенной системе налогообложения) на сумму торгового сбора только в случае, если они подали в налоговые органы уведомление плательщика торгового сбора.

Форма уведомления размещена на сайтах ФНС России

и Департамента экономической политики и развития Москвы.

В соответствии с Налоговым кодексом РФ и законом города Москвы «О торговом сборе» полномочия по контролю за полнотой и достоверностью информации, предоставленной плательщиками торгового сбора, закреплены за Департаментом экономической политики и развития столицы.

По результатам проведенного Департаментом сбора и анализа информации, на официальном сайте ведомства

будет публиковаться список вновь выявленных объектов, по которым уведомления в налоговые органы не были поданы (либо были указаны недостоверные сведения). Физические и юридические лица, ведущие деятельность на объекте, включенном в данный список, будут вправе в течение 20 дней после публикации информации об объекте, обратиться в Департамент с целью обжалования данного решения.

Подробную информацию о торговом сборе, порядке поставки на учет в качестве плательщика сбора и уплаты торгового сбора, а также ответы на часто задаваемые вопросы можно узнать здесь.

Торговый сбор. В чем разница между стационарными и нестационарным объектами торговли?

Как известно, с 1 июля 2015 года в Москве был введен торговый сбор. Его плательщиками признаются организации и ИП, которые осуществляют свои виды предпринимательской деятельности через объекты стационарной и нестационарной торговой сети.

Однако, заглянув в главу 33 «Торговый сбор» Налогового кодекса мы не найдем ответ на вопрос, что считать такими объектами. С помощью НК РФ определить это невозможно. Не поможет разобраться в этом вопросе и Закон города Москвы от 17 декабря 2014 года «О торговом сборе» — в котором прописано кто и с чего платит этот сбор, и каким образом он рассчитывается.

В связи с этим у многих предпринимателей до сих пор возникают вопросы, что считать стационарным, а что нестационарным объектом торговли. Помочь разобраться в этом призвано постановление правительства Москвы от 30 июня 2015 года № 401-ПП «О порядке сбора, обработки и передачи налоговым органам сведений об объектах обложения торговым сбором».

Разработал постановление № 401-ПП Департамент экономической политики и развития города Москвы. Именно эта структура контролирует в столице всю полноту и достоверность информации об объектах обложения торговым сбором.

В сентябре Департамент разместил на своем сайте информацию с разъяснениями, что считать стационарными и нестационарными объектами. Какие моменты нужно учитывать предпринимателям, чтобы у них не возникло споров с налоговой инспекцией?

Во-первых, месторасположение. Стационарные объекты всегда находятся в многоквартирных домах и нежилых зданиях, а нестационарные — это, по сути, временные постройки типа, например, киоски, а также развозная или разносная розничная торговля. Во-вторых, для первого вида деятельности имеет значение, где и как происходит продажа товаров — в торговом зале со специально оснащенным оборудованием для его демонстрации.

С практической точки зрения разъяснения крайне важны, так как сумма сбора рассчитывается предпринимателем самостоятельно, исходя из характеристик его объекта. Например, для магазинов с торговым залом, в зависимости от его площади и от местонахождения, а для нестационарных и стационарных объектов без торгового зала — учитывая только расположение. Почувствуйте, как говорится, разницу. Если предприниматель знает, к какому виду относится его площадь, то это позволит ему корректно рассчитать торговый сбор, и соответственно, верно вычесть данную сумму в дальнейшем при расчете налога на прибыль, НДФЛ, УСН.

Отмечу, что Департамент экономической политики и развития города Москвы подготовил и разместил на своем сайте в формате вопрос-ответ удобный справочный материал по торговому сбору. Этот платеж взимается в настоящее время только на территории Москвы и четкого сформированного опыта работы и практических навыков по нему у предпринимателей крайне мало. По этой причине все разъяснения профильного Департамента могут быть хорошим подспорьем в этом вопросе.

Этот платеж взимается в настоящее время только на территории Москвы и четкого сформированного опыта работы и практических навыков по нему у предпринимателей крайне мало. По этой причине все разъяснения профильного Департамента могут быть хорошим подспорьем в этом вопросе.

У Владимира Федорова забирают землю под строительство пристроя к школе в Якутске

У Владимира Федорова забирают землю под строительство пристроя к школе в Якутске. Фото: пресс-служба ведомства

14 апреля состоялась встреча родительского комитета НПСОШ № 2 и представителей администрации города Якутска. Собравшиеся обсудили планы по строительству дополнительного здания или пристроя на земельном участке, расположенном возле основного корпуса школы, сообщили ИА YakutiaMedia в пресс-службе мэрии.

Напомним, Национальной политехнической школе № 2 города Якутска выделили земельный участок под будущее строительство нового учебного корпуса. Министерство имущественных и земельных отношений республики 17 марта выпустило распоряжение о предоставлении права постоянного (бессрочного) пользования земельным участком на 1051 кв. метр.

Родительский комитет школы № 2 обратился в администрацию города с заявлением о том, что согласно нормативам для строительства полноценного учебного корпуса данного земельного участка недостаточно. Департамент имущественных и земельных отношений рассматривает возможность присоединения соседних участков для расширения территории под строительство социального объекта — нового корпуса школы.

По информации управления муниципального контроля, согласно проведенным актам обследования, на соседних земельных участках сейчас расположена часть пятиэтажного объекта, используемого под торговый центр, а также киоски.

Предпринимателю, который является арендатором земельного участка, департамент имущественных и земельных отношений направил уведомление о досрочном расторжении договора аренды участка общей площадью 9 тысяч кв. метров в связи с нецелевым использованием земельного участка, размещением киосков индивидуальных предпринимателей.

метров в связи с нецелевым использованием земельного участка, размещением киосков индивидуальных предпринимателей.

«Заявление родительского комитета школы нами рассмотрено. На земельный участок, расположенный за зданием торгово-выставочного комплекса «Сахаэкспоцентр», заключен договор аренды муниципальной собственности с предпринимателем до 2029 года. В данное время правовой департамент подал иск о расторжении договора аренды в судебном порядке для отчуждения данного земельного участка, в связи с нецелевым использованием», — сообщила представитель департамента градостроительства и транспортной инфраструктуры.

В случае удовлетворения иска окружной администрации будет произведено размежевание участков с образованием нового участка под строительство объекта образования.

О Департаменте

- Сайт Администрации г.о. Самара

- Структура власти

- Департаменты и управления

- Департамент экономического развития, инвестиций и торговли

- О Департаменте

Основные задачи Департамента

1. Реализация единой экономической и инвестиционной политики на территории городского округа Самара.

2. Осуществление контроля в сфере закупок товаров, работ, услуг для обеспечения муниципальных нужд в пределах компетенции Департамента.

3. Анализ и прогнозирование социально-экономического развития городского округа Самара, формирование приоритетных направлений экономической политики.

4. Анализ и прогнозирование инвестиционной деятельности на территории городского округа Самара.

5. Мониторинг и планирование экономической деятельности муниципальных предприятий городского округа Самара.

6. Анализ и участие в планировании мероприятий, направленных на повышение экономического потенциала городского округа Самара.

7. Реализация государственной политики в области мобилизационной подготовки экономики городского округа Самара, формирование мобилизационного плана экономики городского округа Самара.

8. Развитие инвестиционной деятельности путем привлечения инвестиций для реализации социально-значимых проектов на территории городского округа Самара.

9. Реализация проектов, основанных на принципах муниципально-частного партнерства.

10. Сопровождение инвестиционных проектов, реализуемых Департаментом.

11. Реализация единой политики в сферах промышленности, предпринимательства, туризма, потребительского рынка товаров и услуг (общественного питания, торговли и бытового обслуживания) на территории городского округа Самара.

12. Создание благоприятных условий для промышленной деятельности в городском округе Самара.

13. Создание условий и реализация мер, обеспечивающих поддержку малого и среднего предпринимательства на территории городского округа Самара.

14. Создание условий для обеспечения населения товарами, услугами общественного питания и бытового обслуживания.

15. Развитие межрегиональных связей с целью привлечения продовольственных ресурсов в торговую сеть городского округа Самара для удовлетворения потребностей населения в товарах и услугах.

16. Создание комплексной системы формирования и развития объектов потребительского рынка товаров и услуг с учетом городской инфраструктуры.

17. Защита прав и интересов потребителей и предупреждение фактов нарушения законодательства о защите прав потребителей на территории городского округа Самара.

18. Разработка и реализация стратегии развития внутреннего и въездного туризма в городском округе Самара.

19. Реализация полномочий органов местного самоуправления по организации ритуальных услуг и содержанию мест захоронения на территории городского округа Самара.

Список документов

наверх Распечатать| С. № | СОДЕРЖАНИЕ | Загрузить |

| 1. | Закон Дели о налоге на добавленную стоимость (DVAT) 2004 г. — Основные особенности | |

| 2. | Некоторые основные концепции для расчета DVAT | |

| 3. | Регистрация в соответствии с Законом о DVAT | |

| 4. | Внесение изменений в регистрационное свидетельство | |

| 5. | Отмена регистрации / отмена регистрации | |

| 6. | Регистрация случайного трейдера | |

| 7. | Ставки налога в соответствии с Законом о DVAT | |

| 8. | Налоговая накладная | |

| 9. | График подачи деклараций (DVAT-16) | |

| 10. | Пересмотренный возврат | |

11. | Возврат | |

| 12. | Специальные сделки | |

| 13. | Удержание налога у источника (TDS) | |

| 14. | Составная схема | |

| 15. | Служба налогоплательщиков | |

| 16. | Отдел обслуживания ключевых клиентов (KCS) | |

| 17. | Особая зона (SZ) | |

18. | Ячейка ЭКСПОРТ-ИМПОРТ (ячейка EXIM) | |

| 19. | Централизованная регистрационная ячейка | |

| 20. | Централизованная ячейка формы | |

| 21. | Записка о Дели (Закон о праве гражданина на предоставление услуг в установленные сроки, 2011 г.) | |

| 22. | Механизм рассмотрения жалоб | |

| 23. | Право на информацию (RTI) | |

24. | Электронный идентификатор | |

| 25. | Номер телефона старших офицеров | |

| 26. | Приложение-I — Список форм DVAT |

| S. No. | Описание | Загрузить |

| 1. | Форма DVAT 01 — Заявление о выборе схемы композиции от зарегистрированного дилера | |

| 2. | Форма DVAT 02 — Заявление о выборе схемы композиции от зарегистрированного дилера во время перехода | |

| 3. | Форма DVAT 03 — Заявление о выходе из системы составления документов | |

4. | Форма DVAT 03A — Уведомление о выходе из схемы составления контрактов в течение года | |

| 5. | Форма DVAT 04 — Заявление на регистрацию в соответствии с Законом Дели о налоге на добавленную стоимость 2004 г. | |

| 6. | Форма DVAT 04A — Заявление на регистрацию случайным трейдером по Delhi Value Закон о добавленном налоге 2004 г. | |

| 7. | Форма DVAT 05 — Уведомление об отклонении заявки на регистрацию | |

| 8. | Форма DVAT 06 — Свидетельство о регистрации в соответствии с Законом Дели о налоге на добавленную стоимость 2004 г. | |

| 9. | Форма DVAT 06A — Свидетельство о регистрации для случайного трейдера под Delhi Value Закон о добавленном налоге 2004 г. | |

10. | Форма DVAT 07 — Заявление о внесении поправок в особенности после регистрации в соответствии с Законом Дели о налоге на добавленную стоимость 2004 г. | |

| 11. | Форма DVAT 08 — Изменение существующей регистрации | |

| 12. | Форма DVAT 09 — Заявление об отмене регистрации в Дели с добавленной стоимостью Закон о налогах 2004 г. | |

| 13. | Форма DVAT 10 — Уведомление о причинах отмены регистрации | |

| 14. | Форма DVAT 11 — Отмена регистрации | |

| 15. | Форма DVAT 12 — Форма для обеспечения безопасности | |

| 16. | Форма DVAT 13 — Заявление о возврате, освобождении или снятии гарантии | |

17. | Форма DVAT 14 — Уведомление о конфискации и недостаточности обеспечения | |

| 18. | Форма DVAT 15 — Порядок изъятия обеспечения | |

| 19. | Форма DVAT 16 — Делиская декларация о налоге на добавленную стоимость | |

| 20. | Форма DVAT 16A — Форма возврата, предоставляемая случайным трейдером | |

| 21. | Форма DVAT 17 — Форма составной налоговой декларации в соответствии с Законом Дели о налоге на добавленную стоимость 2004 г. | |

| 22. | Форма DVAT 18 — Отчет об уплаченных налогах на наличные запасы на 1 апреля 2005 г. | |

| 23. | Форма DVAT 18A — Отчет о запасах в наличии на 1. 4.05, которые не облагались налогом 4.05, которые не облагались налогом | |

| 24. | Форма DVAT 19 — Отчет о торговых запасах и сырье на дату регистрации | |

| 25. | Форма DVAT 20 — Challan для налога на добавленную стоимость в Дели | |

| 26. | Форма DVAT 21 — Форма заявления о возврате налога на добавленную стоимость в Дели | |

| 27. | Форма DVAT 21A — Уведомление о предоставлении обеспечения для предоставления возмещения | |

| 28. | Форма DVAT 22 — Заказ на возврат | |

| 29. | Форма DVAT 22A — Уведомление об удержании возмещения / обеспечения меблировки в соответствии с разделом

39 Закона Дели о налоге на добавленную стоимость 2004 г. | |

| 30. | Форма DVAT 23 — Форма возврата налога на добавленную стоимость в Дели | |

| 31. | Форма DVAT 24 — Уведомление о невыполнении начисления налогов и процентов в соответствии с разделом 32 | |

| 32. | Форма DVAT 24A — Уведомление об оценке штрафа в соответствии с разделом 33 | |

| 33. | Форма DVAT 24B — Уведомление согласно подразделу (2) раздела 74A | |

| 34. | Форма DVAT 25 — Свидетельство о восстановлении | |

| 35. | Форма DVAT 25A — Сертификат для вручения сертификату-должнику в соответствии с разделом 43 (6) | |

36. | Форма DVAT 26 — Продолжение процедуры взыскания | |

| 37. | Форма DVAT 27 — Уведомление о специальном режиме восстановления в соответствии с разделом 46 Дели Закон о налоге на добавленную стоимость 2004 г. | |

| 38. | Форма DVAT 27A — Уведомление о внесении государственных взносов | |

| 39. | Форма DVAT 28 — Вызов лично для предъявления документов | |

| 40. | Форма DVAT 29 — Уведомление о выкупе товаров | |

| 41. | Форма DVAT 30 — Образец реестра передачи покупок / внутреннего филиала | |

| 42. | Форма DVAT 31 — Образец реестра передачи продаж / вывоза филиала | |

43. | Форма DVAT 32 — Транспортная накладная | |

| 44. | Форма DVAT 33 — накладная | |

| 45. | Форма DVAT 34 — Экспортная декларация | |

| 46. | Форма DVAT 35 — Импортная декларация | |

| 47. | Форма DVAT 35A — Транзитная квитанция товаров | |

| 48. | Форма DVAT 35B — Учет деклараций DVAT 34 / DVAT 35 | |

| 49. | Форма DVAT 36 — Принятие обязательств Дилером по закупкам возмещения за получение дубликата Налоговая накладная | |

50. | Форма DVAT 37 — Уведомление о проверке деловых отношений | |

| 51. | Форма DVAT 38 — Форма возражения в соответствии с Законом Дели о налоге на добавленную стоимость 2004 г. | |

| 52. | Форма DVAT 38A — Апелляционная записка в Трибунал | |

| 53. | Форма DVAT 38B — Заявление на исправление в соответствии с разделом 74B | |

| 54. | Форма DVAT 38C — Заявление на рассмотрение в соответствии с разделом 74B | |

| 55. | Форма DVAT 39 — Заявление о попустительстве задержки Закона о налоге на добавленную стоимость, Дели, 2004 г. | |

| 56. | Форма DVAT 40 — Решение Уполномоченного по возражению перед Орган по рассмотрению возражений | |

57. | Форма DVAT 41 — Уведомление о задержке принятия решения по возражению | |

| 58. | Форма DVAT 42 — Заявление на определение конкретного вопроса Дели добавленная стоимость Закон о налогах 2004 г. | |

| 59. | Форма DVAT 43 — Свидетельство об удержании налога из источника Закон Дели о налоге на добавленную стоимость, 2004 г. | |

| 60. | Форма DVAT 44 — Заявление на выделение номера счета для вычета налогов (TAN) Дели Закон о налоге на добавленную стоимость 2004 г. | |

| 61. | Форма DVAT 45 — Сертификат с номером счета для вычета налогов (TAN) Дели с добавленной стоимостью Закон о налогах 2004 г. | |

| 62. | Форма DVAT 46 — Заявление на получение формы DVAT 34 или DVAT 35 | |

63. | Форма DVAT 47 — Квитанция об обеспечении, депонированном в соответствии с подразделом (5) статьи 61 Закона Дели о налоге на добавленную стоимость 2004 г. | |

| 64. | Форма DVAT 48 — Форма квартального отчета Подрядчика за квартал, закончившийся __________ | |

| 65. | Форма DVAT 49 — Свидетельство о зачислении в качестве практикующего специалиста по налогу на добавленную стоимость | |

| 66. | Форма DVAT 50 — Предоставление полномочий Уполномоченным | |

| 67. | Форма DVAT 51 — Ежеквартальный отчет о межгосударственных продажах / переводе филиала пр. за квартал с ___________ по ___________ (дд / мм / гг) | |

| 68. | Форма DVAT 52 — Декларация о постоянном номере счета в соответствии с разделом 95 | |

69. | Форма DVAT 53 — Отчет о частично выполненных контрактах на выполнение работ по состоянию на 31 марта 2005 г., где контракты включали налог, подлежащий уплате в соответствии с Делиским налогом с продаж на работы Закон о контрактах 1999 г. | |

| 70. | Форма DVAT 54 — Подробная информация о частично выполненных контрактах на 31 марта 2005 г. | |

| 71. | Форма DVAT 55 — Уведомление об изменении налогового периода | |

| 72. | Форма BU 01 — Форма заявки на выбор Схемы композиции в соответствии с уведомлением. для торговцев слитками — Правительством в соответствии с подразделом (12) статьи 16 | |

| 73. | Форма BU 02 — Уведомление о выходе из Схемы композиции в соответствии с уведомлением. для торговцев слитками — Правительством в соответствии с подразделом (12) статьи 16 | |

74. | Форма CC 01 — Сертификат Подрядчика | |

| 75. | Форма DM 01 — Форма заявки на выбор Композиции подходящими лекарствами и лекарствами дилера в отношении схемы, как уведомлено Правительством в соответствии с подразделом (12) Раздел 16 | |

| 76. | Форма DM 02 — Уведомление об отказе торговца наркотиками и лекарствами от Схема состава согласно уведомлению правительства в соответствии с подразделом (12) раздела 16 | |

| 77. | Форма SS 01 — Отчет об начальных запасах, проведенных в первый день периода для какой состав выбрать | |

| 78. | Форма SS 02 — Отчет об начальных запасах, проведенных в первый день года, начиная с которого состав должен быть выбран | |

| 79. | Форма WC 01 — Форма заявки на выбор Композиции правомочным подрядчиком работ в отношении схемы, как уведомлено Правительством в соответствии с подразделом (12) раздела 16 | |

| 80. | Форма WC 02 — Заявление о выходе из состава подрядчиком работ в отношении схемы, как уведомлено Правительством в соответствии с подразделом (12) раздела 16 |

Налоговая политика | НАС.Департамент казначейства

Налоговая политика разрабатывает и реализует налоговую политику и программы; рассматривает нормативные акты и постановления по применению Налогового кодекса, ведет переговоры по налоговым соглашениям, предоставляет анализ экономической и правовой политики для принятия решений по внутренней и международной налоговой политике. Он также содержит оценки бюджета президента, решений в области налогово-бюджетной политики и управления денежными средствами.

Управление налоговой политики помогает секретарю и отвечает за разработку и реализацию налоговой политики и программ; предоставление официальных оценок всех поступлений правительства в бюджет Президента, решений налогово-бюджетной политики и решений казначейства по управлению денежными средствами; установление критериев политики, отраженных в положениях и постановлениях, и руководство их подготовкой с Налоговой службой; ведение переговоров по налоговым соглашениям для Соединенных Штатов и представление Соединенных Штатов на встречах и в работе многосторонних организаций, занимающихся вопросами налоговой политики; и обеспечение анализа экономической и правовой политики для принятия решений по внутренней и международной налоговой политике.

Организация

Помощник секретаря (налоговая политика) — старший советник министра финансов по анализу, разработке и реализации федеральной налоговой политики и программ. Помимо помощника секретаря, в личный кабинет помощника секретаря входят заместители помощников секретарей по налоговой политике, налоговому анализу, международным налоговым вопросам, многосторонним переговорам и налоговой, торговой и тарифной политике; и штат помощников и советников.

Помощник секретаря (налоговая политика) и его заместители контролируют совместную деятельность офиса налогового законодательного советника, офиса международного налогового советника, офиса налогового советника льгот и отдела налогового анализа. Дополнительную информацию об этих офисах можно найти, щелкнув каждый заголовок. (Чтобы узнать больше о ресурсах налоговой политики, прокрутите вниз)

Ключевой персонал

- Вакант, помощник секретаря (налоговая политика) , руководит Управлением налоговой политики в разработке, рекомендации и реализации федеральной налоговой политики от имени Департамента.В личный кабинет входят шесть заместителей, а также несколько старших советников и специальных помощников.

- Марк Мазур, заместитель помощника секретаря (налоговая политика) , консультирует помощника секретаря по вопросам налоговой политики.

- Кимберли Клаузинг, заместитель помощника секретаря (налоговый анализ) , предоставляет консультации и экономический анализ помощнику секретаря и наблюдает за работой Управления налогового анализа.

- Хосе Мурильо, заместитель помощника секретаря (международные налоговые вопросы) , консультирует помощника секретаря по вопросам международной налоговой политики и налоговых договоров.

- Итаи Гринберг, заместитель помощника секретаря (многосторонние переговоры) , консультирует помощника секретаря по вопросам международной налоговой политики и официально представляет интересы администрации на международном уровне.

- Том Уэст, заместитель помощника секретаря (налогообложение предприятий) , консультирует помощника секретаря по вопросам налоговой политики предприятий.

- Тим Скуд, заместитель помощника секретаря (налоговая, торговая и тарифная политика) , осуществляет надзор за политикой Управления по налогам и торговле алкогольными и табачными изделиями и по вопросам, касающимся налоговых функций Департамента.

Ресурсы по налоговой политике

На этой веб-странице описывается Офис и его обязанности. Вторая веб-страница налоговой политики находится в разделе «Вопросы политики» веб-сайта Казначейства. Он содержит ссылки на документы, таблицы, отчеты и другие документы, представляющие интерес, включая работы экономистов из Управления налогового анализа.

- Страница вопросов политики Управления налоговой политики находится здесь.

- На этой странице есть ссылки на предложения о доходах, налоговые расходы, международные налоговые документы, отчеты и многое другое.

- , страница «Вопросы политики» Управления налогового анализа (экономисты) находится здесь.

- это включает ссылки на Анализ распределения, Анализ ключевых положений и предложений, Рабочие документы OTA и многое другое.

Связаться

Помощник секретаря (налоговая политика)

Министерство финансов

1500 Пенсильвания авеню, северо-запад, комната 3120

Вашингтон, округ Колумбия 20220

Офис налогового законодательного юрисконсульта, комната 3044

Офис международного налогового юрисконсульта, комната 3058

Офис налогового консультанта по льготам, комната 3044

Офис налогового анализа, комната 4116

Все запросы прессы следует направлять сюда.

Это дополнение к Соглашению поможет американским экспортерам определять иностранные контракты и делать заявки на них, а также обеспечивать справедливое администрирование заявок. Также в 2004 году Рабочая группа ОЭСР по экспортным кредитам и кредитным гарантиям укрепила свое Соглашение 2002 года об общих подходах к окружающей среде, в котором излагаются процедуры, которым необходимо следовать, и устанавливаются минимальные стандарты, которые должны использоваться при проведении экспортными кредитными агентствами оценки воздействия проектов на окружающую среду. они рассматривают возможность поддержки.

Это дополнение к Соглашению поможет американским экспортерам определять иностранные контракты и делать заявки на них, а также обеспечивать справедливое администрирование заявок. Также в 2004 году Рабочая группа ОЭСР по экспортным кредитам и кредитным гарантиям укрепила свое Соглашение 2002 года об общих подходах к окружающей среде, в котором излагаются процедуры, которым необходимо следовать, и устанавливаются минимальные стандарты, которые должны использоваться при проведении экспортными кредитными агентствами оценки воздействия проектов на окружающую среду. они рассматривают возможность поддержки.Налоги с продаж и использования

Поиск

Руководство по закону о налогах на бизнес — Редакция 2021 года

BTLG Содержание> Аннотации по налогу с продаж и использованию> Я> 325.0000 Межгосударственная и внешняя торговля> Аннотация 325.1270

Налоги с продаж и использования

А B C D E F грамм ЧАС я J L M N О п р S Т U V W Икс

я

325.0000 МЕЖГОСУДАРСТВЕННАЯ И ИНОСТРАННАЯ ТОРГОВЛЯ — Постановление 1620

Аннотация 325.1270

(c) ОТПРАВЛЕНИЯ ИЗ КАЛИФОРНИИ В ПУНКТЫ ЗА ПРЕДЕЛАМИ ГОСУДАРСТВА

(5) Экспорт

325.1270 Зоны внешней торговли.

Что такое зоны внешней торговли?

Зоны внешней торговли — это зоны в портах ввоза, в которых товары, предназначенные для иностранной торговли, хранятся в границах Соединенных Штатов или их территорий без уплаты таможенных пошлин до тех пор, пока какой-либо из таких товаров не перейдет из этой зоны на таможенную территорию Соединенных Штатов. .Целью разрешения на создание зон внешней торговли было поощрение и облегчение внешней торговли.

Как правило, товары могут ввозиться в зону внешней торговли без соблюдения таможенного законодательства США. Товары, как правило, могут храниться, продаваться, выставляться, разбиваться, переупаковываться, собираться, распространяться, сортироваться, сортироваться, очищаться, смешиваться с иностранными или отечественными товарами или иным образом обрабатываться в зоне внешней торговли, или производиться в зоне внешней торговли, не подчиняясь U. S. таможенного законодательства, и затем он может быть экспортирован или уничтожен без соблюдения таможенного законодательства США. Это исключение не распространяется на машины и оборудование, которые импортируются для использования (для производства и т.п.) в пределах зоны внешней торговли.

S. таможенного законодательства, и затем он может быть экспортирован или уничтожен без соблюдения таможенного законодательства США. Это исключение не распространяется на машины и оборудование, которые импортируются для использования (для производства и т.п.) в пределах зоны внешней торговли.

Когда иностранные товары перемещаются из зоны внешней торговли на таможенную территорию Соединенных Штатов, это подпадает под действие законов и постановлений Соединенных Штатов, касающихся импортируемых товаров.

Где находятся зоны внешней торговли в Калифорнии?

На сегодняшний день в Калифорнии четыре зоны внешней торговли.Один в Сан-Франциско, один в Сан-Хосе, один в Лонг-Бич и один в Окленде. В настоящее время на рассмотрении правительства США находятся заявки на одобрение двух дополнительных зон в Калифорнии.

Каждая зона разделена на «подзоны». С 25 марта 1987 года зона внешней торговли Лонг-Бич была расширена и теперь включает в себя район города Санта-Ана в качестве подзоны.

Как применяется налог во внешнеторговых зонах?

19 USCA 81o (e) гласит:

Материальное личное имущество, ввезенное из-за пределов США и хранимое в зоне с целью хранения, продажи, выставки, переупаковки, сборки, распределения, сортировки, сортировки, очистки, смешивания, демонстрации, производства или переработки, а также материальное личное имущество произведенные в Соединенных Штатах и хранящиеся в зоне для экспорта, либо в своей первоначальной форме, либо измененной в результате любого из вышеуказанных процессов, освобождаются от государственного и местного адвалорного налогообложения (курсив наш).

Поскольку бизнес-налоги, которые устанавливает Государственный совет по уравнениям, являются не адвалорными налогами, а скорее налогами на продажную цену или объем, в зависимости от конкретного налога на бизнес, управляемые Советом налоги на бизнес применяются в зонах внешней торговли в той же степени, что и они. подать заявку в другом месте Калифорнии.

Применение налога с продаж и использования к операциям с участием внешнеторговых зон разбито на следующие вопросы и ответы:

Вопрос 1.

Облагаются ли налогом продажи движимого имущества, сделанного внутри зоны внешней торговли?

а. и доставлены покупателю в Калифорнию?

б. и доставлены покупателю за пределами Калифорнии?

Ответ:

а. Продажа, совершенная розничным продавцом в зоне внешней торговли покупателю в Калифорнии, будет облагаться налогом так же, как и другие продажи материальной личной собственности, доставленной покупателям из Калифорнии.

г.Продажа, совершенная внутри зоны внешней торговли и отправленная в точку за пределами Калифорнии с помощью средств, нанятых розничным продавцом, или путем доставки розничным продавцом перевозчику, таможенному брокеру или экспедитору, не будет облагаться налогом. Такая продажа будет рассматриваться как любая другая продажа в межгосударственной или зарубежной торговле.

Вопрос 2.

Применяется ли налог с продаж к продаже физического личного имущества розничным продавцом из Калифорнии, доставленного в зону внешней торговли в Калифорнии?

Ответ:

Налог с продаж будет применяться к продажам материального личного имущества, доставленного в зону внешней торговли, расположенную в Калифорнии, если иное не освобождено.

Вопрос 3.

Облагается ли налог за пользование недвижимым личным имуществом:

а. доставляется из-за пределов США в зону внешней торговли в Калифорнии или

б. на материальное личное имущество, доставленное из другого штата в зону внешней торговли в Калифорнии и используемое внутри зоны внешней торговли?

Ответ:

В Законе Калифорнии о налоге с продаж и использования нет положения, которое освобождало бы использование материальной личной собственности внутри зоны внешней торговли от налога на использование.Нам неизвестно о каких-либо органах в соответствии с федеральным законом, которые запрещали бы введение Калифорнийского налога на использование в таком случае. Поэтому мы придерживаемся мнения, что налог будет применяться к использованию материальной личной собственности в зоне внешней торговли.

Поэтому мы придерживаемся мнения, что налог будет применяться к использованию материальной личной собственности в зоне внешней торговли.

Однако следует отметить, что, разумеется, в соответствии с разделом 6009.1 Кодекса доходов и налогообложения налог за использование не будет применяться к материальному личному имуществу, которое ввозится во внешнеторговую зону с целью обработки, изготовления или изготовления в другую материальную личную собственность или включенную в нее, которая будет вывозиться за пределы государства и впоследствии использоваться исключительно за пределами государства.01.10.82

Налог с продаж при регистрации

Налог с продаж при регистрации

Департамент налоговых служб (DRS) требует, чтобы налоговая информация и / или цена покупки были включены в Заявление о регистрации и праве собственности (форма H-13).

См. Конкретную информацию на:

Резиденты Нового Коннектикута — Резиденты Нового Коннектикута не обязаны платить налог с продаж, если транспортное средство было зарегистрировано на то же имя в другом штате не менее чем за 30 дней до установления статуса резидента Коннектикута.Вы должны заполнить раздел № 6, если налоговое освобождение заявлено в заявлении о регистрации и праве собственности (форма H-13B). Правильный код — # 4. Запишите в следующем порядке: (1) штат, в котором вы проживали, когда приобрели транспортное средство, (2) дату покупки транспортного средства, (3) дату, когда транспортное средство было зарегистрировано в этом состоянии, и (4) дату, когда Автомобиль сначала переехал в Коннектикут.

Частные (случайные) продажи — Приобретение легковых автомобилей и легких грузовиков (1991 модельного года и новее), приобретенных у частных владельцев, подлежит 6.35% (или 7,75% для транспортных средств стоимостью более 50 000 долларов США) Налог с продаж и использования в Коннектикуте, основанный на средней стоимости продажи NADA или стоимости счета продажи (в зависимости от того, что больше). Цена покупки должна быть указана в заявлении о регистрации и праве собственности (форма H-13B).

Цена покупки должна быть указана в заявлении о регистрации и праве собственности (форма H-13B).

Процедура для любого, кто оспаривает оценку налога с продаж и использования, состоит в том, чтобы подать Требование о возмещении налога на автотранспортные средства (форма CERT-106) в Департамент налоговых служб. Эту форму также можно получить в филиалах DMV.

За частную продажу транспортных средств, кроме упомянутых выше легковых и малотоннажных грузовиков, взимается плата 6.35% (или 7,75% для автомобилей стоимостью более 50 000 долларов США) налог с продаж и использования в зависимости от покупной цены автомобиля. Требуется счет продажи.

Закупки за пределами штата — Кредит на уплату налога с продаж за пределами штата будет предоставлен, если регистрант предоставит подтверждающую документацию (счет-фактуру и налоговую квитанцию), подтверждающую подачу налога с продаж в соответствующее государственное агентство. Если регистрант уплатил менее 6,35% (или 7,75% для транспортных средств стоимостью более 50 000 долларов США) налога с продаж в другом штате, они должны будут уплатить дополнительный налог в DMV при регистрации транспортного средства.

Если кредит не разрешен из-за недостаточности документации, регистрант должен будет уплатить налог (6,35% или 7,75% для транспортных средств стоимостью более 50 000 долларов США) во время регистрации и может запросить возмещение от Департамента доходов (DRS), заполнив Форма запроса на возврат налога на автотранспортные средства (форма CERT-106).

Продажи у лицензированных дилеров — Если автомобиль был приобретен у лицензированного дилера, налог с продаж и использования в размере 6,35% (или 7,75% для автомобилей стоимостью более 50 000 долларов США) рассчитывается на основе покупной цены.При расчете налога с продаж и использования в Коннектикуте разрешен полный возвратный кредит, если автомобиль был приобретен у лицензированного дилера.Федеральный регистр :: Агентства — Бюро по налогам и торговле алкоголем и табаком

На этом сайте представлен прототип ежедневной веб-версии 2. 0.

Федеральный регистр. Это не официальное юридическое издание Федерального

Зарегистрируйтесь, и не заменяет официальную печатную версию или официальную

электронная версия на govinfo.губ.

0.

Федеральный регистр. Это не официальное юридическое издание Федерального

Зарегистрируйтесь, и не заменяет официальную печатную версию или официальную

электронная версия на govinfo.губ.

Документы, размещенные на этом сайте, являются XML-версиями опубликованных Федеральных Зарегистрировать документы. Каждый документ, размещенный на сайте, содержит ссылку на соответствующий официальный PDF-файл на govinfo.gov. Это прототипное издание ежедневный Федеральный регистр на FederalRegister.gov останется неофициальным информационный ресурс до Административного комитета Федеральной Регистр (ACFR) издает постановление о предоставлении ему официального правового статуса.Для получения полной информации о наших официальных публикациях и доступа к ним и услуги, перейдите на О Федеральном реестре на сайте NARA archives.gov.

Партнерство OFR / GPO стремится предоставлять точные и надежные нормативная информация на FederalRegister.gov с целью создание Федерального реестра на основе XML в качестве санкционированного ACFR публикация в будущем.Хотя были приложены все усилия для того, чтобы материалы на FederalRegister.gov отображаются правильно, в соответствии с официальная версия PDF на основе SGML на govinfo.gov, те, кто полагается на нее для юридические исследования должны проверять их результаты на соответствие официальному изданию Федеральный регистр. Пока ACFR не предоставит ему официальный статус, XML представление ежедневного Федерального реестра на FederalRegister.gov не направлять юридические уведомления общественности или судебные уведомления в суды.

.