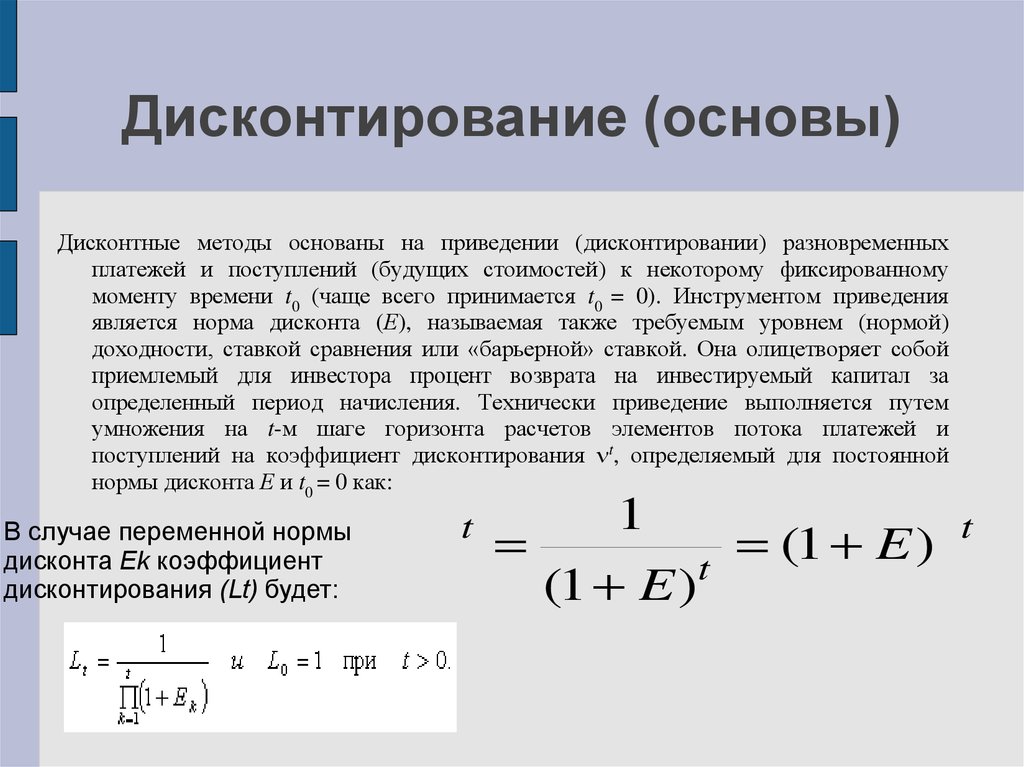

суть метода и пример расчета

Вопрос дисконтирования на тактическом уровне возникает как минимум три раза. Первый раз это происходит перед утверждением портфеля проектов на год при рассмотрении нескольких вариантов инвестиционного бюджета. Затем процедура приведения производится при оценке локальных проектов во время создания бизнес-планов. Наконец, дисконтирование денежных потоков выполняется при подведении итогов проектных задач и выявлении реальной картины их эффективности. В настоящей статье мы рассмотрим методологию дисконтирования при планировании бизнеса в условиях инфляционных ожиданий.

Учет инфляции в процессе дисконтирования

Основы методологии дисконтирования рассмотрены нами в статье, посвященной ставке дисконтирования для обоснования и оценки проекта. Метод дисконтирования денежных потоков, учитывающий вероятность угроз проекту, разобран в материале о проблемах ставки дисконта с учетом риска. Пришло время исследовать возможность корректировки приведения денежных потоков с позиции инфляционных процессов. Тем более, что это вновь актуально в России в последние годы. Инфляция активно заявляет о себе в деловой практике и не учитывать ее в планировании бизнеса нельзя.

Для анализа влияния инфляции на расчет показателей эффективности инвестиций будем оперировать параметром не ставки дисконта, а его производной – коэффициентом дисконтирования. При этом следует сразу задаться вопросом: а может ли он быть неизменным на протяжении всех шагов расчетного периода проекта? Модифицируемая формула коэффициента дисконтирования может быть применена для включения в расчеты любого из параметров эффективности. Мы выберем чистый дисконтированный доход (NPV)Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. как упрощенный пример такого расчета.

Базовый расчет NPV по рассматриваемому примеру

Представленный пример предусматривает самый простой вариант ординарного денежного потока в реализации инвестиций и получении операционной отдачи по проекту.

Формула функции коэффициента дисконтирования

Инфляция является одним из ключевых факторов, объективно способных повлиять на механизм приведения, поскольку на дальних шагах расчета нового бизнеса на реальную картину влияет не только изменение стоимости денег, но и инфляционная динамика цен. Поэтому оценке инфляционных процессов при прогнозировании денежных потоков мы должны уделять специальное внимание. В какой-то степени норма доходности через базовую ставку дисконтирования и уровень вероятной инфляции равноправны в оценке реальных потоков ДС.

Модель трансформации коэффициента инфляции с учетом прогноза инфляционных ожиданий

Включение инфляционных ожиданий в механизм приведения денежных потоков вполне обоснован как разновидность рисков недифференцированного типа. С учетом несложных упрощений формулы верхней строчки представленной триады мы принимаем d+i как скорректированный на инфляцию метод дисконтированных денежных потоков.

Реалистичное прогнозирование денежных потоков

Давайте будем откровенными! Все прогнозы денежных потоков в бизнес-планировании строятся через гипотезу о доходной и расходной частях операционного цикла. Это говорит о том, что нельзя сформировать плановый операционный cash flow, не опираясь на метод начисления, потому что он для бизнеса базовый. И мы рассматриваем, в первую очередь, дисконтированный доход, включающий чистую прибыль и амортизацию.

Действительно, когда мы разрабатываем план бизнеса, мы еще точно не можем представить, какая будет выработана кредитная политика, политика коммерческих заимствований, стратегия погашения краткосрочной кредиторской задолженности и т.д. Но однозначно, как показывает практика, чистая прибыль и операционный CF в годовом разрезе будут весьма близки, если учесть амортизацию. Следовательно, метод дисконтирования денежных потоков, учитывающий инфляцию, необходимо развивать еще дальше, озадачившись двумя моментами.

- В каких ценах производить дисконтирование денежных потоков: неизменных или с учетом влияния инфляции?

- Какой способ амортизации заложить в расчет, чтобы чистый доход обеспечил бы лучшую окупаемость инвестиций?

Расчет NPV с применением коэффициента дисконтирования, учитывающего инфляцию

Ответ на первый вопрос достаточно прост. На стадиях бизнес-планирования, которые предшествуют реализации инвестиционных мероприятий, расчет следует выполнять в неизменных ценах, но применяя коррекцию d на i. Когда же проект проходит инвестиционную фазу (0-й шаг) и наступает период эксплуатации проектных результатов в реальных событиях, цены на продукцию и услуги неизбежно подлежат корректировке. В этом случае необходимо производить пересчет доходов с учетом фактической инфляции, но уже d при дисконтировании не корректировать. Чистый приведенный доход, рассчитанный двумя описанными способам, представлен в таблице выше.

Второй момент, связанный с амортизацией, ставит под большое сомнение способ линейного начисления износа в условиях серьезного инфляционного давления. Предположим, срок полезной эксплуатации оборудования рассчитан на 10 лет, хотя проект длится в течение 5 лет. Ниже в таблице показано, как снижается доля износа в реальном доходе с учетом инфляции, в отличие от удельного веса амортизации в потоке наличности.

Динамика долей амортизации в потоке наличности и доходе с учетом инфляции

Мы наблюдаем в представленной таблице, как дисбаланс между равномерным начислением амортизации и нарастающим потоком наличности усугубляется при учете влияния инфляции. Это говорит о том, что чистый воспроизводственный потенциал активов проекта «тает» и ничем восполнен быть не может. Поэтому полноценно концепция метода дисконтирования с учетом инфляции работает при использовании ускоренной амортизации, которая должна соответствовать динамике цепных индексов цен.

Это говорит о том, что чистый воспроизводственный потенциал активов проекта «тает» и ничем восполнен быть не может. Поэтому полноценно концепция метода дисконтирования с учетом инфляции работает при использовании ускоренной амортизации, которая должна соответствовать динамике цепных индексов цен.

Учет инфляции для коррекции механизма дисконтирования денежных потоков, конечно же, усложняет расчет показателей эффективности инвестиций. При этом грамотно уловить тренд развития темпов инфляции порой значительно сложнее, чем выбрать размер ставки дисконтирования. Но делать это необходимо, особенно для длительных проектов, чтобы хотя бы уловить тенденцию развития событий, которые на практике способны изменить реальную эффективность, и не отвергнуть потенциально приемлемые варианты капитальных вложений.

Дисконтирование – что это такое простыми словами

Термин «дисконтирование» пришел к нам из английского языка. В переводе «discounting» обозначает приведение экономических показателей, измеренных в разные промежутки времени, к единому временному отрезку. Если Вы не экономист, скорее всего, это определение ни о чем Вам не скажет. Поэтому попытаемся разобраться в сути этого экономического понятия на простых примерах. Практически любой хоть единожды оказывался в ситуации, какую можно определить, как «дисконтирование». Хотя, конечно, далеко не все догадывались об этом.

Дисконтирование. Определение понятия из Википедии

Википедия объясняет суть дисконтирования, как определение цены денежного потока с помощью приведения всех выплат к какому-то одному отрезку времени. Дисконтирование – это основа для определения стоимости денег с учетом фактора времени.

Время – деньги

Каждому из нас знакомы крылатые выражения: «Время – деньги», «Знай цену деньгам» и т. д. Второе выражение становится особо актуальным тогда, когда подходит очередь на кассе, и мы волей-неволей еще раз проверяем свою продуктовую корзинку, чтобы убрать оттуда лишний товар. Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

С помощью дисконтирования можно определить покупательскую способность валюты, то есть, стоимость денег в будущем.

Говоря по-другому, дисконтирование позволяет подсчитать, сколько нужно вложить уже сегодня, чтобы получить желаемый доход «завтра».

Дисконтирование является незаменимым инструментом бизнесмена, позволяющим более точно спланировать результат инвестиций. Планируемые результаты, как правило, озвучиваются перед самим проектом либо в процессе реализации его этапов. Расчет осуществляется просто – путем умножения экономических параметров на коэффициент дисконтирования.

Пример дисконтирования. Инвестиция в образование

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Например, Вам нужно 2500 долларов. Финансовое учреждение дает 10% годовых. На учебу ребенок будет поступать через 5 лет. Необходимая сумма находится путем деления 2500 на 1,15. Результат – 1552 доллара. Именно такой первоначальный капитал понадобится сейчас, дабы через 5 лет у Вас было 2500 долларов. Важным условием является начисление «процентов на проценты».

В нашем примере 10% – это ставка дисконтирования, 2500 – денежный отток через 5 лет, 1552 доллара – это дисконтированная цена будущего денежного потока.

Формула дисконтирования

В экономической теории нынешнюю (дисконтированную) и будущую стоимость обозначают present value (PV) и future value (FV). 2500 у.е. – это future value (FV), 1552 – present value (PV).

Формула расчета выглядит так:

- R – ставка дисконтирования,

- n – количество лет от «момента икс» в будущем до настоящего времени.

Этот коэффициент называется «фактор дисконтирования».

Подытоживая, сделаем вывод: дисконтирование является путем денежного потока из будущего в настоящее, от желаемой суммы до суммы, какую нужно потратить.

| Когда животные оказываются перед выбором: либо ждать вознаграждения, либо получить его немедленно, дисконтирование вознаграждения носит гиперболический характер. | When animals are faced with a choice to either wait for a reward, or receive a reward right away, the discounting of the reward is hyperbolic. |

| Похоже, что у людей есть устойчивые индивидуальные различия в их восприимчивости к предвзятости решений, таким как чрезмерная уверенность, временное дисконтирование и слепое пятно предвзятости. | People do appear to have stable individual differences in their susceptibility to decision biases such as overconfidence, temporal discounting, and bias blind spot. |

| Проблематичным в этом отношении является дисконтирование высоко реляционного и социально сконструированного пространства, хорошо определенного в исследованиях по обучению. | Problematic in this is the discounting of the highly relational and socially constructed space well defined in the research on learning. |

| Второй-недооценка стремления Сакураги выиграть матч на последних секундах и дисконтирование его в результате травмы. | The second is underestimating Sakuragi’s drive to win the game in its final seconds and discounting him as a result of his injury. |

| Например, гиперболическое дисконтирование наблюдалось у крыс, голубей и обезьян. | For example, hyperbolic discounting has been observed in rats, pigeons, and monkeys. |

| Мы отличаем дисконтирование времени от временного предпочтения. | We distinguish time discounting from time preference. |

| Например, одним из выдающихся открытий в области поведенческих финансов является то, что люди используют гиперболическое дисконтирование. | For example, one prominent finding in Behaviorial Finance is that individuals employ hyperbolic discounting. |

| Экономисты часто ссылаются на дисконтирование времени как на источник неверных предсказаний будущей полезности. | Economists often cite time discounting as a source of mispredictions of future utility. |

| Другие результаты | |

| Если облигация включает встроенные опционы, оценка более сложна и сочетает в себе ценообразование опционов с дисконтированием. | If the bond includes embedded options, the valuation is more difficult and combines option pricing with discounting. |

| В области поведенческой экономики существующее смещение связано с гиперболическим дисконтированием, которое отличается согласованностью во времени. | In the field of behavioral economics, present bias is related to hyperbolic discounting, which differ in time consistency. |

| При дисконтировании номинальных затрат необходимо применять минимальные дисконтные ставки, а реальных затрат — реальные дисконтные ставки. | Nominal costs require nominal discount rates to be used, while real costs require real discount rates. |

| Столкнувшись с необходимостью роста объемов на конкурентном рынке, UPS начала строить ценовую организацию, которая сосредоточилась на дисконтировании. | Faced with the need for volume growth in a competitive market, UPS began building a pricing organization that focused on discounting. |

Начисленные финансовые обязательства, исчисленные с использованием более высокой процентной ставки дисконтирования, составят 67,9 млн. долл. США. долл. США. | The accrued liability using a higher discount rate for funding is $67.9 million. |

| Ставка дисконтирования в 2011 году была рассчитана на основе ставок дисконтирования для пенсионного плана компании «Сити груп». | The 2011 discount rate was based on the Citigroup pension discount rates. |

| Изменения дисконтных ставок определяются по кривой дисконтирования, которая рассчитывается на основе ставок по корпоративным или государственным облигациям. | The changes in discount rates are driven by the discount curve, which is calculated on the basis of corporate or government bonds. |

| Даже когда параметр дисконтирования ω достаточно высок, чтобы позволить взаимное сотрудничество, все еще остается вопрос о том, может ли и как сотрудничество начаться. | Even when the discount parameter ω is high enough to permit reciprocal cooperation there is still a question of whether and how cooperation might start. |

| Сила процента меньше, чем годовая эффективная процентная ставка, но больше, чем годовая эффективная ставка дисконтирования. | The force of interest is less than the annual effective interest rate, but more than the annual effective discount rate. |

| Полученные результаты привели к построению модели экспоненциального дисконтирования, то есть последовательного дисконтирования во времени. | The findings led to the model of exponential discounting, thus time consistent discounting. |

| Таким образом, в экономике существующая предвзятость является моделью дисконтирования. | In economics, present bias is therefore a model of discounting. |

| Таким образом, $1,00, полученный через год, стоит $ 0,9091 по ставке дисконтирования 10%, и его дисконтированная стоимость будет еще ниже через два года. | Thus, $1.00 received a year from now is worth $0.9091 at a 10% discount rate, and its discounted value will be still lower two years down the line. |

| Фактор, на который уменьшается будущий доход, известен как ставка дисконтирования. | The factor by which a future income is reduced is known as the ‘discount rate’. |

| Фактический используемый коэффициент дисконтирования зависит от риска, который принимает на себя основной участник сделки. | The actual discount factor used depends on the risk assumed by the principal gainer in the transaction. |

| Другими словами, цены являются результатом дисконтирования ожидаемых будущих денежных потоков. | In other words, prices are the result of discounting expected future cash flows. |

| Стоимость рассчитывается путем деления ренты текущего периода на ставку дисконтирования, то есть как бессрочная. | Value is calculated by dividing current period rents by the discount rate, that is, as a perpetuity. |

| Не воюющие США внесли свой вклад в западных союзников путем дисконтирования продаж. | The non-belligerent US contributed to the Western Allies by discounted sales. |

| При варьировании купонов должно применяться общее правило дисконтирования. | With varying coupons the general discounting rule should be applied. |

| Вводимые в модель данные, такие как ставка дисконтирования и временной горизонт, могут оказать существенное влияние на результаты. | Inputs into the model such as discounting rate and time horizon can have significant effects on the results. |

| Казначейские векселя котируются для покупки и продажи на вторичном рынке на основе годового процента дисконтирования, или базиса. | Treasury bills are quoted for purchase and sale in the secondary market on an annualized discount percentage, or basis. |

| Для расчета приведенной стоимости применяется ставка дисконтирования. | A discount rate is applied to calculate present value. |

В краткосрочной перспективе хищническое ценообразование посредством резкого дисконтирования снижает маржу прибыли, как и ценовая война, и приводит к падению прибыли. | In the short term, predatory pricing through sharp discounting reduces profit margins, as would a price war, and makes profits fall. |

| Давайте будем иметь меньше редакторского дисконтирования исходного материала. | Let’s have less editorial discounting of source material. |

| Временные предпочтения математически фиксируются в функции дисконтирования. | Time preferences are captured mathematically in the discount function. |

| Обзор Штерна был подвергнут критике, потому что он использует очень низкую ставку дисконтирования. | The Stern Review has been critiqued because it uses a very low discount rate. |

| Другой пример-модель дисконтирования дивидендов с постоянным ростом для оценки стоимости обыкновенных акций корпорации. | The constant growth dividend discount model for the valuation of the common stock of a corporation is another example. |

| Это относится к методу оценки купонного финансового инструмента путем дисконтирования его будущих денежных потоков по нескольким ставкам дисконтирования. | This refers to the method of valuing a coupon-bearing financial instrument by discounting its future cash flows by multiple discount rates. |

| При использовании метода приведенной стоимости денежные потоки дисконтируются с использованием одной ставки дисконтирования для определения цены облигации. | In the present-value approach, the cash flows are discounted with one discount rate to find the price of the bond. |

| В безарбитражном ценообразовании используются несколько ставок дисконтирования. | In arbitrage-free pricing, multiple discount rates are used. |

| По этой причине ставка дисконтирования может отличаться для каждого из потоков денежных средств. | The discount rate may be different for each of the cash flows for this reason. |

При использовании нескольких ставок дисконтирования свободная от арбитража цена представляет собой сумму дисконтированных денежных потоков. | By using multiple discount rates, the arbitrage-free price is the sum of the discounted cash flows. |

| Таким образом, вечность имеет конечную приведенную стоимость, когда существует ненулевая ставка дисконтирования. | Therefore a perpetuity has a finite present value when there is a non-zero discount rate. |

| Модель дисконтирования дивидендов тесно связана как с дисконтированными доходами, так и с дисконтированными денежными потоками. | The dividend discount model is closely related to both discounted earnings and discounted cashflow models. |

| Кроме того, в модели дисконтирования дивидендов компания, которая не выплачивает дивиденды, ничего не стоит. | Also, in the dividend discount model, a company that does not pay dividends is worth nothing. |

| Расходы на накопление представляют собой изменение обязательства в зависимости от времени и применяемой ставки дисконтирования. | The accretion expense amounts to a change in the liability due to time and the discount rate applied. |

Дисконтирование задолженностей 2020. | Центр делового развития Акцент

Самые популярные вопросы !!! Как безопасно списать безнадежные долги

Лектор (спикер) —

Милон Марина Евгеньевна, эксперт- консультант по вопросам налогообложения, имеет практический опыт проведения аудиторских проверок. Читает семинары с 2000 г. Лучший специалист-практик по МСФО. Сертификаты (САР, АССА, Дип, ИСФМ).

В программе:

Дисконтирование — ТОП вопросы!

- Что поменялось в П(С)БУ 10и П(С)БУ 11 с 29.10.2019 г.

- Что такое дисконтирование задолженности

- Кому надо дисконтировать задолженность

- Что надо, а чего не надо дисконтировать – разбираемся на понятных примерах

- Касается ли дисконтирование задолженностей, которые возникли до вступления в силу приказа Минфина № 379?

- Дисконтирование касается только займов, кредитов? Или задолженность покупателя (поставщику) тоже берется во внимание?

- Если задолженность краткосрочная, но не погашается более года — ее дисконтировать?

- «С когда» начинаем дисконтировать?

- Пошаговая инструкция по дисконтированию задолженности (пример)

- Как выбрать период дисконтирования ?

- Ставка дисконтирования 2020Ø Внимание! Разъяснение Минфина относительно ставки дисконтирования – разбираемся на примерах!

- Ко всем задолженностям должна применяться одна ставка дисконтирования?

- Как рассчитать суммы доходов и расходов с помощью Excel?

- Пример по дисконтированию долга с неравномерным погашением

- Пример погашения долга одним платежом.

- Пример погашения долга равными частями ежеквартально

- Каким первичным документом подтвердить дисконтированную стоимость?

- Дисконтирование задолженности в бухгалтерских проводках

- Есть ли «налоговые» разницы для налога на прибыль в отношении суммы «дисконта»?

- Дисконтирование банковских кредитовØ Дисконтирование займов в валюте от нерезидента

- Векселя и дисконтирование — пример

- Займы от учредителя

- Выдали ссуду работнику. Срок погашения — больше года. Нужно ли ее дисконтировать?

- Задолженность по финлизингу – что с дисконтированием?

- Можно ли как-то избежать дисконтирования задолженности?

- Пролонгация договора займа на 12 месяцев — нужно ли дисконтировать?

- Исправление ошибок, связанных с дисконтированием

Безнадёжная задолженность: ваш вопрос — наш ответ

- Какую дебиторку признать сомнительной

- В каком случае ДЗсчитается безнадёжной

- Как определить срок исковой давности по задолженности?

- Какие проводки сделать в бухучете при списании безнадёжной ДЗ

- Как корректировать налог на прибыль при списании безнадёжной ДЗ

- В каком случае признают безнадёжной кредиторскую задолженность?

- Влияние списания безнадёжной КЗ на налог на прибыль

- Корректировка ранее отражённого НК при списании безнадёжной КЗ

- Особенности списания безнадёжной КЗперед нерезидентом

Стоимость вебинара 950 грн. (онлайн участие и запись).

(онлайн участие и запись).

Реквизиты для оплаты: ФОП Солодовенко Оксана Анатольевна, код ЕДРПОУ 3057316944 Р/р UA413808050000000026008637246 в АТ «Райффайзен Банк Аваль» в г. Киеве, Назначение платежа: информационно-консультационные услуги

СФ № № 23-11 от «__»_____2020 г. (Без НДС)

По вопросам регистрации и дополнительной информации обращайтесь по тел.:

(066) 774-58-15; (095) 540-45-62; (097) 258-37-96

Пример дисконтирования: предприятие предоставило долгосрочный беспроцентный заем

Пример дисконтирования: предприятие предоставило долгосрочный беспроцентный заемВ публикации «Предприятие получило долгосрочный беспроцентный заем: теория и пример дисконтирования» мы подробно рассмотрели возможный вариант П(С)БУ-учета долгосрочных обязательств относительно беспроцентного займа по их настоящей (дисконтированной) стоимости. Там же мы отметили, что у заимодавца бухучет соответствующих операций в целом имеет зеркальный вид, и пообещали в будущем отразить его на примере.

Сегодня выполняем обещание. Продемонстрируем, как можно учитывать долгосрочную дебиторскую задолженность относительно предоставленного беспроцентного займа по ее настоящей стоимости согласно П(С)БУ. А за основу возьмем ситуацию и формулы из вышеупомянутой публикации.

СитуацияПредприятие — плательщик налога на прибыль, ежеквартально составляющее финансовую отчетность по П(С)БУ, 01.11.2019 предоставило долгосрочный беспроцентный заем в размере 1 млн грн на 23 месяца другому предприятию — плательщику налога на прибыль, не являющемуся его собственником. Срок погашения всей суммы долга — 30.09.2021 (допустим, именно тогда она и будет погашена, у кредитора не возникали сомнения касаемо платежеспособности должника).

При этом договоримся: заимодавец проявил профессиональное суждение, что на момент выдачи займа ставка дисконтирования, наиболее релевантная условиям заключенного договора, составляет 18% годовых. В этом ему помогла наша консультация «Дисконтирование долгосрочной задолженности по П(С)БУ: как определить ставку процента».

В этом ему помогла наша консультация «Дисконтирование долгосрочной задолженности по П(С)БУ: как определить ставку процента».

Поскольку в описанной ситуации по условиям договора заем выдали в середине квартала, но с начала месяца, и дебиторская задолженность будет учитываться на балансе предприятия в течение срока, кратного месяцу (с 01.11.2019 по 30.09.2021, всего — 23 месяца), для определения настоящей стоимости мы используем месячную ставку дисконтирования, т.е. будем начислять проценты ежемесячно.

Ввиду этого годовую ставку дисконтирования (ir) переведем в месячную (iм). Если же подобной кратности месяцу нет, математический аппарат и программное обеспечение позволяют рассчитать дневную ставку дисконтирования или же ставку за любой период, рассчитанный в днях.

В нашем примере:

В процентах ставка дисконтирования равна 1,388843% в месяц.

При данных условиях настоящая стоимость дебиторской задолженности (PV) составит:

<…>

Источник: Интерактивная бухгалтерия – не забудьте оформить подписку на любимое издание!

Чтобы БЕСПЛАТНО получить доступ к полному тексту статьи заполните, пожалуйста, заявку:

Пример дисконтирования: предприятие предоставило долгосрочный беспроцентный заем обновлено: 28 января, 2020 автором: admin

Пример дисконтирования: предприятие предоставило долгосрочный беспроцентный заем

Модель гордона, формула, расчёт и пример

Модель Гордона — это метод расчета внутренней стоимости акций, исключая текущие рыночные условия. Модель представляет собой метод оценки, предназначенный для определения стоимости акции на основе дивидендов, выплачиваемых акционерам, и темпов роста этих дивидендов. Также её называют: модель роста гордона, модель дисконтирования дивидендов (DDM), модель постоянных темпов роста. Калькулятор здесь.

Калькулятор здесь.Модель была названа в честь профессора Майрона Дж. Гордона в 1960-х годах, но Гордон был не единственным финансовым ученым, который популяризировал модель. В 1930-х годах Роберт Ф. Вайз и Джон Берр Уильямс также проделали значительную работу в этой области.

Существует две основные формы модели: стабильная модель и модель многоступенчатого роста.

Стабильная модель

Стоимость акции = D1 / (k — g)

где:

D1 = ожидаемый годовой дивиденд на акцию в следующем году

g = ожидаемый темп роста дивидендов (обратите внимание — полагается, что он будет постоянен)

Т.е. данная формула позволяет вычислять будущую стоимость акции, через дивиденд, но при условии, что темп роста дивиденда будет одинаков.

Многоступенчатая модель роста

Если ожидается, что дивиденды не будут расти с постоянной скоростью, инвестор должен оценивать дивиденды за каждый год отдельно, включая ожидаемый темп роста дивидендов за каждый год. Тем не менее, многоступенчатая модель роста предполагает, что рост дивидендов в конечном итоге становится постоянным. Ниже будет пример.

Примеры

Стабильная (устойчивая) модель Гордона

Предположим, компания XYZ намерена выплатить дивиденды в размере 1 долл. США на акцию в следующем году, и вы ожидаете, что в дальнейшем она будет увеличиваться на 5% в год. Предположим также, что требуемая норма прибыли на акции компании XYZ составляет 10%. В настоящее время акции компании XYZ торгуются по 10 долларов за акцию. То есть ещё раз:

— планируется дивиденд 1 доллар на акцию

— дивиденд будет расти на 5% в год

— норма прибыли 10%

— сейчас цена акции 10 долларов

Теперь, используя формулу выше, мы можем рассчитать, что внутренняя стоимость одной акции акций компании XYZ равна:

$1.00 / (0.10 — 0.05) = $20

Таким образом, согласно модели, акции компании XYZ стоят 20 долларов за акцию, но торгуются по 10 долларов; Модель роста Гордона предполагает, что акции недооценены.

Стабильная модель предполагает, что дивиденды растут с постоянной скоростью. Это не всегда реалистичное предположение, потому как дела в компаниях всё же меняются, сегодня у них всё чудесно и они платят хорошие дивиденды, а завтра не платят их вовсе. Поэтому данный способ, со стабильной моделью, когда дивиденд каждый год один и тот же — всё же уступает место многоступенчатой модели роста.

Многоступенчатая модель роста Гордона

Предположим, что в течение следующих нескольких лет дивиденды компании XYZ будут быстро расти, а затем будут расти стабильными темпами. Ожидается, что дивиденды в следующем году по-прежнему составят 1 доллар на акцию, но дивиденды будут увеличиваться ежегодно на 7%, затем на 10%, затем на 12%, а затем увеличиваться на 5% постоянно. Используя элементы устойчивой модели, но анализируя каждый год отдельно, мы можем рассчитать текущую справедливую стоимость акций компании XYZ.

Исходные данные:

D1 = $1.00

k = 10%

g1 (темп роста дивидендов, год 1) = 7%

g2 (темп роста дивидендов, год 2) = 10%

g3 (темп роста дивидендов, год 3) = 12%

gn (темп роста дивидендов в последующие годы) = 5%

Поскольку мы оценили темп роста дивидендов, мы можем рассчитать фактические дивиденды за эти годы:

D1 = $1.00

D2 = $1.00 * 1.07 = $1.07

D3 = $1.07 * 1.10 = $1.18

D4 = $1.18 * 1.12 = $1.32

Затем рассчитываем приведенную стоимость каждого дивиденда в течение необычного периода роста:

$1.00 / (1.10) = $0.91

$1.07 / (1.10)2 = $0.88

$1.18 / (1.10)3 = $0.89

$1.32 / (1.10)4 = $0.90

Затем мы оцениваем дивиденды, возникающие в период стабильного роста, начиная с расчета дивиденда за пятый год:

D5 = $1.32 * (1.05) = $1.39

Затем мы применяем формулу модели роста Гордона со стабильным ростом к этим дивидендам, чтобы определить их стоимость на пятый год:

$1. 39 / (0.10-0.05) = $27.80

39 / (0.10-0.05) = $27.80

Приведенная стоимость этих дивидендов за период стабильного роста рассчитывается следующим образом:

$27.80 / (1.10)5 = $17.26

Наконец, мы можем добавить текущую стоимость будущих дивидендов компании XYZ, чтобы получить текущую внутреннюю стоимость акций компании XYZ:

$0.91 + $0.88 + $0.89 + $0.90 + $17.26 = $20.84

Многоступенчатая модель роста также указывает на то, что акции компании XYZ недооценены (внутренняя стоимость в 20,84 доллара по сравнению с торговой ценой в 10 долларов).

Аналитики часто включают предполагаемую цену и дату продажи в эти расчеты, если они знают, что не будут удерживать акции бесконечно. Также купонные выплаты могут использоваться вместо дивидендов при анализе облигаций.

Вывод

Модель роста Гордона позволяет инвесторам рассчитать стоимость акций без учета текущих рыночных условий. Это исключение позволяет инвесторам сравнивать компании в различных отраслях, и по этой причине модель Гордона является одним из наиболее широко используемых инструментов анализа и оценки акций. Тем не менее, некоторые относятся к ней скептически.

Математически, чтобы сделать модель Гордона эффективной, необходимы два обстоятельства. Во-первых, компания должна выплачивать дивиденды. Во-вторых, темп роста дивидендов (g) не может превышать требуемую норму прибыли инвестора (k). Если g больше k, результат будет отрицательным, и акции не могут иметь отрицательных значений.

Модель Гордона, особенно многоступенчатая модель роста, часто требует от пользователей делать несколько нереалистичных и сложных оценок темпов роста дивидендов (g). Важно понимать, что модель чувствительна к изменениям g и k, и многие аналитики проводят анализ чувствительности, чтобы оценить, как различные предположения меняют оценку. В соответствии с моделью Гордона, акции становятся более ценными, когда их дивиденды увеличиваются, требуемая норма прибыли инвестора уменьшается, или ожидаемая скорость роста дивидендов увеличивается. Модель роста Гордона также подразумевает, что цена акций растет с той же скоростью, что и дивиденды.

Модель роста Гордона также подразумевает, что цена акций растет с той же скоростью, что и дивиденды.

Алгоритм расчета дисконтированных денежных потоков от инвестнедвижимости

Вопрос: Какой метод расчета ожидаемого денежного потока может быть применен для оценки ценности использования объекта инвестиционной недвижимости в банке?

Ответ: Оценка ценности использования объекта инвестиционной недвижимости может осуществляться методом дисконтирования денежных потоков (доходный метод).

Обоснование: Метод дисконтирования потоков денежных средств — это способ, используемый для оценки объектов недвижимости на основании анализа будущих доходов от эксплуатации объекта, приведенных к текущей стоимости, и позволяющий спрогнозировать величину будущих поступлений. В операциях дисконтирования денежный поток рассчитывается от будущего к настоящему.

Справочно

Дисконтирование (Present Value, PV) — определение стоимости денежных потоков, относящихся к будущим периодам.

Инвестиционная недвижимость используется банком для получения арендного дохода. В соответствии с п. 22 НСФО 40 для определения ценности использования объекта инвестиционной недвижимости рассчитывается текущая стоимость будущих потоков денежных средств, возникающих от его непрерывного использования и продажи по окончании срока полезного использования, с применением соответствующей ставки дисконтирования.

Справочно

Ценность использования объекта инвестиционной недвижимости — текущая стоимость будущих потоков денежных средств, возникновение которых ожидается от продолжающегося использования объекта инвестиционной недвижимости и его выбытия в конце срока полезного использования (оценивается по предполагаемой стоимости выбытия) <*>.

Сущность метода дисконтирования заключается в следующем:

1. Определяем прогнозируемый период, на протяжении которого происходит оценка поступающих денежных средств (не более пяти лет согласно п. 22 НСФО 40).

Определяем прогнозируемый период, на протяжении которого происходит оценка поступающих денежных средств (не более пяти лет согласно п. 22 НСФО 40).

2. Рассчитываем чистый поток денежных средств (разница между доходами и расходами) по каждому году, включенному в прогнозируемый период, основываясь на данных бухгалтерских документов (отчета о движении денежных средств, отчета о прибылях и убытках и т.п.) и условиях договора аренды и т.п.

3. Определяем ставку дисконтирования.

На заметку

Ставка дисконтирования должна отражать текущие рыночные оценки временной стоимости денежных средств и рисков, характерных для инвестиционной недвижимости на дату расчета суммы ее обесценения. В качестве ставки дисконтирования может применяться ставка рефинансирования Нацбанка <*>.

4. Осуществляем дисконтирование чистого денежного потока по годам (приводим финансовые потоки к первоначальному периоду), используя следующую формулу:

где

CF — денежные потоки во временные периоды «i», в которые поступают финансовые потоки;

i — год (шаг) расчета;

r — годовая ставка дисконта;

n — период прогнозирования.

Справочно

Потоки денежных средств — поступления и выплаты денежных средств, возникающие в процессе деятельности банка <*>.

При определении будущих потоков денежных средств, возникающих от использования и продажи инвестиционной недвижимости, не учитываются ожидаемые поступления или выбытия денежных средств вследствие <*>:

— будущей реструктуризации, относительно которой банком не признаны обязательства;

— будущих вложений в инвестиционную недвижимость;

— финансовой деятельности;

— выплат (поступлений) налога на прибыль.

5. Определяем суммарное значение накопленного дисконтированного денежного потока за прогнозный период.

Положительное значение дисконтированного дохода означает, насколько возрастет стоимость вложенного капитала в результате реализации проекта с инвестиционной недвижимостью. Если значение дисконтированного дохода равно нулю — проект не принесет ни прибыли, ни убытков. Отрицательное же значение дисконтированного дохода покажет, какие убытки понесет банк от объекта инвестиционной недвижимости.

Для наглядности приведем пример расчета значений дисконтированных денежных потоков (DCF) (данные в таблице приведены условно):

Таблица

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| Чистый денежный поток (CF), дол. США (условно) | 20384 | 20985 | 21563 | 22412 | 22450 |

| Ставка дисконтирования (r), % <*> | 10 | 10 | 10 | 10 | 10 |

| Дисконтированный денежный поток (DCF), дол. США | 18531 <**> | 17343 <**> | 16213 <**> | 15351 <**> | 13944 <**> |

| ——————————— <*> В качестве ставки дисконтирования приведена ставка рефинансирования Нацбанка. <**> Расшифровка расчетов значений дисконтированных денежных потоков в каждом году: 1-й год: 18531 = 20384 / (1 + 0,10)1; 2-й год: 17343 = 20985 / (1 + 0,10)2; 3-й год: 16213 = 21563 / (1 + 0,10)3; 4-й год: 15351 = 22412 / (1 + 0,10)4; 5-й год: 13944 = 22450 / (1 + 0,10)5. | |||||

Сумма всех значений чистого дисконтированного денежного потока составит 81382 дол. США. (18531 + 17343 + 16213 + 15351 + 13944).

Так как итоговый показатель имеет положительное значение, можно говорить о привлекательности (доходности) использования объекта инвестиционной недвижимости.

Определение дисконтирования

Что такое дисконтирование?

Дисконтирование — это процесс определения приведенной стоимости платежа или потока платежей, которые должны быть получены в будущем. Учитывая временную стоимость денег, доллар сегодня стоит больше, чем завтра. Дисконтирование — это основной фактор, используемый при оценке будущих денежных потоков.

Дисконтирование со ставкой дисконтирования

Как работает дисконтирование

Например, купонные выплаты по обычной облигации дисконтируются по определенной процентной ставке и суммируются с дисконтированной номинальной стоимостью для определения текущей стоимости облигации.

С точки зрения бизнеса, актив не имеет ценности, если он не может приносить денежные потоки в будущем. По акциям выплачиваются дивиденды. По облигациям выплачиваются проценты, а проекты обеспечивают инвесторам дополнительные будущие денежные потоки. Стоимость этих будущих денежных потоков в сегодняшнем выражении рассчитывается путем применения коэффициента дисконтирования к будущим денежным потокам.

Ключевые выводы

- Дисконтирование — это процесс определения приведенной стоимости будущего платежа или потока платежей.

- Согласно концепции временной стоимости денег, доллар сегодня всегда стоит больше, чем он будет стоить завтра.

- Более высокий дисконт указывает на больший уровень риска, связанного с инвестицией и ее будущими денежными потоками.

Временная стоимость денег и дисконтирование

Когда автомобиль продается со скидкой 10%, это означает скидку к цене автомобиля. Та же концепция дисконтирования используется для оценки финансовых активов.Например, дисконтированная или приведенная стоимость — это стоимость облигации на сегодняшний день. Будущая стоимость — это стоимость облигации в какой-то момент в будущем. Разница в стоимости между будущим и настоящим создается путем дисконтирования будущего обратно к настоящему с использованием коэффициента дисконтирования, который является функцией времени и процентных ставок.

Например, облигация может иметь номинальную стоимость 1000 долларов США и иметь скидку 20%, что составляет 800 долларов США. Другими словами, инвестор может приобрести облигацию сегодня со скидкой и получить полную номинальную стоимость облигации при наступлении срока погашения.Разница в доходности инвестора.

Чем больше скидка, тем выше доход, который зависит от риска.

Дисконтирование и риск

Как правило, более высокая скидка означает, что существует больший уровень риска, связанного с инвестициями и их будущими денежными потоками. Дисконтирование — это основной фактор, используемый при оценке будущих денежных потоков. Например, денежные потоки прибыли компании дисконтируются по стоимости капитала в модели дисконтированных денежных потоков.Другими словами, будущие денежные потоки дисконтируются обратно по ставке, равной стоимости получения средств, необходимых для финансирования денежных потоков. Более высокая процентная ставка, выплачиваемая по долгу, также означает более высокий уровень риска, который создает более высокий дисконт и снижает приведенную стоимость облигации. Действительно, мусорные облигации продаются с большой скидкой. Аналогичным образом, более высокий уровень риска, связанный с конкретной акцией, представленный как бета в модели ценообразования капитальных активов, означает более высокий дисконт, который снижает приведенную стоимость акции.

Определение ставки дисконтирования

Что такое дисконтная ставка?

В зависимости от контекста ставка дисконтирования имеет два разных определения и использования. Во-первых, учетная ставка относится к процентной ставке, взимаемой с коммерческих банков и других финансовых учреждений за ссуды, которые они берут у Федерального резервного банка в рамках процесса ссуды с дисконтом.

Во-вторых, ставка дисконтирования относится к процентной ставке, используемой в анализе дисконтированных денежных потоков (DCF) для определения приведенной стоимости будущих денежных потоков.

Ключевые выводы

- Термин «ставка дисконтирования» может относиться либо к процентной ставке, которую Федеральная резервная система взимает с банков за краткосрочные ссуды, либо к ставке, используемой для дисконтирования будущих денежных потоков в анализе дисконтированных денежных потоков (DCF).

- В банковском контексте дисконтное кредитование является ключевым инструментом денежно-кредитной политики и частью функции ФРС как кредитора последней инстанции.

- В DCF ставка дисконтирования выражает временную стоимость денег и может определять, является ли инвестиционный проект финансово жизнеспособным или нет.

Дисконтирование со ставкой дисконтирования

Как работает учетная ставка ФРС

Хотя коммерческие банки могут занимать и ссужать капитал друг у друга без необходимости какого-либо обеспечения, используя рыночную межбанковскую ставку, они также могут занимать деньги для своих краткосрочных операционных потребностей в Федеральном резервном банке. Такие ссуды обслуживаются 12 региональными отделениями ФРС, а ссудный капитал используется финансовыми институтами для покрытия дефицита финансирования, предотвращения любых потенциальных проблем с ликвидностью или, в худшем случае, предотвращения банкротства банка.Эта специальная кредитная линия, предлагаемая ФРС, известна как дисконтное окно.

Такие ссуды предоставляются регулирующим органом на ультракороткий период продолжительностью 24 часа или меньше, и применимая процентная ставка, взимаемая по этим ссудам, является стандартной ставкой дисконтирования. Эта ставка дисконтирования не является рыночной, а управляется и устанавливается советами Федерального резервного банка и утверждается его Советом управляющих.

Понимание ссуд с дисконтным окном ФРС

Программа дисконтного окна ФРС включает три разных уровня ссуд, и для каждого из них используется отдельная, но взаимосвязанная ставка.Первый уровень, называемый программой первичного кредитования, ориентирован на предложение необходимого капитала «финансово стабильным» банкам, имеющим хорошую кредитную историю. Эта первичная ставка дисконтирования по кредиту обычно устанавливается выше существующих рыночных процентных ставок, которые могут быть доступны в других банках или из других источников аналогичной краткосрочной задолженности. Следующий уровень, называемый программой вторичного кредитования, предлагает аналогичные ссуды учреждениям, не имеющим права на получение первичной ставки, и обычно устанавливается на 50 базисных пунктов выше, чем первичная ставка (1 процентный пункт = 100 базисных пунктов).Учреждения этого уровня меньше и могут быть не такими финансово здоровыми, как учреждения первичного уровня, что объясняет более высокую ставку дисконтирования, взимаемую с кредитов, предлагаемых им ФРС. Третий уровень, называемый сезонной кредитной программой, обслуживает более мелкие финансовые учреждения, у которых более высокая дисперсия денежных потоков, хотя денежные потоки могут быть в значительной степени предсказуемыми.

Например, финансовые институты, связанные с сельским хозяйством или туризмом, могут иметь колебания в своих денежных потоках из-за сезонных колебаний, но, в зависимости от погодных условий, они остаются предсказуемыми.Однако учреждения этого уровня являются наиболее рискованными, и ставки, взимаемые с них, также выше.

Хотя ставки дисконтирования для первых двух уровней определяются ФРС независимо, а процесс определения ставок не принимает во внимание какие-либо рыночные данные, ставка дисконтирования для третьего уровня определяется на основе ставок, преобладающих на рынке. Как правило, при определении ставки дисконтирования для сезонной кредитной программы учитывается среднее значение для выбранного набора рыночных ставок сопоставимых альтернативных механизмов кредитования.

Все три типа ссуд дисконтного окна Федеральной резервной системы обеспечиваются залогом, то есть заемщику необходимо поддерживать определенное обеспечение или обеспечение по ссуде.

Использование учетной ставки ФРС

Организации-заемщики используют эту возможность экономно, в основном, когда они не могут найти желающих кредиторов на рынке. Предлагаемые ФРС ставки дисконтирования доступны по относительно более высоким процентным ставкам по сравнению со ставками межбанковских заимствований, а дисконтные кредиты предназначены для предоставления в качестве экстренного варианта для банков, терпящих бедствие.Заимствования из дисконтного окна ФРС могут даже сигнализировать о слабости для других участников рынка и инвесторов. Пик его использования приходится на периоды финансовых затруднений.

Пример учетной ставки ФРС

Например, использование дисконтного окна ФРС резко возросло в конце 2007 и 2008 годов, когда финансовые условия резко ухудшились, и центральный банк предпринял шаги по вливанию ликвидности в финансовую систему. В августе 2007 года Совет управляющих снизил первичную учетную ставку с 6.С 25% до 5,75%, уменьшая спрэд по ставке по фондам ФРС с 1% до 0,5%. В октябре 2008 года, через месяц после краха Lehman Brothers, заимствования в рамках дисконтного окна достигли пика в 403,5 миллиарда долларов против среднемесячного показателя в 0,7 миллиарда долларов с 1959 по 2006 год. Из-за финансового кризиса совет директоров также продлил период кредитования с однодневных до 30 дней. а затем до 90 дней в марте 2008 года. Как только экономика восстановила контроль, эти временные меры были отменены, и учетная ставка была возвращена только к кредитованию овернайт.

В то время как ФРС поддерживает свою собственную учетную ставку в рамках программы дисконтного окна в США, другие центральные банки по всему миру также используют аналогичные меры в различных вариантах. Например, Европейский центральный банк предлагает постоянные механизмы, которые служат в качестве механизмов маржинального кредитования. Финансовые организации могут получить ликвидность овернайт от центрального банка при условии предоставления достаточных приемлемых активов в качестве обеспечения.

Чаще всего ссуды дисконтного окна ФРС выдаются только овернайт, но в периоды крайних экономических бедствий, таких как кредитный кризис 2008-2009 годов, период ссуды может быть продлен.

Ставки дисконтирования в анализе дисконтированных денежных потоков (DCF)

Тот же термин, ставка дисконтирования, также используется в анализе дисконтированных денежных потоков. DCF — это широко применяемый метод оценки, используемый для оценки стоимости инвестиции на основе ожидаемых будущих денежных потоков. Основанный на концепции временной стоимости денег, DCF-анализ помогает оценить жизнеспособность проекта или инвестиций путем расчета приведенной стоимости ожидаемых будущих денежных потоков с использованием ставки дисконтирования.

Проще говоря, если проекту требуются определенные инвестиции сейчас (а также в будущие месяцы) и доступны прогнозы относительно будущей прибыли, которую он будет генерировать, то — используя ставку дисконтирования — можно рассчитать текущую стоимость всех таких инвестиций. денежный поток. Если чистая приведенная стоимость положительна, проект считается жизнеспособным. В противном случае это считается финансово нецелесообразным.

В этом контексте анализа DCF ставка дисконтирования относится к процентной ставке, используемой для определения приведенной стоимости.Например, 100 долларов, вложенных сегодня в сберегательную схему, которая предлагает 10% -ную процентную ставку, вырастут до 110 долларов. Другими словами, 110 долларов (будущая стоимость) при дисконтировании по ставке 10% на сегодняшний день равны 100 долларам (приведенная стоимость). Если кто-то знает — или может разумно предсказать — все такие будущие денежные потоки (например, будущая стоимость 110 долларов), то, используя конкретную ставку дисконтирования, можно получить текущую стоимость таких инвестиций.

Особые соображения

Какую ставку дисконтирования следует использовать для инвестиций или бизнес-проекта? При инвестировании в стандартные активы, такие как казначейские облигации, в качестве ставки дисконтирования часто используется безрисковая норма прибыли.С другой стороны, если бизнес оценивает жизнеспособность потенциального проекта, он может использовать средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования, которая представляет собой среднюю стоимость, которую компания платит за капитал за счет заимствования или продажи собственного капитала. В любом случае чистая приведенная стоимость всех денежных потоков должна быть положительной для продолжения инвестирования или проекта.

Часто задаваемые вопросы

Каковы 2 значения учетной ставки?

Ставка дисконтирования чаще всего используется для процентной ставки, используемой для анализа дисконтированных денежных потоков (DCF) для учета временной стоимости денег.Эта ставка дисконтирования используется для определения приведенной стоимости будущих денежных потоков. Второе значение относится к ставке Федерального резерва по кредитованию овернайт для банков, нуждающихся в чрезвычайной ликвидности. Эта ставка будет выше, чем ставка по федеральным фондам.

Как влияет более высокая ставка дисконтирования на временную стоимость денег?

Будущие денежные потоки дисконтируются по ставке дисконтирования, поэтому чем выше ставка дисконтирования, тем ниже приведенная стоимость будущих денежных потоков.Точно так же более низкая ставка дисконтирования ведет к более высокой приведенной стоимости. Это означает, что когда учетная ставка выше, деньги в будущем будут «стоить меньше» или иметь более низкую покупательную способность, чем доллары сегодня.

Как вы рассчитываете дисконтированные денежные потоки?

Расчет DCF инвестиции включает три основных шага. Во-первых, вы прогнозируете ожидаемые денежные потоки от инвестиций. Во-вторых, вы выбираете подходящую ставку дисконтирования. Третий и последний шаг — дисконтировать прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или ручной расчет.

Как выбрать подходящую ставку дисконтирования?

Используемая ставка дисконтирования будет зависеть от типа проведенного анализа. Отдельные лица должны использовать альтернативные издержки использования своих денег в другом месте в качестве подходящей ставки дисконтирования — проще говоря, это норма прибыли, которую инвестор может заработать на рынке на вложения сопоставимого размера и риска. Бизнес может использовать ставку дисконтирования, основанную на альтернативных издержках, но может также захотеть использовать средневзвешенную стоимость капитала (WACC), или они могут использовать историческую среднюю доходность актива или проекта, аналогичного анализируемому.В некоторых случаях использование безрисковой ставки может быть наиболее целесообразным.

Обзор, формулы, типы и использование

Что такое дисконтирование?

Что касается временной стоимости денег, которая утверждает, что доллар сегодня стоит больше, чем доллар завтра, дисконтирование может быть определено как акт оценки приведенной стоимости будущего платежа или ряда денежных потоков, которые должны будут получены в будущем. Дисконтирование — ключевой элемент в оценке будущих денежных потоков.

Резюме- Дисконтирование может относиться к процессу оценки приведенной стоимости будущего платежа или ряда денежных потоков, которые должны быть получены в будущем.

- Ставка дисконтирования (также называемая доходностью дисконтирования) — это ставка, используемая для дисконтирования будущих денежных потоков до их приведенной стоимости.

- При дисконтировании денежных потоков от инвестиций или коммерческих предприятий важно отметить, что используемые ставки дисконтирования будут варьироваться в зависимости от различных элементов.

Понимание дисконтирования

Когда дело доходит до деловых предприятий и инвестиций, считается, что активы не балансовой стоимости, если они не обладают потенциалом генерирования денежных потоков.Это означает, что они могут производить денежные потоки, которые приносят доход владельцу бизнеса или инвестору.

Примерами таких денежных потоков могут быть проценты, полученные по облигации или срочному депозиту, или дивиденды Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов. получил со склада.Приведенная стоимость будущих денежных потоков определяется с помощью ставки дисконтирования или коэффициента и их применения к денежным потокам.

Ставка дисконтирования

Ставка дисконтирования (также называемая доходностью дисконтирования) — это ставка, используемая для дисконтирования будущих денежных потоков до их приведенной стоимости. В корпоративных финансах денежные потоки обычно дисконтируются по средневзвешенной стоимости капитала (WACC). WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства., его минимальная ставка или требуемая норма прибыли. Пороговая ставка — это доход, который инвесторы ожидают от риска, связанного с сделанными ими инвестициями.

При дисконтировании денежных потоков от инвестиций или коммерческих предприятий важно отметить, что используемые ставки дисконтирования будут варьироваться в зависимости от различных элементов. Важным элементом при оценке подходящего коэффициента дисконтирования будет стадия, на которой находится бизнес-предприятие с точки зрения бизнес-цикла Бизнес-цикл Бизнес-цикл — это цикл колебаний валового внутреннего продукта (ВВП) вокруг своего долгосрочного естественного роста. показатель.Это объясняет. Например, зрелые компании, вероятно, будут иметь более низкие ставки дисконтирования, чем стартапы или предприятия на ранней стадии.

Стартапы обычно дисконтируются по относительно более высоким ставкам, чтобы учесть риск, связанный с инвестициями, и неопределенность в отношении гарантий будущих денежных потоков. Учредители склонны строить оптимистичные прогнозы для своих предприятий, и из-за их низкой рыночной привлекательности существует ограниченное число инвесторов, которые готовы взять на себя инвестиции.

Прогнозируемые денежные потоки для стартапов, которые ищут деньги, могут быть дисконтированы по любой ставке от 40% до 100%, стартапы на ранних стадиях могут быть дисконтированы по любой ставке от 40% до 60%, поздние стартапы можно дисконтировать от 30% до 50%, а денежные потоки зрелой компании можно дисконтировать от 10% до 25%.

Формула

Для получения дисконтированной стоимости или приведенной стоимости можно использовать следующее уравнение:

Где:

- FV используется для обозначения будущей стоимости денежного потока

- r используется для обозначения ставки дисконтирования

- t используется для обозначения периода времени, в течение которого будут удерживаться инвестиции

Текущая стоимость также может быть суммой всех дисконтированных будущих денежных потоков назад.Он известен как чистая приведенная стоимость (ЧПС). Чистая приведенная стоимость (ЧПС). Чистая приведенная стоимость (ЧПС) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящего времени. Анализ NPV — это форма внутренней оценки, которая широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, безопасности инвестиций и т. Д.

Рассмотрим будущий денежный поток в размере 100 долларов, который должен быть получен через четыре года. Ставка дисконтирования составляет 15%.Какова текущая стоимость?

Пример более сложного вычисления PV в Excel можно увидеть ниже:

Типы ставок дисконтирования

Типы ставок дисконтирования, обычно используемых в корпоративных финансах, включают:

- Средневзвешенная стоимость капитала (WACC) : Обычно используется для расчета стоимости предприятия.

- Стоимость капитала : Может использоваться для расчета стоимости капитала компании Стоимость капитала Стоимость капитала может быть определена как общая стоимость компании, относящаяся к акционерам.Чтобы рассчитать стоимость собственного капитала, следуйте этому руководству из CFI ..

- Стоимость долга : Используется для оценки облигаций и ценных бумаг с фиксированным доходом.

- Предварительно определенная пороговая ставка : обычно используется при оценке корпоративных проектов, которые являются внутренними и учитывают временную стоимость денег

- Безрисковая ставка : Используется при расчете стоимости собственного капитала (рассчитывается с использованием CAPM)

Использование ставок дисконтирования

Ставки дисконтирования могут использоваться для учета риска, связанного с потенциальными инвестициями, и временной стоимости денег.Ставка также представляет собой альтернативные издержки компании и может служить барьером для принятия решений.

Ссылки по теме

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет, кредитный анализ, кассовые сборы. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Стоимость предприятия Стоимость предприятия (EV) Стоимость предприятия или стоимость фирмы — это полная стоимость фирмы, равная ее стоимости капитала, плюс чистый долг плюс любая сумма. Доля меньшинства, используемая в

- Шаблон чистой приведенной стоимости Шаблон чистой приведенной стоимости Этот шаблон чистой приведенной стоимости помогает рассчитать чистую приведенную стоимость с учетом ставки дисконтирования и недисконтированных денежных потоков. Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиции, дисконтированных до настоящего времени.Анализ NPV — это форма внутренней оценки

- Альтернативная стоимость Альтернативная стоимость Альтернативная стоимость является одной из ключевых концепций в изучении экономики и преобладает в различных процессах принятия решений. Временная стоимость денег

- Временная стоимость денег Временная стоимость денег — это базовая финансовая концепция, согласно которой деньги в настоящем стоят больше, чем та же сумма денег, которая будет получена в будущем. Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получить прибыль, таким образом создавая большую сумму денег в будущем.(Кроме того, с будущими

Ставка дисконтирования — определение, типы и примеры, вопросы

Что такое ставка дисконтирования?

В корпоративных финансах Обзор корпоративных финансов Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые Руководство принимает для увеличения стоимости, ставка дисконтирования — это норма прибыли, используемая для дисконтирования будущих денежных потоков. Денежный поток. Денежный поток (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или физического лица.В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF с их нынешней стоимостью. Эта ставка часто представляет собой средневзвешенную стоимость капитала (WACC) компании. WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства, требуемую норму прибыли или пороговую ставку Определение барьерной ставки который также известен как минимально допустимая ставка доходности (MARR), это минимальная требуемая ставка доходности или целевая ставка, которую инвесторы ожидают получить от инвестиции.Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов, которые инвесторы ожидают заработать относительно риска инвестиций.

Другие типы учетных ставок включают ставку дисконтного окна центрального банка и ставки, полученные на основе вероятностных корректировок риска.

Почему используется дисконтная ставка?

Ставка дисконтирования используется для расчета чистой приведенной стоимости (NPV). Чистая приведенная стоимость (NPV). Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящее.Анализ NPV — это форма внутренней оценки, которая широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, инвестиционной безопасности бизнеса в рамках формулы дисконтированного денежного потока (DCF) Дисконтированного денежного потока. Формула DCF простыми словами с примерами и видео расчета. Научитесь определять ценность бизнеса. анализ. Он также используется для:

- Счет временной стоимости денег Временная стоимость денег Временная стоимость денег — это базовая финансовая концепция, согласно которой деньги в настоящем стоят больше, чем та же сумма денег, которая будет получена в будущем. .Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получить прибыль, таким образом создавая большую сумму денег в будущем. (Кроме того, с будущим

- Учет рискованности инвестиций

- Представление альтернативных затрат Альтернативная стоимость Альтернативная стоимость является одним из ключевых понятий в изучении экономики и преобладает в различных процессах принятия решений. Для фирмы

- Действуют как пороговая ставка для инвестиционных решений

- Сделайте различные инвестиции более сопоставимыми

Типы ставок дисконтирования

В корпоративных финансах существует лишь несколько типов ставок дисконтирования, которые используются для дисконтирования будущих денежных потоков обратно в настоящее время.К ним относятся:

- Средневзвешенная стоимость капитала (WACC) — для расчета стоимости предприятия Стоимость предприятия (EV) Стоимость предприятия или стоимость фирмы — это полная стоимость фирмы, равная ее стоимости капитала, плюс чистый долг плюс любые Доля меньшинства, используемая в фирме

- Стоимость капитала Стоимость капитала Стоимость капитала — это норма прибыли, требуемая акционером для инвестирования в бизнес. Требуемая норма прибыли зависит от уровня риска, связанного с инвестициями — для расчета стоимости капитала фирмы

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки. — для расчета стоимости облигации или ценной бумаги с фиксированным доходом

- Заранее определенная пороговая ставка — для инвестирования во внутренние корпоративные проекты

- Безрисковая ставка Безрисковая ставка Безрисковая ставка доходности — это процентная ставка, которую может инвестор рассчитывайте заработать на инвестициях, не связанных с риском. На практике безрисковая ставка обычно считается равной проценту, выплачиваемому по трехмесячному государственному казначейскому векселю, что, как правило, является самым безопасным вложением, которое может сделать инвестор.- для учета временной стоимости денег

Пример ставки дисконтирования (простой)

Ниже приведен снимок экрана с гипотетической инвестицией, которая приносит семь годовых денежных потоков, каждый платеж равен 100 долларам. Чтобы рассчитать чистую приведенную стоимость инвестиций, аналитик использует пороговую ставку 5% и вычисляет стоимость в 578,64 доллара. Для сравнения, общий денежный поток без дисконтирования составляет 700 долларов.

По сути, инвестор говорит: «Мне все равно, получить 578 долларов.64 все сразу сегодня и получают 100 долларов в год в течение 7 лет ». Это утверждение учитывает предполагаемый профиль риска инвестора в отношении инвестиций и альтернативную стоимость, которая представляет собой то, что они могут заработать на аналогичных инвестициях.

Пример (расширенный)

Ниже приведен пример курса CFI по финансовому моделированию на Amazon. Как вы можете видеть на скриншоте, финансовый аналитик использует оценку WACC Amazon, чтобы дисконтировать свои прогнозируемые будущие денежные потоки обратно к настоящему.

Используя WACC для дисконтирования денежных потоков, аналитик принимает во внимание предполагаемую требуемую норму доходности Требуемая ставка доходности Требуемая ставка доходности (пороговая ставка) — это минимальная доходность, которую ожидает инвестор. получать за свои вложения. По сути, требуемая норма прибыли — это минимально приемлемая компенсация уровня риска инвестиций. ожидаемые как долевые, так и долговые инвесторы в бизнес.

Пример WACC

Ниже приведен снимок экрана с S&P Capital IQCapIQCapIQ (сокращение от Capital IQ) — это платформа анализа рынка, разработанная Standard & Poor’s (S&P).Платформа широко используется во многих областях корпоративных финансов, включая инвестиционный банкинг, исследования капитала, управление активами и многое другое. Платформа Capital IQ предоставляет исследования, данные и анализ по частному общедоступному шаблону, который использовался в курсе CFI по продвинутому финансовому моделированию для оценки WACC Amazon.

Чтобы узнать больше, посетите расширенный курс оценки CFI на Amazon.

Проблемы со ставками дисконтирования

При расчете ставок дисконтирования и их использовании в финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. может показаться научным, существует множество предположений, которые являются лишь «наилучшим предположением» о том, что произойдет в будущем.

Кроме того, в определенный момент времени для оценки всех будущих денежных потоков используется только одна ставка дисконтирования, тогда как на самом деле процентные ставки и профили рисков постоянно меняются в значительной степени.

При использовании WACC в качестве ставки дисконтирования расчет сосредотачивается на использовании бета-бета-версии компании (β) инвестиционной ценной бумаги (т. Е.е. акция) — это показатель волатильности доходности по отношению ко всему рынку. Он используется в качестве меры риска и является неотъемлемой частью модели ценообразования капитальных активов (CAPM). Компания с более высоким бета-коэффициентом имеет больший риск, а также большую ожидаемую доходность, что является мерой исторической волатильности доходности инвестиций. Историческая волатильность доходности не обязательно является хорошим показателем того, насколько рискованным будет что-то в будущем.

Дополнительные ресурсы

CFI предлагает сертификацию FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Купонная ставка Купонная ставка Купонная ставка — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) — неустойчивость доходности для бизнеса без учета его финансового рычага. Он учитывает только свои активы.

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент.

Примеры принципов дисконтирования | Малый бизнес

Кимберли Леонард Обновлено 8 декабря 2018 г.

Концепция дисконтирования широко используется в экономике и психологии.Применительно к экономике этот принцип определяет стоимость, которая будет получена в будущем, на основе текущих финансовых условий. Он учитывает такие вещи, как инфляция и амортизация, чтобы оценивать ценности на равных условиях. В психологии принцип дисконтирования относится к тому, как кто-то приписывает причину конечному результату. Дисконтирование в психологии иногда переплетается с принципом увеличения, который берет оценку принципа дисконтирования и затем корректирует выбор, основанный на этом. Примеры — лучший способ понять, как используются принципы дисконтирования.

Примеры дисконтирования в экономике

Практически невозможно обсудить стоимость любого актива, наличного или реального, без учета принципов дисконтирования. Они используются для личных и деловых активов. Каждый владелец бизнеса может использовать личный опыт, чтобы понять стратегическое бизнес-планирование с использованием принципов дисконтирования.

Сберегательные счета : Все слышали фразу о том, что «на доллар не так много покупок, как раньше.«Это эффект дисконтирования. Со временем деньги были девальвированы из-за инфляции и мировых экономических и валютных изменений. Хотя сегодня легко оглянуться назад и скорректировать сегодняшний сберегательный счет с учетом прошлой стоимости, дальновидное мышление с дисконтированием должно прогнозировать темп инфляции с течением времени. Если инфляция составляет 2 процента в год, вам потребуется 102 доллара, чтобы иметь такую же покупательную способность в следующем году.

Соотношение затрат и выгод : Владельцы бизнеса оценивают стратегические планы, исходя из того, сколько денег идет на предлагаемый проект и какова будет его отдача.Если проект рассчитан на длительный период времени, стоимость сегодняшних денег не будет такой, как в будущем. Соотношение затрат и выгод определяется путем деления предполагаемой выгоды на предполагаемые инвестиции. Выгода определяется путем расчета чистой приведенной стоимости. Если затраты составляют 100 000 долларов, а выгода ожидается в 200 000 долларов при трехпроцентной инфляции, усредненной за два года, то соотношение добавит 20-процентный уровень инфляции к 200 000 долларов за каждый из двух лет (208 080 долларов).

Определение дисконтирования: примеры из психологии

Принципы дисконтирования в психологии сосредоточены на выборе, который делают люди и почему.Часто люди выбирают меньшее из двух зол при принятии краткосрочных решений и могут игнорировать понимание долгосрочных преимуществ или недостатков. Бизнес-лидеры должны позаботиться о скидках в психологии, потому что они говорят «интеллект покупателя» при создании маркетинговых кампаний.

Заплати сейчас или заплати позже : владелец бизнеса может запустить специальное предложение для продукта, предлагающее варианты оплаты в размере 99 долларов США для полной оплаты сегодня или три платежа по 39 долларов каждый. Второй вариант увеличивает общую стоимость продукта, но служит принципу дисконтирования в сознании покупателя, который предпочел бы расставаться с меньшей суммой чаще, чем с одним крупным платежом.

Удвойте предложение : Они говорят, что время относительно, и это верно, когда дело доходит до дисконтирования при продажах. Если магазин предлагает специальную цену на покупку 10 штук по цене шести единиц, время покупки такое же. Потребность клиента может не потребовать 10 штук в течение длительного периода времени, но он хочет заключить сделку и запастись. На что магазин надеется, помимо продолжения перемещения товаров, так это на то, что покупатель будет использовать товар более быстрыми темпами, потому что он находится в его распоряжении, и он вернется за дополнительными товарами позже.

Принцип увеличения

Понимание психологии дисконтирования требует понимания принципа увеличения. Мотив человека часто определяется тем, какое следствие имеет наименее негативное действие. Тот, кто покупает предложение сегодня, а не в рассрочку, может совершить покупку, и его мотивирует более низкая общая стоимость (последствия). Человек, выбравший рассрочку, может опасаться, что из-за крупной покупки он «обнищает», поэтому со временем ему будет удобнее платить, даже если это дороже.

Дисконтирование и компаундирование | EME 460: Оценка георесурсов и инвестиционный анализ

Компаундирование

Чтобы сравнить различные альтернативы в экономической оценке, они должны иметь одинаковую базу (эквивалентную базу). Сложные проценты — это метод, который помогает оценить временную стоимость денег. Например, предположим, что у вас сейчас есть 100 долларов, и вы кладете их в банк под процентную ставку 3% в год. Через год банк выплатит вам 100 + 100 * 0,03 = 103 доллара.Затем вы снова положите 103 доллара в банк еще на один год. Через год у вас будет 103 + 103 * 0,03 = 106,09 доллара. Если вы будете повторять это действие снова и снова, у вас будет:

Через год: 100 + 100 * 0,03 = 100 * (1 + 0,03) = 103 доллара США. Через второй год: 103 + 103 * 0,03 = 100 * (1 + 0,03) + 100 * (1 + 0,03) * 0,03 = 100 * ( 1 + 0,03) * (1 + 0,03) = 100 * (1 + 0,03) 2 = 106,09 доллара После третьего года: 106,09 + 106,09 * 0,03 = 100 * (1 + 0,03) 2 + 100 * (1 + 0,03) 2 * 0,03 = 100 * (1 + 0,03) 2 * (1 + 0,03) = 100 * (1 + 0,03) 3 = 109,27 доллара США после четвертого года: 109,27 +109,27 * 0.03 = 100 * (1 + 0,03) 3 + 100 * (1 + 0,03) 3 * 0,03 = 100 * (1 + 0,03) 3 * (1 + 0,03) = 100 * (1 + 0,03) 4 = 112,57 долларов СШАЧто может записать как:

После первого года: P + Pi = P (1 + i) После второго года: P (1 + i) + P (1 + i) i = P (1 + i) (1 + i) = P (1 + i) ) 2 После третьего года: P (1 + i) 2 + P (1 + i) 2i = P (1 + i) 2 (1 + i) = P (1 + i) 3 После четвертого года: P (1 + i) 3 + P (1 + i) 3i = P (1 + i) 3 (1 + i) = P (1 + i) 4В целом:

Стоимость денег по истечении n -го периода времени может быть рассчитана как:

F = P (1 + i) n

(Уравнение 1-1)

Какой F — это будущая стоимость денег, P — это деньги, которые у вас есть в настоящее время, а i — сложная процентная ставка.

Пример 1-1:

Предположим, вы положили 20 000 долларов (основную сумму) в банк по процентной ставке 4%. Сколько денег вам даст банк через 10 лет?

F = P (1 + i) n = 20 000 * (1 + 0,04) 10 = 20 000 * 1,48024 = 29604,8Таким образом, банк выплатит вам 29604,8 через 10 лет.

Дисконтирование

В экономических оценках « со скидкой » эквивалентно « приведенная стоимость » или « настоящая стоимость » денег. Как известно, ценность денег зависит от времени; вы предпочитаете иметь 100 долларов сейчас, а не через пять лет, потому что за 100 долларов вы можете купить больше вещей сейчас, чем через пять лет, а стоимость 100 долларов в будущем эквивалентна более низкой текущей стоимости.Вот почему, когда вы берете ссуду в банке, сумма всех ваших взносов будет больше, чем сумма ссуды, которую вы берете. В инвестиционном проекте денежный поток может происходить в разные промежутки времени. Для оценки проекта следует принимать во внимание временную стоимость денег, и эти ценности должны иметь одинаковую основу. В противном случае нельзя будет сравнивать разные альтернативы.

Предположим, вы временно работали в проекте, и в конце (а это настоящее время) вам предлагают заплатить 2000 долларов сейчас или 2600 долларов через 3 года.Какой способ оплаты вы выберете?

Чтобы принять решение, вам нужно знать, сколько сейчас стоит 2600 долларов, чтобы можно было сравнить это с 2000 долларами. Чтобы рассчитать текущую стоимость денег, возникших в будущем, вам нужно дисконтировать ее до настоящего времени, и для этого вам нужна ставка дисконтирования. Ставка дисконтирования, i , — это ставка, по которой деньги дисконтируются с течением времени, ставка, при которой время увеличивает / уменьшает стоимость денег за период времени. Это процентная ставка, которая переносит будущие ценности в настоящее при рассмотрении временной стоимости денег.Ставка дисконтирования представляет собой норму прибыли по аналогичным инвестициям с одинаковым уровнем риска.