Сущность и цели фискальной политики

Понятие и цели фискальной политики

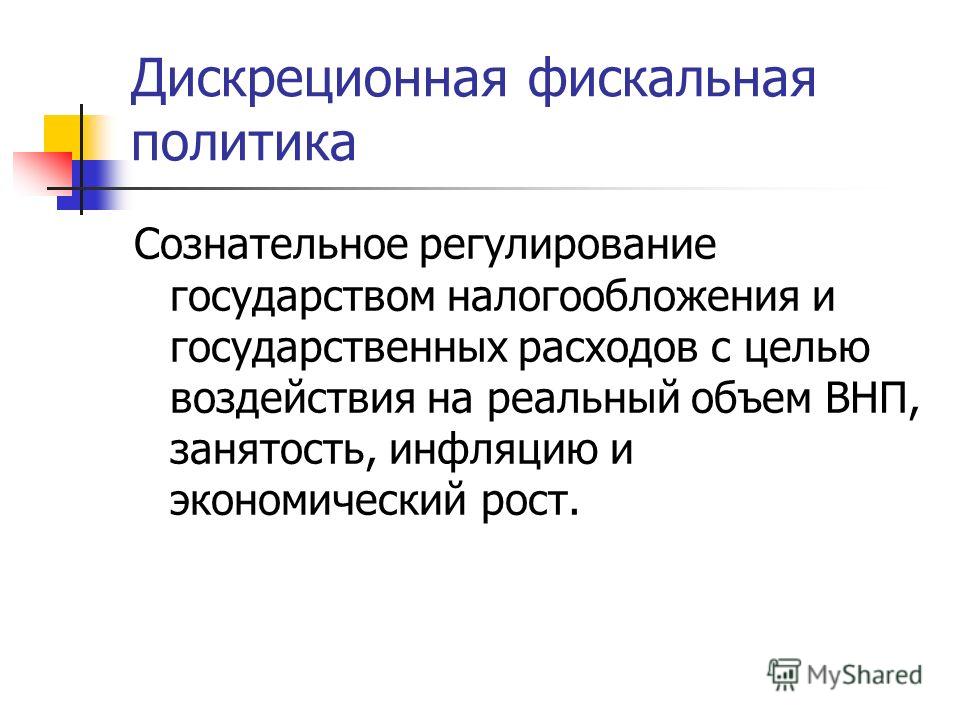

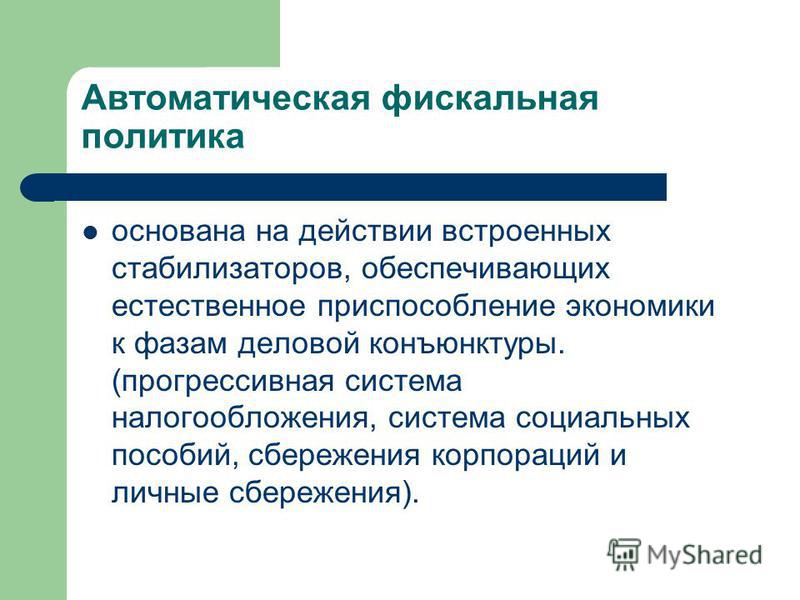

Фискальная политика предполагает использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности и решения различных социальных задач. Основным рычагом фискальной политики государства является изменение налоговых ставок в соответствии с целями правительства. Проведение фискальной политики – прерогатива законодательных органов власти страны, поскольку именно они контролируют налогообложение и расходование этих средств. Фискальная политика складывается из так называемой дискреционной фискальной политики и автоматической. Под дискреционной фискальной политикой понимается сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост. Вторая составляющая фискальной политики – автоматическая фискальная политика, или политика автоматических (встроенных) стабилизаторов.

Экономическая наука выделяет цели фискальной политики:

- Сглаживание колебаний экономического цикла.

- Стабилизация темпов экономического роста.

- Достижение высокого уровня занятости и умеренных темпов инфляции.

Фискальная политика: дискреционная и автоматическая

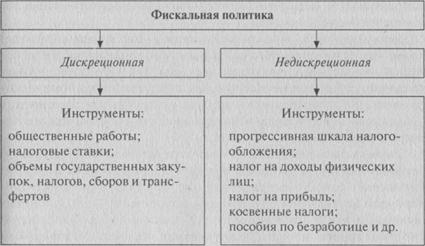

Фискальная политика подразделяется на дискреционную и автоматическую.

И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако ни та, ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить эти колебания они не в состоянии.

Еще больше проблем возникает при проведении дискреционной фискальной политики. К ним можно отнести:

- наличие временного лага между принятием решений и их воздействием на экономику;

- административные задержки;

- пристрастие к стимулирующим мерам (сокращение налогов – популярное в политическом плане мероприятие, а вот увеличение налогов может стоить парламентариям карьеры).

Тем не менее максимально разумное применение инструментов и автоматической, и дискреционной политики может существенно влиять на динамику общественного производства и занятости, снижение темпов инфляции и решение других экономических проблем.

Основной рычаг фискальной политики государства – изменение налоговых ставок в соответствии с целями правительства. Влияние налогов на объем ВНП осуществляется через механизм налогового мультипликатора. Вторая составляющая фискальной политики – изменение государственных расходов. Государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и, подобно инвестициям, обладают мультипликационным эффектом.

В основе бюджетной политики государства могут лежать различные концепции: концепция ежегодно балансируемого бюджета; концепция балансирования бюджета в ходе экономического цикла; концепция функциональных финансов.

В области налоговой политики создание благоприятных условий экономического роста в производственном секторе предполагает повышение действенности налоговых льгот при осуществлении инвестиций. Налоговые льготы могут осуществляться в виде:

- освобождения от налогообложения части прибыли, направленной на финансирование капитальных вложений с целью развития собственной производственной базы и на финансирование жилищного строительства;

- скидок, действие которых связано с расходами, влияющими на результаты налогообложения;

- налоговых кредитов;

- налоговых каникул.

Наиболее эффективным видом налоговых льгот, получившим распространение в западной практике, является инвестиционный налоговый кредит. Он предусматривает уменьшение в течение определенного срока и в допустимых пределах платежей по налогу на прибыль (доход), а также по региональным и местным налогам с последующей поэтапной уплатой суммы кредита и начисленных процентов. В отличие от других видов льгот налоговый инвестиционный кредит выступает как прямое снижение налогового обязательства и в большей степени учитывает имущественное положение налогоплательщика. Если использование налоговых скидок является более выгодным для налогоплательщиков, чьи доходы облагаются по высоким ставкам, то применение инвестиционного налогового кредита – для налогоплательщиков с низкими доходами.

В отличие от других видов льгот налоговый инвестиционный кредит выступает как прямое снижение налогового обязательства и в большей степени учитывает имущественное положение налогоплательщика. Если использование налоговых скидок является более выгодным для налогоплательщиков, чьи доходы облагаются по высоким ставкам, то применение инвестиционного налогового кредита – для налогоплательщиков с низкими доходами.

Под налоговыми каникулами понимают определенный период времени, в течение которого плательщику предоставляется льгота в виде освобождения от уплаты налога.

Управление налогообложением

Управление налогообложением – это комплексное понятие, включающее в себя налоги как объект управления и налоги как инструмент.

Управление налогообложением подразумевает целенаправленную деятельность работников финансового и налогового аппаратов по управлению процессами формирования централизованных и децентрализованных фондов, образуемых в основном за счет налогов, и контроля за этими процессами, и управление органами системы Минфина РФ, ФНС РФ. Таким образом, управление налогообложением охватывает:

Таким образом, управление налогообложением охватывает:

- управление налоговыми отношениями в обществе;

- управление контролем за сбором налогов;

- управление финансово-налоговым аппаратом.

Деятельность финансово-налогового аппарата направлена на решение общенациональных и отдельных задач на макро- и микроуровне.

В составе общенациональных задач управления выделяют:

- образование централизованных бюджетных и внебюджетных фондов путем мобилизации налоговых поступлений;

- установление наиболее оптимального соотношения налоговых ресурсов между звеньями бюджетной системы;

- составление краткосрочных и долгосрочных программ и планов поступления налогов с использованием данных учетной и статистической отчетности, а также информации для принятия решений.

К числу отдельных специфических задач управления налогообложением относят следующее:

- определение участия юридических и физических лиц в налоговых доходах бюджетной системы;

- разработка научно обоснованных ставок налогов, системы оценочных показателей налогооблагаемой базы;

- осуществление контроля за налоговыми поступлениями физических лиц и организаций, а также проведение жестких мер против лиц, уклоняющихся от уплаты налогов.

В структуре объектов управления налогообложением важная роль отводится совокупности законов, регулирующих систему налоговых отношений. Вопросы организационной системы управления налогообложением неразрывно связаны с органами государственной власти: Парламентом, аппаратом Президента РФ, Правительством РФ. Именно они определяют принципы налогообложения, разрабатывают налоговую политику. Федеральное собрание РФ рассматривает Законы о налогах, сборах и обязательных платежах. Законодательные проекты о введении или отмене налогов и сборов вносятся в парламент при наличии заключения Правительства РФ.

Финансовый аппарат

Оперативное управление осуществляется финансовым аппаратом. В систему органов оперативного управления налогообложением входят:

- Министерство финансов РФ;

- Федеральная налоговая служба РФ;

- Государственный таможенный комитет РФ;

- Отделы по борьбе с экономическими преступлениями МВД РФ.

Круг решаемых задач Минфином РФ достаточно обширный:

- совершенствование бюджетной системы РФ, развитие бюджетного федерализма;

- разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики РФ;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

- разработка проекта федерального бюджета и обеспечение его исполнения;

- обеспечение в пределах своих компетенций государственного финансового контроля;

- осуществление методологического руководства бухгалтерским учетом и отчетностью.

В соответствии с возложенными на него задачами Министерство финансов РФ выполняет следующие основные функции в области налогов:

- разработка положений в области налоговой политики, развитие законодательства о налогах и сборах, совершенствование налоговой системы;

- координация политики федеральных органов, на которые возложена ответственность за обеспечение своевременного поступления налоговых и других обязательных платежей в федеральный бюджет;

- разработка предложений об установлении размера ставок таможенного тарифа и порядка взимания таможенных пошлин;

- посредническая функция, связанная с заключением договоров между РФ и иностранными государствами об устранении двойного налогообложения и пр.

Вопросами взимания и контроля за правильностью уплаты налогов занимается специальный аппарат – налоговая служба. В большинстве стран налоговая администрация или налоговое ведомство является, как правило, составной частью Министерства финансов.

В России налоговые органы имеют давнюю историю. В эпоху феодальной раздробленности процедура сбора податей осуществлялась, как правило, самими князьями. В конце 15-го века сложились предпосылки для создания специализированных органов, ведающих сбором налогов в масштабе государства, и при князе Иване III прообраз единой налоговой службы оформился. В 1718 году Петром I образовано учреждение камер-коллегии, в обязанности которой вменялось «надзирание» и правление окладными и неокладными доходами. Во времени Екатерины II Указом от 24.10.1780 года была учреждена экспедиция о государственных доходах, а 08.

91. «О Государственной налоговой службе» был первым российским законом, который определял задачи и структуру государственной налоговой службы, права и обязанности налоговых органов, ответственность их должностных лиц, социальные гарантии сотрудников налоговых органов. В соответствии с Указом Президента РФ от 28.12.98. Государственная налоговая служба России с 01.01.99. преобразована в Министерство Российской Федерации по налогам и сборам. На основании Указа Президента РФ от 09.03.2004. №314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу России. Правительство РФ Постановлением от 30.09.04 №506 утвердило Положение о Федеральной налоговой службе России.

91. «О Государственной налоговой службе» был первым российским законом, который определял задачи и структуру государственной налоговой службы, права и обязанности налоговых органов, ответственность их должностных лиц, социальные гарантии сотрудников налоговых органов. В соответствии с Указом Президента РФ от 28.12.98. Государственная налоговая служба России с 01.01.99. преобразована в Министерство Российской Федерации по налогам и сборам. На основании Указа Президента РФ от 09.03.2004. №314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу России. Правительство РФ Постановлением от 30.09.04 №506 утвердило Положение о Федеральной налоговой службе России.Источник:

- Мухина Е.Р. Основы государственного управления налогообложением // APRIORI. Cерия: Гуманитарные науки. – 2014. – № 5. – С. 5.

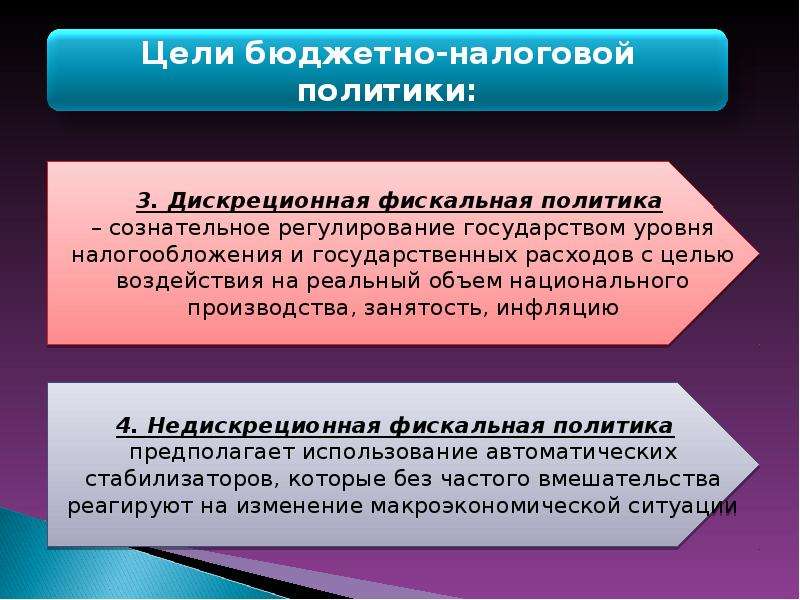

Дискреционная и недискреционная фискальная политика

Дискреционная и недискреционная фискальная политика. Бюджетные дефициты и излишки. Встроенные стабилизаторы экономики. Циклический и структурный дефициты госбюджета

Бюджетные дефициты и излишки. Встроенные стабилизаторы экономики. Циклический и структурный дефициты госбюджетаДискреционная фискальная политика целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Недискреционная фискальная политика — автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВВП, которое оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

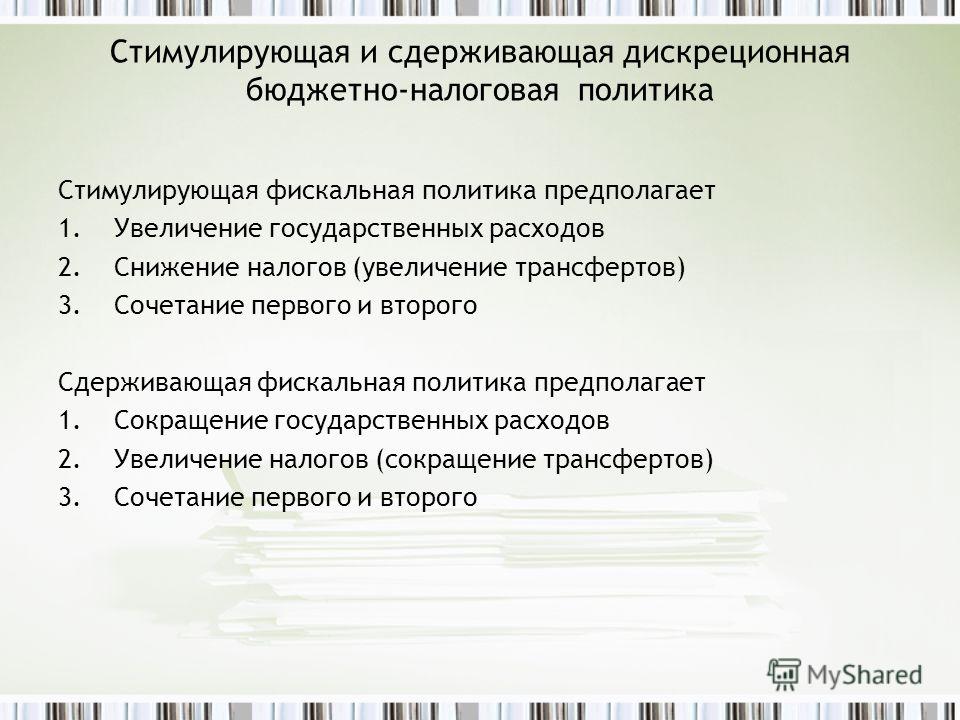

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте1.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики.

«Встроенный» (автоматический) стабилизатор — экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства парламента.

Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит (излишек) — дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

В фазе циклического подъема , и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается (см. рис. 6.3).

В фазе циклического спада , и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Величины циклических дефицитов и излишков определяются степенью «крутизны» графиков налоговой и бюджетной функций. Угол наклона налоговой функции определяется величиной предельной налоговой ставки , а угол наклона функции государственных расходов — величиной , которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы упрощенно представлены как неизменная величина, независящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок и чем, соответственно, круче линия . В положении величины циклических бюджетных дефицитов и излишков больше, чем в положении и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

В то же время увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики — укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики. Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой как для индустриальных, так и для переходных экономик.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек) государственного бюджета разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек) государственного бюджета разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

В таблице 6.1 приведены данные о динамике фактического и структурного дефицита государственного бюджета в среднем по двум группам стран — «ведущие индустриальные страны» и «остальные индустриальные страны».

Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных дефицитов (излишков) государственного бюджета как в индустриальных, так и в переходных экономиках, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе. Поэтому при разработке стратегий стабилизации и структурных реформ в переходных экономиках приходится опираться на оценки общего бюджетного дефицита, динамика которых представлена в таблице 6.2.

Поэтому при разработке стратегий стабилизации и структурных реформ в переходных экономиках приходится опираться на оценки общего бюджетного дефицита, динамика которых представлена в таблице 6.2.

В таблице 6.3 представлена динамика фактического дефицита государственного бюджета в среднем по всей группе стран с переходной экономикой.

Эта лекция взята со страницы решения задач по макроэкономике:

Решение задач по макроэкономике

Возможно эти страницы вам будут полезны:

Фискальная политика государства » Шпоры для студентов

С государственным бюджетом связан такой инструмент макроэкономического регулирования, как фискальная политика. Под фискальной политикой понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения для достижения поставленных перед экономикой целей. Ее основными задачами являются обеспечение устойчивого экономического развития, увеличение занятости, снижение инфляции. Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и автоматическую (политику встроенных стабилизаторов) фискальную политику. Под дискреционной фискальной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Рассмотрим влияние изменения тех и других на совокупный спрос, ВВП полагая, что: 1) государственные расходы не влияют ни на потребление, ни на инвестиции; 2) чистый экспорт равен нулю; 3) вся совокупность налогов сведена только к налогам на доходы населения; 4) налоговые поступления -величина постоянная; 5) фискальная политика влияет на совокупный спрос (совокупные расходы), но не на совокупное предложение. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и автоматическую (политику встроенных стабилизаторов) фискальную политику. Под дискреционной фискальной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Рассмотрим влияние изменения тех и других на совокупный спрос, ВВП полагая, что: 1) государственные расходы не влияют ни на потребление, ни на инвестиции; 2) чистый экспорт равен нулю; 3) вся совокупность налогов сведена только к налогам на доходы населения; 4) налоговые поступления -величина постоянная; 5) фискальная политика влияет на совокупный спрос (совокупные расходы), но не на совокупное предложение. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается снижением кривой совокупных расходов и обусловливает в несколько раз большее уменьшение объема ВВП. Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

Сокращение государственных расходов сопровождается снижением кривой совокупных расходов и обусловливает в несколько раз большее уменьшение объема ВВП. Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

Дискреционная фискальная политика предполагает также изменение налоговых ставок. Изменение налогов оказывает меньшее влияние на величину совокупных расходов, а следовательно, и на объем национального продукта, чем изменение государственных расходов. Это объясняется тем, что рост налогов частично компенсируется сокращением совокупных расходов, а частично — уменьшением сбережений, в то время как изменения государственных закупок влияют только на совокупные расходы. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов. Автоматическая фискальная политика. На практике уровень государственных закупок, налогов может изменяться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую фискальную политику. Встроенная стабильность основана на тех механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят автоматические изменения налоговых поступлений и систему пособий по безработице и социальным выплатам. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения и предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Такое же воздействие оказывает и прогрессивность налоговой системы. При росте ВВП увеличиваются доходы, но растут и ставки налогов. Это ведет к прогрессивному увеличению налоговых поступлений.

Это объясняется существованием встроенной стабильности, которая определяет автоматическую фискальную политику. Встроенная стабильность основана на тех механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. К ним относят автоматические изменения налоговых поступлений и систему пособий по безработице и социальным выплатам. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в казну. Следовательно, увеличатся доходы, остающиеся у населения и предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Такое же воздействие оказывает и прогрессивность налоговой системы. При росте ВВП увеличиваются доходы, но растут и ставки налогов. Это ведет к прогрессивному увеличению налоговых поступлений. Система пособий по безработице и социальные выплаты также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют и системы индексации доходов, социальных выплат. Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения и т.д.

Система пособий по безработице и социальные выплаты также оказывают автоматическое антициклическое воздействие. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют и системы индексации доходов, социальных выплат. Существуют и другие формы встроенных стабилизаторов: программы помощи фермерам, сбережения корпораций, личные сбережения и т.д.

Из-за действия автоматических стабилизаторов изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты были незначительны. В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, иначе говоря, проводить стимулирующую фискальную политику. В случае инфляции реализуют сдерживающую фискальную политику, которая включает уменьшение правительственных расходов, увеличение налогов или сочетание того и другого. Создается впечатление, что механизм фискальной политики прост, но это не так. Выработать правильную фискальную политику чрезвычайно трудно. Это объясняется тем, что, во-первых, в экономике действуют как параллельные, так и разнонаправленные факторы, которые трудно учесть. Во-вторых, для проведения в жизнь фискальной политики требуется время (год—полтора), а за этот период экономическая ситуация может резко измениться.

В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, иначе говоря, проводить стимулирующую фискальную политику. В случае инфляции реализуют сдерживающую фискальную политику, которая включает уменьшение правительственных расходов, увеличение налогов или сочетание того и другого. Создается впечатление, что механизм фискальной политики прост, но это не так. Выработать правильную фискальную политику чрезвычайно трудно. Это объясняется тем, что, во-первых, в экономике действуют как параллельные, так и разнонаправленные факторы, которые трудно учесть. Во-вторых, для проведения в жизнь фискальной политики требуется время (год—полтора), а за этот период экономическая ситуация может резко измениться.

Дискреционная фискальная политика — Энциклопедия по экономике

ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА [c.252]Дискреционная фискальная политика — это сознательное манипулирование налогами и государственными расходами, осуществляемое Конгрессом для изменения реального ВВП и уровня занятости, контроля за инфляцией и стимулирования экономического роста. Термин дискреционный означает, что налоги и государственные расходы изменяются по усмотрению федерального правительства. Следовательно, это происходит не автоматически, а только с согласия Конгресса.

[c.252]

Термин дискреционный означает, что налоги и государственные расходы изменяются по усмотрению федерального правительства. Следовательно, это происходит не автоматически, а только с согласия Конгресса.

[c.252]

Еще раз подчеркиваем дискреционная фискальная политика заключается в целенаправленном изменении дефицита при полной занятости (или структурного дефицита), но не в изменении циклического дефицита. Поскольку дефицит фактического бюджета состоит из структурного и циклического дефицитов, по нему нельзя судить о фискальной политике правительства. [c.259]

Исторические сравнения. На рис. 12-5 сопоставляются бюджет при полной занятости и фактический бюджет, выраженные как доля ВВП, за ряд лет начиная с 1959 г. В течение многих лет фактические бюджетные дефициты или избытки отличались по величине от дефицитов или избытков бюджета при полной занятости. Для того чтобы оценить дискреционную фискальную политику правительства, нужно отвлечься от фактического бюджета и проследить за изменениями бюджета при полной занятости в конкретные годы или за определенный период. К примеру, в 1965-1968 и 1981-1986 гг. проводилась фискальная политика, направленная на экономический рост, что нашло отражение в быстром увеличении дефицита бюджета при полной занятости. Фискальная политика в 1959, 1969, 1973 и 1987 гг. была сдерживающей.

[c.259]

К примеру, в 1965-1968 и 1981-1986 гг. проводилась фискальная политика, направленная на экономический рост, что нашло отражение в быстром увеличении дефицита бюджета при полной занятости. Фискальная политика в 1959, 1969, 1973 и 1987 гг. была сдерживающей.

[c.259]

Последний штрих .) Что такое сводный индекс опережающих экономических показателей и какое отношение он имеет к дискреционной фискальной политике [c.270]

Со второй половины 80-х годов и до настоящего времени правительство, как правило, отказывалось от дискреционной фискальной политики из-за значительного структурного дефицита, или дефицита при полной занятости (см. рис. 12-5). Выборные политики считают, что в подобных условиях увеличение государственных расходов или снижение налогов экономически нежелательно. На сокращение дефицита, практически независимо от состояния экономики, нацелены такие меры, как повышение налогов и уменьшение государственных расходов. Таким образом, в последнее время инструментом стабилизации экономики служила не антициклическая фискальная политика, а кредитно-денежная политика ФРС. [c.359]

[c.359]

Требуется время, чтобы установить в каком направлении движется экономика (запаздывание узнавания), оформить законодательно фискальную политику (административное запаздывание) и добиться, чтобы политика оказала полное действие на экономику (оперативное запаздывание). Тем временем другие факторы могут измениться, делая данную фискальную политику неподходящей. Тем не менее дискреционная фискальная политика — это ценный инструмент для предотвращения резкого спада или вызванной спросом инфляции. [c.914]

Дискреционная и не дискреционная фискальная политика. [c.11]

Под дискреционной фискальной политикой понимается сознательное регулирование государством своих расходов и налогов. Стимулирующая дискреционная политика в период спада производства направлена на обеспечение роста потребления и инвестиций и предполагает меры по увеличению государственных расходов, например по развертыванию социальных программ и снижению налогов. Эта политика ведет к дефициту государственного бюджета, но сдерживает падение производства. В условиях инфляции, вызванной избыточным спросом, сдерживающая фискальная политика направлена на торможение совокупного спроса за счет снижения государственных расходов и роста налогообложения. В этот период сальдо бюджета становится положительным.

[c.152]

В условиях инфляции, вызванной избыточным спросом, сдерживающая фискальная политика направлена на торможение совокупного спроса за счет снижения государственных расходов и роста налогообложения. В этот период сальдо бюджета становится положительным.

[c.152]

Поэтому и фискальная политика государства, направленная на стабилизацию экономики, имеет свои особенности в условиях переходного периода. Возможности использования, например, элементов дискреционной фискальной политики (маневрирование государственным бюджетом, сознательное управление расходами и налогообложением) в целях эффективного воздействия на национальное производство, занятость и достижение экономического роста весьма ограничены. При этом трудности увеличиваются по мере возрастания бюджетного дефицита и попыток его преодоления, не провоцируя роста инфляции. [c.299]

Дискреционная фискальная политика — преднамеренное изменение правительством налоговых ставок и объема государственных расходов для обеспечения производства неинфляционного ВВП при полной занятости и стимулирования экономического роста. [c.415]

[c.415]

Встроенные стабилизаторы смягчают потрясения в экономике. Но для этих целей их одних оказывается явно недостаточно. Поэтому не следует переоценивать их роль. Встроенные стабилизаторы лишь уменьшают колебания цикла, но не могут их полностью устранить. Это уже правительство пытается решить с помощью дискреционной фискальной политики и денежной политики. Поэтому даже при [c.17]

Понятие фискальной политики. Дискреционная фискальная политика. Одним из основных инструментов макроэкономического регулирования является фискальная политика. Под фискальной политикой понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения. Ее основными задачами являются сглаживание колебаний экономического цикла, обеспечение устойчивых темпов экономического роста, достижение высокого уровня занятости, снижение инфляции. [c.127]

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель «доходы — расходы» и полагая, что 1) государственные расходы не влияют ни на потребление, ни на инвестиции 2) чистый экспорт равен нулю 3) уровень цен постоянен 4) первоначально в экономике не существует налогов 5) фискальная политика оказывает воздействие на совокупные расходы (совокупный спрос), но не на совокупное предложение. [c.128]

[c.128]

Инструментом дискреционной фискальной политики являются изменения в налогообложении. Рассмотрим, как повлияет на объем национального продукта введение аккордного (паушального) налога. Это налог в строго заданной сумме, величина которой остается постоянной при изменении объема выпуска. Допустим, что при совокупных расходах С + I + G равновесное состояние достигалось в точке Е при объеме выпуска Q (рис. 5.7). [c.130]

Дискреционная фискальная политика [c.194]

Безусловно, как доходная, так и расходная части представляют собой процесс государственного регулирования не только экономики, но и политической, и социальной жизни. Уже сам сбор налогов есть целый комплекс рычагов регулирования. В то же время государственные расходы четко направляют страну, ее экономику в необходимое русло развития. И то и другое объединяются в так называемую дискреционную фискальную политику. [c.374]

Представлять себе степень важности государственного бюджета в реализации корректирующей функции государства. Разбираться в структуре доходов и расходов госбюджета. Анализировать дискреционную фискальную политику и вообще фискальную политику, понимая, что фискальная политика — это не только политика сбора денег, формирования госбюджета, но и политика их расходования.

[c.390]

Разбираться в структуре доходов и расходов госбюджета. Анализировать дискреционную фискальную политику и вообще фискальную политику, понимая, что фискальная политика — это не только политика сбора денег, формирования госбюджета, но и политика их расходования.

[c.390]

СТРУКТУРНЫЙ ДЕФИЦИТ -дефицит или положительное сальдо бюджета, рассчитанные для экономики, находящейся в условиях естественного уровня безработицы, при естественном уровне ВНП, а также при ставках налога и размерах трансфертных платежей, определяемых действующим законодательством. Обычно наличие С.Д. является результатом дискреционной фискальной политики [c.728]

ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА — см. Фискальная политика. [c.21]

Таким образом, согласно этой теории изменение совокупных запасов потребительских и инвестиционных товаров воздействует в основном на уровень пр°изводства и занятости. Поэтому кейнсианство поощряет активное вмешательство государства в экономику посредством дискреционной фискальной политики. [c.529]

[c.529]

Правительство, принимая решение о проведении дискреционной фискальной политики (т. е. сознательно изменяя величину государственных расходов или ставок налогов), должно ясно представлять, на каком из отрезков траектории циклического развития находится экономика. Действительно ли в экономике начался спад, и такое нежелательное изменение совокупного спроса нужно блокировать стимулирующей налогово-бюджетной политикой [c.523]

СТАБИЛИЗАТОР АВТОМАТИЧЕСКИЙ (ВСТРОЕННЫЙ) — это экономиче ский механизм, который автоматически смягчает реакцию уровня валового национального продукта на изменения совокупного спроса, он позволяет уменьшить экономические колебания без помощи частых изменений экономической политики. К этим стабилизаторам можно отнести ставки подоходного налога и тарифы. Роль таких стабилизаторов в индустриальных странах чаще всего играет система государственных трансфертов (в том числе страхование по безработице), прогрессивная система налогообложения и система участия в прибылях. Встроенные стабилизаторы экономики сравнительно облегчают проблему продолжительных временных лагов дискреционной фискальной политики, поскольку данные механизмы приходят в действие без прямого вмешательства парламента. Уровень встроенной стабильности экономики находится в прямой зависимости от величин циклических бюджетных дефицитов и излишков, выполняющих функции автоматических амортизаторов изменений совокупного спроса.

[c.636]

Встроенные стабилизаторы экономики сравнительно облегчают проблему продолжительных временных лагов дискреционной фискальной политики, поскольку данные механизмы приходят в действие без прямого вмешательства парламента. Уровень встроенной стабильности экономики находится в прямой зависимости от величин циклических бюджетных дефицитов и излишков, выполняющих функции автоматических амортизаторов изменений совокупного спроса.

[c.636]

Однако встроенные стабилизаторы не могут полностью разрешить макроэкономические проблемы. Они смягчают колебания цикла, но не могут устранить их причину, поэтому автоматическая фискальная политика дополняется дискреционной, которая ведет к возрастанию бюджетного дефицита в периоды спада и образованию бюджетного излишка во время инфляции. Основными инструментами дискреционный фискальной политики являются [c.289]

Дискреционная фискальная политика — сознательное изменение налогов и правительственных расходов государством для достижения макроэкономических целей. [c.348]

[c.348]

Кейнсианцы утверждают, что капитализм лишен механизма, обеспечивающего экономическую стабильность. Поэтому государство может и должно играть определенную активную роль в стабилизации экономики дискреционная фискальная политика и кредитно-денежная политика необходимы для смягчения резких экономических подъемов и спадов, которые в противном случае будут сопровождать развитие капитализма. [c.182]

Анализируя данные о бюджетных дефицитах и избытках прошлых лет, мы не можем получить полного представления о фискальной политике правительства — о том, правильно ли Конгресс управлял расходами и налогами. Дефицит или избыток фактического бюджета указывает не только на возможные дискреционные фискальные решения о расходах и налогах (о чем свидетельствует положение линий G и Т на. рис. 12-4), но также и на уровень ВВП (то есть фиксирует текущее положение экономики на горизонтальной оси рис. 12-4). Поскольку налоговые поступления изменяются в зависимости от ВВП, то трудность сравнения дефицитов и избытков за любые два года состоит в том, что уровни ВВП в эти годы могут быть разными. На рис. 12-4 дефицит фактического бюджета в году 2 (ВВП,)

[c.258]

На рис. 12-4 дефицит фактического бюджета в году 2 (ВВП,)

[c.258]

Проблема, с точки зрения монетаристов, состоит в том, что закон о минимальной ставке заработной платы, законодательная деятельность в интересах профсоюзов, поддержание цен на сельскохозяйственную продукцию, монопольное законодательство в интересах бизнеса и другие мероприятия правительства приводят к тому, что цены и ставки заработной платы утрачивают присущую им гибкость в сторону понижения. Система свободного рынка способна обеспечить значительную макроэкономическую стабильность, но государственное вмешательство вопреки его благим намерениям подрывает эту способность. Более того, монетаристы считают, что неуклюжие и ошибочные попытки государства стабилизировать экономику с помощью дискреционной фискальной и кредитно-денежной политики порождают нестабильность системы, а именно деловой цикл. [c.344]

Изменения уровней государственных расходов и налогов происходят в определенной степени автоматически. Такой автоматический, или встроенный, стабилизатор не учитывался при рассмотрении дискреционной фискальной политики, поскольку до сих пор мы строили свой анализ на допущении аккордного налога, который обеспечивает одинаковые по величине налоговые поступления на любом уровне ВВП. Использование встроенного стабилизатора объясняется тем, что в реальности налоговая система обеспечивает изъятие такого чистого налога1

[c.256]

Такой автоматический, или встроенный, стабилизатор не учитывался при рассмотрении дискреционной фискальной политики, поскольку до сих пор мы строили свой анализ на допущении аккордного налога, который обеспечивает одинаковые по величине налоговые поступления на любом уровне ВВП. Использование встроенного стабилизатора объясняется тем, что в реальности налоговая система обеспечивает изъятие такого чистого налога1

[c.256]

Дискреционная фискальная политика (dis retionary fis al poli y) — осуществляемое Конгрессом США преднамеренное изменение налогов (налоговых ставок) и объема правительственных расходов (расходов на товары и услуги и программ трансфертных платежей) с целью обеспечить производство неинфляционного ВВП при полной занятости и стимулировать экономический рост. [c.938]

Современная экономическая наука выделяет два вида фискальной политики — дискреционную и недискреционную. Дискреция — это принцип сознательного волевого вмешательства. Это означает, что дискреционная фискальная политика основывается на жестком вмешательстве государства в экономику, недискреционная — на действии встроенных в экономику стабилизаторов. [c.194]

[c.194]

Дискреционная фискальная политика — это политика правительства, направленная на регулирование налоговой системы и государственных расходов с целью воздействия на промышленное производство, инфляцию, занятость и т. д. Хорошим примером, иллюстрирующим дискреционную фискальную политику является анализ знаменитого «кей-нсианского креста» (гл. XXII, 3, рис. 88), где особенно четко показано влияние государственных расходов на формирование совокупного спроса с целью достижения макроэкономического равновесия. [c.374]

Государство проводит как дискреционную, так и недискреционную фискальную политику. Дискреционном фискальная политика представляет собой сознательное манипулирование правительством государственными расходами и налогами, с целью изменения уровня занятости, контроля над инфляцией и ускорения нового качества экономического роста. Теоретическим обоснованием необходимости и возможности дискреционной фискальной политики является кейнсианс-кое положение о том, что товарный рынок может находиться в равновесии в ситуациях, когда доход или выпуск выше либо ниже уровней, соответствующих полной занятости. И, если государство стремится максимально приблизить ВВП к его уровню при полной занятости, то необходимы определенные перемены в динамике государственных расходов и налогов.

[c.602]

И, если государство стремится максимально приблизить ВВП к его уровню при полной занятости, то необходимы определенные перемены в динамике государственных расходов и налогов.

[c.602]

Главная задача дискреционной фискальной политики состоит в противодействии циклическим изменениям совокупного спроса и дохода. Поэтому в обычной ситуации эта политика должна приводить к дефициту государственного бюджета в период спада и к профициту бюджета в период бурного экономического подъема1. Основными инструментами дискреционной налогово-бюджетной политики считаются государственные программы капиталовложений, проекты по трудоустройству населения, временные изменения ставок налогообложения. Изменение ставок налогообложения справедливо считается высокоэффективным инструментом фискальной [c.602]

Фискальная политика определение, ее виды. Дискреционная фискальная политика. Мультипликатор сбалансированного бюджета. Правительство и методы финансирования дефицита и излишка государственного бюджета. Недискреционная (автоматическая) фискальная политика встроенные стабилизаторы. Эффект вытеснения. Фискальная политика в открытой экономике. Фискальная политика, ориентированная на предложение

[c.172]

Недискреционная (автоматическая) фискальная политика встроенные стабилизаторы. Эффект вытеснения. Фискальная политика в открытой экономике. Фискальная политика, ориентированная на предложение

[c.172]

Сущность и цели бюджетно-налоговой политики. Налоговая система и ее эффективность. Налоги и их виды. Налоговые методы регулирования экономики. Налоговый мультипликатор. Эффект Лаффера. Бюджет структура и функции. Бюджетный федерализм. Мультипликатор сбалансированного бюджета. Дискреционная и недискриционная политика. Экспансионистская и рестриктивная политика. Дилемма выбора инструментов фискальной политики. Бюджетный дефицит. Источники финансирования дефицита федерального бюджета. Государственный долг внутренний и внешний. [c.121]

Достигнутая автоматически стабильность, то есть изменение величины налоговых поступлений в прямой зависимости от ВВП, означает, что избыток или дефицит текущего, или фактического, бюджета в любом конкретном году не свидетельствует о фискальной политике правительства. Вот доказательство. Допустим, что экономика находится на уровне полной занятости при ВВП/(рис. 12-4), а фактический бюджетный дефицит представлен вертикальным отрезком ab. Теперь представим себе, что инвестиционные расходы сократились, вызвав спад производства до уровня ВВПГ. Предположим, что правительство не принимает никаких дискреционных мер. Поэтому линии G и Т остаются в том положении, которое показано на графике. По мере продвижения экономики к ВВП, налоговые поступления сокращаются и, если государственные расходы остаются неизменными, дефицит возрастет от ab (= ed) до ее, то есть на величину d . Возникший циклический дефицит d , названный так, поскольку он связан с экономическим циклом, является не результатом определенных антициклических фискальных мер правительства, а скорее побочным продуктом фискального бездействия в тот период, когда экономика скатывалась к спаду.

[c.258]

Вот доказательство. Допустим, что экономика находится на уровне полной занятости при ВВП/(рис. 12-4), а фактический бюджетный дефицит представлен вертикальным отрезком ab. Теперь представим себе, что инвестиционные расходы сократились, вызвав спад производства до уровня ВВПГ. Предположим, что правительство не принимает никаких дискреционных мер. Поэтому линии G и Т остаются в том положении, которое показано на графике. По мере продвижения экономики к ВВП, налоговые поступления сокращаются и, если государственные расходы остаются неизменными, дефицит возрастет от ab (= ed) до ее, то есть на величину d . Возникший циклический дефицит d , названный так, поскольку он связан с экономическим циклом, является не результатом определенных антициклических фискальных мер правительства, а скорее побочным продуктом фискального бездействия в тот период, когда экономика скатывалась к спаду.

[c.258]

Государственные расходы — (G) 1. Федеральный уровень а. Фискальная политика б. Нестабилизационные и неэкономические факторы 2. Уровень штатов и местный уровень , fl Величина Дефицит — J2 мет0д или избыток 1 финансирования 1. Дискреционные %т размещения меры 2. Автоматические стабилизаторы

[c.335]

Уровень штатов и местный уровень , fl Величина Дефицит — J2 мет0д или избыток 1 финансирования 1. Дискреционные %т размещения меры 2. Автоматические стабилизаторы

[c.335]

Дискреционная и недискреционная фискальная политика. [c.11]

Учебники по экономике |

Виды фискальной политики Усиление роли государства придает особое значение проблеме спроса государства как составной части совокупного спроса. Поэтому целью фискальной политики является не только финансовое обеспечение текущей деятельности государства, но и стабилизация экономического развития. |

Теория встроенных стабилизаторов основана на функциональной зависимости между национальным доходом и налогами (см. рис. 1)

Теория встроенных стабилизаторов основана на функциональной зависимости между национальным доходом и налогами (см. рис. 1)

3. Дискреционная и недискреционная фискальная политика. Фискальная политика

Похожие главы из других работ:

Анализ макроэкономической деятельности Республики Беларусь

2.1 Фискальная экономическая политика

Фискальная политика, называемая также финансовой и финансово-бюджетной, распространяет свое действие на основные элементы государственной казны (фиска). Она непосредственно связана с государственным бюджетом, налогами…

Анализ современной фискальной политики

2.2 Дискреционная политика

Дискреционную политику называют активной фискальной политикой, она означает законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики…

Бюджетно-налоговая политика и её особенности в РБ

2. ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

. ..

..

Бюджетно-налоговая политика и её особенности в РБ

3. НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА: ВСТРОЕННЫЕ СТАБИЛИЗАТОРЫ

Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванным новыми хозяйственными пропорциями, делает необходимым дополнить ее иным типом макроэкономической политикой, а именно недискреционной…

Государственное регулирование экономики

Фискальная политика

Фискальная политика предполагает использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности и решения различных социальных задач…

Дж.М. Кейнс и его экономическая теория

5. Фискальная политика РФ

Понятие фискальной политики как реального инструмента государственного регулирования экономики также связано с именем Дж.М. Кейнса и кейнсианцами. С точки зрения кейнсианской теории…

Макроэкономические показатели

2.

2. Фискальная политика

2. Фискальная политикаДискреционная фискальная политика — это сознательное манипулирование правительственными расходами и налогами с целью изменения реального объема национального производства и занятости…

Налогово-бюджетная политика и ее роль в стабилизации и развитии экономики

1.1 Налогово-бюджетная политика (фискальная политика). Основные цели, инструменты и методы фискальной политики

Налогово-бюджетная политика (фискальная политика) представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и (или) расходов государственного бюджета…

Оценка эффективности фискальной политики: на примере России

1. Фискальная политика государства

…

Роль и функции государства в современной рыночной экономике

4.2 Фискальная политика

Фискальная политика является неотъемлемым и важным атрибутом экономической системы. Фискальная политика в государстве должна устраивать государственные налоги и расходы так, что они, во- первых, не тормозили…

Фискальная политика в государстве должна устраивать государственные налоги и расходы так, что они, во- первых, не тормозили…

Фискальная политика

1. Фискальная политика и ее механизм.

…

Фискальная политика государства

1.2 Фискальная политика и налоги

Сегодня весьма часто правительства стран с рыночной экономикой финансируют растущие расходы не столько за счет роста налогов, сколько за счет займов. На населении это сказывается хорошо, налоговое бремя граждан не растет…

Фискальная политика государства в рыночной системе

2.1 Фискальная политика США

Фискальная политика является невероятно сильным оружием. Многие мировые экономисты сравнивают фискальную политику с атомной бомбой, воздействие которой впоследствии трудно оценить и предугадать…

Экономический рост

2.3. Дискреционная фискальная политика

Дискреционная (лат. discrecio — действующий по своему усмотре-нию) политика означает следующее. Государство сознательно регули-рует свои расходы и налогообложение в целях улучшения экономичес-кого положения страны…

Государство сознательно регули-рует свои расходы и налогообложение в целях улучшения экономичес-кого положения страны…

Экономический рост

2.4. Недискреционная, фискальная политики

Второй вид фискальной политики — недискреционная, или политика автоматических (встроенных) стабилизаторов. Автоматический стабилизатор — экономический механизм…

Недискреционная политика

Недискреционная фискальная политика — процесс автоматической корректировки налогов, государственных расходов и сальдо по причине циклических изменений общей прибыли. Недискреционная фискальная политика подразумевает автоматическое снижение (повышение) чистых налоговых платежей в госбюджет во время падения (роста) ВВП. Данный фактор, как правило, оказывает положительное действие на экономику и позволяет ей быстрее справиться с кризисом.

Недискреционная фискальная политика: сущность

Результатом колебаний совокупной прибыли в границах цикличности может стать как появление дефицита, так и излишков бюджетных средств. При этом процесс может происходить автоматически, без какой-либо регулировки извне. Основное действие при этом оказывают встроенные экономические стабилизаторы.

При этом процесс может происходить автоматически, без какой-либо регулировки извне. Основное действие при этом оказывают встроенные экономические стабилизаторы.

Фискальная политика, которая предполагает корректировку объемов государственных затрат, сальдо и налогов в автоматическом режиме по результатам циклических изменений рынка, носит название недискреционной. Ее суть заключается в автоматическом росте чистых поступлений налогов в государственный бюджет в период увеличения ВНП или же снижении их объемов в случае падения валового национального продукта. Все это полезно для экономики и способствует ее стабилизации.

В сфере недискреционной фискальной политики часто встречается такой термин, как автоматический (встроенный) стабилизатор. По своей сути это механизм в сфере экономики, который позволяет уменьшить диапазон колебаний уровней выпуска и занятости без изменения экономического вектора развития всей страны в целом.

В роли таких стабилизаторов выступают такие направления, как система социальной помощи, предполагающая выплату пособий нуждающимся, и прогрессивная система стягивания налогов. Степень стабильности в сфере экономики зависит непосредственным образом от объемов бюджетных излишков (дефицита), возлагающих на себя функции своеобразных «амортизаторов», снижающих негативные воздействия совокупного спроса.

Степень стабильности в сфере экономики зависит непосредственным образом от объемов бюджетных излишков (дефицита), возлагающих на себя функции своеобразных «амортизаторов», снижающих негативные воздействия совокупного спроса.

Сегодня есть несколько видов автоматических стабилизаторов. К таковым можно отнести:

— подоходный налог;

— пособие, выплачиваемое по безработице;

— социальные платежи;

— косвенная группа налогов (сюда стоит отнести в первую очередь НДС).

Во время спада экономики активность стабилизаторов может послужить падению поступлений в бюджет, дефициту последнего и активному росту объемов социальных выплат.

Встроенные стабилизаторы часто «смешиваются» с другими элементами, оказывающими влияние на рыночный механизм. К таковым элементам можно отнести перелив капитала из менее востребованных в наиболее прибыльные (рентабельные) отрасли, гибкость ценовой политики, создание потребительского спроса (с учетом текущего и будущего дохода) и так далее. На самом же деле эти инструменты часто различаются.

На самом же деле эти инструменты часто различаются.

Недискреционная фискальная политика: механизм действия, плюсы и минусы

Механизм действия встроенных стабилизаторов на экономическую сферу можно рассмотреть на простом примере. Первое, что нужно учесть — действие подоходного налога. Если в стране начинает снижаться спрос на инвестиции, то за ним обязательно пойдет снижение совокупного (общего) спроса. Это, в свою очередь, может привести к снижению равновесной прибыли Y. При наличии действующей ставки t на прибыль налоговая функция принимает форму: T = Ta+tЧY. По формуле видно, что размер мультипликатора будет тем меньше, чем больше параметр t.

НДС выступает в качестве обеспечения встроенной стабильности. Процесс происходит следующим образом. В период рецессии объемы продаж снижаются, так как НДС относится к косвенным налогам и является составляющей стоимости товара. Снижение стоимости приводит к уменьшению налоговых отчислений в бюджет страны. При проявлении активности в экономике общие доходы, наоборот, возрастают, что повышает поступления от роста косвенных налогов. Как следствие, экономика нормализуется.

При проявлении активности в экономике общие доходы, наоборот, возрастают, что повышает поступления от роста косвенных налогов. Как следствие, экономика нормализуется.

Некоторые процессы происходят и в сфере совершения выплат по бедности и безработице. В случае спада объемы таких отчислений увеличиваются, ведь многие люди остаются без работы, а общие доходы снижаются. В случае роста экономики наблюдаются обратные процессы — сверхзанятость и увеличение объемов доходов. По сути, данные пособия выполняют роль трансфертов, то есть «инъекций» в экономическую сферу. Своевременное совершение платежей позволяет увеличить доходы и, соответственно, затраты. Это, в свою очередь, выступает стимулирующим фактором для экономики страны. Снижение общего размера выплат в случае бума будет оказывать подавляющее действие.

Рост встроенной стабильности в сфере экономики имеет и другой аспект — противоречие долгосрочным планам фискальной политики страны, а именно закрепление стимулов к росту потенциала и увеличения предложения факторов производства. Стимулирования можно добиться путем снижения налоговых ставок. Но такие действия неизбежно приводят к появлению излишка и дефицита. В итоге снижается уровень встроенной стабильности.

Стимулирования можно добиться путем снижения налоговых ставок. Но такие действия неизбежно приводят к появлению излишка и дефицита. В итоге снижается уровень встроенной стабильности.

Сами встроенные стабилизаторы не способны убрать причины циклических изменений в равновесном ВНП, а лишь ограничивают диапазоны этих колебаний. На базе отчетности о циклических излишках или дефиците бюджета сложно сделать вывод по качеству фискальной политики в целом, ведь факт несбалансированности бюджета не улучшает общую занятость в экономике, а возможен при любом уровне выпуска. Вот почему встроенные стабилизаторы могут сочетаться с мерами фискальной политики, нацеленными на создание полной занятости.

Главные преимущества недискреционной фискальной политики:

1. Наличие эффекта мультипликатора, то есть все инструменты отличаются мультипликативным эффектом влияния на объем равновесного выпуска.

2. Отсутствие задержек (внешних лагов). На практике внешний лаг — промежуток времени, который имеет место между принятием определенных решений в отношении фискальной политики и возникновением реальных результатов таких изменений. Когда правительство приняло решение по изменению фискальной политики, мероприятия вступают в силу, а результат можно увидеть достаточно быстро.

Когда правительство приняло решение по изменению фискальной политики, мероприятия вступают в силу, а результат можно увидеть достаточно быстро.

3. Автоматическая стабилизация. Большой плюс недискреционной фискальной политики — наличие встроенных стабилизаторов, которые работают в автоматическом режиме. При этом правительству не обязательно принимать дополнительные меры по стабилизации экономики. Весь процесс сглаживания происходит в автоматическом режиме.

Минусы недискреционной фискальной политики:

1. Появление эффекта вытеснения. Его суть заключается в том, что часть общего объема производства вытесняется по причине снижения объема инвестиционных затрат из-за увеличения ставки процента. Это возможно, благодаря проведению специальной стимулирующей политики.

2. Возникновение внутреннего лага — периода между появлением острой необходимости во внесении изменений в фискальную политику и, соответственно, принятием такого решения. Последнее слово всегда за правительством страны, но ввести изменения в действие невозможно без предварительного обсуждения и согласования всех спорных вопросов на законодательном уровне.

Последнее слово всегда за правительством страны, но ввести изменения в действие невозможно без предварительного обсуждения и согласования всех спорных вопросов на законодательном уровне.

На все обсуждения и согласования уходит определенное время. Кроме этого, они могут вступить в силу не сразу, а лишь с начала следующего года. За данный промежуток времени могут произойти определенные изменения в экономике. К примеру, сами меры разрабатывались в период рецессии, а вступили в силу, когда в стране начался существенный подъем. Как следствие, стимулирование может стать причиной «перегрева» в сфере экономики и провоцирования инфляции. Итог — не налаживание, а дестабилизация экономики. Ситуация может быть и обратной, когда правительство продумывало сдерживающую политику в период активного роста, которая, в свою очередь, вступила в силу уже во время спада.

3. Наличие неопределенности имеет прямое отношение к проблемам идентификации в экономике. Зачастую сложно вычислить момент, когда закончится период рецессии и начнется период восстановления, а небольшой подъем превратится в перегрев. В различные циклы желательно применять разные виды политики. С одной стороны, могут понадобиться стимулирующие меры, а с другой — сдерживающие. Если ошибиться с направлением и выбранными мерами, то уже через время это приведет к еще большим проблемам.

В различные циклы желательно применять разные виды политики. С одной стороны, могут понадобиться стимулирующие меры, а с другой — сдерживающие. Если ошибиться с направлением и выбранными мерами, то уже через время это приведет к еще большим проблемам.

4. Рост дефицита бюджета. Многие сторонники теорий рациональных ожиданий и предложения считают главным минусом фискальной политики — рост трансфертов и государственных закупок, то есть затрат бюджета и снижения налогов. Все это ведет к росту дефицита госбюджета. Вот почему «рецепты» регулирования в финансовой сфере («дефицитное финансирование») получили столь большую популярность. При этом вопрос финансирования дефицита госбюджета до сих пор является одним из основных для специалистов по макроэкономике.

Фискальная политика — Справка по экономике

Определение фискальной политики

Налогово-бюджетная политика предполагает изменение правительством уровней налогообложения и государственных расходов, чтобы повлиять на совокупный спрос (AD) и уровень экономической активности.

- AD — общий уровень запланированных расходов в экономике (AD = C + I + G + X — M)

Цель фискальной политики

- Стимулировать экономический рост в период рецессии.

- Сохраняйте инфляцию на низком уровне (цель правительства Великобритании — 2%)

- Налогово-бюджетная политика направлена на стабилизацию экономического роста, избегая экономических циклов подъемов и спадов.

Налогово-бюджетная политика часто используется в сочетании с денежно-кредитной политикой. Фактически, правительства часто предпочитают денежно-кредитную политику для стабилизации экономики.

Экспансионная (или свободная) фискальная политика

- Это предполагает увеличение AD.

- Следовательно, правительство увеличит расходы (G) и снизит налоги (T).Снижение налогов приведет к увеличению потребительских расходов, поскольку у них больше располагаемого дохода (C)

- Это приведет к ухудшению дефицита государственного бюджета, и правительству потребуется увеличить заимствования.

Дефляционная (или жесткая) фискальная политика

- Это влечет за собой уменьшение AD.

- Таким образом, правительство сократит государственные расходы (G) и / или увеличит налоги.Повышение налогов приведет к сокращению потребительских расходов (C)

- Жесткая налогово-бюджетная политика приведет к уменьшению дефицита государственного бюджета.

Фискальная политика Великобритании

Дефицит бюджета Великобритании

В 2009 году правительство проводило экспансионистскую фискальную политику. В ответ на глубокую рецессию (ВВП упал на 6%) правительство снизило НДС, чтобы увеличить потребительские расходы.Это вызвало значительный рост государственных заимствований (2009-10). (Государственные займы также выросли из-за рецессии, которая привела к снижению налоговых поступлений)

Когда новое коалиционное правительство пришло к власти в мае 2010 года, они заявили, что дефицит слишком высок, а затем объявили о планах по сокращению государственных заимствований. Это включало лимиты расходов. Эти меры жесткой экономии стали фактором, приведшим к снижению экономического роста в 2011 и 2012 годах.

Тонкая настройка — фискальная политика

- Определение тонкой настройки : Это включает поддержание стабильных темпов экономического роста с помощью налогово-бюджетной политики.Например, если темпы роста ниже тенденции роста, правительство может снизить налоги, чтобы увеличить расходы и экономический рост. Если рост будет слишком быстрым и инфляционным, правительство может увеличить подоходный налог, чтобы замедлить потребительские расходы и замедлить экономический рост.

- Теоретически правительство может вносить постепенные изменения в уровни расходов и налогообложения, чтобы замедлить или ускорить экономику.

Трудности доводки

В реальном мире добиться точной настройки сложно из-за нескольких факторов.

- Отставание во времени. Государственным расходам требуется несколько месяцев, чтобы обеспечить их поступление в экономику. К тому времени, когда государственные расходы увеличатся, может быть уже слишком поздно.

- Политические издержки. Повышение налогов для снижения инфляции повлечет за собой политические издержки, поскольку людям не понравится идея повышения налогов. Перед выборами правительству будет сложно повысить налоги — просто для того, чтобы отрегулировать темпы экономического роста.

- Сложность прогнозирования. Для тонкой настройки требуется хорошая информация о текущем состоянии экономики и вероятные прогнозы роста.Правительствам может быть сложно понять масштабы разрыва выпуска.

Условия налоговой политики

- Налогово-бюджетная политика : Это относится к тому, увеличивает ли правительство AD или уменьшает AD, например экспансионистская или жесткая фискальная политика

- Автоматические фискальные стабилизаторы — Если экономика растет, люди автоматически будут платить больше налогов (НДС и подоходный налог), а правительство будет меньше тратить на пособия по безработице. Увеличенный T и более низкий G будут действовать как проверка AD.Но во время рецессии произойдет обратное: налоговые поступления упадут, но государственные расходы на пособия увеличатся, это поможет увеличить н.э.

- Дискреционные фискальные стабилизаторы — Это преднамеренная попытка правительства повлиять на AD и стабилизировать экономику, например во время бума правительство повысит налоги, чтобы снизить инфляцию.

- Первичный дефицит бюджета — показатель государственных расходов — налоговые поступления, но без учета процентных платежей по долгу.

- Эффект мультипликатора.Когда увеличение инъекций вызывает большее окончательное увеличение реального ВВП.

- Впрыскивание (J) — Это увеличение расходов в круговом потоке, оно включает государственные расходы (G), экспорт (X) и инвестиции (I)

- Снятие средств (Вт) — Это утечки из кругового потока. Это доход домохозяйства, который не расходуется на круговой поток. Он включает: чистую экономию (S) + чистые налоги (T) + чистый импорт (M)

Критика налогово-бюджетной политики

- Правительство может иметь недостаточную информацию о состоянии экономики и изо всех сил пытаться получить самую точную информацию о том, в чем экономика нуждается.

- Отставание во времени. Для увеличения государственных расходов потребуется время. Для того чтобы решение правительства отразилось в экономике и действительно повлияло на AD, может потребоваться несколько месяцев. К тому времени может быть уже слишком поздно.

- Вытеснение. Некоторые экономисты утверждают, что экспансионистская фискальная политика (более высокие государственные расходы) не приведет к увеличению AD, потому что более высокие государственные расходы вытеснят частный сектор. Это связано с тем, что правительству приходится брать займы у частного сектора, у которого тогда будет меньше средств для частных инвестиций.

- Государственные расходы неэффективны. Экономисты свободного рынка утверждают, что более высокие государственные расходы, как правило, тратятся на неэффективные проекты расходов. Кроме того, тогда может быть трудно сократить расходы в будущем, потому что заинтересованные группы оказывают политическое давление, чтобы сохранить расходы на стимулирование в качестве постоянных.

- Более высокие затраты по займам. При определенных условиях экспансионистская фискальная политика может привести к повышению доходности облигаций, увеличивая стоимость выплаты долга.

Оценка налоговой политики

Успех налогово-бюджетной политики будет зависеть от нескольких факторов, таких как

- Зависит от размера множителя.Если мультипликативный эффект велик, то изменения в государственных расходах будут иметь большее влияние на общий спрос.

- Это зависит от состояния экономики. Налогово-бюджетная политика наиболее эффективна в условиях глубокой рецессии, когда денежно-кредитной политики недостаточно для повышения спроса. В условиях глубокой рецессии (ловушка ликвидности). Более высокие государственные расходы не вызовут вытеснения, поскольку сбережения частного сектора существенно увеличились. См .: Ловушка ликвидности и фискальная политика — почему фискальная политика важнее во время ловушки ликвидности.

- Это зависит от других факторов в экономике. Например, если правительство проводит экспансионистскую фискальную политику, но процентные ставки растут, а мировая экономика находится в состоянии рецессии, этого может быть недостаточно для повышения спроса.

- Доходность облигаций. Если есть опасения по поводу состояния государственных финансов, правительство может не иметь возможности брать займы для финансирования налогово-бюджетной политики. Страны еврозоны столкнулись с этой проблемой во время рецессии 2008-2013 годов.

Краткая история налоговой политики

- Кейнс выступал за использование налогово-бюджетной политики как способа стимулирования экономики во время Великой депрессии.

- Фискальная политика особенно использовалась в 50-х и 60-х годах для стабилизации экономических циклов. Эта политика широко называлась «кейнсианской» .

- В 1970-х и 80-х годах правительства предпочитали денежно-кредитную политику для воздействия на экономику. Фискальная политика стала более заметной во время Великой депрессии 2008-13 гг.

Фискальная политика США

Оценка экспансионистской фискальной политики США в 2009 г.

Дополнительная литература по фискальной политике

Очерки налоговой политики

Последнее обновление: 10 июля 2017 г., Тейван Петтингер, www.Economicshelp.org

Определение дискреционной фискальной политики в экономике.

Примеры дискреционной фискальной политики по следующим темам:

Проблемы с выбором времени

- Дискреционная финансовая политика полагается на правильное время, но это может быть трудно определить в то время, когда необходимо принимать решения.

- Нация может реагировать на экономические колебания с помощью автоматических стабилизаторов или с помощью дискреционной политики .

- При дискреционной фискальной политике время играет очень важную роль.

- Дискреционный Политика часто требует, чтобы набор законов был принят законодательным органом.

- Объясните влияние времени на использование фискальной политики инструментов

Автоматические стабилизаторы против дискреционной политики

- В фискальной политике есть два различных подхода к стабилизации экономики: автоматические стабилизаторы и дискреционная политика .

- На практике, большинство изменений политики носят дискреционный характер .

- С дискреционной политикой существует значительный временной лаг.

- Именно из-за этих значительных задержек экономисты, такие как Милтон Фридман, полагали, что дискреционная политика фискальная политика может быть дестабилизирующей.

- Дискреционные политики могут быть нацелены на другие, конкретные области экономики.

Влияние дефицита государственного бюджета на инвестиции и равновесие

- По мере ускорения роста экономики дефицит бюджета снижается, и бюджетный стимул постепенно отменяется.

- В отличие от циклического бюджетного дефицита, структурный дефицит является результатом дискреционной политики , а не автоматической, фискальной политики .

- Хотя автоматические стабилизаторы фактически не изменяют кривую совокупного спроса (поскольку трансфертные платежи и налоги уже встроены в совокупный спрос), дискреционная финансовая политика может сдвинуть кривую совокупного спроса.

Аргументы за и против дискреционной денежно-кредитной политики

- Дискреционные политики относятся к субъективным действиям, предпринимаемым в ответ на изменения в экономике.

- Они обычно использовали фискальную политику и денежно-кредитную политику для корректировки инфляции, объема производства и безработицы.

- Это может привести к сложным проблемам, связанным с принятой дискреционной политикой .

- Компромисс между строгим дискреционным правом и строгой политикой , основанной на правилах, заключается в предоставлении дискреционных полномочий независимому органу.

- Политика , которую они вводят, не может быть дестабилизирована правительством финансовая политика .

Цели экономической политики

- На протяжении большей части 20-го века правительства применяли дискреционных политик , таких как управление спросом, которые были разработаны для корректировки бизнес-цикла.

- Они обычно использовали фискальную политику и денежно-кредитную политику для корректировки инфляции, объема производства и безработицы.

- Дискреционная политика поддерживается, поскольку она позволяет разработчикам политики быстро реагировать на события.

- Компромисс между строгим дискреционным правом и строгой политикой , основанной на правилах, заключается в предоставлении дискреционных полномочий независимому органу.

- Другой тип не- дискреционной политики — это набор из политик , которые вводятся международным органом.

Аргументы за и против борьбы с рецессией с помощью расширяющей фискальной политики

- Расширяющая финансовая политика , которая обычно осуществляется во время рецессии, пытается повысить экономический спрос.

- Фискальная политика — широкий термин, описывающий политику , принятую в отношении государственных доходов и расходов с целью влияния на экономику.

- Расширяющая финансовая политика включает снижение налогов или увеличение государственных расходов.

- Увеличение государственных расходов, создание бюджетного дефицита и финансирование дефицита за счет выпуска долговых обязательств являются типичными действиями политики в расширяющем сценарии политики фискальной политики .

- Оцените плюсы и минусы фискальной политики интервенции во время рецессии

Процесс составления бюджета

- Конгресс, который рекомендует уровни финансирования на следующий финансовый год , начиная с 1 октября.

- В краткосрочной перспективе налоговые поступления значительно снизились из-за серьезной рецессии и выбора налоговой политики , в то время как расходы увеличились на войны, страхование от безработицы и другие расходы на социальную защиту.

- Дискреционные полномочия по бюджету ежегодно устанавливаются Конгрессом, в отличие от обязательных расходов, которые требуются законами, действующими на несколько лет, такими как Социальное обеспечение или Медикэр.

- Годовой дефицит бюджета — это разница между фактическими поступлениями денежных средств и бюджетными расходами (частичная мера общих расходов) в течение данного финансового года , который длится с 1 октября по 30 сентября.