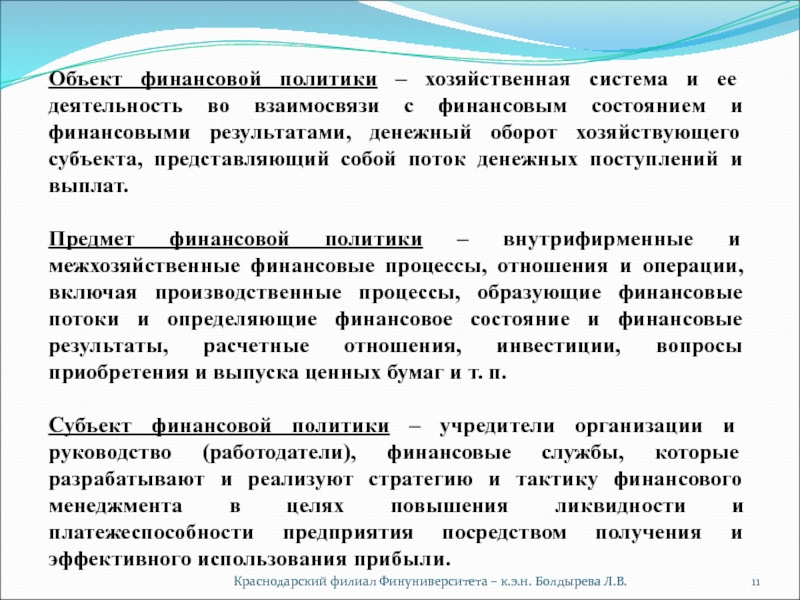

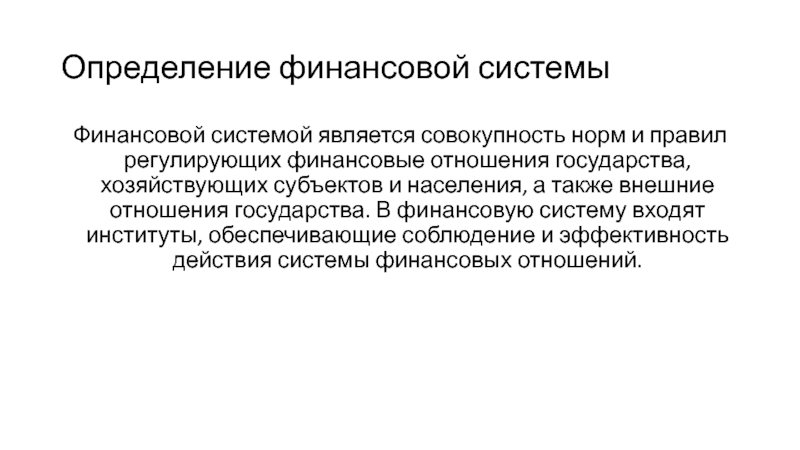

Финансовая политика — это… Что такое Финансовая политика?

Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика предполагает установление целей и средств достижения поставленных целей. Финансовая политика — совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

Финансовая политика

Содержание финансовой политики:

- Разработка общей концепции финансовой политики, определение ее основных направлений, целей, главных задач.

- Создание адекватного финансового механизма.

- Управление финансовой деятельностью государства и других субъектов экономики.

Основа финансовой политики — стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны.

Задачи финансовой политики:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

- организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

- создание эффективной и максимально деловой системы управления финансами.

В процессе проведения финансовой политики особенно важно обеспечение ее взаимосвязи с другими составными частями экономической политики — кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач.

Финансовый механизм — система установленных государством форм, видов и методов организации финансовых отношений.

Элементы финансового механизма:

- формы финансовых ресурсов;

- методы их формирования;

- система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

- организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Цели финансовой политики

Целями финансовой политики могут являться:

- политические цели, т.е достижение целей в области внешней и внутренней политики

- экономические цели, то есть достижение целей в области экономики на различном уровне

- социальные цели, то есть достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Уровни финансовой политики

Финансовая политика, как совокупность целенаправленных действий с использованием финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне:

Финансовая политика на уровне государства

В качестве важнейших составляющих финансовой политики на уровне государства выступают:

Финансовая политика является частью общей экономической политики.

Литература

Финансы: Учебник/ Под ред. В. В. Ковалёва М:ТК Велби, изд-во Проспект, 2004

См. также

Ссылки

Формирование эффективной финансовой политики организации

Эффективная реализация стратегии и тактики управления финансами не представляется возможной в отсутствие финансовой политики организации. Устанавливая цели, задачи, виды и способы функционирования хозяйствующих субъектов, финансовая политики должна определить перспективы развития организации, инновационные направления ее деятельности, разрабатываться в условиях рисков и цикличности экономических процессов.

Формирование финансовой политики на соответствующей теоретической и методологической основе способствует обеспечению равновесия между организацией и окружающей средой, устойчивому функционированию хозяйствующего субъекта. Финансовая политика организации взаимосвязана с финансовой политикой государства, приоритетной целью которой признается сглаживание экономических циклов; оздоровление и структурная перестройка экономики; повышение эффективности использования финансовых ресурсов; развития отраслей экономики; качественное улучшение уровня жизни населения; обеспечение финансовоэкономической и социальной стабильности в стране на базе экономического роста.

Формирование финансовой политики организации базируется на совокупности принципов: объективности, устойчивости, плановости, срочности, обязательности, преемственности, системности (единства), экономической целесообразности, научной обоснованности.

Согласно принципам объективности и устойчивости финансовая политика организации должна формироваться с учетом объективных процессов, происходящих в социально-экономической системе хозяйствующего субъекта, а также прогноза их изменения. Положения финансовой политики должны быть обязательными к исполнению, отражаться в специальном документе планирования на установленной срок. Это способствует реализации плановости, срочности, обязательности. Преемственность в финансовой политики означает, что ее цель, задачи, концептуальные направления и подходы к формированию не зависят от смены руководства. В соответствии с принципом системности финансовая политика организации должна состоять из совокупности взаимосвязанных элементов. Экономической целесообразностью предполагается обеспечение доходности реализации предусмотренных финансовой политикой решений. Согласно принципу научной обоснованности в основе формирования финансовой политики организации должна лежать научно обоснованная концепция, содержащая обоснование целей финансовой политики организации, характеристику условий финансово-экономических процессов, применительно к которым формируется финансовая политика, выбор способа моделирования процессов, обоснование критериев и методов управления названными процессов, их элементами, инструментов формирования финансово-экономических решений.

Положения финансовой политики должны быть обязательными к исполнению, отражаться в специальном документе планирования на установленной срок. Это способствует реализации плановости, срочности, обязательности. Преемственность в финансовой политики означает, что ее цель, задачи, концептуальные направления и подходы к формированию не зависят от смены руководства. В соответствии с принципом системности финансовая политика организации должна состоять из совокупности взаимосвязанных элементов. Экономической целесообразностью предполагается обеспечение доходности реализации предусмотренных финансовой политикой решений. Согласно принципу научной обоснованности в основе формирования финансовой политики организации должна лежать научно обоснованная концепция, содержащая обоснование целей финансовой политики организации, характеристику условий финансово-экономических процессов, применительно к которым формируется финансовая политика, выбор способа моделирования процессов, обоснование критериев и методов управления названными процессов, их элементами, инструментов формирования финансово-экономических решений.

В настоящее время имеет место неоднозначность в составе и понимании разновидностей финансовой политики организации. Структура определений видов финансовой политики организации неоднородна, отражает либо цель соответствующего вида финансовой политики организации, либо управленческие решения и действия по реализации элементов финансовой политики, или процессы формирования решений, а также сочетания названных признаков. Отдельные виды финансовой политики организации, в частности, в области управления оборотным капиталом, кредиторской задолженностью, формирование и распределение прибыли соответствует элементам финансово-экономических процессов деятельности

организации, к которым относятся активы, источники финансирования, доходы, расходы, финансовые результаты, хозяйственные операции, их совокупности.

На рисунке представлена структура формирования и реализации финансовой политики организации.

Финансовая стратегия организации — генеральный план действий по обеспечению организации финансовыми ресурсами и их эффективному использованию

Система формирования финансовой политик организации Цель — построение эффективной системы управления финансами организации

Виды:

политика управления активами и пассивами, доходами и расходами, прибылями (убытками), стоимостью бизнеса, процессами

Организационно — методологическое обеспечение

Модели: Методы: Критерии: Инструменты: Инфор- Алго-

финансовой расчетно — классифика- финансовые, мацион- ритм

отчетности, аналити- ции видов учетная ная база форми-

финансов- ческие, ФПО, политика, ФПО рования

ого учета, эвристи- формирова- договорная ФПО

сценарного ческие ния и оценки политика

анализа. решений

решений

Финансовый механизм организации — совокупность средств реализации финансовой

политики

Схема формирования и реализации финансовой политики организации

Таким образом, основополагающими элементами системы формирования финансовой политики организации являются:

раскрытие понятия финансовой политики организации, цели и принципов ее формирования;

определение объектов и видов финансовой политики организации, состава задач, связанных с ее формированием;

систематизация внешних и внутренних условий деятельности организации, оказывающих влияние на формирование финансовой политики;

определение инструментария разработки финансовой политики организации;

обобщение методов, критериев и выбора моделей, применимых для разработки и оценки финансовой политики организации;

формирование и оценка вариантов финансовой политики организации с учетом состава и взаимосвязей элементов системы формирования финансовой политики организации;

выявление структуры и содержания информационной базы формирования финансовой политики организации 4;

установление субъектов, обеспечивающих формирование и реализацию финансовой политики организации;

разработка алгоритма формирования финансовой политики организации.

Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом его успешного использования в ходе управления финансами на централизованном и децентрализованном уровнях.

А. Б. Калиева, Т. А Кацура Рудненский индустриальный институт (Рудный, Республика Казахстан)

Конкурентоспособность территорий. Материалы XV Всероссийского форума молодых ученых с международным участием в рамках III Евразийского экономического форума молодежи «Диалог цивилизаций «ПУТЬ НАВСТРЕЧУ» Часть 4. Направления: 6. Правовые аспекты развития экономики, 8. Формирование и развитие финансовой и налоговой политики, 20. Бизнес и власть: модернизация отношений, Екатеринбург Издательство Уральского государственного экономического университета 2012

Количество показов: 3063

В ЕЭК рассказали о планах формирования общего рынка газа ЕАЭС

МИНСК, 14 окт — ПРАЙМ. Странам Евразийского экономического союза при формировании общих рынков газа, нефти и нефтепродуктов для определения рыночных цен на энергоресурсы предложено использовать индикаторы на основе биржевых торгов, сообщил председатель коллегии Евразийской экономической комиссии (ЕЭК) Михаил Мясникович.

Новак рассказал, что Европа не обращалась за дополнительным газом

В декабре прошлого года лидеры ЕАЭС утвердили план мероприятий по гармонизации законодательства стран союза в нефтяной сфере, а также приняли решение о переходе ко второму этапу формирования общего рынка газа — это создание инфраструктурной, технологической и правовой основы рынка.

«В процессе формирования общих рынков газа, нефти и нефтепродуктов в качестве механизма определения рыночных цен предлагается использовать ценовые индикаторы на основе биржевых торгов. Будет обеспечен недискриминационный доступ к инфраструктуре транспортировки нефти» — приводит слова Мясниковича в четверг газета «СБ. Беларусь сегодня».

По его словам, организация биржевой торговли, переход к рыночному ценообразованию на нефтепродукты позволит повысить доступность энергоресурсов для хозяйствующих субъектов стран союза и населения, а также расширить рынки сбыта для независимых производителей нефти и нефтепродуктов.

Россия к концу октября должна закончить закачку газа в свои ПХГ

Как уточнил председатель коллегии ЕЭК, порядок биржевых торгов газом уже разрабатывают совместно с правительствами стран-участниц ЕАЭС. В частности, с кабинетами министров Белоруссии, России, Казахстана, Армении и Киргизии.

В частности, с кабинетами министров Белоруссии, России, Казахстана, Армении и Киргизии.

«Общие рынки, как планируется, заработают с 1 января 2025 года. Принципиальные вопросы функционирования общих рынков газа, нефти и нефтепродуктов будут регламентированы в международных договорах, работа над которыми также уже ведется. Программами предусмотрено, что международный договор о формировании общего рынка газа будет подписан в 2022 году, а договор по нефтяному рынку — в 2023 году», — сказал глава коллегии ЕЭК.

Аналитик назвал предпосылки к новому подорожанию продуктов в России

МОСКВА, 15 окт – ПРАЙМ. Новым фактором повышения цен на товары может стать их регулирование со стороны государства, заявил в разговоре с URA.RU основатель и гендиректор информационно-аналитического агентства INFOLine Иван Федяков.

Россиян предупредили о подорожании одежды на 20-40%

По его мнению, такие меры могут обернуться еще большим ростом стоимости продуктов в России.

«У многих правительств возникает соблазн начать регулировать цены, регулировать отношения между хозяйствующими субъектами, но чаще всего это приводит к обратному эффекту», — отметил эксперт.

Федяков объяснил, что в этом случае цены могут пойти вниз на коротком промежутке времени, «убив инвестиционную привлекательность отрасли, убив предпринимательский потенциал работы в этой отрасли». «Но потом возникают проблемы со спадом производства, снижением предложения, неудовлетворенным спросом и еще большим витком роста цен, который неминуемо за этим приходит», — добавил он.

Собеседник агентства отметил, что в нынешних условиях есть предпосылки того, что государство начнет регулировать цены. «Мы видим, что идут дискуссии по поводу регулирования цен на социально-значимые товары, по поводу регулирования наценки на продукты питания. Это все предпосылки вмешательства, о которых я говорю, которые, скорее всего, будут иметь крайне негативный характер», — объяснил Федяков.

Председатель правления Российской ассоциации экспертов рынка ритейла Андрей Карпов отметил, что регулирование цен не является рыночным методом.

«В условиях рыночной экономики регулировать цены нерыночными методами абсолютно неправильно, нецелесообразно, и это можно только путем субсидирования выпадающих доходов у производителя. Либо нужно входить в эту цепочку взаимоотношений на как можно более раннем этапе», — сказал он.

Читайте также:

Россиянам напомнили, чем нужно запастись до Нового года

Определение, допущение об экономической сущности, типы

Что такое организация?

Организация — это организация, созданная одним или несколькими физическими лицами для выполнения функций бизнеса и имеющая отдельное юридическое лицо для целей налогообложения Учет налогов на прибыль Налог на прибыль и их учет являются ключевой областью корпоративных финансов. Есть несколько целей в учете налога на прибыль и оптимизации оценки компании. Он может быть создан на местном или государственном уровне.

Субъекты относятся к структуре бизнеса, а не к тому, чем он занимается. В их число могут входить индивидуальные предприниматели, корпорации. Корпорация. Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью получения прибыли. Корпорациям разрешается заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата и занимать деньги в финансовых учреждениях, партнерствах, товариществах с ограниченной ответственностью или компаниях с ограниченной ответственностью Компания с ограниченной ответственностью (LLC) Компания с ограниченной ответственностью ( LLC) — это бизнес-структура для частных компаний в США, которая сочетает в себе аспекты партнерства и корпоративного права.

В их число могут входить индивидуальные предприниматели, корпорации. Корпорация. Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью получения прибыли. Корпорациям разрешается заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата и занимать деньги в финансовых учреждениях, партнерствах, товариществах с ограниченной ответственностью или компаниях с ограниченной ответственностью Компания с ограниченной ответственностью (LLC) Компания с ограниченной ответственностью ( LLC) — это бизнес-структура для частных компаний в США, которая сочетает в себе аспекты партнерства и корпоративного права.

Допущение хозяйствующего субъекта

Допущение хозяйствующего субъекта — это принцип бухгалтерского учета, который отделяет операции, выполняемые предприятием, от его собственника. Это также может относиться к разделению между различными подразделениями компании. Каждое подразделение ведет собственные бухгалтерские записи, относящиеся к бизнес-операциям.

Многие внешние заинтересованные стороны Заинтересованная сторона В бизнесе заинтересованная сторона — это любое лицо, группа или сторона, заинтересованная в организации и результатах ее действий.В общих примерах используются записи, которые ведет бизнес. Правительства и инвесторы используют финансовую отчетность компании для оценки ее результатов. Следовательно, важно, чтобы операции точно отражали деятельность организации.

Согласно предположению экономического субъекта, лицо, оценивающее записи компании, предполагает, что проверяются все операции, относящиеся к бизнесу. Индивидуальный предприниматель должен хранить свои деловые операции отдельно от своих личных операций.Предположение также применимо к компаниям, занимающимся различными видами деятельности.

Например, если у компании два бизнес-подразделения — одно — это сеть отелей, а другое — сеть ресторанов, — для каждого подразделения необходимо вести отдельные счета. Расходы одного направления бизнеса нельзя совмещать с другим. Ведение отдельных записей поможет компании понять истинную ценность каждого направления бизнеса.

Ведение отдельных записей поможет компании понять истинную ценность каждого направления бизнеса.

Что такое ограниченная ответственность?

Ограниченная ответственность создает различие между бизнесом и его акционерами.Подобно принципу экономического субъекта, ограниченная ответственность отделяет финансы бизнеса от личных финансов его владельцев. Однако эти две концепции различаются по-разному. Во-первых, принцип экономического субъекта применяется ко всем хозяйствующим субъектам, независимо от их структуры, в то время как ограниченная ответственность применяется только к определенным бизнес-структурам (например, к обществу с ограниченной ответственностью).

Во-вторых, в то время как хозяйствующий субъект — это принцип бухгалтерского учета, ограниченная ответственность — это форма правовой защиты.Принцип экономического субъекта разделяет финансовые операции компании и ее владельцев, но ограниченная ответственность — это юридическая позиция, которая не позволяет владельцу нести ответственность за долги и убытки компании.

Типы юридических лиц

1. Индивидуальное предпринимательство

Единоличное предприятие бизнес, которым управляет физическое лицо для его / ее выгоды.Это самая основная форма организации бизнеса. Собственность не отделена от владельцев. Обязательства бизнеса являются частью личных обязательств его владельцев, и бизнес прекращается в случае смерти владельца.

Хотя индивидуальное предприятие не является отдельным от своего владельца юридическим лицом, для целей бухгалтерского учета оно все же является отдельным юридическим лицом. Например, для индивидуального трейдера, действующего в качестве индивидуального предпринимателя, легко создать такую компанию с минимальными юридическими ограничениями, но предприниматель несет потенциально неограниченную ответственность в отношении своего бизнеса.Они несут личную ответственность в полном объеме по всем финансовым обязательствам бизнеса.

2. Партнерство

Полное товарищество — это соглашение между двумя или более людьми, которые объединяются для ведения бизнеса. Каждый партнер вносит капитал в виде труда, денег или навыков, а прибыли и убытки распределяются между ними. Партнеры несут ответственность по долгам компании.

Каждый партнер вносит капитал в виде труда, денег или навыков, а прибыли и убытки распределяются между ними. Партнеры несут ответственность по долгам компании.

В коммандитном товариществе ответственность каждого партнера ограничивается тем, что они вложили в бизнес.Если бизнес обанкротится, они не могут потерять свое личное имущество, как в случае с неограниченной ответственностью. Для партнерства доступно больше ресурсов и капитала по сравнению с индивидуальным предпринимателем, но при принятии решений часто возникает конфликт, и прибыль необходимо делить.

3. Общество с ограниченной ответственностью (LLC)

Владельцы общества с ограниченной ответственностью (LLC) могут воспользоваться преимуществами операционной гибкости и дохода, а также несут ограниченную ответственность.LLC похожи на коммандитное товарищество; однако существует множество юридических и нормативных различий с обществом с ограниченной ответственностью. ООО предоставляет своим владельцам значительную гибкость в структурировании бизнеса.

Во многих местах у ООО есть только один владелец; они действуют как индивидуальные предприниматели, но имеют преимущество ограниченной ответственности. Однако из-за высокой степени гибкости создание ООО может оказаться довольно длительным и утомительным процессом.

4.Корпорация

Корпорация Корпорация Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью деятельности с целью получения прибыли. Корпорациям разрешено заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата, а также занимать деньги в финансовых учреждениях. Компания, которая действует в соответствии с законодательством штата, ограничена сферой деятельности, определенной в ее уставе или учредительных документах. Чтобы создать корпорацию, учредительный договор должен быть зарегистрирован в государстве.Заинтересованные стороны несут ограниченную ответственность, а сотрудники корпорации могут пользоваться льготами, не облагаемыми налогом, такими как медицинское страхование.

Инвесторы в корпорации подлежат так называемому «двойному налогообложению». Первый налог уплачивается корпорацией с ее прибыли, а второй налог уплачивается заинтересованными сторонами или акционерами с их доходов от прибыли корпорации, таких как выплаты дивидендов. Преимущества корпорации включают ограниченную ответственность и бессрочный бизнес, что означает, что компания создана для бессрочного существования после смерти ее первоначального владельца (ов).К недостаткам корпорации можно отнести высокие затраты на открытие бизнеса и множество сложных правительственных постановлений, которые необходимо соблюдать.

Заключение

У каждого хозяйствующего субъекта есть свои преимущества и недостатки, такие как ограниченная ответственность и усиление бюрократии. При выборе бизнес-единицы необходимо учитывать налоговые правила, обязательства и условия управления, чтобы определить, что лучше всего подходит для вашей конкретной бизнес-модели.

Ссылки по теме

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Учредительные статьи Статьи о регистрации Страны регистрации представляют собой набор официальных документов, подтверждающих существование компании в США и Канаде.Для бизнеса

- Устав компании Устав компании Устав компании — это правила, регулирующие порядок управления компанией, и один из первых пунктов, который должен быть установлен советом директоров при создании компании. Такие подзаконные акты обычно создаются после подачи учредительного договора.

- Корпоративная структура Корпоративная структура Корпоративная структура относится к организации различных отделов или бизнес-единиц внутри компании.

В зависимости от целей компании и отрасли

В зависимости от целей компании и отрасли - Генеральное партнерство Генеральное партнерство Генеральное партнерство (GP) — это соглашение между партнерами о совместном создании и ведении бизнеса.Это одно из самых распространенных юридических лиц для создания бизнеса. Все партнеры в полном товариществе несут ответственность за бизнес и несут неограниченную ответственность по коммерческим долгам.

Разработка финансовой политики

Финансовая политика является основой эффективного финансового управления, обслуживая как руководство для принятия финансовых решений местным самоуправлением.

Официально принятая финансовая политика служит руководством для местных должностных лиц и

Персонал финансового отдела для управления ресурсами местного самоуправления.Исчерпывающий набор финансовых политик обычно касается бюджета, доходов,

бухгалтерский учет, долг, планирование капитала, процедуры закупок, инвестирование и финансовый менеджмент. Однако глубина и размах набора финансовых

политики будут отличаться в разных юрисдикциях в зависимости от их размера и финансового состояния.

Однако глубина и размах набора финансовых

политики будут отличаться в разных юрисдикциях в зависимости от их размера и финансового состояния.

Наша команда из Института государственного управления Карла Винсона UGA может помочь вашим местным органам власти разработать комплексную финансовую политику.

Рабочий план может включать следующее:

определение финансовой политики

Цель и преимущества финансовой политики

обзор препятствий на пути разработки финансовой политики

типы финансовой политики, которые следует учитывать, с примерами для каждой тематической области

Методы разработки финансовой политики

стратегии использования финансовой политики

финансы | Определение, типы и факты

финансы , процесс сбора средств или капитала для любых расходов. Потребители, коммерческие фирмы и правительства часто не имеют средств для осуществления расходов, выплаты долгов или завершения других операций и должны занимать или продавать акции, чтобы получить деньги, необходимые для ведения своей деятельности. С другой стороны, вкладчики и инвесторы накапливают средства, которые могут приносить проценты или дивиденды, если их продуктивно использовать. Эти сбережения могут накапливаться в форме сберегательных вкладов, сберегательных и ссудных паев или пенсионных и страховых выплат; когда они предоставлены в кредит под проценты или инвестированы в акции, они служат источником инвестиционных средств.Финансы — это процесс направления этих средств в форме кредитов, займов или инвестированного капитала тем экономическим субъектам, которые больше всего в них нуждаются или могут использовать их наиболее продуктивно. Учреждения, которые направляют средства от вкладчиков пользователям, называются финансовыми посредниками. К ним относятся коммерческие банки, сберегательные банки, ссудо-сберегательные ассоциации и такие небанковские учреждения, как кредитные союзы, страховые компании, пенсионные фонды, инвестиционные компании и финансовые компании.

Потребители, коммерческие фирмы и правительства часто не имеют средств для осуществления расходов, выплаты долгов или завершения других операций и должны занимать или продавать акции, чтобы получить деньги, необходимые для ведения своей деятельности. С другой стороны, вкладчики и инвесторы накапливают средства, которые могут приносить проценты или дивиденды, если их продуктивно использовать. Эти сбережения могут накапливаться в форме сберегательных вкладов, сберегательных и ссудных паев или пенсионных и страховых выплат; когда они предоставлены в кредит под проценты или инвестированы в акции, они служат источником инвестиционных средств.Финансы — это процесс направления этих средств в форме кредитов, займов или инвестированного капитала тем экономическим субъектам, которые больше всего в них нуждаются или могут использовать их наиболее продуктивно. Учреждения, которые направляют средства от вкладчиков пользователям, называются финансовыми посредниками. К ним относятся коммерческие банки, сберегательные банки, ссудо-сберегательные ассоциации и такие небанковские учреждения, как кредитные союзы, страховые компании, пенсионные фонды, инвестиционные компании и финансовые компании.

В трех основных областях финансов были разработаны специализированные учреждения, процедуры, стандарты и цели: бизнес-финансы, личные финансы и государственные финансы.В развитых странах существует тщательно продуманная структура финансовых рынков и институтов для совместного и раздельного обслуживания потребностей этих областей.

Бизнес-финансы — это форма прикладной экономики, в которой используются количественные данные, предоставляемые бухгалтерским учетом, статистическими инструментами и экономической теорией, с целью оптимизации целей корпорации или другого предприятия. Основные финансовые решения включают оценку будущих потребностей в активах и оптимальное сочетание средств, необходимых для получения этих активов.Финансирование бизнеса предполагает использование краткосрочного кредита в форме торгового кредита, банковских ссуд и коммерческих бумаг. Долгосрочные средства получаются путем продажи ценных бумаг (акций и облигаций) различным финансовым учреждениям и физическим лицам через операции на национальных и международных рынках капитала. См. бизнес-финансы.

См. бизнес-финансы.

Личные финансы связаны в первую очередь с семейным бюджетом, инвестированием личных сбережений и использованием потребительских кредитов. Люди обычно получают ипотечные кредиты в коммерческих банках и ссудо-сберегательных ассоциациях для покупки своих домов, в то время как финансирование покупки потребительских товаров длительного пользования (автомобилей, бытовой техники) можно получить в банках и финансовых компаниях.Платежные счета и кредитные карты — другие важные средства, с помощью которых банки и предприятия предоставляют клиентам краткосрочные кредиты. Если физическим лицам необходимо консолидировать свои долги или занять денежные средства в чрезвычайной ситуации, небольшие ссуды наличными можно получить в банках, кредитных союзах или финансовых компаниях.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчас Уровень и важность государственных или государственных финансов резко возросли в западных странах после Великой депрессии 1930-х годов. В результате налогообложение, государственные расходы и характер государственного долга в настоящее время обычно оказывают гораздо большее влияние на экономику страны, чем раньше. Правительства финансируют свои расходы с помощью ряда различных методов, наиболее важным из которых являются налоги. Однако государственные бюджеты редко уравновешиваются, и для финансирования своего дефицита правительства должны брать взаймы, что, в свою очередь, создает государственный долг. Большая часть государственного долга состоит из обращающихся на рынке ценных бумаг, выпущенных правительством, которое должно производить определенные платежи в определенное время держателям своих ценных бумаг. См. государственный долг.

В результате налогообложение, государственные расходы и характер государственного долга в настоящее время обычно оказывают гораздо большее влияние на экономику страны, чем раньше. Правительства финансируют свои расходы с помощью ряда различных методов, наиболее важным из которых являются налоги. Однако государственные бюджеты редко уравновешиваются, и для финансирования своего дефицита правительства должны брать взаймы, что, в свою очередь, создает государственный долг. Большая часть государственного долга состоит из обращающихся на рынке ценных бумаг, выпущенных правительством, которое должно производить определенные платежи в определенное время держателям своих ценных бумаг. См. государственный долг.

Йи Ган: разумная денежно-кредитная политика

Уважаемые дамы и господа, уважаемые гости, добрый день!

Прежде всего, я хотел бы поздравить с преобразованием Financial Street Forum в форум национального уровня.

С начала 2020 года пандемия COVID-19 нанесла тяжелый удар по мировой экономике. Страны во всем мире приняли активные меры и своевременно приступили к активной макроэкономической политике, чтобы смягчить последствия.Я хотел бы воспользоваться этой возможностью, чтобы поделиться с вами двумя своими точками зрения на денежно-кредитную политику Китая.

Страны во всем мире приняли активные меры и своевременно приступили к активной макроэкономической политике, чтобы смягчить последствия.Я хотел бы воспользоваться этой возможностью, чтобы поделиться с вами двумя своими точками зрения на денежно-кредитную политику Китая.

I. Денежно-кредитная политика Китая отреагировала своевременно и энергично, и совокупный показатель поддерживался на разумных и надлежащих уровнях, что способствовало созданию благоприятной денежно-кредитной и финансовой среды для защиты субъектов рынка и стабилизации занятости

Под правильным руководством Центрального комитета Коммунистической партии Китая (КПК) и Государственного совета экономика Китая неуклонно восстанавливается.В ходе этого процесса под руководством Комитета по финансовой стабильности и развитию (FSDC) при Государственном совете проводилась разумная денежно-кредитная политика в тандеме с проактивной налогово-бюджетной политикой, и были предприняты все усилия для «обеспечения стабильности на шести фронтах». «(занятость, финансовый сектор, внешняя торговля, иностранные инвестиции, внутренние инвестиции и ожидания) и» поддержание безопасности в шести сферах «(занятость жителей, основные средства к существованию людей, деятельность субъектов рынка, продовольственная и энергетическая безопасность, стабильные производственные цепочки и цепочки поставок, а также нормальное функционирование органов государственного управления на первичном уровне), тем самым оказывая решительную поддержку сдерживанию пандемии и восстановлению экономического роста.

«(занятость, финансовый сектор, внешняя торговля, иностранные инвестиции, внутренние инвестиции и ожидания) и» поддержание безопасности в шести сферах «(занятость жителей, основные средства к существованию людей, деятельность субъектов рынка, продовольственная и энергетическая безопасность, стабильные производственные цепочки и цепочки поставок, а также нормальное функционирование органов государственного управления на первичном уровне), тем самым оказывая решительную поддержку сдерживанию пандемии и восстановлению экономического роста.

Что касается денежно-кредитной политики, то с начала этого года Народный банк Китая (НБК) ввел значительные макромеры для смягчения негативных последствий, включая снижение нормы обязательных резервов (RRR), предоставление кредитов центральным банкам и центральным банкам. скидки и запуск инновационных инструментов денежно-кредитной политики, обеспечивающих прямую поддержку реальной экономики. С начала 2020 года НБК произвел три сокращения RRR, тем самым снизив средневзвешенный RRR примерно на 1 процентный пункт и высвободив 1 юань. Ликвидность на 75 трлн. С 2018 года НБК произвел в общей сложности десять сокращений RRR, снизив средневзвешенный RRR примерно на 5,5 процентных пункта и высвободив накопительную ликвидность на сумму 8,1 трлн юаней.

Ликвидность на 75 трлн. С 2018 года НБК произвел в общей сложности десять сокращений RRR, снизив средневзвешенный RRR примерно на 5,5 процентных пункта и высвободив накопительную ликвидность на сумму 8,1 трлн юаней.

В соответствии с особенностями сдерживания пандемии, а также экономического и социального восстановления и развития на разных этапах, денежно-кредитная политика проводилась поэтапно, со своей собственной логикой. В начале пандемии НБК 31 января выдал специальное кредитование центральным банком в размере 300 миллиардов юаней, чтобы поддержать банки в выдаче кредитов по выгодным ставкам ключевым предприятиям, поставляющим медицинские принадлежности и предметы первой необходимости.При 50-процентной субсидии на процентную ставку фактическая стоимость финансирования для предприятий была довольно низкой. Под управлением на основе списков специальное кредитование центрального банка на сумму 300 миллиардов юаней в основном израсходовано, предлагая адресную поддержку более чем 7600 ключевым предприятиям, непосредственно участвующим в сдерживании пандемии, и решительно поддерживая задачу по обеспечению поставок медицинских товаров. и предметы первой необходимости.

и предметы первой необходимости.

Поскольку пандемия была первоначально обуздана и началось планомерное возобновление работы и производства, НБК увеличил квоты кредитования центральным банком и дисконтов центрального банка на 500 млрд юаней 26 февраля, потребовав от коммерческих банков предоставлять ссуды по ставкам не выше 1 -годовая кредитная ставка (LPR, которая тогда составляла 4.05 процентов) плюс 50 базисных пунктов. Фактическая процентная ставка составляла в среднем около 4,4 процента. К настоящему времени кредитование центрального банка и скидки центрального банка на сумму 500 миллиардов юаней в основном израсходованы, что обеспечивает поддержку возобновлению работы и производства почти для 600 000 предприятий.

Поскольку были достигнуты значительные результаты в сдерживании пандемии, и жизнь и работа вернулись в норму более быстрыми темпами, НБК увеличил 20 апреля еще 1 трлн юаней кредитования центрального банка и скидки центрального банка на инклюзивное финансирование в попытке поддержать банки в наращивании темпов роста. увеличение предложения кредитов агропромышленным предприятиям, микро- и малым предприятиям (MSB) и частным предприятиям.Средняя стоимость финансирования должна быть ниже 5,5 процента, и ожидается, что квоты поддержат более двух миллионов предприятий и других субъектов рынка.

увеличение предложения кредитов агропромышленным предприятиям, микро- и малым предприятиям (MSB) и частным предприятиям.Средняя стоимость финансирования должна быть ниже 5,5 процента, и ожидается, что квоты поддержат более двух миллионов предприятий и других субъектов рынка.

Еще одной важной особенностью реализации денежно-кредитной политики является ее ориентация на усиление прямой и адресной поддержки. В соответствии с требованиями Отчета о работе правительства в этом году НБК представил два инструмента денежно-кредитной политики, которые могут оказать прямую поддержку реальной экономике 1 июня. Предоставляя финансовую поддержку центральному банку, НБК стремился побудить банки к предлагать отсрочку погашения ссуды для предприятий и выдавать необеспеченные инклюзивные ссуды MSB.По состоянию на конец августа банки отсрочили погашение основной суммы кредита для 1,57 миллиона субъектов рынка и выплату процентов по кредитам для 810 000 субъектов рынка, которые включали основную сумму и проценты по просроченным кредитам на сумму 3,7 трлн юаней. С марта по август банки выдали более 30 миллионов необеспеченных инклюзивных кредитов MSB, что на общую сумму 1,89 триллиона юаней, что на 630 миллиардов юаней больше, чем за тот же период прошлого года.

С марта по август банки выдали более 30 миллионов необеспеченных инклюзивных кредитов MSB, что на общую сумму 1,89 триллиона юаней, что на 630 миллиардов юаней больше, чем за тот же период прошлого года.

Тем временем НБК добился значительного прогресса в предоставлении финансовой поддержки для адресной борьбы с бедностью, чтобы способствовать построению умеренно процветающего общества во всех отношениях.По состоянию на конец июня невыплаченные кредиты бедному населению и населению, выбравшемуся из бедности, составили около 750 миллиардов юаней, что принесло выгоды более чем 20 миллионам человек по всей стране.

В целом, разумная денежно-кредитная политика дала положительные результаты: денежные средства, кредит и совокупное финансирование реальной экономики (AFRE) разумно растут, что решительно поддерживает устойчивое восстановление экономики. Широкая денежная масса (M2) и AFRE увеличились на 10,9 процента и 13,5 процента в годовом исчислении соответственно на конец сентября, а займы в юанях выросли на 16 триллионов юаней за первые девять месяцев, что все было значительно выше, чем за тот же период. предыдущего года.Ставки по кредитам для MSB, частных предприятий и производственного сектора достигли рекордно низкого уровня. Кредитная структура была значительно улучшена: поддержка была оказана более чем 31 миллиону MSB. Со второго квартала экономика Китая восстанавливается месяц за месяцем, а индекс потребительских цен (ИПЦ) в сентябре вырос на 1,7 процента по сравнению с аналогичным периодом прошлого года. Финансовые регуляторы приняли ряд мер, включая углубление реформы LPR, чтобы помочь снизить кредитные ставки, внедрение двух инструментов денежно-кредитной политики, которые могли бы оказать прямую поддержку реальной экономике, снижение комиссий и т. Д., чтобы призвать финансовый сектор сократить прибыль в пользу реальной экономики. По оценкам, на конец сентября финансовый сектор сократил прибыль более чем на 1,1 трлн юаней. Ожидается, что по мере того, как будут реализовываться меры политики, будет достигнута годовая цель сокращения прибыли в размере 1,5 трлн юаней для реальной экономики.

предыдущего года.Ставки по кредитам для MSB, частных предприятий и производственного сектора достигли рекордно низкого уровня. Кредитная структура была значительно улучшена: поддержка была оказана более чем 31 миллиону MSB. Со второго квартала экономика Китая восстанавливается месяц за месяцем, а индекс потребительских цен (ИПЦ) в сентябре вырос на 1,7 процента по сравнению с аналогичным периодом прошлого года. Финансовые регуляторы приняли ряд мер, включая углубление реформы LPR, чтобы помочь снизить кредитные ставки, внедрение двух инструментов денежно-кредитной политики, которые могли бы оказать прямую поддержку реальной экономике, снижение комиссий и т. Д., чтобы призвать финансовый сектор сократить прибыль в пользу реальной экономики. По оценкам, на конец сентября финансовый сектор сократил прибыль более чем на 1,1 трлн юаней. Ожидается, что по мере того, как будут реализовываться меры политики, будет достигнута годовая цель сокращения прибыли в размере 1,5 трлн юаней для реальной экономики.

Что касается финансового рынка, финансовая система Китая сохранила стабильную работу перед лицом пандемии. Колебания на фондовом рынке были относительно небольшими.Объем выпуска облигаций за первые девять месяцев составил 42 трлн юаней, что на 25 процентов больше, чем в прошлом году. На валютном рынке наблюдается стабильная динамика, а курс юаня немного вырос по отношению к доллару США.

II. Были предприняты усилия по соблюдению разумной денежно-кредитной политики и продолжению внедрения и совершенствования структурной финансовой политики, которая доказала свою эффективность в ответных мерах на пандемию, для достижения целей и задач в области развития на год.

ВВП Китая вырос на 0.7 процентов за первые три квартала, и ожидается, что в течение всего года будет наблюдаться положительный рост. Хотя мировая экономика немного оправилась от дна, неопределенность в отношении развития пандемии остается высокой. По данным Международного валютного фонда (МВФ), рост мировой экономики прогнозируется на уровне -4,4 процента в 2020 году. Следовательно, потребуется некоторое время, чтобы мировая экономика вернулась к докандемическому уровню.

Следовательно, потребуется некоторое время, чтобы мировая экономика вернулась к докандемическому уровню.

Чтобы смягчить последствия пандемии COVID-19, серьезной чрезвычайной ситуации в области общественного здравоохранения, финансовые власти приняли некоторые нетрадиционные меры политики.Поскольку пик экономического воздействия пандемии на Китай прошел и экономическая деятельность постепенно нормализовалась, некоторые политики выполнили свои задачи на текущем этапе. Но политические меры для поддержки MSB и частных предприятий, стабилизации и обеспечения занятости, а также поддержки зеленого развития будут продолжать реализовываться и совершенствоваться, чтобы способствовать формированию новой модели развития двойных циклов с внутренним циклом в качестве основного. опора и международные и внутренние циклы взаимно дополняют друг друга.

Во-первых, денежно-кредитная политика будет лучше соответствовать спросу на качественное экономическое развитие. Он должен соответствовать качественному развитию, и больше внимания следует уделять качеству и эффективности финансовых услуг для реальной экономики. Финансовые учреждения будут лучше мотивированы оказывать долгосрочную поддержку реальной экономике и предлагать постоянную поддержку связанным с агропромышленным комплексом отраслям, МСБ и частным предприятиям. В частности, генеральный секретарь Си Цзиньпин заявил 22 сентября на Генеральной ассамблее Организации Объединенных Наций: «Китай увеличит свои предполагаемые определяемые на национальном уровне взносы, приняв более решительные меры и политику.Мы стремимся достичь пика выбросов CO2 до 2030 года и достичь углеродной нейтральности до 2060 года. «Финансовая политика должна быть сосредоточена на этом важном стратегическом соглашении и тщательно реализовывать новую философию развития. Мы будем активно улучшать основы политики и тесно сотрудничать с политиками в налогово-бюджетной сфере. , уважение к промышленным предприятиям, занятости и науке, чтобы ускорить экологическое восстановление и развитие нашей экономики.

Финансовые учреждения будут лучше мотивированы оказывать долгосрочную поддержку реальной экономике и предлагать постоянную поддержку связанным с агропромышленным комплексом отраслям, МСБ и частным предприятиям. В частности, генеральный секретарь Си Цзиньпин заявил 22 сентября на Генеральной ассамблее Организации Объединенных Наций: «Китай увеличит свои предполагаемые определяемые на национальном уровне взносы, приняв более решительные меры и политику.Мы стремимся достичь пика выбросов CO2 до 2030 года и достичь углеродной нейтральности до 2060 года. «Финансовая политика должна быть сосредоточена на этом важном стратегическом соглашении и тщательно реализовывать новую философию развития. Мы будем активно улучшать основы политики и тесно сотрудничать с политиками в налогово-бюджетной сфере. , уважение к промышленным предприятиям, занятости и науке, чтобы ускорить экологическое восстановление и развитие нашей экономики.

Во-вторых, разумная денежно-кредитная политика будет проводиться более гибко, целесообразно и целенаправленно. Денежно-кредитная политика должна балансировать между обеспечением стабильного роста и предотвращением рисков, избегать как напряжения капитала, так и перетока на рынке, и поддерживать денежную массу в основном в соответствии с номинальным ростом ВВП, который отражает потенциальный объем производства. Мы приложим все усилия, чтобы поддерживать нормальную денежно-кредитную политику в течение длительного времени, а также нормальную восходящую кривую доходности и создавать положительные стимулы для хозяйствующих субъектов. Это в целом будет способствовать устойчивому экономическому и социальному развитию, а также глобальной конкурентоспособности активов в юанях.Это поможет нам рационально использовать как зарубежные, так и внутренние рынки и ресурсы. В этом году в особый период сдерживания пандемии увеличился коэффициент макроэкономического левериджа, но он будет более стабильным, когда в следующем году рост ВВП ускорится. Денежно-кредитная политика должна гарантировать, что вентиль совокупного денежного предложения хорошо контролируется и сглаживает колебания коэффициента макро-левериджа по мере необходимости, чтобы поддерживать его на разумном уровне в долгосрочной перспективе.

Денежно-кредитная политика должна балансировать между обеспечением стабильного роста и предотвращением рисков, избегать как напряжения капитала, так и перетока на рынке, и поддерживать денежную массу в основном в соответствии с номинальным ростом ВВП, который отражает потенциальный объем производства. Мы приложим все усилия, чтобы поддерживать нормальную денежно-кредитную политику в течение длительного времени, а также нормальную восходящую кривую доходности и создавать положительные стимулы для хозяйствующих субъектов. Это в целом будет способствовать устойчивому экономическому и социальному развитию, а также глобальной конкурентоспособности активов в юанях.Это поможет нам рационально использовать как зарубежные, так и внутренние рынки и ресурсы. В этом году в особый период сдерживания пандемии увеличился коэффициент макроэкономического левериджа, но он будет более стабильным, когда в следующем году рост ВВП ускорится. Денежно-кредитная политика должна гарантировать, что вентиль совокупного денежного предложения хорошо контролируется и сглаживает колебания коэффициента макро-левериджа по мере необходимости, чтобы поддерживать его на разумном уровне в долгосрочной перспективе.

В последние годы НБК решительно выполняет решения и договоренности, принятые Центральным комитетом КПК и Государственным советом, и активно поддерживает развитие Пекина как национального центра финансового управления, запустив сначала в Пекине пилотную программу регулирования инноваций и финансовых технологий в сфере финансовых технологий. пилотная реформа интеграции юаня и счетов в иностранной валюте, которая действительно способствовала созданию четырех центров (культурный, политический, международный обмен, а также центры научно-технических инноваций в качестве основных функций Пекина.В этом году НБК в четыре раза увеличил квоты по кредитованию центрального банка для развития сельских районов Пекина и MSB и в три раза увеличил квоты дисконтирования центрального банка, не щадя усилий для удовлетворения требований по сдерживанию пандемии и восстановлению экономики столицы.

Далее НБК будет твердо реализовывать послание выступления вице-премьера Лю Хэ, продолжать поддерживать Пекин в развитии национальной интегрированной демонстрационной зоны для большей открытости в секторе услуг и экспериментальной зоны свободной торговли, поддерживать строительство научно-технической инновационной и финансовой экспериментальной зоны Чжунгуаньцунь и всеми силами оптимизировать среду платежных услуг на зимних Олимпийских играх в Пекине. Мгновение назад секретарь партии Цай Ци в своем выступлении подробно остановился на организации финансовой работы Пекина. Я полностью с ним согласен и обещаю полную поддержку работы.

Мгновение назад секретарь партии Цай Ци в своем выступлении подробно остановился на организации финансовой работы Пекина. Я полностью с ним согласен и обещаю полную поддержку работы.

Желаю ежегодной конференции Financial Street Forum в этом году полного успеха. Спасибо.

Серьезно задуматься о том, что должна означать «финансовая ответственность»: полная занятость и сокращение неравенства являются наиболее важными целями налогово-бюджетной политики

Этот отчет является одним из серии , посвященных изучению экономической теории и исследований, лежащих в основе типового федерального налогового и бюджетного плана, который мы представили в рамках проекта «Инициатива по поиску решений», спонсируемого Питером Г.Фонд Петерсона.

Обычно при обсуждении политики в Вашингтоне модели налоговых и бюджетных планов строятся почти исключительно с целью показать, как сочетание повышения налогов и сокращения расходов может привести к снижению бюджетного дефицита. С этой точки зрения «фискальная ответственность» может быть полностью оценена путем изучения траектории национального долга.

С этой точки зрения «фискальная ответственность» может быть полностью оценена путем изучения траектории национального долга.

Необходимо принять новую концепцию «фискальной ответственности» — концепцию, в которой полная занятость и справедливое распределение в экономике являются основными целями фискальной политики.

Наш «Бюджет общего благосостояния» нацелен на то, чтобы радикально изменить то, как следует оценивать «фискальную ответственность». Основной задачей, которую мы определили для нашего бюджета, является решение насущных экономических проблем, с которыми сталкиваются семьи с низким и средним доходом. Приближение доходов к расходам в таблице — довольно тривиальное упражнение, в то время как реальные последствия изменений налогов и расходов часто вовсе не тривиальны. Например, уровень бедности домохозяйств пожилого возраста чрезвычайно быстро снизился, поскольку в середине 20 века выросли расходы на социальное обеспечение.Игнорирование этого огромного прогрессивного достижения и вместо этого рассмотрение расходов на социальное обеспечение как просто статьи бюджета, которую необходимо урезать, чтобы сблизить расходы и доходы, было бы чрезвычайно близоруким способом думать об экономической политике.

Основными угрозами экономическому успеху типичных семей являются (1) хроническое понижательное давление на совокупный спрос (расходы домохозяйств, предприятий и правительства), которое тормозит экономический рост, и (2) сохраняющийся высокий уровень неравенства между теми, кто находится на вершине распределение заработной платы, а также нижние и средние.Наш план направлен на то, чтобы значительно уменьшить опасности, связанные с обеими этими угрозами. Наш бюджетный план также может направить отношение долга к ВВП («коэффициент долга») в сторону понижения с течением времени, но мы подчеркиваем, что это стоит делать только , если он одновременно решает более насущные проблемы, с которыми сталкиваются низкие — семьи со средним достатком.

Наш план достигает этого набора целей за счет финансирования большей части расходов федерального правительства — даже очень амбициозных новых программ расходов — за счет налоговых поступлений вместо долга.Пока налоговая система является очень прогрессивной, это сочетание новых расходов и более высоких налогов будет стимулировать темпы роста совокупного спроса.

Однако важно отметить, что не все расходы должны финансироваться за счет налогов, а не за счет долга. Во время рецессии меры, направленные на ускорение восстановления, более эффективны при финансировании за счет долга, и многие государственные инвестиции, которые приносят большую экономическую и социальную отдачу, также можно финансировать за счет долга даже в периоды без рецессии.

Мы считаем, что оптимальным образом коэффициент долга со временем снижается постепенно. Фактически, в нашем модельном бюджете коэффициент долга падает быстрее, чем мы хотели бы, поскольку у нас были ограниченные возможности для повторения наших оценок доходов, чтобы выбрать более точный путь. Если бы это когда-либо превратилось в реальное политическое предложение, мы бы немного изменили наши уровни налогов и расходов, чтобы добиться более постепенного сокращения долга.

Если политики чрезмерно боятся дефицита, они будут ограничены в реагировании на спады и неравенство доходов.

В этом отчете объясняется, почему мы считаем, что необходимо принять новую концепцию «фискальной ответственности» — концепцию, в которой полная занятость и справедливое распределение в экономике являются основными целями фискальной политики. Слишком часто экономика дефицита и долга характеризовалась как указание на то, что растущие коэффициенты долга быстро станут экономически разрушительными и что снижение траектории долга оправдывает большие экономические жертвы со стороны домохозяйств с низким и средним доходом. Мы рассмотрим эту экономическую теорию (как теорию, так и доказательства) и подчеркнем, почему эта характеристика глубоко ошибочна.Это не придирки: если политики чрезмерно боятся дефицита и преувеличивают ущерб, который они могут нанести, они будут сильно ограничены в реагировании на рецессии и в разработке политики, которая может решить проблему неравенства доходов. Учитывая, насколько важны полная занятость и более справедливое распределение доходов для экономического здоровья большинства американских семей, нам следует с осторожностью жертвовать прогрессом в решении этих проблем ради «сокращения долга любыми необходимыми средствами».”

Слишком часто экономика дефицита и долга характеризовалась как указание на то, что растущие коэффициенты долга быстро станут экономически разрушительными и что снижение траектории долга оправдывает большие экономические жертвы со стороны домохозяйств с низким и средним доходом. Мы рассмотрим эту экономическую теорию (как теорию, так и доказательства) и подчеркнем, почему эта характеристика глубоко ошибочна.Это не придирки: если политики чрезмерно боятся дефицита и преувеличивают ущерб, который они могут нанести, они будут сильно ограничены в реагировании на рецессии и в разработке политики, которая может решить проблему неравенства доходов. Учитывая, насколько важны полная занятость и более справедливое распределение доходов для экономического здоровья большинства американских семей, нам следует с осторожностью жертвовать прогрессом в решении этих проблем ради «сокращения долга любыми необходимыми средствами».”

Фискальные приоритеты «Бюджета общего благосостояния»

Начнем с краткого обзора приоритетов, отраженных в «Бюджете общего процветания». При составлении бюджета мы определили основные экономические проблемы, с которыми сталкиваются обычные семьи, и изучили, как радикальные изменения в федеральной налоговой и расходной политике могут помочь решить эти проблемы. Эти проблемы и наши ответные меры (отраженные в нашем бюджете) описаны ниже в порядке убывания важности.

При составлении бюджета мы определили основные экономические проблемы, с которыми сталкиваются обычные семьи, и изучили, как радикальные изменения в федеральной налоговой и расходной политике могут помочь решить эти проблемы. Эти проблемы и наши ответные меры (отраженные в нашем бюджете) описаны ниже в порядке убывания важности.

Первый финансовый приоритет: обеспечение подлинной полной занятости

Экономические проблемы, с которыми сталкиваются работающие семьи: Полная занятость достигается слишком редко, и директивным органам становится все труднее надежно ее достичь.

Ответ политики: Основная цель лиц, определяющих налогово-бюджетную политику, должна заключаться в обеспечении подлинной полной занятости. Учитывая другие экономические тенденции последних лет (особенно хронический дефицит совокупного спроса), это, вероятно, потребует большей экспансионистской фискальной политики, чем это было в большей части истории США после Второй мировой войны. С. экономика.

С. экономика.

Экономика США страдала от хронической нехватки совокупного спроса (расходов домохозяйств, предприятий и правительств) на протяжении большей части последних двух десятилетий, даже несмотря на то, что процентные ставки сохранялись на чрезвычайно низком уровне, чтобы стимулировать эти расходы. Этот дефицит спроса является причиной того, что безработица слишком часто оставалась слишком высокой в последние десятилетия, и отчасти поэтому восстановление после Великой рецессии было таким медленным. Избыточная безработица и отсроченное восстановление серьезно подорвали способность типичных рабочих заимствовать повышение заработной платы от работодателей и, следовательно, во многом могут объяснить, почему рост заработной платы был столь медленным в последние десятилетия.Учитывая этот ущерб, нанесенный домашним хозяйствам из-за дефицита спроса, основная цель лиц, определяющих налогово-бюджетную политику, должна заключаться в том, чтобы обеспечить постоянное поддержание подлинной полной занятости и чтобы налогово-бюджетная политика использовалась для восстановления полной занятости как можно быстрее в случае рецессии.

В совокупности с 2008 по 2017 год экономика США потеряла примерно 5 триллионов долларов потенциального дохода (даже по весьма консервативным оценкам) и примерно 32 миллиона рабочих лет потенциальной занятости просто потому, что совокупный спрос не поспевает за базовыми производственными возможностями экономики.Этот совокупный дефицит спроса является источником значительного всплеска и гораздо более поверхностного снижения уровня безработицы, поскольку потенциальные работники — наиболее важная часть производственного потенциала экономики — бездействовали просто потому, что в экономике не было достаточных расходов.

Эти потери рассчитываются просто путем рассмотрения разрыва между фактическим ВВП и потенциальным ВВП, оцененным Бюджетным управлением Конгресса в 2019 году. Но дефицит спроса также вызвал долгосрочное снижение базового производственного потенциала экономики.Поскольку вялый спрос и слабые рынки труда лишали рабочих переговорных позиций, у фирм не было особых стимулов продолжать погоню за инвестициями и процессами, повышающими производительность, для сдерживания затрат на рабочую силу. Результатом стало резкое снижение роста производительности. Оценка CBO потенциального объема производства в период после Великой рецессии, сделанная в 2019 году, была намного меньше, чем ее собственная оценка, сделанная в 2008 году. Если даже половина снижения расчетной потенциальной мощности экономики после 2008 года была сама по себе вызвана длительным дефицитом спроса, тогда Стоимость этого дефицита возрастает примерно до 10 триллионов долларов потенциального дохода. Рисунок A показывает разрушительный эффект этого длительного спада спроса. Он отображает фактический валовой внутренний продукт (ВВП, показатель общего национального дохода), а также потенциальный ВВП, оцененный до Великой рецессии (в 2008 году), и потенциальный ВВП, оцененный после того, как последствия Великой рецессии установились (рассчитано в 2019 году). . Разрыв между фактическим ВВП и обеими оценками потенциального ВВП очевиден, и этот разрыв является дефицитом спроса, который привел к безработице во время рецессии.Резкий пересмотр оценок потенциального ВВП в сторону понижения (по крайней мере частично) является следствием вялого спроса на подрыв производственного потенциала экономики.

Дефицит спроса приводит к тому, что фактический ВВП отстает от потенциального — и затем начинает разрушать этот потенциал: Фактический ВВП и оценки потенциального ВВП, сделанные в 2008 и 2019 годах

| Фактическое | Потенциал (оценка 2008 г.) | Потенциал (оценка 2019) | |

|---|---|---|---|

| 2000Q1 | 81.9954 | 80.1116 | 81.0617 |

| 2000Q2 | 83,4961 | 80,8493 | 81.9061 |

| 2000Q3 | 83.6088 | 81,5878 | 82,7390 |

| 2000Q4 | 84,1294 | 82.3213 | 83,5521 |

| 2001Q1 | 83.8901 | 83.0454 | 84,3283 |

| 2001Q2 | 84.3805 | 83.7475 | 85.0656 |

| 2001Q3 | 84.0303 | 84.4301 | 85,7749 |

| 2001Q4 | 84,2596 | 85.0882 | 86,4562 |

| 2002Q1 | 84,9964 | 85,7183 | 87.1036 |

| 2002Q2 | 85,5118 | 86,3272 | 87,7230 |

| 2002Q3 | 85.8913 | 86.9192 | 88,3253 |

| 2002Q4 | 86,0234 | 87.5002 | 88.9154 |

| 2003Q1 | 86,5015 | 88.0778 | 89.5099 |

| 2003Q2 | 87,2454 | 88.6520 | 90,0969 |

| 2003Q3 | 88,7268 | 89.2262 | 90,6832 |

| 2003Q4 | 89.7458 | 89,8030 | 91,2733 |

| 2004Q1 | 90,2251 | 90,3840 | 91,8742 |

| 2004Q2 | 90.9120 | 90.9726 | 92.4987 |

| 2004Q3 | 91,7719 | 91,5697 | 93,1264 |

| 2004Q4 | 92,6916 | 92,1744 | 93,7529 |

| 2005Q1 | 93.7175 | 92,7893 | 94,3761 |

| 2005Q2 | 94.1500 | 93,4135 | 94.9802 |

| 2005Q3 | 94,9893 | 94.0461 | 95,5678 |

| 2005Q4 | 95,5885 | 94,6864 | 96,1350 |

| 2006Q1 | 96,8596 | 95,3326 | 96,6633 |

| 2006Q2 | 97.0852 | 95.9847 | 97,1635 |

| 2006Q3 | 97.2360 | 96,6419 | 97.6472 |

| 2006Q4 | 98.0637 | 97,3051 | 98.1194 |

| 2007Q1 | 98.2946 | 97,9716 | 98,5910 |

| 2007Q2 | 98,8583 | 98.6441 | 99.0664 |

| 2007Q3 | 99.3944 | 99,3199 | 99,5361 |

| 2007Q4 | 100.0000 | 100.0000 | 100.0000 |

| 2008Q1 | 99,4259 | 100,6826 | 100,4620 |

| 2008Q2 | 99.9392 | 101,3661 | 100,9209 |

| 2008Q3 | 99,3973 | 102.0504 | 101,3631 |

| 4 квартал 2008 г. | 97.2469 | 102,7356 | 101,7824 |

| 2009Q1 | 96.1551 | 103,4199 | 102.1642 |

| 2009Q2 | 96.0169 | 104.1042 | 102,4911 |

| 2009Q3 | 96,3662 | 104,7894 | 102,7919 |

| 2009Q4 | 97,4260 | 105,4754 | 103,0729 |

| 1 квартал 2010 г. | 97.7991 | 106,1622 | 103,3316 |

| 2 квартал 2010 г. | 98,7024 | 106,8491 | 103,5897 |

| 3 квартал 2010 г. | 99,4294 | 107,5385 | 103,8504 |

| 4 квартал 2010 г. | 99.9278 | 108,2304 | 104.1218 |

| 1 квартал 2011 г. | 99,6880 | 108.9275 | 104,4354 |

| 2 квартал 2011 г. | 100.4016 | 109,6312 | 104.7655 |

| III квартал 2011 г. | 100,3728 | 110,3410 | 105.1122 |

| 4 квартал 2011 г. | 101,5372 | 111.0575 | 105,4760 |

| 1 квартал 2012 г. | 102,3318 | 111.7807 | 105,8527 |

| 2 квартал 2012 г. | 102,7722 | 112.5091 | 106,2535 |

| 3 квартал 2012 г. | 102.9107 | 113,2417 | 106,6690 |

| 4 квартал 2012 г. | 103.0270 | 113.9768 | 107.0979 |

| 1 квартал 2013 г. | 103.9402 | 114.7120 | 107,5408 |

| 2 квартал 2013 г. | 104.0687 | 115,4479 | 107.9907 |

| 3 квартал 2013 г. | 104,8843 | 116.1831 | 108,4483 |

| 4 квартал 2013 г. | 105.7210 | 116.9182 | 108.9109 |

| 2014Q1 | 105,4550 | 117.6533 | 109,3717 |

| 2014Q2 | 106.7774 | 118,3868 | 109,8381 |

| 2014Q3 | 108.0681 | 119.1202 | 110.3084 |

| 2014Q4 | 108,5780 | 119,8528 | 110,7838 |

| 2015Q1 | 109.4705 | 120,5862 | 111.2650 |

| 2 квартал 2015 года | 110,3737 | 121,3188 | 111.7544 |

| 2015Q3 | 110.6393 | 122.0531 | 112.2451 |

| 4 квартал 2015 года | 110.7491 | 122.7891 | 112,7345 |

| 2016Q1 | 111.1759 | 123,5276 | 113.2195 |

| 2 квартал 2016 г. | 111.8046 | 124.2687 | 113.6891 |

| 3 квартал 2016 г. | 112.3385 | 125.0131 | 114.1569 |

| 2016Q4 | 112,8308 | 125,7618 | 114.6246 |

| 2017Q1 | 113.3300 | 126.5147 | 115.0911 |

| 2 квартал 2017 г. | 114.1687 | 127,2710 | 115,5608 |

| 2017Q3 | 114.9653 | 128.0324 | 116,0432 |

| 2017Q4 | 115.6188 | 128,7989 | 116,5447 |

| 1 квартал 2018 года | 116.2549 | 129,5696 | 117.0813 |

| 2 квартал 2018 г. | 117,4436 | 130,3471 | 117.6568 |

| 3 квартал 2018 г. | 118,4595 | 131.1279 | 118.2558 |

| 4 квартал 2018 года | 119.2023 | 131,9130 | 118,8733 |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Примечание: Заштрихованные участки обозначают спады.

Главный урок этого затяжного эпизода вялого спроса состоит в том, что Федеральная резервная система не может просто начать быстрое восстановление за счет снижения процентных ставок — краткосрочные ставки удерживались практически на нулевом уровне с конца 2008 года до конца 2015 года, и ФРС также предприняла меры по удержанию долгосрочных ставок.Низкие процентные ставки — особенно слабый инструмент для стимулирования восстановления после глубокой рецессии перед лицом жесткой бюджетной экономии, подобной той, которая характеризовала большую часть восстановления после 2011 года. Поскольку денежно-кредитная политика имеет такие ограниченные возможности для быстрого прекращения рецессии и стимулирования восстановления, налогово-бюджетная политика должна оставаться экспансионистской до тех пор, пока не будет достигнута подлинная полная занятость. Этот тип антикризисных расходов должен финансироваться за счет долга, когда экономика находится в состоянии полной рецессии. С этой целью США выиграют от гораздо более крупных «автоматических стабилизаторов» — увеличения расходов или снижения налогов, которые непропорционально выгодны для домохозяйств с низким и средним доходом и которые вступают в силу автоматически, без необходимости принятия нового законодательства, когда экономика замедляется. или вступает в рецессию.

Однако сохранение более экспансионистской налогово-бюджетной политики, чем это было в недавнем прошлом в течение нерецессионных периодов, не требует значительного увеличения бюджетного дефицита. Вместо этого увеличение государственных расходов может сопровождаться прогрессивным повышением налогов. Учитывая, что рост федеральных расходов стимулирует гораздо большую экономическую активность, чем сдерживается эквивалентным увеличением налогов в долларах, направленным на богатые домохозяйства или корпорации, налогово-бюджетная политика, которая увеличивает расходы — и финансирует их за счет прогрессивного налогообложения — может стимулировать совокупный спрос за счет «сбалансированного бюджетного мультипликатора. » эффекты.

Второй финансовый приоритет: обеспечение защиты от растущего неравенства за счет увеличения расходов и налогообложения экономических «бедствий»

Экономические проблемы, с которыми сталкиваются работающие семьи: В последние десятилетия прирост доходов был сосредоточен на верхах и в значительной степени обошел типичные домохозяйства.

Ответ политики: Следующая по важности цель налогово-бюджетной политики должна заключаться в значительном сокращении или обращении вспять роста неравенства, характерного для последних десятилетий, обеспечивая рост доходов для подавляющего большинства жителей США.S. домашних хозяйств соответствует темпам роста экономики в целом. В рамках этих усилий следует активно использовать налоговую политику для уменьшения экономических «бедствий» — например, выбросов парниковых газов, избытка рыночной власти в финансовом секторе и неравенства в целом.

В экономике США произошло огромное увеличение неравенства на рыночных доходов по сравнению с предыдущим поколением экономической жизни, как показано на Рисунок B . Рыночный доход по существу измеряет доход без учета государственных трансфертов (таких как социальное страхование, медицинская помощь или талоны на питание).Неравенство в рыночных доходах можно рассматривать как то, что создается в частном секторе до того, как будут учтены эффекты системы налогообложения и трансфертов. Для домохозяйств трудоспособного возраста рост неравенства к 2015 г. привел к наложению 43% «налога на неравенство» на их рыночные доходы, уменьшив эти доходы примерно на 24 000 долларов по сравнению со сценарием, в котором неравенство не росло с 1970-х годов. Этот рост неравенства был вызван перераспределением переговорной силы и рычагов воздействия, особенно на рынках труда.

Неравный рост рыночных доходов нанес ущерб семьям среднего класса: фактический рост рыночных доходов для средней пятой части домохозяйств США и рост, который преобладал бы, если бы эти доходы росли вместе со средними показателями по экономике, 1979–2015 гг.

| Доходы среднего пятого рынка, фактические | Доходы средней пятой части рынка, если бы они росли средними темпами | |

|---|---|---|

| 1979 | 54 886 долларов США | 54 886 долларов США |

| 1980 | 52 301 долл. США | $ 52 874 |

| 1981 | $ 52 020 | 52 779 долларов США |

| 1982 | $ 50 721 | 52 344 долл. США |

| 1983 | $ 49 824 | $ 52 824 |

| 1984 | $ 53 027 | 56 196 долл. США |

| 1985 | $ 53 361 | 56 947 долларов США |

| 1986 | $ 54 231 | 60 945 долларов США |

| 1987 | $ 53 937 | 59 453 долл. США |

| 1988 | 54 931 долл. США | $ 62 038 |

| 1989 | $ 55 346 | 62 396 долл. США |

| 1990 | $ 55 580 | $ 61 977 |

| 1991 | 53 898 долларов США | $ 60 317 |

| 1992 | 54 167 долларов США | $ 61 759 |

| 1993 | 54 287 долларов США | $ 61 905 |

| 1994 | $ 54 822 | $ 62 829 |

| 1995 | $ 56 871 | $ 65 421 |

| 1996 | 57 459 долларов США | $ 67 580 |

| 1997 | 58 800 долл. США | 70 782 долл. США |

| 1998 | $ 61 058 | $ 74 928 |

| 1999 | $ 63 202 | $ 79 037 |

| 2000 | $ 63 589 | $ 81 425 |

| 2001 | 62 896 долл. США | $ 76 611 |

| 2002 | $ 60 772 | $ 73 085 |

| 2003 | 60 839 долл. США | $ 74 383 |

| 2004 | 62 779 долл. США | 78 666 долл. США |

| 2005 | $ 63 755 | $ 82746 |

| 2006 | 64 155 | $ 85 763 |

| 2007 | $ 66 630 | 87 949 долл. США |

| 2008 | $ 63 800 | $ 81 749 |

| 2009 | 60 863 долл. США | 75 558 долл. США |

| 2010 | $ 60 579 | $ 77 367 |

| 2011 | 59 710 долларов США | $ 76 887 |

| 2012 | $ 59 746 | $ 80 577 |

| 2013 | 61 300 долл. США | $ 79 737 |

| 2014 | 62 694 долл. США | $ 82812 |

| 2015 | 64 565 долларов США | $ 85 526 |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Примечания: Рыночные доходы — это доходы до государственных налогов и трансфертов.

Изменения в налогово-бюджетной политике могут помочь улучшить эти тенденции в неравенстве рыночных доходов через множество различных каналов.

Во-первых, увеличение федеральных расходов может направить ресурсы в пользу домохозяйств с низким и умеренным доходом, которые не получили пропорционального распределения плодов общего роста. Эти расходы обеспечивают наибольший прирост благосостояния, если они сосредоточены в тех областях, где государственные расходы могут быть более эффективными, чем частные.Ключевыми примерами областей, в которых государственные расходы обеспечивают такой явный прирост эффективности, являются инвестиции в инфраструктуру, инвестиции в дошкольное образование и образование, а также социальное страхование (например, финансирование здравоохранения и пенсионных доходов). Однако было обнаружено, что даже чистые денежные переводы (например, возвращаемые налоговые льготы) семьям с низким доходом обладают сильными инвестиционными качествами, при этом социальные льготы, вытекающие из этих расходов, сохраняются в течение многих лет. Например, дети в семьях с низким доходом, которые получают более крупные денежные переводы, имеют более высокие учебные достижения и имеют более высокие доходы, когда они становятся взрослыми, чем дети в семьях с низким доходом, которые получают меньшие денежные переводы или не получают их.Короче говоря, после обеспечения полной занятости основная цель лиц, определяющих налогово-бюджетную политику, должна заключаться в том, чтобы выяснить, какие расходы необходимы для обеспечения реальной экономической безопасности и возможностей для всех. Важно отметить, что, хотя текущие федеральные расходы вполне нацелены на борьбу с неравенством, направлено на борьбу с неравенством, поскольку львиная доля пособий достается семьям с доходами ниже среднего, общий уровень этих расходов довольно скудный по сравнению с уровнем доходов другие богатые страны мира.

Во-вторых, налоги можно использовать стратегически для борьбы с экономическими «бедами», которые ложатся чрезмерным бременем на небогатые семьи. Мы видим, что основными экономическими бедствиями, с которыми необходимо противостоять, являются глобальное изменение климата, чрезмерная власть финансов и неравенство в более широком смысле. Для борьбы с этим в наш бюджет включен значительный налог на выбросы углерода (который подлежит единовременной скидке для увеличения доходов домохозяйств или, по крайней мере, для поддержания их постоянного уровня, даже если у домохозяйств отсутствует стимул потреблять углеродоемкие товары), небольшие финансовые операции. налог, чтобы вытеснить низкую стоимость сделок, и существенно более высокие максимальные ставки налога (особенно на доходы, основанные на капитале), которые могут ослабить стимул привилегированных экономических субъектов (например, руководителей крупных компаний) вести как можно более жесткие торги со своими собственными работниками и другими заинтересованные стороны при разделении доходов, получаемых предприятием.Федеральная налоговая система в настоящее время является прогрессивной, но в сочетании с гораздо менее прогрессивными налоговыми системами штатов и местных налогов общая налоговая система США мало что делает для борьбы с неравенством. Повышение прогрессивности федеральных налогов — это кратчайший путь к более агрессивному использованию налогов для сдерживания неравенства.

Третий финансовый приоритет: после достижения других целей минимизировать риски, связанные с более высоким уровнем долга

Экономические проблемы, с которыми сталкиваются работающие семьи: Когда в экономике действительно полная занятость (но только тогда), более крупный дефицит может подтолкнуть процентные ставки и «вытеснить» производительные инвестиции.Кроме того, хотя вероятность повышения процентных ставок в настоящее время выглядит весьма незначительной, неожиданное будущее повышение процентных ставок создало бы более серьезные проблемы, если бы коэффициенты долга были высокими, чем если бы они были низкими.

Ответ политики: В нормальные экономические времена — и особенно когда экономика близка к полной занятости — большая часть расходов федерального правительства должна финансироваться за счет налогов, а не за счет долга. Однако хронический дефицит спроса, характерный для последних двух десятилетий, свидетельствует о том, что в среднесрочной перспективе следует мириться с большим бюджетным дефицитом.По этой причине мы не рекомендуем пытаться снизить коэффициенты долга и особенно предостерегаем от сокращения расходов. Вместо этого мы рекомендуем более постепенный подход, ориентированный на постепенное увеличение доходов, а не на сокращение расходов. В долгосрочном плане общий федеральный бюджет не обязательно должен быть сбалансированным или иметь профицит, вместо этого он может иметь небольшой дефицит и при этом поддерживать стабильный или даже снижающийся коэффициент долга.

Наконец, при условии достижения этих других целей — обеспечение полной занятости, обеспечение достаточных расходов для обеспечения широкого распределения плодов экономического роста и использование налогов для борьбы с экономическими «бедами» — общий уровень налогообложения должен быть установлен достаточно высоким, чтобы держать риски высокого коэффициента долга (федеральный долг, деленный на ВВП страны) управляемым.Мы думаем, что эти долговые риски часто значительно переоцениваются, и мы, конечно же, не думаем, что стране необходимо иметь постоянный профицит бюджета или что существует какой-то волшебный порог долга, выше которого предсказуемо страдает рост.