Краткосрочные финансовые вложения — что это?

В соответствии с законодательными требованиями краткосрочные финансовые вложения – это инвестиции денежных средств предприятия в активы со сроком действия менее 12 мес. Какие именно объекты признаются краткосрочными вложениями? Как ведется учет таких операций? Рассмотрим основные нюансы далее.

Что такое краткосрочные финансовые вложения?

Согласно п. 3 ПБУ 19/02 к финансовым вложениям относятся инвестиции в ценные бумаги (частные, муниципальные и государственные), вклады в уставные или складочные капиталы сторонних предприятий, выданные процентные займы, депозитарные вклады в банковских учреждениях, приобретенные дебиторские обязательства и пр. По п. 41 ПБУ 19/02 при формировании бухотчетности обязательно подразделение финансовых вложений на долго- (ДФВ) и краткосрочные (КФВ). При этом к последним относятся активы со сроком погашения до 12 мес., к долгосрочным – свыше 12 мес.

Обратите внимание! Не признаются финвложениями выкупленные у акционеров АО собственные акции (для последующей реализации или же аннулирования), вложения в драгметаллы, ювелирные товары или предметы искусства, а также выданные в счет взаиморасчетов с поставщиками векселя и вложения в имущественные объекты, передаваемые в аренду (п.

3 ПБУ 19/02).

Учет финансовых вложений – кратко

Для бухучета финвложений предназначается сч. 58, на котором обобщаются данные по видам, срокам, субъектам инвестиций с разбивкой по краткосрочным и долгосрочным активам. Принятие к учету вложений выполняется по первоначальной цене, то есть исходя из фактических затрат на приобретение (п. 8, 9 ПБУ 19/02). Субсчета открываются организацией по каждому виду финвложения отдельно.

Приобретение КФВ отражается по дебету сч. 58 в корреспонденции со счетами 52, 50, 51, 80, 75, 76, 08, 01, 10, 98, 91. Выбытие (списание) проводится по кредиту сч. 58 в корреспонденции с соответствующими учетными счетами. К примеру, предоставление денежного займа другой организации оформляется проводкой Д 58.3 К 51, а погашение – Д 51 К 58.3, проценты учитываются в составе прочих доходов.

Краткосрочные финансовые вложения в балансе

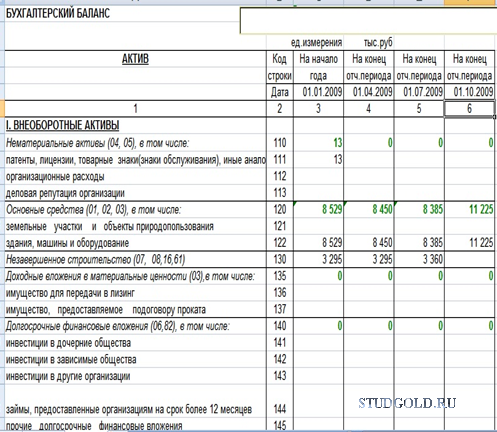

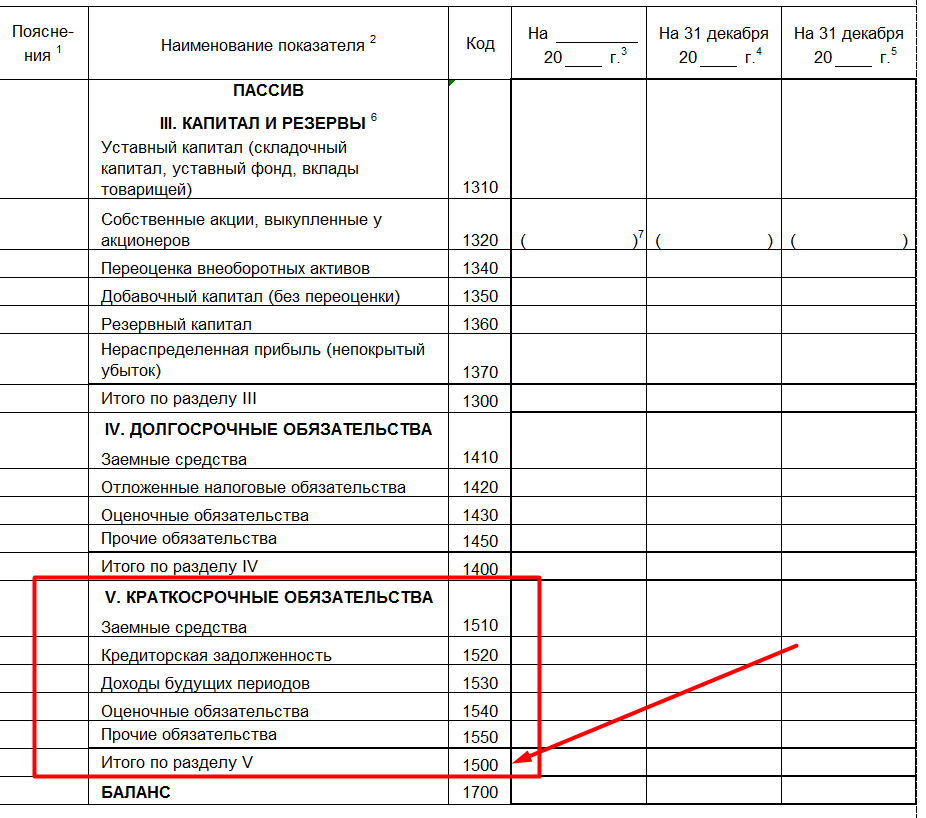

В форме 1 (баланс) по приказу № 66н от 02.07.10 г. краткосрочные финансовые вложения входят в состав оборотных активов. В отличие от долгосрочных инвестиций, отражаемых по стр. 1170, краткосрочные финансовые вложения в балансе – это строка 1240. Здесь приводится общая сумма КФВ на 31 декабря отчетного года. При составлении отчетности правомерно выполнять перевод долгосрочных вложений в краткосрочные, если наступает срок погашения актива. Порядок перевода следует закрепить в учетной политике предприятия.

В отличие от долгосрочных инвестиций, отражаемых по стр. 1170, краткосрочные финансовые вложения в балансе – это строка 1240. Здесь приводится общая сумма КФВ на 31 декабря отчетного года. При составлении отчетности правомерно выполнять перевод долгосрочных вложений в краткосрочные, если наступает срок погашения актива. Порядок перевода следует закрепить в учетной политике предприятия.

Если организация формирует на сч. 59 резерв под обесценивание финвложений, в балансе сальдо сч. 58 отражается за минусом величины резерва. Таким образом, в стр. 1240 необходимо внести разницу между дебетовым остатком по сч. 58 и кредитовым остатком по сч. 59.

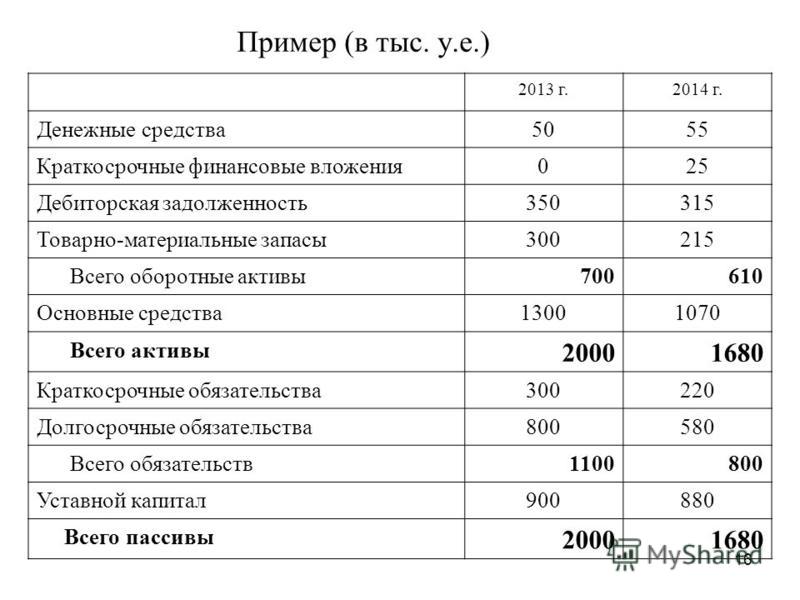

Анализ краткосрочных финансовых вложений

Анализ финвложений ведется с целью оценки эффективности инвестиционной деятельности предприятия. При этом используются разные методики – от расчета прибыли по приобретаемым финансовым инструментам до факторных формул по структурным вложениям. Если сальдо КФВ уменьшается, это свидетельствует о снижении независимости бизнеса. Причина выявляется путем исследования отвлечения финансов, к примеру, это может быть необходимость погашения кредиторских обязательств. В то же время увеличение краткосрочных финансовых вложений говорит о росте объема свободных денежных средств и появлении возможности быстрого инвестирования.

Причина выявляется путем исследования отвлечения финансов, к примеру, это может быть необходимость погашения кредиторских обязательств. В то же время увеличение краткосрочных финансовых вложений говорит о росте объема свободных денежных средств и появлении возможности быстрого инвестирования.

Учет краткосрочных финансовых вложений

В современных условиях рыночной экономики даже временно свободные денежные средства могут работать. Компания, заинтересованная в получении дополнительной прибыли, может временно превратить часть своих активов в ликвидные ценные бумаги, или предоставить заём партнёру по бизнесу. В связи с этим возникают вопросы о том, как наладить учёт краткосрочных финансовых вложений, и насколько такое инвестирование разумно. Очевидно, что для получения максимальной выгоды эти финансовые инструменты потребуют особой аналитики.

Какие вложения можно считать краткосрочными

Финансовые вложения, срок действия которых длится меньше года, в бухгалтерском учёте относят к категории краткосрочных. К таким инвестициям можно отнести:

К таким инвестициям можно отнести:

- Депозитные сертификаты, казначейские билеты;

- Ценные бумаги в виде акций и векселей;

- Временную финансовую помощь контрагентам.

К учёту принимаются только те финансовые инструменты, которые документально подтверждают право владения ими. В отношении ссуды предполагается наличие подписанного кредитного договора.

Главной целью инвестиционных вложений является прибыль. Причём получить её можно в виде:

- процентов;

- дивидендов;

- разницы в стоимости при перепродаже ценных бумаг.

Расширенный спектр получения дополнительного дохода помогает уберечь свободные денежные средства от негативного влияния инфляции и повысить общие экономические показатели компании.

Кроме возможного дохода такие операции приводят к определённым финансовым рискам, которые не всегда положительно отражаются на экономических показателях фирмы.

Постановка на учёт

Все финансовые инвестиции принимаются к учёту по первоначальной стоимости, в которую включаются все затраты, связанные с их приобретением. Краткосрочные финансовые вложения счёт 58 в бухгалтерском учёте формируются в разрезе субсчетов. Аналитический учёт доходных бумаг должен быть максимально прозрачным и содержать следующую информацию:

Краткосрочные финансовые вложения счёт 58 в бухгалтерском учёте формируются в разрезе субсчетов. Аналитический учёт доходных бумаг должен быть максимально прозрачным и содержать следующую информацию:

- Серию, номер и название ценной бумаги;

- Количество единиц;

- Номинальную стоимость и сумму дополнительных затрат;

- Дату выбытия.

Учёт движения ценных бумаг и процентных облигаций ведётся на субсчёте 58-1. Приходуются документы по дебету счёта 58-1 в корреспонденции со сч.76 «Расчёты с дебиторами и кредиторами».

Для принятия к учёту инвестиционные вложения, в соответствии с требованиями ПБУ19/02, должны отвечать следующим обязательным условиям:

- Проект должен приносить предприятию экономическую выгоду;

- Исключительные права на собственность должны быть подтверждены документами;

- Инвестор должен взять на себя риск неплатёжеспособности и изменения цены в неблагоприятную сторону.

Если в момент постановки на учёт финансовые инвестиции не подтверждены документально, то они относятся на счёт вложений во внеоборотные активы (Д-т08 К-т76).

Когда стоимость приобретённой бумаги отличается от номинальной, бухгалтер должен сделать доначисление или списание разницы таким образом, чтобы цена соответствовала номиналу. Когда покупная стоимость превышает номинальную, то делается проводка Д-т91.2 «Прочие расходы» К-т58.1, в случае покупки акций ниже номинала Д-т58.1 К-т91.1 «Прочие доходы». При реализации ценных бумаг доход от их продажи также относят на сч.91.1.

Предоставленные займы учитываются на субсчёте 58-3. Этот регистр позволяет отслеживать выполнение кредитных обязательств по каждому отдельному договору. Выдача кредита оформляется проводкой Д-т58 К-т51, а возврат зеркальной корреспонденцией. Проценты за пользование займом учитывают на сч.91 в составе прочих внереализационных доходов.

Если на протяжении определённого времени наблюдается стабильное снижение стоимости таких активов, то для уменьшения финансового риска было бы целесообразно создать резервный фонд под обесценение (сч.59 «Резервы под обесценение финансовых вложений»).

Анализ эффективности вложений

В коммерческой деятельности любые денежные затраты имеют смысл только тогда, когда они приносят прибыль. Для оценки эффективности работы краткосрочных финансовых вложений необходимо проводить анализ определённых экономических показателей. Инвестиционный проект, который не приносит стабильного дохода, должен быть остановлен.

Краткосрочные вложения, в отличие от долгосрочных, имеют годовой срок обращения, в связи с этим предъявляемые требования к доходности первых значительно ниже. Цель коротких вложений скорее сохранить, а не увеличить первоначальный капитал, при этом уровень их ликвидности имеет большое значение. Доходность краткосрочных инвестиционных вложений также можно определить путём сравнения с другими инвестициями.

Отражение краткосрочных вложений в балансе

Финансовые вложения, имеющие короткий срок, отражаются в активе баланса во втором разделе по строке 1240. Активы отражают в регистре по учётной стоимости, за вычетом резерва на обесценение.

Следует заметить, что в зависимости от срока погашения инвестиций компания может изменять статус вложений путём перевода их из краткосрочных в долгосрочные. Если это не сделать своевременно, то бухгалтерская отчётность будет считаться недостоверной. Правила определения принадлежности актива к тому или иному виду срочности должны быть обязательно закреплены в учётной политике предприятия.

Раздел 5 ДЕНЕЖНЫЕ СРЕДСТВА И КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ «ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИЙ» (Утв. приказом Госстрахнадзора РФ N 02-02/5 от 27.

11.92) не действует

Редакция от 27.11.1992 Подробная информация

11.92) не действует

Редакция от 27.11.1992 Подробная информация| Наименование документ | «ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИЙ» (Утв. приказом Госстрахнадзора РФ N 02-02/5 от 27.11.92) |

| Вид документа | инструкция |

| Принявший орган | госстрахнадзор рф |

| Номер документа | 02-02/5 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 27.11.1992 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

Раздел 5 ДЕНЕЖНЫЕ СРЕДСТВА И КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Счета этого раздела предназначены для обобщения информации о наличии и движении принадлежащих страховой организации денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетном, валютных и других счетах в банках на территории страны и за рубежом, легко реализуемых ценных бумаг, краткосрочных финансовых вложений, а также платежных и денежных документов.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу, действующему на дату выписки денежно-расчетных документов. Одновременно эти средства и операции отражаются в валюте расчетов и платежей. Курсовые разницы по операциям с иностранной валютой, в том числе разницы от переоценки остатков денежных средств на дату составления бухгалтерского баланса, относятся на счета 26 «Прочие расходы» и 39 «Прочие доходы».

СЧЕТ 53 «СЧЕТ В БАНКЕ ПО СРЕДСТВАМ РЕЗЕРВА ПО РИСКОВЫМ ВИДАМ СТРАХОВАНИЯ»

Счет 53 «Счет в банке по средствам резерва по рисковым видам страхования» предназначен для обобщения информации о наличии и движении средств резерва по рисковым видам страхования на специальном счете в банке.

По дебету счета 53 «Счет в банке по средствам резерва по рисковым видам страхования» отражаются:

— суммы отчислений от страховых премий (платежей) в резерв по рисковым видам страхования, которые определяются на основании специальных расчетов при определении финансовых результатов от проведения страховых операций, в корреспонденции с кредитом счета 51 «Расчетный счет»

— прочие поступления (например, доход от инвестирования средств резерва по рисковым видам страхования) в корреспонденции с кредитом счета 51 «Расчетный счет»

— возвращенные средства резерва, используемые в качестве инвестиций, в корреспонденции с кредитом счетов 06 «Долгосрочные финансовые вложения», 07 «Долгосрочные ценные бумаги», 57 «Депозитные счета в банках», 58 «Краткосрочные финансовые вложения», 59 «Краткосрочные ценные бумаги».

По кредиту счета 53 «Счет в банке по средствам резерва по рисковым видам страхования» отражаются:

— суммы возврата (уменьшения) средств резерва по рисковым видам страхования предыдущего периода, которые определяются на основании специальных расчетов при определении финансовых результатов от проведения страховых операций, в корреспонденции с дебетом счета 51 «Расчетный счет»

— суммы, направленные на инвестирование средств резерва по рисковым видам страхования, в корреспонденции с дебетом счетов 06 «Долгосрочные финансовые вложения» и других счетов учета финансовых вложений и инвестиций в ценные бумаги.

Операции по специальному счету отражаются в бухгалтерском учете на основании выписок банка по счету и приложенных к ним денежно-расчетных документов.

Счет 53 «Счет в банке по средствам резерва по рисковым видам страхования» корреспондирует со счетами:

| по дебету | по кредиту | |||

| 06 | Долгосрочные финансовые вложения | 06 | Долгосрочные финансовые вложения | |

| 07 | Долгосрочные ценные бумаги | 07 | Долгосрочные ценные бумаги | |

| 39 | Прочие доходы | 51 | Расчетный счет | |

| 51 | Расчетный счет | 57 | Депозитные счета в банках | |

| 57 | Депозитные счета в банках | 58 | Краткосрочные финансовые вложения | |

| 58 | Краткосрочные финансовые вложения | 59 | Краткосрочные ценные бумаги | |

| 59 | Краткосрочные ценные бумаги | |||

СЧЕТ 54 «СЧЕТ В БАНКЕ ПО СРЕДСТВАМ РЕЗЕРВА ПЛАТЕЖЕЙ ПО НАКОПИТЕЛЬНЫМ ВИДАМ СТРАХОВАНИЯ»

Счет 54 «Счет в банке по средствам резерва платежей по накопительным видам страхования» предназначен для обобщения информации о наличии и движении средств резерва по накопительным видам страхования на специальном счете в банке.

По дебету счета 54 «Счет в банке по средствам резерва платежей по накопительным видам страхования» отражаются:

— суммы отчислений от страховых премий (платежей) в резерв платежей по накопительным видам страхования, которые определяются от проведения специальных расчетов при определении финансовых результатов от проведения страховых операций, в корреспонденции с кредитом счета 51 «Расчетный счет»

— прочие поступления (например, доход от инвестирования средств резерва платежей по накопительным видам страхования) в корреспонденции с кредитом счета 51 «Расчетный счет»

— возвращенные средства резерва платежей, используемые в качестве инвестиций, в корреспонденции с кредитом счетов 06 «Долгосрочные финансовые вложения», 07 «Долгосрочные ценные бумаги», 57 «Депозитные счета в банках», 58 «Краткосрочные финансовые вложения», 59 «Краткосрочные ценные бумаги».

По кредиту счета 54 «Счет в банке по средствам резерва платежей по накопительным видам страхования» отражаются:

— суммы возврата (уменьшения) средств резерва платежей по накопительным видам страхования предыдущего периода, которые определяются на основании специальных расчетов при определении финансовых результатов от проведения страховых операций, в корреспонденции с дебетом счета 51 «Расчетный счет»

— суммы, направленные на инвестирование средств резерва платежей по накопительным видам страхования, в корреспонденции с дебетом счетов 06 «Долгосрочные финансовые вложения» и других счетов учета финансовых вложений и инвестиций в ценные бумаги.

Операции по специальному счету отражаются в бухгалтерском учете на основании выписок банка по этому счету и приложенных к ним денежно-расчетных документов.

Счет 54 «Счет в банке по средствам резерва платежей по накопительным видам страхования» корреспондирует со счетами:

| по дебету | по кредиту | |||

| 06 | Долгосрочные финансовые вложения | 06 | Долгосрочные финансовые вложения | |

| 07 | Долгосрочные ценные бумаги | 07 | Долгосрочные ценные бумаги | |

| 39 | Прочие доходы | 51 | Расчетный счет | |

| 51 | Расчетный счет | 57 | Депозитные счета в банках | |

| 57 | Депозитные счета в банках | 58 | Краткосрочные финансовые вложения | |

| 58 | Краткосрочные финансовые вложения | 59 | Краткосрочные ценные бумаги | |

| 59 | Краткосрочные ценные бумаги | |||

СЧЕТ 57 «ДЕПОЗИТНЫЕ СЧЕТА В БАНКАХ»

Счет 57 «Депозитные счета в банках» предназначен для обобщения информации о размещении страховой организацией денежных средств на депозитных счетах (вкладах) в банках с целью получения дохода в виде банковских процентов.

Перечисление денежных средств на депозитные счета (вклады) в банках отражается страховой организацией по дебету счета 57 «Депозитные счета в банках» в корреспонденции со счетами учета денежных средств. При закрытии депозитного счета (возврате вклада) страховой организацией производятся в учете обратные записи на сумму депозита (вклада). Доходы, полученные в виде банковского процента, отражаются по дебету счетов учета денежных средств и кредиту счета 39 «Прочие доходы».

Аналитический учет по счету 57 «Депозитные счета в банках» ведется по источникам, за счет которых открыты депозитные счета, а также по срокам депозитных счетов (вкладов) и учреждениям банков, в которых открыты депозитные счета. При этом построении аналитического учета должно обеспечить возможность получения данных о депозитных счетах на территории страны и за рубежом.

Счет 57 «Депозитные счета в банках» корреспондирует со счетами:

| по дебету | по кредиту | |||

| 51 | Расчетный счет | 51 | Расчетный счет | |

| 52 | Валютный счет | 52 | Валютный счет | |

| 53 | Счет в банке по средствам резерва по рисковым видам страхования | 53 | Счет в банке по средствам резерва по рисковым видам страхования | |

| 54 | Счет в банке по средствам резерва платежей по накопительным видам страхования | 54 | Счет в банке по средствам платежей по накопительным видам страхования | |

Краткосрочные финансовые вложения — это.

.. Что такое Краткосрочные финансовые вложения?

.. Что такое Краткосрочные финансовые вложения?- Краткосрочные финансовые вложения

- Краткосрочные финансовые вложения

финансовые вложения, рассчитанные на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Краткосрочные облигации

- Кредит синдицированный

Смотреть что такое «Краткосрочные финансовые вложения» в других словарях:

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков,… … Официальная терминология

Краткосрочные финансовые вложения — Краткосрочные финансовые вложения – см .

Крткосрочные инвестиции … Экономико-математический словарь

Крткосрочные инвестиции … Экономико-математический словарьСчет Бухгалтерского Учета 58 Краткосрочные Финансовые Вложения — счет, предназначенный для обобщения информации о наличии и движении краткосрочных (на срок не более одного года) вложений (инвестиций) предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов и т.п., а … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 58 «КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ» — счет, предназначенный для обобщения информации о наличии и движении краткосрочных (на срок не более одного года) вложений (инвестиций) предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов и т.п., а … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 58 КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ — счет, предназначенный для обобщения информации о наличии и движении краткосрочных (на срок не более одного года) вложений (инвестиций) предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов и т.

п., а … Большой экономический словарь

п., а … Большой экономический словарь«ВЛОЖЕНИЯ, КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ» — счет бухгалтерского учета, предназначенный для обобщения информации о наличии и движении краткосрочных (на срок не более одного года) вложений (инвестиций) предприятия в ценные бумаги других предприятий, процентные облигации государственных и… … Большой бухгалтерский словарь

ФИНАНСОВЫЕ ВЛОЖЕНИЯ — инвестиции в ценные бумаги, уставные капиталы, затраты на приобретение государственных ценных бумаг, предоставленные займы. По срокам Ф.в. подразделяются на долгосрочные и краткосрочные. К долгосрочным относятся Ф.в., срок которых превышает один… … Энциклопедический словарь экономики и права

ФИНАНСОВЫЕ ВЛОЖЕНИЯ — (англ. financial investments) – часть активов, представляющая инвестиции организации в государственные (муниципальные) ценные бумаги, облигации и иные ценные бумаги и уставные (складочные) капиталы др. организаций, а также займы, предоставленные… … Финансово-кредитный энциклопедический словарь

вложения финансовые — Инвестиции организаций на приобретение ценных бумаг, то есть вложения денежных, основных, нематериальных и прочих активов в совместные, дочерние предприятия, акционерные общества, товарищества, а также дебиторская задолженность в виде… … Справочник технического переводчика

финансовые инвестиции — — [А.

С.Гольдберг. Англо русский энергетический словарь. 2006 г.] финансовые инвестиции Вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги. По периоду инвестирования различают краткосрочные финансовые… … Справочник технического переводчика

С.Гольдберг. Англо русский энергетический словарь. 2006 г.] финансовые инвестиции Вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги. По периоду инвестирования различают краткосрочные финансовые… … Справочник технического переводчика

Счет 58 в бухгалтерском учете — финансовые вложения в 2021

В состав активов компании входят не только денежные средства, основные фонды и материальные ценности, но и вложения финансов организации в некоторые денежные инструменты, которые способны приносить прибыль. О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

58 счет: что отражается

Согласно действующей инструкции № 94н, счет 58 в бухгалтерском учете предназначен для сбора и обобщения информации о вложенных денежных средствах и иных активов компании в доходные направления. Такими направлениями могут быть:

- Приобретение государственных либо муниципальных ценных бумаг.

- Покупка ценных бумаг организаций (векселя, облигации, в том числе и просроченные).

- Передача вклада в уставный капитал сторонней фирмы.

- Предоставление займов третьим лицам под проценты.

- Депозитные вклады в кредитных и банковских организациях.

- Дебиторская задолженность, образовавшаяся при переуступке прав.

- Иные аналогичные направления вложений.

К финвложениям нельзя отнести вклады в собственные ценные бумаги, векселя по расчетам за реализованные товары и готовую продукцию, приобретение драгоценных металлов, ювелирных изделий и предметов искусства.

Следовательно, на бухсчете 58 «Финвложения» аккумулируется информация о имеющихся долгосрочных (сроком более 1 года) и краткосрочных (менее 1 года) финансовых вложениях.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.

Типовые проводки с 58 счетом: когда используется и как

Операция | Дебет | Кредит |

Отражено приобретение акций | 58-1 | 50 — наличные расчеты 51 — расчеты в рублях 52 — оплата валютой |

Отражена покупка облигаций и иных ценных бумаг | 58-2 | |

Компания предоставила займ третьим лицам в виде материально-производственных запасов | 58-3 | 10 |

Объект основных средств передан в качестве вклада по договору простого товарищества | 58-4 | 01 |

Проведена переоценка акций на отчетную дату (по которым возможно определить текущую рыночную стоимость) | 91 | 58-2 |

Отражено погашение долгового векселя | 51 | 58-2 |

Процентный займ, выданный в денежной форме, погашен | 50 51 52 | 58-3 |

Нематериальный актив, переданный как вклад по договору простого товарищества, возвращен | 04 | 58-4 |

Займ, предоставленный в виде материалов, товаров и готовой продукции, возвращен | 10 41 44 | 58-3 |

Отметим, что при выдаче процентных займов следует составить дополнительные бухгалтерские записи для отражения начислений процентов и их оплаты. Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Правовые документы

Финансовые вложения: какой счет

Какой предназначен для бухгалтерского учёта финансовых вложений счет? Рассказываем об этом в данной консультации.

Виды счетов для учёта

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) счет № 58 – вот какой счет финансовых вложений. От так же и называется.

И есть ещё один счет учета финансовых вложений – счет 59 «Резервы под обесценение финансовых вложений».

Долгие и короткие инвестиции

По закону на счете «Финансовые вложения» учитывают краткосрочные и долгосрочные инвестиции.

Долгосрочные вложения | Краткосрочные вложения |

Это инвестиции на длительный срок – от 1 года. Например:

Используют для учета долгосрочных финансовых вложений счет 58. В бухгалтерском балансе их отражают в строке 1170. | Это вложения, продолжительность обращения или погашения которых – до 1 года. Например:

Такие активы ликвидны и наиболее легко реализуемые. В бухотчетности их показывают в строке 1240 баланса, а для бухучёта счет краткосрочных финансовых вложений – № 58. Характеристика краткосрочных вложений:

Для них создают резервы (счет 59), а также периодически производят проверку на обесценение. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой минус соответствующие резервы. |

Также см. «Что относится к финансовым инвестициям».

Характеристика счета 58

Рассматриваемый счет «Финансовые вложения» в бухгалтерском учете предназначен для обобщения информации о наличии и движении инвестиций организации:

- в государственные ценные бумаги;

- акции, облигации и иные ценные бумаги других организаций;

- уставные (складочные) капиталы других предприятий;

- предоставленные другим организациям займы.

К счету 58 разрешено открывать, например, такие субсчета:

- 58-1 «Паи и акции»;

- 58-2 «Долговые ценные бумаги»;

- 58-3 «Предоставленные займы»;

- 58-4 «Вклады по договору простого товарищества» и др.

Рассмотрим каждый из них.

| Субсчет 58-1 «Паи и акции» | Учитывают наличие и движение инвестиций в акции АО, уставные (складочные) капиталы других организаций и т. п. |

| Субсчет 58-2 «Долговые ценные бумаги» | Учитывают наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.). Финансовые вложения отражают по Дт 58 и кредиту счетов, на которых учитывают ценности, подлежащие передаче в счет этих вложений. Например, приобретение ценных бумаг других организаций проводят так: Дт 58 – Кт 51/52 По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения можно равномерно – по мере причитающегося по ним в соответствии с условиями выпуска дохода – относить на финансовые результаты коммерческой фирмы или уменьшение/увеличение расходов НКО. При списании суммы превышения покупной стоимости приобретенных облигаций и иных долговых ценных бумаг над их номинальной стоимостью делают записи: Дт 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) – Кт 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 и 58). При доначислении суммы превышения номинальной стоимости приобретенных облигаций и иных долговых ценных бумаг над их покупной стоимостью делают записи: Дт 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 (на общую сумму, отнесенную на счета 76 и 58). Погашение (выкуп) и продажу ценных бумаг, учитываемых на счете 58, отражают так: Дт 91 – Кт 58 (кроме организаций, которые отражают эти операции на счете 90 «Продажи»). |

| Субсчет 58-3 «Предоставленные займы» | Учитывают движение предоставленных юридическим и физическим (кроме работников) лицам денежных и иных займов. Предоставленные займы, обеспеченные векселями, учитывают на этом субсчете обособленно. Предоставленные займы отражают по Дт 58 в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражают по Дт 51 или других соответствующих счетов и Кт 58. |

| Субсчет 58-4 «Вклады по договору простого товарищества» | Организация-товарищ учитывает наличие и движение вкладов в общее имущество по договору простого товарищества. Предоставление вклада отражают по Дт 58 в корреспонденции со счетом 51 и другими соответствующими счетами по учету выделенного имущества. При прекращении договора простого товарищества возврат имущества отражают по Кт 58 в корреспонденции со счетами учета имущества. |

Аналитический учет по счету 58 ведут по видам финансовых вложений и объектам, в которые они осуществлены. Например:

- организациям – продавцам ценных бумаг;

- другим организациям, участником которых является предприятие;

- организациям-заемщикам и т. п.

ИМЕЙТЕ В ВИДУ

Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухотчетность, ведут на счете 58 обособленно.

Счет 58 «Финансовые вложения» корреспондирует со следующими счетами:

По дебету | По кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 91 Прочие доходы и расходы 98 Доходы будущих периодов | 51 Расчетные счета 52 Валютные счета 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 99 Прибыли и убытки |

Также см. «Понятие финансовых вложений и что к ним относится».

Классификация финансовых вложений | mag-consulting.ru

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

МСФО 39

В МСФО 39 приводится следующая классификация финансовых вложений для целей их оценки в балансе:

- торговые финансовые вложения;

- финансовые вложения, удерживаемые до погашения;

- займы, предоставленные другим предприятиям;

- финансовые вложения в наличии для продажи.

Торговые финансовые вложения – это инвестиции в финансовые активы, которые:

- производятся с целью получения дохода от краткосрочных колебаний рыночных цен данных активов либо в виде маржи дилера;

- входят в состав инвестиционного портфеля предприятия, предназначенного для краткосрочных спекуляций на рынке.

При этом неважно, каким образом эти активы были приобретены: куплены на рынке, получены в результате банкротства от предприятия-должника, или поступили в качестве взноса в уставный капитал. Не имеет значения также срок погашения долговых ценных бумаг – предприятие может торговать как короткими, так и длинными бумагами, получая доход в виде маржи либо играя на колебаниях цены. Обычно в категорию торговых относят т.н. «рыночные ценные бумаги», т.е. те, которые торгуются на активном рынке. Критериями ценных бумаг могут служить: наличие котировки ценной бумаги у организатора торговли на рынке ценных бумаг; наличие твердых котировок на покупку данных бумаг у дилера.

К торговым финансовым вложениям могут относиться как долевые ценные бумаги – акции, так и долговые – облигации. К торговым финансовым вложениям может относиться также ликвидная дебиторская задолженность, кроме случаев, когда первоначальным кредитором является само предприятие.

На современном российском рынке, к сожалению, практически отсутствуют как длинные, так и короткие долговые инструменты, которые можно было бы классифицировать как торговые. До августовского кризиса 1998 года выбор был существенно шире, прежде всего, за счет государственных, субфедеральных и муниципальных долговых бумаг. В торговый портфель, помимо т.н. «blue chips» – наиболее ликвидных акций крупнейших российских предприятий: «Газпрома», «ЛУКойла», «РАО «ЕЭС», и т.д. – можно было также включить короткие государственные долги — ГКО, ОФЗ, а также длинные государственные долги – облигации государственного внутреннего валютного займа (ОГВВЗ). К 2000 году рынок государственных долгов существенно сузился, и их ликвидность стала вызывать существенные сомнения. В то же время появившиеся на рынке облигации коммерческих организаций пока еще не стали достаточно ликвидными инструментами для того, чтобы их можно было включить в торговый портфель.

|

Финансовые вложения, удерживаемые до погашения, – это финансовые вложения, которые:

- имеют фиксированный либо определяемый доход и фиксированный срок погашения,

- не являющиеся займами, предоставленными другим предприятиям,

- предприятие не намерено продавать до наступления даты погашения (платежа).

Таким образом, к финансовым вложениям, удерживаемым до погашения, относятся исключительно долговые финансовые активы, например, облигации, векселя, дебиторская задолженность, полученная в результате уступки прав требования.

Займы, предоставленные другим предприятиям, — это финансовые вложения, которые:

- возникают у предприятия в результате предоставления денежных средств, товаров или услуг непосредственно должнику;

- не были получены исключительно для целей их последующей продажи.

Таким образом, к займам, предоставленным другим предприятиям, относится вся дебиторская задолженность, которая возникла непосредственно из отношений предприятия-кредитора с предприятием-должником, в том числе инвестиции по договорам займа (кредита) и вложения на депозитные счета в банках.

Случаи, когда займы (дебиторская задолженность) не могут быть отнесены к категории займов, предоставленных другим предприятиям:

- предприятие приобретает долги другого предприятия на рынке;

- предприятие получает долги другого предприятия в виде уступки прав требования;

- предприятие приобретает долю в совокупной задолженности другого предприятия, обычно называемой пулом долгов (pool of loans), в процессе секьюритизации долгов. Секьюритизация означает выпуск ценных бумаг на сумму долгов предприятия с целью придания этим долгам более ликвидной формы. По сути, это одна из форм реструктуризации задолженности предприятия. Нередко основными инвесторами в процессе секьюритизации выступают крупные банки.

Все перечисленные выше случаи не попадают под определение займов, предоставленных другим предприятиям, поскольку стороной сделки, в результате которой возникает дебиторская задолженность, не является непосредственно должник. Поэтому эта задолженность будет отнесена к категории (классу) торговых, удерживаемых до погашения либо имеющихся в наличии для продажи финансовых вложений, в зависимости от структуры портфеля, инвестиционных качеств задолженности и намерений кредитора.

Финансовые вложения в наличии для продажи — это те финансовые вложения, которые не попали ни в одну из вышеперечисленных категорий (классов) финансовых вложений. По сути, это промежуточная категория, в которую финансовые вложения попадают в случае, например, неопределенности их рынка либо отсутствия определенной позиции менеджмента в отношении указанных вложений.

Акции ОАО «Меганефть», которые являлись частью инвестиционного портфеля, предназначенного для торговых операций, перестали в силу каких-то причин котироваться на бирже и вообще на активном рынке. Таким образом, эти акции уже не могут быть отнесены к категории торговых вложений, и одновременно также не относятся к финансовым вложениям, удерживаемым до погашения, либо займам, предоставленным другим предприятиям, поскольку не являются долговыми ценными бумагами. В этом случае они переводятся из категории торговых в категорию финансовых вложений в наличии для продажи.

|

Для отражения на счетах бухгалтерского учета вышеперечисленных категорий финансовых вложений на счете «Финансовые вложения» открываются соответствующие субсчета:

- торговые;

- удерживаемые до погашения;

- в наличии для продажи;

- предоставленные займы.

При отражении финансовых вложений в бухгалтерском балансе они также показываются развернуто по категориям (классам).

Кроме того, если предприятие в учете и отчетности подразделяет активы и обязательства на краткосрочные и долгосрочные, оно может использовать данный принцип и для подразделения финансовых вложений на краткосрочные и долгосрочные. Однако, в отличие от принципа классификации финансовых вложений, заложенного в МСФО 25, в случае МСФО 39 деление на краткосрочные и долгосрочные финансовые вложения является дополнительным, а не базовым. Соответственно, принципы оценки финансовых вложений, согласно МСФО 39, не зависят от предполагаемого срока инвестирования.

8 лучших краткосрочных инвестиций в сентябре 2021 года

Если вы хотите вложить деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения денег, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов держать наличные по мере продолжения кризиса с коронавирусом — и 2021 год также оставался неопределенным, поскольку экономика восстанавливает утраченные позиции.

В результате вы захотите получить наличные деньги, когда они вам понадобятся, вместо того, чтобы тратить деньги на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее трех лет. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок исторически рос в среднем на 10 процентов в год в течение длительных периодов, но оказался довольно нестабильным. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

Краткосрочные инвестиции: надежная, но низкая доходность

За безопасность краткосрочных инвестиций приходится платить.Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных. Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные активы, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако у краткосрочных инвестиций есть несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный оборотный момент или вообще его не будет.

Вот лучшие краткосрочные вложения в сентябре:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Фонды краткосрочных государственных облигаций США

- Депозитные сертификаты

- Казначейство

- Паевые инвестиционные фонды денежного рынка

Обзор: Лучшие краткосрочные инвестиции в сентябре 2021 года

Вот несколько лучших краткосрочных инвестиций, которые следует учитывать, но которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе — хорошая альтернатива хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и их легко настроить.

Риск: Сберегательные счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах, поэтому вы не потеряете деньги.В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторы, которые хранят свои деньги в течение более длительных периодов, могут иметь проблемы с тем, чтобы справиться с инфляцией.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете добавлять деньги на счет. Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, обычно во многих отраслях и размерах компаний.Такая диверсификация означает, что облигация с низкой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги. Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их коллекцию в широком диапазоне. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций является высоколиквидным, и его можно покупать и продавать в любой день, когда финансовые рынки открыты.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя они также обычно требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет денежного рынка, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Подобно сберегательному счету, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно мешают инвесторам идти в ногу с инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет.Часто вы можете инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто вкладываются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик. В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше традиционных сберегательных счетов и счетов денежного рынка, которые ограничивают ежемесячное снятие средств.

5. Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у федеральных агентств, таких как Государственная национальная ипотечная ассоциация (Ginnie Mae).Эти облигации считаются малорисковыми.

Риск: Хотя облигации, выпущенные федеральным правительством и его агентствами, не поддерживаются Федеральной корпорацией страхования депозитов, эти облигации являются обещанием правительства вернуть деньги. Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

Компакт-диски— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения.В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD.Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: CD менее ликвидны, чем другие банковские вложения в этом списке. Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA США.С. федеральное правительство. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно покупать и продавать в любой день открытия рынка.

8.Паевые инвестиционные фонды денежного рынка

Не путайте взаимный фонд денежного рынка со счетом денежного рынка. Хотя они названы одинаково, они сопряжены с разными рисками, хотя оба являются хорошими краткосрочными инвестициями. Паевой инвестиционный фонд денежного рынка инвестирует в краткосрочные ценные бумаги, включая казначейские облигации, муниципальные и корпоративные долговые обязательства, а также в долговые ценные бумаги банков. А поскольку это паевой инвестиционный фонд, вы будете оплачивать долю расходов компании-фонда из активов, которыми вы управляете.

Риск: Хотя его вложения в целом безопасны, фонды денежного рынка не так безопасны, как счета денежного рынка, которые поддерживаются FDIC.Напротив, фонды денежного рынка могут терять деньги, как правило, только в периоды серьезного рыночного кризиса, но, как правило, они вполне безопасны. Тем не менее, это одни из самых консервативных доступных инвестиций, которые должны защитить ваши деньги.

Ликвидность: Паевые инвестиционные фонды денежного рынка достаточно ликвидны, и вы можете легко получить доступ к своим деньгам. Они могут позволить вам списывать чеки со счета фонда, хотя обычно вы можете снимать только шесть раз в месяц.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — несколько менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации представляют собой относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но обычно они характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются в стоимости, так как многие акции и облигации делать. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, а это означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокий доход от долгосрочных инвестиций, но должны выдержать более краткосрочную волатильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Советы по инвестированию денег на срок до 5 летЕсли вы инвестируете деньги на срок до пяти лет, у вас должен быть другой процесс, чем если бы вы инвестировали с временным горизонтом в несколько десятилетий. Вместо этого вам нужно подходить к краткосрочному инвестированию, руководствуясь следующими советами:

- Определите свои ожидания. Краткосрочные инвестиции будут иметь меньшую потенциальную доходность, чем долгосрочные инвестиции, поэтому важно правильно определить свои ожидания.

- Внимание к безопасности. В целом, если вы инвестируете на короткий срок, вам следует сосредоточиться на безопасности, а не на прибыли. Ваши деньги должны быть под рукой, когда они вам понадобятся.

- Небольшая дополнительная прибыль может не стоить дополнительного риска. Если краткосрочные инвестиции приносят так мало, можно легко попытаться получить небольшую дополнительную прибыль за счет гораздо большего риска.Но сосредоточьтесь на том, почему вы инвестируете в краткосрочной перспективе.

- Подберите вложение в соответствии с вашими потребностями. Возможно, вы сможете немного заработать на этом компакт-диске, но что, если вам нужно получить доступ к деньгам до того, как они созреют? Отрегулируйте тип инвестиций в соответствии со своими потребностями.

- Не все краткосрочные вложения равны. Банковские продукты поддерживаются FDIC, поэтому вы не потеряете основную сумму. Но рыночные продукты, даже такие безопасные, как фонды краткосрочных облигаций, могут снижаться в течение коротких периодов времени.Осознайте риски своих инвестиций.

Краткосрочные инвестиции обычно довольно безопасны, особенно по сравнению с долгосрочными инвестициями, такими как акции или фонды акций. Но убедитесь, что вы понимаете, во что инвестируете.

Подробнее:

Отказ от ответственности редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

11 лучших краткосрочных инвестиций в 2021 году

У меня есть 65 000 долларов, которые мне нужно инвестировать, но я хочу заработать больше, чем предлагает банк. Где я могу получить высокую прибыль от краткосрочных инвестиций с ограниченным риском?

Федеральная резервная система снизила краткосрочные процентные ставки до нуля. При этом ставки по краткосрочным облигациям близки к нулю, а в некоторых европейских странах ставки фактически отрицательны! Это означает, что люди, в основном компании и правительства, ПЛАТИТ банку за хранение своих денег.

Все это очень затрудняет краткосрочное инвестирование. Прошли те времена, когда ваша бабушка могла покупать сберегательные облигации и получать хороший доход. Сберегательные счета почти ничего не приносят. Чтобы получить хоть какой-то доход сегодня, вам нужно принять на себя больший риск, чем вы, возможно, имели в прошлом.

Вот почему меня особенно заинтриговали сберегательные счета в криптовалюте, и почему я припарковал небольшую сумму краткосрочной наличности в Blockfi, где я зарабатываю 8,6%. Этот тип счета подходит не всем, но он может иметь смысл в качестве альтернативы банку, который действительно платит.

Вот лучшие места, где можно вложить свои деньги в краткосрочной перспективе — будь то инвестирование 10 000 долларов или 100 000 долларов — с минимальным риском или без него, зная, что их деньги не будут связаны в течение длительного периода времени.

Подсказка: наши 3 лучших краткосрочных инвестиций

Blockfi

- Заработайте до 8,6% на сберегательном счете в криптовалюте

Высокая доходность сбережений

- Откройте для себя онлайн-сбережения: 0.40%

Что я ищу в краткосрочных инвестициях

Ожидается, что типичные краткосрочные инвестиции будут расти в течение от нескольких месяцев до нескольких лет и могут быть превращены в денежные средства или другие краткосрочные инвестиции по достижении срока погашения.

Я смотрю на краткосрочные инвестиции как на способ защиты денежных средств, которые я, возможно, захочу продуктивно использовать в будущем. Я не хочу терять деньги, поэтому я не хочу рисковать ими.

Качественные краткосрочные инвестиции должны иметь:

- Стабильность — Небольшой исторический риск потери денег в течение любого короткого периода времени.Акции здесь не работают.

- Ликвидность — Я хочу иметь возможность легко и быстро получить доступ к инвестициям и превратить их в наличные. Недвижимость — пример неликвидных инвестиций.

- Низкие транзакционные издержки — Стоимость вхождения в инвестицию или выхода из нее должна быть очень низкой до 0.

(В мире инвестирования «долгосрочные» инвестиции действительно являются долгосрочными — часто десятилетиями — что оставляет место для краткосрочных инвестиций, которые могут длиться несколько лет.)

Вам доступны различные краткосрочные инвестиционные счета, выбор которых зависит от вашей конкретной ситуации и предпочтений.

Топ 12 лучших краткосрочных инвестиций, ограничивающих ваш риск

- Сберегательный счет Blockfi

- Сберегательные счета в банках

- Счета денежного рынка

- Альтернативные инвестиции

- Сертификат депозитов (CD)

- Roth IRA

- Текущие счета

- Фонды краткосрочных облигаций и ETF

- 5-летние казначейские ценные бумаги с защитой от инфляции

- Муниципальные облигации и корпоративные облигации

- Выплата долга с высокой процентной ставкой

- Предложения по возврату денежных средств

- Идея бонуса: Prosper

1.Blockfi Account

Посмотрим правде в глаза, вы не собираетесь ничего зарабатывать на сберегательном счете в банке. Вот почему для меня из всех пунктов этого списка вход на сберегательный счет в криптовалюте кажется наиболее разумным, и я положил на этот счет значительную сумму краткосрочных средств. Оставайся здесь со мной.

С Blockfi вы вносите немного наличных, покупая стейблкоин (а не реальные деньги). Стейблкоин торгуется с долларом в соотношении 1: 1, поэтому вы всегда можете обменять 1 стейблкоин на 1 доллар США.Ваши деньги доступны в любое время, поэтому они очень ликвидны.

Blockfi выдает ссуды другим сторонам, как и банк, за исключением того, что ссуды выдаются в криптовалюте. Blockfi может платить вам до 8,6% в год обратно в стейблкоинах, которые можно обменять обратно на доллары США.

8,6% — это более чем в 16 раз больше, чем вы получите в банке. Так в чем же обратная сторона?

Обратная сторона:

Наличие сберегательного счета в криптовалюте — это не то же самое, что наличие сберегательного счета в вашем банке.На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

Blockfi имеет собственное страхование депонированных средств, которое может защитить от кражи или других проблем, но не очень легко понять, чем оно конкретно отличается от страхования FDIC.

Несмотря на эти риски, я считаю, что Blockfi — жизнеспособная альтернатива банку. Если интересно, я рекомендую положить небольшую сумму денег (не всю) на счет и увеличивать ее в зависимости от вашего уровня комфорта.

Криптовалюты никуда не денутся, и это похоже на следующую эволюцию банковского дела, но будьте готовы к некоторым ударам на этом пути.

2. Сберегательный онлайн-счет

Если вы ищете безрисковый способ заработать проценты на свои деньги, вам может быть полезен сберегательный счет с высокой доходностью. На этих счетах вы будете получать номинальную сумму процентов только за то, что храните свои деньги на депозите.

Помимо открытия счета и внесения денег, эта стратегия также почти не требует с вашей стороны усилий.Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания каких-либо комиссий.

Я рекомендую вам взглянуть на следующие сберегательные счета:

3. Счет денежного рынка

Лучшие счета денежного рынка в настоящее время платят очень близкую годовую процентную ставку к годовому CD и все еще имеют немедленный доступ к своим средствам. Эти счета предоставляют вкладчикам банкоматные карты, чеки и депозитные квитанции.

Счета денежного рынка основаны на балансе счета, а не на продолжительности инвестирования денег.

Сочетание всех этих факторов является причиной того, что многие люди считают счета денежного рынка своего рода «сберегательным счетом на стероидах».

Хотя здесь нет большого риска, вы потенциально можете обеспечить более высокую норму прибыли.

4. Альтернативные инвестиции

Альтернативные инвестиции являются частью здорового и диверсифицированного портфеля. Проблема в том, что многие альтернативные инвестиции не очень ликвидны и требуют периода удержания не менее нескольких лет.Например, недвижимость — это классическая альтернатива вложения средств. Но если вы не меняете дома, инвестор будет в этом надолго.

Вот почему я взволнован парой новых краткосрочных одноранговых инвестиционных идей, о которых я рассказал ниже. Эти инвестиции по-прежнему считаются альтернативными, потому что они работают за пределами фондового рынка, но, к счастью для нас, они не имеют 10-летнего срока!

Fundrise

Fundrise предлагает недорогие онлайн-фонды ETF для недвижимости.Каждая инвестиция приобретает отдельные объекты недвижимости и управляет ими.

Fundrise

- Минимальный депозит: $ 500

- Ожидаемая доходность: 8-12%

Lending Club

В Lending Club вместо покупки акций компании вы ссужаете свои деньги физическим лицам или предприятий. Они возвращают вам проценты!

Lending Club

- Минимальный депозит: $ 25

- Ожидаемая доходность: 4-7%

Worthy Bonds

С Worthy Bonds вы инвестируете в малый бизнес, покупая их облигации.Инвестор (вы) получает фиксированную процентную ставку в размере 5%.

Достойно

- Минимальный депозит: $ 10

- Ожидаемая доходность: 5% фиксированный

5. Депозитные сертификаты (компакт-диски)

С депозитным сертификатом (CD) вы вносите свои деньги на определенный период времени в обмен на гарантированный доход независимо от того, что произойдет с процентными ставками в течение этого периода.

Обязательно купите свой компакт-диск в финансовом учреждении, застрахованном FDIC (застраховано до 250 тысяч долларов).Чем дольше срок вложения, который составляет от 3 месяцев до 5 лет, тем выше обычно будет доходность.

На мой взгляд, ЦИТ Банк предлагает лучший CD-продукт. Нет штрафа за досрочное снятие с их 11-месячного CD, но тем не менее ставки все еще конкурентоспособны.

Или нажмите на свой штат ниже, чтобы увидеть лучшие тарифы в вашем районе!

6. ИРА Рота

ИРА Рота финансируется за счет дохода после уплаты налогов; следовательно, вы можете отозвать взносов, которые вы сделали , в любое время.Помните, вы не можете вывести заработок, иначе вас оштрафуют!

Другими словами, вы можете открыть Roth IRA (рекомендации ниже) и инвестировать в паевые инвестиционные фонды, ETF, облигации и т. Д., Чтобы получить прибыль на свои деньги.

Эти деньги будут расти независимо, возможно, до тех пор, пока вы не выйдете на пенсию, но если вы хотите, чтобы они росли в течение короткого периода времени, вы можете снимать взносы, которые, если рынок пойдет хорошо, будут стоить больше, чем что вы вложили.

Некоторые из наших лучших мест для открытия Roth IRA включают:

| Компания | Лучшее для | Промо | |||

|---|---|---|---|---|---|

| M1 Finance | Активные | Торговые комиссии на 0157 | Hands-Off | До 1 года.бесплатное управление | |

| E * TRADE | Активный | Торговые сборы 0 долларов, бонус до 2500 долларов |

7. Текущие онлайн-счета

Как и онлайн-сберегательные счета, онлайн-текущий счет также может служить краткосрочно инвестиционные потребности.

Вы получаете множество преимуществ онлайн-сберегательных счетов с еще большей ликвидностью, поскольку количество снятий не ограничено.

И что самое приятное, текущие онлайн-счета обычно предлагают денежные бонусы! Что, безусловно, помогает сделать сделку более сладкой, особенно если процентные ставки остаются низкими.

Ознакомьтесь с нашими рекомендациями о том, где открыть текущий счет в Интернете сегодня:

Откройте для себя

- Бонус

- 150 долларов, если вы внесете 15 тысяч долларов

- 200 долларов, если вы внесете 25 тысяч долларов

Bank novo ( бизнес)

- Бонус

- 50 $ для нового клиента

chase (студенты колледжа)

- Бонус

- 100 $ для нового клиента

8.Фонды краткосрочных облигаций и ETF

Фонды краткосрочных облигаций — это продукты, которыми обычно управляет только профессиональный финансовый консультант.

Облигации не так стабильны, как денежные рынки, но они дают возможность получить более высокую доходность.

Эти облигации являются продуктом рынка и будут выплачиваться в соответствии с текущим состоянием рынка при колебаниях ежемесячных платежей.

Краткосрочные облигации обычно имеют срок погашения не более 2 лет, что может сделать их идеальным выбором для инвесторов с таким сроком погашения.

Где купить облигации? Я рекомендую любую из следующих брокерских компаний:

Подробнее о каждой брокерской компании можно узнать здесь:

9. 5-летние казначейские ценные бумаги с защитой от инфляции

Казначейские ценные бумаги с защитой от инфляции, также известные как TIPS, являются государственными облигациями которые индексируются с учетом инфляции.

Процентная ставка по TIPS фиксирована, но базовая стоимость ценной бумаги растет вместе с инфляцией, измеряемой с помощью индекса потребительских цен.

Вы можете получить только 0,5% процентов (выплачиваемых раз в полгода), но через пять лет стоимость облигации может увеличиваться на 2,5% в год.

В результате в конце срока ваши первоначальные вложения будут стоить столько же, сколько они были при первом вложении. Однако, помимо этого, вы заработаете небольшой процент.

Вы можете купить TIPS напрямую у правительства на TreasuryDirect.gov. Однако из-за того, что проценты TIPS облагаются налогом, большинство инвесторов предпочитают инвестировать в TIPS ETF или паевые инвестиционные фонды.

Для покупки акций ETF или паевого инвестиционного фонда вам понадобится брокерский счет.

Опять же, TD Ameritrade или E * Trade — хорошие места для начала, если вы хотите открыть новый брокерский счет.

10. Муниципальные облигации и корпоративные облигации

Муниципальные облигации несколько более рискованны, чем TIPS и другие казначейские инвестиции, однако большинство муниципалитетов не допускают дефолта по своим облигациям.

Более значительным риском является «процентный риск.«В условиях низких процентных ставок, если ставки на рынке растут, стоимость облигации уменьшается, чтобы компенсировать это.

Если бы сегодня вы могли получить 4% по муниципальным облигациям, это отличный доход. Но если ставки повышаются и ваша облигация теряет 6% своей стоимости, вы внезапно оказываетесь в проигрышной части уравнения. Однако снижение стоимости облигации повлияет на вас только в том случае, если вы продадите ее до погашения.

Если вы удерживаете облигацию до погашения, вы получите обратно 100% ваших первоначальных инвестиций плюс проценты, выплаченные вам.

Корпоративные облигации даже более рискованны, чем муниципальные и казначейские облигации, потому что они не обеспечиваются правительством штата, местным или федеральным правительством.

Как всегда, повышенный риск может означать увеличение нормы прибыли.

Та же проблема процентного риска применяется к корпоративным облигациям; удержание до погашения устранит этот единственный риск.

Вам понадобится брокерский счет, например TD Ameritrade или E * Trade, чтобы иметь возможность торговать отдельными облигациями, паевыми инвестиционными фондами и облигациями ETF.

11. Выплата долга с высокой процентной ставкой

Ищете большую отдачу от своих инвестиций? Выплатите долг под высокие проценты.

Если у вас есть кредитная карта с процентной ставкой 15% и балансом в 10 000 долларов, у вас есть возможность получить большую прибыль на свои инвестиции.

Если вы выплатите этот долг, это будет похоже на получение 15% прибыли на 10 000 долларов.

Вы не только получаете большую отдачу от инвестиций, но также экономите деньги на будущих расходах и улучшаете свое общее финансовое положение.Это беспроигрышный вариант.

Вы можете самостоятельно погасить долг под высокие проценты.

Задолженность по кредитной карте

Задолженность по кредитным картам в Америке медленно растет, поскольку потребители чувствуют себя напряженными в конце месяца.

Если у вас есть задолженность по кредитной карте, я настоятельно рекомендую разработать стратегию, позволяющую погасить ее как можно скорее.

Ипотечный долг

Процентные ставки близки к историческим минимумам, поэтому, если вы еще не рефинансировали ипотечный кредит, сейчас отличное время для этого.

Если вы можете сэкономить 0,50% или более по кредиту, вы потенциально вернете себе в карман десятки тысяч долларов. Немногие инвестиции могут превзойти это.

Задолженность по студенческой ссуде

У вас нет ипотеки? Скорее всего, у вас есть студенческие ссуды, поэтому обязательно рефинансируйте, если вы соответствуете требованиям, это может сэкономить вам тысячи в долгосрочной перспективе!

Расчеты при выплате долга просты — если ваш кредит в настоящее время составляет 7%, а вы рефинансируете его под 3%, это эквивалентно 4% возврата на ваши деньги!

12.Предложения Cash Back Rewards

Хотя вложение 65 000 долларов не имеет ничего общего с вознаграждением по кредитной карте, мы хотели включить этот совет от нашего постоянного эксперта по кредитным картам Холли Джонсон.

Если вы действительно хотите заработать легкие деньги в краткосрочной перспективе, говорит Джонсон, «вознаграждения по кредитным картам могут принести огромную прибыль почти без каких-либо усилий с вашей стороны».

Вот как это работает:

Допустим, вы подписались на карту Chase Sapphire Preferred ® , чтобы получить огромный бонус за регистрацию.

В рамках текущего предложения вы получите 50 000 баллов на сумму 500 долларов после того, как вы потратите 4 000 долларов на карту на 90 дней. А поскольку годовая плата в размере 95 долларов не взимается в первый год, вы можете заработать этот бонус, не платя при этом ничего из своего кармана.

Ты так далеко со мной?

Чтобы получить максимальную отдачу от такого предложения, вам нужно будет обеспечить минимальные затраты на вещи, которые вы собирались купить в любом случае.

Подумайте о продуктах, бензине и регулярных ежемесячных счетах.Тогда вы просто сразу же оплатите свою карту, чтобы избежать процентов по кредитной карте.

Это так просто.

Bonus Idea — Prosper

Prosper не устанавливает конкретную процентную ставку для заемщиков.

Вместо этого веб-сайт связывает заемщиков и кредиторов посредством онлайн-аукционов.

Такая схема позволяет кредиторам лучше контролировать свой ежемесячный доход, поскольку они принимают только те процентные ставки, которые им удобны.

Заемщики указывают свой кредит и максимальную сумму процентов, которую они готовы заплатить.

После этого кредиторы понижают процентную ставку на основе минимальной суммы процентов, которую они готовы принять.

Эта функция обеспечивает стабильность предсказуемой высокой доходности по векселям.

Если вам нужна дополнительная информация, ознакомьтесь с нашим обзором об инвестировании с Prosper.

The Bottom Line

Если вы ищете место, где можно откладывать немного денег на краткосрочную перспективу, не бойтесь мыслить нестандартно.

Благодаря постоянной эволюции всемирной паутины у вас не должно возникнуть проблем с инвестированием средств в любое количество инновационных онлайн-платформ.

Однако, как я уже говорил выше, краткосрочное инвестирование сильно отличается от долгосрочного.

Когда вам нужно инвестировать деньги всего на несколько недель или месяцев, вы не хотите вкладывать деньги в инвестиции, которые нелегко ликвидировать, взимать комиссию за снятие средств или слишком рискованно для краткосрочного периода.

Как вы вкладываете свои доллары на краткосрочную перспективу? Вы когда-нибудь использовали одну из вышеперечисленных стратегий?

8 Лучшие краткосрочные инвестиции

По мнению большинства финансовых экспертов, краткосрочные инвестиции — это те, в которые вы будете вкладывать менее трех лет.8 лучших краткосрочных инвестиций

- Счета денежного рынка

- Сберегательные счета с высокой доходностью

- Краткосрочные облигации

- Депозитные сертификаты

- Казначейские ноты

- Брокерский счет

- Расчетно-кассовый счет

- Краткосрочные корпоративные облигации

Что такое краткосрочные инвестиции?

Это определение немного шире, чем определение разницы между краткосрочными и долгосрочными инвестициями в соответствии с IRS и их порогом для налога на прирост капитала.Краткосрочный налог на прирост капитала взимается с прибыли, полученной от активов, удерживаемых менее одного года, в то время как налог на долгосрочный прирост капитала взимается с прибыли, полученной от активов, удерживаемых более одного года. При этом инвестиции, удерживаемые на два или три года, по-прежнему считаются краткосрочными.

Краткосрочные инвестиции предлагают розничным инвесторам (и профессиональным инвесторам) место для хранения своих денег, где они могут расти, но где вложения также могут быть быстро ликвидированы в случае, если им понадобятся средства.Когда инфляция высока, краткосрочные инвестиции предлагают хеджирование против падающей стоимости денег. А для некоторых потребителей размещение денег в краткосрочных инвестициях также мешает им потратить их до того, как они понадобятся им для жизненной вехи, будь то колледж, свадьба или новый дом.

8 лучших краткосрочных инвестиций

Если вы хотите вложить свои деньги в краткосрочной перспективе, мы рекомендуем следующие восемь возможностей для краткосрочного инвестирования:

1. Счета денежного рынка

Счет денежного рынка дает более высокую ставку, чем сберегательный счет, но обычно требует минимальных вложений.Оказывается, процентная ставка может быть немного ниже инфляции, но это не будет сильно беспокоить тех, кто просто хочет стабильное место для хранения денег на короткий период времени. Однако убедитесь, что если вы открываете счет денежного рынка, он застрахован FDIC на сумму до 250 000 долларов США на случай любых непредвиденных обстоятельств.

2. Высокодоходные сберегательные счета

Банки обычно не предлагают большинству потребителей возможность воспользоваться высокодоходными сберегательными счетами.Однако в последние годы появилось множество начинающих банков, предлагающих онлайн-сберегательный счет с более высокой процентной ставкой, чем клиент может найти в традиционном обычном банке. Во многих случаях это связано с тем, что онлайн-банк имеет меньше операционных расходов и может предложить лучшую норму прибыли. Что банк получает от этой договоренности, так это то, что ваш депозит дает им ссуду наличными (как и любой счет в любом банке), позволяя им инвестировать эти деньги и развивать свой бизнес.

3. Краткосрочные облигации

Покупка облигации или казначейских ценных бумаг означает, что вы одалживаете государственные деньги.Облигации считаются самым безопасным инвестиционным инструментом с наименьшим риском, поскольку они подкреплены обещанием правительства США вернуть их.

Краткосрочные государственные облигации можно приобрести непосредственно в казначействе США, прямо на их веб-сайте. Казначейские векселя (также известные как казначейские векселя) имеют срок погашения от нескольких дней до 52 недель. Правительство вашего штата или местное правительство также может продавать краткосрочные облигации, такие как муниципальные облигации, для сбора средств на местные проекты.Хотя облигации безопасны, их доходность довольно низкая. Например, на момент написания этой статьи норма доходности годовых казначейских векселей только что упала с 0,06% до 0,04%. Это равняется примерно четырем центам из каждых 100 долларов, предоставленных дяде Сэму.

4. Депозитные сертификаты

Депозитный сертификат (CD) аналогичен сберегательному счету или счету денежного рынка, но без возможности ликвидации в течение срока его погашения. По сути, вы ссужаете банку эту сумму денег на определенный период времени и соглашаетесь не забирать ее до тех пор, пока вы не договорились, будь то три месяца, шесть месяцев, 12 месяцев или дольше.