Финансовый посредник — это… Что такое Финансовый посредник?

- Финансовый посредник

- ФИНАНСОВЫЙ ПОСРЕДНИК

- (financial intermediary) 1. Банк, строительное общество, финансовая, страховая или инвестиционная компания, которые держат средства, полученные ими взаймы от кредиторов, с тем, чтобы предоставить их в виде кредитов заемщикам. 2. В соответствии с Законом о финансовых услугах 1986 г. (Finandal Services Act 1986) – лицо или организация, продающие страховые полисы, но не нанятые непосредственно страховой компанией (т.е. брокер, страховой агент, банк и т.п.). См. также: независимый посредник (independent intermediary).

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др.

- Финансовый посредник

- Финансовый посредник — посредник между инвесторами и эмитентами: инвестиционная компания, коммерческий банк и т.д.

Финансовые посредники выполняют функцию подбора заемщиков и кредиторов или трейдеров.По-английски: Financial intermediary

Финансовый словарь Финам.

- Финансовый посредник

Институт, находящийся между кредиторами и заемщиками, берущий кредиты и дающий эти средства заемщикам.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Финансовый обзор

- Финансовый поток

Полезное

Смотреть что такое «Финансовый посредник» в других словарях:

Финансовый посредник — (англ.

financial intermediary) организация, определённый финансовый институт, основной функцией которого является аккумулирование свободных денежных средств разных экономических субъектов и предоставление их от своего имени на определённых… … Википедия

financial intermediary) организация, определённый финансовый институт, основной функцией которого является аккумулирование свободных денежных средств разных экономических субъектов и предоставление их от своего имени на определённых… … ВикипедияФинансовый Посредник — См. Посредник финансовый Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

финансовый посредник — 1. Банк, строительное общество, финансовая, страховая или инвестиционная компания, которые держат средства, полученные ими взаймы от кредиторов, с тем, чтобы предоставить их в виде кредитов заемщикам. 2. В соответствии с Законом о финансовых… … Справочник технического переводчика

Финансовый посредник

ФИНАНСОВЫЙ ПОСРЕДНИК — (finacial intermediary) Фирма, основной функцией которой является заимствование денег у одних и кредитование других.

Финансовые посредники имеют возможность извлекать из своей деятельности прибыль благодаря экономии на масштабах привлечения… … Экономический словарь

Финансовые посредники имеют возможность извлекать из своей деятельности прибыль благодаря экономии на масштабах привлечения… … Экономический словарьфинансовый посредник — Коммерческий банк, ссудосберегательная ассоциация, взаимный сберегательный банк, кредитный союз или иной посредник , облегчающий процесс перемещения средств между точками избытка сбережений и точками недостатка сбережений . В экономике, имеющей… … Финансово-инвестиционный толковый словарь

ФИНАНСОВЫЙ ПОСРЕДНИК — кредитно финансовый институт, аккумулирующий денежные средства и вкладывающий их в различные ценные бумаги. Ф.п. являются банки, страховые компании, пенсионные, инвестиционные и другие целевые фонды и т.д … Внешнеэкономический толковый словарь

ФИНАНСОВЫЙ ПОСРЕДНИК — банк, страховая компания, кредитный союз или взаимный фонд, получающий денежную наличность от поставщика капитала и инвестирующий ее в экономику … Энциклопедический словарь экономики и права

ФИНАНСОВЫЙ ПОСРЕДНИК — – институт, осуществляющий сбор и аккумулирование средств и предоставление их заемщикам … Экономика от А до Я: Тематический справочник

Финансовый посредник — (FINANCIAL INTERMEDIARY (или FINANCIAL INSTITUTION)) организация, выпускающая финансовые обязательства и использующая поступления от их продажи для приобретения финансовых активов, выпускаемых в обращение физическими лицами, товариществами,… … Финансовый глоссарий

Финансовые посредники определение — Энциклопедия по экономике

Опосредованное финансирование предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют свободные денежные средства разных экономических субъектов и предоставляют их от своего имени на определенных условиях другим субъектам, нуждающимся в этих средствах. Финансовые посредники приобретают у экономических субъектов, нуждающихся в денежных средствах, их прямые обязательства и преобразуют их в другие обязательства с иными характеристиками (сроки погашения, процентные платежи и т. д.), которые продают экономическим субъектам, имеющим свободные денежные средства.

[c.62]

Финансовые посредники приобретают у экономических субъектов, нуждающихся в денежных средствах, их прямые обязательства и преобразуют их в другие обязательства с иными характеристиками (сроки погашения, процентные платежи и т. д.), которые продают экономическим субъектам, имеющим свободные денежные средства.

[c.62]В финансовых посредниках зачастую заинтересованы как экономические субъекты, имеющие временные свободные денежные средства (кредиторы), так и субъекты, нуждающиеся в денежных средствах (заемщики), так как они получают определенные преимущества и выгоды. [c.62]

Дайте определение следующим ключевым понятиям прямое финансирование, опосредованное финансирование, профессиональные участники рынка ценных бумаг, финансовые посредники, финансовые учреждения депозитного типа, договорные и сберегательные учреждения, инвестиционные фонды, финансовые компании, валютный рынок, рынок золота, рынок капитала, рынок денежных средств, рынок ссудного капитала, рынок долевых ценных бумаг, рынок банковских ссуд, рынок долговых ценных бумаг, спотовый рынок ценных бумаг, срочный рынок ценных бумаг, биржевой рынок ценных бумаг, внебиржевой рынок ценных бумаг, первичный рынок ценных бумаг, вторичный рынок ценных бумаг, форвардный рынок ценных бумаг, фьючерсный рынок ценных бумаг, опционный рынок ценных бумаг, дисконтный рынок, рынок межбанковских кредитов, рынок евровалют, рынок депозитных сертификатов, рынок страховых полисов и пенсионных счетов, Российская торговая система (РТС), чековый инвестиционный фонд, паевой инвестиционный фонд, негосударственный пенсионный фонд, перестраховочное общество.

Финансовые институты в рамках собственно финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам. Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, Например центральные банки кооперативного кредита. Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем. Функции, принципы организации и полномочия банков обеих [c.561]

Страховые технические резервы. Страховые учреждения как финансовые посредники участвуют в финансовых операциях двух типов. С одной стороны, они перераспределяют временно свободные средства держателей страховых полисов, принимая на себя обязательства о выплате страховых возмещений при наступлении определенных событий.

При этом необходимо отличать уровень банковского потенциала от объема его носителей — материальных и нематериальных ресурсов. Оценить только объем ресурсов — мало. Помимо объема ресурсов, даже если он точно определен, их потенциал зависит от совокупности многих факторов, влияние которых необходимо учитывать. Кроме того, не следует путать потенциал с объемом производственных мощностей (в том числе применительно к услугам финансовых посредников), т.е. с максимальным размером результата, который можно получить, применяя конкретные (или все) материальные ресурсы.

[c.474]

Кроме того, не следует путать потенциал с объемом производственных мощностей (в том числе применительно к услугам финансовых посредников), т.е. с максимальным размером результата, который можно получить, применяя конкретные (или все) материальные ресурсы.

[c.474]

Значительная часть потоков, перемещающихся в пределах финансовой системы, вообще не проходит через финансовые рынки и, таким образом, не следует по верхнему маршруту, изображенному на рис. 2.1. Вместо этого, как показано в нижней части диаграммы, они с помощью финансовых посредников непосредственно переходят от экономических субъектов со свободными финансовыми средствами к экономическим субъектам, испытывающим дефицит ресурсов. Для того чтобы проиллюстрировать этот способ перетекания финансовых потоков, представим, что вы положили свои сбережения на банковский счет и банк использовал их для выдачи какой-либо фирме в качестве займа. В этом случае вы не можете непосредственно потребовать свои деньги у фирмы-заемщика. У вас есть лишь денежное требование к банку, так как вы открыли в нем депозит.

Стрелка, ведущая от нижней окружности на диаграмме с надписью Финансовые посредники вверх, на другую окружность. Рынки, указывает, что посредники часто направляют финансовые потоки на финансовые рынки. Так, например, супружеская пара средних лет, накопив определенную сумму в качестве будущего пенсионного обеспечения (экономическая единица со свободными финансовыми средствами), может внести ее на счет страхового общества (посреднику), которое, в свою очередь, инвестирует ее в какие-либо акции и облигации (на рынке). Таким образом, супруги косвенно, через страховую компанию, обеспечивают финансами фирмы, выпустившие эти акции и облигации в обращение (дефицитные экономические субъекты).

[c.15]

Так, например, супружеская пара средних лет, накопив определенную сумму в качестве будущего пенсионного обеспечения (экономическая единица со свободными финансовыми средствами), может внести ее на счет страхового общества (посреднику), которое, в свою очередь, инвестирует ее в какие-либо акции и облигации (на рынке). Таким образом, супруги косвенно, через страховую компанию, обеспечивают финансами фирмы, выпустившие эти акции и облигации в обращение (дефицитные экономические субъекты).

[c.15]

Итак, если вы одолжите деньги непосредственно детям, то исключите из сделки финансового посредника. Это означает, что дети получают ипотечный кредит, не оплачивая при этом дополнительные комиссионные сборы и не внося плату за заявку на получение кредита. При этом заем будет быстрее оформлен и процентная ставка будет менее 6,75% — ставки, под которую обычно предоставляются ипотечные кредиты с фиксированной процентной ставкой сроком на 30 лет. В то же время вы значительно увеличите свою прибыль на вложенный капитал. Вместо получения 3% по депозитным сертификатам, и даже вместо 6%, которые вы могли бы получить по 30-летним облигациям Казначейства США, вы можете получить 6,5% и при этом еще и помочь своим детям. Однако такой способ родственного финансирования подходит далеко не всем. Одалживать деньги некоторым детям очень рискованно, как бы сильно вы их ни любили. Встречаются ситуации, когда одолжив своему ребенку определенную сумму, родители сталкиваются с трудностями при ее возвращении. По этой причине консультанты по финансовым вопросам часто рекомендуют вводить между членами семьи, одалживающими и берущими в долг друг у друга деньги, третью независимую сторону. Не пренебрегайте этим советом при совершении деловых сделок и не одалживайте денег напрямую только потому, что у вас занимает их близкий родственник.

[c.19]

Вместо получения 3% по депозитным сертификатам, и даже вместо 6%, которые вы могли бы получить по 30-летним облигациям Казначейства США, вы можете получить 6,5% и при этом еще и помочь своим детям. Однако такой способ родственного финансирования подходит далеко не всем. Одалживать деньги некоторым детям очень рискованно, как бы сильно вы их ни любили. Встречаются ситуации, когда одолжив своему ребенку определенную сумму, родители сталкиваются с трудностями при ее возвращении. По этой причине консультанты по финансовым вопросам часто рекомендуют вводить между членами семьи, одалживающими и берущими в долг друг у друга деньги, третью независимую сторону. Не пренебрегайте этим советом при совершении деловых сделок и не одалживайте денег напрямую только потому, что у вас занимает их близкий родственник.

[c.19]

Страховые компании — это финансовые посредники, основная функция которых заключается в предоставлении домохозяйствам и фирмам возможности снизить степень риска путем покупки контракта особого типа. Такой контракт называется страховым полисом, и в соответствии с ним в случае возникновения конкретных, оговоренных в нем обстоятельств, клиенту выплачивается определенная сумма. Полисы, предметом которых является страхование от несчастных случаев, краж или пожаров, относятся к сфере страхования от убытков в результате непредвиденных событий и имущественного страхования. Полисы, предусматривающие выплаты в результате возникновения проблем со здоровьем, относятся к страхованию по болезни и нетрудоспособности, а полисы, согласно которым деньги выплачиваются в случае смерти клиента, носят название полисов страхования жизни.

[c.39]

Такой контракт называется страховым полисом, и в соответствии с ним в случае возникновения конкретных, оговоренных в нем обстоятельств, клиенту выплачивается определенная сумма. Полисы, предметом которых является страхование от несчастных случаев, краж или пожаров, относятся к сфере страхования от убытков в результате непредвиденных событий и имущественного страхования. Полисы, предусматривающие выплаты в результате возникновения проблем со здоровьем, относятся к страхованию по болезни и нетрудоспособности, а полисы, согласно которым деньги выплачиваются в случае смерти клиента, носят название полисов страхования жизни.

[c.39]

Когда финансовые посредники решают, какой набор активов предложить конкретному домохозяйству, они находятся примерно в том же положении, что и повар ресторана составляющий меню. У них множество «ингредиентов» — наиболее популярных на рынке акций, облигаций и других ценных бумаг, выпускаемых различными компаниями и правительством, — и бесконечное число их комбинаций. Однако клиентам надо предложить ограниченное число элементов. Портфельная теория, о которой мы более подробно поговорим ниже в этой главе, устанавливает определенные ориентиры, помогающие выбрать такое количество составляющих портфеля, которое, с одной стороны, не слишком велико, а с другой — максимально соответствует всему спектру запросов клиентов.

[c.215]

Однако клиентам надо предложить ограниченное число элементов. Портфельная теория, о которой мы более подробно поговорим ниже в этой главе, устанавливает определенные ориентиры, помогающие выбрать такое количество составляющих портфеля, которое, с одной стороны, не слишком велико, а с другой — максимально соответствует всему спектру запросов клиентов.

[c.215]

Для определения отличительных признаков компаний, именуемых инвестиционными фондами, представляется целесообразно сравнить их с иными инвестиционными институтами. В свете последних законодательных изменений к ним относятся финансовые посредники (брокеры и дилеры), инвестиционные компании, управляющие компании и др. [c.461]

В этом смысл широко распространенного определения банков как финансовых посредников. [c.125]

Форвардные контракты — это соглашения, в соответствии с которыми компания-производитель обязуется продать часть или всю нефть, которую она добудет в будущем. Стороны имеют право оговаривать или нет в контракте происхождение сырья из определенного месторождения. Объем продаж может определяться или нет, а сам контракт — быть краткосрочным, долгосрочным или же с неопределенным сроком действия. Покупатель может являться конечным пользователем, владеющим нефтеперерабатывающими заводами и торговыми точками, и тогда его цель — гарантировать надежность поставок сырой нефти. Он может быть и трейдером — финансовым посредником, желающим перепродать контракт или подстраховать другое соглашение, по которому он выступает в роли продавца. Форвардные контракты на нефть и газ на регулируемых товарных биржах не продаются, а условия их обсуждаются в частном порядке.

[c.17]

Объем продаж может определяться или нет, а сам контракт — быть краткосрочным, долгосрочным или же с неопределенным сроком действия. Покупатель может являться конечным пользователем, владеющим нефтеперерабатывающими заводами и торговыми точками, и тогда его цель — гарантировать надежность поставок сырой нефти. Он может быть и трейдером — финансовым посредником, желающим перепродать контракт или подстраховать другое соглашение, по которому он выступает в роли продавца. Форвардные контракты на нефть и газ на регулируемых товарных биржах не продаются, а условия их обсуждаются в частном порядке.

[c.17]

Этот способ известен также как прямое предложение, при котором эмитент непосредственно приглашает участников открытого рынка подписаться на новые акции, т.е. подать заявки в течение определенного времени. Обычно данный способ применяется при первичном размещении и не предполагает участия финансового посредника, организующего эмиссию. Правительства, к примеру, нередко предусматривают размещение акций по подписке в схемах приватизации. [c.36]

[c.36]

Статистическая модель выбора активов для инвестиционного портфеля, опирающаяся на среднее значение доходности и ее дисперсию, заложила теоретические основы финансового посредничества взаимных фондов. Начиная с конца 60-х годов академические исследования в области составления оптимального портфеля вышли за пределы этой модели и занялись динамическими версиями. В них межвременная оптимизация решений инвесторов относительно сбережения — потребления, принимаемых на определенных стадиях жизненного цикла домохозяйства, объединяется с распределением высвободившихся сбережений среди альтернативных направлений инвестиций. В этих моделях спрос на индивидуальные активы зависит от более серьезных факторов, нежели достижение оптимальной диверсификации, как было показано выше. Он является также следствием желания хеджировать различные риски, не включенные в первоначальную модель. В число рисков, которые создают потребность в хеджировании при принятии решений о составе портфеля, входят риск смерти, риск случайных изменений процентных ставок и ряд других. Динамические модели значительно обогатили теоретические воззрения на роль ценных бумаг и финансовых посредников при формировании инвестиционного портфеля. [c.391]

Функции фондовой биржи 1) создание постоянно действующего рынка 2) определение цен 3) информация о ценах и условиях обращения ценных бумаг 4) поддержание профессиональных финансовых посредников 5) индикация состояния экономики на ее товарных и фондовых рынках. [c.63]

Ипотека включает в себя определение объектов обеспечения кредитов, удостоверение прав собственности на данные объекты и выяснение долгов по ним, процедуру залога и оформления соответствующего соглашения и так далее. Ипотека предполагает также привлечение денежных средств на длительный срок для предоставления кредитов. Таким образом, ипотека является сложной экономической и юридической системой кредитования под залог недвижимости, которая и на период действия залогового соглашения остаётся в собственности залогодателя. И. значит, во взаимодействие при проведении такого кредитования вовлечены и заёмщики, и финансовые посредники разного рода, и непосредственные инвесторы. [c.93]

В аренде участвуют 2 субъекта отношений — арендодатель и арендатор. Первый сдает второму имущество (как правило, собственное) во временное владение и пользование за определенную плату, возмещая через арендные платежи свои затраты и получая прибыль. Таким образом, под арендой всегда понимались двусторонние отношения между указанными лицами. В классическом же лизинге участвуют 3 субъекта (они уже назывались ранее). Суть в том, что в случае лизинга между производителем (продавцом) имущества и его пользователем возникает финансовый посредник, который и берется финансировать сделку (отсюда и определение лизинга как финансового). [c.49]

В условиях Украины это достаточно сложная задача, поскольку еще не сформирована сеть организаций, завоевавших хорошую репутацию длительной качественной работой. Многие институты рыночной инфраструктуры находятся на начальном этапе развития. Например, появляются новые организации, о которых еще недостаточно информации, а многие недавно созданные исчезают или ликвидируются. В задачи финансового менеджера входит определение таких операций по управлению финансами, которые выгоднее передать финансовым посредникам, чем выполнять самим. Финансовые посредники добиваются существенной экономии информационных и обменных затрат в расчете на единицу инвестиций за счет большого масштаба операций с финансовыми активами. [c.138]

Наличные деньги выпускаются правительством США и включают монеты (достоинством в 1 цент, 25 центов, 5 центов, 10 центов, 50 центов и юбилейные монеты стоимостью 1 долл.) и различные виды банкнот. Монеты выпускаются Казначейством США, а все виды бумажных денег — Федеральной резервной системой. В свете определений, сделанных нами ранее, в Соединенных Штатах деньги являются символическими, или декретными, деньгами. За исключением того факта, что они повсеместно принимаются при расчетах за товары, услуги, а также при уплате долгов или налогов, эти деньги не обладают какой-либо реальной ценностью. Все остальные компоненты денежной массы в США (Ml) представляют собой разного рола обязательства. Это могут быть обязательства банков или других финансовых посредников, принимающих на свои счета депозиты населения, или же обязательства компаний, продающих дорожные чеки. Таким образом, мы получаем следующее определение агрегата денежной массы Ml [c.487]

Современные денежные системы институциональная и функциональная структура виды денежных знаков структура денежной массы и степень ликвидности ее элементов механизм депозитной эмиссии и денежный мультипликатор международные денежные системы и их эволюция типы валютных рынков валютные курсы и факторы их динамики кредит формы кредита определение ссудного процента для разных форм кредита формы расчетов, связанные с кредитными операциями активные и пассивные операции кредитных учреждений виды и структура финансовых рынков типы финансовых посредников и их функции центральный банк, его функции и операции особенности денежно-кредитного регулирования в разных странах деятельность Банка России коммерческие банки, их функции и операции. [c.131]

Инвестиционные решения П это решения долгосрочные, они принимаются как под влиянием текущих значений ряда параметров (таких, как цены инвестиционных благ, возможность в текущем периоде уменьшить налоговую базу на некоторые расходы, связанные с инвестированием), так и ожиданий будущих значений спроса на продукцию предприятия, процентных ставок, уровня инфляции, будущих изменений в налоговом режиме, ожиданий в отношении характеристик экономики в целом и т.д. Промежуток времени, охватывающий некоторый срок, предшествующий реформе (продолжительность срока зависит от длительности обсуждения изменений и от определенности ожиданий в отношении характера изменений), а также некоторое время после вступления изменений в действие (тоже зависящее от ряда причин, например, совпадения ожиданий и фактически произошедших изменений, масштабов произведенных изменений, способности предприятий реагировать на изменения, корректируя свою инвестиционную политику), характеризуется целым рядом особенностей переходного периода. В это время изменяются оценки доходности инвестиционных проектов со стороны самих предприятий, оценки будущей доходности инвестиций в те или иные отрасли со стороны сберегателей и финансовых посредников, изменяется рыночное равновесие на рынках инвестиционных активов с сопутствующим изменением цен. Ситуация может усугубляться тем, что при масштабном реформировании налоговой системы почти неизбежны ошибки или неточности во вновь принятых законах, и следовательно, возникают ожидания экономических агентов относительно дополнительных изменений во вновь принятом законодательстве. Этих ошибок может не быть, если до обсуждения закона в законодательном органе государственной власти важнейшие характеристики проекта нового закона со- [c.323]

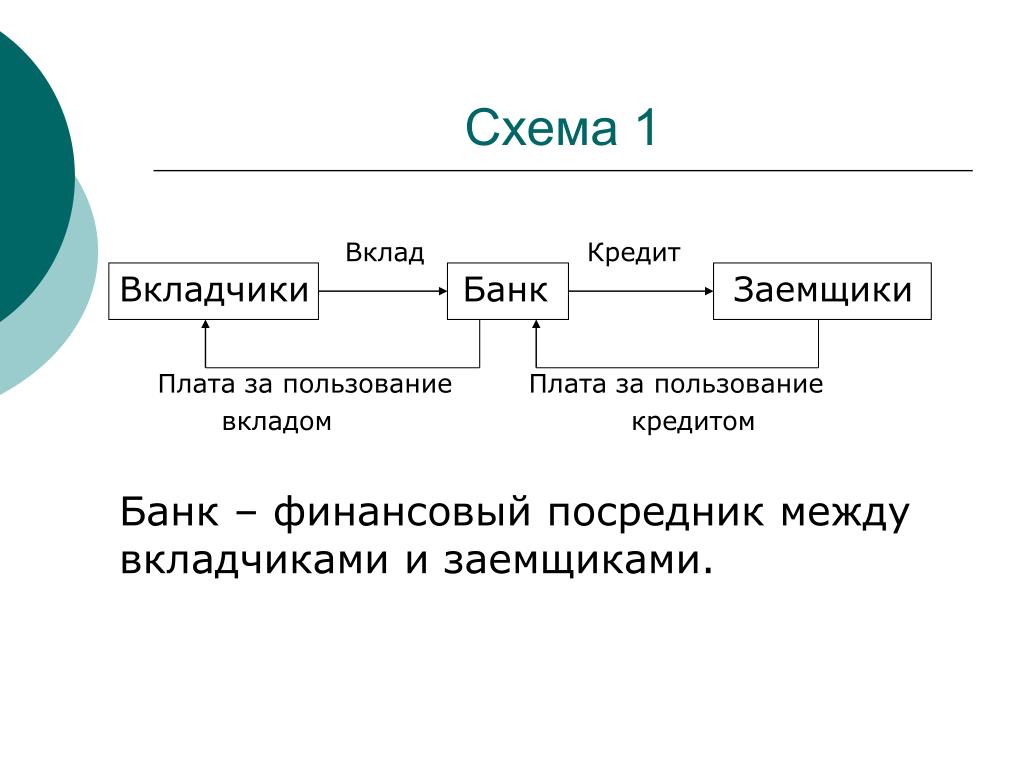

В первом случае (рис. 1.2, а) движение финансовых ресурсов идет через финансового посредника (банк), который привлекает средства инвесторов, выплачивая им определенный процент (в нашем примере — 8%). Аккумулированные средства банк размещает в виде кредитов, беря за это более высокий процент (12%), чем процент по депозитам. Разница между кредитной и депозитной ставками составляет вознаграждение банка. [c.10]

Финансовые посредники играют значительную роль на финансовом рынке, обеспечивая аккумуляцию денежных средств мелких вкладчиков и превращая сбережения в инвестиционные ресурсы, которые размещаются на финансовом рынке. Обладая квалифицированными аналитическими службами, они способны принять обоснованные инвестиционные решения и уменьшить риски инвестирования. За услуги финансовых посредников частные лица вынуждены платить, что уменьшает их доход, но одновременно снижает и риски. За то, что финансовый посредник берет на себя часть риска, он должен получить определенное вознаграждение. [c.15]

Проблемы, связанные с процессом оптимизации банковских рисков, охватывают не только определение наиболее предпочтительных приемов минимизации рисков в конкретных ситуациях, прогнозирование неопределенных и рискованных ситуаций, но и формирование правовой инфраструктуры банковского регулирования. В российской банковской практике разработана система нормативов деятельности кредитных организаций, установлен порядок надзора за соблюдением этих нормативов и введены санкции к финансовым посредникам, нарушающим установленные показатели. Система нормативов, содержащаяся в Инструкции № 1 ЦБ РФ является главным инструментом в руках Банка России для поддержания устойчивого развития, надежности и ликвидности российских коммерческих банков, однако, она ориентирована только на ограничение кредитного риска, риска ликвидности и использования заемного капитала, и игнорирует другие виды риска. Кроме того, методика, предложенная Базельским комитетом, не учитывает корреляции рисков по различным группам активов, не предусматривает необходимости дифференциации условий кредитования для различных групп банковских заемщиков, не учитывает изменение уровня риска в зависимости от категории клиентов и видов банковских операций. Разработанное на основе предложений Базельского комитета Положение «Об организации внутреннего контроля в коммерческих банках» также имеет ряд существенных недостатков. Таким образом, банкам нельзя в своей практической деятельности ограничиваться только исполнением обязательных экономических нормативов в целях минимизации банковских рисков, необходимо расширить область исследования, ввести новые показатели оценки риска. [c.53]

В рыночной экономике институциональные инвесторы являются эффективными управляющими, вкладывающие денежные средства различных инвесторов в ценные бумаги и соответственно выполняют экономическую роль посредника. В наиболее широком смысле институциональные инвесторы — это финансовые посредники любого типа. Подобное определение отделяет их от индивидуальных инвесторов, владеющих портфелями, все доходы от которых принадлежат непосредственно им самим. 1. Однако в современной практике настоящее определение понимается профессионалами в более узком смысле. К ним относят инвестиционные фонды, пенсионные фонды, взаимные фонды, страховые организации. Часто к ним относят также нефинансовые предприятия и организации, коммерческие банки и другие кредитные организации, а также профессиональных участников рынка ценных бумаг (дилеров). [c.272]

Взятые в целом функции кредитно-финансовых учреждений, называемых часто финансовыми посредниками, определяются как финансовое посредничество, т. е. как особая экономическая функция, служащая определенным целям. Определение целей и функций финансового посредничества дает теория финансового посредничества, которая состоит из трудов различных экономистов (А. Пигу, Р. Голдсмит, Дж. Герли, Е. Шоу, У. Зильбер, Б. Фридман и др.) [c.88]

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудо-заемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т. е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают работать , а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям. [c.61]

Финансовое посредничество по определению СНС является производственной деятельностью, в процессе которой экономические единицы принимают на себя обязательства для приобретения финансовых активов, осуществляя операции на финансовом рынке. Деятельность финансовых посредников заключается в том, что они привлекают финансовые ресурсы от кредиторов и, преобразуя их, передают дебиторам в форме, в которой последние желали бы их получить. Как правило, финансовые посредники не взимают плату за свои услуги в явной форме. Вместо этого они уменьшают сумму процентов, выплачиваемых кредиторам, и увеличивают сумму процентов, которую получают от дебиторов. [c.705]

По определению СНС стоимость УФПИК составляют все доходы от собственности (аналог инвестиционных доходов в ПБ), которые должны быть получены финансовыми посредниками, минус проценты, которые должны быть выплачены, минус доходы от собственности, которые должны быть получены от инвестирования собственного капитала, так как инвестирование собственных средств по определению не является финансовым посредничеством. [c.706]

Для начала остановимся на определении самого понятия финансовый посредник (finan ialintermediary). В [9], в частности, приводится его следующая формулировка [c.46]

Инвестиционная компания (investment ompanies) — это тип финансового посредника. Они привлекают средства инвесторов и приобретают на них финансовые активы, такие, как акции и облигации. В свою очередь инвесторы получают определенные права в отношении приобретенных компанией финансовых активов и получаемой от них прибыли. В самой простой и наиболее распространенной форме инвестиционная компания имеет только один тип инвесторов — акционеров. Данные акционеры напрямую владеют компанией и опосредованно владеют финансовыми активами, принадлежащими компании. [c.740]

В настоящее время наметилась тенденция, при которой значительная часть основных средств производственного назначения привлекается строительными предприятиями для выполнения работ по лизингу. Лизинг — одна из форм аренды и кредита. От обычной формы аренды, в которой участвуют две стороны — предприятие-арендатор и арендодатель, а имущество (различные машины, оборудование, строительная техника, транспортные средства) предоставляется во временное пользование за определенное вознаграждение, лизинг отличается тем, что здесь участвуют три стороны изготовитель техники банк или другое предприятие, располагающие финансами для закупки техники строительное предприятие, приобретающее данную технику через финансового посредника (банк) в рассрочку. Преимущество лизинга — в немедленном приобретении техники стройпредприятием через посредника. [c.69]

Среди фондовых ценных бумаг выделяют ценные бумаги, составляющие предмет массовых эмиссий, — эмиссионные ценные бумаги. Их правовой режим урегулирован в Законе О рынке ценных бумаг . Цель их выпуска состоит в аккумулировании средств возможно большего числа инвесторов, и эти бумаги можно назвать инвестиционными. В основу их выпуска положено прямое привлечение капиталов (минуя финансовых посредников — банки) фирмами и компаниями у заранее не определенного количества кредиторов для проведения своей деятельности. Эти ценные бумаги выпускают в определенном, значительном количестве и в качестве их признака в законе указано, что они характеризуются единым выпуском. Каждая бумага одного выпуска тожде- [c.369]

В условиях неблагоприятного выбора и возможного морального ущерба возникает потребность в деятельности посредника, осуществляющего контроль (мониторинг) за деятельностью заемщиков (предпринимателей). Соответствующие функции при определенных условиях может выполнять банк, который в этом случае трактуется как учреждение делегированного мониторинга. В рамках модели Даймонда может быть показано, что экономическая система, в которой действуют финансовые посредники, оказывается эффективней непосредственного контроля инвестора за заемщиком. [c.85]

Очевидно, что банки занимают особое место среди других специализированных финансовых посредников в силу уникальной двойственности выполняемых ими функций пассианой (привлечение средств вкладчиков) и активной (размещение их в ссуды). Банки имеют дело с финансовыми контрактами (ссудами и депозитами), которые не могут быть так же легко перепроданы на рынке, как акции, облигации или иные ценные бумаги. Ликвидность последних объясняется их анонимностью в том смысле, что личность их текущего владельца не имеет значения для определения их рыночной цены. В результате банки, как правило, не имеют возможности продать эти контракты на рынке и вынуждены оставлять их на балансе до истечения срока их действия. Кроме того, финансовые контракты, выпускаемые фирмами-заемщиками (договоры займа), обычно отличаются по объему и сроку действия от контрактов, необходимых инвесторам (срочных депозитов или вкладов до востребования). [c.619]

Банки относятся к тем финансовым посредникам, деятельность которых хорошо известна многим людям. Основная функция банка состоит в приеме средств от же-тающих сделать сбережения и предоставлении ссуд тем, кто в них нуждается. Банки выплачивают определенный процент за. хранение денег на депозите и берут более высокий процент с заемщиков за пользование предоставленными ссудами. Из этой эазницы и покрываются текущие расходы банка и образуется прибыль его владельцев. [c.541]

Анализ показал важную роль и значение саморегулируемых организаций в процессе регулирования фондового рынка. Этот механизм также мог бы быть полезным в вопросах международной интеграции, поскольку он является традиционным в странах с развитым фондовым рынком и потенциально крупными инвесторами. Рынкам надо предлагать оперировать с минимальным вмешательством регуляторов. Инвесторы и эмитенты чувствуют себя уверенно, участвуя в сделках фондовой биржи, только если им может быть гарантировано, что сделки проводятся в соответствии с определенным сводом правил. Потребуется менеджмент по управлению рисками и мониторинг на глобальном уровне. Необходим консолидированный риск финансовых посредников и своевременное распространение информации, формирование однородности правил, процедур и т.д. на нескольких территориях. Согласование не должно означать, что каждая страна теряет законодательную и регуляторную индивидуальность. Если нормы развивающихся рынков будут проигрывать по отношению к нормам развитых стран, им будет сложно интегрироваться в глобальную финансовую систему и соответственно конкурировать на современном международном рынке капиталов. [c.360]

Финансовые посредники — Энциклопедия по экономике

ФИНАНСОВЫЕ ПОСРЕДНИКИ НА РЫНКЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ [c.87]Механизм косвенного финансирования, когда денежные средства перемещаются в направлении от семейных хозяйств к фирмам через финансовых посредников. [c.88]

Таким образом, деятельность финансовых посредников сводится к аккумулированию сбережений многих мелких инвесторов и последующему долгосрочному вложению этих средств. Посредники рынка ценных бумаг расширяют спрос на капитал. Они привлекают внимание потенциальных заемщиков к тем преимуществам, которые могут дать выпуск ценных бумаг, помогают выработать условия выпуска, принимают на себя риск, связанный с размещением ценных бумаг. [c.88]

В экономической литературе выделяют в основном три наиболее общих типа финансовых посредников. К первому типу относятся посредники депозитного вида, например, коммерческие банки, сберегательно-кредитные ассоциации, взаимные сберегательные банки, кредитные союзы. Второй тип — контрактно-сберегательные посредники (компании по страхованию жизни и имущества, пенсионные фонды). Третий тип — посредники инвестиционного типа взаимные (паевые, открытые инвестиционные) фонды, трастовые фонды, инвестиционные компании закрытого типа. [c.88]

Все данные типы финансовых посредников можно рассматривать как коллективных инвесторов, поскольку они все так или иначе мобилизуют разрозненные средства многих субъектов для последующего целенаправленного инвестирования. Однако более точно соответствует понятию коллективного инвестора именно последний тип посредников — инвестиционный. [c.88]

Росту влияния специализированных небанковских учреждений — финансовых посредников способствуют рост доходов населения в развитых странах, активное развитие рынка ценных бумаг, оказание этими учреждениями специальных услуг, которые не могут предоставлять банки. [c.89]

Проектное финансирование в России находится на начальной стадии развития. На кредитном рынке России доминируют краткосрочные операции, а вложение средств в долгосрочные инвестиционные проекты — скорее исключение, чем правило. Обычно инвестиции осуществляются в форме традиционного банковского кредитования с использованием всех возможных форм и методов обеспечения возвратности основной суммы и процентов по кредиту. Отдельные элементы проектного финансирования в России присутствуют в операциях мировых финансовых институтов (МБРР и особенно ЕБРР) это создает демонстрационный эффект , привносит в российскую банковскую систему опыт в этой области. Ряд российских коммерческих банков готовится к применению проектного финансирования в своей деятельности, создавая в своих структурах соответствующие отделы и управления, направляя своих сотрудников на учебу по вопросам проектного анализа, формируя портфели инвестиционных проектов, подключаясь к операциям мировых финансовых институтов в качестве финансовых посредников. Хотя при выдаче долгосрочных кредитов банки по-прежнему в первую очередь обращают внимание на высоколиквидное обеспечение, они тем не менее все чаще подвергают предлагаемые к финансированию проекты всесторонней и глубокой экспертизе, принятой в практике крупных зарубежных кредитных учреждений. [c.272]

К середине 50-х годов экономика Западной Европы и Японии была восстановлена, и эти страны перестали нуждаться в услугах МБРР в качестве финансового посредника. Но одновременно повышается потребность в посреднической роли МБРР со стороны развивающихся стран, которые приступили к реализации программ развития в условиях низкой нормы внутренних сбережений и ограниченного доступа на мировой рынок капиталов. Под эгидой МБРР для 40 стран создаются консультативные группы, в рамках которых страны-доноры вырабатывают общую стратегию помощи. Крупные средства Банк, как и страны-доноры, выделял Южной Корее и Тайваню. Им предназначалась роль витрины развития при поддержке Запада. МБРР в рассматриваемый период разделял стратегическую линию развития стран Латинской Америки и Азии, в основу которой были положены планирование и ведущая роль государства в экономике. Свою главную непосредственную задачу МБРР видел в том, чтобы путем кредитования капиталоемких инфраструктурных объектов стимулировать экономический рост. [c.464]

С развитием кредитных отношений единственным источником образования ссудного капитала выступают временно свободные денежные средства государства, юридических лиц и населения, на добровольной основе передаваемые финансовыми посредниками для последующей капитализации и извлечения прибыли. Ныне такие денежные средства концентрируются на депозитных счетах в кредитных организациях и обеспечивают их собственникам фиксированный доход в форме процента по этим вкладам. [c.365]

Решение проблем развития АО определяется эффективностью функционирования инфраструктуры рынка ценных бумаг и уровнем законодательного регулирования деятельности финансовых посредников, включая инвестиционные фонды, брокерские конторы и фондовые биржи. [c.103]

Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающимися в денежных средствах. В этом звене финансовой системы в развитых странах мира сконцентрированы огромные финансовые ресурсы, используемые прежде всего на инвестиционные цели. [c.16]

Несмотря на многообразие типов финансовых посредников, они выполняют общую функцию приобретают и продают различные финансовые продукты , обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям. Основные виды финансовых продуктов финансовых посредников в США приведены в табл. 1.1 (Более подробно о финансовых посредниках изложено в главе 3). [c.17]

Раскройте роль и значение финансовых посредников для экономики страны. [c.35]

Финансовое посредничество и финансовые посредники [c.60]

Опосредованное финансирование предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют свободные денежные средства разных экономических субъектов и предоставляют их от своего имени на определенных условиях другим субъектам, нуждающимся в этих средствах. Финансовые посредники приобретают у экономических субъектов, нуждающихся в денежных средствах, их прямые обязательства и преобразуют их в другие обязательства с иными характеристиками (сроки погашения, процентные платежи и т. д.), которые продают экономическим субъектам, имеющим свободные денежные средства. [c.62]

В финансовых посредниках зачастую заинтересованы как экономические субъекты, имеющие временные свободные денежные средства (кредиторы), так и субъекты, нуждающиеся в денежных средствах (заемщики), так как они получают определенные преимущества и выгоды. [c.62]

Во-первых, посредники осуществляют диверсификацию риска путем распределения вложений по видам финансовых инструментов между кредиторами при выдаче синдицированных (совместных) кредитов во времени и иным образом, что ведет к снижению уровня кредитного риска. При отсутствии финансового посредника велик кредитный риск, т. е. риск невозврата основной суммы долга и процентов. Чистый доход посредника определяется разницей между ставкой за предоставленный им кредит и ставкой, под которую сам посредник занимает деньги, за вычетом издержек, связанных с ведением счетов, выплатой заработной платы сотрудникам, налоговыми платежами и т. д. [c.62]

Во-первых, финансовые посредники упрощают проблему поиска кредиторов, готовых предоставить займы на приемлемых условиях. [c.62]

Во-вторых, при наличии финансового посредника ставка за кредит для заемщика при нормальных экономических условиях оказывается чаще всего ниже, чем при его отсутствии. Объясняется этот парадокс тем, что финансовые посредники снижают кредитный риск для первичных кредиторов (вкладчиков) и могут устанавливать более низкие ставки привлечения средств. Эти суммы ставок вместе с издержками посредника оказываются не так велики, чтобы возникала необходимость увеличивать ставку размещения выше уровня ставки при прямом кредитовании. [c.63]

В-третьих, финансовые посредники осуществляют трансформацию сроков, восполняя разрыв между предпочтением долгосрочных ссуд заемщика и предпочтением ликвидности кредитора. Это становится возможным благодаря тому, что не все клиенты требуют свои деньги одновременно, а поступление средств финансовому посреднику также распределено во времени. [c.63]

Рынки опосредованных заимствований относят к розничным рынкам. Основными финансовыми посредниками на этих рынках выступают коммерческие банки, взаимосберегательные банки, кредитные союзы, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, финансовые компании. [c.63]

Всех финансовых посредников можно подразделить на четыре группы (1) финансовые учреждения депозитного типа (2) договорные сберегательные учреждения (3) инвестиционные фонды (4) иные финансовые организации. [c.63]

Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. В развитых странах их услугами пользуется значительная часть населения, так как выплату доходов по депозитным счетам, как правило, гарантируют страховые компании, надежность которых обеспечивает государство. Привлеченные депозитными учреждениями средства используются для выдачи банковских, потребительских и ипотечных кредитов. Основными институтами данной группы являются коммерческие банки, сберегательные институты и кредитные союзы. [c.63]

К последней группе финансовых посредников относятся различные типы финансовых компаний, таких, как финансовые компании, специализирующиеся на кредитных и лизинговых операциях в сфере бизнеса и финансовые компании потребительского кредита, предоставляющие займы домашним хозяйствам с правом погашения в рассрочку. [c.65]

Дайте определение следующим ключевым понятиям прямое финансирование, опосредованное финансирование, профессиональные участники рынка ценных бумаг, финансовые посредники, финансовые учреждения депозитного типа, договорные и сберегательные учреждения, инвестиционные фонды, финансовые компании, валютный рынок, рынок золота, рынок капитала, рынок денежных средств, рынок ссудного капитала, рынок долевых ценных бумаг, рынок банковских ссуд, рынок долговых ценных бумаг, спотовый рынок ценных бумаг, срочный рынок ценных бумаг, биржевой рынок ценных бумаг, внебиржевой рынок ценных бумаг, первичный рынок ценных бумаг, вторичный рынок ценных бумаг, форвардный рынок ценных бумаг, фьючерсный рынок ценных бумаг, опционный рынок ценных бумаг, дисконтный рынок, рынок межбанковских кредитов, рынок евровалют, рынок депозитных сертификатов, рынок страховых полисов и пенсионных счетов, Российская торговая система (РТС), чековый инвестиционный фонд, паевой инвестиционный фонд, негосударственный пенсионный фонд, перестраховочное общество. [c.86]

Почему экономия, обусловленная эффектом от масштаба, так важна для жизнеспособности и прибыльности финансовых посредников [c.86]

Основным элементом финансово-кредитной системы любого государства является банковская система, которая аккумулирует временно свободные денежные средства домохозяйств, предприятий, организаций и государства и посредством осуществления кредитных операций перераспределяет их в те сферы деятельности, где они необходимы. Таким образом, банки являются финансовыми посредниками между первичными инвесторами (владельцами временно свободных средств) и заемщиками. [c.174]

Среди участников МФР по типу инвесторов выделяют две основные их группы — частные и институциональные. Частные инвесторы — это физические лица (иногда их именуют конечными или розничными инвесторами). Как правило, они стремятся к диверсификации своих сбережений или увеличению процентного дохода путем приобретения различных финансовых активов. Институциональные инвесторы — это профессиональные участники финансовых рынков (или финансовые посредники принципалов). [c.515]

Система небанковских финансовых посредников [c.561]

Финансовые институты в рамках собственно финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам. Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, Например центральные банки кооперативного кредита. Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем. Функции, принципы организации и полномочия банков обеих [c.561]

Из развитых стран наиболее типичными представителями сегментированных систем, как отмечалось, являются США, Великобритания и Япония, к рассмотрению которых мы и переходим. При этом первоначально будет дана краткая историческая справка о развитии финансовых систем указанных стран, так как без этого трудно понять их современное состояние. Поскольку ядром финансовой системы является банковская, мы обратим основное внимание на нее. Именно через различия банковских систем проявляется и различие национальных финансовых систем. Что касается функций специализированных финансовых посредников, то они в большинстве стран однотипны (например, если речь идет о фондовых биржах, факторинговых, лизинговых компаниях и т. п.). [c.564]

Чем отличаются институты банковской системы от небанковских финансовых посредников [c.596]

Что представляют собой в большинстве стран кредитные организации Могут ли небанковские финансовые посредники являться также и кредитными организациями [c.596]

Финансовые рынки (инвесторы, спекулянты, финансовые посредники) [c.7]

В нижней части схемы приведен блок Финансовые рынки . В отличие от субъектов финансовых отношений, представленных в других блоках схемы, финансовый рынок выполняет посредническую функцию — он не является собственником финансовых ресурсов, а лишь помогает оптимизации использования совокупных финансовых ресурсов. Обособление этого блока обусловлено тем обстоятельством, что в современной теории финансов именно финансовые рынки рассматриваются как основной элемент системы финансирования крупного частного бизнеса, определяющего по сути как глобальную, так и национальные экономические системы. Основными участниками финансовых рынков являются инвесторы и финансовые посредники (финансовые и инвестиционные компании, банкирские дома, инвестиционные фонды и др.) первые предлагают рынку свободные денежные средства, вторые организуют их размещение, а также помогают компаниям, нуждающимся в долгосрочном финансировании, найти оптимальную структуру источников средств. [c.7]

Посредничество. Является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению (рис. 2.1). Финансовый посредник, получив денежные средства, выдает взамен [c.60]

Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечений, передачей части риска финансовому посреднику и др. Более подробно проблема риска будет рассмотрена в п. 2.5. [c.62]

В настоящее время косвенно измеряемые услуги финансового посредничества (которые определяются как разность между процентами, полученными и выплаченными финансовыми посредниками) не распределяются между их потребителями и относятся к промежуточному потреблению условной единицы с нулевым выпуском. Поэтому сумма валовой добавленной стоимости отраслей или секторов экономики должна быть уменьшена на величину стоимости этих услуг. [c.134]

Страховые технические резервы создают страховые организации как финансовые посредники, перераспределяющие временно свободные средства держателей страховых полисов и принимающие на себя обязательства по выплате страховых возмещений при наступлении страховых случаев. [c.170]

Объем выпуска услуг банками и финансовыми учреждениями, выступающими в качестве финансовых посредников, состоит из двух частей [c.172]

Взятые в целом функции кредитно-финансовых учреждений, называемых часто финансовыми посредниками, определяются как финансовое посредничество, т. е. как особая экономическая функция, служащая определенным целям. Определение целей и функций финансового посредничества дает теория финансового посредничества, которая состоит из трудов различных экономистов (А. Пигу, Р. Голдсмит, Дж. Герли, Е. Шоу, У. Зильбер, Б. Фридман и др.) [c.88]

ЕБРР участвует в первоначальном капитале Банка проектного финансирования в Москве. Российский банк проектного финансирования (РБПФ) представляет собой часть многоступенчатого проекта. Это Банк среднесрочного и долгосрочного кредитования и инвестиций, а также финансовый посредник, осуществляющий консалтинговое обслуживание предприятий и других клиентов, способствуя тем самым переходу России к рыночной экономике. Российские банки в качестве акционеров РБПФ получат доступ к западной технологии финансирования проектов предприятия частного сектора обеспечиваются финансовой и консультационной поддержкой, а местный персонал будет обучен работать в соответствии с международными банковскими стандартами. Подбор и оценка проектов должны способствовать привлечению иностранных капиталовложений в Россию. [c.480]

Объемы финансовых операций, осуществляемые финансовыми посредниками, в последние десятилетия возрастают. При этом в развитых странах наблюдается относительное изменение объема услуг, предоставляемых отдельными финансовыми посредниками. Одновременно имеет место относительное изменение объема активов отдельных финансовых институтов. Так, в США за последние 30 лет значительно возросла доля взаимных фондов и государственных пенсионных фондов, в то время как доля депозитных институтов (коммерческих банков, сберегательных институтов) уменьшилась. Если в 1975 г. доля коммерческих банков в совокупных финансовых активах финансовых посредников составляла около 40%, то к 1998 г. она сократилась примерно до 27%, а доля взаимных фондов соответственно возросла с 2 до 19% [Кидуэлл, с. 57]. [c.65]

В качестве небанковских или прочих финансовых посредников выделяют большую группу институтов, которые осуществляют лишь отдельные банковские или банкоподобные функции. Многообразие институтов этой группы часто является одним из признаков развитости финансовой системы страны. Однако в группе небанковских финансовых посредников можно все же выделить две большие подгруппы [c.562]

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудо-заемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т. е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают работать , а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям. [c.61]

gaz.wiki — gaz.wiki

- Main page

Languages

- Deutsch

- Français

- Nederlands

- Русский

- Italiano

- Español

- Polski

- Português

- Norsk

- Suomen kieli

- Magyar

- Čeština

- Türkçe

- Dansk

- Română

- Svenska

Что такое финансовый посредник?

Финансовый посредник — это учреждение, которое способствует потоку средств от физических и юридических лиц с избытком денег тем, кто нуждается в средствах. Классическим примером финансового посредника является банк. Банк принимает депозиты от людей, у которых есть избыток средств, и предоставляет кредиты с теми же депозитами людям, которым нужны средства. Другие примеры финансовых посредников включают брокерские и кредитные союзы.

Финансовый посредник по сути выступает посредником, получая комиссионные и проценты в обмен на услуги, которые он предлагает. Хотя кредиты могут быть предоставлены напрямую, посредник предоставляет гораздо более безопасный способ получения кредитов и перемещения средств с места на место. У людей, имеющих депозитные средства, есть претензии к банку и агентству, которое его страхует, а не к отдельным заемщикам, и они получают проценты в обмен на свои депозиты, что создает стимул для вклада и делает эти средства доступными.

Финансовые посредники могут диверсифицировать свои риски, потому что они работают с большим количеством людей и учреждений, чем один человек. Это также повышает безопасность. Если один человек предоставляет кредит другому, а заемщик не может его погасить, кредитор подвергается значительному риску. С другой стороны, если банк выдает пул ссуд с вложенными в него деньгами, и один из этих ссуд обанкротится, влияние на инвесторов будет незначительным. Таким образом, использование финансового посредника значительно снижает финансовые риски.

Эти финансовые институты обеспечивают функционирование финансовых рынков. Многие люди и компании должны занимать деньги в определенный момент, и такие учреждения предоставляют доступ к средствам, которые могут быть заимствованы вместе с обслуживанием кредита. Точно так же люди с дополнительными деньгами хотят вложить их, а финансовые посредники обеспечивают безопасное место для инвестиций. Упрощение условий кредитования открывает кредитный рынок, позволяя предприятиям расширяться и занимать средства для осуществления инвестиций в свое будущее.

Чтобы выступить в качестве финансового посредника, финансовое учреждение должно соблюдать ряд законов. Эти законы предназначены для защиты потребителей и обеспечения стандартов практики, которые соблюдаются отраслью в целом для оптимизации финансовых операций и связанных с ними видов деятельности. Многие страны также требуют, чтобы учреждения имели страховку для защиты своих членов. В случае обвала люди с деньгами на депозите не потеряют их, потому что страховка выплатит по их претензиям.

ДРУГИЕ ЯЗЫКИ

Задачи по рынку ценных бумаг. Часть 43

Задача №2988 (финансовые посредники)

Объясните, как финансовые посредники помогают снизить кредитные риски. Почему распределение риска выгодно как финансовым посредникам, так и частным инвесторам?

Рекомендуемые задачи по дисциплине

Решение задачи:

Кредитный риск представляет собой риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, т.е. риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и не прямого кредитования (прямой риск) и сделки купли/продажи активов без предоплаты со стороны покупателя. Более широкое представление о кредитном риске определяет его, как риск потерь, связанных с ухудшением состояния дебитора, контрагента по сделке, эмитента ценных бумаг.

Финансовый посредник – организация, определённый финансовый институт, основной функцией которого является аккумулирование свободных денежных средств разных экономических субъектов и предоставление их от своего имени на определённых условиях другим субъектам, нуждающимся в этих средствах.

Наличие финансовых посредников облегчает возможность получения недостающих денежных средств для нуждающихся в них и расширяет возможности размещения временно свободных денежных средств для лиц, обладающих избытком денежных средств. Другими словами, финансовые посредники на финансовом рынке представляют собой связующее звено в перераспределительном процессе перетекания капитала между кредиторами и заемщиками в их экономических отношениях.

У одного участника сделки может возникнуть временная потребность в дополнительных денежных средствах, то есть возникает дефицит его бюджета. А другой участник сделки получил большую прибыль и у него появились временно свободные ресурсы, которые он может позаимствовать под определенный процент нуждающемуся участнику сделки. А финансовый посредник, получая комиссионные, отвечает за то, чтобы эти люди «нашли друг друга» и пришли к компромиссу.

Финансовые посредники помогают существенно снизить кредитные риски, поскольку:

- Финансовый посредник осуществляет диверсификацию риска путём распределения вложений по различным видам финансовых инструментов. Под диверсификацией понимают процесс распределения инвестированных средств между различными объектами вложения капитала с целью снижения степени риска и обеспечения большей вероятности получения прибыли.

- Финансовый посредник осуществляет проверку платёжеспособности заёмщика, что также снижает кредитный риск.

Налаживая связи между различными категориями сферы производства и услуг, посредник имеет более широкие возможности для обеспечения выдачи совместного кредита, а это означает, что ответственность за исполнение своих обязательств ложиться на всех участников сделки равномерно. Такое распределение ответственности дает больше шансов кредитору, что его денежные средства будут возвращены, даже в случае отказа одного из участников сделки.

Курсовая работа (теория): Основные виды финансовых посредников

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

Уральский финансово-юридический институт

КУРСОВАЯ РАБОТА

по дисциплине «Деньги. Кредит. Банки»

на тему: «ОСНОВНЫЕ ВИДЫ ФИНАНСОВЫХ ПОСРЕДНИКОВ»

Исполнитель: студент гр. ФКВВЗ-2510

Тимофеева Мария Игоревна

Руководитель: доцент, к.э.н.

В.Н. Мамяченков

Екатеринбург, 2011

Содержание

Введение

Основные виды финансовых посредников

.1 Понятие финансовых посредников

.2 Банки

.3 Небанковские финансово-кредитные институты

.4 Инвестиционные институты

.5 Иные финансовые организации

Функции финансовых посредников

Роль финансовых посредников на рынке финансовых услуг

Заключение

Список использованной литературы

ВВЕДЕНИЕ

финансовый посредник инвестиционный небанковский

Финансовый рынок — это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций, направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция этого рынка состоит в трансформации бездействующих денежных средств в ссудный капитал. Покупателями и продавцами на финансовых рынках выступают следующие группы экономических субъектов: домашние хозяйства, фирмы, государства. Каждый из указанных субъектов в конкретный период времени может находиться в состоянии сбалансированности своего бюджета, либо его дефицита, или профицита. В последних двух случаях у экономических субъектов возникает либо потребность в заимствовании финансовых средств, либо возможность в размещении временно свободных средств на выгодных для себя условиях. Финансовые рынки, собственно, и предназначены для того, чтобы наиболее эффективно были учтены и реализованы интересы потенциальных продавцов и покупателей.

Взаимодействие между продавцами и покупателями может осуществляться непосредственно либо опосредованно. В первом случае удовлетворение взаимного интереса осуществляется с помощью прямого финансирования, во втором — финансированием через посредников, т.е. в виде опосредованного финансирования.

К финансовым посредникам относятся, например, коммерческие и сберегательные банки, пенсионные фонды, компании, занимающиеся страхованием жизни, кредитные союзы. Причиной появления финансовых посредников на рынке явились недостатки прямого финансирования. Так, для осуществления прямого финансирования заемщик должен выпустить ценную бумагу, номинал, срок погашения и другие характеристики которой точно соответствовали бы запросам кредитора. До тех пор, пока не произойдет обоюдного удовлетворения требований сторон, перемещения средств между ними не произойдет.

Задачей финансовых посредников и является преодоление подобных затруднений во взаимодействии между кредиторами и заемщиком. Они покупают у заемщика прямые требования и преобразуют их в непрямые, имеющие другие характеристики (срок погашения, номинал), которые и продают затем кредиторам. Процесс такой трансформации носит название посредничества. Фирмы, специализирующиеся на этом виде деятельности, называются финансовыми посредниками или финансовыми институтами.

Росту влияния специализированных небанковских учреждений способствовали три основные причины: рост доходов населения в развитых странах; оказание этими учреждениями специальных услуг, которые не могли предоставлять банки; активное развитие рынка ценных бумаг. Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции. Этим объясняется и актуальность выбранной нами темы.

Целью настоящей работы является изучение основных видов финансовых посредников. В соответствии с поставленной целью в работе будут рассмотрены следующие задачи:

1.Исследование основных видов финансовых посредников

2.Анализ функций финансовых посредников

.Роль финансовых посредников на рынке финансовых услуг

1 ОСНОВНЫЕ ВИДЫ ФИНАНСОВЫХ ПОСРЕДНИКОВ

.1 ПОНЯТИЕ ФИНАНСОВЫХ ПОСРЕДНИКОВ

В условиях нормально развивающейся рыночной экономики, при достижении достаточно высокого уровня доходов и по общему объему, и на душу населения, образуется устойчивый запас денег в виде сбережений. Это некоторый избыток денег над текущими повседневными нуждами. В условиях рыночной экономики он имеет четкий экономический смысл — инвестиционный капитал. Имеется два главных направления использования этого капитала:

расширение производства, обновление ассортимента производимых товаров и услуг, включая, например, расширение образования и поддержку искусства;

общее и социальное страхование.

Имеется определенный фонд свободных денежных средств, и есть конкретные общественные потребности, которые должны покрываться за счет этих средств, но объединение их в единую работающую систему представляет собой очень трудную задачу. Сбережения раздроблены, а рациональное их использование требует их концентрации. Минимально возможные вложения капитала в любую отрасль коммерческой деятельности в настоящее время достаточно велики.

В превращении разрозненных сбережений в работающий капитал главную роль сыграли финансовые посредники. Финансовые посредники — это организации, принимающие за определенный процент на хранение деньги, главным образом от населения, или собирающее их по другим поводам, и предоставляющие взаймы за более высокий процент тем юридическим и физическим лицам, котррые нуждаются в инвестиционных ресурсах, а также оплачивающие страховые полисы и пенсии. В настоящее время в странах с развитой экономикой сформировались надежное законодательство, системы страхования вкладов населения, определенные традиции взаимоотношений между финансовыми посредниками и громадным контингентом вкладчиков и получателей.

Экономике развитых стран присуща сложная и многообразная структура институтов, осуществляющих мобилизацию инвестиционных ресурсов с последующим их вложением в предпринимательскую деятельность. Эти институты, выступая финансовыми посредниками, аккумулируют отдельные сбережения домашних хозяйств и фирм в значительные массы инвестиционного капитала, который затем размещается среди потребителей инвестиций (рис. 1)

Рисунок 1 — Финансовые посредники на рынке инвестиционного капитала

В наиболее общем виде финансовые институты включают следующие типы:

коммерческие банки (универсальные и специализированные)

небанковские кредитно-финансовые институты (финансовые и страховые компании, пенсионные фонды, ломбарды, кредитные союзы и товарищества)

инвестиционные институты (инвестиционные компании и фонды, фондовые биржи, финансовые брокеры, инвестиционные консультанты и пр.).

Общей характеристикой для всех групп финансовых институтов (посредников) является аккумулирование ими временно свободных денежных средств (государства, фирм, населения) с последующим вложением в экономику.

Вместе с тем, каждая из указанных групп обладает собственной спецификой как в осуществлении присущих ей функций, так и в механизме аккумуляции инвестиционных ресурсов и их дальнейшем размещении.

.2 БАНКИ

Значительный инвестиционный потенциал концентрируется в учреждениях банковской системы, которые в отличие от многих других посреднических институтов обладают исключительными возможностями использования трансакционных денежных средств и кредитной эмиссии. Аккумулируя временно высвобождающиеся финансовые ресурсы, банки направляют их по каналам кредитной системы, прежде всего, в ключевые, наиболее динамично развивающиеся секторы и отрасли, способствуя тем самым осуществлению структурной перестройки экономики. Банковская система является важным источником удовлетворения инвестиционного спроса.

Рисунок 2 — Основные виды банков-финансовых посредников

Несмотря на относительно высокий уровень самофинансирования в странах с развитой рыночной экономикой, внутренние денежные ресурсы не покрывают общей потребности в инвестициях. Особенно очевидным этот разрыв становится при осуществлении крупных структурных сдвигов в хозяйственном организме стран, когда резко возрастает спрос на инвестиции.

Базовой основой банковской системы являются коммерческие банки, являющиеся многофункциональными учреждениями, оперирующими в различных сферах финансового рынка. Коммерческие банки, как правило, предлагают самый широкий спектр услуг по привлечению денежных средств от экономических субъектов, временно располагающих таковыми, а также по предоставлению различных займов, кредитов. В силу огромной значимости коммерческих банков в функционировании денежно-кредитной системе государства они являются объектом жесткого государственного контроля. Вместе с тем, развитие тенденции к специализации банковских услуг привело к выделению специализированных инвестиционных банков. Особенностью деятельности инвестиционных банков является их ориентация на мобилизацию долгосрочного капитала и предоставление его путем выпуска и размещения акций, облигаций, других ценных бумаг, долгосрочного кредитования, а также обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний (в отдельных странах банки, выполняющие аналогичные функции, имеют название торговых, деловых).

В современной кредитной системе существуют два вида инвестиционных банков. Банки первого типа осуществляют услуги, связанные исключительно с торговлей и размещением ценных бумаг, банки второго типа — с предоставлением среднесрочных и долгосрочных кредитов.

Инвестиционные банки первого вида получили распространение в Англии, Австралии, Канаде, США. Инвестиционным банкам данного типа, как правило, запрещается принимать вклады населения и фирм, их ресурсы формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг) и привлечения кредитов других финансово-кредитных институтов.

Инвестиционные банки выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантов эмиссии, посредников и кредиторов при осуществлении фондовых операций, активных участников рынка слияний и поглощений, агентов, приобретающих часть неразмещенных копманией ценных бумаг, а также финансовых консультантов по ценным бумагам и другим аспектам деятельности фирм и корпораций.

Инвестиционные банки первого типа функционируют, в основном, на первичном внебиржевом рынке ценных бумаг, осуществляя посредническую деятельность по размещению ценных бумаг. В качестве основных методов размещения ценных бумаг используются:

андеррайтинг (покупка всего выпуска ценных бумаг с последующей организацией его размещения на рынке),

прямое размещение (при котором банки выступают лишь консультантами продавцов и покупателей ценных бумаг),

публичное размещение (когда инвестиционные банки формируют группу для размещения ценных бумаг на рынке),

конкурентные торги (где инвестиционные банки являются организаторами аукциона).

При реализации крупных эмиссий ценных бумаг инвестиционные банки создают синдикаты и консорциумы. В настоящее время инвестиционные банки первого типа представляют собой мощные и динамично развивающиеся финансово-кредитные институты.

Инвестиционные банки второго типа получили развитие в ряде стран Западной Европы (Италии, Испании, Нидерландах, Норвегии, Португалии, Франции, Швеции) и в развивающихся государствах. Основные задачи этих банков состоят в средне- и долгосрочном кредитовании различных секторов и отраслей экономики, реализации специальных целевых проектов в области передовых технологий, а также государственных программ стабилизации экономики и социально-экономического развития. Они занимаются различными операциями на рынке ссудного капитала, аккумулируя сбережения физических и юридических лиц, осуществляют предоставление среднесрочных и долгосрочных кредитов фирмам, вложения в государственные и частные ценные бумаги, другие финансовые услуги.

Следует отметить, что в ряде стран инвестиционные банки выполняют функции, характерные для инвестиционных банков обоих типов. В Англии, Канаде, США инвестиционных банков второго типа не существует, долгосрочное кредитование осуществляют другие типы финансово-кредитных институтов. В некоторых странах (Германия, Финляндия, Швейцария) функции инвестиционных банков выполняют коммерческие банки.

Специфическим инвестиционным институтом являются ипотечные банки. Они осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества — земли и строений. Наряду с основной деятельностью ипотечные банки могут заниматься вложением средств в ценные бумаги, выдачей ссуд под залог ценных бумаг, другими финансовыми услугами. Ресурсы ипотечных банков в существенной степени формируются за счет средств, привлеченных от выпуска ипотечных облигаций, закладных листов. Эти долговые обязательства являются надежными твердопроцентными ценными бумагами, они обеспечены совокупностью ипотечных кредитов, выданных банком.

.3 НЕБАНКОВСКИЕ ФИНАНСОВО-КРЕДИТНЫЕ ИНСТИТУТЫ

К небанковским финансово-кредитным институтам относят ломбарды, кредитные товарищества, кредитные союзы, общества взаимного кредита, страховые общества, пенсионные фонды, финансовые компании и др. (рис.3).

Рисунок 3 — Небанковские финансово-кредитные институты

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Исторически они возникли как частные предприятия ростовщического кредита. В современных условиях во многих странах в формировании капитала и функционировании ломбардов участвует государство. В зависимости от степени участия государства и частного капитала в их деятельности выделяются ломбарды государственные и коммунальные, частные и смешанного типа. Ломбарды специализируются на предоставлении потребительского кредита под обеспечение в виде залога движимого имущества. Практикуются также операции по хранению ценностей клиентов, а также продажа заложенного имущества на комиссионных началах. Данный круг операций определяет специфику организационной структуры ломбардов: кроме филиалов и отделений крупные ломбарды могут иметь сеть складов и магазинов.

К особенностям кредитных операций в ломбардах можно отнести отсутствие кредитного договора с клиентом и залогового обязаетльства. При выдаче ссуды под залог клиент получает залоговый билет, как правило, на предъявителя, имеющий регистрационный номер в журнале регистрации, где указываются реквизиты заемщика и основные условия сделки. По большинству кредитных сделок предусматривается льготный срок, только по истечении которого заложенное имущество может быть продано.

Кредитные товарищества создаются в целях кредитно-расчетного обслуживания своих членов: кооперативов, арендных предприятий, предприятий малого и среднего бизнеса, физических лиц. Капитал кредитных товариществ формируется путем покупки паев и оплаты обязательного вступительного взноса, который при выбытии не возвращается. Основные операции кредитных товариществ включают предоставление ссуд, комиссионные и посреднические операции.

Кредитные союзы представляют собой кредитные кооперативы, организуемые группами частных лиц или мелких кредитных организаций. Они представлены двумя основными типами. Кредитные союзы первого типа организуются группой физических лиц, объединяемых по профессиональному или территориальному признаку. Кредитные оюзы второго типа создаются в виде добровольных объединений ряда самостоятельных кредитных товариществ. Капитал кредитных союзов формируется путем оплаты паев, периодических взносов членов кредитных союзов, а также выпуска займов. Кредитные союзы осуществляют такие операции, как привлечение вкладов, предоставление ссуд под обеспечение членам союза, учет векселей, торгово-посреднические и комиссионные операции, консультационные и аудиторские услуги.

Общества взаимного кредита — это вид кредитных организаций, близких по характеру деятельности к коммерческим банкам, обслуживающим мелкий и средний бизнес. Участниками общества взаимного кредита могут быть физические и юридические лица, формирующие за счет вступительных взносов капитал общества. При приеме в общество взаимного кредита приемный комитет оценивает кредитоспособность поступающего, представленные им гарантии или поручительства, имущественное обеспечение, и определяет максимально допустимый размер открываемого ему кредита.

При вступлении член общества взаимного кредита вносит определенный процент открытого ему кредита в качестве оплаты паевого взноса, обязуется нести ответственность по своим долгам, а также операциям общества в размере открытого ему кредита. При выбытии из общества взаимного кредита его участник погашает сумму основного долга, приходящуюся на него часть долгов общества, после чего ему возвращаются вступительный взнос и заложенное имущество.

Страховые общества, реализуя страховые полисы, принимают от населения сбережения в виде регулярных взносов, которые затем помещаются в государственные и корпоративные ценные бумаги, закладные под жилые строения. Регулярный приток взносов, процентных доходов по облигациям и дивидендов по акциям, принадлежащим страховым компаниям, обеспечивает накопление устойчивых и крупных финансовых резервов.