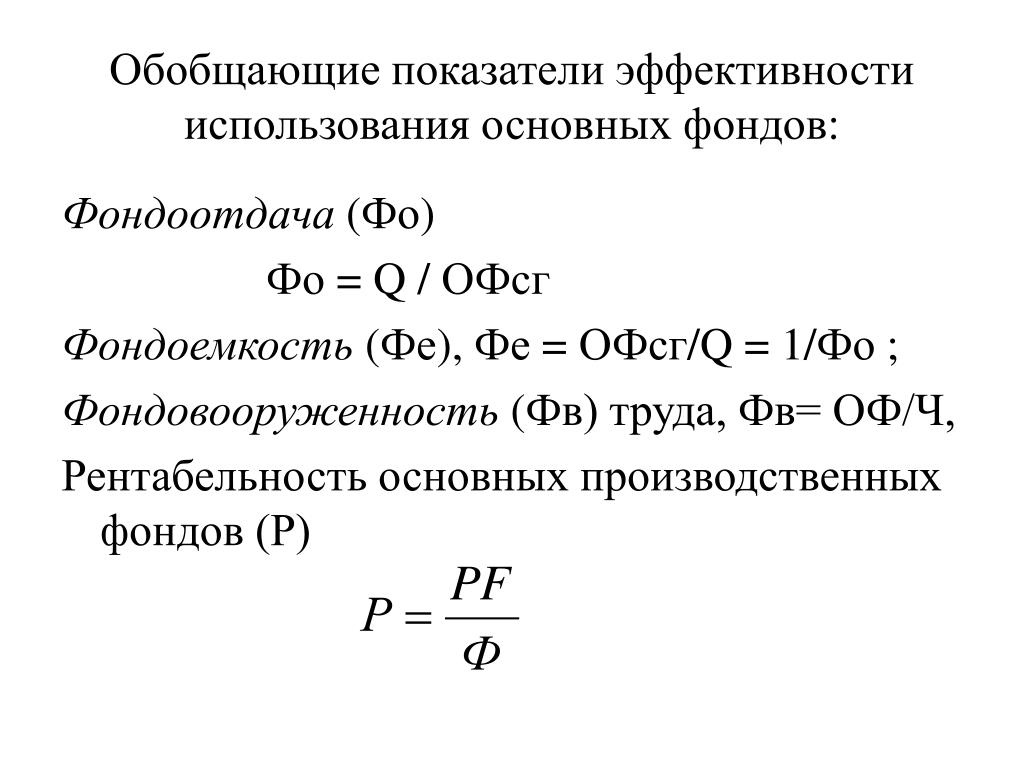

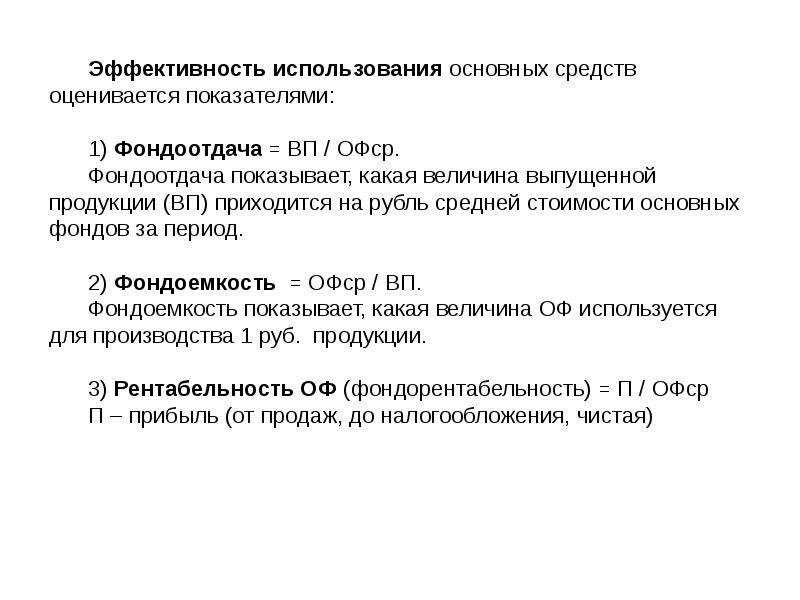

Анализируем эффективность использования основных средств: фондоотдача, фондовооруженность и фондоемкость

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя — фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

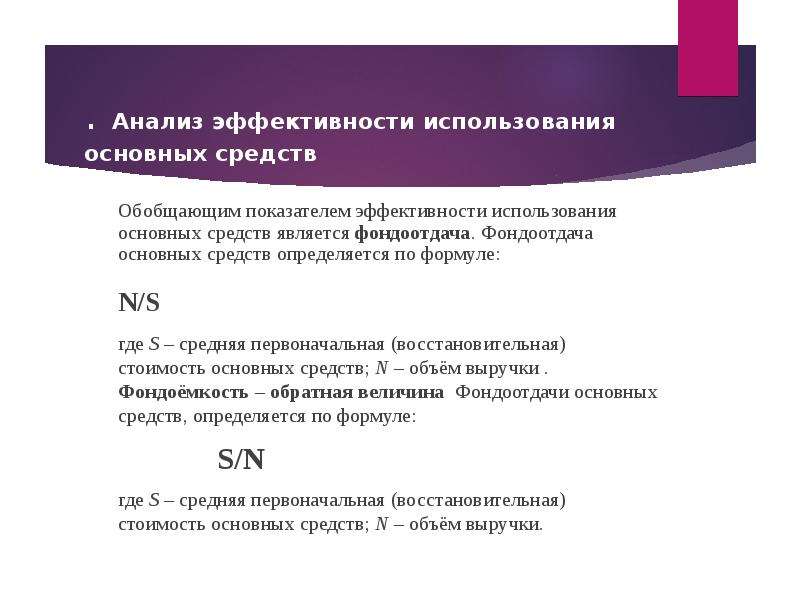

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств». Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 — ОC выб * N2 / 12

Где:

- ОC нг — стоимость основных средств на начало года,

- ОС введ

- ОС выб — стоимость выбывших в течение года основных фондов,

- N1 — число месяцев использования введенных основных средств,

- N2 — количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Часть отложенного налога на прибыль — отложенные налоговые активы — подлежат уплате в следующих отчетных периодах.

О расчете налога на имущество организаций можно узнать здесь.

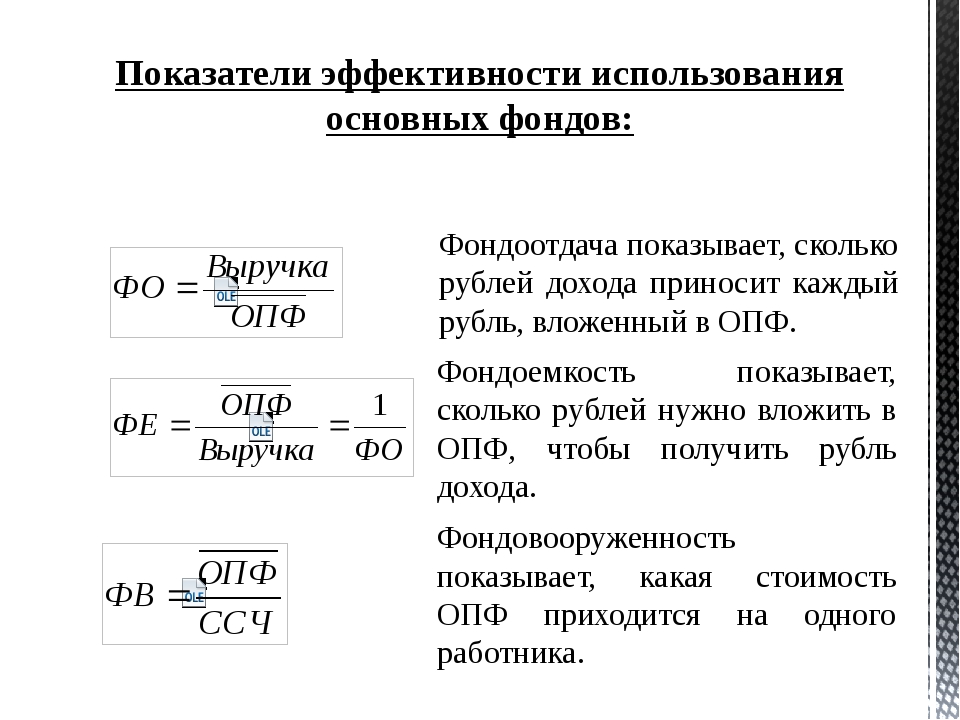

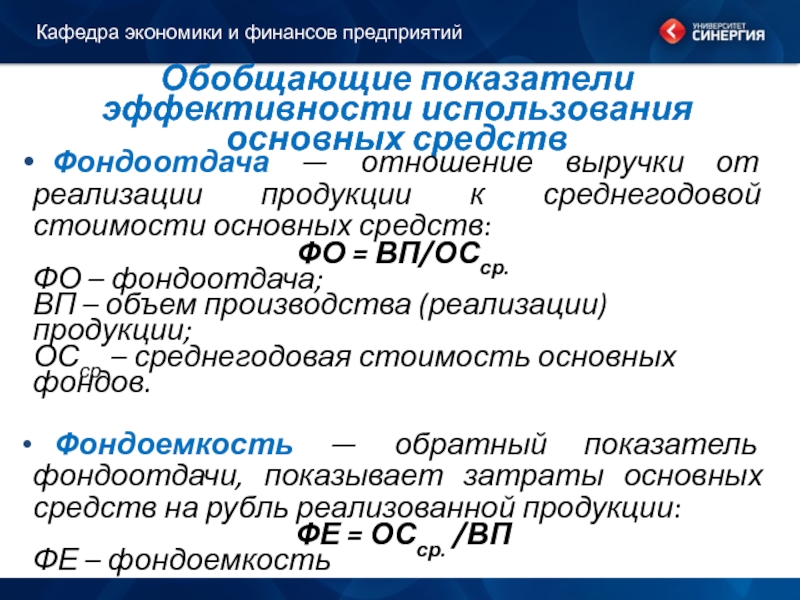

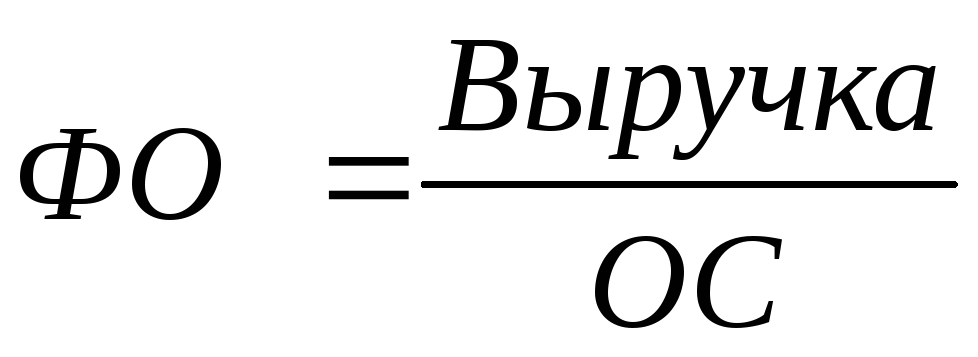

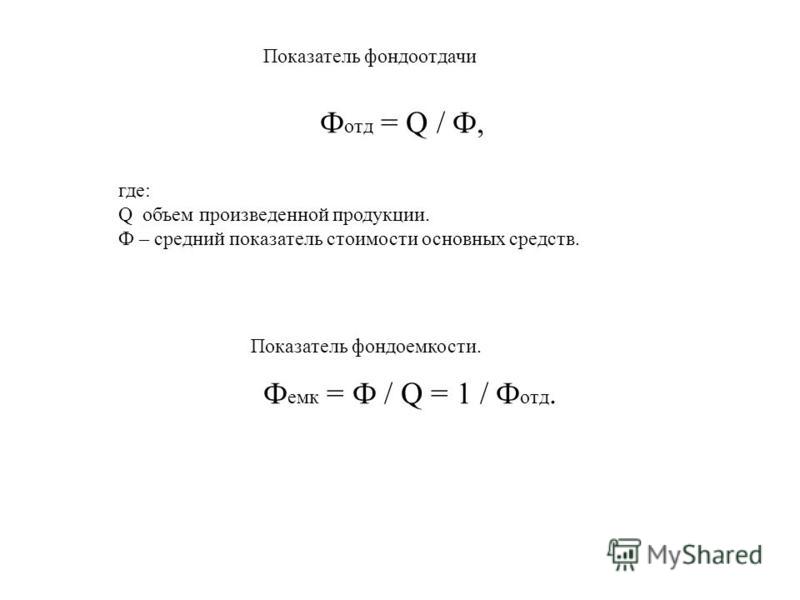

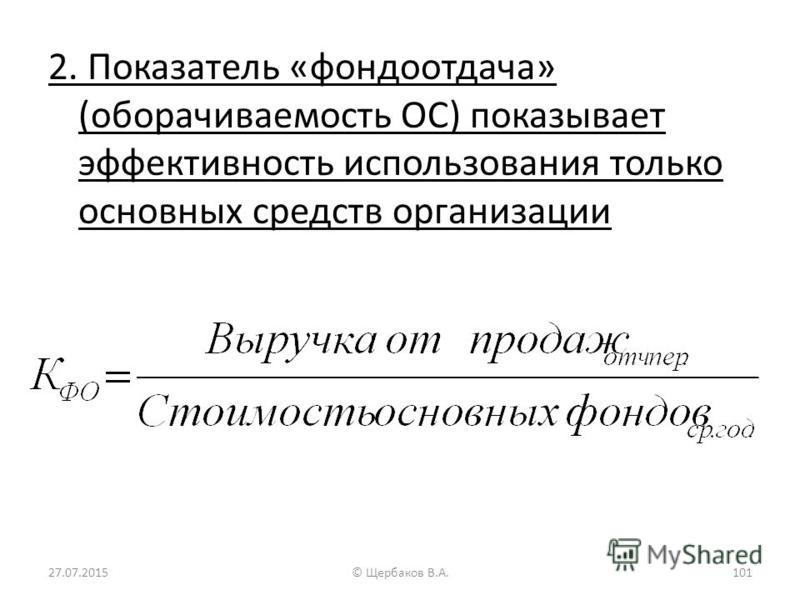

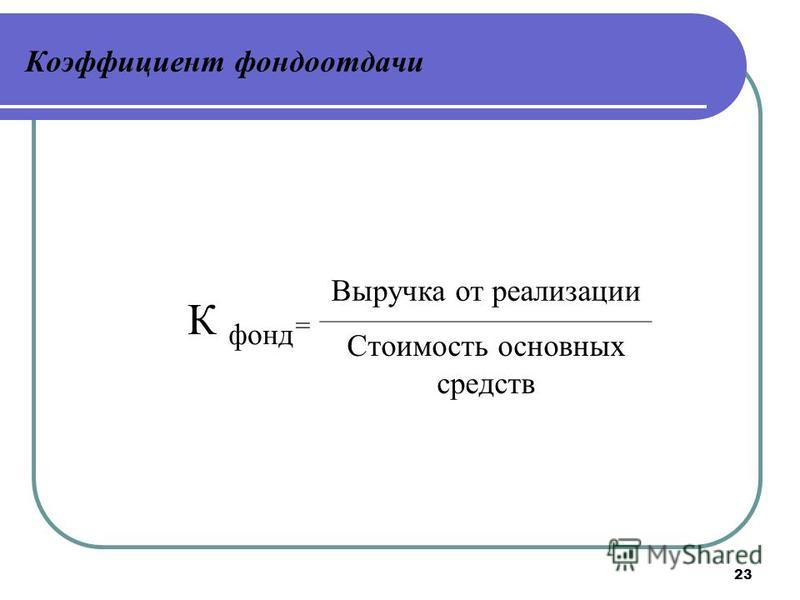

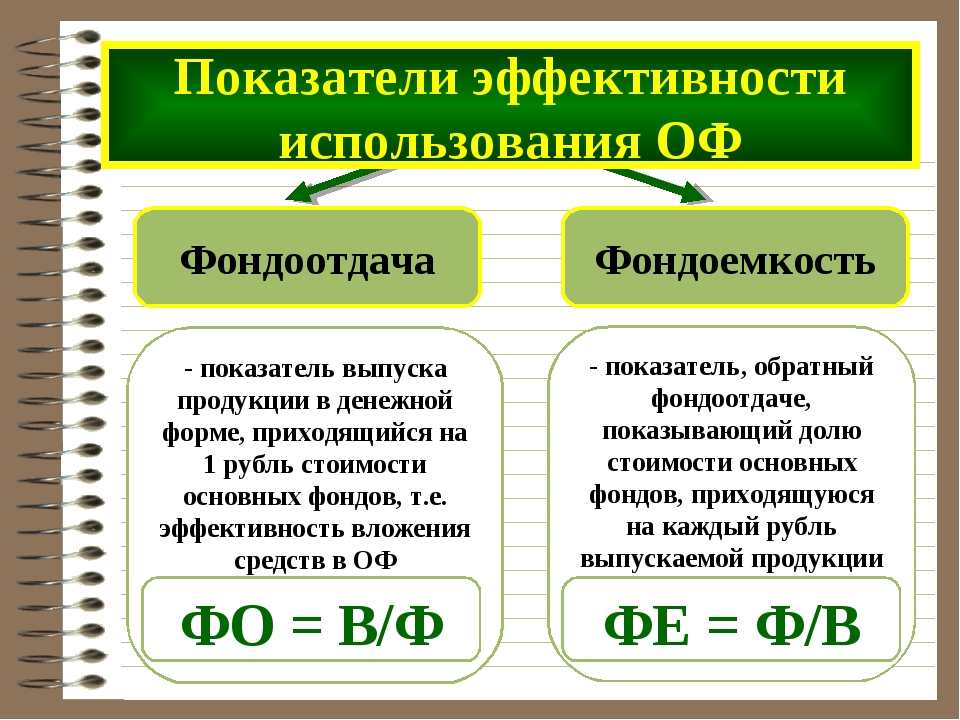

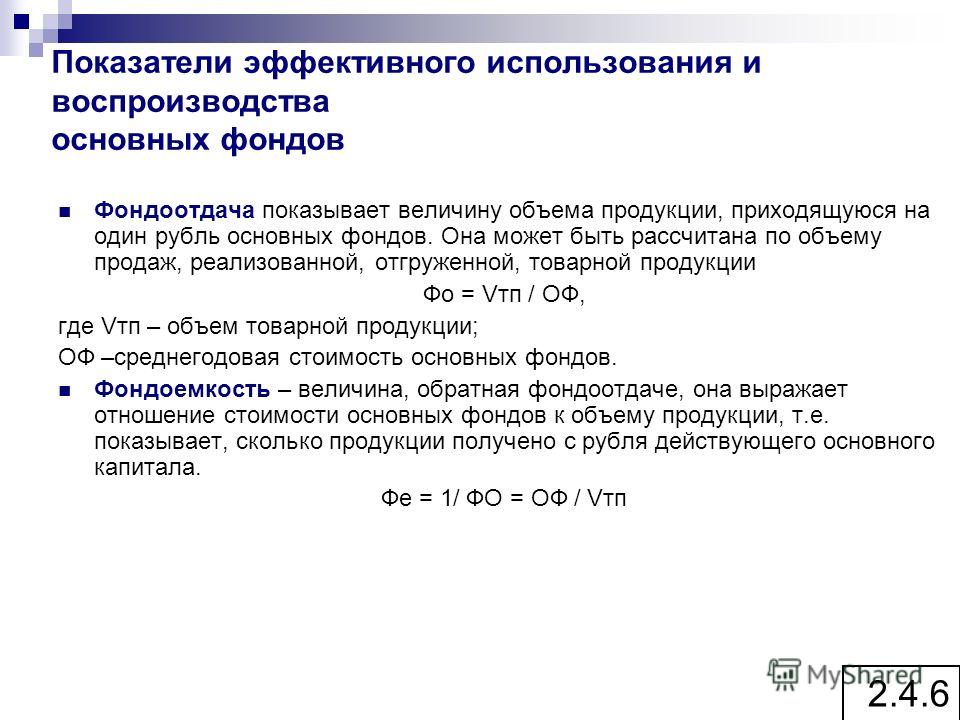

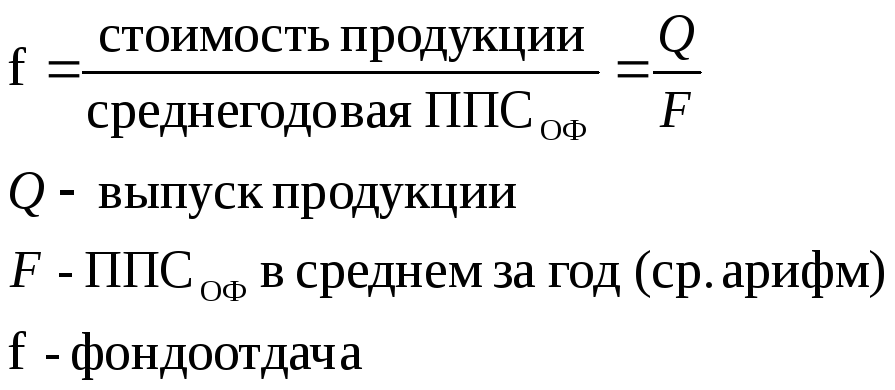

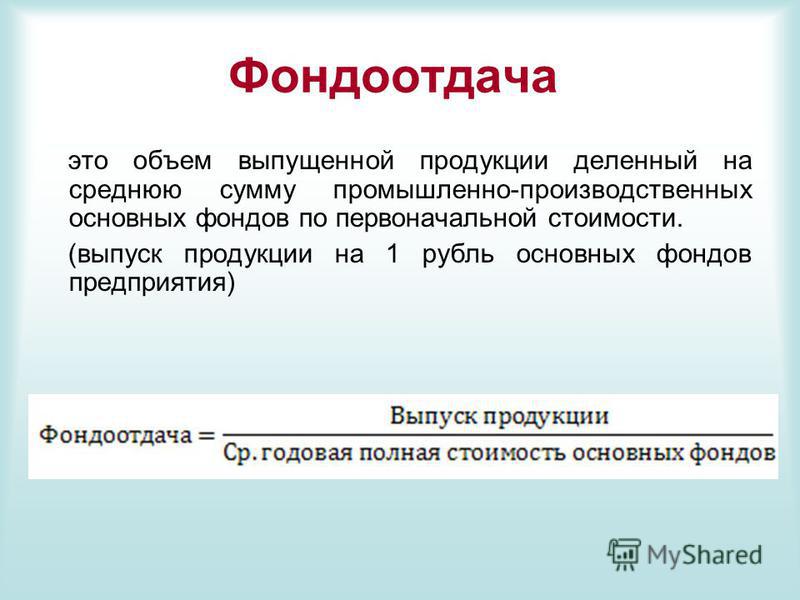

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация — это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

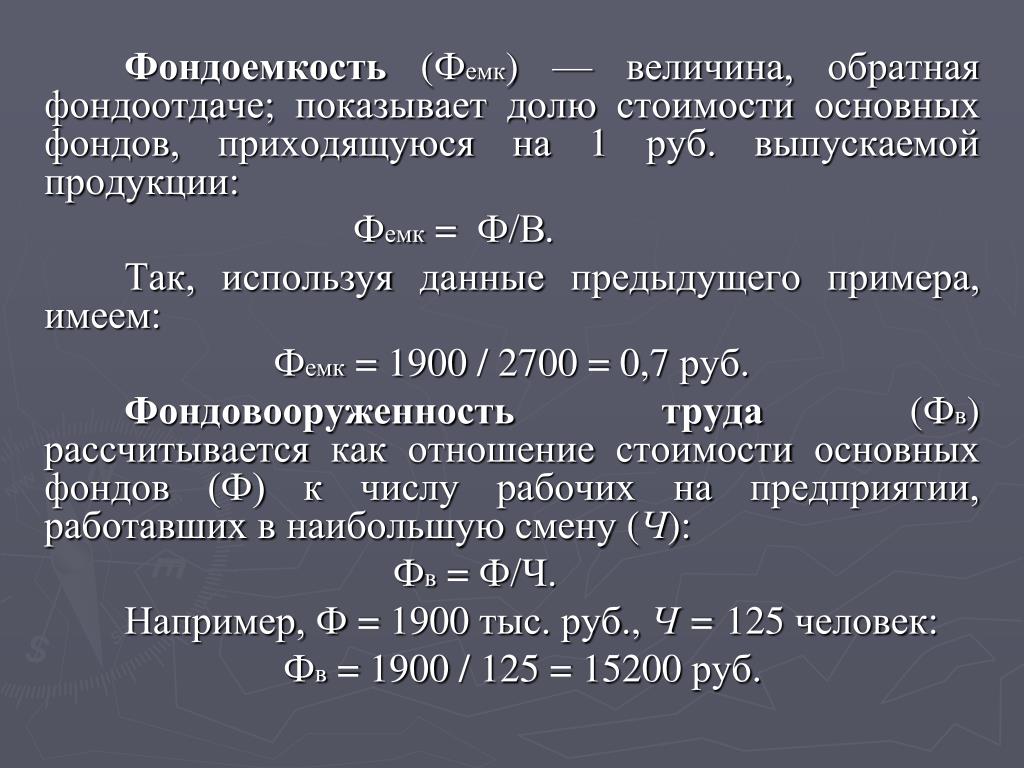

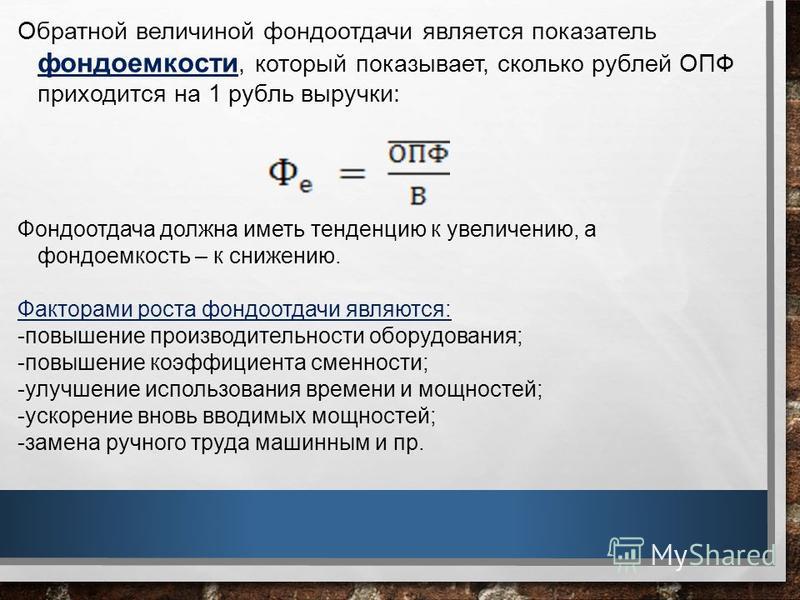

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) — показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает — это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Всё об учете финансовых вложений (инвестиций в ценные бумаги и т.п.), когда они не являются основной деятельностью.

Как учитывать материальную помощь сотруднику описано здесь.

Учет внереализационных доходов и расходов обсуждается по адресу: http://helpacc.ru/buhgalteria/passivy/vnereal-dohody-rashody.html.

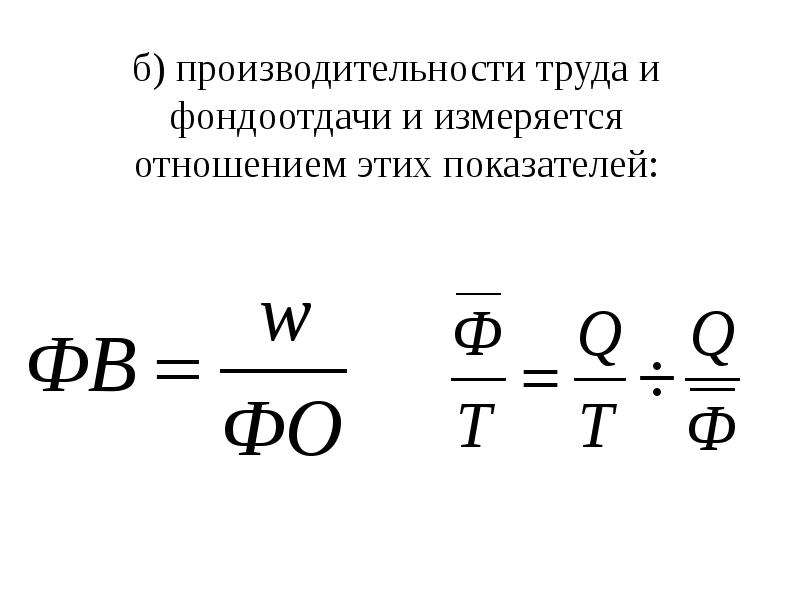

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

Что такое фондоотдача: формула для расчета

Фондоотдача — важный показатель эффективности любого предприятия, позволяющий сделать выводы о построении хозяйственной деятельности. Этот экономический показатель демонстрирует, насколько правильно используются основные производственные фонды

Повышение фондоотдачи

Важным показателем эффективности деятельности любого предприятия является фондоотдача.

Такое понятие существует в экономике разных стран, но может иметь разные названия. К примеру, в англоговорящих странах нет как такового понятия фондоотдача, но есть коэффициент оборота, или оборачиваемости, основных средств, который, по сути, тождественен фондоотдаче.

Фондоотдача используется для того, чтобы характеризовать динамику изменения параметров эффективности использования основных фондов, находящихся на баланс предприятия. Кроме того, фондоотдача необходима для проведения сравнительного анализа оценки эффективности использования основных средств разными предприятиями в пределах одной отрасли.

В бухгалтерском учете и аудите для расчета показателя фондоотдачи используется отдельная формула. В числителе этой формулы располагается показатель годовой объем товарной продукции в натуральном или стоимостном выражении, который определяется на момент расчета фондоотдачи. В знаменателе указывается полная балансовая стоимость основных производственных фондов. Результатом деления числителя на знаменатель и является фондоотдача. При помощи этого показателя можно определить количество продукции на одну денежную единицу производственных основных фондов.

В числителе этой формулы располагается показатель годовой объем товарной продукции в натуральном или стоимостном выражении, который определяется на момент расчета фондоотдачи. В знаменателе указывается полная балансовая стоимость основных производственных фондов. Результатом деления числителя на знаменатель и является фондоотдача. При помощи этого показателя можно определить количество продукции на одну денежную единицу производственных основных фондов.

При ведении бухгалтерского учета на каждом конкретной предприятии показатели фондоотдачи можно рассчитывать по всем или только активным основным фондам. Не существует какого-то значения, которое считалось бы нормальным показателем фондоотдачи. Оно варьируется в зависимости от отраслевых особенностей производства, уровня инфляционных изменений в стране и метода переоценки основных фондов.

Известно, что чем выше коэффициент фондоотдачи на предприятии или в отрасли, тем эффективнее используются основные средства, участвующие в процессе производства или незанятые в нем. Иными словами, фондоотдача позволяет понять, сколько прибыли компания может получить от каждого вложенного в производство рубля. Существует также понятие фондоемкости. При проведении расчетов фондоемкость – это показатель, обратный фондоотдаче.

Иными словами, фондоотдача позволяет понять, сколько прибыли компания может получить от каждого вложенного в производство рубля. Существует также понятие фондоемкости. При проведении расчетов фондоемкость – это показатель, обратный фондоотдаче.

Фактические показатели фондоотдачи всегда должна сравниваться в динамике за прошедший период в несколько лет. Предприниматель может планировать значение фондоотдачи, и тогда плановый показатель сопоставляется с фактическим для определения эффективности производства. После такого анализа обязательно найти факторы, которым могут способствовать изменению показателя фондоотдачи в отчетном периоде.

Сегодня на предприятиях в любой отрасли огромное внимание уделяется проблеме сбыта произведенной продукции, что в максимальной степени влияет на фондоотдачу. Каждый предприниматель стремиться к постоянной максимизации коэффициента фондоотдачи. В условиях жесткой конкуренции это становится особенно важно. Высокие показатели фондоотдачи способствуют формированию конкурентоспособных цен на продукцию без снижения уровня качества. Один из наиболее действенных способов повышения фондоотдачи состоит в снижении затрат на производство продукции и оказание услуг.

Один из наиболее действенных способов повышения фондоотдачи состоит в снижении затрат на производство продукции и оказание услуг.

Резервы увеличения показателя фондоотдачи предприятия следует всегда искать в его внутренних ресурсах. Приобретение нового оборудования для сокращения затрат на производство в исключительно редких случаях приведет к увеличению фондоотдачи, а скорее станет причиной роста кредиторской задолженности.

Экономисты выделяют несколько факторов постоянного роста фондоотдачи, которые в разных комбинациях встречаются на предприятии. Прежде всего, это повышение производительности оборудования, которое происходит в результате обновления производственных мощностей, технического перевооружения предприятий, реконструкции или строительства новых объектов производства.

Этот фактор воздействует в длительном периоде. Второй фактор роста фондоотдачи состоит в увеличении коэффициента сменности работы оборудования. Оборудование, которое работает в три смены, всегда будет гарантировать большую фондоотдачу, и, следовательно, его работа является более выгодной для предприятия. Коэффициент сменности прямо пропорционален коэффициенту фондоотдачи.

Коэффициент сменности прямо пропорционален коэффициенту фондоотдачи.

Важно учитывать и то, что фондоотдача будет непременно расти при улучшении использования мощности предприятия и времени его работы. Повышение фондоотдачи происходит при сокращении стоимости единицы мощности вводимых и перевооружаемых предприятий. Предприниматель должен стремиться к замещению ручного труда машинным, что также способствует росту показателя фондоотдачи на предприятии и во всей отрасли. Кроме того, улучшить фондоотдачу можно за счет улучшения освоения вводимых мощностей.

Для исчисления фондоотдачи на уровне государства используется показатель национального дохода. На предприятиях материального производства в качестве фондоотдачи учитывается валовая, чистая и товарная продукция. Динамическая характеристика фондоотдачи должна вычисляться в сопоставимых ценах, иначе ее значение не будет правдивым.

В результате неверного вычисления фондоотдачи искажается общая картина эффективности работы предприятия. Уровень фондоотдачи имеет значительные отклонения в зависимости от отрасли народного хозяйства или прочих особенностей работы предприятия. Отраслевая структура должна быть основой изучения динамики фондоотдачи, и только в этом случае можно считать показатели анализа соответствующими действительности.

© Сергей, BBF.RU

Фондоотдача оборотных средств

Суть понятия «оборотные средства»

В экономической литературе можно довольно часто встретить такой термин, как «оборотные средства». Но в самой экономической науке существует несколько взглядов на их суть. Поэтому встречается несколько вариантов определения данного понятия:

Оборотные средства – это все предметы труда, которые могут находиться в постоянном обороте в процессе производства и полностью используются на протяжении одного производственного цикла.

Замечание 1

Предметы труда – это предметы и объекты, на которые направлены трудовые усилия работника.

Оборотные средства – это деньги, которые были авансированы (инвестированы или вложены) в производственные запасы (сырье, материалы, энергоносители), незавершенное производство и полуфабрикаты, произведенную, но не проданную продукцию и денежные средства на счетах и в кассах предприятия.

Как видим, в одном случае в данную категорию включают только денежные средства, а в другом случае список составляющих распространяется на все предметы и объекты, которые применяются для организации производства благ и обслуживания процессов реализации товара. С другой стороны, некоторые ученые считают что оборотные средства в процессе оборота просто переходят из одной формы в другую. В связи с этим экономисты выделяют три этапа движения оборотных средств: приобретение, само производство и реализацию готовой продукции.

На этапе приобретения в результате перехода денежной формы оборотных средств в предметную (производительную) происходит приобретение (закупка) всех необходимых материалов для организации создания планируемой продукции (сырье, энергоресурсы и т.п.). На этапе самого производства ранее закупленные материалы используются для создания каких-либо материальных или духовных благ. Предметная (производительная или производственная) форма оборонных средств переходит в товарную (готовая продукция – это товар). На этапе реализации товар продается на рынке. Товарная форма оборотных средств переходит в денежную. Таким образом кругооборот оборотных средств завершен.

На этапе реализации товар продается на рынке. Товарная форма оборотных средств переходит в денежную. Таким образом кругооборот оборотных средств завершен.

Полученная денежная масса отражает затраты на производство продукции и рыночную стоимость данного товара. Как правило, все оборотные средства используются полностью на протяжении оного цикла. Они поэтапно переносят свою стоимость на стоимость готовой продукции. Полученные от реализации товара деньги снова поступают на приобретение новых партий оборотных средств.

Ввиду выше сказанного, в категорию оборотных средств включают:

- природные запасы сырья;

- сырье, которое прошло некоторую обработку;

- основные и вспомогательные материалы, используемые в производстве;

- объекты незавершенного производства и строительства;

- запасные, быстро изнашиваемые и комплектующие детали;

- полуфабрикаты и результаты промежуточных стадий производственного процесса;

- деньги в кассах фирмы и на ее банковских счетах;

- внешние инвестиции (заемные средства).

Содержание понятия «фондоотдача»

В современной экономике довольно часто используется термин «фондоотдача». Он характеризует степень эффективности работы субъектов хозяйствования. Его применяют для анализа динамики степени эффективности как применения основных фондов субъекта, так и для сравнительной оценки деятельности предприятий всей отрасли или даже всего хозяйственного комплекса страны.

Определение 1

Фондоотдачей называют экономический показатель, который характеризует уровень эффективности и рациональности использования основных производственных фондов субъекта хозяйственной деятельности.

Основными производственными фондами называется та часть оборотных средств, которая задействована в процессах организации и производства готовой продукции.

Замечание 2

В некоторых англоязычных экономических источниках в качестве синонима применяют термин «коэффициент оборота (оборачиваемости) основных средств».

Для того, чтобы определить показатели фондоотдачи, применяют стоимостные или натуральные показатели. Для этого берут годовой объем выпущенной продукции в натуральном либо стоимостном выражении (в зависимости от потребности исследователя) и делят его на среднегодовую полную балансовую стоимость основных производственных фондов. Результат выражают как количество готовой продукции, которая приходится на одну денежную единицу основных производственных фондов.

Для этого берут годовой объем выпущенной продукции в натуральном либо стоимостном выражении (в зависимости от потребности исследователя) и делят его на среднегодовую полную балансовую стоимость основных производственных фондов. Результат выражают как количество готовой продукции, которая приходится на одну денежную единицу основных производственных фондов.

Данные показатели рассчитываются как для уже действующих, так и для только что вводимых или предполагаемых для введения предприятий. Они могут рассчитываться как по всем фондам, так и только лишь для активной их части. Для расчета фондоотдачи применяется следующая формула:

$ФО = Объём \ выпущенной \ товарной \ продукции / Среднегодовая \ стоимость основных \ средств$

Сумма выручки берется из второй формы финансовой отчетности («Отчет о финансовых результатах»). Результаты расчетов зависят от: особенностей отрасли, производства или предприятия; роста и уровня инфляции; переоценки основных средств производства.

Чем выше значение полученного результата, тем эффективнее степень использования основных фондов. Другими словами, более высокий результат означает, что с каждой денежной единицы основных фондов субъект хозяйствования получает больше продукции и, соответсвенно, больше прибыли. Увеличение показателя фондоотдачи определяется следующими факторами:

Другими словами, более высокий результат означает, что с каждой денежной единицы основных фондов субъект хозяйствования получает больше продукции и, соответсвенно, больше прибыли. Увеличение показателя фондоотдачи определяется следующими факторами:

- повышением производительности оборудования;

- увеличением сменности работы оборудования;

- механизацией и автоматизацией производственного процесса;

- освоение новых мощностей и снижение стоимости их единицы,

Сущность фондоотдачи оборотных средств

Определение 2

Фондоотдачей оборотных средств называется величина товарооборота, полученная на одну денежную единицу оборотных средств.

Она рассчитывается путем деления объема годового товарооборота в розничных ценах на среднегодовую сумму использованных оборотных средств.

$ФО = Сумма \ годового \ товарооборота \ в \ розничных \ ценах / сумма \ оборотных \ средств$

Замечание 3

Фондоемкостью называется показатель, обратный фондоотдаче.

Фондоотдача может рассчитываться без учетов фондов, которые находятся на консервации, сданы в аренду или переведены в резерв. Кроме того расчет производится по полной балансовой стоимости, без учета износа оборудования. Расчет отдельно по стоимости машин и оборудования дает возможность анализировать степень эффективности использования главной части основных фондов – оборудования.

Повышение эффективности использования основных и оборотных средств СООО «Агрофирма «Герои Сиваша» Красноперекопского района

Страница 19 из 24

Проведем расчет их влияния способом цепной подстановки:

ФОо = ВПо / ОПФо (3.2),

ФОусл = ВП1 / ОПФо (3.3),

ФО1 = ВП1 / ОПФ1 (3.4),

∆ФОобщ = ФО1 – Фоо (3.5),

в т.ч. ∆ФОвп = ФОусл – Фоо (3.6),

∆ФОвп = ФОусл – Фоо (3.6),

∆ФОопф = ФО1 – Фоусл (3.7),

где ФОо – фондоотдача в базисном (предшествующем) году;

ВПо – стоимость произведенной продукции в базисном (предшествующем) году;

ОПФо – среднегодовая стоимость основных производственных фондов в базисном (предшествующем) году;

ФОусл – фондоотдача условная;

ФО1 – фондоотдача в отчетном году;

ВП1 – стоимость произведенной продукции в отчетном году;

ОПФ1 – среднегодовая стоимость основных производственных фондов в отчетном году;

∆ФОобщ – общее изменение фондоотдачи;

∆ФОвп – изменение фондоотдачи за счет стоимости произведенной продукции;

∆ФОопф – изменение фондоотдачи за счет стоимости основных производственных фондов.

Проведем расчеты на основании приведенных формул:

Рассчитаем уровень фондоотдачи в базисном году на основании формулы 3. 2, при этом за базу примем 2003 год:

2, при этом за базу примем 2003 год:

ФОо = 4654,4 / 762,4 = 6,105

Определим условный показатель фондоотдачи (формула 3.3):

ФОусл = 4463,7 / 762,4 = 5,854

На основании формулы 3.4 рассчитаем фактический уровень фондоотдачи:

Фо1 = 4463,7 / 1544,8 = 2,889

Таким образом, общее изменение фондоотдачи составит (формула 3.5):

∆ФОобщ = 2,889 – 6,109 = — 3,22

На основании формул 3.6 и 3.7 определим, какой из факторов в наибольшей степени оказал влияние на изменение фондоотдачи в отчетном году по сравнению с базисным (предшествующим):

∆ФОвп = 5,854 – 6,109 = — 0,251

∆ФОопф = 2,889 – 5,854 = — 2,965

Таким образом, в связи с тем, что валовая продукция за отчетный год снизилась на 4,1%, а основные производственные фонды увеличились на 102,6%, уровень фондоотдачи снизился на 3,22 грн. Такое изменение произошло за счет следующих факторов:

— снижение стоимости валовой продукции в 2004 году по сравнению с 2003 г. привело к сокращению фондоотдачи на 0,251 грн.;

привело к сокращению фондоотдачи на 0,251 грн.;

— значительное увеличение основных производственных фондов вызвало снижение уровня фондоотдачи на 2,965 грн.

Изучая факторы второго порядка изменения фондоотдачи, необходимо учитывать, что первостепенную роль в повышении ее уровня в СООО «Агрофирма «Герои Сиваша» играет степень использования земельного фонда, рост урожайности сельскохозяйственных культур на основе повышения плодородия почвы.

Исследования показывают, что у хозяйств, имеющих более высокое качество земель, более высокий уровень фондоотдачи. Следовательно, одним из резервов увеличения фондоотдачи в СООО «Агрофирма «Герои Сиваша» является повышение плодородия земель и их рациональное использование.

Важнейший фактор повышения фондоотдачи — это обеспечение оптимальной структуры основных производственных фондов и, в первую очередь, фондов растениеводства и животноводства.

Фондоотдача во многом зависит от сложившихся пропорций между основными и оборотными материальными средствами. При оптимальном обеспечении средств труда предметами труда более интенсивно используются первые, и наоборот – при недостатке удобрений, кормов, семян снижается эффективность использования основных средств.

При оптимальном обеспечении средств труда предметами труда более интенсивно используются первые, и наоборот – при недостатке удобрений, кормов, семян снижается эффективность использования основных средств.

Эффективность использования основных средств производства во многом зависит от их технического состояния, степени обновления и износа. Высокая степень износа, плохое техническое состояние приводят к снижению фондоотдачи. И наоборот, своевременное обновление основных средств путем приобретения, строительства новых, реконструкции и ремонта старых объектов содействует более производительному их использованию. Поэтому при анализе причин изменения фондоотдачи важно учитывать влияние и этого фактора.

Улучшению использования основных средств в СООО «Агрофирма «Герои Сиваша» будет способствовать рациональная организация труда в земледелии и животноводстве, повышение материальной и моральной заинтересованности работников в повышении фондоотдачи.

Таким образом, рост эффективности использования основных производственных фондов в СООО «Агрофирма «Герои Сиваша» очень тесно связан с использованием земельных, трудовых, материальных и финансовых ресурсов и возможен только при достижении их оптимальных пропорций. Поэтому важно не просто наращивать производственные мощности, а прежде всего добиваться пропорциональности их состава.

Для определения резервов роста фондорентабельности необходимо умножить прирост фондоотдачи на фактический уровень товарности продукции и на фактический уровень рентабельности оборота в отчетном периоде:

Р ↑ Rопф = Р ↑ ФО • УТ1 • Rоб1 (3.8),

где Р ↑ Rопф – резерв роста фондорентабельности;

Р ↑ ФО – прирост фондоотдачи;

УТ1 – фактический уровень товарности продукции;

Rоб1 – фактический уровень рентабельности оборота в отчетном периоде.

Особенности применения обобщающих показателей в ретроспективном анализе эффективности использования основных производственных средств

Новая страница 1

Сложившаяся практика проведения экономического анализа

традиционно исходит из того обстоятельства, что в качестве обобщающих

показателей эффективности использования основных производственных средств

предприятия выступают фондоотдача и фондорентабельность.

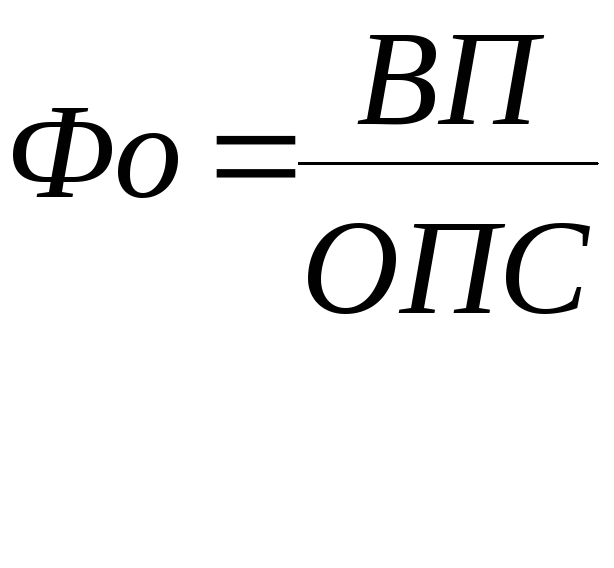

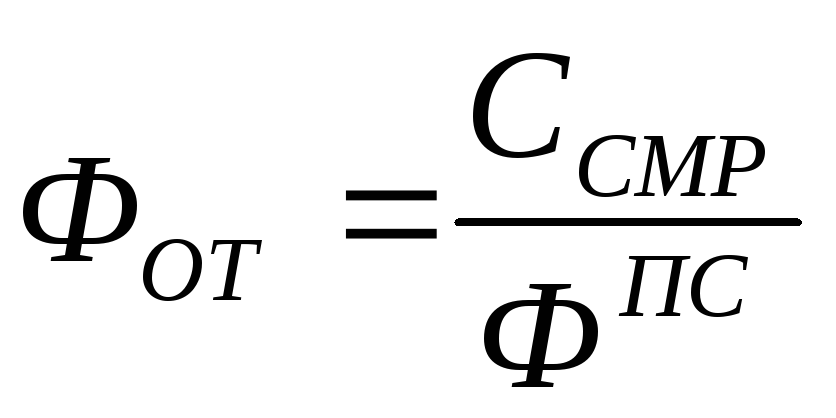

Фондоотдачу принято рассчитывать по формуле:

Фо = В / ОПС, (1)

где Фо — фондоотдача;

В — стоимость произведенной или реализованной за определенный период времени продукции за вычетом налогов и платежей из выручки;

ОПС — стоимость основных производственных средств, исчисленная как среднее за расчетный период времени.

Таким образом, фондоотдача показывает, сколько денежных единиц выручки от продажи продукции (работ, услуг) приходится на одну денежную единицу вложений в основные производственные средства.

Показатель «фондорентабельность» от показателя «фондоотдача» отличается тем, что

вместо объема продукции в числителе расчетной формулы (1) используется прибыль

от реализации. Другими словами, фондорентабельность численно соответствует

размеру прибыли от реализации продукции, приходящейся на единицу стоимости

основных производственных средств предприятия.

В сфере

анализа эффективности основных производственных средств и у нас в стране, и за

рубежом накоплен достаточно богатый опыт. Вместе с тем изучение различных

подходов в части методологических принципов расчета показателей фондоотдачи и

фондорентабельности позволяет заключить, что унифицированного метода

определения данных индикаторов эффективности не существует. Данное

обстоятельство подтверждается, во-первых, тем, что в зависимости от практики,

сложившейся на промышленных предприятиях, в качестве стоимостного выражения

основных производственных средств может использоваться как их полная

первоначальная стоимость, так и первоначальная стоимость за вычетом износа, а

также полная восстановительная стоимость основных производственных средств или

их восстановительная стоимость за вычетом износа. Во-вторых, среди ученых и

экономистов-практиков отсутствует единое мнение по поводу того, какая продукция

(произведенная или реализованная) должна браться в целях исчисления показателя

фондоотдачи. Подобные методологические разночтения могут приводить к неверному

определению уровня использования средств труда, задействованных в процессе

производства, что, в свою очередь, может стать причиной ошибочных управленческих

решений, принятых на основе некорректно проведенного анализа. Так, сопоставляя

данные различных предприятий друг с другом, показатели предприятия и отрасли, в

тех случаях, когда по различным объектам исследования уже имеются готовые

значения фондоотдачи или фондорентабельности, заключение по итогам таких

аналитических исследований может оказаться искаженным вследствие того, что

методики расчета индикаторов эффективности были несопоставимы между собой.

Подобные методологические разночтения могут приводить к неверному

определению уровня использования средств труда, задействованных в процессе

производства, что, в свою очередь, может стать причиной ошибочных управленческих

решений, принятых на основе некорректно проведенного анализа. Так, сопоставляя

данные различных предприятий друг с другом, показатели предприятия и отрасли, в

тех случаях, когда по различным объектам исследования уже имеются готовые

значения фондоотдачи или фондорентабельности, заключение по итогам таких

аналитических исследований может оказаться искаженным вследствие того, что

методики расчета индикаторов эффективности были несопоставимы между собой.

Другая

существенная особенность расчета фондоотдачи заключается в том, что значение

данного индикатора зависит от того, статистические данные за какой период

времени взяты для его определения. В связи с этим для одних и тех же основных

производственных средств можно определить несколько значений фондоотдачи

[1]

(список литературы приведен в журнале «Справочник экономиста», № 6, 2005). Так,

например, при прочих равных условиях фондоотдача, которая рассчитана по данным

за год, будет выше ее соответствующего квартального значения, то есть чем

продолжительнее выбранный расчетный период времени, тем выше будет фондоотдача.

Так,

например, при прочих равных условиях фондоотдача, которая рассчитана по данным

за год, будет выше ее соответствующего квартального значения, то есть чем

продолжительнее выбранный расчетный период времени, тем выше будет фондоотдача.

Следующий отличительный признак традиционных показателей эффективности использования основных производственных средств — разный пространственно-временной характер индикаторов, определяющих фондоотдачу и фондорентабельность. Если объем продукции (числитель в формуле (1)) берется за какой-либо определенный интервал времени (месяц, квартал, год), то стоимость основных производственных средств (знаменатель) находится как среднее моментных данных на определенную дату.

Показатели фондоотдачи и фондорентабельности с точки зрения сущности их

экономического расчета принадлежат к числу относительных величин эффективности.

Под относительной величиной эффективности понимается соотношение эффекта с

ресурсами

[2]. В качестве эффекта в формуле фондоотдачи (1) выступает объем продукции.

Знаменатель в данной формуле, как следует из определения

[2], представлен ресурсами. В свою очередь,

ресурсы – это средства, запасы, возможности, источники чего-либо

[3].

В связи с этим ресурсы можно трактовать как основные производственные средства

предприятия. Однако, с другой стороны, с ресурсами правомерно также

отождествлять все то, что затрачивается или потребляется в процессе производства

продукции

[3].

Численным же отражением потребления основных производственных средств в процессе

производства является амортизация.

В качестве эффекта в формуле фондоотдачи (1) выступает объем продукции.

Знаменатель в данной формуле, как следует из определения

[2], представлен ресурсами. В свою очередь,

ресурсы – это средства, запасы, возможности, источники чего-либо

[3].

В связи с этим ресурсы можно трактовать как основные производственные средства

предприятия. Однако, с другой стороны, с ресурсами правомерно также

отождествлять все то, что затрачивается или потребляется в процессе производства

продукции

[3].

Численным же отражением потребления основных производственных средств в процессе

производства является амортизация.

Таким образом, приведенные выше доводы позволяют утверждать, что эффективность использования основных производственных средств предприятия также справедливо определять по следующим формулам:

Ао = В / А, (2)

Ае = А / В = 1 / Ао, (3)

Ар = Пр / а, (4)

где Ао — показатель амортизациоотдачи, отражающий, сколько денежных единиц выручки от продажи продукции (работ, услуг) приходится на одну денежную единицу потребления основных производственных средств в процессе производства;

А — амортизация основных производственных средств за соответствующий период времени;

Ае — показатель амортизациоемкости, отражающий сумму амортизации основных производственных средств в выручке от реализации продукции;

Ар — показатель амортизациорентабельности, отражающий количество прибыли от реализации продукции приходится на одну денежную единицу потребления основных производственных средств в процессе производства;

Пр

— прибыль от реализации продукции.

Следует

отметить, что показатель, по своей экономической сущности идентичный

амортизациоотдаче, можно встретить в работах ряда известных ученых и

экономистов. Так, А.Д. Шеремет и Е.В. Негашев в работе «Методика финансового

анализа деятельности коммерческих организаций»

[4] используют амортизациоотдачу в модели для

анализа рентабельности активов предприятия в качестве одного из факторов

влияния. Амортизациоемкость — показатель, обратный амортизациоотдаче,

применяется в методике комплексного анализа основных средств доктором

экономических наук, профессором О. П. Зайцевой

[5]. В качестве самостоятельного индикатора

амортизациоотдачу (для расчета результативности использования основного

производственного капитала предприятия) использует французский экономист Ж.

Ришар, называя его производительностью оборудования

[6].

Автор указывает, что выбирает «отношение объема производства не к объему

основного капитала, а к потребленному капиталу, т. е. к амортизационным

отчислениям от основного капитала». Ришар Жак обосновывает свое предпочтение

тем, что индикатор амортизациоотдачи, во-первых, «перекликается с расчетом

производительности труда, ибо последняя учитывает именно количество труда,

потребленного на соответствующее производство», а во-вторых, является

сопоставимым с самой экономической сущностью расчета показателя

производительности

[6].

е. к амортизационным

отчислениям от основного капитала». Ришар Жак обосновывает свое предпочтение

тем, что индикатор амортизациоотдачи, во-первых, «перекликается с расчетом

производительности труда, ибо последняя учитывает именно количество труда,

потребленного на соответствующее производство», а во-вторых, является

сопоставимым с самой экономической сущностью расчета показателя

производительности

[6].

Немаловажным, на наш взгляд, является то, что в отличие от фондоотдачи

(фондорентабельности) значение амортизациоотдачи (амортизациорентабельности) для

одних и тех же основных производственных средств (при прочих равных условиях)

практически не зависит от длительности расчетного периода, за который берутся

исходные данные. Это обстоятельство объясняется идентичной

пространственно-временной сущностью индикаторов, которые определяют

амортизациоотдачу (амортизациоемкость, амортизациорентабельность). И объем

продукции (прибыль от реализации), и амортизация при расчете данных показателей

берутся за один и тот же интервал времени.

Попробуем определить, какой из показателей наиболее точно отражает результативность использования основных производственных средств предприятия — фондоотдача или амортизациоотдача. Для этих целей применим простейший корреляционный анализ. Такой анализ позволяет количественно оценить взаимосвязи двух наборов статистических данных при помощи коэффициента корреляции. Чем выше значение данного коэффициента, тем сильнее взаимосвязь между двумя наборами данных. В том случае, когда большие значения из одного набора данных связаны с большими значениями другого набора, имеет место положительная корреляция. Если малые значения одного набора связаны с большими значениями другого, то корреляция будет отрицательной. Если данные никак не взаимосвязаны между собой, корреляция будет нулевой.

Рассмотрим пример. Допустим, на заводе имеются основные производственные

средства. На них производится некоторый вид строительных материалов. Первоначальная стоимость основных производственных средств составляет

100 тыс. у. е. Строительные изделия реализуются по цене в 0,02 у. е. за единицу.

Полезный срок службы основных производственных средств — 15 лет. Суммарный объем

продукции, планируемой к производству за весь срок службы основных

производственных средств, равняется 180 тыс. единиц. Воздействие инфляционных

факторов на все показатели отсутствует. Значения годового объема выпуска

продукции в натуральном выражении взяты произвольно, исходя из общего

планируемого производства за весь срок эксплуатации основных производственных

средств. Годовая амортизация в примере рассчитана по прямолинейному методу как

частное от деления первоначальной стоимости основных производственных средств на

полезный срок их эксплуатации. Определим по исходным данным значения фондоотдачи

и амортизациоотдачи по формулам (1) и (2) соответственно. Исходные данные

примера и расчетные значения фондоотдачи и амортизациоотдачи отражены в табл.

Первоначальная стоимость основных производственных средств составляет

100 тыс. у. е. Строительные изделия реализуются по цене в 0,02 у. е. за единицу.

Полезный срок службы основных производственных средств — 15 лет. Суммарный объем

продукции, планируемой к производству за весь срок службы основных

производственных средств, равняется 180 тыс. единиц. Воздействие инфляционных

факторов на все показатели отсутствует. Значения годового объема выпуска

продукции в натуральном выражении взяты произвольно, исходя из общего

планируемого производства за весь срок эксплуатации основных производственных

средств. Годовая амортизация в примере рассчитана по прямолинейному методу как

частное от деления первоначальной стоимости основных производственных средств на

полезный срок их эксплуатации. Определим по исходным данным значения фондоотдачи

и амортизациоотдачи по формулам (1) и (2) соответственно. Исходные данные

примера и расчетные значения фондоотдачи и амортизациоотдачи отражены в табл. 1

(таблицы приведены вжцурнале «Справочник экоономиста», № 7, 2005).

1

(таблицы приведены вжцурнале «Справочник экоономиста», № 7, 2005).

Как свидетельствуют произведенные расчеты (см. табл. 1), динамика показателей фондоотдачи и амортизациоотдачи абсолютно одинакова. И фондоотдача, и амортизациоотдача за 2002 г. по сравнению с 1995 г. увеличились на 40%. Внутри рассматриваемого периода значения данных индикаторов также изменяются идентично.

Рассчитанные коэффициенты корреляции между фондоотдачей и амортизациоотдачей,

фондоотдачей и объемом продукции в натуральном выражении и между

амортизациоотдачей и объемом продукции в натуральном выражении, приведенные в

табл. 2, свидетельствуют о том, что, во-первых, теоретически между фондоотдачей

и амортизациоотдачей существует абсолютно согласованная теснейшая связь и,

во-вторых, такая же взаимосвязь наблюдается между каждым из показателей

эффективности (фондоотдачей и амортизациоотдачей) и объемом продукции в

натуральном выражении.

Другими словами, в идеальных (безинфляционных) условиях не существует принципиальной разницы в том, какой из показателей — фондоотдачу или амортизациоотдачу — применять для оценки эффективности использования основных производственных средств.

В силу этого с большой долей вероятности можно утверждать следующее. В реальных условиях именно те показатели фондоотдачи и амортизациоотдачи, которые сильнее взаимосвязаны между собой, будут точнее характеризовать результативность использования основных производственных средств. Однако среди них справедливее выражать действительную эффективность средств труда будет именно тот индикатор, который будет иметь более тесную взаимосвязь с показателем объема продукции в натуральном выражении.

Для того

чтобы установить, фондоотдача или амортизациоотдача в наибольшей мере определяет

результативность основных производственных средств в реальных условиях,

обратимся к практическому расчету. Сравним результаты анализа эффективности

основных производственных средств при помощи фондоотдачи и амортизациоотдачи на

примере отечественной промышленности стеновых материалов. Необходимые для

расчета данные представлены в табл. 3.

Сравним результаты анализа эффективности

основных производственных средств при помощи фондоотдачи и амортизациоотдачи на

примере отечественной промышленности стеновых материалов. Необходимые для

расчета данные представлены в табл. 3.

Показатели фондоотдачи и амортизациоотдачи, определенные исходя из данных табл. 3 по формулам (1) и (2), представлены в табл. 4. Как видно, динамика данных индикаторов оказалась сонаправленной, однако не тождественной. Фондоотдача за период 1995–2002 гг. в целом уменьшилась и составила в зависимости от принятой в расчетах стоимости основных производственных средств, 33, 38 и 41% к уровню 1995 г. Показатель амортизациоотдачи за данный временной период снизился незначительно, всего до 78 % к уровню 1995 г.

Поэтому

чтобы определить, какой показатель более точно отражает эффективность

использования основных производственных средств в промышленности стеновых

материалов, выполним корреляционный анализ. Его итоги приведены в табл. 5.

Его итоги приведены в табл. 5.

Полученные результаты однозначно свидетельствуют о том, что наиболее тесной получилась взаимосвязь между фондоотдачей, рассчитанной по полной первоначальной стоимости основных производственных средств без учета последней переоценки, и амортизациоотдачей. Коэффициент корреляции для данных индикаторов за период 1995–2002 гг. составил 0,97, в то время как значения коэффициентов корреляции между амортизациоотдачей и другими видами фондоотдачи оказались достаточно низкими.

Таким

образом, основываясь на полученных данных корреляционного анализа, можно

утверждать следующее. Амортизациоотдача и показатель фондоотдачи, рассчитанный

по полной первоначальной стоимости основных производственных средств без учета

последней переоценки, более справедливо характеризуют результативность

использования основных производственных средств предприятий промышленности

стеновых материалов за период 1195–2002 гг. , нежели показатели фондоотдачи,

рассчитанные другими способами (см. табл. 4).

, нежели показатели фондоотдачи,

рассчитанные другими способами (см. табл. 4).

Далее попробуем ответить на вопрос о том, какой из индикаторов эффективности (фондоотдача, рассчитанная по полной первоначальной стоимости без учета последней переоценки, или амортизациоотдача, между которыми корреляционная связь оказалась наиболее тесной) все же точнее определяет результативность основного производственного капитала предприятий рассматриваемой отрасли промышленности. Для этой цели определим коэффициенты корреляции между значениями данных показателей из табл. 4 и объемом продукции промышленности стеновых материалов в натуральном выражении из табл. 3. Итоги расчетов представлены в табл. 6.

Таким

образом, как свидетельствуют рассчитанные значения коэффициентов корреляции (см.

табл. 6), взаимосвязь между амортизациоотдачей и объемом продукции в натуральном

выражении, хотя и недостаточно сильная со статистической точки зрения, более

значима по сравнению с корреляционной зависимостью между фондоотдачей,

определенной по полной первоначальной стоимости основных производственных

средств без учета последней переоценки, и объемом продукции в натуральном

выражении.

Данное обстоятельство дает право утверждать следующее: в рассматриваемом временном диапазоне (1995–2002 гг.) показатель «амортизациоотдача» является характеристикой результативности основных производственных средств предприятий промышленности стеновых материалов, которая позволяет более точно судить о реальной эффективности использования средств труда по сравнению с традиционно применяемым для этих целей показателем «фондоотдача».

Исследования, выполненные для показателей «фондорентабельность» и «амортизациорентабельность» привели к аналогичным выводам.

Таким образом, результаты проведенных исследований в целом позволяют сделать следующие выводы.

Во-первых, в силу теоретико-методологических особенностей расчета показателей

эффективности амортизациоотдача (амортизациоемкость) и амортизациорентабельность

имеют полное право применяться в качестве характеристик результативности

основных производственных средств предприятий.

Во-вторых, ретроспективный анализ общей эффективности использования основного производственного капитала в промышленности стеновых материалов за 1995–2002 гг., на наш взгляд, целесообразнее выполнять при помощи показателей «амортизациоотдача» («амортизациоемкость») и «амортизациорентабельность», поскольку они, как было установлено на основе корреляционного анализа, дают более правдивую оценку, в отличие от традиционно используемых показателей фондоотдачи (фондоемкости) и фондорентабельности.

В-третьих, вышеприведенные выводы справедливы для условий, когда амортизация начисляется линейным методом, который в рассматриваемом периоде доминировал, а в настоящее время, несмотря на расширенные возможности новой амортизационной политики, продолжает оставаться преобладающим в учетной практике отечественных промышленных предприятий.

П.И. Мисуно, инженер-экономист

Фондоотдача. Формула и значение

Показатель фондоотдачи показывает объем всей валовой или товарной позиции по отношению к цене основных средств компании. Еще в Советском Союзе он считался свидетельством эффективности работы какой-либо организации. И здесь нечему удивляться, так как фондоотдача показывает то, сколько товаров (продукции) производит данное предприятие на единицу цены основных средств, вложенных в нее.

Еще в Советском Союзе он считался свидетельством эффективности работы какой-либо организации. И здесь нечему удивляться, так как фондоотдача показывает то, сколько товаров (продукции) производит данное предприятие на единицу цены основных средств, вложенных в нее.

По степени важности ее можно сопоставить с амортизацией основных средств или с рентабельностью (показатель эффективности) продукции, так как именно на основании значений фондоотдачи можно делают вывод о том, насколько хорошо работает то или иное предприятие. Для этого в роли проверяющей цифры используют, как правило, сравнение объема продукции, уже выпущенной на рынок, и цену основных средств, которые были задействованы в процессе изготовления товара. После этого определяют объем чистой прибыли, который затем сопоставляют с отчислениями амортизации. В том случае, если амортизация оказывается ниже, чем полученный доход, значит, работу компании можно назвать успешной и эффективной.

Также этот показатель помогает предпринимателям принимать решения при приобретении нового оборудования. Если доход от его использования превысит траты на покупку, то можно считать, что бизнесмен или компания эффективно вложили денежные средства в бизнес. Средство подстраховки — это именно фондоотдача. Формула ее должна быть известна любому бизнесмену. Далее мы узнаем, как можно рассчитать этот важный показатель.

Как рассчитывается фондоотдача? Формула расчета

Есть несколько формул. Основная выглядит так:

Фондоотдача = произведенная продукция/первоначальная цена основных средств.

У вас может возникнуть закономерный вопрос о том, почему в данной формуле отображается именно начальная цена основных средств? Это можно объяснить тем, что стоимость определяется для выпущенного товара по отношению к денежным средствам, которые в него вложили. Стоит обратить внимание, что авторы до сих пор не пришли к единому мнению, как определить данную формулу этого показателя. Поэтому есть и такая формула фондоотдачи:

Фондоотдача = выпуск товара за год/среднегодовая цена основных средств,

и

Фондоотдача = товар/((основные средства на конец периода + основные средства на начало периода)/2).

Какие факторы влияют на результат при расчете фондоотдачи?

Помимо цены основных средств и амортизации на результат фондоотдачи влияют в той или и ной степени следующие факторы:

— изменение количества оборудования или капитальный его ремонт;

— изменение соотношения основных средств непроизводственного и производственного значения;

— изменение объема выпускаемого товара из-за рыночных или других факторов;

— изменение загрузки производства из-за изменений в номенклатуре товара для выпуска.

Однако следует знать, что фондоотдача не учитывает некоторые другие факторы. На этом этапе надо определить:

— изменение порядка и структуры основных средств, предназначенных для производства;

— изменение простоев оборудования и техники;

— изменение эффективности оборудования.

Фондоотдача: формула повышения эффективности

Как повысить фондоотдачу? Это можно сделать несколькими способами:

— увеличение числа основного оборудования, которое повлечет за собой изменение порядка и структуры основных средств;

— сбыт оборудования, которое редко используется или не используется вовсе в процессе работы;

— устранение простоев на фирме;

— производство продукции, которая обладает более высоким значением добавленной стоимости;

— повышение эффективности производства, которое достигается увеличением производительности труда и другими способами.

Можно сказать, что существует неразрывная связь между такими понятиями, как «производительность» и «фондоотдача». Формула, которая была приведена в этой статье, может пригодиться каждому предпринимателю и бизнесмену.

Рентабельность активов (ROA) Определение

Какова рентабельность активов (ROA)?

Рентабельность активов (ROA) — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли. ROA отображается в процентах; чем выше ROA, тем лучше.

Ключевые выводы

- Рентабельность активов (ROA) — это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности.

- ROA лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими результатами.

- ROA учитывает долг компании, в отличие от других аналогичных показателей, таких как рентабельность собственного капитала (ROE).

Общие сведения о рентабельности активов (ROA)

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов. Сравнение прибыли с выручкой — полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании.ROA — это простейший из таких корпоративных эффективных мер.

ROA рассчитывается путем деления чистой прибыли компании на общую сумму активов. В виде формулы это можно было бы выразить как:

р е т ты р п о п А s s е т s знак равно N е т я п c о м е Т о т а л А s s е т s Рентабельность \ on \ Assets = \ frac {Net \ Income} {Total \ Assets} Рентабельность активов = Общий чистый доход от активов

Более высокий ROA указывает на большую эффективность активов.

Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами.Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд в стиле зомби-апокалипсиса, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала каждая фирма. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн — 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма — более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов США / 1500 долларов США = 10%, в то время как упрощенная ROA Фрэн составляет 1200 долларов США / 15 000 долларов США = 8%.

Значение рентабельности активов (ROA)

ROA, в основном, показывает, какой доход был получен от инвестированного капитала (активов).ROA для публичных компаний может существенно различаться и будет сильно зависеть от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше показатель ROA, тем лучше, потому что компания зарабатывает больше денег при меньших инвестициях.

Учитывая уравнение бухгалтерского баланса, обратите внимание, что общие активы также являются суммой его общих обязательств и собственного капитала.Оба этих типа финансирования используются для финансирования деятельности компании. Поскольку активы компании финансируются за счет заемных средств или капитала, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу ROA.

Другими словами, влияние увеличения долга нивелируется путем добавления стоимости заимствования к чистой прибыли и использования в качестве знаменателя средних активов за данный период. Расходы по процентам добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Пример использования рентабельности активов (ROA)

ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные компании.

Оценим ROA для трех компаний в сфере розничной торговли:

- Macy’s

- Коля

- Дилларда

Данные в таблице относятся к последним двенадцати месяцам по состоянию на февраль.13, 2019.

| Компания | Чистая прибыль | Итого активы | ROA |

| Macy’s | 1,7 миллиарда долларов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Дилларда | 243 миллиона долларов | $ 3.9 миллиардов | 6,2% |

Каждый доллар, который Macy’s инвестировал в активы, приносил 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard. Одна из важнейших задач менеджмента — сделать разумный выбор в распределении своих ресурсов, и, похоже, руководство Macy’s в отчетный период было более искусным, чем два его коллеги.

Рентабельность активов (ROA) по сравнению с рентабельностью капитала (ROE)

И ROA, и рентабельность капитала (ROE) являются показателями того, как компания использует свои ресурсы.По сути, ROE измеряет только рентабельность собственного капитала компании без учета обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше заемных средств и долговых обязательств компания берет, тем выше будет ROE по отношению к ROA.

Ограничения доходности активов (ROA)

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, нефтедобывающие предприятия, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, поскольку они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. Как процентные расходы, так и процентные доходы уже учтены.

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы — это доход для поставщиков долговых обязательств; чистая прибыль — это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая прибыль инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель.Итак, формулы будут такими:

- Изменение ROA 1 : Чистая прибыль + [процентные расходы * (1-налоговая ставка)] / Общие активы

- Изменение рентабельности капитала 2 : Операционная прибыль * (1-налоговая ставка) / Итого активы

Часто задаваемые вопросы

Что вы подразумеваете под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы. Другими словами, ROA — это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли на каждый потраченный инвестиционный доллар. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы.ROA также можно использовать для сравнения яблок с яблоками в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли фирмы на средние общие активы. Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы — на ее балансе. Средние общие активы используются при расчете ROA, потому что общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж.В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют альтернативные методы достижения ROA.

Что считается хорошей рентабельностью инвестиций?

Рентабельность инвестиций более 5% обычно считается хорошей, а более 20% — отличной. Однако следует всегда сравнивать рентабельность инвестиций у фирм одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей.В результате активы софтверной компании будут занижены, а ее рентабельность инвестиций может значительно возрасти.

Как рассчитать рентабельность активов (ROA) на примерах

Какова рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании генерирует прибыль от своих экономических ресурсов или активов на своем балансе.

ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Расчет рентабельности активов (ROA)

Средние общие активы используются при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.Общие активы компании легко найти в балансе.

Формула ROA:

Взаимодействие с другими людьми р О А знак равно Чистый доход Средняя сумма активов Рентабельность инвестиций = \ frac {\ text {Чистый доход}} {\ text {Средние общие активы}} ROA = средний общий чистый доход от активов

В качестве числителя используется чистая прибыль или чистая прибыль , указанная в нижней части отчета о прибылях и убытках. Чистая прибыль — это сумма общей выручки, которая остается после учета всех расходов на производство, накладные расходы, операции, администрирование, обслуживание долга, налоги, амортизацию и износ, а также единовременные расходы на необычные события, такие как судебные процессы или покупки.

Чистая прибыль также учитывает любой дополнительный доход, не связанный напрямую с основной деятельностью, такой как инвестиционный доход или единовременные платежи за продажу оборудования или других активов.

ROA и ROE дают четкое представление о корпоративном здоровье

Пример рентабельности активов (ROA)

Exxon Mobil Corporation (XOM)

Ниже приведен баланс из отчета Exxon 10K, показывающий общие активы за 2017 и 2016 годы (выделены синим цветом).Обратите внимание на различия между ними и то, как это повлияет на рентабельность инвестиций.

Взаимодействие с другими людьми В общие активы на 2017 год составили 349 млрд долларов (округлено) В общие активы на 2016 год составили 330 миллиардов долларов. (округлено) \ begin {align} & \ text {Общие активы} \ text {в 2017 году составили \ 349 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие активы} \ text {в 2016 году составили \ 330 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие средние активы Exxon} = \ 339,5 долл. США \ bigg (\ frac {349 + 330} {2} \ bigg) \ end {выровнено} Общие активы на 2017 год составили 349 миллиардов долларов (округлено) Совокупные активы на 2016 год составили 330 миллиардов долларов (округлено)

Изображение Сабрины Цзян © Investopedia 2020Ниже приведен отчет о прибылях и убытках Exxon за 2017 год в соответствии с их отчетом 10K:

Взаимодействие с другими людьми Exxon сообщил чистая прибыль 19 долларов.7 миллиардов на 2017 год ROA Exxon знак равно $ 1 9 . 7 Миллиард $ 3 3 9 . 5 Миллиард знак равно 5 . 8 % Это означает, что на каждый доллар активов в течение \ begin {align} & \ text {Отчет Exxon} \ text {чистая прибыль в размере 19,7 млрд долларов за 2017 год} \\ & \ text {ROA Exxon} = \ frac {\ 19,7 долларов США \ text {Миллиард}} {\ 339,5 долларов США \ text {Миллиард}} = 5,8 \% \\ & \ text {Это означает, что на каждый доллар активов в течение} \\ & \ text {2017 г. Exxon заработала 5,8 центов прибыли} \ end {выравнивается} Exxon сообщила о чистой прибыли в размере 19 долларов.7 млрд на 2017 год ROA Exxon = 339,5 млрд долларов 19,7 млрд долларов = 5,8% Это означает, что на каждый доллар активов в течение

Изображение Сабрины Цзян © Investopedia 2020Рентабельность инвестиций Exxon более значима по сравнению с показателями других компаний в той же отрасли.

Вот рентабельность инвестиций сопоставимых компаний за 2017 год

Взаимодействие с другими людьми Chevron Corporation (CVX) ROA знак равно 3 . 5 7 % \ begin {align} & \ text {ROA корпорации Chevron (CVX)} = 3,57 \% \\ & \ text {ROA British Petroleum (BP)} = 1.26 \% \ end {выровнено} Рентабельность активов Chevron Corporation (CVX) = 3,57%

Сравнивая рентабельность активов Exxon с аналогичными отраслевыми компаниями, мы видим, что Exxon принесла больше прибыли на доллар активов, чем Chevron или BP в 2017 году.

Что означает рентабельность активов (ROA) для инвесторов

Расчет ROA компании может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако важно сравнивать компании аналогичного размера и отрасли.

Например, банки, как правило, имеют на балансе большое количество общих активов в виде ссуд, денежных средств и инвестиций. Крупный банк легко мог бы иметь активы на сумму более 2 триллионов долларов, обеспечивая при этом чистую прибыль, аналогичную прибыли компаний в других отраслях. Хотя чистая прибыль или прибыль банка могут быть такими же, как у несвязанной компании, и банк может иметь высококачественные активы, рентабельность капитала банка будет ниже. Большее количество общих активов должно быть разделено на чистую прибыль, создавая более низкий ROA для банка.

Точно так же производство автомобилей требует огромных мощностей и специализированного оборудования. Прибыльная компания, занимающаяся разработкой программного обеспечения, которая продает загружаемые программы в Интернете, может приносить такую же чистую прибыль, но она может иметь значительно более высокую рентабельность инвестиций, чем ее аналоги с большим объемом активов. При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов требуются для работы в данной отрасли, а не просто сравнивать цифры.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Рентабельность активов — Формула, расчет и примеры ROA

Формула ROA / Расчет рентабельности активов

Рентабельность активов (ROA) — это тип рентабельности инвестиций (ROI) Формула рентабельности инвестиций (рентабельность инвестиций) Рентабельность инвестиций ( ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к его инвестиционным затратам. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.метрика, которая измеряет прибыльность бизнеса по отношению к его общим активам Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Это соотношение показывает, насколько хорошо компания работает, сравнивая прибыль (чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. капитал вложен в активы.Чем выше отдача, тем продуктивнее и эффективнее управление использованием экономических ресурсов. Ниже вы найдете разбивку формулы и расчета ROA.

Что такое формула ROA?

Формула ROA:

ROA = Чистая прибыль / Средние активы

или

ROA = Чистая прибыль / Активы на конец периода

Где:

Чистая прибыль равна чистой прибыли или чистая прибыль за год (годовой период)

Средние активы равны конечным активам минус начальные активы, разделенные на 2

Изображение: Курс CFI по основам финансового анализа.

Пример расчета рентабельности активов

Давайте рассмотрим пример, шаг за шагом, как рассчитать рентабельность активов с использованием приведенной выше формулы.

Q: Если предприятие публикует чистый доход Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как он получен через 10 миллионов долларов в текущих операциях и владеет активами на 50 миллионов долларов согласно балансу. Баланс Баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, какова его рентабельность активов?

A: 10 миллионов долларов, разделенные на 50 миллионов долларов, составляют 0,2, следовательно, рентабельность активов предприятия составляет 20%. На каждый доллар активов, в который компания инвестирует, она приносит 20 центов чистой прибыли в год.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Какова важность рентабельности активов?

Формула ROA является важным коэффициентом при анализе рентабельности компании Коэффициенты рентабельности Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и т. Д. и акционерный капитал в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли. Это соотношение обычно используется при сравнении результатов деятельности компании за разные периоды или при сравнении двух разных компаний одинакового размера в одной отрасли. Обратите внимание, что очень важно учитывать масштаб бизнеса и выполняемые операции при сравнении двух разных фирм с использованием ROA.

Обычно рентабельность инвестиций в разных отраслях разная. Отрасли, которые являются капиталоемкими и требуют высокой стоимости основных фондов.Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации по операциям, как правило, имеют более низкую рентабельность активов, поскольку их большая база активов увеличивает знаменатель формулы. Естественно, компания с большой базой активов может иметь большую рентабельность инвестиций, если их доход достаточно высок.

Что такое чистый доход?

Чистая прибыль — это чистая сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за данный период.Он включает все уплаченные проценты по долгу, налог на прибыль, причитающийся государству, а также все операционные и неоперационные расходы.

Операционные затраты могут включать стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает материальные затраты, прямые, производственные накладные расходы, административные и маркетинговые расходы, а также амортизацию и износ оборудования и имущества.

К чистой прибыли также добавляется дополнительный доход от инвестиций или доходов, не связанных напрямую с основной деятельностью, например, от продажи оборудования или основных средств. Примечание: неоперационные статьи могут быть скорректированы из чистой прибыли финансовым аналитиком Сертификация FMVA® Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari.

Чистая прибыль / убыток указывается в нижней части отчета о прибылях и убытках и делится на общую сумму активов для получения ROA.

Видео Пример рентабельности активов в финансовом анализе

ROA обычно используется аналитиками, выполняющими финансовый анализ Анализ финансовой отчетности Как выполнять анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности, отчета о прибылях и убытках, результатов деятельности компании.

Рентабельность инвестиций важна, потому что она упрощает сопоставление компаний. Представьте себе две компании… одна с чистой прибылью в 50 миллионов долларов и активами в 500 миллионов долларов, другая с чистой прибылью в 10 миллионов долларов и активами в 15 миллионов долларов.

Какой компанией вы бы предпочли владеть?

Первая компания имеет доходность активов 10%, вторая — 67%.

Подробнее читайте в курсе CFI по основам финансового анализа.

Рентабельность активов для компаний

Ниже приведены некоторые примеры наиболее распространенных причин, по которым компании проводят анализ своей рентабельности активов.

1. Использование ROA для определения прибыльности и эффективности

Рентабельность активов показывает количество денег, заработанных на доллар активов. Следовательно, более высокая рентабельность активов указывает на то, что бизнес более прибыльный и эффективный.

2. Использование рентабельности активов для сравнения показателей компаний

Важно отметить, что рентабельность активов не должна сравниваться по отраслям. Компании в разных отраслях существенно различаются по использованию активов. Например, в некоторых отраслях промышленности могут потребоваться дорогие основные средства (ОС). Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. Капитальные затраты влияют на основные средства, поскольку они приносят прибыль, в отличие от компаний из других отраслей.Следовательно, эти компании, естественно, будут сообщать о более низкой рентабельности активов по сравнению с компаниями, которым для работы не требуется много активов. Следовательно, рентабельность активов следует использовать только для сравнения с компаниями в отрасли. Узнать больше об отраслевом анализе Промышленный анализ Промышленный анализ — это инструмент оценки рынка, используемый предприятиями и аналитиками для понимания сложности отрасли. Обычно используются три: и.

3. Использование рентабельности активов для определения компаний с интенсивным / малым объемом активов

Рентабельность активов может быть использована для оценки того, насколько компания активна:

- Чем ниже рентабельность активов, тем больше активов интенсивная компания.Примером компании с высокими требованиями к активам может быть авиакомпания.

- Чем выше рентабельность активов, тем менее ресурсоемкая компания. Примером компании, занимающейся легкими активами, может быть компания-разработчик программного обеспечения.

Как правило, рентабельность активов ниже 5% считается бизнесом, требующим значительных ресурсов, а рентабельность активов выше 20% считается бизнесом, не связанным с активами.

Дополнительные ресурсы

Спасибо за чтение руководства CFI по рентабельности активов и формулы ROA.Чтобы продолжить обучение и стать финансовым аналитиком мирового уровня, Руководство для аналитиков Trifecta® — полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков, эти дополнительные ресурсы CFI будут большим подспорьем:

- Внутренняя норма доходности Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.