НК РФ Статья 266. Расходы на формирование резервов по сомнительным долгам

|

— Надо ли отражать в учетной политике организации решение о создании резерва по сомнительным долгам в целях налогообложения прибыли?

— Может ли покупатель включать в резерв по сомнительным долгам для целей налогообложения прибыли перечисленный аванс, если товары не отгружены в установленный срок?

— Вправе ли организация создавать в целях налогообложения прибыли резерв по сомнительным долгам, которые могут не стать безнадежными или вовсе отсутствуют?

— Можно ли включить в резерв по сомнительным долгам для целей налога на прибыль задолженность по договорам уступки права требования?

— Можно ли включить в резерв по сомнительным долгам для целей налогообложения прибыли суммы невозвращенного кредита (займа)?

— Все вопросы по ст. 266 НК РФ

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

(см. текст в предыдущей редакции

)

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

(см. текст в предыдущей редакции

)

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 настоящего Кодекса предусмотрено создание резервов на возможные потери по займам.(абзац введен Федеральным законом от 02.11.2013 N 301-ФЗ)2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации. (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)(см. текст в предыдущей редакции

)

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

(абзац введен Федеральным законом от 29.11.2012 N 206-ФЗ)у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом

от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

КонсультантПлюс: примечание.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

(абзац введен Федеральным законом от 13.07.2020 N 204-ФЗ)КонсультантПлюс: примечание.

С 01.01.2023 абз. 8 п. 2 ст. 266 утрачивает силу (ФЗ от 13.07.2020 N 204-ФЗ (ред. от 02.07.2021)).кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

(абзац введен Федеральным законом от 13.07.2020 N 204-ФЗ)КонсультантПлюс: примечание.

С 01.01.2023 абз. 9 п. 2 ст. 266 утрачивает силу (ФЗ от 13.07.2020 N 204-ФЗ (ред. от 02.07.2021)).в отношении кредитного договора кредитной организации в 2020 и (или) в 2021 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке

, установленном Правительством Российской Федерации.

КонсультантПлюс: примечание.

Абз. 10 — 12 п. 2 ст. 266 применяются по 31.12.2022 (ФЗ от 02.07.2021 N 305-ФЗ).Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2021 года на восстановление предпринимательской деятельности;

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)в отношении кредитного договора кредитной организации в 2021 и (или) в 2022 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

(абзац введен Федеральным законом от 02. 07.2021 N 305-ФЗ)

07.2021 N 305-ФЗ)Положения настоящего пункта распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным настоящей статьей.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

(см. текст в предыдущей редакции

)

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Федерального закона от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10 процентов от выручки за указанный налоговый период, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов). При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)(см. текст в предыдущей редакции

)

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)(см. текст в предыдущей редакции

)

В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)

В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.(в ред. Федерального закона от 30.11.2016 N 405-ФЗ)(см. текст в предыдущей редакции

)

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

(см. текст в предыдущей редакции

)

Сформировать резервы по отпускам | СБИС Помощь

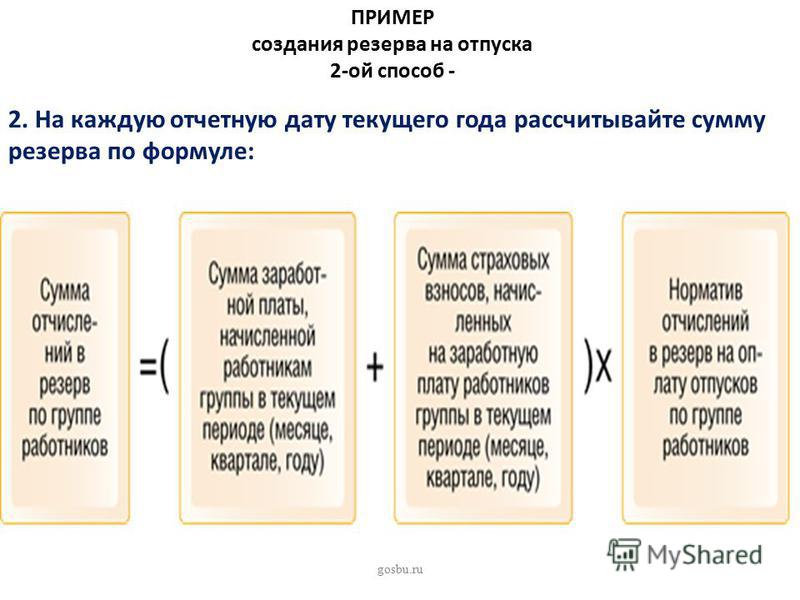

Сформировать резервы по отпускамРезерв на оплату отпусков — это источник средств, который формирует организация для выплаты отпускных и страховых взносов в будущем периоде. Резерв должны создавать все организации, за исключением тех, кто ведет упрощенный бухгалтерский учет.

Чтобы формировать резервы, настройте параметры учета. Если требуется, введите начальные остатки по накопленным дням отпуска. Например, при переходе в СБИС из другой учетной системы.

После настройки резервы будут формироваться автоматически при закрытии зарплаты. Вам останется их проверить.

Настроить резервы

Ввести остатки

Проверить резервы

Создать смету на год

- В разделе «Сотрудники/Зарплата» нажмите и выберите организацию.

- В разделе «Отпуска» выберите, как формировать резервы.

- Укажите метод расчета:

- нормативный — определяется как процент ежемесячных начислений от фонда оплаты труда (ФОТ) за текущий месяц. По умолчанию — 8%. Измените процент, если требуется. Резерв формируется равномерно в течение года;

- метод обязательств (МСФО) — рассчитывается, сколько дней отпуска заработал сотрудник на конец месяца, и умножается на его средний заработок в день. Ежемесячный резерв — разница между суммой текущего резерва и резерва за предыдущий месяц. Этот метод более точный. Первоначально резерв сформируется в январе по всем накопленным дням отпуска.

Разберем на примере января, как рассчитываются резервы по каждому методу:

- Если вы будете формировать резервы в бухгалтерском и налоговом учете, установите предельную сумму отчислений — предполагаемую сумму оплаты отпускных и страховых взносов за год.

Обратите внимание, в налоговом учете резервы формируются только по нормативному методу. При выборе метода обязательств (МСФО) резервы по нему будут формироваться только в бухгалтерском учете, в налоговом — по нормативному.

- Укажите, с какого года действует формирование резерва.

- Сохраните настройку. В разделе «Сотрудники/Зарплата/Отпуска» появится вкладка «Резервы».

Изменить настройку можно только со следующего года. В окне настройки резервов кликните . Создайте новую запись о резервах.

Если вы уже рассчитывали зарплату в СБИС, вам не нужно вводить начальные остатки по накопленным дням отпуска. Резерв сформируется автоматически после закрытия зарплаты января. Остатки рассчитаются на 1 января года, в котором вы включили формирование резервов.

Когда вы только начинаете работать в СБИС, введите остатки. Предварительно убедитесь, что дата начала ведения резервов совпадает с датой начала учета зарплаты. Если нет — измените дату начала учета.

- В разделе «Сотрудники/Зарплата/Отпуска» на вкладке «Резервы» нажмите «Введите начальные остатки».

- Укажите для каждого сотрудника количество накопленных дней отпуска и среднюю зарплату.

СБИС рассчитает общую сумму резерва.

СБИС рассчитает общую сумму резерва. - Нажмите «Провести».

Начальные остатки будут учтены при расчете резерва.

Резервы автоматически формируются в разделе «Сотрудники/Зарплата/Отпуска» на вкладке «Резервы» после закрытия зарплаты.

Нажмите строку месяца, чтобы открыть документ «Резервы по отпускам» и ознакомиться с расчетом. Посмотрите расшифровку столбцов по кнопке .

Вы можете вручную отредактировать количество накопленных дней отпуска, ФОТ или среднюю зарплату сотрудника в день в зависимости от выбранного метода расчета резерва. Для этого нажмите «Изменить», скорректируйте значения и проведите документ.

Чтобы ознакомиться с проводками, нажмите .

Теперь при оформлении отпуска сумма будет списываться со счета 96-01 «Оценочные обязательства по вознаграждениям работникам». Если резервов окажется недостаточно, часть отпускных отразится на счете затрат.

В разделе «Сотрудники/Зарплата/Отпуска» на вкладке «Резервы» вы можете создать смету по резервам на следующий год.

- Нажмите «+ Смета на год».

- Укажите год, на который хотите построить смету, и способ расчета:

- «Из фактических расходов на отпуск» — плановая сумма на год будет равна фактической сумме выбранного года. Этот способ не подойдет организациям, которые существуют меньше года;

- «Из расчета по средней стоимости дня» — предельная сумма резерва для каждого сотрудника будет рассчитана по формуле:

(Количество дней отпуска в год + остаток дней отпуска за предыдущие годы) * средняя зарплата в день на 1 января года создания сметы

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

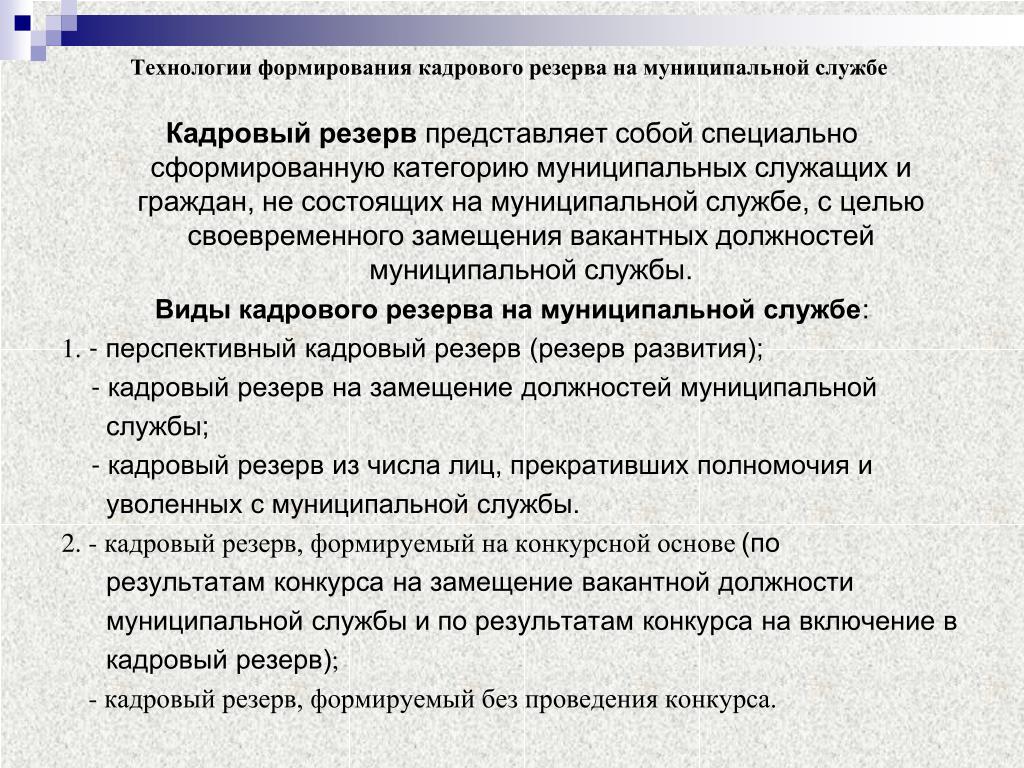

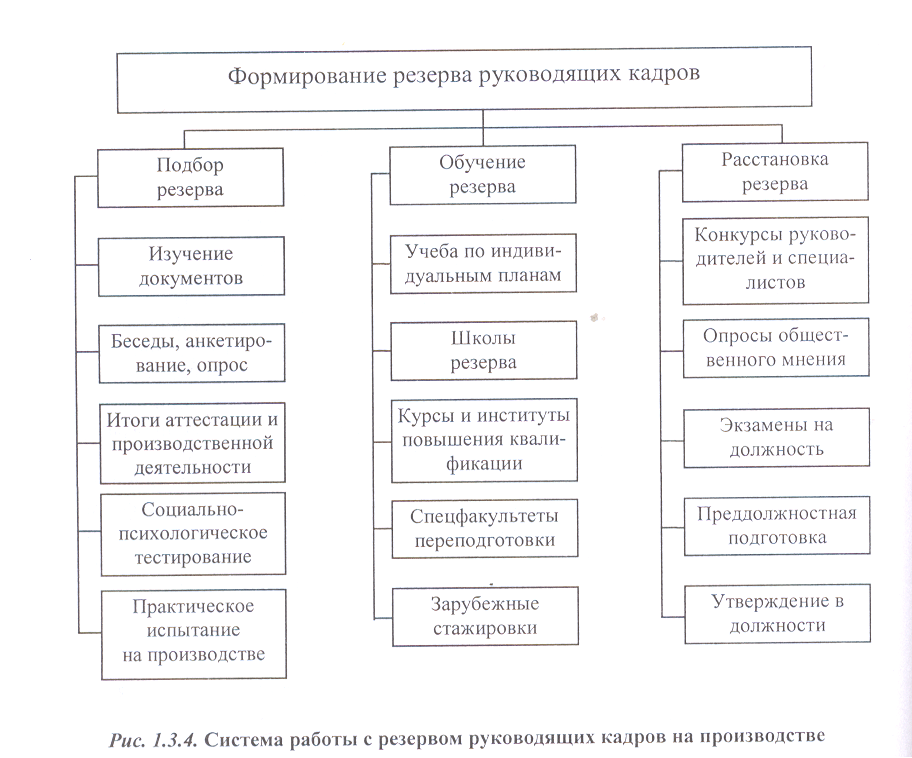

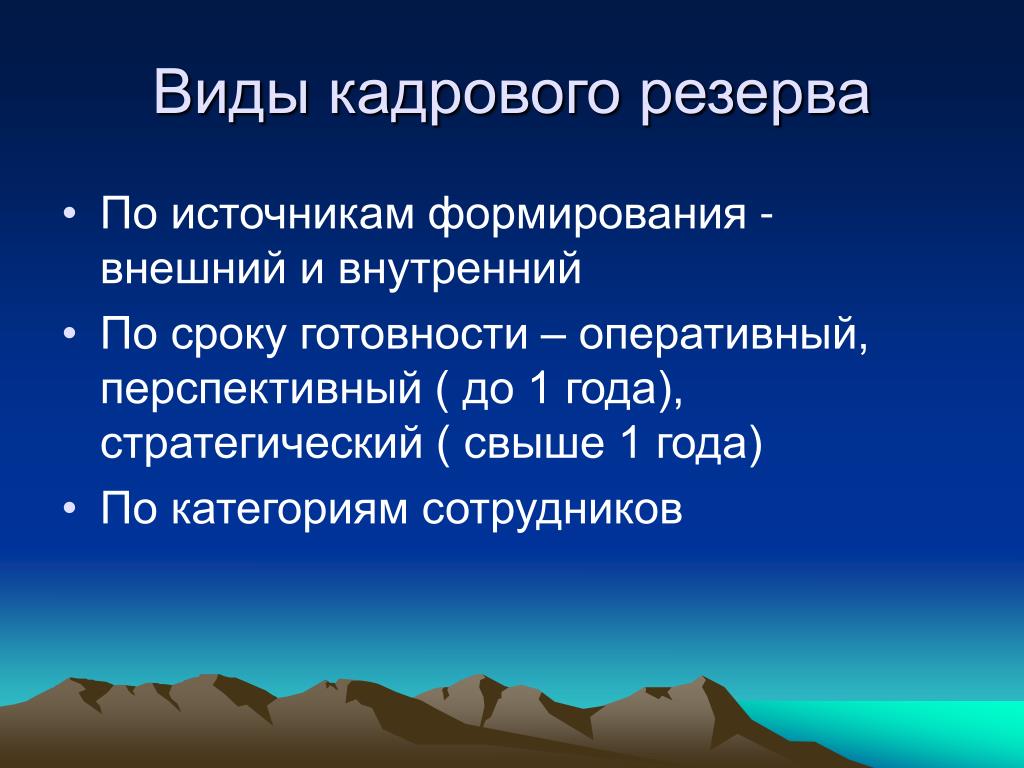

Кадровый резерв на государственной гражданской службе

В Российской Федерации установлена многоуровневая система формирования кадрового резерва на гражданской службе с выделением следующих видов кадровых резервов:

- федеральный кадровый резерв;

- кадровый резерв федерального государственного органа;

- кадровый резерв субъекта Российской Федерации;

- кадровый резерв государственного органа субъекта Российской Федерации.

Кадровый резерв федерального государственного органа представляет собой совокупность сведений о гражданский служащих (гражданах), признанных победителями конкурсного отбора для включения в кадровый резерв на замещение вакантной должности определенной категории и группы, а также по другим основаниям, предусмотренным Федеральным законом от 27.07.2004 г. №79-ФЗ «О государственной гражданской службе Российской Федерации».

Основной целью формирования и использования кадрового резерва является своевременное обеспечение гражданской службы высококвалифицированными кадрами.

Кадровый резерв формируется с учетом поступивших в государственный орган заявлений от гражданских служащих и граждан. Общим правилом является включение гражданского служащего (гражданина) в кадровый резерв государственного органа для замещения должности гражданской службы по результатам конкурса, в рамках которого оценивается соответствие участников конкурса квалификационным требованиям, предъявляемым к должностям гражданской службы, а также уровень их знаний, навыков и умений.

С учетом поступивших заявлений гражданских служащих (граждан) формируются на конкурсной основе для замещения должностей гражданской службы федеральный кадровый резерв, кадровый резерв федерального государственного органа, кадровый резерв субъекта Российской Федерации и кадровый резерв государственного органа субъекта Российской Федерации (далее также — кадровый резерв), (в ред. Федерального закона от 28.12.2010 №419-ФЗ).

Кадровый резерв формируется для замещения:

- вакантной должности гражданской службы в государственном органе в порядке должностного роста гражданского служащего;

- вакантной должности гражданской службы в другом государственном органе в порядке должностного роста гражданского служащего;

- должности гражданской службы, назначение на которую и освобождение от которой гражданского служащего осуществляются Президентом Российской Федерации или Правительством Российской Федерации.

Включение гражданского служащего (гражданина) в кадровый резерв государственного органа для замещения должности гражданской службы осуществляется по результатам конкурса в порядке, предусмотренном статьей 22 Федерального закона от 27.

Включение гражданского служащего (гражданина) в федеральный кадровый резерв оформляется правовым актом федерального государственного органа по управлению государственной службой, в кадровый резерв субъекта Российской Федерации — правовым актом государственного органа по управлению государственной службой субъекта Российской Федерации, а в кадровый резерв государственного органа — правовым актом государственного органа с внесением соответствующей записи в личное дело гражданского служащего и иные документы, подтверждающие служебную деятельность гражданского служащего.

На основе федерального кадрового резерва, кадрового резерва субъектов Российской Федерации, кадрового резерва федеральных государственных органов и кадрового резерва государственных органов субъектов Российской Федерации федеральным государственным органом по управлению государственной службой формируется Сводный кадровый резерв Российской Федерации для замещения вакантных должностей государственной гражданской службы Российской Федерации.

Вакантная должность гражданской службы замещается по решению представителя нанимателя гражданским служащим (гражданином), состоящим в кадровом резерве, сформированном на конкурсной основе. При отказе гражданского служащего (гражданина), состоящего в кадровом резерве, от предложенной должности вакантная должность замещается по конкурсу в соответствии со статьей 22 Федерального закона от 27.07.2004 № 79-ФЗ.

Федеральным законом предусмотрены и иные основания для включения гражданских служащих в кадровый резерв. В соответствии с ч. 1 ст. 39 Федерального закона в кадровый резерв включаются гражданские служащие, освобожденные от замещаемой должности гражданской службы, служебный контракт с которыми приостановлен по обстоятельствам, не зависящим от воли сторон. В соответствии с ч. 10 ст. 58 Федерального закона гражданский служащий, освобожденный от замещаемой должности гражданской службы в связи с дисциплинарным взысканием, подлежит включению в кадровый резерв для замещения иной должности на конкурсной основе. В соответствии с ч. 16 ст. 48 Федерального закона, по результатам аттестации гражданских служащих аттестационная комиссия может рекомендовать гражданского служащего к включению в кадровый резерв для повышения в должности. В этом случае издается правовой акт (приказ, распоряжение) о включении гражданского служащего в кадровый резерв для замещения вакантной должности гражданской службы в порядке должностного роста.

Непосредственную работу с кадровым резервом государственного органа осуществляет кадровая служба государственного органа, так как формирование кадрового резерва, организация работы с кадровым резервом и его эффективное использование относится к содержанию кадровой работы.

Резерв управленческих кадров администрации города Красноярска — Формирование резерва управленческих кадров

В целях совершенствования муниципального управления и в связи с необходимостью создания целостной, единой системы отбора кандидатов в резерв управленческих кадров администрации города распоряжением от 29.11.2011 № 171-р «О порядке формирования резерва управленческих кадров администрации города Красноярска» был утвержден Порядок формирования резерва управленческих кадров.Цель резерва управленческих кадров — отбор высококвалифицированных, мобильных, имеющих активную жизненную позицию и высокий потенциал развития граждан, способных после специализированной подготовки и обучения занять руководящие должности в сфере муниципального управления.

Основными принципами формирования резерва управленческих кадров являются:открытость;

добровольность выдвижения кандидатов для включения в резерв управленческих кадров;

соблюдение равенства прав граждан при их включении в кадровый резерв;

объективность.

Основными этапами формирования резерва управленческих кадров являются:

2) установление критериев отбора кандидатов для включения в резерв управленческих кадров;

3) поиск и выдвижение кандидатов для включения в резерв управленческих кадров;

4) оценка и отбор кандидатов для включения в резерв управленческих кадров;

5) формирование интерактивной базы данных о гражданах, включенных в резерв управленческих кадров.

Целевые должности, для которых формируется резерв управленческих кадров:

- первый заместитель Главы города;

заместитель Главы города;

руководитель администрации района в городе;

первый заместитель руководителя администрации района в городе;

руководитель департамента, главного управления, управления;

заместитель руководителя департамента, главного управления, управления, администрации района в городе;

руководитель муниципального учреждения или предприятия.

1) результативность и успешность: наличие объективно измеряемых показателей позитивных изменений, произошедших в деятельности организации, структурного подразделения организации под руководством кандидата, наличие успешно реализованных проектов;

2) профессиональная компетентность: наличие высшего образования, опыта работы, знаний, умений и навыков управленческой деятельности, способность анализировать информацию и принимать обоснованные решения, стратегическое мышление;

3) социальная и личностная компетентность: наличие лидерских качеств, активная гражданская позиция, инициативность, способность объективно оценивать свою работу и работу коллектива, добросовестность, высокая работоспособность, коммуникабельность, корректность, порядочность;

4) состояние здоровья;

5) отсутствие документально подтвержденных сведений компрометирующего характера (отсутствие сведений об осуждении гражданина к наказанию, исключающему возможность исполнения должностных обязанностей по должности муниципальной службы, по приговору суда, вступившему в законную силу).

Резерв управленческих кадров на целевую должность руководителя муниципального учреждения или предприятия формируется с учетом всех отраслевых принадлежностей. Конкретные квалификационные требования к должности руководителя муниципального учреждения или предприятия установлены в должностных инструкциях.

Квалификационные требования к профессиональному образованию по соответствующим специальностям, направлениям подготовки, к уровню знаний и умений, необходимым для замещения должностей муниципальной службы, регламентированы:

Постановлением администрации города Красноярска от 09.04.2010 № 159 «Об утверждении квалификационных требований для замещения должностей муниципальной службы в администрации города Красноярска».Дополнительную информацию можно получить по телефонам: 226-11-92, 226-16-61.

Банк России уточнит порядок формирования резервов

2021-07-13T12:38:00+03:00

2021-07-13T12:39:00+03:00

2021-07-13T12:38:00+03:00

2021

https://1prime.ru/banks/20210713/834184481.html

Банк России уточнит порядок формирования резервов

Банки

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

ЦБ РФ опубликовал указание с предложениями изменить порядок формирования банками резервов — это должно позволить им более точно настроить оценки рисков, которые они принимают на… ПРАЙМ, 13.07.2021

банки, финансы, новости, банк россии, банки

https://1prime.ru/images/83323/06/833230668.jpg

1920

1440

true

https://1prime.ru/images/83323/06/833230668.jpg

https://1prime.ru/images/83323/06/833230667.jpg

1920

1080

true

https://1prime.ru/images/83323/06/833230667.jpg

https://1prime.ru/images/83323/06/833230655.jpg

1920

1920

true

https://1prime.ru/images/83323/06/833230655.jpg

https://1prime.ru/banks/20210713/834183211.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 13 июл — ПРАЙМ. ЦБ РФ опубликовал указание с предложениями изменить порядок формирования банками резервов — это должно позволить им более точно настроить оценки рисков, которые они принимают на себя при кредитовании, говорится в сообщении регулятора.

Согласно предлагаемым изменениям, планируется увеличить до пяти лет инвестиционный период для кредитов на реализацию инвестиционных проектов в рамках соглашений о защите и поощрении капиталовложений в российскую экономику при соблюдении определенных условий. В течение этого периода при отсутствии платежей по ссуде или их незначительном объеме резерв на возможные потери может не формироваться (ранее этот срок составлял два года).

Российские банки в июне выдали рекордное количество кредитов наличными

Кроме того, устанавливаются требования к классификации ссуд регионам и муниципальным образованиям в зависимости от уровня их долговой устойчивости, которая определяется в соответствии с Бюджетным кодексом.

Так, ссуды российским субъектам со средним уровнем долговой устойчивости классифицируются не выше чем в третью категорию качества, регионам с низким уровнем — не выше чем в четвертую категорию качества. Ранее ссуды регионам и муниципальным образованиям оценивались на общих основаниях, исходя из оценки финансового положения и качества обслуживания долга.

Формирование резерва управленческих кадров | Администрация Губернатора Калужской области

Версия портала для слабовидящих включает в себя: возможность изменения размеров шрифта, выбора цветовой схемы, а также содержит функцию «включить / выключить» изображения.

Посетитель портала может настраивать данные параметры после перехода к версии для слабовидящих.

Используя настройку «Размер шрифта», можно выбрать один из трех предлагаемых размеров шрифта.

При помощи настройки «Цветовая схема» пользователь может установить наиболее удобную для него цветовую схему портала (бело-черная, черно-белая и фиолетово-желтая).

Нажав кнопку «Выкл.» / «Вкл.» можно включить или выключить показ изображений, размещенных на портале. При выключении функции «Изображения», на месте изображений появится альтернативный тест.

Все настройки пользователя автоматически сохраняются в cookie браузера и используются для отображения страниц при каждом визите на сайт, при условии, что посетитель портала не выходил из текущей версии.

По умолчанию выбираются следующие параметры: размер шрифта – 22px, бело-черная цветовая схема и включенные изображения.

Для того чтобы вернуться к обычной версии, необходимо нажать на иконку.

Увеличить размер текста можно воспользовавшись другими способами:

Включение Экранной лупы Windows:

1. Через меню Пуск:

Пуск → Все программы → Стандартные → Специальные возможности → Экранная лупа.

2. Через Панель управления:

Панель управления → Специальные возможности → Центр специальных возможностей → Включить экранную лупу.

3. С помощью сочетания клавиш «Windows и ”+”».

Использование сочетания клавиш:

1. В браузерах Internet Explorer, Mozilla Firefox, Google Chrom, Opera используйте сочетание клавиш Ctrl + «+» (увеличить), Ctrl + «-» (уменьшить).

2. В браузере Safari используйте сочетание клавиш Cmd + «+» (увеличить), Cmd + «-» (уменьшить).

Настройка высокой контрастности на компьютере возможна двумя способами:

1. Через Панель управления:

Пуск → Все программы → Стандартные → Центр специальных возможностей → и выбираете из всех имеющихся возможностей «Настройка высокой контрастности».

2. Использование «горячих клавиш»:

Shift (слева) + Alt (слева) + Print Screen, одновременно.

Ст. 266 НК РФ. Расходы на формирование резервов по сомнительным долгам

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 настоящего Кодекса предусмотрено создание резервов на возможные потери по займам.

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — уполномоченным банком денежных обязательств, перечень которых определен актом Правительства Российской Федерации, принятым на основании части 3 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

в отношении кредитного договора кредитной организации в 2020 и (или) в 2021 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2021 года на восстановление предпринимательской деятельности;

в отношении кредитного договора кредитной организации в 2021 и (или) в 2022 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

Положения настоящего пункта распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным настоящей статьей.

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Кредитные потребительские кооперативы и микрофинансовые организации вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам.

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10 процентов от выручки за указанный налоговый период, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов). При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным пунктом 4 настоящей статьи, сравнивается с суммой остатка резерва, который определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату по правилам, установленным пунктом 4 настоящей статьи, и суммой безнадежных долгов, возникших после предыдущей отчетной даты. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

См. все связанные документы >>>

В соответствии с письмом Минфина России от 25.03.2011 N 03-03-06/2/54, задолженность, образовавшаяся в связи с невыплатой процентов по облигациям, приобретенным банком, по которой истек установленный срок исковой давности, может быть признана безнадежным долгом.

Минфин России в письме от 25.03.2011 N 03-03-06/2/53 указал, что по задолженности, образовавшейся в связи с невыплатой процентов по облигациям, приобретенным банком, банк может сформировать резерв по сомнительным долгам.

При этом формирование резерва по сомнительным долгам в отношении основного долга по облигациям положениями статьи 266 НК РФ не установлено.

Внимание!

В судебной практике имеется позиция, исходя из которой следует, что нет необходимости отражать в учетной политике организации формирование резерва по сомнительным долгам.

Суть дела.

Налоговый орган провел выездную налоговую проверку организации, в том числе по налогу на прибыль, результаты которой оформил актом. Проверяющие установили, в частности, что организация, в нарушение пункта 4 статьи 266 НК РФ, не включила в состав внереализационных доходов при исчислении налога на прибыль сумму неиспользованного резерва по сомнительным долгам.

Позиция суда.

В соответствии со статьей 247 НК РФ объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (пункт 2 статьи 252 НК РФ).

В подпункте 7 пункта 1 статьи 265 НК РФ указано, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности, расходы налогоплательщика, применяющего метод начисления на формирование резервов по сомнительным долгам (в порядке, установленном статьей 266 НК РФ).

Согласно пункту 3 статьи 266 Кодекса налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

В силу пункта 4 статьи 266 НК РФ сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 НК РФ.

Из положений приведенных норм следует, что организация вправе создать резерв по сомнительным долгам при соблюдении ряда условий, одним из которых является проведение инвентаризации дебиторской задолженности на последний день отчетного периода.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов (пункт 5 статьи 266 НК РФ).

Организацией по головному предприятию сформирован резерв по сомнительным долгам. Сумма не использована. Материалами дела также подтверждается, что организацией проведена инвентаризация на последний день отчетного периода. Результаты инвентаризации являются основанием для формирования суммы резерва по сомнительным долгам.

Таким образом, суды обеих инстанций пришли к правильному выводу о том, что организацией соблюдены требования статьи 266 НК РФ при создании резерва по сомнительным долгам.

Довод налогового органа о том, что организация не вправе создавать резерв по сомнительным долгам, поскольку в положении по учетной политике в целях бухгалтерского и налогового учета не предусмотрено формирование резерва по сомнительным долгам за счет уменьшения налогооблагаемой базы, отклоняется судом в силу следующего.

В статье 266 НК РФ не указано, что налогоплательщик вправе создавать резерв по сомнительным долгам только при условии, что это предусмотрено учетной политикой предприятия в целях налогообложения прибыли. Положениями статьи 266 НК РФ не установлено сроков принятия решения о формировании резерва по сомнительным долгам или ограничений по срокам принятия такого решения.

Следовательно, фактическое создание организацией резерва по сомнительным долгам не становится неправомерным, если это не было специально предусмотрено его учетной политикой.

(По материалам Постановления ФАС Волго-Вятского округа от 19.03.2008 по делу N А79-3573/2007.)

Необходимо отметить, что финансовое ведомство высказало позицию, в силу которой в налоговом учете создание резерва по сомнительным долгам является правом организации вне зависимости от того, создается ли аналогичный резерв в бухгалтерском учете. Данная позиция изложена в письме Минфина России от 16.05.2011 N 03-03-06/1/295.

Внимание!

В правоприменительной практике не имеется четкой позиции в отношении вопроса о том, может ли налогоплательщик включать в резерв по сомнительным долгам суммы предоплаты в рамках договоров поставки.

Рассмотрим существующие позиции.

Официальные органы считают, что при формировании резерва по сомнительным долгам предоплата не учитывается.

Данная позиция находит поддержку у финансового ведомства, которое считает, что суммы, уплаченные организацией в рамках договора поставки, сомнительной задолженностью не являются, поскольку в данном случае речь идет о приобретении товаров. Выплаченные суммы можно рассматривать как предварительную оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которая не учитывается для целей налогообложения прибыли на основании пункта 14 статьи 270 НК РФ. Данная позиция изложена в письме Минфина России от 17.06.2009 N 03-03-06/1/398.

Арбитражные суды считают, что суммы предоплаты в рамках договора поставки учитываются при формировании резерва по сомнительным долгам.

Суть дела.

Налоговый орган провел повторную выездную налоговую проверку организации о соблюдении требований законодательства о налогах и сборах Российской Федерации. По итогам проверки налоговый орган составил акт, в котором отразил, что налогоплательщик необоснованно включил в состав расходов на формирование резерва по сомнительным долгам — задолженность поставщиков товаров перед организацией, суммы недостачи при поставке товаров.

В связи с неисполнением контрагентом условий договора поставки об оплате товаров организация направила покупателю претензию.

В ЕГРЮЛ внесена запись о ликвидации контрагента, налогоплательщик представил все установленные требованиями законодательства о бухгалтерском учете документы, при наличии которых возможно списание дебиторской задолженности как безнадежной (приказ о списании дебиторской задолженности, акт инвентаризации задолженности).

Неисполнение условий договора поставки контрагентом повлекло направление обществом искового заявления в арбитражный суд. В пользу организации с должника была взыскана денежная сумма. Направленный в службу судебных приставов-исполнителей исполнительный лист по делу возвращен взыскателю с приложением акта подразделения судебных приставов о невозможности взыскания суммы задолженности вследствие отсутствия информации о местонахождении должника, взыскано по сводному исполнительному производству имущество.

Организация списала дебиторскую задолженность.

Не принятые налоговым органом расходы составляют сумму дебиторской задолженности за продукцию в счет договоров, предусматривающих предварительную оплату либо не устанавливающих срок оплаты.

Позиция суда.

Согласно части 1 статьи 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено НК РФ, другим законом иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

В случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в разумный срок после возникновения обязательства (пункт 1 статьи 487, статья 314 ГК РФ). Если продавец передает товар, несмотря на отсутствие предварительной оплаты, покупатель в силу пункта 2 статьи 487, статьи 328 Кодекса обязан его оплатить. Из приведенных норм следует, что такой договор может быть заключен и без указания определенного срока оплаты, а обязанность оплатить товар напрямую зависит от принятия его покупателем.

Выводы суда в этой части основаны на правильном применении норм права к установленным им обстоятельствам и соответствуют имеющимся в материалах дела доказательствам.

Следовательно, суммы предоплаты по договорам поставки учитываются при формировании резерва по сомнительным долгам.

(По материалам Постановления ФАС Северо-Кавказского округа от 04.05.2009 N А32-15410/2008-59/155.)

Следует также отметить, что в письме Минфина России от 03.08.2010 N 03-03-06/1/517 указано, что при формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму НДС, в порядке и размере, установленных статье 266 НК РФ.

Запасы

Индийские заповедники

По-разному, в разных частях [Британской Колумбии], туземная жизнь стала жить в этих заповедниках, вокруг них и далеко за их пределами, но куда бы человек ни пошел, будь он коренным жителем, резервы несли на себе то, что можно и не мог сделать. Они были фиксированными географическими ориентирами, окруженными кластерами разрешений и запретов, которые влияли на большинство возможностей и перемещений коренных жителей. После установки они прожили долгую жизнь.Только сейчас, более чем через сто лет после того, как большинство из них было выложено, они, возможно, несколько ломаются.

Коул Харрис

Создание родного пространства, xxi.

Что такое индейские резервы?

Карта индейских заповедников в Британской Колумбии, любезно предоставлена Natural Resources Canada. Щелкните, чтобы просмотреть карту полностью.

Индийский заповедник — это участок земли, отведенный в соответствии с Законом об индейцах и договорными соглашениями для исключительного использования индейской полосы.Члены банды имеют право жить на заповедных землях, и там часто располагаются административные и политические структуры банды. Земли резерва не «принадлежат» бандам строго, но находятся в доверительном управлении банд Короны. Закон об индейцах предоставляет министру по делам индейцев полномочия в отношении большей части деятельности, связанной с резервами. Этот всеобъемлющий контроль очевиден в определении индийских запасов в Законе об Индии:

Резервы принадлежат Ее Величеству для использования и в интересах соответствующих отрядов, для которых они были выделены, и в соответствии с настоящим Законом и условиями любого договора или капитуляции, губернатор в Совете может определять, может ли какая-либо цель, для которой земли в заповеднике используются или должны использоваться для использования и выгоды диапазона.

Закон об индейцах далее устанавливает степень контроля и полномочий министра по делам индейцев в отношении использования резервных земель. Например, Закон об индейцах гласит, что «ни один индиец не имеет законного владения землей в заповеднике», и что министр должен утверждать любые свидетельства о владении или аналогичные формы собственности для членов группы, находящейся в резерве. Закон об индейцах далее гласит, что «министр может по своему усмотрению отказать в его одобрении и может разрешить индейцу временно занимать землю, а также может предписывать условия использования и заселения, которые должны выполняться индейцем до того, как министр одобрит. земельного участка.Вы можете прочитать Закон об индейцах и его положения о заповедниках в Интернете здесь: http://laws-lois.justice.gc.ca/eng/acts/i-5/.

Создание резервной системы

Предшественники современной системы заповедников существовали в Канаде до Конфедерации и Закона об индейцах как продукты колониального стремления «цивилизовать» аборигены путем приобщения их к сельскому хозяйству, христианству и оседлому образу жизни, основанному на частной собственности. Еще в 1637 году французским миссионерам их церковь доверила земли для их индийских подопечных.В Силлери в Новой Франции (ныне часть канадской провинции Квебек) эти поселения были созданы с целью поощрения аборигенов к принятию христианства. 1 Эти первые эксперименты станут приблизительной моделью для последующих запасов в Канаде.

Поселение неаборигенов на территории нынешней Канады расширилось, поскольку британцы получили контроль над французскими колониями, и в 1867 году был образован Доминион Канада. Приезжие во все возрастающие количества начали заселять традиционные территории аборигенов (некоторые при финансовой поддержке своих правительств). ).Колониальные власти и некоторые аборигены рассматривали создание заповедников как прагматичное решение земельных споров и конфликтов между аборигенами и поселенцами. Создание резервов изначально не контролировалось центральным органом или управлялось центральной политикой, и поэтому практика в разных регионах различалась. В некоторых случаях канадское правительство выделяло землю Короны для целей формирования резерва, тогда как в других случаях Корона покупала частную землю для преобразования в резервы.В других случаях правительство поручало миссионерам создать резервы на землях, отведенных Короной, для народов, с которыми они работали. 2

В Онтарио договоры, заключенные с аборигенами в XIX веке, такие как договоры Робинсона, включали положения о создании заповедников. В соответствии с этими договорами группы аборигенов согласились поделиться землями и ресурсами с поселенцами в обмен, среди прочего, на гарантии того, что традиционные виды деятельности, такие как охота и рыболовство, будут продолжаться без помех.Аборигены, подписавшие эти договоры, понимали, что земли будут совместно использоваться и их практика будет уважаться, а не что они будут ограничены небольшим участком на неопределенное время. (Подробнее об этом см. Королевская комиссия по делам аборигенов, «Различные предположения и представления» в книге Взгляд в будущее, оглядываясь назад, 1996.)

Колониальные агенты часто настаивали на том, что основным мотивом создания резервной системы было поощрение аборигенов к освоению сельского хозяйства.Тем не менее, многие аборигены оказались перемещенными на земли, в целом непригодные для сельского хозяйства, такие как скалистые районы с плохим качеством почвы или крутые склоны. Тем временем поселенцы быстро забирали себе самые плодородные земли. (По иронии судьбы, годы спустя правительственные агенты будут использовать минимальное сельскохозяйственное производство коренных народов — чему еще больше препятствует дискриминационное законодательство, запрещающее продажу продукции или домашнего скота, произведенного в заповеднике, — чтобы оправдать дальнейшее сокращение земель заповедника.К тому времени, когда правительственные власти начали создавать заповедники в Британской Колумбии в 1850-х годах, стало очевидно, что основной мотив выделения небольших участков земли для аборигенов заключался в том, чтобы предоставить новоприбывшим огромные пространства земли за пределами границ заповедников.

Заповедники и традиционные территории

Заповедник не следует путать с традиционной территорией коренных народов. Хотя границы заповедников были наложены на исконных наций, многие исконные нации продолжали охоту, собирательство и рыбалку за пределами заповедников, которые они использовали на протяжении многих поколений.Кроме того, важные места проведения церемоний могут быть расположены за пределами заповедника, но по-прежнему имеют значение для культурных и духовных практик оркестра. Когда коренная нация описывает свою традиционную территорию, она описывает эту более крупную земельную базу, которую она занимала и использовала на протяжении многих поколений до того, как границы заповедников были наложены и нанесены на карты. Когда первая нация выражает озабоченность по поводу воздействия на ее традиционную территорию, ее члены, вероятно, имеют в виду далеко идущие последствия для социально-экономического, духовного и культурного здоровья нации.Когда обсуждаются вопросы правового титула аборигенов, это обычно относится к использованию и владению традиционными территориями.

Система заповедников подорвала отношения аборигенов с их традиционными территориями, но не разрушила их. Как отмечалось выше, для многих исконных народов места за пределами резерваций продолжают служить объектами экономической, культурной и духовной практики. Связь с традиционной территорией также остается важной для многих исконных народов, которые потеряли к ней доступ, даже если они не могут продолжать такую практику в этих местах.

Площадь заповедников варьировалась по стране. По договорам 1 и 2 на семью из пяти человек было выделено 160 акров, а в договорах с 3 по 11 — по 640 акров на семью из пяти человек. В Британской Колумбии резервы были значительно меньше, в среднем 20 акров на семью. Различались и методы определения местонахождения заповедника. Некоторые договоры призывали к созданию заповедников вблизи важных водных путей, которые имели решающее значение для выживания рассматриваемой группы, а с некоторыми группами проводились консультации по поводу расположения заповедника.Некоторые заповедники были созданы полностью за пределами традиционной территории коренных народов. В конечном счете, многие запасы невелики и обеспечивают соответствующие диапазоны с минимальными ресурсами или экономическими возможностями. Историк Кейт Тор Карлсон называет создание заповедника в Британской Колумбии «попыткой правительства уклониться от своего политического и юридического обязательства вести переговоры с аборигенами и предоставить компенсацию за отчужденные земли и ресурсы. По сути, это была попытка аннулировать титул аборигенов административными и бюрократическими средствами.” 3

Сокращение резервов в Британской Колумбии

Запасы в Британской Колумбии едва были созданы, как правительственные чиновники начали их сокращать. В конце 1860-х годов губернатор Британской Колумбии Джозеф Трач «отрезал» то, что он считал лишней землей, у многих резерваций провинции под предлогом того, что аборигенам не нужно так много земли и что белые поселенцы будут лучше использовать ее. это — этноцентрический взгляд, определяющий «продуктивное использование» как добычу ресурсов и сельское хозяйство.Эти и другие земли, утраченные в результате последовательного сокращения, известны как «отрезанные земли». Многие отряды впоследствии утверждали, что их резервы слишком малы, а расположение — плохое. Как отмечает географ Коул Харрис,

С конца 1860-х годов лидеры туземцев [в Британской Колумбии] всячески протестовали против своих небольших резервов, заявляя, что их народ не будет иметь достаточно еды и что их потомство бесперспективно. Оглядываясь назад, они были правы. Пространства, отведенные для коренных жителей, не поддерживали их, хотя смешанная экономика, которую они создавали, пересмотренные диеты, которые они ели, а также жилища и поселения, в которых они жили, позволили некоторым из них выжить. 4

В ответ на эти непрекращающиеся протесты в 1912 году федеральное правительство и правительство Британской Колумбии вместе создали Комиссию Маккенны-Макбрайда для проверки распределения резервов по всей провинции. Однако Комиссия в конечном итоге уменьшила размер многих резервов на основе их критериев надлежащего использования (таких как сельское хозяйство), критериев, которые сильно отличались от критериев группы. По словам Харриса, «то же самое правительство, которое отняло большую часть их земель, обеспечило им владение резервами, а затем отняло большую часть резервов.” 5

Кроме того, в конце 19-го и начале 20-го веков канадское правительство приняло закон, который позволял правительству экспроприировать участки резервной земли без согласия группы и без предоставления компенсации для целей права отчуждения коммунальных предприятий. такие как железные дороги, линии электропередачи и автомагистрали. Это привело к фрагментации и разрушению многих резервов. Во многих случаях провинция или корона в дальнейшем сохраняет права на недропользование в заповеднике, что означает, что члены группы не «владеют» найденными там полезными ископаемыми.Прибрежные воды и приливные территории в большинстве случаев также не входят в состав заповедника. Хотя колонисты пытались оправдать небольшие размеры многих заповедников вдоль побережья Британской Колумбии их доступом к водным путям, рыболовные угодья аборигенов и их ресурсы были ограничены провинциальными и федеральными постановлениями. (Для получения дополнительной информации об этом см. Наш раздел о рыболовстве аборигенов, а также статью Дугласа К. Харриса, Выгрузка местного рыболовства: индейские заповедники и права на рыбную ловлю в Британской Колумбии, 1849-1925, Ванкувер: UBC Press, 2008.)

Воздействие резервной системы

Создание заповедников имело далеко идущие последствия для всех сторон жизни аборигенов. Резервная система на фундаментальном уровне представляла собой санкционированное правительством перемещение исконных народов. Одним росчерком пера заповедники разделили не только земли, но и народы и народы, существовавшие сотни, если не тысячи лет. Семьи, дома и кланы, которые охотились и собирались вместе в течение нескольких поколений, внезапно и произвольно объединялись с другими семьями и домами, разрушая социальные сети и давно установившиеся системы родства, которые определяли, кто может охотиться, ловить рыбу и собирать в определенных местах.

В рамках ответственности Короны за свои новые индийские отделения правительственные чиновники спонсировали строительство жилья в заповеднике. Эти дома были спроектированы с учетом западной нуклеарной семьи и не могли вместить более крупные и обширные семьи аборигенов. Жилье, зачастую плохо построенное на небольшой государственный бюджет, стало еще одним иностранным и вызывающим разногласие опытом, навязанным резервами.

Заповедник Оданак в Квебеке, на территории народа абанаки.Фото Акселя Дрейнвилля. (c) Axel Drainville 2010. Источник фото: Flickr

Изначально аборигены смогли приспособиться к этой навязанной правительством реструктуризации их родины и образа жизни. Например, в Британской Колумбии XIX века многие женщины и мужчины-аборигены были заняты сезонными работами, такими как сбор хмеля и консервные работы. Это позволило им продолжить свой сезонный образ жизни, а также продолжить охоту, собирательство и сезонные празднования. Однако в начале 20-го века коренные народы Британской Колумбии начали вытесняться из капиталистической рабочей силы.Частично это было связано с растущей конкуренцией со стороны новых иммигрантов (некоторые из них готовы выполнять дешевую рабочую силу) и открытым расизмом в процессе найма.6 Кроме того, к 1950-м годам технический прогресс привел к механизации труда и дальнейшей централизации промышленность в городских центрах вдали от заповедников. Такие рабочие места, как сбор хмеля, просто исчезли.

Нарушение традиционных сетей, маргинализация от капиталистической экономики, а также дискриминационное законодательство, запрещающее распределение ресурсов и серьезно ограничивающее возможности аборигенов заниматься рыбной ловлей и охотой, привели к быстрому росту бедности в заповедниках.Многие аборигены, живущие в заповедниках, внезапно обнаружили, что они не могут содержать себя или свои семьи. Однако покинуть заповедник означало столкнуться с дискриминацией и ассимиляцией в городских центрах, отказом от прав индейцев и потерей или угрозой связи с семьей и территорией.

Эта ситуация обострилась в середине 20-го века, когда аборигены, законно находящиеся под опекой государства, не нашли альтернативы принятию минимальной поддержки, предлагаемой федеральным правительством.Это, наряду с дискриминационным законодательством и ассимиляционистскими программами, такими как школы-интернаты и «Шестидесятые годы», способствовало возникновению ситуации, в которой сегодня оказались многие заповедники.

Тем не менее, как заметил Коул Харрис, несмотря на радикальные изменения, внесенные системой резервирования,

Местные жители еще жили. В домашних хозяйствах туземцев были и радости, и печали. По-прежнему оставались коренные жители, берущие на себя ответственность за свою жизнь и живущие в другом мире, который их настиг … Их идентичности все еще были туземцами, все еще нисга’а, цимшиан, нуксалк или нлха7капмкс, и по большей части они все еще жили , на территориях их предков, но обособленные в определенных географических регионах расселения и обращения, которые возникли в результате создания резервной системы. 7

Проблемы, с которыми сегодня сталкиваются общины заповедников

Заповедники сегодня продолжают оставаться важными наземными базами для коренных народов по всей Канаде, часто находясь в пределах их исконной и духовной родины. Тем не менее, в среднем запасы представляют собой одни из самых тревожных условий в Канаде. Как правило, это изолированные сообщества с высоким уровнем бедности, злоупотребления психоактивными веществами, самоубийств, безработицы и смертности. Некоторые заповедники демонстрируют то, что было спорно названо условиями третьего мира, в том числе из-за неадекватных жилищных условий и загрязненного водоснабжения.Как писала репортер Globe and Mail Кристи Блатчфорд о первых нациях желтых перьев в 2008 году: «Резервное водоснабжение было настолько плохим, что до 2004 года, когда начала работать новая система очистки воды, жители жили в условиях предупреждения о закипании воды, которое длилось целых восемь лет. годы. Смог бы какое-нибудь сообщество в Канаде — кроме одного в резерве — выдержать такую тревогу в течение восьми лет? » 8

Причины таких социально-экономических условий в таком большом количестве заповедников по всей Канаде сложны и являются предметом постоянного диалога и дискуссий.Однако широко признается, что культурный геноцид и социальные разрушения, совершаемые на протяжении поколений в результате перемещения, дискриминационного законодательства, такого как Закон об индейцах, и федеральных программ, таких как система школ-интернатов, создали непреходящие лишения среди коренных народов и препятствовали восстановлению социальной жизни. сети и развитие стабильных сообществ.

Помимо этих социальных трудностей, общины заповедников часто сталкиваются с экономическими и экологическими проблемами.Запасы обычно расположены в районах, где экономические возможности ограничены, а сами запасы предоставляют мало ресурсов. Доступ к таким ресурсам, как рыба и древесина, строго регулируется, и во многих случаях государство сохраняет право собственности на любые полезные ископаемые или недра. (В Британской Колумбии этот вопрос рассматривается в Законе о минеральных ресурсах Индии от г. до н.э.). Поскольку запасы находятся в доверительном управлении Короны, люди, живущие на них, не «владеют» землей. Имущество не считается активом, и участники группы обычно сталкиваются с трудностями при получении ипотеки, ссуд для малого бизнеса или кредитных линий.Они также сталкиваются с большими ограничениями, чем частные владельцы, когда дело касается застройки их земли. Кроме того, государственные полосы отвода, такие как линии электропередач, железные дороги и автомагистрали, часто пересекают земли заповедников, разделяя их и еще больше сокращая полезную площадь.

Влияние резервной системы также приобретает гендерный аспект. Например, женщины-аборигены в резервациях сталкиваются с дополнительными проблемами, связанными с собственностью. Исторически женщина была вынуждена покинуть заповедник, за который она вышла замуж, если ее муж бросил ее или скончался.В этих случаях отсутствие регулирования в отношении супружеской собственности, находящейся в резервации, вынуждает многих женщин покидать свои дома и имущество, когда они покидают резервацию. (См., Например, ресурсы Службы коренных народов Канады о супружеской недвижимой собственности в заповедниках, доступные по адресу https://www.sac-isc.gc.ca/eng/1100100032553/1581773144281).

Запасы подпадают под федеральную, а не провинциальную или муниципальную юрисдикцию — уровни правительства, которые обычно предоставляют услуги, инфраструктуру и нормативные акты нерезервным общинам.Весной 2009 года Шейла Фрейзер, генеральный аудитор Канады, завершила аудит экологического состояния заповедников. Она обнаружила, что существует значительный разрыв между условиями окружающей среды в общинах заповедников и в других общинах Канады. Общины, не принадлежащие резервам, регулируются провинциальными и муниципальными органами власти, у которых есть системы для удаления отходов и мониторинга воздуха и воды. С другой стороны, общины заповедников подпадают под юрисдикцию Министерства по делам индейцев и севера Канады (INAC), как это предусмотрено в Законе об индейцах.Фрейзер пришел к выводу, что INAC не хватает возможностей и ресурсов и, как правило, не готов предоставить эти услуги и правила для резервных земель. Фактически, аудит показал, что INAC не имеет представления о том, как утилизируют отходы в 80 заповедных общинах, — поразительная статистика, которая дает представление о масштабах проблем, которые необходимо преодолеть. 9

Родина культурная, духовная и физическая

Понимание системы резервирования может быть сложным. Хотя первоначально были созданы резервы для продвижения колониальной программы ассимиляции, со временем эта цель стала конкурировать с другими, такими как содействие европейскому урегулированию.В результате заповедники обычно создавались в изолированных районах вдали от поселений неаборигенов, что увековечивало резкую сегрегацию между коренным и некоренным населением. Как ни странно, такая ситуация способствовала поддержанию связей с аборигенами и культурному воспроизводству. Широко распространенное колониальное убеждение, что со временем аборигены либо вымрут, либо получат избирательные права и ассимилируются в основное евро-канадское общество, не подтвердилось, отчасти из-за природы самой системы заповедников. 10

Заповедник может предоставить сообщество, в котором коренные жители могут свободно придерживаться своей культуры и обычаев, жить рядом со своими большими семьями и растить своих детей на своей культурной и исконной родине. Эта резервная среда может позволить участникам группы продвигать культурные ценности и учения и поддерживать жизнеспособность культуры. Таким образом, заповедники представляют собой разрушительный и во многих отношениях разрушительный инструмент, который благодаря силе народов, которые их населяют, часто одновременно поддерживает культурное выживание.

Резервная система — это парадокс, очень напоминающий индийский закон. Как и в случае с Законом об индейцах, некоторые канадцы считают, что правительство должно полностью отказаться от резервной системы, утверждая, что резервные земли являются анахронизмом и служат исключительно для того, чтобы увековечить сегрегацию аборигенов на изолированных участках земли. Некоторые люди утверждают, что резервная система является формой апартеида и поэтому должна быть отменена. Однако в этих аргументах не принимается во внимание тот факт, что заповедники, наряду с определенным правовым и политическим статусом, обеспечивают физическое пространство для создания и сохранения общин, обычно на традиционных территориях коренных народов.Предложения об отмене такой политики часто встречали широкое сопротивление со стороны коренных народов по всей Канаде. В 1969 году канадское правительство выпустило Белую книгу, в которой, среди прочего, предлагалось передать «контроль над индийскими землями индийскому народу». 11 В ответе Индийской ассоциации Альберты на это предложение были отражены чувства многих лидеров коренных народов и членов общин того времени:

Мы согласны с этим намерением, но находим, что правительство игнорирует два основных момента.Правительство ошибочно считает, что земли индейского заповедника принадлежат короне. Эти земли «принадлежат» Короны, но это индейские земли. Вторая ошибка правительства заключается в предположении, что индейцы могут контролировать свою землю только в том случае, если они приобретают собственность так же, как и обычная собственность. Индийский народ должен сохранять контроль над индийскими землями, уважая его исторические и юридические права как индейцев. 12

Хотя вышеупомянутый обмен имел место в 1969 году, эти дискуссии продолжаются и сегодня.Некоторые продолжают утверждать, что заповедники следует преобразовывать в земли, находящиеся в простой или частной собственности. Те, кто не согласен с таким подходом, отмечают, что это предложение, часто выдвигаемое канадцами, не являющимися аборигенами, основано на западных концепциях частной собственности и исходит из предположения, что единственное «решение» проблем, с которыми сталкиваются общины заповедников в Канаде. состоит в том, чтобы ассимилироваться в «белое» общество неаборигенов и принять образ жизни, не принадлежащий к аборигенам. Многие лидеры и активисты утверждают, что они могут работать над преодолением проблем системы заповедников и одновременно сохранять свой образ жизни аборигенов.Кроме того, простая отмена резервной системы освобождает канадское правительство от его юридически обязывающих обязательств и обязательств, которые оно взяло на себя перед исконными нациями.

Как и в случае с Законом об индейцах и соответствующей политикой, система резервирования весьма проблематична. Однако заповедники также отражают уникальные отношения коренных народов с канадским государством и подчеркивают обязательства государства перед коренными народами — и, возможно, его недостаточную приверженность им.

Эрин Хэнсон

Рекомендуемые ресурсы

Запасы по стране

Бартлетт, Ричард Х. Индейские заповедники и земли аборигенов в Канаде: Родина. Саскатун: Университет Саскачевана, Центр права коренных народов, 1990.

Фридерес, Джеймс С. и Рене Р. Гадач. «Профиль аборигенов I: население и здоровье». Глава. 3 из аборигенов Канады , 56–92. 8-е изд. Торонто: Pearson Prentice Hall, 2008.

Запасы в Британской Колумбии

Харрис, Коул. Создание родного пространства: колониализм, сопротивление и резервы в Британской Колумбии. Ванкувер: UBC Press, 2002.

Союз вождей индейцев Британской Колумбии. Наши дома истекают кровью — цифровая коллекция . Союз до н.э. Индийские вожди. http://ourhomesarebleeding.ubcic.bc.ca

Фантастический ресурс о заповедниках и отрезанных землях в Британской Колумбии, включая свидетельства тех, кто пострадал непосредственно от комиссии Маккенны-Макбрайда, карты, фотографии и другие архивные документы.

Варе, Рувим. Наши дома кровоточат: краткая история индейских заповедников. Виктория: Союз Британской Колумбии. Indian Chiefs, Land Claims Center, 1975. Доступно в Интернете: https://arcabc.ca/islandora/object/tru%3A1645

Примечания

1 Королевская комиссия по коренным народам, «Установление колониальных отношений», в Report of the Royal Commission on Aboriginal Peoples, vol. 1, Взгляд вперед, взгляд назад (Оттава: Комиссия, 1996).

2 Там же .

3 Кейт Тор Карлсон, «Индейские резервации», в A Stó: lō Coast Salish Historical Atlas, (Ванкувер: Дуглас и Макинтайр), 2001, 94.

4 Коул Харрис, Создание естественного пространства: колониализм, сопротивление и резервы в Британской Колумбии , (Ванкувер: UBC Press, 2002), 291.

5 Harris, 58.

6 Кейт Тор Карлсон, Вас просят засвидетельствовать: История тихоокеанского побережья Канады , (Chilliwack: Stó: lō Heritage Trust, 1997), 120–1.

7 Харрис, 291-2.

8 Кристи Блатчфорд, «Взгляд Блатчфорда: позор и позор — коренные резервы Канады заслуживают обращения иностранных корреспондентов», The Globe and Mail, 2 февраля 2008 г.Доступно в Интернете по адресу https://www.theglobeandmail.com/news/national/canadas-native-reservations-deserve-foreign-correspondent-treatment/article717978/. По состоянию на май 2010 г.

9 Управление Генерального аудитора Канады, «Управление земельными ресурсами и защита резервов», Осенний отчет аудитора за 2009 г., сек. 6.59. Доступно в Интернете по адресу http://www.oag-bvg.gc.ca/internet/English/parl_oag_200911_06_e_33207.html. По состоянию на май 2010 г.

10 Харрис, xvi.