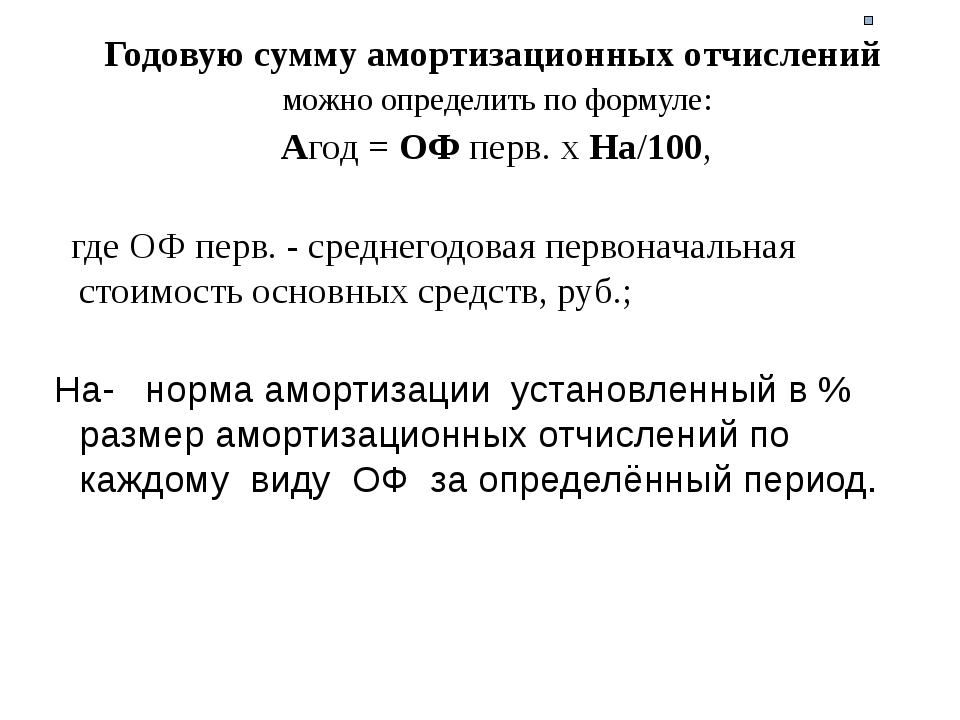

что это и как она считается, нормы амортизации и формула расчета, линейный и другие способы расчета начислений

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

Что можно амортизировать

Не все активы можно амортизировать.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Амортизация ОС в бухучете — ФСБУ 6/2020❌ Водные ресурсы, земельные участки и объекты природопользования, музейные предметы и музейные коллекции не амортизируют.

Где учитывают амортизацию

Амортизацию считают в налоговом и бухгалтерском учете.

В налоговом учете. Амортизацию используют для расчета налога на имущество организаций, налога на прибыль, НДФЛ для ИП на ОСН.

У ИП на УСН и ПСН амортизации нет.

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10. Они указаны в постановлении правительства от 01.01.2002 № 1.

Налоговая классификация ОС — постановление правительства от 01.01.2002 № 1Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 декабря 2021 года.Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет. Конкретный срок в этом диапазоне выбирает владелец основных средств. Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Это значит, что стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

В бухгалтерском учете. Амортизацию используют для формирования себестоимости, расчета износа и остаточной балансовой стоимости активов. С 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

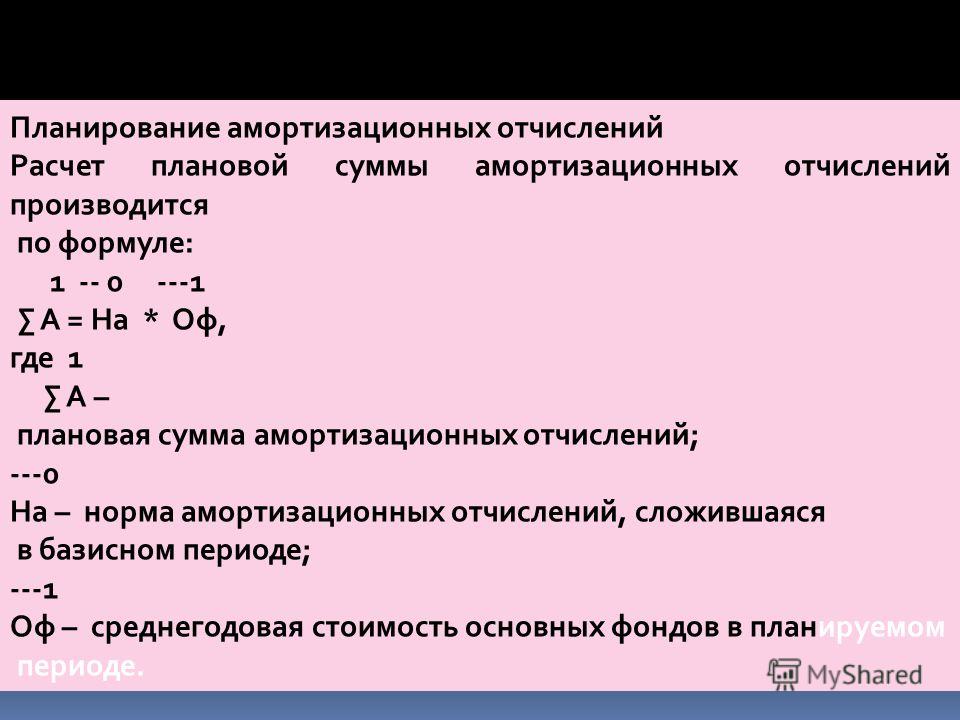

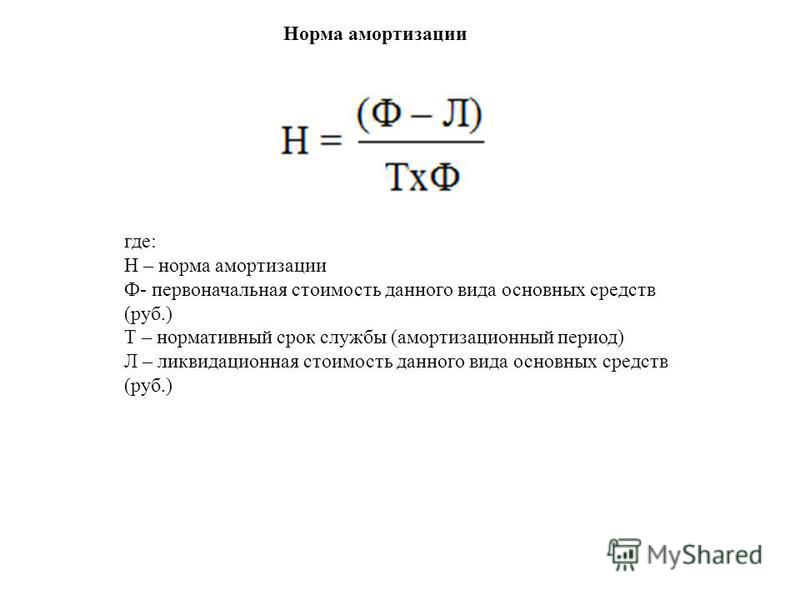

Как рассчитывать амортизацию

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

Сломался станок. 5 декабря 2021 года его вывели из эксплуатации и продали на металлолом. Компания купила новый. Его ввели в эксплуатацию 20 декабря 2021 года.

На старый станок не начисляют амортизацию с 1 января 2022 года. А на новый начинают начислять с этой же даты.

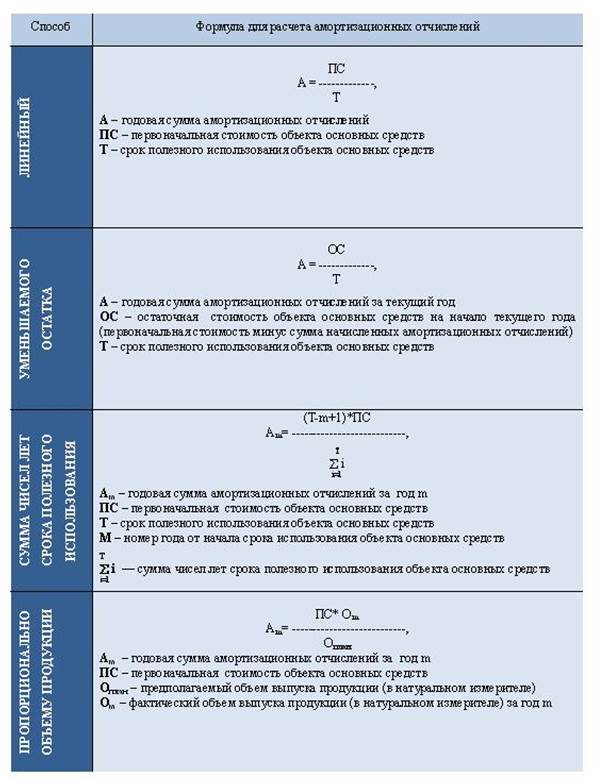

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете их три.

В налоговом учете:

- Линейный.

- Нелинейный.

В бухгалтерском учете:

- Линейный.

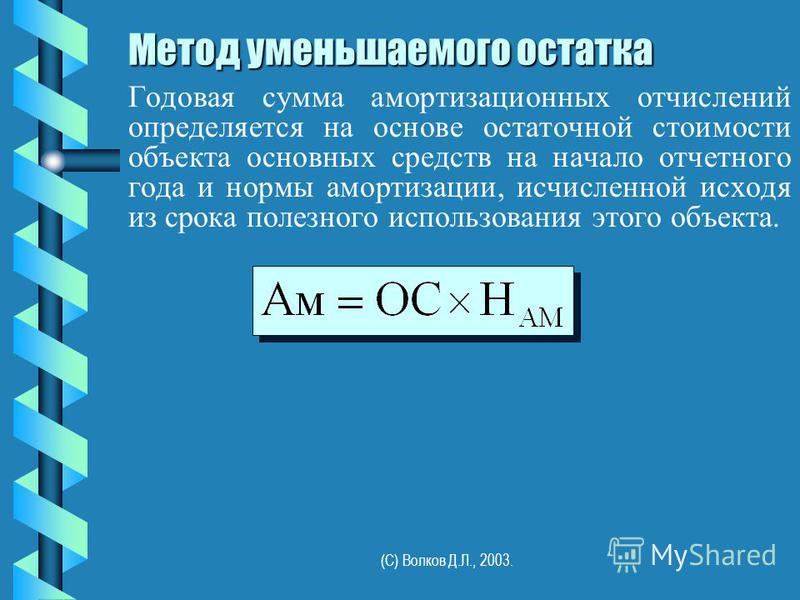

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

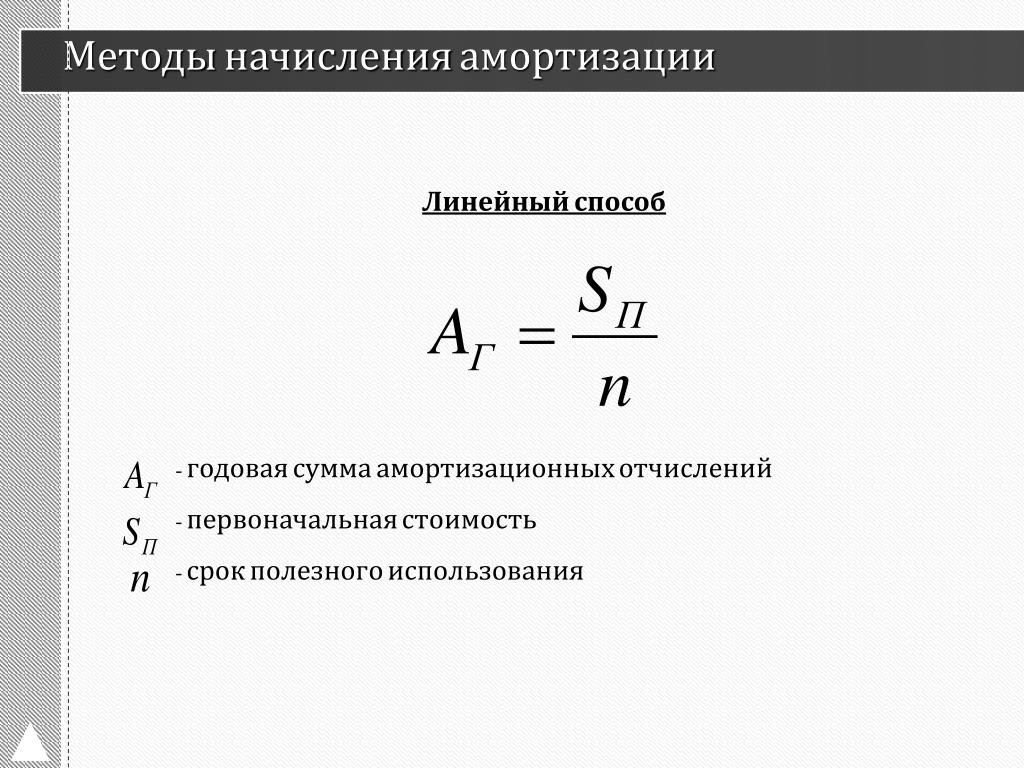

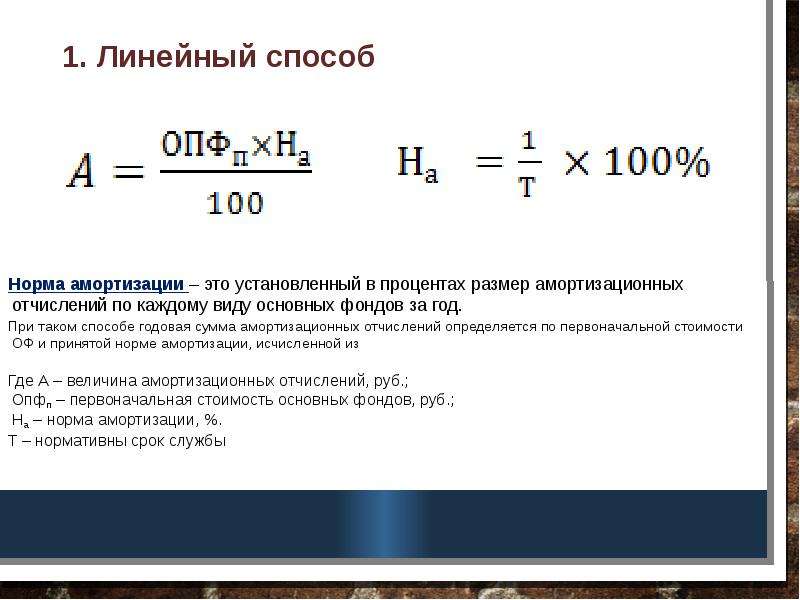

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать расчет амортизационных отчислений другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы все учесть правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость | 1 000 000 + 3000 + 150 000 = 1 153 000 ₽ |

| Амортизация оборудования | 1 153 000 / 84 месяца = 13 726 ₽ в месяц |

Что важно запомнить

- Амортизация — это процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

- Амортизируются основные средства и нематериальные активы со сроком полезного использования больше одного года.

- Водные ресурсы, земельные участки и недра не амортизируются.

- В налоговом учете амортизируют основные средства стоимостью больше 100 000 ₽. В бухгалтерском учете с 2022 года компании будут устанавливать лимит по первоначальной стоимости основных средств сами. Чтобы избежать разницы, установите в бухучете те же 100 000 ₽.

- Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, прекращают — с первого числа месяца, следующего за выбытием.

- В налоговом учете есть два способа расчета амортизации, а в бухгалтерском — три. Самый простой — линейный. Его можно использовать в обоих видах учета.

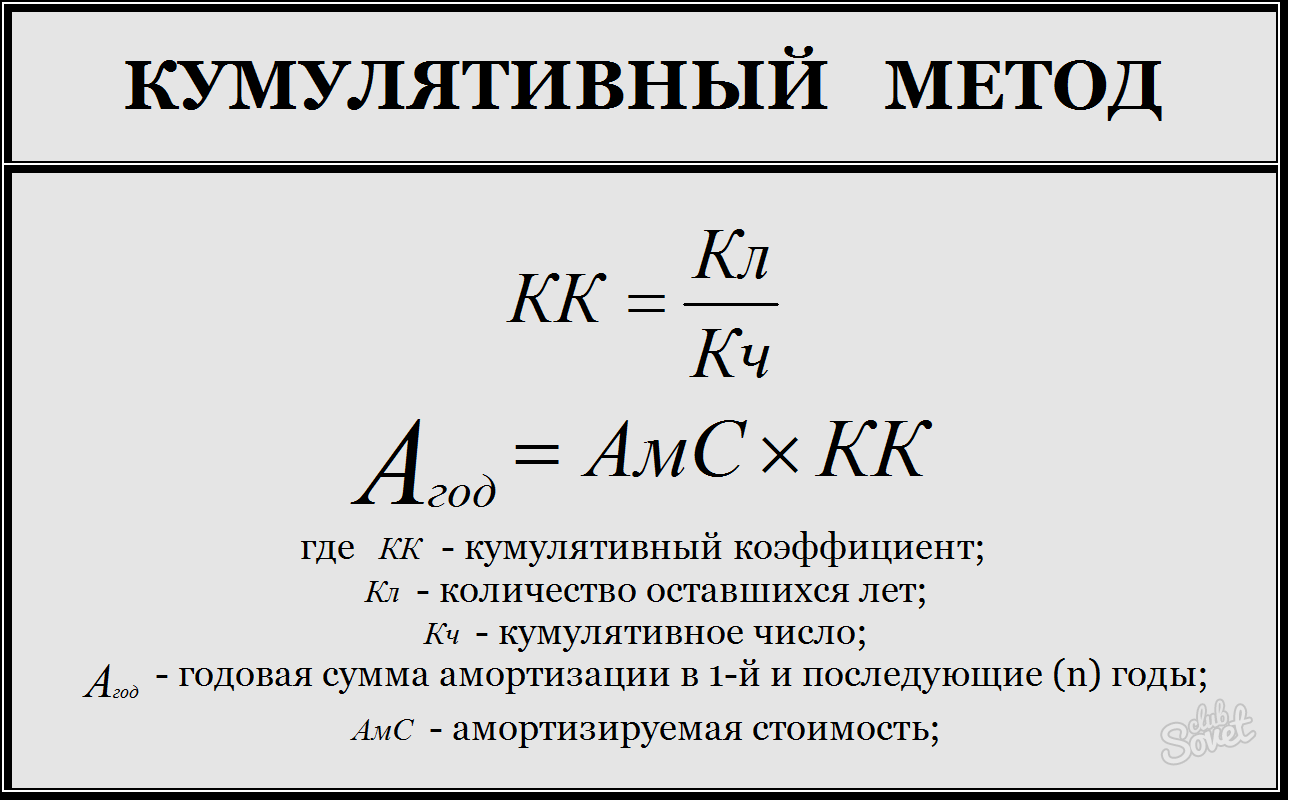

Различные методы амортизации

Примечание. Теоретические основы см. в уроке «Методы амортизации«. В нем описаны все предусмотренные законодательством методы амортизации и правила нахождения нормы амортизации.

- Задача 1. Рассчитать амортизацию прямолинейным и методом остаточной стоимости

- Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

- Задача 3. Производственный метод начисления амортизации

Комментарий:

Условие задачи взято с форума. Поэтому введем некоторые уточнения.

Неточность в условии «Рассчитать амортизацию» принимаем как «Рассчитать месячную величину амортизации». В противном случае, нам необходимо определить величину амортизации за каждый месяц и весь срок службы оборудования.

«Метод остаточной стоимости» не предусмотрен в стандартах бухгалтерского учета. Предполагаем, что имелся ввиду «Метод уменьшения остаточной стоимости».

Решение.

Определим ликвидационную стоимость оборудования.

579,8 *0,11 = 63,778 тыс. грн.

Ликвидационная стоимость не подлежит амортизации. См. ПСБУ-7 Амортизация и переоценка основных средств.

Таким образом, стоимость, которая подлежит амортизации:

579,8 — 63,778 = 516,022 тыс.грн

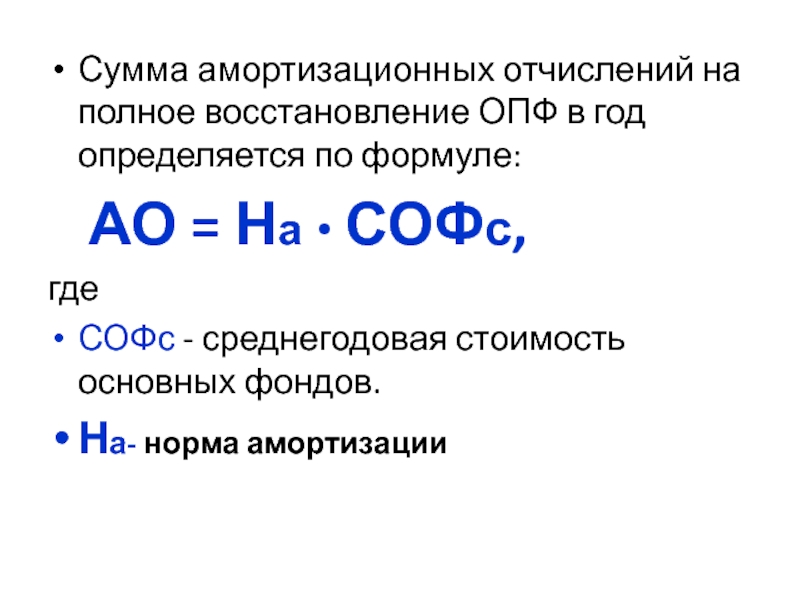

Определяем годовую норму амортизации для линейного метода:

(годовая сумма, подлежащая амортизации)

516,022 / 12 = 43 тыс. грн.

Соответственно, месячная амортизация составит:

43 / 12 = 3,583 тыс. грн.

Определяем годовую норму амортизации для метода уменьшения остаточной стоимости:

1 — 12√ ( 63.

778 / 579.8 ) ≈ 0.1680

778 / 579.8 ) ≈ 0.1680

579.8 * 0.1680 ≈ 97.406 тыс.грн.

Соответственно, месячная амортизация (см. ПСБУ-7 п.26 ) составит:

97,406 / 12 = 8,117 тыс. грн.

Для справки, распишем ход амортизации методом уменьшения остаточной стоимости:

| Год | Остаточная стоимость | Годовая норма амортизации |

| 0 |

579,8 |

|

| 1 |

482,3936 |

97,4064 |

| 2 |

401,3515 |

81,04212 |

| 3 |

333,9244 |

67,42705 |

| 4 |

277,8251 |

56,0993 |

| 5 | 231,1505 |

46,67462 |

| 6 |

192,3172 |

38,83328 |

| 7 |

160,0079 |

32,30929 |

| 8 |

133,1266 |

26,88133 |

| 9 |

110,7613 |

22,36527 |

| 10 |

92,15342 |

18,6079 |

| 11 |

76,67165 |

15,48178 |

| 12 |

63,79081 |

12,88084 |

Как видно из таблицы, к концу 12-го года остаточная стоимость станет равна ликвидационной, которая амортизации не подлежит.

Таким образом, расчет проведен верно.

Таким образом, расчет проведен верно.

Задача 2. Метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости

Рассчитать годовые норму и сумму амортизации объекта основных средств в рамках бухгалтерского учета, используя метод уменьшения остаточной стоимости и метод ускоренного уменьшения остаточной стоимости. Данные для расчетов приведены в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

20 |

|

Срок полезного использования, лет |

5 |

|

Ликвидационная стоимость, грн. |

500 |

Решение.

Найдем годовую норму амортизации с помощью метода уменьшения остаточной стоимости. Сущность метода уменьшения остаточной стоимости заключается в определении годовой суммы амортизации объекта основных средств, исходя от его остаточной стоимости на начало года.

Найдем годовую норму амортизации по формуле:

Тн– срок полезного использования объекта, лет.

Sп– первоначальная стоимость.

Sл– ликвидационная стоимость.

Подставим значения в формулу.

Годовая норма амортизации составляет 52,18%.

Теперь найдем годовую сумму амортизационных отчислений. Это можно сделать по формуле:

На – годовая норма амортизации.

Sа– остаточная (первоначальная) стоимость объекта основных средств (почему так, см. предыдущую задачу).

Подставим значения в формулу.

Аа = 20 000 х 52,18% / 100% = 10 436 грн.

Годовая норма амортизации по методу ускоренного уменьшения остаточной стоимости находится по формуле:

Тн– срок полезного использования объекта, лет.

Подставим значения в формулу.

На= 2 / 5 х 100% = 40%

Годовая сумма амортизации по методу ускоренного уменьшения остаточной стоимости находится таким же способом, как и по методу уменьшения остаточной стоимости.

На= 20 000 х 40% / 100% = 8 000 грн

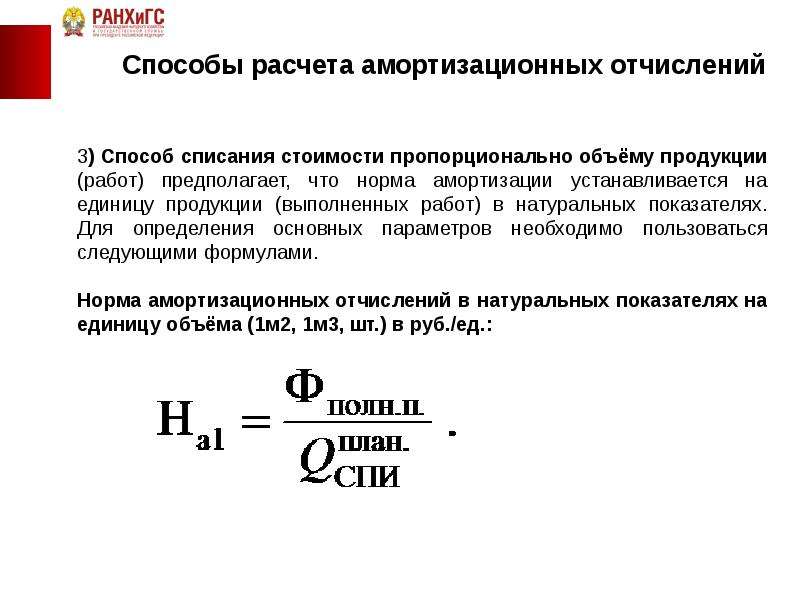

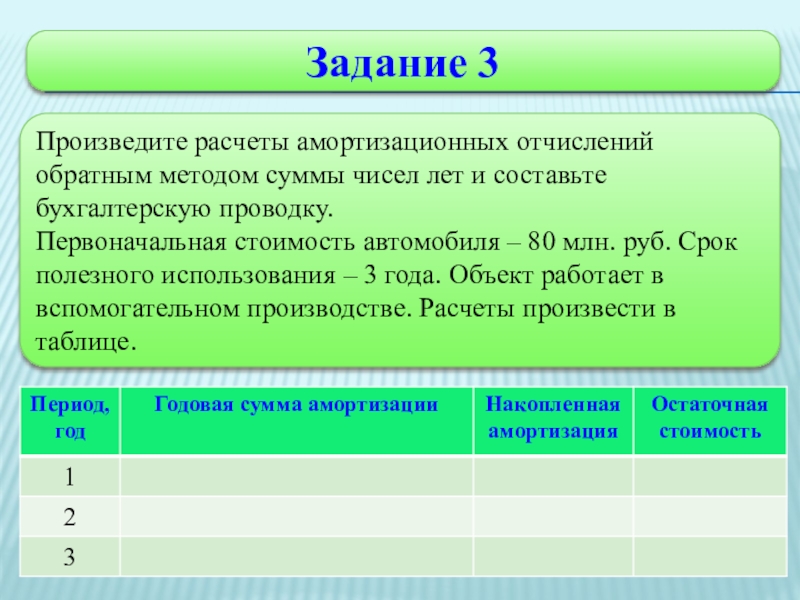

Задача 3. Производственный метод начисления амортизации

Рассчитать сумму амортизационных отчислений в отчетном периоде в рамках бухгалтерского учета, используя производственный метод начисления амортизации, на основе данных, представленных в таблице ниже.

|

Показатели |

Значения |

|

Первоначальная стоимость объекта основных средств, тыс. грн. |

30 |

|

Общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств, тыс. ед. |

90 |

|

В отчетном периоде изготовлено, тыс. ед. |

2,5 |

|

Ликвидационная стоимость объекта, тыс. грн. |

3 |

Решение.

Найдем амортизационные начисления производственным методом. По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

По этому методу месячная сумма амортизации определяется как произведение фактического месячного объема продукции и производственной ставки амортизации.

Производственная ставка определяется путем деления стоимости, которая амортизируется, на общий объем продукции. Которое предприятие ожидает произвести с использование объекта основных средств.

Амортизационные начисления и ставка амортизации, начисляемой производственным методом находятся по формуле:

Оо – фактический объем производства продукции за отчетный период, ед.

На – производственная ставка амортизации, грн./ед. продукции.

Sп– первоначальная стоимость объекта основных средств.

Sл– ликвидационная стоимость объекта основных средств.

Ов– общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств (паспортный ресурс данного оборудования).

Подставим значения в формулу.

Сначала найдем производственную ставку амортизации.

На= ( 30 000-3 000 ) / 90 000 = 27 000 / 90 000 = 0,3

Теперь мы можем найти амортизационные начисления производственным методом (амортизация на единицу изготовленной продукции).

А = 2500 х 0,3= 750 грн./ед. Необоротные активы | Описание курса | Начисление амортизации

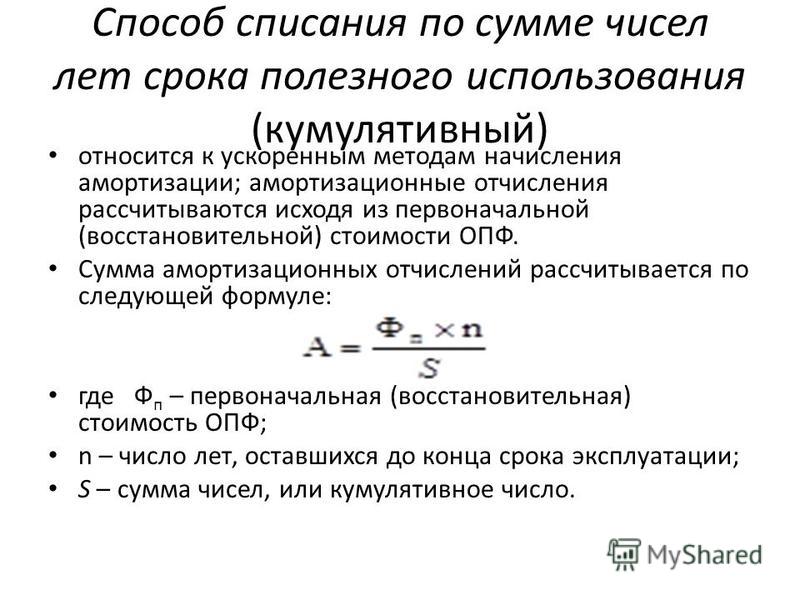

Метод равномерного начисления износа

Один из самых распространённых методов провидения амортизации – метод равномерного начисления износа (линейный). Он заключается в ежегодном отчислении в фонд амортизации одинаковой доли стоимости основного фонда. Его использует большая часть всех предприятий.

Пример

Для того чтобы вычислить ежегодную сумму износа, необходимо первоначальную стоимость основного фонда умножить на норму отчислений (в %) и разделить на 100.

Например, компания приобрела оборудование стоимостью 9800,1 долл., срок эксплуатации – 6 лет. Таким образом, каждый год необходимо списать 9800,1/6 = 1633,35 долл. или 100%:6=16,67%.

|

Год |

Стоимость в начале года (долл.) |

Ежегодный износ (долл.) |

Стоимость в конце года (долл.) |

|

1 |

9800,1 |

1633,35 |

8166,75 |

|

2 |

8166,75 |

1633,35 |

6533,4 |

|

3 |

6533,4 |

1633,35 |

4900,05 |

|

4 |

4900,05 |

1633,35 |

3266,7 |

|

5 |

3266,7 |

1633,35 |

1633,35 |

|

6 |

1633,35 |

1633,35 |

0 |

И, хотя остаточная стоимость основного средства приравнивается к 0, это совсем не означает что его рыночная стоимость стала равной нулю. Этот фонд может обладать реальной стоимостью и находиться в рабочем состоянии еще достаточно долгий период. Нулевая стоимость фонда лишь демонстрирует что компания полностью компенсировала издержки на его покупку.

Этот фонд может обладать реальной стоимостью и находиться в рабочем состоянии еще достаточно долгий период. Нулевая стоимость фонда лишь демонстрирует что компания полностью компенсировала издержки на его покупку.

Вывод

Метод равномерно начисления амортизации можно использовать для необоротных активов, у которых основным фактором ограничения периода эксплуатации является время, а не моральное старение. Его чаще применяют для стационарных зданий и реже для производственного оборудования. Основное достоинство метода – его простота.

Как рассчитать амортизацию

5 минут. Читать

- Ступица

- Бухгалтерский учет

- Как рассчитать амортизацию

В этой статье мы рассмотрим:

Что такое накопленная амортизация?

Четыре основных метода расчета амортизации

Амортизация — это способ для предприятий распределить стоимость основных средств, включая здания, оборудование, машины и мебель, на годы, в течение которых предприятие будет использовать эти активы.

Для целей бухгалтерского учета большинство предприятий амортизируют активы линейным методом.

Чтобы рассчитать амортизацию линейным методом, вычтите ликвидационную стоимость актива (ожидаемую его стоимость в конце срока полезного использования) из его себестоимости. Результатом является амортизируемая база или сумма, которая может быть амортизирована. Разделите эту сумму на количество лет полезного срока службы актива. Разделите на 12, чтобы узнать ежемесячную амортизацию актива.

Вот информация, необходимая для расчета амортизации:

- Срок полезного использования актива: предполагаемое количество лет использования актива. Для бухгалтерских целей вы можете определить свой собственный срок полезного использования. Для налоговой амортизации срок полезного использования зависит от типа актива. Ваш бухгалтер может помочь вам определить срок полезного использования конкретного актива.

- Минус ликвидационная стоимость: Это то, сколько актив будет стоить в конце срока его полезного использования.

Ликвидационная стоимость обычно является оценочной.Вы также можете использовать ноль в качестве ликвидационной стоимости актива, особенно если вы планируете использовать актив в течение длительного времени.

Ликвидационная стоимость обычно является оценочной.Вы также можете использовать ноль в качестве ликвидационной стоимости актива, особенно если вы планируете использовать актив в течение длительного времени. - Разделенное на стоимость актива: включает все затраты на приобретение актива, включая налог с продаж, транспортировку, настройку и обучение.

Первоначальная стоимость актива за вычетом амортизации, заявленной в отношении этого актива, является его балансовой стоимостью.

Например, годовая амортизация оборудования со сроком полезного использования 20 лет, ликвидационной стоимостью 2 000 долл. США и стоимостью 100 000 долл. США составляет 4 900 долл. США ((100 000 долл. США-2 000 долл. США)/20).

Правила бухгалтерского учета и налогообложения требуют, чтобы актив был введен в эксплуатацию (настроен и начал использоваться) в первый год, когда вы начинаете требовать амортизации.

Для активов, приобретенных в середине года, ежегодные расходы на амортизацию делятся на количество месяцев в этом году с момента покупки.

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме вопросов поддержки о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру или налоговому консультанту.

Что такое накопленная амортизация?

Накопленная амортизация актива до одного момента в его жизни называется накопленной амортизацией. Балансовая стоимость или балансовая стоимость актива в балансе представляет собой разницу между его покупной ценой и накопленной амортизацией.

Накопленная амортизация применяется к активам, которые капитализируются. Капитализированные активы – это активы, которые обеспечивают ценность более одного года.Правила бухгалтерского учета требуют, чтобы доходы и расходы соответствовали периоду, в котором они были понесены. Амортизация является решением этой проблемы сопоставления для капитализированных активов, поскольку она распределяет часть стоимости актива в каждый год срока полезного использования актива.

Четыре основных метода расчета амортизации

Амортизация может рассчитываться ежемесячно двумя способами.

Определение ежемесячной амортизации актива зависит от срока полезного использования актива, а также от используемого метода амортизации.

Прямолинейный метод

Чтобы использовать прямолинейный метод, вы решаете амортизировать свое имущество на одинаковую сумму каждый год в течение срока его полезного использования.

Используйте следующие шаги для расчета ежемесячной линейной амортизации:

- Вычтите ликвидационную стоимость актива из его себестоимости, чтобы определить сумму, которая может быть амортизирована

- Разделите эту сумму на количество лет полезного срока службы актива

- Разделите на 12, чтобы узнать ежемесячную амортизацию актива

Метод уменьшения остатка

Этот метод используется для признания большей части амортизации актива в начале его срока службы. Существует два варианта этого: метод двойного уменьшающегося остатка и метод 150% уменьшающегося остатка. Сумма амортизации меняется из года в год при использовании любого из этих методов, поэтому ее сложнее рассчитать, чем прямолинейным методом. Для метода двойного уменьшаемого остатка используется следующая формула для расчета суммы амортизации за каждый год:

Существует два варианта этого: метод двойного уменьшающегося остатка и метод 150% уменьшающегося остатка. Сумма амортизации меняется из года в год при использовании любого из этих методов, поэтому ее сложнее рассчитать, чем прямолинейным методом. Для метода двойного уменьшаемого остатка используется следующая формула для расчета суммы амортизации за каждый год:

Чтобы преобразовать годовую амортизацию в ежемесячную, разделите полученный результат на 12.

Метод суммы цифр лет (SYD)

Метод, который берет ожидаемый срок службы актива и суммирует цифры для каждого года, известен как метод суммы цифр лет (SYD).Это ускоренный метод расчета амортизации.

Таким образом, если предполагается, что актив прослужит пять лет, сумма цифр лет будет рассчитана путем сложения 5 + 4 + 3 + 2 + 1, чтобы получить общее число 15. Затем каждая цифра делится на эту сумму. чтобы определить процент, на который актив должен амортизироваться каждый год, начиная с наибольшего числа в 1-м году.

Формула для расчета амортизации по методу SYD выглядит следующим образом:

Метод модифицированной системы ускоренного возмещения затрат (MACRS)

Для целей налогообложения предприятия, как правило, должны использовать метод амортизации MACRS.Это ускоренный метод расчета амортизации, поскольку он позволяет списывать более крупные суммы амортизации в первые годы срока полезного использования актива.

В соответствии с MACRS срок полезного использования определяется классом актива. Некоторые общие примеры включают:

- 5 лет на транспортные средства, компьютерное оборудование и офисную технику

- 7 лет на офисную мебель и приспособления

- 15 лет на благоустройство территории, например, заборы и тротуары, а также улучшения арендаторов

- 27.5 лет для сдаваемой в аренду жилой недвижимости

- 39 лет для коммерческих зданий

Расчет амортизации по MACRS является более сложным, чем другие методы, описанные выше. Вы можете использовать таблицы, включенные в публикацию IRS 946, использовать калькулятор амортизации MACRS или получить помощь от своего налогового консультанта.

Вы можете использовать таблицы, включенные в публикацию IRS 946, использовать калькулятор амортизации MACRS или получить помощь от своего налогового консультанта.

РОДСТВЕННЫЕ СТАТЬИ

Калькулятор амортизации

Следующий калькулятор предназначен для расчета амортизации в бухгалтерском учете. Он использует метод прямой линии, метод уменьшаемого остатка или метод суммы цифр года.Если вы используете метод двойного уменьшаемого остатка, просто выберите уменьшающийся остаток и установите коэффициент амортизации равным 2. Он также может рассчитывать амортизацию за неполный год с любой настройкой даты отчетного года.Амортизация

Концептуально амортизация представляет собой уменьшение стоимости актива с течением времени из-за таких элементов, как износ. Например, говорят, что машина для изготовления виджетов «амортизируется», когда она производит меньше изделий в течение одного года по сравнению с предыдущим годом, или говорят, что автомобиль «амортизируется» в цене после прогиба крыла или обнаружения неисправной трансмиссии. .

.

Для бухгалтерского учета, в частности, амортизация касается распределения стоимости актива в течение периода времени, обычно срока его полезного использования. Когда компания покупает актив, такой как оборудование, такие крупные покупки могут исказить отчет о прибылях и убытках. Вместо того, чтобы выглядеть как резкий скачок в бухгалтерских книгах, это можно сгладить, списывая актив на расходы в течение срока его полезного использования. В рамках бизнеса в США амортизационные отчисления не облагаются налогом.

Методы амортизации

Существует множество методов распределения суммы амортизации в течение срока полезного использования.Ниже приведены некоторые из широко используемых методов. Общая сумма амортизации для любого актива в конечном итоге будет одинаковой, независимо от того, какой метод амортизации выбран; будут изменены только сроки амортизации. Имейте в виду, что методы ускоренной амортизации (такие как уменьшающийся остаток или сумма цифр за годы) могут искусственно уменьшить прибыль в краткосрочной перспективе, за которой последует более высокая прибыль в более поздние сроки, что может повлиять на отчетные денежные потоки.

Линейный метод амортизации

Линейный метод амортизации является наиболее широко используемым и самым простым методом.Это метод равномерного распределения стоимости в течение срока полезного использования актива. Вот формула:

| Амортизация в год = |

|

Метод амортизации по методу уменьшаемого остатка

Для конкретных активов: чем они новее, тем быстрее обесцениваются. По мере старения этих активов темпы их амортизации со временем замедляются.В этих ситуациях метод снижающегося остатка имеет тенденцию быть более точным, чем линейный метод, при ежегодном отражении балансовой стоимости.

Амортизация в год = Балансовая стоимость × Норма амортизации

Двойной метод уменьшаемого остатка является наиболее широко используемым методом амортизации методом уменьшаемого остатка, при котором норма амортизации в два раза превышает линейную амортизацию за первый год. Используйте коэффициент амортизации, равный двум, при расчете двойной амортизации по методу уменьшаемого остатка.Что касается этого метода, ликвидационная стоимость не включается в расчет годовой амортизации. Однако амортизация прекращается, как только балансовая стоимость падает до ликвидационной стоимости.

Используйте коэффициент амортизации, равный двум, при расчете двойной амортизации по методу уменьшаемого остатка.Что касается этого метода, ликвидационная стоимость не включается в расчет годовой амортизации. Однако амортизация прекращается, как только балансовая стоимость падает до ликвидационной стоимости.

Метод начисления амортизации по сумме лет

Подобно амортизации методом уменьшаемого остатка, амортизация по сумме цифр лет (SYD) также приводит к более быстрой амортизации, если актив новый. Как правило, она более полезна, чем прямолинейная амортизация для определенных активов, которые имеют большую способность производить в предыдущие годы, но имеют тенденцию замедляться по мере их старения.

| Амортизация за год = (Стоимость активов — Остаточная стоимость) × коэффициент | |

| 1-й год: коэффициент = | |

| 2-й год: коэффициент = | |

| 3-й год: фактор = | |

. .. .. | |

| прошлый год: коэффициент = | |

| n — срок полезного использования актива в годах. | |

Метод амортизации единиц продукции

При использовании этого метода амортизация выражается соотношением общего количества произведенных единиц к общему количеству единиц, которые может произвести актив.

| Амортизация в год = |

|

Амортизация за неполный год

Не все активы приобретаются удобно в начале отчетного года, что может усложнить расчет амортизации.В зависимости от различных правил бухгалтерского учета амортизация активов, которая начинается в середине финансового года, может учитываться по-разному. Один метод называется частичной годовой амортизацией, при котором амортизация рассчитывается точно в момент начала эксплуатации активов. Просто выберите «Да» в качестве ввода, чтобы использовать частичную годовую амортизацию при использовании калькулятора.

Один метод называется частичной годовой амортизацией, при котором амортизация рассчитывается точно в момент начала эксплуатации активов. Просто выберите «Да» в качестве ввода, чтобы использовать частичную годовую амортизацию при использовании калькулятора.

Ликвидационная стоимость

Что касается амортизации, ликвидационная стоимость (иногда называемая остаточной или ликвидационной стоимостью) представляет собой оценочную стоимость актива в конце срока его полезного использования.Если ликвидационная стоимость актива известна (например, сумма, которую он может быть продан по частям в конце срока службы), из стоимости актива можно вычесть это значение, чтобы найти общую сумму, которая может быть амортизирована. Активы без ликвидационной стоимости будут иметь такую же общую амортизацию, как и стоимость актива.

Что такое амортизация? и как вы это вычисляете?

Амортизация — нехорошее слово. Это звучит как противоположность «ценить», что странно, потому что вы, вероятно, оцените всю экономию на налогах, которую это вам даст!

Даже если вы откладываете все амортизационные отчисления на своего бухгалтера, освежите в памяти основы и убедитесь, что вы используете амортизацию по максимуму.

Что такое амортизация?

Амортизация — это процесс вычета общей стоимости чего-то дорогого, что вы купили для своего бизнеса. Но вместо того, чтобы делать все это за один налоговый год, вы со временем списываете часть этого. Когда вы амортизируете активы, вы можете планировать, сколько денег списывается каждый год, что дает вам больше контроля над своими финансами.

Количество лет, в течение которых вы амортизируете что-либо, определяется сроком его полезного использования (например, ноутбук используется около пяти лет).Для налоговой амортизации разные активы сортируются по разным классам, и каждый класс имеет свой срок полезного использования. Если в вашей компании используется другой метод амортизации для финансовой отчетности, вы можете определить срок полезного использования актива в зависимости от того, как долго вы планируете использовать актив в своем бизнесе.

Например, IRS может потребовать, чтобы часть компьютерного оборудования амортизировалась в течение пяти лет, но если вы знаете, что через три года оно станет бесполезным, вы можете амортизировать оборудование в течение более короткого периода времени.

Что такое актив?

Актив — это все, что имеет долларовую стоимость. IRS также называет активы «имуществом». Он может быть как материальным, так и нематериальным.

Можно потрогать материальный объект — например, офисное здание, грузовик для доставки или компьютер.

Нематериальный актив нельзя потрогать, но его можно купить или продать. Примеры включают патент, авторское право или другую интеллектуальную собственность.

Амортизировать можно как материальные, так и нематериальные активы. В случае с нематериальными активами акт амортизации называется амортизацией.

Какие активы можно амортизировать?

Налоговое управление США устанавливает рекомендации относительно того, какие типы активов можно амортизировать. Он должен соответствовать следующим критериям:

- Вы владеете им

- Вы используете его в своем бизнесе или для получения дохода

- Вы можете определить срок полезного использования

- Вы ожидаете, что он прослужит более одного года

Некоторые распространенные примеры активов, амортизируемых малыми предприятиями, включают:

- Транспортные средства

- Недвижимость

- Оборудование

- Офисная мебель

- Компьютеры

Что такое график амортизации?

График амортизации — это таблица, показывающая, насколько каждое из ваших активов будет амортизироваться с годами. Обычно он включает следующую информацию:

Обычно он включает следующую информацию:

- Описание актива

- Дата покупки

- Общая цена, которую вы заплатили за актив

- Ожидаемый срок службы

- Используемый метод амортизации

- Ликвидационная стоимость — сколько вы можете продать его, когда срок его полезного использования истек (например, сколько свалка заплатит за ваш старый рабочий грузовик)

Виды амортизации

Существует несколько способов амортизировать активы для ваших бухгалтерских книг или финансовой отчетности, но IRS разрешает только один метод начисления амортизации в вашей налоговой декларации.В результате некоторые малые предприятия используют один метод для своих бухгалтерских книг, а другой для налогов, в то время как другие предпочитают не усложнять задачу, используя налоговый метод амортизации для своих бухгалтерских книг.

Давайте посмотрим на варианты, доступные для книги и налога.

Прямолинейная амортизация

Что это такое: Самый распространенный (и самый простой) способ амортизации основного средства — линейный метод. Это равномерно распределяет стоимость в течение срока полезного использования актива.

Это равномерно распределяет стоимость в течение срока полезного использования актива.

Для кого это: Малые предприятия с простыми системами бухгалтерского учета, у которых может не быть бухгалтера или налогового консультанта для расчета налогов.

Формула: (стоимость активов – ликвидационная стоимость) / срок полезного использования

Как это работает: Вы делите стоимость актива за вычетом его ликвидационной стоимости на срок его полезного использования. Это определяет, сколько амортизации вы вычитаете каждый год.

Пример:

Ваш бизнес по организации вечеринок покупает надувной замок за 10 000 долларов.Его ликвидационная стоимость составляет 500 долларов, а срок полезного использования актива составляет 10 лет.

Подставляем эти числа в уравнение:

Формула: (стоимость активов – ликвидационная стоимость) / срок полезного использования

(10 000 – 500) / 10 = 950 долларов США

Итак, вы будете списывать 950 долларов со стоимости надувного замка каждый год в течение 10 лет.

Двойная амортизация по методу уменьшающегося остатка

Что это такое: Метод двойного уменьшающегося остатка представляет собой несколько более сложный способ амортизации актива.Это позволяет вам списать большую часть стоимости актива сразу после его покупки и меньшую позже.

Для кого это: Предприятия, которые хотят получить большую часть стоимости актива авансом.

Формула: (2 x линейная норма амортизации) x (балансовая стоимость на начало года)

Как это работает: При таком подходе в первый год амортизации актива вы получаете двойную сумму, которую получили бы при прямолинейном методе.В последующие годы вы будете применять эту норму амортизации к остаточной балансовой стоимости актива, а не к его первоначальной стоимости. Балансовая стоимость — это стоимость актива за вычетом суммы, которую вы уже списали. Метод двойного уменьшающегося остатка не учитывает ликвидационную стоимость.

Пример:

Мы будем использовать приведенный выше пример надувного замка для прямолинейной амортизации.

Поскольку актив амортизируется в течение 10 лет, его прямолинейная норма амортизации составляет 10%.

В первый год из 10-летнего срока полезного использования надувного замка уравнение выглядит следующим образом:

Формула: (2 x линейная норма амортизации) x балансовая стоимость на начало года

(2 x 0,10) x 10 000 = 2 000 долл. США

Вы спишете 2000 долларов стоимости надувного замка в первый год. Сейчас балансовая стоимость надувного замка составляет 8000 долларов.

Итак, уравнение для второго года выглядит так:

(2 х 0,10) х 8000 = 1600 долларов США

Итак, даже если вы списали 2000 долларов в первый год, на второй год вы спишете только 1600 долларов.В последний год амортизации надувного замка вы спишете всего 268 долларов. Чтобы лучше понять, как работает этот тип амортизации, вы можете поиграть с этим калькулятором двойного снижения.

Сумма амортизации за год

Что это такое: Амортизация по сумме годовых цифр (SYD) — это еще один метод, позволяющий амортизировать большую часть стоимости актива в первые годы его полезного использования и меньшую в последующие годы.

Для кого это: Компании, которые хотят возместить большую часть стоимости актива авансом, но с немного более равномерным распределением, чем позволяет метод двойного уменьшающегося остатка.

Формула: (оставшийся срок службы / SYD) x (стоимость актива – ликвидационная стоимость)

Как это работает: Чтобы рассчитать амортизацию SYD, вы сложите цифры срока полезного использования актива, чтобы получить дробь, которая будет применяться к каждому году амортизации. Например, SYD для актива со сроком полезного использования пять лет равен 15: 1 + 2 + 3 + 4 + 5 = 15.

Вы делите оставшийся срок службы актива на SYD, затем умножаете число на стоимость, чтобы получить списание за год. Это звучит сложно, но на практике это довольно просто, как вы увидите на примере ниже.

Это звучит сложно, но на практике это довольно просто, как вы увидите на примере ниже.

Пример:

Придерживаясь примера с надувным замком, он стоит 10 000 долларов, имеет ликвидационную стоимость 500 долларов и амортизируется в течение 10-летнего срока службы. Для 10-летнего срока службы замка сложение цифр будет выглядеть так: 1+2+3+4+5+6+7+8+9+10 = 55

.В первый год амортизации по методу SYD ваше уравнение будет выглядеть так:

Формула: (оставшийся срок службы / SYD) x (стоимость актива – ликвидационная стоимость)

(10/55) x (10 000 – 500) = 1 727 долл. США 90 003

Итак, за первый год вы спишете 1727 долларов.

Имейте в виду, что каждый год оставшийся срок службы надувного замка уменьшается на единицу. Таким образом, на втором году амортизации ваше уравнение будет выглядеть так:

(9/55) x (10 000 – 500) = 1 555 долларов США

В последний год амортизации вы спишете 173 доллара. Поиграйте с этим калькулятором SYD, чтобы лучше понять, как он работает.

Единицы амортизации продукции

Что это такое: Метод единиц продукции — это простой способ амортизации единицы оборудования в зависимости от того, сколько работы она выполняет.«Единица производства» может относиться либо к чему-то, что создает оборудование — например, виджеты, — либо к часам, в течение которых оно находится в эксплуатации.

Для кого это: Малые предприятия, списывающие оборудование с измеримой, общепринятой производительностью в течение его срока службы (например, на основе спецификаций производителя), которые хотят получить большую амортизацию в годы, когда они используют актив, и меньшую амортизацию, когда они меньше использовать актив. Поскольку этот метод требует отслеживания использования оборудования, он обычно используется только для дорогостоящего оборудования или техники.

Формула: (стоимость активов – ликвидационная стоимость) / количество произведенных единиц за срок полезного использования

Как это работает: Используя приведенную выше формулу, вы вычисляете долларовую стоимость амортизации каждой произведенной единицы. Сложив все единицы, произведенные за один год, вы получите сумму к списанию. Как только все единицы списаны, амортизация актива завершена — срок его полезного использования технически закончился, и вы не можете больше списывать единицы.

Сложив все единицы, произведенные за один год, вы получите сумму к списанию. Как только все единицы списаны, амортизация актива завершена — срок его полезного использования технически закончился, и вы не можете больше списывать единицы.

Пример:

Поскольку часы могут считаться единицами измерения, давайте остановимся на примере с надувным замком.

Помните, что надувной замок стоит 10 000 долларов, а ликвидационная стоимость 500 долларов, поэтому его балансовая стоимость составляет 9 500 долларов.

Предположим, что, по данным производителя, надувной замок можно использовать в общей сложности 100 000 часов, прежде чем истечет его срок службы. Чтобы получить амортизационную стоимость каждого часа, мы делим балансовую стоимость на единицы продукции, ожидаемой от актива.

9 500 / 100 000 = 0,095

Таким образом, почасовая амортизация составляет 0,095 доллара США.

В первый год использования надувной замок налетал в общей сложности 12 000 часов. Таким образом, наше уравнение будет выглядеть так:

Таким образом, наше уравнение будет выглядеть так:

12 000 x 0,095 = 1 140 долл. США

Мы можем списать 1140 долларов амортизации за первый год.

Это число будет меняться каждый год. Помните, что вы можете списать в общей сложности 9 500 долларов США или 100 000 часов. Узнайте больше об этом методе с калькулятором единиц амортизации.

Модифицированная система ускоренного возмещения затрат

Что это такое: Модифицированная система ускоренного возмещения затрат (MACRS) — это метод начисления амортизации, который обычно требуется в налоговой декларации.В соответствии с MACRS активы относятся к определенному классу активов, и этот класс определяет срок полезного использования актива. Вы можете найти подробную таблицу классов активов в Публикации IRS 946, Приложение B.

Сводка таблиц MACRS

| Класс активов | Срок полезного использования (лет) | Типы активов |

|---|---|---|

| 3 года собственности | 3 | Тракторы, квалифицированная аренда с выкупом |

| 5-летняя собственность | 5 | Транспортные средства, компьютеры, оргтехника, научно-исследовательское оборудование, техника для сдачи в аренду |

| 7-летнее имущество | 7 | Офисная мебель и приспособления, сельскохозяйственное оборудование, любые активы, не входящие в другие классы |

| 10-летняя собственность | 10 | Лодки, одноцелевые сельскохозяйственные конструкции |

| 15-летняя собственность | 15 | Благоустройство территории (озеленение, дороги и мосты) |

| 20-летняя собственность | 20 | Многоцелевые сельскохозяйственные сооружения |

| Жилая недвижимость в аренду | 27. 5 5 | Любая сдаваемая в аренду собственность, 80% дохода от аренды которой приходится на жилые дома |

| Нежилая арендная недвижимость | 39 | Офисные здания, магазины или склады, которые не являются жилой недвижимостью или относятся к другим классам |

Для кого это: Любой владелец бизнеса или сдаваемого в аренду имущества, который заявляет амортизационные отчисления в декларации по федеральному подоходному налогу США.

Как это работает: Расчет амортизации по MACRS более сложен, чем расчет любого из книжных методов амортизации.Публикация IRS 946, Приложение A включает три разные таблицы, используемые для расчета амортизационных отчислений MACRS. Вместо того, чтобы пытаться изучить все сложные детали, рекомендуется позволить вашему налоговому программному обеспечению или бухгалтеру сделать расчеты за вас. Вы также можете проверить этот калькулятор амортизации MACRS.

Сравнение видов амортизации

Чтобы помочь вам получить представление о нормах амортизации для каждого метода и их сравнении, давайте воспользуемся надувным замком и создадим график амортизации на 10 лет.

Напоминаем, что это актив стоимостью 10 000 долларов США с ликвидационной стоимостью 500 долларов США, период восстановления составляет 10 лет, и вы можете рассчитывать на 100 000 часов использования.

Для этого примера количество часов, используемых каждый год в единицах продукции, рандомизировано.

| Год | Прямая линия | Двойное склонение | СИД | Единицы продукции | МАКРС |

|---|---|---|---|---|---|

| 1 | 1050 долларов США | 2000 долларов | 1727 долларов | 1140 долларов США | 1917 долларов |

| 2 | 1050 долларов США | 1600 долларов США | 1555 долларов США | $950 | 1617 долларов |

| 3 | 1050 долларов США | 1280 долларов США | 1382 долл. США США | 1045 долларов | 1 293 долл. США |

| 4 | 1050 долларов США | 1024 долл. США | 1209 долларов | 1140 долларов США | 1035 долларов США |

| 5 | 1050 долларов США | 819 $ | 1036 долларов США | 1045 долларов | $828 |

| 6 | 1050 долларов США | 655 $ | 864 $ | $950 | 662 $ |

| 7 | 1050 долларов США | $524 | 691 $ | 665 $ | $534 |

| 8 | 1050 долларов США | 419 $ | $518 | 1045 долларов | $534 |

| 9 | 1050 долларов США | $336 | $345 | $950 | $534 |

| 10 | 1050 долларов США | 268 долларов | 173 $ | $570 | $534 |

Пример записи в журнале амортизации

Если вы хотите записать первый год амортизации надувного замка, используя линейный метод амортизации, вот как вы должны записать это как проводку в журнале.

| Счет | Дебет | Кредит |

|---|---|---|

| Амортизационные отчисления | 1050 долларов США | |

| Накопленная амортизация | 1050 долларов США |

Дополнительная литература: Записи в журнале: простое введение

Амортизационные отчисления против накопленной амортизации

Расходы на амортизацию — это сумма, которую вы вычитаете из налоговой декларации.Поскольку это расход, вы записываете его как дебет.

Накопленная амортизация — это общая сумма, которую вы вычли из стоимости актива. Накопленная амортизация известна как «контрсчет», поскольку ее баланс противоположен нормальному балансу для этой классификации счетов. Цена покупки за вычетом накопленной амортизации является вашей балансовой стоимостью актива. Поскольку она используется для уменьшения стоимости актива, накопленная амортизация является кредитом.

Дополнительная литература: Дебеты и кредиты, наглядное руководство

Является ли амортизация фиксированной стоимостью?

Амортизация — это фиксированная стоимость, использующая большинство методов амортизации, поскольку сумма устанавливается каждый год, независимо от того, меняются ли уровни деловой активности.

Исключением являются единицы производственного метода. Согласно этому методу, чем больше единиц продукции производит ваш бизнес (или чем больше часов используется актив), тем выше будут ваши расходы на амортизацию. Таким образом, амортизационные отчисления представляют собой переменные затраты при использовании метода единиц продукции.

Как амортизировать арендованное имущество

Если ваш бизнес зарабатывает на сдаче в аренду имущества, вам необходимо принять во внимание несколько факторов, прежде чем снижать его стоимость.

Амортизировать здания, а не землю

Вы можете амортизировать стоимость купленного вами здания, но стоимость земли, на которой оно находится, не может быть списана.

Часто задача состоит в том, чтобы узнать, сколько вы заплатили за каждую из них. Если вы можете определить, сколько вы заплатили за землю, по сравнению с тем, что вы заплатили за здание, вы можете просто амортизировать строительную часть своей покупной цены.

Если эта информация недоступна, вы можете оценить процентную долю, которая пошла на землю, по сравнению с суммой, пошедшей на строительство, взглянув на налогооблагаемую стоимость.

Например, предположим, что оценочная стоимость налога на недвижимость для вашей собственности составляет 100 000 долларов США.Оценочная стоимость дома составляет 75 000 долларов, а стоимость земли — 25 000 долларов. Таким образом, 75% стоимости вашего имущества составляет дом.

Если вы заплатили за недвижимость 120 000 долларов, то 75% от 120 000 долларов составляют 90 000 долларов. Это остаточная стоимость дома.

Дополнительные сборы

Когда вы покупаете недвижимость, многие сборы включаются в цену покупки. Вы можете включить некоторые из этих затрат в год покупки недвижимости, в то время как другие должны быть включены в стоимость недвижимости и амортизированы.

Вы можете включить некоторые из этих затрат в год покупки недвижимости, в то время как другие должны быть включены в стоимость недвижимости и амортизированы.

Затраты, которые могут быть вычтены в год покупки, включают:

- Страховые взносы

- Предоплаченные проценты по ипотечным кредитам

- Пропорциональные налоги на недвижимость

- Членские взносы

Затраты, которые должны быть добавлены к стоимости вашего имущества и амортизированы, включают:

- Судебные издержки

- Опросы

- Налоги на передачу

- Страхование титула

- Задолженность по налогам с продавца, которые вы согласились заплатить

Рекомендуется проконсультироваться со своим бухгалтером, прежде чем решить, какие сборы включить в стоимость вашей собственности.

Улучшение имущества перед сдачей в аренду

В промежутке между моментом, когда вы вступаете во владение арендованным имуществом, и временем, когда вы начинаете сдавать его в аренду, вы можете делать улучшения. Некоторые из них могут быть добавлены к остаточной стоимости имущества. К ним относятся функции, которые повышают ценность собственности и, как ожидается, прослужат более года. Примеры включают новую печь, новые окна или новый пол.

Некоторые из них могут быть добавлены к остаточной стоимости имущества. К ним относятся функции, которые повышают ценность собственности и, как ожидается, прослужат более года. Примеры включают новую печь, новые окна или новый пол.

С другой стороны, расходы на содержание имущества подлежат вычету только в том случае, если оно сдается в аренду или активно рекламируется для сдачи в аренду.Это включает в себя такие вещи, как регулярные расходы на уборку и техническое обслуживание, а также ремонт, который поддерживает имущество в пригодном для использования состоянии.

Секция IRS 1250

Раздел 1250 применим только в том случае, если вы амортизируете стоимость сдаваемого в аренду имущества с использованием ускоренного метода, а затем продаете имущество с прибылью.

Без Раздела 1250 стратегические дельцы могли бы покупать недвижимость, быстро списывать ее часть, а затем продавать ее с прибылью, не отдавая IRS свою справедливую долю.Раздел 1250 помогает защититься от такого уклонения от уплаты налогов.

Итак, если вы используете метод ускоренной амортизации, а затем продаете недвижимость с прибылью, IRS делает корректировку. Они берут сумму, которую вы списали, используя метод ускоренной амортизации, сравнивают ее с прямолинейным методом и рассматривают разницу как налогооблагаемый доход. Другими словами, это может увеличить ваш налоговый счет в год продажи.

В итоге, если вы покупаете недвижимость для сдачи в аренду и планируете продать ее в течение нескольких лет, вы можете поговорить со своим бухгалтером или налоговым консультантом, прежде чем принимать какие-либо важные решения.

Как подать амортизацию

Чтобы указать амортизационные отчисления в налоговой декларации, вам необходимо подать форму IRS 4562. Наше руководство по форме 4562 дает вам все необходимое для беспрепятственного выполнения этого процесса.

Тарифы и расчеты | Predix APM

Существует несколько типов процентных ставок, используемых в LCC Analyses.

Различия между различными типами ставок основаны на нескольких ключевых экономических факторах.

Годовые номинальные процентные ставки

Годовая номинальная процентная ставка – это заявленная процентная ставка по данному кредиту.Это фактическая денежная цена, которую заемщики платят кредиторам за использование своих денег. Если номинальная ставка по кредиту составляет 5%, то заемщики могут рассчитывать на выплату 5 долларов процентов на каждые 100 долларов, предоставленных им взаймы на один год.

Простые процентные ставки

Простую процентную ставку рассчитать проще всего, так как каждый год не происходит начисления сложных процентов. Таким образом, простая годовая процентная ставка в размере 5% добавляет 5% к сумме капитала, причитающейся за каждый год.

Простые процентные ставки

Если вы кладете денежную сумму в банк и каждый год тратите полученные проценты (т. е. капитал остается постоянным), сумма денег, которую вы заработаете через какое-то время в будущем, определяется по формуле:

е. капитал остается постоянным), сумма денег, которую вы заработаете через какое-то время в будущем, определяется по формуле:

А=Р(1+r)*t

, где P — первоначальные инвестиции (основная сумма), r — процентная ставка за период, выраженная десятичной дробью, t — количество периодов, а A — сумма денег в банке плюс проценты, которые вы тратите в конце периода. расчетный период.

Сложные процентные ставки

В сложных процентных ставках годовая процентная ставка применяется к основной сумме займа плюс дополнительная сумма, причитающаяся в предыдущем году из-за уже начисленных процентов.

Сложные процентные ставки

Если вы положите денежную сумму в банк и позволите накапливаться процентам, сумма денег, которая у вас будет когда-то в будущем, определяется по формуле:

А=Р(1+r)^t

, где P — первоначальные инвестиции, r — процентная ставка за период, t — количество периодов, а A — сумма денег в банке после периодов.

Реальные процентные ставки

Реальная процентная ставка указывает «реальную» ставку, которую кредитор получает после учета инфляции; то есть процентная ставка, превышающая уровень инфляции. Если облигация, которая ежегодно начисляется, имеет номинальную доходность 6%, а уровень инфляции составляет 4%, то реальная процентная ставка составляет всего 2%.

Можно сказать, что реальная процентная ставка представляет собой фактическую математическую ставку, по которой инвесторы и кредиторы получают прибыль от своих займов.На самом деле реальные процентные ставки могут быть отрицательными, если уровень инфляции превышает номинальную ставку инвестиций. Например, облигация с номинальной ставкой 3% будет иметь реальную процентную ставку -1%, если уровень инфляции составляет 4%. Таким образом, сравнение реальных и номинальных процентных ставок может быть выражено в следующем уравнении:

Реальная процентная ставка = Номинальная процентная ставка – Инфляция

Из этой формулы можно вывести несколько экономических условий, которые кредиторы, заемщики и инвесторы могут использовать для принятия более обоснованных финансовых решений.

Реальные процентные ставки могут быть не только положительными или отрицательными, но также могут быть выше или ниже номинальных ставок. Номинальные процентные ставки превысят реальные ставки, когда уровень инфляции будет положительным числом (как это обычно и бывает). Но реальные ставки также могут превышать номинальные ставки в периоды дефляции.

Годовые эффективные процентные ставки

Эффективная ставка учитывает степень начисления сложных процентов для номинальной процентной ставки.Например, если по облигации выплачивается 6% годовых и начисляется раз в полгода, то инвестор, вложивший 1000 долларов в эту облигацию, получит 30 долларов в виде процентов через первые 6 месяцев (1000 долларов x 0,03) и 30,90 долларов в виде процентов после следующего. 6 месяцев (1030 x 0,03 долл. США). Всего за год инвестор получил 60,90 долларов США, что означает, что при номинальной ставке 6% фактическая ставка составила 6,09%.

С математической точки зрения разница между номинальной и эффективной ставкой увеличивается с увеличением количества периодов начисления сложных процентов в течение определенного периода времени.

Что такое амортизация оборудования и как ее рассчитать

Амортизация звучит как сложный бизнес-термин, но как только вы поймете, насколько он важен для вашей компании, он станет намного интереснее.

Всякий раз, когда вы покупаете оборудование, ваша компания тратит деньги. По мере использования предмета сумма денег, которую вы могли бы получить за него, если бы продали его кому-то другому, уменьшается.

Это уменьшение стоимости вычитается из налоговых затрат в течение срока службы оборудования, а не сразу.

Как вы можете вычислить это самостоятельно?

В этой статье объясняются ключевые компоненты амортизации и четыре основных метода расчета амортизации.

После прочтения вы будете готовы амортизировать активы и экономить деньги в долгосрочной перспективе.

Амортизация оборудования — это метрика, показывающая, сколько стоимости ваше оборудование ежегодно теряет в результате регулярного использования.

Конечно, ваши активы сейчас стоят меньше, чем когда вы впервые их купили, из-за частого использования, независимо от того, насколько хорошо вы их обслуживаете.

Амортизация точно показывает, сколько стоимости актива теряется с течением времени.

Помните об амортизации при планировании технического обслуживания — может быть финансово невыгодно вкладывать средства в уход за предметами, которые уже потеряли большую часть своей ценности.

Когда старый актив выходит из строя, может быть разумнее купить новый вместо того, чтобы тратить на ремонт больше денег, чем стоит сам актив. В конце концов, вам придется получить новый в конце концов.

Кроме того, амортизация помогает вам с налогами, так как вы можете списать ее как расходы компании, что сэкономит ваши деньги.

Вы можете выбрать план отчислений, чтобы распределить эти расходы на несколько лет вместо того, чтобы тратить больше сразу.

Какой бы вариант вычета вы ни выбрали, амортизация даст вам точную стоимость вашего оборудования и позволит вам понять, сколько вы готовы потратить на него больше.

Информация, необходимая для расчета амортизации оборудованияРасчет амортизации прост, если вы понимаете все значения, используемые в процессе.

Вы можете амортизировать активы, которые, как ожидается, прослужат более года, активы, которыми вы владеете и которые используете в своем бизнесе для получения дохода, а также те активы, срок полезного использования которых можно определить.

Если предмет не соответствует всем четырем критериям, вы не можете его амортизировать.

Несколько методов определения амортизации, которые может использовать ваша компания, будут объяснены в следующем разделе после четырех значений, связанных с амортизацией.

Чтобы понять ценность своего снаряжения, подумайте о его закупочной цене.

Себестоимость предмета — это сумма, которую вы заплатили при его покупке, включая налоги, транспортные расходы и сборы за установку.

Если ваша компания использует что-то, на что она потратила деньги, это является активом для компании.

Учтите, что оборудование может быть как физическим, так и нефизическим, как интеллектуальная собственность.

Однако амортизация нематериальных активов называется амортизацией. При расчете амортизации следует ориентироваться на физическое оборудование.

Перед его расчетом необходимо знать, сколько вы заплатили за само оборудование, для чего и пригодятся чеки и доказательства покупки.

Предположим, что цена покупки актива составляет 5000 долларов, но вы должны заплатить 400 долларов в виде налогов и еще 400 долларов за транспортировку и установку в рассрочку.

Тогда общая себестоимость актива составляет 5 800 долларов США, и это значение, которое вы должны использовать для амортизации вместо первоначальной цены.

Изделие обошлось вашей компании в 5800 долларов США, что составляет его общую себестоимость.

Ликвидационная стоимостьСпасательная или остаточная стоимость – это оценочная сумма, которую вы могли бы получить за свой актив, если бы вы продали его в конце срока его полезного использования, т.е.е., когда вы уже не сможете использовать его по прямому назначению.

В бухгалтерском учете это сумма, которую компания может получить по истечении срока полезного использования.

Это значение можно рассчитать, используя стоимость актива и амортизации, а также срок его полезного использования. Формула, которую вы можете использовать для получения ликвидационной стоимости:

ликвидационная стоимость = себестоимость – (годовая амортизация x срок полезного использования)

Допустим, у вас есть актив, за который вы заплатили 200 000 долларов. Вы решаете амортизировать его в размере 18 000 долларов США каждый год в течение десяти лет срока его полезного использования, что в сумме составляет 180 000 долларов США.

Остаточная стоимость в этом случае составляет 20 000 долларов, согласно формуле, что означает, что через десять лет вы сможете продать предмет за 20 000 долларов.

Если сумма незначительна или слишком сложна для расчета, вы можете пропустить этот шаг и заменить ее стоимостью предмета в течение срока его полезного использования.

В конце концов, остаточная стоимость — это просто оценка, так как невозможно быть уверенным в стоимости оборудования через пять или десять лет.

Компании обычно думают, что ликвидационной стоимости не будет, т.е.т. е. , что оно будет равно нулю, и вместо этого они рассчитывают амортизацию, используя это значение.

Балансовая стоимостьБалансовая стоимость единицы оборудования — это не сумма, которую вы можете получить за нее, если решите ее продать, а ее оценка в ваших финансовых книгах.

Это значение используется для целей налогообложения и различных расчетов, в основном, когда бухгалтерам необходимо определить, сколько они будут списывать на амортизацию.

Таким образом, вы не можете рассчитать балансовую стоимость активов, которые не подлежат амортизации, например денег.

Балансовая стоимость в основном представляет собой себестоимость объекта за вычетом суммы ежегодной амортизации, умноженной на возраст актива.

балансовая стоимость = себестоимость – (годовая амортизация x возраст)

Например, если ваш предмет стоил вам 20 000 долларов пять лет назад и вы амортизируете его каждый год на 2 000 долларов, его балансовая стоимость будет равна 10 000 долларов, а это означает, что в ваших финансовых книгах этот предмет стоит 10 000 долларов после пяти лет использования.

Когда вы покупаете товар, его балансовая стоимость равна себестоимости.

Со временем накопленная стоимость амортизации увеличивается, поэтому балансовая стоимость актива автоматически снижается в соответствии с формулой.

В определенный момент, после того как у вас есть оборудование в течение длительного времени, балансовая стоимость может представлять собой только ликвидационную стоимость, и оно считается «неучтенным».

Срок службы оборудования — это оценка того, как долго вы можете использовать актив по его первоначальному назначению, прежде чем он полностью амортизируется.

Это означает не количество лет, в течение которых оборудование будет существовать, а количество лет, в течение которых вы можете использовать его для получения дохода.

По истечении срока полезного использования объект имеет ту же стоимость, что и ликвидационная стоимость, которая к этому моменту в большинстве случаев равна нулю.

Это значение полезно для расчета амортизации и ваших финансов в целом — оно позволяет узнать, как долго актив будет функционировать, что поможет вам решить, инвестировать ли в него или заменить.

Трудно оценить срок полезного использования актива без посторонней помощи, поэтому большинство компаний предпочитают использовать профессиональные отраслевые руководства или онлайновые базы данных, такие как NIES.

Если вы рассчитываете срок службы оборудования самостоятельно, учитывайте качество актива, его использование и окружающую среду.

Изделия более высокого качества служат дольше, чем изделия более низкого качества.

Срок службы актива также зависит от того, как часто и где он используется — оборудование, используемое реже и в помещении, прослужит дольше, чем то, которое используется ежедневно на пересеченной местности или строго на открытом воздухе.

Вам также следует проверить все работы по техническому обслуживанию и ремонту оборудования, поскольку они продлевают ожидаемый срок службы.

Поскольку не существует формулы, которая поможет вам определить срок службы оборудования, вам следует обратиться к руководствам и проконсультироваться со специалистами.

Как рассчитать амортизацию оборудования Теперь, когда вы знакомы с четырьмя значениями, используемыми при распределении затрат, пришло время познакомиться с различными методами расчета амортизации.

Существует множество методов амортизации оборудования, и мы сосредоточимся на четырех наиболее часто используемых.

Несмотря на то, что вы можете выполнять эти расчеты самостоятельно, полезно знать, что специальное программное обеспечение может помочь вам, предоставив вам автоматические отчеты об амортизации, если у вас слишком много активов для подсчета.

Прямолинейная амортизацияЭтот метод включает амортизацию стоимости предмета путем ежегодного использования одной и той же суммы до достижения ликвидационной стоимости.

Он широко используется из-за своей простоты — вам нужно знать срок службы предмета, его стоимость и ликвидационную стоимость.

Хотя этот метод прост в использовании и практически исключает ошибки, есть небольшая вероятность того, что ваши расчеты будут ошибочными, потому что некоторые элементы быстро теряют ценность, а для других это происходит со временем.

Тем не менее, этот метод предпочтительнее других, потому что он такой простой и понятный. Он популярен среди небольших предприятий, которые могут не иметь бухгалтера, но выполнять эту работу самостоятельно.

Он популярен среди небольших предприятий, которые могут не иметь бухгалтера, но выполнять эту работу самостоятельно.

Формула, которая может помочь вам вычислить:

прямолинейный метод = (себестоимость – ликвидационная стоимость) / срок полезного использования

Для предмета общей стоимостью 5000 долларов США с ликвидационной стоимостью 1000 долларов США и сроком полезного использования четыре года амортизация составляет 1000 долларов США в год.

Проще говоря, вы заплатите 5000 долларов авансом, но распределите расходы на эти четыре года, ежегодно амортизируя 1000 долларов и получив в итоге предмет общей стоимостью 1000 долларов.

Записанная стоимостьМетод списанной стоимости или балансовой стоимости добавляет норму амортизации к балансовой стоимости при расчете амортизации, таким образом регистрируя больше затрат на более ранних стадиях, чем на более поздних.

Он также называется методом уменьшаемого остатка , так как расходы уменьшаются со временем, в отличие от прямой линии, при которой расходы остаются неизменными на протяжении всего срока полезного использования объекта.

Компании чаще всего используют этот метод для товаров, стоимость которых быстро снижается, поскольку они меньше обесцениваются с течением времени, что приводит к снижению налогов.

Если вы выберете этот метод, вы можете использовать формулу

.амортизация = (себестоимость – ликвидационная стоимость) x норма амортизации в %

Вы можете рассчитать норму амортизации, разделив единицу на количество лет полезного использования — объект со сроком полезного использования пять лет имеет норму амортизации 20%.

норма амортизации = 1 / срок полезного использования

Если актив со сроком полезного использования пять лет и ликвидационной стоимостью 1 000 долларов США стоит вам 10 000 долларов США, общая амортизация за первый год составит 1 800 долларов США.Стоимость товара в следующем году будет на 1800 долларов дешевле, а это означает, что амортизация составит 1440 долларов.

Ежегодно эта цифра будет снижаться, что позволит вам платить меньше с каждым годом.

Метод единиц производства позволяет амортизировать актив в зависимости от того, сколько работы он выполняет для вас, отсюда и часть его названия «единицы».

Единицы не обязательно должны быть готовыми продуктами — они могут относиться к количеству часов, в течение которых актив работал.

Малые предприятия выбирают этот метод, если они заинтересованы в увеличении уровня амортизации, когда они используют актив больше, и наоборот, когда они используют его меньше. Рассматриваемое оборудование имеет более высокую ценность, поскольку включает в себя постоянное отслеживание в течение всего года.

Хотя этот метод полезен для внутренней бухгалтерии, вы не можете использовать его для целей налогообложения.

Рекомендуемая формула для расчета амортизации с использованием производственного метода:

амортизация = [(себестоимость – ликвидационная стоимость) / количество произведенных единиц за срок полезного использования] x количество единиц

Давайте попрактикуемся на предмете, за который вы заплатили 5000 долларов, с ликвидационной стоимостью 250 долларов, который должен обеспечить 70 000 часов работы в течение всего срока службы.

Амортизация каждой единицы (в квадратных скобках) составит 0,068 доллара США. Если актив отработал 15 000 часов, ваша амортизация за этот год составит 1 020 долларов.

Если математика кажется слишком сложной, вы можете воспользоваться калькулятором амортизации единиц.

Сумма амортизации за годыАмортизация по сумме цифр лет (SYD) — это метод ускоренной амортизации, который позволяет амортизировать меньше с течением времени, подобно методу списанной стоимости.

Предполагается, что с течением времени актив становится менее продуктивным, поэтому вы платите больше в первые годы и пропорционально меньше каждый год.

Для расчета SYD используйте следующую формулу:

амортизация = (оставшийся срок службы актива/ SYD) x (себестоимость – ликвидационная стоимость)

Имейте в виду, что значение SYD представляет собой сумму всех цифр лет полезного использования. Если срок полезного использования предмета составляет пять лет, его SYD будет равен 15 (1+2+3+4+5). Если это десять лет, его SYD равен 55.

Если это десять лет, его SYD равен 55.

Предположим, вы заплатили 10 000 долларов США за актив с ликвидационной стоимостью 1 000 долларов США и SYD 15, а это означает, что вам необходимо амортизировать стоимость 9 000 долларов США в течение пяти лет.

Сумма амортизации за первый год составит 3000 долларов, а сумма амортизации за последний год — всего 600 долларов.

Если вы выбрали метод списанной стоимости, ваша амортизация за первый год составит 1 800 долларов США.

При использовании этого метода помните, что оставшаяся пожизненная стоимость актива уменьшается с каждым годом.

ЗаключениеАмортизация оборудования позволяет вам списывать стоимость предметов в ваших бухгалтерских книгах с течением времени, а не сразу, если предположить, что актив теряет свою ценность по мере использования.

Различные методы позволяют амортизировать по разным ставкам, но все они включают одни и те же значения: стоимость, ликвидационная стоимость, балансовая стоимость и срок полезного использования.

Независимо от метода, вы будете амортизировать одну и ту же сумму в течение срока полезного использования. Разница только во времени.

Некоторые позволяют амортизировать больше вначале и меньше к концу, в то время как другие делают это пропорционально.

Все, что вам нужно сделать, это решить, какой вариант лучше всего подходит для вашей компании, и начать расчет!

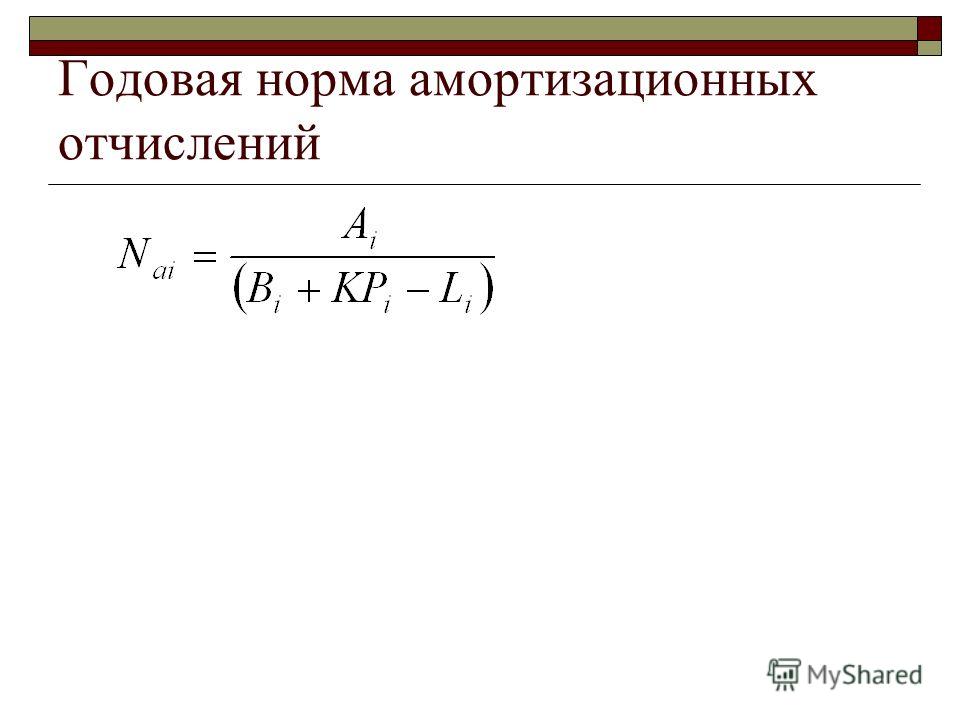

Методы амортизации основных средств — Business Central

- Статья

- 10 минут на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft. Политика конфиденциальности.

Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В версии Business Central по умолчанию доступно восемь методов амортизации:

Прямолинейный

Снижение остатка 1

Снижение остатка 2

ДБ1/СЛ

ДБ2/СЛ

Определяется пользователем

Руководство

Примечание

Используйте этот метод для активов, не подлежащих амортизации, например земли.Вы должны ввести амортизацию в журнал ГК основных средств. Пакетное задание Расчет амортизации не учитывает основные средства, для которых используется этот метод амортизации.

Полугодовая конвенция

Примечание

При использовании этого метода основное средство ежегодно амортизируется на одну и ту же сумму.

Прямолинейная амортизация

При использовании линейного метода необходимо указать один из следующих вариантов в книге амортизации основных средств:

- Срок амортизации (годы или месяцы) или дата окончания амортизации

- Фиксированный годовой процент

- Фиксированная годовая сумма

- Амортизационный период

Амортизационный период

Если ввести период амортизации (количество лет амортизации, количество месяцев амортизации или дату окончания амортизации), по следующей формуле рассчитывается сумма амортизации:

Сумма амортизации = ((Балансовая стоимость — Ликвидационная стоимость) x Количество дней амортизации) / Оставшиеся дни амортизации

Остаток дней амортизации рассчитывается как количество дней амортизации минус количество дней между датой начала амортизации и датой последней записи основных средств.

Балансовая стоимость может быть уменьшена за счет опубликованной оценки, списания, таможенных сумм 1 или 2, в зависимости от того, включен ли параметр Include in Depr. Поле расчета деактивировано и активировано ли поле Часть балансовой стоимости на странице FA Настройка типа учета . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Поле расчета деактивировано и активировано ли поле Часть балансовой стоимости на странице FA Настройка типа учета . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Фиксированный годовой процент

Если ввести фиксированный годовой процент, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный % x Амортизируемая база x Количество амортизационных отчислений.дней) / (100 x 360)

Фиксированная годовая сумма

Если вы вводите фиксированную годовую сумму, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x количество дней амортизации) / 360

Пример — прямолинейная амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Предполагаемый срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется раз в два года.

Пакетное задание Расчет амортизации выполняется раз в два года.

В этом примере запись в книге учета основных средств выглядит следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -6 250,00 | 93 750.00 |

| 31.12.20 | Амортизация | 180 | -6 250,00 | 87 500,00 |

| 30.06.21 | Амортизация | 180 | -6 250,00 | 81 250,00 |

| 31.12.21 | Амортизация | 180 | -6 250,00 | 75 000,00 |

| 30.06.27 | Амортизация | 180 | -6 250,00 | 6 250. 00 00 |

| 31.12.27 | Амортизация | 180 | -6 250,00 | 0 |

Снижение остатка 1 Амортизация

Этот метод ускоренной амортизации распределяет наибольшую часть стоимости актива на первые годы его полезного использования. Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Следующая формула рассчитывает суммы амортизации:

Сумма амортизации = (Убывающий баланс.% x количество дней амортизации x амортизация основание) / (100 x 360)

Амортизируемая база рассчитывается как балансовая стоимость за вычетом учтенной амортизации с даты начала текущего финансового года.

Разнесенная сумма амортизации может содержать записи с различными типами учета (снижение стоимости, пользовательский1 и пользовательский2), проведенными с даты начала текущего финансового года. Эти типы учета включаются в учтенную сумму амортизации при наличии флажков в полях Вид амортизации и Часть балансовой стоимости на странице FA Настройка типа учета .

Пример — Амортизация по методу уменьшаемого остатка 1

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год.

В следующей таблице показано, как выглядят записи книги учета основных средств.

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

31. 12.21 12.21 | Амортизация | 180 | -9 375.00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273.44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3955,08 | 23 730,46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9 375 + 9 375

Год 3: 25% от 56 250 = 14 062.

50 = 7 031,25 + 7 031,25

50 = 7 031,25 + 7 031,25

Расчет продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Снижение остатка 2 Амортизация

Методы уменьшаемого остатка 1 и уменьшающегося остатка 2 рассчитывают одинаковую общую сумму амортизации для каждого года. Однако если вы запускаете пакетное задание Расчет амортизации чаще одного раза в год, метод уменьшающегося остатка 1 приведет к получению одинаковых сумм амортизации для каждого периода амортизации.С другой стороны, метод снижающегося остатка 2 приводит к уменьшению сумм амортизации за каждый период.

Пример — амортизация уменьшаемого остатка 2

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год. Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

01. 01.20 01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -13 397,46 | 86 602,54 |

| 31.12.20 | Амортизация | 180 | -11 602,54 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -10 048,09 | 64 951,91 |

| 31.12.21 | Амортизация | 180 | -8701.91 | 56 250,00 |

Метод расчета:

- БВ = Балансовая стоимость

- ND = Количество дней амортизации

- DBP = Процент снижения остатка

- Р = ДБФ /100

- D = НД /360

Формула расчета суммы амортизации:

DA = BV x (1 – (1 –P) D )

Значения амортизации:

| Дата | Расчет |

|---|---|

30. 06.20 06.20 | ДА = 100 000.00 х (1 — (1 — 0,25) 0,5 ) = 13 397,46 |

| 31.12.20 | DA = 86 602,54 х (1 — (1 — 0,25) 0,5 ) = 11 602,54 |

| 30.06.21 | DA = 75 000,00 х (1 — (1 — 0,25) 0,5 ) = 10 048,09 |

| 31.12.21 | DA = 64 951,91 х (1 — (1 — 0,25) 0,5 ) = 8 701,91 |

Амортизация DB1/SL

DB1/SL представляет собой сокращенную комбинацию Declining-Balance 1 и Straight-Line.Вычисление продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Пакетное задание Расчет амортизации вычисляет линейную сумму и сумму уменьшаемого остатка, но в журнал переносится только большая из двух сумм.

Вы можете использовать различные проценты для расчета уменьшаемого остатка.

Если вы используете этот метод, вы должны ввести расчетный срок полезного использования и процент уменьшения остатка на странице FA Книги амортизации.

Пример — Амортизация DB1-SL

Стоимость приобретения основного средства составляет 100 000 LCY. На странице FA Амортизационные книги поле Уменьшающегося остатка % содержит 25, а поле Количество лет амортизации содержит 8. Пакетное задание Расчет амортизации выполняется два раза в год.

Записи книги учета основных средств выглядят следующим образом:

| Дата | FA Тип проводки | дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000.00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

30. 06.21 06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.21 | Амортизация | 180 | -9 375.00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |