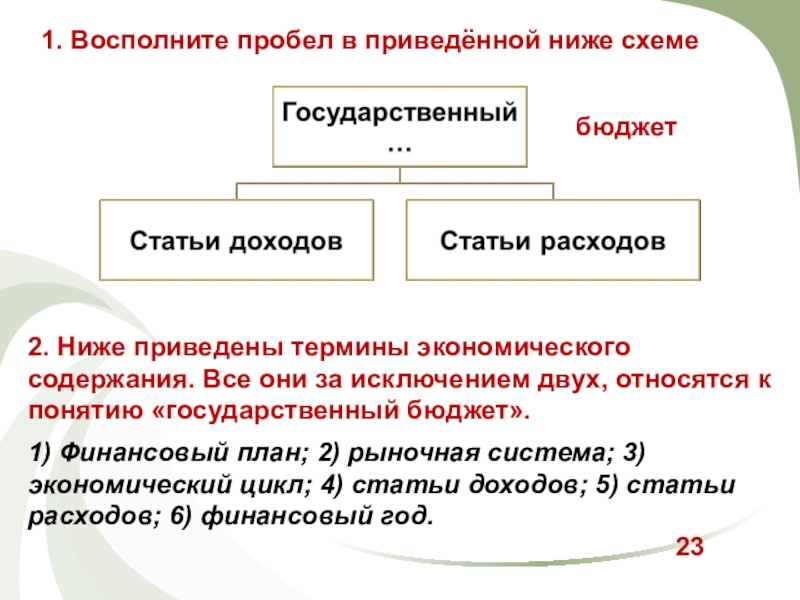

Функции государственного бюджета — концепция и принципы

Содержание:

Центральное место в системе государственных финансов занимает государственный бюджет. Бюджетная система является достаточно сложным механизмом, который отражает специфику страны, ее социально-экономическую систему и государственную структуру.

Поэтому темой данного курса является государственный бюджет и его роль в рыночной экономике.

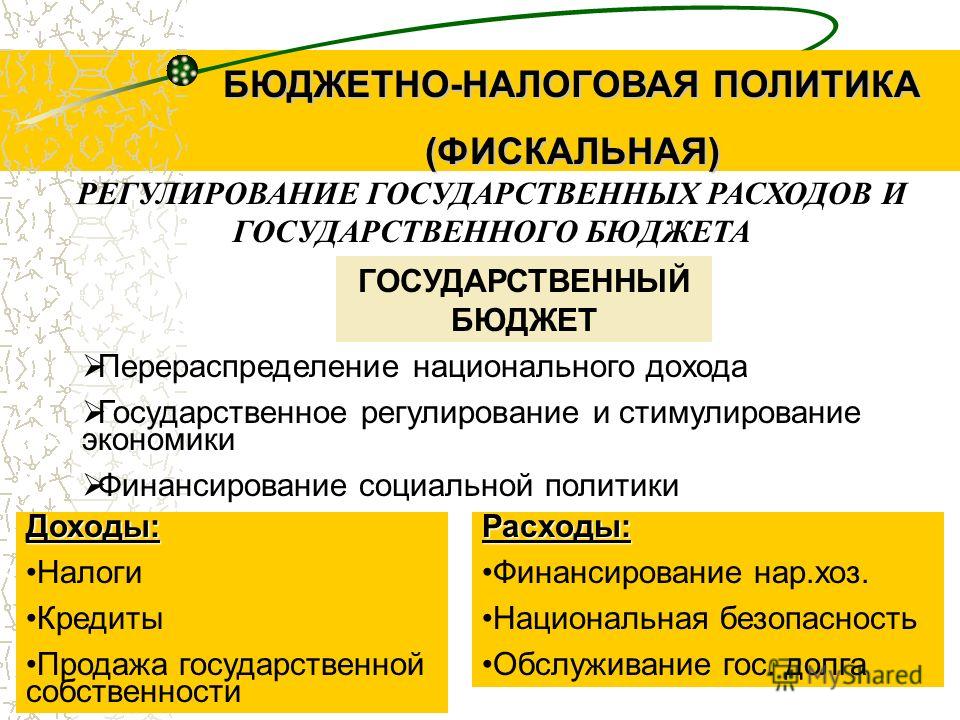

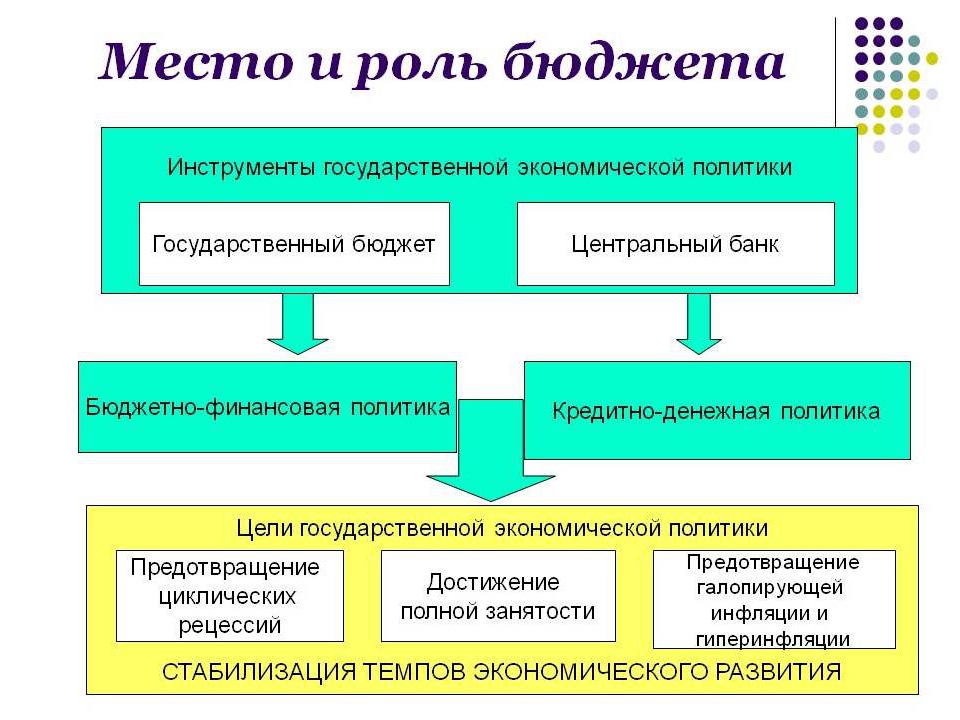

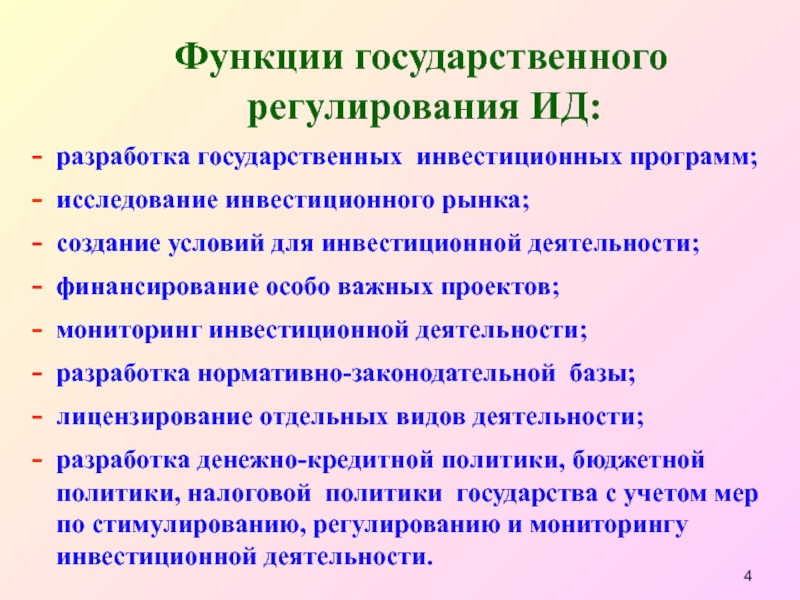

Основным инструментом государственного регулирования экономических процессов, решения социальных, политических, производственных и экологических проблем в условиях рынка является бюджетный механизм.

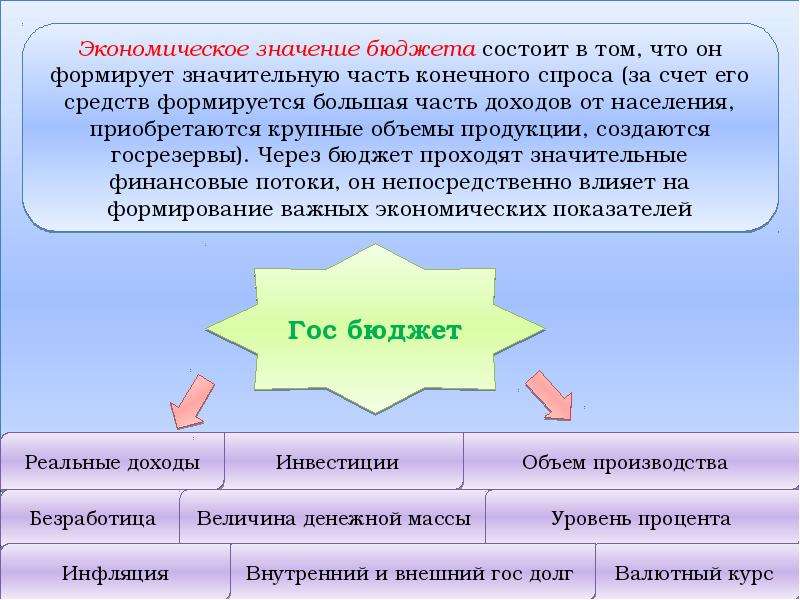

Посредством бюджетного перераспределения валового внутреннего продукта и национального дохода государство пытается создать такую структуру общественно-производственных и экономических отношений, которая соответствовала бы рыночному механизму управления экономикой. Через бюджетный механизм можно влиять на развитие таких макроэкономических процессов, как экономическое развитие страны, укрепление социальной сферы, ускорение научно-технического прогресса, коренное переоснащение материально-технической базы производства, развитие инновационных процессов, снижение уровня безработицы и повышение занятости населения.

Государственное регулирование экономики может осуществляться на основе изменения приоритетов бюджетной политики, которая должна все больше переходить от решения оперативных и текущих задач к разработке и последовательной реализации долгосрочных и целевых программ, охватывающих различные сферы социальной деятельности. Это особенно актуально в условиях глобального кризиса.

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках выбранной властью экономической политики. Одним из основных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм — финансовая система общества, основным звеном которой является государственный бюджет. Именно через финансовую систему государство централизует и влияет на формирование децентрализованных фондов фондов, обеспечивая возможность выполнения функций, возложенных на государственные органы.

Государственный бюджет как экономическая категория

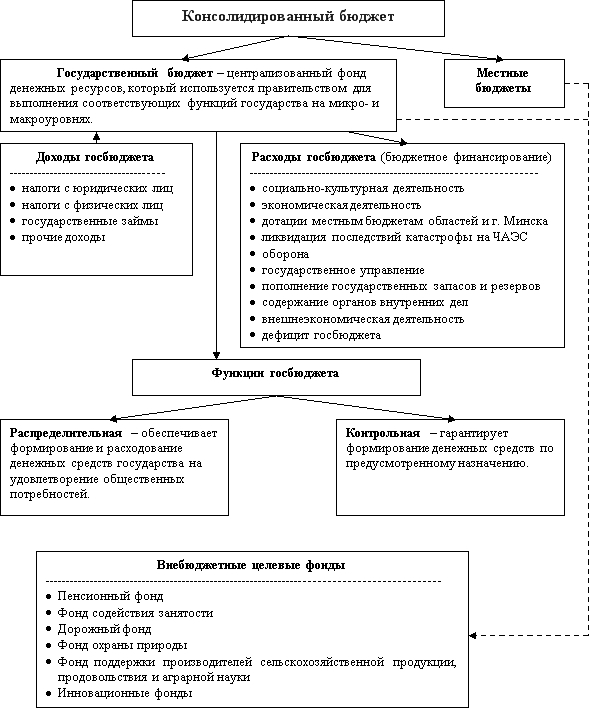

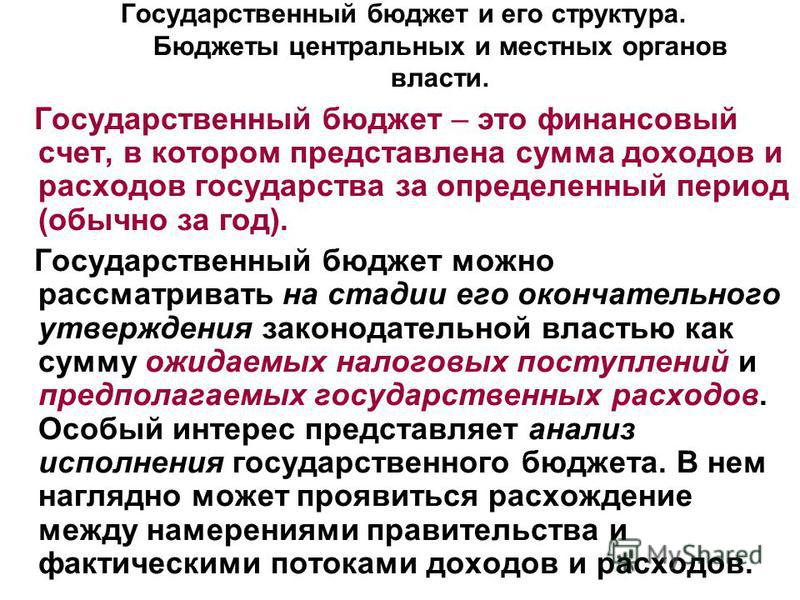

Государственный бюджет является основным финансовым документом страны. Это набор финансовых смет всех департаментов, государственных служб, правительственных программ и т.д. В нем указаны потребности, которые должны удовлетворяться за счет казначейства, а также источники и сумма ожидаемых поступлений в казначейство.

Бюджет является важным элементом финансовой системы страны. Бюджет отражает содержание производства и распределения общественного продукта и национального дохода и является экономической формой формирования и использования основного централизованного фонда ресурсов государства.

Бюджет ежегодно централизует часть денежных доходов предприятий и населения. Накопленные средства распределяются и используются для финансирования затрат на выполнение государственных функций. За счет бюджетных средств удовлетворяются национальные потребности, финансируются некоторые сферы деятельности, такие как оборона, администрирование, охрана общественного порядка и общественной безопасности, фундаментальная наука и др. Кроме того, бюджет также служит для удовлетворения коллективных потребностей путем финансирования расходов на образование, здравоохранение, культуру и искусство.

Кроме того, бюджет также служит для удовлетворения коллективных потребностей путем финансирования расходов на образование, здравоохранение, культуру и искусство.

Концепция государственного бюджета

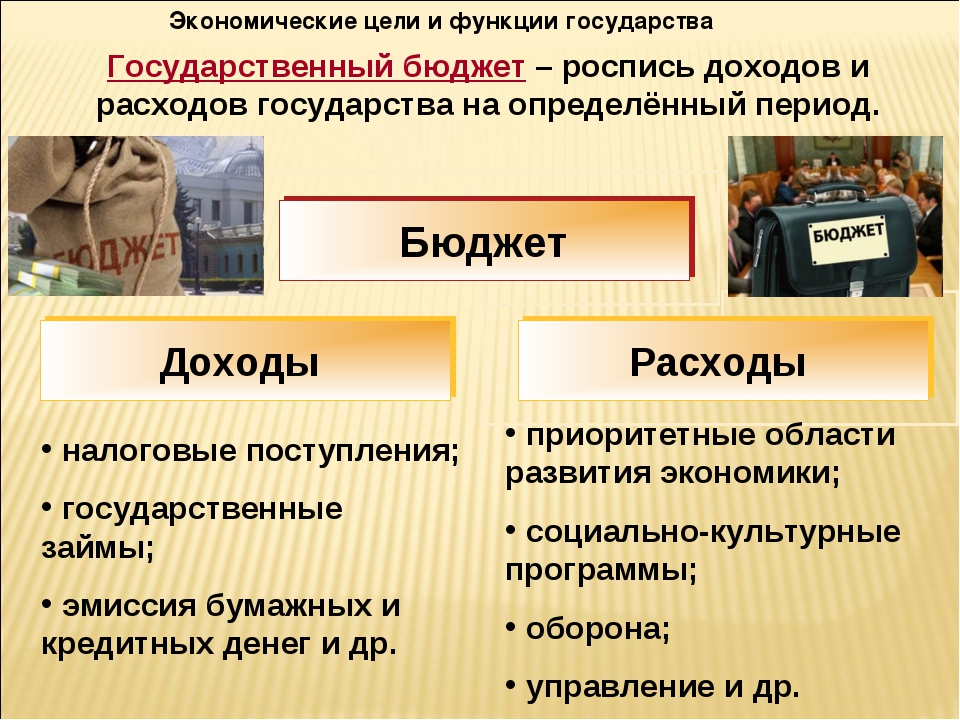

Государственный бюджет — это совокупность прогнозируемых доходов и расходов государства на предстоящий календарный год.

Исполнение бюджета начинается 1 января следующего года. Ресурсы бюджета формируются в основном за счет налоговых платежей, таможенных пошлин и других обязательных платежей субъектов страны. Доходы могут также включать иностранные инвестиции, проценты по кредитам, ранее выданным государством, а также доходы от государственных ценных бумаг. Расходы планируются соответствующими органами на следующий календарный год. Основное назначение государственного бюджета — финансирование функционирования государственного аппарата. Она также реализует социально-экономические программы, направленные на рост экономики и улучшение качества жизни населения. Бюджетные средства используются для обеспечения обороны страны, предоставления доступа к общественным благам и услугам.

В России государственный бюджет имеет три уровня:

- Федеральный.

- Региональный.

- Местный.

С помощью бюджета органы государственной власти могут влиять на экономические процессы. Пополнение бюджетов различных уровней осуществляется за счет налогов местного и регионального значения, а также за счет дотаций из бюджетов других уровней.

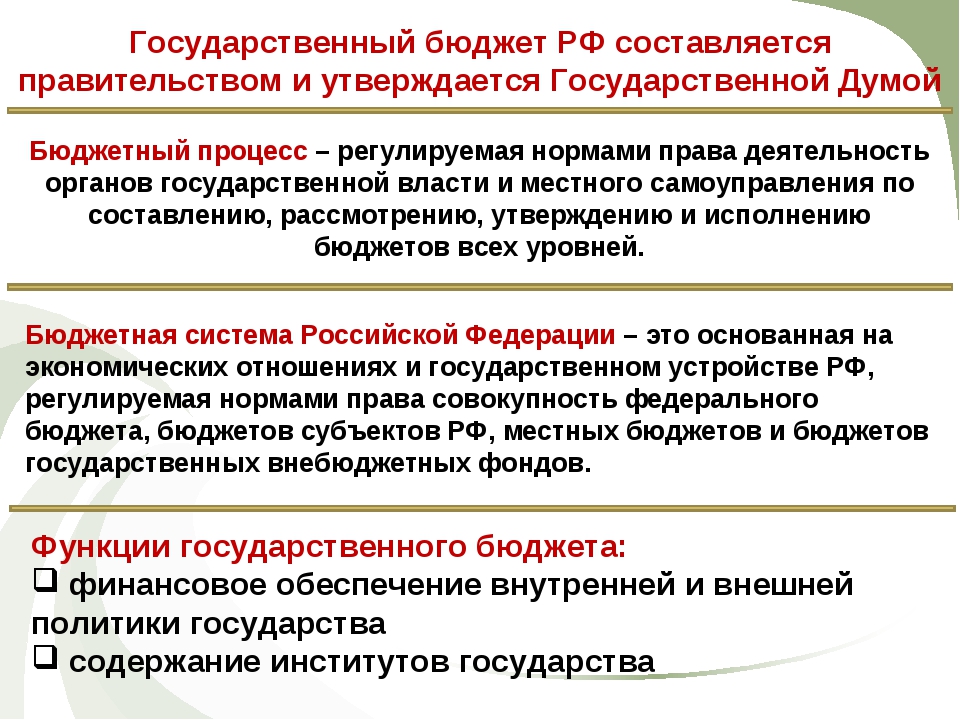

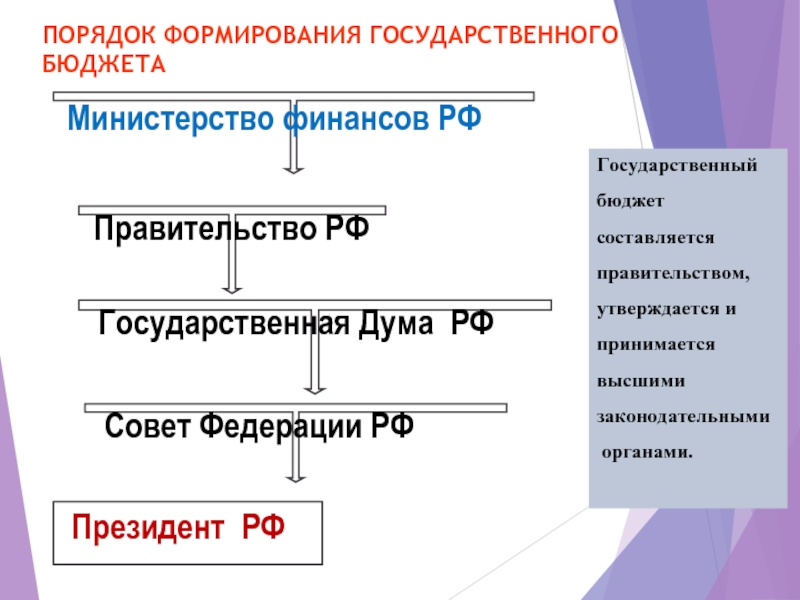

Бюджетный процесс или процесс создания, планирования, исполнения, исполнения и контроля за исполнением бюджета осуществляется Федеральным Собранием, Федеральным казначейством и их представителями на местах. Казначейство имеет исключительное право открывать и закрывать счета в национальном бюджете. Бюджет составляется в соответствии с принципом сбалансированности доходов и расходов. На практике может иметь место профицит или дефицит, в зависимости от преобладания того или иного товара.

Принципы государственного бюджетирования

Появление бюджетирования началось с появлением государственности. В процессе развития и совершенствования фискальной структуры был сформирован ряд принципов бюджетирования. Они включают в себя:

В процессе развития и совершенствования фискальной структуры был сформирован ряд принципов бюджетирования. Они включают в себя:

- Принцип полноты.

- Принцип единства.

- Принцип правдивости.

- Принцип открытости.

Полнота бюджета требует отражения всей совокупности доходов и расходов. Проводится различие между валовым бюджетом, который включает все валовые расходы и доходы. Чистый бюджет отражает только чистые показатели расходов и доходов. Следующий принцип единства бюджета — единообразие разработки бюджета. Элементы бюджета должны быть сопоставимы друг с другом и не противоречить друг другу. Для этих целей используется единая бюджетная классификация, в соответствии с которой доходы и расходы группируются по отдельным статьям. Наиболее традиционная группировка — административная, отраслевая, экономическая и смешанная.

Все суммы, включенные в бюджет, должны быть обоснованы и реалистичны. Во время подготовки бюджета проводится публичное обсуждение, которое завершается его принятием законодательным органом.

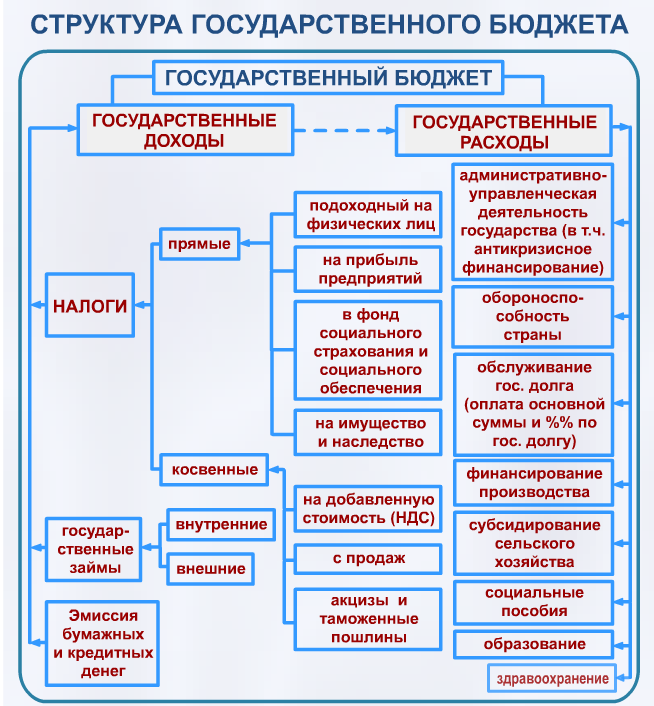

Государственный бюджет может принимать различные формы, в зависимости от структуры государства и модели экономического развития. Первое касается взаимосвязи в стоимости государственного бюджета. Экономическая модель определяет принципы распределения финансовых ресурсов между различными подсистемами экономики. Основой любой бюджетной системы являются налоги, которые являются обязательными для населения. В России средства поступают от налога на прибыль, акцизов, налога с продаж, подоходного налога с населения и так далее. Также средства могут поступать от использования государственного имущества, применения долевых инструментов государства на фондовых биржах. Доходы могут поступать в виде иностранных кредитов, а также процентов за пользование иностранными государствами внутренними деньгами.

Поэтому при составлении бюджета следует руководствоваться принципами прозрачности, добросовестности, честности и единообразия. Бюджетирование требует сбалансированности доходов и расходов, чтобы правительство могло выполнять свои функции в следующем календарном году.

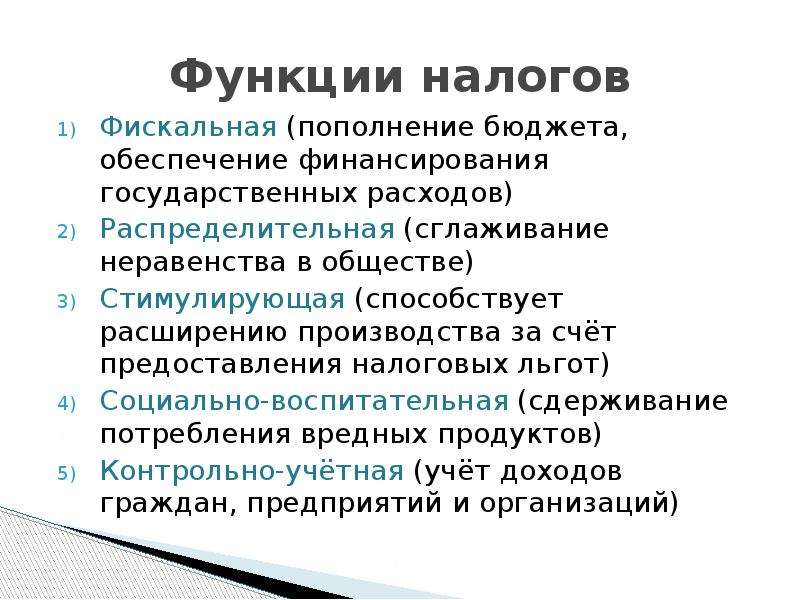

Функции государственного бюджета

Бюджетная система государства является основой финансовой стабильности страны. Он утверждается законодательным органом и, таким образом, имеет силу закона. По сути, это централизованный фонд денег и финансовых инструментов, через который оплачиваются потребности общества и аппарата власти. В развитых странах до 40% валового внутреннего продукта идет в бюджет.

Бюджет страны аккумулирует средства реального сектора экономики и домашних хозяйств. Он выполняет следующие функции:

- Распределение общего социального дохода.

- Регулирование и стимулирование экономики.

- Обеспечение социальной политики государства.

- Контроль за достаточностью централизованных средств.

Основной функцией государственного бюджета является распределение денежной массы и финансовых ресурсов в соответствии с заранее разработанным планом. Средства используются для обеспечения приоритетов в реальном секторе и поддержки отраслей, не приносящих значительной коммерческой прибыли.

Бюджет отражает отношения между государством, предприятиями и домашними хозяйствами в части обязательной уплаты налогов и других платежей. В свою очередь, государство может предоставлять субсидии, социальные льготы, трансферты и другие виды помощи своим гражданам и предприятиям.

Внебюджетные средства формируются по принципу бюджета. Однако их средства используются на конкретные цели. Органы финансового контроля следят за правильностью и направлением использования средств. Одним из внебюджетных фондов является фонд социального обеспечения, который осуществляет выплаты людям, которые по различным причинам не могут выполнять свои трудовые обязанности.

5.1. Понятие, значение и функции бюджета

ОСОБЕННАЯ ЧАСТЬ

5.1. Понятие, значение и функции бюджетаБюджет является центральным звеном финансовой системы. В настоящее время бюджет необходим каждому государству для удовлетворения государственных и общественных потребностей в денежных средствах.

В настоящее время бюджет необходим каждому государству для удовлетворения государственных и общественных потребностей в денежных средствах.

В юридической и экономической литературе бюджет рассматривается в разных аспектах.

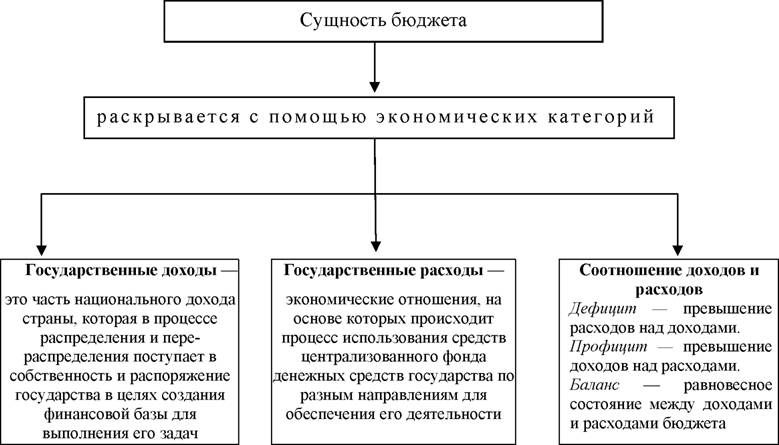

1. Как экономическая категория бюджет обусловлен тем, что выполнение функций государства объективно требует финансовых ресурсов. В данном аспекте бюджет представляет собой совокупность экономических отношений, возникающих в процессе образования, распределения и использования государственных финансовых ресурсов.

Сущность бюджета как экономической категории реализуется через ряд функций: распределительную (регулирующую), контрольную, фискальную и информационную.

Содержание распределительной функции

Содержание этой функции реализуется в процессе формирования доходных источников бюджета и их использования для проведения экономической политики государства.

Содержание этой функции реализуется в процессе формирования доходных источников бюджета и их использования для проведения экономической политики государства.Контрольная функция бюджета заключается в том, что бюджет объективно через качественно-количественные характеристики формирования и использования фондов денежных средств государства отображает экономические процессы, протекающие в структурных звеньях национальной экономики.

Фискальная функция бюджета предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнение государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены. С другой стороны, необходимо создание условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности.

С информационной стороныбюджет — это индикатор текущего состояния экономики страны, социальной сферы, политической ситуации. Структура его доходной и расходной части позволяет судить о приоритетах государственной политики, масштабах влияния на нее отдельных групп интересов. Более того, поскольку закон о бюджете на очередной год составляется как плановый документ, он выступает как прогноз будущей экономической ситуации. Его разработка сопровождается прогнозными расчетами основных показателей развития страны, на которые ориентируются не только государственные учреждения, но и организации негосударственного сектора экономики, а также простые граждане. Закладываемые в закон о бюджете планово-прогнозные показатели формируют в обществе определенные ожидания, которые могут быть как позитивными, так и негативными.

Структура его доходной и расходной части позволяет судить о приоритетах государственной политики, масштабах влияния на нее отдельных групп интересов. Более того, поскольку закон о бюджете на очередной год составляется как плановый документ, он выступает как прогноз будущей экономической ситуации. Его разработка сопровождается прогнозными расчетами основных показателей развития страны, на которые ориентируются не только государственные учреждения, но и организации негосударственного сектора экономики, а также простые граждане. Закладываемые в закон о бюджете планово-прогнозные показатели формируют в обществе определенные ожидания, которые могут быть как позитивными, так и негативными.

2. В материальном смысле бюджет представляет централизованный денежный фонд, который формируется на том или ином уровне для обеспечения функций соответствующих органов государственной власти. Материальное содержание бюджета имеет сложную организационную структуру и находится в постоянной динамике: изменяется объем аккумулируемых денежных средств, виды доходов и расходов.

3. Как правовой акт бюджет – это основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или административно-территориального образования, утверждаемый соответствующим представительным органом государственной власти и имеющий силу закона.

В соответствии со ст. 2. Бюджетного кодекса Республики Беларусь от 16 июля 2008 г. (с изм. и доп. от 26 октября 2012 г.) бюджет – план формирования и использования денежных средств для обеспечения реализации задач и функций государства[1]. По своей природе бюджет – политический акт. Это план управления на будущий период, программа управления, предложенная исполнительной властью на ободрение парламента. В парламентарных государствах вотирование бюджета служит выражением доверия правительству со стороны большинства членов парламента, а отклонение бюджета есть наиболее резкое выражение недоверия парламента исполнительной власти.

Бюджет государства играет значительную роль в политической и хозяйственной жизни страны.

Главное значение бюджета состоит в том, что через него происходит мобилизация централизованных финансовых ресурсов государства и их расходование на цели, определяемые государством в лице соответствующих органов.

Бюджет, являясь формой образования и расходования денежных средств в целях обеспечения функций органов государственной власти, занимает ведущее место среди финансовых рычагов в системе управления страной. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

В новых условиях изменяются приоритеты бюджетной политики. Бюджет, концентрируя финансовые ресурсы на нужных участках и направлениях, позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной политики.

Бюджет выступает мощным рычагом воздействия на социально-экономическое развитие страны. Он призван обеспечивать не только создание общегосударственного фонда денежных средств, но и эффективное его использование в соответствии с основными направлениями бюджетной и налоговой политики. Это значит, что в бюджете концентрируется часть национального дохода, которая затем перераспределяется. Тем самым реализуется распределительная функция этого звена финансовой системы.

Это значит, что в бюджете концентрируется часть национального дохода, которая затем перераспределяется. Тем самым реализуется распределительная функция этого звена финансовой системы.

Республиканские и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между органами управления. Через движение бюджетных ресурсов контролируется формирование доходной части бюджета и эффективность использования его расходной части (контрольная функция этого звена финансовой системы).

[1] Бюджетный кодекс Республики Беларусь: принят Палатой представителей 17 июня 2008 г.: одобр. Советом Респ. 28 июня 2008 г.: текст Кодекса по состоянию на 12 марта 2013 г., № 412-3// Нац. реестр правовых актов Респ. Беларусь. – 2008. – № 183. – 2/1509.

| РАЗДЕЛ I | ||||||||||||||||

| 1 | Доходы, всего | 6 278. 9 9 |

7 781.1 | 9 275.9 | 7 337.8 | 8 305.4 | 11 367.7 | 12 855.5 | 13 019.9 | 14 496.9 | 13 659.2 | 13 460.0 | 15 088.9 | 19 454.4 | 20 188.8 | 18 719.1 |

| 1.1. | Нефтегазовые доходы | 2 943.5 | 2 897.4 | 4 389.4 | 2 984.0 | 3 830.7 | 5 641.8 | 6 453.2 | 6 534.0 | 7 433.8 | 5 862.7 | 4 844.0 | 5 971.9 | 9 017.8 | 7 924.3 | 5 235.2 |

| 1.2. | Ненефтегазовые доходы | 3 335.3 | 4 883.7 | 4 886.5 | 4 353.8 | 4 474.7 | 5 725. 9 9 |

6 402.4 | 6 485.9 | 7 063.1 | 7 796.6 | 8 616.0 | 9 117.0 | 10 436.6 | 12 264.5 | 13 483.8 |

| 1.2.1. | Связанные с внутренним производством | 1 527.3 | 2 140.6 | 1 884.8 | 1 453.7 | 1 697.7 | 2 327.6 | 2 603.8 | 2 681.5 | 3 113.6 | 3 467.6 | 3 780.6 | 4 741.9 | 5 430.9 | 6 389.6 | 6 260.3 |

| 1.2.1.1. | НДС (внутрений) | 924.2 | 1 390.4 | 998.4 | 1 176.6 | 1 328.7 | 1 753.2 | 1 886.1 | 1 868.2 | 2 181.4 | 2 448. 3 3 |

2 657.4 | 3 069.9 | 3 574.6 | 4 257.8 | 4 268.6 |

| 1.2.1.2. | Акцизы | 93.2 | 108.8 | 125.2 | 81.7 | 113.9 | 231.8 | 341.9 | 461.0 | 520.8 | 527.9 | 632.2 | 909.6 | 860.7 | 946.7 | 900.3 |

| 1.2.1.3. | Налог на прибыль | 509.9 | 641.3 | 761.1 | 195.4 | 255.0 | 342.6 | 375.8 | 352.2 | 411.3 | 491.4 | 491.0 | 762.4 | 995.5 | 1 185.0 | 1 091.4 |

| 1.2.2. | Связанные с импортом | 945. 6 6 |

1 385.3 | 1 794.6 | 1 360.4 | 1 787.1 | 2 236.7 | 2 445.8 | 2 418.0 | 2 474.3 | 2 404.4 | 2 539.6 | 2 728.6 | 3 211.5 | 3 644.5 | 3 748.8 |

| 1.2.2.1 | НДС на ввозимые товары | 586.7 | 871.1 | 1 133.8 | 873.4 | 1 169.5 | 1 497.2 | 1 659.7 | 1 670.8 | 1 750.2 | 1 785.2 | 1 913.6 | 2 067.2 | 2 442.1 | 2 837.4 | 2 933.5 |

| 1.2.2.2. | Акцизы на ввозимые товары | 17.3 | 26.2 | 35.3 | 19.8 | 30.1 | 46. 6 6 |

53.4 | 63.4 | 71.6 | 54.0 | 62.1 | 78.2 | 96.3 | 90.3 | 102.1 |

| 1.2.2.3. | Ввозные пошлины | 341.6 | 488.0 | 625.6 | 467.2 | 587.5 | 692.9 | 732.8 | 683.8 | 652.5 | 565.2 | 563.9 | 583.2 | 673.0 | 716.9 | 713.2 |

| 1.2.3. | Прочие | 862.5 | 1 357.9 | 1 207.1 | 1 539.7 | 990.0 | 1 161.6 | 1 352.7 | 1 386.4 | 1 475.2 | 1 924.6 | 2 295.8 | 1 646.5 | 1 794.2 | 2 230. 4 4 |

3 474.8 |

| РАЗДЕЛ II | ||||||||||||||||

| 2 | Расходы, всего | 4 284.8 | 5 986.6 | 7 570.9 | 9 660.1 | 10 117.5 | 10 925.6 | 12 895.0 | 13 342.9 | 14 831.6 | 15 620.3 | 16 416.4 | 16 420.3 | 16 713.0 | 18 214.5 | 22 821.6 |

| 2.1. | Общегосударственные вопросы | 533.2 | 815.7 | 839.4 | 853.1 | 887.9 | 777.8 | 809.9 | 850. 7 7 |

935.7 | 1 117.6 | 1 095.6 | 1 162.4 | 1 257.1 | 1 363.5 | 1 507.7 |

| в т.ч. обслуживание государственного и муниципального долга* | 172.8 | 143.1 | 153.3 | 176.2 | 195.0 | |||||||||||

| 2.2. | Национальная оборона | 681.8 | 831.9 | 1 040.9 | 1 188.2 | 1 276.5 | 1 516.0 | 1 812.4 | 2 103.6 | 2 479.1 | 3 181.4 | 3 775.3 | 2 852.3 | 2 827.0 | 2 997.4 | 3 168.8 |

| 2.3. | Национальная безопасность и правоохранительная деятельность | 550. 2 2 |

667.0 | 835.6 | 1 004.5 | 1 085.4 | 1 259.8 | 1 843.0 | 2 061.6 | 2 086.2 | 1 965.6 | 1 898.7 | 1 918.0 | 1 971.6 | 2 083.2 | 2 226.6 |

| 2.4. | Национальная экономика | 345.0 | 692.6 | 1 025.0 | 1 650.7 | 1 222.7 | 1 790.2 | 1 968.5 | 1 849.3 | 3 062.9 | 2 324.2 | 2 302.1 | 2 460.1 | 2 402.1 | 2 827.1 | 3 483.9 |

| 2.5. | Жилищно-коммунальное хозяйство | 52.7 | 294.9 | 129.5 | 151.6 | 234.9 | 279. 8 8 |

228.8 | 177.5 | 119.6 | 144.1 | 72.2 | 119.5 | 148.8 | 282.2 | 371.5 |

| 2.6. | Охрана окружающей среды | 6.6 | 8.2 | 10.2 | 13.0 | 13.5 | 17.6 | 22.5 | 24.3 | 46.4 | 49.7 | 63.1 | 92.4 | 116.0 | 197.6 | 260.6 |

| 2.7. | Образование | 212.4 | 294.6 | 355.0 | 418.0 | 442.8 | 553.4 | 603.8 | 672.3 | 638.3 | 610.6 | 597.8 | 615.0 | 722.6 | 826.5 | 956. 9 9 |

| 2.8. | Культура, кинематография и средства массовой информации* | 55.2 | 71.0 | 88.9 | 111.7 | 125.6 | ||||||||||

| Культура, кинематография | 83.8 | 89.9 | 94.8 | 97.8 | 89.9 | 87.3 | 89.7 | 94.9 | 122.4 | 144.5 | ||||||

| 2.9. | Здравоохранение и спорт* | 147.5 | 196.5 | 278.2 | 352.3 | 347.4 | ||||||||||

| Здравоохранение | 499. 6 6 |

613.8 | 502.0 | 535.5 | 516.0 | 506.3 | 439.8 | 537.3 | 713.0 | 1 334.4 | ||||||

| 2.10. | Социальная политика | 201.2 | 214.0 | 293.6 | 323.5 | 344.9 | 3 128.5 | 3 859.7 | 3 833.1 | 3 452.4 | 4 265.3 | 4 588.5 | 4 992.0 | 4 581.8 | 4 882.8 | 6 990.3 |

| 2.11. | Физическая культура и спорт | 44.2 | 45.7 | 68.0 | 71.2 | 73.0 | 59.6 | 96.1 | 64.0 | 81.4 | 75. 3 3 |

|||||

| 2.12. | Средства массовой информации | 61.1 | 77.5 | 77.3 | 74.8 | 82.1 | 76.6 | 83.2 | 88.4 | 103.5 | 121.1 | |||||

| 2.13. | Обслуживание государственного и муниципального долга | 262.7 | 320.0 | 360.3 | 415.6 | 518.7 | 621.3 | 709.2 | 806.0 | 730.8 | 784.2 | |||||

| 2.14. | Межбюджетные трансферты* | 1 498.9 | 1 900.1 | 2 674.6 | 3 593.4 | 4 135.9 | ||||||||||

| Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации | 651. 3 3 |

599.4 | 668.1 | 816.1 | 682.0 | 672.0 | 790.7 | 1 095.4 | 1 003.1 | 1 395.9 | ||||||

| РАЗДЕЛ III | ||||||||||||||||

| 3 | Дефицит (-)/Профицит (+) | 1 994.1 | 1 794.6 | 1 705.1 | -2 322.3 | -1 812.0 | 442.0 | -39.4 | -323.0 | -334.7 | -1 961.0 | -2 956.4 | -1 331.4 | 2 741.4 | 1 974.3 | -4 102.5 |

| 3.1. | Ненефтегазовый дефицит | -949. 5 5 |

-1 102.8 | -2 684.4 | -5 306.3 | -5 642.7 | -5 199.7 | -6 492.6 | -6 857.0 | -7 768.5 | -7 823.7 | -7 800.4 | -7 303.3 | -6 276.4 | -5 950.0 | -9 337.7 |

| РАЗДЕЛ IV | ||||||||||||||||

| 4 | Источники финансирования дефицита федерального бюджета — всего | -1 994.1 | -1 794.6 | -1 705.1 | 2 322.3 | 1 812.0 | -442.0 | 39.4 | 323.0 | 334.7 | 1 961.0 | 2 956. 4 4 |

1 331.4 | -2 741.4 | -1 974.3 | 4 102.5 |

| 4.1. | Источники внутреннего финансирования дефицита | -1 243.6 | -1 614.1 | -1 570.0 | 2 450.9 | 1 692.4 | -336.9 | 21.4 | 270.2 | 481.4 | 2 257.0 | 2 913.6 | 542.9 | -2 530.9 | -2 263.6 | 4 403.2 |

| 4.1.1. | Источники внутреннего финансирования дефицита (без учета изменения остатков на счетах) | 154.6 | 147.1 | 421.2 | 421.9 | 7.5 | 1 302.8 | 420.7 | 831.8 | 4 076.3 | 1 242.4 | -683.7 | 1 176.5 | 1 471. 2 2 |

918.5 | 4 529.8 |

| 4.1.2. | Сальдо внутреннего долга: | 177.6 | 223.5 | 171.6 | 415.9 | 621.5 | 1 079.7 | 511.4 | 358.4 | 1 025.3 | 15.3 | 492.4 | 1 123.5 | 507.5 | 1 377.6 | 4 600.6 |

| 4.1.2.1. | привлечение | 237.6 | 293.6 | 266.3 | 515.9 | 857.2 | 1 378.8 | 911.9 | 821.7 | 1 348.9 | 836.0 | 1 054.9 | 1 756.4 | 1 036.6 | 2 082.7 | 5 176.4 |

| 4.1.2.2. | погашение государственного внутреннего долга | -59. 9 9 |

-70.1 | -94.7 | -100.0 | -235.7 | -299.1 | -400.4 | -463.3 | -323.7 | -820.8 | -562.5 | -633.0 | -529.0 | -705.2 | -575.8 |

| 4.1.3. | Бюджетные кредиты: | -5.0 | -120.6 | -157.8 | -75.0 | -2.3 | -40.3 | -165.0 | -161.3 | -177.9 | -20.4 | 69.9 | 55.9 | -217.2 | ||

| 4.1.3.1. | предоставление | -20.7 | -170.2 | -170.3 | -128.5 | -129.8 | -132.5 | -247.8 | -341. 5 5 |

-355.0 | -333.8 | 0.0 | -223.6 | |||

| 4.1.3.2. | возврат | 15.6 | 49.6 | 12.4 | 53.5 | 127.4 | 92.3 | 82.8 | 180.2 | 177.1 | 313.5 | 69.9 | 55.9 | 6.4 | ||

| 4.1.4. | Поступления от продажи акций и земельных участков, находящихся в государственной собственности | 23.4 | 20.2 | 6.7 | 2.0 | 14.9 | 126.2 | 43.9 | 41.6 | 29.7 | 6.3 | 406.8 | 14.3 | 12.8 | 11.5 | 12.6 |

| 4.1.5. | Курсовая разница | -2. 2 2 |

-62.1 | 722.6 | 350.7 | -132.4 | 142.3 | -122.6 | 481.3 | 3 487.0 | 1 775.6 | -1 345.0 | 59.1 | 839.2 | -963.5 | 2 440.2 |

| 4.1.6. | Изменение остатков на счетах | -1 398.2 | -1 761.1 | -1 991.3 | 2 029.0 | 1 684.9 | -1 639.7 | -399.3 | -561.6 | -3 594.9 | 1 014.6 | 3 597.3 | -633.6 | -4 002.2 | -3 182.1 | -126.6 |

| 4.1.7. | Прочее | -44.3 | -34.6 | -474.5 | -226.1 | -338.6 | 29.7 | -9. 7 7 |

-9.2 | -300.8 | -393.4 | -60.0 | 0.0 | 41.8 | 437.0 | -2 306.3 |

| 4.2. | Источники внешнего финансирования дефицита | -750.5 | -180.5 | -135.0 | -128.6 | 119.7 | -105.2 | 18.1 | 52.7 | -146.7 | -296.0 | 42.8 | -126.3 | -135.5 | 289.3 | -300.8 |

| 4.2.1. | Привлечение кредитов и размещение ценных бумаг | 45.9 | 9.3 | 6.1 | 3.0 | 164.4 | 3.4 | 206.3 | 227.8 | 2.6 | 4.9 | 199.1 | 409.3 | 305. 3 3 |

414.5 | 188.2 |

| 4.2.2. | Погашение внешнего долга | -768.5 | -189.8 | -120.8 | -103.5 | -84.8 | -101.1 | -69.1 | -65.2 | -74.8 | -238.0 | -106.1 | -388.5 | -370.7 | -160.2 | -394.9 |

| 4.2.3. | Другие источники внешнего финансирования | -27.9 | 0.0 | -20.4 | -28.2 | 40.1 | -7.5 | -119.2 | -109.9 | -74.4 | -62.9 | -50.2 | -147.2 | -70.0 | 35.0 | -94.0 |

11 Функции государственного бюджета — СтудИзба

1. Функции государственного бюджета

Функции государственного бюджета

Бюджет в экономической, социальной и политической жизни каждого современного государства выполняет следующие функции:

A. Юридическая функция бюджета состоит в том, что бюджет ежегодно утверждается актом, имеющим юридическую силу. Императивные положения совершающиеся в этом законодательном акте, предусматривают минимальную сумму расходов и максимальную- доходов. С юридической точки зрения бюджет характеризуется двумя аспектами:

· Законность

· Предсказуемость

Во французском законодательстве и доктрине устанавливается идея, что «Парламент создан народом для ограничения расходов исполнительной власти, а не для их увеличения». Бюджет является предсказуемым и основанным на финансовом проекте, который стремится предугадать будущее, но по причине трудностей должен иметь способности к приспособлению.

B. Политическая функция бюджета. Бюджет имеет колоссальное политическое значение, так как отражает текущую политическую программу Правительства. Бюджет выполняет политическую функцию и благодаря влиянию которое он оказывает на политический режим, и который может определить и самую природу политического режима и его установление. С этой точки зрения бюджет определяет объем и разнообразие бюджетных расходов в содействии с:

Бюджет выполняет политическую функцию и благодаря влиянию которое он оказывает на политический режим, и который может определить и самую природу политического режима и его установление. С этой точки зрения бюджет определяет объем и разнообразие бюджетных расходов в содействии с:

· Источниками доходов

Если Вам понравилась эта лекция, то понравится и эта — Материальная культура тюрского периода.

· Их суммой

· Категориями налогоплательщиков

Таким образом, политические силы и бюджетные возможности тесно связаны между собой. В тоже время бюджет является фактором консолидации Парламента, который является конституционным представителем государства в бюджетной сфере. Однако, полномочия Парламента ограничивается в этой сфере, только ежегодным информированием о всех произведенных расходах и доходах. Согласно статье 31 Закона о бюджетной системе и бюджетных процедурах от 24.05.1996: «ответственность за выполнение бюджета ложится на плечи Правительства», а статья 43 того же закона предполагает, что «в конце каждого бюджетного года Министерство финансов составляет отчет о выполнении государственного бюджета ».

C. Финансовая функция бюджета состоит в том, что бюджет устанавливает в денежной форме расходы в публичной сфере и наиболее точный учет источников, которые могут иметь как налоговую, так и не налоговую природу.

D. Экономическая форма бюджета. Выполнении бюджетом экономической функции бюджета подтверждается тем фактом, что бюджет отражает состояние государственной экономики на макроэкономическом уровне, на определенный момент.

E. Публичная функция бюджета. Бюджет является средством удовлетворения общественных потребностей, так как он представляет собой акт государственного управления, исходящего из общественного, публичного интереса.

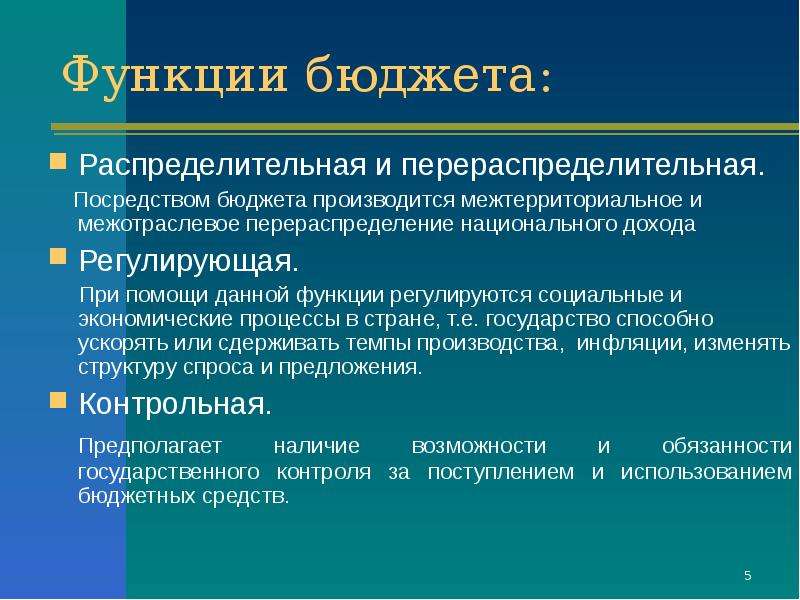

Функции бюджетов

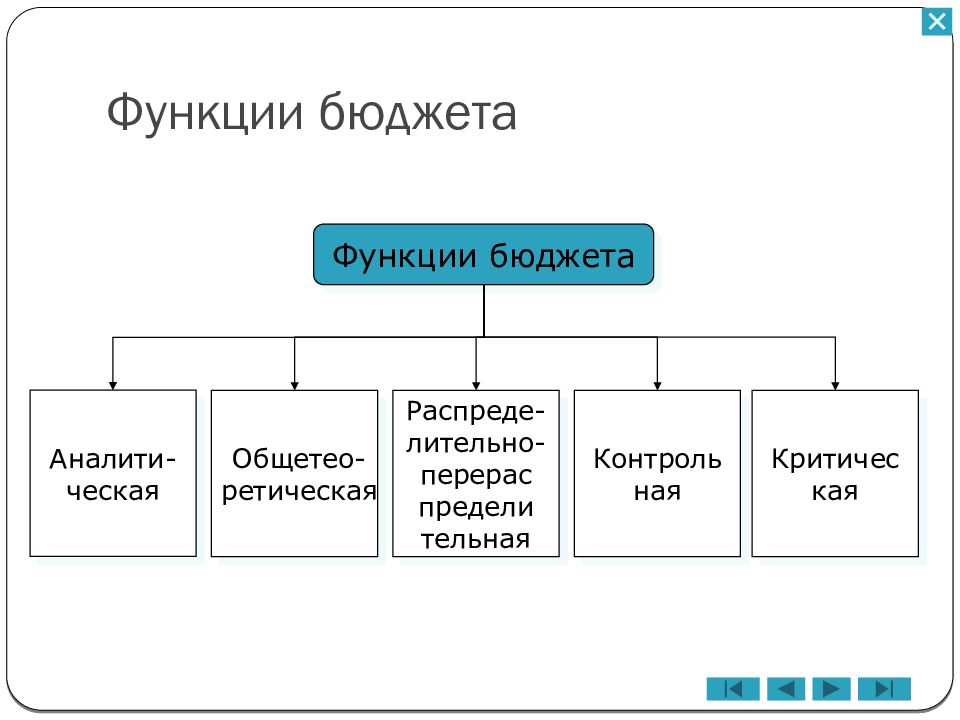

Функции бюджетов заложены в их сущности, которые проявляются через их свойства.

Основными функциями бюджетов являются:

— распределительная функция бюджета;

— перераспределительная функция ВВП;

— регулирующая функция;

— стимулирующая функция;

— социальная функция;

— функция планирования;

— функция организации;

— контрольная функция.

Рис. 1. Функции бюджета

Распределительная функция бюджета проявляется непосредственно через формирование и использование централизованных фондов денежных средств по уровням органов власти государственного и местного управления. Важное значение в распределении бюджетных средств отводится фондам: резервному, развития, поддержки субъектов РФ.

С помощью бюджетов и фондов государство регулирует хозяйственную жизнь страны, экономическое развитие территорий и отраслей производства, социальную сферу. Регулируя экономическую сферу и отношения в ней, государство целенаправленно усиливает или сдерживает темпы роста производства, ускоряет или снижает рост капиталов и частных сбережений, изменяет структуру спроса и предложения, регулирует социальное обеспечение членов общества.

Перераспределительная функция бюджета национального дохода и ВВП проявляется непосредственно на стадиях образования доходов бюджетов и распределения бюджетных ресурсов. В процессе формирования доходов бюджетов происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. Через федеральный бюджет перераспределяется около 20% ВВП.

В процессе формирования доходов бюджетов происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. Через федеральный бюджет перераспределяется около 20% ВВП.

Средства государственного бюджета в первую очередь направляются на финансирование структурной перестройки экономической сферы, комплексных целевых программ, наращивание научно-технического потенциала и мероприятий социальной защищенности наименее обеспеченных слоев населения.

Доходы бюджетов всех уровней бюджетной системы существенно различаются по их плательщикам, объектам обложения, методам изъятия доходов и срокам уплаты. Вместе с тем они объединены единством, так как преследуют единую цель — формирование доходной части бюджетов различных уровней. Доходы бюджетов могут носить налоговый и неналоговый характер.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сфер. В бюджетах любого уровня бюджетной системы определены только размеры бюджетных расходов по статьям затрат, а непосредственными процессами расходования бюджетных ресурсов занимаются бюджетополучатели. За счет расходов бюджета происходит перераспределение бюджетных ресурсов по уровням бюджетной системы через систему дотаций, субсидий, субвенций и ссуд.

В бюджетах любого уровня бюджетной системы определены только размеры бюджетных расходов по статьям затрат, а непосредственными процессами расходования бюджетных ресурсов занимаются бюджетополучатели. За счет расходов бюджета происходит перераспределение бюджетных ресурсов по уровням бюджетной системы через систему дотаций, субсидий, субвенций и ссуд.

Расходы бюджета в основном носят безвозвратный характер. На возвратной основе работают только кредиты и ссуды. Структура бюджетных расходов ежегодно устанавливается бюджетным планом (сметой) и зависит, как и бюджетные доходы, от экономической ситуации и приоритетов государства.

Регулирующая и стимулирующая функции бюджетов проявляются непосредственно через налоговые доходы и расходы бюджетов. То есть налоговые доходы и бюджетные расходы выступают в качестве инструмента регулирования и стимулирования экономики и инвестиций, повышая эффективность производства, в первую очередь наиболее важные отрасли народного хозяйства, атомной энергетики, машиностроения, агропромышленного комплекса, жилищного строительства.

Социальная функция бюджета заключается в том, что бюджетные средства содержат социальную направленность, проявляющуюся в непосредственной поддержке членов общества, в первую очередь, в поддержке наименее защищенных слоев населения, учреждений здравоохранения, образования, культуры, жилищно-коммунального хозяйства.

Функция планирования бюджетов предполагает:

— определение бюджетной политики, целей, задач и выбора путей их достижения;

— разграничение полномочий и предметов ведения между органами власти всех уровней бюджетной системы;

— определение потребности денежных средств в целях финансового обеспечения функций, возложенных на органы власти, и решения задач, стоящих перед обществом и государством;

— разработку и обоснование оптимальных путей развития бюджетов с целью выработки предложений по укреплению бюджетов на основе прогнозных (расчетных) данных;

— разработку и обоснование проектов бюджетов, их доходной и расходной частей применительно к бюджетной политике, определенной в Послании Президента РФ федеральному Собранию РФ на очередной финансовый год;

— разработку конкретных мероприятий, обеспечивающих исполнение бюджета в интересах реализации бюджетной политики на очередной финансовый год.

Функция организации бюджетов предполагает:

— определение бюджетного устройства и бюджетной классификации;

— определение порядка составления, рассмотрения, утверждения и исполнения бюджетов;

— выбор кредитных организаций, обеспечивающих бюджетный процесс с позиций обеспечения бюджетов финансовыми средствами;

— разграничение полномочий законодательных и исполнительных органов власти всех звеньев бюджетной системы;

— определение органов ответственных за разработку критериев и нормативов, определяющих структуру и объемы бюджетов и соответствующих потребностям и задачам бюджетной политики;

— определение структуры контрольных органов, ответственных за формирование и исполнение бюджетов.

Контрольная функция бюджетов действует одновременно с распределительной и предполагает возможность и обязательность органов государственного и местного контроля за поступлением и использованием бюджетных средств.

Контрольная функция бюджета имеет конкретную форму проявления и реализуется по следующим направлениям:

— контроль за правильным и своевременным перечислением доходов в бюджеты и внебюджетные фонды;

— контроль за целевым, экономным и эффективным использованием бюджетных ресурсов и средств внебюджетных фондов.

17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный кодекс государства. Бюджетное устройство государства и его принципы

17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный кодекс государства. Бюджетное устройство государства и его принципы

Необходимо отметить, что важнейшей задачей любого государства является экономическое благополучие и процветания его граждан. Надежная бюджетная система является одним из важнейших структур государства, поэтому для достижения главной цели государства необходимо постоянно развивать и совершенствовать бюджетную систему страны.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

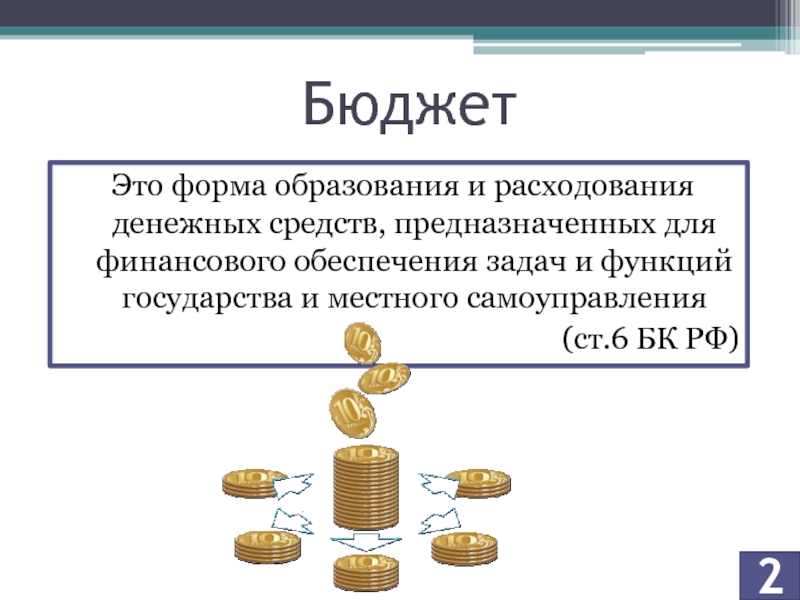

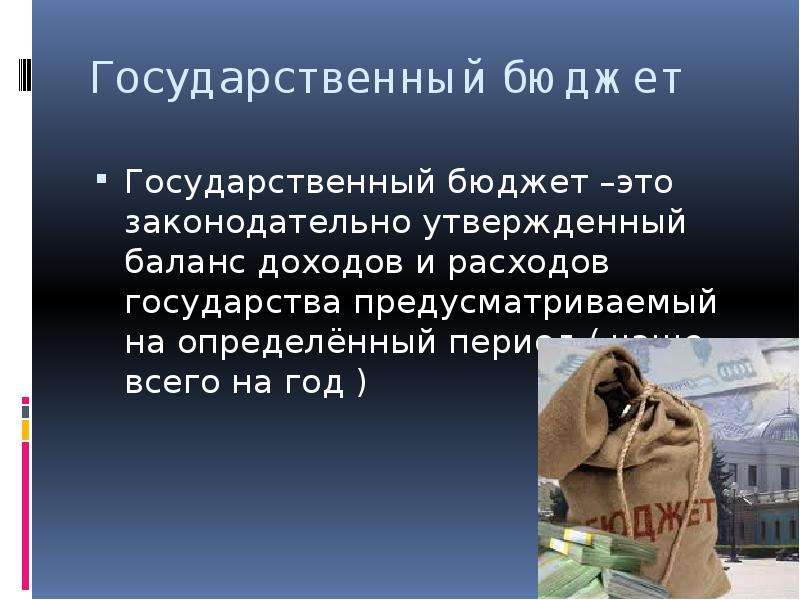

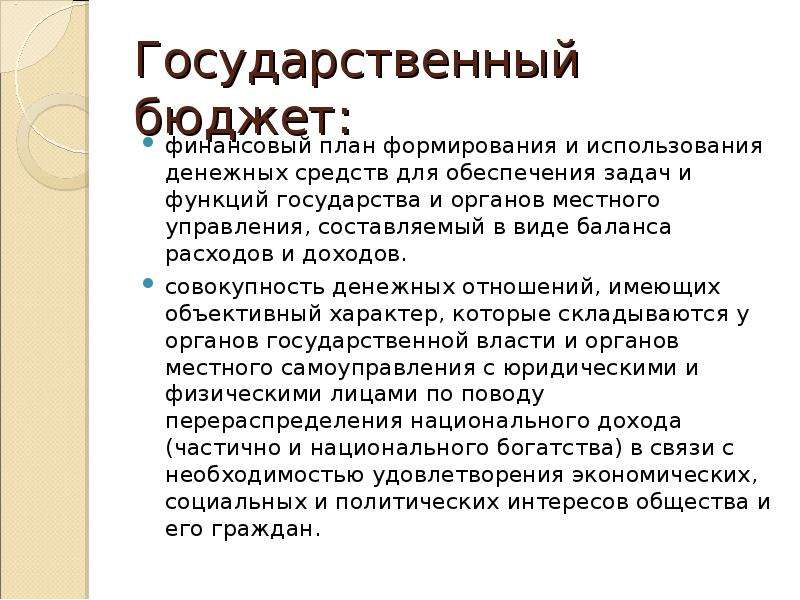

Бюджет государства — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет является основным финансовым планом государства, он дает органам власти реальную экономическую возможность осуществлять властные полномочия. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. В бюджете фиксируются конкретные направления расходования средств, направления перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория, свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики. Бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

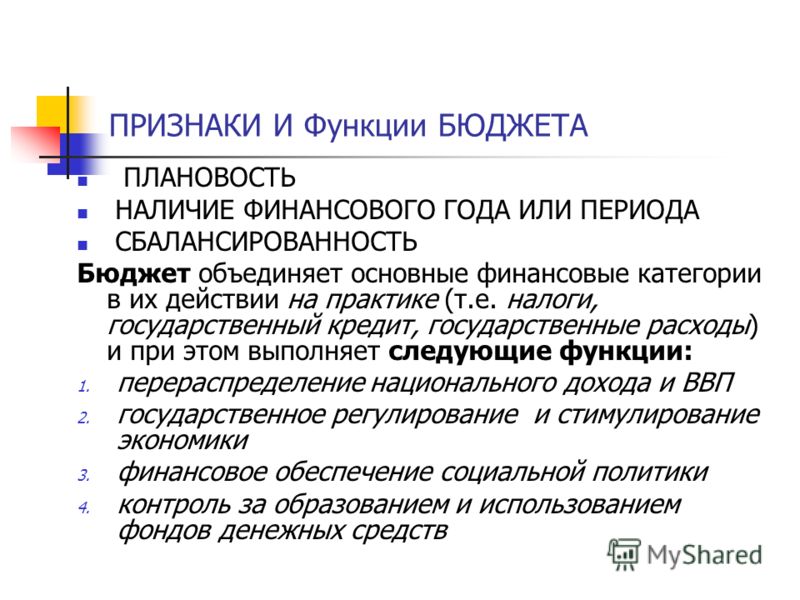

Бюджет выполняет следующие основные задачи: перераспределение ВВП; государственное регулирование и стимулирование экономики; финансовое обеспечение бюджетной сферы и осуществления социальной политики государства; контроль над образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета (основная) проявляется через формирование и использование централизованных фондов денежных средств на различных уровнях государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50 % ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, ускорять или снижать рост капиталов и частных сбережений, изменять структуру спроса и потребления.

В развитых странах через бюджеты разных уровней перераспределяется до 50 % ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, ускорять или снижать рост капиталов и частных сбережений, изменять структуру спроса и потребления.

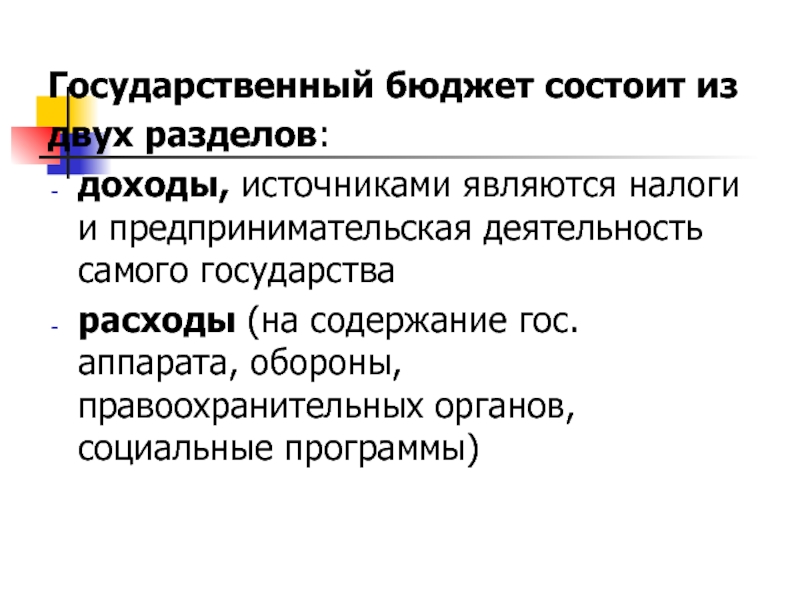

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии: 1) образование доходов бюджета; 2) использование бюджетных средств (расходы бюджета).

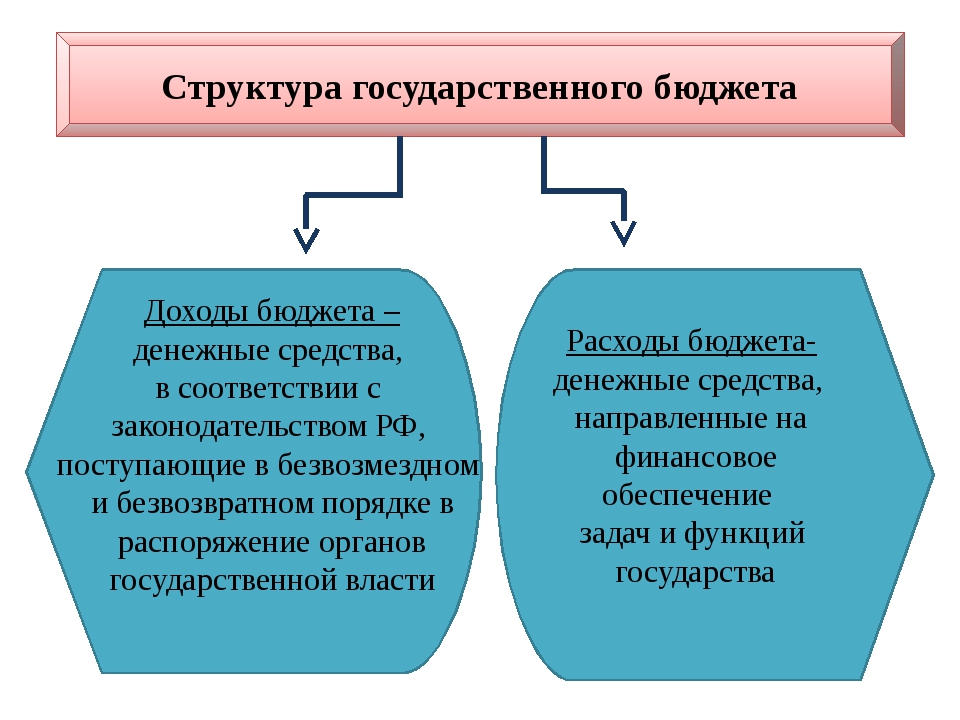

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления. В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Доходы бюджета выступают в денежной форме и обезличено.

Доходы бюджета могут иметь налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления. Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы. Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

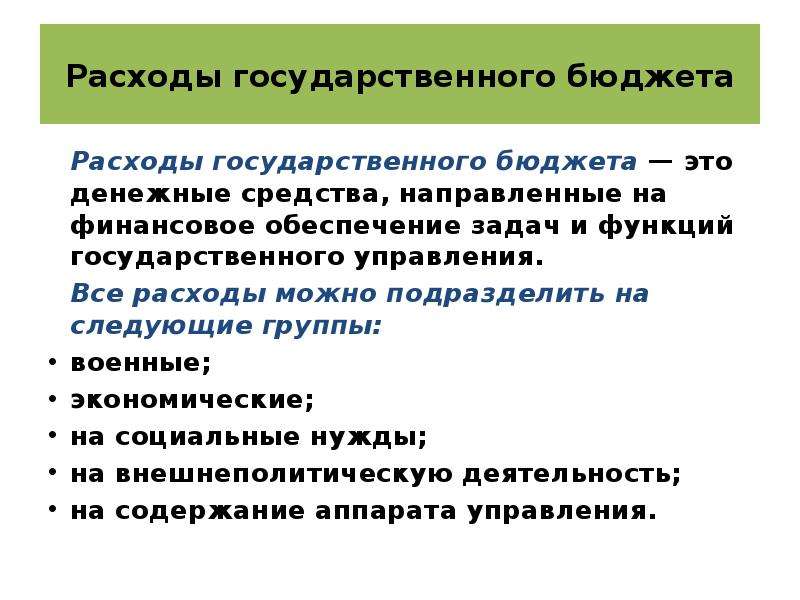

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Через бюджетные расходы финансируются получатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета имеют в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля над поступлением и использованием бюджетных средств.

Бюджетное устройство государства и его принципы

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др. Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах. Бюджетная система — главное звено финансовой системы государства.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. Построение бюджетной системы зависит также от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованьями все государства подразделяются на унитарные, федеративные и конфедеративные.

Построение бюджетной системы зависит также от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованьями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действуют единая конституция, общие для всех система права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Федеративное (объединенное) государство — форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенции. Бюджетная система федеративных государств трехзвенна и состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

Бюджетная система федеративных государств трехзвенна и состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. Внутри государств — членов конфедерации действуют собственные бюджетные и налоговые системы. За более чем тысячелетнюю историю России ее бюджетное устройство и бюджетная система прошли путь от княжеской казны и системы унитарного государства до системы, основанной на федеральном государственном устройстве.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЧто такое бюджет

Что такое бюджет?

Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Это определение понятия «Бюджет», отраженное в Бюджетном кодексе Российской Федерации.

Это определение понятия «Бюджет», отраженное в Бюджетном кодексе Российской Федерации.

Однако существуют и иные определения бюджета. Бюджет может рассматриваться как экономическая категория, как финансовый документ и как фонд денежных средств. Слово «бюджет» непосредственно происходит от старонорманского «bougette» — так называли кожаную сумку или кошелек, специальный мешочек для денег.

Каждый из нас с детства знает: если тратить деньги, не считая, то они очень скоро закончатся, и наступит период жесточайшей экономии. Это правило распространяется на объекты любого масштаба, от карманных денег, выданных школьнику, до казны огромного государства. Таким образом, бюджет – это баланс между общей суммой доходов и необходимыми расходами, планируемый на какой-то промежуток времени.

Бюджет как финансовый документ представляет собой юридически оформленный документ, в котором в количественном и качественном выражении представляется процесс получения и распределения субъектом денежных ресурсов, необходимых для выполнения его основных функций.

На портале, как правило, значение слова «бюджет» будет рассматриваться применительно к двум вышеуказанным категориям.

Из чего складывается бюджет?

Любой бюджет состоит из двух основных частей: доходной и расходной.

Средства, которыми мы можем располагать в планируемом периоде, составляют доходы бюджета. Для семьи это зарплаты и пенсии, проценты по депозитам и т.д. Для государства доходы состоят из налогов, неналоговых платежей, таможенных и прочих сборов и отчислений, уплачиваемых гражданами и организациями.

Предполагаемые траты – расходная часть, которая также может состоять из двух частей: обязательных и необязательных расходов. Для семьи обязательными тратами являются коммунальные платежи, оплата детсада, школы или вуза, выплаты по кредитам (если они есть) – то есть те платежи, избежать которых невозможно. Все остальные траты относятся к необязательным – это расходы, на которых можно сэкономить при необходимости. В повседневной жизни все мы стараемся соразмерять расходы с доходами, не допуская значительной растраты средств. Ведь поводов для трат всегда находится гораздо больше, чем мы можем себе позволить.

Ведь поводов для трат всегда находится гораздо больше, чем мы можем себе позволить.

Основополагающим принципом формирования и исполнения бюджета для органов власти всех уровней является равновесие бюджетных расходов источниками их финансирования (сбалансированность бюджета).

Если расходная часть бюджета превышает доходную, то речь идет о дефиците бюджета.

Превышение доходов над расходами образует профицит бюджета.

Для чего нужен бюджет?

Главное преимущество наличия заранее спланированного бюджета — его предсказуемость. На уровне семьи бюджет позволяет контролировать семейные расходы, планировать крупные покупки, копить на обучение детей, покупку автомобиля или недвижимости и т.д. На уровне государства бюджет дает возможность поддерживать социальную сферу, регулировать экономику, инвестировать в развитие регионов.

Составление государственного (муниципального) бюджета – важнейший аспект управления. От того, насколько оптимально спрогнозированы доходы и распределены расходы, зависит благосостояние подавляющего большинства граждан. Государство может инвестировать средства в развитие промышленности или инфраструктуры страны. Бюджет может быть «социальным», т.е. направленным на улучшение социальных норм, или «накопительным» — отдающим преимущество созданию государственного запаса средств. Все зависит от приоритетов социально-экономического развития, определенных органами власти, тех целей, которые, которые они реализуют, пребывая у власти.

Государство может инвестировать средства в развитие промышленности или инфраструктуры страны. Бюджет может быть «социальным», т.е. направленным на улучшение социальных норм, или «накопительным» — отдающим преимущество созданию государственного запаса средств. Все зависит от приоритетов социально-экономического развития, определенных органами власти, тех целей, которые, которые они реализуют, пребывая у власти.

Ежегодно, перед тем как приступить к планированию бюджета на федеральном, региональном и муниципальных уровнях, органами власти формируются и утверждаются основные направления бюджетной политики, с учетом которых впоследствии формируются бюджеты. Основными источниками для формирования бюджетной политики являются Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утвержденная Стратегия социально-экономического развития соответствующего региона, а также основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике.

Основы политики: Азбука государственных бюджетов

Штаты медленно восстанавливаются после беспрецедентного бюджетного кризиса, вызванного недавней рецессией и самым большим снижением налоговых поступлений штата за всю историю наблюдений. Ниже приведены некоторые сведения об основах государственных финансов и глубине проблем, с которыми сегодня сталкиваются государства.

Бюджетный календарь

Вштатах сейчас 2013 финансовый год. Для большинства штатов финансовый год длится с 1 июля по 30 июня следующего года.Исключение составляют Нью-Йорк (финансовый год которого начинается 1 апреля), Техас (1 сентября), Алабама, округ Колумбия и Мичиган (1 октября).

Публичное обсуждение бюджета обычно начинается, когда губернатор издает свое бюджетное предложение к дате, установленной законами или конституцией штата, — обычно в январе или феврале.

Несмотря на то, что штаты различаются полномочиями законодательного органа на изменение бюджета, он не может вступить в силу до тех пор, пока законодательный орган не одобрит его и не подпишет губернатор. Предполагается, что это должно произойти до начала финансового года, хотя штаты иногда пропускают крайний срок и должны принять временные законопроекты о расходах, чтобы правительство продолжало работать до тех пор, пока бюджет не будет принят, и / или временно приостановить некоторые функции. Некоторые штаты пишут двухлетние или «двухлетние» бюджеты, но они часто пересматривают их в середине двухлетнего периода.

Предполагается, что это должно произойти до начала финансового года, хотя штаты иногда пропускают крайний срок и должны принять временные законопроекты о расходах, чтобы правительство продолжало работать до тех пор, пока бюджет не будет принят, и / или временно приостановить некоторые функции. Некоторые штаты пишут двухлетние или «двухлетние» бюджеты, но они часто пересматривают их в середине двухлетнего периода.

Фонд налоговых поступлений Различные государственные услуги

Самой крупной и важной частью бюджета большинства штатов является общий фонд, иногда называемый операционным бюджетом.В большинстве штатов именно сюда идет большая часть общих налоговых поступлений (таких как налоги с продаж и подоходный налог), и они покрывают большую часть расходов штата на образование, здравоохранение, общественную безопасность, социальные услуги и другие области.

Основным источником доходов штатов являются налоги штатов, в первую очередь подоходный налог с физических лиц и корпораций, а также общие налоги с продаж. В большинстве штатов есть и то, и другое. Те, у кого нет подоходного налога с населения: Аляска, Флорида, Невада, Нью-Гэмпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг.Те, у кого нет налога с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Кроме того, в среднем около четверти государственных средств поступает из федерального правительства.

В большинстве штатов есть и то, и другое. Те, у кого нет подоходного налога с населения: Аляска, Флорида, Невада, Нью-Гэмпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг.Те, у кого нет налога с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Кроме того, в среднем около четверти государственных средств поступает из федерального правительства.

Более половины расходов штатов в среднем идет на два вида деятельности: образование (K-12 и колледж) и здравоохранение. Но штаты также финансируют широкий спектр других услуг, таких как транспорт, исправительные учреждения, пенсии и пособия по болезни для государственных служащих, уход за психически больными и отсталыми в развитии, помощь малообеспеченным семьям, экономическое развитие, охрана окружающей среды, государственная полиция, парки и места отдыха, а также помощь местным органам власти.

Государства, необходимые для сбалансированного бюджета

В отличие от федерального правительства, каждый штат, кроме Вермонта, обязан (по конституции или закону) сбалансировать свой бюджет. Другими словами, государства, как правило, не могут оплачивать текущие расходы за счет заемных средств.

Другими словами, государства, как правило, не могут оплачивать текущие расходы за счет заемных средств.

Штаты могут — и большинство штатов — брать кредиты на капитальные расходы, такие как новые дороги и школы. Они делают это, продавая облигации инвесторам, которые государства затем погашают в течение установленного срока (например, 20 лет) с процентами.Капитальные затраты обычно не считаются частью общего фонда, и эксперты по государственным финансам обычно считают заимствование для покрытия капитальных затрат разумной практикой.

Бюджет каждого штата отражает оценку суммы доходов, которые штат соберет в предстоящем финансовом году. В зависимости от штата эта цифра устанавливается исключительно губернатором, губернатором и законодательным органом совместно, законодательным органом или независимой комиссией. Если в смете не хватает того, что потребуется государству для финансирования текущих услуг и выполнения существующих обязательств на год, штат имеет «дефицит бюджета» или «прогнозируемый дефицит». Когда это происходит, в бюджете обычно должно быть объяснено, как будет ликвидирован разрыв.

Когда это происходит, в бюджете обычно должно быть объяснено, как будет ликвидирован разрыв.

Если в течение финансового года доходы опускаются ниже уровня, необходимого штату для финансирования услуг, штат имеет «дефицит в середине года» или «дефицит в середине года» для этого года. Как правило, он должен заново сбалансировать бюджет с помощью таких шагов, как использование резервных фондов, сокращение расходов и увеличение доходов. В некоторых штатах право урезать бюджет в середине года принадлежит губернатору, а в других — законодательному собранию.

Государства сталкиваются с историческими проблемами

Без адекватных доходов штаты и населенные пункты не могут продолжать предоставлять государственные услуги, такие как образование и здравоохранение, которые закладывают основу для процветания в будущем. Сегодня государства сталкиваются с рядом тревожных проблем, которые делают их системы доходов слабыми и уязвимыми:

- Государственные доходы по-прежнему сильно пострадали от недавней рецессии, которая стала самым сильным спадом для штатов за 70 лет.

В то время как доходы в последнее время улучшились, уровни финансирования остаются намного ниже докризисного уровня, а резервные фонды нуждаются в пополнении, что очень затрудняет штатам укрепление ключевых услуг.

В то время как доходы в последнее время улучшились, уровни финансирования остаются намного ниже докризисного уровня, а резервные фонды нуждаются в пополнении, что очень затрудняет штатам укрепление ключевых услуг. - Государственные налоговые системы плохо приспособлены для сбора доходов в экономике 21 века. Например, рост электронной коммерции ослабляет государственные налоги с продаж, потому что они часто не облагаются налогом. И многие штаты по-прежнему поддерживают системы подоходного налога с фиксированными или почти фиксированными ставками, что делает их относительно менее способными приносить доход для государственных услуг во времена очень высокого неравенства доходов.

- Федеральное правительство, которое обеспечивает около четверти доходов штата, готово к резкому сокращению расходов.В результате сокращений, осуществленных в 2011 году, федеральное финансирование школ и других субсидий штатам, не имеющих прав, должно достичь самого низкого уровня за четыре десятилетия, измеряемого как доля экономики.

- Некоторые политики штата настаивают на значительном снижении налогов, что еще больше подорвет государственные доходы и может иметь серьезные последствия для государственных служб.

Надлежащая функция государственного бюджета на JSTOR

Перейти к основному содержанию Есть доступ к библиотеке? Войдите через свою библиотекуВесь контент Картинки

Поиск JSTOR Регистрация Вход- Поиск

- Расширенный поиск

- Изображения

- Просматривать

- По тематике

Журналы и книги - По названию

Журналы и книги - Издатели

- Коллекции

- Изображения

- По тематике

- Инструменты

- Рабочее пространство

- Анализатор текста

- Серия JSTOR Understanding

- Данные для исследований

Что каждый должен знать о государственном бюджете

Сначала разберем получателей на душу населения.

непропорционально молодое население, например, означает больше учащихся K–12 в школах и меньшее количество водителей на автомагистралях, в то время как непропорционально бедное население означает больше получателей государственных пособий.

Кроме того, не каждое имеющее право лицо выбирает или может получить любую услугу: не каждый, у кого есть водительское удостоверение, ездит по шоссе, не каждый учащийся поступает в государственную школу, и не каждый, кто подает заявку на жилищную помощь, получает ее.Таким образом, мы разбиваем получателей на душу населения на подходящих людей на душу населения и получателей на подходящих людей.

Еще один шаг вперед: количество людей, имеющих право на участие в программе Medicaid, на душу населения является функцией как демографических, так и политических решений: количество людей, имеющих право на участие в программе Medicaid, является функцией уровня бедности и законов штата о праве на участие в программе Medicaid, а количество водителей является функцией возраста, а также законы о правах на получение водительских прав.

Теперь давайте вернемся назад и посмотрим на другой важный набор факторов, влияющих на расходы на душу населения.Несмотря на то, что демографические данные, соответствие требованиям и уровень приема (количество людей, решивших зарегистрироваться) определяют долю жителей штата, получающих данную услугу, штаты также тратят разные суммы денег на услуги для каждого получателя. Расходы на получателя можно разделить на товары или услуги, предоставляемые каждому получателю, и расходы на единицу каждого товара или услуги (где единицей может быть учитель, тюремный охранник, миля шоссе или смотритель государственного парка).

Наконец, государство тратит деньги как на людей, так и на вещи (учителей и книги, врачей и медицину, тюремных охранников и тюрьмы), поэтому мы делим расходы на единицу на заработную плату (расходы на заработную плату) и все остальное (расходы, не связанные с заработной платой).

Глядя на полную картину, мы можем начать понимать, что расходы на душу населения являются неполным показателем, поскольку он не предоставляет никакой информации о демографических характеристиках штата, его политических решениях, его административных процедурах или выборе, который делают его жители.

Бюджет и финансы штата Техас

Template:DAPRsignupimage

| Техасский бюджет и финансы | ||||||||||||||||||||||||||||

| | Бюджетный календарь: | Билетнее FISCAL GYD: | 2017 | Кредитная рейтинг: AAA (по состоянию на 2017 год) | ||||||||||||||||||||||||

| Текущий губернатор: Грег Абботт | ||||||||||||||||||||||||||||

| Финансовые показатели | ||||||||||||||||||||||||||||

| Общие расходы (государственные и федеральные фонды): $ 127 283 000 000 (оцено 2016) | ||||||||||||||||||||||||||||

| на душу населения: $ 4,568 (по оценкам 2016 года) | ||||||||||||||||||||||||||||

| Общая государственная налоговая коллекции: $ 52 132817 000 (2016) | ||||||||||||||||||||||||||||

| на душу населения на душу населения: $ 1 871 (2016) | ||||||||||||||||||||||||||||

| Государственный долг: 48 237 511,00 долларов США 0 (2014) | ||||||||||||||||||||||||||||

| на душу населения Государственный долг: | $ 1,759 (2014) Государственный бюджет и финансовые страницы • Общие государственные расходы • Государственный долг • Налоговая политика в Техасе | Примечание. |  При сравнении сумм в долларах по штатам важно отметить, что стоимость жизни может различаться от штата к штату и внутри штата.Суммы, указанные на этой странице, были скорректированы , а не , чтобы отразить эти различия. Для получения дополнительной информации о «региональных ценовых различиях» и индексе потребительских цен см. Министерство торговли США, Бюро экономического анализа. Эта статья, которая обновляется ежегодно, последний раз обновлялась в июне 2017 года. Она содержит информацию из нескольких источников; следовательно, актуальность информации может варьироваться от источника к источнику. При сравнении сумм в долларах по штатам важно отметить, что стоимость жизни может различаться от штата к штату и внутри штата.Суммы, указанные на этой странице, были скорректированы , а не , чтобы отразить эти различия. Для получения дополнительной информации о «региональных ценовых различиях» и индексе потребительских цен см. Министерство торговли США, Бюро экономического анализа. Эта статья, которая обновляется ежегодно, последний раз обновлялась в июне 2017 года. Она содержит информацию из нескольких источников; следовательно, актуальность информации может варьироваться от источника к источнику. | |||||||||||||||||||||||||

В Техасе, как и в других штатах, законодатели и должностные лица частично избираются для управления финансами штата.Это включает в себя получение доходов (деньги, поступающие в государство из различных источников) и утверждение расходов (деньги, потраченные на выполнение государственных функций и обслуживание государственного долга). Государственные бюджеты сложны и изменчивы, поскольку они зависят от ожидаемых доходов и запланированных расходов, которые могут меняться в течение финансового года. Если доходы не поспевают за расходами, штатам обычно приходится повышать налоги, сокращать услуги, занимать деньги или сочетать эти три действия. На решения о государственном бюджете также влияют политические решения на национальном уровне, такие как Закон о доступном медицинском обслуживании или законы об энергетике и окружающей среде, а также вопросы на местном уровне, такие как преступность и качество образования.

Если доходы не поспевают за расходами, штатам обычно приходится повышать налоги, сокращать услуги, занимать деньги или сочетать эти три действия. На решения о государственном бюджете также влияют политические решения на национальном уровне, такие как Закон о доступном медицинском обслуживании или законы об энергетике и окружающей среде, а также вопросы на местном уровне, такие как преступность и качество образования.

ОСОБЕННОСТИ

Определения

Следующие термины используются для описания финансов штата:

- Доходы в основном поступают от налогов, лицензионных сборов, федеральной помощи и доходов от инвестиций.

- Расходы обычно включают расходы на государственную заработную плату, инфраструктуру, образование, государственные пенсии, государственную помощь, исправительные учреждения, Medicaid и транспорт.

- Государственный долг относится к деньгам, взятым взаймы для покрытия дефицита, когда доходы не покрывают расходы.

- Кредитный рейтинг штата — это оценка, присваиваемая рейтинговым агентством на основе общего финансового состояния правительства и экономики штата.

- Государственные фонды включают общие и другие государственные фонды. Общий фонд — это «преобладающий фонд для финансирования операций государства». Другие государственные средства «ограничены законом для определенных государственных функций или видов деятельности.

[2]

[2] - Федеральные фонды — это «средства, полученные непосредственно от федерального правительства». [2]

- Общие расходы рассчитываются путем сложения итоговых сумм государственных и федеральных фондов, использованных для расходов.

Доходы

Выручка за 2016 год

- См. также: Налоговые сборы штата по источникам

В таблице ниже собраны налоги штата по источникам в 2016 г. (сопоставимые данные по соседним штатам также приведены для дополнительного контекста).Цифры для всех столбцов, кроме «Население 2016 г.» и «Коллекции на душу населения», представлены в тысячах долларов (например, 2 448 долларов США переводятся в 2 448 000 долларов США). Цифры в столбцах «Население 2016 г.» и «Сборы на душу населения» не сокращены. [3]

Сборы государственных налогов по источникам (в тысячах долларов США), 2016 г. | ||||||||

|---|---|---|---|---|---|---|---|---|

| Государство | Налоги на имущество | Продажи и валовая выручка | Лицензии | Подоходный налог | Прочие налоги | Всего | 2016 население | Сборы на душу населения |

| Техас | н/д | 46 370 774 $ | $3 414 335 | н/д | 2 347 708 долларов | 52 132 817 долларов | 27 862 596 | 1871 долл. США |

| Луизиана | 62 273 долл. США | $5 352 907 | 400 191 $ | $3 038 035 | 456 267 долларов | $9 309 673 | 4 681 666 | 1989 долларов США |

| Нью-Мексико | 106 524 долл. США | 2 930 004 долл. США | 342 527 долларов | 1 523 753 долл. США США | 559 299 долларов | 5 462 107 долларов | 2 081 015 | 2625 долларов США |

| Оклахома | н/д | 3 778 399 долларов | 1 039 167 долларов | 3 324 653 долл. США | 348 968 долларов США | 8 491 187 долларов | 3 923 561 | 2164 долл. США |

| США | 18 364 298 долларов | 442 909 995 долларов США | 52 164 396 долларов | $392 286 910 | 24 538 146 долларов | $930 263 745 | 322 762 018 | 2882 доллара.20 |

| Источник : Бюро переписи населения США , «Ежегодное обследование государственных налоговых сборов штата по категориям за 2016 год», по состоянию на 26 июня 2017 г. | ||||||||

В таблице ниже перечислены налоговые сборы за 2016 год по источникам в процентах от общих сборов. Около 88,9% всех налогов штата Техас приходится на налоги с продаж и валовые поступления. [3]

[3]

Федеральная помощь государственному бюджету

- См. также: Федеральная помощь бюджетам штатов

Правительства штатов получают помощь от федерального правительства для финансирования различных совместных программ, главным образом в виде транспорт.В 2014 году федеральная помощь штатам составила примерно 31 процент всех общих доходов штата. Федеральная помощь варьируется от штата к штату. Например, в 2014 году Миссисипи получил около 7,2 миллиарда долларов федеральной помощи, что составляет около 41 процента общих доходов штата, что является самым высоким показателем среди всех штатов. Напротив, Северная Дакота получила около 1,5 миллиарда долларов федеральной помощи в 2014 году, или всего 17 процентов от общих доходов штата, что является самым низким процентом в стране. [4]

В таблице ниже указано, какая доля общих доходов Техаса поступила от федерального правительства в 2014 году. В том году Техас получил около 38,6 миллиардов долларов в виде федеральной помощи, что составляет 31,8 процента общих доходов штата. С учетом населения штата в 2014 году это составило около 1434 долларов федеральной помощи на душу населения. Цифры из соседних штатов приведены для дополнительного контекста. [4]

С учетом населения штата в 2014 году это составило около 1434 долларов федеральной помощи на душу населения. Цифры из соседних штатов приведены для дополнительного контекста. [4]

| Федеральная помощь бюджетам штатов, 2014 г. | |||||

|---|---|---|---|---|---|

| Государство | Общая сумма федеральной помощи (в тысячах долларов) | Федеральная помощь в процентах от общих доходов | Рейтинг (в % от общей выручки) | Расчетное время.население 2014 г. | Помощь на душу населения |

| Техас | $38 637 304 | 31,8% | 28 | 26 944 751 | 1434 долл. США |

| Луизиана | 10 170 139 долларов | 40,1% | 2 | 4 647 880 | 2188 долларов США |

| Нью-Мексико | 5 371 390 долларов США | 34,5% | 17 | 2 083 024 | 2579 долларов США |

| Оклахома | $7 290 039 | 34. 0% 0% | 18 | 3 877 499 | 1880 долларов США |

| Источники : Бюро переписи населения США , «Финансы штата и местных органов власти на 2014 год», по состоянию на 26 июня 2017 г. штат по оценочной численности населения этого штата в 2014 году. | |||||

Расходы

Предполагаемые расходы на 2016 год

- См. также: Общие расходы штата

В приведенной ниже таблице представлены предполагаемые общие расходы на 2016 финансовый год (сопоставимые данные по соседним штатам включены для обеспечения дополнительного контекста).Цифры для всех столбцов, кроме «Население» и «Расходы на душу населения», представлены в миллионах долларов (например, 2 448 долларов – 2 448 000 000 долларов). Цифры в столбцах «Население» и «Расходы на душу населения» не сокращены. [5]

Общие предполагаемые государственные расходы Техаса в 2016 финансовом году составили 127,3 миллиарда долларов.

| Общие предполагаемые государственные расходы, 2016 финансовый год (в миллионах долларов США) | |||||

|---|---|---|---|---|---|

| Государство | Государственные фонды | Федеральные фонды | Общие расходы | Население | Расходы на душу населения |

| Техас | 82 327 долларов | 44 956 долларов США | 127 283 долл. США | 27 862 596 | 4568 долларов США |

| Луизиана | 19 265 долларов США | 10 338 долларов | 29 603 долл. США | 4 681 666 | 6 323 долл. США |

| Нью-Мексико | 10 701 $ | 7 375 долларов США | $18 076 | 2 081 015 | 8 686 долларов США |

| Оклахома | 15 063 $ | 7 656 долл. США США | 22 719 $ | 3 923 561 | 5790 долларов США |

| Цифры на душу населения рассчитываются путем деления общих расходов штата на количество жителей штата в соответствии с оценками Бюро переписи населения США. Источник: Национальная ассоциация государственных бюджетников , «Отчет о государственных расходах (2014-2016 финансовый год)», по состоянию на 26 июня 2017 г. | |||||

Расходы по функциям

- См. также: Государственные расходы по функциям в процентах от общих расходов

Государственные расходы в Техасе можно дополнительно разбить по функциям (начальное и среднее образование, государственная помощь и т. д.).). Информация за 2015 финансовый год включена в таблицу ниже (информация из соседних штатов представлена для дополнительного контекста). Цифры представлены в виде процентов, указывающих долю общего бюджета, потраченную на каждую категорию. [5]

[5]

В 2015 финансовом году на образование приходилось 37,5% общих расходов Техаса.

| Государственные расходы по функциям в процентах от общих расходов, 2015 финансовый год | |||||||

|---|---|---|---|---|---|---|---|

| Государство | K-12 образование | Высшее образование | Государственная помощь | Медикейд | Исправления | Транспорт- Транспорт | Другое |

| Техас | 24.2% | 13,3% | 0,1% | 30,6% | 2,9% | 8,7% | 20,3% |

| Луизиана | 18,8% | 9,9% | 0,5% | 27,6% | 3% | 5,6% | 34,7% |

| Нью-Мексико | 18,2% | 17,5% | 0,6% | 30,3% | 1,8% | 5,0% | 26,5% |

| Оклахома | 16. 1% 1% | 23,8% | 1,0% | 24,0% | 2,2% | 6,8% | 26,2% |

| Источник: Национальная ассоциация государственных бюджетников Примечание: «Прочие» расходы включают «Программу медицинского страхования детей (CHIP), стационарную и общественную помощь психически больным и отстающим в развитии, программы общественного здравоохранения, взносы работодателей на пенсии и медицинские пособия, экономическое развитие, экологические проекты, государственную полицию, парки и зоны отдыха, жилье и общую помощь местным органам власти. [5] | |||||||

Динамика расходов

В таблице ниже подробно описаны тенденции расходов в Техасе в предыдущие годы. Цифры представлены в виде процентов, указывающих долю общего бюджета, потраченную на каждую категорию. [1] [6] [7]

| Расходы по функциям с 2010 по 2015 год (в процентах) | |||||||

|---|---|---|---|---|---|---|---|

| Год | K-12 образование | Высшее образование | Государственная помощь | Медикейд | Исправления | Транспорт | Другое |

| 2015 | 24. 2% 2% | 13,3% | 0,1% | 30,6% | 2,9% | 8,7% | 20,3% |

| 2014 | 25,0% | 14,0% | 0,1% | 30,1% | 3,1% | 9,0% | 18,7% |

| 2013 | 27,4% | 15,7% | 0,1% | 31,7% | 3,6% | 8,9% | 12,6% |

| 2012 | 28.7% | 15,8% | 0,1% | 30,1% | 3,5% | 8,1% | 13,8% |

| 2011 | 30,0% | 11,8% | 0,1% | 24,6% | 4,1% | 7,7% | 21,6% |

| 2010 | 29,3% | 10,0% | 0,3% | 24,6% | 4,0% | 7,2% | 24,6% |

| Источник: Национальная ассоциация государственных бюджетников Примечание: «Прочие» расходы включают «Программу медицинского страхования детей (CHIP), стационарную и общественную помощь психически больным и отстающим в развитии, программы общественного здравоохранения, взносы работодателей на пенсии и медицинские пособия, экономическое развитие, экологические проекты, государственную полицию, парки и зоны отдыха, жилье и общую помощь местным органам власти.  [5] [5] | |||||||

Финансирование государственных школ в Техасе

27 сентября 2017 г.: Луи Мальфаро, президент техасского отделения Американской федерации учителей, написал статью, призывающую законодательный орган и губернатора увеличить государственное финансирование государственных школ, заявляя: «С начала 2000-х годов финансирование государственного образования в Техасе с поправкой на инфляцию оставалось неизменным. Техас остается в нижней части рейтинга штата (36-е место по стране) по расходам на классы, что на 2300 долларов меньше на ученика, чем в среднем по стране.»

Прав ли Мальфаро? Прочтите информацию от Ballotpedia »

Государственный долг

- См. также: Долг штата Техас

Долг штата относится к любому долгу, принадлежащему правительству штата. Долг может включать в себя любые финансовые обязательства штата, которые не были выплачены, такие как облигации, выпущенные правительствами штатов, деньги, заимствованные правительством штата, которые не были погашены, или выплаты после выхода на пенсию, обещанные государственным служащим. Согласно У.Бюро переписи населения С., , Техас, имело долг в размере 48 237 511 000 долларов в 2015 финансовом году . Государственный долг на душу населения составлял 1759 долларов. Это поставило Техас на шестое место среди штатов по долгу и на 42-е место по долгу на душу населения. Общий государственный долг, принадлежащий 50 штатам, составлял 1,15 триллиона долларов, а долг на душу населения — 3582 доллара. [8]

Согласно У.Бюро переписи населения С., , Техас, имело долг в размере 48 237 511 000 долларов в 2015 финансовом году . Государственный долг на душу населения составлял 1759 долларов. Это поставило Техас на шестое место среди штатов по долгу и на 42-е место по долгу на душу населения. Общий государственный долг, принадлежащий 50 штатам, составлял 1,15 триллиона долларов, а долг на душу населения — 3582 доллара. [8]

Экономические показатели

- См. также: Экономические показатели по штатам

В широком смысле, здоровой экономикой обычно является экономика, которая имеет «стабильные и высокие темпы экономического роста» (в данном случае валовой государственный продукт) и низкий уровень безработицы, среди многих других факторов. Экономическое здоровье государства может существенно повлиять на его расходы на здравоохранение, страховое покрытие, доступ к медицинской помощи, а также на физическое и психическое здоровье граждан. Например, во время экономического спада работодатели могут сократить страховое покрытие для сотрудников, а уволенные могут вообще лишиться страхового покрытия.Люди также склонны меньше тратить на несрочную помощь или откладывать визиты к врачу в трудные времена. Эти изменения, в свою очередь, могут повлиять на решения, принимаемые политиками, поскольку они реагируют на сдвиги в отрасли. Кроме того, социально-экономический статус человека сильно влияет на его доступ к медицинской помощи и качество получаемой помощи. [9] [10] [11]

Например, во время экономического спада работодатели могут сократить страховое покрытие для сотрудников, а уволенные могут вообще лишиться страхового покрытия.Люди также склонны меньше тратить на несрочную помощь или откладывать визиты к врачу в трудные времена. Эти изменения, в свою очередь, могут повлиять на решения, принимаемые политиками, поскольку они реагируют на сдвиги в отрасли. Кроме того, социально-экономический статус человека сильно влияет на его доступ к медицинской помощи и качество получаемой помощи. [9] [10] [11]

В период с 2011 по 2013 год средний годовой доход жителей Техаса составлял 51 752 доллара США, что является самым высоким показателем среди соседних штатов.В штате также проживала наибольшая часть жителей с доходом выше 400 процентов федерального уровня бедности в 2013 году. продукт (ВСП) сам по себе не обязательно является показателем экономического здоровья; ВСП также может зависеть от численности населения штата. Многие факторы необходимо рассматривать вместе, чтобы оценить экономическое здоровье государства.

Многие факторы необходимо рассматривать вместе, чтобы оценить экономическое здоровье государства.