Ипотека в банках России в 2022 году

Иван БлиновАвтор Выберу.ру, [email protected]Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека является самым доступным способом приобретения недвижимости, поэтому ипотечные программы пользуются все большей популярностью у заемщиков. На Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям на покупку жилья, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». На странице данные по 947 предложениям ипотеки, которые предлагают 135 банков.

В 2022 году есть возможность выбрать кредитную организацию, в линейке которой присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации самые низкие процентные ставки и наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной программы ипотечного кредитования банка.

Проведя с помощью Выберу.ру взвешенный анализ и подобрав варианты ипотечных кредитов, вы можете оформить заявку онлайн и взять ипотеку на покупку квартиры на выгодных условиях.

Часто задаваемые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав пункт меню «Онлайн-заявка», вы получите список ипотечных продуктов, подать заявку на которые можно онлайн.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Кому дают ипотеку с господдержкой под 6,5 процентов?

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

В чем плюсы ипотеки в новостройке?

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

«Эпоха высоких ставок — это надолго». Стоит ли брать ипотеку в 2022 году

Банки в ближайшее время могут пересмотреть условия по ипотечным программам из-за повышения ключевой ставки с 8,5% до 9,5%.

Так, в «Росбанке» заявили РБК, что в среднем по рынку стоимость таких займов в первой половине 2022 года может приблизиться к 10%. В «Абсолют Банке» сообщили, что если ключевая ставка в будущем достигнет 11%, то ставки по ипотеке могут вырасти до 12-13%.

Опрошенные «Газетой.Ru» эксперты также считают, что в ближайшее время ипотечные ставки будут только расти.

Сейчас в стране «крайне высокий» уровень инфляции, отмечает управляющий партнер компании «Метриум» Надежда Коркка: в январе она составила 8,7% в годовом исчислении, что является максимумом с февраля 2016 года. Если Центробанк дальше будет повышать ключевую ставку, ипотечные ставки могут достичь 11-12%.

Руководитель «Циан.Аналитики» Алексей Попов объясняет, что «эпоха высоких ставок – это надолго». По его мнению, об этом говорит общая риторика Центробанка, а не только очередное повышение ключевой ставки.

Стоит ли брать ипотеку в 2022 году

Если для человека сейчас актуальна покупка жилья, откладывать ее точно не стоит, говорит Надежда Коркка из «Метриума». По ее словам, даже если в этом году взять ипотеку по более высокой ставке, это все равно поможет сохранить сбережения: цены на квартиры продолжают расти. Откладывая сделку сейчас, можно упустить выгодные варианты.

По ее словам, даже если в этом году взять ипотеку по более высокой ставке, это все равно поможет сохранить сбережения: цены на квартиры продолжают расти. Откладывая сделку сейчас, можно упустить выгодные варианты.

Более того, если ждать снижения ставок, решение квартирного вопроса может затянуться на неопределенный срок, говорит руководитель направления первичной и загородной недвижимости «Авито Недвижимости» Дмитрий Алексеев.

«Думаю, россияне еще долго не увидят дешевых денег, которые можно было получить в 2020–начале 2021 года, поэтому, если возникла необходимость в улучшении жилищных условий, это стоит сделать сейчас», – также полагает специалист по банковскому сектору, руководитель представительства инвестиционного Фонда ANIF в России Сергей Григорян.

Есть и еще один вариант: можно обратить внимание на аренду, указывает основатель IT-компании Realiste (разработала искусственный интеллект для мгновенной оценки недвижимости) Алексей Гальцев. На фоне потенциального повышения ипотечных ставок до 11-12% в 2022 году снимать жилье может быть выгоднее.

Как выгоднее купить квартиру

Сейчас еще есть возможность воспользоваться некоторыми льготными программами, напоминает Надежда Коркка из «Метриума». Также можно присмотреться к субсидированным ставкам, которые предлагают застройщики вместе с банками.

Также есть вероятность, что возобновится субсидирование ипотеки со стороны государства, добавляет Алексей Попов из «Циан.Аналитики». Но поддержка уже не будет такой же массовой, как в 2015-2016 или в 2020-2021 годах. Тем, кто планирует все же отложить оформление ипотеки, нужно ориентироваться на адресные льготы либо взять паузу на год-два, советует он.

Важно помнить, что есть возможность рефинансирования: даже если сейчас взять ипотеку под высокую ставку, в будущем ее можно будет пересмотреть – на более выгодных условиях, говорит директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Что будет с ценами на жилье

Ожидать существенного снижения цен на жилье в ближайшее время не стоит: для этого просто нет предпосылок, обращает внимание Алексей Новиков из Est-a-Tet. По его словам, цены могут лишь немного скорректироваться из-за роста ипотечных ставок.

По его словам, цены могут лишь немного скорректироваться из-за роста ипотечных ставок.

Сейчас большинство проектов ведутся по эскроу-счетам, и такая бизнес-модель не предусматривает снижения цен, добавляет эксперт. Ситуация на рынке к этому тоже не располагает: растет инфляция, увеличиваются затраты на стройматериалы и оплату труда рабочих.

При этом строительство может продолжить дорожать из-за разрыва производственных и логистических цепочек в связи с пандемией, отмечает Надежда Коркка из «Метриума». А это отражается на стоимости новостроек. «К концу 2022 года средневзвешенная стоимость квадратного метра может увеличиться на 8-10%», – считает она.

Эксперт рассказала, когда точно не надо брать ипотеку — Российская газета

Желание иметь собственное жилье вполне объяснимо. Аргументы в пользу ипотеки могут быть разные: стоимость аренды больше или равна ипотечному платежу, семье уже некомфортно переезжать из одного арендного жилья в другое, ну или просто хочется иметь свою «берлогу», в которой не нужно спрашивать, можно ли вбить в стену гвоздь и повесить картину.

Но перед выбором всегда нужно не только оценить свои финансовые возможности, но и продумать, как долго вы сможете исполнять свои обязательства. Всего, конечно, не предусмотреть и не спланировать, но в некоторых случаях ипотеку оформлять особенно рискованно. В каких — рассказала «Российской газете» эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

1. Нет денег на первоначальный взнос

Рынок посреднических услуг предлагает немало вариантов «решения» этой проблемы. Некоторые продавцы советуют в этом случае завысить стоимость квартиры и написать расписку, что получили первоначальный взнос, хотя на самом деле ничего не получали. Я бы не рекомендовала связываться с такими схемами. Брать потребительский кредит — тоже не лучшая стратегия. Вкупе с ипотекой такая кредитная нагрузка может оказаться не по силам и привести к банкротству. Лучше подождать и накопить. Кроме того, чем больше ваш первоначальный взнос, тем более выгодные условия по ипотеке обычно удается получить.

2. Нет подушки безопасности

Если нет резервного фонда (суммы в размере расходов на три-шесть месяцев, включая ипотеку), в случае потери работы, болезни или иных форс-мажоров можно попасть в отчаянное положение и потерять залоговое жилье.

3. Переоценка своих финансовых возможностей

В идеале платеж по ипотеке не должен превышать 40-45% ежемесячных доходов семьи. Остаток в виде 55-60% обеспечит ваши нужды без экстремальной экономии. Ошибкой будет оформление ипотеки на короткий срок с максимальной финансовой нагрузкой: лучше оформить на максимальный срок и при возможности осуществлять досрочное или частично-досрочное погашение.

4. Оформлять ипотеку на объект недвижимости с занижением стоимости

Речь идет о случаях, когда в документах стоимость недвижимости указывается ниже реально уплаченной покупателем суммы. Так недобросовестные продавцы обычно уходят от налогов. А вот для покупателя эти схемы невыгодны — например, в качестве налогового вычета вы можете получить меньше, чем могли бы.

5. Приобретать жилье в ипотеку «впрок» при отсутствии жилищных проблем

Даже сдача в аренду не гарантирует покрытие ипотечных платежей и накладывает свои трудности и обязательства: налоговые, по содержанию жилья, оплате услуг ЖКХ, проведению косметического ремонта. Дополнительная финансовая нагрузка может подорвать финансовую стабильность, снизить качество жизни, а ипотека будет «чемоданом без ручки», который и бросить нельзя, и нести тяжело. Это нужно учитывать.

6. Оформлять ипотеку в браке, в котором «назрели проблемы»

Ипотека нередко дольше любви, как и долги, которые потом часто делятся долго и мучительно. Если все равно решились, то при оценке своих финансовых возможностей учитывайте доход только одного из супругов, а также подумайте о заключении брачного контракта.

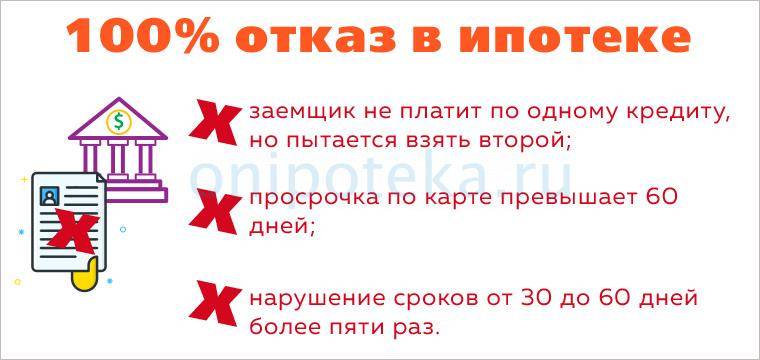

Кому банки дают ипотеку на квартиру, а кому отказывают?

Некоторым покупателям жилья, которые обращаются за ипотекой, банки отказывают. Иногда заемщикам трудно понять, почему так произошло. Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Перед тем, как выдать кредит, банк тщательно анализирует кандидатуру возможного клиента. Для такой проверки придумали даже особый термин – андеррайтинг. Все секреты этой процедуры в банках не раскрывают, но кое-что о ней известно.

Итак, если вы – потенциальный заемщик, банк прежде всего будет выяснять, насколько вы платежеспособны. Имеют значение уровень дохода, активы, наличие созаемщиков. Обычно в банке руководствуются правилом: на выплату кредита не должно уходить больше 50% общего дохода семьи. Если вы не укладываетесь в эти цифры, в кредите могут отказать. При этом банк оставит за вами право повторно обратиться за ипотекой, если ваш доход повысится.

к сведениюНа отказ банка могут повлиять и личные обстоятельства: допустим, зарплата у вас выше средней, но при этом вы являетесь родителем несовершеннолетних детей, что тоже делает вашу кандидатуру уязвимой в глазах банка. Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Причиной для отказа может стать недостаточный первоначальный взнос. Обычно банки устраивает платеж от 15% от стоимости недвижимости. Но иногда этого бывает недостаточно, особенно если приобретается квартира на вторичном рынке.

Даже если проверка на платежеспособность пройдена успешно, вам все равно могут отказать – если банк усомнился в вашей надежности. Чаще всего в этом виновата плохая кредитная история. Существенным минусом являются случаи просрочек по выплатам, но только по этой причине банк не поставит на заемщике крест. А вот если вы когда-то не справились с кредитом, если вашим долгом занимались коллекторы, если вы были уличены в мошенничестве или обмане – скорее всего, ипотеку вам не дадут ни в каком банке.

Кстати, по причине предоставления недостоверной информации в банках отказывают каждому пятому заемщику. Например, вы сообщили в банк о месте своей работы, назвали все контакты. Не исключено, что сотрудники банка будут звонить по указанным вами телефонам и задавать уточняющие вопросы. Если ваши сведения не подтвердятся или на звонки в офисе никто не ответит, это тоже повод для отказа в выдаче ипотеки.

Очень серьезной ошибкой, если не сказать больше, является подделка документов, фальшивые справки или трудовые книжки. Это все наводит на мысли, что заемщик тоже «фальшивый», банк наверняка не станет с таким связываться. Как правило, сложно получить ипотечный кредит и клиентам, у которых была судимость.

В список факторов, которые способны повредить потенциальному ипотечнику, можно еще добавить небольшой стаж, частую смену работы, а также возраст.

Если вам меньше 23 лет и больше 65 лет, получить ипотеку будет труднее, чем остальным заемщикам.

Иногда поводом для отказа может быть даже причина, которая вам покажется несущественной – вы не являетесь клиентом данного банка. То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

Теперь вы знаете, почему могут отказать в ипотеке.

Поэтому прежде чем обращаться за кредитом:

- устройтесь на постоянную работу,

- тщательно подготовьте все документы,

- изучите программы банков,

- найдите ликвидный объект недвижимости.

- Выясните, какой банк дает ипотеку без первоначального взноса (если у вас нет денег на такой взнос), но лучше постарайтесь накопить хотя бы 15-20% от суммы ипотеки – тогда ваши шансы повысятся. Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.

Так что, пробуйте.

Больше трети россиян откладывают на ипотеку сколько придется » Банки и МФО

В онлайн-опросе Райффайзен Банка приняли участие порядка 1 300 жителей 17 крупных городов страны, включая города-миллионники, среди них 36% мужчин и 64% женщин, которые планируют покупку квартиры в течение года. Возраст большинства респондентов (78%) — 26-45 лет.

Возраст большинства респондентов (78%) — 26-45 лет.

Согласно исследованию Райффайзен Банка, россияне стали копить на ипотеку менее системно, но более быстро в 2022-м, показало. Число опрошенных, которые откладывают каждый месяц разные суммы, выросло по сравнению с предыдущим годом. Стало больше и тех, у кого получилось набрать на первоначальный взнос всего за 12 месяцев.

В 2022 году, как и раньше, россияне отдают предпочтение новостройкам. Наибольшей популярностью этот тип недвижимости пользуется в Москве — 58%, на Урале (Екатеринбург, Челябинск, Пермь) — 51% и юге страны (Ростов-на-Дону, Краснодар) — 50%. Главной причиной могут быть партнерские программы банков и застройщиков, позволяющие приобрести свое жилье по ставкам ниже рыночных.

Среди россиян, которые планируют покупку квартиры в 2022 году, 89% рассчитывают сделать это с помощью ипотеки. В прошлом году их было 62%, а 19% хотели оплатить всю стоимость сразу. Но в этом году, согласно опросу, никто не может позволить себе такую крупную покупку без привлечения заемных средств.

На нецелевой (потребительский) кредит рассчитывает в каждом году примерно одинаковый процент людей: 2020 — 12%, 2021 — 10%, 2022 — 11%. Причин может быть три: более выгодно, понятно и безопасно, вес их меняется, что говорит скорее о спонтанности решения, чем о следовании четкому плану. При этом интересно, в 2022 году 8% опрошенных, собираясь сделать столь масштабное приобретение, прибегают к нецелевому займу, потому что им совсем чуть-чуть не хватает денег для покупки.

Самым насущным вопросом в случае с ипотекой остается первоначальный взнос. И сейчас в его решении россияне стали больше рассчитывать на накопления (59% в 2022 против 54% в 2021), материнский или семейный капитал (25% в 2022 против 14% в 2021) и деньги от продажи чего-либо (13% в 2022 против 4% в 2021) по сравнению с прошлым годом. Выросла и доля тех, кто собирается взять жилищный кредит под залог имеющейся недвижимости (19% в 2022 против 14% в 2021).

Россияне в среднем копят на ипотеку от двух до четырех лет, откладывая каждый месяц по 10-20% своего дохода. Однако если в 2021 году к накоплениям на первоначальный взнос россияне стали подходить более системно, чем в 2020-м: тогда почти в два раза уменьшилась доля тех, кто откладывает каждый месяц разные суммы (17% против 35%), то в 2022-м ситуация обратная – 37% респондентов отправляли в «ипотечную копилку» сколько придется.

При этом по сравнению с предыдущими годами доля респондентов, которые копили на ипотеку пять лет, стала меньше: 29% в 2020, 32% в 2021 и всего 19% в 2022. А вот доля тех, кто набрал необходимую сумму за год, снова немного подросла до 17%. В 2021 году это получилось сделать у 15%, а в 2020-м — у 17%.

Ипотека без проблем. Покупайте квартиру и оформляйте ипотеку в офисе застройщика

Актуальная информация об ипотеке

в Ставрополе и Ставропольском крае Ипотека в Ставрополе – великолепная возможность решить свои жилищные проблемы.

Это кредит на большую сумму, при котором годовая процентная ставка является минимальной и наиболее выгодной для заемщика. Обеспечением кредита в данном случае выступает приобретаемое жилье.

Это кредит на большую сумму, при котором годовая процентная ставка является минимальной и наиболее выгодной для заемщика. Обеспечением кредита в данном случае выступает приобретаемое жилье. Спрос на недвижимость и, как следствие, такие займы, с каждым годом все больше растет. За последнее время появилось большое количество банковских учреждений, которые готовы предоставить финансовые средства на покупку жилья, предлагаемого Строительной группой «Третий Рим», на достаточно выгодных условиях.

Так, оформить ипотеку в Ставропольском крае можно под: квартиры, таунхаусы, дуплексы и особняки.

Большинство перечисленных ниже банков предлагают сразу несколько ипотечных программ. Благодаря этому заемщик может выбрать для себя наиболее выгодную. Это позволяет в полной мере удовлетворить неизменно растущий спрос на жилье в Ставрополе и недостающие для покупки финансовые средства.

Новости ипотеки

Ставки по ипотеке вырастут?

13.03.2020

Эксперты и официальные лица прогнозируют повышение ставок по ипотеке и рефинансированию в связи с падением курса рубля. Это произойдет, если Банк России примет решение по повышению ключевой ставки.

Обилие предложений по ипотеке от наших банков-партнеров позволяет проанализировать рынок и выбрать для себя наиболее приемлемое, при котором первоначальный взнос и процентная ставка будет минимальными, а сумма займа — максимальной.

Кроме действующих предложений от банков, на данной странице регулярно публикуются свежие новости ипотеки, которые дают возможность следить за всеми изменениями рынка и новости банковских структур, позволяющие подобрать наиболее приемлемый вариант кредита.

Также на сайте можно найти актуальную информацию, рассказывающую о тонкостях ипотечного кредитования, изменениях в законодательстве и подводных камнях того или иного предложения, которое на первый взгляд может показаться очень выгодным, но на поверку таковым не является.

Все об ипотеке

Консультации ипотечного специалиста

Экономист рассказал, в каких случаях не стоит брать ипотеку

2020-12-15T12:57:00+03:00

2020-12-15T12:59:14+03:00

2020-12-15T12:57:00+03:00

2020

https://1prime. ru/development/20201215/832585432.html

ru/development/20201215/832585432.html

Экономист рассказал, в каких случаях не стоит брать ипотеку

Недвижимость

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Перед тем, как решиться взять ипотеку, следует оценить свою «кредитную нагрузку». Размер платежей по всем кредитам в месяц, разделенный на ежемесячный доход, не должен превышать… ПРАЙМ, 15.12.2020

общество , бизнес, новости, недвижимость, кредит, ипотека, накопления

https://cdnn.1prime.ru/images/83241/60/832416015.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83241/60/832416015.jpg

https://cdnn.1prime.ru/images/83241/60/832416014.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83241/60/832416014.jpg

https://cdnn.1prime.ru/images/83241/60/832416013.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83241/60/832416013.jpg

https://1prime.ru/News/20201215/832583303. html

html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 15 дек — ПРАЙМ. Перед тем, как решиться взять ипотеку, следует оценить свою «кредитную нагрузку». Размер платежей по всем кредитам в месяц, разделенный на ежемесячный доход, не должен превышать 30%. Об этом написало информационное агентство News. ru со ссылкой на слова консультанта по финансовой грамотности проекта Минфина РФ и эксперта Национального центра финансовой грамотности Светланы Кислицыной.

Минфин объяснил россиянам, как правильно копить деньги

«Программа льготной ипотеки с государственной поддержкой ограничена по времени, что не позволяет гражданам со средним уровнем дохода успеть создать достаточные для первоначального взноса накопления. Если сравнить размер переплаты по ипотеке в случае использования стандартных процентных ставок с суммой заёмных средств на первоначальный взнос, получается, что выгоднее зайти в льготную ипотеку с «кредитным» первым взносом», — отметила Кислицына. По ее мнению, «в идеале лучше отложить покупку жилья до того момента, когда будет накоплена сумма, необходимая для первоначального взноса. Обращаться в банк за ипотекой на пределе своих возможностей слишком рискованно. Любые финансовые проблемы в этом случае приведут к тому, что заёмщик окажется не в состоянии выплачивать кредит».

Эксперт объяснила, что, «согласно общей методике, данный показатель не должен превышать 50%. Однако нужно понимать, что этот показатель будет разным для людей с разным уровнем дохода. Поэтому я рекомендую не превышать порог в 30%». Помимо этого, она порекомендовала направить «лишние средства» на формирование накоплений. Это позволит избежать просрочки платежей в случае потери работы или утраты трудоспособности.

NASB Mortgage Review 2022 — NerdWallet

Нажмите, чтобы узнать, как COVID-19 повлиял на покупку ипотечных кредитов

Пандемия коронавируса поставила перед получением ипотеки некоторые новые проблемы. Многие кредиторы, столкнувшиеся с высоким спросом на кредиты и кадровыми проблемами, увеличили свои комиссии, скорректировали минимальный требуемый кредитный рейтинг или временно приостановили действие определенных кредитных продуктов. Хотя некоторые продукты и методы ведения бизнеса вернулись к допандемическому уровню, вы все еще можете столкнуться с задержками и ограниченными возможностями. Если вы не можете выплатить текущий ипотечный кредит, обратитесь к нашему ресурсу помощи в ипотеке. Информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. в финансовом руководстве NerdWallet по COVID-19.

Если вы не можете выплатить текущий ипотечный кредит, обратитесь к нашему ресурсу помощи в ипотеке. Информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. в финансовом руководстве NerdWallet по COVID-19.

Краткий обзор NASB

Североамериканский сберегательный банк, национальный банк и ипотечный кредитор, расположенный в штате Миссури, предлагает ипотечные кредиты, привлекательные для широкого круга заемщиков. Хотя NASB, который кредитор произносит как «Nasbee», предлагает широкий спектр ипотечных кредитов, типичных для банка, значительная часть ипотечных кредитов NASB — это кредиты VA, поддерживаемые Департаментом по делам ветеранов.

Вот разбивка общий балл NASB:

Разнообразные типы кредитов: 4 из 5 звезд

Простота применения: 5 из 5 звезд

Тарифы и сборы: 5 из 5 звезд

Прозрачность ставок: 5 из 5 звезд

Типы ипотечных кредитов NASB

NASB предлагает обычные, крупные и поддерживаемые государством кредиты, но кредиты VA составляют существенный сегмент их бизнеса.

Кредиты VA через NASB доступны как для покупки, так и для рефинансирования, включая рефинансирование наличными.Поскольку вы используете свой дом в качестве залога, вы можете подумать дважды, если вы используете рефинансирование наличными для чего-либо, кроме проекта, который увеличивает стоимость вашего дома.

Если у вас уже есть кредит FHA и вы думаете о рефинансировании с помощью NASB, вы можете воспользоваться программой FHA Streamline Refinance. Этот тип рефинансирования требует меньше документов, чем традиционное рефинансирование.

NASB также предлагает кредиты IRA без права регресса для инвестиционной собственности. Заемщики с самоуправляемым индивидуальным пенсионным счетом (IRA с меньшими ограничениями на инвестиции, которые позволяют вам инвестировать в недвижимость) могут использовать деньги своих IRA для оплаты инвестиционной недвижимости.Если заемщик не выполняет свои обязательства и дом лишен права выкупа, IRA защищена от кредитора; только дом залог. Это то, что делает этот тип ипотечного кредита без права регресса. Кредиты без права регресса предназначены только для инвестиционных целей — недвижимость не может быть вашим основным местом жительства.

Это то, что делает этот тип ипотечного кредита без права регресса. Кредиты без права регресса предназначены только для инвестиционных целей — недвижимость не может быть вашим основным местом жительства.

У кредитора есть программы, призванные помочь заемщикам с низким и средним доходом купить дом. Одной из них является программа жилищного кредита «Хороший сосед», которой также могут воспользоваться заемщики, желающие купить недвижимость в районах с низким и средним уровнем дохода в определенных частях Канзаса и Миссури.Чтобы претендовать на участие в программе Good Neighbor, вам необходимо иметь минимальный кредитный рейтинг 580. Кредитные сборы не взимаются, и NASB предлагает помощь в закрытии расходов по этой программе.

NASB приостановил ссуды собственного капитала и кредитные линии.

NASB простота использования

NASB имеет простой, понятный и удобный для мобильных устройств веб-сайт. В нем легко ориентироваться, и практически на каждой странице есть удобный номер телефона. И это единственный кредитор, который мы видели, который призывает заемщиков «выбрать и подать заявку как минимум на трех разных кредиторов».» Так держать, NASB. Покупка нескольких ипотечных кредиторов — это разумный ход, который может сэкономить тысячи долларов.

И это единственный кредитор, который мы видели, который призывает заемщиков «выбрать и подать заявку как минимум на трех разных кредиторов».» Так держать, NASB. Покупка нескольких ипотечных кредиторов — это разумный ход, который может сэкономить тысячи долларов.

Чтобы подать заявку на ипотеку NASB онлайн, вам необходимо создать учетную запись. Таким образом, вы можете выбрать, где вы прекращено, если заявление не может быть заполнено за один сеанс Цифровая технология NASB кажется конкурентоспособной, с загрузкой документов и электронной подписью, помогающей упростить рабочий процесс, а также онлайн-отслеживанием кредита.

Одним из наиболее важных соображений при выборе ипотечного кредитора является понимание того, сколько будет стоить кредит.Чтобы предоставить потребителям общее представление о том, что кредитор может взимать, NerdWallet оценивает кредиторов по двум факторам, касающимся комиссий и ипотечных ставок, в соответствии с последними доступными данными Закона о раскрытии информации о жилищной ипотеке:

NASB в среднем зарабатывает 4 из 5 звезд.

плата за происхождение.

плата за происхождение.NASB получает 5 из 5 звезд за предлагаемые ставки по ипотечным кредитам по сравнению с лучшими доступными ставками по сопоставимым кредитам.

Заемщики должны учитывать баланс между комиссией кредитора и процентной ставкой по ипотеке.Хотя это не всегда так, уплата авансовых платежей может снизить процентную ставку по ипотеке. Некоторые кредиторы будут взимать более высокие авансовые платежи, чтобы снизить рекламируемую процентную ставку и сделать ее более привлекательной. Некоторые кредиторы просто взимают более высокие авансовые платежи.

Вы можете приобрести дисконтные баллы — комиссию, уплачиваемую вместе с расходами на закрытие сделки, — чтобы снизить ставку по ипотеке.

Принятие решения о том, платить ли более высокие авансовые платежи, зависит от того, как долго вы планируете жить в своем доме и сколько наличных денег вы должны будете потратить на покрытие расходов при подписании кредитных документов.

Прозрачность ставок по ипотечным кредитам NASB

Поиск ставок по ипотечным кредитам является обычным начальным шагом в процессе выбора кредитора, и NASB делает его довольно безболезненным. На главной странице веб-сайта, выбрав «ставки» в меню навигации, а затем выбрав «ставки по ипотеке», вы попадете на страницу с примерными ставками, годовой процентной ставкой и платежами по популярным кредитам. Заполнив короткую форму, вы получите более индивидуальное предложение по ставке, но разговор с кредитным специалистом даст вам еще лучшее представление о ставке, которую вы заработаете.

На главной странице веб-сайта, выбрав «ставки» в меню навигации, а затем выбрав «ставки по ипотеке», вы попадете на страницу с примерными ставками, годовой процентной ставкой и платежами по популярным кредитам. Заполнив короткую форму, вы получите более индивидуальное предложение по ставке, но разговор с кредитным специалистом даст вам еще лучшее представление о ставке, которую вы заработаете.

| 11 | 620

|

5%

5% 5%

5% 5%

5% 5%

5%

Вот несколько моментов, которые следует помнить об ипотеке:

Вот несколько моментов, которые следует помнить об ипотеке:

Обычно это минимальные требования:

Обычно это минимальные требования:

Этот процесс называется амортизацией.

Этот процесс называется амортизацией. Рынок онлайн-кредитов Credible может помочь вам выяснить, сколько вы можете занять, получить предварительное одобрение и сравнить кредиторов. Вы можете сравнить предварительные ставки от всех наших кредиторов-партнеров в таблице ниже всего за несколько минут.

Рынок онлайн-кредитов Credible может помочь вам выяснить, сколько вы можете занять, получить предварительное одобрение и сравнить кредиторов. Вы можете сравнить предварительные ставки от всех наших кредиторов-партнеров в таблице ниже всего за несколько минут. Но есть несколько основных шагов, которые необходимо выполнить.

Но есть несколько основных шагов, которые необходимо выполнить. Даже немного более низкая ставка по ипотеке может помочь вам сэкономить много денег в течение срока кредита, поэтому важно сравнивать нескольких кредиторов. Credible позволяет сделать это, заполнив единую форму.

Даже немного более низкая ставка по ипотеке может помочь вам сэкономить много денег в течение срока кредита, поэтому важно сравнивать нескольких кредиторов. Credible позволяет сделать это, заполнив единую форму. С этого момента лучшее, что вы можете сделать для своего ипотечного кредита, — это сосредоточиться на своевременных ежемесячных платежах.

С этого момента лучшее, что вы можете сделать для своего ипотечного кредита, — это сосредоточиться на своевременных ежемесячных платежах. О ней писали в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других изданиях.

О ней писали в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других изданиях.

С прямым кредитором весь процесс ипотечного кредитования будет осуществляться одним лицом от начала до конца. Сотрудничество с банком или кредитным союзом, в котором у вас есть текущие или сберегательные счета, может иметь свои преимущества, поскольку существующие клиенты могут получать более выгодные ставки или более низкие комиссии.

С прямым кредитором весь процесс ипотечного кредитования будет осуществляться одним лицом от начала до конца. Сотрудничество с банком или кредитным союзом, в котором у вас есть текущие или сберегательные счета, может иметь свои преимущества, поскольку существующие клиенты могут получать более выгодные ставки или более низкие комиссии. Брокеры могут быть особенно полезны для более узкоспециализированных программ, говорит Дженнифер Бистон, менеджер филиала и старший вице-президент по ипотечному кредитованию Guaranteed Rate, ипотечного кредитора со штаб-квартирой в Чикаго.

Брокеры могут быть особенно полезны для более узкоспециализированных программ, говорит Дженнифер Бистон, менеджер филиала и старший вице-президент по ипотечному кредитованию Guaranteed Rate, ипотечного кредитора со штаб-квартирой в Чикаго.

Вот почему вы можете найти более выгодные ставки у другого кредитора. Так что стоит поискать по лучшей цене.

Вот почему вы можете найти более выгодные ставки у другого кредитора. Так что стоит поискать по лучшей цене.

Более длительные сроки предполагают меньшие платежи, но сумма процентов, которые вы платите в течение срока действия кредита, выше, потому что у вас будет кредит на большее время.

Более длительные сроки предполагают меньшие платежи, но сумма процентов, которые вы платите в течение срока действия кредита, выше, потому что у вас будет кредит на большее время. Например, ARM имеют разные временные рамки начальной ставки. Частота и количество корректировок ставки, а также способ изменения ставки также зависят от кредита и кредитора.

Например, ARM имеют разные временные рамки начальной ставки. Частота и количество корректировок ставки, а также способ изменения ставки также зависят от кредита и кредитора. Хотя индивидуальные кредиторы часто имеют более высокие стандарты, чем государственные минимумы, ссуды FHA по-прежнему обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды.

Хотя индивидуальные кредиторы часто имеют более высокие стандарты, чем государственные минимумы, ссуды FHA по-прежнему обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды. Таким образом, кредиторам легче продать соответствующие кредиты Freddie Mac и Fannie Mae, даже если они не застрахованы государством.

Таким образом, кредиторам легче продать соответствующие кредиты Freddie Mac и Fannie Mae, даже если они не застрахованы государством. Таким образом, вы получите лучшее представление о том, какие возможности доступны, поговорив с несколькими разными кредиторами.

Таким образом, вы получите лучшее представление о том, какие возможности доступны, поговорив с несколькими разными кредиторами. Если вы не знаете, с чего начать поиск кредитного специалиста, попросите друзей, родственников и других финансовых специалистов порекомендовать вас. Ваш бухгалтер, специалист по финансовому планированию или агент по недвижимости может порекомендовать знающих и заслуживающих доверия кредиторов.

Если вы не знаете, с чего начать поиск кредитного специалиста, попросите друзей, родственников и других финансовых специалистов порекомендовать вас. Ваш бухгалтер, специалист по финансовому планированию или агент по недвижимости может порекомендовать знающих и заслуживающих доверия кредиторов. Обратитесь в свой банк или компанию, выпустившую вашу кредитную карту, так как они часто предоставляют ее бесплатно. Каждое из трех национальных кредитных рейтинговых агентств — Equifax, Experian и TransUnion — обязано предоставить вам один бесплатный кредитный отчет в год.

Обратитесь в свой банк или компанию, выпустившую вашу кредитную карту, так как они часто предоставляют ее бесплатно. Каждое из трех национальных кредитных рейтинговых агентств — Equifax, Experian и TransUnion — обязано предоставить вам один бесплатный кредитный отчет в год. Это даст вам время улучшить свой кредитный рейтинг, проверив свой кредитный отчет на предмет точности, своевременно оплачивая счета и уменьшая остатки на ваших кредитных счетах.

Это даст вам время улучшить свой кредитный рейтинг, проверив свой кредитный отчет на предмет точности, своевременно оплачивая счета и уменьшая остатки на ваших кредитных счетах.

Годовая стоимость PMI составляет около 1% от непогашенного остатка по кредиту и добавляется к ежемесячному платежу по ипотеке. Вы можете запросить ликвидацию PMI, как только ваш непогашенный остаток достигнет 80% от первоначальной суммы кредита.

Годовая стоимость PMI составляет около 1% от непогашенного остатка по кредиту и добавляется к ежемесячному платежу по ипотеке. Вы можете запросить ликвидацию PMI, как только ваш непогашенный остаток достигнет 80% от первоначальной суммы кредита. После этого они предоставят вам смету.

После этого они предоставят вам смету.  Ваш ежемесячный платеж, тем не менее, будет выше.

Ваш ежемесячный платеж, тем не менее, будет выше. Внимательно просмотрите заключительную информацию и сравните ее с полученной вами оценкой кредита, чтобы убедиться в отсутствии неожиданностей.

Внимательно просмотрите заключительную информацию и сравните ее с полученной вами оценкой кредита, чтобы убедиться в отсутствии неожиданностей. Потратьте время, чтобы понять, как поставить себя, если наилучшее финансовое положение для предварительной квалификации и утверждения является важным первым шагом. Позвольте нам помочь сделать процесс покупки проще, что позволит вам получить удовольствие от покупки жилья.

Потратьте время, чтобы понять, как поставить себя, если наилучшее финансовое положение для предварительной квалификации и утверждения является важным первым шагом. Позвольте нам помочь сделать процесс покупки проще, что позволит вам получить удовольствие от покупки жилья..jpg)

Кроме того, вы получите лучшее представление о потенциальной сумме кредита, ежемесячном платеже и процентной ставке.

Кроме того, вы получите лучшее представление о потенциальной сумме кредита, ежемесячном платеже и процентной ставке.