Глава 1. Формы безналичных расчетов и условия их применения / КонсультантПлюс

Глава 1. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ И УСЛОВИЯ

ИХ ПРИМЕНЕНИЯ

1.1. Настоящая часть Положения регулирует осуществление безналичных расчетов по счетам в формах, установленных законодательством, а также определяет форматы и порядок заполнения используемых расчетных документов.

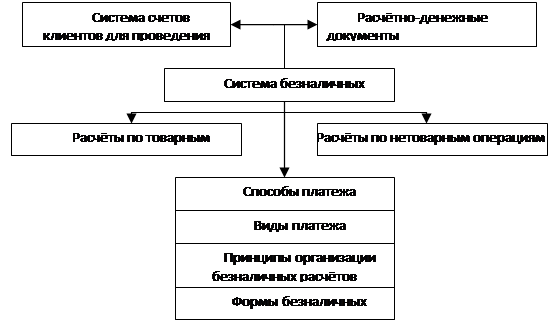

1.2. Настоящая часть Положения распространяется на следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

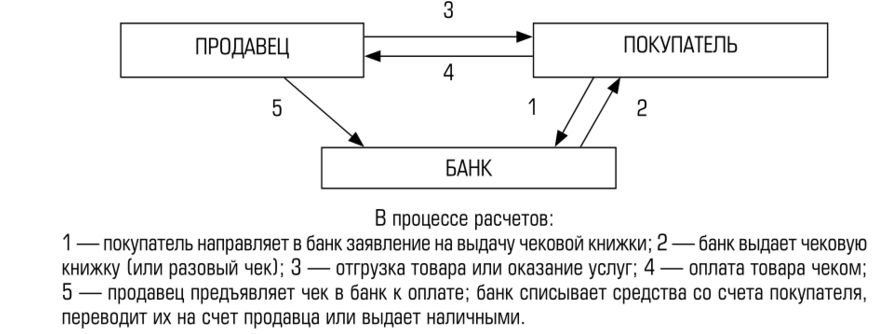

в) расчеты чеками;

г) расчеты по инкассо.

1.3. Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России (далее — банки, за исключением прямого указания в тексте только на кредитные организации (филиалы) или учреждения и подразделения расчетной сети Банка России), а также самими банками.

1.4. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту — основной договор).

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки — корреспонденты.

1.5. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

1.6. Настоящая часть Положения распространяется на порядок осуществления операций по корреспондентским счетам (субсчетам) кредитных организаций и их филиалов в части, затрагивающей применение форм безналичных расчетов.

1.7. Настоящая часть Положения не затрагивает отношения между взыскателями, являющимися органами, выполняющими контрольные функции и осуществляющими взыскание в соответствии с законодательством, и фактическими получателями средств при взыскании денежных средств в их пользу.

Открыть полный текст документа

Безналичные платежи, прием и возврат, проблемы оплаты безналом, виды и учет безналичных расчетов

Безналичные платежи – особый вид платежей, при которых не используется наличных денежных средств. Все расчёты производятся перечислением средств со счёта на счёт в кредитных учреждениях или, например, способом зачета взаимных требований. Изначально вводились для облегчения и ускорения оборачиваемости капитала, а также чтобы уменьшить объём наличных. Уменьшались и издержки обращения, свойственные для наличных денег. Также безналичным платежам способствуют государственные институты – по перечисленным выше причинам (увеличение скорости оборота денежных средств плюс экономия на их обслуживании).

Все расчёты производятся перечислением средств со счёта на счёт в кредитных учреждениях или, например, способом зачета взаимных требований. Изначально вводились для облегчения и ускорения оборачиваемости капитала, а также чтобы уменьшить объём наличных. Уменьшались и издержки обращения, свойственные для наличных денег. Также безналичным платежам способствуют государственные институты – по перечисленным выше причинам (увеличение скорости оборота денежных средств плюс экономия на их обслуживании).

Содержание

Скрыть- Безналичные расчеты и платежи

- Безналичный платеж что это

- Виды безналичных платежей

- Возврат безналичного платежа

- Оплата безналичным платежом

- Прием безналичных платежей

- Проблемы безналичных платежей

- Учет безналичных платежей

Безналичные расчеты и платежи

Самые первые безналичные расчёты и платежи представляли собой расчёты и платежи с помощью чеков и векселей. После были введены расчётные палаты – организации, совершающие операции между различными банками. Затем в большей части развитых стран распространились жирорасчеты как подвид безналичных расчетов (через жиробанки, коммерческие банки, сберкассы).

После были введены расчётные палаты – организации, совершающие операции между различными банками. Затем в большей части развитых стран распространились жирорасчеты как подвид безналичных расчетов (через жиробанки, коммерческие банки, сберкассы).

Безналичные расчетные операции – основной вид банковских операций. Различают инкассо, переводные, а также аккредитивные операции.

Регулируются безналичные расчёты и платежи законодательством. В России это ГК РФ (со ст. 861 по ст. 885), ФЗ «О ЦБ РФ». Также применяется федеральный закон «О банках и банковской деятельности», прочие нормативные акты.

Безналичный платеж что это

Безналичным платежом считается расчёт с помощью безналичного денежного обращения (в безналичной форме – то есть, в виде записи на соответствующем счёте). Безналичный платёж выполняется по нескольким принципам:

- в правовом поле,

- по банковским счетам,

- в соответствии с ликвидностью на уровне бесперебойного осуществления платежей,

- добровольно (с согласия плательщика),

- в определенный срок,

- с контролем над правильностью осуществления расчётов согласно порядку их выполнения,

- на договорных условиях.

Полное определение и все условия проведения таких платежей указываются в актуальном Положении о безналичных расчетах (утверждается ЦБ РФ).

Виды безналичных платежей

Изначально безналичные платежи выполнялись в виде векселей либо чеков. Сегодня применяются

- платёжные поручения и требования поручения,

- чеки, аккредитивы,

- инкассовые поручения,

- электронные платежи.

Подробный перечень расчётов (платежей) указан в соответствующем документе Банка России за 19 июня 2012 года. В Положении №383-П «О правилах осуществления перевода денежных средств» указаны все виды безналичных платежей, кроме последнего (электронных), однако также работает ФЗ за 27.06.2011 г. №161 в редакции от 23.07.2013 г. – «О национальной платежной системе». Согласно этому документу, электронные платежи (с применением электронных денег) также стали формой безналичных платежей.

Возврат безналичного платежа

По закону допускается, чтобы клиенты, обслуживающиеся в банке, отзывали свои расчётные документы. Однако на практике возврат безналичного платежа влечёт за собой целую серию процедур.

Однако на практике возврат безналичного платежа влечёт за собой целую серию процедур.

- В случае, если деньги были перечислены ошибочно, операция проведена и средства зачислены, возврат денег по безналичному платежу совершается в судебном порядке. При этом важно доказать, что никаких услуг (при зачислении средств на счёт компании) не оказывалось.

- Если возврат необходим клиенту магазина, возвращающему товар, то возможны несколько вариантов: перечисление нужной суммы продавцом покупателю безналичным способом (например, обратный перевод на карту), либо наличным.

Внимание. Зачастую компании, работающие в сфере торговли, заключают с банком, обслуживающим терминалы, о возможности возврата денежных средств при безналичных расчётах.

От клиента, в пользу которого необходимо осуществить возврат, обычно требуются номер расчётного счёта, наименование банка и номер корсчёта, ИНН и БИК получателя, его ФИО.

Оплата безналичным платежом

Оплату безналичным платежом осуществить можно несколькими способами: с помощью

- платёжного поручения или требования,

- аккредитива,

- инкассового поручения,

- чека (чековой книжки).

Оплата безналичным платежом осуществляется в виде перевода суммы средств со счёта отправителя на счёт получателя, который может быть как в этом, так и в другом банке. При этом платёжное поручение – самая часто используемая форма оплаты.

Платёжное требование обозначает требование получателя к плательщику об уплате определённой суммы. Применяется для удобства оплаты безналичным платежом за товары и услуги. Плательщик должен предоставить акцепт (согласиться оплатить сумму) либо отказаться – тогда требование возвращают без исполнения.

Инкассовое поручение выставляют госорганы – по решению суда.

Аккредитив – обязательство совершить платёж по предъявлении получателем определённых документов (акты, документы о поставке).

Прием безналичных платежей

Приём безналичных платежей выполняется несколькими способами: либо зачислением на счёт организации через банк, либо посредством терминала (ККТ, банковский пинпад). Кроме того, сегодня организации стараются максимально автоматизировать перечисление средств, чтобы исключить ошибки и «человеческий фактор».

— оформление счетов и договоров (по желанию),

— контроль зачисления средств,

— оформление закрывающих документов.

Для приёма платежей нужны ИНН организации, номер расчетного счета, БИК обслуживающего плательщика банка, юридический и почтовый адрес.

Проблемы безналичных платежей

Основные проблемы безналичных платежей – это:

- сложность налаживания расчётно-платёжной системы,

- риски, возникающие в связи с проведением платежей,

- наличие неплатежей (их изменения влияют на дефицит бюджета),

- скорость осуществления платежей (в том числе учитывая сбои и задержки, ошибки, допускаемые как отправителями и получателями средств, так и самими расчётными центрами),

- очерёдность платежей и её регулирование, наносящее ущерб другим кредиторам,

- недостаточность развития нормативно-правовой базы для совершения безналичных платежей (по вексельным и аккредитивам).

Кроме того, предприятия несут ответственность за соблюдение кредитных договоров, а также установленной расчётной дисциплины. Если организация не выполняет обязательств по расчётам, его могут объявить неплатёжеспособным.

Учет безналичных платежей

При расчётах между организациями в виде безналичных платежей (путем перевода со счёта на счёт) возникает необходимость в учёте безналичных платежей с помощью специальных расчетных документов. Они являются основанием для расчёта, и могут оформляться в виде распоряжения:

- плательщика (это может быть как клиент, так и сам банка),

- получателя средств, или взыскателя.

Предприятия сами определяют подходящие формы документов для учёта безналичных платежей, обязательно только наличие реквизитов –

- наименования предприятия,

- номера документа,

- наименование банка-плательщика, МФО, РКЦ, номера расчётного счета,

- наименования получателя, банка-получателя, его реквизитов.

Учет таких операций выполняется с использованием счёте 51 «Расчетные счета» (как поступление на дебете, так и выбытие на кредите данного счёта).

Основанием либо первичным документом для учёта является выписка банка или платежное поручение. Это справедливо для разных видов платежей:

- поступления денег в оплату услуг или товаров,

- сдачи наличных на расчётный счёт,

- получения авансовых средств,

- поступление вкладов в уставный капитал,

- оплаты счетов поставщиков, организаций-подрядчиков,

перечислений в бюджет обязательных платежей, взносов в ПФР и другие организации (ФСС, ФФОМС, ТФОМС).

Безналичные расчеты

ГК РФ. Глава 46. Расчеты

§ 1. Общие положения о расчетах

Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

3. Безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Статья 862. Формы безналичных расчетов

1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

«Положение о безналичных расчетах в Российской Федерации»

(утв. Банком России 03.10.2002 N 2-П)

Банком России 03.10.2002 N 2-П)

(Зарегистрировано в Минюсте РФ 23.12.2002 N 4068)

— регулирует осуществление безналичных расчетов посредством перевода денежных средств (далее — безналичные расчеты) между юридическими лицами в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством,

— определяет форматы, порядок заполнения и оформления используемых распоряжений в виде расчетных документов,

— а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

Настоящее Положение не распространяется на порядок осуществления безналичных расчетов с участием физических лиц.

Часть I. О ФОРМАХ БЕЗНАЛИЧНЫХ

РАСЧЕТОВ И ПОРЯДКЕ ИХ ПРИМЕНЕНИЯ

Глава 1. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

И УСЛОВИЯ ИХ ПРИМЕНЕНИЯ

1. 1. Настоящая часть Положения регулирует осуществление безналичных расчетов по счетам в формах, установленных законодательством, а также определяет форматы и порядок заполнения используемых расчетных документов.

1. Настоящая часть Положения регулирует осуществление безналичных расчетов по счетам в формах, установленных законодательством, а также определяет форматы и порядок заполнения используемых расчетных документов.

1.2. Настоящая часть Положения распространяется на следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты платежными требованиями и инкассовыми поручениями.

Башлакова О.С. Методичка ДКБ деньги

%PDF-1.5 % 1 0 obj > /Metadata 2 0 R /PageLayout /OneColumn /Pages 3 0 R /StructTreeRoot 4 0 R /Type /Catalog >> endobj 5 0 obj /CreationDate (D:20140929162620+03’00’) /Creator /Keywords () /ModDate (D:20140929162626+03’00’) /Producer (Adobe PDF Library 10.0) /SourceModified (D:20140929132617) /Subject () /Title >> endobj 2 0 obj > stream 2014-09-29T16:26:26+03:002014-09-29T16:26:20+03:002014-09-29T16:26:26+03:00Acrobat PDFMaker 10.1 для Worduuid:fad99eac-64fb-4fa7-ad99-11b5dfa4b640uuid:146a19cb-14fe-4644-b3b7-3300889c2535

С. Методичка ДКБ деньги

С. Методичка ДКБ деньги4f:6~\’V7GlLQ2QDq̳soWcDv?d- {«O`7|EHJYM8j˥V:[Q틾8S\ CɅe»^ MΖ+Q Nada!P)p-4_bANvVx?R»a)O`LN yeUJ(-Cq$rJLqpqr֩@=M-s?YAQ’* +b)% K8AVp,Ϭ U»%)߸*Ca\vAXH

Возможно ли перечисление подотчетных сумм и сумм командировочных расходов на банковские карты сотрудников

Учет перечисления подотчетных сумм на банковские карты сотрудников

Сотрудникам организации выдаются денежные суммы под отчет на административно-хозяйственные и командировочные расходы. Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Юридические аспекты

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» клиент — физическое лицо осуществляет с использованием банковской карты следующие операции:

— получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

— получение наличных денежных средств в иностранной валюте за пределами территории РФ;

— оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте — за пределами территории РФ;

— иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

— иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Следовательно, ограничения операций, совершаемых физическими лицами с использованием банковских карт, могут быть связаны только с наличием ограничений, предусмотренных законодательством РФ (см. письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе «зарплатные» карты) работников не запрещено.

письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе «зарплатные» карты) работников не запрещено.

Кроме того, Указание ЦБР от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» не регулирует вопросы проведения безналичных расчетов, в том числе операций по безналичному перечислению денежных средств на банковские счета физических лиц, открытых для совершения операций с банковскими картами. Поэтому тот факт, что в нем регламентирована только выдача под отчет наличных денежных средств, не означает запрета на проведение таких операций в безналичном порядке с использованием банковских карт сотрудников.

Считаем, что организация вправе перечислять подотчетные суммы (на хозяйственные или командировочные расходы) в безналичном порядке на банковские карточки сотрудников, предусмотрев такой способ выдачи подотчетных сумм в локальном нормативном акте и в учетной политике. См. также письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, в котором приведены разъяснения по этому вопросу.

См. также письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, в котором приведены разъяснения по этому вопросу.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 еще раз подчеркивается, что Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

Порядок осуществления безналичных расчетов регулируется Положением Банка России от 19. 06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

Бухгалтерский учет

|

Инструкция к счету 51 71 |

Типовые проводки к счету 51: по кредиту к счету 71: по дебету |

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета для обобщения информации о расчетах с работниками по суммам, выданным им под отчет предназначен счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. При этом Планом счетов предусмотрена корреспонденция счета 71 не только со счетом 50 «Касса», но и со счетами, на которых отражается информация о средствах, аккумулированных на расчетных (счет 51) и валютных (счет 52) счетах организации, открытых в кредитных организациях.

Поэтому в бухгалтерском учете операцию по перечислению денежных средств на личный банковский карточный счет сотрудника следует отразить записью:

|

Дебет |

Кредит |

Описание |

|

71 |

51 |

перечислены денежные средства на личный счет сотрудника (на основании платежного поручения, выписки банка) |

Документооборот

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06. 12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ).![]() Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 разъяснено, что при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами. Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Таким образом, во избежание переквалификации в доходы подотчетных сумм, перечисленных на карты работников, при использовании безналичного метода выдачи подотчетных средств рекомендуется:

— издать приказ руководителя, предусматривающий возможность безналичных расчетов с подотчетными лицами;

— внести соответствующие положения в учетную политику;

— утвердить перечень сотрудников, на карты которых будут перечисляться подотчетные средства;

— получить письменные согласия сотрудников на расчеты по подотчетным суммам с использованием их банковских карт.

Работник, получивший подотчетные средства, обязан составить авансовый отчет (за основу может быть принята форма N АО-1, утвержденная постановлением Госкомстата России от 01.08.2001 N 55). Для документального подтверждения понесенных расходов к авансовым отчетам должны быть приложены документы об оплате пластиковыми картами товаров, работ, услуг («слипы»), приобретенных для нужд организации.

Налогообложение

НДФЛ

Выданные работнику из кассы под отчет денежные средства не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ, а также произведенной по трудовому договору выплатой работнику, которая включается в объект налогообложения страховыми взносами (см. постановление Президиума ВАС РФ от 03.02.2009 N 11714/08). Следовательно, они не подлежат обложению НДФЛ и страховыми взносами.

Однако при рассмотрении дел о невозврате подотчетных сумм (об отсутствии отчетов об их расходовании), суды должны исходисть из фактических обстоятельств в каждой конкретной ситуации. Так, в постановлении Президиума ВАС РФ от 05.03.2013 N 14376/12 суд отказал в отмене решения налогового органа о начислении НДФЛ и пеней по нему, поскольку лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию организации отчет об израсходованных суммах, но документы, подтверждающие, что денежные средства были израсходованы на уставные цели, предоставлены не были.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 августа 2014 г. N 03-11-11/42288

Вопрос: Организация применяет УСНО.

1. Можно ли в подотчет на хозяйственные нужды (для оплаты товара, материалов) подотчетные суммы переводить на банковскую карту работника?

2. И какие документы у работника должны быть на руках, при случае вопроса о НДФЛ со стороны налоговой службы, для подтверждения, что подотчетные деньги, поступившие на банковскую карту, не являются его доходом.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты и сообщает следующее.

Обращение банковских карт в Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П.

Согласно данному Положению физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (письмо Минфина России N 02-03-10/37209 и Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013).

Учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора департамента |

Р.А. Саакян |

Письмо Минфина России и Федерального казначейства от 10 сентября 2013 г. NN 02-03-10/37209, 42-7.4-05/5.2-554

Министерство финансов Российской Федерации и Федеральное казначейство в связи с поступающими обращениями организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства или финансовых органах субъектов Российской Федерации (муниципальных образований) (далее — организации) о правомерности перечисления денежных средств, выдаваемых под отчет, на банковские счета сотрудников организаций в целях осуществления ими с использованием банковских карт оплаты расходов, связанных с деятельностью организации, а также компенсации сотрудникам документально подтвержденных расходов, сообщают.

Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П (далее — Положение N 266-П), установлен перечень операций, которые могут совершаться по банковским счетам юридических и физических лиц, открытым на основании договоров банковского счета, предусматривающих совершение операций с использованием банковских карт.

Согласно Положению N 266-П юридическое лицо через уполномоченных им физических лиц может осуществлять по банковскому счету юридического лица с использованием банковских карт операции, связанные с деятельностью юридического лица, в том числе оплату расходов по поставке товаров, выполнению работ, оказанию услуг, оплату командировочных расходов, а также компенсацию сотрудникам документально подтвержденных расходов.

При этом Правилами обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденных приказом Министерства финансов Российской Федерации от 31.12.2010 N 199н (далее — Правила N 199н), установлен порядок выдачи сотрудникам организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, расчетных (дебетовых) карт (далее — карты организации) для оплаты расходов, связанных с деятельностью этих организаций, со счетов, открытых территориальным органам Федерального казначейства в кредитных организациях на балансовом счете N 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям» (далее — счет N 40116), Положения Правил N 199н в соответствии с письмом Министерства финансов Российской Федерации от 10.09.2012 N 02-03-10/3604 применяются также в отношении организаций, лицевые счета которым открыты в финансовых органах субъектов Российской Федерации (муниципальных образований).

Учитывая положения Правил N 199н и Положения 266-П, по мнению Министерства финансов Российской Федерации и Федерального казначейства, денежные средства, выдаваемые организациями под отчет своим сотрудникам в целях осуществления операций, связанных с оплатой расходов организации по поставкам товаров, выполнению работ, оказанию услуг, командировочными расходами, а также компенсацией сотрудникам документально подтвержденных расходов, подлежат перечислению на счета N 40116 для осуществления указанных операций в соответствии с Правилами N 199н.

Вместе с тем, исходя из положений Правил N 199н, при осуществлении организациями оплаты денежных обязательств, связанных с командировочными расходами либо компенсацией сотрудникам документально подтвержденных расходов с использованием карт организации, возникает необходимость в обеспечении указанными картами каждого сотрудника организации, направляемого в командировку, а для компенсации сотрудникам документально подтвержденных расходов — в получении наличных денег с использованием карты организации с последующей выдачей наличных денег сотруднику из кассы организации.

При этом согласно Положению N 266-П физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты (далее — карта физического лица) операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Учитывая изложенное, в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, Министерство финансов Российской Федерации и Федеральное казначейство считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

При этом, учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», в нормативном акте, определяющем учетную политику организации, по мнению Министерства финансов Российской Федерации и Федерального казначейства, должны быть предусмотрены положения, определяющие порядок расчетов с подотчетными лицами.

Министерство финансов Российской Федерации и. Федеральное казначейство просят финансовые органы субъектов Российской Федерации довести настоящее письмо до финансовых органов муниципальных образований, входящих в состав субъектов Российской Федерации.

|

Заместитель министра финансов |

A.M. Лавров |

|

Руководитель |

Р.Е. Артюхин |

Руководство по использованию безналичных платежей в вашем бизнесе

Введение

На протяжении десятилетий владельцам малого бизнеса говорили, что «деньги — это король», но этот ландшафт быстро меняется. Современные потребители все больше и больше переходят на безналичный расчет при покупке всего, от чашки чая до дорогой электроники. Фактически, впервые в истории безналичный бизнес обогнал покупки за наличные, при этом продажи по кредитным и дебетовым картам составляют почти 80 процентов транзакций.Официальные данные UK Finance показывают, что только один из шести платежей сегодня связан с банкнотами или монетами, по сравнению с одним из двух десятилетием ранее.

Сейчас, более чем когда-либо, ваш бизнес должен быть готов к обработке безналичных транзакций, чтобы быть в курсе того, что хотят ваши клиенты, и не упустить то, что потенциально может составлять значительную долю вашего бизнеса. Возможность обработки всех типов безналичных транзакций, включая бесконтактные и мобильные, имеет важное значение в мире, где потребители все больше полагаются на эти типы способов оплаты.

В Великобритании переход к безналичному расчету происходит ускоренными темпами. Исследование, проведенное лидирующим веб-сайтом по личным финансам money.co.uk, поместило Великобританию на четвертое место по количеству безналичных платежей в странах Европы, уступив только Финляндии, Швейцарии и Норвегии. Более девяти из 10 британцев старше 15 лет имеют дебетовую карту, а 65% — кредитную карту.

Как убедиться, что вы движетесь в том же направлении, что и ваши клиенты? Убедитесь, что вы никогда не теряете эти продажи, предоставив своему бизнесу решение для безналичных платежей, которое принесет пользу вам и вашим клиентам самым быстрым и современным способом.

Что такое безналичный расчет?

Первым шагом к внедрению безналичных платежей для вашего малого бизнеса является понимание того, что они собой представляют и как они работают для вашего бизнеса. Безналичные операции проводятся в электронном виде без использования бумажных денег или монет. Существует несколько различных типов систем безналичной оплаты, в том числе:

Карты : когда клиенты используют кредитные или дебетовые карты, независимо от того, используются они или вставляются с помощью чипа, это безналичный платеж.

Цифровые кошельки и более: цифровые или мобильные кошельки могут включать Apple Pay, Samsung Pay, Google Pay и др. Их можно найти на телефонах и других устройствах, таких как смарт-часы, для использования в качестве NFC или бесконтактных платежей.

Что такое бесконтактный платеж?

Вы найдете много информации, подробно описывающей, что такое бесконтактный платеж, но вкратце, бесконтактные платежи — это те платежи, которые не требуют физического контакта между картой или устройством клиента и POS-системой во время транзакции.Эти операции также являются формой безналичных расчетов. Возможно, вы слышали, что эти платежи называются транзакциями NFC (связь ближнего радиуса действия) из-за технологии, используемой в процессе продажи.

Как работают бесконтактные платежи? Когда пользователи держат свою карту или устройство в пределах 10 сантиметров от устройства для считывания платежей, радиочастота обеспечивает связь между картой или устройством, и зашифрованные данные устройства для считывания карт отправляются на обработку. В нынешних условиях многие клиенты предпочитают решение для бесконтактных безналичных платежей из соображений гигиены, поскольку это сводит к минимуму косвенный контакт между потребителями и персоналом.

Лимит расходов на разборки увеличился с 30 до 45 фунтов стерлингов в 2020 году в ответ на возросшую потребность в минимальных расходах на контакты. В самом последнем бюджете правительство подтвердило планы по дальнейшему увеличению этого лимита до 100 фунтов стерлингов на транзакцию, который вступит в силу 15 октября 2021 года. При более высоком разрешении расходов на транзакцию кажется вероятным, что потребители увеличат частоту бесконтактных платежей. Это делает еще более важным для предприятий всех форм и размеров возможность упрощения бесконтактных платежей.

Каковы преимущества безналичной бизнес-системы?

Как владелец малого бизнеса, если вы не принимаете кредитные карты или другие формы безналичной оплаты, вы упускаете огромный кусок пирога. Вот почему вам следует использовать систему безналичных расчетов и следить за тем, чтобы никогда не пропустить распродажу.

1. Это то, чего хотят ваши клиенты

Недавний опрос, проведенный Mastercard, показывает, что почти половина всех британцев носит в кошельках менее 5 фунтов стерлингов, что делает безналичные транзакции еще более важными для вашего бизнеса.Потребители хотят иметь возможность безналичной оплаты при совершении покупок — фактически, 27 процентов клиентов заявили, что они не покупали что-либо в магазине только потому, что заведения не принимали карты.

Отказ от безналичных транзакций также влияет на восприятие покупателями вашего бизнеса. Более четверти недавно опрошенных клиентов отметили магазины, которые не принимают карточные платежи, как «старомодные». Это исследование также показало, что 60 процентов покупателей заявили, что они с большей вероятностью будут покровительствовать местному малому бизнесу, если будут принимать безналичные платежи.

2. Быстрее

Мало что может расстроить потенциального клиента (и сотрудника) сильнее, чем растущая очередь людей с отставанием в обслуживании из-за медленной работы магазина. Транзакции в системе безналичных платежей намного быстрее, чем подсчет сдачи и ожидание, когда покупатели выудят правильный счет из своих кошельков. Кроме того, вы даже можете включить такие функции, как «пропустить квитанцию», чтобы ускорить очередь в более загруженное время. По сравнению с вами, ваши счастливые клиенты будут в пути.

3. Это просто

Безналичный расчет не может быть проще для ваших клиентов. Все, что для этого нужно, — это нажать на карту или мобильное устройство на вашем платежном терминале, и обработка будет завершена в считанные секунды. Это быстро, эффективно и не нужно искать монеты для сдачи.

4. Это безопасно

Системы безналичных расчетов предлагают более безопасную альтернативу хранению бумажных денег на месте. Это снижает риски и проблемы безопасности как для ваших сотрудников, так и для вашего бизнеса.Кроме того, обработка данных Square шифрует данные в своих безналичных транзакциях, чтобы обеспечить защиту ваших клиентов.

Как перейти к безналичному расчету

Поскольку трое из пяти британцев подтверждают, что они предпочитают расплачиваться картой, а не наличными, как никогда важно поддерживать безналичное общество как малый бизнес в Великобритании. Предоставление клиентам различных вариантов оплаты позволяет поддерживать ваш бизнес в актуальном состоянии, ориентироваться на клиентов и обеспечивать его эффективность.

Как вы предпринимаете шаги по внедрению эффективной безналичной системы?

Подумайте, что вам нужно. Есть ли у вас способ обрабатывать платежи помимо наличных? В противном случае вам понадобится система безналичных расчетов.

Подумайте, что нужно вашим клиентам . Учитывая, что большинство покупателей в Великобритании сейчас являются покупателями «только карты» или «сначала карты», это означает, что они предпочитают использовать только карты в качестве оплаты или всегда будут пытаться использовать карту перед наличными.Варианты безналичной оплаты все больше становятся необходимым элементом бизнеса.

Поговорите со своим персоналом. Новая система требует некоторого обучения персонала, но предложения Square быстро осваиваются и просты в использовании. Сокращение очередей в часы пик и более быстрое получение клиентов через безналичные транзакции также принесут пользу вашим сотрудникам.

Каковы компоненты безналичной бизнес-системы?

Чтобы правильно настроить систему безналичных платежей для вашего малого бизнеса, вам понадобится несколько вещей для начала:

Виртуальный терминал: Чтобы начать принимать безналичные платежи, вам понадобится способ обработки кредитных карт.Это можно сделать вручную с помощью виртуального терминала, который превращает веб-браузер на вашем компьютере в терминал для кредитных карт. Это лучше всего подходит для безналичных транзакций по телефону или для удаленного выставления счетов.

Считыватель бесконтактных карт: Принимайте бесконтактные платежи через считыватель бесконтактных карт Square, чтобы сэкономить время и повысить эффективность вашего малого бизнеса. Square Reader позволяет безопасно и быстро обрабатывать чиповые и пин-карты, а также безналичные платежи Apple Pay и Google Pay через смартфоны и устройства всего за 16 фунтов стерлингов.

Платежный терминал: Если вы предпочитаете универсальный беспроводной платежный терминал, который можно использовать в любом месте вашего предприятия и принимать безналичные платежи, это устройство для вас. Square Terminal может делать все в одном месте — от приема ПИН-кодов до печати чеков.

Программное обеспечение для выставления счетов: Если ваша компания принимает отсроченные платежи, вы можете воспользоваться программным обеспечением Square Invoicing. Это позволяет владельцам малого бизнеса быстро и эффективно создавать и контролировать счета и фактуры с помощью мощных инструментов отчетности, помогающих управлять денежным потоком.

Интернет-магазин: Интернет-продажи только в Великобритании в 2020 году выросли на 36,6%, при этом клиенты все чаще обращаются к онлайн-бизнесу для удовлетворения своих потребностей. Таким образом, добавление интернет-магазина к вашему бизнесу может значительно увеличить продажи, в том числе с использованием цифровых методов оплаты.

Пора развивать бизнес и больше никогда не пропускать распродажу безналичной оплаты. Если вы по-прежнему ведете бизнес только с наличными деньгами, самое время подумать о переходе на систему безналичных платежей, чем сейчас.

Square поможет вам подготовиться к переходу на новый способ ведения бизнеса. Если вы хотите стать полностью безналичным бизнесом или просто хотите принимать бесконтактные платежи для здоровья и безопасности, Square может предоставить вам больше платежных решений, подходящих для вашего малого бизнеса.

Безналичный расчет — Преимущества и виды безналичных расчетов

Можно с уверенностью сказать, что безналичные операции произвели революцию в финансовых перспективах Индии.Использование мобильных телефонов для совершения платежей вместо выбора традиционных способов оплаты значительно увеличилось после демонетизации. Когда бизнес-операции большинства малых и средних предприятий остановились во время демонетизации, предприятиям, которые перешли на безналичные операции, удалось сократить убытки.

Удобство и безопасность, связанные с этими способами оплаты, являются важным фактором роста. С недавним введением в Индии нескольких цифровых способов оплаты владельцы бизнеса медленно приспосабливаются к изменениям.

При безналичном расчете платежи производятся или принимаются без использования наличных денег. Это включает в себя платежи с помощью кредитных / дебетовых карт, чеков, DD, NEFT, RTGS или любые другие формы онлайн-платежей, которые устраняют необходимость в наличных деньгах.

Преимущества систем безналичной оплаты для клиентовКак владелец бизнеса, ваша главная цель — удовлетворение потребностей клиентов. Это потому, что вы хотите, чтобы ваши клиенты получали удовольствие от работы и продолжали возвращаться к вам, чтобы вести с вами дела.Но обработка платежей клиентов может стать трудным и трудоемким процессом. В большинстве случаев это связано с тем, что предложенные вами способы оплаты более удобны для вас, чем для ваших клиентов.

Предлагая различные варианты оплаты, клиенты могут выбрать предпочтительный способ оплаты, что позволит вам платить быстрее. Добавление онлайн-платежей к вашим опциям дает вашим клиентам гибкость при оплате через наиболее удобный для них вариант. Владельцы бизнеса и потребители могут извлекать выгоду из цифровых способов оплаты различными способами.

Преимущества безналичных расчетов для вашего бизнеса УдобствоВозможность совершения и получения платежей является ключевым фактором при определении приоритетов цифровых платежей. Онлайн-платежи исключают необходимость носить с собой наличные, а также экономят время, поскольку владельцам бизнеса и клиентам больше не нужно стоять в очереди за услугами банкомата. Платежные приложения также помогают отслеживать входящие и исходящие средства, что очень удобно при подаче деклараций.

БезопасностьЦифровые платежные режимы обеспечивают безопасность с различными уровнями шифрования и аутентификации данных. Большинство способов оплаты включают двухфакторную аутентификацию (TFA), чтобы добавить дополнительный уровень безопасности. Кроме того, всегда легче и безопаснее носить с собой смартфон, чем пачку денег.

СкидкиЧтобы ускорить переход к безналичной экономике, правительство решило предложить стимулы и скидки для совершения онлайн-платежей.В настоящее время правительство предоставляет отказы от безналичных операций, используемых для уплаты налога на услуги, покупки топлива, билетов на поезд, проездных билетов по автомагистралям и схем страхования.

Виды безналичных расчетов

Кредитные и дебетовые карты — популярный способ совершения онлайн-платежей, но не единственные способы безналичной оплаты. Вот еще несколько видов безналичных операций, широко используемых в Индии:

Электронные кошельки Электронные кошельки— это популярный способ онлайн-платежей, причем PayTM и MobiKwik являются наиболее широко используемыми поставщиками.Пользователь должен зарегистрировать свой номер мобильного телефона в приложении и привязать свою кредитную или дебетовую карту (карты) для совершения платежей. Пользователи также должны предоставить свои данные KYC для совершения платежей через цифровые кошельки. KYC — это процесс проверки, созданный Резервным банком Индии, который требует от компаний сбора информации от своих клиентов, включая их идентификационные данные и биометрические данные. Электронные кошельки можно использовать там, где нельзя использовать дебетовые / кредитные карты, поскольку не многие малые предприятия вкладывают средства в карточные машины.

Мобильные банковские приложенияБольшинство крупных банков предлагают банковские приложения, с помощью которых владельцы бизнеса могут мгновенно переводить средства между банковскими счетами. Они также могут просматривать баланс своего счета и историю транзакций в любое время.

Система UPI (Единый платежный интерфейс)Эта система позволяет мгновенно переводить средства между банковскими счетами. Пользователи могут отправлять и получать средства, если они предоставят банковские реквизиты, такие как номер своего счета, код IFSC и номер мобильного телефона.

Приложение BHIMЭто недавно запущенное приложение используется для перевода средств между банковскими счетами. Он надежен и защищен трехфакторной аутентификацией. Для совершения платежей используется номер мобильного телефона пользователя или номер карты Aadhar. Хотя это приложение работает на платформе UPI, клиентам не нужно загружать мобильные приложения нескольких банков. Все, что им нужно сделать, это установить приложение BHIM.

Платежное приложение AadharЭто приложение было запущено в 2016 году с основной целью увеличения количества онлайн-платежей в стране.Он позволяет пользователям совершать автономные платежи и переводы средств между банками, используя свои биометрические данные и данные карты Aadhar для аутентификации.

С ростом онлайн-платежей мы заметили уменьшение длинных очередей для оплаты счетов за коммунальные услуги и необходимость физического присутствия в выставочных залах и сервисных центрах для оплаты или пополнения счета DTH и мобильных услуг. Владельцы бизнеса и клиенты используют цифровые способы оплаты для всех видов транзакций.

Поскольку большая часть населения Индии еще недостаточно разбирается в цифровых способах оплаты, существует определенное нежелание их использовать.Однако, несмотря на ограниченную доступность Интернета и знание таких способов оплаты, переход к онлайн-платежам неизбежен.

Демонетизация дала столь необходимый толчок безналичным операциям. Хотя цифровые платежи немного снизились после демонетизации, они все еще выросли на 50% по сравнению с их уровнем в дни до демонетизации. На данный момент и клиенты, и владельцы бизнеса серьезно рассматривают цифровые способы оплаты. Некоторые владельцы бизнеса уже перешли на цифровые режимы оплаты, а другие выступают вперед, чтобы продемонстрировать свою заинтересованность в переходе к безналичной экономике.Несмотря на постепенный рост, цифровые способы оплаты сохранятся в индийской экономике.

видов безналичной оплаты для мероприятий, стадионов и площадок

Типы безналичной оплаты мероприятий разнообразны, и каждый имеет свои преимущества и ограничения. Прежде чем вы выберете, какое решение для безналичной оплаты внедрить, обязательно сначала проанализируйте их в контексте бизнес-целей, чтобы убедиться, что вы сделаете правильный выбор.

Мировые тенденции использования наличных средствЕсли вы приняли решение о безналичном расчете места проведения мероприятия или мероприятия, исходя из тенденций безналичной оплаты, которые мы наблюдаем во всем мире, мы бы сказали, что вы сейчас находитесь в хорошей компании.Популярность безналичных платежей с начала пандемии резко возросла и не показывает никаких признаков замедления по мере того, как мы переходим к «новой норме». Ключевым фактором толчка является то, что люди неохотно обращались с наличными деньгами после удара Covid. В результате резко выросли объемы безналичных транзакций, а внедрение таких технологий, как мобильные платежи, ускорилось.

ОтчетMckinsey по глобальным платежам за 2020 год иллюстрирует это резкое сокращение использования наличных денег во всем мире.

Использование наличных денег по странам:% использованных денежных средств в общем объеме операций,%

Факторы тяги также играют здесь роль.Компании по организации мероприятий, стадионов и мест проведения мероприятий должны убедить людей в том, что вернуться на свои места после пандемии можно будет безопасно. Отказ от использования наличных может помочь в достижении этой цели.

Точно так же глобальный кризис высветил огромный пробел в данных, который есть у многих организаций, поскольку стадионы и спортивные площадки остаются закрытыми или работают с очень низким числом участников. Без данных о клиентах невероятно сложно удержать внимание поклонников.

Виды безналичных расчетов

Square, платежная компания, определяет безналичные платежи как: «Безналичные операции [платежи] проводятся в электронном виде без использования бумажных денег или монет.’

Примечание по бесконтактнойХотя термины «безналичный», «бесконтактный» и «бесконтактный» часто используются как синонимы, на самом деле между ними существует огромная разница. Подробнее об этом здесь. Заметная разница в основном сводится к тому, кому принадлежат данные транзакции. Благодаря бесконтактным и бесконтактным решениям все данные о транзакциях отправляются в банк, а безналичные решения предоставляют вашему бизнесу данные о ваших клиентах.

Подробнее о различных типах безналичных платежей.

Обратный банкомат

Это кассовые терминалы, которые конвертируют банкноты и монеты в карты предоплаты для использования в различных местах, включая торговые центры и спортивные стадионы. В некотором смысле это самый простой способ отказаться от наличных денег. Обратные банкоматы буквально принимают наличные и превращают их в пригодную для использования платежную карту. Обратные банкоматы могут быть популярным решением, так как вы просто покупаете или арендуете банкомат, подключаете его и легко устанавливаете систему, сокращающую обработку наличных денег в вашем месте. Однако следует учитывать ряд факторов:

- Обратный банкомат может быть дорогим для покупки или аренды

- У вас нет данных о поклонниках или информации о расходах

- Операционные проблемы и проблемы безопасности, связанные с использованием наличных денег и кражами, остаются

- Физический контакт с машинами, картами и наличными по-прежнему присутствует, что мало что делает для облегчения опасений COVID, связанных с обращением с наличными

- Поклонникам придется стоять в очереди, чтобы обменять наличные на карту, что снизит качество обслуживания болельщиков и вызовет проблемы социального дистанцирования.

- Риски отмывания денег

- Возврат денег может быть проблемой для фанатов

Банковская карта

Мы уже используем их, и бесконтактные платежи по банковским картам все чаще используются в США, тогда как во многих странах они уже несколько лет являются обычным явлением.Такое изменение отношения и поведения сделало бы реализацию относительно простой. Однако есть некоторые недостатки, которые следует учитывать:

- У вас нет данных о поклонниках или информации о расходах

- Ограничение бесконтактных транзакций с точки зрения размера и количества транзакций, разрешенных до того, как вам все равно потребуется ввести свой PIN-код

- Невозможно предложить стимулы для увеличения потребительских расходов в вашем заведении

- У вас нет данных о поклонниках или информации о расходах

- Нет возможности спонсорства

обычно доступна в виде браслета и очень популярна на фестивалях, концертах, выставках и в местах, где сигнал мобильной связи ограничен, поскольку для работы не требуется WIFI.Наш опыт показывает, что предприятия видят в среднем 22% -ный рост выручки при внедрении нашего безналичного RFID-решения, а транзакции выполняются до 80% быстрее.

Если сбор данных о клиентах важен для вашего бизнеса, то бесконтактная RFID должна быть одним из ваших вариантов, поскольку все данные принадлежат вам, и они доступны вам в режиме реального времени. Вы знаете, кто что покупал, когда и где, и вооружившись этой информацией, вы можете на месте вносить улучшения, чтобы увеличить доход.

С точки зрения поклонников, бесконтактная RFID-метка популярна, поскольку сокращается время ожидания в очереди и появляется удобство, так как не нужно носить с собой наличные.Это, в свою очередь, снижает риск кражи — выигрыш как для болельщиков, так и для организаторов мероприятий.

Цифровые кошельки

Количество платежей, совершаемых через смартфон, резко возросло в последние годы, и ожидается, что к 2022 году мобильные платежи станут вторым по распространенности способом оплаты после дебетовых карт. поколения Z, которые с готовностью приняли эту технологию. Компания, решившая внедрить решение для мобильных платежей, может сделать это одним из двух способов — либо воспользоваться услугами стороннего поставщика услуг мобильных платежей (например,грамм. Apple Pay, Google Pay) или версию white label.

Мобильный кошелек стороннего производителя

Эти технологии мобильных платежей используют технологию NFC (связь ближнего радиуса действия), которая является расширением технологии RFID. Некоторые из основных сторонних поставщиков — Apple Pay, Samsung Pay и Paypal. У этих решений миллионы пользователей по всему миру.

Однако у этого маршрута есть несколько недостатков:

- Вы не получаете аналитических данных по транзакциям, совершенным через мобильное приложение.Данные видны только стороннему поставщику платежей.

- Нет возможности спонсорства, поскольку создание платежного решения в приложении может дать вам новую категорию спонсоров для брендов.

- Снижение интереса поклонников к вашему приложению.

- Транзакции необходимо совершать на более близком расстоянии, чем с помощью QR-кодов.

White label мобильные платежи

Решение для мобильных платежей white label означает использование сторонней технологии цифрового кошелька, которая интегрируется в приложение вашей компании.Поскольку это белая этикетка, на нем есть бренд вашей компании, он дает вашим поклонникам удобный опыт, а все данные, собранные в результате транзакций, совершаемых в приложении, принадлежат вашей компании. Мобильное решение white label позволяет вам иметь бесконтактные платежи, контроль доступа к месту проведения, лояльность и продажу билетов в одной мобильной экосистеме. Starbucks — отличный пример чрезвычайно популярного фирменного приложения. Некоторые дополнительные преимущества:

- Безопасность — устраняет необходимость в картах или наличных деньгах. QR-коды используются для транзакций, что означает, что клиенты могут совершать покупки на большем расстоянии, чем любой другой способ оплаты

- Простота — решения для цифровых кошельков white label довольно просто интегрировать с вашими существующими системами.Например, решение Tappit Mobile Pay требует обновления существующей POS .

- Увеличьте ценность для своих спонсоров — узнайте, кто ваши VIP-персоны и как лучше всего на них ориентироваться

- Интегрируйтесь со схемами лояльности, программами вознаграждений и вашими существующими площадками и финансовыми партнерами

- Полностью поймите своих поклонников — соберите вместе с вами данные о расходах ваших клиентов, а затем используйте их для привлечения внимания поклонников, удержания клиентов и получения прибыли.

Обзор вариантов безналичной оплаты

Вот краткий справочник по каждому решению для безналичной оплаты, а также некоторые ключевые преимущества и недостатки каждого метода.

| Обратный банкомат | Банковская карта | Безналичный RFID | Мобильный кошелек стороннего производителя | Мобильный кошелек White Label | |

| Сбор данных клиента | ❌ | ❌ | ✅ | ❌ | ✅ |

| Увеличение выручки | – | ✅ | ✅ | ✅ | ✅ |

| Уменьшает очереди | ❌ | ✅ | ✅ | ✅ | ✅ |

| Снижение эксплуатационных расходов | ❌ | ✅ | ✅ | ✅ | ✅ |

| Возможности спонсорства | ✅ | ❌ | ✅ | ❌ | ✅ |

| Безналичный расчет | ❌ | ✅ | ✅ | ✅ | ✅ |

| Сокращение краж и мошенничества | ❌ | _ | ✅ | ✅ | ✅ |

| Бонусные программы лояльности | ❌ | ❌ | ❌ | ❌ | ✅ |

Итак, какой вариант безналичной оплаты подходит для вашего бизнеса?

Может показаться, что отказаться от безналичной оплаты — это самая легкая часть.Решение о том, какое решение использовать для безналичных платежей, может потребовать более тщательного обдумывания, и, прежде чем выбирать предпочтительный маршрут, важно сначала рассмотреть свои бизнес-цели.

За исключением обратных банкоматов, которые предлагают мало преимуществ продавцам или фанатам, оставшиеся безналичные варианты имеют много преимуществ. Считаете ли вы некоторые из их недостатков проблемой для вашего бизнеса, будет во многом зависеть от ваших бизнес-целей.

Бизнес-цель: Данные о клиентах и аналитика Рекомендация: безналичный RFID или мобильный кошелек с белой этикеткойЭто единственные варианты безналичных платежей, которые предоставляют организациям собственную экосистему данных.Если ваша цель — отслеживать и понимать своих поклонников, то это единственные решения для безналичной оплаты, которые удовлетворят эту потребность. Данные о клиентах — это основа взаимодействия с вашими поклонниками и предоставления им того, что они хотят, в нужное время и в нужном месте.

Сторонние мобильные кошельки и банковские карты имеют здесь существенный недостаток, поскольку продавцы не могут получить доступ к данным клиентов, которые принадлежат сторонним платежным системам.

Бизнес-цель: Создание спонсорских возможностей Рекомендация: безналичный RFID или мобильный кошелек с белой этикеткойХотя обратные банкоматы также предлагают возможности спонсорства, они не были включены в рекомендацию просто из-за длинного списка недостатков их использования.

Если ваша организация ориентирована на получение дополнительных доходов через спонсорство и партнеров, решение для безналичных платежей с замкнутым циклом будет предлагать подробные данные о фанатах, а также может создавать новые категории для спонсора.

Бизнес-цель: интеграция лояльности Рекомендация: Мобильный кошелек с белой этикеткойВозможность интегрировать программы лояльности с корпоративными приложениями является огромным преимуществом для многих организаций.Хотя сторонние поставщики мобильных кошельков наверстывают упущенное, им еще есть куда идти.

Бизнес-цель: защищать от коронавируса

Рекомендация: банковская карта, безналичный RFID, мобильный кошелек стороннего производителя или мобильный кошелек с белой этикеткой

Для тех организаций, которые просто хотят улучшить гигиену за счет удаления наличных денег, сокращения очередей и ускорения транзакций, доступны все варианты: банковская карта, безналичный RFID, сторонний мобильный кошелек или мобильный кошелек с белой этикеткой.

Заключение

Если вы хотите улучшить впечатления фанатов, увеличить прибыль и получить аналитическую информацию для защиты вашего бизнеса в будущем за счет привлечения поклонников и спонсорства, то лучше всего подойдут безналичные RFID-метки или решение для мобильных платежей с белой этикеткой.

Другими соображениями при оценке решений для безналичных платежей должны быть инвестиции в оборудование, необходимые для реализации выбранного решения, время выполнения заказа и демографические характеристики вашей клиентской базы.

Наше руководство по безналичным платежам стоит прочитать, если вы хотите подробнее изучить различные варианты безналичных платежей для мероприятий.

Если вы хотите узнать больше о том, как Tappit помогает компаниям внедрять решения для безналичных платежей, и какие варианты лучше всего помогут вам добиться успеха в «новой норме», просто свяжитесь с нами, чтобы обсудить ваши потребности.

США на пути к превращению в безналичное общество?

Рост цифровых платежей, включая кредитные карты, дебетовые карты и системы мобильных платежей, способствовал постоянному изменению практики платежей среди потребителей.По данным FDIC, наличные деньги составляли лишь 30% всех платежей в 2017 году, а процент семей в США, имеющих кредитную карту, вырос более чем на 5 пунктов в период с 2015 по 2017 год. Владельцы бизнеса, которые признают эту тенденцию, реагируют соответствующим образом, а некоторые предпочитают полностью отказаться от наличных средств, чтобы повысить эффективность работы, сократить время ожидания клиентов и создать более безопасную рабочую среду за счет снижения риска кражи. Однако из-за заботы о тех, у кого нет доступа к банкам и картам, законодательство в некоторых городах ограничивает переход к безналичному расчету.В этой статье приводится несколько факторов, которые менеджеры должны учитывать при принятии решения о том, следует ли продолжать принимать наличные, и прогнозируется, что полный переход к безналичному обществу маловероятен в ближайшее время.

Становятся ли США безналичным обществом?

По мере того, как цифровые платежи распространяются из прибрежных кафе в сельские рестораны, владельцы бизнеса, законодатели и потребители по всей Америке задают себе этот вопрос. И в зависимости от того, где вы живете, понятие «безналичный расчет» — это либо жаркие споры, либо волна будущего, либо термин, о котором вы никогда не слышали.Там, где существуют дебаты, они подчеркивают растущее противоречие между изменяющимся ландшафтом потребительских платежей, стремлением к повышению эффективности бизнеса и растущим беспокойством по поводу того, что потребители без банковского обслуживания и без него могут оказаться на обочине безналичной экономики.

Рост цифровых платежей, в том числе традиционных дебетовых и кредитных карт, а также мобильных платежей, способствовал постоянному изменению практики платежей среди потребителей. По данным FDIC, наличные составляли лишь 30% всех платежей в 2017 году.Кроме того, 68,7% домохозяйств в США имели кредитную карту в 2017 году по сравнению с 63,8% в 2015 году. Владельцы бизнеса, которые осознают эту тенденцию, реагируют соответствующим образом, при этом некоторые предпочитают полностью отказаться от наличных денег, чтобы повысить операционную эффективность и сократить время ожидания клиентов. , и создать более безопасную рабочую среду, снизив риск кражи. Возможно, наиболее ярким примером безналичного бизнеса являются магазины Amazon Go, которые используют технологии компьютерного зрения вместо кассиров для записи того, что выбирают клиенты, а затем автоматически снимают средства с их карты.

Но означает ли это, что мы находимся на пороге безналичной революции? Чтобы ответить на этот вопрос, я сотрудничал с компанией Square, занимающейся платежами и финансовыми услугами. Вместе мы проанализировали миллионы платежных транзакций из их базы данных, чтобы определить, насколько близки — или далеко — США от того, чтобы стать по-настоящему безналичным обществом. Наши результаты показывают, что тенденция безналичной оплаты очевидна, но имеет нюансы, и подчеркивает несколько факторов, которые продавцы должны учитывать при рассмотрении вопроса об отказе от наличных платежей.

Во-первых, наш анализ показывает, что все больше потребителей используют свои кредитные и дебетовые карты для небольших покупок. За последние четыре года использование наличных для транзакций на сумму менее 20 долларов снизилось с 46% до 37%. В частности, в 2015 году половина потребителей в компаниях Square использовали свою карту для транзакции на 8 долларов, например, для бутерброда. Всего четыре года спустя, в 2019 году, размер транзакции сократился почти вдвое. Теперь 50% потребителей используют свою карту всего за 4,50 доллара за покупку латте.

Этот сдвиг в поведении частично можно объяснить маркетингом компаний, выпускающих кредитные карты, направленным на увеличение использования карт для небольших повседневных покупок. Раньше кредитные карты предназначались исключительно для крупных, специальных или срочных покупок. Такой образ мышления больше не существует, поэтому людям становится все более комфортно использовать свои кредитные карты для небольших транзакций в таких местах, как аптеки, кафе и гастрономы.

Во-вторых, эта тенденция не ограничивается прибрежными крупными мегаполисами.За пределами 25 крупнейших столичных рынков сумма транзакции, при которой потребители предпочитают свои карты наличным, упала с 8 до 5,50 долларов за последние четыре года. На 25 крупнейших столичных рынках спад не такой резкий; сумма транзакции, при которой потребители использовали свои карты, упала только с 5 до 4 долларов за эти четыре года. По мере распространения смартфонов и цифровых платежей расширяются возможности безналичной оплаты.

В-третьих, для некоторых владельцев бизнеса безналичная бизнес-модель является стратегическим выбором, который дает очевидные преимущества.Хотя большая часть нынешних представлений о безналичном обществе сосредоточена на оборотной стороне, есть преимущества как для владельцев бизнеса, так и для потребителей. Ключевым моментом является понимание платежных предпочтений клиентов.

Например, Травас Клифтон, владелец ModCup Coffee и продавец Square, убедился в преимуществах безналичного расчета из первых рук в своих трех кафе в Нью-Джерси. Когда он узнал, что 81% транзакций во всех местах производился с использованием кредитных или дебетовых карт, он решил, что оставшиеся 19% транзакций с наличными стоит потенциально рисковать, чтобы сэкономить больше времени для своей семьи и бизнеса.«Полтора часа [вдали от моего магазина, чтобы внести наличные] в 9 утра в кофейном бизнесе — это ценное рабочее время. Это означает, что я мог бы быть в одном из моих эспрессо-баров, где подают кофе людям. Вместо этого мне приходится нанимать кого-нибудь, чтобы он занял мое место в баре. Я понял, что [наличные] — это то же самое, что и кредитная карта, это требует денег, чтобы обработать, поэтому я сказал, выбросьте их, мы перейдем к безналичному расчету », — объясняет Клифтон. Оказывается, большинству его клиентов переключатель понравился.

Но почти в 1000 миль в Санкт-Петербурге.У Луи, штат Миссури, у Лоры Лестер, владелицы ресторана и игрового бара Pieces, совсем другой опыт ведения безналичного бизнеса. Она решила открыть свой бизнес по безналичной модели, привлеченная возросшей эффективностью и безопасностью, но быстро поняла, что почти каждый день она общается с недовольными клиентами, разочарованными тем, что они не могут платить наличными. «Когда я открыла свой бизнес, было так много шаров, что я даже не задумывалась, как я могу изолировать группу людей в моем сообществе, не принимая наличные», — говорит она.«Как ответственный владелец бизнеса и человек, который хочет делиться моими товарами и услугами со всеми социально-экономическими слоями населения, я считал своим долгом начать принимать наличные».

Тенденция разворота безналичных расчетов характерна не только для Сент-Луиса или даже для малых предприятий. Sweetgreen, сеть салатов быстрого питания, которая в 2016 году перешла на безналичный расчет из соображений эффективности и безопасности, недавно приняла решение снова начать принимать наличные, чтобы каждый мог получить доступ к своим ресторанам. Точно так же Amazon изменила свою концепцию Amazon Go, чтобы принимать наличные в 2019 году по запросу своих клиентов.

Тем не менее, в некоторых городах и штатах, где предложенный закон может запрещать безналичный бизнес, выбор вариантов оплаты вскоре может оказаться не в руках владельцев бизнеса. Этой весной три отделения ModCup Клифтона были вынуждены вернуться к приему наличных после того, как в Нью-Джерси был принят закон, запрещающий безналичный бизнес. Хотя он называет это «чрезмерным и вредным для бизнеса», аналогичный закон был принят в Филадельфии и предложен в Нью-Йорке, Сан-Франциско и Вашингтоне, округ Колумбия.Стороннее исследование, проведенное по заказу Square, показывает, что 51% владельцев малого бизнеса поддерживают правительственных запрета на безналичный бизнес, что 83% владельцев малого бизнеса в Америке никогда не планируют переходить на безналичный расчет, а 73% считают, что США никогда не станут полностью безналичными. безналичное общество.

Взятые вместе, эти данные действительно сигнализируют о появлении общества с «меньшим количеством наличных» и о том, что полностью безналичное общество вряд ли в ближайшее время, особенно когда 70% американцев все еще сообщают об использовании наличных денег на еженедельной основе.Но 50%, 60% или 70% безналичных расчетов, безусловно, возможно, и мы уже присутствуем на ряде рынков по всей стране. Я предсказываю, что переломный момент наступит, когда более молодые, технически подкованные поколения интегрируют свои собственные привычки цифровых платежей в свой собственный бизнес в будущем. Это, в сочетании с согласованными усилиями по наведению мостов между банковским и цифровым разрывами, позволит перейти к безналичному расчету.

Но на данный момент на рынках, где выбор безналичных денег не ограничен законодательством или нормативными актами, владельцы и менеджеры бизнеса должны смотреть на данные своих транзакций, чтобы определить, какая платежная стратегия сохранит здоровье их бизнеса, одновременно удовлетворяя уникальные потребности своих клиентов.В сегодняшней конкурентной и постоянно меняющейся обстановке в сфере ресторанов и розничной торговли обычным предприятиям необходимо обеспечить одну простую вещь: они никогда не пропускают распродажу.

Как безналичные платежи помогают экономике расти

Высокая стоимость электронных платежей. Электронные платежи требуют значительных комиссий и сборов. Британский консорциум розничной торговли заявил в 2018 году, что, несмотря на регулирование комиссий за обмен, общая стоимость цифровых платежей в 2017 году выросла.Британские розничные торговцы потратили дополнительно 170 миллионов фунтов стерлингов на обработку платежей по картам, на общую сумму почти 1 миллиард фунтов стерлингов. Рост стоимости карты был полностью вызван увеличением платы за схему, которая выросла на 39%, измеряемая как процент от оборота; По заявлению BRC, проблема усугубляется ограниченной рыночной конкуренцией. Большинство платежных систем являются монополиями или дуополиями.

Отсутствие ориентированных на клиента решений. Решения Payments часто разрабатываются без учета потребностей клиентов и с упором на технологии, а не на удобство использования.Многие страны предлагают разрозненное лоскутное одеяло решений, которым не хватает функциональной совместимости. Во многих случаях вы не можете произвести платеж с одного бренда электронного кошелька на другой. Потребители обычно должны носить с собой несколько карт для удовлетворения своих повседневных потребностей. В результате уровень проникновения решений для общения между людьми (P2P) остается относительно низким (ниже 15%) за пределами приграничных рынков Норвегии, Швеции и Дании.

Минимальная координация между государственными органами. При отсутствии центрального органа управления трансформацией и координацией проекты, скорее всего, потерпят неудачу.Кроме того, отсутствие надлежащего управления, планирования и обучения на переднем крае реализации может привести к фрагментации, бюрократии и параллельным процессам.

Недостаточное доверие к электронным платежам. Банки и компании испытывают растущее давление, чтобы защитить своих клиентов от кибератак. За последние годы взломам подверглись более чем несколько крупных компаний с глобальными операциями, что привело к огромным потерям данных о клиентах. Национальное агентство по борьбе с преступностью Великобритании заявило в апреле 2018 года, что семь крупнейших банков страны сократили операции или закрыли системы после атаки в прошлом году.Одна из причин заключается в том, что во многих случаях попытки повысить киберустойчивость не успевают за быстрым распространением цифровых платежей.

В некоторых странах потребителей беспокоит влияние цифровых платежей на стоимость жизни и их контроль над собственным бюджетом. Например, японские потребители остаются привязанными к наличным деньгам, и посетителей страны часто поражает, сколько транзакций по-прежнему проводится с использованием банкнот и монет по сравнению с соседним Китаем. В Германии также наблюдается относительно медленный рост.

Данные, создаваемые цифровыми транзакциями, являются ценным товаром. Это может принести значительные выгоды компаниям, даже если потребители во многих странах испытывают «разрыв доверия» и менее уверены в этих выгодах. Даже в Швеции, самом безналичном обществе в мире (около трех четвертей всех покупок совершается с помощью карт), остаются сомнения, особенно в отношении безопасности. В начале 2018 года председатель центрального банка Швеции Стефан Ингвес призвал свое правительство рассмотреть вопрос об уязвимости платежной сети в случае чрезвычайных обстоятельств.

Отсутствие поддерживающей инфраструктуры. Инфраструктура — ключевой элемент процветающей платежной экосистемы. Точно так же его отсутствие может быть помехой. В частности, в сельских районах может не быть инфраструктуры. В некоторых местах наблюдается гендерный разрыв: женщины лишены доступа к Интернету. Во многих странах задержки межбанковских переводов в реальном времени на два-три дня являются обычным явлением. Также часто отсутствуют необходимые стандарты для поддержки инфраструктуры.

Для того, чтобы система цифровых платежей пустила корни, также необходима поддержка в виде правовых рамок, электрических сетей и безопасности.

Как политики стимулировали поглощение

В сентябре 2016 года главы государств и правительств G20 одобрили Принципы высокого уровня доступности цифровых финансовых услуг (HLP), признавая способность цифровых технологий помочь людям получить доступ к финансовым услугам. Несомненно, страны с целенаправленной цифровой политикой и инфраструктурой добились более быстрого прогресса. Примеров предостаточно:

- В Сингапуре безналичная оплата значительно продвинулась вперед в 2017 году с введением PayNow, национальной платежной платформы в реальном времени.

- В Южной Корее ускорилось внедрение системы после введения налоговых льгот в конце года на сумму до 30% расходов на дебетовые карты.

- Швеция внедрила ряд политик, поощряющих безналичные платежи, от устранения инфраструктуры, такой как банкоматы, до введения таких мер, как электронная система «знай своего клиента» (e-KYC) и платежи в реальном времени, а также путем предоставления магазинам право отказаться от наличных. Косвенным воздействием стал рост налоговых поступлений: налог на добавленную стоимость за пять лет вырос почти на 30%.

- Резервный банк Австралии принял меры по снижению высокой стоимости цифровых платежей, ограничив комиссию за обмен и установив потолок для доплаты за карты для малого бизнеса. Эти шаги привели к снижению затрат на платежи для торговых предприятий на 11 миллиардов долларов США и ускорению роста транзакций по картам. Аналогичный предел в США в 2011 году привел к увеличению использования кредитных карт на 8%.

Возникающая группа «платежных тигров» также добилась особенно быстрого прогресса. В Польше, например, количество операций по картам увеличилось с менее 30 на душу населения в 2010 году до примерно 125 в 2017 году благодаря таким инициативам, как Cashless Poland, государственно-частное партнерство для поддержки безналичных платежей для малых предприятий.

В Африке реализуются многочисленные инициативы. Гана осуществляет оцифровку с целью улучшения доступа к финансовым услугам, а в Малави наблюдается резкий рост безналичных операций. Руанда нацелена на безналичную экономику к 2024 году. В конце 2018 года центральный банк страны запустил нормативную «песочницу» для тестирования цифровых платежных решений.