Возврат налога за обучение в автошколе

Вы проходили обучение в автошколе? Отлично. Помимо того, что вы получили права и стали полноправным участником дорожного движения, вы можете получить еще и приятное дополнение в виде налогового вычета.

Для возврата подоходного налога за обучение в автошколе необходимо подать декларацию 3-НДФЛ и документы, подтверждающие право на получение вычета.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Чтобы помочь вам разобраться во всех нюансах налогового вычета за обучение, мы создали видео-инструкцию. В ней мы подробно рассказали о том, что такое вычет за обучение, кто имеет на него право, можно ли вернуть налог за учебу ребенка.

Итак, как рассчитать налоговый вычет за обучение и какая сумма НДФЛ вернется на счет — на примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

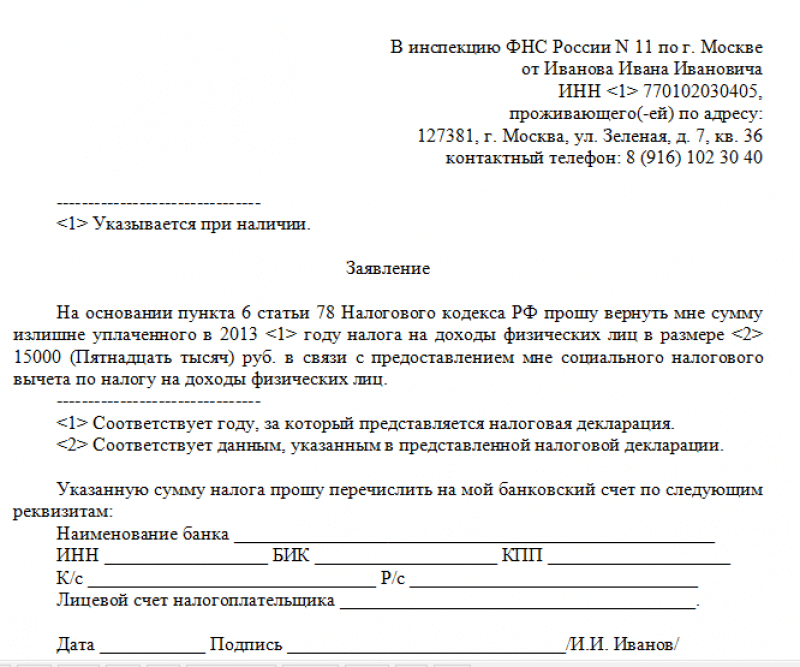

Документы для получения вычета за обучение в автошколе:

- декларация 3-НДФЛ за тот год, в котором была произведена оплата за обучение;

- справка 2-НДФЛ с места работы с суммой начисленных доходов и удержанных налогов за тот год, в котором была произведена оплата за обучение;

- копия договора с автошколой на обучение;

- копия лицензии образовательного учреждения на оказание соответствующих образовательных услуг;

- копия платежных документов, подтверждающих факт внесения оплаты за обучение;

- заявление на возврат НДФЛ.

Мнение Федеральной налоговой службы: в соответствии со ст. 13 Федерального закона № 3266-1 статус образовательного учреждения обязательно указывается в его уставе. Право на ведение образовательной деятельности возникает у учебного заведения с момента выдачи лицензии.

Быстрая регистрация и помощь налогового эксперта!

Таким образом, если вы обучались в образовательном учреждении, отвечающем вышеуказанным требованиям, то имеете право на получение социального вычета на обучение в сумме фактически произведенных расходов на свое обучение. Основание – письмо ФНС России от 18.12.2009 г. № 3-5-04/1874.

Сдать декларацию 3-НДФЛ на обучение можно в течение всего года.

Ограничений по сроку сдачи документов нет. А вот вернуть подоходный

налог можно в течение трех лет с даты написания заявления на

возврат НДФЛ. Если вы оплатили обучение в автошколе в 2020 году, то

сможете вернуть налог за 2020 год в 2021, 2022 или 2023 году. Если

вы решите воспользоваться правом на вычет в 2024 году, то будет уже

поздно.

Чтобы получить вычет на обучение в автошколе, надо заполнить налоговую декларацию 3-НДФЛ. В этом вам может помочь образец заполнения декларации 3-НДФЛ по обучению.

Кроме того, напоминаем, что заполнить декларацию 3-НДФЛ и получить налоговый вычет можно с помощью нашего сервиса «НДФЛка». При формировании декларации в нашем сервисе налоговые консультанты помогут вам не только заполнить декларацию, но и ответят на все ваши вопросы.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Налоговый вычет за обучение от «Эксперт-Консультант»

Оформить налоговый вычет за учебу можно за крайние 3 календарных года. К примеру, человек проучился в период с 2012 по 2018 годы. По итогу обучения он может подать налоговую декларацию для получения вычета только за 2015, 2016 и 2017 годы. Подать документы на возврат подоходного налога за прошедший год можно только в начале нового календарного года. Например, вычет за 2019 год можно оформлять в начале 2020 года.

Есть всего 3 способа получения возврата средств за оплаченное обучение:

- Самостоятельная подача документов в инспекцию ФНС Иркутска.

- Получение вычета через работодателя.

- Оформление льготы через аудиторское агентство.

Самостоятельная заявка

Нужно подготовить требуемый пакет документов, заполнить налоговую декларацию и лично передать все в ФНС. Главный плюс этого способа — это возможность получить полагающийся вычет сразу в полном объеме. Недостатком может выступить сложность заполнения декларации, если нет навыков в подготовке подобных документов.

Подать подготовленный пакет документов на рассмотрение сотрудником ФНС можно тремя способами:

- На личной встрече с налоговым инспектором. Обращаться нужно в отделение, которое обслуживает городской район Иркутска, где прописан заявитель.

- Через интернет-службы. Это может быть кабинет налогоплательщика на сайте ФНС, или личный аккаунт на портале Госуслуги.

- Почтой России. Этот способ занимает больше времени, чем предыдущие, из-за особенностей почтовой доставки.

Чтобы воспользоваться вторым способом, нужно получить доступ к личному кабинету ФНС, предварительно запросив в инспекции логин и пароль. А на сайте Госуслуги должен быть подтверждённый аккаунт.

После загрузки требуемых для вычета документов система примет сначала их на проверку, а затем в обработку. Согласно законодательству, сумма налогового вычета будет переведена на счет заявителя не ранее, чем через месяц после принятия документов и не позднее, через 4 месяца.

Через работодателя

Простым этот способ считается потому, что заявителю не нужно заполнять налоговую декларацию и подавать ее в инспекцию. Нужно лишь собрать документы, подтверждающие право на вычет.

Чтобы оформить возврат средств через работодателя, нужно получить в отделении налоговой службы справку, которая подтвердит право на эту льготу. Затем прикрепить к ней договор на учебу и чек об оплате образовательных услуг. Эти документы нужно отдать в бухгалтерию по месту работы, вместе с заполненным заявлением о зачете налогового вычета в пользу подоходного налога.

Через аудиторскую фирму

Самый простой способ получить налоговый вычет за обучение. Специалисты аудиторско-консалтинговой компании «Эксперт-консультант», в Иркутске, помогут оформить возврат средств за учебу с учетом всех норм законодательства. Консультант нашего аудиторского агентства даст исчерпывающие частные рекомендации, расскажет какие документы нужно подготовить, заполнит налоговую декларацию и вместе с остальной документацией передаст в налоговую инспекцию.

как осуществить возврат 18% оплаты?

Евгения Кривко 21699 24.02.21 0 Комментировать

В Украине можно получить возврат средств за обучение на 2021 год. Выполнение процедуры не требует много времени; чтобы получить скидку, нужно собрать определенный пакет документов, не иметь налоговых задолженностей. Скидка действует для официально трудоустроенных граждан.

Что такое налоговая скидка на обучение?

Эта сумма формируется из подоходного налога, который выплачивают трудоспособные граждане. Плательщик имеет право требовать от госорганов возврата части суммы, затраченной на обучение за предыдущий год, согласно ст. 166 НК Украины. Полученные деньги физические лица смогут потратить на оплату обучения, погашения кредитов, оплату жилья или покупку лекарств.

К каким учебным заведениям относится скидка?

Возврат средств за обучение возможен для следующих учреждений:

- Вузы.

- Аккредитованные частные учебные заведения.

- Школы.

- Дошкольные организации.

- Аспирантура.

Исключением является только военная кафедра, за нее налоговая деньги не вернет.

Для кого действует такая компенсация?

Налоговый вычет действует не только для граждан Украины, проживающих на территории страны постоянно, но и для внутренних переселенцев, например, с Донбасса. Подать заявление в налоговый орган смогут следующие кандидаты:

- Официально трудоустроенное физическое лицо вне зависимости от гражданства.

- Юридическое лицо, оплачивающее подоходный налог.

В обоих случаях у заявителей не должно быть задолженностей по налоговым сборам.

Как это работает?

Заявление в налоговую подается по месту жительства заявителя. Для того чтобы можно было получить выплату, потребуется предоставить договор между заявителем и учебным заведением, а также чеки об оплате обучения. Долгов быть не должно.

Имеет значение то, кто вносит оплату за обучение. Например, если студент оплачивает свое обучение сам, он должен подать заявление от своего имени, а если на его учебу выделяют средства родители, заявление должны подавать они. Налоговый возврат распространяется не только на собственные средства заявителя, затраченные на обучения, но и деньги, полученные по кредитной программе в банке или МФО. Если имел место кредит, к документам потребуется приложить договор с банком и чеки, если оплата по договору о кредитовании уже вносилась.

Список необходимых документов

Для того чтобы получить возврат средств за обучение в 2021 году, документы потребуются следующие:

- Чеки за внесенную оплату учебному заведению.

- Копии документов, удостоверяющих личность (паспорт, студенческий билет, ИНН и т.д.).

- Договор между учащимся и учебным заведением.

- Заполненная налоговая декларация.

- Справка о зарплате за последние 6 месяцев.

- Заявление на налоговую скидку.

Все документы подаются в налоговый орган, после чего он рассматривает возможность возвращения средств. Обычно на это уходит около двух месяцев.

Сроки возврата налога за обучение

Стоит обратить внимание на то, что согласно НК Украины возврат НДС за обучение предусмотрен только за предыдущий год, то есть в 2021 году можно получить деньги за 2020 год обучения. При этом заявление должно быть подано не позднее декабря 2021 года. Если срок подачи документов будет пропущен, возможность вернуть вычет пропадает. Суммы не складываются и не продляются на следующий год.

Размер компенсации

Компенсация за обучение будет не полной, Налоговый Кодекс предусматривает возврат не более 18% средств, затраченных на обучение. Таким образом, при затратах 20 000 гривен можно рассчитывать получить от государства 3600 гривен.

Таким образом, при затратах 20 000 гривен можно рассчитывать получить от государства 3600 гривен.

Какое значение имеет официальная зарплата?

18% – это максимальная сумма выплаты, на которую можно рассчитывать, однако процент меняется в зависимости от величины зарплаты заявителя. Если заявитель в прошлом году заплатил налоги на сумму ниже рассчитанной, то величина компенсации уменьшится. Процент удержанных налогов высчитывается именно благодаря справке с места работы. Изучив данные, налоговая служба скажет, на какой процент вы можете претендовать.

На заметку: если ваш оклад минимальный, то вы можете рассчитывать на льготу 18%.

После того как в налоговую инспекцию будут поданы все документы и заявление, заявитель должен будет указать номер расчетного счета. На него налоговый орган перечислит компенсацию. Потребуется указать номер счета в форме IBAN, номер карты не подойдет. Такую услугу может предоставить любой банк, уточнить вы можете в своей финансовой организации, дозвонившись туда или посетив отделение.

Сколько раз можно получить возврат?

При условии добросовестной выплаты налогов гражданином и своевременную подачу документов он может рассчитывать на ежегодную компенсацию. Стоит отметить, что если в семье несколько детей, и родители оплачивают их обучение, можно рассчитывать на выплату за каждого студента. Это правило распространяется и на многодетные семьи. При этом не нужно подавать документы на каждого учащегося отдельно. Достаточно собрать только один пакет документов, но приложить два договора с учебным заведением.

Если вы не знаете, как правильно составить документы, обратитесь в фискальную службу по месту прописки. Инспектор поможет составить декларацию о доходах, объяснит, какие документы нужны и каких не хватает, сможет сразу назвать ваш личный процент возврата. Если все в порядке, ждать потребуется около 60 дней, после этого деньги поступят на указанный вами расчетный счет.

В некоторых случаях налоговая инспекция может отказать заявителю, причину они должны обязательно указать в письменном виде. Вы можете исправить недочеты, если, например, отказ связан с неправильно заполненными документами, и подать заявку повторно. Если вы подадите документы до 31 декабря текущего года, вы сможете получить выплату за 2020 год, если документы будут поданы в 2022, то вычет за 2020 будет получить уже нельзя. Тем не менее, можно подать на возврат средств за 2021 год, если обучение к этому моменту не прекратилось.

Вы можете исправить недочеты, если, например, отказ связан с неправильно заполненными документами, и подать заявку повторно. Если вы подадите документы до 31 декабря текущего года, вы сможете получить выплату за 2020 год, если документы будут поданы в 2022, то вычет за 2020 будет получить уже нельзя. Тем не менее, можно подать на возврат средств за 2021 год, если обучение к этому моменту не прекратилось.

Что делать, если не приходит налоговый вычет

Налоговый вычет можно получить на лечение, обучение, пенсионное и медицинское страхование, на детей и т.д. Иногда это значительная сумма, и ждать её долго не хочется. Как ускорить получение вычета и что делать, если сроки истекли, а денег нет, расскажем в статье.

Как подать документы, чтобы получить деньги быстро

Есть два способа подачи документов для получения вычета: обратиться в ближайшую налоговую инспекцию или направить электронное заявление в личном кабинете налогоплательщика на сайте nalog. ru. Если решили делать всё по старинке и идти в отделение ФНС, будьте готовы ждать вычета год и даже дольше. Более быстрый способ – второй, то есть электронный.

ru. Если решили делать всё по старинке и идти в отделение ФНС, будьте готовы ждать вычета год и даже дольше. Более быстрый способ – второй, то есть электронный.

Во-первых, нет риска утери бумаг. В случае с бумажными документами есть вероятность, что сотрудник налоговой потеряет какой-то из них. И из-за этого начисление вычета затянется. Если утерян оригинал справки, её придётся получать вновь, а это тоже занимает время. При этом чтобы подать на вычет через сайт, пользователь загружает сканы, вероятность утери которых гораздо ниже.

Во-вторых, при загрузке бумаг через интернет они поступают в общую базу ФНС, к ним имеют доступ в любом отделении. Если же вы отнесли документы в конкретную инспекцию, то при смене места жительства придётся изымать оттуда бумаги и перенаправлять в другую ИФНС. На это тоже тратится время. С личным кабинетом переезд не страшен. К кабинету автоматически привяжут новое отделение ФНС, и инспекторы увидят необходимые сканы документов.

Ещё один плюс электронной подачи документов – отсутствие бумажных выписок. Их выдают, если подавать заявление через налоговую инспекцию. Выписка подтверждает, что специалист ФНС принял документы. Если налогоплательщик потеряет её, доказать факт передачи будет сложно. Не исключено, что собирать бумаги заставят заново.

Кроме того, статус электронного заявления легко отследить. Чего не скажешь о бумажном. В течение долгих месяцев налоговая будет держать вас в неведении. Узнать о том, была ли камеральная проверка и одобрили ли вычет, можно только в самой инспекции. Ходить туда с вопросами придётся не один раз.

Когда можно подавать жалобу

У работников ФНС есть установленный законом дедлайн. Нужно знать этот срок, чтобы понимать, когда пора писать жалобу на просрочку выплаты вычета. Итак, согласно ч. 2 ст. 88 НК РФ, налоговая в течение 3 месяцев после получения заявления налогоплательщика проводит камеральную проверку (проверяют подлинность поданных бумаг и право заявителя на получение вычета). Далее в течение 5 дней сообщают о положительном или отрицательном решении. Если вычет одобрен, нужно написать заявление. В личном кабинете форма заявления автоматически появляется после камеральной проверки. После этого у налоговой есть ещё месяц на перечисление денег. В общей сложности получается 4 месяца с небольшим. Только если этот период прошёл, но деньги не перевели, стоит жаловаться.

Что делать, если деньги не перевели

В первую очередь проверьте, не возникло ли технических сложностей. Например, нет ли проблем на стороне банка. Возможно, карта заблокирована или вы ошиблись в реквизитах.

Если реквизиты верные, карта в порядке, но вычет не перечислен, простой способ узнать подробности – обратиться в налоговую. Задайте вопрос о статусе перевода сотруднику ближайшего отделения ФНС. Он подскажет причины просрочки и, возможно, сообщит примерные сроки получения вычета.

Если нет времени ждать в очередях, позвоните в отдел по погашению задолженностей отделения ФНС, к которому прикреплены. Будьте готовы к тому, что сотрудники загружены, и дозваниваться придётся долго. Инспектор проверит статус заявления и сообщит о возникших проблемах. Частые причины – затерявшийся документ и затянувшаяся камеральная проверка.

Ещё один способ – написать в инспекцию через личный кабинет налогоплательщика. Обращение рассматривают до 30 дней. В ответе должны указать причины задержки выплаты вычета.

Просрочки перечисления денег часто происходят по «логистической» причине: бумаги поданы в одном отделении, а сейчас налогоплательщик прикреплён к другому, при этом первое отделение тянет с отправкой документов. Всё, что смогут ответить в этом случае недовольному гражданину: пожалуйста, ждите. Сколько – непонятно. В таком случае пишите повторное обращение, которое снова будут рассматривать месяц. В течение этого срока отслеживайте статус заявления онлайн, если подавали бумаги в электронном виде, или периодически звоните в налоговую инспекцию.

Если результата от общения с налоговой нет, жалуйтесь в вышестоящие органы. Однако нужно понимать, что инстанция (например, Администрация президента или прокуратура) всё равно перенаправит жалобу в налоговую. И рассматривать обращение будут там. Но велик шанс, что дело пойдёт быстрее, поскольку отчитываться работникам ФНС придётся по более строгой форме.

Действенный вариант – прийти на личный приём к начальнику инспекции и настойчиво добиваться решения вопроса. Кроме того, можно обратиться непосредственно к инспектору отдела погашения задолженностей. На всякий случай возьмите с собой все документы. Возможно, о вашем вычете забыли из-за огромного потока заявлений. Но при личном обращении шанс, что бумаги найдут и подпишут в кратчайшие сроки, повышается. Готовьтесь к тому, что в очередях в инспекции можете провести целый день.

На какую компенсацию рассчитывать

Если налоговая просрочила перевод вычета, налогоплательщику обязаны выплатить проценты. Об этом сказано в ч. 10 ст. 78 НК РФ. Проценты начисляются за каждый день после истечения установленного законом срока. Процентная ставка равна ставке рефинансирования ЦБ. Напомним, что с 2016 года этот показатель приравнивается к ключевой ставке.

Получаем формулу:

Размер компенсации = сумма вычета x ключевая ставка ЦБ / 365 дней x количество дней просрочки.

Выводы

Первая рекомендация – подавать бумаги через личный кабинет налогоплательщика. Это быстрее и так удобнее отслеживать статус заявления.

Следите за сроками сами: прошло 4 месяца, а денег нет, значит можно тревожить налоговую. Обращайтесь сразу в отдел погашения задолженностей. Это наиболее быстрый способ узнать причину задержки.

Если сроки вышли, а вычет не перевели, пишите обращение на сайте ФНС или обращайтесь в инспекцию лично.

Работа во время учебы: уплата налогов

Если вы студент и у вас есть работа, вам придется платить подоходный налог и национальную страховку, если ваш заработок превышает определенную сумму. Это по-прежнему применяется, если вы работаете за границей во время каникул, и если вы иностранный студент, работающий в Великобритании.

Кто должен платить налог

Студентам, работающим во время учебы, возможно, придется платить подоходный налог и государственное страхование. Эта страница может помочь вам узнать:

- если вам нужно платить подоходный налог и национальное страхование

- что произойдет, если вы работаете в праздничные дни — в Великобритании или за границей

- как зарегистрироваться, если вы работаете не по найму

- к кому обращаться, если вы иностранный студент, работающий в Великобритании

Налоги и национальное страхование, если вы работаете

Если вы работаете на работодателя в течение семестра, любые подоходный налог и национальное страхование будут вычтены из вашей зарплаты до того, как вы их получите.Это называется Pay As You Earn (PAYE). Каждый может заработать определенную сумму до того, как начнет платить подоходный налог — это называется личным пособием.

Каждый налоговый год, когда вы начинаете делать взносы в систему государственного страхования, когда ваш заработок превышает определенную сумму, это называется порогом заработка.

Налоговые формы при увольнении с работы

Когда вы увольняетесь с работы PAYE, ваш работодатель выдаст вам форму P45. Вам нужно будет сохранить это в безопасности и передать следующему работодателю, чтобы убедиться, что вы не платите слишком много налогов в будущем.

Особые правила, если вы работаете только в праздничные дни

Если вы студент дневной формы обучения и работаете на каникулах, вам, возможно, не придется платить налог через PAYE (вы все равно будете платить государственную страховку, если вы зарабатываете больше, чем еженедельно). порог). Вы можете попросить у своего работодателя форму P38 (S) (или получить доступ к ней ниже), если применимы все следующие условия:

- вы учитесь на дневном отделении в Великобритании, работаете только в праздничные дни

- вы возвращаетесь на дневное обучение после каникул

- ваш общий годовой доход ниже личного пособия

Если вы работаете неполный рабочий день в течение семестра, вы не можете использовать форму P38 (S) только на каникулы работа.Ваш работодатель позаботится о оформлении документов, чтобы убедиться, что вы не платите слишком много налогов.

Возврат

Если вы считаете, что переплатили подоходный налог, воспользуйтесь налоговой проверкой учащихся, чтобы узнать, может ли вам полагаться возмещение.

Налоги и национальное страхование, если вы работаете не по найму

Если вы работаете на себя, у вас не будет работодателя, который будет разбираться с налогами и государственным страхованием за вас. Вместо этого вам нужно будет заполнять налоговую декларацию самооценки каждый налоговый год, декларируя свои доходы и расходы.Это позволяет HM Revenue & Customs (HMRC) определить, сколько налогов вам нужно заплатить.

Регистрация в качестве самозанятого

Вы должны зарегистрироваться в качестве самозанятого в течение трех месяцев после начала работы. Для этого позвоните на горячую линию для новых самозанятых. Узнайте больше о налогах и государственном страховании для самозанятых и о том, как заполнить налоговую декларацию:

Работа за границей в праздничные дни

Уплата налогов

Если вы обычно живете и учитесь в Великобритании, но работаете за границей во время каникул , для целей налогообложения вы по-прежнему будете считаться резидентом Великобритании в этом налоговом году.Вы будете нести ответственность за уплату британского налога на все, что вы заработаете за границей сверх личного пособия. Однако, если ваш зарубежный работодатель также облагает вас налогом, и вы не можете требовать возврата налога напрямую от иностранных властей, вы, вероятно, сможете потребовать вычет или кредит в Великобритании. Если это относится к вам, узнайте подробности в налоговой инспекции.

Национальное страхование

Если вы обычно проживаете в Великобритании, а затем работаете за границей на британского работодателя, вам необходимо будет оплатить национальную страховку, пока вы находитесь за границей.Если вы работаете за границей на иностранного работодателя, вы, как правило, не платите национальное страхование в Великобритании, но вам, возможно, придется платить иностранные взносы. Иногда они могут засчитываться в счет пособий по социальному обеспечению в Великобритании.

Иностранные студенты, работающие в Великобритании

Если вы работаете в Великобритании во время учебы, вы, как правило, платите британские налоги и национальную страховку, как описано выше. Тем не менее, вы можете иметь право требовать возврата уплаченного вами налога при увольнении, заполнив форму P85 и отправив ее в налоговую инспекцию — подробности будут у вашего работодателя.

Еще полезные ссылки

Налоговая информация США »Управление для иностранных студентов и ученых

Заполнение и подача налоговых форм

Ниже вы найдете основную информацию и ресурсы о ваших обязанностях по подаче налоговой декларации на 2020 год, о том, как вовремя заполнять и отправлять правильные налоговые формы и как платить надлежащие налоги или, что еще лучше, получить возврат налога. Налоги часто бывают сложными даже для граждан США и постоянных жителей.Обратите внимание, что сотрудники ISSO не специализируются на международном налоговом праве и не могут ответить на конкретные вопросы, касающиеся ваших индивидуальных требований к подаче налоговой декларации; Поэтому мы подготовили следующую информацию, которая поможет вам начать работу.

Все иностранные ученые и студенты, которые физически присутствовали в США в любое время с 1 января по 31 декабря данного года, должны заполнить и подать или федеральную налоговую форму за этот год. Например, если вы физически присутствовали в U.S. в любое время в период с 1 января 2020 г. по 31 декабря 2020 г. вы должны заполнить и отправить какой-либо тип федеральной налоговой формы 2020 г., но требуемые формы различаются в зависимости от того, получали ли вы какой-либо доход в США.

Иностранным студентам и ученым, относящимся к другим иммиграционным классам, также могут потребовать заполнить и подать налоговые формы. Количество и тип формы, которую вы должны заполнить, зависят от того, получали ли вы доход в течение года, тип дохода, который вы получили, продолжительность вашего физического присутствия в U.С. и другие факторы.

Определите категорию налогового резидента

Важно не путать иммиграционные термины «резидент» и «нерезидент» с категориями налогоплательщиков с одинаковыми именами. Для целей налогообложения «место жительства» определяется на основе Теста на существенное присутствие (SPT), который не зависит от вашей иммиграционной классификации. SPT — это расчет, который федеральное правительство использует для определения того, когда «иностранцы-нерезиденты» для иммиграционных целей находятся в Соединенных Штатах достаточно долго, чтобы считаться «резидентами» для целей налогообложения.

BU ISSO приобрела лицензии на Sprintax, веб-систему подготовки налоговых деклараций, предназначенную исключительно для нерезидентов для целей налогообложения, чтобы помочь нашим иностранным студентам и ученым определить ваш статус «налогового резидента».

Нерезиденты

Нерезиденты (для целей налогообложения) облагаются налогом только со своего дохода в США. Хотя нерезиденты не обязаны подавать федеральную налоговую декларацию или налоговую декларацию штата, если их заработанная сумма дохода ниже заявленной суммы личного освобождения от уплаты налогов, им рекомендуется подавать декларацию, если налоги были удержаны из их зарплаты, поскольку они, скорее всего, получат возмещение.

студентов F-1 и посетителей по обмену J-1 считаются «освобожденными от налога физическими лицами» или «нерезидентами» для целей налогообложения в течение определенных периодов времени, даже если они находятся в Соединенных Штатах в течение 183 дней или более. После того, как они превысят статус «освобожденного от налогов», будут учитываться дни физического присутствия, и они могут стать резидентами для целей налогообложения.

Если вы имеете право подавать налоговые формы в качестве нерезидента, весьма вероятно, что Sprintax сможет помочь вам подготовить налоговые формы.ISSO разошлет уникальный код налогового сезона 2020 года по электронной почте, который позволит вам создать логин для Sprintax. После того, как вы создадите новую учетную запись, вы сможете ввести все свои личные данные, чтобы Sprintax мог рассчитать ваш SPT и сообщить вам, являетесь ли вы нерезидентом или резидентом для налоговых целей. Если вы не являетесь резидентом для целей налогообложения, вы можете использовать Sprintax для подготовки налоговой декларации 8843 и вашей федеральной налоговой декларации бесплатно. Если вы получали доход в других штатах США, вам также будет предложена возможность использовать Sprintax для заполнения налоговых форм для нерезидентов штата за плату в размере 39 долларов США.

Для получения конкретных инструкций следуйте пошаговому руководству Sprintax. Пожалуйста, свяжитесь с ISSO, если вы не получили код скидки 2020 Sprintax BU по электронной почте.

Жильцов

Резиденты(для целей налогообложения) облагаются налогом в США на свой доход по всему миру и обычно заполняют форму 1040-EZ или 1040 и необходимые формы расписания. Примеры резидента для целей налогообложения:

- студентов F и J (и членов их семей), которые больше не квалифицируются как «освобожденные лица», поскольку они физически присутствовали в U.S. более пяти налоговых лет

- стипендиатов J (и членов их семей), которые больше не квалифицируются как «освобожденные от налогообложения лица», поскольку они физически присутствовали в США более двух из каждых шести налоговых лет

- Иностранные граждане любой другой иммиграционной классификации (H-1), которые физически находятся в США в течение 183 дней или более в течение любого трехлетнего периода

Если Sprintax определяет, что вы являетесь резидентом для целей налогообложения, вам нужно будет использовать некоторые дополнительные ресурсы вместо Sprintax для заполнения и подачи декларации, выделенной в Часто задаваемых вопросах по налогам

Иностранцы с двойным статусом

Иностранцы с двойным статусом являются нерезидентами для целей налогообложения в течение части года и резидентами для целей налогообложения в течение остальной части года.Изменение иммиграционного статуса может повлиять на статус резидента человека, изменив его с нерезидента (для налоговых целей) на резидента (для налоговых целей) в середине года.

Если Sprintax определит, что вы являетесь двойным резидентом для целей налогообложения, вам нужно будет использовать некоторые дополнительные ресурсы вместо Sprintax для заполнения и подачи декларации, выделенной в Часто задаваемых вопросах по налогам

Дополнительная информация

Если вы работали в США и получали налогооблагаемую компенсацию за трудоустройство, у вас должен быть номер социального страхования (SSN) для целей налоговой отчетности.Если вам когда-либо ранее присваивался SSN, вы можете использовать тот же номер для подачи налоговых форм. Пожалуйста, обратитесь к веб-странице ISSO, чтобы узнать, как подать заявку на получение номера социального страхования.

Если вы получали облагаемые налогом стипендии или стипендии, которые не считаются компенсацией за трудоустройство, и вы не имеете права подавать заявление на получение SSN, вам необходимо будет подать заявление на получение индивидуального налогового идентификационного номера (ITIN). Если у вас есть ранее назначенный ITIN, вы должны использовать тот же ITIN для подачи налоговых форм.Если вы подаете налоговую декларацию впервые и в вашем случае потребуется ITIN, Sprintax поможет вам подготовить заявление W-7 для получения индивидуального идентификационного номера налогоплательщика IRS в дополнение к любым другим обязательным налоговым формам, чтобы вы могли подайте заявку на получение ITIN и одновременно подайте налоговую декларацию. После того, как вы подготовите W-7, вам нужно будет подготовить документы, подтверждающие ваш «иностранный статус» и «личность», как того требуют инструкции W-7.

Если вы не получали никакого дохода, не получали никаких налогооблагаемых стипендий или стипендий, и вам требуется только заполнить форму IRS 8843, то ни SSN, ни ITIN не требуется.

Собрать необходимые документы

Если вы заработали или получили доход в США, вам необходимо собрать официальную документацию из различных источников для заполнения налоговых форм. Источники дохода в США могут включать трудоустройство на территории кампуса, стипендии, стипендии, стипендии для выпускников, стипендии, практическое или академическое обучение, а также любую полученную компенсацию за труд. «Доход» не ограничивается заработной платой, выплачиваемой физическому лицу наличными, но также включает ту часть стипендии, стипендии или помощника, которая применяется к расходам на жилье и питание.Некоторыми примерами этой официальной документации являются форма W-2 от вашего работодателя, форма 1042-S из Бостонского университета и / или другого учебного заведения, в котором вы учились в данный год, форма 1099 из вашего банка или любые другие формы, показывающие доход.

Форма W-2

Если вы получали налогооблагаемый доход в течение определенного года от Бостонского университета, вы должны были уже получить форму W-2 от BU и / или любого другого работодателя в США, в которой указана заработанная вами заработная плата и удержанные налоги. Если у вас есть какие-либо вопросы относительно вашей формы W-2 от BU, пожалуйста, свяжитесь с отделом расчета заработной платы BU по телефону 617-353-2270.

Форма 1042-S

Если вы студент или ученый, получивший стипендию или стипендию от BU, или подаете заявление о заключении налогового соглашения в конкретном году, вы должны получить форму 1042-S в середине марта из отдела расчета заработной платы BU с указанием уплаченная сумма. Вы не сможете приступить к заполнению налоговых форм до тех пор, пока не получите форму 1042-S. Если у вас есть какие-либо вопросы относительно вашей формы 1042-S, пожалуйста, свяжитесь с отделом расчета заработной платы BU по телефону 617-353-2270.

Часто задаваемые вопросы по налогам и дополнительные ресурсы

Читайте дальше, чтобы узнать больше.

Налог на заработную плату (работодатели) | Услуги

Срок оплаты

Налог на заработную плату должен подаваться и уплачиваться по графику, соответствующему тому, сколько денег удерживается из зарплаты сотрудников. См. Ниже, чтобы определить вашу частоту подачи заявок.

Ставка налога

3.8398%

для резидентов Филадельфии, или 3,4481% для нерезидентов

Кто платит налог

Городской налог на заработную плату — это налог на заработную плату, комиссионные и другие компенсации. Налог применяется к платежам, которые человек получает от работодателя в обмен на работу или услуги. Все жители Филадельфии должны платить городской налог на заработную плату, независимо от того, где они работают. Нерезиденты, работающие в Филадельфии, также должны платить налог на заработную плату.

Работодатели

Все работодатели, расположенные в Пенсильвании, должны зарегистрироваться в городе Филадельфия в течение 30 дней после того, как они стали работодателем либо :

- Житель Филадельфии, или

- Нерезидент Филадельфии, предоставляющий услуги работодателю в Филадельфии.

Работодатели обязаны удерживать налог на заработную плату со всех сотрудников, которые соответствуют этим критериям.

Работодатели и компании, обслуживающие заработную плату, также должны подавать W-2 в город Филадельфия.См. Подробности в наших правилах подачи W-2.

Расчетно-кассовые компании

Службы расчета заработной платы, которые переводят платежи по налогу на заработную плату в Филадельфии для своих клиентов, должны производить эти платежи в электронном виде с помощью ACH Credit или Debit. Если вы уже производите платежи ACH Debit, вы можете продолжать делать это до 1 ноября 2021 года. Однако мы больше не добавляем новых участников в нашу программу ACH Debit. При зачислении вы должны получить установленные у вашего клиента номера городских счетов по заработной плате и частоту подачи документов.Клиент, у которого нет номера городского счета для оплаты труда, должен зарегистрировать его через городской веб-сайт eFile / ePay.

Компании, занимающиеся расчетом заработной платы, должны следовать спецификациям файла доходов при переводе налоговых деклараций. Загрузите документ со спецификацией заработной платы для ознакомления с требованиями.

Если у вас не удерживается налог на заработную плату

Вы должны зарегистрировать учетную запись налога на прибыль, если:

- Вы являетесь резидентом Филадельфии или нерезидентом, который работает в Филадельфии, и

- Ваш работодатель не обязан удерживать налог на заработную плату.

Вы можете зарегистрировать учетную запись для заработка на городском веб-сайте eFile / ePay, используя свой номер социального страхования. Узнайте больше на странице «Налог на прибыль».

Если вам необходимо изменить декларацию по налогу на заработную плату, заполните новую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

Определение частоты подачи заявок

Если вы являетесь работодателем, частота подачи вами документов определяется суммой удерживаемого вами налога на заработную плату.

| Сумма удержания | Как часто вы должны подавать налоговую декларацию о заработной плате |

| Менее 350 долларов в месяц | Ежеквартально |

| Более 350 долларов США, но менее 16 000 долларов США в месяц | Ежемесячно |

| 16000 долларов США или более в месяц (двухмесячные вычеты из заработной платы) | В полугодии |

| 16 000 долл. США или более в месяц | Еженедельно |

Раз в полмесячные и еженедельные подающие документы должны отправлять свои платежи по налогу на заработную плату в электронном виде через дебет или кредит Автоматизированной клиринговой палаты (ACH).Узнайте больше на странице форм и инструкций по электронному переводу денежных средств (EFT-ACH).

Периоды без выплаты заработной платы

Если у вас нет платежной ведомости за отчетный период, вы должны подать декларацию о нулевом платеже или посетить страницу электронного файла, чтобы сообщить о своем NTL (отсутствие налоговых обязательств) с указанием отсутствия налога, чтобы предотвратить уведомление лица, не подающего заявку. Любой период без поданной декларации будет классифицирован как не подающий. В результате на налогоплательщика будут наложены судебные иски и штрафы. Работодатели с активными счетами заработной платы и без удержания заработной платы в Филадельфии должны заполнить форму изменения, чтобы аннулировать счет заработной платы.

Налоговые ставки, пени и сборы

Сколько это стоит?

Действует с 1 июля 2021 г.

3,8398% (резидент)

3,4481% (нерезидент)

Действует с 1 июля 2020 г .:

3,8712% для резидентов Филадельфии

3,5019% для нерезидентов

Действует с 1 июля 2019 г .:

3,8712% для резидентов Филадельфии

3,4481% для нерезидентов

Действует с 1 июля 2018 г .:

3.8809% для резидентов Филадельфии

3,4567% для нерезидентов

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Пени и штраф подлежат уплате по любым неуплаченным налогам по ставке, указанной в Кодексе Филадельфии 19-509.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Скидки и льготы

Имеете ли вы право на скидку?

Возврат подоходного налога на заработную плату

Если вы одобрены для освобождения от уплаты налогов в соответствии с Правилами Пенсильвании 40 SP, вы можете иметь право на возмещение налога на заработную плату в зависимости от вашего дохода.Налогоплательщик (резидент или нерезидент), подпадающий под действие налогового прощения штата Пенсильвания, уплачивает налог на заработную плату по сниженной ставке 1,5%. Городские власти вернут налог на заработную плату, удержанный работодателем сверх 1,5% скидки.

Как применять редукцию

Чтобы иметь право на получение ставок, основанных на доходе, вы должны приложить к петиции о возмещении заполненное приложение Pennsylvania Schedule SP. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Возмещение за время, отработанное за пределами Филадельфии

Если вы заплатите больше налога на заработную плату, чем причитается, вы можете подать иск о возврате излишка суммы. Это может произойти, если вы нерезидент и ваш работодатель удерживает налог на заработную плату за время, проведенное вами за пределами Филадельфии. Чтобы получить обратно эту часть налога на заработную плату, вам нужно будет запросить возврат.

Можно ли освободить вас от уплаты налога?

Некоторые формы дохода освобождены от налога на заработную плату.К ним относятся:

- Стипендия, полученная в рамках программы на получение степени, по которой вы не предоставляете услуги

- Пенсионные выплаты

- Пособия, вытекающие из Закона о компенсации рабочим

- Оплата и надбавки за действительную военную службу

- Пособие в случае смерти

- Взносы на медицинское страхование, оплачиваемые работодателем (равномерно для всех сотрудников)

- Гонорары свидетелей и присяжных

- Пособия по болезни или нетрудоспособности

- Поступления по полисам страхования жизни

Как платить

Если вы являетесь сотрудником компании, расположенной в Пенсильвании, налог на заработную плату будет автоматически удерживаться из вашей зарплаты и выплачиваться вашим работодателем городу Филадельфия.

Если вы являетесь работодателем , вам нужно будет подать и уплатить налог на заработную плату в соответствии с графиком, который соответствует суммам, которые вы удерживаете. Если вы используете стороннюю службу расчета заработной платы, вы должны подать и уплатить налог в электронном виде.

Годовая сверка

Пишите на:

Департамент Филадельфиивыручки

P.O. Box 1670

Филадельфия, Пенсильвания

19105

Верх

Налоговая информация | Йельская высшая школа искусств и наук

Налоги очень сложны, особенно для аспирантов. Поскольку индивидуальные обстоятельства зависят от гражданства, налогового соглашения, года обучения и т. Д., Мы рекомендуем вам проконсультироваться с налоговым специалистом относительно ваших конкретных обстоятельств.

Вот несколько ресурсов, которые помогут вам начать работу и предоставят краткий обзор.

Обзор налоговых удержаний и документов

Налоги, как правило, не удерживаются из выплаты стипендий, но подлежат налогообложению как доход! Возможно, вам придется выделить средства для оплаты этого. По мере того, как вы получаете степень доктора философии программы и начать преподавать и / или проводить исследования в лаборатории, ваша должность преподавателя или научного сотрудника будет подлежать удержанию налогов.

| Источник финансирования | Умер ли налог? | Считает ли IRS это налогооблагаемым? | Какой налоговый документ я получу? |

|---|---|---|---|

| Стипендия университета | Нет * | Облагаемый налогом | Нет. Используйте сумму за текущий год в своей последней платежной ведомости за год. |

| Стипендия | Есть | Облагаемый налогом | W-2 |

| Стажер-исследователь | Есть | Облагаемый налогом | W-2 |

| Ассистент проекта | Есть | Облагаемый налогом | W-2 |

* Иностранные студенты могут облагаться налогом с выплат университетских стипендий.

Если вы выиграли внешнюю премию и получаете оплату напрямую от внешнего агентства, вам следует обсудить ваши платежные и налоговые последствия напрямую с финансирующим агентством.

Отдел платежной ведомости университета отправит вам электронное письмо, чтобы сообщить, когда ваш W-2 будет доступен, обычно в конце января. Вы можете получить свой W-2 в электронном виде, что позволит вам распечатать налоговый документ W-2 прямо из вашей учетной записи Workday. Если вы не согласны получать W-2 в электронном виде, вам будет отправлена бумажная копия.Для граждан и постоянных жителей США

Если вы являетесь гражданином США или постоянным резидентом, посетите веб-сайт налоговой службы Йельского университета для аспирантов:

Удержание налогов и W-2

Если вы гражданин США:

- Налоги не удерживаются из ваших чеков на получение стипендии. Хотя выплаты стипендий не указываются в форме W-2 или любой другой налоговой форме, стипендии считаются доходом, подлежащим отчетности для целей налогообложения.

- Если вы преподаете, работаете ассистентом в области исследований или работаете в университетском городке, федеральные налоги и налоги штата будут удерживаться в зависимости от ваших налоговых обязательств.

Для иностранных студентов

Если вы иностранный студент, обратитесь в Международное налоговое управление Йельского университета, чтобы записаться на прием к международному налоговому специалисту.

Вам также следует ознакомиться с информацией, предоставленной Управлением по делам иностранных студентов и ученых (OISS) по налоговым и юридическим вопросам, которая может повлиять на вас.Налоги и удержания

- Налоги могут удерживаться из ваших чеков на получение стипендии в зависимости от налогового соглашения вашей страны с США.

- Если вы преподаете, работаете ассистентом в области исследований или работаете в университетском городке, федеральные налоги и налоги штата будут удерживаться в соответствии с соглашением вашей страны с Соединенными Штатами.

1042-S

Если вы являетесь иностранным студентом и получали стипендию в течение календарного года, вы можете получить форму 1042-S, отражающую этот заработок.Когда налоговый документ будет готов, вы получите электронное письмо от отдела заработной платы, обычно в середине марта. 1042-S и платежную ведомость также можно загрузить из вашей учетной записи Workday.Вопросы?

Если у вас возникли трудности с получением налоговых форм или входом на портал Workday, обратитесь в Центр обслуживания сотрудников по электронной почте: [email protected] или по телефону (203) 432-5552. Центр обслуживания сотрудников также может помочь в получении документов, если вы закончили и / или покинули Йельский университет и больше не имеете доступа к порталу Yale Workday или если вы не предоставили действующий почтовый адрес для пересылки.Пожалуйста, обновите свой почтовый адрес в Информационной системе студентов Йельского университета (SIS) до окончания учебы.Если у вас есть вопросы о вашей конкретной налоговой ситуации, мы рекомендуем обратиться к налоговому специалисту. К сожалению, мы не можем предложить студентам конкретных налоговых советов или рекомендаций.

Методика уплаты налогов

См. Данные об уплате налогов здесь.

Doing Busines s регистрирует налоги и обязательные отчисления, которые компания среднего размера должна уплатить в конкретный год, а также меры административного бремени по уплате налогов и взносов и соблюдению процедур постфиллинга.Проект разработан и реализован в сотрудничестве с PwC. Измеряемые налоги и отчисления включают налог на прибыль или корпоративный доход, социальные отчисления и налоги на рабочую силу, уплачиваемые работодателем, налоги на имущество, налоги на передачу собственности, налог на дивиденды, налог на прирост капитала, налог на финансовые операции, налоги на сбор отходов, транспортные и дорожные налоги, а также любые другие небольшие налоги или сборы.

Рис. 1. Каковы время, общая ставка налогов и взносов, а также количество платежей, необходимых местной средней компании для уплаты всех налогов? Насколько эффективно для местной средней компании соблюдать процессы постфиллинга? Источник: база данных Doing Business

Рейтинг экономик по легкости уплаты налогов определяется путем сортировки их баллов по уплате налогов.Эти баллы представляют собой простое среднее значение баллов для каждого из составляющих показателей с пороговым значением и нелинейным преобразованием, применяемым к одному из составляющих показателей, общему налогу и ставке взносов. Пороговое значение определяется как общая ставка налогов и взносов в 15-м процентиле от общего распределения за все годы, включенные в анализ, вплоть до Ведение бизнеса 2015 , что составляет 26,1%. Все страны с совокупной ставкой налогов и взносов ниже этого порогового значения получают такой же балл, как и экономика на пороговом уровне.

Порог не основан на какой-либо экономической теории «оптимальной налоговой ставки», которая сводит к минимуму искажения или максимизирует эффективность всей налоговой системы экономики. Напротив, это в основном эмпирический характер, установленный в нижней части распределения налоговых ставок, взимаемых с средних предприятий в производственном секторе, как видно из показателей уплаты налогов. Это снижает смещение показателя общих налогов и ставок взносов в сторону стран, в которых нет необходимости взимать значительные налоги с таких компаний, как стандартизированная компания Doing Business , потому что они увеличивают государственные доходы другими способами — например, за счет налогов на иностранные компании через налоги на секторы, отличные от производства или природных ресурсов (все из которых выходят за рамки методологии).

Ведение бизнеса измеряет все налоги и отчисления, установленные государством (на любом уровне — федеральном, государственном или местном), которые применяются к стандартизированному бизнесу и влияют на его финансовую отчетность. Таким образом, Doing Business выходит за рамки традиционного определения налога. Согласно определению для целей государственных национальных счетов, налоги включают только обязательные безответные платежи в бюджет сектора государственного управления. Ведение бизнеса отклоняется от этого определения, поскольку измеряет наложенные сборы, которые влияют на счета предприятий, а не правительственные счета.Одно из основных различий касается трудовых затрат. Мера Doing Business включает обязательные взносы правительства, уплачиваемые работодателем в требуемый частный пенсионный фонд или фонд страхования работников. Он включает, например, обязательную гарантию пенсионного обеспечения в Австралии и компенсационное страхование работников. При расчете общей суммы налогов и взносов (определенных ниже) учитываются только уплаченные налоги. Например, налоги на добавленную стоимость (НДС) обычно исключаются (при условии, что они не подлежат возмещению), поскольку они не влияют на бухгалтерскую прибыль предприятия, то есть не отражаются в отчете о прибылях и убытках.Однако они включены в целях соблюдения требований (время и платежи), поскольку они увеличивают бремя соблюдения налоговой системы.

Ведение бизнеса использует ситуационный сценарий для измерения налогов и сборов, уплачиваемых стандартизированным бизнесом, а также сложности системы соблюдения налогового законодательства в экономике. В этом сценарии используется набор финансовых отчетов и предположений о сделках, совершенных в течение года. В каждой стране налоговые эксперты из ряда различных фирм (во многих странах к ним относится PwC) рассчитывают налоги и обязательные отчисления, подлежащие уплате в их юрисдикции, на основе стандартизированных фактов тематического исследования.Также собирается информация о частоте подачи и выплат, времени, необходимом для соблюдения налогового законодательства в стране, времени, необходимого для запроса и обработки заявления на возмещение НДС, и времени, необходимого для соблюдения и завершения корректировки корпоративного подоходного налога. Чтобы сделать данные сопоставимыми по странам, используется несколько предположений о бизнесе, а также о налогах и сборах.

Предположения о бизнесе

Бизнес:

- Компания с ограниченной ответственностью, облагаемая налогом.Если в экономике существует более одного типа компаний с ограниченной ответственностью, выбирается форма с ограниченной ответственностью, наиболее распространенная среди отечественных фирм. Наиболее распространенная форма сообщается юристами инкорпорации или статистическим управлением.

- Начал работу с 1 января 2017 года. Тогда компания выкупила все активы, показанные на ее балансе, и наняла всех своих сотрудников.

- Работает в крупнейшем деловом городе экономики. По 11 странам данные также собираются по второму по величине деловому городу.

- На 100% находится в отечественной собственности и имеет пять владельцев, все из которых являются физическими лицами.

- По состоянию на конец 2017 года имеет стартовый капитал в 102 раза превышающий доход на душу населения.

- Осуществляет общепромышленную или коммерческую деятельность. В частности, он производит керамические горшки для цветов и продает их в розницу. Он не участвует во внешней торговле (без импорта или экспорта) и не занимается товарами, на которые распространяется особый налоговый режим, например, спиртными напитками или табаком.

- На начало 2018 года владеет двумя земельными участками, одним зданием, техникой, оргтехникой, компьютерами и одним грузовиком, а также арендует один грузовик.

- Не имеет права на инвестиционные льготы или какие-либо льготы, кроме тех, которые связаны с возрастом или размером компании.

- Имеет 60 сотрудников — 4 руководителя, 8 помощников и 48 рабочих. Все граждане, и один менеджер также является владельцем. Компания оплачивает дополнительную медицинскую страховку для сотрудников (не предусмотренную каким-либо законом) в качестве дополнительной льготы. Кроме того, в некоторых странах возмещаемые командировочные расходы и расходы на развлечения для клиентов считаются дополнительными льготами. Когда это применимо, предполагается, что компания платит налог на дополнительные льготы по этим расходам или что эта льгота становится налогооблагаемым доходом для работника.В данном тематическом исследовании не предполагается никаких дополнительных надбавок к заработной плате за питание, транспорт, образование и т. Д. Следовательно, даже если такие льготы являются частыми, они не добавляются к налогооблагаемой валовой заработной плате и не удаляются из нее для расчета налога на рабочую силу или расчета взносов.

- Оборот на душу населения в 1050 раз превышает доход.

- Убыток в первый год эксплуатации.

- Имеет валовую прибыль (до налогообложения) 20% (то есть продажи составляют 120% от стоимости проданных товаров).

- Распределяет 50% чистой прибыли в качестве дивидендов владельцам в конце второго года.

- Продает один из своих земельных участков с прибылью в начале второго года.

- Подлежит ряду подробных предположений о расходах и операциях для дальнейшей стандартизации случая. Например, владелец, который одновременно является менеджером, тратит 10% дохода на душу населения на поездки для компании (20% расходов этого владельца являются чисто частными, 20% — на развлечение клиентов и 60% — на командировки). Все переменные финансовой отчетности пропорциональны доходу на душу населения за 2012 год (это обновленная информация из отчетов Doing Business 2013 и отчетов за предыдущие годы, где переменные были пропорциональны доходу на душу населения за 2005 год).В некоторых странах для оценки переменных финансового отчета использовался коэффициент, кратный двукратному или трехкратному доходу на душу населения. Доход на душу населения в 2012 году был недостаточен для того, чтобы довести заработную плату всех сотрудников, участвовавших в исследовании, до минимальных пороговых значений заработной платы, существующих в этих странах.

Предположения в отношении налогов и сборов

- Все зарегистрированные налоги и отчисления уплачены во второй год работы (календарный 2018 год).Налог или взнос считаются отличными, если они имеют другое название или взимаются другим агентством. Налоги и взносы с одинаковым названием и агентством, но взимаемые по разным ставкам в зависимости от бизнеса, считаются одним и тем же налогом или взносом.

- Количество уплаченных компанией налогов и сборов в год — это количество различных налогов или сборов, умноженное на частоту уплаты (или удержания) каждого налога. Частота выплат включает авансовые платежи (или удержание), а также регулярные платежи (или удержание).

Налоговые платежи

Индикатор налоговых платежей отражает общее количество уплаченных налогов и отчислений, способ оплаты, частоту платежей, частоту подачи и количество агентств, задействованных для стандартизированной компании по изучению конкретных примеров в течение второй год эксплуатации. Он включает налоги, удерживаемые компанией, такие как налог с продаж, НДС и налоги на рабочую силу. Эти налоги традиционно взимаются компанией с потребителя или сотрудника от имени налоговых органов.Хотя они не влияют на отчеты о прибылях и убытках компании, они увеличивают административное бремя, связанное с соблюдением налоговой системы, и поэтому включаются в показатель налоговых платежей.

Количество платежей с учетом электронной подачи. Если полная электронная подача и оплата разрешена и используется большинством средних предприятий, налог считается уплаченным один раз в год, даже если подача и платежи происходят чаще. Для платежей, осуществляемых через третьих лиц, таких как налог на проценты, уплачиваемый финансовым учреждением, или налог на топливо, уплачиваемый дистрибьютором топлива, включается только один платеж, даже если платежи происходят чаще.

Если два или более налога или взноса начисляются и уплачиваются совместно с использованием одной и той же формы, каждый из этих совместных платежей учитывается один раз. Например, если взносы на обязательное медицинское страхование и обязательные пенсионные взносы начисляются и уплачиваются вместе, только один из этих взносов будет включен в число выплат.

Время

Время записывается в часах в год. Индикатор измеряет время, затрачиваемое на подготовку, подачу и уплату трех основных видов налогов и сборов: корпоративный подоходный налог, налог на добавленную стоимость или налог с продаж и налоги на рабочую силу, включая налоги на заработную плату и социальные отчисления.Время на подготовку включает время, необходимое для сбора всей информации, необходимой для расчета суммы налога к уплате. Если для целей налогообложения необходимо вести отдельные бухгалтерские книги или производить отдельные расчеты, включается время, связанное с этими процессами. Это дополнительное время включается только в том случае, если обычных бухгалтерских работ недостаточно для выполнения требований налогового учета. Время подачи включает время, необходимое для заполнения всех необходимых форм налоговой декларации и подачи соответствующих деклараций в налоговый орган.Время платежа учитывает часы, необходимые для совершения платежа онлайн или лично. Если налоги и взносы уплачиваются лично, время включает задержки во время ожидания.

Общая ставка налогов и взносов

Общая ставка налогов и отчислений измеряет сумму налогов и обязательных отчислений, уплачиваемых предприятием на второй год работы, и выражается как доля от коммерческой прибыли. Ведение бизнеса — 2020 сообщает общую ставку налогов и взносов за 2018 календарный год.Общая сумма уплаченных налогов и отчислений представляет собой сумму всех различных налогов и взносов, подлежащих уплате с учетом допустимых вычетов и освобождений. Налоги, удерживаемые (например, подоходный налог с населения) или собранные компанией и перечисленные в налоговые органы (например, НДС, налог с продаж или налог на товары и услуги), но не уплаченные компанией, исключаются. Включенные налоги можно разделить на пять категорий: налог на прибыль или корпоративный подоходный налог, социальные отчисления и налоги на рабочую силу, уплачиваемые работодателем (в которые включены все обязательные взносы, даже если они выплачиваются частному лицу, например, пенсионному фонду), имущество налоги, налоги с оборота и другие налоги (например, муниципальные сборы и налоги на транспортные средства).Налоги на топливо больше не включаются в общую ставку налогов и взносов из-за сложности расчета этих налогов единообразным образом для всех охваченных экономик. Суммы налога на топливо в большинстве случаев очень малы, и их измерение часто затруднено, поскольку они зависят от расхода топлива. Топливные налоги по-прежнему учитываются в числе выплат.

Общая ставка налогов и взносов предназначена для исчерпывающей оценки стоимости всех налогов, которые несет бизнес.Она отличается от установленной законом ставки налога, которая просто указывает коэффициент, применяемый к налоговой базе. При вычислении общей ставки налога и взносов фактическая сумма налога или взноса делится на коммерческую прибыль. Данные по Ираку представлены в качестве примера (таблица 1).

Таблица 1 — Расчет общих налогов и ставок взносов для Ирака Источник: база данных Doing Business

Примечание: Предполагается, что коммерческая прибыль в 59,4 раза превышает доход на душу населения. ID — иракский динар.

* Прибыль до уплаты всех налогов

Коммерческая прибыль по существу представляет собой чистую прибыль до уплаты всех налогов и отчислений. Она отличается от обычной прибыли до налогообложения, отражаемой в финансовой отчетности. При расчете прибыли до налогообложения многие налоги, уплачиваемые фирмой, подлежат вычету. При расчете коммерческой прибыли эти налоги не подлежат вычету. Таким образом, коммерческая прибыль дает четкое представление о фактической прибыли бизнеса до уплаты любых налогов в течение финансового года.

Коммерческая прибыль рассчитывается как выручка от продаж за вычетом себестоимости проданных товаров, минус валовая заработная плата, минус административные расходы, минус прочие расходы, минус резервы, плюс прирост капитала (от продажи собственности) минус процентные расходы, плюс процентный доход и минус коммерческая амортизация. Для расчета коммерческой амортизации применяется линейный метод начисления амортизации со следующими ставками: 0% для земли, 5% для здания, 10% для оборудования, 33% для компьютеров, 20% для офисного оборудования. , 20% на грузовик и 10% на развитие бизнеса.Коммерческая прибыль в 59,4 раза превышает доход на душу населения.

Таблица 2 — Расчет стоимости предварительного налогового кредита НДС / НДС для Албании Источник: база данных Doing Business .

Примечание: ALL — албанский лек.

Ведение бизнеса посвящен тематическому исследованию стандартизированной компании среднего размера.

Индекс постфайлинга

Индекс постфайлинга основан на четырех компонентах: время для выполнения возмещения НДС, время для получения возмещения НДС, время для выполнения корректировки налога на прибыль и время для завершения корректировки налога на прибыль.Если применяются и НДС, и налог на прибыль, индекс после заполнения представляет собой простое среднее значение баллов по каждому из четырех компонентов. Если применяется только НДС или корпоративный подоходный налог, индекс после заполнения представляет собой простое среднее значение только двух компонентов, относящихся к применимому налогу. Если ни НДС, ни корпоративный подоходный налог не применяются, индекс после заполнения не включается в рейтинг легкости уплаты налогов.

Четыре компонента включают время, необходимое для прохождения налоговой проверки, если это применимо (см. Подробности ниже).Определение налоговой проверки включает любое взаимодействие между налогоплательщиком и налоговым органом после заполнения налоговой декларации и выплаты причитающегося налогового обязательства, включая неформальные запросы, официальные запросы и формальные налоговые проверки для проверки правильности оценки и отчетности таких налогоплательщиков. свои налоговые обязательства и выполнили другие обязательства.

Показатели основаны на допущениях расширенного тематического исследования.

Предположения относительно процесса возврата НДС

- В июне 2018 года TaxpayerCo.делает крупную капитальную закупку: еще один станок для изготовления горшков.

- Стоимость машины в 65 раз превышает доход на душу населения в экономике.

- Продажи распределяются поровну в месяц (то есть в 1050 раз больше дохода на душу населения, деленного на 12).

- Себестоимость проданных товаров равномерно списывается на расходы в месяц (то есть в 875 раз больше дохода на душу населения, деленного на 12).

- Продавец техники зарегистрирован в качестве плательщика НДС.

- Избыточный входящий НДС, понесенный в июне, будет полностью возмещен через четыре месяца подряд, если ставка НДС будет одинаковой для исходных материалов, продаж и оборудования, а налоговый отчетный период — каждый месяц.

- НДС на входе превысит НДС на выходе в июне 2018 г. (таблица 3).

Допущения о процессе корректировки налога на прибыль

- Ошибка в расчете обязательства по налогу на прибыль (например, использование неверных ставок налоговой амортизации или неправильное рассмотрение расхода как вычитаемого из налогооблагаемой базы) приводит к неправильному декларация о подоходном налоге и, как следствие, недоплата корпоративного подоходного налога.

- TaxpayerCo. обнаружил ошибку и добровольно уведомил налоговый орган об ошибке в декларации о корпоративном подоходном налоге.

- Размер недоплаченного обязательства по подоходному налогу составляет 5% от подлежащего уплате корпоративного подоходного налога.

- TaxpayerCo. предоставляет исправленную информацию после истечения срока подачи годовой налоговой декларации, но в течение налогового периода.

Срок возврата НДС

Время указывается в часах. Индикатор состоит из двух частей:

- Процесс обращения за возвратом НДС. Время включает: время, затраченное TaxpayerCo. о сборе информации по НДС из внутренних источников, включая время, затраченное на дополнительный анализ бухгалтерской информации и расчет суммы возмещения НДС; время, затраченное TaxpayerCo.по оформлению заявления на возврат НДС; время, затраченное TaxpayerCo. подготовка дополнительных документов, необходимых для обоснования требования о возврате НДС; время, потраченное на подачу заявления о возмещении НДС и дополнительных документов, если это представление осуществляется отдельно от подачи стандартной декларации по НДС; время, потраченное на представительство в налоговой инспекции, если это необходимо; и время, потраченное TaxpayerCo. выполнение любых других обязательных действий или задач, связанных с возвратом НДС (таблица 3).

- Процесс проверки НДС.Это фиксируется, если компании с запросом на возмещение НДС наличными в связи с приобретением капитала объединяются в дополнительную проверку в 50% или более случаев. Время включает: время, затраченное TaxpayerCo. о сборе информации и подготовке любой документации (такой как квитанции, финансовые отчеты, квитанции о заработной плате) в соответствии с требованиями налогового аудитора; время, затраченное TaxpayerCo. о предоставлении документов, затребованных аудитором.

Общая оценка нулевых часов регистрируется, если процесс подачи заявления на возмещение НДС выполняется автоматически в рамках стандартной декларации по НДС без необходимости заполнения какого-либо дополнительного раздела или части декларации, никаких дополнительных документов или задач не требуется в качестве результат предварительного налогового кредита и, в 50% и более подобных случаях, компания не подлежит аудиту.

Для подачи документов записывается оценка получаса, если подача осуществляется в электронном виде и занимает несколько минут. Оценка нулевых часов фиксируется в случае выездной проверки, если документы подаются лично и на территории налогоплательщика.

В Косово, например, налогоплательщики тратят 27 часов на выполнение требований о возмещении НДС. Налогоплательщики запрашивают возврат НДС в стандартной декларации по НДС. Налогоплательщики тратят два часа на сбор информации из внутренних источников и бухгалтерских записей для расчета суммы возмещения НДС.Дополнительного времени для подготовки заявления о возмещении не требуется, поскольку налогоплательщики указывают в онлайн-декларации по НДС, что они хотят вернуть непогашенный остаток по НДС. Налогоплательщики также должны подготовить и иметь в наличии для проверки все счета-фактуры покупки и продажи за последние три месяца, коммерческое объяснение переплаты НДС для крупных покупок или инвестиций, банковские выписки, любую недостающую налоговую декларацию, а также копию налоговой декларации и сертификата НДС. На подготовку дополнительных документов налогоплательщики тратят четыре часа.Эти документы подаются в электронном виде одновременно с подачей декларации по НДС. Налогоплательщики также должны лично явиться в налоговую инспекцию, чтобы объяснить требование о возмещении НДС и причины превышения входящего НДС в июне месяце. На это уходит три часа. Кроме того, требование о возмещении НДС повлечет за собой полную проверку в налоговой инспекции. Налогоплательщики тратят 16 часов на подготовку документов, запрошенных аудитором, включая счета-фактуры купли-продажи, счета, банковские операции, записи программного обеспечения для бухгалтерского учета, налоговые декларации и контракты.Налогоплательщики представляют документы аудитору лично в налоговой инспекции (два часа для подачи).

Срок возврата НДС

Время указывается в неделях. Время измеряет общее время ожидания возврата НДС с момента отправки запроса. Если компании с запросом на возмещение НДС в связи с покупкой капитала объединяются в дополнительную проверку в 50% или более случаев, время включает время, необходимое для начала аудита с момента требования возврата НДС, время, затраченное TaxpayerCo.взаимодействие с аудитором с момента начала аудита до прекращения дальнейшего взаимодействия между TaxpayerCo. и аудитор (включая различные раунды взаимодействия между TaxpayerCo. и аудитором), время, потраченное на ожидание, пока налоговый аудитор вынесет окончательное решение аудита, с момента TaxpayerCo. предоставил всю необходимую информацию и документы, и между TaxpayerCo больше нет взаимодействия. а также аудитор и время, затраченное на ожидание освобождения от уплаты возмещения НДС с момента вынесения аудитором окончательного решения по аудиту.

Время также включает среднее время ожидания подачи заявки на возврат. Среднее время ожидания подачи заявления на возврат составляет полмесяца, если заявление на возврат НДС подается ежемесячно. Среднее время ожидания подачи заявления на возврат составляет один месяц, если заявление на возврат НДС подается раз в два месяца. Среднее время ожидания подачи заявления на возврат составляет полтора месяца, если заявление на возврат НДС подается ежеквартально. Среднее время ожидания подачи заявления на возврат составляет три месяца, если заявление на возврат НДС подается раз в полгода.Среднее время ожидания подачи заявления на возврат составляет шесть месяцев, если заявление на возврат НДС подается ежегодно.

Время включает время обязательного переноса, прежде чем возврат НДС может быть оплачен наличными. Время переноса равно нулю, если нет обязательного периода переноса.

В Албании, например, для получения возмещения НДС требуется 37 недель. Запрос на возврат НДС вызывает проверку налоговыми органами. На начало проверки у налогового органа уходит четыре недели.Налогоплательщики проводят 8,6 недели, общаясь с аудитором, и ждут четыре недели, пока не будет выпущена окончательная оценка. Налогоплательщики получают возмещение НДС только после завершения проверки. Налогоплательщики ожидают освобождения от уплаты возмещения НДС в течение пяти недель. В Албании налогоплательщики должны перенести возмещение НДС в течение трех последовательных отчетных периодов НДС (три месяца в случае Албании) до того, как будет запрошено возмещение наличными. Трехмесячный (13 недель) переносимый период включается в общее время для получения возмещения НДС.Декларация по НДС подается ежемесячно, и, таким образом, 0,5 месяца (2,1 недели) включаются в общее время для получения возмещения НДС.

Если в экономике нет НДС, экономика не будет оцениваться по двум показателям процесса возмещения НДС — времени для выполнения возмещения НДС и времени для получения возмещения НДС. Так обстоит дело в Бахрейне. Если в экономике есть НДС, а покупка машины не облагается НДС, экономия не будет оцениваться вовремя на предмет соответствия возмещению НДС и времени для получения возмещения НДС.Так обстоит дело в Сьерра-Леоне. Если в экономике есть НДС, который был введен в 2018 календарном году, и нет достаточных данных для оценки процесса возврата, экономика не будет своевременно оценена для соблюдения возмещения НДС и времени для получения возмещения НДС.

Если в стране есть НДС, но возможность требовать возмещения ограничена определенными категориями налогоплательщиков, в которые не входит компания, изучающая конкретный пример, экономике присваивается 0 баллов за время, необходимое для выполнения возмещения НДС, и время для получения Возврат НДС.В Боливии, например, только экспортеры имеют право требовать возмещения НДС. В результате Боливия получает 0 баллов за время, необходимое для выполнения возмещения НДС, и за время для получения возмещения НДС. Если в экономике есть НДС, и компания, изучающая конкретный пример, имеет право требовать возмещения, но на практике возврат денежных средств не происходит, экономике присваивается 0 баллов за время, необходимое для возврата НДС, и за время для получения возмещения НДС. Так обстоит дело в Центральноафриканской Республике. Если в экономике есть НДС, но нет механизма возмещения, экономике присваивается 0 баллов за время на выполнение возмещения НДС и время на получение возмещения НДС.Так обстоит дело в Судане. Если в экономике есть НДС, но предварительный налог на покупку капитала является расходом для бизнеса, экономике присваивается 0 баллов за время, необходимое для выполнения возмещения НДС, и за время для получения возмещения НДС. Так обстоит дело в Мьянме.

Время для соблюдения поправки по корпоративному подоходному налогу

Время регистрируется в часах. Индикатор состоит из двух частей:

- Процесс уведомления налоговых органов об ошибке, внесения изменений в декларацию и внесения доплаты.Время включает: время, затраченное TaxpayerCo. сбор информации и подготовка документов, необходимых для уведомления налоговых органов; время, затраченное TaxpayerCo. при подаче документов; и время, потраченное TaxpayerCo. при уплате дополнительного налогового платежа, если уплата производится отдельно от подачи измененной декларации по корпоративному подоходному налогу.

- Процесс соблюдения корректировки налога на прибыль. Это фиксируется, если в 25% или более случаев пул компаний, подвергшихся дополнительной проверке, включал компании, которые сами сообщили об ошибке в декларации по корпоративному подоходному налогу, что привело к увеличению их задолженности по корпоративному подоходному налогу из-за недоплата.Порог, используемый для оценки налоговой проверки по корпоративному подоходному налогу, ниже порога, используемого в случае возврата НДС наличными. Это связано с тем, что сценарий практического исследования, в котором само сообщение об ошибке в декларации по корпоративному подоходному налогу приводит к недоплате налоговых обязательств, должен быть проблемой только для небольшой выборки компаний, выбранных для налоговой проверки. В отличие от корректировки корпоративного подоходного налога, одноразовый запрос на возврат наличных НДС часто подвергается налоговой проверке.Время включает время, затраченное TaxpayerCo. сбор информации и подготовка любой документации (такой как квитанции, финансовые отчеты, квитанции о заработной плате) в соответствии с требованиями налогового аудитора и времени, затраченного TaxpayerCo. представление документов, затребованных аудитором.

Примерно полчаса записывается для подачи документов или уплаты причитающегося налога на прибыль, если подача или оплата осуществляется в электронном виде за несколько минут. Оценка нулевых часов фиксируется в случае выездной проверки, если документы подаются лично и на территории налогоплательщика.

В Словацкой Республике, например, налогоплательщики должны подавать исправленную налоговую декларацию о корпоративном подоходном налоге в электронном виде. У налогоплательщиков один час, чтобы исправить ошибку в декларации, полчаса, чтобы подать исправленную декларацию онлайн, и полчаса, чтобы произвести дополнительный платеж онлайн. Внесение изменений в декларацию о корпоративном подоходном налоге в соответствии со сценарием тематического исследования в Словацкой Республике не подлежит дополнительной проверке. Таким образом, общее время соблюдения требований составляет два часа.

Время для завершения корректировки корпоративного подоходного налога

Время записывается в неделях.Время включает время начала проверки с момента уведомления налогового органа об ошибке в декларации по корпоративному подоходному налогу, время, затраченное TaxpayerCo. взаимодействие с аудитором с момента начала аудита до прекращения дальнейшего взаимодействия между TaxpayerCo. и аудитора (включая различные раунды взаимодействия между TaxpayerCo. и аудитором), а также время, потраченное на ожидание, пока налоговый аудитор выдаст окончательную налоговую оценку с момента TaxpayerCo. предоставил всю необходимую информацию и документы, и между TaxpayerCo больше нет взаимодействия.и аудитор.

Время до завершения корректировки налога на прибыль регистрируется как ноль, если менее 25% компаний не проходят дополнительную проверку.

В Швейцарии, например, налогоплательщики с измененной декларацией по корпоративному подоходному налогу в соответствии со сценарием тематического исследования подлежат индивидуальной проверке, проводимой на территории налогоплательщика. Налогоплательщики ждут 30 дней (4,28 недели), пока налоговый орган не начнет проверку, взаимодействуют в общей сложности четыре дня (0,57 недели) с аудитором и ждут четыре недели, пока аудитор не произведет окончательную оценку, в результате чего в общей сложности 8.86 недель на корректировку корпоративного подоходного налога.

Если экономика не взимает корпоративный подоходный налог, экономика не будет оцениваться по двум показателям: время для выполнения корректировки корпоративного подоходного налога и время для завершения корректировки корпоративного подоходного налога. Так обстоит дело в Вануату.

Экономика получает отметку «нет практики» по платежам, времени, общей ставке налогов и взносов и показателям индекса после заполнения, если экономика не взимает никаких налогов или обязательных отчислений.

Реформы

Набор индикаторов уплаты налогов отслеживает изменения, связанные с различными налогами и обязательными отчислениями, которые компания среднего размера должна уплачивать в данном году, административным бременем уплаты налогов и сборов и административным бременем соблюдения два постфайловых процесса (возврат НДС и налоговая проверка) в календарный год. В зависимости от воздействия на данные, определенные изменения классифицируются как реформы и перечислены в кратком обзоре реформ Doing Business , чтобы отметить внедрение значительных изменений.Реформы делятся на два типа: те, которые облегчают ведение бизнеса, и те изменения, которые затрудняют ведение бизнеса. Набор показателей уплаты налогов использует один критерий для признания реформы.