Как правильно провести ревизию гаджета

Как правильно провести ревизию гаджета

Безмалый В.Ф.

Вы пользуетесь Android? Помните, что ваш смартфон, как и любая техника, нуждается в профилактике.

Что имеется ввиду под профилактикой? Прежде всего ревизия. Что находится на вашем смартфоне? Как давно вы проверяли фотографии и видео, которые вы так любите снимать? Помните, место на смартфоне заканчивается, причём в самый неподходящий момент. Что стоит предпринять? На самом деле не так много.

Есть три выхода из положения:

- Просмотреть и удалить повторяющиеся, либо неудачные снимки (видео). Как давно вы это делали? Уверен давно. Правда скорее всего придется делать это не один вечер, а может, и не два. Выход? Безусловно. Правда отнимет много времени.

- Скопировать фотографии на карту памяти. Но рано или поздно, место там тоже закончится.

- Использование Google Photo. Фото и видео с разрешением до 16 МПикс и 1080p HD можно бесплатно загружать в неограниченном количестве в надёжное хранилище. Они доступны вам в любое время с любого телефона, планшета или компьютера на сайте photos.google.com . Или, если вы используете смартфон под Android, то можно загрузить его с Google Play.

Но если вы думаете, что переместив фотографии в облако, ваша работа окончена, вы сильно ошибаетесь. Вторым шагом (или первым, как думаю я) будет ревизия установленных приложений. Посмотрите, что у вас установлено, и подумайте. Если каким-то приложением вы не пользовались более двух месяцев, удалите его. Почему?

- Вы освободите место на смартфоне (если устройство заполнено, оно может тормозить).

- Возможно, вы увеличите время работы от батареи, ведь какое-то приложение может работать в фоне, а вы об этом и не подозреваете.

- Не забывайте, что совершенно легальная программа может внезапно стать источником заразы. Ведь её можно взломать или сами разработчики по незнанию могут использовать заражённую библиотеку.

Запомните: чем меньше приложений, тем быстрее работает ваш смартфон. Тем меньше вероятность, что за вами начнут шпионить. Запомните, если вы давно не пользовались приложением, смело его удаляйте. Потребуется – поставите снова. Тем более это не сложно!

https://ib-bank.ru/bisjournal/news/13842

В нашем телеграм канале мы рассказываем о главных новостях из мира IT, актуальных угрозах и событиях, которые оказывают влияние на обороноспособность стран

Поделиться новостью:

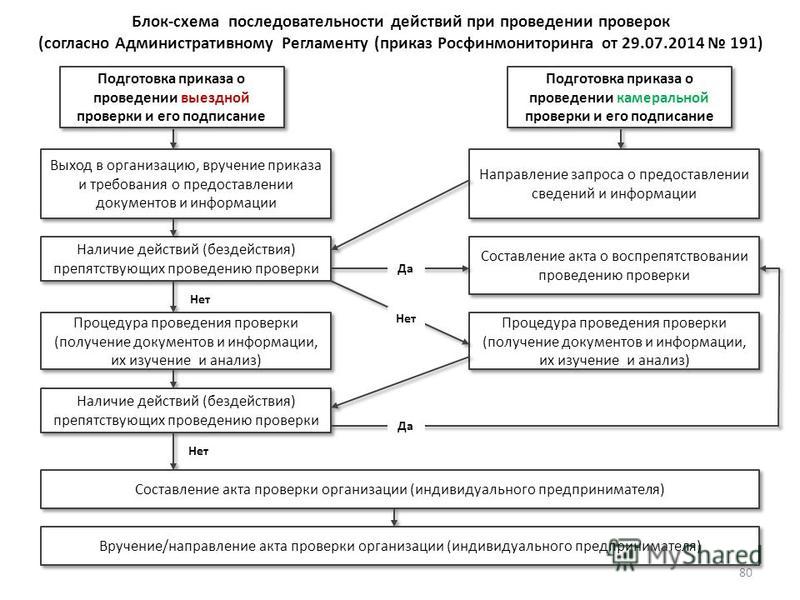

Проведение ревизии на предприятии: основные правила выполнения работ

Все владельцы малого/индивидуального бизнеса вынуждены проводить ревизии с целью проверки и наведения порядка в компании. И если ревизия производится только раз в году, то в остальное время персонал может относиться к своим обязанностям спустя рукава, что будет порождать весьма серьезные проблемы. В этой статье мы подробно рассмотрим, как правильно проводить ревизии на предприятии.

И если ревизия производится только раз в году, то в остальное время персонал может относиться к своим обязанностям спустя рукава, что будет порождать весьма серьезные проблемы. В этой статье мы подробно рассмотрим, как правильно проводить ревизии на предприятии.

Что такое ревизия?

Ревизия – это своего рода точка контроля, выявление правильности учета остатков, выявление хищений, недостач и т.п.

Основные задачи

1) Выявление разницы между учетом и реальным наличием;

2) Определение причин возникновения данной разницы;

3) Устранение причин с целью улучшения работы предприятия;

4) Возврат или списание недостачи, использование излишков;

5) Утверждение результатов проверки подписью уполномоченного лица.

В выполнении этих задач и заключается подлинный смысл ревизии. Если отказаться от поиска причин несоответствия, то ревизия становится бессмысленной, а недостачи будут продолжаться.

Причины появления недостач/излишков в процессе работы предприятия:

— низкое качество работы сотрудников с документами, в итоге на предприятии нет адекватной картины движения материальных средств;

— просчеты в процессе составления документов, касающихся взаимодействия с клиентами;

— невозврат материальных средств при записи возврата в документах;

— неправильный учет продукции, ошибки в написании наименований;

— неправильно проведенная предыдущая ревизия;

— передача материальных средств без надлежащих накладных;

— неправильная работа кассовых аппаратов;

— воровство.

В целом можно с уверенностью говорить, что большая часть причин появления излишков или недостач связана с человеческим фактором.

Особенности ревизии на предприятии

В процессе проведения ревизии нужно уделять достаточное внимание погрешностям, в чем хорошо помогает анализ в специальных компьютерных программах. Чаще всего торговые компании используют программу 1С. Проводить ревизию лучше в нерабочий день, причем неожиданно. При выявлении ошибок в том или ином отделе, необходимо провести там ряд дополнительных проверок. Проводить повторные расчеты нужно до тех пор, пока результаты и их причины не будут совершенно ясны и определены. Идеально, если ревизия проводится раз в месяц. Чем чаще будут проверки, тем меньше будет несоответствий.

Есть и еще один немаловажный момент – чем больше несоответствий, тем чаще нужно проводить инвентаризацию. В особо запущенных случаях это следует делать каждый день. Максимальный интервал между ревизиями не должен превышать более 6 месяцев.

Отчет и выводы

После проведения ревизии важно составить грамотный отчет. Там должно быть полно и понятно указана следующая информация: продукция, ее цена, наличие, учет, причины несоответствия, дата предшествующей инвентаризации и ее итоги. В заключительной графе должны быть указаны итоговые суммы, а также недостатки/излишки.

В целом ревизия – это сложный и ответственный процесс, даже если используется качественное программное обеспечение. Но она необходима для того, чтобы в компании не возникало несоответствия между реальным и учетным состоянием.

Другие статьи на нашем сайте

Как провести ревизию гардероба без помощи стилиста?

Тебе снова «нечего надеть»?

Твой шкаф ломится от одежды, но ты не знаешь, как сочетать свои вещи?

Ты хранишь вещи, которые тебе малы, в надежде на то, что когда-нибудь обязательно похудеешь, и влезешь в них?

У тебя в гардеробе есть фасоны, которые давно уже никто не носит, но выбросить жалко! Вдруг мода вернется?!

Ты устала совершать импульсивные покупки, и уже давно хочешь наконец-то определиться со своим стилем?

Если на многие вопросы, ты ответила «ДА», то эта статья для тебя!

Давай для начала разберемся что же такое ревизия гардероба, для чего она нужна и можно ли провести ее без помощи стилиста?

Ревизия гардероба – это современная тенденция, которая заключается в «детоксе» шкафа, очищении пространства и структуризации гардероба.

Ревизия гардероба нужна для того, чтобы взглянуть на свой гардероб под другим углом, сделать его более функциональным и удобным, а также является очень полезным инструментом для тех, кто находится в поисках своего стиля.

Photo: depositphotos

И, безусловно, не обязательно прибегать к услугам стилиста, чтобы разобрать свой гардероб. Нужно лишь понять алгоритм действий, и вуа-ля, твой гардероб «задышит» по-новому!С тебя честность, внимательность и трезвая оценка, с меня пошаговое описание процесса!

Шаг №1

Выбери день и время (часа 3) так, чтобы тебя никто не мог отвлечь от процесса! Это очень трудоемкий процесс, поэтому давай подойдем к нему максимально ответственно.

Photo: depositphotos

Шаг №2Я советую разбирать гардероб сезонно. Что это значит?

Если ты будешь разбирать вещи на все сезоны сразу, то рискуешь проглядеть нюансы той или иной вещи, и в результате провести ревизию некачественно. Поэтому, если сейчас весна, то эффективней разобрать только весенне-летние вещи, а осенне-зимние вещи сразу отложи подальше.

Шаг №3

Дальше вытаскивай все, что есть на сезон. Не забывай о сумках, обуви и аксессуарах!

Очень важно иметь все перед глазами.

Согласись, когда все у тебя спрятано по шкафам и комодам, то многие вещи так и остаются лежать и ждать своего часа, который может так и не наступить.

Шаг №4

Надо померить все вещи. Так наглядно будет видно, нравится ли как вещь сидит на тебе, актуальна ли она, и стоит ли ее оставлять в гардеробе.

Photo: depositphotos

Шаг № 5

Теперь самое важное. Здесь необходимо быть максимально честной с самой собой.

Мысленно раздели свободное пространство, к примеру, пусть это будет пол, на 4 группы:

- В первую группу сложи все вещи, которые износились и потеряли внешний вид, покрылись катышками…в общем все те вещи, которые непригодны для носки.

- Во вторую группу сложи вещи, которые тебе малы или совершенно тебя не украшают. Это может быть неподходящий размер, фасон, длина, цвет и т.д.

- В третью группу нужно сложить вещи, которым нужна чистка или переделка. Возможно, где-то просто нужно избавиться от пятнышка, а где-то укоротить длину.

- В четвертую группу сложи вещи, которые не с чем носить. Скорее всего, это были импульсивные покупки с распродаж, которые впоследствии так и остались пылиться в шкафу. Вещь красивая, а сочетать не с чем!

Это может быть неподходящий размер, фасон, длина, цвет и т.д.

Это может быть неподходящий размер, фасон, длина, цвет и т.д.Photo: depositphotos

Вещи из первой и второй групп складываем в пакет, и выкидываем!

Если жалко, можно что-то из них отдать родственникам, знакомым, на худой конец продать. Как бы там ни было, избавляться от ненужных вещей нужно! Тут, как и в жизни, действует закон Изобилия: «Чтобы пришло новое, нужно избавиться от старого!»

Вещи из третьей группы отправляем на необходимую коррекцию.

Вещи из четвертой группы рекомендую на время отложить. После рационального шопинга, возможно найдутся пары к этим вещам.

Поехали дальше!

Шаг №6

Теперь разбираемся с тем, что у нас осталось. Это и есть отправная точка на пути к функциональному гардеробу! Тут понадобится снова все мерить, но уже в ином формате.

Это и есть отправная точка на пути к функциональному гардеробу! Тут понадобится снова все мерить, но уже в ином формате.

Photo: depositphotos

Тебе нужно будет сочетать вещи непривычным тебе образом. Попробуй переиграть стандартные комплекты! Активно добавляй обувь, аксессуары, сумки!

Попробуй использовать некоторые стилистические приемы при примерке, такие как, многослойность, свитер вместо шарфа на шее, подвернутые рукава, ремень на талии, накинутый на плечи блейзер или кардиган.

Главное пробуй, экспериментируй!

Photo: Getty Images

Photo: Getty Images

Photo: Getty Images

Photo: Getty Images

Удачные, на твой взгляд комплекты, лучше сфотографировать в зеркале, либо попросить сфотографировать днем при хорошем освещении.

Так ты будешь всегда держать в голове готовые образы!

Photo: Getty Images

Photo: Getty Images

Шаг №7

Теперь проанализируй результат проделанной работы.

Каких вещей не хватает для создания функционального гардероба?

Есть ли какие-либо аксессуары, которые так и просились в определенный образ?

Укомплектован ли базовый гардероб сезона?

Советую обратить внимание на чек-лист весенне-летних базовых вещей и добавить в свой шопинг-лист то, чего в твоем гардеробе недостает:

- Белая футболка прямого, свободного кроя без активных надписей и принта

- Джинсы/брюки темно-синего, белого, бежевого цветов

- Белые кроссовки

- Белая рубашка, однотонная, неприталенная, свободного кроя

- Майка-топ на широких или тонких бретельках в белом, сером, черном цвете. Топ должен быть однотонный, без комбинаций и принта.

- Блейзер удлинненый, неприталенный. Однотонный, либо в мелкую клетку.

- Платье в спокойный цветочный принт, либо в мелкий горошек, свободного или полуприлегающего кроя, длиной миди.

- Юбка. Длина миди или мини. Можно плиссе, можно прямого, полуприлегающего кроя.

- Туфли в нейтральном цвете.

- Ремень классический, средней толщины.

- Худи белого или бежевого цвета.

- Базовые аксессуары. Старайся выбирать минималистические украшения, но с оригинальным дизайном.

- Базовая сумка.

Это лишь примерный список базовых вещей, ты же можешь добавлять и исключать элементы из этого списка на свое усмотрение.

Шаг №8

Наша цель – это функциональный гардероб, а значит и шопинг-лист у нас тоже должен быть функциональным.

Из чего должен состоять шопинг-лист (сюда входят и обувь, и сумки, и аксессуары):

- Недостающие базовые вещи. На данном этапе лучше постараться укомплектовать базовый гардероб на сезон. Это позволит тебе в дальнейшем сохранять функциональность своего гардероба, и с легкостью добавлять акцентные детали, аксессуары, тренды сезона.

- Акцентные вещи. Это может быть что-то не очень практичное, но яркое! Может быть есть что-то, что давно хотела?

Когда ты будешь примерять вещи в примерочной, то сможешь поэкспериментировать, и добавить акцентных вещей к выбранным базовым.

Photo: Getty Images

У меня все!Ну, что, а теперь вперед к стильному будущему?!

Главное, не сидеть, а действовать! Я желаю тебе удачи и продуктивной ревизии гардероба!

Орфография-пунктуация и стиль автора сохранены

Ревизия жилья: как правильно принять свою квартиру в новостройке

https://realty.ria.ru/20180109/405141770.html

Ревизия жилья: как правильно принять свою квартиру в новостройке

Ревизия жилья: как правильно принять свою квартиру в новостройке — Недвижимость РИА Новости, 03.03.2020

Ревизия жилья: как правильно принять свою квартиру в новостройке

О том, как правильно дольщику провести «ревизию» своей квартиры в новостройке до момента оформления ее в собственность, смотрите в инографике сайта «РИА Недвижимость».

2018-01-09T12:26

2018-01-09T12:26

2020-03-03T09:17

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/sharing/article/405141770. jpg?4051382311583216232

jpg?4051382311583216232

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2018

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

инфографика – риа недвижимость, мультимедиа, жилье, дольщики, новостройки, россия

12:26 09.01.2018 (обновлено: 09:17 03.03.2020)О том, как правильно дольщику провести «ревизию» своей квартиры в новостройке до момента оформления ее в собственность, смотрите в инографике сайта «РИА Недвижимость».

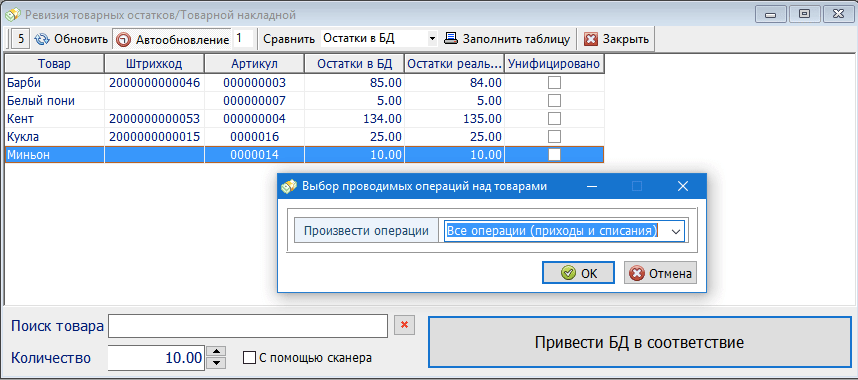

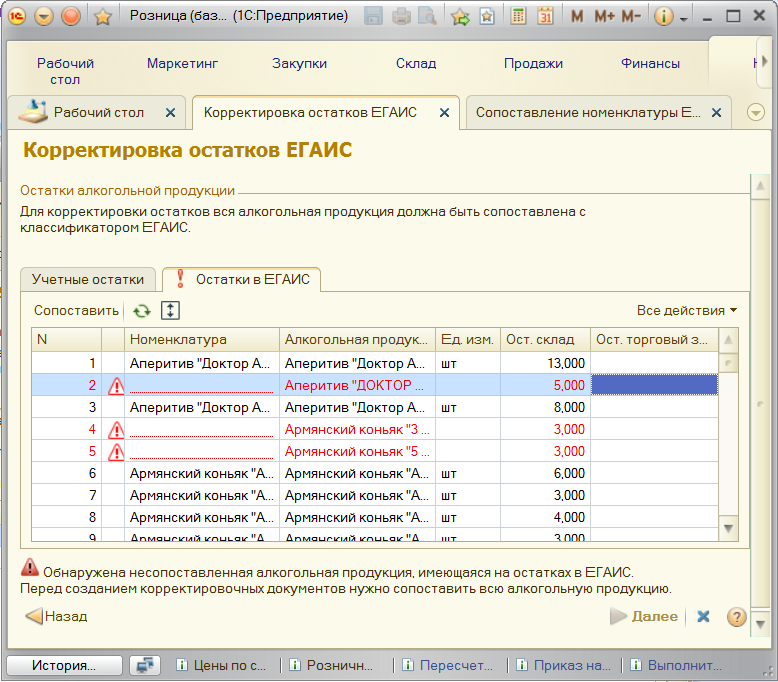

Оформить инвентаризацию | СБИС Помощь

Оформить инвентаризациюИнвентаризация поможет найти несоответствие фактических и учетных остатков на складе. Оформите ее в СБИС для каждого склада.

Перед тем как приступить к работе:

- проведите в системе все документы прихода и расхода товаров до даты инвентаризации — только в этом случае результат будет правильным;

- остановите товародвижение: отгрузку, поступление (не только в программе, но и фактическое) по позициям и разделам каталога, которые пересчитываете. Если открыта кассовая смена, закройте ее.

- подключите сканер к рабочему месту, чтобы учитывать товары с серийными номерами

1. Создайте документ

Создайте документ

2. Укажите фактические остатки

3. Оцените результат

- Откройте раздел «Бизнес/Склад», нажмите и выберите операцию «Инвентаризация».

- Проверьте, правильно ли указана организация, в которой проводится учет. Если нет, измените.

- Укажите дату и время, на которые нужно зафиксировать остатки.

Например, если вы начали проводить инвентаризацию 07.05.2020 в 08:00, то в документе «Инвентаризация» укажите дату 07.05.2020 и время 08:00. При выборе «на утро» будет установлено условное время 00:01, «на вечер» — 23:59.

- Выберите способ фиксации остатков:

- «по количеству» — если требуется зафиксировать только количество ТМЦ;

- «по количеству и сумме» — чтобы зафиксировать количество и себестоимость ТМЦ.

- Убедитесь, что установлен склад, на котором проводится учет. Если это не так — выберите правильный.

- Если инвентаризация проводится только по одному разделу каталога (например, «Вентиляторы»), укажите этот раздел.

- Выберите способ добавления номенклатуры.

- Автоматически — нажмите «Заполните». СБИС добавит в документ все наименования указанного склада и раздела, если по ним были движения с момента последней инвентаризации. Количество по учету заполнится автоматически с продаж в открытой кассовой смене.

В документ нельзя добавить номенклатуру с видом «Без учета». Например: работы, услуги или неисключительные права.

Чтобы добавить в инвентаризацию наименования еще одного раздела,

выберите его и нажмите «Обновить», а затем «Добавить». - Сканированием — если в карточки товаров добавлены штрихкоды, сканируйте их. Убедитесь, что для весовых товаров в СБИС настроен шаблон штрихкодов. Тогда при сканировании в документе отобразится вес товаров.

- Вручную — если на складе есть готовая продукция, на которую не оформлены акты выпуска, нажмите и выберите наименование из каталога.

- Автоматически — нажмите «Заполните». СБИС добавит в документ все наименования указанного склада и раздела, если по ним были движения с момента последней инвентаризации. Количество по учету заполнится автоматически с продаж в открытой кассовой смене.

Если во время инвентаризации вы фиксируете остатки в бумажном документе, распечатайте опись. Измените или добавьте собственную печатную форму, если шаблон СБИС не подходит.

Измените или добавьте собственную печатную форму, если шаблон СБИС не подходит.

Итог: в документ добавлена номенклатура, которая числится на складе. Укажите фактические остатки в СБИС.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

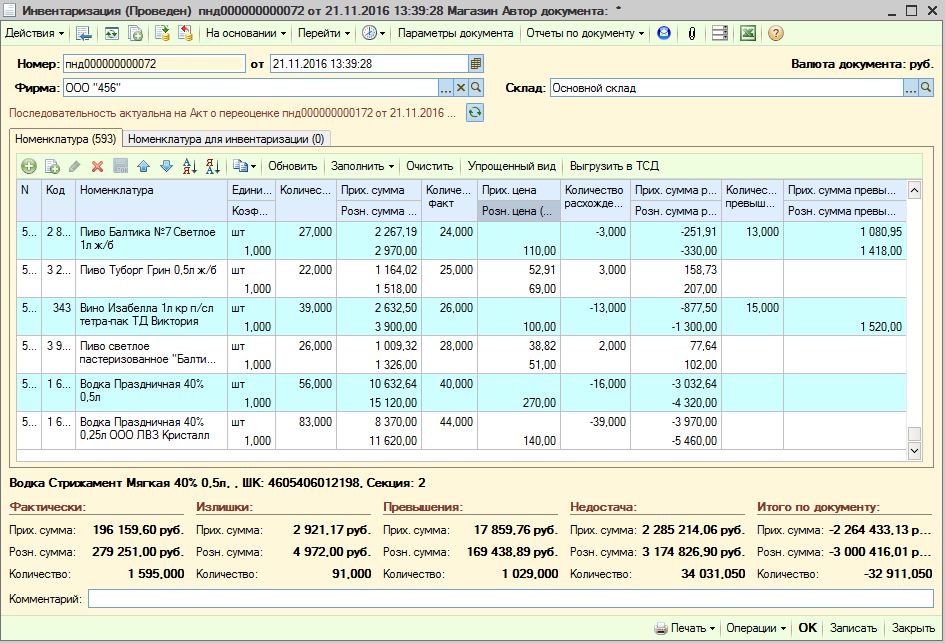

Как провести инвентаризацию — ревизию. Метод Джерихова.

Как провести ревизию? Как выявить недостачу на складах? Как избежать воровства? Массу подобных вопросов приходится решать бизнесмену, если он занимается торговлей.

И чем больше ассортимент товаров, чем меньше их размер, и чем выше цена – тем острее стоит проблема учета.

Согласитесь, когда «исчезает» рубашка за 5 баксов – это одно, небольшие перчатки за 50 долларов – это уже другое, а микропроцессор за 300 у.е. – это уже совсем третье.

Причин пропаж товара много – ошибки на стадии ввода, пересортица при реализации или списании, воровство покупателей и сотрудников.

Конечно, в ходе торговой эволюции было придумано масса способов решения этой проблемы. Компьютерный учет, антикражные системы и т.д. и т.п. Тем не менее, в конце концов наступает день, когда несмотря или вопреки всему приходится набраться мужества и начать ИНВЕНТАРИЗАЦИЮ.

Компьютерный учет, антикражные системы и т.д. и т.п. Тем не менее, в конце концов наступает день, когда несмотря или вопреки всему приходится набраться мужества и начать ИНВЕНТАРИЗАЦИЮ.

Как можно провести инвентаризацию? Есть масса способов и все вы их скорее всего знаете, одни подходят для крупных бизнесов, другие для мелких. Давайте рассмотри некоторые, популярные в розничной торговле.

К нам едет ревизор.

— Есть небольшой бизнес и вы, засучив рукава, самостоятельно ревизируете свой магазинчик – пожалуй самый простой эффективный способ для собственника. Вот только работает, пока обороты совсем небольшие и магазинчик маленький. А за прилавком любимая теща.

— Объемы выросли, у вас масса дел и вы поручаете эту работу своим продавцам. Результат заранее предсказуем и вряд ли он устроит собственника. Хотя быстро и без дополнительных затрат.

— Добавляем в компанию к сотрудникам более ответственного человека – кладовщика или бухгалтера. Эффективность растет, однако нужно помнить, что бухгалтер — тоже человек и тоже наемный. Кроме того, живет в одном городе и работает в одном коллективе с теми, кого ревизирует. Первое означает, что бухгалтеру не очень то хочется ссориться с коллегами, а последнее – что у бухгалтера по работе тоже могут быть «косяки», которые ему ненавязчиво могут припомнить во время ревизии. Принцип «ты мне, я тебе» никто не отменял. Эффективность данного метода выше, затрат больше, но гарантий все равно нет.

Кроме того, живет в одном городе и работает в одном коллективе с теми, кого ревизирует. Первое означает, что бухгалтеру не очень то хочется ссориться с коллегами, а последнее – что у бухгалтера по работе тоже могут быть «косяки», которые ему ненавязчиво могут припомнить во время ревизии. Принцип «ты мне, я тебе» никто не отменял. Эффективность данного метода выше, затрат больше, но гарантий все равно нет.

— Приглашаем ревизора со стороны. Наконец-то казалось бы идеальное решение. Человек совершенно не заинтересован скрыть от вас реальное состояние дел. Но! Во первых нужно найти профессионала, разбирающегося в вашей специфики, иначе грамотные сотрудники легко обведут вокруг пальца любого проверяющего, затуманив мозги мутными терминами ….

Служил на флоте морячок и как-то раз пошел в увольнение, а гюйс (синий воротник) не надел. Остановил его «сухопутный» патруль и спрашивают — где воротник? И сразу пишут ему в увольнительном замечание, однако как правильно по морскому воротник называется — не знают. Уточняют у морячка — как у вас воротник называется? А тот и отвечает — кнехт (кнехт — это здоровая тяжеленная чугунная тумба на корабле для крепления тросов). Так ему и написали на радость всему экипажу — ходил без кнехта…

Уточняют у морячка — как у вас воротник называется? А тот и отвечает — кнехт (кнехт — это здоровая тяжеленная чугунная тумба на корабле для крепления тросов). Так ему и написали на радость всему экипажу — ходил без кнехта…

Во вторых, как ни парадоксально, за проверяющим тоже надо приглядывать, как бы не спер чего лишнего. Дотошная проверка «чужим» проверяющим количественного и качественного состава продукции в каком-нибудь алкогольном магазинчике может превратиться еще в ту историю :). Кроме того, при больших объемах, ревизия с посторонним специалистом будет происходить значительно дольше. И безусловно дороже.

Но целью данной статья не стоит перечисление всех возможных способов проведения инвентаризации. У каждого бизнесмена свои нюансы и секреты. Вот об одном из них, который придумал мой друг Стас, устав от пятилетних мучений в своих магазинах спортивных товаров, я и хочу рассказать. Метод до гениального (или гениально?) прост. И наглядно демонстрирует подходы ТРИЗа – теории решения изобретательских задач.

Метод Джерихова

Как совместить несовместимое? Давайте подумаем, каким бы был идеальный вариант инвентаризации и попытаемся к нему максимально приблизится. Наверное «в идеале» инвентаризация должна проводится силами самих продавцов, а по ее итогам они на «блюдечке с голубой каемочкой» должны выдать честные результаты. Никаких дополнительных затрат и максимально быстро.

— Ну так это же невозможно, см выше пункт первый! – воскликнете вы.

Одним из способов решения задач по ТРИЗу является поиск решение как бы «наоборот». Не владея ТРИЗом, Стас тем не менее интуитивно воспользовался данной методикой и получил великолепный результат.

И пусть приведенный ниже способ подойдет далеко не ко всем случаям, однако добавив «метод Джерихова» в свой инструментарий, вы сможете более эффективно решать инвентаризационные задачи.

Не исключено, что кто-то где-то уже поступает точно так-же, мы не претендуем на первооткрывательство. Однако пока я не сталкивался с аналогичными решениями.

Однако пока я не сталкивался с аналогичными решениями.

Суть метода:

В день инвентаризации вы выводите всех сотрудников из магазина и заходите внутрь с большой картонной коробкой. И начинаете методично складывать в нее все, что попадется под руку – и дорогое и дешевое, и мелкое и крупное, по одному экземпляру и по несколько. Затем закрываете коробку, приглашаете сотрудников, опечатываете на их глазах этот «черный ящик» и даете старт инвентаризации.

Думаю технология вам понятна – в идеальном случае, по итогам инвентаризации сотрудники должны выявить недостачу, полностью совпадающую с перечнем товаров в коробке, который им не известен. Предположим сотрудник отчитался, что на складе и в зале 100 штук товара. Вы смотрите остатки по учету — числится 100 штук. Казалось бы отлично. Но в черной коробке обнаруживается еще две единицы — значит сотрудник попытался скрыть недостачу в 2 штуки. Результаты учета и инвентаризации не совпали и уже вам принимать решение, что делать дальше. Проводить повторно, наказывать невиновных, поощрять непричастных и т.п.

Проводить повторно, наказывать невиновных, поощрять непричастных и т.п.

Конечно, еще раз повторюсь, не во всех случаях эта методика может сработать и она также не лишена недостатков. Тем не менее метод весьма простой и элегантный и гарантированно имеет право на жизнь для малого бизнеса.

И по моему скромному настоянию мы решили назвать его по фамилии создателя – метод Джерихова. Пользуйтесь!

2. Общие правила проведения инвентаризации / КонсультантПлюс

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

———————————

<*> Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

———————————

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

8 шагов к проведению внутреннего аудита — процветающий малый бизнес

Внутренние аудиты помогают организациям достигать корпоративных целей, следя за согласованностью внутренней деловой практики.

Цель внутреннего аудита — обеспечить соблюдение организационных политик и процедур и предупредить руководство о пробелах в соблюдении политик.

Процесс внутреннего аудита может выполняться с использованием внутренних ресурсов или может быть передан внешнему стороннему поставщику.

У аутсорсинга этой функции есть свои преимущества и недостатки.

Тем не менее, обеспечение последовательного проведения аудита может помочь организациям управлять производительностью и обеспечивать постоянное качество продукции.

Выполнение внутреннего аудита может занять много времени, и для этого процесса необходимо выделить ресурсы.

Аудит можно проводить ежедневно, еженедельно, ежемесячно или ежегодно. Некоторые отделы могут нуждаться в аудите чаще, чем другие.

8 шагов к проведению внутреннего аудита 1.Определение областей, требующих аудитаОпределите отделы, которые работают с использованием политик и процедур, разработанных организацией или регулирующими органами.

Сюда могут входить такие сложные области, как производственные процессы, или такие простые, как процедуры бухгалтерского учета.

Составьте список каждой области и функций области, которые требуют рассмотрения.

2. Определите, как часто необходимо проводить аудит В некоторых областях может потребоваться только ежегодная проверка, в то время как в некоторых отделах может потребоваться более частая проверка.

Например, для производственного процесса может потребоваться ежедневный аудит в целях контроля качества, а для отдела кадров может потребоваться только ежегодный аудит записей и процессов.

3. Создать календарь аудитаСтруктурированный и систематический подход к процессу аудита может помочь обеспечить выполнение функции.

И, как и любая другая бизнес-цель, аудит должен быть интегрирован в корпоративные цели.

Планирование аудитов в бизнес-календаре гарантирует их последовательное выполнение.

4. Уведомление отделов о плановых проверкахЭто просто вежливость — уведомить отделы о проведении аудита, чтобы они могли подготовить необходимые документы и материалы и предоставить их рецензентам.

Внезапный аудит следует проводить только при подозрении на неэтичную или незаконную деятельность.

Руководители отделов не должны чувствовать угрозу со стороны аудитора, но рассматривать их как ценный ресурс, который поможет им лучше управлять своей областью.

Аудитор должен прийти подготовленным с пониманием политик и процедур и списком элементов, которые будут проверены.

Например, аудит отдела кадров может быть сосредоточен на файлах сотрудников и соблюдении требований формы I-9.

Чем лучше подготовлен аудитор, тем эффективнее будет процесс и тем меньше времени простоя будет в проверяемой области.

6. Опрос пользователейАудитор должен опросить сотрудников и попросить их объяснить свой рабочий процесс.

Сравните процесс, как его объяснил сотрудник, с тем, что написано в политике.

На этом этапе необходимо получить представление о компетенции сотрудников и определить области, требующие дополнительного обучения.

7. Результаты документаДокументируйте результаты и любые практические различия в том, как написаны политики, когда политики соблюдаются, а когда нет.

Сюда также может входить другая информация, полученная в ходе собеседования. Опять же, цель состоит в том, чтобы выявить пробелы в соблюдении требований и найти способ восполнить этот пробел.

Опять же, цель состоит в том, чтобы выявить пробелы в соблюдении требований и найти способ восполнить этот пробел.

Создайте удобный для чтения отчет об аудите. Эти отчеты должны быть рассмотрены высшим руководством, и должен быть разработан план улучшения для областей, в которых есть пробелы в соответствии практике.

Использование модели FOCUS PDCA может помочь упростить структурированный процесс реализации этого типа улучшения.

О чем еще подумать

- При рассмотрении политик и процедур важно подумать о том, отвечают ли письменные политики потребностям клиентов и повышают ценность организации.

- Политика и процедуры должны быть сосредоточены на постоянном совершенствовании того, как выполняется работа.

- Существует ли здоровая командная среда, поддерживающая соблюдение политик и процедур? Неэффективная команда может повлиять на соблюдение процедур.

- Политики и процедуры следует пересматривать ежегодно, чтобы гарантировать, что политики отражают меняющуюся бизнес-среду.

Успех бизнеса зависит от его способности создавать продукты и услуги, отвечающие потребностям клиентов, и предоставлять эти продукты и услуги точно, без ошибок и без ошибок.

Политики и процедуры — это то, как организации поддерживают эффективные и действенные методы, поддерживающие качество продуктов и услуг. Внутренние аудиты — это один из инструментов, который организации используют для обеспечения того, чтобы их продукты и услуги поставлялись правильно, с первого раза и каждый раз.

Как часто вы проверяете свою внутреннюю деловую практику?

Как провести финансовый аудит | Малый бизнес

Автор: Дэвид Ингрэм Обновлено 5 февраля 2019 г.

Финансовый аудит глубоко исследует финансовое положение компании, исследуя бухгалтерские записи, политику внутреннего контроля, денежные средства и другие важные финансовые области.Публичные корпорации регулярно подвергаются внешнему финансовому аудиту, и даже частные малые предприятия могут подвергаться внешнему финансовому аудиту со стороны IRS или другого государственного органа. Знание того, как проводить финансовый аудит собственных бухгалтерских книг, может помочь вам подготовиться к возможному внешнему аудиту, поддерживать систему бухгалтерского учета в порядке и препятствовать внутреннему мошенничеству и кражам.

Знание того, как проводить финансовый аудит собственных бухгалтерских книг, может помочь вам подготовиться к возможному внешнему аудиту, поддерживать систему бухгалтерского учета в порядке и препятствовать внутреннему мошенничеству и кражам.

Сбор финансовых документов

Проверка систем, созданных для передачи финансовой информации в бухгалтерию.Первым шагом в бухгалтерском цикле является сбор финансовой документации, такой как товарные чеки, счета-фактуры и банковские выписки, и передача ее в бухгалтерию для обработки. Без своевременной и надежной информации бухгалтерские записи сами по себе могут стать ненадежными, что приведет к расхождениям в финансовых отчетах компании.

Ознакомьтесь с ведением документации

Ознакомьтесь с политикой компании по ведению документации и убедитесь, что записи хранятся надлежащим образом. Малые предприятия должны хранить как минимум электронные ксерокопии кассовых лент, погашенных чеков, счетов-фактур и другой финансовой документации до конца текущего отчетного периода. Обеспечьте быстрый доступ к архивным записям, чтобы пролить свет на любые возможные проблемы.

Обеспечьте быстрый доступ к архивным записям, чтобы пролить свет на любые возможные проблемы.

Обзор системы бухгалтерского учета

Определите и просмотрите каждый элемент системы бухгалтерского учета компании, включая отдельные Т-счета (дебет и кредит), бухгалтерские проводки, главную бухгалтерскую книгу и текущие финансовые отчеты. Систематически прорабатывайте систему бухгалтерского учета, чтобы обеспечить наличие всех необходимых счетов, своевременную проводку Т-счетов в главную книгу и наличие у системы возможности исправлять человеческие ошибки, такие как арифметические ошибки.

Ознакомьтесь с политиками внутреннего контроля

Ознакомьтесь с политиками внутреннего контроля компании, чтобы оценить уровень защиты, которую они обеспечивают от краж и мошенничества. Политика внутреннего контроля включает в себя такие вещи, как разделение бухгалтерских обязанностей между разными сотрудниками, запирающиеся сейфы для хранения незавершенных банковских вкладов и защищенное паролем бухгалтерское программное обеспечение, которое точно отслеживает, кто, что и когда делает.

Сравните внутренние и внешние записи

Сравните внутренние записи о наличных деньгах, доходах и расходах с внешними записями.Проверьте хранящиеся в компании внешние записи и сравните выбранные транзакции с внутренними записями. Например, сравните квитанции о покупках, отправленные поставщиками за определенный месяц, с внутренними записями о покупках или сравните кассовые ленты с выручкой, зарегистрированной в бухгалтерских книгах.

Посмотреть налоговую отчетность

Проанализировать внутреннюю налоговую отчетность компании и официальные налоговые декларации. Налоговый учет должен храниться в течение семи лет. Просмотрите налоговые поступления компании от IRS и сравните их с записями налоговых обязательств и налогов, уплаченных в бухгалтерских записях компании.Потратьте немного больше времени, чтобы просмотреть диапазон кредитов и вычетов, заявленных в самой последней налоговой декларации, ища области сомнительной отчетности, такие как завышенные цифры расходов.

Как подготовиться к аудиту

Как подготовиться к аудиту

Компании должны научиться готовиться к аудиту. Аудит финансовых отчетов может быть стрессовым. Тем не менее, подготовка и планирование могут помочь вам провести плавный и успешный аудит.

Аудит — это процесс, при котором финансовая документация компании изучается и проверяется для обеспечения точности и достоверности.

Типы аудита

Могут проводиться три различных типа аудита:

- Внешние аудиты проводятся внешней третьей стороной. Внешние стороны предоставляют более объективные мнения, поскольку они не подвержены конфликту интересов.

- Внутренний аудит проводится внутренними служащими компании или организации. Обычно они не распространяются за пределы компании, а потому предназначены в основном для внутреннего использования.

- Государственные проверки проводятся государственными органами, чтобы гарантировать, что подготовленные финансовые отчеты не искажают налогооблагаемый доход. Аудиты проводятся сборщиками налогов, такими как Служба внутренних доходов (IRS) в США и Канадское налоговое агентство (CRA) в Канаде.

Аудиты проводятся сборщиками налогов, такими как Служба внутренних доходов (IRS) в США и Канадское налоговое агентство (CRA) в Канаде.

Аудиты проводятся сборщиками налогов, такими как Служба внутренних доходов (IRS) в США и Канадское налоговое агентство (CRA) в Канаде.

Важность аудита

Аудит важен для поддержания доверия и эффективности на финансовых рынках. Без аудита компании могут исказить свои финансовые отчеты и результаты и представить себя более прибыльными или успешными, чем они есть на самом деле.

Финансовая отчетность составляется в соответствии с применимыми стандартами бухгалтерского учета и предназначена для предоставления информации лицам, принимающим решения, таким как инвесторы, кредиторы и другие заинтересованные стороны. и результатов его действий. Общие примеры. Если информации нельзя доверять, это подорвет желание заинтересованных сторон взаимодействовать с компаниями.

Подготовка к аудиту

Подготовка к аудиту имеет решающее значение для получения компанией безоговорочного или чистого заключения.Мнения, по сути, означают, что аудитор утверждает, что финансовая отчетность не содержит существенных искажений.

Шаги для обеспечения успешного аудита включают:

1. Планирование аудита

Планирование имеет решающее значение, и необходимо дополнительное время для надлежащей подготовки к аудиту. Это может занять несколько месяцев или несколько недель, в зависимости от сложности финансовых отчетов.

Требуется время, предшествующее аудиту, и необходимо выделить дополнительные ресурсы для окончательной подготовки к планированию и установлению ожиданий от аудита.

В течение всего финансового года записи должны обновляться, что может уменьшить нагрузку во время аудита.

2. Соблюдение стандартов бухгалтерского учета

Стандарты бухгалтерского учета и законодательные и нормативные требования обновляются каждый год. Поэтому важно ознакомить финансовый отдел с новыми разработками в области бухгалтерского учета, введенными регулирующими органами. МСФО и ОПБУ США Сравнение МСФО и ОПБУ США относится к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности.

Поддерживая актуальность, он сокращает время, необходимое для отслеживания данных и внесения изменений в соответствии с правилами.

3. Оценка организационных изменений

Если компания уже проходила аудит ранее, необходимо принять во внимание изменения в ее финансовом положении после последней проверки. Существенные изменения могут повлиять на процесс аудита, например, инвестиции в новые проекты или предоставление государственной поддержки и грантов.

Следует также учитывать нефинансовые изменения, например, если были изменены системы внутреннего контроля и стандарты управленческого учета.

4. Извлеките уроки из прошлого

Просмотрите заметки и рекомендации по аудиту за предыдущие годы. Совершенствуйтесь, адаптируясь и не допуская повторения прошлых ошибок.

5. Разработайте график и распределите обязанности

Просмотрите список требований от аудиторов и назначьте каждый пункт дееспособному и ответственному лицу с указанием срока выполнения. Планируйте завершение графиков с аудиторами, чтобы максимизировать эффективность.

Планируйте завершение графиков с аудиторами, чтобы максимизировать эффективность.

6. Организация данных

Все рабочие документы и графики должны быть систематизированы и подготовлены для отправки:

- Главная книга месяц

- Финансовый год или 52-недельный период времени, используемый правительствами и предприятиями в целях бухгалтерского учета для составления годовых бюджетов

- Счета-фактуры

- Записи о транзакциях

- Финансовые отчеты

Связанные чтения

Банковское дело CFI предлагает коммерческие услуги Страница программы CBCA)™ — CBCAGПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжать учиться и развивать свою базу знаний, пожалуйста, изучите дополнительные соответствующие ресурсы ниже:

- Аудированные финансовые отчеты Аудированные финансовые отчетыГосударственные компании по закону обязаны обеспечить, чтобы их финансовые отчеты были проверены зарегистрированным CPA. Цель

- МСФО СтандартыСтандарты МСФОСтандарты МСФО представляют собой Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, определяющих порядок отражения операций и других учетных событий в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире. Финансовые отчеты. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

Цель

ЦельСтандарта аудита №9 | ПКАОБ

Дата вступления в силу: Для аудитов за финансовые годы, начинающиеся 15 декабря 2010 г. или позже

Окончательное правило: PCAOB Release No. 2010-004

аудит.Цель

2. Задачей аудитора является планирование аудита таким образом, чтобы аудит был проведен эффективно.

Ответственность руководителя задания за планирование

3.Руководитель задания 1/ несет ответственность за задание и его выполнение. Соответственно, партнер по проекту несет ответственность

для планирования аудита и может обратиться за помощью к соответствующим членам аудиторской группы в выполнении этой обязанности. Члены аудиторской группы, помогающие руководителю аудиторского задания в планировании аудита, также должны соблюдать соответствующие требования.

в этом стандарте.

Соответственно, партнер по проекту несет ответственность

для планирования аудита и может обратиться за помощью к соответствующим членам аудиторской группы в выполнении этой обязанности. Члены аудиторской группы, помогающие руководителю аудиторского задания в планировании аудита, также должны соблюдать соответствующие требования.

в этом стандарте.

Планирование аудита

4. Аудитор должен надлежащим образом спланировать аудит.Этот стандарт описывает обязанности аудитора по надлежащему планированию аудита. 2/

5. Планирование аудита включает определение общей стратегии аудита задания и разработку плана аудита, который включает, в частности, запланированные процедуры оценки рисков и запланированные меры реагирования на риски.

существенного искажения. Планирование — это не отдельный этап аудита, а скорее непрерывный и повторяющийся процесс, который может начаться вскоре после (или в связи с) завершения предыдущего аудита и продолжаться до его завершения. текущего аудита.

текущего аудита.

Предварительные действия по заданию

6. В начале аудита аудитор должен выполнить следующие действия:

- Выполнить процедуры, касающиеся продолжения отношений с клиентом и конкретного аудиторского задания, требования независимости и этики, а также

[Следующий подпункт действует для аудита финансовых годов, начинающихся 15 декабря 2012 г. или после этой даты. См. выпуск PCAOB № 2012-004. Для аудита финансовых годов, начинающихся до 15 декабря 2012 г., нажмите здесь.]Примечание. Определение соблюдения требований независимости и этики не ограничивается предварительными действиями по соглашению и должно пересматриваться при изменении обстоятельств.

- Установите понимание условий аудиторского задания с комитетом по аудиту в соответствии со Стандартом аудита № 16, Связь с комитетами по аудиту . [ 4/ ]

Деятельность по планированию

7. Характер и масштабы необходимых действий по планированию зависят от размера и сложности компании, предыдущего опыта работы аудитора с компанией и изменений обстоятельств, которые происходят в ходе аудита.

аудит. При разработке стратегии аудита и плана аудита, как описано в пунктах 8-10, аудитор должен оценить, являются ли следующие вопросы важными для финансовой отчетности компании и внутреннего контроля за финансовой отчетностью.

и, если да, то как они повлияют на процедуры аудитора:

Характер и масштабы необходимых действий по планированию зависят от размера и сложности компании, предыдущего опыта работы аудитора с компанией и изменений обстоятельств, которые происходят в ходе аудита.

аудит. При разработке стратегии аудита и плана аудита, как описано в пунктах 8-10, аудитор должен оценить, являются ли следующие вопросы важными для финансовой отчетности компании и внутреннего контроля за финансовой отчетностью.

и, если да, то как они повлияют на процедуры аудитора:

- Знание внутреннего контроля компании за финансовой отчетностью, полученное в ходе других заданий, выполненных аудитором;

- Вопросы, влияющие на отрасль, в которой работает компания, например, практика финансовой отчетности, экономические условия, законы и правила, а также технологические изменения;

- Вопросы, касающиеся деятельности компании, включая ее организацию, операционные характеристики и структуру капитала;

- Степень недавних изменений, если таковые имеются, в компании, ее деятельности или ее внутреннем контроле за финансовой отчетностью;

- Предварительные суждения аудитора о существенности, 5/ риске и, при комплексном аудите, других факторах, связанных с определением существенных недостатков;

- Недостатки средств контроля, о которых ранее сообщалось комитету по аудиту 6/ или руководству;

- Правовые или нормативные вопросы, о которых известно компании;

- Тип и объем имеющихся доказательств, касающихся эффективности внутреннего контроля компании за финансовой отчетностью;

- Предварительные суждения об эффективности внутреннего контроля за финансовой отчетностью;

- Публичная информация о компании, имеющая отношение к оценке вероятности существенных искажений финансовой отчетности и эффективности внутреннего контроля компании за финансовой отчетностью;

- Знания о рисках, связанных с компанией, которые оцениваются в рамках оценки принятия и удержания клиентов аудитором; и

- Относительная сложность операций компании.

Примечание. У многих небольших компаний менее сложные операции. Кроме того, некоторые более крупные и сложные компании могут иметь менее сложные подразделения или процессы. Факторы, которые могут указывать на менее сложные операции, включают: меньшее количество направлений деятельности; меньше сложные бизнес-процессы и системы финансовой отчетности; более централизованные учетные функции; широкое вовлечение высшего руководства в повседневную деятельность компании; и меньше уровней управления, каждый из которых имеет широкий размах контроля.

Стратегия аудита

8. Аудитор должен разработать общую стратегию аудита, которая устанавливает объем, сроки и направление аудита и направляет разработку плана аудита.

9. При разработке общей стратегии аудита аудитор должен принять во внимание:

- Отчетные цели аудиторского задания и характер коммуникаций, требуемых стандартами PCAOB, 7/

- Факторы, существенные для руководство деятельностью аудиторской группы, 8/

- Результаты предварительной работы по заданию 9/ и оценка аудитором важных вопросов в соответствии с пунктом 7 настоящего стандарта, и

- Характер, сроки и объем ресурсов, необходимых для выполнения задания. 10/

10/

10/ План аудита

10. Аудитор должен разработать и задокументировать план аудита, который включает описание:

- запланированного характера, сроков и объема процедур оценки рисков; 11/

- Запланированный характер, сроки и объем проверок средств контроля и основных процедур; 12/ и

- Другие запланированные аудиторские процедуры, которые необходимо выполнить, чтобы задание соответствовало стандартам PCAOB.

Задания в нескольких местах

11. При аудите финансовой отчетности компании, осуществляющей деятельность в нескольких местах или бизнес-подразделениях, 13/ аудитор должен определить

степень, в которой аудиторские процедуры должны выполняться в выбранных местах или бизнес-подразделениях для получения достаточных надлежащих доказательств для получения разумной уверенности в том, что консолидированная финансовая отчетность не содержит существенных

искажение Это включает в себя определение мест или бизнес-подразделений, в которых должны выполняться аудиторские процедуры, а также характер, сроки и объем процедур, которые должны быть выполнены в этих отдельных местах или бизнес-подразделениях. Аудитор

следует оценить риски существенного искажения консолидированной финансовой отчетности, связанные с местонахождением или бизнес-подразделением, и соотнести объем аудиторского внимания, уделяемого местонахождению или бизнес-подразделению, со степенью риска

существенных искажений, связанных с этим местонахождением или бизнес-подразделением.

Аудитор

следует оценить риски существенного искажения консолидированной финансовой отчетности, связанные с местонахождением или бизнес-подразделением, и соотнести объем аудиторского внимания, уделяемого местонахождению или бизнес-подразделению, со степенью риска

существенных искажений, связанных с этим местонахождением или бизнес-подразделением.

12. Факторы, имеющие значение для оценки рисков существенного искажения, связанных с конкретным местом или бизнес-подразделением, и определения необходимых аудиторских процедур, включают:

[Следующий подпункт a.вступает в силу для аудита финансовых годов, начинающихся 15 декабря 2014 года или позже. См. выпуск PCAOB № 2014-002. Для аудита финансовых годов, начинающихся до 15 декабря 2014 г., нажмите здесь.]

- Характер и сумма активов, обязательств и операций, выполненных в месте или бизнес-подразделении, включая, например, значительные операции , выходящие за рамки обычного курса бизнеса для компании или которые иным образом кажутся быть необычными из-за их времени, размера или характера («значительные необычные операции»), выполняемых в месте или бизнес-подразделении; 14/

- Существенность местоположения или подразделения; 15/

- Конкретные риски, связанные с местоположением или подразделением, которые представляют разумную возможность 16/ существенного искажения консолидированной финансовой отчетности компании. заявления;

- Распространяются ли риски существенного искажения, связанные с местонахождением или бизнес-подразделением, на другие местоположения или бизнес-подразделения таким образом, что в совокупности они представляют разумную возможность существенного искажения для консолидированной финансовые отчеты;

- Степень централизации учета или обработки информации;

- Эффективность контрольной среды, особенно в отношении контроля руководства за осуществлением полномочий, делегированных другим лицам, и его способности эффективно контролировать деятельность на месте или в бизнес-подразделении; и

- Частота, сроки и объем деятельности по мониторингу, осуществляемой компанией или другими лицами в данном месте или бизнес-подразделении.

Примечание: При проведении аудита внутреннего контроля за финансовой отчетностью см. Приложение B, Специальные темы, Стандарта аудита № 5 17/ для соображений. когда компания имеет несколько офисов или бизнес-подразделений.

заявления;

заявления;

13. При определении мест или бизнес-подразделений, в которых следует выполнять аудиторские процедуры, аудитор может учитывать соответствующие действия, выполняемые внутренним аудитом, как описано в AU sec.322, Рассмотрение аудитором функции внутреннего аудита в ходе аудита финансовой отчетности, или другие, как описано в Стандарте аудита № 5. AU sec. 322 и Стандарт аудиторской деятельности № 5 устанавливают требования в отношении использования работы внутреннего аудита и других, соответственно.

14. AU сек. 543, Часть аудита, проводимого другими независимыми аудиторами, описывает обязанности аудитора в отношении использования работы и отчетов других независимых аудиторов, которые проверяют финансовую

отчетность одного или нескольких местоположений или бизнес-подразделений, включенных в консолидированную финансовую отчетность. 18/ В таких ситуациях аудитор должен выполнить

процедуры, изложенные в пунктах 11-13 настоящего стандарта, для определения местоположений или бизнес-единиц, в которых должны выполняться аудиторские процедуры.

Изменения в ходе аудита

15. Аудитор должен изменить общую стратегию аудита и план аудита по мере необходимости, если обстоятельства значительно изменятся в ходе аудита, включая изменения, связанные с пересмотренной оценкой рисков. существенного искажения или обнаружения ранее невыявленного риска существенного искажения.

Лица со специальными навыками или знаниями

16. Аудитор должен определить, требуются ли специальные навыки или знания для проведения надлежащей оценки рисков, планирования или выполнения аудиторских процедур или оценки результатов аудита.

17. Если в аудите участвует лицо, обладающее специальными навыками или знаниями, нанятое или привлеченное аудитором, аудитор должен обладать достаточными знаниями по предмету, к которому обращается такое лицо. чтобы аудитор мог:

- Сообщать о целях работы этого человека;

- Определить, соответствуют ли процедуры этого лица целям аудитора; и

- Оценить результаты процедур этого лица, поскольку они относятся к характеру, срокам и объему других запланированных аудиторских процедур и их влиянию на аудиторское заключение.

Дополнительные соображения при первоначальном аудите

18. Перед началом первоначального аудита аудитор должен выполнить следующие действия:

- Выполнить процедуры, касающиеся принятия отношений с клиентом и конкретного аудиторского задания; и

- Связь с предыдущим аудитором в ситуациях, когда произошла смена аудиторов в соответствии с AU сек. 315, Связь между аудиторами-предшественниками и аудиторами-преемниками.

19. Цель и задача планирования аудита одинаковы как для первоначального аудита, так и для повторного аудиторского задания. Однако для первоначального аудита аудитор должен определить дополнительные мероприятия по планированию. необходимые для разработки надлежащей стратегии аудита и плана аудита, включая определение аудиторских процедур, необходимых для получения достаточных надлежащих аудиторских доказательств в отношении начальных сальдо. 19/

когда дело доходит до эффективности аудита, иногда

меньше — больше.

Поскольку наиболее

ценные практические идеи часто приходят из опыта

другие фирмы CPA, целевая группа AICPA PCPS по добавленной стоимости

для экспертной оценки по заказу опроса о передовом опыте в

аудиты некоммерческих организаций среди группы малых и

фирмы среднего размера, как известно, имеют превосходный контроль качества. То

рабочая группа нацелилась на сектор НКО, потому что он представляет

особые проблемы с эффективностью аудита, учитывая тот факт,

что НКО часто имеют бережливые операции и практически не имеют

квалификация сотрудников бухгалтерии. ЛУЧШИЕ ПРАКТИКИ Исследование показало, что было четыре важных шага к достижению аудита эффективность. 1. Управление и обучение клиента. CPA

могут работать намного эффективнее, когда клиенты снабжают их

все данные, которые им нужны. Если персоналу бухгалтера приходится тратить время

выполнение вспомогательной бухгалтерской работы или поиск и копирование

необходимые файлы, длина аудита, вероятно, увеличится

и фирма с гораздо меньшей вероятностью реализует 100%

стоимость его сборов. «Вы должны отделить от аудита», — говорит Дебора Ламберт, партнер Johnson Ламберт и Ко.в Бетесде, Мэриленд, и председатель Совет по стандартам аудита AICPA. «Слишком часто мы попадаем в там и у клиента есть вещи, которые не согласованы или анализ аккаунта, который не сделан. Мы заканчиваем тем, что катим все наши дополнительная работа в аудите и не получение за это оплаты». Чтобы предотвратить эту проблему, ее фирма экспериментировала с создание двух отдельных групп: традиционной аудиторской группы и еще одна группа спецназа, которая готовит клиентов к аудиту.Знакомство со спецназом и другим письмом-обязательством за свою работу «вынуждает к разговору с высшим уровня людей, где мы говорим: «Вот что не готово, вот что должно произойти, вот как мы можем помочь, и это сколько это будет стоить». В Weaver & Tidwell в

Даллас, партнер Гэри Хоффман рассматривает возможную помолвку

Эффективность работы с клиентами на конференции по планированию. В результате обследования выявлено другое стратегии обеспечения готовности клиентов к их аудиты:

2. Удержание клиентов и персонала. Фирмы

согласились с тем, что значимые инвестиции в отраслевую нишу

важный фактор эффективности. Когда фирма сохраняет

клиентов, это означает, что большее знакомство с практикой

области и с конкретными клиентами позволяет практикам

рационализировать свои подходы к аудиту и максимально использовать

время, которое они тратят на каждое занятие. Ламберт всегда смотрит предстоящий. В конце аудита, «когда вы представляете отчет, также доставь письмо о помолвке на следующий год, — сказала она. советует. «Вообще нет ничего необычного в том, что клиент подписывает и сразу же вернуть. Это отличный способ сохранить отношения идут». Участники опроса назвали сотрудников сохранение было очень важно, потому что это увеличило как их специфический для клиента и отраслевой опыт.Твердые стратегии для достижение низкой текучести кадров включено

3. Планируйте правильно. Опрос времени

участники потратили на эту часть аудиторского процесса разные

значительно от фирмы к фирме, с диапазоном от 2% до 25%. Планирование имеет решающее значение для эффективности аудита, многие практикующие считают. «Еще в середине-конце 1980-х гг. изменили наш подход к аудиту», — говорит Тони Линн из Davis, Lynn & Moots в Спрингфилде, штат Миссури. В прошлом «наш Философия заключалась в том, чтобы одитировать столько, сколько мы можем и когда наши сумки были полны, иди домой. Как сотрудник, я не понять, почему мы сделали некоторые процедуры, за исключением того, что они были в рабочих документах за предыдущий год. Сегодня, в

любой аудит, фирма Линн тратит время на знакомство с клиентом

и его системы заранее. «Мы можем понять всю его

операция, а не понимание кучи процедур

что мы делали раньше». С момента смены фирмы

подход, «мы смогли сократить часы на

помолвка. Мы не просто проводим там процедуры; мы

провести аудит». В рамках процесса планирования опрошенные фирмы рассмотрели рабочие документы за предыдущий год, чтобы ознакомиться с проблемами клиента и найти возможные прошлые неэффективности в их собственной работе и возможные улучшения. Включены другие этапы

Однако не все

успешные фирмы имеют длительные процессы планирования эффективности,

опрос нашел. 4.Оценить риск. Корреляционный аудит усилия на уровни риска и существенности по своей сути опрос показал, что это более эффективный подход. «Если вы оценить риск, это должно повлиять на ваши процедуры», — говорит Ламберт. Фирмы должны активно стремиться к сокращению процедур в областях с низким уровнем риска и вместо этого сосредоточьтесь на проблеме пятна. При рассмотрении риска Ламберт рекомендует

объединение всей аудиторской команды.«Старшие люди

могут говорить об отраслевых рисках, а люди среднего звена

склонны больше знать о вопросах контроля и компетентности

клиент. Аналитические процедуры (разумные и прогностические тесты) были признаны наиболее эффективными опрошенных.Группа аудиторов одной фирмы начинает каждый этап процесс, задав вопрос: «Можем ли мы проверить это аналитически?» Каждый участник пытается использовать больше аналитических процедур и делать меньше тестов транзакций, потому что это

Области, в которых прогностические тесты и тесты на обоснованность заменил тестирование транзакций и сэкономил время, включая

ЭФФЕКТИВНОСТЬ ВРЕМЕНИ Кроме практики управленческие и технические предложения, фирмы также имели ряд быстрых советов по повышению эффективности.Один шаг считается ключом к эффективному аудиту, экономя до 20% до 30% от общего времени, выполнял аудит на местах, включая «Люди меньше отвлекаются, когда заканчивают

работа в поле», — говорит Ламберт. Одна фирма предложила старшему персоналу премию в размере 100 долларов, если завершение аудита на местах.Другие советы были

ВАРИАНТЫ ДЛЯ КАЖДОЙ ФИРМЫ Есть хорошие новости

не было какого-либо конкретного пути к эффективности аудита. Линн, который говорит, что его фирма изначально сократить время аудита на 30–50 % благодаря правильному планированию, настоятельно призывает другие бухгалтерские фирмы понять смысл всех своих усилий. Когда его фирма проводит экспертную оценку, часто «мы видим людей, которые чрезмерно одитируют и не понимают Зачем.Обычно я спрашиваю: «Что вам дает эта рабочая тетрадь?» Они часто говорят: «Я не знаю; мы просто всегда это делали таким образом». Но если вы не можете сказать, почему вы что-то делаете, тебе следует избавиться от него».

| |

Многие фирмы CPA обнаружили, что можно

сократить количество времени, затраченного на встречу

профессиональные стандарты. Они обнаружили это, работая

умнее, они могут поддерживать и даже улучшать качество даже

сокращая время, затрачиваемое на аудит

обязательств и увеличения прибыли.

Многие фирмы CPA обнаружили, что можно

сократить количество времени, затраченного на встречу

профессиональные стандарты. Они обнаружили это, работая

умнее, они могут поддерживать и даже улучшать качество даже

сокращая время, затрачиваемое на аудит

обязательств и увеличения прибыли.

Однако лучшие практики

раскрытые могут быть применены к проверкам в любой области. Этот

статья сообщает о результатах опроса и предлагает персональные

мнения ряда CPA о том, как они повышают

эффективности в своих фирмах.

Однако лучшие практики

раскрытые могут быть применены к проверкам в любой области. Этот

статья сообщает о результатах опроса и предлагает персональные

мнения ряда CPA о том, как они повышают

эффективности в своих фирмах.

«Мы

посмотрите, что добавило или сэкономило время или деньги во время

прошлогоднее обязательство, чтобы мы могли укрепить правильное

поведение клиента.Клиенты видят, как они могут предоставить нам

с лучшей помощью и финансовыми последствиями, которые будут

есть время помолвки».

«Мы

посмотрите, что добавило или сэкономило время или деньги во время

прошлогоднее обязательство, чтобы мы могли укрепить правильное

поведение клиента.Клиенты видят, как они могут предоставить нам

с лучшей помощью и финансовыми последствиями, которые будут

есть время помолвки».

Это также позволяло им

предложить клиентам ценные советы по лучшим отраслевым практикам

и взимать премиальные сборы.

Это также позволяло им

предложить клиентам ценные советы по лучшим отраслевым практикам

и взимать премиальные сборы.

Фирмы в среднем 43

люди; В 8 фирмах работало менее 20 человек, а в 6

было от 55 до 122.

Фирмы в среднем 43

люди; В 8 фирмах работало менее 20 человек, а в 6

было от 55 до 122.

Некоторые просто просматривали прошлогодний аудит и

рассмотреть, что фирма могла бы сделать по-другому. Немного

создал окончательный план после начала аудита, когда текущий

вопросы и проблемы были ясны. Эти подходы в целом

применяется в небольших фирмах с высоким процентом

опытный персонал.

Некоторые просто просматривали прошлогодний аудит и

рассмотреть, что фирма могла бы сделать по-другому. Немного

создал окончательный план после начала аудита, когда текущий

вопросы и проблемы были ясны. Эти подходы в целом

применяется в небольших фирмах с высоким процентом

опытный персонал. Младшие могут не все понять,

но они могут многому научиться. Положив всю помолвку

команда вместе, мы помогаем всем им понять разные

виды риска».

Младшие могут не все понять,

но они могут многому научиться. Положив всю помолвку

команда вместе, мы помогаем всем им понять разные

виды риска».

«Я знаю, что мы делаем больше

деньги, когда я не вижу сотрудников в нашем офисе».

«Я знаю, что мы делаем больше

деньги, когда я не вижу сотрудников в нашем офисе».

Независимо от того, была ли фирма традиционной или случайной, она все равно

можно определить эффективность, которая улучшила

рентабельность.

Независимо от того, была ли фирма традиционной или случайной, она все равно

можно определить эффективность, которая улучшила

рентабельность. Он доступен для PCPS

членов только двумя способами:

Он доступен для PCPS

членов только двумя способами:Передовая практика аудита — Управление внутреннего аудита

Разделение обязанностей

Обязанности внутри отдела или функции должны быть разделены, чтобы один человек не выполнял обработку от начала до конца процесса.Обязанности, которые должны быть разделены, включают:

финансовая документация (т. е. ошибки или нарушения)

е. ошибки или нарушения)

Передовая практика

Разработать систему сдержек и противовесов для снижения вероятности ошибок и несоответствий.

Лицо, готовящее документацию, не должно быть одним и тем же лицом для авторизации и выполнения транзакции (т. е. одно лицо не должно иметь возможность принимать наличные деньги, регистрировать депозиты для банковских операций, вносить банковские депозиты и сверять счета).

Письменные политики и процедуры кодифицируют критерии руководства для выполнения операций организации. Разработка и документирование политик и процедур является обязанностью руководства, поэтому они должны документировать бизнес-процессы, обязанности персонала, операции отделов и способствовать единообразию в выполнении и регистрации транзакций.Тщательно продуманные политики и процедуры служат эффективными средствами обучения сотрудников.

Если письменные политики и процедуры не существуют, являются неточными, неполными или просто устаревшими,

может привести к следующему:

Передовой опыт

Защита активов

Активы — это экономические ресурсы, которыми владеет бизнес, которые, как ожидается, принесут пользу в будущем. Денежные средства, канцелярские товары, товары, мебель, оборудование, земля, здания и важные или конфиденциальные данные — вот некоторые примеры.Должны быть приняты защитные меры для обеспечения того, чтобы активы содержались в должным образом контролируемой и безопасной среде. Наиболее важным типом защитных мер для охраны активов является использование физических мер предосторожности. Если физические меры предосторожности не приняты, может произойти следующее:

Передовая практика

Для обеспечения надлежащей защиты активов необходимо выполнить следующие действия:

Обеспечить надлежащий контроль доступа в системах (т. е. идентификаторы пользователей и пароли, которые уникальны и часто заменяются системой )

Эффективность и результативность TOP

Эффективная работа обеспечивает точное и своевременное достижение целей и задач с использованием минимальных ресурсов.Неэффективность операций возникает, когда выполняются процессы, которые не приносят дополнительных выгод или ценности. Операции считаются эффективными, когда они выполняются по назначению. Если, например, два человека несут ответственность за выполнение одной и той же функции в рамках процесса, будет иметь место дублирование усилий. Это неэффективное и неэффективное использование времени и ресурсов.

Это неэффективное и неэффективное использование времени и ресурсов.

Неэффективность и неэффективность могут привести к нехватке ресурсов и могут привести к тому, что

подразделение не сможет выполнить свои задачи.Часто это приводит к дополнительным операционным расходам для организации

. Эти затраты могут быть измерены дополнительной оплатой сверхурочной работы, необходимой для достижения

целей и задач, невыполненными задачами, потерей производительности или неспособностью принять на себя дополнительную

ответственность. Соответственно, неэффективность приводит к неспособности быть эффективным в достижении целей.

Передовая практика

Стремясь повысить операционную эффективность и результативность, подразделения и/или организации должны учитывать следующее:

Определите, нужны ли эти процессы. Если да, определите методы, которые позволят выполнять шаги более своевременно или эффективно.

Определите, нужны ли эти процессы. Если да, определите методы, которые позволят выполнять шаги более своевременно или эффективно. Когда процесс выполняется внутри отдела, всегда должен существовать другой уровень проверки и утверждения, выполняемый знающим лицом, независимым от процесса. Утверждение должно быть задокументировано для подтверждения того, что проверка была проведена. Проверка и утверждение — это элементы управления, которые помогают руководству оценить, достигаются ли операционные и кадровые цели и задачи.

Отсутствие или ненадлежащее рассмотрение и утверждение может привести к следующему:

Передовой опыт

Отчетность TOP

Отчетность определяется как раскрытие фактов о субъекте. Эти факты могут носить финансовый, нормативный или статистический характер.Лица, принимающие решения, используют эти факты, чтобы делать предположения об объекте.

Эти факты могут носить финансовый, нормативный или статистический характер.Лица, принимающие решения, используют эти факты, чтобы делать предположения об объекте.

Неточная или неполная отчетность может привести к следующему:

Передовая практика

обязательно, чтобы информация была:

Недостаточный контроль над системой бухгалтерского учета организации может привести к:

Своевременность TOP

Проще говоря, своевременность означает соблюдение установленных сроков.

Если сроки не соблюдаются, может произойти следующее:

Вот несколько советов:

: 5 шагов эксперта, которые помогут вам правильно провести аудит | Технологическая улица

22 триллиона долларов.