Калькулятор ЕНВД

Оказание бытовых услуг Оказание ветеринарных услуг Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках Оказание автотранспортных услуг по перевозке грузов Оказание автотранспортных услуг по перевозке пассажиров Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров, за исключением реализации товаров с использованием торговых автоматов Реализация товаров с использованием торговых автоматов Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров Развозная и разносная розничная торговля Оказание услуг общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей Оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения Распространение наружной рекламы посредством электронных табло Размещение рекламы на транспортных средствах Оказание услуг по временному размещению и проживанию Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов,объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих заловобслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров

ЕНВД (единый налог на вменённый доход)

Условия применения

Единый налог на вменённый доход (ЕНВД) применяется в отношении отдельных видов предпринимательской деятельности, таких как:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Порядок перехода

Порядок перехода отличается для юридических лиц и индивидуальных предпринимателей.

Что касается юридических лиц:

- Штат сотрудников должен включать не более 100 человек;

- Подходит для муниципального образования;

- Вид деятельности обязательно должен быть упомянут в местном нормативном акте;

- Деятельность не должна осуществляться до договору как простого, так и доверительного товарищества;

- Если речь идет об общественном питании, то налогоплательщик не должен быть связан с образованием, здравоохранением и социальным обеспечением;

- Не относится к категории “крупнейших”;

- Бизнес не предполагает сдачу в аренду автозаправочных станций.

Говоря об ИП, следует отметить:

- Штат сотрудников должен включать не более 100 человек;

- Подходит для муниципального образования;

- Вид деятельности обязательно должен быть упомянут в местном нормативном акте;

- Деятельность не должна осуществляться до договору как простого, так и доверительного товарищества;

- Бизнес не предполагает сдачу в аренду автозаправочных станций.

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Налогоплательщики вправе перейти на иной режим налогообложения с начала календарного года.

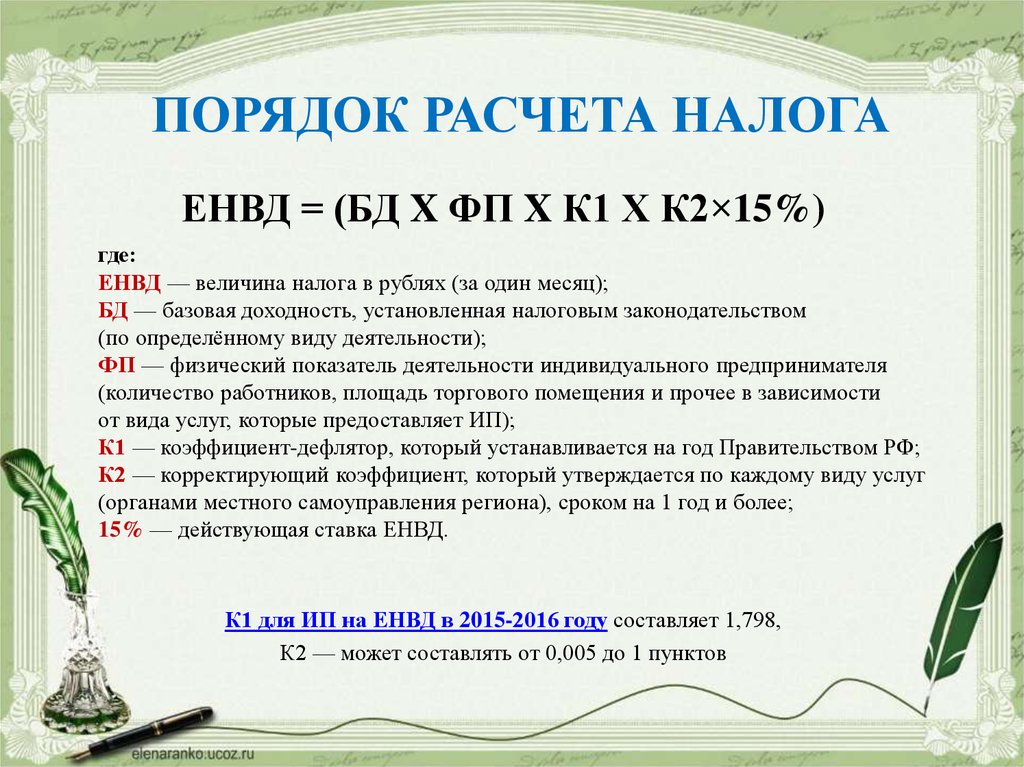

Порядок расчета

Рассчитывать ЕНВД следует, используя следующую формулу:

ЕНВД = (НАЛОГОВАЯ БАЗА*СТАВКА НАЛОГА) — СТРАХОВЫЕ ВЗНОСЫ.

При этом Ставка налога равна 15 % от величины Вмененного дохода

Налоговая база — это величина вмененного дохода.

НАЛОГОВАЯ БАЗА = ВМЕНЕННЫЙ ДОХОД = БАЗОВАЯ ДОХОДНОСТЬ*ФИЗИЧЕСКИЙ ПОКАЗАТЕЛЬ.![]()

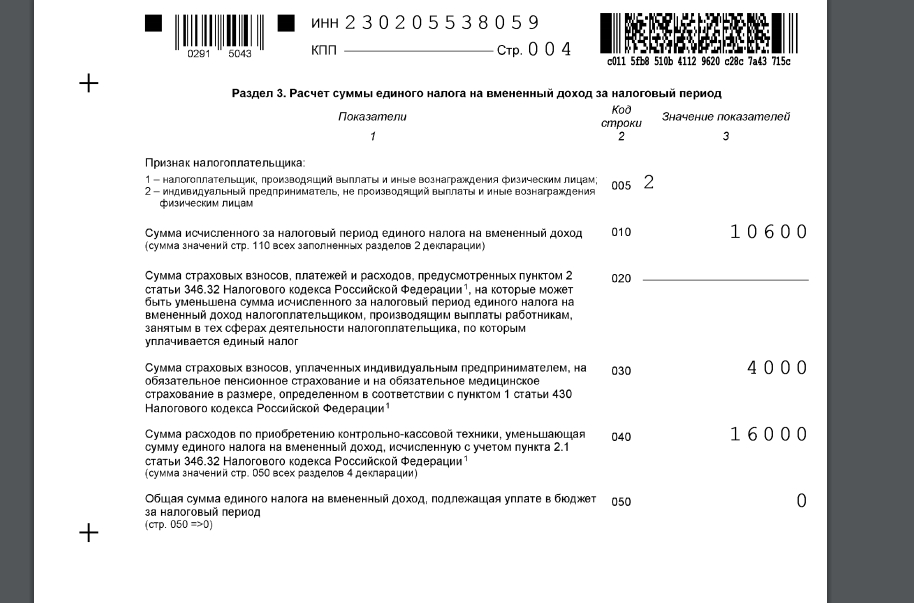

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

Срок уплаты ЕНВД — до 25 числа месяца, следующего за отчетным периодом (кварталом).

Особенности документации

Основным документом является Налоговая декларация.

Юридическая сторона вопроса

ЕНВД (единый налог на вменённый доход) регулируется:

- Приказом от 11.12.2012 № ММВ-7-6/941″Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм»;

- Статьей 346.26 НК РФ;

- Статьей 346.26 НК РФ;

- Статьей 346.27 НК РФ;

- Статьей 346.

32 НК РФ;

32 НК РФ; - Статьей 80 НК РФ;

- Законом г. Москвы от 26.09.2012 № 45 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»;

- Приказом ФНС России от 19.10.2016 № ММВ-7-3/574. Форма Декларации;

- Приказом ФНС России от 23.01.2012 №ММВ-7-3/13;

- Приказом ФНС России от 04.07.2014 №ММВ-7-3/353. Форма и порядок заполнения Декларации;

- Приказом от 19.10.2016 № ММВ-7-3/574 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 № ММВ-7-3/353»;

- Законом г. Москвы от 26.01.2011 № 3 «О признании утратившим силу Закона города Москвы от 29 октября 2008 года № 53 «О едином налоге на вмененный доход для предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций».

Возврат к списку

Расчет енвд при снятии с учета \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Расчет енвд при снятии с учета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2018 год: Статья 346.29 «Объект налогообложения и налоговая база» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)При расчете суммы ЕНВД за период, предшествующий снятию с учета в качестве плательщика ЕНВД, общество учло количество дней, в течение которых оно фактически осуществляло деятельность в качестве плательщика налога, до расторжения договоров аренды помещений, поскольку после расторжения договоров аренды у него отсутствовала возможность получать доход, облагаемый ЕНВД. Доначисляя налог, налоговый орган указал, что, поскольку общество нарушило срок подачи заявления о снятии с учета, исчисление и уплату налога следовало произвести за период вплоть до последнего дня месяца, в котором представлено указанное заявление (абз.

5 п. 3 ст. 346.28 и абз. 2 п. 10 ст. 346.29 НК РФ). Суд признал обоснованным доначисление единого налога, указав, что размер вмененного дохода в силу прямого указания абз. 2 п. 10 ст. 346.29 НК РФ следует рассчитывать до конца месяца, а не до даты расторжения договоров аренды.Статьи, комментарии, ответы на вопросы: Расчет енвд при снятии с учета

5 п. 3 ст. 346.28 и абз. 2 п. 10 ст. 346.29 НК РФ). Суд признал обоснованным доначисление единого налога, указав, что размер вмененного дохода в силу прямого указания абз. 2 п. 10 ст. 346.29 НК РФ следует рассчитывать до конца месяца, а не до даты расторжения договоров аренды.Статьи, комментарии, ответы на вопросы: Расчет енвд при снятии с учета Статья: Тайм-аут в бизнесе: какую отчетность сдавать

(Суховская М.Г.)

(«Главная книга», 2019, N 4)До снятия с учета сумма ЕНВД исчисляется исходя из физических показателей и базовой доходности в месяц. А если у плательщика в течение налогового периода не было физического показателя, например не было наемных работников, ему просто надо рассчитать налог по данным декларации за последний квартал, в котором работники были .Нормативные акты: Расчет енвд при снятии с учета Информационное сообщение Минфина России

«Об изменениях в специальных налоговых режимах»Установлен порядок исчисления ЕНВД при неполном налоговом периоде (квартале) в связи с постановкой и снятием с учета в качестве налогоплательщика (п.

10 ст. 346.29 НК РФ). Установлено, что если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

10 ст. 346.29 НК РФ). Установлено, что если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:Что это такое ЕНВД простыми словами

Подбирая для работы режим налогообложения, многие ИП, а также организации выбирают для себя ЕНВД, что неудивительно, ведь данный режим очень прост как в учете, так и в проведении расчетов и формировании отчетности. С ним может справиться любой предприниматель, даже без помощи бухгалтера. Ведь никаких особых требований данная система не предъявляет к объекту предпринимательской деятельности.

Общие сведения

Общее ознакомление с этой системой налогообложения стоит начать с расшифровки ЕНВД – единый налог на вмененный доход. На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

- Прибыльный налог

- НДФЛ

- НДС

- Имущественный налог и др.

Эта система налогообложения также удобна тем, что не обязывает предпринимателя вести учет всех расходов и доходов. Для него достаточно проводить учет физических показателей.

ЕНВД для ИП удобен также тем, что составлять по нему отчетность очень просто. Ведь налоговым периодом является квартал, а значит, большого накопления данных не происходит. Оплата по налогу также квартальная. То есть то, что предприниматель рассчитал для оплаты до 20 числа первого месяца следующего квартала, то он до 25 числа этого же месяца обязан уплатить в казну.

ЕНВД – это налог, какой определяется предпринимателем на основании установленных законодательством условных показателей, а значит реальный доход, который предприниматель получает, на сумму налога не влияет.

Кто имеет право уплачивать

Платить налоги по данной системе имеют право далеко не все организации и предприниматели, а только те, что осуществляют деятельность, подходящую под требования данной системы в законном порядке. К числу таких в статье №346 относятся:

- Предоставление услуг ремонта и технического обслуживания транспортной техники

- Осуществление перевозок пассажиров и грузов

- Предоставление услуг частными медиками, а также ветеринарные услуги

- Предоставление площади, пригодной для жилья в аренду

- Работа автостоянок

- Разные виды розничной торговли: как с торговым залом, так и без него и др.

Подробный перечень деятельности, которая подпадает под налог ЕНВД, можно найти в вышеуказанной статье. Там же есть и ограничения, которые по нему действуют. Например, этим налогом не может облагаться розничная торговля с размером торгового зала, больше 30 квадратов.

Также, система налогообложения ЕНВД требует предварительной постановки плательщика на учет конкретно по этому налогу. Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Смотрите самое полное видео о ЕНВД:

Как понять ЕНВД

Как объяснить, что такое ЕНВД для ИП простыми словами. Это та система налогообложения, при которой отображать количество реального дохода не надо. В ее рамках, для исчисления налога используются условные величины, чтобы определить доход с конкретного физического показателя. Они рассчитаны и предъявлены законодательными органами и носят постоянный характер.

Чтобы лучше понимать, стоит рассмотреть формулу ЕНВД, а она такова:

Базовая доходность*физический показатель*К1*К2*15%

Базовая доходность является ярким примером того самого вмененного дохода – это та сумма, которую государство ожидает, что вы получите, совершая свою предпринимательскую деятельность. Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Дополнительное влияние оказывает физический показатель, который является ярким отображением размеров вашего бизнеса. Ведь чем он больше – тем больше будет физический показатель, а значит ваш предполагаемый доход и соответственно, размер налога к уплате.

Отдельно надо поговорить о коэффициентах-дефляторах ЕНВД, что это такое простыми словами.

А простыми словами, это та корректировка, которую вносит государство, чтобы увеличить вашу налоговую базу, а следом – размер уплачиваемого налога. Как говорит это же государство, коэффициент – это поправка, для более точного определения базы, с учетом местонахождения бизнеса, ассортимента, проходимости и всего прочего. В общем, по мнению государства, этот коэффициент поможет приблизиться к реальным доходам предпринимателя.

Второй же коэффициент К2, часто на местном уровне установлен за 1 и поэтому существенного влияния на сумму исчисляемого налога не оказывает, а иногда призван даже ее уменьшить.

Итак, специальный режим налогообложения ЕНВД – помогает предпринимателям снизить свое налоговое бремя, дать свободу развития, а также получать большую прибыль от хозяйствования. Отчетность по нему проста и понятна. С нею может справиться даже сам ИП, не прибегая к помощи бухгалтера. Налоговый период ЕНВД- квартал. Именно по его истечении предприниматель подает отчетность в налоговую службу по месту регистрации, а также оплачивает рассчитанный им же размер налога. Данная система доступна не для всех видов деятельности, а окончательный ее перечень устанавливается на местном уровне с целью урегулирования соотношения предложений на региональном рынке.

Рубрикатор статей

Единый налог на вмененный доход (ЕНВД) в 2021 году для ИП и ООО

Этот материал обновлен 22.02.2021.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

Диана Дёмина

разобралась с ЕНВД

Профиль автораАнтон Дыбов

эксперт по налогообложению

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м2).

- Общественное питание (зона обслуживания не может превышать 150 м2).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

абз. 12 ст. 346.27 НК РФ

подп. 38 п. 2 и подп. 1 п. 3 ст. 346.43 НК РФ

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Статья про ЕНВД на сайте ФНС

- Спецрежим действует на той территории, где ведете бизнес.

Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД. - Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВДЧтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Форма ЕНВД-1 — для организаций

Форма ЕНВД-2 — для ИП

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Первая страница формы заявления о переходе на ЕНВД для ИПРасчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Об установлении коэффициента К1 для ЕНВД на 2020 год

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

Налоговая ставка для ЕНВД

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р.

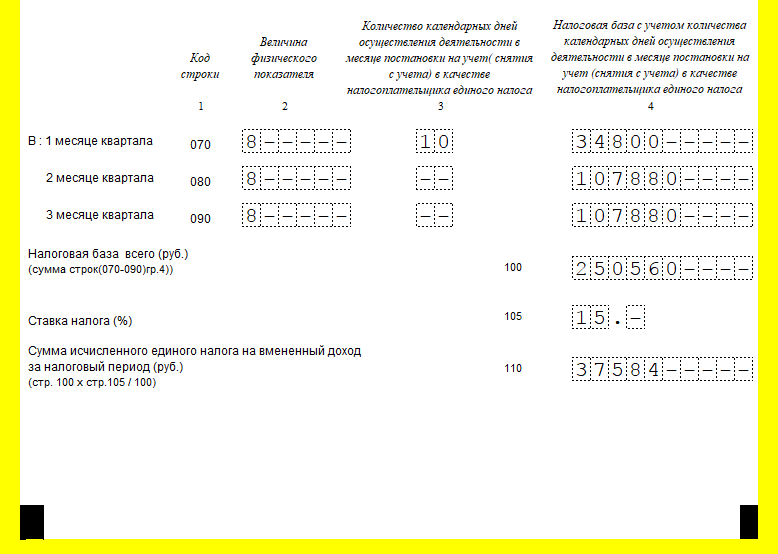

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р. Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р.

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

Форма ЕНВД-3 — для организаций

Форма ЕНВД-4 — для ИП

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Патентная система налогообложения

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Отмена ЕНВД: на какую систему налогообложения перейти? | Развитие малого и среднего предпринимательства | Национальный проект

макеты345-115.jpg 1.37 MBС 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС. В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит — повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

макеты345-114.jpg 1.27 MB

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Чтобы определить оптимальный налоговый режим рекомендуем воспользоваться информационным сервисом, размещенным на сайте ФНС России.

Специальные налоговые режимы, которые могут стать альтернативой ЕНВД:

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Упрощенная система налогообложения (подходит для ИП и ООО)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников. НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами. При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

макеты345-120.jpg 1.44 MB

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

На уплату единого сельскохозяйственного налога могут перейти организации и индивидуальные предприниматели (ИП), у которых доля дохода от сельскохозяйственной деятельности за календарный год составляет не менее 70%. Налоговая ставка составляет 6% от годового дохода, уменьшенного на сумму расходов.Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН или ЕСХН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1 и № 26.1-1 соответственно) в налоговый орган по месту жительства ИП (или по месту нахождения организации).Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

макеты345-118.jpg 1.37 MB

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!Единый налог на вмененный доход

Решения Собрания депутатов МО «Моркинский муниципальный район» по ЕНВД

О едином налоге на вмененный доход (ЕНВД, или его еще называют «вмененка»). Что это такое?

ЕНВД есть не что иное, как система налогообложения, предусмотренная для некоторых видов предпринимательской деятельности. Обратите внимание на слово деятельность. Не юридическое лицо и не предприниматель. Вот почему ЕНВД идет вместе с общей или же упрощенной системой налогообложения, но ни в коем случае не заменяет эти две системы налогообложения. Основное отличие ЕНВД то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас чиновниками.

Какие же виды деятельности облагаются системой вмененного налога?

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (НК РФ), только местная власть в каждом отдельном муниципальном образовании принимает решение о том, какая именно деятельность (в соответствии с перечнем в Налоговом кодексе) будет облагаться вмененным налогом. (Решение собрания депутатов №68 от 26.10.2005г и о внесении изменений №22 от 26.11.2014г.)

Какие налоги платятся при ЕНВД?

Безусловно — единый налог на вмененный доход (срок уплаты — не позднее 25-го числа первого месяца следующего налогового периода). ЕНВД рассчитывается не по фактическим доходам, а по «потенциально возможным». А основным фактором, определяющим этот потенциально возможный доход, является физический показатель вашей деятельности: площадь торгового зала или зала обслуживания посетителей, количество автомашин или работников — для каждого вида деятельности он свой, смотрите статью 346.29.

Точно так же платятся взносы на обязательное пенсионное страхование (ПФР), вносы на медицинское страхование (ОМС), взносы по временной нетрудоспособности и материнству и на страхование от несчастных случаев и производственных заболеваний (ФСС), на них ЕНВД никак не влияет. И налог на доходы с физичесуких лиц (НДФЛ) с заработной платы сотрудников, который рассчитывают, удерживают и перечисляют в бюджет налоговые агенты.

Какие налоги не платятся при ЕНВД?

Налог на прибыль (налог на доходы физических лиц для предпринимателей), налог на имущество, НДС. Не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика — общей или упрощенной.

Как рассчитать ЕНВД?

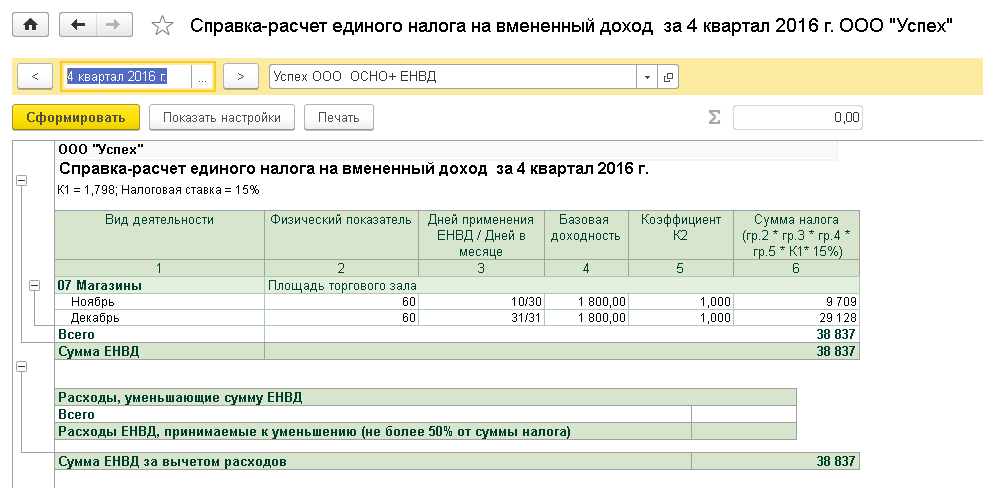

Это как раз несложно. Находите в статье 346.29 НК РФ свой вид деятельности и смотрите базовую доходность для него на единицу физического показателя. Что является этим показателем — там же. Умножаете эту базовую доходность на свой физпоказатель и на коэффициент-дефлятор К1, устанавливаемый Правительством РФ на каждый год (в 2015- 1,798). Получаете величину предполагаемого дохода, которую вам рассчитали законодатели.

Теперь заглядываем в местный нормативно-правовой акт о ЕНВД — если местные законодатели решили сделать вам поблажку, то там вы найдете корректирующий коэффициент К2 для вашего вида деятельности. (Решение собрания депутатов №68 от 26.10.2005г, о внесении изменений №22 от 26.11.2014г.) Согласно п. 6 ст. 346.29 НК РФ данный коэффициент определяется как произведение значений, учитывающих влияние на результат предпринимательской деятельности тех или иных факторов. То есть, в этом случае умножаем предполагаемый доход на К2, что сохранит или уменьшит доход (коэффициент не превышает единицы).

Теперь берем 15% от полученной суммы — это и будет сумма налога за месяц. За квартал — суммируем помесячный налог или просто умножаем его на три, если не менялся физпоказатель.

Если у вас несколько объектов или несколько видов деятельности, то налог по каждому рассчитывается отдельно, а потом эти суммы складываются.

Как можно уменьшить единый налог?

Согласно статье 346.32 единый налог уменьшается на суммы уплаченных страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и на суммы пособий по временной нетрудоспособности, выплаченных работникам. Но тут есть несколько ограничений:

- во-первых, учитываются только суммы страховых взносов в ПФР, ФФОМС и ФСС, уплаченных в налоговом периоде;

- во-вторых, конечно же, выплаты по больничным листам надо брать лишь те, что делаются за ваш счет, а не за счет ФСС;

- в-третьих, в целом налог можно уменьшить не больше чем на 50%. То есть, берем исчисленный налог, вычитаем из него пенсионные взносы и выплаты по больничным и сравниваем то, что осталось, с половиной исходной суммы. Если после уменьшения осталось больше 50% — платим то, что получилось, если меньше — платим половину рассчитанного налога. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

Формула расчета ЕНВД за квартал: (базовая доходность) × (физпоказатель) × К1 × К2 × (3 месяца) × (ставка налога 15%) = ЕНВД за квартал.

Групповое страхование жизни | Налоговая служба

Общая сумма покрытия Раздел 79 IRCпредусматривает исключение для первых 50 000 долларов группового страхования жизни, предоставляемого по полису, прямо или косвенно осуществляемому работодателем. Налоговые последствия отсутствуют, если общая сумма таких полисов не превышает 50 000 долларов США. Вмененная стоимость страхового покрытия, превышающая 50 000 долларов США, должна быть включена в доход с использованием Таблицы премий IRS и подлежит обложению налогами на социальное обеспечение и Medicare.

Осуществляется прямо или косвенно работодателемНалогооблагаемая дополнительная льгота возникает, если страховое покрытие превышает 50 000 долларов и считается, что полис осуществляется прямо или косвенно работодателем. Полис считается прямо или косвенно проводимым работодателем, если:

- Работодатель оплачивает любую стоимость страхования жизни, или

- Работодатель организует выплаты премий, и премии, уплачиваемые по крайней мере одним работником, субсидируют премии, выплачиваемые по крайней мере еще одним служащим (правило «стрэддла»).

Определение того, покрывают ли страховые взносы издержки, основано на ставках таблицы премий IRS, а не на фактических затратах. Таблицу страховых взносов можно просмотреть при обсуждении группового страхования жизни в Публикации 15-B PDF.

Поскольку работодатель влияет на стоимость страховых премий через свою субсидирующую и / или перераспределяющую роль, сотрудники получают выгоду. Эта льгота облагается налогом, даже если сотрудники оплачивают полную стоимость, которую они взимают. Вы должны рассчитать налогооблагаемую часть премий для покрытия, превышающего 50 000 долларов.

Не осуществляется прямо или косвенно работодателемПолитика, которая прямо или косвенно не считается проводимой работодателем, не имеет налоговых последствий для работника. Поскольку работники оплачивают расходы, а работодатель не перераспределяет стоимость страховых взносов через систему страхования, работодатель не имеет требований к отчетности.

Пример 1 — Все сотрудники работодателя X находятся в возрастной группе от 40 до 44 лет. Согласно Таблице премий IRS, стоимость за тысячу рублей составляет.10. Работодатель оплачивает полную стоимость страховки. Если по крайней мере один сотрудник оплачивает более 0,10 за тысячу страхового покрытия, а по крайней мере один — менее 0,10, страховое покрытие считается осуществленным работодателем. Таким образом, каждый сотрудник облагается налогом на социальное обеспечение и Medicare на сумму более 50 000 долларов США.

Пример 2 — Факты те же, что и в Примере 1, за исключением того, что со всех сотрудников взимается одинаковая ставка, установленная сторонним страховщиком.Работодатель ничего не оплачивает. Следовательно, у сотрудников нет налогооблагаемого дохода. Не имеет значения, какова ставка, поскольку работодатель не субсидирует стоимость и не перераспределяет ее между сотрудниками.

Покрытие обеспечивается более чем одним страховщикомКак правило, если существует более одного полиса от одного и того же страховщика, обеспечивающего покрытие для сотрудников, используется комбинированный тест, чтобы определить, проводится ли оно прямо или косвенно работодателем.Тем не менее, Правила предусматривают исключения, которые позволяют тестировать полисы отдельно, если затраты и страховое покрытие могут быть четко распределены между двумя полисами. См. Положение 1.79 для получения дополнительной информации.

Если покрытие предоставляется более чем одним страховщиком, каждый полис должен быть протестирован отдельно, чтобы определить, осуществляется ли оно прямо или косвенно работодателем.

Страхование супругов и иждивенцевСтоимость предоставляемого работодателем группового страхования жизни супруга или иждивенца работника, оплачиваемого работодателем, не облагается налогом для работника, если номинальная сумма страхового покрытия не превышает 2000 долларов.Это покрытие исключено как дополнительная льгота.

Считается ли предоставленная льгота минимальной, зависит от всех фактов и обстоятельств. В некоторых случаях сумма страхового покрытия более 2000 долларов может рассматриваться как минимальное пособие. См. Уведомление 89-110 для получения дополнительной информации.

Если часть страхового покрытия для супруга или иждивенцев облагается налогом, используется та же таблица премий, что и для работника. Облагается налогом вся сумма, а не только сумма, превышающая 2000 долларов.

Пример 3 — 47-летняя служащая получает страховое покрытие в размере 40 000 долларов в год по полису, прямо или косвенно проводимому ее работодателем. Она также имеет право на дополнительную страховку в размере 100 000 долларов за свой счет. Эта сумма также считается оплаченной работодателем. Стоимость 10 000 долларов из этой суммы исключается; стоимость оставшихся 90 000 долларов включается в доход. Если бы дополнительный полис не считался проводимым работодателем, никакая из страховых сумм в размере 100 000 долларов США не включалась бы в доход.

Определение единого налогового кредита

Что такое единый налоговый кредит?

Единый налоговый кредит — это определенная сумма активов, которую каждое лицо может подарить другим сторонам без необходимости платить налоги на дарение, наследство или налоги на передачу без учета поколений. Кредит предоставляется каждому мужчине, женщине и ребенку в Америке Службой внутренних доходов (IRS).

Ключевые выводы

- Единый налоговый кредит дает установленную сумму в долларах, которую физическое лицо может подарить в течение своей жизни до того, как будут применяться налоги на наследство или дарение.

- Налоговая льгота объединяет налоги на дарение и наследство в одну налоговую систему, которая уменьшает налоговый счет физического лица или наследства, доллар к доллару.

- Поскольку некоторые люди предпочитают использовать единые налоговые льготы для экономии на налогах на наследство после своей смерти, единые налоговые льготы не могут использоваться для снижения налогов на дарение при жизни, а вместо этого могут использоваться для суммы наследства, завещанной бенефициарам после смерти.

Общие сведения о единой налоговой льготе

Лица, которые еще при жизни отдают значительные активы семье и друзьям, обычно сталкиваются с налогами на дарение.Кроме того, любые активы, оставленные бенефициарам после смерти человека, могут облагаться налогом на наследство.

С 2021 года федеральный налог на недвижимость составляет 40% от суммы наследства. Однако единый налоговый кредит имеет фиксированную сумму, которую физическое лицо может подарить в течение своей жизни до того, как будут применяться налоги на наследство или дарение. Федеральный налоговый закон 2021 года применяет налог на наследство к любой сумме, превышающей 11,7 миллиона долларов, что при индексировании с учетом инфляции позволяет физическим лицам передавать 11,7 миллиона долларов, а парам — переводить в два раза больше, не уплачивая ни копейки налога.

Например, предположим, что человек оставляет своим детям 12,7 миллиона долларов (с учетом инфляции) в виде невозвратных активов. Сумма выше федерального уровня, то есть 12,7 млн - 11,7 млн долларов = 1 млн долларов, будет облагаться налогом на наследство. Фактически, имущество будет облагаться налогом в размере 40% x 1 миллион долларов = 400 000 долларов.

Единый налоговый кредит объединяет налоги на дарение и наследство в единую налоговую систему. Это налоговый кредит, который уменьшает налоговый счет физического лица или имущества с доллара к доллару.Частному лицу или паре, которые планируют подарить часть своих активов кому-либо, может потребоваться подать налоговую декларацию на дарение, если стоимость активов выше, чем годовая сумма освобождения. Подарки, сделанные благотворительным организациям или для оплаты медицинских расходов или расходов на обучение другого человека, не подлежат налоговой декларации на дарение.

Единые кредиты и завещание

Поскольку процесс завещания может быть дорогостоящим, некоторые люди предпочли бы использовать единые налоговые льготы, чтобы сэкономить на налогах на наследство после своей смерти.Это означает, что кредит не будет использоваться для снижения налогов на дарение при жизни, а вместо этого будет использован на сумму наследства, завещанную бенефициарам после смерти. Чтобы воспользоваться этим пожизненным кредитом, бенефициары или исполнитель наследства умершего должны заполнить форму IRS 706, которая используется для расчета налога на наследство, установленного главой 11 Налогового кодекса (IRC).

Единый налоговый кредит может быть использован налогоплательщиками как до, так и после смерти. Это важно, так как размер налоговой скидки часто меняется.

Двойное налогообложение корпоративного дохода в США и ОЭСР

Ключевые выводы

- Закон о сокращении налогов и занятости снизил максимальную интегрированную ставку налога на корпоративный доход, распределяемый в качестве дивидендов, с 56,33 процента в 2017 году до 47,47 процента в 2020 году; средний показатель по ОЭСР составляет 41,6 процента.

- Предложение Джо Байдена об увеличении ставки корпоративного подоходного налога и налогообложении долгосрочного прироста капитала и квалифицированных дивидендов по обычным ставкам дохода приведет к увеличению максимальной интегрированной ставки налога на распределенные дивиденды до 62.73 процента, самый высокий показатель среди стран ОЭСР.

- Доход, полученный в США от сквозного бизнеса, облагается налогом по средней максимальной совокупной установленной ставке 45,9 процента.

- В среднем, страны ОЭСР облагают налогом корпоративный доход, распределяемый в качестве дивидендов, в размере 41,6 процента, а прирост капитала, полученный из корпоративного дохода [1], — в размере 37,9 процента.

- Двойное налогообложение корпоративного дохода может привести к таким экономическим искажениям, как сокращение сбережений и инвестиций, склонность к определенным формам бизнеса и долговое финансирование по сравнению с долевым финансированием.

- Несколько стран ОЭСР интегрировали корпоративный и индивидуальный налоговые кодексы для устранения или уменьшения негативного воздействия двойного налогообложения на корпоративный доход.

Введение

В США корпоративный доход облагается налогом дважды: один раз на уровне предприятия и один раз на уровне акционеров. Прежде чем акционеры заплатят налоги, бизнес сначала уплачивает корпоративный подоходный налог. Компания платит корпоративный подоходный налог с прибыли; таким образом, когда акционер уплачивает свой уровень налога, он делает это с дивидендов или прироста капитала, распределяемых из прибыли после уплаты налогов.

Интегрированная ставка налога на корпоративный доход отражает как налог на прибыль, так и налог на дивиденды или прирост капитала — общую сумму налога, взимаемого с корпоративного дохода. Закон о сокращении налогов и занятости (TCJA) значительно снизил налоговую нагрузку на корпоративный доход в Соединенных Штатах, что приблизило интегрированную ставку налога на корпоративный доход в США к среднему уровню по ОЭСР и, таким образом, повысило конкурентоспособность США [2].

Двойное налогообложение корпоративного дохода в США

Согласно действующему законодательству, доход, полученный корпорациями C в Соединенных Штатах, облагается налогом на уровне юридического лица по установленной федеральной ставке в размере 21 процента, плюс корпоративные налоги штата.После уплаты корпоративного подоходного налога фирма может либо распределить свою прибыль после налогообложения между акционерами посредством выплаты дивидендов, либо реинвестировать, либо удерживать прибыль после уплаты налогов, что увеличивает стоимость ее акций и ведет к приросту капитала.

Если корпорация распределяет дивиденды, они облагаются налогом на уровне акционеров в размере 37 процентов по ставке федерального индивидуального подоходного налога для обычных дивидендов или до 20 процентов для квалифицированных дивидендов [3] (плюс 3,8 процента инвестиционного налога на чистый доход. [НИИТ] для отдельных налогоплательщиков с высокими доходами).Штаты взимают дополнительные налоги с дивидендов.

Инвесторы также платят налог, когда акции растут в цене и продаются с выгодой. Ставки налога на прирост капитала различаются в зависимости от двух факторов: как долго актив удерживался и размер дохода, получаемого налогоплательщиком. Однако прирост капитала не считается налогооблагаемым доходом до тех пор, пока он не будет реализован (когда актив продан), что позволяет инвесторам отложить уплату налога на свою прибыль до реализации.

В качестве примера предположим, что корпорация получает 100 долларов прибыли в 2020 году.Он должен уплатить корпоративный подоходный налог в размере 25,77 доллара (комбинированная ставка федерального правительства и штата 25,77 процента), в результате чего у корпорации остается 74,23 доллара прибыли после уплаты налогов. Если корпорация распределяет эту прибыль в качестве дивидендов, доход снова облагается налогом на индивидуальном уровне по максимальной ставке 29,23 процента (комбинированная ставка федерального налога и налога штата на квалифицированные дивиденды [включая NIIT], в результате чего федеральный подоходный налог и налог штата составляют 21,70 доллара США. Таким образом, окончательный доход после уплаты налогов составляет 52,53 доллара, что означает, что на 100 долларов первоначальной корпоративной прибыли взимается интегрированная ставка налога на корпоративный доход в размере 47.47 процентов.

Интегрированные налоговые ставки на корпоративный доход и Закон о сокращении налогов и занятостиTCJA значительно снизил интегрированную ставку налога на прибыль корпораций, в основном из-за значительного снижения федеральной ставки налога на прибыль корпораций с 35 до 21 процента. В 2017 году, за последний год до вступления в силу TCJA, максимальная интегрированная ставка налога на корпоративный доход, распределяемый в виде дивидендов, составляла 56,33 процента. В 2020 году максимальная интегрированная ставка составит 47.47 процентов, что примерно на 9 процентных пунктов ниже, чем до TCJA.

| Pre-TCJA (2017) | Действующее законодательство (2020) | |

|---|---|---|

| Корпоративная прибыль | $ 100 | $ 100 |

| Корпоративный подоходный налог (комбинированная ставка, установленная федеральным законодательством и законодательством штата) | –38,91 долл. США | — 25 долларов.77 |

| Распределенные дивиденды | 61,09 $ | 74,23 долл. США |

| Налог на прибыль с дивидендов (комбинированная ставка, установленная федеральным законодательством и законодательством штата для квалифицированных дивидендов) | –17,42 долл. США | –21,70 долл. США |

| Итого прибыль после уплаты налогов | 43,67 долл. США | 52,53 долл. США |

| Интегрированная налоговая ставка | 56,33% | 47.47% |

Источник: расчеты авторов на основе данных ОЭСР, «Налоговая база данных: Таблица II.4. Общие установленные законом налоговые ставки на дивидендный доход », последнее обновление — сентябрь 2020 г., https://stats.oecd.org/Index.aspx?QueryId=59615. | ||

Транзитные предприятия, такие как индивидуальные предприятия, S-корпорации и партнерства, составляют большинство предприятий в США.На федеральном уровне и в большинстве штатов доход этих сквозных предприятий облагается только индивидуальным подоходным налогом и, таким образом, не облагается корпоративными налогами [4]. Другими словами, сквозные доходы от бизнеса «передаются» их владельцам, которые платят с них обычный индивидуальный подоходный налог.

Предельные налоговые ставки варьируются для транзитных фирм в зависимости от штата, в котором они работают, поскольку штаты облагают индивидуальный доход по-разному. [5] Доход, полученный сквозным бизнесом, облагается налогом по средней максимальной ставке 45.9 процентов, что на 1,6 процентных пункта ниже, чем у традиционных корпораций C.

| Традиционные корпорации C | Транзитные предприятия | |

|---|---|---|

| Налог на уровне организации | 25,8% | 0,0% |

| Индивидуальный налог | 29,2% | 45.9% |

| Общая налоговая ставка | 47,5% | 45,9% |

Источник: расчеты авторов на основе Гарретта Уотсона, «Предельные налоговые ставки для сквозных предприятий по штату», Налоговый фонд, 15 июля 2020 г., https://taxfoundation.org/pass-through-busshops-tax-rate -2020 /. Примечание: пример предполагает, что корпорация C распределяет дивиденды. Сквозной бизнес — это партнерство.Максимальные предельные ставки налога на сквозной доход варьируются в зависимости от штата. Показанная здесь сквозная налоговая ставка представляет собой среднюю комбинированную максимальную предельную ставку федерального налога и налога штата по состоянию на 1 января 2020 г. | ||

Квалифицированные сквозные фирмы могут использовать Раздел 199A, широко известный как сквозной вычет, для вычета 20 процентов своего квалифицированного коммерческого дохода из федерального подоходного налога. Тем не менее, сквозной вычет подлежит ограничениям для фирм, зарабатывающих выше определенных пределов дохода, которые работают в «торговле или бизнесе с определенными услугами» (SSTB), и других ограничений, ограничивающих размер вычета.Это означает, что многие проходные не имеют права на получение Раздела 199A и без него сталкиваются с максимальными ставками предельного налога на прибыль.

Интегрированные налоговые ставки на корпоративный доход в соответствии с налоговым планом БайденаНалоговый план президента Джо Байдена включает различные изменения федерального налога. [6] Следующие налоговые изменения напрямую [7] повлияют на максимальную установленную законом ставку интегрированного налога на прибыль корпораций:

- Повышение установленной законом ставки федерального подоходного налога с предприятий с 21 до 28 процентов.

- Налогообложение долгосрочного прироста капитала и квалифицированных дивидендов по ставке обычного подоходного налога в размере 39,6 процента для доходов, превышающих 1 миллион долларов.

| Действующее законодательство (2020) | План Байдена | |

|---|---|---|

| Корпоративная прибыль | $ 100 | $ 100 |

| Корпоративный подоходный налог (комбинированная ставка, установленная федеральным законодательством и законодательством штата) | — 25 долларов.77 | — 32,20 долл. США |

| Распределенные дивиденды | 74,23 долл. США | 67,80 $ |

| Налог на прибыль с дивидендов (комбинированная ставка, установленная федеральным законодательством и законодательством штата для квалифицированных дивидендов) | –21,70 долл. США | –30,53 долл. США |

| Итого прибыль после уплаты налогов | 52,53 долл. США | 37,27 долл. США |

| Интегрированная налоговая ставка | 47,47% | 62.73 % |

Источник: расчеты авторов на основе данных ОЭСР, «Налоговая база данных: Таблица II.4. Общие нормативные налоговые ставки на дивидендный доход », последнее обновление — сентябрь 2020 г., https://stats.oecd.org/Index.aspx?QueryId=59615, и Гарретт Уотсон, Хуакун Ли и Тейлор ЛаДжой,« Подробная информация и анализ президента Джо. Налоговый план Байдена », Налоговый фонд, 22 октября 2020 г., https://taxfoundation.org/joe-biden-tax-plan-2020. Примечание: в расчетах налогового плана Байдена предполагается, что ставка федерального подоходного налога с предприятий составляет 28% (32.2 процента, если включены корпоративные налоги штата) и 39,6 процента по обычной ставке федерального подоходного налога с физических лиц (45,0 процента, включая налоги штата на дивиденды). | ||

С учетом этих двух изменений максимальная интегрированная ставка налога на распределенные дивиденды увеличивается с 47,47 процента в соответствии с действующим законодательством до 62,73 процента, что будет выше, чем до принятия TCJA, и является самым высоким в ОЭСР. [8]

Интегрированные налоговые ставки на корпоративный доход в ОЭСР

В большинстве стран ОЭСР, например в США, корпоративный доход облагается двойным налогом, взимая налог на уровне предприятия и на уровне акционеров.В среднем страны ОЭСР облагают налогом корпоративный доход, распределяемый в виде дивидендов, по ставке 41,6 процента (46,8 процента, если взвешивать по ВВП), а прирост капитала, полученный из корпоративного дохода [9], — 37,9 процента (43,8 процента, взвешенный по ВВП). Максимальные интегрированные налоговые ставки в США, составляющие 47,5 процента, выше среднего показателя по ОЭСР как для дивидендов, так и для прироста капитала.

Что касается дивидендов, то максимальная интегрированная налоговая ставка Ирландии была самой высокой в ОЭСР — 57,1 процента, за ней следовали Южная Корея (56,7 процента) и Канада (55.4 процента). Эстония (20 процентов), Латвия (20 процентов) и Венгрия (22,7 процента) взимают самые низкие ставки. Система освобождения от выплаты дивидендов в Эстонии и Латвии означает, что налог на прибыль предприятий является единственным уровнем налогообложения корпоративных доходов, распределяемых в качестве дивидендов.

Что касается прироста капитала, [10] Чили (55 процентов), Дания (54,8 процента) и Франция (52,4 процента) имеют самые высокие интегрированные ставки в ОЭСР, в то время как Чешская Республика (19 процентов), Словения (19 процентов), и Словакия (21 процент) взимают самые низкие ставки.Некоторые страны ОЭСР, а именно Бельгия, Чешская Республика, Люксембург, Новая Зеландия, Словакия, Словения, Южная Корея, Швейцария и Турция, не взимают налоги на прирост капитала с долгосрочного прироста капитала, что делает корпоративный налог единственным уровнем налогообложения. по корпоративному доходу, реализованному в виде долгосрочного прироста капитала.

Искажения, создаваемые двойным налогообложением доходов корпораций

Взаимодействие налогов на корпоративный доход на уровне юридических лиц и акционеров имеет значительные последствия как для бизнес-решений, так и для экономики в целом.

Сокращенные инвестицииБолее высокая предельная ставка налога как на корпоративный доход, так и на инвестиционный доход делает инвестиции более дорогостоящими, уменьшая количество проектов, в которые инвестируют корпорации. Это приводит к более низким уровням инвестиций и меньшему запасу капитала в экономике в целом. Меньший основной капитал означает более низкую производительность труда, более низкую заработную плату и более медленный экономический рост.

Переход на некорпоративные формы бизнесаДвойной налог на прибыль организаций также может исказить организационную форму бизнеса.В отличие от традиционных C-корпораций, сквозные предприятия, такие как S-корпорации, партнерства и индивидуальные предприниматели, сталкиваются только с одним уровнем налогообложения, поскольку нет налога на уровне юридического лица (на федеральном уровне и в большинстве штатов). Вся прибыль от этих организаций немедленно передается их владельцам, которые платят индивидуальный подоходный налог.

Снижение ставки корпоративного налога, принятое через TCJA, в значительной степени выровняло ставку налога на корпоративный доход и сквозной доход, который не подлежит вычету по Разделу 199A.Однако предприятия, которые имеют право на вычет по разделу 199A, сталкиваются с более низкой налоговой ставкой, чем корпорации C, что создает тенденцию к сквозному бизнесу.

Долг над собственным капиталомКогда корпорация хочет профинансировать новый проект, она может либо профинансировать его за счет собственного капитала (выпуск новых акций или использование нераспределенной прибыли), либо занять деньги. Действующий налоговый кодекс рассматривает долговое финансирование более благоприятно, чем долевое финансирование. В частности, существует два уровня налогообложения долевого финансирования и только один уровень налогообложения долгового финансирования из-за вычета чистых процентных расходов.

Предположим, корпорация выпускает новые акции, чтобы собрать деньги на покупку машины. Когда эта инвестиция приносит прибыль, корпорация должна платить корпоративный подоходный налог. Затем ей необходимо выплатить компенсацию первоначальным инвесторам, поэтому корпорация распределяет прибыль после налогообложения в качестве дивидендов. Затем инвесторы должны уплатить налог с этих дивидендов. Этот проект, финансируемый за счет долевого участия, предусматривает два уровня налогообложения: один на корпоративном уровне, а другой — на уровне акционеров.

В качестве альтернативы корпорация могла бы профинансировать ту же инвестицию, заимствуя деньги.Когда корпорация получает прибыль от инвестиций, финансируемых за счет долга, она должна платить корпоративный подоходный налог со своей прибыли. Но прежде чем корпорация заплатит свой корпоративный налог, она должна выплатить своему кредитору часть того, что она заимствовала, плюс проценты. В соответствии с действующим законодательством корпорации могут вычитать процентные платежи, которые они выплачивают кредиторам, из своего налогооблагаемого дохода. Таким образом, прибыль, полученная от инвестиций, финансируемых за счет заемных средств, не облагается корпоративным налогом на ту часть прибыли, которая выплачивается в виде процентов.Затем кредитор получает проценты в качестве дохода и должен уплатить с них налог. Проект, финансируемый за счет заемных средств, покрывает только один слой налога на уровне держателя долга.

Из-за несправедливого отношения к долгу и собственному капиталу в налоговом кодексе норма прибыли для проектов, финансируемых за счет заемных средств, при прочих равных условиях выше. Это побуждает корпорации брать взаймы больше, чем в противном случае, в отсутствие двойного налога на вложения в акционерный капитал. [11]

Корпоративная интеграция

Корпоративная интеграция стандартизирует налогообложение доходов бизнеса по бизнес-формам и методам финансирования путем интеграции корпоративного и индивидуального налоговых кодексов.Существует множество способов организации корпоративной интеграции. Австралия и Эстония приводят примеры систем условного исчисления кредита и освобождения от выплаты дивидендов, соответственно.

АвстралияАвстралия объединяет свои корпоративные и индивидуальные подоходные налоги с условным исчислением налогового кредита. И корпорация, и акционер платят часть корпоративного подоходного налога, но акционеру предоставляется налоговый кредит для компенсации налогов, уже уплаченных корпорацией. В конце концов, корпоративный доход облагается налогом по предельной ставке налога на прибыль, применяемой к акционерам.

ЭстонияЭстония объединяет свой кодекс корпоративного и индивидуального подоходного налога, предоставляя полное освобождение от выплаты дивидендов на уровне акционеров. Эта система интеграции взимает только один уровень налога на корпоративный доход на корпоративном уровне при распределении дивидендов. Когда акционер получает дивиденды от корпорации, дополнительный налог не взимается [12].

Заключение

Налоговый кодекс США, как и многие налоговые системы стран ОЭСР, предусматривает двойное налогообложение доходов корпораций: сначала на корпоративном уровне, а затем еще раз на уровне акционеров.Это создает значительную налоговую нагрузку на корпоративный доход, что увеличивает стоимость инвестиций, стимулирует переход от традиционной корпоративной формы C и стимулирует финансирование за счет заемных средств.

TCJA значительно снизил интегрированную ставку налога на прибыль корпораций в США. Предложение Байдена увеличить ставку корпоративного подоходного налога и облагать налогом долгосрочный прирост капитала и квалифицированные дивиденды по обычным ставкам подоходного налога повысит максимальную интегрированную налоговую ставку выше уровней до TCJA, сделав ее самой высокой в ОЭСР и подорвав конкурентоспособность американской экономики. .

Приложение

| Самые высокие интегрированные налоговые ставки на корпоративный доход в странах ОЭСР, 2020 год | |||||

|---|---|---|---|---|---|

| Страна ОЭСР | Установленная ставка корпоративного подоходного налога | Дивиденды | Прирост капитала (а) | ||

| Максимальная ставка налога на личные дивиденды | Интегрированный налог на корпоративный доход (дивиденды) | Максимальная ставка налога на прирост личного капитала | Интегрированный налог на корпоративный доход (прирост капитала) | ||

| Австралия | 30.0% | 24,3% | 47,0% | 23,5% | 46,5% |

| Австрия | 25,0% | 27,5% | 45,6% | 27,5% | 45,6% |

| Бельгия | 29,0% | 30,0% | 50,3% | 0,0% | 29,0% |

| Канада | 26,4% | 39,3% | 55,4% | 26.3% | 45,7% |

| Чили | 25,0% | 20,0% | 40,0% | 40,0% | 55,0% |

| Чешская Республика | 19,0% | 15,0% | 31,2% | 0,0% | 19,0% |

| Дания | 22,0% | 42,0% | 54,8% | 42,0% | 54,8% |

| Эстония | 20.0% | 0,0% | 20,0% | 20,0% | 36,0% |

| Финляндия | 20,0% | 28,9% | 43,1% | 34,0% | 47,2% |

| Франция | 32,0% | 34,0% | 55,1% | 30,0% | 52,4% |

| Германия | 29,9% | 26,4% | 48,4% | 26.4% | 48,4% |

| Греция | 24,0% | 5,0% | 27,8% | 15,0% | 35,4% |

| Венгрия | 9,0% | 15,0% | 22,7% | 15,0% | 22,7% |

| Исландия | 20,0% | 22,0% | 37,6% | 22,0% | 37,6% |

| Ирландия | 12.5% | 51,0% | 57,1% | 33,0% | 41,4% |

| Израиль | 23,0% | 33,0% | 48,4% | 25,0% | 42,3% |

| Италия | 24,0% | 26,0% | 43,8% | 26,0% | 43,8% |

| Япония | 29,7% | 20,3% | 44,0% | 20.4% | 44,1% |

| Корея | 27,5% | 40,3% | 56,7% | 0,0% | 27,5% |

| Латвия | 20,0% | 0,0% | 20,0% | 20,0% | 36,0% |

| Литва | 15,0% | 15,0% | 27,8% | 20,0% | 32,0% |

| Люксембург | 24.9% | 21,0% | 40,7% | 0,0% | 24,9% |

| Мексика | 30,0% | 17,1% | 42,0% | 10,0% | 37,0% |

| Нидерланды (б) | 25,0% | 25,0% | 43,8% | 30,0% | 47,5% |

| Новая Зеландия | 28,0% | 6,9% | 33,0% | 0.0% | 28,0% |

| Норвегия | 22,0% | 31,7% | 46,7% | 31,7% | 46,7% |

| Польша | 19,0% | 19,0% | 34,4% | 19,0% | 34,4% |

| Португалия | 31,5% | 28,0% | 50,7% | 28,0% | 50,7% |

| Словацкая Республика | 21.0% | 7,0% | 26,5% | 0,0% | 21,0% |

| Словения | 19,0% | 27,5% | 41,3% | 0,0% | 19,0% |

| Испания | 25,0% | 23,0% | 42,3% | 23,0% | 42,3% |

| Швеция | 21,4% | 30,0% | 45,0% | 30.0% | 45,0% |

| Швейцария | 21,1% | 22,3% | 38,7% | 0,0% | 21,1% |

| Турция | 22,0% | 20,0% | 37,6% | 0,0% | 22,0% |

| Соединенное Королевство | 19,0% | 38,1% | 49,9% | 20,0% | 35,2% |

| США (c) | 25.8% | 29,2% | 47,5% | 29,2% | 47,5% |

| Среднее | 23,3% | 23,9% | 41,6% | 19,1% | 37,9% |

Источник: ОЭСР, «Налоговая база данных: Таблица II.4. Общие установленные законом налоговые ставки на дивидендный доход », последнее обновление — сентябрь 2020 г., https://stats.oecd.org/Index.aspx? QueryId = 59615; PwC, «Быстрые графики: ставки налога на прирост капитала (CGT)», https://taxsummaries.pwc.com/quick-charts/capital-gains-tax-cgt-rates; расчеты авторов. Примечания: Интегрированные налоговые ставки рассчитываются следующим образом: (Корпоративный подоходный налог) + [(Распределенная прибыль — Корпоративный подоходный налог) * Дивиденды или налог на прирост капитала]. (a) В некоторых странах ставка налога на прирост капитала зависит от типа проданных активов. Ставка налога на прирост капитала, используемая в этом отчете, — это ставка, которая применяется к продаже публичных акций после продолжительного периода времени.Хотя интегрированная ставка налога на дивиденды включает субцентральные налоги, это может не относиться ко всем интегрированным ставкам налога на прирост капитала из-за доступности данных. (b) В Нидерландах стоимость чистых активов облагается налогом по фиксированной ставке с условной годовой прибыли. (c) Интегрированная максимальная ставка налога на корпоративный доход, распределяемый в качестве дивидендов или прироста капитала, включает как федеральный налог, так и налог штата на дивиденды и налог на прирост капитала. Для ставок налога на прирост капитала штата, средневзвешенная ставка налога на дивиденды штата (5.4 процента), предоставленных ОЭСР, поскольку все, кроме одного штата, облагали налогом прирост капитала так же, как дивиденды в 2020 году (Нью-Гэмпшир взимает налог на дивиденды, но не на прирост капитала). | |||||

[1] В некоторых странах ставка налога на прирост капитала зависит от типа проданных активов. Ставка налога на прирост капитала, используемая в этом отчете, — это ставка, которая применяется к продаже публичных акций после продолжительного периода времени. Хотя интегрированная ставка налога на дивиденды включает субцентральные налоги, это может не относиться ко всем интегрированным ставкам налога на прирост капитала из-за доступности данных.Интегрированная ставка налога на прирост капитала в США включает как федеральные налоги, так и налоги штата.

[2] Роберт Беллафиоре, «Пониженная ставка корпоративного подоходного налога делает США более конкурентоспособными за рубежом», Налоговый фонд, 2 мая 2019 г., https://taxfoundation.org/lower-us-corporate-income-tax-rate- конкурентоспособный/.

[3] Если не указано иное, в данном отчете основное внимание уделяется налогу, взимаемому с квалифицированных, а не обычных дивидендов. В то время как обычные дивиденды облагаются налогом как обычный доход, квалифицированные дивиденды, отвечающие определенным требованиям, облагаются налогом по более низким ставкам прироста капитала (например,g., долгосрочный прирост капитала, удерживаемый более одного года). См. Налоговую службу (IRS), «Тема № 404 Дивиденды», https://www.irs.gov/taxtopics/tc404.

[4] Вольтерс Клувер, «Налог на уровне государства на транзитные организации», 24 января 2019 г., http://news.cchgroup.com/2019/01/24/state-entity-level-tax- on-pass-through-entity / news / state-tax-headlines /.

[5] Для получения информации о сквозных налоговых ставках по штату см. Гарретт Уотсон, «Предельные налоговые ставки для сквозных предприятий по штату», Налоговый фонд, 15 июля 2020 г., https: // taxfoundation.org / pass-through-business-tax-rate-2020 /. Средняя сквозная налоговая ставка в США, показанная в этом отчете, представляет собой простое среднее совокупных федеральных и государственных предельных налоговых ставок всех штатов США по состоянию на 1 января 2020 г.

[6] Подробный обзор, а также экономический и распределительный анализ налогового плана Байдена можно найти у Гарретта Уотсона, Хуакуна Ли и Тейлора ЛаДжой, «Подробная информация и анализ налогового плана президента Джо Байдена», Tax Foundation, 22 октября 2020 г. , https://taxfoundation.org/joe-biden-tax-plan-2020.

[7] План Байдена также включает восстановление ограничения Пиза по детализированным вычетам для налогооблагаемых доходов свыше 400 000 долларов, что в сочетании с изменениями вычета государственных и местных налогов (SALT) приведет к изменению предельных и средних эффективных налоговых ставок. (Однако это не повлияет на максимальную установленную законом ставку.) См. Джаред Вальчак, «Максимальные ставки в каждом штате согласно налоговому плану Джо Байдена», Tax Foundation, 20 октября 2020 г., https://taxfoundation.org/top- налоговые ставки-под-биден-налоговый-план /.

[8] Для долгосрочного прироста капитала федеральная ставка интегрированного налога увеличится с 43.От 4 процентов до 59,05 процента. Это, однако, не включает налоги на прирост капитала на уровне штата (каждый штат облагает налогом прирост капитала по-разному). Интегрированная максимальная ставка налога на корпоративный доход, распределяемый в качестве дивидендов, включает как федеральный налог, так и налог на дивиденды штата.