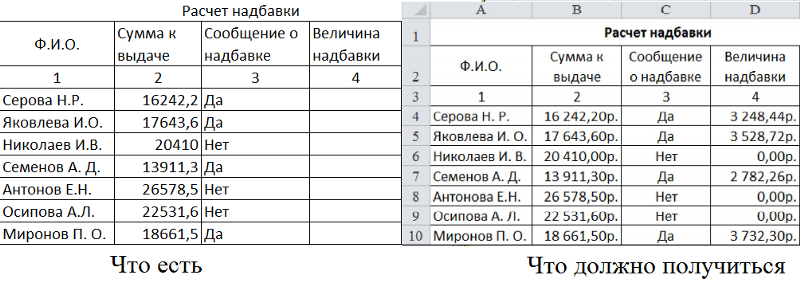

Некоторые особенности исчисления северных надбавок

Северная надбавка – стимулирующая выплата, размер которой зависит от трудового стажа работника. Надбавка начисляется на весь стаж сотрудника, при этом периоды работы суммируются, независимо от даты увольнения. Единственное условие прекращения выплат — увольнение за виновные действия. Порядок расчета надбавки зависит от возраста работника. Надбавка начисляется только на систематически выплачиваемые работнику суммы вознаграждения за труд, утвержденные в трудовом договоре, коллективном договоре, положении о премировании, положении по оплате труда. На разовые выплаты, носящие единичный характер, не поименованные во внутренних нормативных актах компании надбавка может не начисляться.Основные документы, регулирующие порядок исчисления надбавки: · Инструкции, утвержденные Приказами Минтруда РСФСР от 22.11.1990 №2 и№3 · Постановление Совета министров РСФСР от 22.10.1990 3458

Далее в таблице собраны основная информация необходимая для расчета надбавок:

| Для сотрудников старше 30 лет, проживших в в регионе не менее года и сотрудников моложе 30 лет проработавших менее 1 года | Размер надбавки |

| Районы Крайнего Севера с наиболее суровыми климатическими условиями (Чукотский автономный округ, Северо-Эвенский район Магаданской области, Корякский автономный округ, Алеутский район Камчатской области, острова Северного Ледовитого океана и его морей, за исключением островов Белого моря) | 10% заработка по истечении первых шести месяцев работы. В дальнейшем каждые шесть месяцев надбавка увеличивается на 10%. Предельный размер надбавки — 100% заработка (достигается через пять лет работы в данных районах) |

Остальные районы Крайнего Севера (Республика Саха (Якутия), Ямало-Ненецкий автономный округ и т. д.) д.) | 10% заработка по истечении первых шести месяцев работы. В дальнейшем каждые полгода надбавка увеличивается на 10%. По достижении 60% надбавка начисляется по 10% за год работы. Предельный размер надбавки — 80% заработка |

| Районы, приравненные к Крайнему Северу | 10% заработка по истечении первого года работы. В дальнейшем за каждый последующий год работы надбавка увеличивается на 10%. Предельный размер надбавки — 50% заработка (достигается через пять лет работы в данных районах) |

| Республика Карелия, южные районы Дальнего Востока, Красноярского края, Иркутской области, Республика Бурятия, Республика Тува, Читинская область, Республика Коми | 10% заработка по истечении первого года работы. В дальнейшем за каждые последующие два года работы надбавка увеличивается на 10%. Предельный размер надбавки — 30% заработка В дальнейшем за каждые последующие два года работы надбавка увеличивается на 10%. Предельный размер надбавки — 30% заработка |

| Для сотрудников до 30 лет проживших в регионе более года | |

| Районы Крайнего Севера в Чукотском автономном округе и Северо-Эвенском районе Магаданской области, Корякском автономном округе и Алеутском районе Камчатской области, а также на островах Северного Ледовитого океана и его морей (за исключением островов Белого моря) | Надбавка начисляется в размере 20% по истечении первых шести месяцев работы с увеличением на 20% за каждые последующие шесть месяцев. По достижении 60% надбавка начисляется в размере 20% за каждый год работы (до достижения 100% заработка) |

| Остальные районы Крайнего Севера | Надбавка начисляется в размере 20% по истечении первых шести месяцев работы с увеличением на 20% южно-сахалинск По достижении 60% надбавка начисляется в размере 20% за год работы (до достижения 80% заработка) |

| Местности, приравненные к районам Крайнего Севера | Надбавка начисляется в размере 10% за каждые шесть месяцев работы (до достижения 50% заработка) |

| Республика Карелия, южные районы Дальнего Востока, Красноярский край, Иркутская область, Республика Бурятия, Республика Тува, Читинская область | Надбавка начисляется в размере 10% за каждые шесть месяцев работы (до достижения 30% заработка) |

При переезде работника из одной

местности в другую, необходимо произвести пересчет процентной надбавки за стаж.

Пересчет надбавки осуществляется следующим образом: · в случаях перехода из районов Крайнего Севера в местности, приравненные к ним, размер надбавок устанавливается из расчета одной десятипроцентной надбавки за каждые 12 месяцев, проработанных в районах Крайнего Севера. (смотрим п .20 Приказа Минтруда РСФСР от 22.11.1990 N 2) ·

В случае если работник переведен из местностей,

приравненных к районам Крайнего Севера, в районы Крайнего Севера, надбавки за целые

годы работы сохраняются в прежнем объеме, а за месяцы сверх полных лет работы

начисляется пропорционально отработанным месяцам в годовом периоде.(смотрим п .20 Приказа Минтруда РСФСР от 22.11.1990 N 2) · В случае перехода работника из районов Крайнего Севера или местностей, к ним приравненных, в южные районы Дальнего Востока и Восточной Сибири процентная надбавка пересчитывается в следующем порядке.

При переезде работника из одной

местности в другую, необходимо произвести пересчет процентной надбавки за стаж.

Пересчет надбавки осуществляется следующим образом: · в случаях перехода из районов Крайнего Севера в местности, приравненные к ним, размер надбавок устанавливается из расчета одной десятипроцентной надбавки за каждые 12 месяцев, проработанных в районах Крайнего Севера. (смотрим п .20 Приказа Минтруда РСФСР от 22.11.1990 N 2) ·

В случае если работник переведен из местностей,

приравненных к районам Крайнего Севера, в районы Крайнего Севера, надбавки за целые

годы работы сохраняются в прежнем объеме, а за месяцы сверх полных лет работы

начисляется пропорционально отработанным месяцам в годовом периоде.(смотрим п .20 Приказа Минтруда РСФСР от 22.11.1990 N 2) · В случае перехода работника из районов Крайнего Севера или местностей, к ним приравненных, в южные районы Дальнего Востока и Восточной Сибири процентная надбавка пересчитывается в следующем порядке. За год работы в районах Крайнего Севера и местностях, к ним приравненных, начисляется надбавка в размере 10% с увеличением на 10% за каждые последующие два года работы в указанных районах и местностях, но не свыше 30%. Далее начисление надбавки

происходит в общеустановленном порядке. (смотрим п.10 и 11 Приказа Минтруда РСФСР от 22.11.1990 N 3.)

За год работы в районах Крайнего Севера и местностях, к ним приравненных, начисляется надбавка в размере 10% с увеличением на 10% за каждые последующие два года работы в указанных районах и местностях, но не свыше 30%. Далее начисление надбавки

происходит в общеустановленном порядке. (смотрим п.10 и 11 Приказа Минтруда РСФСР от 22.11.1990 N 3.)

Еще немного о нормативных документах:

- Порядок начисления в районах Крайнего Севера регулируется пп «а», п.16 Приказа Минтруда РСФСР от 22.11.1990 N 2;

- Порядок начисления в остальных районах Крайнего Севера регулируется пп «б», п.16 Приказа Минтруда РСФСР от 22.11.1990 N 2;

- Порядок начисления в районах, приравненных к районам Крайнего Севера регулируется пп «в», п.16 Приказа Минтруда РСФСР от 22.11.1990 N 2;

- Порядок начисления в Южных районах Дальнего Востока, Красноярском крае, Иркутской области,Республики Бурятия, Республики Тува, Читинской области регулируется п.6 Приказа Минтруда РСФСР от 22.11.1990 N 3

- Постановление Минтруда РФ от 16.05.1994 N 37 (ред. от 12.12.2006) «Об утверждении разъяснения «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия» (вместе с разъяснением Минтруда РФ от 16.

05.1994 N 7) (Зарегистрировано в Минюсте РФ 26.05.1994 N 580)

- Приказ Минтруда РСФСР от 22.11.1990 N 2 (ред. от 11.07.1991, с изм. от 12.04.2012) «Об утверждении Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами»

- Определение Верховного Суда РФ от 23.12.2004 N КАС04-596 <Об отмене решения Верховного Суда РФ от 12.10.2004 N ГКПИ04-1271 и признании недействующими пункта 22 (частично), подпунктов «б», «и», «к» пункта 27 «Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера…», утв. Приказом Минтруда РСФСР от 22.11.1990 N 2

- Постановление Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 N 794/33-82 (ред. от 17.01.1990, с изм. от 19.02.2003) «Об утверждении Основных положений о вахтовом методе организации работ»

- Постановление Совмина СССР от 03.

01.1983 N 12 (ред. от 03.03.2012) «О внесении изменений и дополнений в Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, утвержденный Постановлением Совета Министров СССР от 10 ноября 1967 г. N 1029» (вместе с «Перечнем районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, на которые распространяется действие Указов Президиума Верховного Совета СССР от 10 февраля 1960 г. и от 26 сентября 1967 г. о льготах для лиц, работающих в этих районах и местностях», утв. Постановлением Совмина СССР от 10.11.1967 N 1029)

01.1983 N 12 (ред. от 03.03.2012) «О внесении изменений и дополнений в Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, утвержденный Постановлением Совета Министров СССР от 10 ноября 1967 г. N 1029» (вместе с «Перечнем районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, на которые распространяется действие Указов Президиума Верховного Совета СССР от 10 февраля 1960 г. и от 26 сентября 1967 г. о льготах для лиц, работающих в этих районах и местностях», утв. Постановлением Совмина СССР от 10.11.1967 N 1029) - Постановление Правительства РФ от 06.03.2013 N 194 «О внесении изменений в постановление Правительства Российской Федерации от 30 декабря 2011 г. N 1237»

- Приказ Минтруда РСФСР от 22.11.1990 N 3 «Об утверждении Инструкции о порядке предоставления работникам предприятий, учреждений и организаций, расположенных в Архангельской области, Карельской АССР, Коми ССР в составе РСФСР, в южных районах Дальнего Востока, Красноярского края, Иркутской области, а также в Бурятской АССР, Тувинской АССР и Читинской области, социальных гарантий и компенсаций в соответствии с Постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 6 апреля 1972 г.

N 255″

N 255″ - «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.12.2013)

- Постановление Минтруда РФ от 16.05.1994 N 37 (ред. от 12.12.2006) «Об утверждении разъяснения «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия» (вместе с разъяснением Минтруда РФ от 16.05.1994 N 7) (Зарегистрировано в Минюсте РФ 26.05.1994 N 580).

- Письмо Минздравсоцразвития России от 16.02.2009 N 169-13

- Если вы приезжаете работать из другого «несеверного» региона только за дни работы и дни в пути.

- Если вы живете в районах крайнего севера и просто выезжаете в соседнюю область в том же регионе, то начисление северных производится на общих основаниях за все время работы и проживания.

Сколько и как и где начисляются полярки вахтовикам

Северин | От администрации

О полярках и северных надбавках

Полярки в разговорном сленге вахтовиков трактуются и подразумевают собой северные надбавки.

Северные надбавки (полярки) и в разговорной интерпретации обозначены так:

– У тебя сколько полярок?

– А у тебя все полярки?

– Вчера мне еще одна полярка капнула!

– А в вашей организации полярки вахтовикам выплачивают?

– Да, зарплата у меня маленькая, полярок то вообще нет!

– Когда устраивался на работу в отделе кадров HR-менеджер при начисление полярок

все пересчитал и срезал полярки!

– Тебе сколько вообще процентов полярок начисляли?

Сокращенное обозначение районов Крайнего Севера и приравненных к ним местностях

Полярки в районах Крайнего Севера обозначаются аббревиатурой – РКС

Приравненные местности к районам Крайнего Севера в сокращенном

сленге указывается как – МКС

Таблица выплаты полярок по Субъектам Российской Федерации

30% полярок – регионы России относящихся к 4-й группе

Вся без исключения Еврейская автономная область.

Амурская область состав, Дальневосточного федерального округа

Сковородинский район Амурской области

Магдагачинский район Амурской области

Шимановский район Амурской области

Архаринский, Благовещенский, Бурейский, Ивановски,

Константиновский, Михайловский, Свободненский,

Тамбовский районы, г.Благовещенск (территория,

подчиненная администрации

сельского населенного пункта Белогорье)

Остальная территория края, в том числе и город Благовещенск

Республика Алтай помимо Кош-Агачский район или аймак

(южноалт.Кош-Агаш аймак) и

Улаганский район.

Вся республика Бурятии и город Улан-Уде, кроме Баунтовского,

Муйского и Северо-Байкальского региона.

Приморский край включая город Владивосток, кроме Дальнегорский,

Ольгинский и Тернейский районы, Красноармейский район

(поселок Восток и территория,

подчиненные его администрации, Богуславецкий, Вострецовский,

Дальнекутский, Измайлихинский, Мельничный, Рощинский и

Таежненский сельские населенные пункты где

выплата 50% полярок)

50% полярок – регионы России относящихся к 2-й группе

Вуктыльский, Троицко-Печорский, Сосногорский, Удорский районы, город Ухта,

Вуктыл с территорией подконтрольной администрации города

(раньше Вуктыльский район),

Усинск (Усть-Лыжинский сельсовет), Сосногорск с территорией в

подчинении городской администрации (раньше Сосногорский район) и

Печора с территорией в подчинении городской администрации

Сыктывкар и остальная территория республики

Кировская область – Косинский, Кочевский и Гайнский районы

Республика Карелия – Беломорский, Калевальский, Лоухский,

Кемский районы и город Костомукша

Вся территория Архангельской областии

Зейский, Селемджинский, Тындинский районы

г. Тында с территорией в подчинении городской администрации

Тында с территорией в подчинении городской администрации

Республика Алтай, Кош-Агачский и Улаганский районы

Муйский район северо-восток Республики Бурятия

Северо-Байкальский район Бурятии

Республика Тыва (Тува)

80% полярок – регионы России относящихся к 2-й группе

Республика Саха (Якутия) (якут. Саха Республиката, Саха Сирэ)

и город Якутск, исключая Новосибирские острова

— архипелаг Северного Ледовитого океана где начисление 100% полярок.

Мурманская область, включая город Мурманск-140, поселок Туманный

и весь субъект этого региона не исключая и город Мурманск.

В республике Коми 80% городе Воркута и Инта, Ижемский, Печорский,

Усть-Цилемский районы, город Усинск

(Усть-Лыжинского сельсовет, не относится к категории восьмидесяти процентов)

Магаданская область без исключения – не включая Северо-Эвенский регион.

НАО – субъект Российской Федерации – везде выплата 80% полярок, кроме

указанных в 100% разделе островов.

Камчатка вся 80% северных надбавок, кроме – Алеутского района

где 100% + Командорские острова.

Соловецкий, Лешуконский, Мезенский, Пинежский район и город Северодвинск

Сахалин 80% полярок (Ногликский и Охинский районы и город Оха), кроме Курильских островов

где 100% а все остальное включая город Южно-Сахалинск 50% северных полярок.

100% полярок – регионы России относящихся к 1-й группе

Чукотский автономный округ

Магадан – только Северо-Эвенский район

Корякский округ (корякск. Чав’чываокруг)- без исключения весь 100%!

Земля Франца-Иосифа (ЗФИ) — архипелаг в Северном Ледовитом океане

На Камчатке Алеутский район (Командорские острова)

сто процентов северных надбавок в Ненецком автономном округе:

Корга — остров архипелага Северная Земля, от полуострова Канин

все острова Камбальницкие Кошки,

Колгуев, ранее. Калгуев (Холнгов) — остров в Северном Ледовитом океане на

востоке Баренцева моря, Сенгейский — остров в Баренцевом море,

между Поморским и Сенгейским проливами,

Гуляевские Кошки – группа из десятка островных отечественных площадей,

принадлежащих ЯНАО,

Долгий — длинный и узкий остров в Печорском море на юго-востоке Баренцева моря.

Острова Ловецкий, Зеленый, Песяков, Долгий и остров на границе

Баренцева и Карского морей Вайгач.

На Сахалине начисляется 100% полярок вахтовикам на Северо-Курильских,

Курильских, Южно-Курильских районах (цепь Курильских островов)

Полярки на севере начисляют в отделе кадров предприятий

Северные надбавки вахтовику суммируются HR-менеджерами

четко по факту реального количества отработанных дней.

Кадровая служба работодателей обвязана мониторить исчисление полярок

и своевременно оформить приказ о следующей надбавке.

Менеджеры по персоналу на северных производствах фиксируют отработанный

вахтой период трудового участия сотрудника по табелю учета рабочего времени.

Время затраченное сотрудником к месту выполняемых работ вахтовым методом

так же обязано в данном случае учитываться.

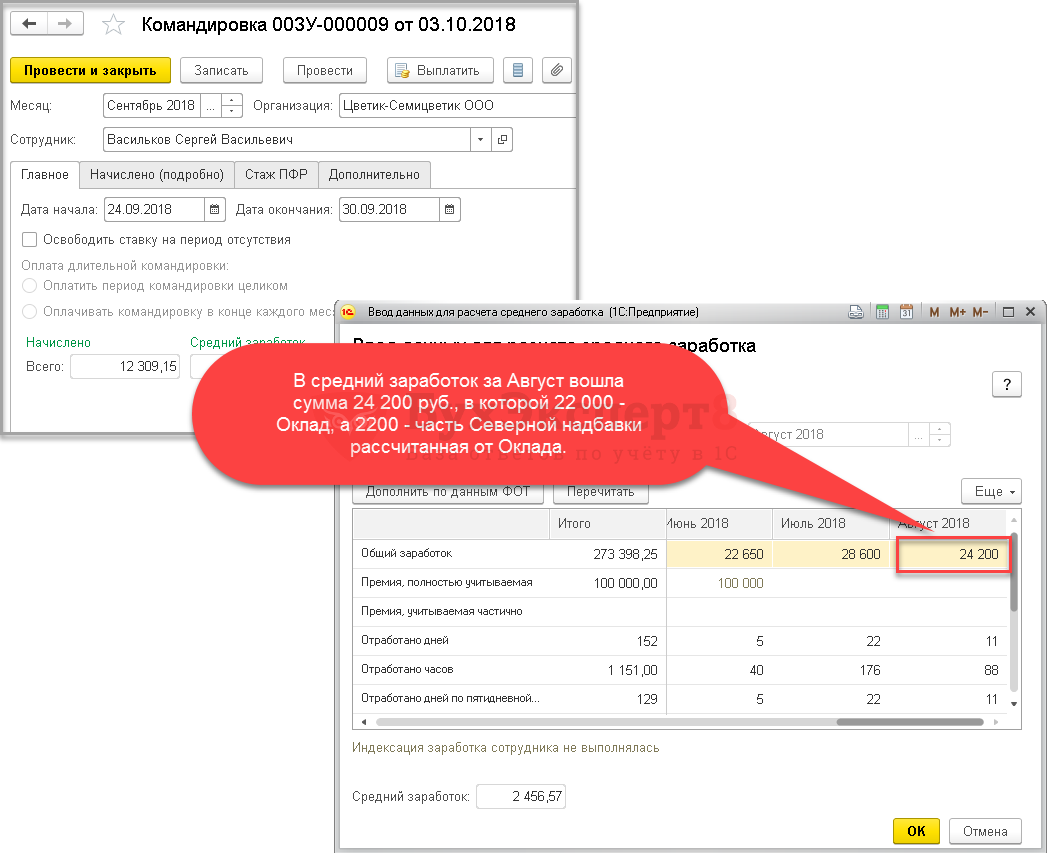

Северная надбавка начисляется ежемесячно работнику, с учётом всех его трудовых выплат.

Северные надбавки РКС до 30 лет

Порядок начисления и величина процента северных надбавок

для лиц которые не достигли возрастной 30-летний планки,

находится в прямой зависимости от регионального расположения

мест трудовой деятельности:

• В районах Крайнего Севера – на Чукотке, Корякии, в Магаданской

в области весь Северо-Эвенский р-н, Камчатка все Алеутские острова,

а так же на всех островах Северного Ледовитого океана и его морей;

Земля Франца-Иосифа, Новая Земля, Северная Земля,

Новосибирские острова, остров Врангеля.

(острова Белого моря; Соловецкие острова, Архипелаг Кемь-Луды,

большой и малый Асафий и остров Наблюдательный тут не входят)

10% заработка по истечении первых 6 месяцев работы с

увеличением на 10% за каждые последующие шесть месяцев работы,

до достижения 100% заработка;

• В остальных районах Крайнего Севера 10% заработка по истечении

первых шести месяцев работы с увеличением на 10% за каждые

последующие шесть месяцев работы, а по достижении 60% надбавки

• 10% заработка за каждый последующий год работы до

достижения 80% заработка;в местностях, приравненных к районам

Крайнего Севера,

• 10% заработка по истечении 1 года работы,

с увеличением на 10% заработка за каждый последующий год работы

до достижения 50% заработка.

• Молодым специалистам возрасте до 30 лет,

жившим не менее одного года в районах Крайнего Севера и

заключающие трудовые отношения с работодателем

– северные полярки начисляются в размере 20% по истечении

первых шести месяцев их трудовой деятельности с поэтапным

увеличением на 20% за каждые следующие 6 месяцев, а при

достижении 60% северных надбавок последующие надбавки начисляются

по 20% за каждый год работы.

Если вкратце все подытожить, то по закону Российской Федерации

северная надбавка молодым специалистам до 30 лет начисляется

в два раза быстрее, чем вахтовикам которым 30 лет с “хвостиком”.

Северные надбавки РКС лицам старше 30 лет

1-я группа – 10 % надбавок по истечении первых шесть месяцев трудовой деятельности.

Далее каждые полгода увеличение ещё на 10% до максимума – 100% к зарплате;

2-я группа – 10 % заработка по истечении первых 6 месяцев работы.

Затем в порядке увеличение за каждые полгода работы ещё на 10% до достижения 60%.

После этого увеличение на 10% каждый год до тех пор, до достижения 80% к зарплате.

Это максимум для этих регионов;

3-я группа – 10 % заработка по истечении первого года работы.

Затем увеличение каждый рабочий год ещё на 10% до достижения 50%;

4-я группа – 10 % заработка по истечении первого года работы.

Далее каждые 2 года работы будет увеличение на 10% до достижения 30%.

Работающим удаленно россиянам предложили выплачивать северные надбавки

На работников, трудящихся в удаленном режиме, могут распространить выплату северных надбавок. Это уже обсуждает рабочая группа, готовящая ко второму чтению законопроект об удаленной работе.

Проблема из категории важнейших. Северными территориями России официально считаются расположенные за Полярным кругом. Их общая площадь составляет около 5,5 миллиона квадратных километров, около одной трети от общей площади России: Якутия, Мурманская и Магаданская область, Камчатский край, а также отдельные части и города Архангельской, Тюменской, Иркутской, Сахалинской областей, Республики Коми, Красноярского и Хабаровского края. Кроме того, в разные периоды категории «приравненных к северным» присваивались отдаленные территории с трудными условиями проживания.

Официально на Крайнем Севере живет чуть больше 11,5 миллиона человек (8 % населения России), но еще не менее 1,5 млн россиян работают на Севере вахтовым методом. Все они получают к зарплате районный коэффициент и северные надбавки, достигающие 100% к зарплате. И нужно решить, какая работа на «удаленке» возможна в этих условиях и с какой оплатой.

Пока в Трудовом кодексе предлагается три вида удаленной работы — постоянная, временная и комбинированную, а также право работника на удаленке быть офлайн, то есть, все задачи, которые он по поручению руководства выполняет уже после окончания рабочего дня, будут оплачиваться как сверхурочные. Кроме того, рассматривается вопрос о начислении доплат за стаж работы на Севере в размере от 10 до 100 процентов в зависимости от местности и периода,

Проблема заключается в том, что по действующему законодательству надбавки положены работнику расположенного на Севере предприятия даже в том случае, если сам он находится совсем в другом месте, в том числе в теплых краях. Причем если работа в шахтах или на опасных производствах маловозможна в удаленном формате, то для многих других специальностей такой вариант вполне реален.

Причем если работа в шахтах или на опасных производствах маловозможна в удаленном формате, то для многих других специальностей такой вариант вполне реален.

Депутатам нужно будет решить, как оформлять доплаты: по месту нахождения компании или по месту работы удаленного специалиста.

«Нам предстоит понять, как доплачивать: по месту нахождения компании или по месту, где трудится удаленный сотрудник. Допустим, если компания в Норильске, а удаленный сотрудник в Сочи, положена ли ему северная доплата? А если наоборот?» — говорит член рабочей группы, вице-президент Российского союза промышленников и предпринимателей Федор Прокопов.

Но эксперты отмечают, что компании легко может решить эту проблему, открыв в южном городе филиал — в этом случае его работники не будут «северянами».

Запрос нового онлайн калькулятора: калькулятор северных надбавок

Друзья, помогите с созданием калькулятора северных надбавок для лиц, работающих в райнах крайнего севера или приравненных к ним местностям. Для лиц, проживающих в условиях Крайнего Севера или приравненных к ним территориях, российским законодательством предусматривается надбавка к зарплате, которая растет в соответствии со стажем. Перечень районов Крайнего Севера и приравненных к нему местностей утвержден Постановлением Совета Министров СССР от 10.11.1967 N 1029. Районный коэффициент к заработной плате применяют с первого дня работы в тяжелых условиях.

Для лиц, проживающих в условиях Крайнего Севера или приравненных к ним территориях, российским законодательством предусматривается надбавка к зарплате, которая растет в соответствии со стажем. Перечень районов Крайнего Севера и приравненных к нему местностей утвержден Постановлением Совета Министров СССР от 10.11.1967 N 1029. Районный коэффициент к заработной плате применяют с первого дня работы в тяжелых условиях.

Инструкция

1

Люди, которые проживают в районах Крайнего Севера и приравненных к ним территориях, имеют право на надбавку к заработной плате. Рассчитывается она в соответствии со стажем человека, его окладом, возрастом (для молодежи до 30 лет северная надбавка несколько другая) и собственно самим регионом, где он работает.

2

Расчет начинается от первого дня работы человека в условиях Крайнего Севера. Так на Чукотке, в Северо-Эвенском районе (Магаданская область), Алеутском районе (Камчатская область), на островах Северного Ледовитого океана и его морях (исключение составляет Белое море), а также в Корякском автономном округе северная надбавка начисляется в размере 10% от зарплаты в течение первых 6 месяцев работы.

3

Надбавка увеличивается через каждые 6 месяцев на 10%, пока не достигнет 100%. В других районах Крайнего Севера она рассчитывается по той же схеме, но при достижении 60% увеличение идет уже не каждые 6 месяцев, а каждый год. Установленный максимум для таких территорий — 80% надбавки к окладу работника. В местностях, приравненных к условиям Крайнего Севера, северная надбавка в первый год работы составляет 10%, далее увеличивается каждый год на 10%, пока не достигнет 50% оклада.

4

Лицам до 30 лет, прожившим в районах Крайнего Севера не менее года, надбавка начисляется в размере 20% после первых шести месяцев и увеличивается каждые 6 месяцев на 20%, пока не достигнет 60%, далее она увеличивается по 20% за год. Для молодежи, проживающей и работающей в районах, приравненных к Крайнему Северу — в 10% размере за каждые 6 месяцев. Молодежь, которая прожила в условиях Крайнего Севера и приравненных к нему местностях не меньше 5 лет, имеет право на начисление северной надбавки с первого дня работы.

5

При расчете северной надбавки нужно уточнить вид местности. Всего в РФ существует 4 вида местности, которые имеют право на северную надбавку в расчете 100, 80, 50 и 30 процентов от оклада. К примеру, северная надбавка в размере 80% к заработной плате действует в районах Крайнего Севера, а в приравненных к нему районах она несколько меньше.

Настроить расчет северной надбавки от стажа

Настроить расчет северной надбавки от стажаЕсли сотрудник работает в районах Крайнего Севера и приравненных к ним территориях, ему полагается доплата, которую называют северной надбавкой. Она увеличивает зарплату сотрудника на определенный процент, размер которого зависит от нескольких факторов: территории, на которой трудится работник, стажа работы и длительности проживания на Севере, возраста сотрудника.

В СБИС максимальный размер надбавки, которую может получить сотрудник, устанавливается в настройках раздела «Сотрудники/Зарплата». Чтобы перейти в них, нажмите . Настроить северную надбавку можно отдельно для филиала, где действуют другие территориальные условия.

Чтобы надбавка рассчитывалась с учетом стажа, укажите информацию в кадровом документе при приеме на работу или в карточке сотрудника.

В кадровом документе

В карточке сотрудника

При приеме на работу в кадровом документе автоматически установится максимальное значение северной надбавки, которое указано в настройках.

Чтобы СБИС рассчитывал надбавку от стажа, измените значение. Для этого рассчитайте вручную размер надбавки, которая полагается сотруднику на дату приема. Это можно сделать по данным из трудовой книжки. Также эту информацию можно увидеть в «Справке о северной надбавке», если сотрудник получил ее при увольнении с предыдущего места работы.

Нажмите строку «Надбавка северная» и укажите значение. СБИС применит его при расчете доплаты.

Размер надбавки будет автоматически меняться в соответствии со стажем работы в северных районах. В карточке сотрудника можно посмотреть даты, когда надбавка будет увеличиваться, и соответствующий стажу процент.

Если прием на работу оформлен раньше, чем настроен учет зарплаты, то в кадровом документе не будет данных о надбавках. Чтобы они начислялись, откройте документ приема и заново выберите должность сотрудника.

- В карточке сотрудника на вкладке «Зарплата» перейдите в раздел «Трудовая книжка».

- Нажмите и укажите опыт работы по трудовой книжке и северный стаж.

- После того как периоды работы на Севере указаны, нажмите значение строки «Северный» в блоке «Опыт работы». СБИС откроет окно с дополнительными настройками и расчетом процента надбавки.

- По записям в трудовой книжке рассчитайте и укажите размер надбавки на дату приема. Также эту информацию можно увидеть в «Справке о северной надбавке», если сотрудник получил ее при увольнении с предыдущего места работы.

В таблице автоматически сформируются записи с расчетом процента северной надбавки. В первой строке указывается размер надбавки на момент приема. Все следующие записи содержат даты, когда надбавка будет увеличиваться, и соответствующий стажу процент.

По умолчанию СБИС показывает размер надбавки на текущую дату. Чтобы посмотреть значение на определенный день, выберите его в поле «На ».

- Если сотруднику меньше 30 лет, установите период проживания на Севере:

- более года — размер надбавки будет увеличиваться в ускоренном порядке;

- менее года — надбавка будет рассчитываться в общем порядке. Дополнительно укажите дату, с которой сотрудник проживает в районах Крайнего севера и местностях, приравненных к ним.

- Сохраните изменения.

Размер надбавки будет автоматически меняться в соответствии со стажем работы в северных районах.

При переводе сотрудника в подразделение, которое расположено в другом районе, надбавка пересчитается по правилам, установленным законодательством.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Каковы правовые основания начисления районного коэффициента и процентной надбавки к заработной плате работающим в Республике Хакасия?

Каковы правовые основания начисления районного коэффициента и процентной надбавки к заработной плате работающим в Республике Хакасия?

В соответствии с постановлением Правительства Российской Федерации от 03 декабря 1992 г. № 933 «О районном коэффициенте к заработной плате на территории Республики Хакасия» работающим в Республике Хакасия к заработной плате начисляется районный коэффициент в размере 1,3. Районный коэффициент начисляется независимо от трудового стажа с первого дня работы.

№ 933 «О районном коэффициенте к заработной плате на территории Республики Хакасия» работающим в Республике Хакасия к заработной плате начисляется районный коэффициент в размере 1,3. Районный коэффициент начисляется независимо от трудового стажа с первого дня работы.Помимо районного коэффициента, с целью компенсации работы в неблагоприятных климатических условиях, к заработной плате работников организаций, расположенных на территории Республики Хакасия, начисляется процентная надбавка за стаж работы[1] на основании постановления СМ СССР и ВЦСПС от 24 сентября 1989 г. № 794 «О введении надбавок к заработной плате рабочих и служащих предприятий, учреждений и организаций, расположенных в южных районах Иркутской области и Красноярского края».

В соответствии с постановлением СМ СССР и ВЦСПС от 24 сентября 1989 г. № 794 выплата процентных надбавок к заработной плате рабочих и служащих за непрерывный стаж работы производится в размере 10 процентов по истечении первого года работы, с увеличением на 10 процентов за каждые последующие два года работы, но не свыше 30 процентов заработка.

Для молодежи, лицам в возрасте до 30 лет, прожившей не менее одного года в местностях с неблагоприятными климатическими условиями, процентная надбавка устанавливается в размере 10% за каждые шесть месяцев работы (пункт «е» пункта 1 постановления СМ РСФСР от 22 октября 1990 г. № 458 «Об упорядочении компенсаций гражданам, проживающим в районах Севера» (с изменениями от 31 мая 1995 г.).

Для молодежи, лицам в возрасте до 30 лет, прожившей не менее одного года в местностях с неблагоприятными климатическими условиями, процентная надбавка устанавливается в размере 10% за каждые шесть месяцев работы (пункт «е» пункта 1 постановления СМ РСФСР от 22 октября 1990 г. № 458 «Об упорядочении компенсаций гражданам, проживающим в районах Севера» (с изменениями от 31 мая 1995 г.).При исчислении трудового стажа для начисления процентной надбавки к заработной плате необходимо руководствоваться разъяснением, утвержденным постановлением Минтруда РФ от 16 мая 1994 г. № 37 «Об утверждении разъяснения «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия» (с последующими изменениями).

Постановлением Минтруда РФ от 11 сентября 1995 г.

№ 49 «Об утверждении разъяснения «О порядке начисления процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири, Дальнего Востока, и коэффициентов (районных, за работу в высокогорных районах, за работу в пустынных и безводных местностях)» установлено, что начисление компенсационных выплат за работу в местностях с неблагоприятными климатическими условиями производится на фактический заработок.

№ 49 «Об утверждении разъяснения «О порядке начисления процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири, Дальнего Востока, и коэффициентов (районных, за работу в высокогорных районах, за работу в пустынных и безводных местностях)» установлено, что начисление компенсационных выплат за работу в местностях с неблагоприятными климатическими условиями производится на фактический заработок.

Минтруд не планирует возвращать северные надбавки к зарплате молодежи с первого дня работы — Экономика и бизнес

МОСКВА, 21 декабря. /ТАСС/. Министерство труда и социальной защиты РФ не будет возвращать процентные надбавки к заработной плате для молодежи, работающей на Крайнем Севере, в полном объеме с первого дня их работы. Об этом говорится в официальном ответе ведомства на запрос главы комитета Совета Федерации по экономической политике Андрея Кутепова.

Ранее сенатор Кутепов направил в Минтруд для получения отзыва законопроект об установлении процентных надбавок к заработной плате с первого дня работы в районах Крайнего Севера и приравненных к ним местностях для молодых (до 30 лет) работников, если они прожили там не менее пяти лет. Речь в законопроекте шла о работниках как бюджетных, так и коммерческих организаций. Как пояснял Кутепов, такие надбавки ранее существовали, но впоследствии коммерческая сфера выпала из зоны действия закона.

Речь в законопроекте шла о работниках как бюджетных, так и коммерческих организаций. Как пояснял Кутепов, такие надбавки ранее существовали, но впоследствии коммерческая сфера выпала из зоны действия закона.

«Государственная гарантия по выплате процентной надбавки молодежи (лицам в возрасте до 30 лет) в полном размере с первого дня работы при условии их проживания в районах Крайнего Севера и приравненных к ним местностях не менее пяти лет применялась в РФ с 1993 года до 1 января 2005 года. Законодательные инициативы по восстановлению указанной нормы неоднократно рассматривались правительством РФ и не были поддержаны», — говорится в ответе министерства за подписью замглавы Минтруда Елены Мухтияровой.

«Министерство полагает возможным ограничиться в данном вопросе уже принятыми на федеральном и региональном уровнях решениями», — уточнили в ведомстве.

Там отметили, что в настоящее время для работников организаций всех форм собственности независимо от источника финансирования продолжает применяться ускоренный порядок начисления надбавок к зарплате молодежи, прожившей не менее года в районах Крайнего Севера. Максимальный размер процентной надбавки выплачивается не через пять лет, как для других работников, а через 2,5 года, уточняют в министерстве.

Максимальный размер процентной надбавки выплачивается не через пять лет, как для других работников, а через 2,5 года, уточняют в министерстве.

Кроме того, там добавили, что начисление надбавки может устанавливаться региональными законами и нормативными правовыми актами органов местного самоуправления. Такая норма установлена уже в 15 из 24 регионов, полностью или частично отнесенных к районам Крайнего Севера. Что касается организаций внебюджетного сектора, то там, по данным Минтруда, льготный порядок начисления процентной надбавки может устанавливаться отраслевыми соглашениями, коллективными договорами и локальными нормативными актами исходя из финансовых возможностей работодателей.

Понимание вычета жителей Севера

Резиденты некоторых регионов северной Канады могут потребовать вычет для жителей Северной Канады (NRD) по их личному подоходному налогу и налоговой декларации. Этот вычет снижает их налогооблагаемый доход по строке 26000, что снижает их налоговые обязательства и может увеличить размер возмещения или понизить причитающийся остаток. Вычет включает базовую сумму, дополнительную сумму и сумму дорожных расходов. Для жителей Квебека, пожалуйста, просмотрите эту ссылку для получения более подробной информации.

Вычет включает базовую сумму, дополнительную сумму и сумму дорожных расходов. Для жителей Квебека, пожалуйста, просмотрите эту ссылку для получения более подробной информации.

Что такое вычет для жителей Севера и кто имеет на это право?

NRD — это налоговый вычет, который предоставляет льготы тем, кто живет в предписанной северной зоне и часто сталкивается с более высокой стоимостью жизни, экологическими трудностями и ограниченным доступом к услугам. Есть два типа зон: зона A — предписанные северные зоны и зона B — предписанные промежуточные зоны. CRA перечисляет здесь места и зоны по провинциям.

Чтобы получить право на получение , вы должны непрерывно проживать в предписанных зонах не менее шести месяцев. Это означает, что вы должны жить там постоянно, но это не означает, что вы должны физически присутствовать в зоне в течение всего периода. Кратковременные отсутствия в предписанной зоне не влияют на ваше право на участие. CRA учитывает продолжительность отсутствия, а также их причины при определении вашего права на участие.

Каждый человек, проживающий в одном и том же доме, может претендовать на NRD, и расчет по всем трем компонентам претензии производится в форме T2222 — Удержание жителей северных районов.

Расчет основной и дополнительной сумм

NRDОсновой для расчета NRD является базовая сумма резидента . Эта сумма составляет 11 долларов в день для людей, живущих в предписанной северной зоне, и 5,50 долларов в день для тех, кто живет в предписанной промежуточной зоне. Чтобы рассчитать базовый вычет, умножьте количество дней, в течение которых вы проживали в предписанной зоне, на сумму, применимую к вашей зоне.

Вы также можете претендовать на получение дополнительной суммы проживания , которая является той же суммой в долларах, что и сумма основного вида на жительство, фактически удваивая сумму вычета. Чтобы претендовать на дополнительную сумму, вы должны быть единственным человеком в вашем доме, который требует NRD.

Расчет вычета на командировочные

Другой аспект NRD — это вычет из путевых расходов. Если вы имеете право на получение NRD и определенные дорожные пособия были добавлены к вашему доходу, потому что они были выплачены вашим работодателем, вы также можете претендовать на эту часть NRD.

Сумма налогооблагаемого командировочного пособия, полученного в результате вашей работы в установленной зоне, будет указана в графе 32 или 33 вашего бланка T4, либо в боксе 028 или боксе 116 вашего бланка T4A.

Вы можете вычесть такие расходы, как авиабилеты, гостиницы и питание, до минимальной из следующих трех сумм:

- Фактическая стоимость поездки

- Сумма, которую ваш работодатель включил в ваш доход

- Самая низкая стоимость авиабилета туда и обратно из места вашего проживания в указанный город

Требование NRD

Чтобы подать заявку на получение NRD, вы должны заполнить форму T2222 «Удержание для жителей северных территорий». Части 1 и 2 включают в себя базовую сумму проживания и дополнительную сумму, а третья часть рассчитывает вычет из путевых расходов. Вы можете претендовать на вычет дорожных пособий, даже если вы не претендуете на базовую сумму проживания. Другими словами, если вы решили, что ваш (а) супруг (а) будет требовать как базовую сумму проживания, так и дополнительную сумму, вы все равно можете потребовать вычет из командировочных расходов.

Части 1 и 2 включают в себя базовую сумму проживания и дополнительную сумму, а третья часть рассчитывает вычет из путевых расходов. Вы можете претендовать на вычет дорожных пособий, даже если вы не претендуете на базовую сумму проживания. Другими словами, если вы решили, что ваш (а) супруг (а) будет требовать как базовую сумму проживания, так и дополнительную сумму, вы все равно можете потребовать вычет из командировочных расходов.

Ссылки и ресурсы

Какая версия TurboTax мне подходит?

Ответьте на несколько простых вопросов в нашей рекомендации по продуктам, и мы поможем вам выбрать нужную версию, которая будет отражать ваши индивидуальные обстоятельства.

Вы всегда можете начать свой возврат с TurboTax Free, и если вы чувствуете необходимость в дополнительной помощи, вы можете перейти на любую из наших платных версий или получить живую помощь от эксперта с помощью наших Assist & Review или Full Service *. Но не волнуйтесь, при использовании онлайн-версии программного обеспечения, когда вы выбираете обновление, ваша информация мгновенно переносится, так что вы можете продолжить с того места, на котором остановились.

* Полный пакет услуг TurboTax Live ™ недоступен в Квебеке.

Обладая более чем 20-летним опытом, помогая канадцам уверенно подавать налоги и получать все заслуженные деньги, продукты TurboTax, включая TurboTax Free, доступны на сайте www.turbotax.ca.

Как рассчитать размер пособия на поездку для северных жителей. Вычет

Вы переезжаете на север в поисках работы? Вы можете потребовать вычет для жителей Северной столицы в своей личной налоговой декларации и налоговой декларации. Если вы проживали в установленной зоне на постоянной основе не менее шести месяцев подряд, вы, скорее всего, имеете право на вычет. Если вы понесли командировочные расходы, путешествуя на север по работе, важно знать правило «наименьшего из трех», чтобы убедиться, что вы указываете правильную сумму в своей налоговой декларации.

Квалификационный стандарт

Согласно Канадскому налоговому агентству, чтобы иметь право на вычеты для жителей северных территорий, вы «должны постоянно проживать в предписанной северной или промежуточной зоне в течение непрерывного периода не менее шести месяцев подряд».

Может быть ограничение на вычет, на который вы можете претендовать.

- Если вы проживали в предписанной северной зоне, вы можете потребовать полную сумму вычета.

- Однако, если вы проживали только в предписанной промежуточной зоне, вы можете потребовать только половину вычета.

В то время как Северо-Западные территории, Нунавут и Юкон расположены в предписанных северных зонах, места в других провинциях могут считаться северными или промежуточными в зависимости от того, где они расположены. У CRA есть полный список местоположений зоны A и зоны B.

Расчет вычета жителей Севера

Многие налогоплательщики не знают об этом вычете, и вы можете потребовать два вычета: один за вид на жительство для проживания в установленной зоне , и второй вычет за путевые расходы, полученные от вашего работодателя . Под туристическими льготами понимаются те, которые включены в вашу зарплату и указаны в вашей налоговой декларации. Сумма налогооблагаемого командировочного пособия, полученного в результате вашей работы в установленной зоне, будет указана в графе 32 или 33 вашего бланка T4 или в боксе 028 или поле 116 вашего бланка T4A.Чтобы рассчитать все три компонента вычета для жителей северных регионов, вам необходимо заполнить форму T2222 — «Вычеты для жителей северных регионов».

Сумма налогооблагаемого командировочного пособия, полученного в результате вашей работы в установленной зоне, будет указана в графе 32 или 33 вашего бланка T4 или в боксе 028 или поле 116 вашего бланка T4A.Чтобы рассчитать все три компонента вычета для жителей северных регионов, вам необходимо заполнить форму T2222 — «Вычеты для жителей северных регионов».

Объяснение преимуществ путешествия

Иногда работодатели компенсируют сотрудникам поездки в предписанную северную зону и обратно.

В этом случае вы получите от работодателя пособие на поездку, которое поможет компенсировать расходы на поездку на север из ближайшего указанного вами города. Чтобы подать заявку на вычет, ваш работодатель должен выплатить ваш обычный годовой заработок плюс командировочные. CRA не позволяет вам претендовать на вычет, если путевые расходы включены в вашу зарплату . Ваш работодатель может возместить вам расходы после поездки или на основе заранее согласованной суммы.

Наименьшее из трех правил

Обычно командировочные льготы, полученные от вашего работодателя, считаются налоговыми льготами. Но при определенных обстоятельствах вы можете потребовать возмещения части своих дорожных расходов. Дорожные расходы включают авиаперелет, автобус, поезд, питание и проживание.

Правило «наименьшей из трех» гласит, что вы можете требовать наименьшую из этих трех сумм:

- Льгота на поездку, указанная в коробке 32 вашего талона T4

- Итого ваши командировочные расходы

- Самая низкая цена билета туда и обратно, доступная во время поездки между аэропортом, ближайшим к вашей северной резиденции, и ближайшим городом.

CRA определяет самую низкую стоимость авиабилета туда и обратно, доступную во время поездки, как «самую низкую стоимость авиабилета туда и обратно для регулярных коммерческих рейсов на дату начала путешествия». Он также включает в себя все налоги GST / PST и аэропортовые сборы.

Дополнительные сборы, такие как следующие: , не считаются частью самого низкого тарифа туда и обратно:

- Страхование от отмены рейса

- блюд

- доплата за багаж

Вы также можете подать заявление на получение пособия на медицинские поездки в графе 33 вашего бланка T4. Это обычно относится к стоимости транспортировки к месту, где можно пройти лечение, плюс разумные расходы на питание, транспорт и проживание, если они напрямую связаны с лечением и не существует практически аналогичного лечения ближе к дому.

Нет ограничений на количество заявлений о медицинских поездках, которые вы можете подать в год, но есть ограничение на две поездки в год для немедицинских поездок .

Какая версия TurboTax мне подходит?Будь то доход от бизнеса, аренда собственности или прирост капитала, у TurboTax есть подходящее программное обеспечение для вас. Ответьте на несколько простых вопросов в нашей рекомендации по продуктам, и мы поможем вам выбрать нужную версию, которая будет отражать ваши индивидуальные обстоятельства.

Вы всегда можете начать свой возврат с TurboTax Free, и если вы чувствуете необходимость в дополнительной помощи, вы можете перейти на любую из наших платных версий или получить живую помощь от эксперта с помощью наших Assist & Review или Full Service *. Но не волнуйтесь, при использовании онлайн-версии программного обеспечения, когда вы выбираете обновление, ваша информация мгновенно переносится, так что вы можете продолжить с того места, на котором остановились.

* Полный пакет услуг TurboTax Live ™ недоступен в Квебеке.

- Авторы фотографий — DC Productions / Digital Vision / Getty Images

Обладая более чем 20-летним опытом, помогая канадцам уверенно подавать налоги и получать все заслуженные деньги, продукты TurboTax, включая TurboTax Free, доступны на сайте www.turbotax.ca.

отчислений северянам на 2020 год

Цель данного информационного бюллетеня — предоставить вам общую информацию о вычетах северных жителей и ответить на некоторые часто задаваемые вопросы.

Какие вычеты производятся для жителей Севера?

Вычеты для жителей Севера состоят из вычета за проживание (на проживание) и вычета на дорожные пособия.

Эти вычеты облегчают жизнь тем, кто живет в установленной зоне, и признают, что такие люди часто сталкиваются с более высокой стоимостью жизни, экологическими трудностями и ограниченным доступом к услугам.

Дополнительную информацию о вычетах для жителей Севера можно получить по строке 25500 «Вычеты для жителей Севера» или по телефону 1-800-959-8281 .

Какую форму использовать?

Используйте форму T2222 «Отчисления для жителей Севера на 2020 год», чтобы рассчитать вычеты для жителей Севера. Он также содержит инструкции, которые помогут вам заполнить форму.

Можете ли вы подать заявление на вычет по месту жительства?

Вы и все члены вашей семьи можете претендовать на вычет за проживание, если вы проживали в одной или нескольких предписанных зонах в течение непрерывного периода , по крайней мере, 6 месяцев подряд .Этот период может начинаться или заканчиваться в налоговом году, за который подается налоговая декларация.

Если вы жили в зоне северной части , вы можете потребовать базовую сумму в 11 долларов за каждый день, который вы прожили в этой зоне.

Если вы проживали в зоне среднего уровня , вы можете потребовать базовую сумму в размере 5,50 долларов США за каждый день, который вы проживали в этой зоне.

Вы можете потребовать дополнительную сумму проживания, если в течение этого времени вы содержали и проживали в доме в северной или промежуточной зоне, и вы являетесь единственным лицом в своей семье, претендующим на базовую сумму проживания.

Дом — это отдельное домашнее хозяйство. Как правило, это полноценная и отдельная гостиная с кухней, ванной комнатой, спальными местами и отдельным входом. Чтобы помочь вам определить, проживали ли вы в жилом помещении в предписанной зоне, обратитесь к шагу 2 инструкции по форме T2222.

Пример 1

Кэти и ее муж Джон переехали из Ванкувера, Британская Колумбия, в свой новый дом в Йеллоунайф, Северо-Западные территории 15 марта 2020 года.Йеллоунайф, Северо-Западные территории, расположен в предписанной северной зоне на основании списка, доступного в строке 25500 — Места, расположенные в предписанных зонах.

Кэти и Джон жили в предписанной зоне в течение непрерывного периода не менее 6 месяцев подряд (с 15 марта 2020 г. по 31 декабря 2020 г. = 8,5 месяцев [292 дня]). Таким образом, и Кэти, и Джон имеют право претендовать на базовую сумму резидентства на 292 дня в 2020 году. Однако Джону не нужно требовать вычеты северных жителей за 2020 год, потому что в 2020 году у него не было налогооблагаемого дохода.

Кэти может потребовать 11 долларов за каждый день, в течение которого она жила в Йеллоунайфе (292 дня), и дополнительную сумму проживания в размере 11 долларов в день, потому что она содержала и жила в доме (который считается жилищем) в течение 8,5 месяцев, и она единственная член ее семьи, претендующий на базовую сумму проживания.

Кэти заполнит раздел « Зона A » в Шаге 2 — Рассчитайте вычет за проживание по форме T2222 «Вычет для жителей северных территорий».

Пример 2

Предположим те же факты, что и в Примере 1, однако Кэти и Джон вместо этого переезжают в Ванрена, Альберта .Ванрена находится в предписанной зоне и промежуточной зоне на основании списка, доступного на линии 25500 — Места, расположенные в предписанных зонах. Таким образом, Кэти и Джон имеют право претендовать на базовую сумму проживания в течение 292 дней в 2020 году, поскольку Кэти и Джон жили в предписанной промежуточной зоне в течение непрерывного периода , по крайней мере, 6 месяцев подряд . Кэти может потребовать 5,50 долларов США за каждый день проживания в Ванрене (292 дня) и дополнительную сумму в размере 5,50 долларов США в день, поскольку она содержала и жила в доме (который считается жилищем) в течение 8 месяцев.5 месяцев, и она — единственный человек в своей семье, претендующий на базовую сумму проживания.

Кэти заполнит раздел « Зона B, » в Шаге 2 — Рассчитайте вычет за проживание по форме T2222 «Вычет для жителей северных регионов».

Можете ли вы подать заявку на вычет дорожных пособий?

Если вы получили помощь в поездке (например, авиабилеты или поездку на самолет, принадлежащий компании) от вашего работодателя или командировочные или единовременную выплату от вашего работодателя, и вы фактически понесли расходы на поездку по личным причинам, вы можете потребовать вычет на туристические льготы для этой поездки.Вы можете потребовать этот вычет только за поездку, которую вы или члены вашей семьи (которые жили с вами во время поездки) фактически совершили для отпуска, по семейным или медицинским причинам и которая началась из установленной зоны. Вы не можете претендовать на этот вычет за поездки, требуемые вашим работодателем или связанные с вашей работой.

Примечание

В дополнение к проживанию в предписанной северной или промежуточной зоне не менее 6 месяцев подряд, чтобы претендовать на вычет для дорожных пособий, вы и ваш работодатель не можете быть родственниками , и вы должны включить в свой доход, сумма налогооблагаемого туристического пособия, полученного в результате вашей работы в установленной зоне.Обычно ваш работодатель включает эту сумму в графу 32 или 33 вашего бланка T4 или в поле 028 или поле 116 вашего бланка T4A.

Максимальный вычет для командировочных пособий, которые вы можете запросить для каждой соответствующей критериям поездки, составляет наименьших из следующих 3 сумм:

- стоимость налогооблагаемой путевки, полученной от вашего работодателя

- фактическая сумма, которую вы потратили на поездку (сохраните все квитанции и другие подтверждающие документы)

- — самая низкая цена билета туда и обратно, доступная на момент поездки между аэропортом, ближайшим к вашему месту жительства, и ближайшим к этому аэропорту определенным городом ( ближайших назначенных города : Ванкувер, Британская Колумбия, Калгари, Эйберта, Эдмонтон, Эйберта, Саскатун, SK, Виннипег, МБ, Норт-Бэй, ON, Торонто, ON, Оттава, ON, Монреаль, Квебек, Квебек, Монктон, NB, Галифакс, NS, St.Джона, Нидерланды)

Путевые расходы включают в себя авиабилеты / поезд / автобус, транспортные расходы, питание, проживание в гостинице или мотеле, сборы за кемпинг и другие непредвиденные расходы, такие как проезд в такси и дорожные / паромные сборы.

Пример 3

Кэти и Джон переехали из Ванкувера, Британская Колумбия, в свой новый дом в Йеллоунайфе, Северо-Западные территории 15 марта 2020 г.

Кэти начала работать в Smith Co. в Йеллоунайфе и получила командировочные от Smith Co. в размере 5000 долларов в 2020 году. Путевые расходы в 5000 долларов включены в графу 32 бланка Кэти T4 2020 от Smith Co. 1 ноября 2020 года. Кэти прилетела обратно в Ванкувер, Британская Колумбия, чтобы навестить свою мать, и потратила 1500 долларов на дорожные расходы. Кэти совершила одну поездку в 2020 году. Самая низкая цена билета туда и обратно на момент поездки составляла 400 долларов.

Первый шаг — определить, подходят ли командировочные расходы Кэти для вычета путевых расходов.Похоже, что все 3 условия выполнены:

- Кэти живет в предписанной северной зоне не менее 6 месяцев подряд.

- Кэти и Смит не связаны.

- Пособие в размере 5000 долларов, полученное от Smith Co., включено в доход Кэти.

Второй этап — это вычисление суммы, которую Кэти может потребовать в качестве вычета на дорожные пособия. Кэти заполнит шаг 3 формы T2222 «Вычеты для жителей северных регионов». Она укажет свое имя как человека, совершившего поездку, в «Колонку 1», а цель поездки (по семейным обстоятельствам) — в «Колонку 2».

Сумма вычета для путевых расходов рассчитывается как наименьших из следующих 3 сумм:

- Стоимость пособия , полученного от Smith Co .: 5 000 долларов (столбец 3)

- Фактическая сумма поездки Кэти : 1500 долларов (столбец 4)

- Самая низкая цена билета туда и обратно , доступная на момент поездки Кэти между аэропортом Йеллоунайф и ближайшим к этому аэропорту городом, которым является Эдмонтон: 400 долларов США (столбец 5)

Поскольку Йеллоунайф, Северо-Западные территории, расположен в предписанной северной зоне на основе списка, доступного в строке 25500 — Вычеты жителей северных территорий, Кэти внесет 400 долларов в столбец « Зона A » на шаге 3.

У вас есть все квитанции и другие подтверждающие документы?

При заполнении формы T2222 держите под рукой все подтверждающие документы (включая самый низкий тариф в оба конца, доступный на момент поездки).

Сохраните все квитанции и документы, подтверждающие вашу претензию на , по крайней мере, 6 лет на случай, если ваш возврат находится на рассмотрении.

Примечание

Маршрут поездки или другое подтверждение поездки, включая квитанции о проживании, может потребоваться для подтверждения части претензии, связанной с поездкой.

Что делать, если Канадскому налоговому агентству потребуется от вас дополнительная информация?Налоговое агентство Канады (CRA) может запросить у вас дополнительную информацию до того, как будет произведена оценка вашей налоговой декларации. Если не может предоставить информацию вовремя, обратитесь в CRA, чтобы запросить продление.

Что делать, если ваша налоговая декларация была выбрана для проверки? Если ваш возврат выбран для рассмотрения, вам будет предложено предоставить подтверждающие документы для подтверждения сумм, которые вы запросили. Если вы не можете предоставить информацию вовремя, свяжитесь с CRA по номеру, указанному в полученном вами письме, чтобы запросить продление.

Примечание

Если ваш возврат выбран для рассмотрения, и вы не предоставите всю информацию, необходимую для обоснования своего требования, или не предоставите его своевременно, претензия может быть скорректирована или отклонена. Когда возникает такая ситуация, увеличивается вероятность того, что ваша претензия будет выбрана для рассмотрения в будущем году.

Получили ли вы дополнительную информацию после рассмотрения вашей претензии?

Если ваша претензия была скорректирована после рассмотрения одной из наших программ и у вас есть дополнительная информация или документы, относящиеся к претензии, CRA примет все новые заявки и повторно рассмотрит вашу претензию на предмет возможной корректировки.

Отправьте любую дополнительную информацию или документы по адресу, указанному в письме CRA.

Часто задаваемые вопросы

Вопрос 1

Могу ли я подать заявку на вычет с вида на жительство, даже если я не претендую на вычет на дорожные пособия?

Ответ 1

Да, вы можете подать заявку на вычет с вида на жительство, даже если вы не претендуете на вычет на путевые расходы. Каждый вычет составляет , рассчитываемый отдельно на Этапе 2 (вычет за проживание) и Шаг 3 (вычет из путевых расходов) формы T2222 «Вычеты для жителей Северного региона».

Вопрос 2

Могу ли я претендовать на вычет на проживание и вычет на командировочные, если я проживал в установленной зоне с 31 января 2020 года по 15 апреля 2020 года?

Ответ 2

Нет. Вы должны проживать в установленной зоне в течение периода времени, который был непрерывным и длился не менее 6 месяцев подряд , начиная или заканчивая налоговым годом. Это требование применяется как к вычету за проживание, так и к вычету на поездку.

Вопрос 3

Я переехал в Бивер-Лейк, Саскачеван, 30 ноября 2020 года. Могу ли я подать заявку на вычет вида на жительство в своей налоговой декларации за 2020 год?

Ответ 3

Вычеты для жителей северных районов обычно доступны, если человек проживает в одной или нескольких предписанных зонах в течение непрерывного периода не менее 6 месяцев подряд. Этот период может начинаться или заканчиваться налоговым годом, за который подается налоговая декларация.

В конце 2020 налогового года вы проживали в предписанной северной зоне в течение одного месяца. Следовательно, на момент подачи налоговой декларации за 2020 год вы еще не соответствуете требованиям. Подайте налоговую декларацию за 2020 год, не требуя вычета по резидентству. Когда вы соответствуете требованиям (31 мая 2021 г.), вы можете попросить нас скорректировать вашу налоговую декларацию за 2020 г., чтобы вычесть из нее 352 долл. США [11 долл. США x 32 дня — с 30 ноября 2020 г. по 31 декабря 2020 г.] за время вашего проживания предписанная зона в 2020 году.

Чтобы скорректировать налоговую декларацию за 2020 год, следуйте инструкциям в Руководстве по федеральному подоходному налогу и льготам под заголовком Как изменить налоговую декларацию.

Вопрос 4

Имею ли я право требовать вычеты для жителей северных районов, если я отсутствовал в предписанной зоне по медицинским причинам ?

Ответ 4

В зависимости от конкретных фактов и обстоятельств длительное отсутствие в установленной зоне может считаться временным . Вы должны определить, считается ли ваше отсутствие в установленной зоне временным. Временное отсутствия в установленной зоне (т.е.g. отпуск, отпуск по болезни или временные рабочие задания) обычно не влияют на продолжительность вашего квалификационного 6-месячного периода. В таких ситуациях считается, что вы живете в предписанной зоне, даже если вы физически не присутствуете в этой зоне.

Вопрос 5

Как я узнаю, что мое отсутствие в установленной зоне временное ?

Ответ 5

Считается ли ваше отсутствие из установленной зоны временным, будет зависеть от ваших конкретных фактов.Чем больше продолжительность отсутствия, тем больше указывает на то, что отсутствие больше не является временным. Факторы, которые могут указывать на то, что отсутствие является временным , могут включать:

- Вы намеревались вернуться в свое место жительства после выхода из установленной зоны.

- Вы действительно вернулись к месту жительства в предписанной зоне.

- Ваша семья осталась в резиденции в установленной зоне.

- Вы не поселились в другом месте за пределами установленной зоны, не изменили свой почтовый адрес, не перевезли домашнее имущество и вещи и т. Д.

- Ваше место жительства в предписанной зоне было доступно для вашего использования в течение всего периода отсутствия (например, дом не был продан, сдан в аренду или иным образом заселен и поддерживался для вашего использования в течение всего периода отсутствия).

Контрольный список для отчислений жителей Севера

Если вы требуете вычеты для жителей северных регионов (форма T2222), используйте следующий контрольный список, чтобы избежать ошибок, которые могут вызвать задержки в процессе подачи вашей налоговой декларации.

Места проживания

- Я прожил в одной или нескольких предписанных зонах в течение непрерывного периода , по крайней мере, 6 месяцев подряд , начиная или заканчивая годом, за который подана моя налоговая декларация.

Есть 2 зоны: северная зона и промежуточная зона . Чтобы найти места, расположенные в предписанных зонах, перейдите на линию 25500 — Места, расположенные в предписанных зонах, или позвоните в CRA по телефону 1-800-959-8281 .

- Я четко указал полный адрес , где я проживал в установленной зоне (а не просто номер почтового ящика).

Удержание путевых расходов

- Я предоставил имен и адресов всех лиц , которые проживали в моем доме в течение периода (периодов).

- Я включил в свой доход налогооблагаемого путевого пособия , полученного от моего работодателя за поездку.

- У меня есть все квитанций и других документов, подтверждающих мои командировочные расходы, оплаченные во время поездки.Дорожные расходы включают в себя авиабилеты / поезд / автобус, расходы на транспорт, питание, проживание в отеле или мотеле, сборы за кемпинг и другие непредвиденные расходы, такие как проезд в такси и дорожные / паромные сборы.

- У меня есть стоимость самого низкого авиабилета в обе стороны, доступного на момент поездки между аэропортом, ближайшим к моему месту жительства, и ближайшим к этому аэропорту указанным городом (даже если вы фактически не путешествовали по воздуху или в этот город).

ближайших обозначенных городов : Ванкувер, Британская Колумбия, Калгари, AB, Эдмонтон, AB, Саскатун, SK, Виннипег, MB, North Bay, ON, Торонто, ON, Оттава, ON, Монреаль, QC, Québec, QC , Монктон, Северная Каролина, Галифакс, Северная Каролина, Св.John’s, Нидерланды.

вычетов для жителей северных районов — H&R Block Canada

Если вы проживали в северных регионах Канады не менее 6 месяцев подряд , вы можете потребовать определенные вычеты из своей федеральной налоговой декларации, используя форму T2222: Удержание для жителей северных регионов.

Примечание : Если вы живете в отдаленном районе, расположенном в провинции Квебек, вы также можете подать заявление о соответствующих провинциальных вычетах в своей налоговой декларации Квебека, заполнив форму TP-350.1-V: Расчет вычета для жителей определенных удаленных районов.

Как житель северной страны, вам разрешено требовать два дополнительных вычета, оба из которых описаны ниже: вычет за проживание и вычет на дорожные пособия. От того, где вы живете, зависит размер вычета, на который вы имеете право.

Например, вы можете потребовать вычеты на сумму в размере , если вы проживаете в предписанной северной зоне (Зона A) . Если вы проживаете в предписанной промежуточной зоне (Зона B) , вы имеете право только на половину суммы вычета.Чтобы узнать, живете ли вы в одной из этих зон, посетите веб-сайт Канадского налогового агентства (CRA).

Если вы недавно переехали и еще не жили в установленной зоне в течение 6 месяцев подряд, вы можете подать декларацию, не требуя удержаний; когда вы соответствуете требованиям, вы можете попросить CRA скорректировать ваш доход. Если вы жили в предписанной зоне для работы, но ваш постоянный дом находится в другом месте, вы все равно можете иметь право на вычет. Посетите веб-сайт CRA для получения дополнительной информации о временном проживании на специальных рабочих местах.

Вычет за проживание

Вычет по месту жительства предназначен для жителей Севера, которые постоянно проживают в установленной зоне в доме, квартире и т. Д. Если вы жили в лагере, ночлежке, гостиничном номере, общежитии или пансионе, вы не сможете претендовать на этот вычет. Он ограничен 20% вашего чистого дохода и состоит из двух частей: основной суммы резидентства и дополнительной суммы резидентства.

Размер базового вида на жительство основан на количестве дней в течение 2016 года, которые вы прожили в установленной зоне.Вообще говоря, пропуски не повлияют на ваш период проживания (например, если вы уезжаете в отпуск), но это зависит от причины вашего отъезда и от того, как долго вы отсутствовали.

Если вы не проживали в предписанной зоне на постоянной основе, вы все равно можете иметь право на получение базового вида на жительство, если вы проживали на специальной рабочей площадке, которая находится в предписанной зоне, по крайней мере, шесть месяцев подряд. В этом случае сумма вашего вида на жительство уменьшается на необлагаемые налогом льготы, полученные вами за питание и проживание за работу на специальном объекте.Вы можете найти эти суммы в графе 31 вашего бланка T4 или в поле 124 вашего бланка T4A .

Сумма дополнительного проживания зависит от того, сколько дней вы использовали для расчета базовой суммы, если:

- Вы жили и содержали дом, расположенный в установленной зоне

- Вы единственный человек в семье, претендующий на базовую сумму проживания

Каждый член вашей семьи может претендовать на получение базового вида на жительство, если он имеет на это право.Однако имейте в виду, что если более одного человека претендуют на основную сумму , никто из не может потребовать дополнительную сумму.

Для получения дополнительной информации о вычете на жительство посетите веб-сайт CRA.

Удержание путевых расходов

Вы можете потребовать этот вычет, если в 2016 году работали в установленной зоне и вам нужно было ехать по работе. Чтобы пройти квалификацию, убедитесь, что вы соответствуете следующим требованиям:

- Вы имеете право претендовать на вычеты северных жителей

- Вы являетесь сотрудником, который работает со своим работодателем на коммерческой основе (другими словами, вы не связаны)

- Вы включили налогооблагаемые дорожные пособия в свой доход за тот же год, когда вы отправились в поездку.

Наибольшие , которые вы можете вычесть из каждой соответствующей критериям поездки, — это наименьшая сумма из:

- Облагаемые налогом командировочные льготы, полученные вами от вашего работодателя за поездку

- Общая сумма командировочных расходов, оплаченных вами за поездку

- Стоимость самого дешевого обратного рейса (самая низкая стоимость авиабилета туда и обратно *), доступная при перелете между ближайшим к вашему месту жительства аэропортом и тем местом, куда вы собирались (ближайший указанный город)

Если вы претендуете на эти льготы для другого члена вашей семьи, он должен был проживать с вами во время поездки.

Примечания:

- Льготы на поездки, налогооблагаемые , включают

- помощь в путешествии, предоставляемая вашим работодателем, например авиабилеты и

- командировочные или единовременная выплата, полученная вами от вашего работодателя на оплату командировочных расходов.

Как правило, любые командировочные расходы (кроме расходов на работу), которые ваш работодатель заплатил вам, считаются налогооблагаемыми льготами.

- Путевые расходы — это стоимость авиабилетов, поездов или автобусов, расходы на транспорт, питание, проживание в отеле или мотеле, сборы за кемпинг и другие непредвиденные расходы, такие как такси и дорожные сборы.

- Самая низкая стоимость туда и обратно Стоимость авиабилета — это самая низкая стоимость авиабилета, доступная на регулярные коммерческие рейсы, за исключением рекламных акций или скидок, которые обычно недоступны, на дату начала путешествия. Он также включает в себя все налоги GST / PST / HST и аэропортовые сборы. Дополнительные сборы, такие как страхование отмены рейса, питание и доплата за багаж, не считаются частью самой низкой стоимости авиабилета туда и обратно.

Для получения дополнительной информации о вычетах командировочных посетите веб-сайт CRA.

Расчет расходов на еду и транспорт

Когда дело доходит до расчета расходов на питание и транспорт, связанных с вашими поездками, вы можете использовать метод отчетности , подробный или упрощенный , , при условии, что ваши общие командировочные расходы равны общей сумме предоставленной помощи в поездке. вашим работодателем и расходами, которые вы понесли и оплатили сами.

Подробный метод : Использование подробного метода отчетности о расходах позволяет вам потребовать фактическую сумму, которую вы потратили.Конечно, это означает, что вам нужно будет хранить каждую квитанцию для подтверждения ваших расходов.

Упрощенный метод : При использовании упрощенного метода фиксированная ставка используется для расчета ежедневных расходов на питание и транспорт. Несмотря на то, что при использовании упрощенного метода вам необязательно хранить все квитанции, вам все равно следует иметь какую-то документацию, подтверждающую ваши претензии.

- Питание : Требуйте фиксированную ставку 17 долларов за обед (до 51 доллар в день, включая налоги, на человека ).Их можно запросить в канадских или американских фондах.

- Расходы на транспортное средство : Запишите километры, пройденные в течение налогового года для поездки. Чтобы определить сумму, которую вы можете потребовать по возвращении, просто умножьте ставку центов / км для провинции или территории, откуда началось ваше путешествие. Посетите веб-сайт CRA, чтобы узнать ставку, которая применима к вам.

Я путешествую по медицинским показаниям. Могу ли я потребовать возмещения дорожных расходов сопровождающего?

Да.Если вы путешествуете по уважительной медицинской причине и вам требуется сопутствующий уход во время путешествия, вы можете заявить о своих путевых расходах вместе с собственными. Для получения дополнительной информации посетите веб-сайт CRA.

Где я могу получить это?

Чтобы подать налоговую декларацию за 2016 год, выполните следующие действия в налоговой программе H&R Block:

- На вкладке PREPARE нажмите OTHER . Вы окажетесь здесь:

- Под заголовком ОСОБЫЕ СИТУАЦИИ установите флажок Отчисления для жителей Севера (T2222) , затем щелкните Продолжить .

- Когда вы перейдете на страницу вычетов для жителей Севера , введите свои данные в налоговую программу.

Северные жители — Дорожные расходы

Северные жители — Дорожные расходы — T2222

Вы живете в северном районе, как предписано правилами CRA, и ваш работодатель выплачивал вам дорожные пособия. Эти преимущества появляются в ячейках 32 или 33 (медицинские расходы) вашего бланка T4.Для Квебека резидентов, они указаны в графе K RL-1.

Чтобы иметь право на вычеты для жителей Севера, вы должны иметь жили на постоянной основе, в северной или средней зона в течение непрерывного периода не менее шести (6) месяцев подряд .

Если только один человек в семье претендует на базовое место жительства сумма, это лицо также может потребовать дополнительную сумму для резиденции . Рассчитайте налогооблагаемый доход каждого член семьи, чтобы определить, какой из вы получите большая часть от вычета по месту жительства.

Вы можете подать заявку только на 2 поездки в год по причине отпуска или семья. Что касается количества поездок на медицинские расходы, то здесь безлимитный.

Сумма, которую вы можете запросить, основана на налоговой скидке. вы получили, который указывается в графе 32 или 33 Т4 соскальзывать. Если вы не получили налогооблагаемую поездку пособие, вычеты не допускаются.

Вы должны ввести 0,00 долларов США в строка « Пособия 1 сотруднику по северным проездной «.

Если вы совершили поездку по медицинским показаниям, но не совершили получили налогооблагаемую выгоду от вашего работодателя, вы можете потребовать базовая сумма этих расходов в разделе « Медицинский, инвалидность, опекун «.

Правила в отношении поездок см. В шаге 3 формы T2222.

Для получения дополнительной информации перейдите по следующим ссылкам:

Для CRA:

https: // www.canada.ca/en/revenue-agency/services/tax/individuals/segments/nhibited-residents.html

Revenu Québec:

https://www.revenuquebec.ca/en/citizens/income-tax-return/completing-your-income-tax-return/completing-your-income-tax-return/line-by-line-help/201- к-260-нетто-прибыль / строка-236 /

Чтобы потребовать свои расходы, , на которые вы получили налогооблагаемая выгода , выполните следующие действия:

1 — В меню « Левая сторона интервью» вкладка «, выберите» Прочие отчисления и кредитов ».

2 — На экране справа выберите « Федеральная линия. 25500 — T2222 — Вычет северян ».

3 — На появившейся странице под названием « T2222 — Северный вычет жильцов «, введите необходимую информацию.

4 — В разделе « Вычет за проживание » введите соответствующая информация.

5 — Не облагаемое налогом жилищное пособие, полученное от вашего работодателя отображается в графе 31 квитанции Т4, и эта сумма не в коробке 14 .

6 — По «Вычету на дорожные пособия » раздел, вы должны ввести всю соответствующую информацию о поездке, для которой вы получили налогооблагаемую выгоду в графе 32 или 33 T4 соскальзывать.

7 — Если вы получили налогооблагаемую выгоду от работодателя, введите сумму в строку « Выплаты сотрудникам с в отношении северного путешествия «введите сумму и заполните соответствующие коробки для расходов на поездку.Пожалуйста, обрати внимание что вы должны ввести « Самая низкая цена обратного перелета для северный район путешествия «, даже если вы не использовали самолет для путешествий.

8 — Если вы совершили несколько поездок, за которые получили пособие выберите строку «+ Добавить еще «, которая в правом нижнем углу страницы.

ПРИМЕЧАНИЕ : Вы можете потребовать этот вычет только для своего собственного личные поездки или по семейным или медицинским причинам, а также для тех, которые совершили членами вашей семьи (которые жили с вами во время поездка), и отправной точкой которой был предписанный северный область. Обратите внимание, что вы не можете претендовать на этот вычет за поездки, требуемые вашим работодателем или для лиц, связанных с вашим Работа .

Программа сгенерирует Форма T2222 для федерального возврата и для жителей Квебека форма TP- 350.1 .

Вычет будет занесен в строку 25500 Федерального закона. возврат и на строке 236 возврата Квебека.

ID: 201094754NA.xml

Веб-страница: KPA310-201094754NA.htm

Публикация 463 (2020), Путевые расходы, подарки и расходы на автомобиль

Если вы не используете стандартную ставку пробега, вы можете вычесть фактические расходы на автомобиль.

. Если вы имеете право использовать оба метода, вы можете рассчитать свой вычет в обоих направлениях, чтобы увидеть, какой из них дает больший вычет. .

Если вы полностью амортизировали автомобиль, который все еще используете в своем бизнесе, вы можете продолжать требовать другие фактические расходы на автомобиль.Продолжайте вести записи, как описано далее в главе 5.

Амортизация и отчисления по разделу 179.

Как правило, стоимость автомобиля, включая налог с продаж и усовершенствования, является капитальными расходами. Поскольку льготы длятся дольше 1 года, вы, как правило, не можете вычесть капитальные затраты. Однако вы можете возместить эту стоимость за счет вычета по разделу 179 (вычет, разрешенный разделом 179 Налогового кодекса), специальной амортизационной надбавки и амортизационных отчислений.Амортизация позволяет вам возмещать стоимость в течение более чем 1 года, ежегодно вычитая ее часть. Вычеты по разделу 179, специальные амортизационные отчисления и амортизационные отчисления обсуждаются позже.

Как правило, на эти вычеты существуют ограничения. Если вы используете автомобиль на 50% или меньше в работе или бизнесе, применяются особые правила.

Вы можете подать заявку на вычет по статье 179 и использовать метод амортизации, отличный от прямолинейного, только в том случае, если вы не используете стандартную ставку миль для расчета расходов на автомобиль, связанных с бизнесом, в год, когда вы впервые вводите автомобиль в эксплуатацию.