Налогообложение предприятий | Internal Revenue Service

Форма вашего предприятия определяет, какие налоги вы должны платить, и как вы должны платить их. Ниже описаны пять основных вида налогов для предприятий.

Подоходный налог

Все предприятия за исключением партнерств должны подавать ежегодные подоходные налоговые декларации. Партнерства подают налоговые декларации для сведения. Используемая вами форма зависит от типа предприятия. Виды налоговых деклараций, которые должны подавать предприятия различных типов, можно найти по ссылке на формы организации предприятий.

Федеральный подоходный налог выплачивается по мере получения доходов. Подоходный доход обычно удерживается из зарплаты наемных работников. Если налог не удерживается из вашей зарплаты или размер этого удержания недостаточен, вы должны платить расчетный налог. Если вы не должны платить расчетный налог, вы должны полностью уплатить причитающуюся с вас сумму налога при подаче налоговой декларации.

Расчетный налог

Обычно вы должны платить налоги, зависящие от размера дохода, включая налог на лиц, работающих на себя (обсуждается в следующем разделе), внося периодические выплаты расчетного налога в течение года. Дополнительная информация имеется по ссылке Расчетные налоги.

Налог с лиц, работающих на себя

Главными составляющими налога с лиц, работающих на себя, являются налог на социальное обеспечение и на программу «Медикер». Выплачиваемый вами налог на лиц, работающих на себя, вносит вклад в ваше личное обеспечение в рамках системы социального обеспечения, включающее пенсионные льготы, льготы по нетрудоспособности, льготы для супругов, переживших своего супруга(у), и льготы больничного страхования (по программе «Медикер»).

Обычно вы должны платить налог на лиц, работающих на себя, и подавать Приложение SE (Форма 1040 или 1040-SR), если выполнено любое из следующих условий

- Ваш чистый доход от работы на себя составляет 400 долларов или выше.

- Если вашим работодателем является церковь или приравниваемая к ней в данном случае организация, контролируемая церковью (в качестве которой не может выступать священнослужитель или член религиозного ордена), которые предпочли освободиться от уплаты налога на социальное страхование и налога по программе «Медикер», вы должны платить налог на лиц, работающих на себя (SE tax), если размер зарплаты, полученной вами от церкви или таковой организации, составил 108 долларов 28 цента или более.

Примечание: специальные правила и исключения распространяются на иностранцев, экипажей рыболовецких судов, общественных нотариусов, наемных работников администраций штатов и местных органов управления, иностранных правительств или международных организаций и т.д. Дополнительную информацию можно найти по ссылке « Налог на лиц, работающих на себя».

Налоги, удерживаемые работодателями из заработной платы лиц, работающих по найму

Если у вас есть наемные работники, то вы как работодатель несете определенную ответственность за удержание налогов из заработной платы лиц, работающих на зарплату. Вы должны платить эти налоги и представлять определенные формы. В число налогов, удерживаемых работодателями из заработной платы лиц, работающих на зарплату (employment taxes), входят следующие:

Вы должны платить эти налоги и представлять определенные формы. В число налогов, удерживаемых работодателями из заработной платы лиц, работающих на зарплату (employment taxes), входят следующие:

- Налог на социальное страхование и налог по программе «Медикер»

- Федеральный подоходный налог, удерживаемый из заработной платы

- Налог в фонд выплаты пособий по безработице (FUTA)

Обращайтесь за дополнительной информацией к ссылке Налог, удерживаемый работодателями, являющимися малыми предприятиями, из заработной платы лиц, работающих на зарплату .

Акцизный налог

В этом разделе описаны акцизные налоги, которые вы, возможно, должны уплатить, и формы, которые вы должны подать, если вы занимаетесь какими-либо видами деятельности из числа указанных ниже.

- Изготовление или продажа некоторой продукции.

- Ведение коммерческих предприятий определенных типов.

- Использование различных видов оборудования, помещений или продукции.

- Получение платежей за определенные услуги.

Форма 720 — Федеральные акцизные налоги, указываемые в Форме 720 (Английский), включают несколько широких категорий налогов и, в том числе, следующие:

- налоги за воздействие на окружающую среду,

- налоги на связь и воздушный транспорт,

- налоги на топливо,

- налоги на розничную продажу новых грузовиков, прицепов и тракторов,

- налоги изготовителей на продажу или использование широкого круга различных изделий.

Форма 2290 — Некоторые грузовики, тягачи и автобусы, используемые на государственных шоссейных дорогах, облагаются федеральным акцизным налогом. Этот налог распространяется на облагаемыe налогом транспортные средства, вес которых вместе с грузом составляет 55000 фунтов (24947 кг) или превышает это значение. Этот налог указывается в Форме 2290. Дополнительная информация имеется в Инструкциях по заполнению Формы 2290.

Форма 730 — Если вы занимаетесь на коммерческой основе приемом предложений о заключении пари, организацией пари по совокупности ставок или проведением лотерей, вы, возможно, облагаетесь федеральным акцизным налогом на заключение пари. Воспользуйтесь Формой 730 (Английский)для того, чтобы подсчитать размер налога на принятые вами предложения о заключении пари.

Форма 11-C — Воспользуйтесь Формой 11-C, «Налог на профессию и регистрационный сбор за заключения пари» (Английский), для регистрации всей деятельности по заключению пари и уплаты федерального налога на профессиональное заключение пари.

Акцизный налог покрывается несколькими общими программами акцизных налогов. Автомобильное топливо является одним крупнейших компонентов программ акцизных налогов. Обращайтесь за дополнительной информацией по ссылке Акцизные налоги (Английский).

У лидирующих регионов отнимут часть налогов на прибыль и на труд

Минфин подготовил предложения по более равномерному распределению налогов между бюджетами субъектов. Об этом «Ведомостям» рассказал федеральный чиновник, информацию подтвердил собеседник в администрации губернатора одного из регионов, а также близкий к правительству источник. Ведомство разработало две основных меры. Первая – более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Вторая – зачисление НДФЛ за граждан, трудоустроенных по договору удаленной занятости, в бюджет региона, где они реально находятся – по месту налогового учета физлица и регистрации, в том числе временной. Представитель Минфина не ответил на запрос «Ведомостей».

Об этом «Ведомостям» рассказал федеральный чиновник, информацию подтвердил собеседник в администрации губернатора одного из регионов, а также близкий к правительству источник. Ведомство разработало две основных меры. Первая – более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Вторая – зачисление НДФЛ за граждан, трудоустроенных по договору удаленной занятости, в бюджет региона, где они реально находятся – по месту налогового учета физлица и регистрации, в том числе временной. Представитель Минфина не ответил на запрос «Ведомостей».

По месту производства

Общая ставка налога на прибыль – 20%: 3% зачисляется в федеральный бюджет, 17% – в бюджет региона (такой порядок распределения действует на 2017–2024 гг.). 3% платит головная организация. Остальная часть в 17%, подлежащая уплате в региональный бюджет, распределяется между головной организацией и филиалами пропорционально долям прибыли. Доля прибыли филиала определяется исходя из средневзвешенной численности работников (или расходов на оплату труда) и среднегодовой стоимости основных средств. Чем больше основных средств приходится на филиал, тем больше налогов остается в регионе.

Чем больше основных средств приходится на филиал, тем больше налогов остается в регионе.

«Фонд оплаты труда в штаб-квартире может сильно отличаться от показателей в филиале – уже здесь возникает искажение», – пояснил партнер компании Taxadvisor Дмитрий Костальгин. Стоимость мегаофиса также может «оттянуть прилично налога», особенно при относительно старом производстве в регионах и низкой стоимости основных средств. Впрочем, структурирование через филиалы не очень распространено и больше характерно для госпредприятий.

Крупнейший бизнес часто работает через группу компаний (так называемые консолидированные группы налогоплательщиков, КГН). О том, что КГН «выводят налогооблагаемую базу», заявлял министр финансов Антон Силуанов: «Мы знали, что КГН выводят прибыль таким образом, что в одном месте создают центр прибыли, а в другом – затрат. С тем чтобы центр затрат меньше влиял на субъекты РФ, мы с помощью депутатов приняли два года назад поправку, которая позволила нам бороться с этой ситуацией. Мы договорились о том, что объем затрат, которые могут относить на прибыль предприятия, входящие в КГН, может быть не более 50% от объема затрат, которые они хотят отнести в финансовом году. И это существенно снизило сокращение прибыли и, наоборот, повысило финансовый результат субъектов, из которых прибыль раньше выводилась». С 2023 г. режим КГН отменяется.

Мы договорились о том, что объем затрат, которые могут относить на прибыль предприятия, входящие в КГН, может быть не более 50% от объема затрат, которые они хотят отнести в финансовом году. И это существенно снизило сокращение прибыли и, наоборот, повысило финансовый результат субъектов, из которых прибыль раньше выводилась». С 2023 г. режим КГН отменяется.

«Регулировать» прибыль «дочек» можно через групповые услуги за счет трансфертных цен, когда подразделения торгуют друг с другом. «При внутригрупповых услугах маржа может переливаться из дочерней конторы в головную», – пояснила партнер Deloitte в СНГ Юлия Орлова. Государство предпринимает попытки менять распределение налога на прибыль уже третье десятилетие. «Проблема аллокации нужной суммы налога в регион не проблема НК и бизнеса, государство может само решить проблему через бюджетный процесс: бизнес уплатил налог, и дальше уже Минфин, Казначейство должны распределять средства между федеральным бюджетом и регионами», – считает Костальгин.

По месту прописки

Сейчас – согласно Налоговому кодексу – НДФЛ уплачивается в бюджет того субъекта, в котором организация состоит на учете в налоговом органе. Понятие «удаленная работа» появилась в российском законодательстве в поправках к ТК РФ от 8 декабря 2020 г., с 1 января 2021 г. правила взаимодействия работодателей с удаленщиками вступили в силу. Это нужно было для урегулирования массового перевода сотрудников на работу из дома: с начала года работодатель обязан заранее обозначать сроки, режим и условия удаленной работы. До этого процедура перевода сотрудников на удаленку требовала подписания множества дополнительных документов отдельно с каждым сотрудником, теперь же достаточным для организации стало иметь единое «Положение о временном переводе на дистанционную работу», в котором обозначаются все правила удаленной работы.

Действующая система распределения НДФЛ формирует дисбаланс между доходами одного региона, где сотрудник той или иной компании трудоустроен, и расходами другого, где он фактически проживает, отметил эксперт НИУ ВШЭ Владимир Саськов.

«Сотрудники, проживающие например в Московской или Рязанской области, пользующиеся социальной инфраструктурой этих областей (образование, медицина, ЖКХ и т.п.) ни коим образом не участвуют в налоговых доходах «родных» регионов, если работают в компании зарегистрированной в Москве», пояснил специалист. Предложение по перераспределению НДФЛ может иметь значение для крайне ограниченного количества субъектов, прежде всего, для Московской и Ленинградской областей, согласилась профессор географического факультета МГУ Наталья Зубаревич. Для остальных регионов увеличение налоговой базы будет незначительным, добавила она.

Инициативы Минфина подразумевают, по своей сути, квазисубсидирование крупнейшими субъектами – Москвой, Санкт-Петербургом – бюджетов остальных регионов, отметил директор Центра региональной политики РАНХиГС Владимир Климанов. Это должно сделать распределение доходов в целом более равномерным, но идеально справедливый механизм выработать технически невозможно, полагает эксперт. В любом случае будут перекосы: например, крайне тяжело определить, какая доля чистой прибыли должна принадлежать одному субъекту, какая – другому, при условии, что компания действует на территории обоих. Более целесообразно было бы переводить в субъекты структуры крупных госкорпораций – если невозможно обеспечить переезд управленческого звена, поскольку решения в любом случае принимаются в Москве, то, по крайней мере, перевести бэк-офисы, добавил эксперт.

В любом случае будут перекосы: например, крайне тяжело определить, какая доля чистой прибыли должна принадлежать одному субъекту, какая – другому, при условии, что компания действует на территории обоих. Более целесообразно было бы переводить в субъекты структуры крупных госкорпораций – если невозможно обеспечить переезд управленческого звена, поскольку решения в любом случае принимаются в Москве, то, по крайней мере, перевести бэк-офисы, добавил эксперт.

Так или иначе, перераспределение доходов между регионами не сделает их бюджеты более устойчивыми в целом – чтобы добиться их долгосрочной стабилизации, субъектам необходимо снижать зависимость от помощи из федерального бюджета, что возможно только при условии передачи на их уровень части доходов, резюмировал Климанов.

«Ведомости» направили в российские субъекты запрос с просьбой прокомментировать, поддерживают ли региональные власти маневр с перераспределением НДФЛ и налога на прибыль по месту трудоустройства сотрудников и производства, а также достаточно ли этих мер для стабилизации бюджетов. Представители правительства Новгородской, Нижегородской, Тульской, Калужской, Ленинградской, Орловской, Курской и Мурманской областей, Алтайского края, а также республики Чувашия заявили, что инициативу в целом поддерживают. В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности, предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

Представители правительства Новгородской, Нижегородской, Тульской, Калужской, Ленинградской, Орловской, Курской и Мурманской областей, Алтайского края, а также республики Чувашия заявили, что инициативу в целом поддерживают. В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности, предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

Предложения Минфина подготовлены во исполнение поручений президента, сформированных по итогам его послания Федеральному собранию. Владимир Путин тогда поставил перед правительством и комиссией Госсовета по направлению «Экономика и финансы» до 1 июня разработать меры по повышению долгосрочной финансовой устойчивости и самостоятельности бюджетов субъектов и муниципальных образований. Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию – но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию – но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Кроме этого, предлагалось консолидировать в федеральном бюджете расходы на взносы в ФОМС за несовершеннолетних и пенсионеров. Эти инициативы обсуждались на заседании комиссии Госсовета по направлению «Экономика и финансы» на Петербургском международном экономическом форуме 3 июня. По словам источника «Ведомостей» близкого к правительству, представитель Минфина на этом совещании к обоим предложениям отнесся с «максимальным скепсисом».

Налогообложение организаций | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

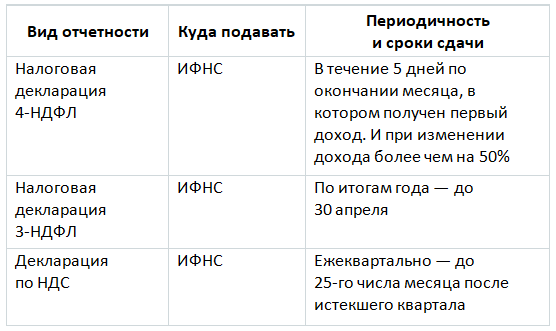

бухгалтерская и налоговая отчетность ООО

Налоговая отчетность ООО

Список отчётов по налогам определяется двумя характеристиками компании: режимом

налогообложения и видом деятельности.

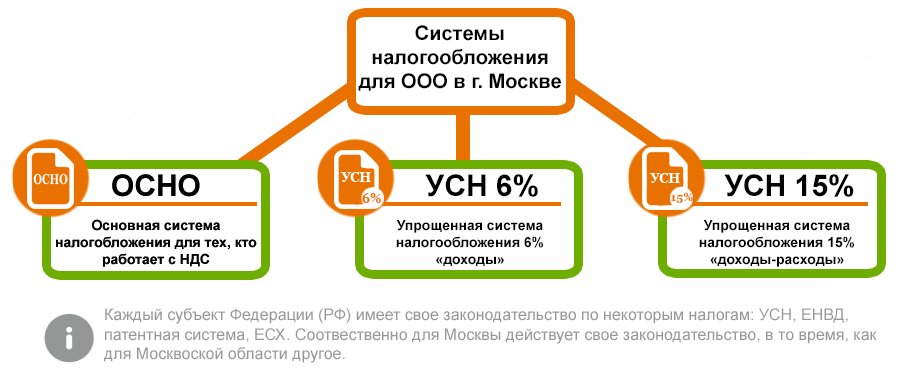

Режим налогообложения организация выбирает сама: УСН, ЕСХН или ОСНО. Можно применять один режим или совмещать их. При совмещении двух режимов нужно платить налоги и сдавать отчётность по каждому из них.

| Налоговый режим | Отчёт | Срок сдачи |

|---|---|---|

| УСН | Декларация УСН | Ежегодно До 31 марта года, следующего за отчётным. |

| ЕСХН | Декларация ЕСХН | Ежегодно До 31 марта года, следующего за отчётным. |

| ОСНО | Декларация по налогу на прибыль | За 1 квартал, полугодие и 9 месяцев — до 28 числа первого месяца следующего квартала. По итогам календарного года — до 28 марта следующего года.

По итогам календарного года — до 28 марта следующего года.

|

| Декларация по налогу на имущество | Ежегодно До 30 марта года, следующего за отчётным. | |

| Декларация по НДС | Ежеквартально До 25 числа месяца, следующего за отчётным периодом. |

Общий перечень отчётности по каждому налоговому режиму представлен в таблице, однако есть ряд нюансов.

Особенности налоговой отчётности в 2022 году

Единая упрощённая налоговая декларация

«Нулевые» ООО, которые не ведут деятельность, сдают единую упрощённую налоговую

декларацию. ЕУД обычно сдают вместо декларации по НДС и налогу на прибыль, если не было облагаемых операций

и движения денег.

ЕУД для организации на ОСН, которая только открылась или временно приостановила деятельность, позволяет не сдавать НДС в электронном виде. ЕУД представляют на бумаге или в электронном виде. Декларацию сдают раз в квартал, до 20 числа месяца, следующего за отчётным периодом.

Декларация по НДС для организаций на УСН

Компании на упрощёнке не платят НДС и не сдают по нему декларацию. Но если организация участвует в сделке, где фигурирует этот налог, то ей придётся отчитаться перед ФНС. Такая ситуация возможна, когда организация арендует имущество у органов власти. Кроме того, организации-перевозчики на УСН не платят сам НДС, но обязаны отчитываться по налогу: они сдают журнал учёта счетов-фактур один раз в квартал.

Декларация по налогу на прибыль

Не позднее 28 марта 2022 года нужно отчитаться по налогу на прибыль за 2021 год на

обновлённом бланке.

В новой форме заменили штрихкоды, добавили строки в раздел «Г» Приложения № 7 к Листу 02 для отражения остатков неучтённого уменьшения налога в федеральный бюджет и инвестиционного вычета, а также строки 035-037 в раздел «А» Листа 03 — для отражения дивидендов международным холдинговым компаниям. Приложение № 2 к декларации, в котором отражают сведения о доходах и расходах в рамках соглашений о защите и поощрении капиталовложений, поделили на два раздела. Эти новшества закреплены в Приказе ФНС от 5 октября 2021 года № ЕД-7-3/869@.

Декларация по налогу на имущество

В декларации по налогу на имущество за 2022 год российские организации не должны

заполнять раздел 3, в котором отражается налог на имущество, рассчитываемый из кадастровой стоимости объекта

недвижимости. Эта обязанность для российских организаций отменена Федеральным законом от 2 июля 2021 года №

305-ФЗ. Обязанность заполнять раздел 3 остаётся только для иностранных организаций.

Обязанность заполнять раздел 3 остаётся только для иностранных организаций.

Это значит, что российские организации, имеющие на балансе объекты недвижимости, налог на имущество по которым исчисляется по среднегодовой стоимости, должны будут заполнять в декларации все разделы за исключением раздела 3.

Российские организации, имеющие только объекты недвижимости, облагаемые налогом на имущество по кадастровой стоимости, декларацию по налогу на имущество подавать не должны. Это установлено ст. 2 Закона № 305-ФЗ.

Приказом ФНС России от 9 августа 2021 года № ЕД-7-21/739@ внесены изменения в форму декларации по налогу на имущество, порядок её заполнения и формат представления в электронной форме.

Работа с компаниями из ЕАЭС

Компании на ОСНО, которые экспортируют товары в страны Евразийского экономического

союза, всегда уплачивают НДС по ставке 0% и подают соответствующую декларацию. Это правило действует даже в

том случае, если товары не облагаются НДС по российским законам.

Это правило действует даже в

том случае, если товары не облагаются НДС по российским законам.

При импорте товаров НДС уплачивает импортёр, даже если он применяет спецрежим. При этом на товары, указанные в ст. 150 НК РФ, налог не начисляется. Декларацию необходимо подать до 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учёту.

Российская и зарубежная компания из страны ЕАЭС могут заключить договор подряда или возмездного оказания услуг. Такие работы и услуги облагаются НДС в зависимости от того, на территории какой страны они реализуются. Если это происходит в России, то компания на ОСНО обязана уплатить НДС и подать декларацию в электронном виде. При этом неважно, приобретает она работы и услуги или реализует.

Для организаций на УСН действуют другие правила. Если такая организация продаёт свои

услуги, то она не платит НДС независимо от места реализации. При приобретении работ или услуг НДС можно

включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы

минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

При приобретении работ или услуг НДС можно

включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы

минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

Работа с иностранными ИТ-компаниями

Иностранные компании, которые реализуют свои услуги на территории РФ, должны самостоятельно платить НДС. Список услуг, которые облагаются налогом, содержит статья п. 1 ст. 174.2 НК РФ. Компания должна стоять на учёте в ФНС России, даже если её услуги не входят в этот список.

Если оказание услуг происходит без посредников, то иностранная компания сама подаёт

декларацию НДС раз в квартал, до 25 числа месяца, следующего за отчётным периодом. Российские

компании-посредники, через которых реализуются услуги, становятся налоговыми агентами, а значит — платят

налог и отчитываются по нему сами.

Торговля подакцизными товарами

Полный перечень подакцизных товаров содержится в ст. 181 НК РФ. Если организация продаёт сигареты, алкоголь, непищевые спиртосодержащие продукты, разные виды топлива, нефтяное сырьё, электронные испарители и жидкости для них, то она обязана уплачивать акцизный сбор и подавать декларацию каждый месяц, не позднее 25 числа.

Недвижимость на балансе

Не нужно путать этот налог с налогом на имущество организаций и земельным налогом. В данном случае нужно платить только за здание или помещение, которым владеет компания.

Ставка такого налога зависит от региона. В некоторых регионах предусмотрено разделение

на виды имущества. Полный список объектов налогообложения можно найти в ст. 374 НК РФ, а ставки по регионам

— на сайте ФНС. Налог на имущество организаций предусматривает авансовые платежи. Поэтому декларацию по нему

сдают раз в год, до 30 марта, а расчёт платежей — каждый квартал, не позднее 30 календарных дней после

завершения отчётного периода.

Поэтому декларацию по нему

сдают раз в год, до 30 марта, а расчёт платежей — каждый квартал, не позднее 30 календарных дней после

завершения отчётного периода.

Налоговая отчётность филиала юридического лица

Филиалы, или обособленные подразделения, должны вставать на учёт в ИФНС по месту своего нахождения. Отчётность организации с филиалами имеет свои особенности.

НДС. Головная организация всегда платит НДС и подаёт декларацию по нему централизованно, так как обособленное подразделение не является юридическим лицом и плательщиком этого налога. Филиалы выписывают счета-фактуры от имени головной организации, указывая её ИНН, а КПП — свой собственный. На основе этих документов головная организация заполняет декларацию.

Единый налог при УСН. Головная организация уплачивает налог и авансовые платежи

за все филиалы по месту своего нахождения. Также она подаёт единую декларацию.

Также она подаёт единую декларацию.

Налог на прибыль. Налог на прибыль уплачивается в счёт федерального и регионального бюджетов. Головная организация сама платит налог в федеральный бюджет по месту своего нахождения. Филиал платит налог за себя и сдаёт декларацию только в той части налога, которая идёт в региональный бюджет. При этом, если в регионе есть несколько филиалов, можно выбрать один, который будет уплачивать налог и отчитываться за все «обособки», которые работают в этом регионе.

Налог на транспорт и на имущество. Обособленные подразделения платят эти налоги и отчитываются по ним в ИФНС по месту нахождения имущества и транспортных средств.

Отчётность ООО по другим налогам и сборам

Водный налог

Водный налог платят те, кто пользуется акваторией водоёмов и

водными ресурсами: ГЭС,

водоканалы, объекты лесной промышленности для сплава древесины, санатории и дома отдыха и другие подобные

организации. Ежеквартально они подают декларацию по водному налогу — не позднее 20 числа месяца, следующего

за отчётным периодом.

Ежеквартально они подают декларацию по водному налогу — не позднее 20 числа месяца, следующего

за отчётным периодом.

Сбор за пользование водными биологическими ресурсами

Его платят те, у кого есть лицензия на ловлю рыбы во внутренних водах и морях РФ. Размер сбора зависит от текущей ставки и количества пойманной рыбы. Плательщики сбора должны подать в налоговую сведения о выданном разрешении и сумме сбора к уплате в течение 10 дней со дня выдачи лицензии. Кроме того, нужно отчитаться о количестве выловленной рыбы не позже 20 числа месяца, идущего за последним месяцем срока действия разрешения.

Сбор за использование объектов животного мира

Сбор платят те организации, которые получили разрешение на охоту или отлов животных в

охотничьих угодьях и огороженных природных зонах. Сумма сбора зависит от текущей ставки и количества добытых

животных. В течение 10 дней после выдачи разрешения организация должна передать в налоговую сведения о

разрешении, сумме сбора к уплате и доказательство оплаты.

В течение 10 дней после выдачи разрешения организация должна передать в налоговую сведения о

разрешении, сумме сбора к уплате и доказательство оплаты.

Земельный налог

Начиная с 2021 года налогоплательщики не представляют декларацию по земельному налогу. Налоговая сама рассылает уведомления о сумме налога к уплате.

Налог на игорный бизнес

Налогоплательщиками являются ООО, которые работают в сфере азартных игр: тотализаторы, букмекеры, владельцы игровых столов и автоматов. Налоговая ставка зависит от региона. Декларацию по налогу на игорный бизнес сдают каждый месяц, не позднее 20 числа

Налог на добычу полезных ископаемых

Добывать полезные ископаемые можно только по лицензии. Организации, у которых есть

лицензия, должны отчитываться перед налоговой. Сумма налога начисляется по каждому месяцу отдельно, а

декларацию НДПИ сдают по итогам квартала в течение месяца, следующего за отчётным периодом.

Электронная отчётность организаций в 2022 году

Организации, которые платят НДС, предоставляют декларацию только в электронном виде. Это касается всех организаций на ОСНО, а также тех спецрежимников, которые указывают НДС в счетах-фактурах.

Также отчитываются перед налоговой через интернет организации, которые:

- имеют статус крупнейшего налогоплательщика;

- имеют в штате более 100 сотрудников.

Ограничение по численности сотрудников касается также вновь созданных и реорганизованных ООО. Все остальные компании могут выбирать между электронной и бумажной отчётностью.

Сдать электронную отчётность в налоговую и другие контролирующие органы поможет

сервис «Астрал.Отчёт 5.0». Заполняйте формы быстро и без ошибок, отправляйте отчёты и отвечайте на

требования налоговой вовремя. Переходите на электронную отчётность легко и удобно.

Переходите на электронную отчётность легко и удобно.

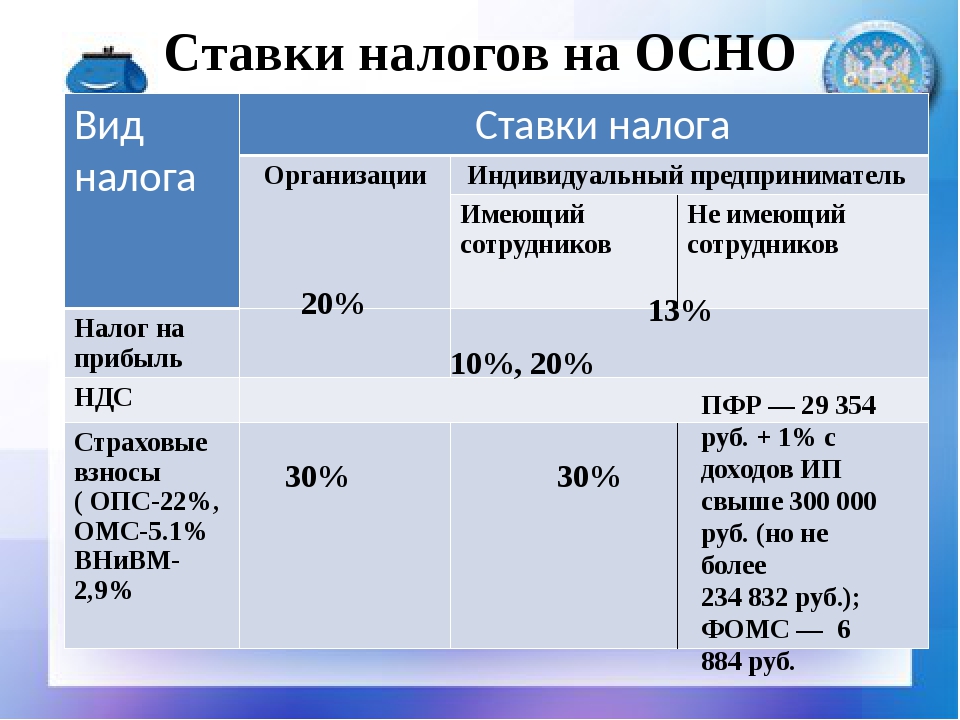

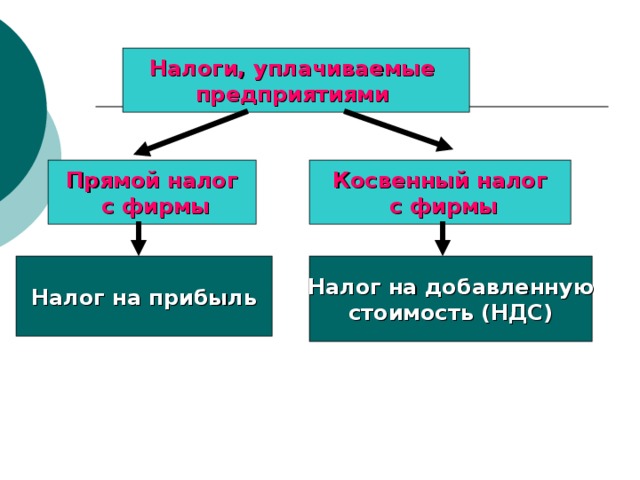

Налог на прибыль: кто платит и как рассчитать

Платеж выполняется как российскими, так и иностранными организациями. Налог на прибыль формируется в зависимости от итогового материального дохода, от функционирования организации, за вычетом установленной суммы не менее 12,5%. Перечень доходов, освобожденных от налогообложения предусмотрена в ст. 251 НК РФ.

Все компании платят его ежегодно, по окончанию налогового периода. При этом ежемесячно вносят авансовые платежи, исходя из дохода или прибыли, полученной в предыдущем квартале. Это основная статья расходов для всех владельцев среднего и крупного бизнеса, а также для малого бизнеса, не перешедшего на УСН.

Кто платит налог на прибыль?

- ООО, АО, ПАО и т.д.

- Иностранные ЮЛ, получающие денежные потоки из России.

- Все налоговые резиденты РФ, включительно — иностранцы.

- Организации из других стран с местом представительства или управления в России.

При этом, его не обязаны платить:

- Организации, применяющие особый порядок уплаты — ЕСХН, УСН, ЕНВД.

- Участники проекта «Инновационный центр «Сколково».

- Индивидуальные предприниматели.

Учет налога на прибыль

Прежде всего определяется сумма. Она умножается на соответствующую ставку. Формула:

Ставка* база (п. 1 ст. 286 НК РФ)

Налоговая база содержит:

- указанный период;

- средства от реализации товаров, работ или услуг;

- расходы за тот же промежуток времени;

- доход/потери от реализации;

- внереализационный доход;

- поступления/потери от внереализационных операций;

- денежные зачисления от реализации имущественных прав;

- базу за указанные сроки.

Из итоговой суммы заработка вычитается сумма убытка, налоговая база определяется отдельно по видам доходов.

Основная ставка — 20%. 3% — в федеральный бюджет, 17% — в региональный. Нередко устанавливаются специальные ставки.

Отчетность по налогу на прибыль

Организации обязаны подавать декларацию в ИФНС с указанным сроком, который зависит от авансовых платежей — ежемесячных или ежеквартальных. Годовая декларация подается до 28 марта каждого года. Уплата производится также до этой даты.

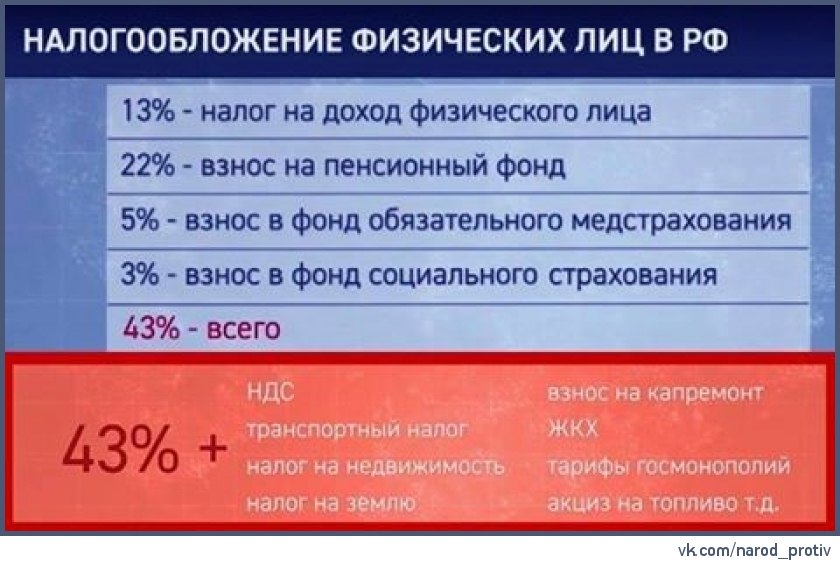

Налоги в Украине: кто, за что и сколько платит государству

В рамках совместного проекта VoxCheck и Украинского Радио «Процент правды» мы разобрались, откуда берутся государственные деньги и почему мы платим за все, даже за так называемое «бесплатное». В конце статьи — подборка полезных источников о налоговых ставках в Украине и направлениях использования налогов с доходов украинцев.

Дисклеймер: Этот материал подготовлен благодаря поддержке американского народа, которая была предоставлена через проект USAID «Медийная программа в Украине», который выполняется международной организацией Internews. Содержание материалов является исключительно ответственностью VoxUkraine и необязательно отражает точку зрения USAID, правительства США и Internews.

Содержание материалов является исключительно ответственностью VoxUkraine и необязательно отражает точку зрения USAID, правительства США и Internews.

Бесплатный транспорт, бесплатная коммуналка, а вдобавок высокие зарплаты. Требования людей не меняются уже десятки лет. Оно и понятно, зачем тогда государство, если нужно за все платить. А бесплатная медицина вообще прописана в Конституции.

Откуда же у государства деньги на все это «бесплатное»?

Согласно данным CASE Украина, более 90% украинцев никогда собственноручно не оплачивали налоги. Именно поэтому почти не подозревают или не понимают в полной мере, что наполнение государственного бюджета имеет четкий источник — их собственные налоги.

Большинство работников знают, что на зарплату есть какие-то начисления. Но на самом деле их больше интересует «чистая» зарплата (т.е. после налогообложения), а что и в каком размере платить — это уже дело работодателя. Более того, некоторые даже не могут четко сказать, платятся ли вообще налоги на его доходы, или это «серая» зарплата.

Вся система государственных финансов держится на мелких взносах миллионов украинцев. Эти деньги содержат огромный государственный аппарат, оплачивают государственные закупки и оплачивают счета по всем социальным обязательствам.

Именно из налогов финансируется так называемая «бесплатная» медицина, низкие коммунальные платежи, пенсии, бесплатное образование и стипендии, зарплаты бюджетникам и так далее. Итак, если просто повысить расходы на эти направления, то деньги можно взять только из карманов украинцев.

И какие же налоги платятся с доходов граждан?

Условно можно выделить три группы доходов, с которых украинцы платят прямые налоги.

Первая группа — это налоги, которые перечисляет в бюджет работодатель с заработной платы. К ним относятся:

Вторая группа — налоги с физических лиц-предпринимателей (ФОП). Они платят единый налог (ЕН) и ЕСВ самостоятельно в зависимости от особенностей деятельности, а також также НДФЛ и военный сбор при условии общей системы налогообложения.

Третья группа — налоги с пассивных доходов: банковских процентов, роялти и так далее. Из них платится налог в размере 18% (аналогично, как НДФЛ).

А еще есть косвенные налоги. Все без исключения украинцы их платят — иногда даже не догадываясь об этом.

Согласно оценкам CASE Украина, примерно четверть тех денег, которые работник получил на руки независимо от того, легален ли доход или «в конверте», также взимается государством в бюджет в виде налогов на потребление, или же косвенных налогов.

Каждый раз, когда мы покупаем что-то в магазине или получаем какую-то услугу (в том числе платим за коммунальные услуги), мы платим 20% от себестоимости товара в виде налога на добавленную стоимость (НДС). Кстати, впервые НДС в Украине ввели еще 1991 году.

Табачные и алкогольные изделия и топливо облагаются еще и акцизом, а импортные товары — импортной пошлиной.

Проще говоря, даже если гражданин не платит прямые налоги со своих доходов, он все равно является «спонсором» украинского государства.

Так почему в Украине такие высокие налоги, а качество жизни хуже, чем в Европе, где налоги ниже?

Это распространенный миф, который запустили не очень внимательные СМИ и псевдо-эксперты.

В Украине налог на доходы граждан (НДФЛ) относительно низкий — 18%. В то время, как в европейских странах и в Соединенных Штатах верхний предел этого налога достигает 50%. Есть страны, где ставка налога еще выше — например, Франция.

Кстати, среди украинских политиков этот вопрос корректно комментировали бывший глава ГФС Роман Насиров и депутат 8-го созыва от партии «Самопомощь» Татьяна Острикова.

Правда

«Если мы посмотрим, сколько собирается налога на добавленную стоимость в европейских странах… С учетом того, что у них есть практика использования пониженных ставок с НДС согласно 112 Директиве ЕС и у них есть льготные ставки… То это будет в среднем показатель по ЕС — 7% собирается НДС (от ВВП — ред.)»

Татьяна Острикова, 21/09/2016

В европейских странах действительно есть довольно гибкие льготные ставки, а среднее значение доли НДС в ВВП — около 7% как в Европе, так и в мире.

Правда

«…если сравнивать европейские и украинские налоговые ставки, то наши достаточно низкие.»

Роман Насиров, 30/11/2016

Согласно исследованиям PWC, в Украине общая налоговая нагрузка составляет 51,9%, в то время как среднее по ЕС и Европейской ассоциации свободной торговли — 40,3%. Но в указанном исследовании не учтено снижение в Украине ставки ЕСВ в 2016 году до 22%, тобто фактически вдвое. То есть Насиров прав, сейчас общая налоговая нагрузка в Украине ниже среднего по Европе.

А вот Юлия Тимошенко наоборот несколько раз врала и манипулировала на тему НДС. Самый яркий пример — во время презентации ее «Нового экономического курса».

Неправда

«И потому я хотела бы также открыть вам немного такую информацию, которую вы тоже можете открыть и почитать в открытых источниках: более 50 стран мира не имеют НДС. Живут, работают успешно, прекрасно, без каких-либо проблем.»

Юлия Тимошенко, 21/09/18 (1:58:11 — 1:59:15)

В Украине действительно платят очень много косвенных налогов. Налогом на добавленную стоимость облагается более широкий круг товаров, чем в европейских странах. Есть большое начисление на фонд заработных плат — его платит работодатель и его работник может даже об этом не знать, но в конце концов это происходит за счет того самого рабочего. Есть акцизы, есть импортные пошлины и все это вместе составляет около 60% всех налоговых поступлений. Иллюзия «меньших налогов» создается потому, что эти сборы перечисляют не непосредственно граждане, а их компании и бизнесы, которые выступают так называемыми налоговыми агентами.

Налогом на добавленную стоимость облагается более широкий круг товаров, чем в европейских странах. Есть большое начисление на фонд заработных плат — его платит работодатель и его работник может даже об этом не знать, но в конце концов это происходит за счет того самого рабочего. Есть акцизы, есть импортные пошлины и все это вместе составляет около 60% всех налоговых поступлений. Иллюзия «меньших налогов» создается потому, что эти сборы перечисляют не непосредственно граждане, а их компании и бизнесы, которые выступают так называемыми налоговыми агентами.

Еще одна тема для манипуляций и лжи — распределение налоговой нагрузки. Например, еще в 2016 году бывший Генеральный прокурор Юрий Луценко очень преуменьшил количество работающего населения, которое «содержит» пенсионеров.

Неправда

«…правительство забыло простую вещь: в этой стране 43 миллиона жителей, 14 миллионов пенсионеров, 11 миллионов работающих, из которых 7 миллионов не платят налоги, потому что имеют три минимальных зарплаты, еще миллион — на упрощенном налоге и только 3 миллиона платят налоги, 3 миллиона содержат 43-миллионную страну. »

»

Юрий Луценко, 16/02/2016

В Украине проживает 42,7 млн человек. Из них пенсионеров 12,3 млн. 16,5 млн человек заняты. Сколько человек получают три минимальные зарплаты, проверить трудно, но даже если цифра верна, то налоги они на самом деле платят. Существует льгота по налогу на доходы физических лиц для тех, кто получает менее 1,4 минимальной зарплаты, однако из этой суммы в любом случае уплачивается единый социальный взнос. Более того, 1 млн «упрощенцев» на самом деле тоже платят налог, который идет в госказну. Кроме налога на доходы физических лиц и налога для «упрощенцев», население платит НДС и акциз. Словом, совсем не 3 млн человек платят налоги, а значительно больше. И считать, что все население живет на деньги из бюджета — некорректно.

Так где же искать правду о налогах?

Центр социально-экономических исследований «CASE Украина» создал онлайн-калькулятор «Счет от государства». Он в формате игры рассчитывает, сколько вы платите налогов с доходов и куда их тратят, например, какая доля из них идет на образование, пенсии, безопасность и оборону.

Все ставки налогов в Украине можно посмотреть либо в Налоговом кодексе, либо на сайте Государственной налоговой службы. Последняя разработала ресурс, на котором систематизировано кто, при каких условиях и какие налоги платит.

Профессионально о налоговой реформе пишут Александр Почкун, управляющий партнер аудиторской компании Baker Tilly Украина, эксперт iMoRe; Владимир Дубровский, старший экономист CASE Украина; Олег Гетьман, эксперт по налоговой реформе из РПР; Алексей Геращенко, преподаватель Киево-Могилянской бизнес-школы (kmbs), специалист по финансовому менеджменту и экономическим вопросам.

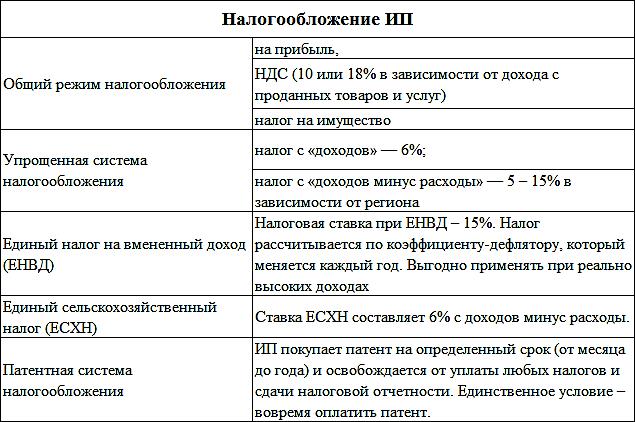

Налоги ООО|Выбор налогообложения для ООО|Какой налог для ООО

Доброго времени суток! Добро пожаловать на сайт для начинающих предпринимателей! Сегодня я продолжаю рассматривать тему “Какие шаги нужно сделать после регистрации ООО”

И на очереди у меня статья о том какое выбрать налогообложение для своего ООО.

Тема эта несомненно очень важная, поэтому я постараюсь максимально подробно ее раскрыть.

Начнем с самого начала и выясним какие системы налогообложения можно применять для ООО в 2015 году.

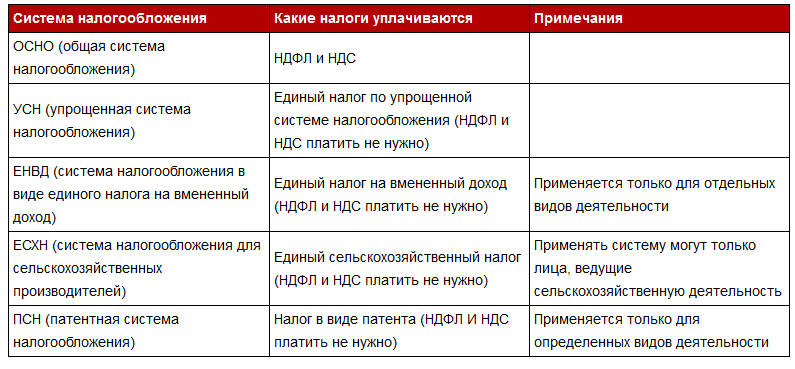

Системы налогообложения ООО

Организация может пользоваться следующими системами налогообложения:

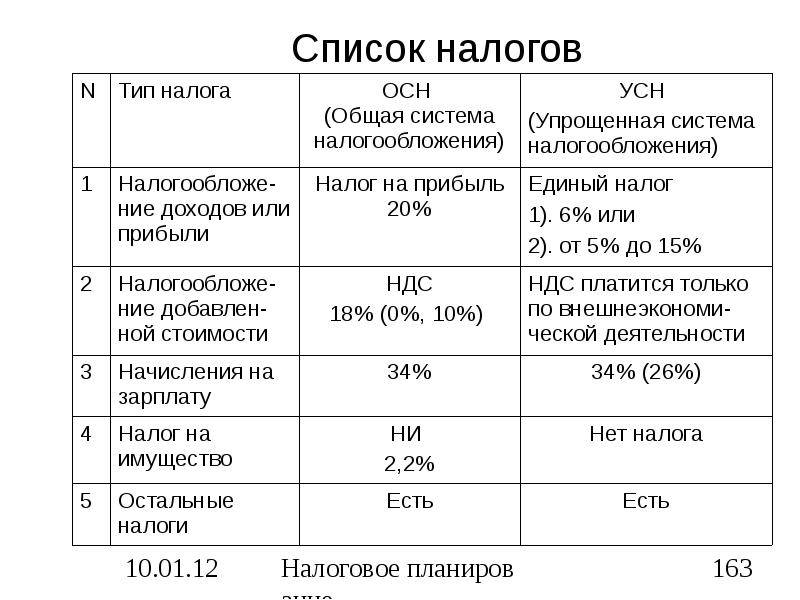

- ОСНО – общая система налогообложения;

- УСН – упрощенная система налогообложения;

- ЕСХН – единый сельскохозяйственный налог;

- ЕНВД – единый налог на вмененный доход.

Как видно выбор вполне приемлемый. Теперь рассмотрим когда и какую систему налогообложения стоит применять для своего ООО.

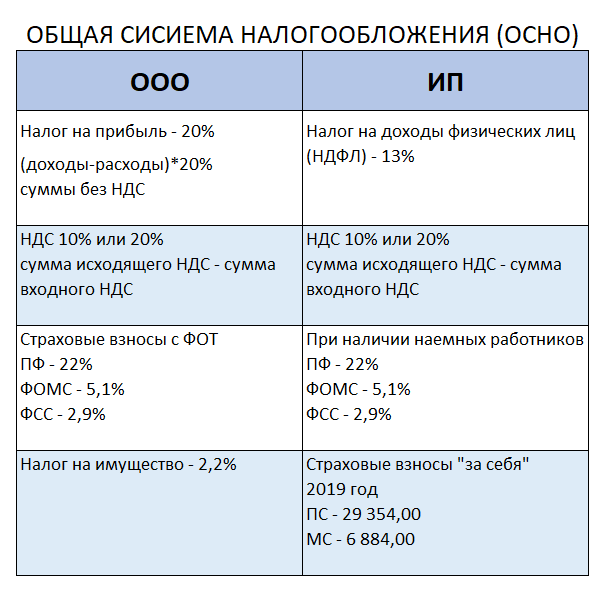

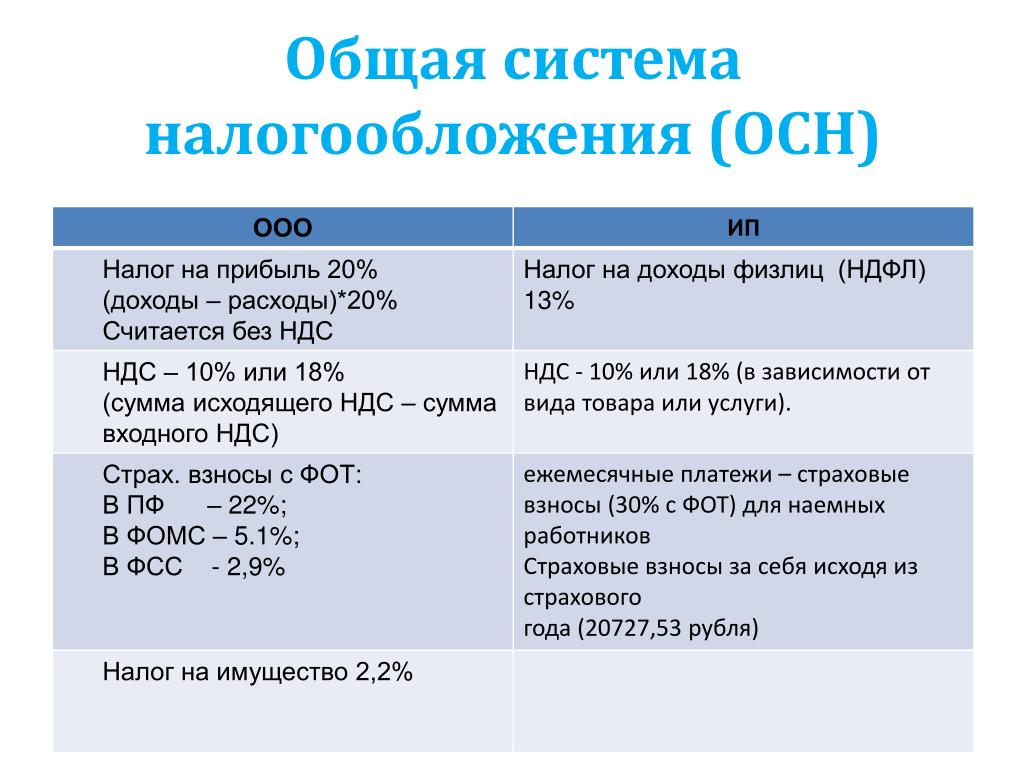

Общая система налогообложения для ООО

Начать пожалуй стоит с того что после регистрации ООО организация автоматически попадает на налог ОСНО.

Налог ОСНО отличается своей сложностью и если Вы выберете данное налогообложение, то Вам обязательно понадобится бухгалтер.

Налоговое бремя на ОСНО самое высокое:

- Налог на прибыль.

Размер налога на прибыль для ООО 20% от прибыли;

Размер налога на прибыль для ООО 20% от прибыли; - Налог НДС. Так же организации придется платить налог НДС (налог на добавленную стоимость) от 0 до 18% в зависимости от деятельности которую Вы будете вести;

- Налог на имущество. Конечно же нужно оплачивать налог на имущество;

- Дивиденды. При выводе денег с организации необходимо оплачивать налог на дивиденды в размере 13%.

В налогообложении ОСНО есть только один позитивный момент–это как ни странно налог НДС.

ОСНО – единственная система налогообложения ООО на которой оплачивается налог НДС.

Многие организации (юридические лица) и бюджетные организации работают только с теми организациями, которые работают с НДС.

Так что если Ваши заказчики или покупатели бюджетные организации или юридические лица, то хочешь не хочешь придется работать на налогообложении ОСНО.

Так же на данной системе налогообложения стоит работать организациям которые занимаются производством.

Я лично не рекомендую данное налогообложение. Подробно о налоге ОСНО можно прочитать в моей статье “Налогообложение ОСНО”.

Упрощенная система налогообложения для ООО

Данное налогообложение очень распространено и чаще всего применяется для ООО, Вы можете встретить аббревиатуру УСН (именно так сокращенно называется упрощенная система налогообложения), иногда этот налог называют упрощенка.

Если рассматривать налог УСН со стороны ООО, то стоит отметить, что данное налогообложение довольно выгодно организациям.

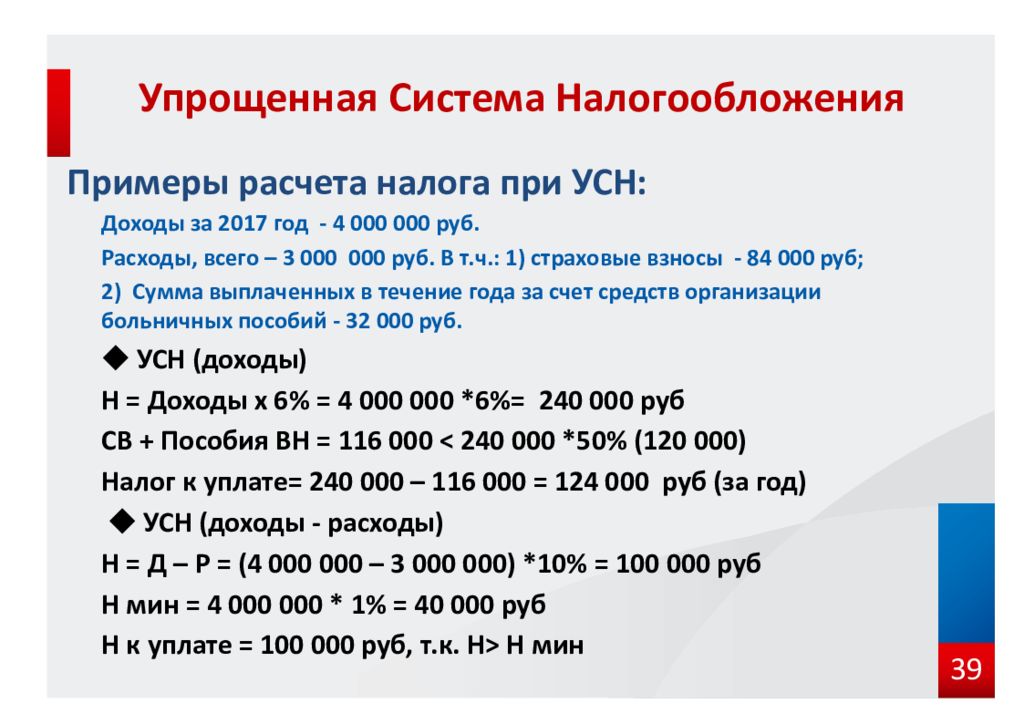

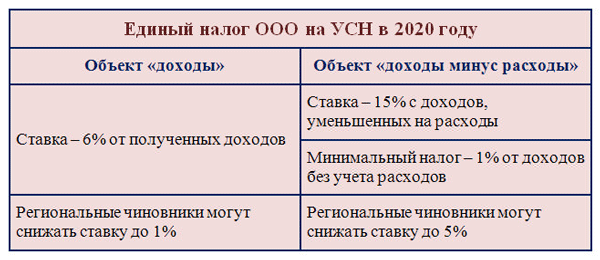

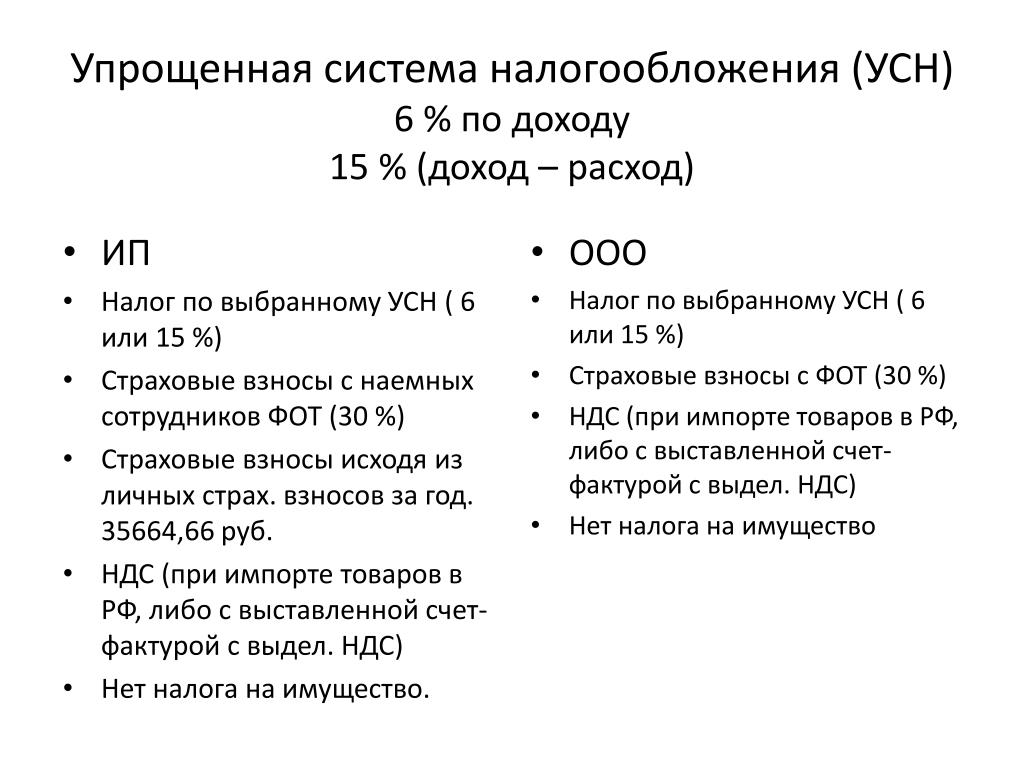

Налог УСН делится на 2 вида:

- УСН доходы. Налог оплачивается с общего оборота ООО, величина налога УСН-доходы равна 6%.

- УСН Доходы минус расходы. Налог оплачивается в размере 15% от чистой прибыли организации.

Налогообложение УСН Доходы для ООО

Размер налога в 6% выгодно платить если Вы занимаетесь сферой услуг или в торговле у Вам высокая наценка на товар (более 100%).

В других случаях платить 6% от общего оборота ООО становится не выгодно.

Налог УСН Доходы минус расходы для ООО

Данную систему налогообложения выгодно применять в случае если у Вас производство или торговля.

Что касается торговли, то как правило -это оптовая торговля (здесь маржа маленькая).

Относительно производства, организация несет существенные расходы которые в данном случае можно списывать и платить налоги с чистой прибыли (размер налога 15%).

Подробно про налогообложение УСН Вы можете прочитать в статье: «Налогообложение УСН»

ЕСХН для ООО

Применять налог ЕСХН для ООО могут только организации которые занимаются сельским хозяйством.

Подробно о налоге ЕСХН в статье «Налогообложение ЕСХН»

Налогообложение ЕНВД для ООО

Относительно налога ЕНВД для ООО, то данное налогообложение является вторым после УСН которое применяют организации.

Обращаю внимание что для применения налога ЕНВД существуют ограничения по физическим показателям.

Так же применять налог ЕНВД можно не ко всем видам деятельности, так что перед выбором этого налога, надо уточнить можно его применять в Вашем случае или нет.

Налог ЕНВД для организаций стоит применять если:

- Ваша деятельность относится к сфере услуг;

- Ваша организация занимается торговлей.

Подробно о налогообложение ЕНВД в моей статье: «Налогообложение ЕНВД».

Хотя в любом случае перед тем как выбрать налог для своего ООО необходимо просчитать все варианты налогообложения и тогда Вы точно сможете определить самый правильный вариант.

Я же Вам даю рекомендации и на выбор налогообложения влияет довольно много факторов.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом статью я закончу. Если есть вопросы, то Вы можете присоединиться к моей группе ВК » Секреты бизнеса для новичка», здесь Вы можете получить полноценную бесплатную консультацию.

Удачного бизнеса! Пока!

Налоги на бизнес | Служба внутренних доходов

Форма вашей деятельности определяет, какие налоги вы должны платить и как вы их платите. Ниже приведены пять основных видов налогов на бизнес.

Подоходный налог

Все предприятия, за исключением товариществ, должны подавать годовую налоговую декларацию о доходах. Товарищества подают информационную декларацию. Форма, которую вы используете, зависит от того, как организован ваш бизнес. Обратитесь к бизнес-структурам , чтобы узнать, какие отчеты вы должны подавать в зависимости от созданной бизнес-структуры.

Товарищества подают информационную декларацию. Форма, которую вы используете, зависит от того, как организован ваш бизнес. Обратитесь к бизнес-структурам , чтобы узнать, какие отчеты вы должны подавать в зависимости от созданной бизнес-структуры.

Федеральный подоходный налог является налогом, выплачиваемым по мере использования. Вы должны платить налог по мере того, как зарабатываете или получаете доход в течение года. Обычно из заработной платы работника удерживается подоходный налог. Если вы не платите налог путем удержания или не платите таким образом достаточно налога, вам, возможно, придется заплатить расчетный налог. Если от вас не требуется уплачивать расчетные налоговые платежи, вы можете уплатить любой причитающийся налог при подаче налоговой декларации. Дополнительную информацию см. в публикации 583.

Расчетный налог

Как правило, вы должны платить налоги с доходов, включая налог на самозанятость (обсуждается далее), путем регулярных платежей расчетного налога в течение года. Для получения дополнительной информации см. Расчетные налоги.

Для получения дополнительной информации см. Расчетные налоги.

Налог на самозанятость

Налог на самозанятость (налог SE) — это налог на социальное обеспечение и Medicare, в первую очередь для лиц, работающих на себя. Ваши платежи налога SE способствуют вашему охвату системой социального обеспечения. Социальное обеспечение предоставляет вам пенсионные пособия, пособия по инвалидности, пособия в связи с потерей кормильца и пособия по страхованию больниц (Medicare).

Как правило, вы должны заплатить налог SE и подать форму SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Если ваш чистый доход от самозанятости составлял 400 долларов или более.

- Если вы работаете в церкви или квалифицированной организации, контролируемой церковью (кроме священника или члена религиозного ордена), которая выбрала освобождение от налогов на социальное обеспечение и Medicare, вы облагаетесь налогом SE, если вы получаете 108,28 долларов США или более.

на заработную плату от церкви или организации.

на заработную плату от церкви или организации.

Примечание: Существуют специальные правила и исключения для иностранцев, членов рыболовных экипажей, нотариусов, государственных или местных государственных служащих, иностранных государственных или международных организаций и т. д.Для получения дополнительной информации см. Налог на самозанятость.

Налоги на занятость

Если у вас есть сотрудники, вы как работодатель должны платить определенные налоговые обязательства и формы, которые вы должны заполнить. Налоги на занятость включают следующее:

- Налоги на социальное обеспечение и Medicare

- Удержание федерального подоходного налога

- Федеральный налог на безработицу (FUTA)

Для получения дополнительной информации см. «Налоги с занятости для малых предприятий».

Акцизный налог

В этом разделе описываются акцизные налоги, которые вам, возможно, придется платить, и формы, которые вы должны подать, если вы делаете что-либо из следующего.

- Производство или продажа определенных продуктов.

- Заниматься определенными видами бизнеса.

- Использовать различные виды оборудования, объектов или продуктов.

- Получение оплаты за определенные услуги.

Форма 720 — Федеральные акцизные сборы, указанные в Форме 720, состоят из нескольких широких категорий налогов, включая следующие.

Экологические налоги.

Налоги на связь и воздушный транспорт.

Налоги на топливо.

Налог на первую розничную продажу тяжелых грузовиков, прицепов и тракторов.

Налоги производителей на продажу или использование различных товаров

Форма 2290 . Существует федеральный акцизный налог на некоторые грузовики, седельные тягачи и автобусы, используемые на дорогах общего пользования.Налог применяется к транспортным средствам с налогооблагаемой полной массой 55 000 фунтов или более. Сообщите о налоге по форме 2290. Дополнительную информацию см. в инструкциях к форме 2290.

Форма 730 . Если вы занимаетесь приемом ставок или проведением ставок или лотереей, вы можете платить федеральный акцизный налог на ставки. Используйте форму 730, чтобы рассчитать налог на ставки, которые вы получаете.

Форма 11-C — Используйте Форму 11-C, Налог на профессиональную деятельность и Регистрационную декларацию для ставок, чтобы зарегистрироваться для любой деятельности по ставкам и уплатить федеральный профессиональный налог на ставки.

Акцизный налог имеет несколько общих акцизных программ. Одной из важнейших составляющих акцизной программы является моторное топливо. Дополнительную информацию см. в разделе «Акцизы».

Урок 1. Федеральные налоги и ваш новый бизнес

Добро пожаловать в наше видео

мастерская

по федеральным налогам

и ваш новый бизнес.

В этом видео, мы предоставим основное резюме того, что вам нужно знать о успешно управлять своим бизнесом а также предоставить вам с некоторыми ресурсами для дополнительных Информация.

Конкретно, мы объясним цель идентификации работодателя номер, описать базовое ведение документации требования для целей налогообложения, определить базовую бухгалтерию и методы учета, объяснить формы коммерческие организации, и наконец, подскажите как выбрать уплаченный налог составитель.

Прежде чем мы начнем

тем не мение,

мы хотим напомнить вам

это тоже нужно понимать

твое состояние

и местная налоговая отчетность

требования

Кроме того

в федеральный

требования

мы будем описывать

здесь.

[играет музыка] Начнем сначала с федерального работодателя Идентификационный номер или EIN.

EIN идентифицирует налоговые декларации, поданные в IRS. и, как владелец бизнеса, вам может потребоваться получить EIN.

Вам понадобится EIN, если вы платите заработную плату, иметь пенсионный план для самозанятых, управлять своим бизнесом как партнерство или корпорация, или если вам необходимо подать какую-либо из этих налоговых деклараций: работа, акциз, доверенное лицо, или алкоголь, табак и огнестрельное оружие.

Ваш тип бизнеса может не требовать получения EIN,

но вам может понадобиться EIN для работы с другими предприятиями,

включая банки,

которые требуют EIN для настройки бизнес-аккаунтов.

IRS даст вам EIN даже если вам это не нужно для целей IRS.

Самый быстрый и простой способ получить EIN — онлайн.

Просто зайдите на www.irs.gov и введите ключевое слово EIN.

Оттуда вы узнаете больше информации включая приложение.

присвоенный ИНН является постоянным федеральным идентификационным номером работодателя. для вашего бизнеса.

Этот EIN может быть аннулирован если имя или номер социального страхования главного офицера не соответствуют записям администрации социального обеспечения или если у вашего бизнеса уже есть EIN.

Теперь давайте обсудим ведение документации для вашего бизнеса.

Как владелец бизнеса, вы должны хранить чеки, квитанции о продажах, счета-фактуры, записи о денежных поступлениях и расходах, банковские депозитные квитанции, аннулированные чеки и другие документы для обоснования статей доходов, вычетов и кредитов.

Хотя это может показаться большой работой, если у вас нет записей, показывающих источник ваших доходов, вы не сможете доказать, что некоторые из них не являются коммерческими или необлагаемый налогом.

Помните, запись этих предметов поможет вам заплатить только тот налог, который вы должны.

Теперь давайте посмотрим, насколько глубокими должны быть ваши записи. и как долго их нужно хранить.

Ваши записи должны подтверждать заявленную сумму,

время и место,

деловая цель,

и ваши деловые отношения с любым другим вовлеченным лицом.

Если ваши записи неполные, они могут не поддерживать ваши выводы.

Вы должны вести записи если их содержание может быть существенным в администрирование любого закона Службы внутренних доходов.

Как правило, срок исковой давности для декларации о доходах истекает через 3 года после подачи или подачи декларации или 2 года с даты уплаты налога, в зависимости от того, что позже.

Чтобы подтвердить статьи дохода или вычета в вашей налоговой декларации, вы должны вести записи до истечения срока исковой давности для этого возврата истекает.

Существуют специальные правила ведения учета. если записи связаны со свойством.

Как правило, храните эти записи до истечения срока исковой давности. истекает в том году, в котором вы распоряжаетесь имуществом.

истекает в том году, в котором вы распоряжаетесь имуществом.

Вы должны вести эти записи, чтобы рассчитать любую амортизацию, амортизация, или вычет на истощение и вычислить прибыль или убыток при продаже или иным образом распоряжаться имуществом.

Если вы получили недвижимость в результате необлагаемого обмена, ваша основа в этом свойстве такая же, как на основании имущества, от которого вы отказались, увеличивается на любые деньги, которые вы заплатили.

Вы должны вести записи о старом имуществе, а также на новом имуществе, до срока ограничение истекает в том году, в котором вы распоряжаетесь новое свойство.

Если у вас есть сотрудники,

тогда вы также должны вести учет налога на заработную плату.

Вы должны хранить всю налоговую отчетность по найму в течение не менее четырех лет после дата, когда налоговая декларация должна быть подана или уплачены налоги, в зависимости от того, что позже.

Бывают ситуации, когда записи возможно придется держать дольше.

Если вы измените метод учета, записи, подтверждающие необходимые корректировки может быть материальным на неопределенное время.

И, как обсуждалось ранее, записи, служившие основой для оригинальное или замененное имущество также должно храниться дольше.

Если вы потеряли записи из-за обстоятельств вне вашего контроля, таких как наводнение или землетрясение, вы можете обосновать вычет путем разумной реконструкции.

Для получения дополнительной информации о ведении учета,

см. публикацию 583,

Открытие бизнеса и ведение документации.

публикацию 583,

Открытие бизнеса и ведение документации.

Для получения информации о налоговых записях по найму, см. публикацию IRS 15, Налоговый справочник работодателя.

Вы можете найти эти публикации на сайте www.irs.gov.

Вы также можете зайти на сайт irs.gov и выполнить поиск, используя ключевое слово «регистрация».

[играет фоновая музыка] Многие люди, которые управляют своим собственным бизнесом с одним человеком никогда не утруждайте себя созданием системы бухгалтерского учета.

Их личный расчетный счет служит как личным и бизнес-аккаунт.

Однако IRS рекомендует открыть отдельный счет в коммерческом банке.

Бухгалтерские системы бывают двух видов:

однократная и двукратная запись.

Система однократного входа является самой простой в обслуживании: с системой однократного входа вы записываете ежедневный и ежемесячная сводка доходов от бизнеса, и ежемесячная сводка деловых расходов.

Эта система ориентирована на прибыль бизнеса и заявление об убытках, а не на его балансе.

Хотя единая запись не является полной системой учета, он показывает доходы и расходы достаточно подробно для целей налогообложения.

Система двойной записи более сложна: имеет встроенные системы сдержек и противовесов, он самобалансирующийся, и является более точным, чем однократная система.

Потому что все предприятия состоят из обмена

одного за другое,

Двойная бухгалтерия используется, чтобы показать этот двойной эффект.

После того, как вы выбрали систему бухгалтерского учета, вам также необходимо вам также необходимо выбрать метод учета.

Ваш метод бухгалтерского учета представляет собой набор правил, которые вы используете, чтобы решить, когда и как вы сообщаете о своих доходах и расходах.

Двумя наиболее распространенными методами бухгалтерского учета являются кассовый метод и кассовый метод. метод начисления.

В налоговой декларации вы должны использовать тот же метод учета, который вы используете для ведения записей.

При кассовом методе вы сообщаете обо всех доходах в том году, когда вы их получили.

Вы обычно вычитаете расходы только в налоговой год, в котором вы их платите.

По методу начисления,

вы сообщаете о доходах в том году, когда вы их заработали,

независимо от того, когда вы получите оплату.

Вы вычитаете расходы в том году, когда нести их независимо от того, платите вы им в этом году или нет.

Предприятия, у которых есть запасы для продажи клиентам, должны обычно используют метод начисления для продаж и покупок.

Однако многие малые предприятия с валовой выручкой в среднем менее 10 миллионов долларов в год может использовать кассовый метод для продаж и покупок.

Чтобы получить больше информации на разницу между наличными и методы учета по методу начисления, см. Публикацию IRS 538, Отчетные периоды и методы.

Существуют пакеты программного обеспечения, которые очень полезны,

относительно прост в использовании,

и требуют очень мало знаний в области бухгалтерского учета и бухгалтерского учета.

Будь осторожен, если вы используете программное обеспечение, вы должны иметь возможность производить записи из система для поддержки того, что указано в вашей налоговой декларации.

И всегда храните резервную копию в надежном месте.

Итак, до этого момента мы рассмотрели довольно много и вам, зрителю, пора проверить свои знания.

Давайте послушаем Сэнди о ее бизнесе а потом ты решишь использует ли она правильный метод учета.

Привет, я Сэнди.

у меня есть сайт где я продаю на заказ и вязаные изделия ручной работы, шапки, шарфы и носки.

Клиенты заказывают онлайн,

но потому что это может занять несколько недель

или даже несколько месяцев, чтобы получить припасы

и закончил заказ,

Я не взимаю с них плату, пока товар не будет отправлен.

Использую метод начисления.

Я записываю продажу в месяц когда я отправляю товар, не в том месяце, когда человек заказывает его.

Правильно ли Сэнди использует метод начисления?

Надеемся, вы ответили правильно.

Это … Сэнди может использовать метод начисления.

Этот метод можно использовать потому что может быть некоторое время между тем, когда клиент размещает заказ и когда он будет отправлен.

Сэнди регистрирует выручку, когда с клиента взимается плата.

Именно тогда она отправляет заказ.

[играет музыка]

Теперь обратим внимание на

бизнес-структуры.

В начале жизни вашего малого бизнеса вы необходимо определиться со структурой собственности.

Существует пять распространенных типов коммерческие организации.

Единоличное владение, Партнерство, Корпорация, С Корпорация, и общество с ограниченной ответственностью.

Давайте посмотрим на преимущества и недостатки каждого.

Индивидуальное предпринимательство – самый простой вид бизнеса

организация. Это некорпоративный бизнес, который

человек владеет. Бизнес не существует отдельно от его

владельца, и именно он принимает на себя риски

бизнеса в пределах всех его или ее активов, даже

если собственник не использует свои личные активы в

бизнес. Кроме того, возможность финансирования

бизнес, известный как капитал, ограничен тем, что

владелец может придумать в том числе кредиты от финансового

учреждения, за которые владелец несет личную ответственность.

Кроме того, возможность финансирования

бизнес, известный как капитал, ограничен тем, что

владелец может придумать в том числе кредиты от финансового

учреждения, за которые владелец несет личную ответственность.

Индивидуальный предприниматель регистрирует свои налоги, используя

Приложение C, Чистая прибыль от бизнеса. График C

включены в 1040, чтобы сообщить о прибыли или убытке от

управление бизнесом.Индивидуальный предприниматель также подает

Расписание SE, налог на самозанятость, чтобы сообщить о социальных

Security и Medicare Налоги на чистую прибыль текущего

порог года. Если вы или ваш супруг совместно владеете и

управлять некорпоративным бизнесом в несообществе

состояние собственности и участие в прибылях и убытках, вы

являются партнерами в товариществе, а не единственным

собственность. Таким образом, вы не должны использовать Расписание C, но

есть исключения из этого.Например, если вы и ваш

супруг полностью владеет и управляет некорпоративным бизнесом как

совместное имущество в соответствии с законодательством о совместном имуществе

государство, вы можете рассматривать бизнес либо как единственный

собственность или товарищество. Есть еще одно исключение

для квалифицированных совместных предприятий для супругов. Если ты и твой

каждый из супругов материально участвует как единственные члены

совместного владения и управления бизнесом, и вы подаете совместный

декларация по налогу на прибыль за налоговый год, вы можете сделать совместную

избрание рассматривать как квалифицированное совместное предприятие

вместо товарищества.Это позволяет избежать

сложности формы партнерства 1065, US Return of

Доход от партнерства, но по-прежнему дает каждому супругу кредит на

Доходы социального обеспечения, на которых основаны пенсионные выплаты.

Таким образом, вы не должны использовать Расписание C, но

есть исключения из этого.Например, если вы и ваш

супруг полностью владеет и управляет некорпоративным бизнесом как

совместное имущество в соответствии с законодательством о совместном имуществе

государство, вы можете рассматривать бизнес либо как единственный

собственность или товарищество. Есть еще одно исключение

для квалифицированных совместных предприятий для супругов. Если ты и твой

каждый из супругов материально участвует как единственные члены

совместного владения и управления бизнесом, и вы подаете совместный

декларация по налогу на прибыль за налоговый год, вы можете сделать совместную

избрание рассматривать как квалифицированное совместное предприятие

вместо товарищества.Это позволяет избежать

сложности формы партнерства 1065, US Return of

Доход от партнерства, но по-прежнему дает каждому супругу кредит на

Доходы социального обеспечения, на которых основаны пенсионные выплаты.

Второй тип организации бизнеса – общий.

партнерство. Партнерство – это отношения между двумя

или более лиц, которые собираются вместе для ведения торговли или

бизнес.Каждый человек вносит деньги, собственность, труд или

навыков, и каждый рассчитывает разделить как прибыль, так и

убытки бизнеса. Присоединиться может любое количество человек

в партнерстве. Преимущества партнерства в том, что

легко организовать, имеет определенный правовой статус и

он может иметь большую финансовую мощь, чем единственный

собственность. Первый недостаток заключается в том, что решение

власть разделена.Другой недостаток для

партнерства заключается в том, что ответственность партнеров, как правило,

неограниченно, если иное не указано в партнерстве

соглашение. То есть каждый партнер может нести ответственность за все

долги бизнеса. Например, если один партнер

не проявляет здравый смысл, этот партнер может причинить

не только потеря имущества товарищества, но и

потеря личных активов другого партнера.

Товарищества сообщают о прибылях и убытках по форме 1065, US Return of

Партнерский доход. Форма 1065 резюмирует бизнес

деятельность товарищества. Партнерство не окупается

налог на доходы от ежедневных операций и все доходы, убытки,

отчисления и кредиты, генерируемые партнерским пропуском

через партнеров. Каждый партнер получает форму 1065,

Приложение K-1, Доля Партнера в Доходе, Вычеты, Кредит,

и Т. Д., а партнеры сообщают об этих пунктах в свои личные

декларации по налогу на прибыль. Партнерства по-прежнему должны подавать документы о приеме на работу

налоговые декларации и уплачивать налоги с работников

компенсация. Если вы хотите получить больше информации о

партнерства см. также публикацию IRS 541 «Партнерства».

как инструкции к формам 1065 и 1040.

также публикацию IRS 541 «Партнерства».

как инструкции к формам 1065 и 1040.

Третьим типом организации бизнеса является корпорация.

Корпорации рассматриваются законом как юридические лица.

То есть у корпорации есть жизнь, отдельная от ее

собственников и имеет свои права и обязанности. Владельцы

корпорации известны как акционеры или акционеры. И

стоит отметить, что один человек может быть единственным

акционер корпорации. Руководители корпорации могут

или не могут быть акционерами.Создание корпорации включает в себя

передача денег или имущества или того и другого

потенциальных акционеров в обмен на акционерный капитал в

корпорация. Для целей федерального подоходного налога

корпорации включают ассоциации, акционерные общества,

и трасты, а также товарищества, действующие как ассоциации

или корпорации. Раскроем преимущества и недостатки

корпорации.Преимущества корпорации заключаются в том, что

акционеры несут ограниченную ответственность за корпоративные

долги или действия, передача права собственности проста, акции могут

быть проданы, а привлечение капитала для расширения бизнеса может

будь проще. Недостатки заключаются в том, что корпорация

облагаются налогом на прибыль на корпоративном уровне. И

когда доход распределяется в виде дивидендов, этот доход

снова облагаются налогом на уровне акционеров.Владельцы

корпорации, которые работают в бизнесе, как правило,

считаются работниками, получают заработную плату, и оба

корпорация и работник платят налоги с этого

оплата труда. Целесообразно проконсультироваться с бухгалтером и

адвокат, специализирующийся на корпоративном праве, поскольку корпорации могут

сложнее и дороже организовать, чем другие

бизнес-структуры.

Раскроем преимущества и недостатки

корпорации.Преимущества корпорации заключаются в том, что

акционеры несут ограниченную ответственность за корпоративные

долги или действия, передача права собственности проста, акции могут

быть проданы, а привлечение капитала для расширения бизнеса может

будь проще. Недостатки заключаются в том, что корпорация

облагаются налогом на прибыль на корпоративном уровне. И

когда доход распределяется в виде дивидендов, этот доход

снова облагаются налогом на уровне акционеров.Владельцы

корпорации, которые работают в бизнесе, как правило,

считаются работниками, получают заработную плату, и оба

корпорация и работник платят налоги с этого

оплата труда. Целесообразно проконсультироваться с бухгалтером и

адвокат, специализирующийся на корпоративном праве, поскольку корпорации могут

сложнее и дороже организовать, чем другие

бизнес-структуры. Кроме того, корпоративный устав

подается с секретарем вашего штата ограничивает

вида предпринимательской деятельности и подлежит

многие государственные и федеральные органы управления.

Кроме того, корпоративный устав

подается с секретарем вашего штата ограничивает

вида предпринимательской деятельности и подлежит

многие государственные и федеральные органы управления.

[только фоновая музыка] Четвертая бизнес-структура — S Corporation.

S Corporation — это корпорация малого бизнеса, чьи акционеры предпочитают сообщать о корпоративных прибылях или убытках в том же порядке, что и товарищество.

Как и товарищества, корпорации типа S не платят налоги.

В отличие от S-корпораций, Корпорации C облагаются налогом на корпоративном уровне; тогда, когда доход распределяется в виде дивидендов, он снова облагается налогом на уровне акционеров.

Организация акционеров корпорации

кто хочет избежать двойного налогообложения

может подать форму 2553,

Выборы корпорацией малого бизнеса.

Эти выборы должны быть представлены до 15-го дня третьего месяца первого корпоративного года S.

Позвольте мне привести пример, чтобы помочь прояснить процесс.

Если ваш первый корпоративный налоговый год S начинается 1 января, вы должны подать форму 2553 до 15 марта.

В противном случае выборы вступают в силу в следующем налоговом году.

IRS отправит вам уведомление CP261, Уведомление о принятии в качестве корпорации S, чтобы вы знали, что он получил и одобрил ваше избрание.

Вы должны получить одобрение в течение 60 дней.

Если вы этого не сделаете, обратитесь в кампус IRS. где вы подали форму 2553.

Для получения дополнительной информации см. инструкции к форме 2553.

инструкции к форме 2553.

Корпорация S не платит налог на прибыль от повседневных операций.

Все доходы, убытки, вычеты и кредиты сгенерированные корпорацией S проходят через корпоративные акционеры.

Затем акционеры сообщают о пунктах в декларации по налогу на доходы физических лиц.

Однако бывают ситуации, когда S-корпорация подлежит к юридическому или корпоративному налогу.

Например, акционеры корпорации S которые предоставляют услуги своей корпорации, являются работниками, и их вознаграждение облагается налогом на трудоустройство.

По закону должностные лица корпораций

являются наемными работниками для целей налогообложения занятости,

и их компенсация — заработная плата.

Корпорация S должна выплачивать разумную компенсацию или заработная плата работнику акционера в обмен на услуги, которые работник оказывает корпорация до того, как может быть произведено распределение, не связанное с заработной платой, этот сотрудник акционера.

Другими словами, они должны быть компенсированы в первую очередь; затем они получают распределение.

S-корпорация сочетает в себе преимущества и недостатки. товариществ и обычных корпораций.

Форма 1120-S для корпораций S, Декларация о подоходном налоге США для корпорации S.

Корпорация S предоставляет каждому акционеру форму 1120-S. Приложение K-1, Доля акционера в отчислениях от дохода, Кредиты и т.д.

Акционер использует График K-1 для завершения

Часть 2 формы 1040, Приложение E, Дополнительное

Доходы и убытки, а также любые другие формы и графики

акционер должен подать индивидуальную декларацию.

Последняя структура, которую мы обсудим, — это ограниченная ответственность. Компания, ООО, юридическое лицо, созданное в соответствии с законодательством штата.То LLC отделена от своих владельцев, которые именуются члены. ООО может владеть имуществом, брать на себя долги и вступать в контракты. ООО популярны, потому что владельцы (члены)

лично защищены от долгов ООО, имеют

ограниченная личная ответственность за долги и действия

ООО, и без многих формальностей

корпорация.Другие особенности ООО больше похожи на

партнерства, обеспечивая гибкость управления и

выгода от потока через налогообложение. Для федерального подоходного налога

целей, LLC может рассматриваться как индивидуальное предприятие,

товарищество или корпорация. Также для целей федерального налогообложения,

владельцы или члены ООО могут сделать выбор в пользу

рассматривается либо как неучитываемое юридическое лицо, либо как товарищество.

Если вы хотите сообщить IRS, как относиться к вашему бизнесу для

для целей федерального подоходного налога вам необходимо подать форму 8832,

Выборы классификации юридических лиц.Если вы не подаете форму

8832 для целей налогообложения, IRS будет рассматривать ваш бизнес как

индивидуальное предприятие, если оно имеет одного владельца, или в качестве

товарищество, если оно состоит из двух и более членов. Обратите внимание, что даже

хотя ООО рассматривается как индивидуальное предприятие для налогообложения

целей IRS, единственный владелец LLC

обычно поддерживает защиту ограниченной личной ответственности

от долгов и действий ООО, в отличие от фактического

единоличное владение, при котором владелец будет в равной степени

ответственность по долгам и действиям единственного

собственность.Есть инструкции с формой, что

объяснить классификации. Если вы не согласны с

классификация по умолчанию, вы можете заполнить форму 8832, чтобы запросить

перемена.

Если вы не согласны с

классификация по умолчанию, вы можете заполнить форму 8832, чтобы запросить

перемена.

[играет музыка] Если вы получаете доход в качестве водителя маршрутки, аренда хозяина, или интернет-продавец, ваш бизнес является частью гиг-экономики.

Гиг-экономика, также называемая экономикой совместного использования, или экономика доступа, любая деятельность, при которой люди получают доход предоставление работы по требованию, услуги, или товары.

Часто это через цифровую платформу как приложение или веб-сайт.

Посетите irs.gov

Налоговый центр гиг-экономики,

где вы найдете общую информацию о

налоговые вопросы, возникающие в гиг-экономике

и как подавать налоги.

Теперь последняя тема этого урока: выбор платного

составитель. Если вы решите использовать платный препаратор,

помните, вы по-прежнему несете юридическую ответственность за

сведения о собственных налоговых декларациях. Давайте рассмотрим некоторые

моменты, о которых нужно знать. Во-первых, избегайте специалистов, которые

утверждают, что они могут получить больший возврат, чем другие. Второй,

избегайте составителей, которые основывают свои сборы на сумме вашего

возвращать деньги.Кроме того, избегайте платных составителей, которые не подпишут налог.

вернуться или не даст вам копию для ваших записей. В-четвертых,

никогда не подписывайте пустую налоговую декларацию и никогда не подписывайте заполненную

форму, не просматривая ее и не убедившись, что вы понимаете

Возврат. Наконец, подумайте, будет ли составитель

по-прежнему быть доступным, чтобы ответить на вопросы о возврате

в течение месяцев или даже лет после подачи декларации. Ты

можно найти больше советов на IRS.правительство Просто введите, выбрав

подготовка в поле поиска. IRS теперь имеет регистрацию

и процесс сертификации для составителей. Чтобы убедиться, что вы

работаем с честным и уважаемым составителем, делаем

убедитесь, что у подготовителя есть действующий налог на подготовку

идентификационный номер, также известный как PTIN. Все препараты

каким бы ни было их профессиональное обозначение, они должны иметь действующее

ПИН. Однако существуют различия в типе возврата.

подготовка, испытание, которое они должны пройти, их постоянное

Требования к образованию и их права на практику перед

IRS.Для целей этого видеоурока мы будем

фокусируясь на трех типах подготовителей: зарегистрированных агентах, CPA,