Отчетность ИП на ЕНВД 2018-2019 — Контур.Экстерн

Что сдаем в ФНС

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2020 — за 4 квартал 2019;

20 апреля 2020 — за 1 квартал 2020;

20 июля 2020 — за 2 квартал 2020;

20 октября 2020 — за 3 квартал 2020.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Как сдать декларацию по ЕНВД

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- лично или через представителя в бумажном виде;

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Экстерна для организаций на спецрежимах).

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать бесплатноНулевая декларация по ЕНВД для ИП

Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Отмена ЕНВД в 2021

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

Ограничения ЕНВД в 2020

С января 2020 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2019 года. А с 1 марта 2020 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2019 года.

Кроме того, с 1 января 2020 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Более подробно про отчеты ИП на ЕНВД читайте в статье «Декларация ЕНВД: порядок представления и правила заполнения».

Отчетность по итогам 2020 для ИП и ООО на УСН, ЕНВД

Отчётность для всех ИП и ООО в налоговую

Отчётность по УСН

Заплатить налог и сдать декларацию: до 30 апреля 2021 года — для ИП, до 31 марта 2021 года — для ООО.

Подробнее про УСН и отчётность на этой системе налогообложения читайте в статье Упрощённая система налогообложения.

Последняя отчётность по ЕНВД

Сдать декларацию до 20 января 2021 года, заплатить налог до 25 января 2021 года

Подробнее про отчётность по ЕНВД читайте в статье.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноТолько для ООО — сдать бухгалтерскую отчётность

До 31 марта 2020 года.

Это отчёт, в котором содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую в электронной форме.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками

6-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Отчёт нужно сдать, если за прошедший год физлица получали от вас доходы. Например, вы выдавали зарплату сотрудникам, дивиденды учредителям или беспроцентные займы. В отчёте 6-НДФЛ отражаются сведения о доходах физлиц и удержанном налоге.

Если вы не выплачивали доходы физикам, нулевой отчёт сдавать не нужно.

О нюансах 6-НДФЛ читайте в статье.2-НДФЛ в налоговую

До 1 марта 2021 года — за 2020 год.

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2019 году.

Подробнее о 2-НДФЛ читайте в статье.

Расчёт по страховым взносам в налоговую

До 30 января 2021 года — за 2020 год.

РСВ — ежеквартальный отчёт, который сдают ИП с сотрудниками и все ООО. Из него фонд узнаёт о ваших сотрудниках, их зарплате и начисленных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору.

Если в ООО нет сотрудников, то всё равно нужно сдать нулевой отчёт. ИП без сотрудников не отчитываются по этой форме.

О том, что это за отчёт и как заполнить его в Эльбе, читайте в статье «Новый отчёт за сотрудников в налоговую».

СЗВ-М в пенсионный фонд

До 15 января 2021 года — з

СЗВ-М нужно сдавать каждый месяц ИП с сотрудниками и всем ООО. Отчёт содержит список работников, их ИНН и СНИЛС.

Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату.

Подробнее об отчёте СЗВ-М читайте в статье.

4-ФСС в фонд социального страхования

До 20 января 2021 года на бумаге, до 25 января 2021 года в электронном виде — за 2020 год.

ИП с сотрудниками по трудовому договору и все ООО отчитываются в ФСС. В отчёте 4-ФСС отражаются список сотрудников, их зарплата и размер страховых взносов на травматизм.

Если в ООО нет ни одного сотрудника, нужно сдать нулевой 4-ФСС. ИП, который уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, тоже продолжает отчитываться.

Только ООО — подтвердить вид деятельности в ФСС

До 15 апреля 2021 года.О том, как и зачем это делать, читайте в статье.

Статья актуальна на 02.02.2021

Помощь в подготовке и сдаче отчетности ИП в налоговую без работников

Отсутствие сотрудников не освободит вас от налогов. В первую очередь придется платить взносы за себя. Они перечисляются в страховые и пенсионные фонды.

Коммерческая деятельность предпринимателя невозможна без заполнения декларации, которая является общепринятым условием. Поэтому ежегодно подготавливается декларация в соответствии с выбранной системой налогового обложения.

Для ИП, действующих без привлечения сотрудников, существуют такие виды налогообложения, как ЕНВД, ОСНО, УСН. И в каждой из них предусмотрены свои правила заполнения и подачи налоговой декларации.

Отчетность по УСН

Упрощенная система или УСН без наемных сотрудников предусматривает сдачу декларации один раз в год.

В отчетности заполняется титульный лист и общие разделы по выбранному способу обложения налогов (15% или 6%). Авансовые платежи надо сдавать до 25 числа первого квартала каждого года не смотря на то, что отчетность подается в ФНС за год единожды.

Отчетность на ЕНВД

На ЕНВД индивидуальные предприниматели без сотрудников сдают отчетность в ФНС до 20 числа каждый квартал в году включительно. Подготавливается отчетность по форме № 7–3/353, утвержденной приказом Министерства финансов Российской Федерации.

Просчитанный в декларации о доходах налог уплачивается также до 20 числа. При подсчете ЕНВД обычно физический показатель каждого квартала умножается на базовую доходность, затем после суммирования значения данные умножаются на коэффициенты К2 и К1.

Отчетность по ОСНО

ОСНО является общей системой налогового обложения, применяемой индивидуальными предпринимателями. Предприниматель обязан сдать в ФНС декларацию о своих доходах до 25 числа после окончания каждого квартала. Сама отчетность принимается в электронном виде.

До 30 апреля раз в год предоставляется декларация 3-НДФЛ. Налоги платятся ИП до 15 июля ежегодно (декларация 4-НДФЛ также входит в перечень документов, предоставляемых ФНС).

Также в налоговую службу предоставляется справка о численности сотрудников даже в том случае, если их совсем нет — в справке проставляется цифра 0.

Наши специалисты подготовят налоговую отчетность для ИП без работников с учетом выбранной вами системы налогового обложения.Гарантируем индивидуальный подход и быстрое решение ваших проблем. RUB

Мы действуем в соответствии с нормами гражданского законодательства Российской Федерации.

Доверьте бумажную работу профессионалам!

Как можно подать отчетность?

Многих предпринимателей волнует вопрос: как подать налоговую декларацию и стоит ли ее подготавливать самостоятельно? В соответствии с нормами законодательства Российской Федерации вы можете сделать это самостоятельно, обратившись в налоговую службу по месту регистрации, также допустимо сделать это через своего представителя по имеющейся нотариальной доверенности.

Также предоставить налоговую отчетность можно по почте или через официальный сайт налоговой службы.

Лучше всего не заполнять декларацию самостоятельно, а обратиться к специалистам за квалифицированной помощью. Таким образом вы избежите возможных ошибок и штрафов за несвоевременную сдачу.

Стоимость услуг по подготовке и сдаче бухгалтерской отчетности

| Система налогообложения, применяемая в организации | Тариф «Спящий» | Тариф «Главный бухгалтер» | Тариф «Статистика» |

| Основная система налогообложения | 5 000 RUB/кв | от 15 000 руб/кв | от 3 000 руб/кв |

| Упрощенная система налогообложения | 3 000 руб/кв | от 10 000 руб/кв | от 1 500 руб/кв |

| ИП | 3 000 руб/год | от 5 000 руб/кв | 3 000 руб/год |

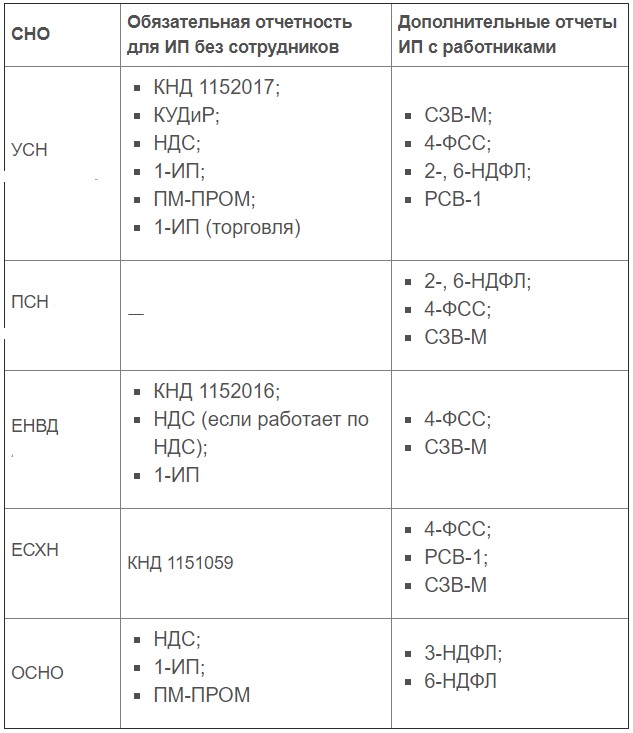

Какие отчеты сдает ИП с работниками и без них в 2019 и 2020 годах

Многие ИП начинают бизнес без сотрудников. Со временем они расширяются и приглашают на работу людей «с улицы», знакомых или родственников. В результате возрастают расходы бизнеса, приходится организовать учет кадров, регистрироваться в качестве работодателя и более тесно работать с уполномоченными органами. Возникает дилемма, какие отчеты сдает ИП с работниками и до найма персонала (без сотрудников). Рассмотрим эти моменты подробно.

Со временем они расширяются и приглашают на работу людей «с улицы», знакомых или родственников. В результате возрастают расходы бизнеса, приходится организовать учет кадров, регистрироваться в качестве работодателя и более тесно работать с уполномоченными органами. Возникает дилемма, какие отчеты сдает ИП с работниками и до найма персонала (без сотрудников). Рассмотрим эти моменты подробно.

Какие годовые отчеты должен сдавать ИП

По законодательству РФ ИП сдает отчетность в ряд уполномоченных органов. Форма документации, нюансы и правила заполнения, виды деклараций зависят от режима выплаты налогов и наличия сотрудников у ИП.

Базовые документы:

- Декларации в ФНС — НДФЛ (2, 3, 4 и 6), НДС.

- Отчеты (финансовые, по бухгалтерии) — ОКУД (0710001, 0710003, 0710004) и 4-ФСС.

- Документы в ФСС (статистика) — 1-ИП, ПМ-пром и другие.

- «Нулевая» отчетность. ИП сдает ее в ФНС, если раньше не было денежного оборота. При наличии работников направляется С3В-М (в пенсионный фонд) и 4-ФСС (в ФСС).

Если предприниматель занимается частной практикой, он вправе не вести бухучет и не сдавать никаких деклараций. Но учет прибыли и расходов в специальной книге ведется обязательно.

Какие годовые отчеты сдает ИП: две ситуации — с работниками и без них

Теперь рассмотрим, какие отчет сдает ИП при наличии или отсутствии сотрудников.

Без работников

Если у предпринимателя нет сотрудников, он передает отчетность в зависимости от режима налогообложения.

Декларации и иные бумаги:

- УСН — до 30.04. Вместе с отчетом передается книга учета прибыли и затрат;

- ОСНО (3-НДФЛ) — до 30.04. Вмести с ним отправляется 4-НДФЛ (передается в срок до пяти суток после первого получения дохода или при росте/снижении прибыли в сравнении со сведениями, указанными в декларации.

- ЕНВД — декларация сдается до 20.01.

- ЕСХН — сдача декларации до 31.03. (в ФНС). Также отправляется отчетность по НДС (до 25-го числа месяца, идущего за отчетным кварталом).

С работниками

Если предприниматель нанимает работников, количество отчетов, которые направляются в уполномоченные органы, возрастает. Предприниматель сдает ту же документацию, что рассмотрена выше, а в дополнение к ней:

- Декларация по НДФЛ. Справки 2-НДФЛ и 6-НДФЛ. В первом случае бумага передается до 01.04. и до 01.03. по прибыли, с которой не получилось взять налог. В случае с 6-НДФЛ отчетность ИП сдает бумаги каждый квартал до окончания месяца.

- Страховые отчеты. Документация по страховым платежам до 30.01. (за год), а в дальнейшем до конца отчетного месяца. Также передается 4-ФСС (за 12 месяцев года — до 20-го отчетного периода или до 25-го (при сдаче в электронной форме).

- Дополнительные бумаги в ПФР — С3М и С3В-Стаж, а также ОДВ-1. Также сдается отчет по среднем доходе работников за 12 месяцев.

- Передача бумаг в Росстат — обязательная процедура для ИП с работниками, которые ведут любые виды деятельности, кроме торговли в розницу (исключения — продажа авто и мототехники).

При количестве людей от 100 и выше передается 1-ИП (каждый месяц до 4-го числа). Речь идет о предприятиях, производящих и поставляющих электричество, газ, пар, лес, осуществляющих деятельность в сфере обработки и добычи, рыболовства. Кроме того, 1-ИП (торговля) передаются предпринимателями, которые ремонтируют или торгуют бытовыми приборами. Они могут быть обязаны передавать отчетность по 1-ИП.

При количестве людей от 100 и выше передается 1-ИП (каждый месяц до 4-го числа). Речь идет о предприятиях, производящих и поставляющих электричество, газ, пар, лес, осуществляющих деятельность в сфере обработки и добычи, рыболовства. Кроме того, 1-ИП (торговля) передаются предпринимателями, которые ремонтируют или торгуют бытовыми приборами. Они могут быть обязаны передавать отчетность по 1-ИП.

Данные по декларациям (в каких случаях, и куда передавать), сведены в таблицу.

Какую отчетность сдают ООО, АО, ИП за 4 квартал 2019 года

Какую отчетность сдают ООО, АО, ИП за 4 квартал 2019 года?

Перечень всех необходимых для сдачи отчетов за 4 квартал 2019 года в зависимости от применяемой системы налогообложения для юридических лиц и ИП.

Обратите внимание, что наличие сотрудников в штате юридического лица или ИП возлагает необходимость на бухгалтера предприятия тщательней следить за выполнением своих должностных обязанностей по подготовке и сдаче отчетности в контролирующие органы.

Какую отчетность сдает ООО, АО на УСН за 4 квартал 2019 года?

Для ООО, АО на упрощенной системе налогообложения УСН за 4 квартал 2019 и за весь 2019 год необходимо сдать — 4 ФСС, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, ССЧ, 6-НДФЛ, РСВ и УСН, баланс.

Какую отчетность сдает ООО, АО на ОСНо за 4 квартал 2019 года?

Для ООО, АО на общей системе налогообложения ОСНо за 4 квартал 2019 года и за весь 2019 год необходимо сдать — 4 ФСС, ССЧ, НДС, прибыль, 6-НДФЛ, РСВ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, баланс.

Какую отчетность сдает ИП УСН за 4 квартал 2019 года?

Для ИП на упрощенной системе налогообложения (УСН) за 4 квартал 2019 года и за весь 2019 год необходимо сдать — УСН, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП ОСНо за 4 квартал 2019 года?

Для ИП на общей системе налогообложения (ОСНо) за 4 квартал 2019 года и за весь 2019 год необходимо сдать — НДС и 3-НДФЛ, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП ЕНВД за 4 квартал 2019 года?

Для ИП на ЕНВД за 4 квартал 2019 года и за весь 2019 год необходимо сдать — ЕНВД, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП патент за 4 квартал 2019 года?

Для ИП на патенте за весь 2019 год необходимо сдать — УСН или 3-НДФЛ в зависимости от системы налогообложения, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

В случае возникновения трудностей при подготовке и сдаче отчетности незаменимым помощником в таком деле окажутся сотрудники бухгалтерской компании обладающие профессиональными познаниями и навыками. Весь необходимый арсенал средств у них уже есть — обновляемая программа автоматизации бухгалтерского учета и правовая система, сертифицированное оборудование и система менеджмента.

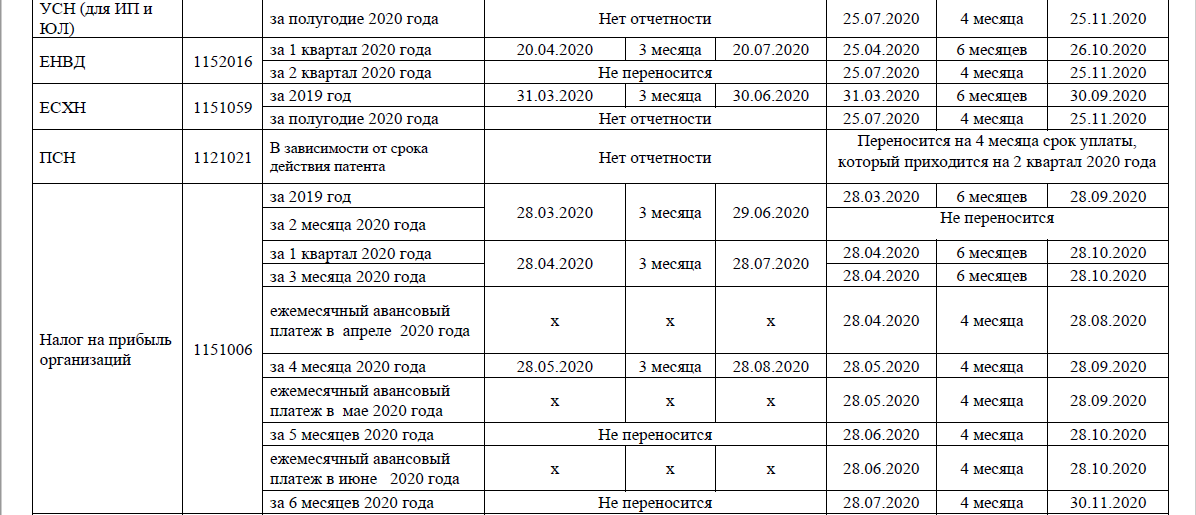

Для информации: Сроки сдачи отчетности и уплаты налогов за 4 квартал 2019 года

что нужно знать предпринмателям на общем режиме

Не всегда граждане, занимающиеся индивидуальной трудовой деятельностью как индивидуальные предприниматели, ведут налоговую отчетность. Сложность общей системы налогообложения отпугивает их и не позволяет выявить преимущества такой налоговой отчетности. В статье будут систематизированы различные виды отчетной документации. Информация поможет тем, кто впервые открывает свое дело и хочет выбрать оптимальный вариант фискальной отчетности.

Сложность общей системы налогообложения отпугивает их и не позволяет выявить преимущества такой налоговой отчетности. В статье будут систематизированы различные виды отчетной документации. Информация поможет тем, кто впервые открывает свое дело и хочет выбрать оптимальный вариант фискальной отчетности.

Какие отчеты сдают ИП на ОСНО

ИП на общей системе налогообложения: какие налоги платит 2019? По закону в этом случае можно не вести бухгалтерскую отчетность. Сдается только налоговая декларация, в которой указываются доходы за прошедший год, а также производятся авансовые платежи по уведомлениям из налоговой. Их размер определяется налоговиками.

ОСН

Многие владельцы небольших фирм и компаний стараются отказаться от общей системы учета, так как не могут разобраться сразу в том, как она должна вестись. Однако, в таком налоговом режиме ИП может получить ряд преимуществ, избежав ограничения, присутствующие в упрощенке.

Такой режим учета включает в себя помимо декларации большой объем документации по уплате налогов:

- на добавленную стоимость;

- на прибыль, если она используется в организациях;

- о доходах физических лиц, если они занимаются индивидуальной трудовой деятельностью.

Кроме этого нужно также вести:

- всю первичную документацию;

- книгу учета доходов и расходов формы № 86н от 13.08.2002;

- книгу учета покупок и продаж.

Это довольно сложная система учета, но она может предоставить больше возможностей. Для этого нужно уяснить для себя, какие отчеты придется составлять для уплаты налоговых сборов. ИП на ОСНО какую отчетность сдает в налоговую? В список входят разные налоги:

- на прибыль;

- на НДС;

- на имущество;

- на НДФЛ;

- перечисления во внебюджетные фонды.

Обратите внимание! Упростить работу по составлению отчетности в общем режиме налогообложения помогут специальные сервисы учета.

Основными формами отчета для работающих в этом налоговом режиме, являются декларация по НДС и 3-НДФЛ.

Если ИП на НДС, какие отчеты сдавать в налоговую и сколько раз? Документацию по налогу на добавленную стоимость следует подавать раз в квартал только в электронном виде до 25 числа, оплата должна проводиться каждый месяц.

Сравнение с другими режимами

Владельцы небольших фирм зачастую стараются сразу перейти на альтернативные режимы учета:

- УСН;

- ЕНВД;

- ЕСНХ.

Сравнение ОСН с другими режимами отчетности

При этом многие забывают, что есть ряд сфер экономической деятельности, занимаясь которыми можно использовать только общую систему налогового учета. В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

Важно! Хотя система общего налогообложения отличается сложной структурой отчетной составляющей, в отличие от других упрощенных режимов, она не ограничивает бизнесмена в экономической деятельности запретами, предусмотренными ГК РФ.

Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

- количество наемных работников;

- объемы годового дохода;

- количество видов коммерческой деятельности.

В ряде случаев можно использовать общую систему в комбинации с одним из упрощенных режимов учета расходов и доходов. Систему общего учета организации могут совмещать с режимом ЕНВД, а физические лица с патентом и единым налогом. Такой комбинированный вариант поможет расширить сферу деятельности и увеличить прибыль.

Поскольку развитие предприятия может предполагать различные направления деятельности, в отдельных случаях ОСНО может сочетаться с разнообразными вариантами упрощенных систем. Для организаций можно общую систему совмещать с ЕНВД. Для ИП можно использовать ОСНО в сочетании с патентом, единым налогом.

Использовать систему ОСНО выгодно, если:

- большинство партнеров платят НДС и работают по общей системе налогообложения;

- ведется крупное производство или оптовая торговля;

- превышаются допустимые условия при использовании упрощенной системы;

- ведется торговля импортными товарами;

- налог на прибыль заменен налогом НДФЛ.

В этом случае у предпринимателя уменьшается размер отчислений с полученной прибыли с 20% до 13%. При отсутствии документального подтверждения о расходах, ИП может учитывать их при заполнении НДФЛ в размере до 20% от полученных доходов.

Система позволяет получать налоговые вычеты на имущество, которое задействовано в бизнесе. При отсутствии сотрудников в фирме ИП платит в пенсионный и внебюджетные фонды фиксированные суммы.

Как и куда сдавать отчеты предпринимателям на ОСНО

Согласно ФЗ№ 402 от 06. 12.2011 года, физические лица могут не вести бухгалтерию, если у них нет наемных работников, поэтому им не потребуется, как юрлицам, сдавать отчеты в Росстат и в ИФНС.

Дополнительная информация! Хотя по закону физические лица без наемных работников, работающие по ОСН, могут не вести бухгалтерию, они обязаны регулярно заполнять книгу учета расходов и доходов. Она при отсутствии полноценной бухгалтерии составляет основу учета зарегистрированных физлиц.

Основные налоги по ОСНО

Можно при такой форме ведения бизнеса при желании вести бухучет в полном объеме, чтобы лучше оценивать свое финансовое положение, но при этом не придется предоставлять отчетность в полном объеме.

Зная, какие нужно отчеты сдавать при работе на общей системе налогообложения, бизнесмен сможет разделить свою финансовую отчетность для удобства работы с документами на такие группы:

- по общему режиму;

- по другим имеющимся налогам;

- по кассовым операциям при работе с наличностью.

Если ИП на ОСНО, какие отчеты нужно сдавать в налоговую и как? Сдача отчетной документации по системе общего налогообложения должна проводиться в региональные налоговые органы по месту регистрации ИП в установленный законом срок. Две декларации придется заполнять только в том случае, если гражданин работает по совмещенному режиму налогообложения.

Какую отчетность сдает ИП без работников

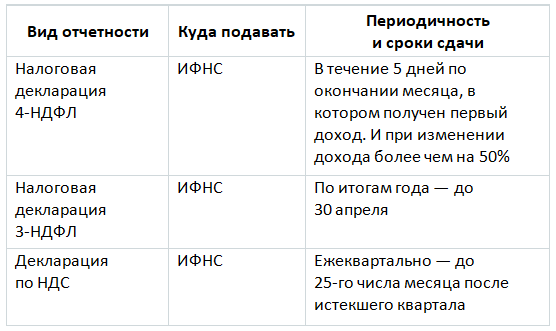

Финансовая отчетность ИП, работающего на общей системе налогообложения включает в себя декларации по налогу НДФЛ и НДС..png) Отчеты о доходах физлиц подаются только один раз в год до 30 апреля. Отчетность по НДС следует предоставлять каждый квартал. Для их оформления выделяется 25 дней. Документы должны предоставляться по новой форме, которая указана в приказе ФНС от 28.12.2018 № СА-7-3/853@.

Отчеты о доходах физлиц подаются только один раз в год до 30 апреля. Отчетность по НДС следует предоставлять каждый квартал. Для их оформления выделяется 25 дней. Документы должны предоставляться по новой форме, которая указана в приказе ФНС от 28.12.2018 № СА-7-3/853@.

Налоговая отчетность у ИП, работающего на общей системе налогообложения, не такая большая, как при использовании упрощенных режимов. Кроме этого имеются определенные льготы и преимущества.

Важно! Если в штате фирмы нет наемных работников, то количество налоговых выплат по ОСН снижается. Налоги в этом случае платят в фиксированном размере.

Преимущества ОСН без работников

Декларация НДФЛ за 2018 год должна подаваться в новой форме, которая утверждена приказом федеральных налоговых органов ММВ-7-11/569@, датированным 03 октября прошлого года. Если ИП не работает по смешанному режиму, то дополнительных отчетов ему не придется делать.

Требуемые сроки

Индивидуальный предприниматель, работающий на основной системе налогообложения, должен оплатить вмененные ему налоги в установленные законом сроки. При заполнении ежеквартальной отчетности следует учитывать, что сроки ее подачи зависят от причин выбора и заполнения используемой формы.

При заполнении ежеквартальной отчетности следует учитывать, что сроки ее подачи зависят от причин выбора и заполнения используемой формы.

При предоставлении ежеквартальной отчетности по НДС следует сдать отчеты в течение 5 дней после завершения последнего месяца.

Важно! Сроки подготовки таких отчетов устанавливаются только для первого месяца получения прибыли.

Для остальных случаев Налоговый кодекс предусматривает следующие сроки в этом году, в которые нужно оплачивать НДС поквартально:

- 4 за прошлый год до 25.01.2019;

- 1 до 25.04.2019;

- 2 до 25.07.2019;

- 3 до 25.10.2019.

За 4 квартал текущего периода отчитываться нужно будет уже в начале 2020 года. Декларация должна быть предоставлена не позднее 27 января в будущем году.

Дополнительная информация! Если последний день сдачи отчетов выпадает на праздничные дни или выходные, то срок сдачи переносится на первый после них рабочий день.

Сдаваться должны не только отчеты о получении доходов и прибыли, но также нулевая отчетность, на основании которой на законных правах можно не платить налоги.

Что предусмотрено за непредоставление отчета в налоговую

Основной отчет индивидуальный предприниматель должен предоставлять в налоговую службу по месту регистрации своего бизнеса в сроки, установленные действующим налоговым законодательством. При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом. Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

Важно! В тех случаях, когда индивидуальный предприниматель не ведет экономическую деятельность, и у него нет движения денег на расчетном счете, вместо нулевых промежуточных отчетов он может предоставить единую упрощенную декларацию, сократив количество штрафных санкций и сэкономив свое время.

Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела.

Четыре главных преимущества общей налоговой системы для ИП

В отличие от упрощенных систем налогообложения, в ОСНО физлицам необязательно вести в полном объеме бухгалтерский учет, что позволяет сэкономить на найме профессионального бухгалтера. Ведение первичного учета расходов и доходов необходимо для понимания того, как идут дела в фирме. На основании такой информации составляются два основных отчета в форме деклараций НДФЛ и НДС. Это удобнее и выгоднее, чем заниматься ежемесячной отчетностью по упрощенному режиму налогообложения.

Электронная отчетность ИП: что сдавать и когда

Согласно данным ФНС России за декабрь 2019 года, количество индивидуальных предпринимателей в стране перешагнуло отметку в 4 миллиона. Впервые за историю наблюдения в 2019 году численность ИП в стране превысила численность юрлиц. Однако, показатель прекративших свою деятельность ИП значительно выше – более 10 миллионов индивидуальных предпринимателей пытались построить бизнес в России, но не смогли сделать этого. ИП важно помнить, что один из факторов устойчивости – правильная и своевременно сданная отчетность. Какую отчетность должны сдавать ИП в 2020 году, в какие контролирующие органы – узнаете об этом в нашей статье.

Впервые за историю наблюдения в 2019 году численность ИП в стране превысила численность юрлиц. Однако, показатель прекративших свою деятельность ИП значительно выше – более 10 миллионов индивидуальных предпринимателей пытались построить бизнес в России, но не смогли сделать этого. ИП важно помнить, что один из факторов устойчивости – правильная и своевременно сданная отчетность. Какую отчетность должны сдавать ИП в 2020 году, в какие контролирующие органы – узнаете об этом в нашей статье.

Весной 2019 года впервые в новейшей истории России число действующих ИП превысило число компаний. На 2020 год прогнозируется продолжение роста количества ИП в среде бизнеса.

4, 062 млн действующих ИП в России, по данным ФНС РФ на декабрь 2019 г.

21,9% — доля малого и среднего бизнеса в российской экономике.

32,5% – прогнозируемая доля МСП к 2024 году, согласно национальному проекту по развитию МСП.

Открыть и закрыть ИП несложно и недорого, кроме того, у ИП более простая, чем у юрлиц, отчетность. Об отчетности ИП расскажем подробнее.

От чего зависит отчетность индивидуального предпринимателя? Если кратко – то от режима налогообложения, наличия наемных работников и от везения… Последний фактор – не шутка, именно он определяет, насколько часто придется ИП отчитываться в Росстат.

5 видов налоговой отчетности ИП:- Отчетность по обязательным налогам в ФНС. Зависит от выбранного режима налогообложения.

- Отчетность по дополнительным налогам в ФНС (водный налог, налог за пользование недрами и др.). Платят те, чей бизнес облагается допналогами.

- Отчетность за наемный персонал (сдается с ИФНС, ПФР, ФСС). Не распространяется на ИП без сотрудников.

- Отчетность в Росстат. Сдается раз в 5 лет, если не повезет, то чаще.

- Отчетность по кассовым операциям.

ИП нужно оформлять бухгалтерские платежные ведомости для подтверждения выдачи заработной платы.

ИП нужно оформлять бухгалтерские платежные ведомости для подтверждения выдачи заработной платы.

Налоговая отчетность зависит от выбранной ИП системы налогообложения. Отчетность подается в налоговую инспекцию по месту жительства ИП. Исключением является декларация по ЕНВД, которая сдается в инспекцию по месту деятельности. Если ИП совмещает несколько налоговых режимов, то сдавать отчетность нужно по каждой используемой системе налогообложения.

Сдача отчетности по НДФЛ и взносам происходит в электронном виде. Бумага допустима, если у ИП менее 10 сотрудников. Декларация по НДС сдается только в электронном виде. Здесь возможна только электронная сдача отчетности ИП. С 2020 предстоит сдавать декларации и в единый государственный ресурс бухотчетности (ГИРБО), все компании должны отчитаться в него за 2019 год уже в электронном виде, малым предприятиям сделано послабление — в 2020 году они могут сдать отчетность на единый портал как в электронном виде, так и на бумаге.

Для ИП налоговой системой «по умолчанию» является общая система налогообложения (ОСНО). Если при регистрации в ЕГРИП не заявить о переходе на другую систему налогообложения, то ОСНО назначат априори. ОСНО выбирают не многие ИП, этот режим считается сложным.

Отчетность ИП на ОСНО:

|

Форма отчетности |

Сроки сдачи отчетности |

|

Декларация НДС |

Сдается ежеквартально. До 25 числа месяца, следующего за кварталом. |

|

Декларация 3-НДФЛ |

Сдается 1 раз в год. Дедлайн по сдаче – 30 апреля. |

|

Декларация 4-НДФЛ |

Анонсирует предполагаемый доход. |

Носит заявительный характер. Сдается в течение 5 дней после появления у ИП первого дохода.

Носит заявительный характер. Сдается в течение 5 дней после появления у ИП первого дохода.

Отчетность ИП по спецрежимам:

|

Система налогообложения |

Форма отчетности |

Сроки сдачи отчетности |

|

УСН |

Декларация по УСН |

Сдается 1 раз в год. Дедлайн — 30 апреля следующего за отчетным года. |

|

ЕНВД |

Декларация по ЕНВД |

Сдается 4 раза в год, по итогам квартала. Дедлайн — 20 число месяца, следующего за отчетным кварталом. |

|

ЕСХН |

Декларация по ЕСХН |

Сдается 1 раз в год. Дедлайн — 31 марта следующего за отчетным года. |

|

ПСН |

Налоговая отчетность на патентной системе налогообложения не сдается |

|

Отчетность ИП по дополнительным налогам.

ИП, работающие в ряде отраслей или с определенными группами товаров, должны платить и дополнительный налог. Ниже рассмотрим, какая отчетность потребуется по допналогам и в какие сроки ее нужно сдать.

|

Вид налога |

Форма отчетность |

Сроки сдачи отчетности |

|

Подакцизный налог (распространяется на ИП, работающие с алкоголем, табаком, лекарствами, бензином и др. |

Декларация по акцизам |

12 раз в год. Сдается ежемесячно, дедлайн – 25 число месяца, следующего за отчетным. |

|

Извещение об уплате аванса и копии платежных документов |

Дедлайн — 18 число текущего месяца |

|

|

Налог на добычу полезных ископаемых |

Декларация по НДПИ |

12 раз в год. Уплата ежемесячно, до конца следующего за отчетным месяца. |

|

Платеж за пользование недрами |

Расчет платежей за пользование недрами |

4 раза в год, по итогам квартала. |

|

Сбор за пользование водными ресурсами |

Сведения о выданных разрешениях и суммах сбора к уплате |

В течение 10 дней с момента выдачи разрешения |

|

Сведения о количестве объектов, изъятых из среды обитания |

По окончании срока действия разрешения, но не позднее 20 числа следующего месяца. |

|

|

Сбор за использование объектов животного мира |

Сведения о выданных разрешениях на добычу животных |

В течение 10 дней с момента выдачи разрешения |

|

Водный налог |

Декларация по водному налогу |

4 раза в год, по итогам квартала. Дедлайн сдачи — не позднее 20 числа месяца, следующего за отчетным. |

подакцизными товарами).

подакцизными товарами).

Дедлайн сдачи расчета – до конца месяца, следующего за отчетным кварталом.

Дедлайн сдачи расчета – до конца месяца, следующего за отчетным кварталом.

Если ИП работает в одиночку – он счастливый человек. Он освобожден от очень серьезного объема отчетности. Если же у него есть хоть один наемный работник, то отчетности предстоит немало. Подробности в таблице ниже.

Важно учесть такой нюанс: ИП, имеющие в штате больше 25 сотрудников, должны сдавать отчетность в электронном виде. У остальных пока есть выбор между бумагой и электронной отчетностью ИП. Однако, цифровизация наступает «на пятки» всем, не разбираясь, ИП ты или юрлицо. Единые системы передачи и консолидации данных наступают по всем фронтам, они уже есть у ФНС, скоро будет такая система у ПФР, развивается система Маркировки и т.п. Так что уверенно можно сказать, что бумажный век ИП совсем недолог.

Отчетность ИП-работодателя в ИФНС

|

Форма отчетности |

Сроки сдачи отчетности |

|

Сведения о среднесписочной численности персонала |

По итогам года, сдается не позже 20 января года, следующего за отчетным. |

|

Единый расчет по страховым взносам |

4 раза в год, ежеквартально нарастающим итогом. Дедлайн сдачи — не позднее 30 числа месяца, следующего за отчетным периодом. |

|

Форма 6-НДФЛ |

4 раза в год, ежеквартально нарастающим итогом. Дедлайн сдачи — не позднее 30 числа месяца, следующего за отчетным периодом. По итогу года дедлайн сдачи отчетности 1 апреля следующего за отчетным года. |

|

Справка 2-НДФЛ |

1 раз в год. Дедлайн — 1 апреля года, следующего за отчетным |

Отчетность ИП-работодателя в Пенсионный фонд.

Отчетность ИП как работодателя сдается в отделение ПФР по месту учета индивидуального предпринимателя.

|

Форма отчетности |

Сроки сдачи отчетности |

|

СЗВ-М |

Сдается ежемесячно, до 15 числа месяца, следующего за отчетным. |

|

СЗВ-СТАЖ, ОДВ-1 (сопровождающая форма) |

Сдается 1 раз в год, до 1 марта года, следующего за отчетным. |

|

СЗВ-ТД |

Сдается ежемесячно, до 15 числа месяца, следующего за отчетным. |

Отчетность ИП-работодателя в Фонд соцстрахования.

Отчетность ИП как работодателя сдается в филиал ФСС по месту учета предпринимателя.

|

Форма отчетности |

Сроки сдачи отчетности |

|

Расчет 4-ФСС |

Сдается 4 раза в год, поквартально нарастающим итогом. Бумажный отчет сдается не позднее 20 числа месяца, следующего за отчетным, отчет в электронном виде сдается не позднее 25 числа, следующего за отчетным. |

|

Заявление и справка-подтверждение основного вида деятельности |

1 раз в год, до 15 апреля следующего за отчетным года. Если документацию не сдать, будет назначен тариф по наиболее высоко рискованному из указанных при регистрации ИП видов деятельности. |

- Отчетность в Росстат один раз в пять лет обязаны предоставить все в рамках сплошного наблюдения. Годом сплошного мониторинга станет 2020 год. Соответственно, отчетность по нему будет собираться в 2021 году. Ее будут обязаны предоставить все экономические субъекты, в том числе и ИП.

- Однако также отчетность обязаны сдать и те ИП, которые попали в выборку Росстата. Таким «счастливчикам» отправляются письма счастья, в которых указано, какую именно дополнительную отчетность хочет получить от ИП Росстат.

Если ИП попал в выборку, то его проинформируют о том, какие отчеты нужно сдать, в какие сроки и дадут инструкции по заполнению – в случае необходимости. Также эту информацию можно узнать на сайте органа статистики.

Отчетность по кассовым операциям.ИП, работающие с кассой, должны соблюдать определенные правила, так называемую кассовую дисциплину: вести учет доходов/расходов в КУДиР, вести учет кассовых операций. Однако для ИП в этом вопросе есть послабления: с 2020 года индивидуальные предприниматели не обязаны вести кассовую книгу, ПКО, РКО. Не обязаны теперь ИП и учитывать лимит на наличные в кассе. У ИП осталось оформление бухгалтерских платежных ведомостей для подтверждения выдачи заработной платы.

Нулевая отчетность.Не нужно забывать ИП и про нулевую отчетность. При полном отсутствии движения денежных средств как в кассе, так и на банковском счете, ИП должны подать нулевую отчетность. Вместо НДС и НДФЛ можно заполнить единую упрощенную декларацию. Срок подачи упрощенного отчета — до 20 числа месяца, следующего за отчетным кварталом. Нулевые отчеты могут быть сданы ИП на УСН и ОСНО.

Упростить ведение бизнеса и сдачу отчетности ИП призван сервис СБИС Бухгалтерия и учет – это универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого. В частности, в нем уже «зашит» такой инструмент как СБИС Электронная отчетность.

Для современной цифровой коммуникации вам понадобится электронная подпись. Она обеспечивает безопасность электронного общения. Заказать ЭЦП под любые задачи можно в Центре ЭЦП. Подробнее о возможностях СБИС Бухгалтерия и учет вам готовы рассказать наши специалисты.

Снижение ЭНВД без рабочих. Снижение единого налога на страховые взносы СП. Как рассчитать вмененный налог

Есть два способа сэкономить на ЕНВД — уменьшить на страховые взносы и уменьшить количество физических показателей, по которым рассчитывается налог. Других вариантов нет, потому что единый налог рассчитывается исходя из предполагаемого дохода, а фактические доходы и расходы не влияют на размер платежа.

Как сэкономить на ЕНВД за счет уменьшения торговых площадей

Уменьшение количества физических показателей означает сокращение количества сотрудников, транспортных средств, квадратных метров торговых площадей.Понятно, что сокращение рабочих и транспортных средств — это так себе экономия, потому что тогда прибыль будет меньше. Но если заниматься ритейлом д, то уменьшить площадь торговой площади вполне реально. Дело в том, что подсчет ЕНВД ведется только с квадратного торгового зала … Можно часть площади отгородить и использовать, например, как склад, и тогда эта площадь не будет включена в расчет налога. Нужно только, чтобы такой макет был официально закреплен в документах.

Как индивидуальный предприниматель может уменьшить ЕНВД на сумму взносов

Если вы перешли на этот специальный режим в начале этого года, имейте в виду, что вычитание сборов за прошлый год работать не будет.Тогда вы использовали другую систему налогообложения, и из ЕНВД можно вычесть только вычеты по вмененной деятельности.

Если у вас нет сотрудников, вы можете уменьшить налог до нуля. Не забывайте правило: перед вычетом взносов их нужно сначала перечислить в бюджет.

Чтобы использовать вычет в полном объеме, старайтесь делать страховые вычеты для себя равномерно каждый квартал.

Для чего это нужно?

По закону вы имеете право продержаться с фиксированными страховыми выплатами даже до 31 декабря, а затем выплатить всю сумму сразу.Но тогда вы можете сделать вычет из ЕНВД только за IV квартал. Если налог окажется меньше взносов, то сгорает их остаток. Вы больше не сможете перевести сумму, уменьшающую ЕНВД, на следующий период.

То же произойдет, если вы переведете всю сумму взносов в первом, втором или третьем квартале. Неважно, велика ли сумма налога, но при небольшой сумме ЕНВД единообразные ежеквартальные платежи дадут возможность использовать вычет в полном объеме.Подходите к платежам с умом, и вам не придется дополнительно жертвовать государству.

При наличии сотрудников страховые отчисления на них также используются для уменьшения ЕНВД, но при этом оплата может быть уменьшена не более чем на 50%.

Если где-то в Интернете вы прочитали, что индивидуальные предприниматели и сотрудники не могут удерживать взносы на себя, то не спешите расстраиваться. Это устаревшая информация, и с 2017 года таких ограничений нет.

Взносы, уменьшающие ЕНВД организаций

ООО могут включать в вычет:

- страховых отчислений для сотрудников;

- выплаты по больничному листу за счет средств работодателя. Исключение составляют случаи, когда работник ушел в отпуск по болезни из-за производственной травмы или профессионального заболевания;

- выплаты работникам по договорам добровольного страхования.

Как и работодатели-индивидуальные предприниматели, ООО могут снизить оплату только до 50%.

Можно ли уменьшить ЕНВД при совмещении с другими режимами

Возможно, но с учетом следующих правил:

1. Взносы вычитаются из вмененного налога только для сотрудников, занимающихся вмененной деятельностью.

2. Если невозможно разделить сотрудников по видам деятельности, взносы за них распределяются пропорционально доходам в каждом режиме.

3. Фиксированные отчисления на себя также распределяются пропорционально доходу для разных режимов… Если, например, в совокупном доходе выручка предпринимателя от деятельности по вменению составила 30%, то 30% взносов вычитаются из вмененного налога, остальная часть относится к другому режиму.

Как оформить уменьшение ЕНВД на сумму страховых взносов

Вычет отражается в декларации.

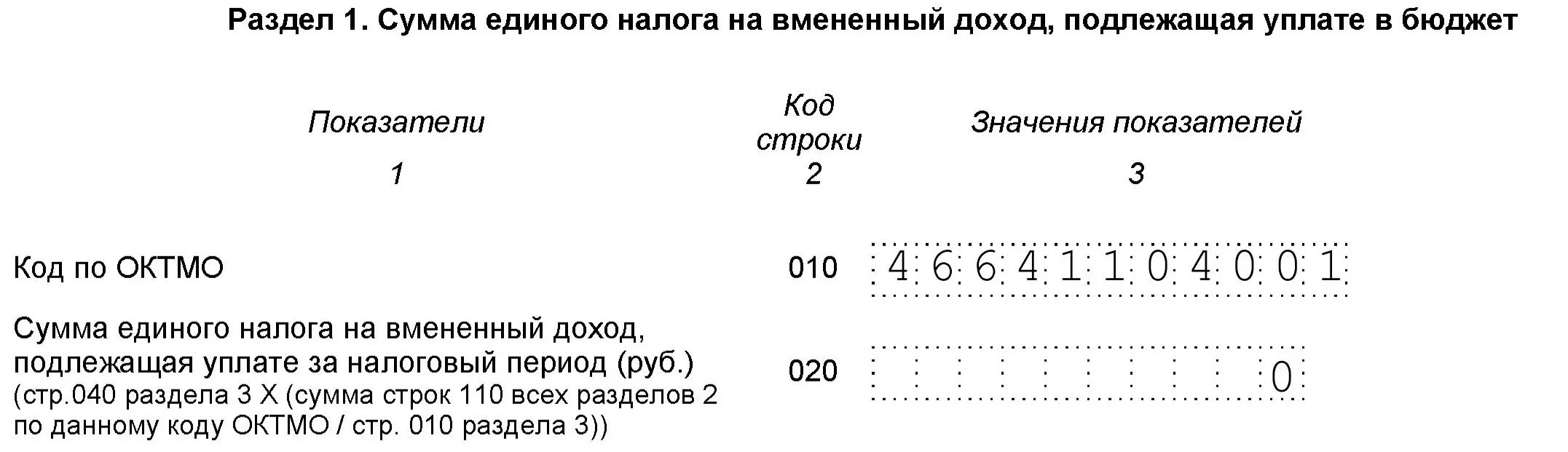

Размер отчислений для сотрудников указывается в строке 020 третьего раздела декларации, для себя — в строке 030.Затем эти суммы вычитаются из рассчитанного налога в строке 010. Полученная разница — это сумма, которую необходимо перечислить в бюджет за отчетный квартал.

Если у вас нет желания и времени заниматься этим, воспользуйтесь нашим сервисом.

Интернет-бухгалтерия «Мой бизнес» автоматически снизит налог на ЕНВД и отразит это в соответствующих полях декларации. Просто зарегистрируйтесь — все остальное сервис сделает сам.

Многие компании и предприниматели уже начали использовать в своей работе новые кассовые аппараты — онлайн-кассы.Но как правильно получить вычет стоимости покупки онлайн-кассы — мы рассмотрим в этой статье.

примечание : статья написана в 2018 году, поэтому ссылки на свежий материал:

Важно: Федеральная налоговая служба России представила очень необходимые памятки, которые мы рекомендуем вам скачать!

Заметка 1 —

А теперь перейдем к нашей теме — как правильно снизить налог ЕНВД на стоимость онлайн-кассы .

Для начала предлагаю сослаться на положения Налогового кодекса, где рассказывается о том, кто именно сможет получить налоговый вычет, то есть уменьшить ЕНВД на сумму затрат на приобретение ККТ.

Как сказано в статье 346.32 Налогового кодекса Российской Федерации, вы можете уменьшить налог (ЕНВД) путем:

1) обязательные страховые взносы на пенсионное, социальное и медицинское страхование,

2) расходы по оплате больничного листа,

3) выплаты по договорам добровольного личного страхования.

А для налогоплательщиков — индивидуальных предпринимателей п. 2.2 статьи 346.32 Налогового кодекса РФ дает возможность применить налоговый вычет в размере 18 000 руб. То есть каждый индивидуальный предприниматель, купивший (купивший) онлайн-кассу в период с 1 февраля 2017 г. по 1 июля 2019 г. и зарегистрировавший ее в установленном порядке, сможет снизить свой налог на вменение на сумму расходы на покупку онлайн-кассы.

Налог может быть уменьшен на 18 000 рублей за одну кассу.Например, предприниматель купил три устройства по 19 000 руб., Получается, что индивидуальный предприниматель сможет уменьшить сумму ЕНВД на 18 000 руб. Х 3 штуки = 54 000 руб.

Но есть исключения. — тех предпринимателей, которые осуществляют деятельность:

— розничная торговля через магазины и павильоны с торговой площадью не более 150 квадратных метров на каждый объект торговой организации;

— розничная торговля через объекты стационарной торговой сети, не имеющей торговых площадок, а также объекты нестационарной торговой сети;

— оказание услуг общественного питания через объекты общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров для каждого объекта общественного питания;

— оказание услуг общественного питания через предприятия общественного питания, не имеющие зала обслуживания посетителей…

и имея сотрудников, с которыми заключены трудовые договоры на дату регистрации кассы, имеет право уменьшить размер ЕНВД на расходы на онлайн-кассе, при условии регистрации кассы с 1 февраля, 2017 г. — 1 июля 2018 г.

Теперь рассмотрим пример — как рассчитать налог и как перенести остаток неиспользованного налогового вычета.

Допустим, предприниматель относится к категории индивидуальных предпринимателей, которые имеют право уменьшать ЕНВД на расходы в онлайн-кассах в период с 01.02.2017 по 01.07.2019.По расчетам за первый квартал 2018 года такой индивидуальный предприниматель получил налог в размере 6000 рублей.

Представьте, что уплаченные страховые взносы предпринимателя в первом квартале составили 4000 рублей. Он должен заплатить в бюджет 2 тысячи рублей. Но наш индивидуальный предприниматель купил и зарегистрировал две онлайн-кассы по цене 22000 рублей каждая.

В этом случае сумма налога за первый квартал 2018 года будет равна нулю. Общая сумма удержания составит = 18 000 х 2 = 36 000 руб.За первый квартал индивидуальный предприниматель использовал вычет всего 2 000 рублей, а в следующие налоговые периоды перечислено 34 000 рублей.

Предположим, что за второй квартал налог на индивидуального предпринимателя составит 12 000 рублей, а сумма страховых взносов будет уплачена в размере 4 000 рублей. Тогда для второго квартала 2018 года сумма ЕНВД будет равна нулю, а остаток от вычета в размере 26000 рублей (34000-8000) уйдет в третий квартал 2018 года.

А как отразить в налоговой декларации на ЕНВД сумму покупки онлайн-кассы? Ведь пока форма декларации «старая» и новых строк там не предусмотрено.

На II квартал 2018 года, скорее всего, форма будет новой. Но как быть тем налогоплательщикам, которые не знали о своем праве на уменьшение суммы ЕНВД и хотят снизить налог на первый квартал 2018 года? Вы можете подать обновленную декларацию на ЕНВД и отразить в ней сумму необходимых расходов.А вот как это сделать грамотно, — рассказала сама налоговая служба в письме от 20 февраля 2018 г. № СД-4-3 / [email protected]

.Как пояснили в налоговых органах, перед внесением изменений в форму декларации и порядок ее заполнения налогоплательщикам рекомендуется после уменьшения исчисленной за налоговый период суммы единого налога на сумму страховых взносов в общей сумме ЕНВД. к уплате в бюджет за налоговый период по коду строки «040» раздела 3 Декларации с учетом общей суммы затрат на приобретение ККТ, но не более 18 000 руб. за каждый экземпляр ККТ.При этом общая сумма ЕНВД к уплате в бюджет за налоговый период по коду строки 040 раздела 3 Декларации не может иметь отрицательного значения.

ЕНВД — это благоприятный налоговый режим, особенно для тех, кто получает высокий и стабильный доход. Режим основан на предполагаемой или вмененной прибыли государством, а фактический размер не отражается в сумме налога. Есть еще один бонус — , все уплаченные взносы могут быть вычтены из отчислений … Кстати, именно эта статья претерпела изменения, от которых стало еще выгоднее переходить на вменение. Узнайте, как уменьшить ЕНВД на размер страховых взносов в 2019 году для индивидуальных предпринимателей в РФ.

Как было раньше — сокращение ЕНВД до 2019 года

Все самозанятые лица платят страховые взносы. Только для себя, потому что работают самостоятельно. Остальные тоже для персонала.

До 2017 года согласно п. 2.1 ст. 346.32 НК РФ индивидуальные предприниматели имели право удерживать уплаченные взносы из исчисленного налога. Но по совершенно другим правилам для бизнесменов с рабочими и без:

- Индивидуальные предприниматели с наемными работниками уменьшили ЕНВД на оплату персонала, но не более чем на половину первоначально рассчитанной суммы налога. И вычеты за себя не могли быть включены в столбец вычетов.

- И фирмам без государства все взносы, уплаченные в их пользу, включая 1%, выплачиваются из разницы между вмененным доходом государства и 300 000.Все 100% первоначально рассчитанного налога.

Это неравенство вызвало множество вопросов и недовольства со стороны налогоплательщиков. Ведь на СТС бизнесмены могут снижать налог как на фиксированные выплаты, так и на отчисления на персонал. И это настоящая дискриминация.

Важные новости для предпринимателей: как сократить ЕНВД 2019

Может ли индивидуальный предприниматель снизить налог ЕНВД на размер страховых взносов для себя, если в его компании есть персонал в 2019 году? да.Справедливость наконец восстановлена. В п. 2.1 ст. 346.32 с изменениями, внесенными Законом № 178-ФЗ от 2 июня 2016 года. Он дает работодателям право ЕНВД снижать налог по всем видам страховых взносов — как для персонала, так и для вас самих.

Важно! Налог может быть уменьшен за счет взносов, уплаченных в расчетном периоде … Неважно, за какой период времени они начисляются, важна только дата фактического платежа.

Например, если ИП Пинчук внес взносы за себя на счет инспекции ФНС 15 апреля, он сможет добавить их к вычету во втором квартале (апрель — июнь).Но в первом, по которому он будет платить налог до 25 апреля, он не сможет.

Подведем итоги 2019 года с учетом изменений:

- Предприниматели, не имеющие наемных работников, имеют право уменьшать ЕНВД, вычитая все уплаченные за себя взносы. Нет никаких ограничений.

- Предприниматели с персоналом — внесены взносы как для себя, так и для государства. Но выплата не должна уменьшаться вдвое по сравнению с исходной суммой .

Следует учитывать еще одно правило: предприниматель становится в один ряд с работодателем в момент, когда он делает первый платеж физическому лицу. лицо. Неважно, всего один или несколько, с этого момента он снижает пошлину как налогоплательщика с наемными работниками. То есть уменьшить налог ЕНВД на сумму страховых взносов в 2019 году для ИП с сотрудниками, нанятыми в отчетном периоде, но рассчитанными впервые после этого периода, невозможно.

Пример: предприниматель Дворецкая наняла повара 14 марта, а первая выплата в его пользу была зачислена 10 апреля. Она может вычесть взносы из платы за 1 квартал только в свою пользу, т.к. оплата физ. человек перешел уже во 2 период. Неважно, что повар работал в 1.

.База сокращения ЕНВД: ИП без сотрудников

В списке отчислений для предпринимателей, которым не нужно платить нац.лиц, можно включить следующие выплаты:

- Исправлено в ПФР и ФОМС;

- Дополнительно — 1% от сверхдохода;

- Взносы по добровольному страхованию не подлежат вычету.

В новом году взносы налогоплательщиков принимает Инспекция ФНС, а не внебюджетные средства … В ведении ФСС остались только выплаты по травмам.

База сокращения ЕНВД: ИП с персоналом

Перечень взносов для удержания из вмененного налога для предпринимателей, нанявших граждан, значительно шире:

- Все необходимые страховые взносы для персонала;

- Отчисления на добровольное страхование персонала;

- Отпуск по болезни первые 3 дня;

- Страховые выплаты на себя, только обязательные;

- 1% от превышения.

Как максимально сократить ЕНВД: лучшие условия оплаты

Для начала вспомним сроки уплаты самого налога, взглянув на таблицу:

В конце квартала необходимо подать декларацию в инспекцию Федеральной налоговой службы. Срок доставки 25 числа.

Чтобы платить в бюджет как можно меньше, нужно снижать стоимость пошлины за каждый период, а не единого налога. Для этого платежи за себя должны производиться в ИФНС чаще, чем один раз в год, как ожидается, но в каждом квартале, разделив годовой платеж на 4 равные части … С обязанностями для сотрудников и так все понятно, им ежемесячно платят.

Размер фиксированных выплат не изменился и составляет в 2019 г. 23 400 руб. По пенсии и 4590 р. для меда. страхование. Но 1% превышения не является постоянной величиной. Поэтому грамотнее будет рассчитать предварительную ЕНВД за квартал, потом списать с нее фиксированные платежи и только потом перечислить в Пенсионный фонд 1% в сумме, достаточной для покрытия всего остатка платежа. .

Но учтите, что оставшаяся часть взносов, то есть та их часть, которая осталась после снижения налога до 0, на другой квартал не переносится. Поэтому проводить такую операцию стоит только в том случае, если по предварительному прогнозу годовой доход действительно превысит лимит в 300000. И за немаленькую сумму.

Как рассчитать вмененный налог

Чтобы узнать ЕНВД за квартал, нужно умножить следующие показатели:

- БД (базовая доходность) — постоянный показатель, определяемый по виду деятельности.

- FP (физический показатель) — цифра, которая у каждого предпринимателя разная. Это может быть площадь торгового зала, количество сотрудников, количество автомобилей или другой показатель.

- К1 — коэффициент, установленный Минэкономики. Его размер в 2019 году — 1798.

- К2 — коэффициент, регулируемый местной казной.

- Ставка — 15%.

- Количество месяцев в периоде — 3.

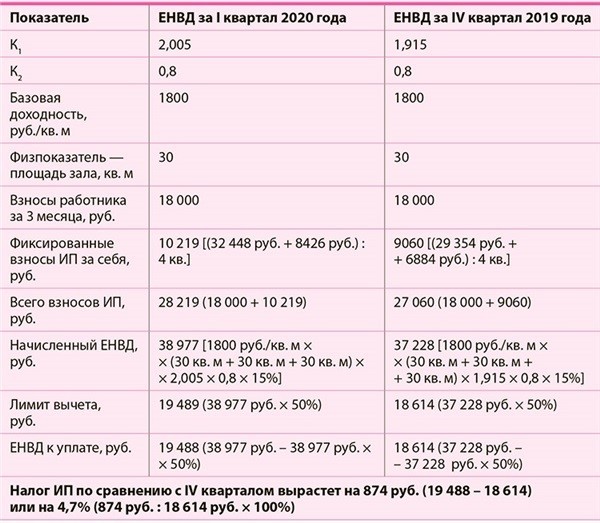

ИП без персонала: уменьшаем ЕНВД

Рассмотрим, как уменьшить ЕНВД на сумму страховых взносов для ИП без работников, например. Бизнес воображаемого индивидуального предпринимателя Хрущева основан на розничной торговле. Он не нанимал рабочих. Остальные исходные данные для удобства введем в таблицу:

Первым делом Хрущев рассчитал пошлину за отчетный период:

1800 х (118 + 118 + 118) х 1.798 х 0,8 х 15% = 137 482 р. 27 р.

Затем я рассчитал предварительный вмененный доход за весь год:

1800 x (118 + 118 + 118) x 1,798 x 0,8 x 4 = 3 666 193 п. 92 р.

Так как эта сумма больше 300 тысяч, я рассчитал 1% от превышения:

3 666 193,92 х 1% = 36 661 р. 93 г.

Оплата может производиться сразу или частями (ежеквартально). Хрущев выбрал первый вариант.

137 482,27 — (6 997,5 + 36 661.93) = 93882 п. и 84 к.

Всего Хрущев должен подготовить к выплате денежную сумму в размере 93 тысяч 882 рубля. и 84 к.

ИП с персоналом: уменьшаем ЕНВД

Пример расчета № 1

Рассмотрим, как уменьшить ЕНВД на сумму страховых взносов для ИП с наемными работниками. За ИП Скворцова возьмем владельца небольшого розничного магазина. Товар населению продают 4 продавца. Остальные данные занесем в таблицу:

Так как Скворцов разбирается в законодательстве не хуже Хрущева, он тоже начал расчеты с гонорара:

1,800 х (119 + 119 + 119) х 1.798 х 0,9 х 15% = 171 576 р. 13 р.

Затем он определил годовой доход путем условного исчисления:

1,800 x (119 + 119 + 119) x 1,798 x 0,9 x 4 = 4 159 421 р. 28 р.

Прибыль довольно большая, поэтому Скворцов рассчитал 1 дополнительный процент в ИФНС и выплатил ее четырьмя частями:

4 159 421,28 х 1% = 41594 руб. 21 р.

¼ уплаченная в квартале часть пошлины = 41 594,21 / 4 = 10 398 р. 55 р.

Скворцов результатом доволен и уже ведет расчет ЕНВД с учетом комиссий:

171 576.13 — (10 398,55 + 34 609 + 6 997,5) = 119 571 п. 08 копеек- к оплате. Это больше половины налога, поэтому мы его платим. Уменьшение составило 52 005 руб.

Пример расчета № 2

Разберемся на еще одном показательном примере, как уменьшить ЕНВД на страховые взносы для ИП с наемными работниками. За воображаемого индивидуального предпринимателя возьмем гражданина Соколовского, который открыл парикмахерскую и нанял 11 профессиональных рабочих. Остальная информация отобразится в таблице:

Как и предыдущие налогоплательщики, Соколовский начинал с квартальной пошлины:

1800 х (12 + 12 + 12) х 1.798 х 0,8 х 15% = 13 981 руб. 25 р.

Затем он подсчитал, какой доход государство будет ему вменять за год:

1800 х (12 + 12 + 12) х 1,798 х 0,8 х 4 = 372 833 п. 28 р.

Эта сумма больше 300 тысяч, поэтому Соколовский рассчитал 1% от превышения:

372833,28 х 1% = 3728 п. 33 р.

Доплата в ИФНС небольшая, поэтому вымышленный предприниматель полностью уплатил ее в первом квартале.

Теперь Соколовский может вздохнуть спокойно и вычислить ЕНВД:

13 981.25 — (42 555 + 6 997,5 + 3 728,33) = -39 299 п. 58 р.

И тут вспомнил правило: по закону налогоплательщик с персоналом не может снизить пошлину более чем вдвое, следовательно, к уплате = 13 981,25 / 2 = 6 990 руб.

Индивидуальные предприниматели (ИП) должны уплатить страховые взносы:

● фиксированный платеж для меня

● доплата за себя от доходов свыше 300 тыс. Руб.

● Взносы сотрудников

Индивидуальный предприниматель должен всегда платить страховые взносы (за редким исключением), независимо от системы налогообложения, факта осуществления деятельности и полученного дохода.Но есть и хорошие новости! Вы можете уменьшить выплату за счет уплаченных взносов.

Налоговым периодом для ЕНВД является квартал 25-й 20-й месяц, следующий за отчетным периодом.

Снижение единого налога на вмененный доход по страховым взносам зависит от сроков их перечисления и наличия наемных работников у индивидуального предпринимателя.

IE без рабочих.

В этом случае ЕНВД уменьшается на всю сумму страховых взносов на себя.При этом вычитается как обязательная, так и дополнительная часть взноса.

Согласно п. 3 п. 2.1 ст. 346,32 НК индивидуальные предприниматели, не нанимая на работу, уменьшают размер ЕНВД за счет уплаченных страховых взносов по фиксированной ставке.

При этом дополнительные условия не установлен .

Самое интересное, что налоговые органы выработали три противоречивые позиции по сокращению ЕНВД для фиксированного платежа.

1 позиция за квартал, в котором был произведен данный фиксированный платеж .

Например, за первый квартал 2018 года ЕНВД может быть уменьшен за счет фиксированных взносов при условии, что они выплачиваются в первом квартале, а не за его пределами.

В частности, эта позиция изложена в Письме № 03-11-09 / [электронная почта защищена]

2-я позиция до подачи налоговой декларации .

Например, за первый квартал 2018 года ИП подает декларацию на ЕНВД — 20 апреля 2018 года.Затем предприниматель может снизить вмененный налог на страховые взносы при условии их уплаты до 20 апреля.

Данная позиция подтверждается судебной практикой и Письмом № 03-11-11 / 11383.

3 позиция … В письме до 25 числа месяца, следующего за отчетным кварталом.

Например, за первый квартал 2018 года предприниматель подает налоговую декларацию — 20 апреля 2018 года. При этом он планирует уплатить страховые взносы 25 апреля 2018 года.Тогда сначала нужно подать первоначальный отчет без отражения уплаченных взносов, а после 25 апреля — обновленную декларацию с уменьшением суммы единого налога.

Данный вариант не подтвержден судебной практикой, поэтому является достаточно рискованным.

Поскольку все сомнения, противоречия и двусмысленность толкуются в пользу налогоплательщика, он может выбрать любой удобный вариант уменьшения вмененного налога.

При этом перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы ЕНВД из-за недостаточной суммы начисленного налога, не предусмотрен.

Индивидуальный предприниматель, имеющий сотрудников

ЕНВД уменьшается за счет взносов, уплаченных как за себя, так и за сотрудников, но с двумя ограничениями:

● Таблица снижения налогов для ИП по взносам● Фиксированные платежи

● Взносы для сотрудников

● Уменьшение ЕНВ и ЕНВД при совмещении режимов

● Что такое ЕНВД — преимущества и недостатки

Индивидуальные предприниматели (ИП) должны платить страховые взносы:

● фиксированная оплата за себя

● дополнительный взнос на себя от дохода свыше 300 тыс. Руб.

● взносы сотрудников

Индивидуальный предприниматель должен всегда платить страховые взносы (за редким исключением), независимо от системы налогообложения, факта осуществления деятельности и полученного дохода. Но есть и хорошие новости! .Php «> ЕНВД за счет уплаченных взносов.

Как уменьшить вменение?

Налоговым периодом для ЕНВД является квартал … Вмененный налог уплачивается в конце квартала — не позднее 25-го , а декларации подаются до 20-го месяца, следующего за отчетным периодом.

Снижение единого налога на вмененный доход по страховым взносам зависит от сроков их перечисления и наличия наемных работников у индивидуального предпринимателя.

IE без рабочих.

В этом случае ЕНВД уменьшается на всю сумму страховых взносов на себя. При этом вычитается как обязательная, так и дополнительная часть взноса.

Согласно п. 3 п. 2.1 ст. 346.32 НК РФ индивидуальные предприниматели без найма уменьшают размер ЕНВД за счет уплаченных страховых взносов в фиксированном размере.

При этом дополнительные условия о сопоставимости сроков уплаты и начисления налоговых и страховых взносов не установлены .

Самое интересное, что налоговые органы выработали три противоречивые позиции по сокращению ЕНВД для фиксированного платежа.

1 позиция … Уменьшить налог можно только за квартал, в котором был произведен этот фиксированный платеж .

Например, за первый квартал 2018 года ЕНВД может быть уменьшен за счет фиксированных взносов при условии, что они выплачиваются в первом квартале, а не за его пределами.

В частности, эта позиция изложена в Письме № 03-11-09 / [электронная почта защищена]

2 позиция … Возможно уменьшение ЕНВД на сумму взносов при уплате взносов в фиксированной сумме до подачи налоговой декларации .

Например, за первый квартал 2018 года индивидуальный предприниматель подает декларацию на ЕНВД — 20 апреля 2018 года. Затем предприниматель может снизить вмененный налог на страховые взносы при условии их уплаты до 20 апреля.

Данная позиция подтверждается судебной практикой и Письмом № 03-11-11 / 11383.

3 позиция … В письме № 03-11-09 / 2852 налоговые органы пошли еще дальше и разрешили размер фиксированных взносов до до 25 числа месяца, следующего за отчетным кварталом.

Например, за первый квартал 2018 года предприниматель подает налоговую декларацию 20 апреля 2018 года. При этом он планирует уплатить страховые взносы 25 апреля 2018 года.Тогда сначала нужно подать первоначальный отчет без отражения уплаченных взносов, а после 25 апреля — обновленную декларацию с уменьшением суммы единого налога.

Данный вариант не подтвержден судебной практикой, поэтому является достаточно рискованным.

Поскольку все сомнения, противоречия и двусмысленность толкуются в пользу налогоплательщика, он может выбрать любой удобный вариант уменьшения вмененного налога.

При этом перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы ЕНВД в связи с недостаточной суммой исчисленного налога, не предусмотрен.

Индивидуальный предприниматель, имеющий сотрудников

ЕНВД уменьшается за счет взносов, выплачиваемых как за себя, так и за сотрудников, но с двумя ограничениями:

- количество ЕНВД не может быть уменьшено более чем на на 50%;

- страховых взносов уменьшают налог за квартал, в котором они уплачены.

Пример. Зависимость периода уплаты от уменьшения вмененного налога.

|

● Фиксированные взносы

● Взносы для сотрудников

● Уменьшение ГНС и ЕНВД при совмещении режимов

● Что такое ЕНВД — преимущества и недостатки

Предприниматель, применяющий особый режим, имеет право снизить налог на размер уплаченных им страховых взносов в Пенсионный фонд и Фонд социального страхования (подпункт 1 пункта 2 статьи 346.32 Налогового кодекса РФ). Порядок снижения налога зависит от того, есть ли у индивидуального предпринимателя сотрудники и какой налоговый режим он применяет.

Уменьшение ЕНВД по страховым взносам при наличии у индивидуального предпринимателя наемных работников

В этом случае размер страховых взносов, уплачиваемых по вознаграждениям работникам, уменьшает размер единого налога, но только с 50% ограничением (п. 2.1 ст. 346.32 Гос. Налоговый кодекс РФ).Например, размер ЕНВД составляет 10 000 рублей, а сумма взносов — 7 000 рублей. Соответственно, уменьшить налог можно будет только на 5 000 руб. (10 000 руб. Х 50%), а оставшиеся 2 000 руб. (7000 руб. — 5000 руб.) Уже не удастся учесть в следующих периодах — для целей оплаты ЕНВД они «выгорают».

Также важно иметь в виду, что ЕНВД уменьшается только за счет отчислений от выплат сотрудникам, занимающимся вмененной деятельностью.

Возможно уменьшение ЕНВД на определенный квартал на сумму взносов, уплаченных в бюджет в этом квартале.

Снижение единого налога на страховые взносы для индивидуальных предпринимателей

Здесь порядок снижения опять же зависит от того, использует ли индивидуальный предприниматель труд наемных работников.

Если у ИП есть сотрудники, то предприниматель не имеет права уменьшать ЕНВД на фиксированный взнос для себя.

Если у предпринимателя нет сотрудников, то он может уменьшить ЕНВД для себя на всю сумму уплаченного взноса (п. 2.1 ст. 346.32 Налогового кодекса РФ).

Сумма ЕНВД за конкретный квартал уменьшается на размер взносов, перечисленных в этом квартале.

Для наглядности сведем данные в таблицу:

Снижение налога на страховые взносы при применении предпринимателем упрощенной системы налогообложения

Только индивидуальные предприниматели, выбравшие «доход» в качестве объекта налогообложения, могут снизить налог по упрощенная система налогообложения по размеру страховых взносов (упрощения «доходы и расходы» включают сумму взносов в составе расходов).

Для уменьшения налога по упрощенной системе налогообложения также имеет значение, есть ли у индивидуального предпринимателя сотрудники (п. 3.1 статьи 346.21 Налогового кодекса РФ):

Аванс / налог по упрощенной системе налогообложения уменьшается по сумме фактически уплаченных взносов в конкретном отчетном / налоговом периоде.

(PDF) Связь между устойчивым раскрытием информации и эффективностью — расширение модели Ульманна

Sustainability 2019,11, 4411 32 из 33

183.

Chin, W.W .; Дибберн, Дж. Введение в процедуру, основанную на перестановках, для многогруппового анализа PLS:

Результаты проверки различий на смоделированных данных и кросс-культурный анализ источников информации

Системные службымежду Германией и США. В Справочнике по частичным наименьшим квадратам; Vinzi, V.E., Chin, W.,

Henseler, J., Wang, H., Eds .; Springer: Берлин / Гейдельберг, Германия, 2010 г .; С. 171–193.

184.

Робертс, П.; Священник, H .; Трейнор, М. Надежность и обоснованность исследования. Nurs. Стоять.

2006

, 20, 41–45. [CrossRef]

185. Nunnally, J. Psychometric Methods, 2-е изд .; McGraw-Hill: Нью-Йорк, Нью-Йорк, США, 1978 г.

186.

Vandenberg, R.J .; Ланс, К.Э. Обзор и синтез литературы по инвариантности измерений: предложения,

практик и рекомендации для организационных исследований. Орг. Res. Методы 2000,3, 4–70. [CrossRef]

187.

Cronbach, L.J. Coe cient alpha и внутренняя структура тестов. Психометрика

1951

, 16, 297–334. [CrossRef]

188.

Hair, J .; Черный, W .; Бабин, Б .; Андерсон, Р .; Татхам, Р. Анализ многомерных данных, 6-е изд .; Pearson Prentice

Hall: Upper Saddle River, NJ, USA, 2006.

189.

Fornell, C .; Ларкер, Д.Ф. Оценка моделей структурных уравнений с ненаблюдаемыми переменными и ошибкой измерения

.Дж. Марк. Res. 1981,18, 39–50. [CrossRef]

190.

Dijkstra, T.K .; Хенселер, Дж. Последовательное моделирование траекторий методом частичных наименьших квадратов. MIS Q.

2015

, 39, 297–316. [CrossRef]

191.

Werts, C.E .; Linn, R.L .; Йореског, К. Оценки внутриклассовой надежности: проверка структурных допущений. Educ.

Psychol. Измер. 1974,34, 25–33. [CrossRef]

192.

Henseler, J .; Ringle, C.M .; Сарстедт, М. Новый критерий для оценки дискриминантной валидности в моделировании структурных уравнений

на основе дисперсии.J. Acad. Отметка. Sci. 2015,43, 115–135. [CrossRef]

193.

Hair, J.F .; Sarstedt, M .; Hopkins, L .; Куппельвизер, В. Моделирование структурным уравнением методом частных наименьших квадратов

(PLS-SEM) Новый инструмент в бизнес-исследованиях. Евро. Автобус. Ред. 2014 г., 26, 106–121. [CrossRef]

194.

Chin, W.W. Метод частичных наименьших квадратов к моделированию структурных уравнений. Мод. Методы Автобус. Res.

1998

,

295, 295–336.

195.

Hair, J.F .; Ringle, C.M .; Sarstedt, M. PLS-SEM: Действительно серебряная пуля. Дж. Марк. Теория Прак.

2011

, 19, 139–152.

[CrossRef]

196.

Хенселер, Дж. Бриджинг-дизайн и поведенческие исследования с моделированием структурных уравнений на основе дисперсии. J.

Объявление. 2017,46, 178–192. [CrossRef]

197.

Dijkstra, T.K .; Хенселер, Дж. Согласованные и асимптотически нормальные оценки PLS для линейных структурных уравнений.

Вычисл. Стат. Данные An. 2015,81, 10–23. [CrossRef]

198.

Хенселер Дж. Моделирование траекторий методом частичных наименьших квадратов. В передовых методах моделирования рынков; Springer:

Берлин / Гейдельберг, Германия, 2017; С. 361–381.

199.

Hu, L.T .; Бентлер, П. Индексы соответствия в моделировании ковариационной структуры: чувствительность к заниженным параметрам модели

неправильная спецификация. Psychol. Методы 1998,3, 424. [CrossRef]

200.

Hu, L.Т .; Бентлер, П. Исключение критериев для индексов соответствия в анализе ковариационной структуры: обычные критерии

в сравнении с новыми альтернативами. Struct. Equ. Модель. 1999,6, 1–55. [CrossRef]

201.

Bentler, P.M .; Бонетт, Д. Критерии значимости и согласия при анализе ковариационных структур.

Psychol. Бык. 1980,88, 588. [CrossRef]

202.

Бирн, Б. Тестирование многогрупповой эквивалентности измерительного инструмента: прогулка по процессу.

Псикотема 2008,20, 872–882.

203.

Baron, R.M .; Кенни, Д.А. Различие переменных модератора и посредника в социально-психологическом исследовании:

Концептуальные, стратегические и статистические соображения. J. Pers. Soc. Psychol. 1986, 51, 1173. [CrossRef]

204.

Chin, W.W .; Marcolin, B.L .; Ньюстед, П.Р. Подход к моделированию скрытых переменных методом частичных наименьших квадратов

для измерения эффектов взаимодействия: результаты моделирования методом Монте-Карло и исследования эмоций / принятия по электронной почте

.Сообщить. Syst. Res. 2003, 14, 189–217. [CrossRef]

205.

Henseler, J .; Чин, W.W. Сравнение подходов к анализу эффектов взаимодействия между скрытыми переменными

с использованием частичного моделирования путей методом наименьших квадратов. Struct. Equ. Модель. 2010, 17, 82–109. [CrossRef]

206.

Henseler, J .; Фассотт, Г. Тестирование модерирующих эффектов в моделях путей PLS: иллюстрация доступных процедур.

В Справочнике частичных наименьших квадратов; Springer: Берлин, Гейдельберг, 2010 г .; стр.713–735.

207.

Fassott, G .; Henseler, J .; Коэльо, П.С. Тестирование регулирующих эффектов в моделях путей PLS с составными переменными.

Ind. Manag. Data Syst. 2016, 116, 1887–1900. [CrossRef]

208.

Коэн, Дж. Статистический анализ мощности для науки о поведении, 2-е изд .; Laurence Erlbaum Associates: Нью-Джерси,

NJ, USA, 1988.

209.

Pettigrew, A.M .; Woodman, R.W .; Кэмерон, К. Изучение организационных изменений и развития:

Проблемы для будущих исследований.Акад. Manag. J. 2001, 44, 697–713.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1632965939.8c6ff157

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.