Ключевая ставка ЦБ РФ. Досье — Биографии и справки

ТАСС-ДОСЬЕ. На 29 апреля запланировано заседание совета директоров Банка России по вопросам денежно-кредитной политики.

На нем может быть принято решение об изменении ключевой ставки ЦБ РФ.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком 1 неделя. К ключевой привязаны остальные ставки по операциям Банка России.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам.

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля.

Затем, на протяжении 2009-2010 годов ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

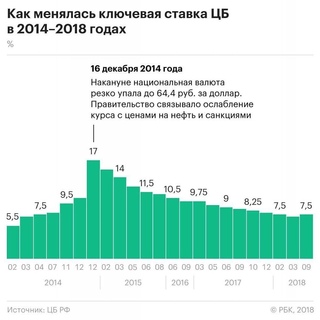

2014 год

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов, весной — летом 2014 года ЦБ повышал ключевую ставку шесть раз: 1 марта — до 5,5% годовых, 25 апреля — до 7,5%, 25 июля — до 8% годовых, 5 ноября — до 9,5% годовых, 12 и 16 декабря — до 10,5% и 17% соответственно.

2015 год

Уже 30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5% годовых, 15 июня — до 11,5% годовых, 31 июля — до 11% годовых.

При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016 год

29 января и 18 марта на заседаниях совета директоров ЦБ по вопросам кредитно-денежной политики снова были приняты решения сохранить ключевую ставку на уровне 11% годовых.

Ключевая ставка ЦБ РФ, на что влияет, ставка рефинансирования ЦБ РФ на сегодня, следующее заседание, суть снижения ключевой ставки

Ключевая ставка Центрального банка РФ представляет собой процентную ставку, по которой ЦБ готов предоставлять кредиты коммерческих банкам в долг на ближайшие 7 суток. Кроме того, под ключевой ставкой одновременно понимается ставка, по которой ЦБ принимает денежные средства на депозиты от банков.

Содержание

Скрыть- На что влияет ключевая ставка ЦБ РФ

- Ключевая ставка рефинансирования ЦБ РФ на сегодня

- Следующее заседание ЦБ РФ по ключевой ставке

- Снижения ключевой ставки ЦБ РФ

- Суть ключевой ставки ЦБ РФ

Если говорить простым языком, ключевая ставка показывает, насколько дорого банкам достаются заемные средства. Низкая ключевая ставка позволяет устанавливать невысокие проценты по кредитам (так как самим банкам деньги достаются с низкой ставкой), высокая ключевая ставка приводит, соответственно, к высоким процентам, «подорожанию» денег, делая более выгодным финансовым инструментом вклады, депозиты.

Низкая ключевая ставка позволяет устанавливать невысокие проценты по кредитам (так как самим банкам деньги достаются с низкой ставкой), высокая ключевая ставка приводит, соответственно, к высоким процентам, «подорожанию» денег, делая более выгодным финансовым инструментом вклады, депозиты.

На что влияет ключевая ставка ЦБ РФ

Роль ключевой ставки в экономике страны переоценить невозможно — это важнейший финансовый и экономический инструмент в сфере денежно-кредитной политики страны, который оказывает мощнейшее влияние на политику всех российских банков.

Любые изменения ключевой ставки (а также отсутствие каких-либо изменений) влияют на уровень инфляции. От уровня ключевой ставки зависит также стоимость фондирования банков, процентные ставки по банковским кредитам, депозитам для потребителей, юридических лиц, организаций, что позволяет регулировать настроение на финансовых рынках.

Ключевая ставка рефинансирования ЦБ РФ на сегодня

Если вы хотите быть в курсе финансовой, экономической политики страны, хотите иметь возможность составлять хотя бы приблизительные прогнозы в этой сфере (в том числе, для личных целей, определяя, в какой период выгодно брать кредит, а когда лучше подождать), необходимо принимать во внимание множество факторов. Один из важнейших — любые изменения, происходящие с ключевой ставкой рефинансирования ЦБ РФ.

Один из важнейших — любые изменения, происходящие с ключевой ставкой рефинансирования ЦБ РФ.

Интересует ключевая ставка рефинансирования ЦБ РФ на сегодня? Вы без труда сможете найти всю необходимую информацию в Интернете, в частности, на нашем сайте в соответствующем разделе.

Следующее заседание ЦБ РФ по ключевой ставке

Решения, связанные с изменением ставки ЦБ, принимаются на Заседании Совета директоров российского Банка по вопросам денежно-кредитной политики. Такие заседания проводятся один раз в полтора месяца (в шесть недель). По итогам состоявшегося заседания в этот же день проводится пресс-конференция, на котором дополняются и объясняются решения, принятые на самом заседании. Любой желающий перед пресс-конференцией можно ознакомиться с пресс-релизом с решением по ключевой ставке ЦБ, который выпускается в 13:30 по Москве.

То есть, для того чтобы выяснить, когда будет следующее заседание ЦБ РФ по ключевой ставке, необходимо к дате прошлого заседания прибавить шесть недель и получите нужную дату.

Снижения ключевой ставки ЦБ РФ

Для того чтобы ответить на вопрос, к чему может привести снижение ключевой ставки ЦБ РФ, нужно определиться, какие изменения в сфере экономики, финансов происходят при низкой ставке.

Низкая ставка делает наиболее привлекательными кредиты для населения и юридических лиц, а вот желающих класть на депозиты деньги становится все меньше. Низкая ставка является более благоприятной для экономики страны, так как:

- предоставляет возможность взять кредит на наиболее выгодных условиях;

- стимулирует рост экономики и производства;

- приводит к повышению покупательской способности;

- способствует снижению инфляции.

Суть ключевой ставки ЦБ РФ

Ключевая ставка является очень мощным регулятором банковской системы, инфляционных процессов, экономики страны. Непродуманное манипулирование ставкой может привести к развалу банковской системы, к панике среди населения, к застойным явлениям в экономике.

С другой стороны, разумный и взвешенный подход по отношению к ключевой ставке ЦБ РФ позволит обеспечить стабильное развитие российской экономики даже во времена перемен, кризисов. Именно поэтому сегодня столь пристальное внимание уделяется изменениям ключевой ставки Центрального Банка РФ.

ЦБ снизил ключевую ставку до нового исторического минимума

Совет директоров Центробанка снизил ключевую ставку на 25 б. п., с 4,5 до 4,25% годовых, указывают данные на сайте ЦБ. Это уже третье снижение ставки ЦБ с начала пандемии и новый исторический минимум ее значения.

Решение о снижении ставки было в целом ожидаемым. Однако все же рынок ожидал более серьезного смягчения: большинство экономистов, опрошенных Bloomberg, прогнозировали снижение на 0,5 п. п.

В сообщении ЦБ о снижении ставки, в частности, говорится, что «траектория дальнейшего восстановления экономики может быть неустойчивой в связи с произошедшим падением доходов, сдержанным поведением потребителей, осторожными настроениями бизнеса, а также ограничениями со стороны внешнего спроса». Согласно нынешнему прогнозу ЦБ, в 2020 г. инфляция составит 3,7–4,2%, а в 2021 г. ‒ 3,5–4,0%. «Хотя смягчение ограничительных мер способствует оживлению экономики, восстановление мировой и российской экономики будет постепенным. В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 г.», ‒ сообщили в ЦБ.

Председатель ЦБ Эльвира Набиуллина на пресс-конференции заявила об изменении диапазона нейтральной ставки до 5‒6%. Она также добавила, что регулятор видит пространство для дальнейшего снижения ставки.

Минэкономразвития в прогноз по инфляции закладывало целевые 4%, но по обновленной версии прогноза министерства инфляция будет ниже – 3,5%, рассказывали «Ведомостям» два федеральных чиновника.

В июне ЦБ снизил ключевую ставку сразу на 100 б. п. до 4,5%. Это самое резкое снижение за один шаг с начала 2015 г., а также наименьшее значение ставки минимум с сентября 2013 г.

Более осторожное решение по снижению ключевой ставки вызвано незначительным пересмотром прогнозов по инфляции на 2020‒2021 гг., ЦБ ждет ее в диапазоне 3,5‒4,0% вместо 4% ранее на 2021 г., а также повышением прогноза по розничному кредитованию до 6‒9% в 2020 г., объяснил главный экономист Газпромбанка Сергей Коныгин.

«Другими словами, ЦБ улучшил ожидания по динамике внутреннего спроса, что может проявиться в росте потребительских цен: проявляется эффект отложенного спроса в условиях смягчения режима самоизоляции, а также эффект от бюджетной политики», ‒ отметил эксперт. По его словам, ожидается, что ЦБ продолжит цикл смягчения политики и на конец 2020 г. ключевая ставка будет 4,0%.

Старший экономист аналитического управления банка «Открытие» Максим Петроневич объясняет снижение ставки преобладанием негативного макроэкономического фона, несмотря на появление позитивных факторов. «Улучшение динамики входящих финансовых потоков на протяжении двух недель, мониторинг которых проводит Банк России, и их выход на +5% к уровню 2019 г. вновь сменилось заметным спадом на неделе с 6 по 10 июля: индекс вновь опустился на уровень -10%», ‒ пояснил он.

В качестве основания для снижения ключевой ставки регулятор назвал дальнейшее замедление темпов инфляции. По мнению Центробанка, в ближайшие месяцы возможно некоторое ускорение инфляции из-за проблем в логистике и эффекта отложенного спроса, но в целом дезинфляционные риски все же преобладают. ЦБ также отметил, что восстановлению экономики могут помешать эпидемия коронавируса и связанные с ней изменения в поведении потребителей и бизнеса, обратил внимание стратег Сбербанка по рынкам валют и процентных ставок Николай Минко.

ЦБ также отметил, что восстановлению экономики могут помешать эпидемия коронавируса и связанные с ней изменения в поведении потребителей и бизнеса, обратил внимание стратег Сбербанка по рынкам валют и процентных ставок Николай Минко.

«На наш взгляд, если повысится вероятность того, что инфляция окажется существенно ниже этой отметки (менее 3,5%), ЦБ может опустить ставку ниже 4%», ‒ отметил он. По словам Минко, ожидается, что на заседании в сентябре Центробанк понизит ставку на 25 б. п. до 4,0%.

Снижение ставки на 0,25 п. п. не окажет существенного влияния на ставки банков по ипотеке в краткосрочной перспективе, говорит партнер ФБК Grant Thornton Алексей Терехов, но может оказать влияние на снижение в случае, если уровень ключевой ставки будет действовать значительный период времени (1‒2 года). Сегодня основное снижение ставок по ипотеке происходит только по программам ипотеки с господдержкой (семейная, военная, дальневосточная), отмечает эксперт. По необеспеченным кредитам снижение ставок в ближайшее время маловероятно, полагает Терехов. Более того, ЦБ ограничил величину предельно допустимой нагрузки для заемщиков: превышение показателя выше 50% будет негативно влиять на нормативы достаточности капитала.

Более того, ЦБ ограничил величину предельно допустимой нагрузки для заемщиков: превышение показателя выше 50% будет негативно влиять на нормативы достаточности капитала.

| Период | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 14.09.2012 — 31.12.2015 | 8,25 | Указание Банка России от 13.09.2012 N 2873-у |

| 26.12.2011 — 13.09.2012 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 — 31.05.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

29. 03.2010 — 29.04.2010 03.2010 — 29.04.2010 | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 — 28.03.2010 | 8,5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 — 27.12.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 — 24.11.2009 | 9,5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 — 29.10.2009 | 10 | |

| 15.09.2009 — 29.09.2009 | 10,5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание Банка России от 04. 06.2009 N 2247-У 06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 — 30.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 — 09.06.2008 | 10,5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

29. 01.2007 — 18.06.2007 01.2007 — 18.06.2007 | 10,5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11,5 | Телеграмма Банка России от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма Банка России от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма Банка России от 11.06.2004 N 1443-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма Банка России от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма Банка России от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма Банка России от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма Банка России от 06.08.2002 N 1185-У |

09.04.2002 — 06. 08.2002 08.2002 | 23 | Телеграмма Банка России от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма Банка России от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма Банка России от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма Банка России от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма Банка России от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма Банка России от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма Банка России от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма Банка России от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма Банка России от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма Банка России от 04. 06.98 N 252-У 06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма Банка России от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма Банка России от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма Банка России от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма Банка России от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма Банка России от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма Банка России от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма Банка России от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма Банка России от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма Банка России от 13.06.97 N 55-97 |

| 28.04. | 36 | Телеграмма Банка России от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма Банка России от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | 48 | Телеграмма Банка России от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма Банка России от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма Банка России от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма Банка России от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма Банка России от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма Банка России от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма Банка России от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма Банка России от 16. 06.95 N 75-95 06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма Банка России от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма Банка России от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма Банка России от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма Банка России от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма Банка России от 22.08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма Банка России от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма Банка России от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма Банка России от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма Банка России от 01.06.94 N 128-94 |

17. 05.1994 — 01.06.1994 05.1994 — 01.06.1994 | 200 | Телеграмма Банка России от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма Банка России от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма Банка России от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма Банка России от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма Банка России от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма Банка России от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма Банка России от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма Банка России от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма Банка России от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма Банка России от 22. 05.92 N 01-156 05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма Банка России от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма Банка России от 29.12.91 N 216-91 |

Альфа-Банк изменил прогноз по снижению ключевой ставки в 2020 году — Frank RG

Ставка снизится до 4%, а не до 3,75%, как ожидалось ранее

фото: pxhereЗаместитель председателя ЦБ Алексей Заботкин вчера, 10 сентября, провел пресс-конференцию. Официальная цель данного мероприятия заключалась в том, чтобы представить сценарии монетарной политики; новой темой обсуждения на пресс-конференции было решение ЦБ запустить в будущем публикацию траектории ключевой процентной ставки.

Взгляд на ближайшее заседание; похоже, ЦБ возьмет паузу на заседании 18 сентября. Прогноз г-на Заботкина в части краткосрочных действий ЦБ по ключевой процентной ставке звучал осторожно. Он подтвердил, что инфляция в августе превзошла ожидания; это заявление соответствует нашему разочарованию по поводу нулевого уровня инфляции в августе – мы ожидали дефляцию на уровне 0,1% м/м, тогда как рынок прогнозировал снижение цен на 0,2% м/м.

Кроме того, Росстат сообщил о нулевой недельной инфляции в период с 1 по 7 сентября, что сильно понижает вероятность дефляции в сентябре. Ожидаемая индексация зарплат бюджетников на 3%, о чем было недавно заявлено в правительстве, также, как ожидается, играет в пользу инфляционных рисков в ближайшие месяцы, и все эти факторы вместе указывают на то, что по итогам года инфляция, вероятно, приблизится к уровню 4% г/г. В целом, наш вывод из комментария ЦБ заключается в том, что регулятор возьмет паузу в цикле понижения ставки на заседании 18 сентября.

Мы ожидаем еще одного понижения ставки до 4% до конца этого года. Из-за изменения точки зрения на действия регулятора на заседании 18 сентября мы изменили наш прогноз по ставке до конца этого года. Если ранее мы ожидали, что к концу года регулятор понизит ставку до 3,75%, сейчас нам представляется более вероятным понижение до 4%. После заседания 18 сентября в этом году пройдет еще два заседания по ставке – 23 октября и 18 декабря. Мы считаем, что в связи с президентскими выборами в США в ноябре, ЦБ РФ, скорее всего, возьмет паузу в цикле понижения ставки на заседании в октябре из-за возможной сильной турбулентности российских рынков. В результате сейчас мы ожидаем, что в этом году ЦБ понизит ставку только один раз – на заседании 18 декабря, исходя из предпосылки, что произойдет улучшение настроений на рынке ближе к концу года.

Мы считаем, что в связи с президентскими выборами в США в ноябре, ЦБ РФ, скорее всего, возьмет паузу в цикле понижения ставки на заседании в октябре из-за возможной сильной турбулентности российских рынков. В результате сейчас мы ожидаем, что в этом году ЦБ понизит ставку только один раз – на заседании 18 декабря, исходя из предпосылки, что произойдет улучшение настроений на рынке ближе к концу года.

Пока мы подтверждаем наш прогноз, который заключается в том, что в 2021 году ключевая процентная ставка может опуститься до уровня 3,5%. В то же время мы по-прежнему видим дополнительные возможности для понижения ставки в 2021 году. На наш взгляд, на это есть две причины: во-первых, если посмотреть на развивающиеся рынки, то можно увидеть, что ряд стран продолжают понижать свои ставки. В большинстве случаев шаг понижения сократился до 25 б. п., однако пока рано говорить, что эти страны достигли дна в цикле понижения ставки. Во-вторых, г-н Заботкин подтвердил, что ЦБ по-прежнему опасается дезинфляционных рисков в 2021 году и что есть некоторое пространство для понижения ставки; таким образом, мы продолжаем ожидать, что нынешний цикл понижения ставки завершится на уровне 3,5% к середине будущего года.

Статистика по теме

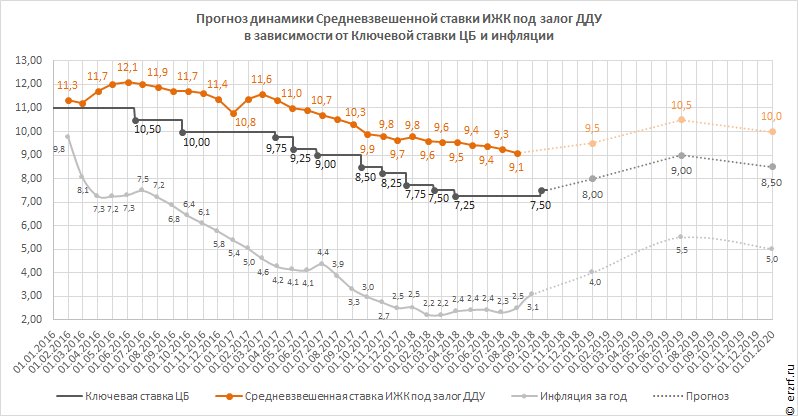

Средние размеры платежей по ипотеке в России

ЦБ начнет публиковать траекторию ключевой ставки в 2021 или даже в конце этого года. Важное заявление, которое сделал вчера г-н Заботкин, заключается в том, что ЦБ продолжит улучшать коммуникацию с рынком и намерен начать публиковать траекторию ключевой ставки. Срок начала публикации в базовом сценарии – это 2021; тем не менее, он не исключил, что в наиболее позитивном сценарии публикация может начаться уже в конце этого года.На наш взгляд, публикация траектории ставки будет крайне важна для подготовки экономики к изменению цикла по ставке. ЦБ ожидает, что монетарная политика сохранится мягкой в 2021, то есть уровень ставки должен оставаться ниже ее нейтрального уровня. Однако другой момент, на который указал г-н Заботкин, заключается в том, что пока по базовому прогнозу в 2023 г. ключевая ставка должна вернуться к своему нейтральному номинальному диапазону 5-6%. Наше впечатление от вчерашней пресс-конференции заключается в том, что ЦБ опубликует траекторию ставки в тот момент, когда сочтет, что нужно готовить экономику к сценарию повышения ставки; в результате дата такой публикация может оказаться даже важнее, чем сам по себе ее прогноз.

Наше впечатление от вчерашней пресс-конференции заключается в том, что ЦБ опубликует траекторию ставки в тот момент, когда сочтет, что нужно готовить экономику к сценарию повышения ставки; в результате дата такой публикация может оказаться даже важнее, чем сам по себе ее прогноз.

Автор — главный экономист Альфа-Банка Наталия Орлова

Текст публикуется с разрешения правообладателя

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ЦБ сохранил ключевую ставку на уровне 4,25 процента годовых — Российская газета

Банк России, как и прогнозировали аналитики, не стал менять уровень ключевой ставки на последнем в этом году заседании совета директоров в пятницу, 18 декабря. Она осталась на отметке 4,25% годовых. Банк России в будущем оценит, остался ли вообще у ставки потенциал для снижения.

Она осталась на отметке 4,25% годовых. Банк России в будущем оценит, остался ли вообще у ставки потенциал для снижения.Инфляция сложилась выше прогноза Банка России и по итогам 2020 года теперь ожидается в интервале 4,6-4,9%, отмечается в релизе ЦБ по ставке. Сейчас годовая инфляция оценивается в 4,7%. «Разовые проинфляционные факторы оказывают более значительное и продолжительное повышательное влияние на цены на фоне роста инфляционных ожиданий населения и бизнеса, а также ограничений со стороны предложения. Ухудшение эпидемической обстановки в России и в мире оказывает существенно менее значимое сдерживающее влияние на экономическую активность, чем в II квартале», — констатировали в Банке России.

При этом ситуация на внешних финансовых и товарных рынках улучшилась на фоне ожиданий более быстрого восстановления мировой экономики в связи с прогрессом в создании вакцин, отмечает ЦБ. Дезинфляционные риски в 2021 году уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия. По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5-4% в 2021 году и будет находиться вблизи 4% в дальнейшем.

По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5-4% в 2021 году и будет находиться вблизи 4% в дальнейшем.

Кроме того, Банк России уже не говорит напрямую о наличии потенциала для снижения ключевой ставки. Так, в релизе регулятор указал, что будет оценивать само наличие этого потенциала для снижения показателя из-за «высокой неоднородности» текущих тенденций в экономике и в динамике цен.

Таким образом, ЦБ третий раз подряд отказывается от изменения ключевой ставки. В июле Банк России снизил ставку с 4,5% до нынешних 4,25% годовых, очередного минимума за постсоветскую историю. С середины 2019 года ЦБ в целом проводил цикл снижения ключевой ставки, в итоге она упала на 3,5 процентных пункта. Летом инфляция была заметно ниже цели ЦБ в 4%, а экономика все еще нуждалась в помощи через удешевление кредита. В сентябре ЦБ решил уже не снижать ставку: восстановление потребительского спроса после окончания самоизоляции начало разгонять инфляцию, а курс рубля стал ослабляться. Осенью эти тенденции углубились, октябрьское заседание тоже прошло без изменения ставки.

Осенью эти тенденции углубились, октябрьское заседание тоже прошло без изменения ставки.

Следующее заседание совета директоров Банка России по ключевой ставке запланировано на 12 февраля 2021 года.

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

Ключевая ставка снова снизилась

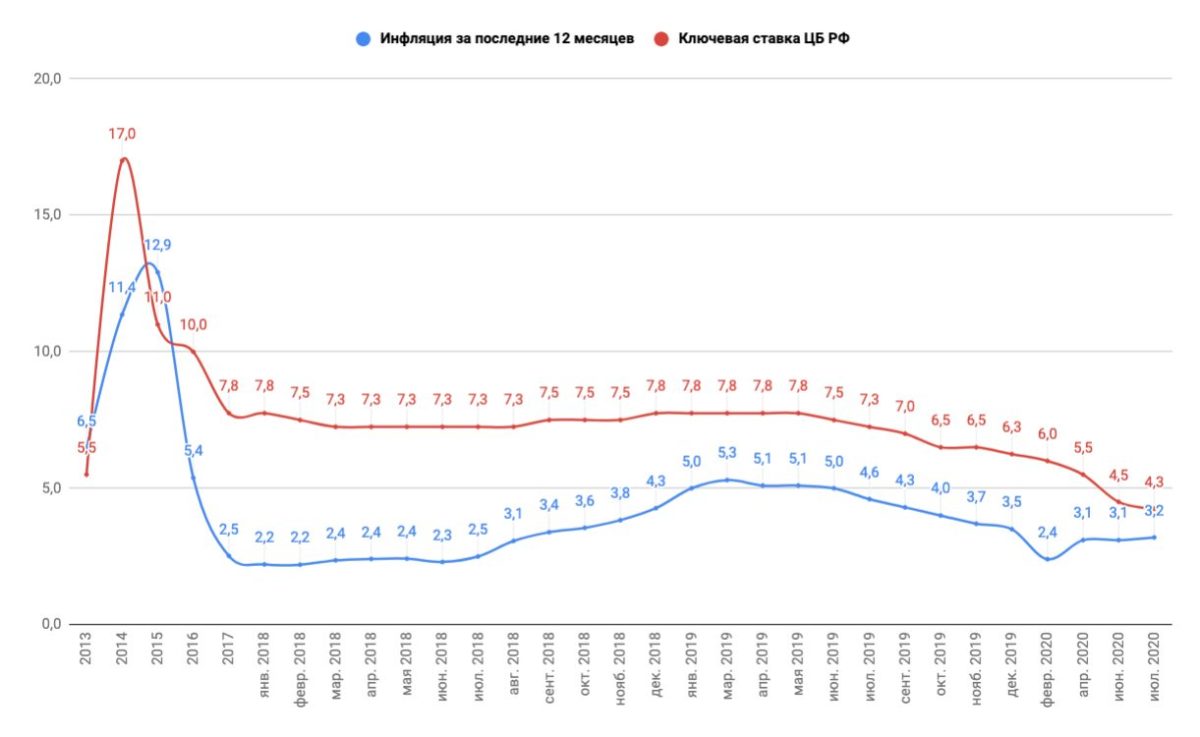

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.

Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБ

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Ставки, зависящие от ключевой, подразумевают повышенные риски

Относительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%..jpg) Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

MM.YY»>02.06.20 MM.YY»>02.06.20 |

4,50% | 4,99% | |||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

MM.YY»>02.05.20 MM.YY»>02.05.20 |

5,50% | 5,40% | |||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

MM.YY»>02.04.20 MM.YY»>02.04.20 |

6,00% | 5,43% | |||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

MM.YY»>01.03.20 MM.YY»>01.03.20 |

6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

MM.YY»>01.01.20 MM.YY»>01.01.20 |

6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

MM.YY»>01.11.19 MM.YY»>01.11.19 |

6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

| 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% | |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

MM.YY»>01.07.19 MM.YY»>01.07.19 |

7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

MM.YY»>01.05.19 MM.YY»>01.05.19 |

7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

MM.YY»>01.03.19 MM.YY»>01.03.19 |

7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

MM.YY»>01.01.19 MM.YY»>01.01.19 |

7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

MM.YY»>01.11.18 MM.YY»>01.11.18 |

7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

MM.YY»>01.09.18 MM.YY»>01.09.18 |

7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

Рынок решает, но есть и другие причины

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Кризис вынуждает увеличивать проценты по кредитам

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

АналитикаЭкономикаБанкиФинансыБизнесКлючевая ставка ЦБ РФ. Досье — Биографии и справки

ТАСС-ДОСЬЕ. На 29 апреля запланировано заседание совета директоров Банка России по вопросам денежно-кредитной политики.

На нем может быть принято решение об изменении ключевой ставки ЦБ РФ.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ.договор обратного выкупа, репо; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком 1 неделя. К ключевой привязаны остальные ставки по операциям Банка России.

ЦБ может повышать уровень обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам.При увеличении скорости спекулятивных операций становятся более рискованными для банков. Вместе с тем рост ставок ведет к удорожанию кредитов для предпринимателей и населения, у банков возникают трудности с рефинансированием уже выданных кредитов. Это может ускорение темпов экономического роста.

Это может ускорение темпов экономического роста.

До 2013 года основная из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К 2010-х годов ставка использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального процента по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ 20 мая 2003 года на уровне 6,5% и не менялась до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление рубля.

Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление рубля.

Затем, на протяжении 2009-2010 годов ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставок по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

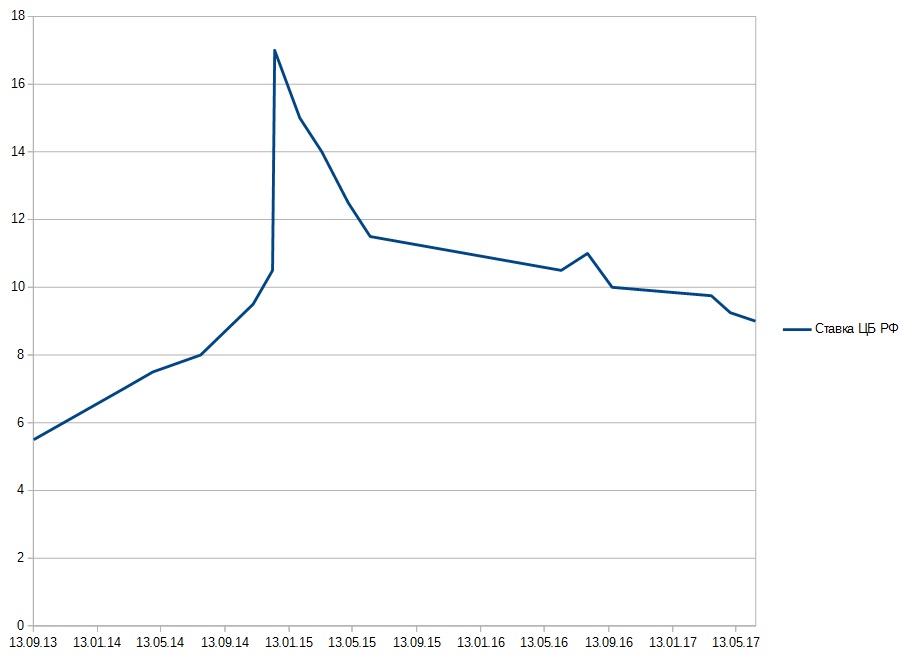

2014 год

Из-за начала конфликта на Украине, ослабления роста темпов инфляции, введения санкций против российских компаний, а также других факторов, весной — 2014 года ЦБ повышал ключевую ставку шесть раз: 1 марта — до 5,5% годовых, 25 апреля — до 7,5%, 25 июля — до 8% годовых, 5 ноября — до 9,5% годовых, 12 и 16 декабря — до 10,5% и 17% соответственно.

2015 год

Уже 30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5% годовых, 15 июня — до 11,5%, 31 июля — до 11% годовых.

В этом июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменений баланса рисков и рисков охлаждения экономики.11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принял решение сохранить индивидуую ставку на уровне 11% годовых.

2016 год

29 января и 18 марта на заседаниях совета директоров ЦБ по вопросам кредитно-денежной политики снова были приняты решения сохранить ключевую ставку на уровне 11% годовых.

история взлетов и падений. АБТ Отчетность в Калининграде

13 сентября 2019 года исполнилось 6 лет с момента введения Центральным банком РФ ключевой ставки. За эти годы она переживала разное — от низкого старта и стремительного взлета до медленного падения. Накануне своего шестилетия ключевая ставка вновь изменилась — с 9 сентября 2019 года она понизилась на 0,25% и составила 7%. Что означает ключевую ставку, в какой связке оно находится с экономикой государства и какие действия в ней изменяют ключевую ставку в повседневной работе?

За эти годы она переживала разное — от низкого старта и стремительного взлета до медленного падения. Накануне своего шестилетия ключевая ставка вновь изменилась — с 9 сентября 2019 года она понизилась на 0,25% и составила 7%. Что означает ключевую ставку, в какой связке оно находится с экономикой государства и какие действия в ней изменяют ключевую ставку в повседневной работе?

Ключевая ставка ЦБ РФ — это своего рода руль, с помощью которого управляется денежно-кредитная «машина».Резкое движение — жесткая «езда», плавное — мягкая. Изменение ключевой ставки влияет на кредитную и экономическую активность, в долгосрочной перспективе позволяет достичь конечной цели денежно-кредитной политики — ценовой стабильности в стране, то есть низкой и устойчивой инфляции.

В России 8 раз в год решается судьба ключевой ставки. Совет которые директоров России принимает решение о ее величине на четырёх главных заседаниях, которые еще называют опорными, они представляют собой один раз в 3 месяца, то есть один раз в квартал. Решают судьбу ключевой ставки и на четырёх промежуточных заседаниях, которые выполняются между опорными. Решения являются открытыми, о них сразу сообщается: размещается пресс-релиз. Центральное банка отвечает на вопросы, а после опорных заседаний решение аргументируется еще и внутри на денежной политике страны, кроме того, председатель ЦБ выступает перед журналистами, поясняет решение Центрального банка и отвечает на вопросы.

Решают судьбу ключевой ставки и на четырёх промежуточных заседаниях, которые выполняются между опорными. Решения являются открытыми, о них сразу сообщается: размещается пресс-релиз. Центральное банка отвечает на вопросы, а после опорных заседаний решение аргументируется еще и внутри на денежной политике страны, кроме того, председатель ЦБ выступает перед журналистами, поясняет решение Центрального банка и отвечает на вопросы.

Главные цифры:

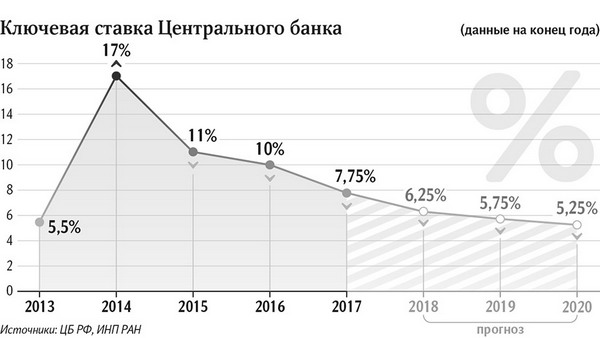

6 лет исполняется в сентябре 2019 года введению ключевой ставки.

5,5% — минимальная ключевая ставка в РФ (с 16 декабря 2014 г. по 01 февраля 2015 г.).

17% — максимальная ключевая ставка в РФ (с 13 сентября 2013 г. по 02 марта 2014 г.).

Немного истории в цифрах:

210% — наивысшая ставка рефинансирования, существовавшая в РФ (с 15 октября 1993 г. по 28 апреля 1994 г.)

В 3 раза была увеличена одномоментно ставка рефинансирования в мае 1998 года (с 50% до 150%).

Ключевая ставка и ставка рефинансирования: в чем отличия

С 1 января 1992 года в России была введена ставка рефинансирования — как единая ставка для кредитов коммерческих банков. Ставка стартовала с 20-ти процентного показателя. До 2000 года ставка рефинансирования менялась в среднем от 5 до 9 раз в течение года. С 2002 по 2007 годы ставка рефинансирования стала более стабильной, менялась в среднем от 1 до 3 раз в год, не повышаясь в этот период.Ситуацию резко изменил кризис 2008 года. В течение 2008 года ставка рефинансирования менялась 6 раз и выросла с 10,5% до 13%. С апреля 2009 года ставка стабильно понижалась.

В 2013 году в России была введена ключевая ставка, свой инструмент управления инфляцией. Целью её введения было достижение ценовой стабильности, снижение инфляции, призванное увеличить инвестиции в экономику. Несколько лет ставка рефинансирования и ключевая ставка имели разные значения, а с 1 января 2016 года ставка рефинансирования перестала иметь собственный показатель, ее динамика не фиксируется. С 2016 года ставка рефинансирования равняется ключевой ставке.

С 2016 года ставка рефинансирования равняется ключевой ставке.

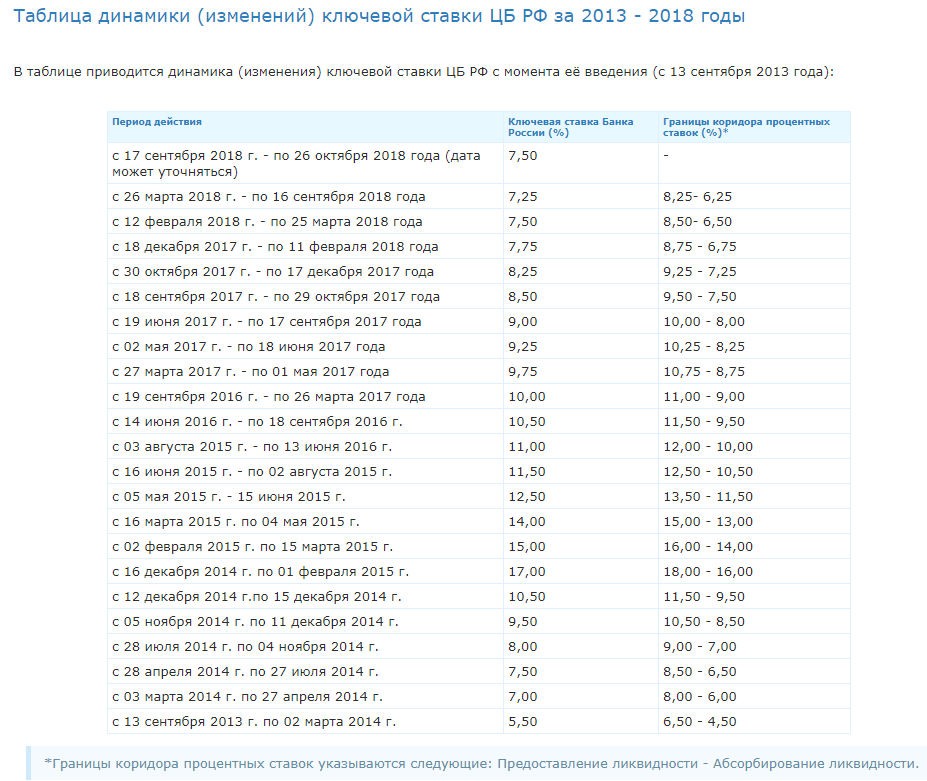

Как менялся размер ключевой ставки ЦБ РФ за 6 лет:

Период действия ставки | Величина ключевой ставка ЦБ РФ |

09 сентября 2019 г. — 25 октября 2019 года | 7,00% |

29 июля 2019 г.- 08 сентября 2019 года | 7,25% |

17 июня 2019 г. — 28 июля 2019 года | 7,50% |

17 декабря 2018 г. — 16 июня 2019 года | 7,75% |

17 сентября 2018 г.- 16 декабря 2018 года | 7,50% |

26 марта 2018 г. | 7,25% |

12 февраля 2018 г. — 25 марта 2018 года | 7,50% |

18 декабря 2017 г.- 11 февраля 2018 года | 7,75% |

30 октября 2017 г. — 17 декабря 2017 года | 8,25% |

18 сентября 2017 г. — 29 октября 2017 года | 8,50% |

19 июня 2017 г.- 17 сентября 2017 года | 9,00% |

02 мая 2017 г. — 18 июня 2017 года | 9,25% |

27 марта 2017 г. — 01 мая 2017 года | 9,75% |

19 сентября 2016 г. | 10,00% |

14 июня 2016 г. — 18 сентября 2016 г. | 10,50% |

03 августа 2015 г. — 13 июня 2016 г. | 11,00% |

16 июня 2015 г.- 02 августа 2015 г. | 11,50% |

05 мая 2015 г. — 15 июня 2015 г. | 12,50% |

16 марта 2015 г. — 04 мая 2015 г. | 14,00% |

02 февраля 2015 г.- 15 марта 2015 г. | 15,00% |

16 декабря 2014 г. — 01 февраля 2015 г. | 17,00% |

12 декабря 2014 г. | 10,50% |

05 ноября 2014 г.- 1 декабря 2014 г. | 9,50% |

28 июля 2014 г. — 04 ноября 2014 г. | 8,00% |

28 апреля 2014 г. — 27 июля 2014 г. | 7,50% |

03 марта 2014 г.- 27 апреля 2014 г. | 7,00% |

13 сентября 2013 г. — 02 марта 2014 г. | 5,50% |

— 6 сентября 2018 года

— 6 сентября 2018 года — 26 марта 2017 года

— 26 марта 2017 года — 15 декабря 2014 г.

— 15 декабря 2014 г.Ключевая ставка ЦБ РФ 2019: шаг вперед, шаг назад…

В 2019 году ключевая волна роста с 7,5% до 7,75%, а затем пошла на снижение.В начале сентября 2019 года ЦБ РФ объявил о снижении ставки до 7%.

В своем другом представителе ЦБ так объяснили снижение ключевой ставки: «Продолжается замедление годовой инфляции, при этом инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики по-прежнему складываются ниже ожидания Банка России. Усилились риски существенного замедления мировой экономики. До конца года риски ускорения и замедления инфляции сбалансированы ». В этих условиях Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,2–4,7% до 4,0–4,5%.В дальнейшем, по прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция останется в районе 4%.

Темпы роста российской экономики по-прежнему складываются ниже ожидания Банка России. Усилились риски существенного замедления мировой экономики. До конца года риски ускорения и замедления инфляции сбалансированы ». В этих условиях Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,2–4,7% до 4,0–4,5%.В дальнейшем, по прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция останется в районе 4%.

Также аналитики ЦБ считают, что на среднесрочную динамику инфляционных параметров бюджетной политики, в том числе решение об использовании ликвидной части национального национального правительства сверхпорогового уровня в 7% ВВП. Важным негативным фактором были названы и высокие долгосрочные не развеянные инфляционные ожидания.

Результаты, которые уже можно «пощупать»

Главный результат ключевой ставки — удешевление займов, в первую очередь, ипотеки.Если в апреле среднерыночный% по выданным ипотечным кредитам составлял 10,4%, то уже в августе он составил 10,2%. Некоторые банки опустили ставки по ипотеке на уровень 9%, а есть и такие, кто движется в сторону 8% показателя.

Некоторые банки опустили ставки по ипотеке на уровень 9%, а есть и такие, кто движется в сторону 8% показателя.

Как следствие понижения ключевой ставки снижаются ставки по потребительским кредитам. По данным ЦБ, среднерыночная стоимость потребительских кредитов в августе 2019 года составляла около 22%, по нецелевым кредитам средняя ставка уже около 15%, а по кредитам в местах розничных продаж — около 14%.

Но есть и обратная сторона медали — банковские вклады теряют свою доходность. Ставки уже не превышают показатель в 7%. А по краткосрочным вкладам этот показатель уже опустился ниже 6%.

Ключевая ставка — понятие, близкое каждому. Особенно бухгалтеру.

Ключевая ставка стала «родным» понятием для многих. За величиной ключевой ставки следит бизнес, следят за этим показателем и вкладчики, налоговики, следить за этим показателем необходимо и бухгалтеру.Некоторые начисления имеют прямую зависимость от ключевой ставки. Мы назовем важнейших из них.

- Компенсация за задержку зарплаты работнику.

Задержка выплаты зарплаты чревата начислением компенсации, которая считается с учетом ключевой ставки. Снижение ключевой ставки до 7% влечет за собой и размер компенсации за опоздание с зарплатой.

- Компенсация за незаконную блокировку счета.

Согласно налоговому кодексу, фискальные органы обязаны уплатить проценты, считаемые по ставке рефинансирования, за каждый календарный день незаконной блокировки расчетного счета.

- Уплата пени по налогам и страховым взносам.

Новое значение ключевой ставки повлияет на расчет пеней за несвоевременную уплату налогов и страховых взносов. С 1 октября 2017 г. изменился порядок расчета пени за просрочку уплаты налогов и взносов. Теперь обязаны начислять 1/150 ставки рефинансирования ЦБ РФ, начиная с 31-го календарного дня такой просрочки.

- Компенсация за просроченный возврат налога.

Перечислить деньги за переплату налоговики на расчетный счет в течение месяца после того, как получили заявление о возврате. Если через месяц деньги не поступили на расчетный счетоплательщика, то счетчик начинает капать. Если переплата возвращена с задержкой, начисляется компенсация по ставке рефинансирования.

И это далеко не все начисления, которые завязаны на ключевой ставке. Их набор, удержать все в голове сложно. Намного проще сделать с сервисом СБИС Электронная отчетность, у которого, что называется, «все ходы записаны».

Облегчить жизнь бухгалтериан и сервис СБИС Электронный документооборот. С ним вы получаете прозрачную систему движения документов, видите документы в режиме онлайн, обменивает документацию с контрагентами, легко архивируете документы и т.п.

Подтвердить чистоту электронной подпана электронная цифровая подпись. Магазин ЭЦП — здесь можно получить подпись для электронного обмена данных.

Остались вопросы? Ответить на них вам помогут наши специалисты.

Ключевая ставка ЦБ РФ, на что влияет, ставка рефинансирования ЦБ РФ на следующее заседание, суть снижения ключевой ставки

Ключевая ставка Центрального банка РФ представляет собой процентную ставку, по которой ЦБ готов предоставить кредиты коммерческим банкам в долг на ближайшие 7 суток . Кроме того, под ключевой ставкой одновременно устанавливается ставка, по которой ЦБ принимает денежные средства на депозиты от банков.

Содержание

Скрыть- На что влияет ключевая ставка ЦБ РФ

- Ключевая ставка рефинансирования ЦБ РФ на сегодня

- Следующее дело ЦБ РФ по ключевой ставке

- Снижения ключевой ставки ЦБ РФ

Если говорить простым языком, ключевая ставка показывает, насколько дорого банкам достемные средства.Низкая ключевая ставка позволяет устанавливать невысокие проценты по кредитам (так как самим банкам деньги достаются с низкой ставкой), высокая ключевая ставка приводит, соответственно, к высоким процентам, «подорожанию» денег, более выгодным финансовым инструментом вклады, депозиты.

На что влияет ключевая ставка ЦБ РФ

Роль ключевой ставки в экономике страны переоценить невозможно — это важнейший финансовый и экономический инструмент в сфере денежно-кредитной политики страны, который оказывает мощнейшее влияние на политику всех российских банков.

Любые изменения ключевой ставки (а также отсутствие каких-либо изменений), влияющих на уровень инфляции. От уровня ключевой ставки зависит также стоимость фондирования банков, процентные ставки по банковским кредитам, депозитам для потребителей, юридических лиц, организаций, что позволяет регулировать настроение на финансовых рынках.

Ключевая ставка рефинансирования ЦБ РФ на сегодня

. Если вы хотите быть в курсе финансовой, экономической политики страны, необходимо иметь возможность составлять хотя бы приблизительные прогнозы в этой сфере (в том числе, для личных целей, в какой период выгодно брать кредит, а когда лучше подождать), необходимо принимать во внимание множество факторов. Один из важнейших — любые изменения, происходящие с ключевой ставкой рефинансирования ЦБ РФ.

Один из важнейших — любые изменения, происходящие с ключевой ставкой рефинансирования ЦБ РФ.

Интересует ключевая ставка рефинансирования ЦБ РФ на сегодня? Вы можете без труда найти всю информацию в Интернете, в частности, на нашем сайте в соответствующем разделе.

Следующее заседание ЦБ РФ по ключевой ставке

Решения, связанные с изменением ставок ЦБ, принимаются на Заседании Совета российского Банка по вопросам денежно-кредитной политики.Такие заседания один раз в полтора месяца (в шесть недель). По итогам состоявшегося заседания в этом же день проводится пресс-конференция, на которой дополняются и объясняются решения, принятые на самом настоящем решении. Любой желающий перед пресс-конференцией можно ознакомиться с пресс-релизом с решением по ключевой ставке ЦБ, который выпускается в 13:30 по Москве.

То есть, для того, чтобы выяснить, когда будет следующее заседание ЦБ РФ по ключевой ставке, к дате прошлого заседания прибавить шесть недель и нужную дату.

Снижения ключевой ставки ЦБ РФ

Для того, чтобы ответить на вопрос, к чему может привести снижение ключевой ставки ЦБ РФ, нужно определиться, какие изменения в сфере экономики, выполнить финансовую оценку при низкой ставке.

Низкая ставка делает наиболее привлекательными кредиты для населения и юридических лиц, а вот желающих класть на депозиты деньги становится все меньше. Низкая ставка является более благоприятной для экономики страны, так как:

- предоставляет возможность взять кредит на наиболее выгодных условиях;

- стимулирует рост экономики и производства;

- приводит к повышению покупательской способности;

- снижение инфляции.

Суть ключевой ставки ЦБ РФ

Ключевая ставка является очень мощным регулятором банковской системы, инфляционных процессов, экономики страны. Непродуманное манипулирование ставкой может привести к развалу банковской системы, к панике населения, к застойным явлениям в экономике.

С другой стороны, разумный и взвешенный подход по отношению к ключевой ставке ЦБ РФ позволит обеспечить стабильное развитие российской экономики даже во времена перемен, кризис.Именно поэтому сегодня столь пристальное внимание уделяется изменениям ключевой ставки Центрального Банка РФ.

ЦБ снизил ключевую ставку до нового исторического минимума

Совет директоров Центробанка снизил ключевую ставку на 25 б. п., с 4,5 до 4,25% годовых, указать данные на сайте ЦБ. Это уже третье снижение ставок ЦБ с начала пандемии и новый исторический минимум ее значения.

Решение о снижении ставки было в целом ожидаемым. Однако все же рынок ожидал более серьезного смягчения: большинство экономистов, опрошенных Bloomberg, прогнозировали снижение на 0,5 п.п.

В сообщении ЦБ о снижении ставок, в частности, говорится, что «траектория дальнейшего восстановления может быть неустойчивой в связи с произошедшим падением доходов, поведением потребителей, осторожными настроениями бизнеса, а также ограничениями со стороны внешнего спроса». Согласно нынешнему прогнозу ЦБ, в 2020 г. инфляция составит 3,7–4,2%, а в 2021 г. — 3,5–4,0%. «Использование смягчения ограничительных мер по восстановлению мировой экономики.В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 г. », — сообщили в ЦБ.

Согласно нынешнему прогнозу ЦБ, в 2020 г. инфляция составит 3,7–4,2%, а в 2021 г. — 3,5–4,0%. «Использование смягчения ограничительных мер по восстановлению мировой экономики.В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 г. », — сообщили в ЦБ.

Председатель ЦБ Эльвира Набиуллина на пресс-конференции заявила об изменении диапазона нейтральной ставки до 5 — 6%. Она также добавила, что регулятор видит пространство для дальнейшего снижения ставок.

Минэкономразвития в прогнозе инфляции закладывало целевые 4%, но по обновленной версии прогноза министерства инфляция будет ниже — 3,5%, рассказывали «Ведомостям» два федеральных чиновника.

В июне ЦБ снизил ключевую ставку сразу на 100 б. п. до 4,5%. Это самое резкое снижение за один шаг с начала 2015 г., а также наименьшее значение ставки минимум с сентября 2013 г.

Более осторожное решение по ключевой ставке вызвано незначительным пересмотром прогноза по инфляции на 2020‒2021 гг. , ЦБ ждет ее в диапазоне 3,5‒4,0% вместо 4% ранее на 2021 г., а также повышением прогноза по розничному кредитованию до 6‒9% в 2020 г., объяснил главный экономист Газпромбанка Сергей Коныгин.

, ЦБ ждет ее в диапазоне 3,5‒4,0% вместо 4% ранее на 2021 г., а также повышением прогноза по розничному кредитованию до 6‒9% в 2020 г., объяснил главный экономист Газпромбанка Сергей Коныгин.

«Другими словами, ЦБ может проявиться в росте потребительских цен: проявиться эффектом предложения в условиях смягчения режима самоизоляции, а также эффект от бюджетной политики», — отметил эксперт. По его словам, ожидается, что ЦБ продолжит цикл смягчения политики и на конец 2020 г. ключевая ставка будет 4,0%.

Старший экономист аналитического управления банка «Открытие» Максим Петроневич объясняет снижение негативного влияния преобладания макроэкономического фона, несмотря на появление позитивных факторов.«Улучшение двух финансовых потоков на протяжении недель, мониторинг которых проводит Банк России, и их выход на уровень 2019 г. вновь сменилось заметным спадом на неделе с 6 по 10 июля: индекс вновь опустился на уровень -10% », — пояснил он.

В качестве основания для ключевой ставки регулятор назвал дальнейшее замедление темпов инфляции. По мнению Центробанка, в ближайшие месяцы возможно увеличение инфляции из-за проблем в логистике и в целом дезинфляционные все же преобладают.ЦБ также отметил, что восстановление экономики может помешать эпидемию коронавируса и связанных с ней изменений в поведении потребителей, обратил внимание стратегербанка по рынкам валют и процентных ставок Николай Минко.

По мнению Центробанка, в ближайшие месяцы возможно увеличение инфляции из-за проблем в логистике и в целом дезинфляционные все же преобладают.ЦБ также отметил, что восстановление экономики может помешать эпидемию коронавируса и связанных с ней изменений в поведении потребителей, обратил внимание стратегербанка по рынкам валют и процентных ставок Николай Минко.

«ЦБ может опустить ставку ниже 4%», — отметил он. По словам Минко, ожидается, что на основании в сентябре Центробанк понизит ставку на 25 б.п. до 4,0%.

Снижение ставки на 0,25 п. п. не оказывает влияние на ставки в краткосрочной перспективе, говорит ФБК Grant Thornton Алексей Терехов, но может оказывать влияние на снижение в случае, если уровень ключевой ставки будет действовать значительный период времени (1-2 года). Сегодня снижение ставок по ипотеке происходит по программам ипотеки с господдержкой (семейная, военная, дальневосточная), отмечает эксперт. По необеспеченным кредитам снижение ставок в ближайшее время маловероятно, полагает Терехов. ЦБ ограничил более предельно допустимой нагрузки для заемщиков: превышение показателя выше 50% будет негативно влиять на нормативы достаточности того капитала.

ЦБ ограничил более предельно допустимой нагрузки для заемщиков: превышение показателя выше 50% будет негативно влиять на нормативы достаточности того капитала.

Значение ключевой ставки ЦБ РФ на сегодня, 31 января 2021 года

Поделись полезной страницей:

Ключевая ставка — процентная ставка по основным операциям Банка России (ЦБ) по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики. Была введена 13 сентября 2013 года. Исчисляется в годовых процентах.

Текущее значение

На сегодня, 31 января 2021 года , актуальное значение ключевой ставки:

4,25% -0,25%

Последний раз ставка была понижена на -0.25% 27 июля 2020 года.

Данные обновлены автоматически 31 января 2021 года.

С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают.

Динамика на графике

На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

График, который вы видите ниже, построен на основе данных с сайта ЦБ.

История изменений в таблице

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам.И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ / 15938).

Соответственно, ниже в таблице представлены все даты вступлений в силу изменённой ключевой ставки.

| Дата вступления в силу | Ставка% |

| с 27 июля 2020 года | 4. 5 5 |

| с 22 июня 2020 года | 5,5 |

| с 27 апреля 2020 года | 6 |

| с 10 февраля 2020 года | 6,25 |

| с 16 декабря 2019 года | 6,5 |

| с 28 октября 2019 года | 7 |

| с 9 сентября 2019 года | 7.25 |

| с 29 июля 2019 года | 7,5 |

| с 17 июня 2019 года | 7,75 |

Смотреть за весь период с 2013 года

Где можно узнать ключевую ставку?

Из рук, ключевую ставку можно узнать на сайте ЦБ (cbr.ru) в подразделе «Инструменты денежно-кредитной политики Банка России» раздела «Денежно-кредитная политика». После заседания совета по денежно-кредитной службе Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или ключевой ставки.

После заседания совета по денежно-кредитной службе Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или ключевой ставки.

Но вы также можете довериться нашему сайту. Мы в автоматическом режиме наблюдаем за изменением ключевой ставки, поэтому на нашем сайте всегда актуальное.

График заседаний 2021 года

Банк России провести в 2021 году восемь заседаний Совета директоров ЦБ по ключевой ставке в соответствии со следующим графиком:

- 12 февраля 2021 года,

- 19 марта 2021 года,

- 23 апреля 2021 года,

- 11 июня 2021 года,

- 23 июля 2021 года,

- 10 сентября 2021 года,

- 22 октября 2021 года,

- 17 декабря 2021 года.

Заседания Совета директоров Банка России 12 февраля, 23 апреля, 23 июля и 22 октября опорные. По итогам заседания в пресс-релиз по ключевой ставке будет включена таблица с обновленным среднесрочным макроэкономическим прогнозом. Доклад о денежно-кредитной политике через неделю после заседаний Совета директоров Банка России (на шестой рабочий день). Все заседания Совета будут сопровождаться проведением пресс-конференции Банка России.

Доклад о денежно-кредитной политике через неделю после заседаний Совета директоров Банка России (на шестой рабочий день). Все заседания Совета будут сопровождаться проведением пресс-конференции Банка России.

Предполагаемое время публикации пресс-релизов по решению Совета директоров Банка России по ключевой ставке — 13:30 по московскому времени.

Пресс-релиз на сайте ЦБ: https://www.cbr.ru/press/pr/?file=10092020_130000PR2020-09-10T12_46_47.htm

Как принимается решение об изменении

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создают условия для развития экономики.

Сама по себе денежно-кредитная политика не улучшает и не замедляет экономику страны , но она влияет на спрос. Если спрос увеличивает производительность труда, развиваются технологии. Если спрос — производительность сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает, сдерживающая или стимулирующая.

Денежно-кредитная политика бывает, сдерживающая или стимулирующая.

Стимулирующая монетарная политика, применяется если экономика замедляется, инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика, если экономика «перегрета», а инфляция выше целевого уровня . В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевых факторов на основе экономического прогноза и макроэкономических показателей: изменения в экономике, ситуации на мировых рынках, статистические данные. Изменение ключевой эффективности на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Его заседание планируются на все 12 месяцев.То есть график на 2021 год разработан заблаговременно. Его вы могли видеть выше.

Важно отметить — заседание Совета директоров не всегда выполняется только по графику. Они могут быть внеплановыми.

В частности, такой исключительный случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается одобенное снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%.Хоть и с небольшим колебанием в конце 2018 года тенденция на снижение ставки продолжилась до 2020 года.

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же.

Другими словами, ставка рефинансирования и ключевая ставка это одно и то же.

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

с 1 января 2016 г. | процент учетной ставки приравен к проценту ключевой ставки | Указание Банка России от 11.12.2015 N 3894-У |

с 14 сентября 2012 г. | 8,25% | Указание Банка России от 13.09.2012 N 2873-У |

с 26 декабря 2011 г. | 8% | Указание Банка России от 23.12.2011 N 2758-У |

с 3 мая 2011 г. | 8,25% | Указание Банка России от 29.04.2011 N 2618-У |

с 28 февраля 2011 г. | 8% | Указание Банка России от 25.02.2011 N 2583-У |

с 1 июня 2010 г. | 7,75% | Указание Банка России от 31. |

с 30 апреля 2010 г. | 8% | Указание Банка России от 29.04.2010 N 2439-У |

с 29 марта 2010 г. | 8,25% | Указание Банка России от 26.03.2010 N 2415-У |

с 24 февраля 2010 г. | 8,5% | Указание Банка России от 19.02.2010 N 2399-У |

с 28 декабря 2009 г. | 8,75% | Указание Банка России от 25. |

%20(1).png) 05.2010 N 2450-У

05.2010 N 2450-У 12.2009 N 2369-У

12.2009 N 2369-УСмотреть историю всю