НДС для посредников на спецрежимах

Напоминаем, вы не обязаны выставлять счета-фактуры покупателям — все организации и предприниматели на УСН освобождены от налога на добавленную стоимость. Cоответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС. Но во всех правилах существуют исключения:

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

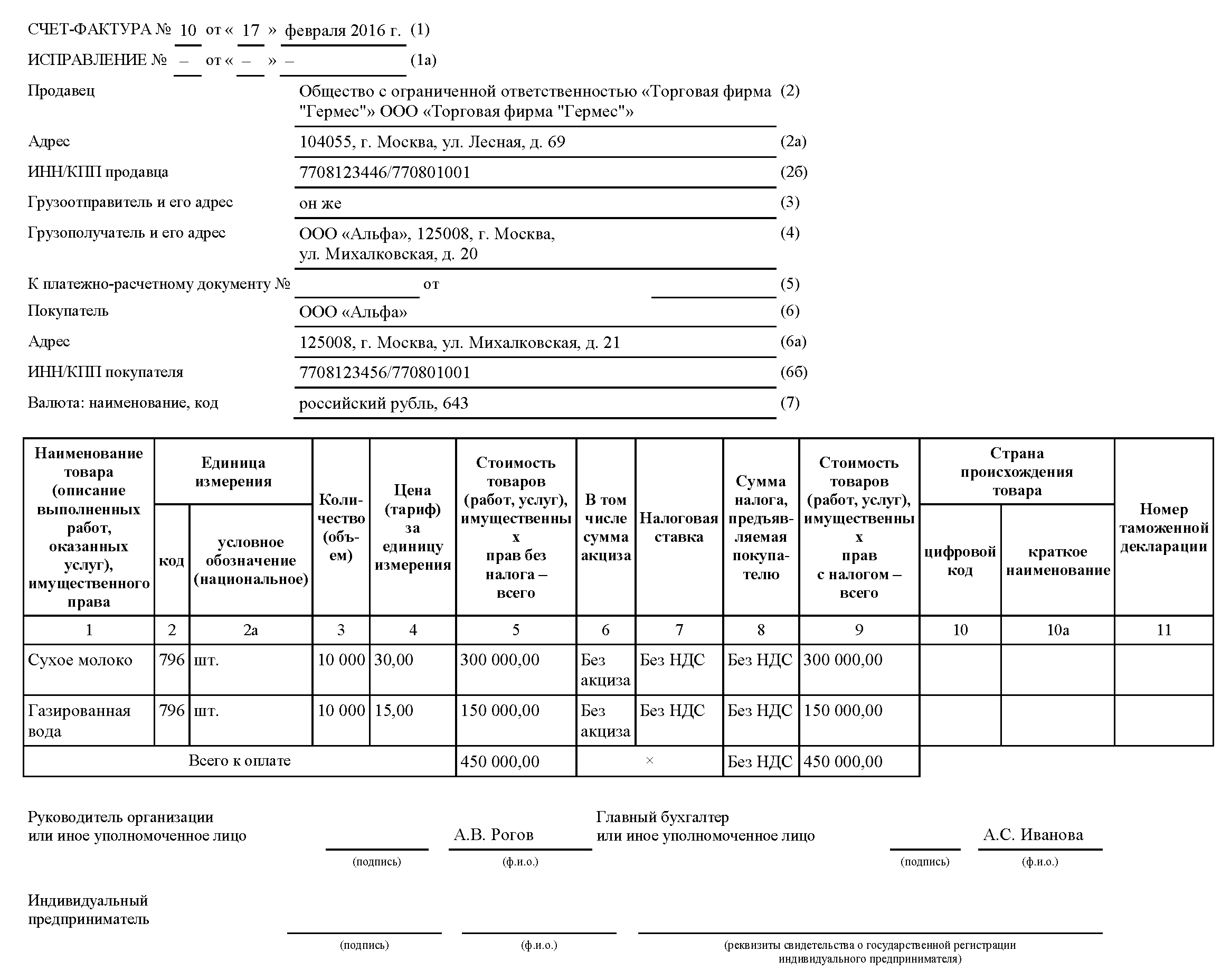

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс.Директ по размещению рекламы клиентов.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как правильно выставлять счета-фактуры посредникам

Когда вы приобретаете товар или услугу для своего клиента по агентскому договору, вместе с подтверждающими документами вы получите от поставщика счет-фактуру на ваше имя. Вам необходимо выставить свой такой же счет-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счетом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Кстати, не забудьте передать покупателю копию счета-фактуры продавца — он ему также необходима для получения вычета по НДС.

Вам необходимо выставить свой такой же счет-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счетом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Кстати, не забудьте передать покупателю копию счета-фактуры продавца — он ему также необходима для получения вычета по НДС.

Если вы как агент от своего имени продаете товары (услуги) c НДС, счет-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счет-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

Такие непростые процедуры необходимы налоговикам для сопоставления данных в вашей отчетности с данными ваших контрагентов — всё это во избежание серых схем. При несоответствии данных контролеры запросят подтверждающие документы по сделкам. Причем если вы обязаны сдавать отчет по НДС в электронном виде, налоговики будут присылать свои требования через интернет. Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

Статья актуальна на 05.02.2021

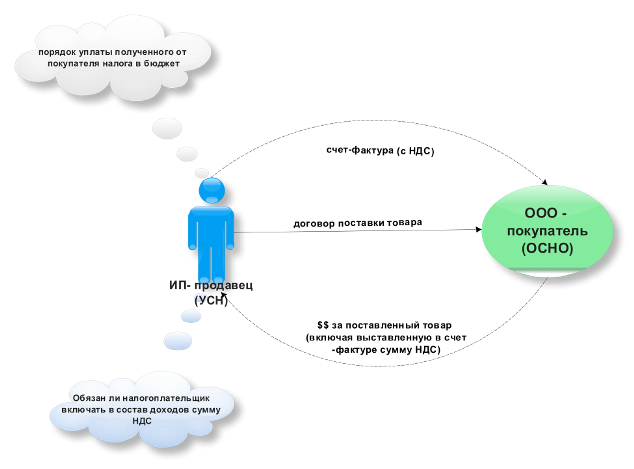

УСН и НДС. Кто оплачивает НДС?

Вопрос:

Может ли ИП на УСН выставить счет с НДС? Т.е. счет и счет-фактуру. Если может, то как и кому оплачивается НДС?

Пример: покупка ИП товара у ООО, продажа этого же товара другому ООО.

Ответ:

Если речь идет об обычной сделке по реализации товаров или услуг, не связанной с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделением НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму. Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала. В нашем сервисе формирование деклараций по НДС для ИП не предусмотрено, но вы можете заказать декларацию у специалистов «Моё дело. Бухгалтер».

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя.

Актуально на дату 09.01.2019г.

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

Кто не платит НДС

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС.

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе. Далее рассмотрим, как это сделать.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Проверить, платит ли контрагент НДС, можно с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Получить бизнес-справку

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

Но лучше запросить нужную информацию у контрагента при заполнении договора.

Что делать, если вы на УСН и получили платеж с НДС?

Если вы — плательщик УСН 6% или 15% и платите своему поставщику, а поставщик работает с НДС, то вам от этого ни жарко, ни холодно. Вы можете просто заплатить поставщику всю сумму с НДС, и на ваши налоги и отчетность это никаким образом не повлияет.

Но если вам пришли деньги с НДС, то потенциально у вас могут быть проблемы. Потому что налоговая инспекция отслеживает все платежи с НДС, и в будущем может обратиться к вам с вопросом: «Почему вам пришли деньги с НДС, вы выставляли счет фактуру с НДС или нет?», попросить уплатить НДС, предоставить объяснения и т.д.

Если ваш клиент сделал это по ошибке, то у вашего клиента нужно попросить письмо, где будет написано, что для платежного поручения соответствующего номера, даты и суммы верным считать назначения платежа следующим — за товар по надлежащему договору без НДС. Это решит ваши проблемы. Если к вам придет письмо из налоговой инспекции — вы можете показать это письмо, и в принципе никаких проблем у вас не будет, никаких налогов доплачивать не надо.

Это решит ваши проблемы. Если к вам придет письмо из налоговой инспекции — вы можете показать это письмо, и в принципе никаких проблем у вас не будет, никаких налогов доплачивать не надо.

Другое дело, если у вас заключен договор с выделением НДС, и вы выставили счет-фактуру по просьбе клиента с выделенным НДС. Если вы действительно это сделали, тогда вам придется уплатить 20% налога от счет фактуры в бюджет, при этом уменьшить НДС какими-то исходящими платежами и входящими счет фактурами вам никак не получится. То есть вы со всей сделки платите 20% в бюджет и сдаете декларацию о НДС, вот так получится неприятно.

Поэтому не выставляйте счет-фактуру клиенту с выделенным НДС и смотрите, что написано в договоре. Это крайне важно, если вы не хотите переплатить НДС.

Другие видео эксперта в области налогообложения Марата Самитова смотрите тут.

Смета с НДС подрядчик УСН \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Смета с НДС подрядчик УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Смета с НДС подрядчик УСН Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 168 «Сумма налога, предъявляемая продавцом покупателю» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Между казенным учреждением (заказчиком) и обществом (подрядчиком) был заключен договор подряда на выполнение строительных работ. Стороны согласовали, что подрядчик обязуется обеспечить строительство материалами и оборудованием, необходимыми для выполнения подрядных работ.

Согласно условиям договора цена договора в соответствии со сметой определяется без учета НДС, при этом цена договора является твердой и окончательной на весь срок выполнения работ и не подлежит никаким изменениям, оплата работ осуществляется по цене договора в соответствии со сметой. Общество полагало, что учреждение должно уплатить сверх оговоренной цены сумму НДС, в связи с чем направило в адрес учреждения претензию. Учреждение полагало, что НДС уплачивать не обязано, поскольку общество применяет УСН. Суд, удовлетворяя требования общества о взыскании НДС с заказчика, указал, что при исполнении договора подрядчик понес не предусмотренные в нем расходы в виде уплаты НДС поставщикам товаров и услуг, при этом в связи с применением УСН подрядчик не может принять «входящий» НДС к вычету, а должен учитывать его в составе затрат, пункт о цене договора без НДС предполагает, что подрядчик не учитывает НДС при производстве работ, но не при приобретении товаров (услуг) у сторонних поставщиков.Статьи, комментарии, ответы на вопросы: Смета с НДС подрядчик УСН Открыть документ в вашей системе КонсультантПлюс:

Согласно условиям договора цена договора в соответствии со сметой определяется без учета НДС, при этом цена договора является твердой и окончательной на весь срок выполнения работ и не подлежит никаким изменениям, оплата работ осуществляется по цене договора в соответствии со сметой. Общество полагало, что учреждение должно уплатить сверх оговоренной цены сумму НДС, в связи с чем направило в адрес учреждения претензию. Учреждение полагало, что НДС уплачивать не обязано, поскольку общество применяет УСН. Суд, удовлетворяя требования общества о взыскании НДС с заказчика, указал, что при исполнении договора подрядчик понес не предусмотренные в нем расходы в виде уплаты НДС поставщикам товаров и услуг, при этом в связи с применением УСН подрядчик не может принять «входящий» НДС к вычету, а должен учитывать его в составе затрат, пункт о цене договора без НДС предполагает, что подрядчик не учитывает НДС при производстве работ, но не при приобретении товаров (услуг) у сторонних поставщиков.Статьи, комментарии, ответы на вопросы: Смета с НДС подрядчик УСН Открыть документ в вашей системе КонсультантПлюс:Готовое решение: Как учесть компенсацию НДС при УСН

(КонсультантПлюс, 2021)Компенсацию НДС при УСН предусматривают в смете, чтобы защитить подрядчика-«упрощенца» от убытков, которые могут возникнуть из-за того, что он не вправе предъявить НДС заказчику, так как не является плательщиком этого налога (п.

п. 2, 3 ст. 346.11 НК РФ).Нормативные акты: Смета с НДС подрядчик УСН «Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»

п. 2, 3 ст. 346.11 НК РФ).Нормативные акты: Смета с НДС подрядчик УСН «Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»(утв. Президиумом Верховного Суда РФ 07.04.2021)На основании подп. 3 п. 1 ст. 170, пп. 2 и 3 ст. 346.11 НК РФ суммы НДС, предъявленные подрядчику его поставщиками и иными контрагентами при приобретении у них соответствующих товаров (работ, услуг), не принимаются к вычету у подрядчика, применяющего упрощенную систему налогообложения, а учитываются в стоимости таких товаров (работ, услуг). Иными словами, для подрядчика, применяющего упрощенную систему налогообложения, суммы «входящего» НДС являются частью его издержек на приобретение соответствующих товаров (работ, услуг). Открыть документ в вашей системе КонсультантПлюс:

Обзор: «Ошибки в учете и документах: когда суды признают претензии финорганов обоснованными»

(КонсультантПлюс, 2019)В другом деле апелляция признала уплату НДС исполнителю на УСН нецелевым использованием средств лишь в части.

Суд указал, что после перехода на УСН подрядчики продолжают платить НДС, включенный поставщиками в цену материалов и конструкций. Нельзя уменьшить стоимость работ, исключив из методики расчета сметной стоимости сумму компенсации НДС за приобретаемые материалы и услуги. Однако кассация с этим не согласилась и направила дело на новое рассмотрение в суд первой инстанции. Последний пришел к выводу, что по Закону N 44-ФЗ заказчик был не вправе менять сумму контракта в связи с тем, что подрядчик и исполнители не являются налогоплательщиками НДС.

Суд указал, что после перехода на УСН подрядчики продолжают платить НДС, включенный поставщиками в цену материалов и конструкций. Нельзя уменьшить стоимость работ, исключив из методики расчета сметной стоимости сумму компенсации НДС за приобретаемые материалы и услуги. Однако кассация с этим не согласилась и направила дело на новое рассмотрение в суд первой инстанции. Последний пришел к выводу, что по Закону N 44-ФЗ заказчик был не вправе менять сумму контракта в связи с тем, что подрядчик и исполнители не являются налогоплательщиками НДС.Аукцион смета с ндс упрощенная система налогообложения

Главная » Разное » Аукцион смета с ндс упрощенная система налогообложенияУпрощенец выиграл тендер: как быть с НДС

Добрый день, коллеги.

Если вы участвуете в тендерах, если вы работаете в соответствии с законом о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, то эта статья для вас.

Бывает такое, что тендеры выигрывает компания не только на ОСН, но и на УСН. Тендер проводился с НДС, а тут упрощенец. В ряде регионов бывало такое, что заказчик снижал сумму платежей упрощенцу на размер НДС или самого упрощенца заставляли платить НДС. Бывало такое, что упрощенца при этом еще и слегка шантажировали, мол, иначе вообще денег не получишь. По-разному бывало. И вот в этой части ФАС попыталась навести порядок.

У меня в руках письмо Федеральной антимонопольной службы от 18 июня 2019 года № ИА/50880/19, подписанное Игорем Артемьевым. И здесь по этому вопросу написано следующее:

«В соответствии с положениями Закона о контрактной системе контракт заключается по цене, предложенной победителем закупки.

При формировании своего ценового предложения победитель закупки предлагает цену контракта с учетом всех налогов и сборов, которые он обязан уплатить в соответствии с положениями Налогового кодекса Российской Федерации (далее — НК РФ).

Лицо, применяющее УСН, не является плательщиком НДС, но при этом оплачивает налог в соответствии с НК РФ, который рассчитывается в зависимости от выбранного объекта налогообложения в соответствии с главой 26.2 НК РФ.

При этом Законом о контрактной системе не предусмотрена возможность корректировки (вычитания) заказчиком из цены контракта, предложенной победителем закупки, применяющим УСН, размер НДС».

Итак, коллеги, Артемьев говорит, что законом о контрактной системе не предусмотрена возможность корректировки, то есть вычитания заказчиком из цены контракта налога на добавленную стоимость. «Таким образом, в связи с отсутствием в Законе о контрактной системе положений, позволяющих заказчику в одностороннем порядке корректировать (уменьшать) цену контракта в зависимости от применяемой победителем системы налогообложения, контракт заключается по цене, предложенной победителем» . Вот ответ на первый вопрос.

Второй вопрос, который поставлен в этом письме.

«В соответствии с письмом Министерства финансов Российской Федерации (далее — Минфин России) от 27.12.2017 N 24-03-08/87276 при установлении начальной (максимальной) цены контракта заказчик должен учитывать все факторы, влияющие на цену: условия и сроки поставки, риски, связанные с возможностью повышения цены, в том числе налоговые платежи, предусмотренные НК РФ». А дальше вывод: «Таким образом, любой участник закупки, в том числе который освобожден от уплаты НДС и применяет УСН, вправе участвовать в закупках.

На основании изложенного, учитывая, что победителем закупки может быть лицо, которое не является плательщиком НДС и применяет УСН, заказчику в проекте контракта необходимо установить вариативное условие о цене контракта «включая НДС/НДС не облагается»». И дальше вывод: «Таким образом, указание в проекте контракта вариативного условия о цене контракта «включая НДС/НДС не облагается» является обязательным и не зависит от волеизъявления заказчика»

. Поняли идею? То есть они это должны указывать в контракте.

Поняли идею? То есть они это должны указывать в контракте.

Третий вопрос, который Артемьев ставит, – самый сложный. «По вопросу об отказе заказчика исключать условие о включении НДС в цену контракта на стадии подписания контракта с лицом, применяющим УСН, ФАС России сообщает следующее.

Как следует из письма Федеральной налоговой службы от 08.11.2016 N СД-4-3/[email protected], пунктом 3 статьи 169 НК РФ установлено, что составлять счета-фактуры обязаны налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения указанным налогом в соответствии с главой 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 НК РФ).

Окей, мы это знаем. Упрощенцы счета-фактур не составляют. Идем дальше. «В связи с этим, организации и индивидуальные предприниматели, применяющие УСН, при осуществлении операций по реализации товаров (работ, услуг) не должны составлять и выставлять покупателям счета-фактуры.

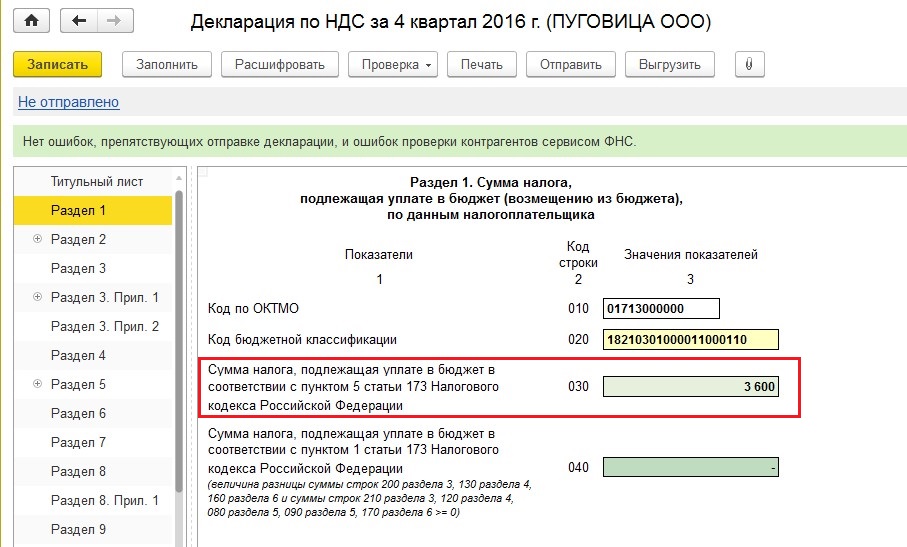

Вместе с тем, в случае выставления лицами, не являющимися налогоплательщиками НДС, в том числе организациями и индивидуальными предпринимателями, перешедшими на УСН, покупателю товаров (работ, услуг) счета-фактуры с выделением суммы НДС вся сумма налога, указанная в этом счете-фактуре, в соответствии с пунктом 5 статьи 173 НК РФ подлежит уплате в бюджет».

Верно. Если упрощенец захотел выставить счет-фактуру с указанием там НДС, конечно, он этот НДС вынужден будет заплатить в бюджет. Дальше Артемьев пишет: «Также, как следует из письма Федеральной налоговой службы от 08.11.2016 N СД-4-3/[email protected], в случае, если в государственном контракте на поставку товаров (работ, услуг) их стоимость указана «включая НДС» и при оплате этих товаров (работ, услуг) заказчиком в платежном поручении выделена сумма НДС при невыставлении счета-фактуры у продавца, применяющего УСН, обязанность уплатить НДС в бюджет в соответствии с положениями главы 21 НК РФ не возникает».

Получается, что все-таки заказчик включил в контракт НДС и он деньги платит упрощенцу, и платит ему с НДС. Но при невыставлении счет-фактуры у продавца, применяющего упрощенку, обязанность уплатить НДС в бюджет в соответствии с положениями главы 21 НК РФ, не возникает.

Дальше путаница пошла. Но я сейчас ее поясню. «Вместе с тем, ФАС России обращает внимание, что в указанных случаях зачастую на стадии исполнения государственного (муниципального) контракта заказчики отказываются подписывать акт сдачи-приемки товара, если не выставлена счет-фактура с выделением суммы НДС, ссылаясь на условие контракта, что цена включает НДС»

. Так вот, заказчики отказываться больше не должны. Таким образом, под угрозой одностороннего расторжения контракта и включения в реестр недобросовестных поставщиков, подрядчиков, исполнителей, исполнители, применяющие упрощенку, вынуждены выставлять счета-фактуры. То есть их давят, их заставляют уплачивать НДС, что фактически приводит к двойному налогообложению и ущемлению прав таких упрощенцев.

И в самом конце он пишет: «Учитывая, что участником закупки может быть любое лицо, вне зависимости от применяемой системы налогообложения, отказ заказчика исключать из проекта контракта на стадии подписания контракта условие о цене контракта «включая НДС», в случае, если контракт заключается с поставщиком (подрядчиком, исполнителем), применяющим УСН, приводит к ущемлению прав такого участника закупки, поскольку такое лицо обязано будет уплатить НДС». Конечно, оно будет обязано платить НДС! Если, с одной стороны, ему платят деньги с НДС, потом не подписывают договор, не подписывают никаких бумаг, пока ты, типа, не выставишь счет-фактуру, тут и возникает путаница.

Низкий поклон Игорю Артемьеву. Побольше бы таких чиновников. В данном случае, Игорь Артемьев, не нарушая ни одной буквы закона, наоборот, делает абсолютно все в соответствии с письмами Минфина и ФНС России, а также НК РФ. Он нам говорит, что заказчик, если контракт идет с НДС, обязан заплатить всю сумму, не уменьшая эту сумму на размер НДС. При этом заказчик не имеет права заставлять упрощенца подписывать документы и платить НДС, выставлять счета-фактуры. Вся сумма ушла вместе с НДС, упрощенец ее получил, оприходовал, заплатил 6%, счет-фактуру не выставляет, какие проблемы? Все нормально.

При этом заказчик не имеет права заставлять упрощенца подписывать документы и платить НДС, выставлять счета-фактуры. Вся сумма ушла вместе с НДС, упрощенец ее получил, оприходовал, заплатил 6%, счет-фактуру не выставляет, какие проблемы? Все нормально.

Итак, ребята, письмо очень хорошее, огромное спасибо Артемьеву. В конце тут еще вывод: «На основании изложенного, ФАС России сообщает, что при направлении победителем закупки, применяющим УСН, протокола разногласий по вопросу исключения из проекта контракта условия о включении НДС в цену контракта с приложением документов, подтверждающих факт применения таким участником закупки УСН, заказчику необходимо исключить указанное условие и внести изменения в проект контракта в части дополнения условием «НДС не облагается» с указанием основания». Но при этом, исходя из всего смысла этого письма, цена контракта уменьшаться не должна. И это очень и очень хорошо. Спасибо Артемьеву за это письмо. Я бы рекомендовал вам максимальный репост, потому что огромное количество бизнесменов зарабатывают по госконтрактам (муниципальным, региональным). И это пойдет им в помощь. И можете сами высказаться на этот счет.

И это пойдет им в помощь. И можете сами высказаться на этот счет.

Спасибо, ребята, и удачи в делах.

www.klerk.ru

Фирма на УСН выиграла аукцион 44ФЗ. Не оплачивают в сумме НДС

Добрый день, Руслан!

Всё не так однозначно. Имеется различная судебная практика в разных регионах. Приведу примеры:

не в Вашу пользу:

Поставщик, применяющий УСН, предоставил заказчику товар на сумму, равную цене контракта с учетом НДС. Заказчик предложил уменьшить цену контракта на сумму налога, поставщик не согласился. Контракт оплачен без учета НДС.

Постановление Четырнадцатого арбитражного апелляционного суда от 30.06.2015 по делу N А05-463/2015

Действия заказчика правомерны. В удовлетворении требований поставщика отказано.

Оплата товара без учета НДС в данном случае не изменяет цену контракта. Применение УСН предусматривает, что организация освобождается от обязанности уплачивать НДС. Письмо Минфина России от 05.09.2014 N 03-11-11/44793 нельзя принять во внимание, так как оно не является нормативным правовым актом.

При реализации товаров по контракту поставщик не платил НДС. В связи с этим, если заказчик возместит данную сумму, на стороне поставщика возникнет неосновательное обогащение.

Довод поставщика о том, что указание в контракте цены с НДС является опечаткой, отклонен. Он был осведомлен о порядке формирования цены при заключении контракта и за разъяснением конкурсной документации не обращался.

В Вашу пользу:

Заказчик заключил контракт с лицом, применяющим УСН. Стоимость работ включала в том числе налоги и другие обязательные платежи. Выполненные работы оплачены без учета НДС.

Постановление Арбитражного суда Уральского округа от 07.12.2017 N Ф09-7458/17 по делу N А60-58301/2016

Действия заказчика неправомерны. Требования подрядчика удовлетворены.

Цена контракта является твердой, определяется на весь срок его исполнения.

Возможности изменить цену контракта, в том числе уменьшить ее на сумму НДС, поскольку победитель аукциона применяет УСН, Закон N 44-ФЗ не предусматривает.

Выполненные работы должны быть оплачены по согласованной в контракте цене вне зависимости от применяемой системы налогообложения.

Аналогичная позиция в

Постановление Седьмого арбитражного апелляционного суда от 28.03.2016 N 07АП-1505/2016 по делу N А67-7718/2015

Решение Арбитражного суда Красноярского края от 29.12.2014 по делу N А33-22157/2014

Решение Арбитражного суда Республики Саха (Якутия) от 24.04.2015 по делу N А58-182/2015

Публично-правовые отношения по перечислению в бюджет НДС складываются между налогоплательщиком (в рассматриваемой ситуации — лицом, освобожденным от уплаты названного налога) и государством. Тот факт, что подрядчик не является плательщиком НДС, не может быть основанием для изменения заказчиком условий контракта в одностороннем порядке.

Заключая гражданско-правовые договоры, стороны не вправе влиять на определение налоговых обязательств участников отношений.

Заказчик должен оплатить работы по цене, установленной контрактом согласно аукционной документации, независимо от того, является ли поставщик плательщиком НДС.

Кроме того, в соответствии с п. 5 ст. 173 НК РФ лицо, не признаваемое плательщиком НДС, обязано самостоятельно перечислить в бюджет сумму налога, уплаченную в составе цены товаров (работ, услгу).

На Вашем месте я бы настаивал не своей правоте и в случае невозможности урегулирования в досудебном порядке — обращался в суд.

pravoved.ru

платить НДС или не платить?

Школа заключила контракт на ремонтно-строительные работы. В договоре стоимость работ была указана с НДС, а при выставлении счетов выяснилось, что фирма-подрядчик применяет упрощенную систему налогообложения и счета выставляет без НДС. Надо ли перечислять сумму НДС подрядчику?Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате ряда налогов, в том числе и НДС, за исключением:

– НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ;

– НДС, уплачиваемого согласно ст. 174.1 НК РФ (при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением на территории РФ) (п. 2 ст. 346.11 НК РФ).

174.1 НК РФ (при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением на территории РФ) (п. 2 ст. 346.11 НК РФ).

Следовательно, «упрощенцы» при реализации товаров, работ, услуг НДС не исчисляют, счета-фактуры не выставляют, в расчетных и первичных документах сумму НДС не выделяют. Соответственно, и в договорах стоимость товаров, работ, услуг указывается без НДС.

В случае если при заключении договора подрядчик применял общий режим налогообложения и являлся плательщиком НДС, в договоре была указана стоимость работ с учетом НДС. Законодательством не установлено требование при переходе на УСНО вносить изменения в ранее заключенные контракты. Но в этом случае нужно учитывать налоговые риски: будет расхождение в документальном оформлении заключенного контракта, а также у проверяющих могут появиться вопросы по целевому использованию бюджетных средств.

Таким образом, исходя из вышесказанного, следует привести все документы в соответствие друг с другом.

Сначала рассмотрим вопрос заключения договора. Если подрядчик являлся на момент заключения контракта плательщиком НДС (применял общий режим налогообложения), то в договоре правомерно указана стоимость работ с выделенной суммой НДС. Если же на момент подписания контракта подрядчик был «упрощенцем», то в договор просто закралась ошибка.

Согласно Федеральному закону от 21.07.2005 № 94‑ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94‑ФЗ), помимо начальной (максимальной) цены контракта, заказчик устанавливает требование к формированию цены контракта, а именно указывает, что в составе заявки участник размещения заказа должен установить цену с учетом или без учета налогов и других обязательных платежей.

Согласно положениям Закона № 94‑ФЗ контракт заключается по цене победителя аукциона вне зависимости от системы налогообложения, применяемой победителем (Письмо Минэкономразвития РФ от 29. 04.2009 № Д05-2144).

04.2009 № Д05-2144).

В любом случае если на момент оплаты выполненных работ, услуг подрядчик является «упрощенцем», то необходимо внести соответствующие изменения в контракт. Как правило, подписывается дополнительное соглашение, в котором указывается стоимость работ, услуг без НДС. И указывается, что «НДС не облагается».

На момент оплаты выполненных работ, оказанных услуг подрядчиком выставляется счет без выделения НДС, счет-фактура не выставляется. В акте выполненных работ, оказанных услуг также их стоимость указывается без НДС.

У организаций и индивидуальных предпринимателей, применяющих УСНО, есть Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2-2). Копию данного документа «упрощенцы» представляют по требованию заказчиков, поэтому необходимо приложить ее к пакету документов.

Остается вопрос стоимости самих работ. Так как в первоначальном варианте стоимость работ была указана с учетом НДС, то, соответственно, было бы логично вычесть сумму НДС из общей стоимости работ, что являлось бы суммой оплаты при «упрощенке». Но данный вопрос решают стороны договора, принимая во внимание положения Закона № 94‑ФЗ.

Но данный вопрос решают стороны договора, принимая во внимание положения Закона № 94‑ФЗ.

Таким образом, если счет выставляется «упрощенцем» без выделения НДС, то платить НДС заказчик не должен. В случае же выставления «упрощенцем» счетов с выделенной суммой НДС будет стоять вопрос о правомерности выделения им НДС. И, соответственно, уплата НДС по договору тоже будет неправомерна.

www.klerk.ru

НДС при УСН: в каких случаях платить и как учитывать налог в 2019 — 2020 годах

НДС при УСН компании не платят. Но всё же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в статье.

Платят ли НДС при упрощенной системе налогообложения

УСН и НДС: покупка у иностранного лица на территории РФ

НДС при работе на УСН: есть ли налог при аренде госимущества

НДС на упрощенке при покупке госимущества

Выставление счета-фактуры с НДС вместо документа без НДС

НДС при УСН в 2019-2020 годах

Итоги

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст.

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН смотрите в Готовом решении от КонсультантПлюс.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

См. также материал «ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества».

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс.

НДС при УСН в 2019-2020 годах

В 2019-2020 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал учета счетов-фактур: кому он потребуется».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.07.2008 N 159-ФЗ

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Можно ли заключить договор с подрядчиком, работающим по УСН, если смета сделана с учетом НДС?

Добрый день, Едена! На Ваш вопрос есть уже ответ.

Вопрос: По итогам проведения открытого конкурса на выполнение работ госзаказчик и организация — победитель конкурса, применяющая УСН, заключили контракт. Должна ли цена контракта уменьшаться (по сравнению с указанной в контракте) на сумму НДС при оплате оказания услуг, учитывая факт применения УСН организацией?

Ответ: Цена контракта (по сравнению с указанной в контракте) на сумму НДС при оплате оказания услуг, учитывая факт применения УСН организацией, не должна уменьшаться в рассматриваемой ситуации. Обоснование: В соответствии с ч. 1 ст. 34 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон № 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с настоящим Федеральным законом извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.Согласно ч. 2 ст. 34 Закона № 44-ФЗ при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством Российской Федерации, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Обоснование: В соответствии с ч. 1 ст. 34 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон № 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с настоящим Федеральным законом извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.Согласно ч. 2 ст. 34 Закона № 44-ФЗ при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством Российской Федерации, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке. При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных данной статьей и ст. 95 Закона № 44-ФЗ.Частью 2 ст. 50 Закона № 44-ФЗ установлено, что к конкурсной документации должен быть приложен проект контракта (в случае проведения открытого конкурса по нескольким лотам — проект контракта в отношении каждого лота), который является неотъемлемой частью конкурсной документации.В силу ч. 1 ст. 54 Закона № 44-ФЗ по результатам конкурса контракт заключается на условиях, указанных в заявке на участие в конкурсе, поданной участником конкурса, с которым заключается контракт, и в конкурсной документации. При заключении контракта его цена не может превышать начальную (максимальную) цену контракта, указанную в извещении о проведении конкурса.На основании п. 2 ст. 346.11 Налогового кодекса РФ организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со ст.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных данной статьей и ст. 95 Закона № 44-ФЗ.Частью 2 ст. 50 Закона № 44-ФЗ установлено, что к конкурсной документации должен быть приложен проект контракта (в случае проведения открытого конкурса по нескольким лотам — проект контракта в отношении каждого лота), который является неотъемлемой частью конкурсной документации.В силу ч. 1 ст. 54 Закона № 44-ФЗ по результатам конкурса контракт заключается на условиях, указанных в заявке на участие в конкурсе, поданной участником конкурса, с которым заключается контракт, и в конкурсной документации. При заключении контракта его цена не может превышать начальную (максимальную) цену контракта, указанную в извещении о проведении конкурса.На основании п. 2 ст. 346.11 Налогового кодекса РФ организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со ст. 174.1 НК РФ.Как следует из изложенных норм, оплата контракта, заключенного по результатам конкурса, должна производиться именно исходя из той цены, которая указана в данном контракте, а данная цена, в свою очередь, формируется исходя из конкурсной документации и заявки участника — победителя конкурса.Возможность уменьшения цены контракта на НДС при условии применения победителем конкурса УСН Законом № 44-ФЗ не предусмотрена.Таким образом, цена контракта (по сравнению с указанной в контракте) на сумму НДС при оплате оказания услуг, учитывая факт применения УСН организацией, не должна уменьшаться в рассматриваемой ситуации.Данный вывод подтверждается позицией Татарстанского УФАС России в Решении от 09.07.2014 № 04-04/9521. Контрольный орган в сфере закупок заключил, что установленная в контракте стоимость оплаты выполнения является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Контракт заключается и оплачивается заказчиком по цене победителя торгов вне зависимости от применения системы налогообложения победителем.

174.1 НК РФ.Как следует из изложенных норм, оплата контракта, заключенного по результатам конкурса, должна производиться именно исходя из той цены, которая указана в данном контракте, а данная цена, в свою очередь, формируется исходя из конкурсной документации и заявки участника — победителя конкурса.Возможность уменьшения цены контракта на НДС при условии применения победителем конкурса УСН Законом № 44-ФЗ не предусмотрена.Таким образом, цена контракта (по сравнению с указанной в контракте) на сумму НДС при оплате оказания услуг, учитывая факт применения УСН организацией, не должна уменьшаться в рассматриваемой ситуации.Данный вывод подтверждается позицией Татарстанского УФАС России в Решении от 09.07.2014 № 04-04/9521. Контрольный орган в сфере закупок заключил, что установленная в контракте стоимость оплаты выполнения является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Контракт заключается и оплачивается заказчиком по цене победителя торгов вне зависимости от применения системы налогообложения победителем. Следует отметить, что применительно к ранее действовавшему законодательству Минфин России также разъяснял в Письме от 26.01.2012 № 03-07-11/21, что при оплате товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках муниципального контракта, заключенного с победителем открытого аукциона в электронной форме, в том числе являющимся налогоплательщиком, применяющим упрощенную систему налогообложения, уменьшение цены контракта на сумму налога на добавленную стоимость не производится и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте.Ю.М.ЛермонтовСоветник государственной гражданской службы РФ 3 класса24.11.2014

Следует отметить, что применительно к ранее действовавшему законодательству Минфин России также разъяснял в Письме от 26.01.2012 № 03-07-11/21, что при оплате товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках муниципального контракта, заключенного с победителем открытого аукциона в электронной форме, в том числе являющимся налогоплательщиком, применяющим упрощенную систему налогообложения, уменьшение цены контракта на сумму налога на добавленную стоимость не производится и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте.Ю.М.ЛермонтовСоветник государственной гражданской службы РФ 3 класса24.11.2014

pravoved.ru

право на вычет НДС лица, применяющего УСН — Дайджесты новостей

Если контрагент, который не является плательщиком НДС, находящийся на УСН (доходы минус расходы), выставляет нам счет фактуру и выделяет в ней НДС, по нашей просьбе. Понятно, что ему придется заплатить этот НДС в бюджет, он согласен.

А мы сможем принять его НДС к вычету?

Сообщаю Вам следующее:

По вопросу есть ли право на вычет у налогоплательщика, который перечислил НДС лицу, применяющему УСН существует две точки зрения: у налогоплательщика, который перечислил НДС лицу, применяющему специальный налоговый режим или освобождение по ст. 145 НК РФ, есть право на вычет (счет-фактура, выставленный с выделением суммы налога лицом, не являющимся плательщиком НДС, будет служить покупателю основанием для принятия сумм НДС к вычету) и у налогоплательщика, который перечислил НДС лицу, применяющему УСН, права на вычет нет (у покупателя право на вычет НДС по указанному счету-фактуре не возникает, поскольку данный счет-фактура выставлен с нарушением порядка, установленного пп. 2 п. 5 ст. 169 НК РФ).

Обращаем Ваше внимание, эксперты Линии консультации не рассматривают вопросы, требующие выработки решения для конкретной ситуации и не проводят ее правовую оценку. Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов, содержащихся в СПС КонсультантПлюс, и носит справочный характер.

Окончательное решение по применению информации Вы принимаете самостоятельно

Документы КонсультантПлюс для ознакомления:

Документ 1

4.1. Есть ли право на вычет у налогоплательщика, который перечислил НДС лицу, применяющему УСН, ЕНВД или освобождение по ст. 145 НК РФ (п. 1 ст. 171, п. 5 ст. 173 НК РФ)?

Согласно Налоговому кодексу РФ вычетам подлежат суммы налога, предъявленные плательщику при приобретении товаров, работ, услуг, имущественных прав (ст. 171).

Если счет-фактуру с выделением суммы НДС покупателю выставляет лицо, не являющееся плательщиком НДС, или лицо, освобожденное от обязанностей по исчислению и уплате налога, указанное лицо обязано исчислить и уплатить данный налог (пп. 1 п. 5 ст. 173 НК РФ).

По рассматриваемому вопросу существует две точки зрения.

Есть Постановление и Определения Конституционного Суда РФ с выводами о том, что счет-фактура, выставленный с выделением суммы налога лицом, не являющимся плательщиком НДС, а также налогоплательщиком, освобожденным от обязанностей плательщика НДС, будет служить покупателю основанием для принятия сумм НДС к вычету. Есть Письмо Минфина России, в котором разъясняется, что если поставщик, применяющий УСН, выставил покупателю счет-фактуру с выделенной суммой налога, то вычет НДС применяется в общеустановленном порядке. Есть акты судов кассационной инстанции, в которых отражена подобная позиция по рассматриваемому вопросу.

Вместе с тем согласно точке зрения Минфина России, сформулированной как до, так и после принятия указанного Постановления Конституционного Суда РФ, у налогоплательщика нет права на вычет НДС, который перечислен лицу, применяющему УСН. ФНС России и УФНС России по г. Москве придерживаются подобного подхода.

Подробнее см. документы

Позиция 1. У налогоплательщика, который перечислил НДС лицу, применяющему специальный налоговый режим или освобождение по ст. 145 НК РФ, есть право на вычет

У налогоплательщика, который перечислил НДС лицу, применяющему специальный налоговый режим или освобождение по ст. 145 НК РФ, есть право на вычет

Постановление Конституционного Суда РФ от 03.06.2014 N 17-П

В п. 4.1 Постановления Конституционный Суд РФ указал, что лица, не являющиеся плательщиками НДС, или налогоплательщики, освобожденные от обязанностей плательщика НДС, вправе вступить в правоотношения по уплате данного налога. В силу п. 5 ст. 173 НК РФ такие лица обязаны выставить счет-фактуру с выделенным НДС и исчислить сумму налога, уплачиваемую в бюджет. Выставленный покупателю счет-фактура, согласно п. 1 ст. 169 НК РФ, послужит основанием для принятия указанных в нем сумм НДС к вычету.

Аналогичные выводы содержит:

Определение Конституционного Суда РФ от 29.03.2016 N 460-О

Постановление Арбитражного суда Дальневосточного округа от 09.11.2016 N Ф03-5110/2016 по делу N А59-157/2016

Постановление Арбитражного суда Дальневосточного округа от 21. 12.2015 N Ф03-4577/2015 по делу N А51-2206/2015

12.2015 N Ф03-4577/2015 по делу N А51-2206/2015

Определение Конституционного Суда РФ от 13.10.2009 N 1332-О-О

Суд указал, что на индивидуальных предпринимателей, применяющих УСН и потому освобожденных от уплаты НДС, п. 5 ст. 173 НК РФ возлагает обязанность по уплате данного налога не ввиду одного лишь факта реализации товара (работы, услуги), но при условии выставления покупателю счета-фактуры. Это продиктовано тем, что именно данный документ служит основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Письмо Минфина России от 11.07.2005 N 03-04-11/149

Финансовое ведомство разъясняет, что если поставщик, применяющий УСН, выставил покупателю счет-фактуру с выделенной суммой налога, то вычет НДС применяется в общеустановленном порядке. Отмечается, что в соответствии с п. 5 ст. 173 НК РФ вся сумма налога, указанная в таком счете-фактуре, подлежит уплате в бюджет поставщиком, применяющим УСН.

Постановление Арбитражного суда Центрального округа от 06.11.2018 N Ф10-4122/2018 по делу N А68-11361/2017

Из судебного акта следует: нельзя отказать в вычете на том основании, что контрагент применяет УСН. В силу п. 5 ст. 173 НК РФ продавец, который выставил счет-фактуру с выделенной суммой налога, должен перечислить ее в бюджет. Если он не исполнит эту обязанность, негативных последствий для налогоплательщика-покупателя не будет.

Аналогичные выводы содержит:

Постановление Арбитражного суда Восточно-Сибирского округа от 08.06.2016 N Ф02-2405/2016 по делу N А78-2859/2015

Постановление ФАС Московского округа от 23.06.2014 N Ф05-5802/2014 по делу N А40-75572/2013

Суд указал, что ст. ст. 171, 172 НК РФ не содержат таких условий для принятия НДС к вычету, как приобретение товара у лица, являющегося плательщиком НДС и уплата этим лицом НДС в бюджет.

Таким образом, налогоплательщик имел право применить вычет НДС по счетам-фактурам, полученным от поставщика, применяющего УСН.

Постановление Арбитражного суда Поволжского округа от 28.01.2015 N Ф06-19476/2013 по делу N А06-2694/2014

Суд указал, что, поскольку контрагент, не являющийся плательщиком НДС, выставил счет-фактуру с данным налогом, согласно п. 5 ст. 173 НК РФ он должен уплатить полученные суммы в бюджет. При этом налогоплательщик, оплатив стоимость приобретенных товаров с учетом НДС, вправе заявить сумму налога к вычету.

Постановление ФАС Западно-Сибирского округа от 09.04.2014 по делу N А67-1209/2013

Суд указал, что в соответствии с п. 5 ст. 173 НК РФ контрагент, применяющий УСН, должен уплатить предъявленный НДС в бюджет. При этом налогоплательщик имеет право на применение налоговых вычетов, указанных в соответствующих счетах-фактурах. Суд отклонил довод инспекции о том, что применение контрагентом УСН лишает покупателя права на вычет, поскольку источник возмещения НДС из бюджета не сформирован.

Постановление ФАС Поволжского округа от 03. 04.2014 по делу N А12-16538/2013

04.2014 по делу N А12-16538/2013

Суд пришел к выводу о том, что налогоплательщик имеет право на вычет налога, уплаченного по счетам-фактурам, которые выставил контрагент, применяющий УСН.

Постановление ФАС Московского округа от 01.08.2012 по делу N А40-106168/11-129-446

Суд признал правомерным применение налогового вычета по НДС, который был предъявлен контрагентом, применяющим УСН. В силу пп. 1 п. 5 ст. 173 НК РФ налог подлежит уплате в бюджет лицами, не являющимися налогоплательщиками в случае выставления ими счета-фактуры с выделением суммы налога. При этом возложение обязанности по уплате НДС в такой ситуации на лицо, в адрес которого выставлен соответствующий счет-фактура, не соответствует данной норме права.

Постановление ФАС Московского округа от 31.03.2010 N КА-А40/2818-10 по делу N А40-56494/09-141-382

Суд пришел к следующему выводу: налогоплательщик имеет право на вычет по счету-фактуре, который выставил контрагент, применяющий УСН. Факт неуплаты им НДС не влияет на право налогоплательщика применить вычет.

Факт неуплаты им НДС не влияет на право налогоплательщика применить вычет.

Постановление ФАС Северо-Западного округа от 14.05.2008 по делу N А05-9040/2007

Суд указал, что приобретение товара у контрагента, применяющего УСН, не является основанием для отказа налогоплательщику в применении налоговых вычетов по НДС при условии добросовестности его действий.

Постановление ФАС Восточно-Сибирского округа от 13.02.2008 N А33-11016/07-Ф02-163/08 по делу N А33-11016/07 (Определением ВАС РФ от 09.06.2008 N 7156/08 отказано в передаче данного дела в Президиум ВАС РФ)

Суд признал право на вычет у налогоплательщика, который перечислил налог лицу, применяющему УСН, поскольку нормы налогового законодательства не связывают право на возмещение НДС с его уплатой в бюджет поставщиком товара.

Постановление ФАС Московского округа от 06.12.2012 по делу N А41-42422/10

Суд пришел к выводу о том, что налогоплательщик имеет право на вычет налога, уплаченного по счетам-фактурам, которые выставил поставщик, применяющий ЕНВД.

Позиция 2. У налогоплательщика, который перечислил НДС лицу, применяющему УСН, права на вычет нет

Письмо Минфина России от 05.10.2015 N 03-07-11/56700

Разъяснено, что НДС, указанный в счетах-фактурах, выставленных при реализации товаров (работ, услуг) организацией, применяющей УСН и не исполняющей обязанностей плательщика НДС, предусмотренных ст. 174.1 НК РФ, а также не осуществляющей реализацию товаров (работ, услуг) от своего имени на основании договора комиссии или агентского договора, к вычету у покупателя этих товаров (работ, услуг) не принимается.

Аналогичные выводы содержит:

Письмо Минфина России от 16.05.2011 N 03-07-11/126

Письмо Минфина России от 29.11.2010 N 03-07-11/456

Письмо Минфина России от 01.04.2008 N 03-07-11/126

Письмо Минфина России от 24.10.2007 N 03-07-11/516

Согласно п. 3 ст. 169 НК РФ счета-фактуры обязаны составлять только плательщики НДС, реализующие товары (работы, услуги) на территории РФ. В связи с этим организации и индивидуальные предприниматели, применяющие УСН, при осуществлении операций по реализации товаров (работ, услуг) оформлять счета-фактуры не должны.

В связи с этим организации и индивидуальные предприниматели, применяющие УСН, при осуществлении операций по реализации товаров (работ, услуг) оформлять счета-фактуры не должны.

В случае выставления данными лицами покупателю товаров (работ, услуг, имущественных прав) счета-фактуры с выделением суммы НДС у покупателя эта сумма налога к вычету не принимается на основании п. 2 ст. 169 НК РФ. В соответствии с данной нормой счета-фактуры, составленные и выставленные с нарушением действующего порядка, не являются основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету.

Письмо ФНС России от 06.05.2008 N 03-1-03/1925

Разъяснено, что суммы НДС, предъявленные налогоплательщиком, применяющим УСН, налогоплательщику НДС, вычетам не подлежат, так как лицо, применяющее УСН, первоначально не признается налогоплательщиком НДС.

Кроме того, согласно п. 2 ст. 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного п. п. 5 и 6 ст. 169 НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. В п. 5 ст. 169 НК РФ предусмотрено, что в счете-фактуре должны быть указаны наименование, адрес и идентификационные номера налогоплательщика налога на добавленную стоимость. Таким образом, в счете-фактуре продавца, не являющегося плательщиком НДС, не могут быть правильно отражены показатели, предусмотренные п. 5 ст. 169 НК РФ.

Письмо ФНС России от 17.05.2005 N ММ-6-03/404@

В Приложении к данному Письму разъясняется, что если организация, не являющаяся плательщиком НДС, выставила покупателю счет-фактуру с выделенной суммой налога, то данная сумма налога подлежит уплате в бюджет на основании п. 5 ст. 173 НК РФ. При этом у покупателя право на вычет НДС по указанному счету-фактуре не возникает, поскольку данный счет-фактура выставлен с нарушением порядка, установленного пп. 2 п. 5 ст. 169 НК РФ.

Письмо УФНС России по г. Москве от 08.07.2005 N 19-11/48885

Разъяснено, что, в случае выставления лицами, не являющимися плательщиками НДС, покупателю счета-фактуры с выделением суммы НДС, указанная в счете-фактуре сумма налога подлежит уплате в бюджет в соответствии с пп. 1 п. 5 ст. 173 НК РФ.

При этом следует иметь в виду, что НДС, неправомерно предъявленный такими хозяйствующими субъектами в счете-фактуре покупателям, к вычету у покупателя не принимается.

Письмо УФНС России по г. Москве от 05.04.2010 N 16-15/035198

Разъяснено, что, поскольку поставщик, применяющий УСН, не признается плательщиком НДС, налогоплательщик не имеет права на вычет по счету-фактуре, выставленному таким поставщиком.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС {КонсультантПлюс}

Документ 2

Вопрос: Организация приобретает товары у поставщика, который применяет упрощенную систему налогообложения. Поставщик выставляет счета-фактуры с выделенной суммой НДС и платит налог в бюджет (пп. 1 п. 5 ст. 173 НК РФ). По мнению судей в разных регионах, обязанность поставщика платить НДС должна корреспондировать с правом покупателя принять налог к вычету (например, Постановление Федерального арбитражного суда Западно-Сибирского округа от 09.04.2014 N А67-1209/2013). Вправе ли организация принять к вычету НДС по счетам-фактурам, полученным от поставщика, который применяет упрощенную систему налогообложения?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 5 октября 2015 г. N 03-07-11/56700

В связи с письмом по вопросу принятия к вычету налога на добавленную стоимость, указанного в счете-фактуре, выставленном организацией, применяющей упрощенную систему налогообложения, Департамент налоговой и таможенно-тарифной политики сообщает следующее.

В соответствии с пунктом 2 статьи 346.11 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс) организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 главы 21 «Налог на добавленную стоимость» Кодекса.

Пунктом 3 статьи 169 Кодекса предусмотрено, что составлять счета-фактуры обязаны налогоплательщики налога на добавленную стоимость, реализующие товары (работы, услуги) на территории Российской Федерации.

Кроме того, на основании пункта 1 статьи 169 Кодекса счета-фактуры имеют право выставлять комиссионеры (агенты), в том числе применяющие упрощенную систему налогообложения, осуществляющие реализацию товаров (работ, услуг) от своего имени.

В иных случаях налогоплательщики, применяющие упрощенную систему налогообложения, оформлять счета-фактуры не должны.

Таким образом, налог на добавленную стоимость, указанный в счетах-фактурах, выставленных при реализации товаров (работ, услуг) организацией, применяющей упрощенную систему налогообложения и не исполняющей обязанностей налогоплательщика налога на добавленную стоимость, предусмотренных статьей 174.1 Кодекса, а также не осуществляющей реализацию товаров (работ, услуг) от своего имени на основании договора комиссии или агентского договора, к вычету у покупателя этих товаров (работ, услуг) не принимается.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

О.Ф.ЦИБИЗОВА

05.10.2015

{Вопрос: …О принятии к вычету НДС по счетам-фактурам, выставленным поставщиком, применяющим УСН. (Письмо Минфина России от 05.10.2015 N 03-07-11/56700) {КонсультантПлюс}}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Коченгина Анжелика Владимировна

Ответ актуален на 13.02.2020 г.

% PDF-1.6 % 2 0 obj > >> эндобдж 4 0 obj > транслировать uuid: d347652b-6efa-4e4e-9ac2-9466651c985eadobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757xmp.id: 439143c4-86aa-8e4d-ad5c-2c4-86aa-8e4d-ad5c-2c8x071.bid: df2df2cf1dddddddddddddddddddddddddddddddddddddddddddddddddddddddf2c8 330d18cd2200xmp.did: 0F63BE9BC484E1119DDAF2BBC823EAE7adobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757по умолчанию

Нм $ k0 Cmjn; = ~> -? P # -> | x ~ V K.\ hN wEVZ7K:;] \] ќs] -YrArufx ޜ n} 滏 7J`ӃVXcnr’fS + n} {¿P7bSzWrΛW? \ xD ~ oNe { . ZNW կ} ؑ xZ = ASԜ4Euq # \ -. TDj; Iq | vIwA; 4hl; = | O? MÂ i (ўw = S # pl ~ # w) re {6aj1 + dj2βs & TyоfW zJ.8bK | OEc ‘.

; VJT «yGM> QhD6pcY6q D «O] ܠ Oys8> 3-XsY. ˳ [

Влияние налогов на торговлю между фирмами

НДС может действовать для разделения торговли между фирмами в развивающихся странах на сети, платящие и не платящие НДС. В этой колонке представлены свидетельства этого из Индии и утверждается, что чем выше ставка НДС, тем сильнее эффект.Такая сегментация сокращает выпуск фирм, не платящих НДС, чей выбор поставщиков исказил НДС, на 7–10%.

Как налоги влияют на торговлю между фирмами? В большинстве развивающихся стран высокие транспортные и нормативные издержки действуют как барьер для торговли между фирмами, и экономические выгоды от лучшей интеграции цепочек поставок внутри стран потенциально велики (WTO 2004). Хотя роль географии как определяющего фактора таких затрат хорошо известна (например,грамм. Atkin and Donaldson 2015), налоговая политика также может играть роль, поскольку большинство налоговых систем меняют стимулы, которые агенты должны торговать друг с другом (Fajgelbaum et al., 2019). В недавней работе с Тушаром Нанди (Gadenne et al.2019) мы исследуем, как структура налоговой системы — и, в частности, налог на добавленную стоимость (НДС) — влияет на межфирменную торговлю в индийском контексте и что это подразумевает для налоговой политики.

НДС — один из крупнейших источников дохода в развивающихся странах (Bird and Gendron, 2007).Интуитивно система НДС может влиять на торговлю, потому что сделки между двумя фирмами-плательщиками НДС не облагаются налогом, но налог взимается с транзакции между фирмами, которые не платят НДС, и фирмами, которые платят НДС. В развивающихся странах многие фирмы не платят НДС (либо потому, что они платят налоги по упрощенной схеме, либо потому, что работают в неформальном секторе), поэтому это может серьезно ограничить торговлю между фирмами за счет сегментации цепочек поставок.

Фирмы, платящие НДС, непропорционально больше покупают у других плательщиков НДС в Индии

Используя новые административные налоговые данные, охватывающие 180 000 фирм, уплачивающих налоги в Западной Бенгалии, Индия, за период 2010–2016 годов, мы изучили, как решения компаний о налогообложении и выборе поставщиков взаимодействуют в крупной развивающейся экономике.Наши данные позволяют нам преодолеть два ключевых ограничения наблюдений:

- Мы наблюдаем как фирмы, уплачивающие НДС, так и не платящие НДС, поскольку фирмы ниже порогового размера могут выбрать «упрощенную» схему налогообложения без НДС, в соответствии с которой они несут небольшой налог на свой оборот.

- Мы наблюдаем межфирменную торговлю. У нас есть информация о торговле между 4,8 миллионами пар клиент-поставщик в год, учитывая, что фирмы, платящие НДС, сообщают о сделках с другими фирмами, зарегистрированными в налоговых органах. Это позволяет нам отображать торговые сети, сопоставляя клиента и поставщика каждой транзакции.

Используя эти данные, мы документируем сегментацию сетей поставщиков между фирмами, уплачивающими НДС и не платящими НДС, в Западной Бенгалии. Мы обнаружили, что корреляция между решениями фирм платить НДС и тем, сколько они покупают или продают у фирм, платящих НДС, велика и надежна для контроля характеристик фирмы, которые, вероятно, влияют на их выбор торговых партнеров (например, размер, местонахождение , и промышленность). Фирмы, платящие НДС, в среднем продают клиентам НДС на 14 процентных пунктов больше и покупают на 8 процентных пунктов больше у поставщиков НДС, при прочих равных условиях, чем фирмы, не платящие НДС.

Наша модель поясняет, почему возникает эта корреляция. В рамках системы НДС два фактора приводят к наблюдаемой нами сегментации цепочек поставок:

- Фирмы будут корректировать свои решения о закупках с учетом наличия налога . Фирма, платящая НДС, покупает большую долю своих ресурсов у поставщиков, платящих НДС, чем фирма, не платящая НДС, тем более, что ставка НДС выше.

- Налоговые решения компаний дополняют друг друга. . Фирмы с большей вероятностью решат платить НДС, чем больше они торгуют с поставщиками и клиентами, платящими НДС.

Влияет ли НДС на торговлю между фирмами?

Мы предоставляем эмпирические данные о механизмах, описанных в нашей модели. Сначала мы оцениваем причинно-следственный эффект налогов на торговлю между фирмами, используя наши данные на уровне транзакций и вариации торговли с течением времени в парах поставщик-клиент, допуская ненаблюдаемые шоки производительности поставщиков. Мы обнаружили, что фирмы покупают в среднем на 12% больше у поставщиков, платящих НДС, когда сами начинают платить НДС.

Мы также находим свидетельства стратегической взаимодополняемости решений компаний по НДС.По нашим оценкам, принуждение всех торговых партнеров фирмы к уплате НДС повысит склонность этой фирмы платить НДС на 8-10 процентных пунктов по сравнению с ситуацией, когда ни один из ее торговых партнеров не платит НДС.

Масштабы искажений, создаваемых налоговой системой, велики. Моделирование с использованием наших оценок показывает, что наши два механизма объясняют нетривиальную долю (около 50%) сегментации цепочки поставок налоговой схемой, которую мы наблюдаем в поперечном разрезе.Более того, наша модель и оценки параметров позволяют нам количественно оценить, как налоговая система влияет на фирмы, не платящие НДС, выбор поставщиков которых искажен НДС. Наши результаты показывают, что система НДС снижает выпуск продукции этих фирм на 7-10%.

Последствия для политики

Наши выводы имеют большое значение для политики. Во-первых, они подразумевают, что использование НДС связано с издержками в условиях, когда многие платящие НДС фирмы работают вместе с фирмами, не платящими НДС, как, например, в Индии и во всем развивающемся мире.Мы показываем, что НДС искажает решения фирм о том, торговать ли с другими фирмами и с какими другими фирмами торговать. Это говорит о том, что НДС снижает общий объем торговли в экономике за счет сокращения стимулов для небольших фирм, не платящих НДС, торговать с крупными поставщиками, которые платят НДС.

Важно отметить, что это означает, что реформы НДС могут стимулировать торговлю между фирмами, позволяя местным фирмам извлекать выгоду из торговли и создавая условия для более активного экономического роста. В частности, наши результаты говорят о последствиях крупной реформы системы НДС в Индии в 2017 году, известной как реформа налога на товары и услуги (GST).До реформы GST система НДС Индии была организована на уровне штатов и эффективно облагала налогом транзакции, которые происходили за пределами штата, даже если обе фирмы, участвовавшие в транзакции, платили НДС через центральный налог с продаж. Реформа GST устранила это вызванное налогами искажение торговли, которое очень похоже на то, которое мы изучаем. Наши результаты предполагают, что его устранение увеличит торговлю между фирмами, платящими НДС, через государственные границы и внесет вклад в повышение интеграции цепочек поставок в регионах Индии.

Во-вторых, наши данные свидетельствуют о том, что политика, побуждающая некоторые фирмы начать платить НДС, может привести к тому, что некоторые из поставщиков и клиентов этих фирм также начнут платить НДС. Эти побочные эффекты — или мультипликаторы — сами по себе не являются ни хорошими, ни плохими с политической точки зрения. Однако в условиях, когда многие фирмы не платят налоги, наличие стратегической взаимодополняемости может повысить отдачу от политики обеспечения соблюдения налогового законодательства.

Список литературы

Аткин, Д. и Д. Дональдсон (2015), «Кто становится глобализированным? Размер и последствия внутренних торговых издержек », Рабочий документ NBER 21439.

Берд, Р. и П.П. Гендрон (2007), НДС в развивающихся странах и странах с переходной экономикой , Cambridge University Press.

Файгельбаум, П.Д., Моралес, Э., Серрато, JCS и О. Зидар (2019), «Государственные налоги и территориальное неправильное распределение», Обзор экономических исследований 86 (1): 333-376.

Гаденн, Л., Нанди, Т.К. и Р. Рателот (2019), «Налогообложение и сети поставщиков: данные из Индии», дискуссионный документ CEPR 13971.

WTO (2004), World Trade Report.

интернет-продавцов: будьте готовы к изменениям НДС и таможни ЕС

Если вы:

- — компания, продающая товары через Интернет на территории ЕС;

- импортер малоценных товаров; или

- онлайн-платформа, объединяющая продавцов и покупателей товаров и / или услуг;

, то вам необходимо подготовиться к серьезным изменениям, которые произойдут в вашем бизнесе 1 июля 2021 года.

В этой статье будут рассмотрены наиболее важные изменения.

Во-первых, дается обзор основных последствий изменений для онлайн-продавцов (как из ЕС, так и за пределами ЕС), доставляющих товары по Европе со склада, расположенного в ЕС.

Во-вторых, статья будет посвящена единому окну (OSS) — упрощенной отчетности и уплате налога на добавленную стоимость (НДС).

В-третьих, представлен обзор влияния изменений на предприятия, которые импортируют товары с низкой стоимостью из третьих стран ЕС.